ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE

DAN PROFITABILITAS TERHADAP RETURN SAHAM

(Studi Kasus pada Perusahaan Properti Yang Terdaftar Di PT. Bursa Efek Indonesia)

SKRIPSI

Oleh :

SAGITA DARYONO 0612010114/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE

DAN PROFITABILITAS TERHADAP RETURN SAHAM

(Studi Kasus pada Perusahaan Properti Yang Terdaftar Di PT. Bursa Efek Indonesia) Yang Diajukan Oleh

SAGITA DARYONO 0612010092/ FE/EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 27 Mei 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Kustini, MSi. Drs. Ec. H. R. A. Suwaidi, MS

Sekretaris

Dra. Ec. Kustini, MSi. Anggota

Wiwik Handayani, SE., Msi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE

DAN PROFITABILITAS TERHADAP RETURN SAHAM

(Studi Kasus pada Perusahaan Properti Yang Terdaftar Di PT. Bursa Efek Indonesia)

Yang Diajukan Oleh

SAGITA DARYONO 0612010092/ FE/EM

disetujui untuk ujian Skripsi oleh:

Pembimbing Utama

Dra. Ec. Kustini, MSi Tanggal : ……….

Mengetahui

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, sehingga penulisan skripsi dengan judul

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE DAN

PROFITABILITAS TERHADAP RETURN SAHAM (Studi Kasus pada

Perusahaan Properti Yang Terdaftar Di PT. Bursa Efek Indonesia), dapat

diselesaikan dengan baik dan dengan kesungguhan hati.

Penulisan skripsi ini yang merupakan salah satu persyaratan guna

memperoleh gelar Sarjana Ekonomi, Program Studi Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit sekali bagi penulis untuk dapat menyusun skripsi ini. Pada kesempatan

yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati

untuk menyampikan ucapan terimakasih kepada seluruh pihak yang telibat secara

langsung maupun tidak langsung dalam mendukung kelancaran penyusunan

skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih

kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM., Dekan Fakultas Ekonomi Universitas

3. Bapak Dr. Muhadjir Anwar, MM., Ketua Program Studi Manajemen

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Kustini, M.Si, Sebagai Dosen Pembimbing yang telah

mengarahkan dan meluangkan waktu guna membantu penulis dalam

menyelesaikan skripsi ini.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

6. Ucapan terima kasih kepada Keluargaku, Bapak dan Ibu yang senantiasa

memberikan do’a dan dukungan baik moral maupun materiil dengan tulus

ikhlas.

7. Untuk Teman – teman kantor RAPP terima kasih atas dukungan dan

supportnya selama ini.

8. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

membantu penulis dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari

sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna

meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan

skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik

untuk mendalaminya di masa yang akan datang.

Surabaya, April 2010

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 10

2.2.1. Pasar Modal ... 10

2.2.1.1. Pengertian Pasar Modal... 10

2.2.1.2. Macam-macam Pasar Modal... 11

2.2.1.3. Para Pelaku Pasar Modal... 14

2.2.2. Laporan Keuangan ... 21

2.2.2.2. Asumsi Dasar Laporan Keuangan ... 22

2.2.2.3. Tujuan Laporan Keuangan... 23

2.2.2.4. Manfaat Laporan Keuangan... 23

2.2.2.5. Jenis-jenis Laporan Keuangan ... 25

2.2.3. Analisis Rasio Keuangan ... 28

2.2.3.1. Pengertian Analisis Rasio Keuangan ... 28

2.2.3.2. Kegunaan Analisis Rasio Keuangan ... 29

2.2.3.3. Keunggulan Analisis Rasio Keuangan... 30

2.2.3.4. Keterbatasan Analisis Rasio Keuangan ... 31

2.2.3.5. Jenis-jenis Analisis Rasio Keuangan ... 32

2.2.4. Saham ... 38

2.2.4.1. Pengertian Saham ... 38

2.2.4.2. Jenis-jenis Saham ... 38

2.2.5. Return Saham ... 41

2.2.6. Pengaruh Rasio Likuiditas Terhadap Return Saham . 42 2.2.7. Pengaruh Rasio Leverage Terhadap Return Saham... 43

2.2.8. Pengaruh Rasio Profitabilitas Terhadap Return Saham ... 43

2.3. Kerangka Konseptual ... 43

2.4. Hipotesis ... 46

BAB III METODE PENELITIAN ... 47

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 47

3.2.1. Populasi ... 49

3.2.2. Sampel ... 50

3.3. Teknik Pengumpulan Data ... 52

3.3.1. Jenis dan Sumber Data ... 52

3.3.2. Pengumpulan Data ... 52

3.4. Teknik Analisis Dan Uji Hipotesis ... 52

3.4.1. Uji Normalitas ... 52

3.4.2. Uji Asumsi Klasik ... 53

3.4.3. Regresi Linier Berganda ... 55

3.4.4. Uji Hipotesis ... 56

3.4.4.1 Uji t atau Uji Parsial ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1. Deskripsi Obyek Penelitian ... 58

4.1.1. Gambaran Umum Perusahaan Properti ... 58

4.2. Deskripsi Hasil Penelitian ... 61

4.2.1. Rasio Likuiditas (X1) ... 61

4.2.2. Rasio Leverage (X2) ... 63

4.2.3. Rasio Profitabilitas (X3) ... 64

4.2.4. Return Saham (Y) ... 66

4.3. Analisis Data ... 67

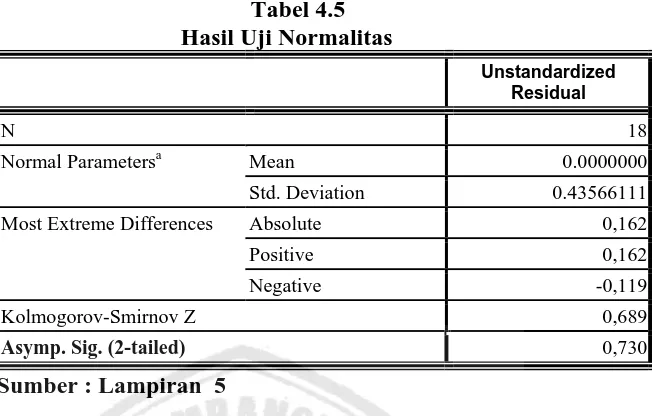

4.3.1. Uji Normalitas ... 67

4.3.2. Uji Asumsi Klasik ... 68

4.3.4. Pengujian Hipotesis... 74

4.3.4.1. Uji t ... 74

4.4. Pembahasan ... 76

4.4.1. Pengaruh Variabel Likuiditas (X1) Terhadap Return Saham ... 76

4.4.2. Pengaruh Variabel Leverage (X2) Terhadap Return Saham ... 77

4.4.3. Pengaruh Variabel Profitabilitas (X3) Terhadap Return Saham ... 78

BAB V KESIMPULAN DAN SARAN ... 80

5.1. Kesimpulan ... 80

5.2. Saran ... 81

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1. Data Tingkat Return Saham Perusahaan Properti Yang Go Publik

Di Bursa Efek Indonesia Periode 2006 s/d 2008 ... 5

Tabel 4.1. Rekapitulasi Data : Currrent Ratio (X1) Periode 2006 - 2008 ... 62

Tabel 4.2. Rekapitulasi Data : Debt To Equity Ratio (DER) (X2) Periode 2006 - 2008 ... 63

Tabel 4.3. Rekapitulasi Data : Return On Assets (ROA) (X3) Periode 2006 - 2008 ... 65

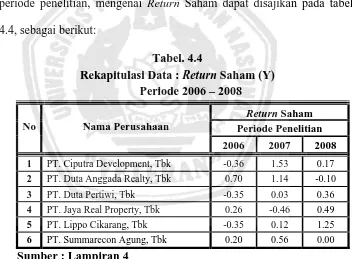

Tabel 4.4. Rekapitulasi Data : Return Saham (Y) Periode 2004 - 2008 ... 66

Tabel 4.5. Hasil Uji Normalitas ... 68

Tabel 4.6. Hasil Uji Multikolinieritas ... 70

Tabel 4.7. Hasil Uji Heteroskedastisitas ... 71

Tabel 4.8. Hasil Uji Regresi Linier Berganda ... 73

DAFTAR GAMBAR

Halaman

Gambar 2.1. Bagan Kerangka Konseptual... 45

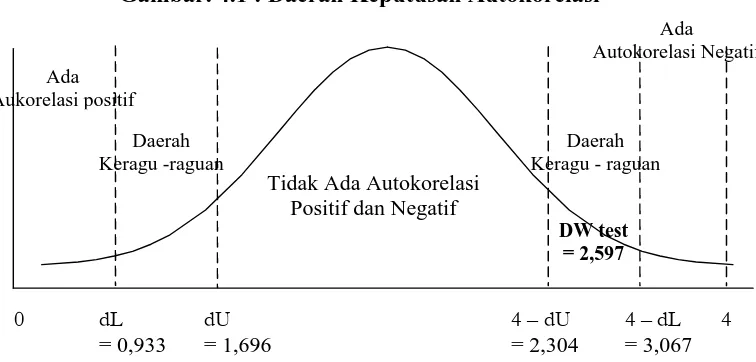

Gambar 3.1. Gambar 3.1. Kurva Durbin Watson ... 54

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE

DAN PROFITABILITAS TERHADAP RETURN SAHAM

(Studi Kasus pada Perusahaan Properti Yang Terdaftar Di PT. Bursa Efek Indonesia)

Sagita Daryono

Abstraksi

Tujuan utama perusahaan yang mencari keuntungan biasanya mengutamakan keuntungan bagi pemiliknya atau pemegang saham. Pemegang saham dengan membeli saham berarti mengharapkan return tertentu dengan resiko minimal. Dengan tingginya tingkat return yang diperoleh pemegang saham maka para pemegang saham akan tertarik dan harga saham semakin tinggi. Dipilihnya perusahaan Properti sebagai sampel dikarenakan Bisnis ini tidak akan pernah mati karena kebutuhan akan papan merupakan salah satu kebutuhan pokok manusia, dan setiap manusia berusaha untuk dapat memenuhinya. Selain itu kebutuhan properti akan terus meningkat khususnya di daerah perkotaan, hal ini disebabkan melonjaknya urbanisasi sebagai konsekuensi pesatnya pertumbuhan industri. Oleh karena itu investor yakin bahwa dana yang di investasikan dalam bentuk saham akan memperoleh return (tingkat pengembalian) sebesar-besarnya dengan risiko tertentu. Investor akan sangat senang apabila mendapatkan return investasi yang semakin tinggi dari waktu ke waktu. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis apakah likuiditas, leverage dan profitabilitas berpengaruh terhadap return saham.

Sampel penelitian ini adalah 6 perusahaan Properti yang terdaftar pada BEI pada tahun 2006-2008. Teknik analisis yang digunakan untuk menguji hipotesis yang diajukan adalah Analisis Regresi Linier Berganda untuk mengetahui pengaruhnya.

Dari hasil penelitian yang telah dilakukan diperoleh hasil bahwa Likuiditas dan Leverage tidak berpengaruh secara signifikan terhadap Return Saham pada perusahaan Properti yang go publik di PT. Bursa Efek Indonesia. Sedangkan Profitabilitas berpengaruh secara signifikan terhadap Return Saham pada perusahaan Properti yang Go publik di PT. Bursa Efek Indonesia.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Dalam menghadapi persaingan dalam era globalisasi saat ini

setiap perusahaan dituntut untuk dapat melakukan pengelolaan terhadap

fungsi-fungsi penting yang ada dalam perusahaan secara efektif dan

efisien sehingga perusahaan dapat lebih unggul dalam persaingan yang

dihadapi. Tujuan utama perusahaan yang mencari keuntungan biasanya

mengutamakan keuntungan bagi pemiliknya atau pemegang saham.

Pemegang saham dengan membeli saham berarti mengharapkan return

tertentu dengan resiko minimal. Dengan tingginya tingkat return yang

diperoleh pemegang saham maka para pemegang saham akan tertarik dan

harga saham semakin tinggi.

Menurut Jogiyanto, (2000:109) Return saham merupakan

pendapatan yang berhak diperoleh investor karena menginvestasikan

dana dalam bentuk saham. Sebagai seorang investor yang rasional,

tentunya hasil pengembalian saham perlu diperhatikan sehingga

keuntungan atau kerugian dapat selalu dipantau guna memperoleh

kepastian bisnis.

Para pelaku bisnis (Investor) dan pemerintah dalam pengambilan

perusahaan. Investor membutuhkan informasi mengenai perusahaan

sebagai dasar analisis bagi keputusan investasinya.

Sumber informasi yang digunakan untuk mengetahui kinerja

keuangan perusahaan sehubungan dengan pengambilan keputusan yang

dilakukan oleh pihak manajemen adalah dengan melihat laporan

keuangannya. Melalui laporan keuangan tersebut pihak yang

berkepentingan dapat mengetahui kinerja keuangan manajemen. Karena

dalam laporan keuangan tersebut berisi informasi yang menyangkut

posisi dan kinerja keuangan. Akan tetapi hanya dengan melihat laporan

keuangan saja belum cukup untuk menilai kinerja keuangan manajemen

perusahaan. Untuk itu perlu dilakukan analisis lebih lanjut terhadap

laporan keuangan tersebut, sehingga dari hasil analisis tersebut dapat

diketahui kelebihan dan kelemahan yang dihadapi oleh manajemen

perusahaan dalam bidang keuangan.

Analisis rasio merupakan suatu bentuk atau cara yang umum

digunakan dalam menganalisis laporan finansial suatu perusahaan.

Dengan menggunakan alat analisis berupa rasio ini akan dapat

menjelaskan atau memberi gambaran kepada penganalisa tentang baik

buruknya keadaan atau posisi keuangan suatu perusahaan. (Munawir,

2000 : 64).

Menurut Sutrisno (2003:247-254) ada beberapa cara

menggolongkan atau mengklasifikasi dari analisa rasio, yaitu Rasio

Rasio likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang

segera harus dipenuhi. Pada penelitian ini Rasio Likuiditas di proksikan

dengan Current Rasio, dengan rasio ini kita dapat mengukur tingkat

keamanan kreditur jangka pendek, serta mengukur apakah operasi

perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera

ditagih, dengan makin kuatnya posisi likuiditas perusahaan, berarti makin

besar kemampuan untuk membayar deviden (Riyanto, 1998 : 267).

Penelitian yang dilakukan Suharli (2005) menyimpulkan bahwa Current

Rasio mempunyai pengaruh signifikan terhadap tingkat keuntungan

(return) saham. hal ini sejalan dengan penelitian yang dilakukan oleh

Wijaya (2008) menunjukkan bahwa Current Rasio berpengaruh terhadap

Return Saham.

Rasio leverage adalah rasio yang digunakan untuk mengukur

sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang. Pada

penelitian ini Rasio leverage di proksikan dengan Debt to equity ratio,

dengan rasio ini kita dapat mengukur kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian

modal sendiri yang dipergunakan untuk membayar hutang. Leverage

yang semakin besar akan memperbesar perubahan arus laba bersih

perusahaaan. Leverage akan menimbulkan beban bunga hutang, jumlah

bunga pinjaman yang dibayar mempengaruhi hubungan antara return

atas jumlah aktiva setelah pajak dengan return atas modal sendiri.

Suharli (2005) menyimpulkan bahwa leverage keuangan (Debt on equity

dan debt to equity ratio) secara bersama-sama mempunyai pengaruh

signifikan terhadap tingkat keuntungan (return) saham. hal ini sejalan

dengan penelitian yang dilakukan oleh Wijaya (2008) menunjukkan

bahwa Debt to equity ratio berpengaruh terhadap Return Saham.

Rasio Profitabilitas adalah rasio yang digunakan untuk mengukur

efektifitas perusahaan dalam mendapatkan keuntungan. Pada penelitian

ini Rasio Profitabilitas di proksikan dengan Return on Assets, dengan

rasio ini kita dapat mengukur tingkat efektifitas pengelolah (manajemen)

perusahan yang ditunjukan oleh jumlah keuntungan yang dihasilkan dari

penjualan dan investasi seperti profit margin, earning power, return on

total assets, return on equity, return on investment. Semakin tingginya

rasio ROA maka semakin baik posisi keuangan perusahaan hal ini

akan berpengaruh terhadap Return Saham. Penelitian yang dilakukan

oleh Suharli (2005) menunjukkan bahwa variabel investasi yang diukur

dari aktiva tetap (bersih) operasi dapat digunakan untuk memprediksikan

Retun Saham. hal ini sejalan dengan penelitian yang dilakukan oleh

Wijaya (2008) menunjukkan bahwa Return On Assets berpengaruh

terhadap Return Saham.

Dipilihnya perusahaan Properti sebagai sampel dikarenakan

Bisnis ini tidak akan pernah mati karena kebutuhan akan papan

merupakan salah satu kebutuhan pokok manusia, dan setiap manusia

terus meningkat khususnya di daerah perkotaan, hal ini disebabkan

melonjaknya urbanisasi sebagai konsekuensi pesatnya pertumbuhan

industri. Oleh karena itu investor yakin bahwa dana yang di investasikan

dalam bentuk saham akan memperoleh return (tingkat pengembalian)

sebesar-besarnya dengan risiko tertentu. Investor akan sangat senang

apabila mendapatkan return investasi yang semakin tinggi dari waktu ke

waktu.

Berikut ini merupakan data tingkat return saham perusahaan

properti selama peride 2006 – 2008, yang dapat disajikan pada tabel 1.1,

sebagai berikut :

Tabel 1.1

Data Tingkat “Return Saham” Perusahaan Properti Yang Go Publik Di Bursa Efek Indonesia Periode Tahun 2006 – 2008

No Nama Perusahaan Tahun Return Saham 1 PT. Ciputra Development, Tbk 2006 1.49

Berdasarkan tabel. 1.1. terlihat bahwa tingkat retun saham

perusahaan property selama periode 2006 - 2008, sebagian besar

perusahaan mengalami penurunan, sehingga menyebabkan investor ragu

dalam melakukan investasi pada perusahaan tersebut.

Ekspetasi dari para investor terhadap investasinya adalah

memperoleh return (tingkat pengembalian) sebesar-besarnya dengan

risiko tertentu. Return tersebut yang menjadi indikator untuk

meningkatkan wealth para investor, termasuk di dalamnya para

pemegang saham. (Suharli 2005). Investor akan sangat senang apabila

mendapatkan return investasi yang semakin tinggi dari waktu ke waktu.

Investor selalu mencari alternatif investasi yang memberikan return

tertinggi dengan tingkat risiko tertentu. Mengingat risiko yang melekat

pada investasi saham lebih tinggi dari pada investasi pada perbankan. Hal

ini sesuai dengan teori investasi oleh Widiatmodjo (2000:84). Seorang

investor akan dihadapkan pada dua macam risiko yaitu risiko

fundamental dan risiko pasar. Risiko fundamental dapat diketahui dengan

melihat kebijakan keuangan emiten yaitu leverage keuangan.

Sesuai dengan latar balakang yang telah dikemukakan, maka

penulis tertarik untuk melakukan penelitian dengan judul “Analisis

Pengaruh Rasio Likuiditas, Leverage dan Profitabilitas terhadap

Return Saham (Studi Kasus pada Perusahaan Properti yang

1.2. Perumusan Masalah

Sesuai dengan latar belakang tersebut di atas, maka dirumuskan

suatu masalah, yaitu :

1. Apakah rasio likuiditas berpengaruh terhadap return saham pada

perusahaan properti yang terdaftar di PT. Bursa Efek Indonesia?

2. Apakah rasio leverage berpengaruh terhadap return saham pada

perusahaan properti yang terdaftar di PT. Bursa Efek Indonesia?

3. Apakah rasio profitabilitas berpengaruh terhadap return saham pada

perusahaan properti yang terdaftar di PT. Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh dari rasio likuiditas terhadap return

saham pada perusahaan properti yang terdaftar di PT. Bursa Efek

Indonesia.

2. Untuk membuktikan pengaruh dari rasio leverage terhadap return

saham pada perusahaan properti yang terdaftar di PT. Bursa Efek

Indonesia.

3. Untuk menganalisis pengaruh dari rasio profitabilitas terhadap return

saham pada perusahaan properti yang terdaftar di PT. Bursa Efek

8

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini ini adalah

sebagai berikut:

1. Bagi Praktisi

Hasil penelitian ini diharapkan dapat digunakan sebagai solusi

alternatif dalam pengambilan keputusan untuk memecahkan

permasalahan yang berhubungan dengan pengaruh dari rasio

likuiditas, rasio leverage dan rasio profitabilitas berpengaruh

terhadap return saham.

2. Bagi Akademis

Hasil penelitian ini diharapkan dapat digunakan sebagai

tambahan khasanah perpustakaan, bahan referensi, dan bahan

masukan bagi penelitian lebih lanjut, yang berhubungan dengan

masalah yang ada.

3. Bagi Peneliti

Sebagai langkah kongkrit untuk penerapan ilmu berdasarkan

teori yang selama ini didapat, serta dapat menambah pengetahuan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan pengkajian yang berkaitan dengan faktor –

faktor yang berpengaruh terhadap pertumbuhan laba, pernah dilakukan

oleh :

1. Suharli (2005)

Judul penelitian : “Studi Empiris Terhadap Dua Faktor Yang

Mempengaruhi Return Saham Pada Industri Food and Beverage di

Bursa Efek Jakarta”

Perumusan Masalah : Apakah ada pengaruh Debt to Equity Ratio

dan Beta terhadap Return Saham Pada Industri Food and Beverage di

Bursa Efek Jakarta”.

Dari hasil penelitian diperoleh kesimpulan : Bahwa ada pengaruh

Debt to Equity Ratio dan Beta secara bersama – sama terhadap

Return Saham Pada Industri Food and Beverage di Bursa Efek Jakarta,

dan secara parsial Debt to Equity Ratio berpengaruh positif terhadap

Return Saham Pada Industri Food and Beverage di Bursa Efek Jakarta,

2. Suharli dan Oktorina (2005)

Judul penelitian : “Memprediksi Tingkat Pengembalian Investasi

Pada Equity Securitas Melalui Rasio Profitabilitas, Likuiditas Dan

Perumusan Masalah : Apakah ada pengaruh Rasio Profitabilitas,

Likuiditas Dan Hutang terhadap Tingkat Pengembalian Investasi

pada Perusahaan Publik di Jakarta.

Dari hasil penelitian diperoleh kesimpulan : Bahwa ada pengaruh

Rasio Profitabilitas, Likuiditas Dan Hutang terhadap tingkat

pengembalian investasi pada Perusahaan Publik di Jakarta,

sedangkan secara parsial Rasio Profitabilitas, dan Likuiditas

berpengaruh signifikan terhadap tingkat pengembalian investasi,

akan tetapi untuk variabel hutang srcara parsial tidak berpengaruh

signifikan terhadap tingkat pengembalian investasi pada Perusahaan

Publik di Jakarta.

Adapun persamaan penelitian sekarang dengan penelitian

sebelumnya adalah sama - sama membahas mengenai faktor – faktor

yang berpengaruh terhadap retun saham, sedangkan perbedaannya yaitu

dari segi variabel, periode penelitian an objek penelitian, maka penelitian

yang pernah dilakukan tersebut di atas digunakan sebagai pendukung

penelitian yang dilakukan sekarang ini, oleh karena itu penelitian

sekarang bukan merupakan duplikasi.

2.2. Landasan Teori

2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Pasar modal secara umum adalah suatu sitem keuangan yang

terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan

surat-surat berharga yang beredar, dalam arti sempit, pasar modal adalah suatu

pasar atau tempat yang berupa gedung yang disiapkan guna

memperdagangkan saham-saham obligasi dan jenis surat berharga

lainnya dengan memakai jasa perantara pedagang efek. (Sunariyah,

2003: 2-3).

Pasar modal bisa didefinisikan sebagai pasar untuk berbagai

instrument keuangan (sekurutas) jangka panjang yang bisa diperjual

belikan baik dalam bentuk hutang maupun modal sendiri, baik yang

diterbitkan pemerintah, public euthorities, maupun perusahaan swasta.

(Husnan, 2001: 3).

Dari beberapa pengertian diatas maka dapat ditarik kesimpulan

bahwa Pasar Modal adalah tempat diperdagangkannya surat-surat

berharga jangka panjang.

2.2.1.2. Macam – Macam Pasar Modal

Menurut Sunariyah (2003: 13-14) dilihat dari tempat transaksi

jenis-jenis pasar modal terdiri dari:

1. Pasar Perdana (Primary Market)

Pasar perdana adalah “Penawaran saham dari perusahaan yang

menerbitkan saham (emiten) kepada pemodal selama waktu yang

ditetapkan oleh pihak sebelum saham tersebut diperdagangkan

dipasar sekunder”.

Pengertian tersebut manunjukkan, bahwa pasar perdana

sekuritas lainnya yang dijual untuk pertama kalinya (penawaran

umum) sebelum saham tersebut dicatat di bursa. Harga saham di

pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang

akan go public (emiten), berdasarkan analisa fundamental

perusahaan yang bersangkutan. Peranan penjamin emisi pada pasar

perdana selain menentukan harga saham, juga melaksanakan

penjualan saham kepada masyarakat sebagai calon pemodal.

2. Pasar Sekunder (Seconder Market)

Pasar sekunder didefinisikan sebagai perdagangan saham

setelah melewati masa penawaran pada pasar perdana, jadipasar

sekunder dimana saham dan sekuritas lain diperjual-belikan secara

luas, setelah melalui masa penjualan di pasar perdana.

Harga saham di pasar sekunder ditentukan oleh permintaan dan

penawaran antara pembeli dan penjual, besarnya permintaan dan

penawaran ini dipengaruhi oleh beberapa faktor yaitu : (a) faktor

internal perusahaan, yang berhubungan dengan kebijakan internal

pada suatu perusahaan beserta kinerja yang telah dicapai, halini

berkaitan dengan hal-hal yang seharusnya dapat dikendalikan oleh

manajemen. Misalnya, pendapatan per lembar saham, besarnya

deviden yang dibagi, kinerja manajemen perusahaan, prospek

perusahaan dimasa yang akan datang dan lain sebagainya, (b) faktor

eksternal perusahaan, yaitu hal-hal di luar kemampuan perusahaan

atau di luar kemampuan manajemen untuk mengendalikan. Sebagao

kebijakan moneter dan laju inflasi yang tinggi. Perdagangan pasar

sekunder, bila dibandingkan dengan perdagangan pasar perdana

mempunyai volume perdangangan yang jauh lebih besar.

3. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas

lain di luar bursa (over the counter market). Bursa parallel

merupakan suatu sistem perdagangan efek yang terorganisasi di luar

bursa resmi, dalam bentuk pasar sekunder yang diatur dan

dilaksanakan oleh perserikatan perdagangan uang dan efek dengan

diawasi dan dibina oleh badan pengawas pasar modal. Jadi, dalam

pasar ketiga initidak memiliki pusat lokasi perdagangan yang

dinamakan floor trading (lantai bursa).

Operasi yang ada pada pasar ketiga berupa pemusatan

informasi yang disebut “trading information”. Informasi yang

diberikan meliputi harga saham, jumlah transaksi dan keterangan

lainnya mengenai surat bergarga yang bersangkutan. Dalam sistem

perdagangan ini pialang dapat bertidak dalam kedudukan sebagai

pedagang efek maupun sebagai perantara pedagang.

4. Pasar Keempat

Pasar keempat merupakan bentuk perdagangan efek antara

pemodal atau pengalihan saham dari satu pemegang saham ke

pemegang saham lain tanpa melalui perantara pedagang efek. Bentuk

transaksi dalam perdagangan semacam ini biasanya dilakukan dalam

alih pemilikan saham PT. Astra Internasional dari beberapa investor

sehingga menguasai 15% saham beredar. Meskipun transaksi

pengalihan saham tersebut terjadi secara langsung antara pemodal

yang satu dengan pemodal yang lain, mekanisme kerja dalam pasar

modal menghendaki pelaporan terhadap transaksi block sale tersebut

kepada BEJ secara terbuka. Jadi, pada akhirnya transaksi antar

pemodal tersebut juga harus dicatat pula di bursa efek.

2.2.1.3. Para Pelaku Pasar Modal

Pelaku pasar modal memiliki keterlibatan terhadap pasar modal

secara terus menerus dan kehidupannya tidak dapat dipindahkan dengan

kehidupan pasar modal karena memang itu dunianya, adapun lembaga

yang menjadi pelaku pasar modal (Usman, 1990: 27-35) adalah:

1. Emiten

Emiten adalah badan usaha yang bermaksud mengeluarkan dan

menawarkan efek kepada masyarakat. Perusahaan dapat memperoleh

dana jangka panjang baik berupa modal sendiri maupun modal

pinjaman. Modal diperoleh perusahaan masyarakat investor baik

secara lembaga maupun individu.

Perusahaan memanfaatkan pasar modal untuk menarik dana

dan pada umumnya mempunyai tujuan-tujuan, sebagai berikut:

a. Untuk Memperluas Perusahaan

Apabila perusahaan itu telah berkembang sehingga

memerlukan dana untuk memperluas usahanya dengan harapan

b. Untuk Memperbaiki struktur pasar modal

Perusahaan dapat memperbaiki struktur pasar modalnya

denga mendapatkan dana dari pasar modal. Dengan menjual

saham di pasar modal maka perusahaan mendapatkan

keuntungan ganda antara modal asing dan modal sendiri.

c. Untuk melaksanakan pengalihan pemegang saham

Pemilik perusahaan kemungkinan ingin berusaha pada

bidang yang lain yang lebih menguntungkan, sehingga pemilik

perusahaan mengalihkan sebagian atau seluruh saham yang

dimilikinya kepada pihak lain.

2. Lembaga Penunjang Pasar

Lembaga penunjang pasar modal berfungsi sebagai pendukung

beroperasinya pasar modal. Adapun jenis-jenis sebagai penunjang

pasar modal (Usman, 1990: 36-58) adalah sebagai berikut:

a. Underwriter (Penjamin Emisi)

Pinjaman emisi memberikan jasa dalam menjamin

dijualnya saham atau obligasi dalam waktu tertentu dan dapat

menerima seluruh dana hasil penjualan tersebut. Kesepakatan

emiten untuk mempercayakan penjualan surat berharga kepada

penjamin emisi akan diikat ke dalam suatu perjanjian yang

dibuat bersama. Dalam praktek penjamin emisi dapat dibedakan

menjadi 4 tipe (Usman, 1990: 38-39), yaitu:

i. Full Firm commitmen

Penjamin emisi model ini mengambil resiko penuh

dan obligasi tersebut tidak terjual seluruhnya, dalam hal ini

penjamin akan membeli seluruh saham atau obligasi yang

tidak terjual dengan harga yang sama seperti yang

ditawarkan kepada pemodal umum.

ii. Best effort commitmen

Kesanggupan model ini hanya untuk menjamin emisi

agar berusaha sebak mungkin menjual saham dan obligasi

emiten. Apabila terdapat saham atau obligasi yang tidak

terjual maka akan dikembangkan kepada emiten.

iii. Standbay commitmen

Apabila terdapat saham atau obligasi yang tidak

terjual pada batas penjualan, penjamin emisi akan bersedia

pula membeli saham atau obligasi yang tidak terjual

tersebut hanya saja pembelian tersebut dengan harga di

bawah harga pembelian umum.

iv. All or one commitmen

Penjamin emisi akan berusaha menjual saham atau

obligasi emiten sampai terjual semuanya, apabila terdapat

saham atau obligasi yang tidak terjual maka semua

penjualan akan dibatalkan.

b. Guarantor

Untuk memperkuat kepercayaan pemodal terhadap emiten

dalam hal pinjaman pokok dan bunga akan dibayar tepat

waktunya, diperluakan adanya guarantor (penanggung). Apabila

memenuhi kewajibannya sebagai pemodal, maka yang

bertanggung jawab adalah penanggung kapada pemodal akan

timbul emiten tidak mampu lagi memenuhi kewajiban-

kewajibannya.

c. Trustee

Obligasi yang diterbitkan perusahaan melalui pasar modal

selama ini adalah obligasi dengan jaminan, artinya pinjaman

tersebut dijamin oleh kekayaan perusahaan. Oleh karena itu

dalam emisi obligasi harus terdapat juga hak pemodal untuk

mengawasi perusahaan. Untuk keperluan tersebut maka

emitenobligasi dapat menunjuk trustee (wali amanat) untuk

mewakili dan melindungi kepentingan pemodal.

d. Broker

Broker akan menjadi perantara jual beli atau beli dari

pemodal, pesan jual atau beli dapat disampaikan kepada tiap

broker (pialang) yang ditunjuk, atas jasanya maka broker akan

mendapatkan fee yang besarnya ditentukan oleh pemodal atau

broker tersebut. Untuk meningkatkan pelayanan, biaya broker

yang bonafit akan menerbitkan informasi atau data pokok dari

emiten untuk keperluan pemodal.

e. Securities Company

Banyak kegiatan yang dilakukan perusahaan surat

berharga ini yaitu tidak saja perdagangan efek akan tetapi juga

meliputi kegiatan underwriter, perantara perdagangan efek dan

adanya securitas company potensi penyerapan dana emisi

menjadi kuat, keaktifan di pasar sekunder akan meningkat.

Demikian pula kemampuan lembaga underwriter membentuk

sindikat semakin kuat, sehingga memungkinkan proses

underwriter secara keseluruhan menjadi kuat untuk menampung

keinginan perusahaan yang akan go publik.

f. Investment Company

Perusahaan pengelola dana mempunyai keahlian kusus

dalam hal investasi pada efek. Pemodal mempercayakan

dananya pada perusahaan pengelola dana ini karena

profesionalismenya yang dimiliki, dalam menjalankan

kegiatannya, perusahaan mengelola dana ini mempunyai dau

unit kegiatan yang utama yaitu sebagai pengelola dana (find

management) dan mempunyai (qustodion). Unit-unit inilah yang

menentukan saham-saham apa yang harus dijual supaya

memperoleh keuntungan atau mengurangi kerugian.

g. Biro Administrasi Efek

Biro ini melakukan aktifitas yang diminta emiten maupun

pemodal, adapun kegiatan biro administrasi ini adalah (Usman,

1990 : 59-60) sebagai berikut:

i. Membantu emiten dan pinjaman emisi dalam emisi efek,

bantuan ini dapat berbentuk mencetak sertifikat saham

emiten atau mencatat permohonan pembelian efek pada

ii. Melaksanakan kegiatan penyimpangan dan pengalihan hak

atas saham para pemodal.

iii. Menyusun daftar pemegang saham dan perubahannya,

untuk melakukan pembukuan pemegang saham dapat

diserahkan oleh emiten kepada biro administrasi efek.

iv. Menyiapkan korespondensi emiten kepada para pemegang

saham.

v. Membuat laporan bila diminta oleh pihak instansi yang

berwenang.

Para pelaku pasar modal inilah yang menentukan

mekanisme kegiatan operasionalpasar modal sebagai wadah

yang membutuhkan modal bagi pembiayaan kegiatan

operasionalnya.

b. Investor (Pemodal)

Pada perusahaan yang sudah berdiri, pemodal pertama

adalah pemegang saham pendiri perusahaan tersebut. Apabila

perusahaan melakukan modal untuk perluasan kegiatan

usahanya, maka perusahaan dapat memberikan kesempatan pada

pihak lain untuk menanamkan dananya pada perusahaan

tersebut. Penawaran pada pihak lain dapat dilakukan dengan dua

cara yaitu pertama dengan menawarkan secara terbatas pada

pihak tertentu yang menurut peraturan di Indonesia atau badan

cara penawaran umum melalui pasar modal dengan cara go

publik.

Sesuai dengan tujuannya, pemodal ini dapat

dikelompokkan (Usman, 1990: 33-34) sebagai berikut:

1. Pemodal yang brtujuan memperoleh deviden

Kelompok pemodal ini lebih menyukai

perusahaan-perusahaan yang stabil untuk menjamin stabilitas

keuntungan yang akan diperoleh, dengan harapan deviden

yang akan dibagikan bersifat stabil setiap tahunnya.

2. Pemodal yang bertujuan mendapatkan capital gain

Seperti diketahui harga saham di pasar modal

mengalami fluktuasi sesuai dengan permintaan dan

penawaran, dengan demikian maka pemodal golongan ini

mengharapkan harga saham yang akan diperolehnya

berubah menjadi lebih tinggi, sehingga terdapat selisih

positif yang disebut capital gain.

3. Pemodal yang berkepentingan dengan kepemilikan

perusahaan

Kelompok ini tidak aktif dalam perdagangan di bursa.

mereka adalah orang-orang yang telah mempunyai

kehidupan mapan dan benar-benar berniat melakukan

investasi dalam perusahaan.

4. Kelompok speculator

Kelompok ini lebih menyukai sahamperusahaan yang

2.2.2. Laporan Keuangan

2.2.2.1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antar

data keuangan atau aktivitas suatu peusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir,

2000 : 3).

Menurut Baridwan (2000 : 17) laporan keuangan merupakan

ringkasan dari suatu proses pencatatan, ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan, laporan

keuangan inilah yang menjadi dasar bagi para pemakainya dalam proses

pengambilan keputusan.

Selanjutnya Sutrisno (2003: 243) mendefinisikan Laporan

Keuangan adalah merupakan cerminan dari prestasi manajemen pada

satu periode tertentu. Dengan melihat keuangan suatu perusahaan kita

bisa melihat bagaimana prestasi manajemen dalam periode tersebut.

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa

laporan keuangan adalah merupakan hasil akhir dari suatu proses

pembukuan yang merupakan suatu ringkasan dari transaksi-transaksi

keuangan yang terjadi selama satu periode akuntansi dan dinyatakan

2.2.2.2. Asumsi Dasar Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009: 6), penyusunan untuk

penyajian laporan keuangan mendasarkan pada dua asumsi dasar, yaitu:

1. Dasar Akrual

Untuk mencapai tujuannya, laporan keuangan disusun atas

dasar akrual. Dengan dasar ini, pengaruh transaksi dan peristiwa lain

diakui pada saat kejadian dan dicatat dalam catatan akuntansi serta

dilaporkan dalam laporan keuangan pada periode yang bersangkutan.

Laporan keuangan yang disusun atas dasar akrual memberikan

informasi kepada pemakai tidak hanya transaksi masa lalu yang

melibatkan penerimaan dan pembayaran kas, tetapi juga kewajiban

pembayaran kas di masa depan, serta sumber dana yang

mempresentasikan kas yang akan diterima di masa depan. Oleh

karena itu, laporan keuangan menyediakan jenis informasi yang

paling berguna untuk pemakai laporan keuangan dalam pengambilan

keputusan ekonomi.

2. Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi

kelangsungan usaha perusahaan dan akan melanjutkan usahanya di

masa depan, jika maksud atau keinginan tersebut timbul, laporan

keuangan mungkin harus disusun dengan dasar yang berbeda dan

2.2.2.3. Tujuan Laporan Keuangan

Laporan keuangan dibuat oleh manajemen yang merupakan hasil

akhir dari suatu proses pencatatan yang memuat tentang posisi keuangan

dengan tujuan untuk : (Munawir, 2000 : 3),

1. Mengukur tingkat biaya dari berbagai kegiatan perusahaan.

2. Untuk menentukan atau mengukur efisiensi tiap-tiap bagian, proses

atau produksi serta untuk menentukan derajat keuntungan yang dapat

dicapai perusahaan yang bersangkutan.

3. Untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah

diserahi wewenang dan tanggung jawab.

4. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau

prosedur yang baru untuk mencapai hasil yang lebih baik.

Selanjutnya menurut Prastowo (2005 : 5) laporan keuangan

disusun dengan tujuan untuk menyediakan informasi yang menyangkut

posisi keuangan dan perubahan-perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

2.2.2.4. Manfaat Laporan keuangan

Laporan keuangan dapat digunakan sebagai alat untuk

berkomunikasi antara data keuangan atau aktifitas suatu perusahaan

dengan pihak-pihak yang berkepentingan dengan data atau aktivitas

1. Pemilik perusahaan

Pemilik perusahan sangat berkepentingan terhadap laporan

keuangan, karena dengan laporan keuangan perusahaan tersebut

pemilik perusahaan akan dapat menilai sukses atau tidaknya manajer

dalam memimpin perusahaannya dan kesuksesan seorang manajer

biasanya diukur dengan laba yang diperoleh perusahaan. Laporan

keuangan juga diperlukan untuk menilai kemampuan yang akan

dicapai di masa datang sehingga bisa menaksir keuntungan yang

akan diterima.

2. Manajer atau pimpinan perusahaan

Dengan mengetahui posisi keuangan perusahan, manajer

dapat menyusun rencana yang lebih baik dan menentukan

kebijakan-kebijakan yang lebih tepat dan merupakan alat untuk

mempertanggungjawabkan kepada para pemilik perusahaan atas

kepercayaan yang telah diberikan kepadanya.

3. Kreditur dan bankers

Sebelum mengambil keputusan untuk memberi atau menolak

permintaan kredit dari suatu perusahaan, kreditur atau bankers perlu

mengetahui terlebih dahulu posisi keuangan dari perusahaan

tersebut, sehingga dapat diketahui kemampuannya untuk membayar

hutang dan beban bunganya, serta untuk mengetahui apakah kredit

yang diberikan cukup mendapat jaminan yang terlihat pada

kemampuan perusahaan untuk mendapatkan keuntungan di masa

4. Investor

Mereka (para investor) berkepentingan terhadap prospek

keuntungan perusahaan di masa mendatang dan perkembangan

perusahaan selanjutnya untuk mengetahui jaminan investasinya, dan

menentukan langkah-langkah yang harus ditempuh selanjutnya.

5. Pemerintah

Laporan keuangan dapat digunakan untuk menentukan

besarnya pajak yang harus di tanggung oleh perusahaan, selain itu

juga diperlukan oleh Biro Pusat Statistik, Dinas Perindustrian,

Perdagangan, dan Tenaga Kerja untuk dasar perencanaan

pemerintah.

2.2.2.5. Jenis – Jenis Laporan Keuangan

Di dalam penyajian suatu informasi keuangan perusahaan,

biasanya mencakup semua laporan keuangan, yang terdiri atas neraca,

laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan

catatan atas laporan keuangan.

Berikut ini akan dijelaskan masing-masing laporan keuangan

yang dihasilkan pada tiap periode sebagai berikut:

1. Neraca (Balance Sheet)

Menurut Baridwan, (2000 : 18) Neraca adalah laporan yang

menunjukkan keadaan keuangan suatu unit usaha pada tanggal

Selanjutnya Munawir (2000 : 13) mendefinisikan neraca

sebagai laporan yang sistematis tentang aktiva, hutang serta modal

dari suatu perusahaan pada suatu saat tertentu.

Dari beberapa pengertian di atas dapat disimpulkan bahwa

neraca (Balance Sheet) adalah merupakan daftar yang

menggambarkan posisi keuangan suatu perusahaan yang disusun

secara sistematis yang meliputi aktiva, kewajiban, dan ekuitas pada

saat tertentu.

2. Laporan Laba-Rugi (Income Statement)

Menurut Baridwan (2000 : 30) Laporan Laba Rugi adalah

suatu laporan yang menunjukkan pendapatan-pendapatan dan

biaya-biaya dari suatu unit usaha untuk suatu periode tertentu.

Selanjutnya Munawir (2000 : 26) mendefinisikan laporan laba

rugi merupakan suatu laporan yang sistematis tentang penghasilan,

biaya, laba rugi yang di peroleh oleh perusahaan selama periode

tertentu.

Dari beberapa pendapat di atas, dapat disimpulkan bahwa

laporan laba-rugi (Income Statement) adalah laporan yang

menggambarkan hasil dari aktivitas operasional perusahaan yang

berupa pendapatan-pendapatan dan biaya-biaya untuk suatu perioda

tertentu.

3. Laporan Perubahan Ekuitas (Owners Equity)

Menurut Munawir (2000 : 30) laporan perubahan modal adalah

selama satu periode dan memberikan alasan mengenai

perubahan-perubahan tersebut.

Selanjutnya menurut Standar Akuntansi Keuangan (2009:

1.17) laporan perubahan ekuitas perusahaan menggambarkan

peningkatan atau penurunan aktiva atau kekayaan selama periode

yang bersangkutan berdasarkan prinsip pengukuran tertentu yang

dianut dan harus diungkapkan dalam aporan keuangan.

4. Laporan Arus Kas (Statement of Cash Flow)

Tujuan utama laporan aliran kas adalah untuk menyajikan

informasi yang relevan tentang penerimaan dan pengeluaran kas

suatu perusahaan selama periode tertentu. Untuk mencapai tujuan

ini, aliran kas diklasifikasikan dalam tiga kelompok yang berbeda

yaitu penerimaan dan pengeluaran kas yang berasal dari kegiatan

investasi, pembelanjaan, dan kegiatan usaha. (Baridwan, 2000 :

43-44).

Selanjutnya menurut Munawir (2000 : 32), laporan arus kas

adalah merupakan laporan yang disusun untuk menunjukkan

perubahan kas selama satu periode dan memberikan alasan mengenai

perubahan kas tersebut dengan menunjukkan dari mana

sumber-sumber kas dan pengeluarannya.

Dari beberapa pendapat di atas, dapat disimpulkan bahwa

laporan arus kas (Statement of Cash Flow) adalah laporan yang

menggambarkan aliran kas baik penerimaan maupun pengeluaran

5. Catatan Atas Laporan Keuangan (Notes to The Financial

Statements)

Catatan atas laporan keuangan harus disajikan secara

sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan

arus kas harus berkaitan dengan informasi yang terdapat dalam

catatan atas laporan keuangan. (PSAK 2009, No. 1: Alenia 69).

Catatan atas laporan keuangan mengungkapkan:

a. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap

peristiwa dan transaksi yang penting.

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan di neraca, laporan laba rugi,

laporan arus kas dan laporan perubahan ekuitas.

c. Informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi diperlukan dalam rangka penyajian secara

wajar.

2.2.3. Analisis Rasio Keuangan

2.2.3.1. Pengertian Analisis Rasio Keuangan

Analisa rasio keuangan perusahaan pada dasarnya merupakan

perhitungan rasio-rasio yang pada dasarnya tidak hanya berguna bagi

kepentingan intern perusahaan melainkan juga bagi pihak luar.

Penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada

datang yang mungkin akan mempengaruhi posisi keuangan atau hasil

operasi perusahaan yang bersangkutan (Munawir, 2000 : 64).

Menurut Harahap (2002 : 297). Analisis rasio adalah angka yang

diperoleh dari hasil perbandingan dari suatu pos laporan keuangan

dengan pos lainnya yang mempunyai hubungan yang relevan dan

signifikan Bagi manajemen finansial, dengan menghitung rasio-rasio

akan memperoleh suatu informasi tentang kekuatan dan kelemahan yang

dihadapi oleh perusahaan dibidang finansial, sehingga dapat digunakan

dalam pengambilan keputusan bagi kepentingan perusahaan untuk masa

yang akan datang. Sedangkan bagi investor merupakan bahan

pertimbangan apakah menguntungkan untuk membeli saham perusahaan

yang bersangkutan atau tidak.

2.2.3.2. Kegunaan Analisis Rasio Keuangan

Analisis rasio seperti halnya alat-alat analisa yang Iain adalah

"future oriented", oleh karena itu penganalisa harus mampu untuk

menyesuaikan faktor-faktor yang sudah ada pada periode atau waktu ini

dengan faktor-faktor dimasa yang akan datang yang mungkin akan

mempengaruhi posisi keuangan atau hasil operasi perusahaan yang

bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka

rasio sepenuhnya tergantung pada kemampuan atau kecerdasan

penganalisa dalam menginterpretasikan data yang bersangkutan

Menurut Alwi (1993 : 95-96) Analisa Rasio pada dasarnya tidak

hanya berguna bagi intern perusahaan, tetapi juga bagi pihak luar. Dalam

hal ini adalah calon investor atau kreditor yang akan menanamkan dana

mereka kedalam perusahaan melalui pasar modal dengan cara membeli

saham perusahaan yang go public. Bagi manajer finansial, dengan

menghitung resiko-resiko tertentu akan diperoleh suatu informasi,

kelemahan apa yang sedang dihadapi, dan kekuatan apa yang sedang

dimiliki dibidang finansial sehingga dapat ditentukan cara-cara

mengatasinya, sedangkan bagi calon investor maupun kreditur,

dapat dijadikan pegangan, apakah akan membeli saham yang ditawarkan

perusahaan, dan apakah wajar untuk memberikan kredit kepada

perusahaan yang bersangkutan atau tidak.

2.2.3.3. Keunggulan Analisis Rasio Keuangan

Analisis rasio keuangan mencakup pengaplikasian berbagai alat

dan teknik analisis pada laporan dan data keuangan dalam rangka untuk

memperoleh ukuran-ukuran dan hubungan-hubungan yang berarti dan

berguna dalam proses pengambilan keputusan (Prastowo dan Juliaty,

2005 : 52).

Menurut Harahap (2002: 298). Analisa Rasio memiliki

keunggulan di banding teknik analisis lainnya, keunggulan tersebut

adalah sebagai berikut:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi keuangan ditengah industri Iain.

4. Sangat bermanfaat untuk bahan dalam mengisi

model-model pengambilan keputusan dan model-model prediksi (Z-score)

5. Menstandarisir size perusahaan

6. Lebih mudah membandingkan dengan perusahaan lain atau melihat

perkembangan perusahaan secara periodik atau “time series”

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang.

2.2.3.4. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap (2002 : 298) Disamping keunggulan yang

dimiliki analisa rasio ini, teknik ini juga memiliki beberapa keterbatasan

yang harus disadari sewaktu penggunaannya agar kita tidak salah dalam

penggunaanya. Adapun keterbatasan analisa rasio itu adalah :

1. Kesulitan dalam memilih rasio yang tepat untuk digunakan untuk

kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi dan laporan keuangan juga

menjadi keterbatasan teknik ini seperti :

a. Bahan perhitungan rasio keuangan atau laporan keuangan itu

banyak mengandung taksiran dan judgement yang dapat dinilai

bebas atau subyektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka

rasio.

d. Metode pencatatan yang tergambar dalam Standar Akuntansi

Keuangan bisa diterapkan berbeda oleh perusahaan yang

berbeda.

3. Jika data yang tersedia untuk menghitung rasio keuangan, maka akan

menimbulkan kesulitan menghitung rasio.

a. Sulit jika data yang tersedia tidak sinkron.

b. Jika dua perusahaan dibandingkan, maka bisa saja teknik dan

Standar Akuntansi yang dipakai oleh perusahaan tersebut tidak

sama. Oleh karenanya jika dilakukan perbandingan akan

menimbulkan kesalahan.

2.2.3.5. Jenis-Jenis Analisis Rasio Keuangan

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan

dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat

kondisi kesehatan perusahaan yang bersangkutan.

Menurut Sutrisno (2003: 247-254) ada beberapa cara

menggolongkan atau mengklasifikasi dari analisa rasio, yaitu sebagai

berikut :

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk membayar kewajiban-kewajibannya

a. Rasio Lancar (Current Ratio)

Rasio lancar adalah rasio yang paling sering

membandingkan antara aktiva lancar yang dimiliki perusahaan

dengan hutang jangka pendek. Aktiva lancar disini meliputi kas,

piutang dagang, efek, persediaan, dan aktiva lancar lainnya.

Sedangkan hutang jangka pendek meliputi hutang dagang,

hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang

harus dibayar.

Current Rasio dapat dihitung dengan rumus sebagai

berikut : (Sutrisno, 2003 : 247)

b. Rasio Cepat (Quick Ratio)

Rasio cepat merupakan rasio antara aktiva lancar sesudah

dikurangi persediaan dengan hutang lancar. Rasio ini

menunjukkan besarnya alat likuid yang paling cepat yang bisa

dipergunakan untuk melunasi hutang lancar.

Rasio Cepat dapat dihitung dengan rumus sebagai berikut :

(Sutrisno, 2003 : 248)

c. Cash Ratio (CR)

Cash ratio (CR) adalah merupakan rasio yang

membandingkan antara kas dan aktiva lancar yang bisa segera

menjadi uang kas dengan hutang lancar.

Cash Ratio (CR) dapat dihitung dengan rumus sebagai

berikut : (Sutrisno, 2003 : 248).

Lancar

Dalam penelitian ini jenis rasio likuiditas yang digunakan adalah

Current Ratio, dengan alasan bahwa dengan rasio ini kita dapat

mengukur tingkat keamanan kreditur jangka pendek, serta mengukur

apakah operasi perusahaan tidak akan terganggu bila kewajiban jangka

pendek ini segera ditagih, semakin kuat Current Rasio, hal ini

menunjukan bahwa investor akan memperoleh return (tingkat

pengembalian) sebesar-besarnya dengan risiko tertentu. Return tersebut

yang menjadi indikator untuk meningkatkan wealth para investor, atau

para pemegang saham. (Suharli 2005).

Penelitian yang dilakukan Suharli (2005) menyimpulkan bahwa

Current Rasio mempunyai pengaruh signifikan terhadap tingkat

keuntungan (return) saham. hal ini sejalan dengan penelitian yang

dilakukan oleh Wijaya (2008) menunjukkan bahwa Current Rasio

berpengaruh terhadap Return Saham.

2. Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur

a. Debt Ratio (DR)

Debt ratio (DR) adalah rasio yang digunakan untuk

mengukur berapa besar aktiva perusahaan yang dibiayai oleh

kreditur.

Debt Ratio dapat dihitung dengan rumus sebagai berikut :

(Sutrisno, 2003 : 289)

Aktiva Total

Hutang Total

DR

b. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk mengukur

seberapa besar perusahaan di belanjai oleh pihak kreditur.

Debt to Equity Ratio (DER) dapat dihitung dengan rumus

sebagai berikut : (Sutrisno, 2003 : 250)

Modal Hutang Total

DER

Dalam penelitian ini jenis rasio leverage yang digunakan

adalah Debt to equity ratio, dengan rasio ini kita dapat mengukur

kemampuan perusahaan dalam memenuhi seluruh kewajibannya

yang ditunjukkan oleh beberapa bagian modal sendiri yang

dipergunakan untuk membayar hutang. Leverage yang semakin

besar akan memperbesar perubahan arus laba bersih perusahaaan.

Leverage akan menimbulkan beban bunga hutang, jumlah bunga

return atas jumlah aktiva setelah pajak dengan return atas modal

sendiri..

Penelitian yang dilakukan oleh Zulbahridar dan Jonius (2002)

dalam Suharli (2005) menyimpulkan bahwa leverage keuangan

(Debt on equity dan debt to equity ratio) secara bersama-sama

mempunyai pengaruh signifikan terhadap tingkat keuntungan

(return) saham. hal ini sejalan dengan penelitian yang dilakukan oleh

Wijaya (2008) menunjukkan bahwa DER berpengaruh terhadap

Return Saham.

3. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk

mengukur efektifitas perusahaan dalam mendapatkan keuntungan.

a. Net Profit Margin (NPM)

Net Profit margin (NPM) merupakan kemampuan

perusahaan untuk menghasilkan keuntungan dibandingkan

dengan penjualan yang dicapai.

Net Profit Margin dapat dihitung dengan rumus sebagai

berikut : (Sutrisno, 2003 : 254).

% 100 Penjualan

Bersih Laba

NPM x

b. Return On Assets (ROA)

Return On Assets (ROA) juga disebut sebagai rentabilitas

ekonomis, merupakan ukuran kemampuan perusahaan dalam

Return On Assets (ROA) dapat dihitung dengan rumus

sebagai berikut : (Sutrisno, 2003 : 254)

c. Return On Equity (ROE)

Return On Equity (ROE) merupakan kemampuan

perusahaan untuk menghasilkan keuntungan dengan modal

sendiri yang dimiliki.

Return On Equity (ROE) dapat dihitung dengan rumus

sebagai berikut : (Sutrisno, 2003 : 255) %

Dalam penelitian ini jenis rasio profitabilitas yang digunakan

adalah Return on Assets, dengan rasio ini kita dapat mengetahui

kemampuan perusahaan dalam menghasilkan laba dengan semua

aktiva yang dimiliki. Semakin tingginya ratio ROA maka semakin

baik posisi keuangan perusahaan hal ini akan berpengaruh terhadap

Return Saham

Penelitian yang dilakukan oleh Suharli (2005) menunjukkan

bahwa variabel investasi yang diukur dari aktiva tetap (bersih)

operasi dapat digunakan untuk memprediksikan Return Saham. hal

ini sejalan dengan penelitian yang dilakukan oleh Wijaya (2008)

yang juga menunjukkan bahwa Return On Assets berpengaruh

2.2.4. Saham

2.2.4.1. Pengertian Saham

Saham merupakan bagian dari salah satu efek atau surat berharga

yang dikeluarkan oleh suatu perusahaan yang berbentuk Perseroan

Terbatas (PT) yang dapat diperjualbelikan atau diperdagangkan di pasar

modal. Menurut Sunariyah (2003: 28) saham atau stock adalah surat

bukti atau tanda kepemilikan bagian modal dari suatu Perseroan

Terbatas. Sedangkan menurut Harianto (2002: 66) saham merupakan

surat bukti pemilik bagian modal atau tanda penyertaan modal pada

perseroan terbatas yang memberikan hak atas deviden dan lain-lain

menurut besar kecil modal disetor.

Berdasarkan beberapa pengertian di atas dapat disimpulkan

bahwa saham adalah surat berharga sebagai bukti kepemilikan terhadap

suatu perusahaan.

2.2.4.2. Jenis-Jenis Saham

Saham yang dikeluarkan perusahaan dapat digolongkan

berdasarkan atas perbedaan hak dari pemegang saham yang

bersangkutan.

Menurut Sitompul (2001: 4-8) jenis–jenis saham berdasarkan

tingkatannya dalam perdagangan saham dibedakan atas:

1. Ditinjau dari segi kemampuan dalam hak tagih klaim maka saham

a. Saham biasa (common size)

Merupakan saham yang menempatkan pemiliknya paling

yunior terhadap pembagian deviden dan atas harta kekayaan

perusahaan apabila perusahaan tersebut dilikuidasi.

b. Saham preferen (preferred stocks)

Merupakan saham yang memiliki karakteristik gabungan

antara obligasi dan saham biasa, karena bisa menghasilkan

pendapatan (seperti bunga obligasi) tetapi juga bisa tidak

mendatangkan hasil seperti yang dikehendaki investor.

2. Dilihat dari cara peralihannya saham dapat dibedakan atas:

a. Saham atas unjuk (bearer stocks)

Artinya pada saham tersebut tidak tertulis nama

pemiliknya, agar mudah dipindahtangankan dari satu investor

lainnya. Secara hukum, siapa yang memegang saham tersebut,

maka dia-lah diakui sebagai pemiliknya dan berhak ikut hadir

dalam RUPS.

b. Saham atas nama (registered stocks)

Merupakan saham yang tertulis jelas siapa nama

pemiliknya, dimana cara peralihannya harus melalui prosedur

tertentu.

3. Ditinjau dari kinerja perdagangan maka saham dapat dikategorikan

a. Blue chip stocks

Blue chip stocks yaitu saham biasa dari suatu perusahaan

yang memiliki reputasi tinggi, memiliki leader di industri

sejenis, memiliki pendapatan yang stabil dan konsisten dalam

membayar deviden.

b. Income stocks

Income stocks yaitu saham dari suatu emiten yang

memiliki kemampuan membayar deviden lebih tinggi dari

rata-rata deviden yang dibayarkan sebelumnya.

c. Growth stocker (well-known)

Growth stocker (well-known) yaitu saham-saham dari

emiten yang memiliki pertumbuhan pendapatan yang tinggi,

sebagai leader di industri sejenis yang mempunyai reputasi

tinggi. Selain itu terdapat juga growth stock (lesser-known),

yaitu saham dari emiten yang tidak sebagai leader dalam

industri namun memiliki ciri growth stocks. Umumnya saham

ini berasal dari daerah dan kurang populer dikalangan emiten.

d. Spektakuler stocks

Spektakuler stocks yaitu saham suatu perusahaan yang

tidak bisa secara konsisten memperoleh penghasilan dari tahun

ke tahun, akan tetapi mempunyai kemungkinan penghasilan

e. Counter cycilical stocks

Counter cycilical stocks yaitu saham yang tidak

terpengaruh oleh kondisi ekonomi mikro maupun situasi bisnis

secara umum, pada saat resesi ekonomi, harga saham ini tetap

tinggi, dimana emitennya mampu memberikan penghasilan yang

tinggi pada masa resesi. Emiten seperti biasanya bergerak dalam

produk yang selalu dibutuhkan oleh mayarakat seperti misalnya

consumer goods.

2.2.5. Return Saham

Konsep risiko tidak terlepas kaitannya dengan return, karena

investor selalu mengharapkan tingkat return yang sesuai atas setiap risiko

investasi yang dihadapinya.

Menurut Jones (2000 : 124) “return is yield dan capital gain

(loss)”. (1) Yield, yaitu cash flow yang dibayarkan secara periodik

kepada pemegang saham (dalam bentuk dividen), (2) Capital gain (loss),

yaitu selisih antara harga saham pada saat pembelian dengan harga

saham pada saat penjualan.

Sedangkan Return saham menurut Jogiyanto (2003: 109)

merupakan pendapatan yang berhak diperoleh investor karena

menginvestasikan dana dalam bentuk saham. Sebagai seorang investor

yang rasional, tentunya hasil pengembalian saham perlu diperhatikan

sehingga keuntungan atau kerugian dapat selalu dipantau guna

Berdasarkan dari beberapa pengertian diatas, dapat diambil

kesimpulan bahwa return saham adalah keuntungan yang diperoleh dari

kepemilikan saham investor atas investasi yang dilakukannya.

Pada penelitian ini Return Saham dapat dihitung dengan rumus

sebagai berikut (Wijaya, 2008:139) :

Return = Harga Penutupan Saham – Harga Awal Saham + Deviden Kas

Harga Awal Saham

2.2.6. Pengaruh Rasio Likuiditas Terhadap Return Saham

Rasio likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang

segera harus dipenuhi. dengan rasio ini kita dapat mengukur tingkat

keamanan kreditur jangka pendek, serta mengukur apakah operasi

perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera

ditagih, semakin kuat Current Rasio, hal ini menunjukan bahwa investor

akan memperoleh return (tingkat pengembalian) sebesar-besarnya

dengan risiko tertentu. Return tersebut yang menjadi indikator untuk

meningkatkan wealth para investor, atau para pemegang saham.

(Suharli, 2005).

2.2.7. Pengaruh Rasio Leverage Terhadap Return Saham

Rasio leverage adalah rasio yang digunakan untuk mengukur

sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang, dengan

seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal

sendiri yang dipergunakan untuk membayar hutang. Leverage yang

semakin besar akan memperbesar perubahan arus laba bersih

perusahaaan. Leverage akan menimbulkan beban bunga hutang, jumlah

bunga pinjaman yang dibayar dan akan mempengaruhi hubungan antara

return atas jumlah aktiva setelah pajak dengan return atas modal sendiri.

(Suharli, 2005).

2.2.8. Pengaruh Rasio Profitabilitas Terhadap Return Saham

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur

efektifitas perusahaan dalam mendapatkan keuntungan, dengan rasio ini

kita dapat mengetahui kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimiliki. Semakin tingginya ratio ROA maka

semakin baik posisi keuangan perusahaan hal ini akan berpengaruh

terhadap Return Saham. (Suharli, 2005).

2.3. Kerangka Konseptual

Return saham merupakan pendapatan yang berhak diperoleh

investor karena menginvestasikan dana dalam bentuk saham. Sebagai

seorang investor yang rasional, tentunya hasil pengembalian saham perlu

diperhatikan sehingga keuntungan atau kerugian dapat selalu dipantau

guna memperoleh kepastian bisnis.(Jogiyanto, 2003: 109)

Penelitian yang dilakukan Suharli (2005) menyimpulkan bahwa

keuntungan (return) saham. hal ini sejalan dengan penelitian yang

dilakukan oleh Wijaya (2008) menunjukkan bahwa Current Rasio

berpengaruh terhadap Return Saham. Sehingga dapat disimpulkan

bahwa Rasio Likuiditas berpengaruh terhadap return saham.

Penelitian yang dilakukan oleh Zulbahridar dan Jonius (2002)

dalam Suharli (2005) menyimpulkan bahwa leverage keuangan (Debt on

equity dan debt to equity ratio) secara bersama-sama mempunyai

pengaruh signifikan terhadap tingkat keuntungan (return) saham. hal ini

sejalan dengan penelitian yang dilakukan oleh Wijaya (2008)

menunjukkan bahwa DER berpengaruh terhadap Return Saham.

Sehingga dapat disimpulkan bahwa Rasio Leverage berpengaruh

terhadap return saham.

Penelitian yang dilakukan oleh Suharli (2005) menunjukkan

bahwa variabel investasi yang diukur dari aktiva tetap (bersih) operasi

dapat digunakan untuk memprediksikan Return Saham. hal ini sejalan

dengan penelitian yang dilakukan oleh Wijaya (2008) menunjukkan

bahwa Return On Assets berpengaruh terhadap Return Saham. Sehingga

dapat disimpulkan bahwa Rasio Profitabilitas berpengaruh terhadap

return saham.

Sesuai dengan landasan teori dan fakta-fakta pendukung yang

telah diuraikan sebelumnya, maka untuk memudahkan analisis dan

menguji hipotesis, maka dapat digambarkan dalam suatu bagan kerangka

Gambar 2.1

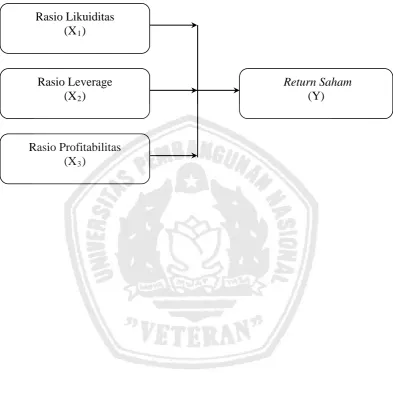

Bagan Kerangka Konseptual

Rasio Likuiditas

(X1)

Rasio Profitabilitas (X3)

Rasio Leverage (X2)

46

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

1. Diduga rasio likuiditas berpengaruh terhadap return saham pada

perusahaan properti yang terdaftar di PT. Bursa Efek Indonesia.

2. Diduga rasio leverage berpengaruh terhadap return saham pada

perusahaan properti yang terdaftar di PT. Bursa Efek Indonesia.

3. Diduga rasio profitabilitas berpengaruh terhadap return saham pada