KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/

BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS)

PERKEMBANGAN EKONOMI INDONESIA

Deputi Bidang Ekonomi

PERKEMBANGAN EKONOMI INDONESIA

KATA PENGANTAR

Laporan Perkembangan Perekonomian Indonesia edisi triwulan I tahun 2013 merupakan lanjutan dari laporan bulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas. Perubahan waktu penerbitan dari setiap bulan menjadi satu kali dalam tiga bulan (triwulanan) didasarkan pada masukkan pengguna laporan ini dan disesuaikan dengan perkembangan berbagai data/indikator yang umumnya dilaporkan sekali dalam tiga bulan.

Laporan triwulan I tahun 2013 ini memberikan gambaran dan analisa mengenai perkembangan ekonomi dunia dan Indonesia hingga akhir triwulan I tahun 2013. Dari sisi perekonomian dunia, laporan ini memuat perkembangan ekonomi Amerika Serikat dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia, khususnya Cina, Jepang dan India. Dari sisi perekonomian nasional, laporan ini membahas pertumbuhan ekonomi Indonesia triwulan I tahun 2013 dan perkembangan ekonomi Indonesia dari sisi moneter, fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, serta industri dalam negeri.

Sangat disadari bahwa laporan ini masih jauh dari sempurna dan memerlukan banyak perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan laporan ini dapat tercapai.

DAFTAR ISI

DAFTAR ISI ... III DAFTAR TABEL ... VI DAFTAR GAMBAR ... VIII

PERKEMBANGAN EKONOMI DUNIA ... 2

Perkembangan Ekonomi Amerika ... 4

Perkembangan Ekonomi Eropa ... 7

Perkembangan Ekonomi Asia ... 12

Perkembangan Harga Minyak Dunia ... 15

PERKEMBANGAN EKONOMI INDONESIA ... 18

Pertumbuhan Ekonomi Indonesia ... 18

Indeks Tendensi Konsumen ... 23

Indeks Keyakinan Konsumen ... 24

Perkembangan Konsumsi Kendaraan Bermotor ... 25

Perkembangan Produksi dan Konsumsi Semen ... 27

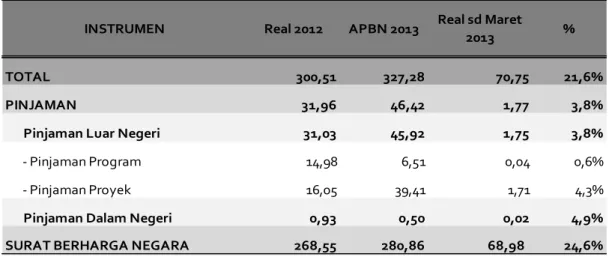

PERKEMBANGAN UTANG INDONESIA ... 32

Pembiayaan Utang Pemerintah ... 32

Pagu dan Realisasi Pembiayaan Utang ... 32

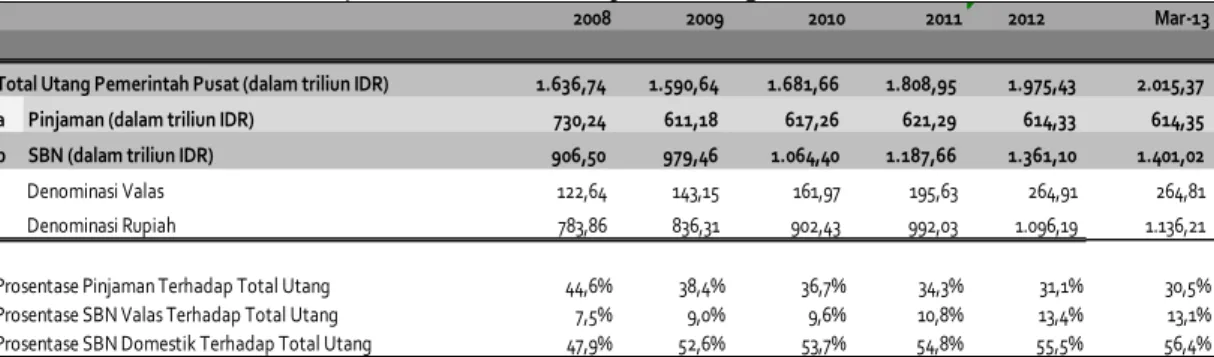

Posisi Utang Pemerintah ... 33

Surat Berharga Negara (SBN) ... 35

Pinjaman ... 37

ISU TERKINI PERDAGANGAN INTERNASIONAL ... 40

Isu Terkini ... 40

Standard and Poor’s Rating Revisi Peringkat Hutang Indonesia ... 40

Pelaksanaan Second Senior Officials Meeting 2 (SOM 2) APEC ... 40

Trade Policy Review Indonesia ke-6 ... 41

Kerjasama Perdagangan : Perjanjian dengan Empat Negara Eropa Tertunda ... 41

Pemerintah Menerbitkan revisi Peraturan Pembatasan Impor Holtikultura ... 42

PERKEMBANGAN PERDAGANGAN ... 43

Perkembangan Ekspor ... 43

Perkembangan Impor ... 46

Gambar 18. Volume dan Nilai Impor Hingga Maret 2013 ... 46

Perkembangan Neraca Perdagangan ... 49

Kondisi Bisnis Indonesia Triwulan I Tahun 2013 ... 52

Perkembangan Harga Domestik ... 53

Perkembangan Harga Internasional ... 54

PERKEMBANGAN INVESTASI ... 57

Perkembangan Investasi ... 57

Realisasi Investasi Triwulan I Tahun 2012 ... 58

Realisasi Per sektor ... 58

Realisasi Per Lokasi ... 60

Realisasi per Negara ... 62

Perkembangan Kerjasama Ekonomi Internasional ... 62

Perkembangan Perjanjian Ekonomi Internasional Indonesia ... 62

PERJANJIAN EKONOMI ... 62

STATUS ... 62

Perkembangan Ekspor Impor Dalam Kerangka ASEAN-Cina FTA ... 63

Ekspor ASEAN Ke Cina ... 63

Impor Asean Dari Cina ... 65

Perkembangan Ekspor dan Impor Dalam Kerangka ASEAN FTA ... 66

Ekspor Impor Indonesia- ASEAN ... 66

Perdagangan Antar Negara ASEAN ... 66

SISI MONETER GLOBAL... 69

Perkembangan Moneter Global ... 69

PERKEMBANGAN MONETER DOMESTIK ... 70

Inflasi ... 70

Inflasi Global ... 70

Inflasi Domestik ... 71

Indeks Harga Saham... 72

Indeks Harga Komoditas Internasional ... 73

Harga Bahan Pokok Nasional ... 74

Respon Kebijakan Moneter ... 75

LAMPIRAN ... 76

Lampiran 1: Inflasi Global ... 76

Lampiran 2: Inflasi Domestik ... 77

Lampiran 2: Inflasi Domestik (lanjutan) ... 78

Lampiran 2: Inflasi Domestik (lanjutan) ... 79

Lampiran 3: Nilai Tukar Mata Uang ... 80

Lampiran 4: Indeks Saham Global ... 81

Lampiran 4: Indeks Saham Global (lanjutan) ... 82

Lampiran 5: Indeks Harga Komoditas Internasional ... 83

Lampiran 6: Harga Bahan Pokok Nasional ... 84

SEKTOR PERBANKAN ... 87

KREDIT USAHA RAKYAT (KUR) ... 89

PERKEMBANGAN SEKTOR INDUSTRI INDONESIA ... 91

Laporan Perkembangan Sektor Industri – Tahun 2012 ... 92

PDB Sektor Industri ... 92

Perkembangan Lahan Industri ... 93

Industri Semen dan Infrastruktur ... 94

Industri Otomotif ... 95

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia ... 3

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 5

Tabel 3. Pertumbuhan Ekonomi Eropa ... 7

Tabel 4. Perkembangan Harga Minyak Dunia (USD/barrel) ... 16

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Lapangan Usaha (YoY) ... 19

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Jenis Pengeluaran (YoY) ... 21

Tabel 7. Rincian Produk Domestik Bruto Atas Dasar Harga Konstan (dalam Triliun Rupiah) ... 22

Tabel 8. Kontribusi Lapangan Usaha dan Pengeluaran (dalam persen PDB) terhadap Produk Domestik Bruto ... 23

Tabel 9. Indeks Tendensi Konsumen Triwulan IV Tahun 2012-Triwulan I Tahun 2013 Menurut Sektor dan Variabel Pembentuknya ... 24

Tabel 10. Indeks Keyakinan Konsumen Indonesia Januari-Maret 2013 ... 25

Tabel 11. Perkembangan dan Sasaran Ekonomi Makro Tahun 2010-2014 ... 29

Tabel 12. Perkembangan dan Proyeksi Neraca Pembayaran Tahun 2010-2014 (USD Miliar) ... 30

Tabel 13. Perkembangan Pembiayaan Utang Pemerintah 2008-2012 Dan APBN 2013 (Triliun Rupiah) ... 32

Tabel 14. Pagu Dan Realisasi Pembiayaan Utang s.d Triwulan 2013 (Triliun Rupiah) ... 33

Tabel 15. Posisi Utang Pemerintah s.d. Maret 2013 ... 34

Tabel 16. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2008 – Maret 2013 ... 34

Tabel 17. Posisi Outstanding Surat Berharga Negara 2008 – Maret 2013 (Triliun Rupiah) ... 35

Tabel 18. Realisasi Penerbitan Surat Berharga Negara S.D Maret 2013 (Neto) (Juta Rupiah) ... 36

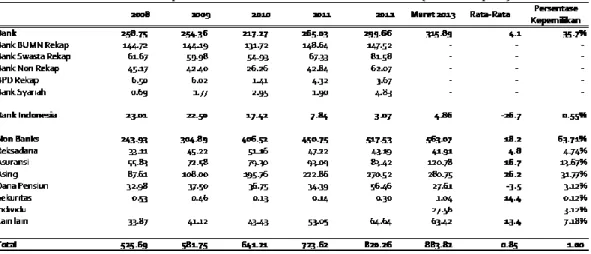

Tabel 19. Posisi Kepemilikan SBN Domestik 2008 - Maret 2013 (Triliun Rupiah) ... 37

Tabel 20. Realisasi Pembiayaan Utang Melalui Pinjaman 2008- Maret 2013 (Triliun Rupiah) ... 38

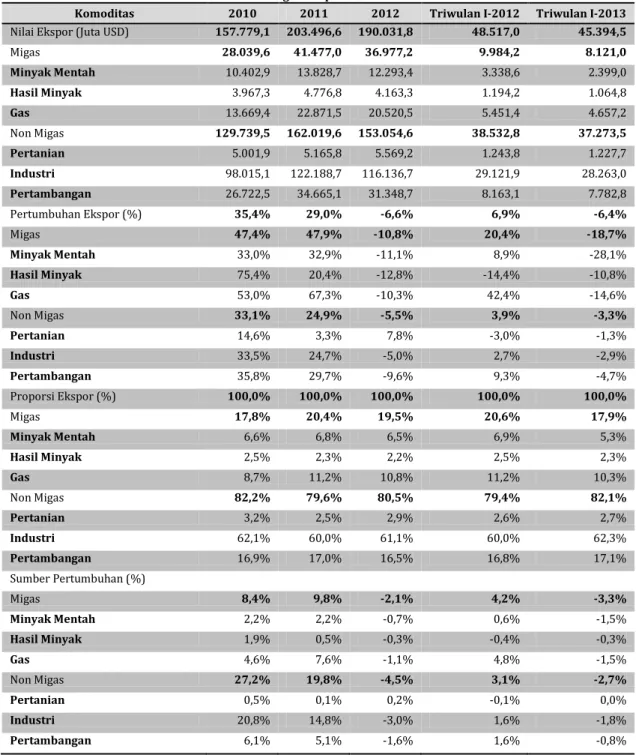

Tabel 21. Perkembangan Ekspor Triwulan I Tahun 2013 ... 44

Tabel 22. Perkembangan Nilai Ekspor Non Migas Berdasarkan Komoditas Terpilih Triwulan I 2013 ... 45

Tabel 23. Perkembangan Volume Ekspor Non Migas Berdasarkan Komoditas Terpilih Triwulan I 2013 ... 45

Tabel 24. Perkembangan Ekspor ke Negara Tujuan Utama Triwulan

I-2013 ... 46

Tabel 25. Perkembangan Impor Triwulan I 2013 ... 47

Tabel 26. Perkembangan Impor Non Migas Menurut Golongan Barang Terpilih Triwulan I Tahun 2013 ... 48

Tabel 27. Negara Utama Asal Impor Triwulan I 2013 ... 49

Tabel 28. Neraca Perdagangan Triwulan I Tahun 2013 ... 49

Tabel 29. Neraca Perdagangan Indonesia-Cina ... 50

Tabel 30. Neraca Perdagangan Indonesia-Jepang ... 51

Tabel 31. Neraca Perdagangan Indonesia-Amerika... 51

Tabel 32. Neraca Perdagangan Indonesia-India ... 52

Tabel 33. Indeks Tendensi Bisnis Menurut Sektor Triwulan I Tahun 2013 ... 53

Tabel 34. Harga dan Inflasi Komoditas Tertentu ... 54

Tabel 35. Perkembangan Harga untuk Komoditas Terpilih ... 54

Tabel 36. PMTB Pertumbuhan dan Share Triwulan I Tahun 2013(persen) ... 57

Tabel 37. Realisasi PMA PMDN Tahun 2006 - Trw I Tahun 2013 ... 58

Tabel 38. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMDN Triwulan I Tahun2013 ... 59

Tabel 39. 5 Besar Sektor Realisasi Investasi Triwulan I Tahun 2013 ... 60

Tabel 40. Pertumbuhan dan Share Realisasi Investasi PMDN Triwulan I Tahun2013 Berdasar Lokasi (Rp Miliar) ... 60

Tabel 41. Pertumbuhan dan Share Realisasi Investasi PMA Tahun 2012 Berdasar Lokasi (USD Juta) ... 61

Tabel 42. Lima Besar Lokasi Realisasi Investasi Triwulan I Tahun 2013 ... 61

Tabel 43. Sepuluh Besar Negara Asal Realisasi Investasi PMA Triwulan I Tahun 2013 ... 62

Tabel 44. Status Perjanjian Ekonomi Internasional ... 62

Tabel 45. Ekspor Asean ke Cina ... 64

Tabel 46. Impor Asean dari Cina ... 65

Tabel 47. Ekspor dan Impor Indonesia-ASEAN ... 66

Tabel 48. Perdagangan Antar Negara ASEAN Tahun 2009-2011 ... 67

Tabel 49. Tingkat Inflasi Global (YoY) ... 76

Tabel 50.Tingkat Inflasi ... 77

Tabel 51. Inflasi Berdasarkan Komponen (YoY) ... 77

Tabel 52. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ... 77

DAFTAR GAMBAR

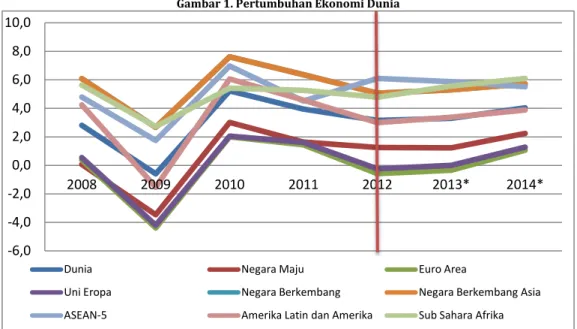

Gambar 1. Pertumbuhan Ekonomi Dunia ... 3

Gambar 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 4

Gambar 3. Pengangguran Amerika Serikat ... 6

Gambar 4. Pertumbuhan Ekonomi Eropa (YoY) ... 7

Gambar 5. Transaksi Berjalan Eropa Persentase terhadap PDB ... 9

Gambar 6. Utang Pemerintah Eropa dalam Persentase terhadap PDB ... 10

Gambar 7.Tingkat Pengangguran Eropa ... 12

Gambar 8. Perkembangan Harga Minyak Dunia (USD/barrel) ... 16

Gambar 9. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Lapangan Usaha (YoY) ... 20

Gambar 10. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Jenis Pengeluaran (YoY) ... 21

Gambar 11. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan I Tahun 2013 ... 24

Gambar 12. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari 2012-Maret 2013 ... 25

Gambar 13. Perkembangan Konsumsi Kendaraan Bermotor Triwulan I Tahun 2012-Triwulan Tahun I 2013 ... 26

Gambar 14. Perkembangan Konsumsi Kendaraan Bermotor Januari 2012-Maret 2013 ... 26

Gambar 15. Perkembangan Produksi Semen Indonesia Januari-Maret 2013 ... 27

Gambar 16. Perkembangan Konsumsi Semen Indonesia Triwulan-I 2012-Triwulan-I 2013 ... 28

Gambar 17 . Nilai dan Volume Ekspor Hingga Maret 2013 ... 43

Gambar 18. Volume dan Nilai Impor Hingga Maret 2013 ... 46

Gambar 19. Indeks Tendensi Bisnis sampai dengan Triwulan I-2013 ... 53

Gambar 20. Inflasi YoY 66 Kota Januari – Maret 2013 ... 78

Gambar 21. Inflasi MtM 66 Kota Januari - Maret ... 79

Gambar 22. Perkembangan Index Nilai Tukar (1 JANUARI 2004 = 100) ... 80

Gambar 23. Perkembangan Indeks Saham Global ... 82

Gambar 24. Indeks Harga Komoditas Internasional (3 Januari 2012=100) ... 83

Gambar 25. Perkembangan Indikator Sektor Perbankan ... 87

Gambar 26. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ... 88

Gambar 27. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ... 88

Gambar 28. Target dan Realisasi Pemberian KUR ... 90

Gambar 29. Pertumbuhan PDB Nasional & Industri Manufaktur Non-Migas (persen) ... 92

Gambar 30. persentase Pertumbuhan Subsektor Industri Manufaktur

Non-Migas Triwulan I tahun 2013 ... 93

Gambar 31. Luas Lahan Industri 2007-2012 (ha) ... 93

Gambar 32. Harga Lahan Industri (Rp/m2) ... 94

Gambar 33. Konsumsi Semen Domestik ... 94

Gambar 34. Produksi & Penjualan Mobil Indonesia (per unit) ... 95

Gambar 35. Produksi & Penjualan Sepeda Motor Indonesia (per unit) ... 95

Gambar 36. Ekspor Otomotif Indonesia(per unit) ... 96

PERKEMBANGAN EKONOMI DUNIA

o IMF menurunkan proyeksi pertumbuhan ekonomi dunia tahun 2013 dari 3,5 persen menjadi 3,3 persen (YoY).

o PDB Amerika Serikat pada triwulan I tahun 2013 tumbuh sebesar 2,5 persen (YoY). o Ekonomi Cina pada triwulan I tahun 2013 tumbuh melambat mencapai 7,7 persen (YoY).

PERKEMBANGAN EKONOMI DUNIA

Ekonomi dunia pada triwulan I tahun 2013 masih dihadapkan pada krisis yang terjadi di beberapa kawasan, terutama di negara maju. Perekonomian Amerika Serikat pada triwulan I tahun 2013 memang menunjukkan penguatan, namun pertumbuhannya masih di bawah ekspektasi pasar. Produksi dan konsumsi Amerika Serikat pada triwulan I tahun 2013 tumbuh positif meskipun perekonomiannya masih dihadapkan pada permasalahan fiskal. Sementara itu ekonomi Cina menunjukkan perlambatan, sedangkan Eropa masih dihadapkan pada resesi yang telah berlangsung selama lima triwulan terakhir. Kebijakan austherity yang diterapkan di Eropa belum menampakkan hasil yang berarti bagi perbaikan ekonomi.

Keseluruhan tahun 2012, ekonomi dunia tumbuh sebesar 3,2 persen, dimana negara-negara berkembang tumbuh sebesar 5,2 persen sementara negara maju hanya tumbuh sebesar 1,2 persen. Pada April 2013, IMF kembali menurunkan proyeksi pertumbuhan ekonomi dunia tahun 2013 menjadi 3,3 persen, turun dari proyeksi pada bulan Januari 2013 yang besarnya 3,5 persen, seiring dengan masih buruknya kondisi perekonomian dunia terutama pada kawasan Eropa. IMF juga menurunkan proyeksi pertumbuhan ekonomi dunia pada tahun 2014 menjadi hanya 4,0 persen dari proyeksi pada bulan Januari 2013 yang besarnya 4,1 persen. Organization for Economic Co-operation and Development (OECD) memperkirakan bahwa pada tahun 2013, secara keseluruhan perekonomian dunia akan menunjukkan pemulihan, namun penyelesaian krisis di Eropa yang berlangsung dalam waktu lama kemungkinan akan menyebabkan ekonomi Eropa tertinggal dari pemulihan ekonomi global.

Pemulihan ekonomi dunia masih bergantung pada perekonomian negara-negara berkembang terutama di Asia. Namun demikian, beberapa negara berkembang juga menghadapi masalah menurunnya kinerja ekspor akibat melemahnya kondisi perekonomian global. Proyeksi pertumbuhan ekonomi di negara berkembang tahun 2013 turun dari 5,5 persen pada bulan Januari 2013 menjadi 5,3 persen pada bulan April 2013. Negara-negara di kawasan Asia diharapkan mampu melakukan konsolidasi fiskal dalam menghadapi risiko keuangan global, antara lain dengan mengelola arus investasi masuk, seiring dengan kuatnya indikator fundamental makro pada beberapa negara emerging countries, serta tingginya imbal balik yang ditawarkan dari investasi di negara-negara tersebut. Selain itu, sinkronisasi kebijakan fiskal dan moneter diperlukan untuk menghindari middle income country trap, termasuk diantaranya memperkuat investasi pada infrastruktur dan mereformasi pasar tenaga kerja.

Gambar 1. Pertumbuhan Ekonomi Dunia

Sumber: World Economic Outlook, April 2013

Tabel 1. Pertumbuhan Ekonomi Dunia

Proyeksi April 2013 Perbedaan dari Proyeksi Januari 2013 Kelompok Negara 2008 2009 2010 2011 2012 2013* 2014* 2013 2014 Dunia 2,8 -0,6 5,2 4,0 3,2 3,3 4,0 -0,2 0,0 Negara Maju 0,1 -3,5 3,0 1,6 1,2 1,2 2,2 -0,1 0,1 Negara Berkembang 6,1 2,7 7,6 6,4 5,1 5,3 5,7 -0,2 -0,1 Uni Eropa 0,5 -4,2 2,0 1,6 -0,2 0,0 1,3 Euro Area 0,4 -4,4 2,0 1,4 -0,6 -0,3 1,1 -0,2 0,0 Negara Berkembang Asia 7,9 6,9 10,0 8,1 6,6 7,1 7,3 0,0 -0,1 ASEAN-5 4,8 1,7 7,0 4,5 6,1 5,9 5,5 -0,3 -0,2 Amerika Latin dan

Amerika 4,2 -1,5 6,1 4,6 3,0 3,4 3,9 -0,3 0,0 Sub Sahara Afrika 5,6 2,7 5,4 5,3 4,8 5,6 6,1 -0,2 0,4

Sumber: World Economic Outlook, April 2013

IMF menurunkan proyeksi pertumbuhan ekonomi beberapa negara utama dunia. Proyeksi pertumbuhan ekonomi Cina pada tahun 2013 turun dari 8,2 persen menjadi hanya 8,0 persen. Tingkat pertumbuhan ekonomi India juga diproyeksikan hanya mencapai 5,7 persen pada tahun 2013, turun dari proyeksi sebelumnya yang besarnya 5,9 persen. -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 2008 2009 2010 2011 2012 2013* 2014*

Dunia Negara Maju Euro Area

Uni Eropa Negara Berkembang Negara Berkembang Asia ASEAN-5 Amerika Latin dan Amerika Sub Sahara Afrika

Perkembangan Ekonomi Amerika

PDB Amerika Serikat pada triwulan I tahun2013 tumbuh sebesar 2,5 persen (YoY), lebih tinggi dari pertumbuhan triwulan sebelumnya yang hanya mencapai 0,4 persen. Pertumbuhan Amerika Serikat pada triwulan I tahun 2013 didominasi pertumbuhan investasi yang mencapai 12,3 persen. Namun demikian, pertumbuhan ekonomi yang diraih pada triwulan I tahun 2013 ini masih lebih rendah dari proyeksi sebelumnya yang diperkirakan dapat mencapai 3,0 persen. Pemotongan belanja pemerintah yang mulai diberlakukan pada awal tahun 2013 menyebabkan turunnya tingkat belanja masyarakat. Pada triwulan I tahun 2013, belanja pemerintah turun sekitar 4,1 persen, terutama pada sektor belanja pertahanan yang turun sampai dengan 11,5 persen. Saat ini tingkat pengeluaran pada sektor pertahanan telah mencapai titik paling rendah dalam tiga tahun terakhir dan diperkirakan masih akan terus berlanjut.

Pertumbuhan output pada triwulan I tahun 2013 mencapai 0,7 persen, setelah sebelumnya turun 1,7 persen pada triwulan IV tahun 2012. Sektor manufaktur tumbuh 3,8 persen pada triwulan I tahun 2013, setelah hanya tumbuh 2,2 persen pada triwulan IV tahun 2012. Produksi kendaraan bermotor meningkat 0,24 persen sementara produksi komputer terkontraksi sebesar 0,1 persen.

Gambar 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Sumber: Bureau of Economic Analysis -10,0 -5,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

PDB Konsumsi Rumah Tangga Investasi

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) 2011 2012 2013 I II III IV I II III IV I PDB 0.1 2.5 1.3 4.1 2.0 1.3 3.1 0.4 2.5 Konsumsi 3.1 1.0 1.7 2.0 2.4 1.5 1.6 1.8 3.2 Barang 5.4 –1.0 1.4 5.4 4.7 0.3 3.6 4.3 3.3 Jasa 2.0 1.9 1.8 0.3 1.3 2.1 0.6 0.6 3.1 Investasi –5.3 12.5 5.9 33.9 6.1 0.7 6.6 1.3 12.3 PMTB –1.3 12.4 15.5 10.0 9.8 4.5 0.9 14.0 4.1 Ekspor 5.7 4.1 6.1 1.4 4.4 5.3 1.9 –2.8 2.9 Impor 4.3 0.1 4.7 4.9 3.1 2.8 –0.6 –4.2 5.4 Belanja Pemerintah –7.0 –0.8 –2.9 –2.2 –3.0 –0.7 3.9 –7.0 –4.1 Belanja Pemerintah Pusat –10.3 2.8 –4.3 –4.4 –4.2 –0.2 9.5 – 14.8 –8.4 Belanja Pertahanan –14.3 8.3 2.6 –10.6 –7.1 –0.2 12.9 22.1 – 11.5 – Belanja Non-Pertahanan –1.7 –7.5 –17.4 10.2 1.8 –0.4 3.0 1.7 –2.0 Belanja Pemerintah Daerah –4.7 –3.2 –2.0 –0.7 –2.2 –1.0 0.3 –1.5 –1.2 Sumber: Bureau of Economic Analysis

Defisit perdagangan Amerika Serikat turun menjadi USD 38,8 juta pada bulan Maret 2013 dari defisit USD 43,6 juta pada bulan Februari 2013. Menyempitnya defisit perdagangan Amerika Serikat tersebut disebabkan oleh berkurangnya impor barang terutama dari Cina, melemahnya konsumsi rumah tangga akibat meningkatnya pajak pendapatan, dan turunnya permintaan barang modal dari dunia usaha. Impor turun 2,8 persen dari USD 229,6 miliar pada bulan Februari 2013 menjadi USD 223,2 miliar pada bulan Maret 2013. Sementara itu, ekspor juga mengalami penurunan meskipun tidak sebesar penurunan permintaan impor. Permintaan ekspor menurun 0,9 persen pada bulan Maret 2013 menjadi USD 184,3 miliar, yang mencerminkan melemahnya permintaan global, terutama dari kawasan Eropa dan beberapa negara Asia.

Pada triwulan I tahun 2013, kesejahteraan rumah tangga Amerika Serikat relatif menurun. Indeks keyakinan konsumen Amerika Serikat pada bulan April 2013 turun menjadi 76,4 dari 78,6 pada bulan Maret 2013. Konsumsi Amerika Serikat yang menyumbang 70 persen dari PDB nasional tumbuh 3,2 persen (YoY) pada triwulan I tahun 2013, setelah pada triwulan sebelumnya hanya tumbuh sebesar 1,8 persen.

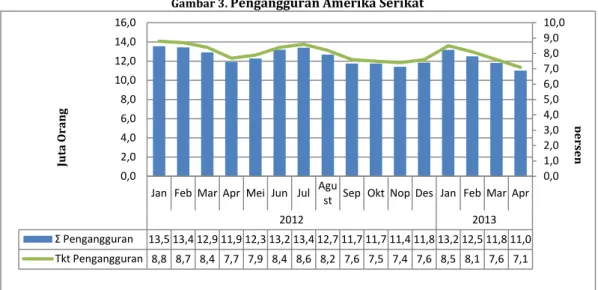

Gambar 3. Pengangguran Amerika Serikat

Sumber : Bureau of Labour Statistics

Tingkat pengangguran terus menurun sejak mencapai angka tertinggi pada bulan Oktober 2009. Selama tahun 2012, diperkirakan penciptaan lapangan pekerjaan baru di Amerika Serikat mencapai 1,3 juta lapangan kerja. Namun demikian, pertumbuhan ekonomi Amerika Serikat yang selalu berada dibawah kisaran 3,0 persen sejak tahun 2005 belum mampu menciptakan cukup banyak lapangan pekerjaan untuk kebutuhan penduduk dan meningkatkan pendapatan pemerintah. Pada bulan April 2013, tingkat pengangguran di Amerika Serikat turun menjadi 7,5 persen. Klaim terhadap asuransi pengangguran pada bulan April 2013 turun menjadi hanya 324 ribu. Namun demikian, tingkat pengangguran riil saat ini diperkirakan masih sekitar 13,8 persen dari total angkatan kerja. Tingkat pengangguran angkatan muda yang berumur 20-24 tahun masih mencapai 13,1 persen.

Pada bulan April 2013, IMF kembali menurunkan proyeksi pertumbuhan ekonomi. Perekonomian Amerika Serikat diperkirakan hanya mencapai 1,9 persen, lebih rendah daripada proyeksi pada bulan Januari 2013 sebesar 2,0 persen, dan lebih rendah daripada pertumbuhan ekonomi pada tahun 2012 yang mencapai 2,2 persen. Pertumbuhan ekonomi Amerika Serikat pada triwulan II tahun 2013 diperkirakan berkisar 1,0 persen. Pulihnya kredit di sektor perumahan, meningkatnya indeks kepercayaan konsumen dan kebijakan moneter yang agresif diharapkan dapat mendorong Amerika Serikat tumbuh 3,0 persen pada tahun 2014.

Jan Feb Mar Apr Mei Jun Jul Agu

st Sep Okt Nop Des Jan Feb Mar Apr

2012 2013 Σ Pengangguran 13,5 13,4 12,9 11,9 12,3 13,2 13,4 12,7 11,7 11,7 11,4 11,8 13,2 12,5 11,8 11,0 Tkt Pengangguran 8,8 8,7 8,4 7,7 7,9 8,4 8,6 8,2 7,6 7,5 7,4 7,6 8,5 8,1 7,6 7,1 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 Jut a O ra n g pe rs en

Perkembangan Ekonomi Eropa

Sampai dengan triwulan I tahun 2013, perekonomian kawasan Eropa masih dihadapkan pada krisis yang masih berlanjut terutama dari negara-negara pengguna Euro. Permasalahan ekonomi yang dihadapi oleh Eropa meliputi krisis keuangan terutama pada sektor perbankan, krisis pengangguran, krisis mata uang serta krisis defisit dan hutang pemerintah. Pemerintahan Uni Eropa berupaya menurunkan rasio hutang terhadap PDB dengan mendorong pertumbuhan ekonomi tetap tumbuh positif. Pada tahun 2012, ekonomi Eropa terkontraksi 0,3 persen, dengan pertumbuhan ekonomi pada 17 negara pengguna Euro mengalami kontraksi sampai dengan 0,6 persen. Perekonomian Eropa dihadapkan dengan pertumbuhan ekspor yang lebih lambat daripada pertumbuhan impor, tingkat investasi sangat rendah, dan permintaan kredit juga rendah seiring dengan tingginya risiko ketidakpastian pada sektor keuangan, dan juga ekspektasi negatif terhadap resesi yang masih terus berlangsung.

Gambar 4. Pertumbuhan Ekonomi Eropa (YoY)

Sumber: Eurostat

Tabel 3. Pertumbuhan Ekonomi Eropa

Uni Eropa 2011 2012 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 PDB 0,6 -0,1 0,4 0,3 0,8 0,9 1,1 -0,2 Konsumsi Rumah Tangga 1.3 0.1 0.4 0.8 1.3 0.9 1,0 0.2 Belanja Pemerintah 0.8 -0.6 0.1 0.7 0.6 0.6 0.9 -0.5 PMTB 0.6 0.1 0.1 0.5 1.1 -0.1 0.8 -0.2 Ekspor 1.7 0.2 0.5 0.3 1.2 -0.1 1.1 -0.4 Impor 3,0 0.6 0.3 0.6 1.8 0,0 0.7 -0.3 -5,0 0,0 5,0 10,0 15,0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2011 2012

Uni Eropa Euro Area Inggris Irlandia Spanyol Perancis Italia Siprus Belanda Portugal Jerman

Euro Area 2011 2012 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 PDB 0.4 0.4 0.4 0.2 0.3 0.4 0.4 0.2 Konsumsi Rumah Tangga 0.8 0.6 0.4 0.8 0.6 0.3 0.4 0.5 Belanja Pemerintah 0.5 0.4 0,0 0.6 0 0.5 0.1 -0.3 PMTB 0.8 0.3 0.5 0.4 0.4 -0.1 0.3 0.2 Ekspor 1.6 0.4 0.4 0.3 0.8 -0.1 0.6 -0.1 Impor 2.9 0.6 0.2 0.8 1.6 -0.3 0.3 0.1 Sumber: Eurostat

Ekspektasi negatif terhadap pemulihan ekonomi Eropa masih tinggi. IMF memperkirakan ekonomi Italia akan terkontraksi sebesar 1,5 persen pada tahun 2013, lebih buruk daripada proyeksi pada bulan Januari 2013 yang memperkirakan ekonomi negara tersebut akan terkontraksi 1,0 persen. Ekonomi Spanyol diperkirakan akan terkontraksi sebesar 1,6 persen, lebih dalam dari proyeksi sebelumnya yang besarnya menurun 1,5 persen. Pertumbuhan PDB Perancis juga diperkirakan akan terkontraksi sebesar 0,1 persen pada tahun ini, lebih rendah daripada proyeksi sebelumnya yang memperkirakan negara tersebut masih akan tumbuh sebesar 0,3 persen. Sementara itu proyeksi pertumbuhan ekonomi Jerman pada tahun 2013 tidak berubah yaitu sebesar 0,6 persen. Namun, proyeksi pertumbuhan ekonomi Jerman pada tahun 2013 ini lebih rendah dibandingkan pertumbuhan ekonomi pada tahun 2012 yang mencapai 0,9 persen.

Kesejahteraan masyarakat Eropa melemah akibat krisis yang terus berlanjut. Tingkat tabungan rumah tangga di Uni Eropa turun pada triwulan IV tahun 2012 menjadi 10,7 persen dibandingkan pada triwulan sebelumnya yang besarnya 11,0 persen. Namun, tingkat investasi pada triwulan IV tahun 2012 hanya naik tipis menjadi 8,1 persen dari 8,0 persen pada triwulan sebelumnya. Sementara itu pada 17 negara pengguna Euro, tingkat tabungan rumah tangga menurun dari 12,8 persen pada triwulan III 2012 menjadi 12,2 persen pada triwulan IV tahun 2012, dengan tingkat investasi stabil pada 8,9 persen.

Tingkat pendapatan nominal turun sebesar 0,5 persen pada triwulan IV tahun 2012 pada 17 negara pengguna Euro, sementara tingkat pendapatan riil turun sebesar 1,1 persen akibat turunnya tingkat upah dan meningkatnya pajak di beberapa negara. Konsumsi nominal rumah tangga meningkat tipis sebesar 0,1 persen, sementara secara riil konsumsi per kapita turun sebesar 0,5 persen. Tingkat PMTB pada negara-negara pengguna Euro turun sebesar 0,2 persen (YoY).

Gambar 5. Transaksi Berjalan Eropa Persentase terhadap PDB

Sumber: Eurostat

Pada triwulan IV tahun 2012, neraca transaksi berjalan di 27 negara Uni Eropa mengalami surplus sebesar 0,9 persen terhadap PDB, atau mencapai EUR 31,4 miliar. Surplus neraca transaksi berjalan tersebut meningkat dari surplus sebesar 0,7 persen terhadap PDB pada tahun 2011 atau meningkat sekitar EUR 21,8 miliar. Sementara itu neraca transaksi berjalan di 17 negara pengguna Euro mengalami surplus sebesar EUR 59,6 miliar atau senilai 2,5 persen dari PDB. Surplus pada neraca transaksi berjalan barang di negara pengguna Euro meningkat dari EUR 30,3 miliar pada triwulan III tahun 2012 menjadi EUR 37,9 miliar pada triwulan IV tahun 2012. Sementara itu transaksi jasa mengalami penurunan dari EUR 27,0 miliar menjadi EUR 21,0 miliar. Ekspor barang dan jasa secara keseluruhan mengalami penurunan yang lebih lambat daripada penurunan impor barang dan jasa. Pada bulan Februari 2013 ekspor barang dan jasa mengalami penurunan sebesar 1,1 persen (YoY) sementara impor barang dan jasa mengalami penurunan sebesar 7,1 persen (YoY).

Defisit pemerintah di 27 negara Eropa dan juga negara-negara pengguna Euro pada tahun 2012 turun secara signifikan dibandingkan dengan tahun 2011. Rasio defisit pemerintah terhadap PDB pada 27 negara Uni Eropa turun dari 4,4 persen pada 2011 menjadi 4,0 persen pada 2012. Sementara itu tingkat defisit pada 17 negara pengguna Euro juga turun dari 4,2 persen pada 2011 menjadi 3,7 persen pada tahun 2012. Jerman merupakan satu-satunya negara yang mengalami surplus anggaran

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2011 2012 Jerman 7,2 5,1 5,4 7,3 7,0 6,4 6,6 8,0 Yunani -14,6 -10,6 -3,6 -11,5 -10,6 -3,9 5,8 -4,8 Spanyol -6,4 -2,8 -2,7 -3,1 -5,3 -1,2 0,5 1,6 Prancis -1,8 -2,8 -1,6 -1,6 -1,9 -3,5 -1,7 -2,1 Siprus -16,9 -1,3 -2,0 0,6 -12,7 -7,4 -5,4 -21,7 Inggris -1,3 -0,2 -3,0 -0,9 -3,2 -4,2 -4,6 -3,0 Uni Eropa (27) 0,2 0,2 0,8 1,6 0,3 1,0 1,8 2,2 -25,0 -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 per se n

pemerintah sebesar 0,2 persen terhadap PDB. Negara dengan tingkat defisit paling tinggi adalah Spanyol yang mencapai 10,6 persen disusul oleh Yunani yang besarnya 10,0 persen. Selama tahun 2012, penerimaan pemerintah di Euro area mencapai 46,2 persen terhadap PDB, sementara tingkat belanja pemerintah mencapai 49,9 persen terhadap PDB.

Gambar 6. Utang Pemerintah Eropa dalam Persentase terhadap PDB

Sumber : Eurostat

Meskipun tingkat defisit pemerintah secara umum mengalami penurunan, namun rasio hutang terhadap PDB di Eropa masih terus meningkat. Pada tahun 2012 rasio hutang terhadap PDB di 17 negara pengguna Euro naik menjadi 90,6 persen dari 87,3 persen pada tahun 2011. Negara yang memiliki rasio hutang terhadap PDB paling tinggi adalah Yunani yang mencapai 156,9 persen, diikuti oleh Italia yang mencapai 127,0 persen.

Pada triwulan I tahun 2013, ekonomi Eropa menghadapi resesi yang lebih dalam akibat krisis hutang yang terjadi di Siprus. Siprus menjadi negara kelima setelah Yunani, Irlandia, Italia dan Spanyol yang membutuhkan dana talangan untuk mengatasi risiko gagal bayar atas hutang pemerintah. Apabila Siprus mengalami gagal bayar, maka kepercayaan pasar akan zona Euro akan turun lebih dalam lagi. Negara tersebut membutuhkan dana talangan hingga EUR 23 miliar pada periode triwulan II tahun 2013 sampai dengan tahun 2016. Dana tersebut akan dipenuhi dari dana yang diberikan Uni Eropa dan Bank Sentral Eropa sebesar EUR 9 miliar, dana dari IMF yang berjumlah EUR 1 miliar, serta dana dari pemerintah Siprus sebesar EUR 13 miliar.

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2011 2012 Jerman 81,4 81,2 81,0 80,4 81,1 82,5 81,7 81,9 Irlandia 100,2 101,5 103,6 106,4 108,4 111,9 117,7 117,6 Yunani 156,5 159,0 163,7 170,3 136,5 149,2 151,9 156,9 Spanyol 65,1 66,7 66,7 69,3 73,0 76,0 77,3 84,1 Italia 120,3 121,9 120,1 120,8 123,8 125,9 127,2 127,0 Portugal 95,2 107,0 110,7 108,3 112,2 117,7 120,5 123,6 Euro Area 86,3 87,2 86,9 87,3 88,3 89,9 90,0 90,7 0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 180,0

Pemerintah Siprus mendapat dana talangan dari pihak internasional sebesar EUR 10,0 miliar. Dana talangan tersebut akan dialokasikan sejumlah EUR 2,5 miliar untuk merekapitalisasi sektor perbankan, EUR 4,1 miliar untuk pelunasan hutang jangka panjang dan menengah, serta EUR 3,4 miliar untuk memenuhi kebutuhan fiskal Siprus dalam tiga periode mendatang. Pemimpin Uni Eropa sudah menyetujui rencana untuk mengucurkan dana talangan sampai dengan EUR 10,0 miliar pada awal Mei 2013. Namun untuk mendapatkan dana talangan dari pihak internasional tersebut, Siprus disyaratkan untuk menutup bank terbesar kedua di negeri tersebut, yaitu Cyprus Popular Bank (Laiki Bank). Konsekuensi dari penutupan bank tersebut adalah terjadinya haircut atau pemotongan obligasi junior dan tabungan tak berasuransi, yaitu tabungan yang nilainya dibawah EUR 100.000. Pemerintah Siprus menargetkan pendapatan sebesar EUR 10,6 miliar dari hasil pemotongan obligasi junior dan deposito tabungan tersebut. Penduduk Siprus melakukan penolakan terhadap rencana pemerintah ini sehingga menimbulkan aksi demo besar-besaran. Selain penduduk Siprus, penduduk Rusia juga menentang rencana haircut ini karena jumlah tabungan penduduk Rusia di bank-bank Siprus cukup besar, yang diperkirakan mencapai EUR 30 miliar. Bila kebijakan pajak deposito jadi diberlakukan, maka tabungan penduduk Rusia di Siprus akan hangus dalam jumlah yang cukup besar.

Pemerintah Siprus berusaha mengumpulkan sisa dana pemulihan ekonomi sebesar EUR 13 miliar dari berbagai sumber. Sumber dana pemerintah antara lain berasal dari penjualan emas sekitar EUR 400 juta, peningkatan pajak korporasi dan pajak pendapatan asset yang ditargetkan mencapai EUR 600 juta, serta privatisasi yang ditargetkan dapat mencapai EUR 1,4 miliar. Selain itu, pemerintah Siprus juga terpaksa melakukan pemangkasan jumlah pekerja di sektor publik sampai dengan 4,500 orang, serta menurunkan gaji pegawai negeri sipil.

Dalam jangka pendek, tekanan terhadap perekonomian Siprus diperkirakan masih akan berlanjut. Perekonomian Siprus diperkirakan akan terkontraksi sampai dengan 8,7 persen pada tahun 2013. Rasio hutang pemerintah diperkirakan akan mencapai 109 persen terhadap PDB pada tahun 2013 dan akan meningkat sampai dengan 126,3 persen terhadap PDB pada tahun 2015. Defisit pemerintah Siprus pada tahun 2013 diperkirakan akan mencapai 6,0 persen pada tahun 2013 dan akan mencapai 7,9 persen pada tahun 2014.

Berlarutnya krisis ekonomi yang terjadi di Eropa menyebabkan minimnya lapangan pekerjaan dan mendorong krisis pengangguran. Tingkat pengangguran di 27 negara Eropa pada bulan Maret 2013 mencapai 10,9 persen dari total jumlah penduduk atau sama dengan 26,5 juta jiwa. Dari jumlah tersebut, 19,2 juta orang penganggur hidup di 17 negara pengguna Euro, atau 12,1 persen dari total jumlah penduduk. Tingkat pengangguran tertinggi terdapat di Yunani (27,2 persen pada Januari 2013), disusul Spanyol (26,7 persen) dan Portugal (17,5 persen). Sementara itu tingkat

pengangguran paling rendah ada di Austria yaitu sebesar 4,7 persen, disusul Jerman sebesar 5,4 persen dan Luxemburg 5,7 persen. Selama tahun 2012 sampai dengan awal tahun 2013, pengangguran di Eropa telah melonjak 1,8 juta, dimana peningkatan sebesar 1,7 juta pengangguran terjadi di 17 negara pengguna Euro. Tingkat pengangguran usia muda yaitu penduduk berusia dibawah 25 tahun pada 27 negara Eropa mencapai 5,7 juta jiwa atau 23,5 persen, dimana 3,6 juta dari jumlah tersebut hidup di 17 negara pengguna Euro. Penyelesaian krisis pengangguran di Eropa masih bergantung pada keberhasilan kebijakan restorasi sistem perbankan Eropa dan juga kebijakan austherity. Kebijakan pemotongan anggaran pemerintah yang diterapkan pada beberapa negara dikhawatirkan akan memperburuk kondisi krisis lapangan pekerjaan dan juga pertumbuhan ekonomi di kawasan tersebut.

Gambar 7.Tingkat Pengangguran Eropa

Sumber: Eurostat

Perkembangan Ekonomi Asia

Perekonomian negara-negara pada kawasan Asia terutama pada kelompok negara berkembang masih menjadi pusat pertumbuhan ekonomi dunia pada tahun 2013. Pertumbuhan negara berkembang di Asia banyak didorong oleh pertumbuhan konsumsi domestik dan investasi. Pertumbuhan tingkat konsumsi didorong oleh kondisi demografis dengan tingginya penduduk usia produktif dan rendahnya tingkat pengangguran. Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 2011 2012 2013 Jerman 6,3 6,0 5,8 5,6 5,5 5,5 5,4 5,4 5,4 Irlandia 14,4 14,5 14,9 15,1 15,0 14,8 14,7 14,3 14,1 Spanyol 20,7 21,0 22,0 23,0 23,8 24,7 25,5 26,1 26,5 Prancis 9,6 9,5 9,6 9,8 10,0 10,1 10,3 10,5 10,9 Siprus 6,8 7,4 8,0 9,4 10,3 11,5 12,4 13,3 13,9 Portugal 12,3 12,6 12,7 14,1 14,9 15,6 16,2 17,0 17,5 Euro17 9,9 9,9 10,2 10,6 10,9 11,3 11,5 11,8 12,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0 pe rs en

Meskipun memiliki pertumbuhan ekonomi tertinggi di dunia, negara berkembang di kawasan Asia diharapkan dapat memberikan kebijakan responsif terhadap kondisi perekonomian global yang masih terus bergejolak. Selain menghadapi risiko keuangan global, negara-negara di Asia juga dihadapkan pada risiko perekonomian yang muncul dari dalam negeri dan juga hubungan regional. Risiko yang muncul atas hubungan regional antara lain berupa memanasnya tensi politik antar beberapa negara seperti Cina dengan Jepang yang pada akhirnya menyebabkan turunnya volume perdagangan. Risiko domestik antara lain adalah risiko perbankan yang muncul atas tingginya kemudahan pengucuran kredit, risiko meningkatnya harga aset dan risiko yang timbul atas meningkatnya arus investasi asing terjadi di beberapa negara.

Tantangan kebijakan pemerintah Asia dalam jangka menengah antara lain berada pada kebijakan untuk mendorong pertumbuhan inklusif serta kebijakan untuk menghindari middle income country trap. Konsolidasi fiskal diperlukan untuk memitigasi risiko yang mungkin muncul atas masuknya arus investasi asing ke emerging economies di Asia.

Pertumbuhan ekonomi Cina pada triwulan I tahun 2013 masih mengalami perlambatan sehingga hanya mencapai 7,7 persen (YoY). Tingkat pertumbuhan ini lebih rendah dibandingkan pertumbuhan pada triwulan I tahun 2012 yang mencapai 8,1 persen dan bahkan lebih rendah daripada tingkat pertumbuhan tahun 2012 yang mencapai 7,8 persen. Perekonomian Cina telah mengalami perlambatan ekonomi selama hampir dua tahun terakhir.

Pertumbuhan investasi Cina lebih rendah dari ekspektasi awal. PMTB Cina hanya juga hanya mencapai 20,9 persen, lebih rendah dibandingkan hasil perkiraan pasar yang mengharapkan tingkat pertumbuhan PMTB dapat mencapai 21,3 persen. Indeks produksi industri Cina pada bulan Maret tahun 2013 hanya meningkat 8,9 persen, jauh lebih rendah daripada proyeksi sebelumnya yang mencapai 10,1 persen. Indeks penjualan retail yang mencerminkan konsumsi masyarakat Cina meningkat stabil dari 12,3 persen pada bulan Februari tahun 2013 ke 12,4 persen di bulan Maret tahun 2013. Secara umum konsumsi domestik Cina menyumbang 4,3 persen dari 7,7 persen pertumbuhan ekonomi pada triwulan I tahun 2013.

Target pertumbuhan ekonomi Cina pada tahun 2013 lebih rendah dari ekspektasi dunia. Bank Dunia memproyeksikan pertumbuhan ekonomi Cina pada tahun 2013 akan mencapai 8,3 persen. Sementara itu, IMF pada April 2013 menurunkan proyeksi pertumbuhan ekonomi Cina untuk tahun 2013 menjadi 8,0 persen, lebih rendah daripada proyeksi pada bulan Januari 2013 yang mencapai 8,2 persen. Sedangkan pemerintah Cina mentargetkan pertumbuhan ekonomi tahun 2013 sebesar 7,5 persen. Dengan target pertumbuhan ekonomi sebesar 7,5 persen, pemerintah Cina yakin akan mampu mencukupi kebutuhan lapangan pekerjaan di

negara tersebut. Hal tersebut sejalan dengan realisasi triwulan I tahun 2013 Cina mampu menyediakan sampai dengan 3 juta lapangan pekerjaan baru. Pemerintah Cina meyakini bahwa stabilitas lapangan pekerjaan merupakan indikator utama kestabilan perekonomian. Selain itu, pemerintah Cina juga berusaha untuk mendorong pertumbuhan ekonomi melalui penyaluran kredit konsumsi dan juga peningkatan investasi pada infrastruktur.

Perekonomian India diperkirakan tidak sekuat tahun 2012. Pada bulan April tahun 2013, Bank Dunia kembali menurunkan proyeksi pertumbuhan ekonomi India tahun 2013 menjadi 6,1 persen dari proyeksi sebelumnya yaitu 7,0 persen. IMF bahkan memproyeksikan bahwa India hanya akan tumbuh sebesar 5,7 persen pada tahun 2013, sebelum tumbuh 6,2 persen pada tahun 2014. Penurunan proyeksi tersebut terutama karena adanya penurunan pada proyeksi pertumbuhan sektor pertanian, dari 2,7 persen menjadi 2,0 persen akibat pengaruh cuaca. Pada triwulan terakhir tahun 2012 ekonomi India hanya tumbuh 4,5 persen (YoY).

PDB India diperkirakan akan meningkat kembali pada triwulan I 2013 setelah pada triwulan terakhir tahun 2012 India hanya tumbuh 4,5 persen (YoY). Perkiraan perekonomian India tersebut sejalan dengan kondisi manufaktur dan output. Indeks produksi manufaktur India pada April 2013 turun sampai dengan level terendah semenjak November 2011. Pertumbuhan output turun seiring dengan melambatnya permintaan dalam negeri.

Bank Dunia memproyeksikan pertumbuhan ekonomi India pada tahun 2014 akan tumbuh sebesar 6,7 persen, menyusul optimisme akan semakin membaiknya tingkat tabungan dan konsumsi rumah tangga, serta perkiraan akan membaiknya tingkat investasi di negara tersebut. Diperkirakan dengan undang-undang mengenai investasi yang baru diberlakukan, defisit fiskal di negara tersebut dapat menurun serta arus investasi dapat meningkat. Pemberlakuan undang-undang tersebut diperkirakan akan meningkatkan pertumbuhan ekonomi India sampai dengan 8-9 persen.

Perekonomian India mulai melemah semenjak tahun 2011 karena diberlakukannya kebijakan moneter yang ketat. Kebijakan moneter ketat dimaksudkan untuk menurunkan laju inflasi dan menarik investasi akibat pesimisme investor mengenai reformasi ekonomi dalam negeri India dan lemahnya kondisi ekonomi global. Sebelumnya pertumbuhan ekonomi tahunan India mencapai rata-rata 8 persen. Meningkatnya harga minyak mentah membuat membengkaknya subsidi pemerintah dan meningkatkan defisit fiskal yang pada akhirnya memperburuk neraca transaksi berjalan India. India menghadapi berbagai permasalahan termasuk kemiskinan, buruknya infrastruktur, rendahnya kesempatan kerja di bidang non-pertanian, kurangnya kualitas dasar pendidikan dan tingginya tingkat urbanisasi.

Pada triwulan I tahun 2013, Jepang masih berupaya untuk menghindari risiko resesi ekonomi. Berbagai kebijakan ekspansif diambil oleh pemerintah Jepang pada awal tahun 2013 untuk mendorong pertumbuhan ekonomi, antara lain kebijakan pelonggaran kuantitatif dan kualitatif moneter, peningkatan investasi publik dan juga peningkatan belanja negara, serta pelemahan nilai tukar untuk mendorong ekspor.

Kebijakan stimulus fiskal yang diambil Jepang senilai USD 110 miliar pada Februari 2013 tampak mulai memberikan perubahan positif. Tingkat produksi Jepang mulai meningkat terutama produksi bahan kimia, komponen elektronik dan perlengkapan komunikasi. Ekspor Jepang pada bulan Maret 2013 meningkat 1,1 persen dari tahun sebelumnya sehingga defisit neraca perdagangan Jepang turun. Namun tingkat penjualan mobil Jepang yang berorientasi ekspor masih lemah seiring masih buruknya kondisi perekonomian Eropa sebagai salah satu negara konsumen terbesar. Pendapatan rumah tangga pada bulan Maret 2013 mengalami peningkatan nominal sebesar 0,8 persen dari tahun sebelumnya, atau meningkat 1,8 persen secara riil. Sementara itu konsumsi rumah tangga yang memiliki porsi 60 persen dari PDB Jepang, pada bulan Maret 2013 mengalami peningkatan secara nominal sebesar 6,5 persen atau meningkat 7,6 persen secara riil dari tahun sebelumnya. Peningkatan konsumsi rumah tangga diharapkan dapat mendorong terjadinya inflasi di Jepang, dimana pada Maret 2013 masih mengalami deflasi sebesar 0,9 persen. Ekonomi Jepang diperkirakan akan mulai meningkat sampai dengan 2,2 persen pada pertengahan tahun 2013.

Pengangguran di Jepang sampai dengan bulan Maret 2013 mencapai 2,8 juta orang atau 4,1 persen dari jumlah penduduk. Tingkat pengangguran ini turun 4,3 persen dari Februari 2013 atau turun 8,8 persen dari tingkat pengangguran, pada bulan Maret tahun 2012.

Perkembangan Harga Minyak Dunia

Harga rata-rata minyak mentah dunia pada triwulan I tahun 2013 cenderung meningkat dari triwulan IV tahun 2012. Harga rata-rata minyak mentah tertinggi terjadi pada bulan Februari 2013 dimana minyak mentah mencapai USD 107,64 per barrel, meningkat 2,4 persen dari bulan sebelumnya. Harga minyak Brent mencapai USD 116,5 per barrel atau meningkat 3,1 persen dari harga bulan Januari 2013. Sementara itu, WTI meningkat 0,6 persen dari bulan Januari 2013. Penurunan harga minyak mulai terjadi pada bulan Maret 2013 dan April 2013.

International Energy Agency (IEA) memperkirakan bahwa melambatnya pertumbuhan permintaan komoditas minyak dunia yang terus terjadi selama tiga tahun belakangan ini akan terus berlanjut pada tahun 2013. Lemahnya perekonomian Eropa menjadi salah satu faktor melambatnya pertumbuhan

permintaan komoditas minyak dunia. Permintaan minyak pada kawasan Eropa diperkirakan akan turun sebesar 340.000 barrel/hari. Perlambatan ekonomi yang terjadi di Cina dan Amerika Serikat juga menyebabkan permintaan akan minyak dunia turun sehingga mendorong penurunan harga minyak sepanjang triwulan I tahun 2013. Pada sisi penawaran, penurunan harga minyak dipacu oleh laporan cadangan Amerika Serikat yang menunjukkan bahwa stok minyak mentah Amerika Serikat saat ini berjumlah 6,7 juta barrel. Stok cadangan minyak Amerika Serikat itu merupakan yang tertinggi dalam 30 tahun terakhir, menggambarkan kelebihan produksi minyak Amerika Serikat pada periode mendatang.

Gambar 8. Perkembangan Harga Minyak Dunia (USD/barrel)

Sumber: Pink Sheet World Bank, Kementerian ESDM

Tabel 4. Perkembangan Harga Minyak Dunia (USD/barrel)

Rata-rata Triwulan Rata-rata Bulanan

Harga Minyak

Mentah Dunia 2012 2013 2013

Q1 Q2 Q3 Q4 Q1 Jan Feb Mar Aprl

Crude Oil

(Rata-rata) 112,5 102,8 102,8 101,9 105,1 105,10 107,64 102,52 98,9 Crude Oil; Brent 118,6 108,9 110,0 110,5 112,9 112,97 116,5 109,2 102,9 Crude Oil; Dubai 116,1 106,2 106,2 107,2 108 107,58 111,09 105,42 101,7 Crude Oil; WTI 102,9 93,4 92,2 88,1 94,3 94,74 95,30 92,91 92,0 Indonesian Crude

Price Oil 122,1 112,5 108,5 107,8 111.1 111.1 114.9 107.42 104.2 Sumber: Pink Sheet World Bank, Kementerian ESDM

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0

Jan Feb Mar Apr Mei Jun Jul

A gus t Se p O kt Nop Des Jan Fe b M ar A pr 2012 2013

Crude Oil (Rata-rata) USD/Brl Crude Oil; Brent USD/Brl

Crude Oil; Dubai USD/Brl Crude Oil; WTI USD/Brl

PERKEMBANGAN EKONOMI INDONESIA

Perekonomian Indonesia pada triwulan I tahun 2013 tumbuh sebesar 6,0 persen (YoY) atau 1,4 persen (QtQ)

Pada triwulan I tahun 2013, Indeks Tendensi Konsumen (ITK) sebesar 104,7

Konsumsi mobil di Indonesia pada triwulan I tahun 2013 mencapai 295,9 ribu unit.

PERKEMBANGAN EKONOMI INDONESIA

Perekonomian Indonesia pada triwulan pertama tahun 2013 mengalami perlambatan meskipun cenderung stabil. Pada triwulan I tahun 2013, perekonomian Indonesia tumbuh sebesar 6,0 persen atau melambat dari perekonomian pada triwulan yang sama tahun 2012 yang mampu tumbuh sebesar 6,3 persen. Tingkat pertumbuhan ini merupakan yang terendah sejak tahun 2010.

Krisis perekonomian global yang masih berlangsung hingga saat ini telah mengakibatkan perlambatan ekspor dan merupakan salah satu faktor yang mendorong perlambatan ekonomi Indonesia pada triwulan I tahun 2013. Krisis perekonomian global juga mempengaruhi perekonomian hampir seluruh negara di dunia yang mengalami perlambatan ekonomi.

Perlambatan pertumbuhan ekonomi Indonesia ini harus dijadikan cambuk bagi Indonesia untuk memperbaiki kinerja perekonomian di tengah keadaan ekonomi global yang belum membaik.

Pertumbuhan Ekonomi Indonesia

Memasuki triwulan I tahun 2013, pertumbuhan ekonomi Indonesia tumbuh sebesar 1,4 persen (QtQ). Pertumbuhan ini didorong oleh pertumbuhan sektor pertanian yang cukup tinggi terkait dengan adanya panen raya. Moratorium impor menjadikan petani lebih giat dalam melakukan produksi pertanian. Dari sisi pengeluaran, pertumbuhan ekonomi ditopang oleh konsumsi rumah tangga terutama karena kenaikan konsumsi khususnya terjadi pada tingkat konsumsi golongan menengah ke atas.

Dibandingkan dengan triwulan I tahun 2012, perekonomian Indonesia tumbuh sebesar 6,0 persen, melambat dibandingkan dengan pertumbuhan triwulan IV tahun 2012 sebesar 6,1 persen. Lebih jauh lagi, pertumbuhan ini masih di bawah target pemerintah yaitu besarnya ada pada kisaran 6,2-6,5 persen.

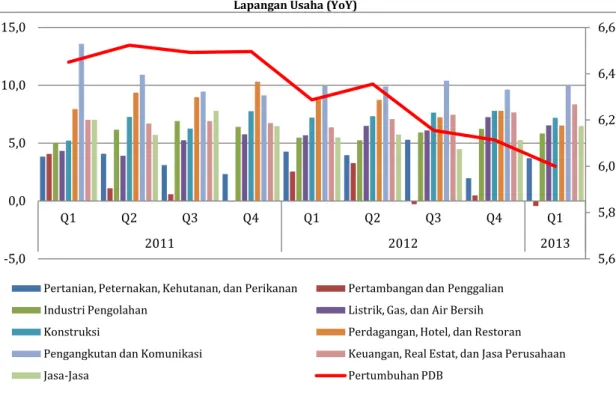

Dari sisi lapangan usaha, pertumbuhan ekonomi Indonesia pada triwulan I tahun 2013 terutama didorong oleh peningkatan pertumbuhan sektor keuangan, real estat, dan jasa perusahaan yang tumbuh sebesar 8,4 persen (dari 6,4 persen); sektor jasa-jasa yang tumbuh sebesar 6,5 persen (dari 5,5 persen); sektor listrik, gas, dan air bersih yang tumbuh sebesar 6,5 persen (dari 5,7 persen); dan sektor industri pengolahan yang tumbuh sebesar 5,8 persen (dari 5,5 persen). Pertumbuhan pada sektor keuangan, real estat, dan jasa perusahaan terutama didorong oleh pertumbuhan pada subsektor bank yang besarnya 9,6 persen. Pertumbuhan pada sektor jasa-jasa terutama didorong oleh pertumbuhan pada subsektor jasa-jasa swasta yang besarnya 8,4 persen. Pertumbuhan sektor listrik, gas, dan air bersih terutama didorong oleh pertumbuhan pada subsektor listrik kota khususnya untuk

kegiatan bisnis yang besarnya 7,9 persen. Pertumbuhan sektor industri pengolahan terutama didorong oleh pertumbuhan pada subsektor industri nonmigas yang besarnya 6,7 persen. Sementara itu, sektor konstruksi serta sektor pengangkutan dan komunikasi tumbuh masing-masing sebesar 7,2 persen dan 10,0 persen atau pertumbuhannya sama dengan pertumbuhan pada triwulan I-2012.

Di sisi lain, sektor yang mengalami perlambatan adalah sektor pertanian, peternakan, kehutanan, dan perikanan serta sektor perdagangan, hotel, dan restoran. Sektor pertanian, peternakan, kehutanan, dan perikanan tumbuh melambat menjadi 3,7 persen (dari 4,3 persen) yang didorong oleh penurunan subsektor tanaman bahan makanan menjadi 2,1 persen, subsektor peternakan dan hasil-hasilnya menjadi 4,2 persen, dan subsektor kehutanan menjadi 1,4 persen. Sektor perdagangan, hotel, dan restoran tumbuh melambat menjadi 6,5 persen (dari 8,7 persen) yang disebabkan oleh perlambatan pada seluruh subsektor, yaitu perdagangan besar dan eceran menjadi 6,6 persen, hotel menjadi 7,0 persen yang banyak dipengaruhi oleh penurunan jumlah wisatawan mancanegara yang menginap di hotel berbintang di beberapa destinasi wisata, dan restoran menjadi 5,9 persen. Sektor pertambangan dan penggalian di sisi lain menurun -0,4 persen (dari 2,5 persen) akibat menurunnya pertumbuhan subsektor minyak dan gas bumi menjadi sebesar -5,7 persen. Lifting minyak bumi menurun hingga hanya menghasilkan 830 ribu barrel/hari karena produksi beberapa sumur tua yang sudah menurun daya produksinya. Pengilangan minyak bumi menurun drastis sehingga konsumsi BBM Indonesia yang terus meningkat 70 persen berasal dari impor.

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Lapangan Usaha (YoY)

MENURUT LAPANGAN USAHA 2011 2012 2013

Q1 Q2 Q3 Q4 Q1-Q4 Q1 Q2 Q3 Q4 Q1-Q4 Q1

Pertanian, Peternakan, Kehutanan, dan Perikanan 3,8 4,1 3,1 2,3 3,4 4,3 4,0 5,3 2,0 4,0 3,7

Pertambangan dan Penggalian 4,1 1,1 0,6 -0,1 1,4 2,5 3,3 -0,3 0,5 1,5 -0,4

Industri Pengolahan 5,0 6,2 6,9 6,4 6,1 5,5 5,2 5,9 6,2 5,7 5,8

Listrik, Gas, dan Air Bersih 4,3 3,9 5,2 5,8 4,8 5,7 6,5 6,1 7,3 6,4 6,5

Konstruksi 5,2 7,3 6,3 7,8 6,6 7,2 7,3 7,6 7,8 7,5 7,2

Perdagangan, Hotel, dan Restoran 8,0 9,4 9,0 10,3 9,2 8,7 8,7 7,2 7,8 8,1 6,5

Pengangkutan dan Komunikasi 13,6 10,9 9,5 9,1 10,7 10,0 9,9 10,4 9,6 10,0 10,0

Keuangan, Real Estat, dan Jasa Perusahaan 7,0 6,7 6,9 6,7 6,8 6,4 7,1 7,5 7,7 7,1 8,4

Jasa-Jasa 7,0 5,7 7,8 6,5 6,7 5,5 5,8 4,5 5,3 5,2 6,5

Pertumbuhan PDB 6,5 6,5 6,5 6,5 6,5 6,3 6,4 6,2 6,1 6,2 6,0

Gambar 9. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Lapangan Usaha (YoY)

Sumber: Badan Pusat Statistik, diolah

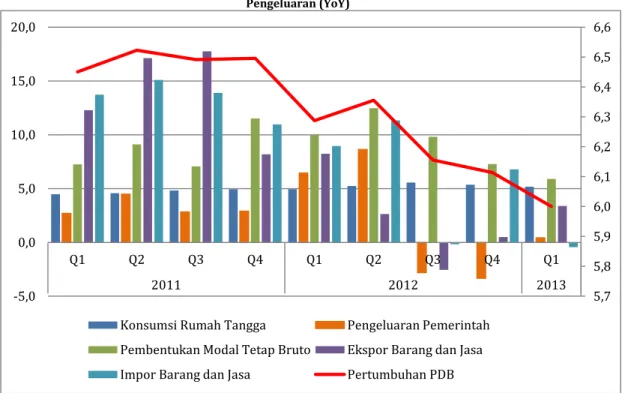

Dari sisi pengeluaran, pertumbuhan ekonomi Indonesia pada triwulan I tahun 2013 didukung oleh pengeluaran konsumsi rumah tangga yang tumbuh sebesar 5,2 persen (dari 4,9 persen). Pertumbuhan pengeluaran konsumsi rumah tangga disebabkan oleh kenaikan komponen pengeluaran makanan dan bukan makanan yang masing-masing tumbuh sebesar 4,3 persen dan 5,9 persen. Pengeluaran pemerintah pada triwulan I tahun 2013 mengalami perlambatan dan hanya tumbuh sebesar 0,4 persen (dari 6,4 persen) akibat menurunnya belanja pegawai dan penerimaan barang dan jasa yang masing-masing besarnya -7,1 persen dan -14,8 persen. Pertumbuhan pembentukan modal tetap bruto (PMTB) pada triwulan kembali mengalami perlambatan sehingga hanya tumbuh sebesar 5,9 persen (dari 10,0 persen) akibat menurunnya komponen mesin dan perlengkapan luar negeri dan alat angkutan luar negeri masing-masing sebesar -0,1 persen dan -0,1 persen. Perlambatan PMTB lebih dikarenakan penurunan sektor primer dan tersier, sedangkan sektor sekunder mengalami kenaikan. Perdagangan luar negeri Indonesia juga masih mengalami perlambatan akibat krisis perekonomian global, sehingga ekspor barang dan jasa pada triwulan I tahun 2013 tumbuh sebesar 3,4 persen atau melambat dibandingkan periode yang sama tahun 2012 yang pertumbuhannya sebesar 8,2 persen. Sementara itu, pertumbuhan impor barang dan jasa menurun menjadi sebesar -0,4 persen (dari 8,9 persen) akibat melambatnya impor barang menjadi sebesar 0,2 persen dan menurunnya jasa menjadi sebesar 2,8 persen.

5,6 5,8 6,0 6,2 6,4 6,6 -5,0 0,0 5,0 10,0 15,0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 2011 2012 2013

Pertanian, Peternakan, Kehutanan, dan Perikanan Pertambangan dan Penggalian Industri Pengolahan Listrik, Gas, dan Air Bersih Konstruksi Perdagangan, Hotel, dan Restoran Pengangkutan dan Komunikasi Keuangan, Real Estat, dan Jasa Perusahaan Jasa-Jasa Pertumbuhan PDB

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Jenis Pengeluaran (YoY) MENURUT JENIS PENGELUARAN 2011 2012 2013 Q1 Q2 Q3 Q4 Q1-Q4 Q1 Q2 Q3 Q4 Q1-Q4 Q1

Konsumsi Rumah Tangga 4,5 4,6 4,8 4,9 4,7 4,9 5,2 5,6 5,4 5,3 5,2

Pengeluaran Pemerintah 2,7 4,5 2,8 2,9 3,2 6,4 8,6 -2,8 -3,3 1,2 0,4

Pembentukan Modal Tetap Bruto 7,3 9,1 7,1 11,5 8,8 10,0 12,5 9,8 7,3 9,8 5,9

Ekspor Barang dan Jasa 12,3 17,1 17,8 8,2 13,6 8,2 2,6 -2,6 0,5 2,0 3,4

Impor Barang dan Jasa 13,7 15,1 13,9 11,0 13,3 8,9 11,3 -0,2 6,8 6,6 -0,4

Pertumbuhan PDB 6,5 6,5 6,5 6,5 6,5 6,3 6,4 6,2 6,1 6,2 6,0

Sumber: Badan Pusat Statistik

Gambar 10. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Jenis Pengeluaran (YoY)

Sumber: Badan Pusat Statistik, diolah

Peranan sektor industri pengolahan sebesar 23,7 persen merupakan peranan yang terbesar terhadap PDB Indonesia pada triwulan I tahun 2013 dengan peranan subsektor industri nonmigas sebesar 20,7 persen. Di sisi pengeluaran, peranan konsumsi rumah tangga sebesar 55,6 persen mendominasi PDB Indonesia pada triwulan I-2013 dengan peranan konsumsi bukan makanan sebesar 28,9 persen. Dengan demikian, PDB Indonesia pada triwulan I-2013 mencapai Rp 2.146,4 triliun atau sama dengan Rp 671,3 triliun rupiah atas dasar harga konstan tahun 2000.

5,7 5,8 5,9 6,0 6,1 6,2 6,3 6,4 6,5 6,6 -5,0 0,0 5,0 10,0 15,0 20,0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 2011 2012 2013

Konsumsi Rumah Tangga Pengeluaran Pemerintah Pembentukan Modal Tetap Bruto Ekspor Barang dan Jasa Impor Barang dan Jasa Pertumbuhan PDB

Tabel 7. Rincian Produk Domestik Bruto Atas Dasar Harga Konstan (dalam Triliun Rupiah)

PRODUK DOMESTIK BRUTO 2010 2011 2012 2013

Q1 Q2 Q3 Q4 Jumlah Q1

MENURUT LAPANGAN USAHA

Pertanian, Peternakan, Kehutanan, dan Perikanan 304,8 315,0 82,6 85,0 90,4 69,6 327,5 85,6 Pertambangan dan Penggalian 187,2 189,8 48,3 48,2 48,0 48,1 192,6 48,1 Industri Pengolahan 597,1 633,8 160,3 164,9 171,2 173,7 670,1 169,7 Listrik, Gas, dan Air Bersih 18,1 18,9 4,8 5,0 5,1 5,2 20,1 5,1 Konstruksi 150,0 160,0 40,5 42,2 43,8 45,5 172,0 43,4 Perdagangan, Hotel, dan Restoran 400,5 437,2 112,3 117,5 119,8 123,1 472,6 119,6 Pengangkutan dan Komunikasi 218,0 241,3 63,7 64,9 67,7 69,0 265,4 70,1 Keuangan, Real Estat, dan Jasa Perusahaan 221,0 236,1 61,6 62,6 64,0 64,8 253,0 66,7 Jasa-Jasa 217,8 232,5 59,1 60,7 61,8 63,0 244,7 63,0

PRODUK DOMESTIK BRUTO 2.314,5 2.464,7 633,2 651,1 671,8 662,0 2.618,1 671,3

MENURUT PENGELUARAN

Konsumsi Rumah Tangga 1.308,3 1.369,9 351,1 356,8 366,0 368,2 1.442,2 369,3 Pengeluaran Pemerintah 196,5 202,8 38,7 49,7 49,3 67,7 205,3 38,8 Pembentukan Modal Tetap Bruto 553,3 601,9 154,4 164,1 168,6 173,9 660,9 163,5 Perubahan Stok -0,6 9,0 19,1 26,5 8,8 -1,1 53,2 21,0 Diskrepansi Statistik 13,8 2,2 3,6 4,9 9,8 -2,7 15,7 1,0 Ekspor Barang dan Jasa 1.074,6 1.221,2 303,3 308,0 306,6 327,8 1.245,8 313,6 Impor Barang dan jasa 831,4 942,3 236,9 258,9 237,4 271,7 1.005,0 235,9

PRODUK DOMESTIK BRUTO 2.314,5 2.464,7 633,2 651,1 671,8 662,0 2.618,1 671,3

Tabel 8. Kontribusi Lapangan Usaha dan Pengeluaran (dalam persen PDB) terhadap Produk Domestik Bruto KONTRIBUSI TERHADAP PDB 2010 2011 2012 2013

Q1 Q2 Q3 Q4 Total Q1 MENURUT LAPANGAN USAHA

PDB Non-Migas 92,2 91,6 94,5 94,7 94,9 95,0 92,3 95,1 PDB Migas 7,8 8,4 5,9 5,6 5,4 5,3 7,7 5,2 Pertanian 15,3 14,7 15,2 14,8 15,5 12,3 14,4 15,0 Pertambangan dan Penggalian 11,2 11,8 12,7 12,0 11,3 11,2 11,8 11,4 Industri Pengolahan 24,8 24,3 23,6 23,6 23,9 24,6 23,9 23,6 -Pengolahan Non Migas 5,2 5,4 20,4 20,4 20,9 21,6 5,6 20,6 Listrik, Gas dan Air Bersih 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8 Bangunan 10,3 10,2 10,1 10,3 10,4 11,0 10,4 10,2 Perdagangan, Hotel, Restoran 13,7 13,8 13,5 13,8 13,8 14,4 13,9 14,1 Pengangkutan dan Komunikasi 6,6 6,6 6,6 6,5 6,7 6,9 6,7 6,8 Keuangan, Persewaan, Jasa Usaha 7,2 7,2 7,3 7,2 7,2 7,4 7,3 7,6 Jasa-jasa 10,2 10,6 10,2 11,0 10,5 11,4 10,8 10,4

MENURUT JENIS PENGELUARAN

Konsumsi Rumah Tangga 56,5 54,6 54,3 53,5 54,4 56,0 54,6 55,6 Pengeluaran Pemerintah 9,1 9,0 7,0 9,1 8,3 11,1 8,9 6,8 Pembentukan Modal Tetap Bruto 32,0 32,0 31,9 32,7 33,1 34,8 33,2 32,0 Perubahan Inventori 0,3 1,0 4,4 3,4 1,2 -0,2 2,2 3,4 Diskrepansi Statistik 0,4 2,1 2,4 3,5 3,7 1,7 2,8 3,2 Ekspor Barang dan Jasa 24,6 26,3 24,9 24,5 23,2 24,6 24,3 23,3 Impor Barang dan Jasa 22,9 24,9 24,7 26,6 23,9 28,0 25,8 24,4 Sumber: Badan Pusat Statistik

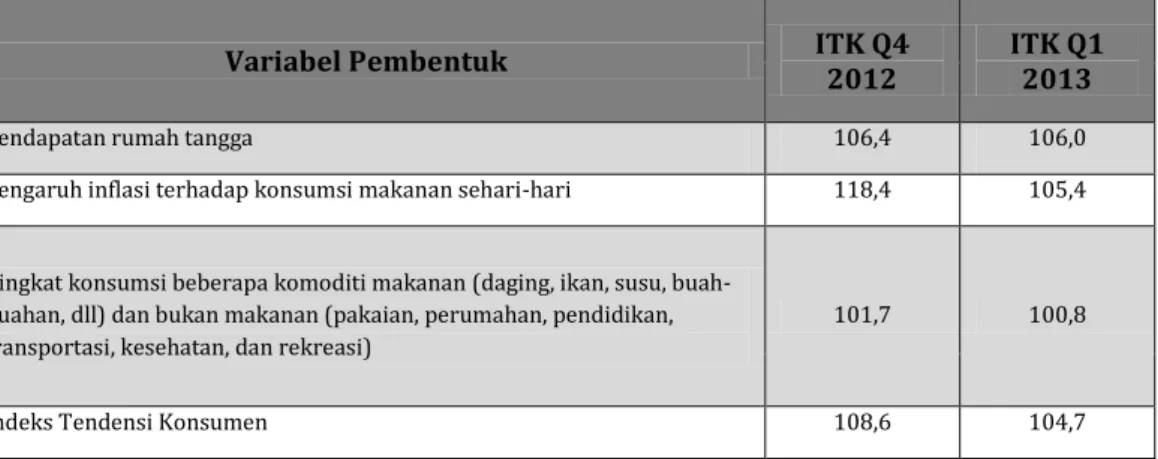

Indeks Tendensi Konsumen

Indeks Tendensi Konsumen (ITK) pada triwulan I tahun 2013 mencapai 104,7 yang berarti kondisi ekonomi konsumen meningkat dibandingkan triwulan sebelumnya. Tingkat optimisme konsumen pada triwulan I-2013 menurun dibandingkan triwulan sebelumnya. Membaiknya kondisi ekonomi konsumen terjadi karena adanya peningkatan pendapatan rumah tangga dengan nilai indeks sebesar 106,0, rendahnya pengaruh inflasi terhadap konsumsi makanan sehari-hari dengan nilai indeks sebesar 105,4, dan peningkatan konsumsi beberapa komoditi makanan dan bukan makanan dengan nilai indeks sebesar 100,8.

Tabel 9. Indeks Tendensi Konsumen Triwulan IV Tahun 2012-Triwulan I Tahun 2013 Menurut Sektor dan Variabel Pembentuknya

Variabel Pembentuk ITK Q4 2012 ITK Q1 2013

Pendapatan rumah tangga 106,4 106,0 Pengaruh inflasi terhadap konsumsi makanan sehari-hari 118,4 105,4 Tingkat konsumsi beberapa komoditi makanan (daging, ikan, susu,

buah-buahan, dll) dan bukan makanan (pakaian, perumahan, pendidikan, transportasi, kesehatan, dan rekreasi)

101,7 100,8

Indeks Tendensi Konsumen 108,6 104,7 Sumber: Badan Pusat Statistik

Gambar 11. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan I Tahun 2013

Sumber: Badan Pusat Statistik, diolah

Indeks Keyakinan Konsumen

Pada periode bulan Januari-Maret 2013, indeks keyakinan konsumen (IKK) Indonesia relatif stabil. Pada bulan Januari 2013, IKK sebesar 116,2 atau melambat jika dibandingkan IKK bulan Desember 2012 yang besarnya 116,4. Perlambatan ini terjadi akibat turunnya optimisme terhadap ketepatan waktu pembelian barang tahan lama. Optimisme konsumen kembali meningkat pada bulan Februari 2013 yang diindikasikan melalui kenaikan IKK menjadi 116,8. Hal ini terutama dipengaruhi oleh menguatnya optimisme konsumen untuk melakukan pembelian barang tahan lama. IKK tidak mengalami perubahan pada bulan Maret 2013 karena adanya optimisme responden terhadap perbaikan ketersediaan lapangan pekerjaan dan penghasilan pada 6 bulan mendatang.

Q1 Q2 Q3 Q4 Q1

2012 2013

Indeks Tendensi

Konsumen Rata-rata 106,5 108,8 111,1 108,6 104,7 Kenaikan YoY (Persen) 4,0 2,3 0,8 0,2 -1,7

-3,0 -2,0 -1,0 0,0 1,0 2,0 3,0 4,0 5,0 100,0 102,0 104,0 106,0 108,0 110,0 112,0

Tabel 10. Indeks Keyakinan Konsumen Indonesia Januari-Maret 2013

KETERANGAN 2013

Jan Feb Mar

Indeks Keyakinan Konsumen (IKK) 116,2 116,8 116,8 Indeks Kondisi Ekonomi Saat Ini (IKE) 108,3 109,7 109,3 Penghasilan saat ini 125,2 126,5 126,3 Ketersediaan lapangan kerja 96,2 94,4 93,4 Ketepatan waktu pembelian barang tahan lama 103,6 108,2 108,2 Indeks Ekspektasi Konsumen (IEK) 124,1 123,8 124,3 Ekspektasi Penghasilan 140,7 140,7 141,6 Ekspektasi Ketersediaan Lapangan Kerja 104,3 103,8 105,1 Ekspektasi Kegiatan Usaha 127,3 127,1 126,3 Sumber: Bank Indonesia

Perkembangan IKK dari bulan Januari-Maret 2013 mengalami trend kenaikan dibandingkan dengan bulan Januari-Maret 2012. Menurunnya optimisme masyarakat pada keadaan ekonomi tahun 2012 menjadi penyebab terus meningkatnya kenaikan IKK Indonesia pada awal tahun 2013. Meskipun kenaikan IKK sempat menurun pada bulan Januari 2013 sebesar -2,5 persen, kenaikan IKK kembali terkoreksi pada bulan Februari 2013 sebesar 4,6 persen dan tumbuh semakin tinggi sebesar 8,9 persen pada bulan Maret 2013.

Gambar 12. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari 2012-Maret 2013

Sumber: Bank Indonesia, diolah

Perkembangan Konsumsi Kendaraan Bermotor

Konsumsi mobil di Indonesia pada triwulan I-2013 mencapai 295,9 ribu unit. Konsumsi ini meningkat 18,0 persen dibandingkan triwulan yang sama pada tahun

Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nop Des Jan Feb Mar

2012 2013

IKK 119,2 111,7 107,3 102,5 109,0 114,4 113,5 115,7 117,7 119,5 120,1 116,4 116,2 116,8 116,8 Kenaikan YoY (Persen) 12,9 5,0 0,2 -4,1 3,5 5,0 1,5 4,6 2,3 2,8 5,1 -0,2 -2,5 4,6 8,9

-6 -4 -2 0 2 4 6 8 10 12 14 90 95 100 105 110 115 120 125

2012. Peningkatan konsumsi mobil ini dipacu oleh perluasan jaringan dari beberapa produsen mobil di Indonesia dengan meresmikan beberapa dealer baru. Hadirnya mobil murah yang ramah lingkungan serta masih kuatnya daya beli masyarakat Indonesia juga memacu konsumsi mobil pada triwulan I-2013.

Gambar 13. Perkembangan Konsumsi Kendaraan Bermotor Triwulan I Tahun 2012-Triwulan Tahun I 2013

Sumber: Gaikindo, diolah

Konsumsi mobil pada Februari 2013 merupakan yang tertinggi dibandingkan bulan-bulan lainnya pada triwulan I-2013. Pada Februari 2013, konsumsi mobil mencapai 103,3 ribu unit atau tumbuh sebesar 19,4 persen (YoY). Pada Januari 2013, konsumsi mobil hanya mencapai 96,7 ribu unit atau tumbuh sebesar 26,5 persen (YoY). Perlambatan konsumsi mobil kembali terjadi pada Maret 2013 yang hanya mencapai 95,9 juta ribu unit atau tumbuh sebesar 9,1 persen (YoY).

Gambar 14. Perkembangan Konsumsi Kendaraan Bermotor Januari 2012-Maret 2013

Sumber: Gaikindo, diolah

Q1 Q2 Q3 Q4 Q1 2012 2013 Konsumsi Mobil (Ribu

Unit) 250,8 284,4 281,1 299,9 295,9 Pertumbuhan YoY (Persen) 11,1 48,2 16,1 28,0 18,0

0,0 10,0 20,0 30,0 40,0 50,0 60,0 220,0 230,0 240,0 250,0 260,0 270,0 280,0 290,0 300,0 310,0 Ja n Fe b M ar Ap r M ei Ju n Jul Ag us t Se p Ok t No p De s Ja n Fe b M ar 2012 2013

Konsumsi Mobil (Ribu Unit) 76,4 86,5 87,9 87,1 95,5 101, 102, 76,4 102, 106, 103, 89,5 96,7 103, 95,9 Pertumbuhan YoY (Persen) 3,3 24,3 7,0 43,5 56,5 45,0 15,1 4,3 27,9 23,6 53,3 11,4 26,5 19,4 9,1

0,0 10,0 20,0 30,0 40,0 50,0 60,0 0,0 20,0 40,0 60,0 80,0 100,0 120,0

Perkembangan Produksi dan Konsumsi Semen

Produksi semen Indonesia pada triwulan I tahun 2013 adalah sebesar 12.694,9 ribu ton. Produksi ini meningkat dari triwulan yang sama pada tahun 2012 yang besarnya hanya 11.896,3 ribu ton. Pertumbuhan produksi semen Indonesia pada triwulan I tahun 2013 mencapai 6,7 persen Kenaikan jumlah produksi ini dapat terjadi karena beberapa pabrik semen baru mulai beroperasi di awal tahun 2013. Pabrik semen baru ini antara lain dimiliki oleh PT Semen Indonesia, Tbk. yang berlokasi di Tuban, Jawa Timur dengan kapasitas 2,5 juta ton per tahun dan PT Semen Tonasa di Pangkajene dan Kepulauan (Pangkep), Sulawesi Selatan dengan kapasitas produksi yang sama.

Sepanjang periode bulan Januari-Maret 2013, produksi semen Indonesia relatif stabil, walaupun sempat terjadi perlambatan pada bulan Februari 2013. Pada bulan Januari 2013, produksi semen Indonesia mencapai 4.249,9 ribu ton atau tumbuh sebesar 18,3 persen (YoY). Pada bulan Februari 2013, produksi semen menurun 6,0 persen dari bulan sebelumnya menjadi sebesar 3.995,1 ribu ton atau tumbuh sebesar 4,1 persen (YoY). Penurunan ini terkoreksi oleh produksi semen pada bulan Maret 2013 yang kembali meningkat menjadi sebesar 4.450,0 ribu ton atau tumbuh sebesar 9,2 persen (YoY).

Gambar 15. Perkembangan Produksi Semen Indonesia Januari-Maret 2013

Sumber: Asosiasi Semen Indonesia, diolah

Di sisi lain, konsumsi semen dalam negeri pada triwulan I-2013 mencapai 13,6 juta ton atau tumbuh sebesar 8,6 persen (YoY). Konsumsi semen hingga saat ini masih dipengaruhi oleh tingginya pembangunan yang dilakukan oleh sektor swasta dan tingginya kebutuhan perumahan bagi masyarakat. Program Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) yang sedang gencar

Jan Feb Mar

Produksi Semen (Ribu

Ton) 4.250 3.995 4.450 Pertumbuhan YoY (Persen) 18,3 4,1 9,2 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0 20,0 3.700 3.800 3.900 4.000 4.100 4.200 4.300 4.400 4.500

dilakukan oleh pemerintah juga turut mempengaruhi permintaan semen di dalam negeri dalam menjalankan beberapa proyeknya.

Gambar 16. Perkembangan Konsumsi Semen Indonesia Triwulan-I 2012-Triwulan-I 2013

Sumber: Asosiasi Semen Indonesia, diolah

BOX 1

Rencana Kerja Pemerintah 2014

Rencana Kerja Pemerintah (RKP) tahun 2014 dengan tema “Memantapkan Perekonomian Nasional bagi Peningkatan Kesejahteraan Rakyat yang Berkeadilan” merupakan RKP terakhir yang dikeluarkan dalam masa pemerintahan tahun 2010-2014. Karena itulah, RKP ini disiapkan untuk mengejar sasaran-sasaran pembangunan yang belum terlaksana. Ada tiga isu strategis yang ditulis dalam RKP 2014. Pertama, mengejar target pembangunan yang belum tercapai dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010-2014. Kedua, menjalankan direktif Presiden yang berisi pemantapan perekonomian nasional yang berkeadilan, peningkatan kesejahteraan masyarakat, dan pemeliharaan stabilitas sosial dan politik. Ketiga, memperhatikan beberapa isu terkini seperti penanganan banjir, pemenuhan amanat UU No. 40/2004 tentang Sistem Jaminan Sosial Nasional (SJSN), mengatasi permasalahan perburuhan dalam negeri, menjaga stabilitas politik menjelang Pemilu 2014 serta mencegah kesenjangan pendapatan dalam masyarakat.

Beberapa indikator ekonomi menjadi kunci kesuksesan kinerja pembangunan pemerintah untuk tahun 2014. Perekonomian Indonesia diharapkan dapat tumbuh sebesar 6,4-6,9 persen pada tahun 2014. Laju inflasi pada tahun yang sama juga diharapkan hanya akan mencapai antara 3,5-5,5 persen. Selain itu, tingkat pengangguran terbuka pada tahun 2014 diupayakan menurun menjadi 5,6-5,9

Q1 Q2 Q3 Q4 Q1

2012 2013

Konsumsi Semen (Juta

Ton) 12,5 13,4 13,6 15,5 13,6 Pertumbuhan YoY (Persen) 18,2 12,4 14,9 13,4 8,6 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0 20,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0