1

ANALISIS KINERJA KEUANGAN PERBANKAN SEBELUM DAN SESUDAH AKUISISI PADA BANK SINAR BALI

SKRIPSI

Oleh:

IDA AYU GEDE KESUMA DEWI NIM: 1206205205

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana Denpasar

2

HALAMAN PENGESAHAN

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji

pada tanggal: ………..

Tim Penguji: Tanda Tangan

1. Ketua : Drs. Putu Yadnya, MM. ………

2. Sekretaris : Dra. Ni Ketut Purnawati, MS. ………

3. Anggota : Drs. I Made Dana, MM ………

Mengetahui,

Ketua Jurusan Manajemen Pembimbing

3 PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di

dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang

lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang

secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat

unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan

yang berlaku.

Denpasar, 21 Januari 2016

Mahasiswa,

Ida Ayu Gede Kesuma Dewi

4

KATA PENGANTAR

Puji syukur kehadapan Ida Sang Hyang Widhi Wasa karena atas berkat rahmat-Nya, skripsi yang berjudul “Analisis Kinerja Keuangan Perbankan Sebelum Dan Sesudah Akuisisi Pada Bank Sinar Bali”dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Dr. I Nyoman Mahaendra Yasa, SE., M.Si,Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S, Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Prof. Dr. Ni Wayan Sri Suprapti, SE., M.Si, Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana sekaligus sebagai Pembimbing Akademik.

4. Ni Made Purnami, SE., MM, selaku dosen pembimbing akademik.

5. Dra. Ni Ketut Purnawati, MS selaku dosen pembimbing atas waktu, bimbingan, masukan serta motivasinya selama penyelesaian skripsi ini.

6. Drs. Putu Yadnya, MM , selaku dosen pembahas skripsi ini.

7. Keluarga tercinta Ayah Drs. Ida Bagus Gede Swastika, IbuIda Ayu Mas Yuniari, KakakIda Bagus Gede Putra Wibawa Kesuma, SE dan Ida Bagus Alit Manurbawa Kesuma S.Ds atas dukungan dan doanya yang tulus dan tiada henti selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Udayana.

8. Rekan seperjuangan Juanita Bias Dwialesi serta teman-teman yang tidak dapat disebutkan satu persatu yang telah memberikan dukungan dan motivasi.

10.Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap keseluruhan isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 21 Januari 2016

5

Judul : Analisis Kinerja Keuangan Perbankan Sebelum Dan Sesudah Akuisisi Pada Bank Sinar Bali

Nama : Ida Ayu Gede Kesuma Dewi NIM : 1206205205

Abstrak

Akuisisi merupakan salah satu penggabungan usaha dengan cara pengambilalihan atas saham atau aset bank lain dengan tujuan untuk penambahan modal inti. Dengan dilakukan akuisisi diharapkan bank dapat meningkatkan kinerja dan memenuhi kriteria standar kecukupan modal dengan bantuan dan kerjasama bank lain yang selanjutnya dapat saling bersinergi untuk mencapai tujuan tertentu. Dalam penelitian ini rasio kinerja keuangan perbankan yang digunakan adalah Return On Asset (ROA), Beban Operasional Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Non Performing Loan (NPL). Tujuan dalam penelitian ini adalah untuk mengetahui apakah ada perbedaan ROA, BOPO, LDR dan NPL sebelum dan sesudah dilakukan akuisisi pada Bank Sinar Bali.

Penelitian ini dilakukan pada Bank Sinar Bali periode sebelum akuisisi 2002-2008 semester I dan sesudah akuisisi periode 2002-2008 semester II -2014. Jenis data yang digunakan adalah data kuantitatif yang bersumber dari Bank Sinar Bali. Pengumpulan data menggunakan metode observasi terhadap dokumen atau laporan keuangan Bank Sinar Bali selama periode 2002-2014. Teknik analisis data yang digunakan adalah paried sampels t-test.

Berdasarkan hasil analisis data ditemukan bahwa kinerja keuangan ROA, BOPO, LDR, dan NPL tidak terdapat perbedaan yang signifikan sebelum dan sesudah dilakukan akuisisi

6 DAFTAR ISI

Halaman

HALAMAN JUDUL………... i

HALAMAN PENGESAHAN………. ii

PERNYATAAN ORISINALITAS………. iii

KATA PENGANTAR………. iv

ABSTRAK……… v

DAFTAR ISI……… vi

DAFTAR TABEL……… viii

DAFTAR LAMPIRAN……… ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ………... 1

1.2 Rumusan Masalah Penelitian ……… 7

1.3 Tujuan Penelitian ……….. 8

1.4 Kegunaan Penelitian ………. 8

1.5 Sistematika Penulisan ……… 9

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ………... 11

2.1.1 Kinerja Keuangan ……….. 11

2.1.2.1 ROA Sebagai Pengukur Kinerja Keuangan ………... 12

2.1.2.2 BOPO Sebagai Pengukur Kinerja Keuangan ………... 13

2.1.2.3 LDR Sebagai Pengukur Kinerja Keuangan ………... 14

2.1.2.4 NPL sebagai Pengukur Kinerja Keuangan ………... 15

2.1.3 Akuisisi ……….. 16

2.1.3.1 Alasan Melakukan Akuisisi ………... 17

2.1.3.2 Jenis akuisisi ……….. 20

2.1.3.3 Proses Akuisisi ……….. 21

2.2 Hipotesis Penelitian ……… 22

BAB III METODE PENELITIAN 3.1 Desain Penelitian ……… 24

3.2 Lokasi Penelitian ………..……… 24

3.3 Objek Penelitian ……….. 24

3.4 Identifikasi Variabel ……… 24

3.5 Definisi Operasional Variabel ………. 25

3.6 Jenis Data dan Sumber Data ……… 26

3.6.1 Jenis Data ……… 26

7

3.8 Metode Pengumpulan Data ………. 27

3.9 Teknik Analisis Data ……….. 27

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Bank Sinar Bali…..………….. 29

4.1.1 Sejarah Singkat Bank Sinar Bali ………... 29

4.2 Hasil Analisis Data ……… 31

4.2.1 Deskriptif Hasil Penelitian ……… 31

4.2.2 Hasil Uji Normalitas Data ………. 35

4.2.3 Hasil Uji Beda Dua Sampel Berpasangan ……….. 37

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ……… 40

5.2 Saran ……….. 40

DAFTAR RUJUKAN……….. 42

8

DAFTAR TABEL

No. Tabel Halaman

1.1 Laporan Rasio Keuangan Pada Bank Sinar Bali ………. 5

4.1 Hasil Statistik Deskriptif Kinerja Keuangan Bank Sinar

Sebelum dan Sesudah Akuisisi ……… 32 4.2 Hasil Uji Normalitas Data Rasio Keuangan Bank

Sinar Bali ……….………... 36

9

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 LDR ……….…... 46

2 ROA ………..…………... 47

3 NPL ………..……….. 48

4 BOPO ………...……..…. 49

5 Laporan Rasio Keuangan Pada Bank Sinar Bali Tahun 2002-2014………..….. 50

6 Uji Normalitas …………...………. 51

10 BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Dewasa ini perkembangan industri perbankan yang semakin pesat menuntut

industri perbankan untuk mampu bersaing. Perbankan merupakan salah satu sektor

yang diharapkan mampu untuk memberikan prospek yang baik di masa yang akan

datang sebab perkembangan ekonomi Indonesia semakin ramai. Dengan adanya

industri perbankan maka tidak akan terlepas dari sistem keuangan suatu negara.

Dengan semakin aktifnya industri perbankan maka perbankan akan mulai

mendominasi perkembangan bisnis dalam negara, bahkan aktivitas serta keberadaan

industri perbankan akan menjadi penentu dalam kemajuan negara tersebut.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 mengenai perbankan, di mana bank merupakan badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak. Kinerja industri perbankan dalam beberapa tahun mengalami

pasang surut sebagai akibat kebutuhan masyarakat yang semakin beragam (Kasmir:

2008:25).

Adanya peraturan pemerintah yang menetapkan standar modal usaha yang

11

menyatakan bahwa bank umum wajib memenuhi modal inti sebanyak Rp 80 miliar

pada tanggal 31 Desember 2007, akan memaksa bank-bank umum yang ada di

Indonesia harus mencari dana tambahan untuk memenuhi standar ketentuan tersebut.

Ekspansi merupakan salah satu cara yang dapat dilakukan industri perbankan dalam

mepertahankan eksistesinya. Ekspansi bisnis dapat dilakukan dengan cara eksternal

dengan melakukan penggabungan usaha untuk mencapai efisiensi, lebih kompetitif

dalam persaingan dan untuk profit bank.

Penggabungan usaha dapat dilakukan dalam bentuk marger, akuisisi, dan

konsolidasi. Akuisisi merupakan salah satu penggabungan usaha, dengan cara

pengsmbilalihan atas saham atau aset suatu bank lain dengan tujuan untuk

penambahan modal inti. Dengan dilakukannya akuisisi diharapkan bank dapat

melanjutkan dan memenuhi kriteria standar kecukupan modal dengan bantuan dan

kerjasama dengan bank lain yang selanjutnya dapat saling bersinergi untuk mencapai

tujuan tertentu. Di Indonesia akuisisi mulai marak dilakukan sejak majunya pasar

modal. Isu akuisisi mulai hangat dibicarakan oleh para pengamat ekonomi, ilmuan

maupun pebisinis sejak tahun 1990-an (Kurniawan, 2011). Pada dasarnya akuisisi

merupakan hal yang sudah sering dibicarakan yang sejalan dengan berkembangnya

dunia bisnis tidak hanya di Indonesia tetapi di seluruh belahan dunia.

Akuisisi di dalam bank diharapkan mampu memberikan sejumlah keuntungan

yang akan tercipta apabila kombinasi perusahaan dapat menekan biaya operasi karena

12

terjadi penghematan bank yang terjadi karena adanya sumber pendanaan. Dengan

kata lain kondisi saling menguntungkan terjadi apabila kegiatan akuisisi tersebut

memperoleh sinergi. Sinergi berarti nilai gabungan dari kedua perusahaan tersebut

lebih besar dari penjumlahan masing-masing nilai perusahaan yang digabungkan

Wiagustini (2010:282). Sebagai akibat dari sinergi, bank diharapkan mampu

meningkatkan kinerja yang akan berdampak langsung pada keuangan bank.

Menurut Wiagustini (2010:75) kinerja keuangan bank dapat diukur dengan

menganalisis rasio keuangan yang biasanya dikelompokkan ke dalam lima kelompok

rasio yaitu: rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas dan

rasio penilaian. Return on Asset (ROA) merupakan salah satu kelompok dan jenis

rasio profitabilitas digunakan sebagai indikator dalam menilai efektifitas bank untuk

menghasilkan profit dengan memanfaatkan Asset yang dimiliki bank. Selain penilaian

terhadap asset bank, penilaian kinerja keuangan dapat diukur dengan rasio biaya

operasional pendapatan operasional (BOPO) yang menjadi indikator bank dalam

melakukan penilaian terhadap biaya operasional bank yang harus dikeluarkan untuk

memperoleh pendapatan operasional. Sebagai salah satu perantara dalam

menyalurkan dana ke masyarakat, tentunya bank akan menyalurkan kredit kepada

masyarakat untuk menjalankan salah satu fungsinya. Penggunaan Loan to Deposit

Ratio (LDR) digunakan sebagai indikator dalam mengukur kinerja perbankan dalam

hal jumlah kredit yang disalurkan oleh bank. Sedangkan Non Performing Loan (NPL)

13

Terdapat beberapa penelitian yang memberikan kesimpulan yang

menyebutkan kinerja keuangan bank sebelum dan sesudah melakukan akuisisi

memiliki dampak yang negatif terhadap kinerja keuangan. Beberapa penelitian

lainnya terdapat hasil yang menyatakan bahwa bank setelah malakukan akuisisi

memiliki dampak yang positif terhadap kinerja keuangan. Penelitian yang dilakukan

oleh Kushwah (2015), Bassi dan Gupta (2015), Ramdas dan Kumar (2015), Kelshikar

(2015), Joshua (2011) hasil yang didapatkan dari penelitian tersebut menunjukkan

bahwa kinerja keuangan perbankan mengalami kenaikkan sesudah melakukan

akuisisi. Sementara terdapat penelitian yang menghasilkan kesimpulan berlawanan

yang diteliti oleh Akhtar dan Iqbal (2014), Kemal (2011), Abbas, dkk (2014), Darko

dan Twum (2014), Liargovas dan Repousis (2011). Hasil yang didapatkan dari

penelitian tersebut menunjukkan kinerja keuangan perbankan tidak mengalami

perubahan bahkan cenderung mengalami penurunan sesudah dilakukan akuisisi.

Untuk memenuhi peraturan Bank Indonesia No.7/15/PBI/2005 yang diatur

dalam pasal 2 mengenai ketentuan bank umum wajib memenuhi jumlah modal inti

paling kurang sebesar Rp 80 miliar pada tanggal 31 Desember 2007. Sehubungan

dengan hal tersebut maka pada tanggal 3 Mei 2008 Bank Sinar Bali resmi diakuisisi

oleh PT. Bank Mandiri (Persero) Tbk. sehingga PT. Bank Mandiri (Persero) Tbk.

menjadi pemegang saham pengendali. Sejak dilakukannya akuisisi yang dilakukan

pada tahun 2008, selama kurun waktu 6 tahun Bank Sinar Bali telah mengalami

14

keuangan per semester yang diperoleh dari Bank Sinar Bali selam periode sebelum

dan sesudah akuisisi 2002-2014 terjadi fluktuasi kinerja keuangan.Secara rinci

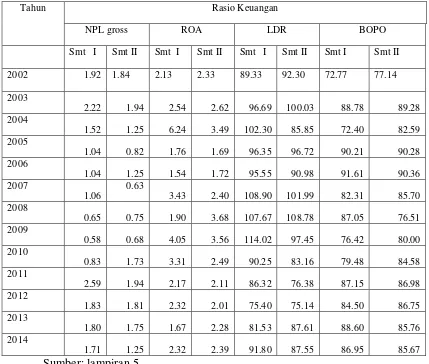

[image:14.612.106.535.266.630.2]besarnya rasio keuangan selama periode pengamatan dapat dilihat pada table berikut.

Tabel 1.1

Laporan Rasio Keuangan Pada Bank Sinar Bali Tahun 2002-2014 (dalam persen)

Sumber: lampiran 5

Tahun Rasio Keuangan

NPL gross ROA LDR BOPO

Smt I Smt II Smt I Smt II Smt I Smt II Smt I Smt II

2002 1.92 1.84 2.13 2.33 89.33 92.30 72.77 77.14

2003

2.22 1.94 2.54 2.62 96.69 100.03 88.78 89.28

2004

1.52 1.25 6.24 3.49 102.30 85.85 72.40 82.59

2005

1.04 0.82 1.76 1.69 96.35 96.72 90.21 90.28

2006

1.04 1.25 1.54 1.72 95.55 90.98 91.61 90.36

2007

1.06

0.63

3.43 2.40 108.90 101.99 82.31 85.70

2008

0.65 0.75 1.90 3.68 107.67 108.78 87.05 76.51

2009

0.58 0.68 4.05 3.56 114.02 97.45 76.42 80.00

2010

0.83 1.73 3.31 2.49 90.25 83.16 79.48 84.58

2011

2.59 1.94 2.17 2.11 86.32 76.38 87.15 86.98

2012

1.83 1.81 2.32 2.01 75.40 75.14 84.50 86.75

2013

1.80 1.75 1.67 2.28 81.53 87.61 88.60 85.76

2014

15

Pada tabel 1.1 dapat dilihat fluktuasi pada tiap tahun dari rasio keuangan

bank. Tahun 2002-2008 semester I yang merupakan tahun sebelum dilakukan akuisisi

tidak mengalami fluktuasi nilai kinerja keuangan sekitar 1 sampai 2 persen pada NPL,

3 sampai 6 persen pada ROA, 80 sampai 109 persen pada LDR dan 70 sampai 92

persen pada BOPO.

NPL merupakan rasio yang digunakan dalam menghitung risiko kredit yang

disalurkan ke masyarakat yang diharapkan mampu dikelola perusahaan dengan baik,

namun pada tahun setelah dilakukan akusisi mengalami kenaikan sekitar 0,18 sampai

0,86 persen yang menunjukan risiko kredit setelah dilakukan akuisisi naik. Hal yang

berbeda terjadi pada ROA pada semester II pada tahun 2008 setelah diakuisisi terjadi

kenaikan yang cukup besar sekitar 1,78 persen tetapi mengalami kenaikan pada tahun

berikutnya dan mengalami kenaikan kembali pada tahun 2013 semester II. Hal ini

menunjukan kinerja keuangan bank membaik setelah dilakukan akusisi. Sedangkan

pada LDR dapat dilihat bahwa terjadi penurunan setelah dilakukan akuisisi sekitar 10

persen, hal ini manunjukan bahwa bank sudah mampu menjalankan fungsinya

sebagai financial intermediary dengan sedikitnya dana menganggur (idle fund) dan

BOPO dapat dilihat pada tabel 1.1 tidak memenuhi kriteria ideal yang diberikan oleh

Bank Indonesia yaitu antara 50 sampai 75 persen dan pada laporan keuangan Bank

Sinar Bali berkisar antara 70 sampai 90 persen hal ini menunjukkan bahwa jumlah

biaya operasional yang dikeluarkan oleh bank tinggi yang akan menyebabkan

16

Berdasarkan fluktuasi laporan keuangan dan penelitian mengenai kinerja

keuangan sebelum dan sesudah akuisisi masih ada perbedaan hasil – hasil penelitian

tentang kinerja keuangan, maka dilakukan penelitian mengenai “Kinerja Keuangan

Perbankan Sebelum dan Sesudah Akuisisi pada Bank Sinar Bali”.

1.2 Rumusan masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,maka

yang menjadi rumusan masalahnya:

1) Apakah terdapat perbedaan yang signifikan ROA sebelum dan sesudah akuisisi

pada Bank Sinar Bali?

2) Apakah terdapat perbedaan yang siginifikan BOPO sebelum dan sesudah

akuisisi pada Bank Sinar Bali?

3) Apakah terdapat perbedaan yang signifikan LDR sebelum dan sesudah akuisisi

pada Bank Sinar Bali?

4) Apakah terdapat perbedaan yang signifikan NPL sebelum dan sesudah akuisisi

17 1.3 Tujuan Penelitian

Berdasarkan dari uraian permasalahan yang ada, maka tujuan dari penelitian

ini adalah:

1) Untuk mengetahui signifikansi perbedaan ROA sebelum dan sesudah akuisisi

pada Bank Sinar Bali.

2) Untuk mengetahui signifikansi perbedaan BOPO sebelum dan sesudah

akuisisi pada Bank Sinar Bali.

3) Untuk mengetahui signifikansi perbedaan LDR sebelum dan sesudah akuisisi

pada Bank Sinar Bali.

4) Untuk mengetahui signifikansi perbedaan NPL sebelum dan sesudah akuisisi

pada Bank Sinar Bali.

1.4 Manfaat Penelitian

Adapun manfaat dalam penelitian ini yaitu:

1) Manfaat Teoritis

Penelitian ini diharapkan mampu digunakan sebagai refrensi yang dapat

memberikan sebuah pemahaman dan wawasan tentang pengaruh akuisisi terhadap

kinerja keuangan perbankan sebelum dan sesudah akuisisi dilakukan.

2) Manfaat Praktis

Penelitian ini diharapkan mampu digunakan sebagai informasi bagi manajer

18

dapat digunakan sebagai dasar pertimbangan dan sumber informasi dalam

menilai kinerja keuangan perbankan sebelum dan sesudah dilakukan akuisisi.

1.5 Sistematika Penulisan

Untuk mendapatkan gambaran dalam penelitian ini, maka penyajian akan

disusun menjadi bab secara sistematis sehingga antara satu bab dengan lainnya

memiliki hubungan erat. Adapun sistematika penulisannya adalah sebagai berikut:

Bab I : Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang masalah, perumusan

masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

Bab II : Kajian Pustaka dan Rumusan Masalah

Dalam bab ini diuraikan tentang teori-teori atau konsep-konsep yang

relevan sebagai acuan dan landasan dalam memecahkan permasalahan

yang ada, penelitian terdahulu dan perumusan hipotesis.

Bab III : Metode Penelitian

Bab ini akan menguraikan desain penelitian, lokasi atau ruang lingkup

penelitian, obyek penelitian, identifikasi variabel, definisi operasional

variabel, jenis dan sumber data, populasi dan sampel, metode

19 Bab IV : Pembahasan Hasil Penelitian

Bab ini menguraikan gambaran umum perusahaan yang diteliti dan

hasil analisis data.

Bab V : Simpulan dan Saran

Dalam bab ini dijelaskan simpulan dari permasalahan yang dibahas

20 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Kinerja Keuangan

Menurut Wiagustini (2010:37) penilaian kinerja keuangan dapat dilakukan

dengan menganalisis laporan keuangan bank yang mencakup apakah suatu aktiva dan

pasiva bank dikelola secara benar, termasuk juga aktivitas pendanaannya untuk

meningkatkan nilai bank (value of the frim). Analisis kinerja keuangan meliputi

rasio-rasio keuangan yang berdasarkan laporan keuangan perusahaan dan telah melewati

proses auditing. Kinerja keuangan dapat digunakan sebagai dasar perencanaan dan

pengendalian terhadap keuangan bank.

Analisis kinerja keuangan dapat diketahui berdasarkan informasi dari rasio

keuangan bank. Rasio keuangan terdiri dari: rasio likuiditas, rasio solvabilitas/

leverage, rasio profitabilitas/rentabilitas, rasio aktivitas usaha, dan rasio pasar

Wiagustini (2010: 75).

2.1.2 Rasio Keuangan

Analisis rasio keuangan merupakan suatu teknik analisis yang

menghubungkan antara satu pos dengan pos lainnya baik dalam neraca atau rugi laba

21

bank dengan tujuan untuk memberi informasi atas hasil interpretasi mengenai kinerja

yang dicapai bank Wiagustini (2010: 75).

Ada beberapa rasio keuangan yang digunakan dalam menilai kondisi keuangan:

1) Rasio Likuiditas yang merupakan kemampuan bank untuk memenuhi kewajiban

jangka pendek yang tepat pada waktunya.

2) Rasio Leverage merupakan rasio dalam mengukur sampai seberapa banyak bank

dibiayai oleh utang.

3) Rasio Profitabilitas merupakan rasio dalam mengukur kemampuan bank dalam

menghasilkan laba.

4) Rasio Aktivitas usaha merupakan rasio mengukur efektivitas bank dalam

penggunaan sumber daya.

5) Rasio Penilaian Pasar merupakan penggabungan antara pengaruh risiko dan return

dari resiko.

2.1.2.1 Return On Asset (ROA) sebagai Pengukur Kinerja Keuangan

ROA merupakan rasio laba bersih terhadap total asset mengukur

pengembalian atas total asset setelah bunga dan pajak Bringham dan Huston

(2010:148). Sedangkan menurut Hanafi dan Halim (2009:159) ROA digunakan untuk

mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total

asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya

untuk mendanai asset tersebut. Munawir (2001:57) menjelaskan bahwa profitabilitas

digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan

22

Sedangkan menurut Mardiyanto (2009:196) ROA merupakan rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari

aktivitas investasi. ROA merupakan rasio yang digunakan dalam mengukur

keuntungan bersih yang diperoleh dari penggunaan aktiva, dimana jika semakin

tinggi ROA maka produktivitas asset dalam memperoleh keuntungan bersih semakin

tinggi menurut Lestari dan Sugiharto (2007:196).Menurut peraturan Bank Indonesia

No. 6/9/PBI/2004 standar terbaik ROA adalah 1,5 persen.

2.1.2.2 Biaya Operasional Pendapatan Operasional (BOPO) Sebagai Pengukur Kinerja Keuangan

Biaya operasional terhadap pendapatan opersasional (BOPO) merupakan rasio

yang menunjukan besaran perbandingan antara beban atau biaya operasional terhadap

pendapatan operational bank pada periode tertentu (Riyadi, 2006). BOPO menjadi

rasio yang nilai perubahannya sangat diperhatikan terutama sektor perbankan, hal ini

disebabkan oleh kriteria penentuan tingkat kesehatan oleh Bank Indonesia salah

satunya adalah besaran dari rasio ini.

Bank yang memiliki rasio BOPO tinggi maka menunjukan bank tersebut tidak

beroperasi dengan efisien karena tingginya nilai dari rasio ini akan menentukan

besarnya jumlah biaya operasional yang harus dikerluarkan oleh pihak bank untuk

memperoleh pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan

23

yang ideal berada diantara 50 sampai 75 persen hal ini sesuai dengan ketentuan Bank

Indonesia dalam Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001.

2.1.2.3 Loan to Deposit Ratio (LDR) Likuiditas Sebagai Pengukur Kinerja Keuangan

Fungsi utama bank adalah sebagai lembaga perantara keuangan atau financial

intermediary. Fungsi intermediasi ditunjukkan dengan Loan to Deposit Ratio (LDR).

Loan to Deposit Ratio merupakan rasio antara seluruh jumlah kredit yang diberikan

bank dengan dana yang diterima oleh bank. LDR merupakan rasio untuk mengukur

komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana

masyarakat dan modal sendiri yang digunakan Kasamir (2004:272). Semakin tinggi

rasio ini maka semakin rendah kemampuan likuiditas bank. Hal ini disebabkan

penyaluran kredit merupakan salah satu tujuan dari penghimpunan dana bank yang

sekaligus akan memberikan kontribusi pendapatan bagi bank.

Tingginya rasio LDR menunjukan pendapatan bank semakin besar tetapi

menyebabkan suatu bank tidak likuid dan memberikan konsekuensi meningkatknya

rasio yang harus ditanggung oleh bank berupa meningkatnya jumlah NPL atau risiko

kredit. Namun disisi lain rendahnya rasio LDR menunjukkan tingkan likuiditas yang

semakin tinggi tetapi menyebabkan bank memiliki banyak dana menganggur (idle

fund) yang apabila tidak dimanfaatkan dapat menghilangkan kesempatan bank untuk

memperoleh pendapatan sebesar-besarnya dan menunjukan bahwa fungsi utama bank

24

Bank Indonesia yang bertindak sebagai otoritas moneter per tanggal 1 Maret

2011 BI akan memberlakukan peraturan Bank Indonesia No. 012/19/PBI/2010 yang

menetapkan standar LDR pada tingkat 78 sampai 110 persen.

2.1.2.4 Non Performing Loan (NPL) Sebagai Pengukur Kinerja Keuangan

Risiko kredit dapat didefinisikan sebagai risiko yang dikaitkan dengan

kemungkinan kegagalan klien membayar kewajiban atau risiko di mana debitur tidak

dapat melunasi hutangnya. Undang-Undang Nomor 10 Tahun 1998, adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga. Tingkat risiko kredit diproksikan dengan NPL dikarenakan

NPL dapat digunakan untuk mengukur sejauh mana kredit yang bermasalah yang ada

dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank.Bank Indonesia

menetapkan standar risiko kredit yaitu kurang dari 5 persen karena dengan rasio

dibawah 5 persen maka Penyisihan Penghapusan Aktiva Produktif (PPAP) yang

harus disediakan bank guna menutup kerugian yang ditimbulkan oleh aktiva

produktif non lancar (kredit bermasalah) menjadi kecil (Mahardian, 2008).

Menurut Siamat (2001: 175) Kredit bermasalah atau Non Performing Loan (NPL)

25 1) Faktor internal

Faktor internal NPL berhubungan dengan kebijakan dan strategi yang ditempuh

pihak bank antara lain:

(1) Kebijakan perkreditan yang ekspansif

(2) Penyimpangan dalam pelaksanaan prosedur perkreditan

(3) Lemahnya sistem administrasi dan pengawasan kredit

(4) Lemahnya sistem informasi kredit

(5) Itikad kurang baik dari pihak bank

2) Faktor eksternal

Faktor eksternal ini sangat terkait dengan kegiatan usaha debitur yang

menyebabkan terjadinya kredit bermasalah atau Non Performing Loan (NPL) antara

lain terdiri dari:

(1) Penurunan kegiatan ekonomi dan tingginya tingkat bunga kredit

(2) Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur

(3) Kegagalan usaha debitur

(4) Debitur mengalami musibah.

2.1.3 Akuisisi

Akuisisi merupakan istilah yang sering dilakukan bank dalam melakukan

ekspansi atau perluasan usaha. Akuisisi menurut Hitt (dalam Kurniawan, 2011)

adalah strategi yang melaluinya suatu bank membeli hak untuk mengontrol atau 100

26

kompetensi inti bank itu secara efektif, dengan cara menjadikan bank yang diakuisisi

itu sebagai bagian dari bisnis dalam protofolio bank yang mengakuisisi. Sedangkan

dalam terminologi bisnis, akuisisi diartikan sebagai pengambilalihan atas saham atau

asset suatu bank oleh bank lain, dan dalam peristiwa baik bank pengambilalihan atau

yang diambilalih tetap eksis sebagai badan hukum terpisah Hadiningsih (dalam

Kurniawan, 2011). Dengan mempertimbangkan lebih efektif jika bank melakukan

akuisisi dari pada harus membangun usahanya menjadi salah satu alasan bank

melakukan akuisisi.

Peraturan pemerintah Republik Indonesia menjelaskan bahwa akuisisi,

konsolidasi, dan merger bank diatur dalam peraturan No.28/1999 tentang merger,

konsolidasi, dan akuisisi bank pada bab I mengenai ketentuan umum, bab II

syarat-syarat melakukan akuisisi, bab V mengenai tata cara melakukan akuisi.

2.1.3.1 Alasan Melakukan Akuisisi

Akuisisi merupakan keputusan strategis bank dalam rangka peningkatan nilai

ekonomi yang diperoleh dengan pengambilalihan pengendalian saham atas bank

pengaukisisi dengan tujuan untuk penambahan modal inti bank. Menurut Wiagustini

(2010: 290) motif bank melakukan akuisisi adalah motif ekonomi yang terjadi dengan

terciptanya synergy yang berarti bahwa gabungan dari kedua bank tersebut lebih

besar dari penjumlahan masing-masing nilai perusahaa yang digabungkan. Sedangkan

27

timbul dari empat sumber, yaitu (1) penghematan operasi, yang dihasilkan dari skala

ekonomis dalam manajemen, pemasaran, produksi atau distribusi; (2) penghematan

keuangan, yang meliputi biaya transaksi yang lebih rendah dan evaluasi yang lebih

baik oleh para analis sekuritas; (3) perbedaan efisiensi, yang berarti bahwa

manajemen salah satu bank, lebih efisien dan aktiva bank yang lemah akan lebih

produktif setelah akuisisi dan (4) peningkatan penguasaan pasar akibat berkurangnya

persaingan.

Menurut Wiagustini (2010: 282), selain dengan peningkatan sinergi terdapat

beberapa alasan yang tidak masuk akal seperti:

1) Diversifikasi, konsep Capital Assets Pricing Model (CAPM) diketahui bahwa

diversifikasi tidaklah menimbulkan manfaat, karena pasar akan menentukan nilai

bank berdasarkan atas risiko yang tidak bisa dihilangkan dengan diversifikasi

(risiko sistematis).

2) Meningkatkan pertumbuhan, pertumbuhan akan memperbesar bank, tetapi tanpa

peningkatan efisiensi atau sinergi, maka tidak ada pengaruh positif terhadap

pemegang saham.

3) Meningkatkan EPS, tujuan meningkatkan EPS juga merupakan tujuan yang tidak

masuk akal, karena peningkatan EPS belum tentu memberikan nilai tambah

terhadap pemegang saham. Peningkatan EPS tanpa melalui peningakatan

efisiensi/sinergi hanya akan menciptakan perangkap bagi bank, karena untuk

28

yang penting adalah pertumbuhan EPS bukan jumlah EPS saat ini. Alasan EPS

yang membingungkan juga tejadi karena analisis dilakukan atas dasar

pertimbangan jumlah EPS saat ini.

Tujuan dari akuisisi adalah sebagai pembuktian atas ekspansi dan asset dari

bank. Menurut Sudarsana (dalam Kurniawan, 2011) menyatakan dalam prespektif

neoklasik, semua keputusan bank temasuk akuisisi dibuat dengan tujuan

memaksimalkan kekayaan pemegang saham bank, dalam prespektif manajer

melakukan akuisisi karena beberapa alsan berikut:

1) Untuk memperbesar ukuran bank, karena penghasilan, bonus, status, dan

kebiasaan mereka merupakan suatu fungsi dari ukuran bank (sindrom empire

building)

2) Untuk menyusun kemampuan manajerial yang saat ini belum digunakan secara

maksimal (motivasi pemenuhan diri)

3) Untuk mengurangi risiko atau diversifikasi dan meminimalkan biaya finasial dan

kebangkrutan (motivasi keamanan pekerjaan). Tekanan keuangan merupakan

kondisi dimana bank menemui kesulitan memenuhi kewajiban dan dipaksa

membuat keputusan operasi, investasi dan financial dalam akuisisi

4) Untuk menghindari pengambilalihan. Hal ini dimaksudkan ketika terjadi sebuah

bank menjadi incaran pengambilalihan yang memaksa dan tidak berasahabat. Di

mana pengambilalihan memaksa bersifat bank target tidak diberi otonomi dalam

tingkatan bank setelah pengabilalihan dan tidak memiliki kekuasaan atas hak-hak

29

mengakuisisi bank lain, dan membiayai pengambilalihan dengan hutang, karena

beban hutang ini, kewajiban bank menjadi terlalu tinggi untuk ditanggung oleh

bildding firm yang berminat.

2.1.3.2 Jenis Akuisisi

Menurut Wiagustini (2010: 283) terdapat dua jenis cara yaitu dengan

perluasan dan jenis penggabungan. Berdasarkan cara perluasan dapat dilakukan

dengan:

1) Horizontal : penggabungan bank lain dalam jenis bisnis yang sama

2) Vertical : penggabungan bank yang mempunyai keterkaitan antara

input - output

3) Congeneric : penggabungan bank dalam industri yang sama tetapi tidak

memproduksi produk yang sama dan tidak ada keterkaitan

supplier

4) Conlemerate : penggabungan bank dari industri yang berbeda

Sedangkan berdasarkan penggabungannya meliputi:

Akuisisi saham, terjadi bila bank yang mengakuisisi membeli sebagian besar saham

bank yang menjadi target akuisisi. Akuisisi saham dapat dilakukan dengan cara

30

1) Friendly merger, terjadi bila manajemen kedua belah pihak berunding

bersama, dan hasil perundingan tersebut (menyangkut harga yang wajar,

pembayaran akuisisi dan lain-lain) akan diusulkan ke pemilik bank.

2) Hostile merger, terjadi bila manajemen bank dari acquired company tidak

diajak berunding, tetapi bank yang akan mengakuisisi (acquiring company)

langsung menawarkan ke pemegang saham acquired company persyaratan–

persyaratan yang dinilai cukup menarik.

Akuisisi asset, terjadi bila bank yang mengakuisi membeli sebagaian atau seluruh

asset bank yang menjadi target akuisisi. Persetujuan formal dari pemegang saham

bank yang menjual diperlukan. Bentuk ini akan menghindarkan bank dari

kemungkinan memiliki pemegang saham minoritas.

2.1.3.3 Proses dalam Akuisisi

Akuisisi adalah hal yang umum dilakukan bank dalam perkembangan bank

dan memenangkan persaingan untuk tetap tumbuh dalam persaingan. Akuisisi akan

suskses apabila penggabungan antara dua bank saling mendukung dalam hal

perencanaan, pendanaan, serta pemilihan yang cermat dalam mencari partner dalam

penggabungan dengan salah satu motif yang sering dilupakan orang adalah

untukmempertahankan sumber daya bank. Proses dalam akuisisi dilakukan dalam

beberapa tahap, menurut Setyasih (dalam Kurniawan, 2011) meliputi:

1) Penetapan tujuan

31 3) Menyeleksi calon target

4) Mengadakan kontak dengan manajemen bank target untuk mendapatkan

informasi

5) Mencari informasi yang dibutuhkan, terutama informasi kondisi keuangan bank

target, yang mencakup periode 5 tahun terakhir dan komitmen yang dilakukan

bank target

6) Menetapkan harga penawaran dan cara pembiayaan

7) Mencari alternatif sumber pembiayaan

8) Melakukan uji kelayakan terhadap bank target

9) Mempersiapkan dan menandatangani kontrak akuisisi

10)Pelaksanaan marger dan akuisisi.

2.2 Hipotesis

Akuisisi dilakukan dengan motif untuk penambahan modal bank yang sesuai

dengan peraturan Bank Indonesia yang tentunya untuk memperoleh keuntungan

antara kedua belah pihak bank.dalam melihat keberhasilan akuisisi yang telah

dilakukan bank dalam motif ekonomi, perubahan terhadap kinerja keuangan menjadi

tolak ukur dari keberhasilan akuisisi.

Beberapa penelitian mengenai kinerja keuangan sebelum dan sesudah

dilakukan akusisi yang menyatakan bahwa terdapat perbedaan yang signifikan kinerja

keuangan sebelum dan sesudah dilakukan akusisi pada semua periode pengamatan

dan pengujian. Penelitian ini juga di dukung oleh Kushwah (2015), Bassi dan Gupta

32

Iqbal (2014), Kemal (2011), Abbas, dkk (2014), Darko dan Twum (2014), Liargovas

dan Repousis (2011). Berdasarkan teori dan kajian empiris, dapat dirumusakan

hipotesis sebagai berikut:

H1: Terdapat perbedaan signifikan ROA sebelum dan sesudah akuisisi

H2: Terdapat perbedaan siginifikan BOPO sebelum dan sesudah akuisisi

H3: Terdapat perbedaan signifikan LDR sebelum dan sesudah akuisisi

H4: Terdapat perbedaan signifikan NPL sebelum dan sesudah akuisisi

H0: Tidak terdapat perbedaan signifikan ROA, BOPO, LDR, dan NPL sebelum