25 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum

Penelitian ini bertujuan untuk menganalisis kinerja keuangan perbankan menggunakan metode RGEC pada masa pandemi covid-19. Dalam penelitian ini, peneliti menggunakan objek penelitian perbankan go public. Berdasarkan situs resmi Bursa Efek Indonesia (BEI), yaitu www.idx.co.id, dimana terdapat 43 perusahaan perbankan go public. Penelitian ini juga menggunakan data sekunder yang diperoleh dari laporan posisi keuangan, laporan laba rugi, laporan GCG, dan catatan laporan tahunan perusahaan yang diambil dari website Bursa Efek Indonesia (BEI) dan website resmi perusahaan bersangkutan. Data yang digunakan dalam penelitian ini adalah data populasi.

Sampel yang digunakan dalam penelitian ini adalah perusahaan perbankan go public selama tahun pengamatan yang dipilih dengan metode purposive sampling, yaitu dengan penentuan sampel sesuai kriteria tertentu. Adapun proses seleksi sampel yang telah ditetapkan tersaji dalam Tabel 4.1 sebagai berikut:

Tabel 4.1 Kriteria Pengambilan Sampel

No Kriteria Jumlah

Perusahaan 1 Perusahaan sampel terdaftar di Bursa Efek Indonesia

selama periode 2019-2020 dalam kelompok perusahaan perbankan go public

43

2 Menerbitkan laporan tahunan (annual report) untuk periode pengamatan 2019-2020

25 3 Perusahaan menyediakan informasi secara lengkap

mengenai Good Corporate Governance

14

Jumlah sampel penelitian terpilih 14

Jumlah sampel selama 2 tahun 28

Sumber: data sekunder yang diolah peneliti

Berdasarkan tabel 4.1 diperoleh 14 sampel perusahaan dari 43 perusahaan yang memenuhi kriteria purposive sampling. berikut ini adalah daftar sampel yang di gunakan dalam penelitian ini :

Tabel 4.2 Daftar Nama Perusahaan yang Diolah No Kode Nama Perusahaan

1 BABP Bank MNC Internasional Tbk 2 BBMD Bank Mestika Dharma Tbk

3 BBNI Bank Negara Indonesia (Persero) Tbk 4 BBRI Bank Rakyat Indonesia (Persero) Tbk 5 BBYB Bank Yudha Bhakti Tbk

6 BDMN Bank Danamon Indonesia Tbk

7 BEKS Bank Pembangunan Daerah Banten Tbk 8 BINA Bank Ina Perdana Tbk

9 BJBR Bank Pembangunan Daerah Jawa Barat Tbk 10 BMRI Bank Mandiri (Persero) Tbk

11 BNGA Bank CIMB Niaga Tbk 12 BNII Bank Maybank Indonesia Tbk 13 BNLI Bank Permata Tbk

14 PNBN Bank Panin Indonesia Tbk Sumber: data sekunder yang diolah peneliti

B. Deskripsi Data

Berdasarkan SE BI 13/24/DPNP/2011 Bank wajib melakukan penilaian Tingkat Kesehatan Bank secara individual dengan cara menggunakan pendekatan risiko (Risk-based Bank Rating). Dalam melakukan penilaian ini, data dapat diperoleh dari laporan tahunan setiap bank. Adapun aspek yang digunakan dalam tiap rasio ini adalah:

1. Risk Profile (Profil Risiko)

Pada penelitian ini, perhitungan risk profile atau profil risiko hanya menggunakan rasio NPL dan LDR. Dimana setiap angka diperoleh dari laporan tahunan setiap bank, berikut komponen dari kedua rasio tersebut yaitu:

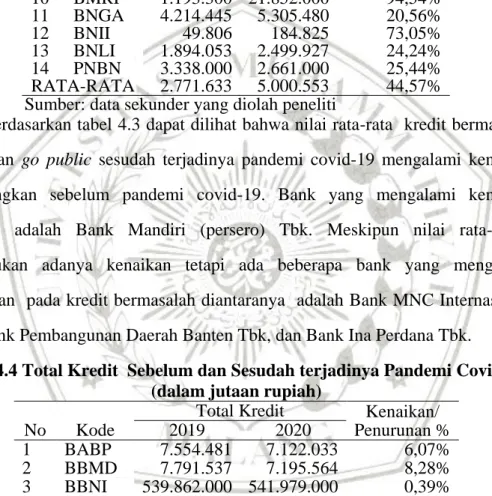

Tabel 4.3 Kredit Bermasalah Sebelum dan Sesudah Terjadinya Pandemi Covid-19 (dalam jutaan rupiah)

No Kode

Kredit Masalah Kenaikan/

Penurunan %

2019 2020

1 BABP 334.025 322.627 3,53%

2 BBMD 50.918 103.608 50,86%

3 BBNI 7.225.000 11.819.000 38,87%

4 BBRI 17.490.151 21.790.635 19,74%

5 BBYB 126.130 133.081 5,22%

6 BDMN 2.306.148 2.366.178 2,54%

7 BEKS 188.176 132.345 42,19%

8 BINA 53.182 40.727 30,58%

9 BJBR 339.534 796.302 57,36%

10 BMRI 1.193.300 21.852.000 94,54%

11 BNGA 4.214.445 5.305.480 20,56%

12 BNII 49.806 184.825 73,05%

13 BNLI 1.894.053 2.499.927 24,24%

14 PNBN 3.338.000 2.661.000 25,44%

RATA-RATA 2.771.633 5.000.553 44,57%

Sumber: data sekunder yang diolah peneliti

Berdasarkan tabel 4.3 dapat dilihat bahwa nilai rata-rata kredit bermasalah perbankan go public sesudah terjadinya pandemi covid-19 mengalami kenaikan dibandingkan sebelum pandemi covid-19. Bank yang mengalami kenaikan tertinggi adalah Bank Mandiri (persero) Tbk. Meskipun nilai rata- rata menunjukan adanya kenaikan tetapi ada beberapa bank yang mengalami penurunan pada kredit bermasalah diantaranya adalah Bank MNC Internasional Tbk, Bank Pembangunan Daerah Banten Tbk, dan Bank Ina Perdana Tbk.

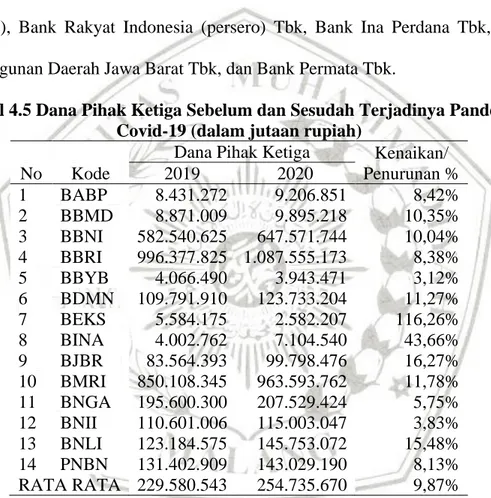

Tabel 4.4 Total Kredit Sebelum dan Sesudah terjadinya Pandemi Covid-19 (dalam jutaan rupiah)

No Kode

Total Kredit Kenaikan/

Penurunan %

2019 2020

1 BABP 7.554.481 7.122.033 6,07%

2 BBMD 7.791.537 7.195.564 8,28%

3 BBNI 539.862.000 541.979.000 0,39%

4 BBRI 903.197.389 938.373.880 3,75%

5 BBYB 3.828.786 3.665.339 4,46%

6 BDMN 98.475.846 93.526.021 5,29%

7 BEKS 5.210.768 2.968.242 75,55%

8 BINA 2.519.213 2.931.448 14,06%

9 BJBR 81.887.246 89.450.934 8,46%

10 BMRI 792.351.000 763.603.000 3,76%

11 BNGA 194.237.531 174.754.593 11,15%

12 BNII 122.578.758 105.271.330 16,44%

13 BNLI 108.755.570 118.610.002 8,31%

14 PNBN 136.725.000 116.110.000 17,75%

RATA-RATA 214.641.080 211.825.813 1,33%

Sumber: data sekunder yang diolah peneliti

Berdasarkan tabel 4.4 dapat dilihat bahwa nilai rata-rata total kredit perbankan go public sesudah terjadinya pandemi covid-19 mengalami penurunan dibandingkan sebelum pandemi covid-19. Bank yang mengalami penurunan tertinggi adalah Bank Pembangunan Daerah Banten Tbk. Meskipun nilai rata- rata menunjukan adanya penurunan pada total kredit tetapi ada beberapa bank yang mengalami kenaikan pada total kredit diantaranya adalah Bank Negara Indonesia (persero), Bank Rakyat Indonesia (persero) Tbk, Bank Ina Perdana Tbk, Bank Pembangunan Daerah Jawa Barat Tbk, dan Bank Permata Tbk.

Tabel 4.5 Dana Pihak Ketiga Sebelum dan Sesudah Terjadinya Pandemi Covid-19 (dalam jutaan rupiah)

No Kode

Dana Pihak Ketiga Kenaikan/

Penurunan %

2019 2020

1 BABP 8.431.272 9.206.851 8,42%

2 BBMD 8.871.009 9.895.218 10,35%

3 BBNI 582.540.625 647.571.744 10,04%

4 BBRI 996.377.825 1.087.555.173 8,38%

5 BBYB 4.066.490 3.943.471 3,12%

6 BDMN 109.791.910 123.733.204 11,27%

7 BEKS 5.584.175 2.582.207 116,26%

8 BINA 4.002.762 7.104.540 43,66%

9 BJBR 83.564.393 99.798.476 16,27%

10 BMRI 850.108.345 963.593.762 11,78%

11 BNGA 195.600.300 207.529.424 5,75%

12 BNII 110.601.006 115.003.047 3,83%

13 BNLI 123.184.575 145.753.072 15,48%

14 PNBN 131.402.909 143.029.190 8,13%

RATA RATA 229.580.543 254.735.670 9,87%

Sumber: data sekunder yang diolah peneliti

Berdasarkan tabel 4.5 dapat dilihat bahwa nilai rata-rata dana pihak ketiga perbankan go public sesudah terjadinya covid-19 mengalami kenaikan dibandingkan sebelum pandemi covid-19. Bank yang mengalami kenaikan tertinggi adalah Bank Ina Perdana Tbk. Meskipun nilai rata- rata menunjukan adanya kenaikan pada dana pihak ketiga tetapi ada beberapa bank yang mengalami penurunan pada dana pihak ketiga diantaranya adalah Bank Yudha Bakti Tbk, dan Bank Pembangunan Daerah Banten Tbk.

2. GCG

Peringkat komposit Good Corporate Governance (GCG) diperoleh dari laporan GCG yang dilakukan secara self assessment oleh bank setiap tahunnya dan disajikan dalam laporan GCG. Self Assessment merupakan penilaian sendiri terhadap implementasi tata kelola perusahaan yang dilakukan oleh manajemen bank yang kemudian menetapkan hasil akhir dari implementasi tata kelola tersebut. Bank melakukan penilaian sendiri (self assessment) secara berkala yang paling kurang meliputi sebelas faktor penilaian pelaksanaan GCG yaitu:

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris b. Pelaksanaan tugas dan tanggung jawab Direksi

c. Kelengkapan dan pelaksanaan tugas Komite d. Penanganan benturan kepentingan

e. Penerapan fungsi kepatuhan f. Penerapan fungsi audit intern g. Penerapan fungsi audit ekstern

h. Penerapan manajemen risiko termasuk sistem pengendalian intern

i. Penyediaan dana kepada pihak terkait (related party) dan penyediaan dana besar (large exposures)

j. Transparansi kondisi keuangan dan non keuangan Bank, laporan pelaksanaan GCG dan pelaporan internal

k. Rencana strategis Bank 3. EARNING

Faktor earnings atau rentabilitas dapat diperoleh dari laporan keuangan yang disajikan tiap tahunnya. Untuk menghitung earning ratio yang digunakan

adalah rasio ROA (Return On Asset). Pada penelitian ini hanya menggunakan dua rasio tersebut karena rasio tersebut menunjukkan performa aset yang dimiliki oleh bank. Dari rasio ini, terdapat komponen yang digunakan untuk menghitung besarnya ROA. Berikut komponen dari ROA setiap perbankan go Public :

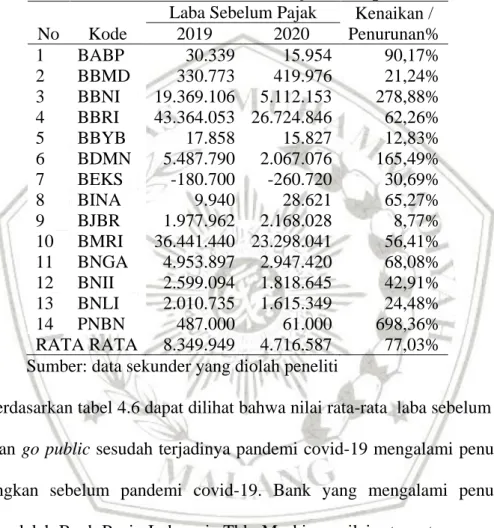

Tabel 4.6 Laba Sebelum Pajak Sebelum dan Sesudah Terjadinya Pandemi Covid-19 (dalam jutaan rupiah)

No Kode

Laba Sebelum Pajak Kenaikan / Penurunan%

2019 2020

1 BABP 30.339 15.954 90,17%

2 BBMD 330.773 419.976 21,24%

3 BBNI 19.369.106 5.112.153 278,88%

4 BBRI 43.364.053 26.724.846 62,26%

5 BBYB 17.858 15.827 12,83%

6 BDMN 5.487.790 2.067.076 165,49%

7 BEKS -180.700 -260.720 30,69%

8 BINA 9.940 28.621 65,27%

9 BJBR 1.977.962 2.168.028 8,77%

10 BMRI 36.441.440 23.298.041 56,41%

11 BNGA 4.953.897 2.947.420 68,08%

12 BNII 2.599.094 1.818.645 42,91%

13 BNLI 2.010.735 1.615.349 24,48%

14 PNBN 487.000 61.000 698,36%

RATA RATA 8.349.949 4.716.587 77,03%

Sumber: data sekunder yang diolah peneliti

Berdasarkan tabel 4.6 dapat dilihat bahwa nilai rata-rata laba sebelum pajak perbankan go public sesudah terjadinya pandemi covid-19 mengalami penurunan dibandingkan sebelum pandemi covid-19. Bank yang mengalami penurunan tertinggi adalah Bank Panin Indonesia Tbk. Meskipun nilai rata- rata menunjukan adanya penurunan pada laba sebelum pajak tetapi ada beberapa bank yang mengalami kenaikan pada laba sebelum pajak diantaranya adalah Bank Mestika Dharma Tbk Bank Ina Perdana Tbk, dan Bank Pembangunan Daerah Jawa Barat Tbk.

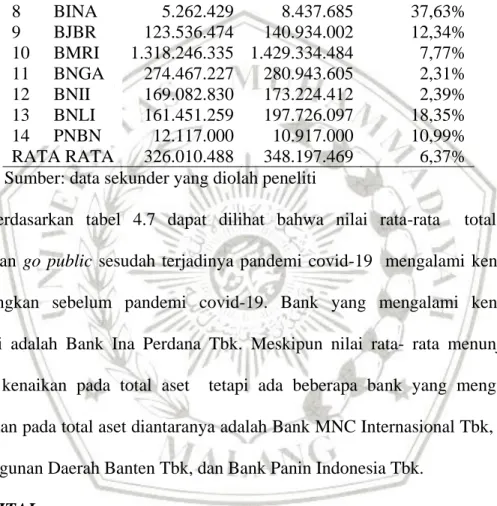

Tabel 4.7 Rata- rata Total Aset Sebelum dan Sesudah Terjadinya Pandemi Covid-19 (dalam jutaan rupiah)

No Kode

Rata Rata Total Aset Kenaikan/

Penurunan %

2019 2020

1 BABP 10.607.879 11.652.904 8,97%

2 BBMD 12.900.218 14.159.755 8,90%

3 BBNI 845.605.208 891.337.425 5,13%

4 BBRI 1.416.758.840 1.511.804.628 6,29%

5 BBYB 5.123.734 5.421.324 5,49%

6 BDMN 200.890.068 193.533.970 3,80%

7 BEKS 8.097.328 5.337.281 51,71%

8 BINA 5.262.429 8.437.685 37,63%

9 BJBR 123.536.474 140.934.002 12,34%

10 BMRI 1.318.246.335 1.429.334.484 7,77%

11 BNGA 274.467.227 280.943.605 2,31%

12 BNII 169.082.830 173.224.412 2,39%

13 BNLI 161.451.259 197.726.097 18,35%

14 PNBN 12.117.000 10.917.000 10,99%

RATA RATA 326.010.488 348.197.469 6,37%

Sumber: data sekunder yang diolah peneliti

Berdasarkan tabel 4.7 dapat dilihat bahwa nilai rata-rata total aset perbankan go public sesudah terjadinya pandemi covid-19 mengalami kenaikan dibandingkan sebelum pandemi covid-19. Bank yang mengalami kenaikan tertinggi adalah Bank Ina Perdana Tbk. Meskipun nilai rata- rata menunjukan adanya kenaikan pada total aset tetapi ada beberapa bank yang mengalami penurunan pada total aset diantaranya adalah Bank MNC Internasional Tbk, Bank Pembangunan Daerah Banten Tbk, dan Bank Panin Indonesia Tbk.

4. CAPITAL

Capital digunakan untuk mengukur modal. Rasio yang digunakan untuk mengukur modal adalah Capital Adequacy Ratio (CAR). Komponen yang digunakan untuk menghitung rasio CAR, terdapat pada laporan keuangan yang setiap tahunnya dipublikasikan oleh bank. berikut Komponen CAR yang digunakan perbankan go Public, antara lain :

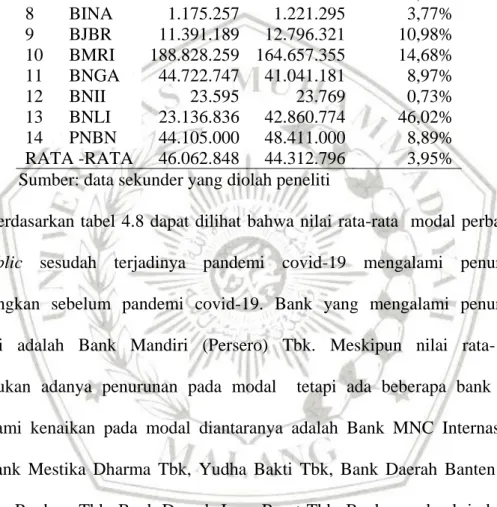

Tabel 4.8 Modal Bank Sebelum dan Sesudah Terjadinya Pandemi Covid-19 (dalam jutaan rupiah)

No Kode

Modal Bank Kenaikan/

Penurunan%

2019 2020

1 BABP 1.267.964 1.270.983 0,24%

2 BBMD 3.575.268 4.186.264 14,60%

3 BBNI 118.095.000 103.145.000 14,49%

4 BBRI 207.379.430 198.808.641 4,31%

5 BBYB 939.806 1.116.305 15,81%

6 BDMN 33.445 32.236 3,75%

7 BEKS 206.080 808.016 74,50%

8 BINA 1.175.257 1.221.295 3,77%

9 BJBR 11.391.189 12.796.321 10,98%

10 BMRI 188.828.259 164.657.355 14,68%

11 BNGA 44.722.747 41.041.181 8,97%

12 BNII 23.595 23.769 0,73%

13 BNLI 23.136.836 42.860.774 46,02%

14 PNBN 44.105.000 48.411.000 8,89%

RATA -RATA 46.062.848 44.312.796 3,95%

Sumber: data sekunder yang diolah peneliti

Berdasarkan tabel 4.8 dapat dilihat bahwa nilai rata-rata modal perbankan go public sesudah terjadinya pandemi covid-19 mengalami penurunan dibandingkan sebelum pandemi covid-19. Bank yang mengalami penurunan tertinggi adalah Bank Mandiri (Persero) Tbk. Meskipun nilai rata- rata menunjukan adanya penurunan pada modal tetapi ada beberapa bank yang mengalami kenaikan pada modal diantaranya adalah Bank MNC Internasional Tbk, Bank Mestika Dharma Tbk, Yudha Bakti Tbk, Bank Daerah Banten Tbk, Bank Ina Perdana Tbk, Bank Daerah Jawa Barat Tbk, Bank maybank indonesia Tbk, Bank Maybank Indonesia Tbk, Bank Permata TBk, dan Bank panin Indonesia Tbk.

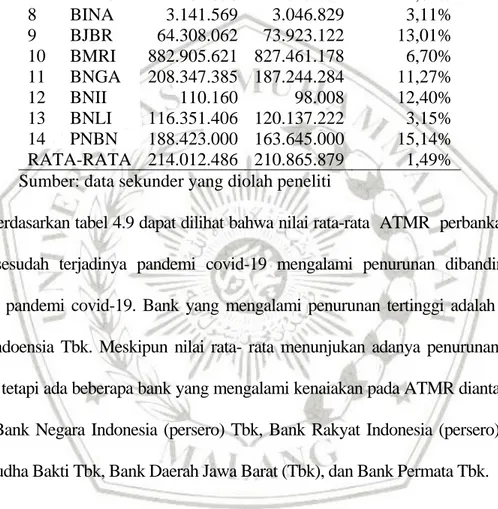

Tabel 4.9 ATMR Sebelum dan Sesudah Terjadinya Pandemi Covid-19 (dalam jutaan rupiah)

ATMR Kenaikan/

Penurunan%

No Kode 2019 2020

1 BABP 8.365.359 8.070.167 3,66%

2 BBMD 9.261.988 8.853.351 4,62%

3 BBNI 598.484.000 614.633.000 2,63%

4 BBRI 910.850.467 939.153.033 3,01%

5 BBYB 3.201.954 3.405.834 5,99%

6 BDMN 135.997 125.974 7,96%

7 BEKS 2.287.838 2.325.307 1,61%

8 BINA 3.141.569 3.046.829 3,11%

9 BJBR 64.308.062 73.923.122 13,01%

10 BMRI 882.905.621 827.461.178 6,70%

11 BNGA 208.347.385 187.244.284 11,27%

12 BNII 110.160 98.008 12,40%

13 BNLI 116.351.406 120.137.222 3,15%

14 PNBN 188.423.000 163.645.000 15,14%

RATA-RATA 214.012.486 210.865.879 1,49%

Sumber: data sekunder yang diolah peneliti

Berdasarkan tabel 4.9 dapat dilihat bahwa nilai rata-rata ATMR perbankan go public sesudah terjadinya pandemi covid-19 mengalami penurunan dibandingkan sebelum pandemi covid-19. Bank yang mengalami penurunan tertinggi adalah Bank Panin Indoensia Tbk. Meskipun nilai rata- rata menunjukan adanya penurunan pada ATMR tetapi ada beberapa bank yang mengalami kenaiakan pada ATMR diantaranya adalah Bank Negara Indonesia (persero) Tbk, Bank Rakyat Indonesia (persero) Tbk, Bank Yudha Bakti Tbk, Bank Daerah Jawa Barat (Tbk), dan Bank Permata Tbk.

C. Hasil Analisis

Dari seluruh komponen yang telah dijelaskan di atas, peneliti dapat mengetahui nilai rasio RGEC (Risk Profile, Good Corporate Governance, Earnings dan Capital) sebelum dan sudah covid 19 pada bank go Public. Berikut ini merupakan besar nilai rasio yang digunakan untuk menilai RGEC :

1. Risk Profile (Profil Risiko)

Dalam penelitian ini risk profile (Profil risiko) menggunakan dua rasio, yaitu rasio NPL (Net Performing Loan) untuk mengukur risiko kredit dan rasio LDR (Loan to Deposit Ratio) untuk mengukur risiko likuiditas setiap bank.

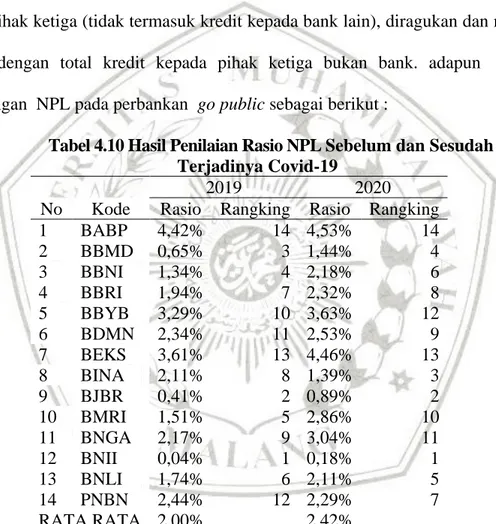

a. NPL (Net Performing Loan)

Rasio ini menjelaskan bahwa NPL diperoleh dari kredit bermasalah yaitu kredit pihak ketiga (tidak termasuk kredit kepada bank lain), diragukan dan macet dibagi dengan total kredit kepada pihak ketiga bukan bank. adapun hasil perhitungan NPL pada perbankan go public sebagai berikut :

Tabel 4.10 Hasil Penilaian Rasio NPL Sebelum dan Sesudah Terjadinya Covid-19

2019 2020

No Kode Rasio Rangking Rasio Rangking

1 BABP 4,42% 14 4,53% 14

2 BBMD 0,65% 3 1,44% 4

3 BBNI 1,34% 4 2,18% 6

4 BBRI 1,94% 7 2,32% 8

5 BBYB 3,29% 10 3,63% 12

6 BDMN 2,34% 11 2,53% 9

7 BEKS 3,61% 13 4,46% 13

8 BINA 2,11% 8 1,39% 3

9 BJBR 0,41% 2 0,89% 2

10 BMRI 1,51% 5 2,86% 10

11 BNGA 2,17% 9 3,04% 11

12 BNII 0,04% 1 0,18% 1

13 BNLI 1,74% 6 2,11% 5

14 PNBN 2,44% 12 2,29% 7

RATA RATA 2,00% 2,42%

Sumber: data sekunder yang diolah peneliti

Dari tabel 4.10 diketahui bahwa kinerja perbankan go public sebelum pandemi covid-19 dilihat dari rasio NPL memiliki rata-rata sebesar 2,00%. Hal ini menunjukan bahwa nilai rata-rata rasio NPL adalah peringkat 1 atau “sangat baik”

yang mana berada pada kriteria 0%< NPL< 2%. Sedangkan kinerja bank yang go public sesudah terjadinya pandemi covid-19 dilihat dari rasio NPL memiliki rata-

rata sebesar 2,42%. Hal ini menunjukan bahwa nilai rata-rata rasio NPL adalah peringkat 2 atau “baik” yang mana berada pada kriteria 2% ≤ NPL< 5%.

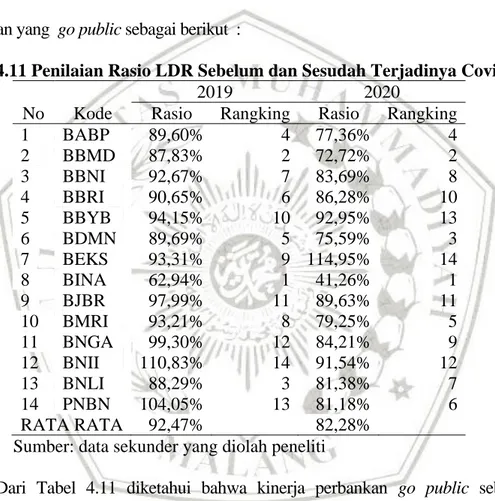

b. LDR (Loan to Deposit Ratio)

Rasio LDR (loan deposit ratio) digunakan untuk mengukur kemampuan bank dalam membayar kembali semua kewajibannya dengan mengandalkan kredit yang telah diberikan sebagai sumber likuiditas. Adapun hasil perhitungan LDR pada perbankan yang go public sebagai berikut :

Tabel 4.11 Penilaian Rasio LDR Sebelum dan Sesudah Terjadinya Covid-19 No Kode

2019 2020

Rasio Rangking Rasio Rangking

1 BABP 89,60% 4 77,36% 4

2 BBMD 87,83% 2 72,72% 2

3 BBNI 92,67% 7 83,69% 8

4 BBRI 90,65% 6 86,28% 10

5 BBYB 94,15% 10 92,95% 13

6 BDMN 89,69% 5 75,59% 3

7 BEKS 93,31% 9 114,95% 14

8 BINA 62,94% 1 41,26% 1

9 BJBR 97,99% 11 89,63% 11

10 BMRI 93,21% 8 79,25% 5

11 BNGA 99,30% 12 84,21% 9

12 BNII 110,83% 14 91,54% 12

13 BNLI 88,29% 3 81,38% 7

14 PNBN 104,05% 13 81,18% 6

RATA RATA 92,47% 82,28%

Sumber: data sekunder yang diolah peneliti

Dari Tabel 4.11 diketahui bahwa kinerja perbankan go public sebelum pandemi covid-19 dilihat dari rasio LDR memiliki rata-rata sebesar 92,47%. Hal ini menunjukan bahwa nilai rata-rata rasio LDR adalah peringkat 3 atau “ cukup baik”

yang mana berada pada kriteria 85% ≤ LDR< 100%. Sedangkan kinerja bank yang go public sesudah terjadinya pandemi covid-19 dilihat dari rasio LDR memiliki rata-rata sebesar 82,28%. Hal ini menunjukan bahwa nilai rata-rata rasio LDR adalah peringkat 2 atau “ baik” yang mana berada pada kriteria 75% ≤ LDR< 85%.

2. GCG (Good Corporate Governance)

Berdasarkan SE BI No. 15/15/DPNP Tahun 2013 bank diharuskan melakukan penilan sendiri (self assessment) terhadap pelaksanaan GCG. Adapun hasil Penilaian Sendiri (Self Assessment) pelaksanaan GCG perbankan go public sebagai berikut:

Tabel 4.12 Hasil Penilaian GCG Sebelum dan Sesudah Terjadinya Covid-19 No Kode

2019 2020

Rasio Rangking Rasio Rangking

1 BABP 3 14 2 6

2 BBMD 2 7 2 7

3 BBNI 2 8 2 8

4 BBRI 2 9 2 9

5 BBYB 2,47 13 2,56 13

6 BDMN 1,75 4 1,75 4

7 BEKS 2,35 12 3,51 14

8 BINA 2 10 2 10

9 BJBR 2 11 2 11

10 BMRI 1 1 1 1

11 BNGA 1,59 3 1,54 3

12 BNII 1,24 2 1,24 2

13 BNLI 1,8 5 1,8 5

14 PNBN 1,85 6 2,1 12

RATA RATA 1,94 1,94

Sumber: data sekunder yang diolah peneliti

Dari tabel 4.12 diketahui bahwa kinerja perbankan go public sebelum pandemi covid-19 dilihat dari nilai GCG memiliki rata-rata sebesar 1,94%. Hal ini menunjukan bahwa nilai rata-rata GCG adalah peringkat 2 atau “baik” yang mana berada pada kriteria <2,5. Sedangkan kinerja bank yang go public sesudah terjadinya pandemi covid-19 dilihat dari nilai GCG memiliki rata-rata sebesar 1,94%. Hal ini menunjukan bahwa nilai rata-rata GCG adalah peringkat 2 atau “baik” yang mana berada pada kriteria <2,5.

3. Earnings

Dalam mengukur earnings, rasio yang digunakan adalah ROA (Return On Asset). Semakin besar rasio ROA berarti manajemen mampu dalam mengelola

aset untuk meningkatkan pendapatan. Adapun hasil perhitungan ROA pada perbankan yang go public sebagai berikut:

Tabel 4.13 Penilaian Raiso ROA Sebelum dan Sesudah Terjadinya Covid-19 No Kode

2019 2020

Rasio Rangking Rasio Rangking

1 BABP 0,29% 12 0,14% 13

2 BBMD 2,56% 5 2,97% 1

3 BBNI 2,29% 6 0,57% 9

4 BBRI 3,06% 2 1,77% 2

5 BBYB 0,35% 11 0,29% 12

6 BDMN 2,73% 4 1,07% 5

7 BEKS -2,23% 14 -4,88% 14

8 BINA 0,19% 13 0,34% 11

9 BJBR 1,60% 8 1,54% 4

10 BMRI 2,76% 3 1,63% 3

11 BNGA 1,80% 7 1,05% 6

12 BNII 1,54% 9 1,05% 7

13 BNLI 1,25% 10 0,82% 8

14 PNBN 4,02% 1 0,56% 10

RATA RATA 1,59% 0,64%

Sumber: data sekunder yang diolah peneliti

Dari tabel 4.13 diketahui bahwa kinerja perbankan go public sebelum pandemi covid-19 dilihat dari rasio ROA memiliki rata-rata sebesar 1,59%. Hal ini menunjukan bahwa nilai rata-rata rasio ROA adalah peringkat 2 atau “baik” yang mana berada pada kriteria 1,25% < ROA≤ 2%. Sedangkan kinerja perbankan go public sesudah terjadinya pandemi covid-19 dilihat dari rasio ROA memiliki rata-rata sebesar 0,64%. Hal ini menunjukan bahwa nilai rata-rata rasio ROA adalah peringkat 3 atau “ cukup baik”

yang mana berada pada kriteria 0,5% < ROA ≤ 1,25%.

4. Capital

CAR digunakan untuk menghitung aspek permodalan dimana rasio ini didasarkan pada perbandingan jumlah modal terhadap total aktiva tertimbang menurut resiko. Semakin besar rasio CAR maka semakin bagus kualitas permodalan suatu perbankan. Adapun hasil perhitungan CAR pada perbankan go public sebagai berikut :

Tabel 4.14 Penilaian Raiso CAR Sebelum dan Sesudah Terjadinya Pandemi Covid-19 No Kode

2019 2020

Rasio Rangking Rasio Rangking

1 BABP 15,16% 13 15,75% 14

2 BBMD 38,60% 1 47,28% 1

3 BBNI 19,73% 11 16,78% 13

4 BBRI 22,77% 6 21,17% 10

5 BBYB 29,35% 3 32,78% 5

6 BDMN 24,59% 4 25,59% 7

7 BEKS 9,01% 14 34,75% 4

8 BINA 37,41% 2 40,08% 2

9 BJBR 17,71% 12 17,31% 12

10 BMRI 21,39% 9 19,90% 11

11 BNGA 21,47% 7 21,92% 9

12 BNII 21,42% 6 24,25% 8

13 BNLI 19,89% 10 35,68% 3

14 PNBN 23,41% 5 29,58% 6

RATA RATA 22,99% 27,34%

Sumber: data sekunder yang diolah peneliti

Dari tabel 4.14 diketahui bahwa kinerja perbankan go public sebelum pandemi covid-19 dilihat dari rasio CAR memiliki rata-rata sebesar 22,99%. Hal ini menunjukan bahwa nilai rata-rata rasio CAR adalah Peringkat 1 atau “ sangat baik” yang mana berada pada kriteria 12% > CAR. Sedangkan kinerja perbankan go public sesudah terjadinya pandemi covid-19 dilihat dari rasio CAR memiliki rata-rata sebesar 27,34%. Hal ini menunjukan bahwa nilai rata-rata rasio CAR adalah Peringkat 1 atau “ sangat baik” yang mana berada pada kriteria 12% > CAR.

D. Pembahasan

Tabel 4.15 Rekapitulasi RGEC Sebelum dan Sesudah Terjadinya Covid-19

No

Kode

NPL LDR GCG ROA CAR

2019 2020 2019 2020 2019 2020 2019 2020 2019 2020 1 BABP 4,42% 4,53% 89,60% 77,36% 3 2 0,29% 0,14% 15,16% 15,75%

2 BBMD 0,65% 1,44% 87,83% 72,72% 2 2 2,56% 2,97% 38,60% 47,28%

3 BBNI 1,34% 2,18% 92,67% 83,69% 2 2 2,29% 0,57% 19,73% 16,78%

4 BBRI 1,94% 2,32% 90,65% 86,28% 2 2 3,06% 1,77% 22,77% 21,17%

5 BBYB 3,29% 3,63% 94,15% 92,95% 2,47 2,56 0,35% 0,29% 29,35% 32,78%

6 BDMN 2,34% 2,53% 89,69% 75,59% 1,75 1,75 2,73% 1,07% 24,59% 25,59%

7 BEKS 3,61% 4,46% 93,31% 114,95% 2,35 3,51 -2,23% -4,88% 9,01% 34,75%

8 BINA 2,11% 1,39% 62,94% 41,26% 2 2 0,19% 0,34% 37,41% 40,08%

9 BJBR 0,41% 0,89% 97,99% 89,63% 2 2 1,60% 1,54% 17,71% 17,31%

10 BMRI 1,51% 2,86% 93,21% 79,25% 1 1 2,76% 1,63% 21,39% 19,90%

11 BNGA 2,17% 3,04% 99,30% 84,21% 1,59 1,54 1,80% 1,05% 21,47% 21,92%

12 BNII 0,04% 0,18% 110,83% 91,54% 1,24 1,24 1,54% 1,05% 21,42% 24,25%

13 BNLI 1,74% 2,11% 88,29% 81,38% 1,8 1,8 1,25% 0,82% 19,89% 35,68%

14 PNBN 2,44% 2,29% 104,05% 81,18% 1,85 2,1 4,02% 0,56% 23,41% 29,58%

RATA RATA 2,00% 2,42% 92,47% 82,28% 1,94 1,94 1,59% 0,64% 22,99% 27,34%

Sumber: data sekunder yang diolah peneliti

Kinerja perbankan go public sebelum pandemi covid-19 dilihat dari rasio NPL memiliki rata-rata sebesar 2,00%. Sedangkan kinerja bank yang go public sesudah terjadinya pandemi covid-19 dilihat dari rasio NPL memiliki rata-rata sebesar 2,42%. Nilai rata-rata tersebut mengalami kenaikan 0,42%. Hal ini menunjukan bahwa kinerja perbankan go public sesudah terjadinya pandemi covid-19 yang dilihat dari rasio NPL mengalami penurunan, terjadinya penurunan dikarenakan naiknya resiko yang diakibatkan oleh kegagalan debitur dalam memenuhi kewajiban terhadap bank sesudah terjadinya pandemi covid-19 yang meningkat sebesar 44,57% dan diikuti nilai rata-rata pengeluaran dana sesudah terjadinya pandemi covid-19 untuk kredit menurun sebesar 1,33%. Perbankan seharusnya memperhatikan resiko kredit yang akan diberikan ketika terjadinya pandemi lagi dan melakukan penyempurnakan kebijakan pengkreditan pada saat terjadi pandemi agar tidak mengalami hal yang sama. Jika dibiarkan maka akan memberikan pengaruh negatif pada bank.

Kinerja perbankan go public sebelum pandemi covid-19 dilihat dari rasio LDR memiliki rata-rata sebesar 92,47%. Sedangkan kinerja bank yang go public sesudah terjadinya pandemi covid-19 dilihat dari rasio LDR memiliki rata-rata sebesar 82,28%. Nilai rata-rata tersebut mengalami penurunan 10,19%. Hal ini menunjukan bahwa sesudah terjadinya pandemi covid-19 kinerja perbankan go public yang dilihat dari rasio LDR mengalami peningkatan. Terjadinya peningkatan dikarenakan bank sesudah terjadinya pa ndemi covid-19 menurunkan kredit yang diberikan sebesar 1,33% dan perbankan go Public mendapatkan peningkatan jumlah dana pihak ketiga yang diberikan untuk bank sebesar 9,87%.

Perbankan go Public perlu mengetatkan jumlah kredit yang diberikan dan tetap

menjaga prinsip ke hati-hatian. Karena jika nilai dari LDR tinggi akan menunjukkan bahwa bank agresif dalam memberi kredit sehingga dapat meningkatkan eksposur resiko yang dihadapi. Namun apabila nilai LDR rendah akan mempengaruhi laba yang akan diperoleh, karena apabila LDR rendah menunjukan bahwa jumlah kredit yang disalurkan menurunkan.

Kinerja perbankan go public sebelum pandemi covid-19 dan sesudah terjadinya pandemi covid-19 dilihat dari GCG tidak mengalami perubahan yaitu sebesar 1,94.

rata-rata nilai GCG tidak mengalami perubahan dikarenakan perbankan go public tidak berupaya untuk meningkatkan dan menyempurnakan penerapan GCG untuk meningkatkan kinerja dan kepercayaan stakeholders. Untuk mendukung penyelenggaraan GCG, perbankan go public harus berupaya menciptakan, mengembangkan dan memperbaiki diri sesuai dengan prinsip-prinsip GCG. Hal ini dapat berpengaruh positif dalam memperbaiki penerapan GCG, keberlangsungan perusahaan serta dapat meningkatkan kepercayaan masyarakat terhadap bank itu sendiri.

Kinerja perbankan go public sebelum pandemi covid-19 dilihat dari rasio ROA memiliki rata-rata sebesar 1,59%. Sedangkan kinerja perbankan go public sesudah terjadinya pandemi covid-19 dilihat dari rasio ROA memiliki rata-rata sebesar 0,64%. Nilai rata-rata tersebut mengalami penurunan sebesar 0.95%. Hal ini menunjukan bahwa kinerja bank yang go public mengalami penurunan, terjadinya penurunan sesudah terjadinya pandemi covid-19 dikarenakan oleh laba sebelum pajak yang didapatkan sesudah terjadinya pandemi covid-19 menurun sebesar 77,03% dan tidak diimbangi dengan peningkatan total asset yang hanya meningkat sebesar 6,37%. Perbankan harus dapat menjaga dan meningkatkan

angka rasio ROA karena jika total asset bank yang digunakan bank tidak memberikan laba atau sedikitnya laba yang diperoleh maka perusahaan akan mengalami kerugian dan akan menghambat kinerja bank.

Kinerja perbankan go public sebelum pandemi covid-19 dilihat dari rasio CAR memiliki rata-rata sebesar 22,99%. Sedangkan kinerja perbankan go public sesudah terjadinya pandemi covid-19 dilihat dari rasio CAR memiliki rata-rata sebesar 27,34%. Nilai rata-rata tersebut mengalami peningkatan. Hal ini menunjukan bahwa sesudah terjadinya pandemi covid-19 kinerja perbankan go public yang dilihat dari rasio CAR mengalami peningkatan. terjadinya peningkatan dikarenakan perbankan go public sesudah terjadinya pandemi covid-19 mengalami penurunan modal yang tidak tinggi sebesar 3,95% dan diikuti oleh penurunan nilai aset tertimbang untuk risiko kredit, risiko operasinal, dan risiko pasar sebesar 1,49%.

Nilai CAR yang tinggi dapat meningkatkan kepercayaan dari masyarakat untuk menyalurkan dananya ke bank yang bersangkutan.