22 BAB III PEMBAHASAN

3.1. Tinjauan Umum PT. Bank Mitraniaga Tbk

3.1.1. Sejarah dan Perkembangan PT. Bank Mitraniaga Tbk

Bank Mitraniaga adalah Perusahan Perbankan yang berdiri sejak 1989, dan berkantor pusat di Jakarta. Bank ini berstatus Bank Non Devisa. Bank Mitraniaga merupakan Bank Umum Swasta Nasional yang didirikan pada tahun 1989 berdasarkan akta nomor 85 tanggal 5 Juli 1989 dari Notaris Benny Kristanto, S.H dengan persetujuan prinsip dari Departemen Keuangan Republik Indonesia No. S 76/MK.13/1989. Anggaran dasar ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-6826 HT.01.01 Th. 1989 tanggal 29 Juli 1989.

Kepemilikan saham Bank Mitraniaga telah mengalami beberapa kali perubahan, kondisi yang terakhir tercatat dalam akta No. 21 dari Notaris Esther Setiawati Santosa, S.H pada tanggal 24 Mei 2004. Dalam peningkatan modal, selama tahun 2007 hingga tahun 2010, Bank Mitraniaga telah melakukan penambahan modal secara bertahap dengan total Rp 108.400.000.000,- (Seratus Delapan Milyar Empat Ratus Juta Rupiah). Sedangkan untuk penambahan modal yang paling terakhir tercatat dalam akta notaris No. 37 dari Notaris Esther Setiawati Santosa, S.H pada tanggal 25 Januari 2012 menjadi sebesar Rp 118.400.000.000,- (Seratus Delapan Belas Milyar Empat Ratus Juta Rupiah).

Konsisten pada komitmen untuk terus berkembang dan memberikan pelayanan yang terbaik dengan berpedoman pada prinsip kehati-hatian tetap terus

dilakukan. Dengan didukung oleh sumber daya manusia yang struktur pendidikannya baik maka Bank Mitraniaga diharapkan senantiasa tumbuh dan berkembang tanpa mengabaikan kualitas pelayanan kepada nasabah melalui peningkatan kualitas sumber daya manusia. Selain itu untuk mengantisipasi perkembangan lingkungan usaha dan perubahan kebutuhan masyarakat akan pelayanan jasa keuangan, Bank terus menyempurnakan sistem dan mekanisme pelayanan dengan pengelolaan yang professional dan berintegritas tinggi.

Hingga akhir 2014, Bank Mitraniaga telah memiliki 13 (tiga belas) jaringan kantor tersebar di Jakarta dan Surabaya yang siap melayani nasabahnya dengan layanan terbaik, yang terdiri dari 1 (satu) Kantor Pusat Operasional, 1 (satu) Kantor Cabang, 8 (delapan) Kantor Cabang Pembantu, dan 3 (tiga) Kantor Kas. Dalam waktu dekat penambahan jumlah jaringan kantor di daerah sekitar Jakarta dan luar Jakarta akan segera dilaksanakan guna memperkokoh kegiatan usaha Bank.

Adapun Visi dan Misi Bank Mitraniaga, yaitu:

1. Visi Bank Mitraniaga

Menjadi Bank Umum yang sehat dan terpercaya sehingga dapat memberikan kontribusi positif kepada stakeholder maupun nasabah.

2. Misi Bank Mitraniaga

a. Memberikan pelayanan yang prima kepada nasabah dan dunia usaha berdasarkan prinsip-prinsip GCG.

b. Meningkatkan prokduktivitas dan melayani dengan sepenuh hati.

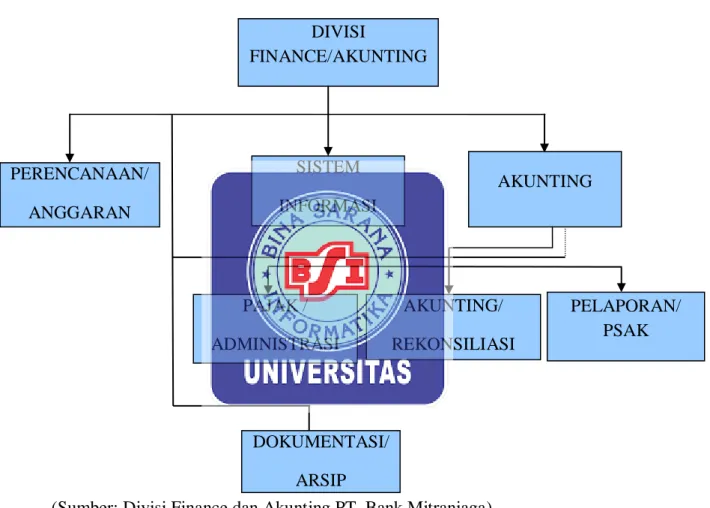

3.1.2. Struktur Dan Tata Kerja Organisasi

Struktur dan tata kerja organisasi di bagian Divisi Finance dan Akunting pada PT. Bank Mitraniaga adalah sebagai berikut :

Gambar III.1

Struktur Organisasi Divisi Finance dan Akunting

(Sumber: Divisi Finance dan Akunting PT. Bank Mitraniaga)

Agar suatu perusahaan dapat terus berkembang, maka perusahaan itu harus memiliki organisasi yang baik dan mengatur, agar perusahaan dapat bekerja dengan efektif dan efesien untuk mencapai tujuan perusahaan, didalam penyusunan struktur organisasi harus memiliki penetapan jelas, sehingga masing- masing personil dapat mengetahui tugas, tanggung jawab, kewajiban, serta

DIVISI

FINANCE/AKUNTING

PERENCANAAN/

ANGGARAN

SISTEM INFORMASI MANAJEMEN

AKUNTING

PAJAK / ADMINISTRASI

VERIFIKASI

AKUNTING/

REKONSILIASI

PELAPORAN/

PSAK

DOKUMENTASI/

ARSIP

wewenang yang dimilikinya. Berikut uraian jabatan di divisi finance dan akunting pada PT. Bank Mitraniaga:

1. Divisi Finance dan Akunting

Fungsi : Membantu Direktur Operasional dalam mengkoordinasikan kegiatan pengelolaan data keuangan beserta administrasinya, penyusunan laporan keuangan, penyusunan anggaran tahunan (RKAP), bahan penyusunan laporan keuangan.

Tugas Pokok:

a. Terkendalinya kegiatan Akuntansi, Manajemen Keuangan, Sistem Informasi Keuangan, dan pelaporan aspek keuangan.

b. Terselenggaranya proses keuangan yang akuntabel.

c. Tersusunnya anggaran perusahaan sesuai dengan kebijakan yang ditetapkan oleh Direksi.

d. Tersajinya laporan manajemen yang bermakna bagi Direksi untuk menyusun kebijakan.

e. Tersusunnya sistem informasi akuntansi dan keuangan yang up to date.

f. Terpenuhinya semua kewajiban dan pertanggung jawaban Laporan keuangan perusahaan kepada pihak yang berwenang.

g. Terlaksananya penyusunan RKAP yang benar, memadai, dan tepat waktu.

h. Tersajinya penghitungan indikator-indikator keuangan sesuai dengan ketentuan yang berlaku.

i. Sebagai konsultan penghitung, dan penerapan ketentuan perpajakan yang berlaku.

j. Tersedianya laporan analisis dan evaluasi keuangan yang dibutuhkan manajemen.

k. Terlaksananya proses pelaporan kepada pihak eksternal dibidang keuangan sesuai dengan ketentuan yang berlaku.

Kewenangan:

a. Mengusulkan perubahan atau penggeseran anggaran kepada Direksi.

b. Melakukan perubahan bentuk laporan keuangan.

c. Meneliti dan merumuskan pola anggaran yang dilakukan.

d. Mengusulkan mata anggaran kepada manajemen.

e. Meneliti atau memeriksa dan mengusulkan perubahan kebijakan akuntansi.

f. Mengkoordinasikan penyusunan Laporan kepada pihak internal dan eksternal.

g. Mengajukan perhitungan pembayaran seluruh kewajiban perpajakan perusahaan dengan persetujuan Direksi.

h. Mengevaluasi dan mengajukan usulan kelayakan pembukaan cabang kepada Direksi.

i. Sebagai koordinator dalam pengembangan sistem informasi akuntansi dan keuangan.

j. Menyusun, mengevaluasi, dan merevisi Rencana Anggaran Unit Kerja atau Cabang.

k. Menandatangani laporan analisis dan evaluasi keuangan Bank.

Hubungan kerja:

1. Atasan langsung:

a. Direktur Operasional.

2. Bawahan langsung:

a. Koordinator bagian akunting.

b. Perencanaan dan Anggaran.

c. Akunting.

d. Arsip dan dokumentasi.

2. Koordinator Bagian Akunting

Fungsi: Sebagai aparat kantor pusat yang bertanggung jawab atas terselenggaranya sistem akuntansi keuangan yang sesuai dengan prinsip-prinsip yang berlaku.

Tugas pokok:

a. Bertanggung jawab untuk mempersiapkan dan membuat laporan intern dan ekstern seperti Laporan Bulanan Bank Umum (LBU).

Laporan Berkala Bank Umum (LBBU), Laporan Harian Bank Umum (LHBU), Laporan Cashflow, Laporan Publikasi, dan Laporan lainnya sesuai dengan ketentuan yang berlaku.

b. Bertanggung jawab atas segala sesuatu yang berhubungan dengan masalah laporan intern dan ekstern yang berkaitan dengan bagiannya.

c. Mengontrol pos-pos terbuka buku besar yang penting dan memerlukan follow up sehingga dapat dipastikan tidak ada pos-pos yang terbuka yang berkepanjangan.

d. Mengawasi terpelihara dan tersedianya data keuangan yang periode lalu sehingga dapat diakses dengan cepat dan dimanfaatkan oleh semua pihak yang memerlukannya.

e. Mengkoordinir seluruh bawahannya sehingga menjadi suatu team work yang kompak, efektif dan efesiensi dalam bekerja.

f. Bertanggung jawab untuk mengkoordinir, mengarahkan dan membina bawahannya serta merencanakan pendidikan dan training bagi mereka sehingga kelancaran tugas didalam bagiannya terselenggara dengan lancar, efektif dan efesien.

g. Memonitor penghitungan dan pembayaran Pph pasal 25 dengan benar dan tepat.

h. Memonitor penghitungan dan pembayaran Asuransi Penjaminan Dana Pihak Ketiga kepada Lembaga Penjamin Simapanan (LPS) dengan benar dan tepat sesuai dengan ketentuan yang berlaku.

i. Melaksanakan tugas-tugas lain yang diberikan oleh atasan langsung sepanjang masih dalam lingkup fungsi dan tugas bagiannya.

j. Menghitung Proyeksi Laba atau Rugi (Bulanan).

Kewenangan:

a. Melakukan akses kedalam sistem computer bank sesuai dengan kewenangan yang diberikan dalam surat tersendiri.

b. Memberikan override atau otorisasi atas transaksi pemindah bukuan atas validasi yang dilakukan oleh staf dibawah supervisinya sesuai dengan kewenangan yang dimiliki.

c. Memeriksa dan menandatangani, voucher-voucher atas rekonsiliasi buku besar atau berkenaan dengan bagiannya.

d. Menandatangani neraca.

3. Bagian Pelaporan atau PSAK Tugas pokok:

a. Mempersiapkan dan melaporkan LBU Bassel II dengan berkoordinasi dengan unit-unit lain yang juga terlibat dalam laporan LBU Bassel II.

b. Mempersiapkan dan membuat laporan Publikasi.

c. Publikasi Bulanan: Data diambil dari hasil e-mail Bank Indonesia dan dikirim kembali ke website Bank Indonesia.

d. Publikasi Triwulan dipublikasikan ke media koran:

1. Publikasi posisi 31 Desember dilaporkan sampai dengan 30 April.

2. Publikasi posisi 31 Maret dilaporkan sampai dengan 31 Mei.

3. Publikasi posisi 30 Juni dilaporkan sampai dengan 31 Agustus.

4. Publikasi posisi 30 September dilaporkan sampai dengan 30 November.

e. Menyusun dan melaporkan Publikasi LPS (Bulanan).

f. Melakukan pembukuan, pengadministrasian dan pengecekan atas penerapan ketentuan PSAK 50/55.

g. Ikut mempersiapkan Laporan Tahunan (annual report) dengan tim.

4. Bagian Akunting dan Rekonsiliasi Tugas pokok:

a. Menghitung, membayar dan mengadministrasikan Premi Asuransi Dana Pihak Ketiga Pelaporan Simpanan dan Kewajiban LPS.

b. Pelaporan Simpanan dan Kewajiban LPS.

c. Perhitungan Bunga Antar Kantor (berikut perhitungan Premi Asuransi).

d. Laporan 10 Deposan Inti (Bulanan).

e. Laporan Produk Bank.

f. Menyampaikan Laporan Berkala Bank Umum (LBBU).

g. Laporan aktiva produktif (Bulanan).

h. Laporan likuiditas ke Bank Indonesia.

i. LHBU Form 403 (harian).

j. LHBU Form 405 (harian).

k. Rekonsiliasi Neraca dengan daftar retail (harian).

l. Rekonsiliasi Neraca dengan daftar Penempatan (harian).

m. Rekonsiliasi Giro Bank Lain.

n. Print Out Neraca KPO.

o. Print Out Neraca KC Surabaya.

p. Print Out Neraca Konsolidasi (harian).

q. Perhitungan LDR Harian (harian).

r. Rekonsiliasi RAK (harian).

s. Rekonsiliasi Saldo BI (harian).

t. Proses Akhir hari (harian).

u. Validasi voucher transaksi.

5. Bagian Pajak, Administrasi dan Verifikasi

a. Menghitung dan menyusun perhitungan Pajak Penghasilan Masa (Pph Pasal 25).

b. Menghitung dan menyusun Pph Badan Tahunan (Pasal 29).

c. Sebagai Consultant person penghitungan pajak Pph Pasal 23(4 ayat 2).

d. Sebagai Consultant person penghitungan pajak Pph 21.

e. Sebagai Consultant person penghitungan pajak atas Bunga Simpanan.

f. Sebagai Consultant person penghitungan pajak-pajak lainnya.

g. Menyampaikan Laporan Pajak Pph Pasal 29.

h. Perhitungan Pph pasal 25.

i. Mempelajari dan mengaplikasikan ketentuan perpajakan yang berlaku sesuai dengan cakupan pekerjaan.

j. Verifikasi voucher transaksi harian.

k. Membuat laporan Rata-rata tertimbang DPK dan Aktiva.

l. Membuat laporan mingguan Asset, Kredit, DPK.

m. Administrasi berkaitan dengan bagian treasury.

n. Menghitung Jumlah Giro Wajib Minimum yang harus dijaga.

o. Dokumentasi dan pengadministrasian surat masuk dan keluar.

6. Bagian Perencanaan dan Anggaran dan Sistem Informasi Manajemen a. Membuat Rencana Bisnis Bank Tahunan untuk pihak eksternal dan

internal.

b. Mengkoordinasi atau menyusun Anggaran Cabang.

c. Mengolah Anggaran cabang menjadi Laporan pencapaian Target per cabang setiap minggu.

d. Membuat laporan studi kelayakan prospek pembukaan cabang.

e. Membuat laporan pencapaian Target dan Realisasi tiap cabang.

f. Membuat Laporan Comperative Neraca, Biaya dan Pendapatan Gabungan dan Cabang.

g. Menghitung Rasio-rasio Keuangan sesuai ketentuan yang berlaku.

h. Penyusunan Laporan Sistem Informasi Manajemen bulanan.

i. Laporan Posisi Keuangan Bank dan distribusi ke Manajemen.

j. Menghitung dan membuat Kewajiban Penyediaan Modal Minimum (KPMM) sesuai format atau ketentuan yang berlaku Laporan:

1. KPMM atau Aktiva Tertimbang Menurut Resiko (ATMR): Resiko Kredit.

2. KPMM atau Aktiva Tertimbang Menurut Resiko (ATMR): Resiko Pasar.

3. KPMM atau Aktiva Tertimbang Menurut Resiko (ATMR): Resiko Operasional.

k. Perhitungan Rasio-rasio Keuangan Bulanan sesuai dengan ketentuan.

l. Menyampaikan Laporan Pencapaian Realisasi Bisnis (triwulanan).

m. Comperative Pendapatan dan Biaya Gabungan (Bulanan).

n. Perhitungan Cost of Fund (COF) dan Suku Bunga Dasar Kredit.

o. Membuat Laporan Interim OJK atau Bapepam dan Bursa.

7. Bagian Dokumentasi dan Arsip

a. Filling Neraca KPO, KCP, KC dan Gabungan.

b. Filling Voucher Transaksi.

c. Support data pembuatan Laporan Rata-rata Tertimbang Manual.

d. Support data dokumentasi.

e. Pembayaran Pajak Pph 25.

f. Arsip atas Order dan File-file.

g. Dokumentasi Laporan-laporan: Neraca, kertas kerja dan laporan intern dan ekstern.

h. Support Verifikasi Voucher transaksi.

i. Distribusi Neraca Gabungan ke Direksi dan komisaris.

j. Filling Neraca Harian Kantor Pusat dan Cabang.

k. Filling Voucher Transaksi.

l. Membuat laporan mingguan Asset, Kredit, DPK.

m. Dokumentasi atas penyerahan bukti-bukti transaksi (penyerahan neraca, voucher transaksi, dan laporan lainnya).

3.1.3. Kegiatan Usaha atau Operasi

Berdasarkan ketentuan Anggaran Dasar, maksud dan tujuan dari didirikannya Bank Mitraniaga adalah untuk melakukan usaha di bidang perbankan sesuai dengan ketentuan dalam perundang-undangan. Untuk mencapai maksud dan tujuannya tersebut, maka Bank Mitraniaga sebagaimana diatur pada Pasal 3 ayat (2) Anggaran Dasar dapat melaksanakan kegiatan usaha sebagai berikut:

Kegiatan usaha utama:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan atau atas perintah nasabahnya:

a. Surat-surat wesel, termasuk wesel yang diakseptasi oleh bank, yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat dimaksud.

b. Surat-surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat- surat tersebut.

c. Kertas perbendaharaan negara dan surat jaminan pemerintah.

d. Sertifikat Bank Indonesia (SBI).

e. Obligasi.

f. Surat dagang berjangka waktu, sesuai dengan peraturan perundangan yang berlaku.

g. Surat berharga lain yang berjangka waktu, sesuai dengan peraturan perundangan yang berlaku.

5. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

11. Menyediakan pembiayaan dan melakukan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

12. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

13. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

14. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan, seperti perusahaan sewa guna usaha, perusahaan modal ventura, perusahaan efek, perusahaan asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

15. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

16. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun, sesuai dengan ketentuan dalam peraturan perundang-undagan dana pensiun yang berlaku.

Kegiatan usaha penunjang:

Melakukan kegiatan yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan perundang-undangan yang berlaku, termasuk antara lain tindakan dalam rangka restrukturisasi atau penyelamatan kredit antara lain membeli agunan, baik semua maupun sebagian, melalui lelang atau dengan cara lain, dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli wajib dicairkan secepatnya.

3.2. Hasil Penelitian

Data yang digunakan penulis dalam penyusunan Tugas Akhir ini yaitu data laporan keuangan PT.Bank Mitraniaga Tbk yang diambil dari laporan neraca periode tahun 2012 sampai dengan tahun 2014 yang akan dianalisa menggunakan rasio Kualitas Aktiva Produktif dan rasio Penyisahan Penghapusan Aktiva Produktif.

3.2.1. Kualitas Aktiva Produktif

Penilaian Rasio Kualitas Aktiva Produktif didasarkan atas perbandingan antara jumlah aktiva produktif yang diklasifikasikan dibagi dengan total aktiva produktif. Rasio ini dinyatakan sehat apabila nilainya maksimal 10,35%.

Berikut adalah perhitungan rasio KAP :

KAP = Aktiva Produktif yang Diklasifikasikan

X 100%

Aktiva Produktif

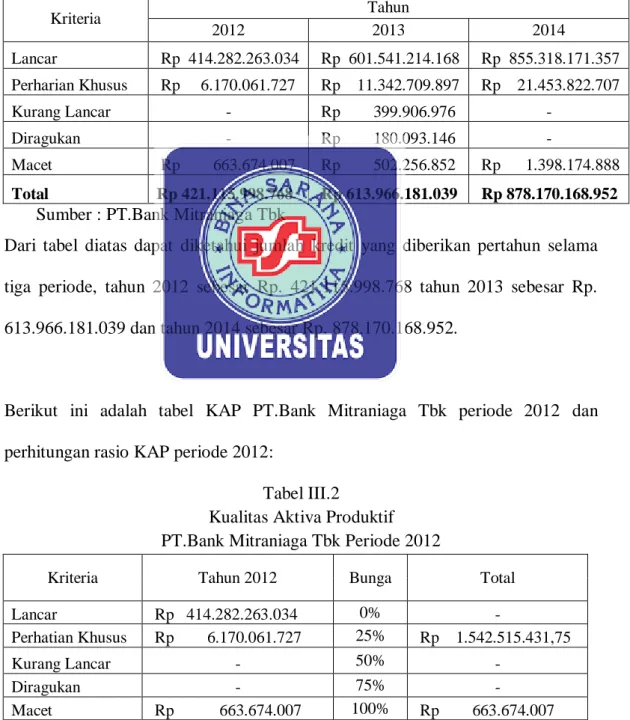

Sebelum melakukan perhitungan rasio KAP, terlebih dahulu penulis mencari jumlah kredit yang diberikan oleh PT.Bank Mitraniaga selama periode 2012 sampai dengan periode 2014.

Berikut ini adalah tabel jumlah kredit yang diberikan selama 3 (tiga) periode:

Tabel III.1

Jumlah kredit yang diberikan

PT.Bank Mitraniaga Tbk Periode 2012 – 2014

Kriteria Tahun

2012 2013 2014

Lancar Rp 414.282.263.034 Rp 601.541.214.168 Rp 855.318.171.357 Perharian Khusus Rp 6.170.061.727 Rp 11.342.709.897 Rp 21.453.822.707

Kurang Lancar - Rp 399.906.976 -

Diragukan - Rp 180.093.146 -

Macet Rp 663.674.007 Rp 502.256.852 Rp 1.398.174.888 Total Rp 421.115.998.768 Rp 613.966.181.039 Rp 878.170.168.952

Sumber : PT.Bank Mitraniaga Tbk

Dari tabel diatas dapat diketahui jumlah kredit yang diberikan pertahun selama tiga periode, tahun 2012 sebesar Rp. 421.115.998.768 tahun 2013 sebesar Rp.

613.966.181.039 dan tahun 2014 sebesar Rp. 878.170.168.952.

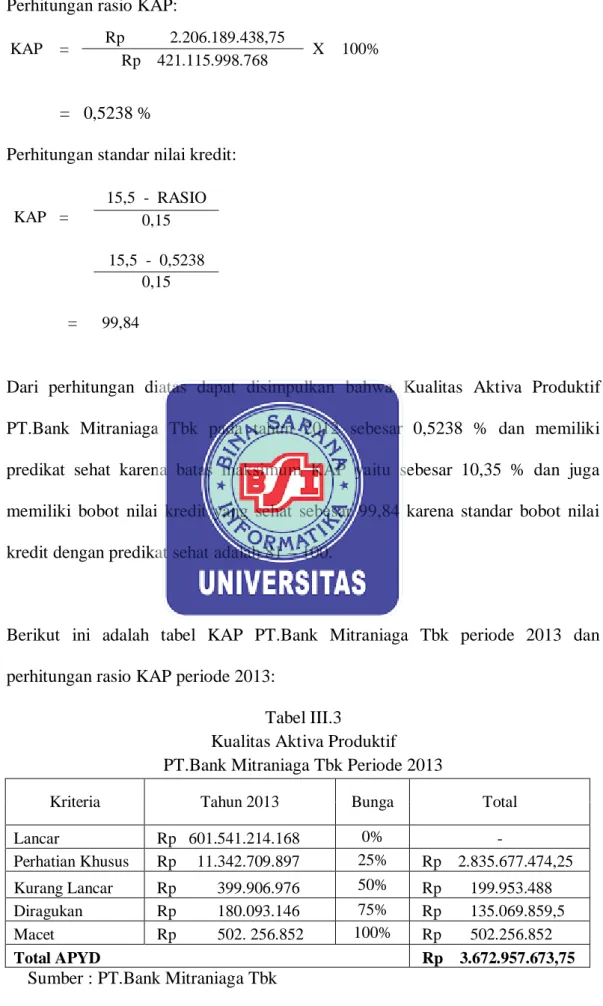

Berikut ini adalah tabel KAP PT.Bank Mitraniaga Tbk periode 2012 dan perhitungan rasio KAP periode 2012:

Tabel III.2

Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk Periode 2012

Kriteria Tahun 2012 Bunga Total

Lancar Rp 414.282.263.034 0% -

Perhatian Khusus Rp 6.170.061.727 25% Rp 1.542.515.431,75

Kurang Lancar - 50% -

Diragukan - 75% -

Macet Rp 663.674.007 100% Rp 663.674.007

Total APYD Rp 2.206.189.438,75

Sumber : PT.Bank Mitraniaga Tbk

Perhitungan rasio KAP:

KAP = Rp 2.206.189.438,75

X 100%

Rp 421.115.998.768

= 0,5238 %

Perhitungan standar nilai kredit:

KAP =

15,5 - RASIO 0,15 15,5 - 0,5238

0,15 = 99,84

Dari perhitungan diatas dapat disimpulkan bahwa Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk pada tahun 2012 sebesar 0,5238 % dan memiliki predikat sehat karena batas maksimum KAP yaitu sebesar 10,35 % dan juga memiliki bobot nilai kredit yang sehat sebesar 99,84 karena standar bobot nilai kredit dengan predikat sehat adalah 81 – 100.

Berikut ini adalah tabel KAP PT.Bank Mitraniaga Tbk periode 2013 dan perhitungan rasio KAP periode 2013:

Tabel III.3

Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk Periode 2013

Kriteria Tahun 2013 Bunga Total

Lancar Rp 601.541.214.168 0% -

Perhatian Khusus Rp 11.342.709.897 25% Rp 2.835.677.474,25 Kurang Lancar Rp 399.906.976 50% Rp 199.953.488 Diragukan Rp 180.093.146 75% Rp 135.069.859,5 Macet Rp 502. 256.852 100% Rp 502.256.852

Total APYD Rp 3.672.957.673,75

Sumber : PT.Bank Mitraniaga Tbk

Perhitungan rasio KAP :

KAP = Rp 3.672.957.673,75

X 100%

Rp 613.966.181.039

= 0.5982 %

Perhitungan standar nilai kredit:

KAP =

15,5 - RASIO 0,15 15,5 - 0,5982

0,15 = 99,34

Dari perhitungan diatas dapat disimpulkan bahwa Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk pada tahun 2013 sebesar 0,5982 % dan memiliki predikat sehat karena batas maksimum KAP yaitu sebesar 10,35 % dan juga memiliki bobot nilai kredit yang sehat sebesar 99,34 karena standar bobot nilai kredit dengan predikat sehat adalah 81 – 100.

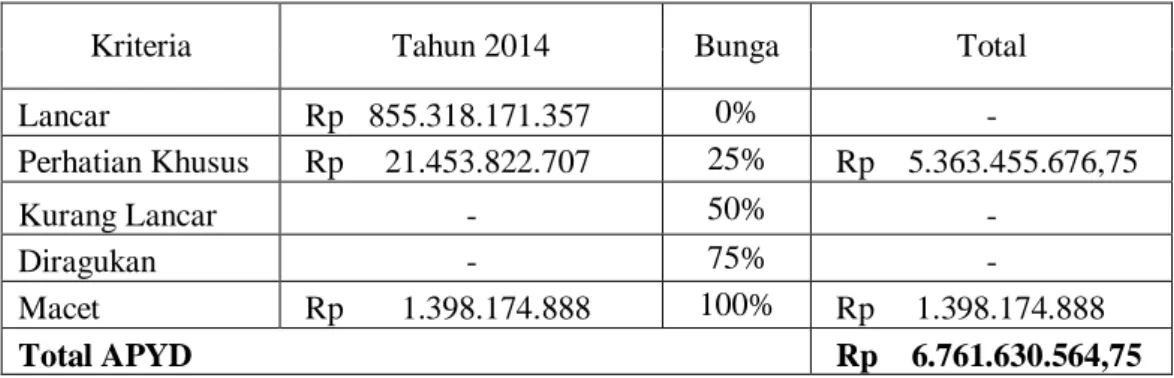

Berikut ini adalah tabel KAP PT.Bank Mitraniaga Tbk periode 2014 dan perhitungan rasio KAP periode 2014:

Tabel III.4

Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk Periode 2014

Kriteria Tahun 2014 Bunga Total

Lancar Rp 855.318.171.357 0% -

Perhatian Khusus Rp 21.453.822.707 25% Rp 5.363.455.676,75

Kurang Lancar - 50% -

Diragukan - 75% -

Macet Rp 1.398.174.888 100% Rp 1.398.174.888

Total APYD Rp 6.761.630.564,75

Sumber : PT.Bank Mitraniaga Tbk

Perhitungan rasio KAP:

KAP = Rp 6.761.630.564,75

X 100%

Rp 878.170.168.952

= 0,7699 %

Perhitungan standar nilai kredit:

KAP =

15,5 - RASIO 0,15 15,5 - 0,7699

0,15 = 98,20

Dari perhitungan diatas dapat disimpulkan bahwa Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk pada tahun 2014 sebesar 0,7699 % dan memiliki predikat sehat karena batas maksimum KAP yaitu sebesar 10,35 % dan juga memiliki bobot nilai kredit yang sehat sebesar 98,20 karena standar bobot nilai kredit dengan predikat sehat adalah 81 – 100.

3.2.2. Penyisihan Penghapusan Aktiva Produktif

Rasio Penyisihan Penghapusan Aktifa Produktif yang dibentuk bank terhadap Penyisihan Penghapusan Aktiva Produktif yang wajib dibentuk oleh bank (PPAP). Menurut peraturan Bank Indonesia kategori sehat pada PPAP yaitu minimal 81 %.

Berikut ini adalah Perhitungan rasio PPAP :

Rasio PPAP = PPAP yang Dibentuk

X 100%

PPAP yang Wajib Dibentuk

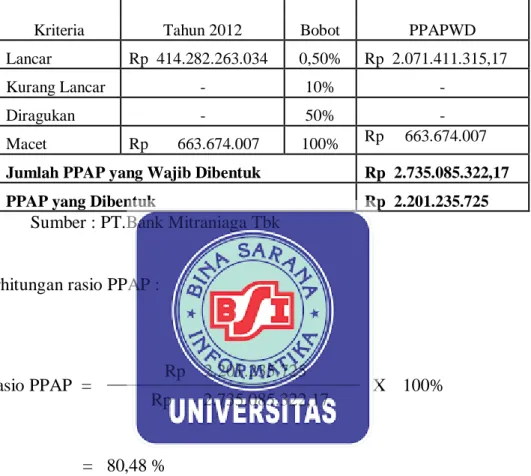

Berikut ini adalah tabel Penyisihan Penghapusan Aktiva Produktif PT.Bank Mitraniaga Tbk periode 2012 dan perhitingan rasio PPAP periode 2012:

Tabel III.5

Penyisihan Penghapusan Aktiva Produktif PT.Bank Mitraniaga Tbk Periode 2012

Kriteria Tahun 2012 Bobot PPAPWD

Lancar Rp 414.282.263.034 0,50% Rp 2.071.411.315,17

Kurang Lancar - 10% -

Diragukan - 50% -

Macet Rp 663.674.007 100% Rp 663.674.007 Jumlah PPAP yang Wajib Dibentuk Rp 2.735.085.322,17

PPAP yang Dibentuk Rp 2.201.235.725

Sumber : PT.Bank Mitraniaga Tbk

Perhitungan rasio PPAP :

Rasio PPAP = Rp 2.201.235.725

X 100%

Rp 2.735.085.322,17

= 80,48 %

Dari perhitungan diatas PPAPWD Lancar adalah Rp. 2.071.411.315,17, PPAPWD Macet adalah Rp. 663.674.007 dan Jumlah PPAP yang Wajib Dibentuk adalah Rp. 2.735.085.322,17 sedangkan PPAP yang Dibentuk adalah Rp. 2.201.235.725.

Dapat disimpulkan bahwa Penyisihan Penghapusan Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk periode 2012 memiliki rasio PPAP sebesar 80,48 % berpredikat Cukup Sehat karena batas minimal dinyatakan Sehat sebesar 81%.

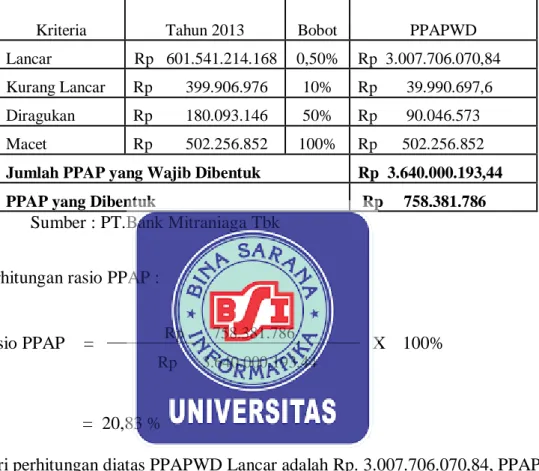

Berikut ini adalah tabel Penyisihan Penghapusan Aktiva Produktif PT.Bank Mitraniaga Tbk periode 2013 dan perhitingan rasio PPAP periode 2013:

Tabel III.6

Penyisihan Penghapusan Aktiva Produktif PT.Bank Mitraniaga Tbk Periode 2013

Kriteria Tahun 2013 Bobot PPAPWD

Lancar Rp 601.541.214.168 0,50% Rp 3.007.706.070,84 Kurang Lancar Rp 399.906.976 10% Rp 39.990.697,6 Diragukan Rp 180.093.146 50% Rp 90.046.573

Macet Rp 502.256.852 100% Rp 502.256.852 Jumlah PPAP yang Wajib Dibentuk Rp 3.640.000.193,44

PPAP yang Dibentuk Rp 758.381.786

Sumber : PT.Bank Mitraniaga Tbk

Perhitungan rasio PPAP :

Rasio PPAP = Rp 758.381.786

X 100%

Rp 3.640.000.193,44

= 20,83 %

Dari perhitungan diatas PPAPWD Lancar adalah Rp. 3.007.706.070,84, PPAPWD Kurang Lancar adalah Rp.39.990.697,6, PPAPWD Diragukan adalah Rp.90.046.573, PPAPWD Macet adalah Rp. 502.256.852, dan Jumlah PPAP yang Wajib Dibentuk adalah Rp. 3.640.000.193,44, sedangkan PPAP yang Dibentuk adalah Rp. 758.381.786. Dapat disimpulkan bahwa Penyisihan Penghapusan Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk Periode 2013 memiliki rasio PPAP sebesar 20,83% berpredikat Kurang Sehat karena mengalami penurunan sebesar 59,65 % dari periode sebelumnya yaitu periode 2012.

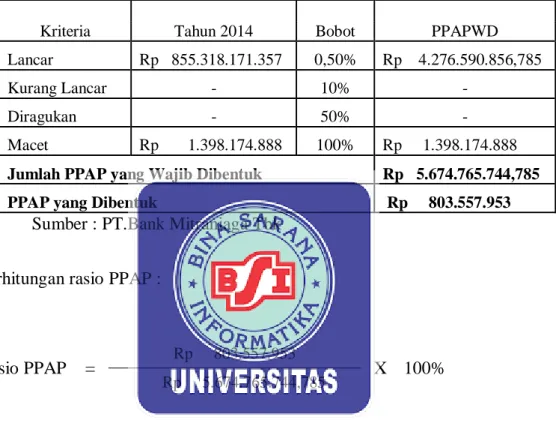

Berikut ini adalah tabel Penyisihan Penghapusan Aktiva Produktif PT.Bank Mitraniaga Tbk periode 2014 dan perhitingan rasio PPAP periode 2014:

Tabel III.7

Penyisihan Penghapusan Aktiva Produktif PT.Bank Mitraniaga Tbk Periode 2014

Kriteria Tahun 2014 Bobot PPAPWD

Lancar Rp 855.318.171.357 0,50% Rp 4.276.590.856,785

Kurang Lancar - 10% -

Diragukan - 50% -

Macet Rp 1.398.174.888 100% Rp 1.398.174.888 Jumlah PPAP yang Wajib Dibentuk Rp 5.674.765.744,785

PPAP yang Dibentuk Rp 803.557.953

Sumber : PT.Bank Mitraniaga Tbk

Perhitungan rasio PPAP :

Rasio PPAP = Rp 803.557.953

X 100%

Rp 5.674.765.744,785

= 14,16 %

Dari perhitungan diatas PPAPWD Lancar adalah Rp. 4.276.590.856,785, PPAPWD Macet adalah Rp. 1.398.174.888, dan Jumlah PPAP yang Wajib Dibentuk adalah Rp 5.674.765.744,785, sedangkan PPAP yang Dibentuk adalah Rp. 803.557.953 . Dapat disimpulkan bahwa Penyisihan Penghapusan Kualitas Aktiva Produktif PT.Bank Mitraniaga Tbk periode 2014 memiliki rasio PPAP sebesar 14,16 % berpredikat tidak sehat karena mengalami penurunan 66,32 % dari periode 2012 dan mengalami penurunan 6,67 % dari periode 2013.

3.2.3. Analisa Perkembangan KAP dan PPAP

Berikut ini adalah tabel perkembangan Kualitas Aktiva Produktif dan Penyisihan Penghapusan Aktiva Produktif PT.Bank Mitraniaga Tbk periode 2012 sampai dengan periode 2014.

Tabel III.8

Data Perkembangan KAP dan PPAP

PT. Bank Mitraniaga Tbk, Periode tahun 2012 sampai dengan 2014

Keterangan Tahun % Interval Standar Bank

Indonesia

Rasio KAP

2012 0,5238%

0 -<10,35 % 2013 0,5982% mengalami kenaikan

sebesar 0,0744 % 2014 0,7699% mengalami kenaikan

sebesar 0,1717 %

Rasio PPAP

2012 80,48 %

81 - 100 % 2013 20,83 % mengalami penurunan

sebesar 59,65 % 2014 14,16 % mengalami penurunan

sebesar 6,67 % Sumber : Data Olahan Penulis

Dari tabel perkembangan KAP dan PPAP diatas Rasio KAP Tahun 2013 mengalami kenaikan sebesar 0,0744 % dari tahun 2012, dan Tahun 2014 mengalami kenaikan sebesar 0,1717 % dari Tahun 2013. Dapat disimpulkan bahwa KAP PT.Bank Mitraniaga Tbk pada periode 2012 sampai dengan 2014 memiliki kestabilitasan predikat Sehat karena memiliki rasio KAP yang tidak melebihi batas standar yang diberikan oleh Bank Indonesia yaitu 10,35 % dengan perincian Rasio KAP periode 2012 sebesar 0,5238 %, periode 2013 sebesar 0,5982 % dan periode 2014 sebesar 0,7699 % .

Sedangkan rasio PPAP PT.Bank Mitraniaga Tbk pada periode 2012 sampai dengan 2014 memiliki penurunan dari tahun ketahun selama tiga periode yaitu Rasio PPAP Tahun 2013 mengalami penurunan sebesar 59,65 % dari Tahun 2012, PPAP Tahun 2014 mengalami penurunan sebesar 6,67 % dari Tahun 2013, dengan perincian rasio PPAP periode 2012 sebesar 80,48 % yang memiliki predikat cukup sehat, periode 2013 sebesar 20,83 % mengalami penurunan sebesar 59.65

% yang memiliki predikat kurang sehat dan periode 2014 sebesar 14,16 % mengalami penurunan sebesar 6,67 % yang memiliki pedikat tidak sehat atau kurang maksimal karena standar minimal rasio PPAP yang diberikan oleh Bank Indonesial sebesar 81 % untuk mendapatkan predikat sehat.

Mengapa NPL setiap tahun meningkat tetapi masih dinyatakan sehat ? NPL yang ditolerir oleh OJK/ BI maksimal 5%. Setiap pemberian kredit memiliki resiko macet, manajemen tetap berusaha agar presentase NPL dibawah 5%. Dari perkembangan NPL 2012, 2013, 2014 walaupun jumlah kredit NPL bertambah namun secara presentase masih lebih kecil dibandingkan dengan peningkatan jumlah kredit dari tahun ketahun selama tiga periode.