PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP KINERJA SAHAM PADA SEKTOR INDEKS LQ45 DI BEI

SKRIPSI

R I S A W A T I NIM: 105731114617

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP KINERJA SAHAM PADA SEKTOR INDEKS LQ45 DI BEI

SKRIPSI

Disusun dan Diajukan Oleh : RISAWATI

NIM: 105731114617

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“... Cukuplah Allah (menjadi penolong) bagi kami dan Dia sebaik-baik pelindung” (Q.S. Ali ‘Imran: 173)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillahi Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta, Orang-orang yang saya sayang dan almamaterku

vii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya, Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta pada keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengungkapan Sustainability Report terhadap Kinerja Saham pada Sektor Indeks LQ45 di BEI”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak H. Gassing dan Ibu Hj. Kanang yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus.

Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak yang disampaikan dengan hormat kepada:

viii

1. Bapak Prof. Dr. H. Ambo Asse., M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an., S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Sahrullah, SE., M.AK, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat meramungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya

ix

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nashrun min Allahu wa Fathun Karien, Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb.

Makassar, 16 Agustus 2021

Penulis,

Risawati

x

ABSTRAK

RISAWATI, 2021, Pengungkapan Sustainability Report terhadap Kinerja Saham pada Sektor Indeks LQ45 di BEI. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar, Dibimbing oleh Pembimbing I Ismail Badollahi dan Pembimbing II Sahrullah.

Penelitian ini merupakan jenis penelitian kuantitatif menggunakan metode eksplanatori dengan tujuan untuk mengetahui pengaruh pengungkapan sustainability report dari segi aspek ekonomi, aspek lingkungan, dan aspek sosial terhadap kinerja saham pada sektor indeks LQ45 di Bursa Efek Indonesia.

Sampel penelitian diambil dari perusahaan-perusahaan indeks LQ45 di Bursa Efek Indonesia (BEI). Pengumpulan data dilakukan dengan teknik dokumentasi yaitu dengan mengumpulkan data sustainability report di website masing-masing perusahaan. Teknik analisis data yang digunakan dalam penelitian adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan data dengan menggunakan perhitungan statistik melalui aplikasi SPSS versi 21 mengenai pengungkapan sustainability report terhadap kinerja saham pada sektor indeks LQ45 di BEI yang telah dibahas dari bab sebelumnya maka penulis menarik kesimpulan penting bahwa pengungkapan kinerja ekonomi tidak berpengaruh signifikan terhadap kinerja saham (return), pengungkapan kinerja lingkungan tidak berpengaruh signifikan terhadap kinerja saham (return), dan pengungkapan kinerja sosial berpengaruh signifikan terhadap kinerja saham (return). Hal ini karena bentuk pengungkapan kinerja sosial lebih dirasakan dampaknya oleh stakeholder dari bagaimana perlakuan perusahaan terhadap sumber daya manusia di sekitarnya.

Kata kunci: Sustainability Report, Kinerja Saham

xi

ABSTRACT

RISAWATI, 2021, Disclosure of the Sustainability Report on Stock Performance in the LQ45 Index Sector on the IDX. Thesis, Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar, Supervised by Supervisor I Ismail Badollahi and Supervisor II Sahrullah.

This research is a type of quantitative research using the explanatory method with the aim o knowing the effect o disclosure sustainability report in terms of economic aspects, environmental aspects, and social aspects on stock performance in the LQ45 index sector on the Indonesia Stock Exchange. This sample was taken from LQ45 Index companies on the Indonesia Stock Exchange (IDX). Data collection is done by documentation technique, namely by collecting data sustainability report on the website of each company. The data analysis technique used in this research is multiple linear regression analysis.

The results of the study show that data using statistical calculations through the application SPSS version 21 regarding the disclosure of sustainability reports on stock performance in the LQ45 index sector on the IDX which has been discussed in the previous chapter, the authors draw an important conclusion that the disclosure of economic performance has no significant effect on stock performance (return), disclosure of environmental performance has no significant effect on stock performance (return), and disclosure of social performance has a significant effect on stock performance (return). This is because the form of disclosure of social performance is more impacted by stakeholders than how the company treats the surrounding human resources.

Keywords: Sustainability Report, Stock Performance

xii

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. Teori Stakeholder ... 10

B. Teori Legitimasi ... 12

C. Sustainability Report ... 13

D. Kinerja Saham ... 22

E. Tinjauan Empiris ... 21

F. Kerangka Konseptual ... 26

G. Hipotesis ... 27

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Lokasi dan Waktu Penelitian ... 31

C. Definisi Operasional Variabel dan Pengukuran ... 31

xiii

D. Populasi dan Sampel ... 35

E. Teknik Pengumpulan Data ... 40

F. Teknik Analisis Data... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Hasil Penelitian ... 45

B. Pembahasan ... 63

BAB V PENUTUP ... 67

A. Kesimpulan ... 67

B. Saran ... 67

C. Implikasi Hasil Penelitian ... 68

DAFTAR PUSTAKA ... 70 LAMPIRAN

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Daftar Populasi Perusahaan ... 36

Tabel 3.2 Daftar Perusahaan Yang Menjadi Sampel ... 40

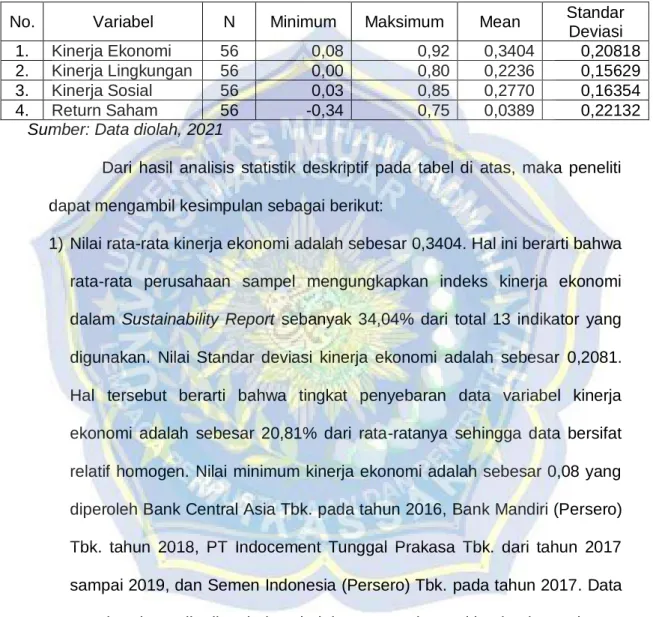

Tabel 4.1. Hasil Analisis Statistik Deskriptif ... 53

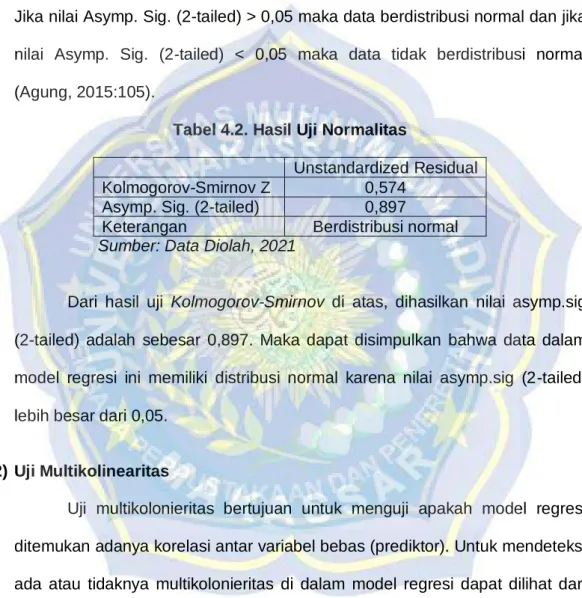

Tabel 4.2. Hasil Uji Normalitas ... 56

Tabel 4.3. Hasil Uji Multikolinearitas ... 56

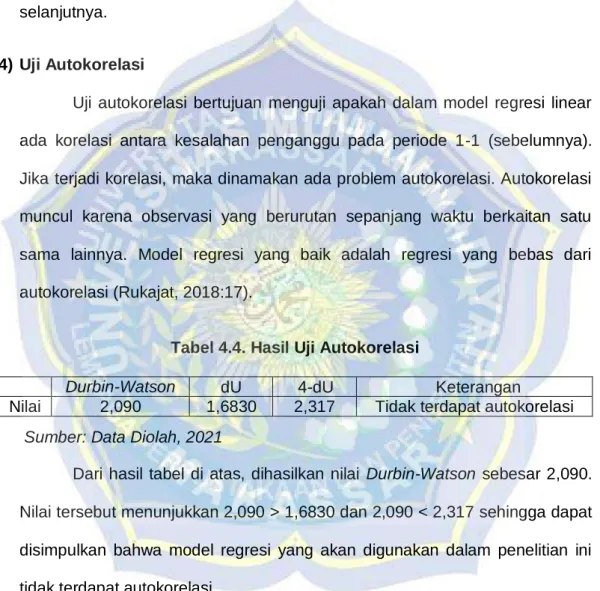

Tabel 4.4. Hasil Uji Autokorelasi ... 58

Tabel 4.5. Hasil Analisis Regresi Linier Berganda ... 58

Tabel 4.6. Hasil Uji Koefisien Determinasi ... 60

Tabel 4.7. Hasil Uji t (Parsial) ... 61

Tabel 4.8. Hasil Uji F (Simultan) ... 62

xv

DAFTAR GAMBAR

Nomor Judul Halaman

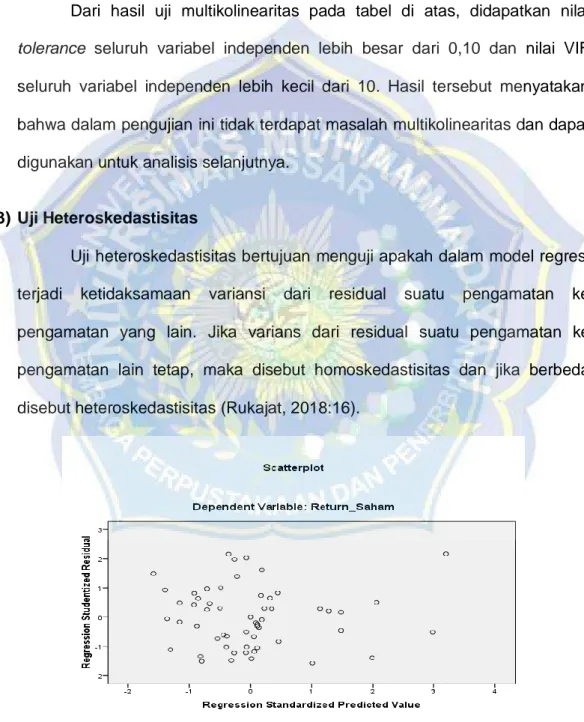

Gambar 1.1 Grafik Perusahaan Penerbit Sustainability Report ... 6 Gambar 2.1 Kerangka Konseptual ... 24 Gambar 4.1. Hasil Uji Heteroskedastisitas ... 57

1

BAB I

PENDAHULUAN

A. Latar Belakang

Beberapa tahun terakhir, sustainability report atau dikenal dengan laporan keberlanjutan telah menjadi isu perkembangan dalam kegiatan bisnis perusahaan. Isu mengenai sustainability perusahaan mulai menjadi fokus bagi semua pelaku bisnis. Berbagai bentuk bisnis mulai berbenah diri dengan menerapkan sistem tata kelola perusahaan. Salah satu elemen yang ikut melibatkan peran pemangku kepentingan dalam perusahaan adalah tata kelola perusahaan yang baik. Sesuai dengan ketetapan hukum, kerangka tata kelola perusahaan yang baik harus mengakui hak-hak para pemangku kepentingan agar terjalin kerja sama dalam menciptakan perusahaan yang sehat (N. Putri & Hikmah, 2021).

Umumnya, tujuan utama setiap perusahaan adalah untuk memaksimalkan keuntungan (profit). Sehingga seringkali membuat perusahaan mengabaikan dampak sosial dan lingkungan yang ditimbulkan dari aktivitas operasional perusahaan. Ada beberapa dampak lingkungan yang terjadi akibat aktivitas operasional perusahaan seperti limbah industri, polusi udara, pemanasan global, dan lain sebagainya. Sebagai contoh kasus PT. Indofood Tbk. di Medan Sumatera Utara tahun 2019, bahwa ditemukan limbah B3 (Bahan Berbahaya Beracun) yang berserakan di lingkungan sekitar perusahaan. PT. Indofood Tbk. juga didapati tidak membangun Tempat Pembuangan Sementara (TPS) dari sisa produksi yang akan dibuang. Hal tersebut tentu melanggar karena tidak memperhatikan kondisi lingkungan dan

sosial yang tentu saja merugikan banyak pihak. Penyebab adanya kasus tersebut sebagai akibat dari adanya ketidakseriusan perusahaan dalam melaksanakan kegiatan lingkungan dan sosial. Sehingga terjadilah kerusakan lingkungan dan mengganggu hubungan perusahaan dengan warga yang dirugikan karena dampak negatif tersebut (Pujianto, 2019). Berdasarkan fenomena ini, masih ada perusahaan yang belum sadar sepenuhnya tentang pentingnya menjaga keberlanjutan sosial dan lingkungan demi keberlangsungan perusahaan.

Dalam pelaporan sustainability report perusahaan mengembangkan konsep 3P yang diperkenalkan oleh Elkington pada tahun 1988 yaitu People, Planet and Profit atau dikenal dengan konsep Triple Bottom-Line. The Triple Bottom Line adalah konsep yang dijadikan sebagai pengukuran kinerja perusahaan secara keseluruhan dengan memperhatikan ukuran kinerja ekonomi dari profit yang diperoleh, ukuran kinerja sosial dari bentuk kepedulian sosial, dan kinerja lingkungan dari pelestarian lingkungan atau dikenal dengan istilah People-Planet-Profit. Konsep TBL menurut Elkington dapat menjamin keberlanjutan bisnis perusahaan (Manisa & Defung, 2017).

Perusahaan memiliki tanggung jawab atas dampak positif maupun negatif yag ditimbulkan terhadap aspek ekonomi, sosial, dan lingkungan.

Perusahaan perlu membangun hubungan baik dengan semua stakeholders, tidak hanya menjaga hubungan baik dengan para pemegang saham namun perusahaan juga perlu membina hubungan terhadap konsumen, pemerintah, dan masyarakat luas. Jadi, suatu perusahaan tidak hanya berfokus pada keuntungan semata tetapi juga harus ikut berpartisipasi terhadap kesejahteraan masyarakat baik itu masyarakat sekitar maupun masyarakat

secara luas, serta berkontribusi aktif dalam pelestarian lingkungan. Informasi tersebut kemudian disajikan dalam bentuk sebuah laporan sendiri yang terpisah dari laporan keuangan perusahaan yaitu Laporan Keberlanjutan atau Sustainability Report.

Global Reporting Initiative (GRI) mendefinisikan sustainability report sebagai praktik pengukuran dan pengungkapan terkait aktivitas perusahaan, sebagai bentuk tanggung jawab kepada para stakeholder baik internal atau eksternal mengenai kinerja organisasi demi mewujudkan tujuan pembangunan berkelanjutan. Tujuan pembangunan berkelanjutan adalah upaya memenuhi kebutuhan saat ini tanpa mengurangi kemampuan generasi di masa mendatang demi memenuhi kebutuhannya (Mulpiani, 2019). Di dalam pelaporan berkelanjutan, perusahaan tidak hanya melaporkan keadaan keuangan perusahaan namun melaporkan juga bagaimana kinerja sosial dan lingkungan perusahaan. Perusahaan yang memiliki intensitas tinggi dalam melakukan pengungkapan sustainability report cenderung mendapatkan reaksi yang positif dari pasar dibanding dengan perusahaan yang memiliki intensitas yang rendah dalam pengungkapan sustainability report (Nusantara

& Mertha, 2019)

Pengungkapan Sustainability Report di Indonesia mengalami peningkatan tiap tahunnya yang dimulai pada tahun 2005 dengan bermula hanya satu perusahaan (Mulpiani, 2019). Namun, masih ada beberapa tantangan kedepannya. Dari data terbaru GRI dan BEI menunjukkan bahwa dari total 629 perusahaan tercatat per 23 Apil 2019, hanya sebanyak 110 laporan keberlanjutan yang sudah diterbitkan. Jumlah tersebut masih jauh dibawah jumlah perusahaan yang tercatat pada bursa efek apalagi jika

dibandingkan dengan jumlah seluruh perusahaan yang ada di Indonesia.

Maka perlu ditingkatkan lagi mengenai kesadaran perusahaan dalam menerbitkan sustainability report.

Sustainability Report dapat disusun dengan sebuah pedoman dari Global Reporting Initiative (GRI). Global Reporting Initiative (GRI) adalah organisasi yang bergerak di bidang non-pemerintah dengan mengembangkan dan menyebarluaskan Pedoman Pelaporan Keberlanjutan yang berlaku secara global.

Bertambahnya perusahaan yang mulai melaporkan sustainability report perusahaannya membuat banyak pula penelitian mengenai pengungkapan sustainability report sehingga menjadi topik yang menarik untuk dibahas lebih lanjut. Seperti penelitian yang dilakukan oleh Nusantara &

Mertha (2019) dengan hasil penelitian menyatakan bahwa tidak terdapat pengaruh antara hubungan intensitas pengungkapan dalam sustainability report pada return saham. Sedangkan pada penelitian Putri & Hikmah (2021) menyatakan bahwa perusahaan yang memiliki kinerja saham yang baik akan berbanding lurus dengan pelaporannya yaitu melakukan pelaporan kinerja lingkungan yang baik pula. Hal tersebut ditunjukkan dari hasil uji t yang seluruhnya menunjukkan arah positif. Selain itu komponen energi, hayati, limbah dan kepatuhan lingkungan menunjukkan pengaruh yang secara statistik signifikan. Beberapa penelitian ini menunjukkan hasil penelitian yang berbeda-beda. Sehingga peneliti semakin tertarik dengan topik penelitian mengenai pengungkapan sustainability report.

Dalam penelitian ini peneliti akan melihat pengaruh pengungkapan sustainability report terhadap kinerja saham. Kinerja saham diukur dengan return saham perusahaan. Return saham merupakan salah satu faktor yang menjadi motivasi investor dalam berinvestasi. (Nusantara & Mertha, 2019) Return saham dapat dipengaruhi oleh banyak hal, salah satunya adalah profit.

Tanggung jawab sosial yang dilakukan perusahaan kepada lingkungan sekitarnya dan kepada pemegang saham juga dapat menjadi pertimbangan dalam return saham. Perlu adanya tanggung jawab oleh perusahaan kepada lingkungan sekitar tempatnya beroperasi. Dampak-dampak tertentu yang dapat mengubah bahkan merusak lingkungan sekitar tempat perusahaan beroperasi dapat memberikan dampak buruk juga bagi citra perusahaan.

Reaksi negatif dari pasar bisa saja terjadi ketika pasar mengetahui dampak buruk yang diakibatkan perusahaan pada lingkungan sekitarnya.

Indeks LQ45 merupakan salah satu sektor dengan perusahaan- perusahaan yang terdaftar di pasar modal yang memiliki kinerja yang baik.

Indeks LQ45 diartikan dengan kumpulan perusahaan yang berjumlah 45 perusahaan yang dikenal memiliki likuiditas tinggi. Namun, dari jumlah perusahaan tersebut masih ada beberapa perusahaan yang belum menerbitkan laporan keberlanjutan. Dapat dilihat dari gambar grafik berikut.

Sumber: Website masing-masing perusahaan. Data diolah, 2021 Gambar 1.1 Perusahaan Penerbit Sustainability Report

Dari gambar 1.1 menunjukkan bahwa jumlah perusahaan yang sudah menerbitkan sustainability report/laporan keberlanjutan mengalami peningkatan tiap tahunnya. Namun belum secara keseluruhan dari 45 perusahaan yang terdaftar di Indeks LQ45. Komponen likuiditas dan frekuensi perdagangan memang menjadi poin penting dalam pengukuran kinerja perusahaan. Namun, bukan berarti hanya sebatas dengan komponen tersebut. Upaya pelaporan sustainability report juga dapat menjadi komponen penting yang dapat menjadi nilai tambah di mata publik terutama para investor dan calon investor.

Berdasarkan uraian di atas, maka peneliti memutuskan untuk melakukan penelitian lebih lanjut mengenai Pengungkapan Sustainability Report terhadap Kinerja Saham pada Sektor Indeks LQ45 di Bursa Efek Indonesia.

10 15 20 25 30 35 40 45

2016 2017 2018 2019

Perusahaan Penerbit Sustainability Report

B. Rumusan Masalah

Berdasarkan uraian dari latar belakang penelitian, maka dirumuskan masalah dalam penelitian sebagai berikut.

1. Apakah pengungkapan sustainability report dari segi aspek ekonomi berpengaruh terhadap kinerja saham pada sektor indeks LQ45 di Bursa Efek Indonesia?

2. Apakah pengungkapan sustainability report dari segi aspek lingkungan berpengaruh terhadap kinerja saham pada sektor indeks LQ45 di Bursa Efek Indonesia?

3. Apakah pengungkapan sustainability report dari segi aspek sosial berpengaruh terhadap kinerja saham pada sektor indeks LQ45 di Bursa Efek Indonesia?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan beberapa tujuan yaitu :

1. Untuk mengetahui pengaruh pengungkapan sustainability report dari segi aspek ekonomi terhadap kinerja saham pada sektor indeks LQ45 di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh pengungkapan sustainability report dari segi aspek lingkungan terhadap kinerja saham pada sektor indeks LQ45 di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh pengungkapan sustainability report dari segi aspek sosial terhadap kinerja saham pada sektor indeks LQ45 di Bursa Efek Indonesia.

D. Manfaat Penelitian

Berdasarkan hasil penelitian, diharapkan dapat memberikan manfaat sebagai berikut.

1. Manfaat Teoritis

Penelitian ini dapat memberikan tambahan informasi dan bahan kajian dalam pengembangan ilmu khususnya tentang sustainability report.

2. Manfaat Praktis

a. Bagi Dunia Akademik

Sebagai sumbangan pemikiran bagi Institut selaku lembaga pendidikan dalam mengembangkan ilmu pengetahuan di bidang ekonomi terutama dalam bidang pengaruh sustainability report.

b. Bagi Peneliti

Sebagai tambahan pengetahuan bagi penulis agar dapat membandingkan ilmu yang ada dalam perkuliahan atau teori dengan kenyataan di lapangan. Serta sarana pembelajaran dalam penulisan karya ilmiah.

c. Bagi Perusahaan

Melalui penelitian ini, diharapkan bagi perusahaan-perusahaan untuk lebih memperhatikan pelaksanaan tanggung jawab ekonomi, sosial, dan lingkungan sebagai bentuk jaminan bagi stakeholder. Serta diharapkan dapat memberikan tambahan masukan dalam membuat kebijakan demi keberlanjutan perusahaan.

d. Bagi investor

Dengan adanya penelitian ini diharapkan dapat membantu investor dalam memilih perusahaan yang sehat dalam berinvestasi.

10

BAB II

TINJAUAN PUSTAKA

A. Teori Stakeholder (Stakeholder Theory)

Istilah stakeholder awalnya diperkenalkan di Stanford Research Institute (SRI) oleh Freeman pada tahun 1983 yaitu merujuk kepada “those groups without whose support the organization would cease to exist”. Inti dari pemikiran ini mengarah kepada keberadaan suatu organisasi yang sangat dipengaruhi oleh dukungan kelompok-kelompok yang memiliki hubungan dengan organisasi tersebut (Bukhori & Sopian, 2017).

Salah satu strategi untuk menjaga hubungan dengan para stakeholder dan shareholders perusahaan adalah dengan mengungkapkan Sustainability Report yang menginformasikan perihal kinerja ekonomi, sosial dan lingkungannya sekaligus kepada seluruh pemangku kepentingan perusahaan.

Dengan pengungkapan ini, diharapkan perusahaan mampu memenuhi kebutuhan informasi yang dibutuhkan serta dapat mengelola stakeholder agar mendapatkan dukungan oleh para stakeholder yang berpengaruh terhadap kelangsungan hidup perusahaan. Pengungkapan SR diharapkan dapat memenuhi keinginan dari stakeholder sehingga akan menghasilkan hubungan yang harmonis antara perusahaan dengan stakeholdernya sehingga perusahaan dapat mencapai keberlanjutan atau kelestarian perusahaannya (sustainability) (Safitri, 2015).

Pada penelitian Safiti (2015), dalam mengembangkan teori stakeholder, Freeman memperkenalkan konsep stakeholder dalam dua model, yaitu: 1) model kebijakan dan perencanaan bisnis dan 2) model

tanggung jawab sosial perusahaan dari manajemen stakeholder. Model pertama, berfokus kepada kelompok-kelompok yang dukungannya diperlukan untuk kelangsungan usaha perusahaan dengan mengembangkan dan mengevaluasi persetujuan keputusan strategis perusahaan. Artinya bahwa dalam model ini, teori stakeholder mengutamakan pada cara-cara yang dapat digunakan oleh perusahaan untuk mengelola hubungan perusahaan dengan para stakeholder. Pada model kedua, memasukkan pengaruh eksternal yang mungkin berlawanan bagi perusahaan dalam perencanaan perusahaan dan perluasan analisis.

Kelompok-kelompok yang berlawanan ini yakni dengan kepentingan khusus yang memiliki kepedulian terhadap permasalahan sosial termasuk badan regulator government.

Teori ini juga menjelaskan pentingnya perusahaan dalam memuaskan keinginan para stakeholder. Dalam hal ini, masyarakat yang juga merupakan stakeholder mendorong perusahaan mengungkapkan secara sukarela atas investasi lingkungan yang telah dilakukan untuk membuktikan kepada masyarakat atas kepedulian perusahaan dalam menjaga lingkungan dan memberikan nilai tambah serta manfaat bagi masyarakat. Berdasarkan konsep kebermanfaatan yang membangun kerja sama untuk bisa membangun kesinambungan usaha perusahaan maka terciptalah hubungan perusahaan dengan stakeholder. Pengungkapan sustainability report dapat memenuhi keinginan dari stakeholder sehingga akan menghasilkan keadaan yang harmonis antara perusahaan dengan stakeholder-nya untuk dapat mencapai keberlanjutan perusahaan.

B. Teori Legitimasi (Legitimacy Theory)

Menurut Deegan dalam penelitian (Manisa & Defung, 2017) teori legitimasi menegaskan bahwa “perusahaan terus berupaya untuk memastikan bahwa mereka beroperasi dalam bingkai dan norma yang ada dalam masyarakat atau lingkungan dimana perusahaan berada, dimana mereka berusaha untuk memastikan bahwa aktivitas mereka (perusahaan) diterima oleh pihak luar sebagai suatu yang sah”.

Teori legitimasi merupakan teori yang diterapkan oleh perusahaan untuk memperoleh pengesahan atau penerimaan dari masyarakat. Jika suatu perusahaan mendapatkan pengesahan atau penerimaan dari masyarakat, maka perusahaan akan merasa bahwa keberadaan dan aktivitas operasinya akan mendapatkan status dari masyarakat atau lingkungan dimana perusahaan tersebut beroperasi. Selain itu, hal ini akan menjadikan nilai tambah tersendiri bagi perusahaan dimata investor dan pasar akan percaya pada kinerja perusahaan tidak hanya berlangsung pada saat ini, tetapi juga pada prospek perusahaan dimasa yang akan datang. Dengan demikian, para investor akan merespon secara positif dan hal tersebut akan meningkatkan harga saham perusahaan di pasar modal (Fitriyah & Asyik, 2019).

Teori legitimasi berfokus pada interaksi antara perusahaan dengan masyarakat. Teori ini merupakan landasan bagi perusahaan mengenai bagaimana perusahaan mereka dalam memperhatikan apa yang menjadi harapan masyarakat disamping itu mampu menyesuaikan dengan norma sosial yang berlaku dimana perusahaan melangsungkan kegiatan bisnisnya.

Sustainability Report merupakan laporan perusahaan untuk menggambarkan

bentuk tanggungjawab mereka terhadap lingkungan, sehingga dapat diterima oleh masyarakat.

C. Laporan Keberlanjutan (Sustainability Report) 1. Definisi Sustainability Report

Sustainability Report (SR) merupakan bentuk tanggungjawab perusahaan terhadap lingkungannya bagi kepedulian sosial maupun tanggungjawab lingkungan dengan tidak mengabaikan kemampuan dari perusahaan. Pelaksanaan kewajiban ini harus memperhatikan dan menghormati tradisi budaya masyarakat di sekitar lokasi kegiatan usaha tersebut. SR merupakan suatu konsep bahwa perusahaan memiliki suatu tanggungjawab terhadap konsumen, karyawan, pemegang saham, komunitas dan lingkungan dalam segala aspek operasional perusahaan.

Dengan adanya pelaksanaan laporan berkelanjutan SR akan berdampak pada kesinambungan dari perusahaan (Manisa & Defung, 2017).

Sustainability (keberlanjutan) adalah keseimbangan antara people- planet-profit, yang dikenal dengan konsep Triple Bottom Line (TBL).

Sustainability terletak pada pertemuan antara tiga aspek, people-sosial;

planet-environment; dan profit-economic. Istilah Triple Bottom Line dipopulerkan oleh John Elkington pada tahun 1997. Melalui bukunya yang berjudul "Cannibals with Forks, the Triple Bottom Line of Twentieth Century Business", Elkington mengembangkan konsep Triple Bottom Line dalam istilah economic prosperity, environmental quality, dan social justice.

Perusahaan yang ingin berkelanjutan haruslah memerhatikan "3P" (Manisa

& Defung, 2017).

(Hadad & Maftuchah, 2015) Implementasi pembangunan berkelanjutran dapat diterapkan pada suatu usaha/bisnis melalui konsep tripel bottom line dengan memadukan tiga aspek pada pelaksanaan bisnis usahanya, yaitu:

a) Orientasi profit, mempunyai makna sebagai usaha/bisnis yang berkelanjutan secara ekonomi dalam rangka memperoleh keuntungan melalui usaha yang dijalankan.

b) Orientasi people, dimaknai sebagai adanya keberlanjutan kehidupan sosial masyarakat, yang mencakup budaya dan adat istiadat sebagai kearifan lokal masyarakat setempat.

c) Orientasi planet, mempunyai makna berkelanjutan lingkungan hidup dan sumber daya alam, yang diimplementasikan melalui turut berperannya perusahaan dalam rangka memelihara daya dukung dan daya tampung lingkungan hidup.

Sustainability report merupakan praktik pengukuran, pengungkapan dan upaya akuntabilitas dalam mencapai tujuan pembangunan keberlanjutan kepada para pemangku kepentingan baik internal maupun eksternal. Sustainability report disusun berdasarkan pedoman dari Global Reporting Initiative (GRI) yang telah dikembangkan sejak tahun 1990.

Sustainability report dapat disusun secara terpisah (stand alone) dari laporan keuangan ataupun disusun secara bersamaan dengan laporan keuangan. Sustainability report terdiri dari profil perusahaan, profil pelaporan, cakupan dan batasan pelaporan, tata kelola perusahaan, keterlibatan pemangku kepentingan, indikator aspek kinerja seperti perekonomian, lingkungan dan sosial, ketenagakerjaan dan sumber daya

manusia, aspek perlindungan kepada nasabah dan sebagainya (Fitriyah &

Asyik, 2019).

2. Prinsip-Prinsip Pengungkapan Sustainability Report

Menurut Global Reporting Initiative (GRI), prinsip pelaporan berperan penting untuk mencapai transparansi pelaporan keberlanjutan dan oleh karenanya harus diterapkan oleh semua organisasi ketika menyusun laporan keberlanjutan. Panduan Penerapan menjelaskan proses wajib yang harus diikuti oleh sebuah organisasi dalam pengambilan keputusan agar sesuai dengan prinsip-prinsip pelaporan. Prinsip-prinsip pelaporan dibagi menjadi dua kelompok, yaitu prinsip untuk mendefinisikan isi laporan dan prinsip-prinsip untuk mendefinisikan kualitas laporan.

Prinsip-prinsip pelaporan untuk mendefinisikan isi laporan membantu perusahaan untuk memutuskan isi laporan mana yang akan disertakan dalam laporan. Ini melibatkan pertimbangan tantang kegiatan, dampak, dan ekspektasi subtantif perusahaan, serta kepentingan para pemangku kepentingannya. Prinsip-prinsip tersebut terdiri dari:

a. Inklusivitas Pemangku Kepentingan

Perusahaan harus mengindentifikasi para pemangku kepentingannya, dan menjelaskan para organisasi perusahaan itu menanggapi ekspektasi dan kepentingan yang masuk akal dari para pemangku kepentingan. Para pemangku kepentingan didefinisikan sebagai suatu entitas yang diperkirakan akan terpengaruh secara signifikan oleh kegiatan, produk, atau jasa suatu perusahaan.

b. Konteks keberlanjutan

Laporan harus menyajikan kinerja organisasi suatu perusahaan dalam konteks keberlanjutan yang lebih luas. Informasi mengenai kinerja diharapkan untuk diikutsertakan dalam konteks laporan.

c. Materialitas

Laporan harus mencakup topic yang mencerminkan dampak sosial, lingkungan, ekonomi signifikan organisasi perusahaan, atau secara substansial memengaruhi penilaian dan keputusan dari para pemangku kepentingan. Topik yang relevan yang berpotensi untuk dimasukkan dalam laporan adalah topik yang dianggap cukup penting untuk mencerminkan dampak ekonomi, lingkungan, dan sosial organisasi perusahaan, atau memengaruhi keputusan pemangku kepentingan.

d. Kelengkapan

Laporan harus menyertakan cakupan topic material dan batasannya yang cukup untuk mencerminkan dampak ekonomi, lingkungan, dan sosial yang signifikan, dan untuk memungkinkan para pemangku kepentingan untuk menilai kinerja organisasi perusahaan dalam periode pealporan.

Prinsip-prinsip pelaporan untuk mendefinisikan kualitas laporan memandu pilihan untuk memastikan kualitas informasi dalam laporan keberlanjutan, termasuk presentasinya yang tepat. Kualitas informasi penting untuk memungkinkan para pemangku kepentingan untuk membuat penilaian yang valid dan masuk akal mengenai suatu organisasi dalam perusahaan, dan untuk mengambil tindakan yang tepat. Prinsip-prinsip untuk menentukan kualitas laporan antara lain:

a. Akurasi

Prinsip ini dirancang untuk mencerminkan fakta bahwa informasi dapat disampaikan dalam berbagai cara, mulai dari tanggapan kualitatif sampai pengukuran kuantitatif terperinci. Informasi yang dilaporkan harus cukup akuran dan terperinci bagi para pemangku kepentingan untuk menilai kinerja organisai pelapor.

b. Keseimbangan

Informasi yang dilaporkan harus mencerminkan aspek positif dan negatif dari kinerja organisasi pelapor untuk memungkinkan penilaian beralasan atas kinerja secara keseluruhan, penyajian keseluruhan isi laporan diharapkan untuk memberikan gambaran objektif tentang kinerja organisasi.

c. Kejelasan

Organisasi pelapor harus membuat informasi yang tersedia dengan cara yang dapat dimengerti dan dapat diakses oleh para pemangku kepentingan yang menggunakan informasi tersebut. Penting bahwa pemangku kepentingan dapat menemukan informasi yang mereka inginkan tanpa usaha berlebihan. Informasi diharapkan untuk disajikan dalam cara yang dipahami para pemangku kepentingan yang memiliki pemahaman yang cukup mengenai organisasi dan kegiatannya.

d. Keterbandingan

Perusahaan harus memilih, menyusun, dan melaporkan informasi secara konsisten, keterbandingan diperlukan untuk mengevaluasi kinerja. Penting bahwa para pemangku kepentingan dapat membandingkan informasi tentang kinerja ekonomi, lingkungan, sosial

perusahaan saat ini terhadap kinerja organisasi masa lalu, tujuannya, dan sampai tingkat yang dimungkinkan terhadap kinerja perusahaan lainnya.

e. Keandalan

Perusahaan harus mengumpulkan, mencatat, menyusun, menganalisis, dan melaporkan informasi serta proses yang digunakan dalam persiapan laporan dalam bentuk yang dapat diperiksa, serta memiliki kualitas dan materialitas dari informasinya. Penting bahwa para pemangku kepentingan yakin bahwa laporannya dapat diperiksa untuk membuktikan keabsahannya isinya dan sejauh mana prinsip-prinsip pelporan telah diterapkan.

f. Ketepatan waktu

Perusahaan harus melapor secara rutin sehingga informasi tersedia tepat waktu bagi para pemangku kepentingan untuk membuat keputusan yang terinformasi. Kegunaan informasi erat kaitannya dengan apakah informasi itu tersedia tepat waktu bagi pemangku kepentingan untuk mengintegrasikan dalam pengambilan keputusan mereka.

3. Kategori Pengungkapan Sustainability Report

Sustainability reporting yang berdasarkan pada standar GRI harus memberikan refresentasi yang seimbang dan wajar dari kontribusi positif dan negatif organisasi terhadap tujuan pembangunan berkelanjutan.

Standar GRI menciptakan satu bahas yang sama untuk organisasi dan para pemangku kepentingan, sehinga dampak ekonomi, lingkungan, dan sosial dari organisasi-organisasi itu dapat dikomunikasikan dan dipahami.

Sustainability reporting menurut Global Reporting Initiative (GRI) terdiri dari beberapa dimensi berikut:

a. Dimensi Ekonomi

Dalam konteks standar GRI, dimensi ekonomi dari keberlanjutan terkait dampak organisasi pada kondisi ekonomi dari pemangku kepentingannya, dan pada sistem ekonomi pada tingkat lokal, nasional, dan global. Dalam standar ini membahas aliran modal antara pemangku kepentingan yang berbeda, dan dampak utama ekonomi dari sebuah organisasi di seluruh masyarakat. Topik yang dibahas dalam dimensi ini adalah topik kinerja ekonomi, keberadaan pasar sosial organisasi, dampak ekonomi tidak langsung, praktik pengadaan, anti korupsi, dan perilaku anti persaingan.

b. Dimensi Lingkungan

Dalam konteks standar GRI, dimensi keberlanjutan lingkungan menyangkut dampak organisasi pada sistem alami yang hidup dan tak hidup, termasuk tanah, udara, air, dan ekosistem. Input yang digunakan untuk membuat dan mengemas produk dan jasa sebuah organisasi dapat berupa material tak terbarukan, seperti mineral, metal, minyak, gas, dan batu bara, serta material terbarukan seperti kayu, dan air.

c. Dimensi Sosial

Dalam konteks standar GRI, dimensi sosial dari keberlanjutan menyangkut dampak organisasi pada sistem sosial di tempat organisasi beroperasi. Dimensi sosial berisikan sub-kategori :

1) Kepegawaian

Indikator kepegawaian mencakup hubungan tenaga kerja dan manajemen, kesehatan dan keselamatan kerja, pelatihan dan pendidikan, serta keanekaragaman dan kesempatan setara.

2) Hak asasi manusia

Indikator kinerja hak asasi manusia menentukan bahwa organisasi harus selalu memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya dengan memperhatikan asas kesetaraan yang meliputi penerapan prinsip nondiskriminasi, kebebasan berserikat dan perundingan kolektif, tenaga kerja anak, kerja paksa atau wajib kerja, praktik keamanan, hak-hak masyarakat adat, dan penilaian HAM.

3) Masyarakat

Indikator kinerja masyarakat memperhatikan dampak organisasi terhadap masyarakat di mana mereka beroperasi, dan reaksi dari institusi sosial kaitannya dengan kepedulian dan pengelolaan isu-isu seperti komunitas, korupsi, kebijakan publik, serta perilaku anti kompetitif seperti anti-trust dan monopoli.

4) Tanggung jawab atas produk

Indikator kinerja tanggung jawab atas produk mencakup aspek seperti kesehatan keselamatan dari pengguna produk dan pelanggan pada umumnya, pemasaran dan pelabelan, customer privacy, serta kepatuhan sosial ekonomi.

4. Manfaat Pengungkapan Sustainability Report

Dikutip dari Lako (2018) bahwa dalam menerapkan model Sustainability Reporting (SR) meningkatnya kesadaran dan komitmen korporasi global dan Indonesia bukan semata-mata karena dipicu oleh kian menguatnya tekanan pelaku pasar global dan regulasi pemerintah, serta juga kesadaran dari korporasi itu sendiri agar diterima secara luas oleh para stakeholder. Hal ini terjadi ternyata juga dipengaruhi oleh beragam manfaat ekonomi dan non-ekonomi yang bakal diperoleh korporasi baik dalam jangka pendek maupun jangka panjang apabila menerapkan model pelaporan tersebut secara berkelanjutan.

Penerapan SR diyakini dapat meningkatkan apresiasi para stakeholder terhadap akuntabilitas dan transparansi informasi perusahaan yang berimplikasi secara positif terhadap keputusan mereka. Dapat memberikan lisensi kemudahan kepada perusahaan dalam keputusan pendanaan dan investasi serta operasi bisnis dari penerapan model SR tersebut. Selain itu juga diyakini dapat meningkatkan citra, reputasi dan goodwill perusahaan penerapan model SR. Penerapan SR juga diyakini akan meningkatkan inovasi dan continuous improvements; posisi persaingan strategis; dan sistem tata kelola korporasi yang baik dan efektif, serta juga diyakini akan menurunkan risiko bisnis, risiko finansial dan risiko pasar korporasi sebagai dampak positif dari apresiasi para pelaku pasar atau stakeholder.

Sejumlah hasil riset survei mengenai persepsi dan pengakuan para CEO korporasi global terhadap manfaat penerapan SR juga mendukung pernyataan di atas. Berdasarkan data sekuder, sejumlah hasil riset empiris

dari perusahaan-perusahaan yang telah menerapkan model SR juga melaporkan bahwa penerapan SR mendatangkan banyak manfaat ekonomi dalam jangka panjang bagi perusahaan. Baik itu kinerja bisnis, kinerja keuangan, nilai perusahaan dan harga pasar sekuritas perusahaan meningkat dan terus bertumbuh secara berkelanjutan setelah penerapan SR.

D. Kinerja Saham

“Kinerja saham merupakan salah satu patokan dalam menilai kinerja perusahaan yang akan diukur dengan menggunakan nilai pasar saham perusahaan yang beredar di pasar modal yang sangat dipengaruhi oleh kinerja operasi dan juga kinerja keuangan. Kinerja saham diukur dengan menggunakan return dari saham. Return saham ini merupakan pengembalian baik itu berupa keuntungan atupun kerugian yang merupakan hasil dari investasi saham” (I. Putri & Iramani, 2018).

Menurut Tandelilin (2017) Return saham merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya.

(Susanty & Bastian, 2018) Return saham merupakan hasil yang diperoleh dari investasi yang dilakukan investor. Return merupakan motivasi dan prinsip penting dalam investasi serta, kunci yang memungkinkan investor memutuskan pilihan alternatif investasinya. Return dapat diperoleh dari dua bentuk, yaitu dividen dan capital gain (kenaikan harga jual saham atas harga belinya), sehingga investor akan memilih saham perusahaan mana yang akan memberikan return yang tinggi.

E. Tinjauan Empiris

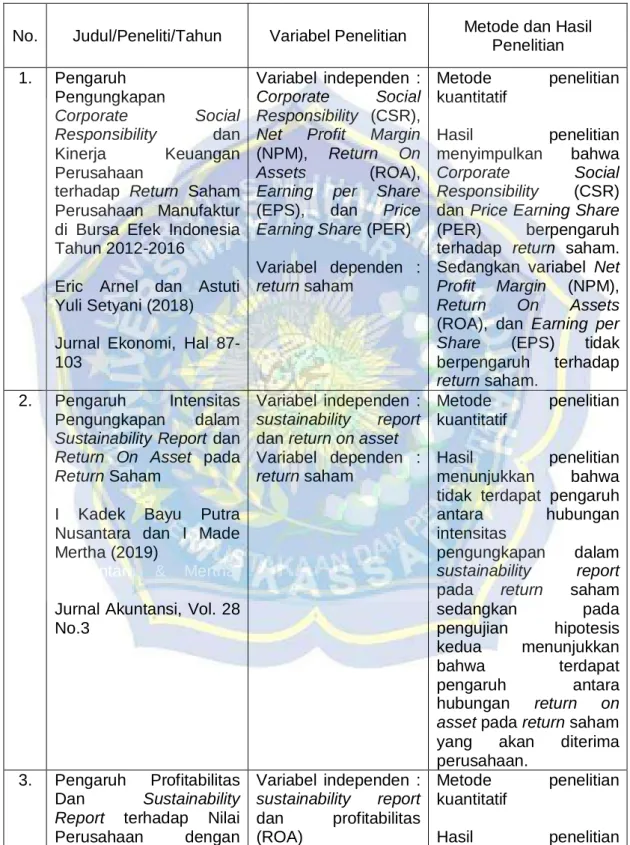

Tabel 2.1 Penelitian Terdahulu

No. Judul/Peneliti/Tahun Variabel Penelitian Metode dan Hasil Penelitian 1. Pengaruh

Pengungkapan

Corporate Social Responsibility dan Kinerja Keuangan Perusahaan

terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2012-2016

Eric Arnel dan Astuti Yuli Setyani (2018)

Jurnal Ekonomi, Hal 87- 103

Variabel independen : Corporate Social Responsibility (CSR), Net Profit Margin (NPM), Return On Assets (ROA), Earning per Share (EPS), dan Price Earning Share (PER) Variabel dependen : return saham

Metode penelitian kuantitatif

Hasil penelitian menyimpulkan bahwa Corporate Social Responsibility (CSR) dan Price Earning Share (PER) berpengaruh terhadap return saham.

Sedangkan variabel Net Profit Margin (NPM), Return On Assets (ROA), dan Earning per Share (EPS) tidak berpengaruh terhadap return saham.

2. Pengaruh Intensitas Pengungkapan dalam Sustainability Report dan Return On Asset pada Return Saham

I Kadek Bayu Putra Nusantara dan I Made Mertha (2019)

(Nusantara & Mertha, 2019)

Jurnal Akuntansi, Vol. 28 No.3

Variabel independen : sustainability report dan return on asset Variabel dependen : return saham

Metode penelitian kuantitatif

Hasil penelitian menunjukkan bahwa tidak terdapat pengaruh antara hubungan intensitas

pengungkapan dalam sustainability report pada return saham

sedangkan pada

pengujian hipotesis kedua menunjukkan

bahwa terdapat

pengaruh antara hubungan return on asset pada return saham yang akan diterima perusahaan.

3. Pengaruh Profitabilitas Dan Sustainability Report terhadap Nilai Perusahaan dengan

Variabel independen : sustainability report dan profitabilitas (ROA)

Metode penelitian kuantitatif

Hasil penelitian

Investment Opportunity Set sebagai Variabel Moderating

Fitriyah dan Nur Fadjrih Asyik (2019)

(Fitriyah & Asyik, 2019) Jurnal Ilmu Dan Riset Akuntansi, Vol. 8

Variabel dependen : nilai perusahaan (Tobin’s Q)

Variabel moderasi : pengungkapan Investment

Opportunity Set (MVE/BVE)

menunjukkan bahwa sustainability report tidak berpengaruh positif

terhadap nilai

perusahaan, profitabilitas

berpengaruh terhadap nilai perusahaan, investment opportunity set belum mampu memoderasi

sustainability report

terhadap nilai

perusahaan dan

investment opportunity set mampu memoderasi profitabilitas terhadap nilai perusahaan.

4. Pengaruh Sustainability Report terhadap Kinerja Keuangan Perusahaan dan Kinerja Pasar pada Perusahaan yang Terdaftar di Bursa Efek Indonesia

Ida Ayu Putu Pradnyan Puspita Dewi, I Putu Mega Juli Semara Putra, dan I Dewa Made Endriana (2019)

Jurnal Ekonomi Dan Bisnis, Vol. 1 No.1

(Dewi et al., 2019)

Variabel Endogen : kinerja keuangan (CR, ROA). Kinerja pasar (EPS dan Tobin’s Q) Variabel Eksogen : sustainability report.

Metode penelitian kuantitatif

Hasil penelitian ini menunjukkan bahwa sustainability report berpengaruh positif terhadap Current Ratio.

Sustainability report berpengaruh positif terhadap Return on Assets. Sustainability report berpengaruh positif terhadap Earning per Share. Sustainability report berpengaruh positif terhadap Tobin's Q.

5. Pengaruh Pengungkapan

Sustainability Report terhadap Kinerja Perusahaan Publik di Indonesia

Winri Mulpiani (2019) Jurnal Studi Akuntansi Dan Keuangan, Vol. 2 No.2

(Mulpiani, 2019)

Variabel independen : sustainability report (SRDI)

Variabel dependen : kinerja keuangan (ROA) dan kinerja pasar (Tobin’s Q)

Metode penelitian kuantitatif

Hasil penelitian ini menunjukkan bahwa pengungkapan dimensi ekonomi, dimensi lingkungan berpengaruh signifikan terhadap kinerja keuangan tetapi tidak berpengaruh terhadap kinerja pasar, sedangkan dimensi sosial tidak berpengaruh

terhadap kinerja keuangan dan kinerja pasar.

6. Pengaruh Pengungkapan

Sustainability Report terhadap Kinerja Pasar Monica Suwandi (2019) (Suwandi, 2019)

Jurnal Akuntansi Bisnis, Vol. 17 No.1

Variabel independen : sustainability report (dimensi ekonomi, lingkungan, sosial, dan HAM)

Variabel dependen : kinerja keuangan (PER)

Metode penelitian kuantitatif

Hasil pengujian pada

penelitian ini

menunjukkan bahwa sustainability report dimensi ekonomi, sustainability report dimensi lingkungan, sustainability report dimensi sosial, dan

kualitas audit

berpengaruh terhadap kinerja keuangan yang diukur dengan return on asset dan price earnings

ratio. Sebagai

tambahan, sustainability report dimensi hak asasi manusia berpengaruh terhadap profitabilitas tetapi tidak berpengaruh terhadap kinerja keuangan pasar.

7. Kinerja Lingkungan dan

Kinerja Saham

Perusahaan Publik di Indonesia

Negina Kencono Putri dan Estri Mufridatul Hikmah (2021)

(N. Putri & Hikmah, 2021)

Jurnal Aplikasi Bisnis Dan Manajemen, Vol. 7 No.1

Variabel independen : kinerja lingkungan (GRI Seri 300)

Variabel dependen : kinerja saham (CAR)

Metode penelitian kuantitatif

Hasil pengujian pada

penelitian ini

menunjukkan bahwa perusahaan yang memiliki kinerja saham yang baik melakukan pelaporan kinerja lingkungan yang baik pula. Hal tersebut ditunjukkan dari nilai uji t yang seluruhnya memiliki arah positif.

Selain itu, komponen energi, hayati, limbah

dan kepatuhan

lingkungan memiliki pengaruh yang secara statistik signifikan.

F. Kerangka Konseptual

Kerangka konseptual digambarkan berdasarkan hubungan antar variabel yang disusun melalui studi kepustakaan. Kerangka konseptual merupakan jalan pemikiran berdasarkan alur logika berpikir untuk pemecahan masalah penelitian, berisi tentang langkah-langkah atau kerangka pemecahan masalah yang harus dilakukan dalam penelitian.

Dalam penelitian ini, variabel independen adalah kinerja ekonomi, kinerja lingkungan, dan kinerja sosial yang merupakan tiga topik yang diungkapkan dalam sustainability report. Sedangkan variabel dependen adalah kinerja saham yang diukur dengan return saham. Maka kerangka konsptual dapat digambarkan seperti gambar berikut.

Gambar 2.1 Kerangka Konseptual Dimensi Ekonomi

(X1)

Dimensi Lingkungan (X2)

Dimensi Sosial (X3) Pengungkapan

Sustainability Report

(X)

Kinerja Saham (Y) Perusahaan

LQ45 yang terdaftar di BEI

G. Hipotesis

Hipotesis penelitian pada dasarnya merupakan jawaban sementara atas rumusan masalah yang telah ditetapkan yang perlu diuji kebenarannya melalui uji statistik. Berdasarkan sustainability report disclosure index GRI 2016 pengungkapan dibagi menjadi tiga aspek yaitu aspek ekonomi, aspek lingkungan, dan aspek sosial. Ketiga aspek ini menggambarkan bagaimana bentuk pertanggungjawaban perusahaan kepada stakeholder ketika perusahaan melakukan kegiatan operasionalnya.

1. Pengaruh pengungkapan dimensi ekonomi terhadap kinerja saham Pengungkapan dimensi ekonomi berkaitan dengan dampak organisasi pada kondisi ekonomi dari pemangku kepentingannya, dan pada sistem ekonomi pada tingkat lokal, nasional, dan global. Dengan pengungkapan kinerja ekonomi akan terlihat bagaimana perusahaan ikut berperan dalam membangun perekonomian di sekitar perusahaan dan secara luas. Pengungkapan dimensi ekonomi dalam sustainability report dipandang sebagai tindakan positif oleh perusahaan untuk menjaga kepercayaan dan hubungan baik dengan investor dan kreditor yang akan berinvestasi di perusahaan. Pernyataan ini sesuai dengan teori stakeholder yang dikemukakan oleh Freeman dalam penelitian Bukhori & Sopian (2017) bahwa keberadaan suatu organisasi sangat dipengaruhi oleh dukungan kelompok-kelompok yang memiliki hubungan dengan organisasi tersebut.

Dalam penelitian yang dilakukan oleh Caesaria & Basuki (2017) menemukan hasil positif bahwa terdapat pengaruh signifikan antara aspek ekonomi terhadap kinerja pasar perusahaan. Aspek ini termasuk aspek

dalam laporan keberlanjutan yang akan mampu menunjukkan kontribusi perusahaannya terhadap perkembangan ekonomi baik global maupun lokal dan meningkatkan citra perusahaan di mata publik, sehingga meningkatkan kinerja pasar perusahaan yang berdampak pada permintaan saham dan return saham. Berdasarkan uraian di atas maka dirumuskan hipotesis dalam penelitian sebagai berikut.

H1 : Pengungkapan dimensi ekonomi berpengaruh positif dan signifikan terhadap kinerja saham

2. Pengaruh pengungkapan dimensi lingkungan terhadap kinerja saham Pengungkapan dimensi lingkungan berkaitan dengan dampak aktivitas organisasi terhadap kondisi lingkungan dimana perusahaan tersebut beroperasi baik lingkungan hidup maupun tidak hidup seperti masyarakat sekitar, keanekaragaman hayati, sumber daya alam, air, udara, tanah, serta ekosistem. Dengan pengungkapan kinerja lingkungan akan terlihat bagaimana perusahaan bertanggung jawab terhadap kehidupan lingkungan sekitar meliputi dampak terkait dengan input (seperti energi dan air), output (seperti limbah, dan emisi), dampak yang berkaitan dengan produk dan jasa perusahaan, serta kepatuhan dan biaya lingkungan. Hal tersebut sejalan dengan teori legitimasi yang dikemukakan oleh Deegan dalam penelitian Manisa & Defung (2017) menyatakan bahwa perusahaan terus berupaya untuk memastikan bahwa mereka beroperasi dalam bingkai dan norma yang ada dalam masyarakat atau lingkungan dimana perusahaan berada, dimana mereka berusaha untuk memastikan bahwa aktivitas mereka diterima oleh pihak luar sebagai suatu yang sah.

Dalam penelitian yang dilakukan oleh N. Putri & Hikmah (2021) bahwa perusahaan yang memiliki kinerja saham yang baik melakukan pelaporan kinerja lingkungan yang baik pula. Hal tersebut ditunjukkan dari nilai uji t yang seluruhnya memiliki arah positif. Selain itu, komponen energi, hayati, limbah dan kepatuhan lingkungan memiliki pengaruh yang secara statistik signifikan. Berdasarkan uraian di atas maka dirumuskan hipotesis dalam penelitian sebagai berikut.

H2 : Pengungkapan dimensi lingkungan berpengaruh positif dan signifikan terhadap kinerja saham

3. Pengaruh pengungkapan dimensi sosial terhadap kinerja saham Pengungkapan dimensi sosial berkaitan dengan dampak organisasi pada sistem sosial di tempat organisasi beroperasi. Pengungkapan kinerja sosial ini bertujuan untuk melihat bagaimana perusahaan bertanggung jawab terhadap kehidupan sosial perusahaan baik internal (seluruh karyawan dan hubungan para karyawannya) maupun eksternal (masyarakat di luar perusahaan).

Berdasarkan teori stakeholder dalam penelitian Bukhori & Sopian (2017), keberadaan suatu organisasi sangat dipengaruhi oleh dukungan kelompok-kelompok yang memiliki hubungan dengan organisasi tersebut.

Diharapkan manajemen organisasi untuk melakukan aktivitas yang dianggap penting oleh stakeholder mereka dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder-nya. Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi seluruh stakeholder.

Dengan terpenuhinya hak tersebut maka akan tercipta hubungan yang harmonis antara perusahaan dengan stakeholder-nya sehingga perusahaan dapat mencapai keberlanjutan. Dalam penelitian yang dilakukan oleh Arnel & Setyani (2018) menemukan hasil positif bahwa pengungkapan tanggung jawab sosial berpengaruh terhadap return saham.

Pengungkapan tanggung jawab sosial selain dapat memperkuat citra perusahaan di mata stakeholders juga merupakan salah satu informasi yang menjadi bahan pertimbangan yang diperhatikan investor dalam memilih tempat investasi. Berdasarkan uraian di atas maka dirumuskan hipotesis dalam penelitian sebagai berikut.

H3 : Pengungkapan dimensi sosial berpengaruh positif dan signifikan terhadap kinerja saham

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif. Penelitian kuantitatif adalah suatu pendekatan penelitian yang bersifat objektif mencakup pengumpulan dan analisis data kuantitatif serta menggunakan metode pengujian statistik (Hermawan & Yusran, 2017:5). Penelitian kuantitatif ini menggunakan jenis penelitian eksplanatori. Jenis penelitian ini digunakan dengan tujuan untuk mengetahui bagaimana suatu variabel mempengaruhi variabel lainnya melalui analisis statistik dari data yang berupa angka-angka guna menguji hipotesis penelitian. Dalam penelitian ini akan meneliti tentang pengaruh sustainability report terhadap kinerja saham (return).

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan terhadap perusahaan-perusahaan yang terdaftar pada indeks LQ45 di Bursa Efek Indonesia (BEI) tahun 2016–2019 yang dapat diakses melalui website idx.co.id dan website masing-masing perusahaan. Penelitian ini akan dilaksanakan selama kurang lebih 2 bulan.

C. Definisi Operasional Variabel dan Pengukuran 1. Variabel bebas (variabel independen)

Apabila ada dua variabel yang saling berhubungan, sedangkan bentuk hubungannya adalah bahwa perubahan variabel yang satu mempengaruhi atau menyebabkan perubahan variabel yang lain, maka

variabel yang mempengaruhi atau variabel penyebab tersebut merupakan variabel bebas atau variabel independen. Variabel ini sering disebut juga sebagai variabel stimulus/prediktor/antecedent.

Variabel independen dalam penelitian ini adalah variabel kinerja ekonomi, variabel kinerja lingkungan, dan variabel kinerja sosial yang merupakan indikator dalam pengungkapan sustainability report. Variabel ini diukur dengan sustainability report disclosure index (SRDI) GRI Standard 2016 yang terdiri dari 77 indikator dengan memberi skor 1 jika satu indikator diungkapkan dan 0 jika tidak diungkapkan. Pengungkapan sustainability report sebagai berikut:

1. Aspek Ekonomi

Aspek keberlanjutan ekonomi terkait dampak organisasi pada kondisi ekonomi dari pemangku kepentingannya, dan pada sistem ekonomi pada tingkat lokal, nasional, dan global. Topik yang dibahas dalam dimensi ini adalah topik kinerja ekonomi, keberadaan pasar sosial organisasi, dampak ekonomi tidak langsung, praktik pengadaan, anti korupsi, dan perilaku anti persaingan.

Berdasarkan Sustainability Report Disclosure Index (SRDI) GRI Standard 2016, pengungkapan kinerja ekonomi memiliki 13 indikator yang diharapkan untuk diungkapkan dalam laporan keberlanjutan.

Rumus perhitungan SRDI pada dimensi ekonomi yaitu:

EcDI

=

nk

2. Aspek Lingkungan

Aspek keberlanjutan lingkungan menyangkut dampak organisasi pada sistem alami yang hidup dan tak hidup, termasuk tanah, udara, air, dan ekosistem. Input yang digunakan untuk membuat dan mengemas produk dan jasa sebuah organisasi dapat berupa material tak terbarukan, seperti mineral, metal, minyak, gas, dan batu bara, serta material terbarukan seperti kayu, dan air.

Berdasarkan Sustainability Report Disclosure Index (SRDI) GRI Standard 2016, pengungkapan dari aspek lingkungan memiliki 30 indikator yang diharapkan untuk diungkapkan dalam laporan keberlanjutan. Rumus untuk SRDI pada dimensi lingkungan yaitu:

3. Aspek Sosial

Aspek keberlanjutan sosial menyangkut dampak organisasi pada sistem sosial di tempat organisasi beroperasi. Dimensi sosial berisikan sub- kategori seperti kepegawaian, hak asasi manusia, masyarakat, dan tanggung jawab atas produk.

Berdasarkan Sustainability Report Disclosure Index (SRDI) GRI Standard 2016, pengungkapan dari aspek sosial memiliki 34 indikator yang diharapkan untuk diungkapkan dalam laporan keberlanjutan.

Rumus untuk SRDI pada dimensi sosial yaitu:

2. Variabel tidak bebas (variabel dependen)

Apabila ada dua variabel yang saling berhubungan, sedangkan bentuk hubungannya adalah bahwa perubahan variabel yang satu mempengaruhi atau menyebabkan perubahan variabel yang lain, maka variabel yang dipengaruhi atau variabel yang disebabkan merupakan variabel tidak bebas atau variabel dependen. Variabel ini sering disebut juga sebagai variabel output/kriteria/konsekuen. Variabel dependen dalam penelitian ini yaitu kinerja saham. Kinerja saham adalah ukuran dari return saham yang dilihat selama periode tertentu baik secara harian, mingguan, bulanan maupun tahunan. Dalam kinerja saham terdapat dua komponen

diantaranya yaitu keuntungan atau kerugian modal (capital gain/capital loss) dan dividen.

Return saham merupakan salah satu faktor yang memotivasi investor untuk berinvestasi saham. Jadi return saham merupakan tingkat pengembalian dari suatu investasi saham selama periode tertentu sebagai imbalan atas keberanian investor dalam menanggung risiko atas investasi saham yang dilakukan. Return saham dapat dihitung dengan rumus berikut:

D. Populasi dan Sampel Penelitian

Populasi merupakan wilayah generalisasi yang terdiri atas subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi, populasi bukan hanya orang, akan tetapi juga bisa organisasi, binatang, hasil karya manusia, dan benda-benda alam yang lain. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan di sektor indeks LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2016-2019.

Tabel 3.1

Daftar Populasi Perusahaan Indeks LQ45 di BEI Tahun 2016-2019

No. Kode Nama Perusahaan 2016 2017 2018 2019

Feb Ags Feb Ags Feb Ags Feb Ags 1. AALI Astra Agro Lestari

Tbk. [S] (Plantation, 12)

X X X X

2. ADHI Adhi Karya (Persero) Tbk. [S]

(Building

Construction, 62)

X

3. ADRO Adaro Energy Tbk.

[S] (Coal Mining, 21)

X X X X X X

4. AKRA AKR Corporindo Tbk. [S] (Wholesale (Durable and Non- Durable Goods, 91)) 5. ANTM Aneka Tambang

Tbk. [S] (Metal and Mineral Mining, 23) 6. ASII Astra International

Tbk. [S] (Automotive and Components, 42)

7. ASRI Alam Sutera Realty Tbk. [S] (Property and Real Estate, 61)

X X X X X

8. BBCA Bank Central Asia Tbk. (Bank, 81) 9. BBNI Bank Negara

Indonesia (Persero) Tbk. (Bank, 81) 10. BBRI Bank Rakyat

Indonesia (Persero) Tbk. (Bank, 81) 11. BBTN Bank Tabungan

Negara (Persero) Tbk. (Bank, 81) 12. BMRI Bank Mandiri

(Persero) Tbk.

(Bank, 81)

13. BMTR Global Mediacom Tbk. [S] (Investment Company, 98)

X X X X

14. BSDE Bumi Serpong Damai Tbk. [S]

(Property and Real Estate, 61)

X X X X

15. CPIN Charoen Pokphand Indonesia Tbk. [S]

(Animal Feed,36)

X X X

16. GGRM Gudang Garam Tbk.

(Tobacco

Manufacturers, 52)

X X X X X X X X

17. HMSP HM Sampoerna Tbk.

(Tobacco

Manufacturers, 52)

X X X X X X X X

18. ICBP Indofood CBP Sukses Makmur Tbk. [S] (Food and Beverages, 51)

X X X X X X X X

19. INCO Vale Indonesia Tbk.

[S] (Metal and Mineral Mining, 23) 20. INDF Indofood Sukses

Makmur Tbk. [S]

(Food and

Beverages, 51)

X X X X X X X X

21. INTP Indocement Tunggal Prakasa Tbk. [S]

(Cement, 31)

22. JSMR Jasa Marga

(Persero) Tbk. [S]

(Toll Road, Airport, Harbor and Allied Products, 72)

23. KLBF Kalbe Farma Tbk.

[S]

(Pharmaceuticals, 53)

X X

24. LPKR Lippo Karawaci Tbk.

[S] (Property and Real Estate, 61)

X X

25. LPPF Matahari

Department Store Tbk. [S] (Retail Trade, 93)

X X X X X X X X

26. LSIP PP London

Sumatera Tbk. [S]

(Plantation,12)

X X X X

27. MNCN Media Nusantara Citra Tbk. [S]

(Advertising, Printing and Media,95)

X X X X X X X X

28. MPPA Matahari Putra Prima Tbk. [S]

(Retail Trade, 93)

X X X X X X

29. MYRX Hanson International X X X

Tbk. [S] (Investment Company, 98) 30. PGAS Perusahaan Gas

Negara (Persero) Tbk. [S] (Energy, 71) 31. PTBA Tambang Batubara

Bukit Asam

(Persero) Tbk. [S]

(Coal Mining, 21) 32. PTPP PP (Persero) Tbk.

[S] (Building Construction, 62)

X X X X X X X X

33. PWON Pakuwon Jati Tbk.

(Property and Real Estate, 61)

X

34. SCMA Surya Citra Media Tbk. [S] (Advertising, Printing and Media,95)

X X X X X X X X

35. SILO Siloam International Hospitals Tbk. [S]

(Healthcare, 96)

X X X X X X

36. SMGR Semen Indonesia (Persero) Tbk. [S]

(Cement, 31)

37. SMRA Summarecon Agung Tbk. (Property and Real Estate, 61)

X X X X

38. SRIL Sri Rejeki Isman Tbk. (Textile, Garment, 43)

X X X X X X X X

39. SSMS Sawit Sumbermas Sarana Tbk. [S]

(Plantation, 12)

X X

40. TBIG Tower Bersama Infrastructure Tbk.

X X X X X X X

41. TLKM Telekomunikasi Indonesia (Persero)

Tbk. [S]

(Telecommunication, 73)

X X X X X X

42. UNTR United Tractors Tbk.

(Wholesale (Durable and Non-Durable Goods, 91))

43. UNVR Unilever Indonesia Tbk. [S] (Cosmetics and Household, 54) 44. WIKA Wijaya Karya (Persero) Tbk. [S]