5 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Laporan Keuangan

Laporan keuangan disusun dan disajikan sekurang-kurangnya sekali dalam setahun. Bersifat umum artinya tidak dimaksudkan untuk memenuhi kebutuhan pihak tertentu, tetapi untuk memenuhi kepentingan sejumlah besar pemakai, seperti pemilik perusahaan, para investor, para kreditur dan pemerintah. Bersifat historis, artinya menununjukkan apa yang telah dilakukan manajemen pihak perusahaan, sehingga merupakan pertanggungjawaban manajemen pihak perusahaan atas sumber daya yang dipercayakan kepadanya. (Somantri, 2011:89)

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan”. (Baridwan, 2014:17)

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba-rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan internal perusahaan.

Sementara itu, untuk laporan lebih luas dilakukan satu tahun sekali.

Disamping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut dianalisis. (Kasmir, 2016:7)

“Laporan keuangan adalah hasil dari proses akuntansi yang digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

6

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan”. (Munawir, 2014:2)

2. Tujuan Laporan Keuangan

Laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memilik kepentingan terhadap perusahaan. Berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan adalah sebagai berikut :

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dal suatu periode.

g. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

h. Informasi keuangan lainnya. (Kasmir, 2016:10-11)

Berdasarkan PSAK No. 1 (Revisi, 1998) dalam IAI (2007:1.2) tujuan laporan keuangan untuk tujuan umum adalah :

a. Memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi pemilik perusahaan, para investor, para kreditur dan pemerintah dalam rangka membuat keputusan- keputusan ekonomi.

b. Menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Laporan keuangan yang disiapkan dan disajikan oleh perusahaan pada umumnya akan memenuhi kebutuhan para pengguna laporan laporan

7

keuangan dalam membuat keputusan ekonomi di masa yang akan datang maupun sekarang, seperti :

a. Untuk memutuskan kapan dilakukannya pembelian, penjualan maupun menyimpan surat berharga perusahaan baik berupa saham, obligasi dan surat berharga lainnya.

b. Untuk menilai kinerja dan kualitas pertanggungjawaban pihak manajemen perusahaan.

c. Untuk menilai kemampuan perusahaan untuk membayar upah/gaji kepada para karyawannya.

d. Untuk mengetahui besarnya perolehan keuntungan/kerugian yang mampu diperoleh dan dibagikan (dividen) oleh perusahaan.

e. Untuk menilai keamanan bagi para investor dan kreditur atas pemberian pinjaman kepada perusahaan.

f. Untuk menentukan kebijakan pembayaran pajak. (Sulistiyowati,2010:5) 3. Komponen Laporan Keuangan

Menurut Munawir (2014:13) sebelum dilakukannya perhitungan rasio keuangan terhadap suatu laporan keuangan, seorang peneliti harus mempunyai pengertian yang mendalam tentang bentuk-bentuk maupun prinsip-prinsip dalam penyusunan laporan keuangan serta masalah- masalah yang mungkin timbul dalam pnyusunan laporan keuangan tersebut. Adapun komponen laporan keuangan adalah sebagai berikut :

8

a. Laporan Posisi Keuangan (Neraca)

Laporan posisi keuangan (neraca) adalah laporan yang sistematis tentang aktiva/asset, hutang serta modal yang dibuat oleh perusahaan pada waktu tertentu. Laporan posisi keuanga (neraca) bertujuan untuk menunjukkan posisi keuangan suatu perusahaan pada tanggal tertentu. (Munawir,2014:13)

Neraca (balance sheet) merupakan laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Posisi Keuangan yang dimaksud adalah jenis dan nilai perkiraan- perkiraan pada kolompok asset, kewajiban dan ekuitas pemilik.

Perkiraan-perkiraan itu termasuk dalam kelompok perkiraan riil atau permanen (riil account). Mekanisme perkiraan riil adalah saldo akhir periode sebelumnya sebagai saldo awal periode yang baru. (Suharli,2014:64)

“Neraca (balance sheet) merupakan laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan dimaksudkan adalah posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan”.

(Kasmir,2016:28-29) b. Laporan Laba Rugi

“Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi-laba yang diperoleh oleh suatu perusahaan selama periode tertentu”. (Munawir,2014:26)

Laporan laba rugi (income statement) merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu. Dalam laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh. Kemudian, juga tergambar jumlah biaya dan jenis- jenis biaya yang dikeluarkan selama periode tertentu. Dari jumlah pendapatan dan biaya ini terdapat selisih yang disebut

9

laba atau rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, perusahaan dikatakan laba. Sebaliknya bila jumlah pendapatan lebih kecil dari jumlah biaya, perusahaan dikatakan rugi. (Kasmir,2016:29)

“Laporan laba rugi (income statement) adalah laporan kinerja keuangan perusahaan selama periode tertentu. Kinerja keuangan yang dimaksud adalah jenis dan nilai perkiraan-perkiraan pada kelompok pendapatan, beban, keuntungan dan kerugian”. (Suharli,2014:64)

c. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal diperusahaan. Laporan perubahan modal jarang dibuat bila tidak terjadi perubahan modal. Artinya laporan ini baru dibuat bila memang ada perubahan modal.

(Kasmir,2016:29)

Laporan perubahan modal adalah laporan perubahan modal pemilik (investor) selama periode tertentu. Modal pemilik tergantung dari jenis perusahaan, apakah perusahaan tersebut berdiri sebagai perusahaan perseorangan (UD atau PD), perusahaan persekutuan (Firma atau CV) atau perusahaan perseroan (PT). (Suharli,2014:64)

d. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, bain yang berpengaruh langsung atau tidak langsung terhadap kas.

Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan. Laoran kas terdiri arus kas masuk (cash in) dan arus kas keluar (cash out) selama periode tertentu. Kas masuk, terdiri uang yang masuk keperusahan, seperti hasil penjualan atau penerimaan lainnya, sedangkan kas keluar merupakan sejumlah jumlah pengeluaran dan jenis-jenis pengeluaran seperti pembayaran biaya operasional perusahaan. (Kasmir,2016:29-30)

10

Laporan arus kas adalah laporan arus kas perusahaan selama periode tertentu yang diklasifikan dalam aktivitas opersi, aktivitas investasi, dan aktivitas pendanaan. Penyususnan laporan arus kas berdasarkan neraca, laporan laba rugi tahun berjalan dan informasi relevan lain sehingga tidak ada perkiraan khusus dalam laporan arus kas. Format laporan arus kas dapat disusun dengan menggunakan metode langsung atau metode tidak langsung.Laporan ini merupakan ikhtisar arus kas masuk dan kas keluar yang didalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi, dan kegiatan Pendanaan. Arus kas (cash flow) adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu perusahaan selama satu periode. (Suharli,2014:65)

e. Catatan atas Laporan keuangan

Laporan catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dulu sehingga jelas. Hal ini perlu dilakukan agar pihak-pihak yang berkepentingan tidak salah dalam menafsirkannya. (Kasmir,2016:30)

Catatan atas laporan keuangan adalah laporan rincian dari laporan posisi keuangan/neraca, laporan laba rugi, laporan perubahan modal dan laporan arus kas, termasuk estimasi dan metode penilaian

11

yang digunakan untuk menyusun keempat laporan keuangan tersebut.

(Suharli,2014:65)

4. Pihak-pihak yang Berkepentingan (Stakeholder) atas Laporan Keuangan Adapun pihak-pihak yang berkepentingan terhadap laporan keuangan maupun perkembangan suatu perusahaan tersebut adalah : a. Pihak Internal

1) Pihak Manajemen

“Pihak manajemen berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan pengendalian (controling) pengkoordinasian (coordinating) dan perencanaan (planning) suatu perusahaan”. (Sugiono,2008:4)

Kepentingan pihak manajemen perusahaan terhadap laporan keuangan perusahaan yang mereka buat juga memiliki arti tertentu. Bagi pihak manajemen laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu. Berikut ini nilai penting laporan keuangan bagi manajemen :

a) Dengan laporan keuangan yang dibuat, manajemen dapat menilaii dan mengevaluasi kinerja mereka dalam suatu periode apakah telah mencapai target-target atau tujuan yang telah ditetapkan atau tidak.

b) Manajemen juga akan melihat kemampuan mereka mengoptimalkan sumber daya yang dimiliki perusahaan yang ada selama ini.

c) Laporan keuangan dapat digunkan untuk melihat kekuatan dan kelemahan yang dimiliki perusahaan saat ini sehingga dapat menjadi dasar pengambilan keputusan di masa yang akan datang.

d) Laporan keuangan dapat digunakan untuk mengambil keputusan keuangan ke depan berdasarkan kekuatan dan kelemahan yang dimiliki perusahaan, baik dalam hal perencanaan, pengawasan, dan pengendalian ke depan

12

sehingga target-target yang diinginkan dapat tercapai.

(Kasmir,2016:20) 2) Pemilik Perusahaan

“Pemilik perusahaan, dengan menganalisa laporan keuangannya pemilik dapat menilai berhasil atau tidaknya manajemen dalam memimpin perusahaan”. (Sugiono,2008:4)

Pemilik perusahaan adalah mereka yang memilik usaha tersebut. Hal ini tercermin dari kepemilikan saham yang dimilikinya. Kepentingan bagi para pemegang saham yang merupakan pemilik perusahaan terhadap hasil laporan keuangan yang telah dibuat adalah :

a) Untuk melihat kondisi dan posisi perusahaan saat ini.

b) Untuk melihat perkembangan dan kemajuan perusahaan dalam suatu periode. Kemajuan dilihat dari kemampuan manajemen dalam menciptakan laba dan pengembangan aset perusahaan. Dari laporan ini pemilik dapat menilai kedua hal tersebut apakah ada perubahan atau tidak. Kemudian, jika memperoleh laba, pemilik akan tau berapa dividen yang akan diperolehnya.

c) Untuk menilai kinerja manajemen atas target yang telah ditetapkan. Artinya penilaian diberikan untuk manajemen perusahaan kedepan, apakah perlu pergantian manajemen atau tidak. Kemuadian, disusun rencana berikutnya untuk menentukan langkah-langkah apa saja yang perlu dilakukan, baik penambahan maupun perbaikan. (Kasmir,2016:19) b. Pihak Ekternal

1) Investor

Para investor berkepentingan dengan resiko yang melekat serta hasil perkembangan dari investasi yang mereka lakukan.

Dengan laporan keuangan para investor dapat menentukan apakah mereka harus mempertahankan dan menambah investasi yang mereka lakukan, atau menjual investasi tersebut. Para pemegang saham tertarik dengan informasi yang berhubungan dengan penilaian

13

kinerja terhadap perusahaan dalam menilai kemampuan perusahaan untuk membayar dividen. (Paujiyanti,2015:132)

Invetor adalah pihak yang hendak menanamkan dana di suatu perusahaan. Jika suatu perusahaan memerlukan dana untuk memperluas usaha atau kapasitas usahanya disamping memperoleh pinjaman dari lembaga keuangan seperti bank dapat pula diperoleh dari para investor melalui penjualan saham. Dalam memilih sumber dana pihak perusahaan memiliki berbagai pertimbangan tentunya seperti faktor bunga dan jumlah angsuran ke depan. Namun, di sisi lain, perusahaan juga ingin memberikan peluang kepemilikan kepada masyarakat atau pihak lainnya.

Bagi investor yang ingin menanamkan dananya dalam suatu usaha sebelum memutuskan untuk membeli saham, perlu mempertimbangkan banyak hal secara matang. Dasar pertimbangan investor adalah dari laporan keuangan yang disajikan perusahaan yang akan ditanamnya. Dalam hal ini investro akan melihat prospek usaha ini sekarang dan masa yang akan datang. Prospek yang dimaksud adalah keuntungan yang akan diperolehnya (dividen) serta perkembangan nilai saham kedepan. Setelah itu, barulah investor dapat mengambil keputusan untuk membeli saham suatu perusahaan atau tidak. (Kasmir,2016:22-23)

Investor memerlukan analisa laporan keuangan dalam rangka penentuan kebijakan penanam modalnya. Bagi investor, yang penting adalah tingkat imbalan (return) dari modal yang telah atau akan ditanam dalam suatu perusahaan tersebut. (Sugiono,2008:4) 2) Kreditur

“Kreditur merasa berkepentingan terhadap pengembalian/pembayaran kredit yang telah diberikan kepada perusahaan, mereka perlu mengetahui kinerja kinerja keuangan jangka pendek (likuiditas) dan profitabilitas dari perusahaan”.

(Sugiono,2008:4)

14

Kreditur adalah pihak penyandang dana bagi perusahaan.

Artinya pihak pemberi dana seperti bank atau lembaga keuangan lainnya. Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan sebelumnya.

Bagi pihak kreditur, prinsip kehati-hatian dalam menyalurkan dana (pinjaman) kepada berbagai perusahaan sangat diperlukan. Kepentingan pihak kreditur antara lain sebagai berikut :

a) Pihak kreditur tidak ingin usaha yang dibiayainya mengalami kegagalan dalam hal pembayaran kembali pinjaman tersebut (macet). Oleh karena itu, pihak kreditur sebelum mengucurkan kreditnya, terlebih dulu melihat kemampuan perusahaan untuk membayarnya. Salah satu ukuran kemampuan perusahaan dapat dilihat dari laporan keuangan yang telah di buat.

b) Pihak kreditur juga perlu memantau terhadap kredit yang sudah berjalan untuk melihat kepatuhan perusahaan membayar kewajibannya. Oleh karena itu, kelayakan usaha yang akan dibiayai dan besarnya jumlah pinjaman yang disetujui akan tergambar dari laporan keuangan yang dibuat.

c) Pihak kreditur juga tidak ingin kredit atau pinjaman yang diberikan justru menjadi beban nasabah dalam pengembaliannya apabila ternyata kemampuan perusahaan diluar dari yang diperkirakan. (Kasmir,2016:21-22)

Kreditur atau pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo untuk kreditur, sedangkan untuk pemberi pinjaman memungkinkan mereka untuk memutuskan apakah pinjaman serta bunga dapat dibayar pada saat jatuh tempo. Perbedaan kreditur dengan pemberi pinjaman ialah kreditur berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dari pada pemberi pinjaman kecuali jika perusahaan sebagai pelanggan utama mereka dan sebaliknya pemberi

15

pinjaman berkepentingan pada perusahaan dalam tenggang waktu yang lebih panjang dari pada kreditur. (Paujiyanti,2015:132-133) 3) Pemerintah

Pemerintah sangat berkepntingan terhadap laporan keuangan perusahaan tersebut, disamping untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan tersebut juga sangat diperlukan oleh Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar perencanaan pemerintah.

(Sugiono,2008:4)

“Pemerintah dan berbagai lembaga berkepentingan dengan aktivitas perusahaan untuk menetapkan kebijakan perpajakan dan sebagai dasar untuk menyusun statistik pendapatan nasional”.

(Paujiyanti,2015:133)

Pemerintah juga memiliki nilai penting atas laporan keuangan yang dibuat perusahaan. Bahkan pemerintah melalui Departemen Keuangan mewajibkan kepada setiap perusahaan untuk menyusun dan melaporkan keuangan perusahaan secara periodik. Arti penting laporan keuangan bagi pihak pemerintah adalah :

a) Untuk menilai kejujuran perusahaan dalam melaporkan seluruh keuangan perusahaan yang sesungguhnya.

b) Untuk mengetahui kewajiban perusahaan terhadap negara dari hasil laporan keuangan yang dilaporkan. Dari laporan ini akan terlihat jumlah pajak yang harus dibayar kepada negara secara jujur dan adil. (Kasmir,2016:22)

4) Karyawan

“Karyawan berkepentingan dengan laporan keuangan dari perusahaan dimana mereka bekerja karena sumber penghasilan

16

mereka tergantung pada pendapatan perusahaan yang bersangkutan”.

(Sugiono,2008:4)

“Karyawan tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa manfaat pensiun dan kesempatan kerja”. (Paujiyanti,2015:132)

5. Perhitungan Laporan Keuangan

a. Pengertian Perhitungan Laporan Keuangan

“Perhitungan laporan keuangan merupakan proses untuk membedah laporan keuangan, menelaah masing-masing unsur dan menelaah hubungan di antara unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan”. (Arifin,2007:30)

Menurut Lembaga Studi Manajemen Anggaran Publik (LS- MAP, 2010) menyatakan bahwa menurut Ikatan Akuntan Indonesia perhitungan laporan keuangan adalah perhitungan terhadap neraca dan perhitungan laba rugi serta segala keterangan-keterangan yang dimuat dalam lampiran-lampiran nya untuk mengetahui gambaran tentang posisi keuangan dan perkembangan usaha perusahaan yang bersangkutan.

Perhitungan laporan keuangan merupakan proses pengidentifikasian ciri-ciri keuangan perusahaan yang didapat dari data- data akuntansi serta laporan keuangan lainnya. Untuk itu perhitungan laporan keuangan perlu dilakukan dengan menggunakan metode dan

17

teknik perhitungan yang tepat untuk perusahaan sehingga hasil yang diharapkan benar-benar tepat pula. (Kasmir,2016:67)

“Perlunya menganalisa laporan keuangan adalah untuk dapat memperluas serta mempertajam informasi-informasi yang disajikan dalam laporan keuangan serta dapat menggali dan mengungkapkan berbagai hal yang tersembunyi didalam nya”. (Sugiono,2008:10)

b. Tujuan dan Kegunaan Perhitungan Laporan Keuangan

“Laporan keuangan akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data laporan keuangan tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisa lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil”. (Munawir, 2014:31)

Tujuan analisis laporan keuangan secara garis besar adalah sebagai berikut :

1) Screening (sarana informasi), analisis dilakukan hanya berdasarkan laporan keuangan saja. Dengan demikian seorang analis tidak perlu turun langsung ke lapangan untuk mengetahui situasi serta kondisi perusahaan yang dianalisa.

2) Understanding (pemahaman), analisis dilakukan dengan cara memahami perusahaan, kondisi keuangannya dan bidang usahanya serta hasil usahanya.

3) Forecasting (peramalan), analisis dapat digunakan juga untuk meramalkan kondisi perusahaan pada masa yang akan datang.

4) Diagnosis (diagnosa), analisis memungkinkan untuk dapat melihat kemungkinan terdapatnya masalah baik di dalam manajemen ataupun masalah yang lain dalam perusahaan.

5) Evaluation (evaluasi), analisis digunakan untuk menilai serta mengevaluasi kinerja perusahaan termasuk manajemen dalam meningkatkan tujuan perusahaan serta efesiensi.

Adapun kegunaan analisis laporan keuangan adalah sebagai berikut :

1) Untuk memberikan informasi yang lebih mendalam terhadap laporan keuangan itu sendiri.

18

2) Untuk mengungkapkan hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan.

3) Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

4) Dapat digunakan untuk membandingkan dengan perusahaan lain atua dengan perusahaan lain secara industri (vertikal).

5) Untuk memahami situasi dan kondisi keuangan perusahaan.

6) Dapat juga digunakan untuk memprediksi bagaimana keadaan perusahaan pada masa mendatang (proyeksi).

(Sugiono,2008:10)

Tujuan dan kegunaan bagi berbagai pihak dengan adanya perhitungan laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat perhitungan laporan keuangan adalah :

1) Untuk mengetahui posisi keuangan perusahaan dalam periode tertentu.

2) Untuk mengetahui kekurangan perusahaan dengan cara mengetahui kelemahannya.

3) Untuk mengetahui kekuatan apa saja yang dimiliki oleh perusahaan;

4) Untuk mengetahui langkah-langkah yang diambil oleh perusahan, perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini;

5) Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penggantian atau tidak karena sudah dianggap berhasil atau gagal;

6) Sebagai alat pembanding dengan perusahaan sejenis tentang hasil yang mereka capai. (Kasmir,2016:68)

19

c. Kelemahan Perhitungan Laporan Keuangan

Selain tujuan dan kegunaan, terdapat pula kelemahan-kelemahan dalam perhitungan laporan keuangan, sebagai berikut :

1) Objek analisa laporan keuangan hanya didasarkan pada laporan keungannya. Selain dari laporan keuangan kita harus pula melihat aspek-aspek lainnya. Situasi ekonomi, gaya manajemen, lingkungan sekitar dan lain-lain.

2) Objek laporan keuangan bersifat data historis yang kadang-kadang berbeda dengan kondisi masa depan. (Sugiono,2008:10)

d. Metode dan Teknik dalam Perhitungan Laporan Keuangan 1) Metode Perhitungan Laporan Keuangan

Terdapat dua macam metode perhitungan laporan keuangan yang biasa dipakai, yaitu sebagai berikut :

a) Metode Analisis Horizontal

“Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laoran keuangan untuk beberapa periode.

Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain”. (Kasmir,2016:69-70)

“Analisis horizontal adalah analisis mengadakan perbandingan laporan keuangan untuk beberapa periode atau beberapa saat, sehingga akan diketahui perkembangannya.

Metode ini disebut juga dengan nama metode dinamis.”

(Munawir,2014:36) b) Metode Analisis Vertikal

“Analisis vertikal merupakan analisis yang dilakukan hanya pada satu periode laporan keuangan. Analisis dilakukan

20

antara pos-pos yang ada. Informasi yang diperoleh untuk satu periode dan tidak diketahui perkembangannya dari periode ke periode”. (Kasmir,2016:69)

Analisis vertikal yaitu apabila laporan keuangan yang di hitung hanya meliputi satu periode atau satu saat saja, yaitu dengan memperbandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut, sehingga hanya dapat diketahui keadaan keuangan atau hasil operasi pada saat itu saja. (Munawir,2014:36)

Sedangkan teknik menghitung yang biasa digunakan dalam perhitungan laporan keuangan adalah dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih.

2) Teknik Perhitungan Laporan Keuangan a) Teknik Perbandingan Laporan Keuangan

“Perbandingan laporan keuangan adalah metode dan teknik analisa dengan cara membandingkan laporan keuangan untuk dua periode atau lebih. Dengan menggunakan teknik ini dapat diketahui perubahan-perubahan yang terjadi.

(Munawir,2014:36)

Perbandingan antara laporan keuangan merupakan analisis yang dilakukan dengan membandingkan laporan keuangan lebih dari satu periode. Artinya minimal dua periode atau lebih. Dari analisis ini akan dapat dikethaui perubahan- peruabah yang terjadi. Perubahan yang terjadi dapat berupa kenaikan atau penururnan dari masing-masing komponen. Dari perubahan tersebut terlihat masing- masing kemajuan atau kegagalan dalam mencapai target yang telah ditetapkan sebelumnya. (Kasmir,2016:70)

21

Perbandingan laporan keuangan dilakukan berdasarkan laporan keuangan yang disusun secara horizontal dan dibandingkan antara pos yang satu dengan pos yang lain dalam rupiah maupun unit. Dengan menggunakan teknik ini dapat menunjukkan adanya kenaikan atau penurunan pos-pos dalam laporan keuangan dalam rupiah, unit, persentasi, dan perbandingan. Arifin (2007:71)

b) Teknik Perhitungan Rasio Keuangan

“Teknik perhitungan rasio dilakukan dengan membandingkan data laporan keuangan dalam pos keuangan yang relevan dan signifikan”. (Arifin,2007:71)

“Perhitungan rasio merupakan perhitungan yang digunakan untuk mengetahi hubungan pos-pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi”. (Kasmir,2016:72)

“Perhitungan rasio adalah suatu metode perhitungan untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut”. (Munawir,2014:37)

6. Pengertian Perhitungan Rasio Keuangan

“Rasio keuangan merupakan alat analisis yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara

22

elemen yang satu dengan elemen yang lain dalam suatu laporan keuangan”. (Arifin,2007:32)

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa ngka-angka dalam satu periode maupun beberapa periode. (Kasmir,2016:104)

Perhitungan rasio keuangan suatu perusahaan digunakan untuk mengetahui keadaan dan perkembangan keuangan perusahaan terutama bagi pihak manajemen. Hasil perhitungan dapat digunakan untuk melihat kelemahan perusahaan selama waktu periode berjalan. Kelemahan yang terdapat di perusahaan dapat segera diperbaiki, sedangkan hasil yang cukup baik harus dipertahankan. Sehingga perhitungan rasio keuangan dapat digunakan untuk penyusunan rencana di tahun depan.

(Sumaryono,2012:63)

7. Jenis-Jenis Rasio Keuangan berdasarkan Surat Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999

Terdapat sepuluh rasio keuangan yang dapat digunakan dalam menghitung rasio keuangan perusahaan berdasarkan Surat Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999, yaitu : (BPKP, 2016:68).

23

a. Rasio Laba terhadap Aktiva Produktif

“Rasio ini untuk mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan laba dari aktiva produktif yang dikelola”. (Suegiarto,2015:22)

Laba sebelum Pajak

Aktiva Produktif 𝑋 100%

Keterangan :

1. Laba Sebelum Pajak = Pendapatan Operasi (Pendapatan Penjualan Air + Pendapatan Non Air) + Pendapatan Non Operasi Biaya Operasi (Biaya Langsung + Biaya Administrasi dan Umum) Biaya Non Operasi.

2. Aktiva Produktif = Aktiva Lancar + Investasi Jangka Panjang + Aktiva Tetap (Nilai Buku) tidak termasuk Aktiva Dalam Penyelesaian.

b. Rasio Laba terhadap Penjualan

“Rasio ini untuk mengukur laba yang dihasilkan dari jumlah pejualan dalam tahun berjalan”. (Suegiarto,2015:22)

Laba sebelum Pajak

Penjualan 𝑋 100%

Keterangan :

1. Laba Sebelum Pajak = Pendapatan Operasi (Pendapatan Penjualan Air + Pendapatan Non Air) + Pendapatan Non Operasi Biaya Operasi (Biaya Langsung + Biaya Administrasi dan Umum) Biaya Non Operasi.

24

2. Penjualan = Pendapatan Operasi + Pendapatan Penjualan Air + Pendapatan Non Air.

(a) Pendapatan Operasi = Pendapatan Penjualan Air + Pendapatan Non Air.

(b) Pendapatan Penjualan Air = Harga Air + Pendapatan Non Air.

(c) Pendapatan Non Air = Sambungan Baru, Denda Administrasi dan lain-lain.

c. Rasio Aktiva Lancar terhadap Hutang Lancar

“Rasio ini menggambarkan kemampuan perusahaan didalam membayar hutang yang harus segera dipenuhi dengan aktiva lancar”.

(Suegiarto,2015:22)

Aktiva Lancar Hutang Lancar Keterangan :

1. Aktiva Lancar = Aktiva yang tingkat likuiditasnya paling lama 1 (satu) tahun.

2. Utang Lancar = Kewajiban yang harus dibayar dalam jangka waktu paling lama 1 (satu) tahun.

d. Rasio Hutang Jangka Panjang terhadap Ekuitas

Rasio hutang jangka panjang terhadap modal adalah rasio yang sangat penting bagi para kreditur atau kalangan perbankan dalam melaksanakan penelitian pembiayaan jangka panjang untuk memantau saldo yang diperlukan sehingga perusahaan dapat memperkirakan masa-masa sulit yang berakibat kerugian awal. Rasio tersebut memperlihatkan besar modal yang digunakan untuk menjamin hutang jangka panjang.

(Suegiarto,2015:23)

25

Hutang Jangka Panjang Ekuitas

Keterangan :

1. Utang Jangka Panjang = Kewajiban yang harus dibayar dalam jangka waktu lebih dari 1 (satu) tahun.

2. Ekuitas = Modal dan Cadangan terdiri dari Penyertaan Pemerintah yang belum ditetapkan statusnya.

e. Rasio Total Aktiva terhadap Total Hutang

“Rasio ini digunakan untuk mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur”. (Suegiarto,2015:23)

Total Aktiva Total Hutang Keteranga :

1. Total Aktiva = Aktiva Lancar + Invectasi Jangka Panjang + Aktiva Tetap (Nilai Buku) + Aktiva Lain-Lain.

2. Total Hutang = Utang Lancar + Utang Jangka Panjang + Utang Lain-Lain.

f. Rasio Biaya Operasi terhadap Pendapatan Operasi

“Rasio ini untuk menilai kehematan dalam penggunaan sumber.

Apabila peningkatan pengeluaran lebih besar dari pada peningkatan pendapatan hal ini dapat menjadi indikator penurunan produktivitas”.

(Suegiarto,2015:23)

Biaya Operasi Pendapatan Operasi

26

Keterangan :

1. Biaya Operasi = Biaya Langsung + Biaya Administrasi dan Umum.

2. Pendapatan Operasi = Pendapatan Penjualan Air + Pendapatan Non Air.

g. Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo

“Rasio ini digunakan untuk mengukur potensi laba yang dihasilkan dalam memenhui pembayaran angsuran pokok dan bunga yang jatuh tempo”. (Suegiarto,2015:23)

Laba (Rugi) Operasi Sebelum Penyusutan (Angsuran Bunga dan Pokok) Jatuh Tempo Keterangan :

1. Laba Operasi sebelum Penyusutan = Pendapatan Operasi Biaya Operasi sebelum Biaya Penyusustan (Biaya Langsung + Biaya Administrasi dan Umum sebelum Biaya Penyusutan).

2. Angsuran Pokok = Angsuran Pokok Utang Jangka Panjang yang jatuh tempo termasuk tunggakan.

3. Bunga Jatuh Tempo adalah Kewajiban Pembayaran Bunga Utang Jangka Panjang termasuk tunggakan.

Catatan : apabila tidak memiliki utang yang berbeban bunga dan mengalami laba maka dinilai 5. Namun apabila tidak memiliki utang yang berbeban bunga dan mengalami rugi maka dinilai 1.

27

h. Rasio Aktiva Produktif untuk Penjualan Air

“Rasio ini digunakan untuk mengukur

produktifitas/pendayagunaan dari aset-aset yang tertanam, dapat dimanfaatkan secara optimal untuk menghasilkan pendapatan dalam rangka pengembalian investasi bagi pemegang saham dan pembayaran bunga kepada kreditur”. (Suegiarto,2015:24)

Aktiva Produktif Penjualan Air Keterangan :

1. Aktiva Produktif = Aktiva Lancar + Investasi Jangka Panjang + Aktiva Tetap (Nilai Buku) tidak termasuk Aktiva Dalam Penyelesaian.

2. Pendapatan Penjualan Air = Harga Air + Pendapatan Non Air.

i. Rasio Jangka Penagihan Piutang

“Rasio ini digunakan untuk mengetahui kemampuan manajemen dalam mengendalikan piutang yaitu menilai lamanya waktu penagihan”. (Suegiarto,2015:24)

Piutang Usaha Jumlah Penjualan Perhari Keteranagan :

1. Piutang Usaha = Piutang Air + Pendapatan Non Air.

2. Jumlah Penjualan Perhari adalah Pendapatan Operasi / 360.

28

j. Rasio Efektifitas Penagihan

“Rasio ini digunakan untuk mengukur seberapa efektif perusahaan didalam melakukan penagihan kepada pelanggan”.

(Suegiarto,2015:24)

Efektifitas Tertagih

Penjualan Air 𝑋 100%

Ketrangan :

1. Rekening Tertagih = Jumlah Penerimaan dari Rekening Penjualan Air yang diterbitkan selama 1 (satu) tahun buku.

2. Pendapatan Penjualan Air = Harga Air + Pendapatan Non Air di kali 100%.

3. Penilaian Perhitungan Rasio Keuangan

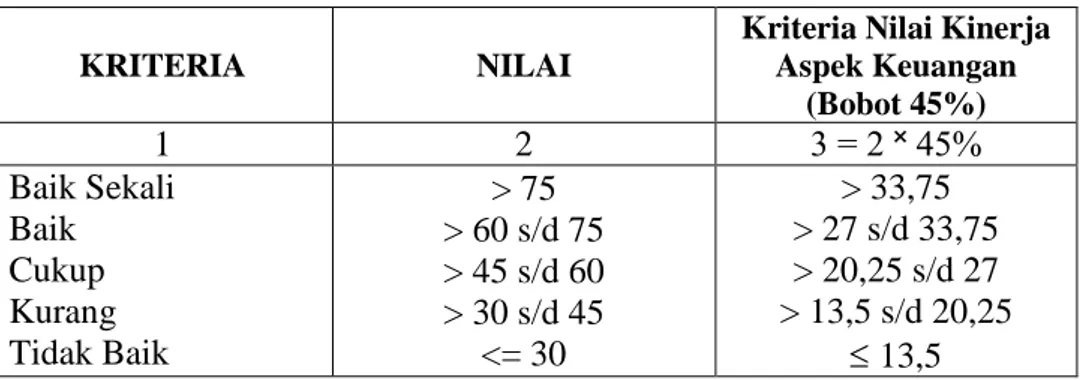

Penilaian perhitungan rasio yang dipakai yaitu menggunakan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tanggal 31 Mei 1999 tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum, dengan kriteria sebagai berikut :

Tabel 1. Penggolongan Penilaian Perhitungan Rasio

KRITERIA NILAI

Kriteria Nilai Kinerja Aspek Keuangan

(Bobot 45%)

1 2 3 = 2 ˟ 45%

Baik Sekali Baik Cukup Kurang Tidak Baik

> 75

> 60 s/d 75

> 45 s/d 60

> 30 s/d 45

<= 30

> 33,75

> 27 s/d 33,75

> 20,25 s/d 27

> 13,5 s/d 20,25

13,5 Sumber : (BPKP,2016:8:53)

29

Menurut BPKP (2016:65) perhitungan rasio untuk penilaian kinerja yang dipakai yaitu menggunakan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tanggal 31 Mei 1999 tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum, dengan kriteria sebagai berikut : Tabel 2. Penilaian Kinerja Aspek Keuangan

No. Indikator Rasio Nilai

1 Rasio Laba terhadap Aktiva Produktif

> 10% = 5

> 7% - 10% = 4

> 3% - 7% = 3

> 0% - 3% = 2

<= 0% = 1

2

Rasio Laba terhadap Penjualan

> 20% = 5

> 14% - 20% = 4

> 6% - 14% = 3

> 0% - 6% = 2

<= 0% = 1

3 Rasio Aktiva Lancar terhadap Hutang Lancar

> 1,75 - 2,00 = 5

> 1,50 - 1,75 atau > 2,00 - 2,30 = 4

> 1,25 - 1,50 atau > 2,30 - 2,70 = 3

> 1,00 - 1,25 atau > 2,70 - 3,00 = 2

<= 1,00 atau > 3,00 = 1

4 Rasio Hutang Jangka Panjang terhadap Ekuitas

<= 0,5 = 5

> 0,5 - 0,7 = 4

> 0,7 - 0,8 = 3

> 0,8 - 1,0 = 2

> 1,0 = 1

5 Rasio Total Aktiva terhadap Total Hutang

> 2,0 = 5

> 1,7 - 2,0 = 4

> 1,3 - 1,7 = 3

> 1,0 - 1,3 = 2

<= 1,0 = 1

6

Rasio Biaya Operasi terhadap Pendapatan

Operasi

<= 0,5 = 5

> 0,5 - 0,65 = 4

> 0,65 - 0,85 = 3

> 0,85 - 1,0 = 2

> 1,0 = 1

30

7

Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo

> 2,0 = 5

> 1,7 - 2,0 = 4

> 1,3 - 1,7 = 3

> 1,0 - 1,3 = 2

<= 1,0 = 1

8 Rasio Aktiva Produktif untuk Penjualan Air

<= 2 = 5

> 2 – 4 = 4

> 4 – 6 = 3

> 6 – 8 = 2

> 8 = 1

9 Rasio Jangka Penagihan Piutang

<= 60 = 5

> 60 – 90 = 4

> 90 - 150 = 3

> 150 - 180 = 2

> 180 = 1

10 Rasio Efektifitas Penagihan

> 90% = 5

> 85% - 90% = 4

> 80% - 85% = 3

> 75% - 80% = 2

<= 75% = 1

Sumber : (BPKP,2016:65)

Rumus Penilaian Bobot Kinerja Aspek Keuangan menurut (Suegiarto, 2015,21), yaitu :

Jumlah Bobot Kinerja = Jumlah nilai yang di peroleh

50 (Jumlah Max Nilai Kinerja) x 45%

Untuk informasi yang berkaitan dengan keuangan, data yang dipergunakan adalah data yang berasal dari laporan keuangan PDAM baik audited maupun unaudited.

31

B. Hasil Penelitian Terdahulu

Adapun penelitian terdahulu yang penulis bandingkan dengan penelitian penulis adalah sebagai berikut :

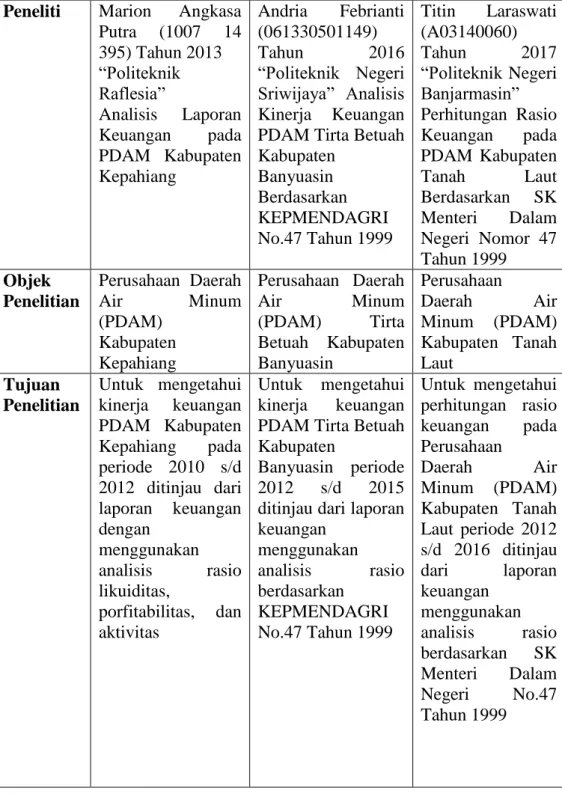

Tabel 3. Penelitian Terdahulu Peneliti Marion Angkasa

Putra (1007 14 395) Tahun 2013

“Politeknik Raflesia”

Analisis Laporan Keuangan pada PDAM Kabupaten Kepahiang

Andria Febrianti (061330501149)

Tahun 2016

“Politeknik Negeri Sriwijaya” Analisis Kinerja Keuangan PDAM Tirta Betuah Kabupaten

Banyuasin Berdasarkan KEPMENDAGRI No.47 Tahun 1999

Titin Laraswati (A03140060) Tahun 2017

“Politeknik Negeri Banjarmasin”

Perhitungan Rasio Keuangan pada PDAM Kabupaten Tanah Laut Berdasarkan SK Menteri Dalam Negeri Nomor 47 Tahun 1999 Objek

Penelitian

Perusahaan Daerah

Air Minum

(PDAM) Kabupaten Kepahiang

Perusahaan Daerah

Air Minum

(PDAM) Tirta Betuah Kabupaten Banyuasin

Perusahaan

Daerah Air Minum (PDAM) Kabupaten Tanah Laut

Tujuan Penelitian

Untuk mengetahui kinerja keuangan PDAM Kabupaten Kepahiang pada periode 2010 s/d 2012 ditinjau dari laporan keuangan dengan

menggunakan analisis rasio likuiditas,

porfitabilitas, dan aktivitas

Untuk mengetahui kinerja keuangan PDAM Tirta Betuah Kabupaten

Banyuasin periode 2012 s/d 2015 ditinjau dari laporan keuangan

menggunakan analisis rasio berdasarkan

KEPMENDAGRI No.47 Tahun 1999

Untuk mengetahui perhitungan rasio keuangan pada Perusahaan

Daerah Air Minum (PDAM) Kabupaten Tanah Laut periode 2012 s/d 2016 ditinjau dari laporan keuangan

menggunakan analisis rasio berdasarkan SK Menteri Dalam Negeri No.47 Tahun 1999

32

Metode Penelitian

Data diperoleh melalui

dokumentasi, observasi , interview, maupun studi kepustakaan dalam penelitian di analisa, kemudian dibandingkan dengan kondisi tahun-tahun

sebelumnya.

Cara pengumpulan

data dalam

penelitian ini dilakukan dengan penelitian lapangan, kepustakaan, dan access internet.

Kemudian dianalisa dengan acuan KEPMENDAGRI No.47 Tahun 1999

Teknik

pengumpulan data dilakukan dengan cara dokumentasi, studi pustaka serat wawancara, data yang diperoleh diolah dengan mengacu pada Surat Keputusan Menteri Dalam Negeri No. 47 Tahun 1999 Hasil

Penelitian

PDAM Kabupaten Kepahiang

memiliki tingkat likuiditas yang cukup baik, tingkat profitabilitas yang masih jauh dari harapan karena perusahaan

mengalami

kerugian selama tahun 2010 s/d

2012 dan

memperoleh

tingkat aktivitas atau penjualan yang baik.

Kinerja PDAM Tirta Betuah berdasarkan KEPMENDAGRI No.47

Tahun 1999 selama periode 2007 sampai dengan 2011 adalah dalam kategori cukup.

Dari

tahun 2012 sampai dengan 2015 tingkat kinerja paling baik adalah pada tahun 2013.