i

ANALISIS KEMAMPUAN LABA DAN ARUS KAS SEBAGAI PREDIKTOR ARUS KAS MASA DEPAN

Studi Empiris pada perusahaan perbankan yang terdaftar di Bursa Efek Jakarta tahun 2001 sampai 2005

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

Erma Hermawati NIM : 002114021

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2007

iv You Are What You Think…

Belajarlah dari hidup. Karena kehidupanlah yang menjadikan kita semakin sadar akan keberadaan kita dan apa tujuan hidup kita….

Specially dedicated to:

My Beloved Family…Papa, Mama dan Adikku My Beloved..Efriyanto,ST..thank’s for your love..

All of my friend’s…thank’s for all…

v

Special dedicated to…..

Every one who care about me…

Yang menciptakan bumi beserta isinya…dimana hanya kepada-Nya lah semua doa dan harapan kita panjatkan..

Thanks so much….my mom…my dad…maaf ya kelamaan lulusnya…mam…pa…ijasah kan dah dapet…taon depan ijab sah yach….hehehehe

My big family…mami…eyang kakung..makasih atas dukungan selama ini..

My lovely Efriyanto, ST…swear…with out you…skripsi ini ga’ akan kelar…makasih dah susah2 capek2 nganterin aku ke kampus..nemenin ngetik ampe malem…Lope You banget lah pokoknya….

Keluarga besar Palembang….akhirnya ema kelar juga…usai sudah satu

babak…tetap dukung ema ya di babak2 selanjutnya dalam hidup

ema…makasih untuk semua cinta ..kasih sayang..dan perhatiannya

selama ini…

vi

E2 Crew…specialy febri…thanks banget ya feb…jasamu ga akan aku lupain wis…heheheheh….bonusnya minta ke bosmu yach..makasih dah mau aku repotin…

Segenap karyawan dan staf Universitas Sanata Dharma…

All of my friend’s…temen2 seperjuangan di kampus Sadhar, temen2 Kompas Group, pokoknya untuk semua temen2 dimana pun berada..makasih dah memberi warna dan nuansa dalam hidupku…makasih untuk persahabatan ini…makasih sudah mengajarkan aku apa itu arti persahabatan…

Bumi bundarku…tempat aku bernafas…berpijak…dan menjalankan aktivitas2 ku…makasih dah nemenin aku yach…SAVE OUR EARTH Dan untuk semua pihak yang tidak bisa aku sebutin satu persatu…makasih atas semua dukungannya….

Memories Oktober 2007

viii

KATA PENGANTAR

Pertama-tama saya memanjatkan puji syukur kepada Tuhan atas kasih dan karunia-Nya sehingga dengan segala keterbatasan yang ada penulis dapat menyelesaikan skripsi ini.

Skripsi ini berjudul “Analisis Kemampuan Laba dan Arus Kas Sebagai Prediktor Arus Kas Masa Depan”. Studi empiris pada Bursa Efek Jakarta ini dibuat untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Program Strata Satu pada Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis sangat menyadari sepenuhnya akan keterbatasan yang dimiliki, sehingga dalam menyusun skripsi ini masih banyak kekurangan dan masih jauh dari sempurna. Penulis menyadari pula bahwa selesainya skripsi ini karena bantuan dan dukungan dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terimakasih kepada:

1. Bapak Drs. Alex kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

2. Bapak Ir. Drs Hansiadi Yuli Hartanto, Akt., M.Si., selaku Ketua Program Studi Akuntansi.

3. Bapak Drs. G Anto Listianto, Akt., MSA. Selaku pembimbing I yang disela- sela kesibukannya masih bersedia membimbing pembuatan skripsi ini sehingga dapat selesai.

ix

4. Bapak Ir. Drs Hansiadi Yuli Hartanto, Akt., M.Si., selaku pembimbing II yang disela-sela kesibukannya masih bersedia membimbing pembuatan skripsi ini sehingga dapat selesai.

5. Bapak Didik dan Bapak Yosep, terimakasih atas bantuan dan dukungannya selama ini.

6. Papa, Mama dan Adik tercinta, yang telah banyak memberikan perhatian, dukungan baik moral maupun materiil kepada penulis dalam menyelesaikan skripsi ini. Terima kasih atas dukungan dan kepercayaannya, serta atas doa dan dorongan semangat yang selalu menyertai.. Maaf, kalau kepercayaan itu mungkin sempat terabaikan.

7. Penjaga hatiku, terimakasih untuk semua dukungan saat aku lelah, sandaran saat aku jatuh, belaian saat aku menangis. Tanpa doronganmu mungkin ini hanya akan jadi angan-angan. I Love You.

8. Papa, Mama, Kakak dan Adik-adik di Palembang, terimakasih atas semangat dan dorongan yang selalu kalian berikan. Terimakasih untuk semua doa yang tidak pernah terhenti dari bibir kalian.

9. Dian, Nopek, terimakasih atas persahabatan dan kebersamaan yang begitu indah selama ini.

10. Teman-teman di Gramedia Majalah dan Kompas Yogyakarta, terimakasih atas kesempatan yang kalian berikan kepadaku untuk menimba ilmu disana.

Terimakasih untuk persahabatan yang begitu indah selama ini.

11. Rekan-Rekan di E2 Comp, Febri, Guntur, Ria, Ferry terimakasih karena kalian mau aku repotin selama ini.

x

12. Teman-teman Sanata Dharma : Santi, Lufie, Elli, Vanny “Iyem”, M’ Fanny, Dendy, Erin, Ririn, Rica, Bina, M’ Bogi, Agus, M’ Wemphy dan semua yang tidak dapat aku sebutkan satu per satu, makasih untuk semua kenangan yang pernah tercipta.

Semoga segala ketulusan yang telah diberikan kepada penulis, mendapatkan balasan yang melimpah dari Tuhan..

Akhir kata penulis berharap skripsi ini bermanfaat bagi semua pembaca dan pihak-pihak yang membutuhkannya.

Yogyakarta, Agustus 2007

Penulis

xi DAFTAR ISI

Hal.

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI... v

DAFTAR TABEL... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 6

D. Tujuan dan Manfaat Penelitian ... 6

E. Manfaat Penelitian ... 7

F. Sistematika Penelitian ... 8

BAB II LANDASAN TEORI ... 9

A. Akuntansi dan Laporan Keuangan ... 9

B. Laporan Laba Rugi... 11

C. Konsep Laba sebagai Preditor... 13

D. Laporan Arus Kas ... 15

E. Klasifikasi Arus kas ... 16

F. Pentingnya Arus Kas Operasi ... 17

G. Tinjauan Literatur dan Pengembangan Hipotesis ... 20

H. Teori Pengujian Hipotesis ... 23

xii

BAB III METODE PENELITIAN... 31

A. Jenis Penelitian... 31

B. Subjek dan Objek Penelitian ... 31

C. Waktu dan Tempat Penelitian ... 31

D. Populasi dan Sampel ... 32

E. Data yang Diperlukan ... 33

F. Metode Pengumpulan Data ... 33

G. Teknik Analisis Data... 33

BAB IV ANALISIS DATA ... 38

A. Pengambilan sampel... 38

B. Melakukan pengujian hipotesis pertama ... 39

C. Melakukan pengujian hipotesis kedua ... 47

BAB V PENUTUP... 55

A. Kesimpulan ... 55

B. Saran-saran... 56

C. Keterbatasan Penelitian... 57

DAFTAR PUSTAKA ... 58

LAMPIRAN... 60

xiii

DAFTAR TABEL

Tabel IV.1 Uji Otokolerasi variabel arus kas ... 40

Tabel IV.2 Uji Otokolerasi variabel laba ... 40

Tabel IV.3 Uji Multikolinearitas variabel arus kas ... 41

Tabel IV.4 Uji Multikolinearitas variabel laba ... 41

Tabel IV.5 Uji Heteroskedastisitas variabel arus kas... 42

Tabel IV.6 Uji Heteroskedastisitas variabel laba ... 42

Tabel IV.7 Coefficients Arus Kas Tahun t-1 terhadap Arus Kas Tahun t ... 43

Tabel IV.8 Coefficients Laba Tahun t-1 terhadap Arus Kas Tahun t ... 43

Tabel IV.9 Nilai R Arus Kas Tahun t-1 terhadap Arus Kas Tahun t ... 44

Tabel IV.10 Nilai R Laba Tahun t-1 terhadap Arus Kas Tahun t ... 44

Tabel IV.11 Tabel perbandingan hasil p-value dan nilai R variabel arus kas dan laba pada hipotesis pertama... 44

Tabel IV.12 Uji Otokorelasi arus kas dan laba... 48

Tabel IV.13 Uji Multikolinearitas arus kas dan laba... 48

Tabel IV.14 Uji Heteroskedastisitas arus kas dan laba ... 49

Tabel IV.15 Anova laba + arus kas tahun t-1 terhadap arus kas tahun t ... 50

Tabel IV.16 Coefficient laba + arus kas t-1 terhadap arus kas tahun t... 50

Tabel IV.17 Nili Adjusted R2 ... 51

xiv

ABSTRAK

ANALISIS KEMAMPUAN LABA DAN ARUS KAS SEBAGAI PREDIKTOR ARUS KAS MASA DEPAN Studi Empiris pada perusahaan perbankan yang terdaftar di

Bursa Efek Jakarta tahun 2001 sampai 2005 Erma Hermawati

NIM: 002114021 Universitas Sanata Dharma

Yogyakarta 2007

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Di dalam laporan arus kas terkandung nilai informasi yang berguna bagi para investor dan kreditor mengenai tingkat fleksibilitas dan likuiditas perusahaan.

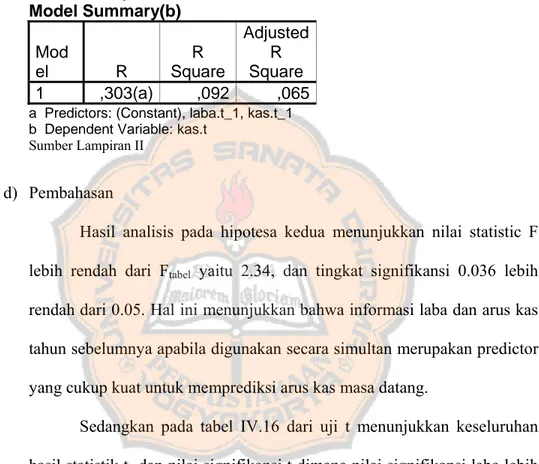

Studi ini bertujuan untuk menguji keterkaitan dari informasi laba dan arus kas terhadap nilai arus kas masa depan. Pengujian dilakukan dengan menggunakan 18 sampel perusahaan perbankan yang memperdagangkan sahamnya di Bursa Efek Jakarta dengan periode penelitian selama lima tahun mulai tahun 2001-2005. Uji terhadap hubungan antara variabel-variabel dependen dan independen terkait dilakukan dengan menggunakan regresi tunggal dan berganda guna mengukur tingkat kemampuan laba dan arus kas sebagai prediktor arus kas masa depan.

Bukti empiris menunjukkan bahwa laba dalam kapasitasnya sebagai prediktor arus kas masa depan menunjukkan pengaruh yang lebih signifikan dibandingkan dengan arus kas. Hal ini ditunjukkan oleh hasil uji statistik t dan F dari laba dan arus kas yang menunjukkan bahwa laba memiliki pengaruh yang lebih signifikan terhadap arus kas baik untuk prediksi satu hingga tiga tahun mendatang dibandingkan dengan arus kas. Sementara arus kas sendiri juga tidak memberikan pengaruh yang signifikan terhadap arus kas satu tahun kedepan (jangka pendek), tetapi untuk prediksi arus kas dua hingga tiga tahun kedepan arus kas memberikan pengaruh yang lebih signifikan.

Bukti lainnya juga menunjukkan bahwa kombinasi laba dan arus kas ternyata memberikan pengaruh yang lebih signifikan terhadap arus kas masa depan dibandingkan jika laba atau arus kas tersebut digunakan secara terpisah.

Hal ini ditunjukkan oleh tingkat koefisien determinasi (Adjusted R2) kombinasi laba & arus kas yang lebih tinggi dibandingkan dengan arus kas yang digunakan secara individual.

Kata kunci : arus kas, laba, prediktor

xv

ABSTRACT

ANALYSIS OF EARNING ABILITY AND CASH FLOW AS FUTURE CASH FLOW’S PREDICTOR An Empirical Study at banking companies listed at Jakarta Stock Exchange in the year of 2001 to 2005

Erma Hermawati NIM : 002114021 Sanata Dharma University

Yogyakarta 2007

Information about a company’s cash flow is useful for financial users as a base to assess the company’s ability in yielding cash equivalent and assess the company’s need to use the cash flow. In cash flow report, it contain information value which is useful for investors and creditor about the company’s flexibility and company liquidity level.

This study aimed to test the relationship of earning information and cash flow to future cash flow value. The tes was done by using 18 samples of banking companies whose stocks were traded stock in Jakarta Stock Exchange with research time was five years started from year 2001-2005. The tests on the relationship between dependent variables and related independent vriable were done by using simple and multiple regression to measure the level of earning ability and cash flow as future cash flow’s predictor.

The empirical evidence showed that the earning in its capacity as future cash flow ‘s predictor showed more significant influence than the cash flow. This thing was showed by the result of statistic t test and f test of earning and cash flow showing that earning had more significant influence on cash flow to predict the nect one to three years compared with the cash flow. While cash flow itself also did not have significant influence on the cash flow for the next one year (short run), but to predict the cash flow two until three years ahead, the cash flow gave more significant influence.

Another evidence also showed that the combination of earning and cash flow did give more significant influence on the future cash flow compared to if earning or cash flow were used separately. This thing was showed by the determination coefficient (Adjusted R2) of the combination of earning and cash flow which was more higher compared to cash flow which was used individually.

Keyword : cash flow, earning, predictor

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Keterlibatan Indonesia dalam era globalisasi ekonomi yang ditandai dengan liberalisasi perdagangan dan investasi tidak bisa dihindari. Siap tidak siap Indonesia harus bisa menghadapi situasi dan kondisi perekonomian yang secara cepat mengalami perubahan. Berbicara tentang perekonomian suatu negara tidak terlepas dari peranan lembaga keuangan khususnya perbankan yang menjadi intermediasi dalam perputaran dana masyarakat. Industri perbankan memegang peranan penting dalam pembangunan perekonomian suatu nagara dimana baik buruknya kinerja dari industri ini akan memberikan dampak yang mempengaruhi kinerja dari industri-industri lainnya.

Dalam menjalankan bisnis usahanya, perbankan merupakan bisnis jasa yang sangat mendasar pada azas kepercayaan dari masyarakat yang dalam operasinya lebih banyak menggunakan dana masyarakat dibandingkan dengan modal dari pemilik ataupun pemegang saham (investor). Kendati demikian, dalam melaksanakan operasional perusahaannya, bank juga tidak luput dari perhatian para investor karena kemanapun kinerja dari perusahaan perbankan juga akan mempengaruhi tingkat keuntungan yang akan mereka peroleh.

Agar pihak-pihak yang berkepentingan dapat mengikuti perkembangan usaha bank diperlukan informasi keuangan bank yang dapat memberikan gambaran mengenai keadaan bank secara wajar. Melalui laporan keuangan

1

banyak informasi yang dapat diketahui, baik itu dalam keadaan pada masa lalu, masa sekarang ataupun masa yang akan datang.

Sesuai fungsinya, laporan keuangan suatu perusahaan selalu digunakan oleh para pengguna laporan dalam membuat berbagai keputusan ekonomi.

Laporan keuangan akan menjadi lebih bermanfaat apabila dari laporan keuangan tersebut dapat diprediksi apa yang akan terjadi pada masa yang akan dating. Seperti halnya pada jenis industri lainnya, laporan akuntansi perbankan juga menganut azas dapat diperbandingkan, yang berarti laporan keuangan untuk periode saat ini dapat dipergunakan untuk mengestimasi kinerja dan likuiditas dari perusahaan pada masa mendatang. Melalui analisis laporan keuangan para pengguna laporan keuangan dapat melakukan penelitian terhadap kemampuan dan kenerja perusahaan sekaligus dapat melakukan sejumlah peramalan terhadap masa depan perusahaan.

Sebagai lembaga intermediasi keuangan, industri perbankan dituntut untuk senantiasa menjaga keseimbangan antara pemeliharaan likuiditas yang cukup dengan pencapaian rentabilitas yang wajar serta pemenuhan kebutuhan modal yang memadai sesuai dengan jenis penanamannya (SAK, 1999). Salah satu ukuran yang dapat menjadi indicator likuiditas suatu perusahaan adalah informasi arus kas dari perusahaan adalah informasi arus kas dari perusahaan yang bersangkutan.

Sebelum dikeluarkan Statement of Financial Accounting Standard No.95 tahun 1987 laporan arus kas belum merupakan bagian dari pelaporan keuangan karena pelaporan keuangan yang dikehendakin oleh GAAP hanya

neraca dan laporan laba rugi. Laporan arus dana yang diharuskan oleh APB sejak tahun 1971 masih bersifat sukarela dan posisinya dalam pelaporan keuangan masih bersifat suplemen. Laporan arus dana banyak menimbulkan kritik karena tidak memberikan pengungkapan yang cukup mengenai kemampuan perusahaan untuk menentukan pendanaan jangka pendek dan memilih keputusan investasi perusahaan (Asyik, 1999)

Di Indonesia sendiri diwajibkan perusahaan untuk menerbitkan laporan arus kas sebagai bagian dari laporan keuangan baru pada tahun 1994 melalui PSAK No.2 yang menyatakan bahwa kegunaan dari informasi arus kas adalah laporan arus kas jika digunakan dengan laporan keuangan yang lain akan dapat mengevakuasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Selain itu informasi arus kas juga berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan. Informasi arus kas histories seringkali digunakan sebagai indicator dari jumlah, waktu, dan kepastiaan arus kas masa depan.

Tetapi pada kenyataannya, para pengguna laporan keuangan masih sering menggunakan laba dalam memprediksi arus kas masa depan dibandingkan arus itu sendiri. Hal ini dinyatakan oleh FASB dalam Statement

of Financial Accounting Concepts No.1 yang menyebutkan bahwa ketika para investor, kreditor, dan pihak lainnya ingin menilai prospek arus kas bersih perusahaan sering kali menggunakan laba untuk membantu mereka mengevakuasi daya laba, meramal laba yang akan dating, atau menaksir resiko berinvestasi atau memberikan pinjaman kepada perusahaan. Jadi diasumsikan ada hubungan antara laba yang dilaporkan dengan arus kas, termasuk distribusi kas kepada pemilik (Hendriksen, 1982)

Dalam SFAC No.1 tersebut juga ditekankan peran laba perusahaan dan unsure-unsurnya sebagai indikasi yang lebih baik dari keberhasilan perusahaan ketimbang arus kas perusahaan sebagai informasi yang dikehendaki untuk menaksir arus kas bagi para investor dan kreditor.

Pernyataan FASB yang menyatakan bahwa laba merupakan predictor arus kas yang lebih baik dibanding arus kas itu sendiri menimbulkan banyak pertanyaan dan kontradiksi dari para peneliti sehingga dilakukan berbagai pengujian secara empiris untuk menguji keabsahan dari pernyataan FASB tersebut.

Kemampuan laba dan arus kas dalam memprediksi arus kas masa depan telah banyak diuji oleh beberapa peneliti dan ditemukan sejumlah pendapat yang beragam. Menurut Bowen, Burgstahler dan Daley (1986), dalam penelitiannya menyatakan bahwa “Arus kas ternyata memiliki kemampuan yang lebih baik dalam memprediksi arus kas satu hingga dua tahun mendatang dibandingkan laba”.

Penelitian lainnya Finger (1994), yang menemukan bahwa “Laba baik digunakan secara individual maupun bersama-sama dengan arus kas merupakan predictor yang signifikan terhadap arus kas masa depan”. Tetapi lebih jauh ia menambahkan bahwa dalam kapasitasnya sebagai predictor arus kas, dalam jangka pendek arus kas memberikan prediksi yang lebih signifikan dibandingkan laba.

Menurut Krishnan & Largay (2000), menemukan bukti bahwa “Arus kas dengan metode langsung memberikan hasil prediksi yang lebih baik terhadap arus kas masa depan dibandingkan arus kas dengan metode tidak langsung”. Lebih jauh Krishnan & Largay juga menemukan bahwa arus kas jika dibandingkan dengan laba memberikan hasil prediksi yang lebih baik terhadap arus kas masa depan.

Di Indonesia sendiri penelitian serupa juga dilakukan oleh Parawiyati &

Baridwan (1998). Dalam penelitiannya, Parawiyati & Baridwan menemukan bahwa dalam memprediksi arus kas dalam satu tahun kedepan laba merupakan predictor yang lebih baik dibandingkan dengan arus kas. Penemuan Parawiyati

& Baridwan ini mendukung pernyataan FASB yang menyatakan bahwa laba memang lebih berperan secara signifikan dibanding arus kas dalam memprediksi arus kas masa depan.

Berdasarkan latar belakang di atas, maka pada penelitian ini penulis mengambil judul “Analisis Kemampuan Laba dan Arus Kas Sebagai Prediktor Arus Kas Masa Depan” Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka masalah dapat dirumuskan sebagai berikut:

1. Apakah arus kas dan laba merupakan prediktor yang cukup kuat untuk memprediksi arus kas masa depan ?

2. Apakah arus kas merupakan prediktor yang lebih kuat jika dibandingkan dengan laba untuk memprediksi arus kas masa depan ?

3. Apakah kombinasi arus kas dan laba merupakan predictor yang lebih kuat terhadap arus kas masa depan dibandingkan jika laba dan arus kas tersebut digunakan secara individual ?

C. Batasan Masalah

1. Sampel dalam penelitian ini adalah perusahaan-perusahaan perbankkan yang terdaftar di Bursa Efek Jakarta. Pertimbangan pemilihan perusahaan ini adalah homogenitas dalam aktivitas penghasilan dari pendapatan utama.

2. Laba dan arus kas yang digunakan untuk operasi mendatang adalah laba dan arus kas pada tahun sebelumnya.

D. Tujuan dan Manfaat Penelitian

1. Untuk menguji secara empiris kemampuan laba dibandingkan dengan arus kas sebagai prediktor arus kas di masa depan.

2. Untuk menguji secara empiris kombinasi laba dan arus kas merupakan predictor yang lebih kuat terhadap arus kas masa depan dibandingkan jika laba dan arus kas tersebut digunakan secara tepisah.

E. Manfaat Penelitian

1. Bagi Universitas Sanatha Darma

Bagi Universitas Sanatha Darma, semoga penelitian ini dapat menambah daftar kepustakaan dan bermanfaat sebagai tambahan referensi bagi mahasiswa. Bagi ilmu akuntansi, penelitian ini diharapkan dapat memberikan tambahan informasi kepada pengguna laporan keuangan dalam memahami fungsi dan kemampuan laba dan arus kas sebagai predictor arus kas masa depan.

2. Bagi Penulis

Bagi Penulis, penelitian ini diharapkan dapat menambah pengetahuan penulis mengenai analisa laporan keuangan khususnya mengenai laporan laba rugi perusahaan.

3. Bagi Investor dan Calon Investor

Hasil penelitian ini diharapkan dapat dijadikan salah satu pertimbangan dalam menilai perusahaan dan selanjutnya digunakan sebagai salah satu pertimbangan dalam membuat keputusan investasi.

F. Sistematika Penelitian BAB I : Pendahuluan

Berisi Latar Belakang Masalah, Perumusan Masalah, Metode Penelitian, Tujuan dan Manfaat Penelitian, dan Sistematika Penelitian

BAB II : Landasan Teori

Berisi berbagai landasan teori yang mendukung penelitian khususnya mengenai Laporan Laba-Rugi dan Laporan Arus Kas berikut konsep-konsepnya serta pengembangan hipotesis penelitian.

BAB III : Metoda Penelitian

Berisi berbagai penjelasan mengenai sample dan metode penelitian serta teknik pengujian statistik

BAB IV : Analisis Data dan Pembahasan

Berisi Analisis hasil statistic yang mendeskripsikan berbagai analisa hasil pengujian terhadap Laba dan Arus Kas pada laporan keuangan.

BAB V : Penutup

Berisi mengenai kesimpulan akhir dari penelitian, keterbatasan penelitian dan saran.

BAB II LANDASAN TEORI

A. Akuntansi dan Laporan Keuangan

Menurut Munawir (2002), “Akuntansi ditinjau dari segi fungsinya dapat didefinisikan sebagai alat komunikasi antara informasi akuntansi suatu organisasi dengan pihak manajemen (internal) dan pihak-pihak lain yang berkepentingan yang berada diluar perusahaan (eksternal)”. Hasil akhir dari proses akuntansi adalah seperangkat laporan yang dinamakan laporan keuangan. Laporan keuangan bersifat histories, menyeluruh dan merupakan suatu progress report, yang merupakan hasil kombinasi antara fakta yang tercatat, prinsip-prinsip dan anggapan serta konvensi atau kebiasaan-kebiasaan dalam akuntansi, dan pendapat pribadi.

Menurut Harnanto (2002), “Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil operasi yang telah dicapai oleh perusahaan yang bersangkutan. Informasi tersebut dapat digunakan sebagai dasar pengambilan keputusan ekonomi, baik oleh pihak manajemen maupun oleh pihak-pihak eksternal”.

Menurut Baridwan, (1997:17), “Laporan keuangan yang disusun oleh manajemen biasanya terdiri dari:

1. Neraca, yaitu laporan yang menunjukkan keadaaan keuangan suatu perusahaan pada tanggal tertentu.

9

2. Laporan rugi-laba, yaitu laporan yang menunjukkan hasil usaha dan biaya-biaya selama suatu periode akuntansi.

3. Laporan perubahan modal, yaitu laporan yang menunjukkan sebab-sebab perubahan modal dari jumlah pada awal periode menjadi jumlah modal pada akhir periode.

4. Laporan perubahan posisi keuangan, menunjukkan arus dana dan perubahan-perubahan dalam posisi keuangan selama tahun buku yang bersangkutan (FASB dalam SFAS nomor 95 menentukan laporan ini diganti dengan laporan aliran kas.

Dalam Standar Akuntansi Keuangan No.1 (1999) disebutkan bahwa tujuan dari laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Untuk mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: aktiva, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, dan arus kas.

Keputusan-keputusan ekonomi yang akan diambil oleh para pengguna laporan keuangan tersebut membutuhkan suatu evaluasi terlebih dahulu melalui sejumlah hasil yang telah dicapai oleh perusahaan pada periode sebelumnya. Sesuai fungsinya suatu laporan keuangan seharusnya memenuhi

karakteristik kualitatif dari laporan keuangan diantaranya adalah relevan dan dapat dibandingkan. Suatu laporan keuangan dikatakan memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu merka mengevakuasi peristiwa masa lalu, masa kini, maupun masa depan Harnanto (2002)

Selain itu suatu laporan keuangan juga harus memiliki karakteristik dapat dibandingkan. Ini berarti pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar perusahaan untuk mengindentifikasi kecenderungan (trend) posisi dan kinerja keuangan.

Dari laporan keuangan yang dapat dilakukan sejumlah analisis untuk mencapai beberapa tujuan dinataranya (Prastowo, 1995): sebagai alat screening awal dalam memilih alternative investasi atau merger, sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa dating, sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi atau masalah lainnya, atau sebagai alat evaluasi terhadap manajemen.

B. Laporan Laba Rugi

Laporan laba-rugi menunjukkan hasil usaha dari suatu perusahaan dalam jangka waktu atau periode akuntansi tertentu. Laporan laba rugi mengikhtisarkan operasi perusahaan dan menggambarkan hasil yang diperoleh dari aktivitas pengadaaan barang/jasa. Laporan laba-rugi seringkali dipandang sebagai laporan keuangan yang terpenting dan bermanfaat atau digunakan untuk (Harnanto,2002):

1. Memprediksi arus kas

Para pemakai laporan keuangan, pemodal dan kreditur pada khususnya ingin mengetahui seberapa besar jumlah dan lapan kas yang diharapkan akan dapat diterima kembali dari investasi atau pinjaman yang mereka berikan kepada perusahaan. Informasi tentang laba yang dihasilan oleh perusahaandimasa lalu, dan komponen-komponen yang membentuk laba tersebut akan sangat para pemodal dan kreditur dalam membuat prediksi perusahaan dalam menghasilkan laba, dan dalam mengevaluasi secara lebih baik tentang peluang mereka untuk bisa memperoleh kembali pembayaran atas investasi dan pinjaman kepada perusahaan.

2. Mengevaluasi kinerja majemen

Para pemakai laporan keuangan memperlakukan laporan laba rugi sebagai suatu indikasi tentang keberhasilan manajemen. Bagi masyarakat luas, laporan laba-rugi berguna untuk memastikan tentang apakah sunber- sumber yang langka telah dimanfaatkan sebaik-baiknya, dan apakah barang atau jasa yang dibutuhkan oleh masyarakat tersedia dalam kuantitas dan kualitas yang memadai. Selain itu catatan tentang profitabilitas operasi perusahaan akan membantu oerusahaan itu sendiri di dalam mendapatkan modal dan sumber-sumber lain yang diperlukan untuk menjalankan aktivitas operasinya.

Menurut, (Kieso et.al., 2002:150) Dalam penyajiannya sebagai laporan keuangan, laporan laba-rugi terdiri atas beberapa komponen yang meliputi:

1. Pendapatan adalah kenaikan aktiva atau penurunan kewajiban darin suatu perusahaan dalam suatu periode sebagai akibat dari aktivitas operasi perusahaan

2. Beban adalah penuruna aktiva atau kenaikan kewajiban dari suatu perusahaan dalam suatu periode sebagai akibat dari aktivitas operasi perusahaan.

3. Untung adalah kenaikan ekuitas atau aktiva bersih sebagai akibat dari transaksi-transaksi insedental dari suatu perusahaan, dan lain- lain transaksi atau peristiwa yang mempengaruhi perusahaan dalam suatu periode, selain yang mengakibatkan timbulnya pendapatan dan investasi oleh pemilik.

4. Rugi adalah penurunan ekuitas atau aktiva bersih sebagai akibat dari transaksi-transaksi incidental dari suatu perusahaan, dan lain-lain transaksi atau peristiwa yang mempengaruhi perusahaan dalam suatu periode, selain yang mempengaruhi perusahaan dalam suatu periode.

5. Penghasilan adalah hasil akhir penjumlahan dari pendapatan dalam suatu periode akuntansi dan menguranginya dengan beban dan kerugian dalam periode terkait.

C. Konsep Laba sebagai Preditor

Menurut Harnanto (2002), “Laba akuntansi tidak hanya bermanfaat untuk menilai kinerja perusahaan, tetapi juga membantu pemodal atau kreditur untuk membuat prediksi kas yang akan mereka peroleh dari investasi dan

pinjaman diberikan kepada perusahaan. Bagi para pemodal atau pemegang saham, nilai saham-saham mereka tergantung pada deviden yang akan diperoleh dari saham tersebut. Sebagai akibatnya, para pemegang saham membutuhkan suatu informasi yang dapat digunakan untuk membuat prediksi deviden yang dapat diharapkan.

Hal utama yang harus dilakukan untuk membuat prediksi arus kas adalah memisahkan laba tahun berjalan atau present earning menjadi dua komponen, yaitu transitory component dan permanent component. Transitory income bisa berasal dari unusual atau incidental ativities dalam jangka waktu terbatas, sedangkan permanent income merupakan hasil dari usaha pokok atau operasi perusahaan. Komponen permanen dari laba tahun berjalan adalah bagian dari laba yang oleh para pemodal diharapkan akan berlanjut(Harnanto 2002).

Baik kreditur maupun pemodal, keduanya mempunyai kebutuhan akan informasi yang sama. Sementara para pemodal berkepentingan dengan kemampuan perusahaan untuk membayar deviden, para kreditur berkepentingan dengan kemampuan perusahaan untuk membayar kembali pokok pinjaman beserta bunganya. Dalam memenuhi kebutuhan tersebut baik para pemodal dan kreditur memfokuskan pada permanent income karena hanya komponen laba yang permanen dapat digunakan sebagai dasar untuk memprediksi laba dimasa mendatang (Harnanto 2002)..

D. Laporan Arus Kas

Para pemakai laporan keuangan ingin mengetahui bagaimana perusahaan menghasilkan dan menggunakan kas dan setara kas. Hal tersebut bersifat umum dan tidak tergantung pada aktivitas perusahaan serta apakah kas dapat dipandang sebagai produk perusahaan, seperti yang berlaku di lembaga keuangan. Pada dasarnya perusahaan memerlukan kas dengan alasan yang sama meskipun terdapat perbedaan dalam aktivitas penghasilan pendapatan utama. Perusahaan membutuhkan kas untuk melaksanakan usaha, untuk melunasi kewajiba, dan untuk membagikan deviden kepada investor.

(IAI,1999)

Standar Akuntansi Keuangan No.2 (IAI,1999) menyatakan tentang tujuan dan kegunaan informasi arus kas sebagai berikut:

“Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.”

Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan yang berlaku, dan harus menyajikan laporan tersebut sebagai bagian yang tak terpisahkan dari laporan keuangan lainnya untuk setiap periode penyajian laporan keuangan.

Laporan arus kas atau aliran kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan aktiva bersih perusahaan, stuktur keuangan, dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Di samping itu, dengan informasi arus kas memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaa informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan atau perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama (Dwi Prastowo 2002).

E. Klasifikasi Arus Kas

Standar Akuntansi Keuangan1995 mengelompokkan aktivitas aliran kas ke dalam tiga klasifikasi, yaitu:

1. Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi didefinisikan sebagai seluruh transaksi penerimaan kas yang berkaitan dengan pendapatan penjualan dan kas keluar yang berkaitan dengan biaya operasi, termasuk pembayaran kepada pemasok barang atau jasa, pembayaran upah, bunga dan pajak (arus kas yang diperoleh dari aktivitas penghasilan utama pendapatan perusahaan) (SAK,1995).

2. Aktivitas Investasi

Aktivitas Investasi meliputi perolehan aktiva jangka panjang termasuk pembelian surat berharga yang tidak setara dengan kas dan peminjaman uang serta kebalikannya yaitu penjualan aktiva jangka panjang dan pelunasan pinjaman. Arus masuk kas dari aktivitas

investasi, biasanya muncul dari hasil penjualan kekayaan, penjualan surat utang atau ekuitas dari entitas lain, atau penerimaan pelunasan pinjaman dari entitas lain. Sedangkan arus keluar kas akan timbul karena pembelian kekayaan, pabrik, dan peralatan, pembelian sekuritas utang dan ekuitas dari entitas lain, serta pinjaman kepada entitas lain (SAK, 1995)

3. Aktivitas Pendanaan

Aktivitas pendanaan neliputi peminjaman uang yang meliputi utang hipotik, utang obligasi, dan bentuk utang jangka panjang lainnya dan emisi saham baru, pembayaran kembali pinjaman jangka panjang, pembayaran deviden kepada pemegang saham, dan penggunaan kas untuk penarikan kembali saham perusahaan, namun demikian, perubahan pada utang pajak tidak diperlakukan sebagai aktivitas pendanaan, melainkan sebagai aktivitas operasi (SAK, 1995)

F. Pentingnya Arus Kas Operasi

Penentuan jumlah kas bersih yang diperoleh yang digunakan dalam aktivitas operasi sangat kompleks, karena memerlukan analisis rekening- rekening pendapatan dan beban untuk dikonversikan dari accrual basis menjadi cash basis. Laba-rugi seperti didefinisikan dalam standart atau prinsip akuntansi yang lazim dinyatakan dalam bentuk accrual basis, sedangkan laporan arus kas didefinisikan untuk melaporkan efek dari adanya pendapatan dan beban tersebut kedalam kas (Dwi Prastowo 2002)..

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indicator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pandanaan dari luar. Informasi mengenai unsure tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan. Melalui arus kas operasi para pengguna laporan keuangan dapata mengetahui basarnya laba (rugi) tunai yang diperoleh oleh suatu perusahaan (Prastowo, 1995)

Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari dua metode berikut (Munawir, 2002):

1. Metode langsung

Bila digunakan metode langsung maka dalam pelaporan arus kas dari aktivitas operasi maka penerimaan kas bruto dan pengeluaran kas bruto diungkapkan sendiri-sendiri kemudian diganbungkan sehingga diperoleh arus kas bersih dari aktivitas operasi.

FASB 95 menganjurkan agar perusahaan melaporkan arus kas dari aktivitas operasi dengan metode langsung, karena akan memberikan informasi yang berguna dalam mengestimasi arus kas masa depan, dan mudah dipahami oleh pemakai yang kurang menguasai atau tidak mempunyai latar belakang pendidikan akuntansi. IAI sendiri dalam PSAK No.2 menyatakan hal yang senada, dimana metode langsung akan

dapat menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan dibandingkan metode tidak langsung.

Arus kas yang berasal dari aktivitas suatu lembaga keuangan dapat dilaporkan dengan dasar arus kas bersih (IAI,1999):

a. Penerimaan dan pembayaran kas sehubungan dengan deposito berjangka waktu tetap

b. Penempatan dan penarikan deposit pada lembaga keuangan lainnya

c. Pemberian dan pelunasan kredit 2. Metode tidak langsung

Dengan metode tidak langsung, laba atau rugi disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu atau masa depan, dan unsure pendapatan atau biaya yang berkaitan dengan arus kas dari aktivitas investasi atau aktivitas pendanaan. Metode tidak langsung lebih sulit dipahami daripada metode langsung, oleh karena itu pertama-tama akan diberikan gambaran penyajian arus kas dari aktivitas operasi, kemudian akan dijelaskan perhitungannya (Munawir 2002).

Pendekatan metode tidak langsung adalah dimulai dari jumlah laba bersih kemudian disesuaikan dari pengaruh (Munawir 2002):

a. Perubahan persediaan dan piutang usaha serta utang usaha selama periode berjalan,

b. Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasi, laba perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam laba/rugi konsolidasi.

c. Semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan.

G. Tinjauan Literatur dan Pengembangan Hipotesis

Kemampuan laba ataupuan arus kas dalam memprediksi arus kas masa depan masih menjadi perdebatan banyak pihak. FASB sendiri dalam Statement of Financial Accounting Concepts No.1 menyatakan bahwa laba merupakan predictor yang lebih signifikan dibandingkan arus kas dalam memprediksi arus kas masa depan.

Menurut Bowen, Burgstahler dan Daley (1986), dalam penelitiannya terhadap 324 perusahaan yang menerbitkan laporan keuangan periode 1971 – 1981 menemukan bahwa arus kas ternyata memiliki kemampuan yang lebih baik dalam memprediksi arus kas satu hingga dua tahun mendatang dibandingkan laba.

Penelitian lainnya dilakukan oleh Finger (1994) yang melakukan penelitian terhadap 50 perusahaan dengan periode waktu 1985-1987 menemukan bahwa laba secara signifikan menjadi predictor terhadap earning sampai dengan periode delapan tahun kedepan. Selain itu laba baik digunakan secara individual maupun bersama-sama dengan arus kas juga merupakan

predictor yang signifikan terhadap arus kas masa depan. Tepai lebih jauh ia menambahkan bahwa dalam kapasitasnya sebagai predictor arus kas, untuk jangka pendek arus kas memberikan prediksi yang lebih signifikan dibandingkan laba.

Menurut Krishnan & Largay (2000), yang melakukan pengujian terhadap 405 perusahaan yang menerbitkan laporan keuangan periode 1988- 1993 menemukan bahwa arus kas dengan metode langsung memberikan hasil prediksi yang lebih baik terhadap arus kas masa depan dibandingkan arus kas dengan metode tidak langsung. Hasil lainnya ditemukan bahwa arus kas jika dibandingkan dengan laba memberikan hasil prediksi yang lebih baik terhadap arus kas masa depan.

Di Indonesia sendiri penelitian terhadap kemampuan laba dan arus kas dalam memprediksi arus kas masa depan memberikan hasil yang beragam.

Parawiyati & Baridwan (1998) dalam penelitiannya terhadap 48 perusahaan manufaktur yang terdaftar di BEJ dengan rentang waktu mulai tahun 1989- 1994 yang menemukan bahwa dalam memprediksi arus kas, prediktor laba memberikan pengaruh yang lebih signifikan dibandingkan predictor arus kas.

Penemuan ini memperkuat pernyataan FASB yang menyatakan bahwa laba merupakan predictor arus kas masa depan yang lebih baik dibandingkan arus kas.

Tetapi hasil ini tidak konsisten dengan Syafriadi (2000) yang juga melakukan penelitian terhadap 40 perusahaan manufactur yang terdaftar di BEJ dengan periode 1995-1996 menemukan bahwa dalam kaitannya terhadap

prediksi arus kas masa depan, arus kas ternyata memberikan pengaruh yang lebih signifikan dibandingkan dengan laba.

Penelitian lainnya dilakukan oleh Putri (2002) yang melakukan penelitian terhadap 40 perusahaan property yang terdaftar di BEJ periode 1997-1999 yang dalam penelitiannya menilai bahwa arus kas merupakan predictor yang lebih baik atas arus kas dalam periode jangka pendek dibandingkan laba. Lebih dominannya hasil penelitian yang menyatakan bahwa arus kas merupakan predictor arus kas masa depan yang lebih signifikan dibandingkan laba memperkuat Hipotesis yang diajukan dalam penelitian ini yaitu:

Ho1 : Arus kas tidak memiliki kemampuan prediksi yang lebih kuat bandingkan laba terhadap arus kas masa depan.

Ha1 : Arus kas memiliki kemampuan prediksi yang lebih kuat dibandingkan laba terhadap arus kas masa depan.

Ho2: Kombinasi laba dan arus kas tidak memiliki kemampuan prediksi yang lebih kuat terhadap arus kas masa depan dibandingkan jika laba dan arus kas tersebut digunakan secara individual

Ha2: Kombinasi laba dan arus kas memiliki kemampuan prediksi yang lebih kuat terhadap arus kas masa depan dibandingkan jika laba dan arus kas tersebut digunakan secara individual.

H. Teori Pengujian hipotesis

Sample penelitian yang dipilih adalah perusahaan perbankan yang terdaftar di Bursa Efek Jakarta. Periode penelitian yang dipilih dimulai dari periode 2001 hingga 2005 dengan pertimbangan homogenitas kondisi perekonomian setelah masa krisis (1997)

Karena keterbatasan data dan waktu penelitian, maka penelitian ini didasari dengan asumsi adanya hubungan yang konstan antara data akuntansi dengan perubahan metode akuntansi dan lingkungan ekonomi dari perusahaan sample.

Untuk mengetahui hubungan antara variabel dependen dengan variabel independen perlu diadakan pengujian hipotesis dengan langkah-langkah berikut:

a) Pengujian asumsi klasik

Dalam pengujian dengan menggunakan metode regresi agar dihasilkan estimator linier tidak bias yang terbaik perlu dilakukan pengujian terhadap beberapa penyimpangan terhadap asumsi-asumsi model klasik yang meliputi (Algifari, 2000)

1. Otokorelasi, berarti adanya korelasi antar anggota sample yang diurutkan berdasarkan waktu. Penyimpangan asumsi ini biasanya muncul pada observasi yang menggunakan data time series.

Konsekuensinya, model regresi yang dihasilkan tidak dapat digunakan untuk mengestimasi nilai variabel dependen pada nilai variabel independen tertentu.

Salah satu pengujian yang digunakan untuk mengetahui ada tidaknya otokorelasi dari suatu variabel adalah dengan melakukan uji Durbin- Watson. Nilai uji Durbin-Watson (d) terletak antara 0 – 4. gejala otokorelasi tidak terjadi jika kondisi berikut terpenuhi:

2 < d < 4-du atau du < d < 2

Ini berarti jika nilai d hitung terletak antara du dan (4- du) maka dapat dipastikan tidak terjadi otokorelasi, tetapi jika d hitung mendekati angka 0 – 4 maka terjadi otokorelasi dalam hubungan antar nilai variabel tersebut.

2. Multikolineritas, digunakan untuk menunjukkan adanya hubungan linier antara variabel-variabel bebas dalam model regresi. Biasanya korelasinya mendekati sempurna (mendekati atau sama dengan 1).

Akibatnya, kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya variabel independen. Hal ini akan dapat menyebabkan tidak validnya model regresi yang digunakan untuk menaksir nilai variabel independen.

Gejala multikolinearitas dapat dideteksi melalui nilai Eigenvalue dan Condition Indeks pada perhitungan statistic. Jika nilai Eigenvalue mendekati 0 atau nilai Condition Indeks melebihi angka 15 maka dapat dipastikan terjadi multikolinearitas dalam variabel- variabel bebas tersebut.

3. Heteroskedastisitas, menunjukkan bahwa variasi (varians) variabel tidak sama untuk semua pengamatan. Konsekuensinya, penaksir

yang diperoleh tidak efisien baik dalam sample kecil ataupun sample besar. Hal ini disebabkan karena nilai variansnya tidak minimum (tidak efisien). Heteroskedastisitas dapat dideteksi dengan menggunakan uji Glesjer. Uji ini melibatkan nilai absolute residual sebagai variabel dependen terhadap suatu variabel independen. Jika semua variabel independen signifikan secara statistic, maka berarti terjadi heterokedastisitas pada model regresi.

b) Penentuan model regresi

Untuk menguji kemampuan laba dan arus kas dalam memprediksi arus kas masa depan diperlukan model-model persamaan regresi linier yang menggunakan laba dan arus kas sebagai variabel-variabel penelitian. Dari hipotesis yang telah disebutkan sebelumnya, dikembangkan bentuk persamaan regresi linier sebagai model penelitian yang disajikan sebagai berikut:

1. Hipotesis Pertama (H1)

Pada hipotesis pertama digunakan persamaan regresi tunggal dan berganda, dengan persamaan regresi sebagai berikut:

YAko tt = α + βXAko t-1……… (a)

YAko t = α + βX L t-1……… (b)

2. Hipotesis Kedua (H2)

Pada hipotesa kedua digunakan persamaan linier berganda.

Pengujian dilakukan dengan melibatkan laba dan arus kas secara

bersamaan untuk memprediksi arus kas dimasa depan. Adapun bentuk persamaan yang digunakan sebagai berikut:

YAko t = α + βXAko t-1 + βX L t -1……… (c) Notasi:

YAko t = Cash Flow periode pengamatan XAko t-1 = Cash Flow pada tahun sebelumnya X L t-1 = Operating Profit pada tahun sebelumnya α = Konstanta

c) Melakukan pengujian statistic

Ketepatan fungsi regresi sample dalam menaksir nilai akrual dapat diukur dari goodness of fit-nya. Secara statistic yang menjadi indicator ketepatan dari suatu persamaan regresi adalah koefisien-koefisien estimasi berupa uji signifikansi parameter individual (uji statistic t), uji signifikansi simultan (uji statistic F), dan koefisien determinasi (R2).

1) Uji statistic t, pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel terikat. Hipotesa nol (H0) yang hendak diuji adalah apakah suatu parameter (β) sama dengan nol, atau:

H0 : β = 0, artinya suatu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

Hipotesa alternatifnya (Ha) adalah parameter suatu variabel tidak sama dengan nol, atau:

Ha : β ≠ 0, artinya variabel tersebut merupakan bukan penjelas yang signifikan terhadap variabel dependen.

Untuk mengujikedua hipotesis tersebut digunakan statistic t yang dihitung dengan formula:

β

thitung = ; Sb = standar koefisien regresi Sb

Pengambilan keputusan terhadap uji t dilakukan sebagai berikut:

Apabila thitung < ttabel, maka Ho ditolak Apabila thitung > ttabel, maka Ho diterima

Cara lain untuk mengetahui apakah variabel independen tersebut berpengaruh secara signifikan atau tidak terhadap variabel dependen juga dapat dilihat dari nilai p-value yang dihasilkan. Jika nilai p-value yang sudah diperoleh lebih tinggi daripada tingkat signifikan yang dipilih (0,05) berarti variabel independen tersebut berpengaruh secara signifikan terhadap variabel dependen.

2) Uji Statistik F, pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Hipotesa nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau:

H0 : β1 = β2 ………. βk = 0,

Artinya, semua variabel independen merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesa alternatifnya adalah (Ha) adalah tidak semua parameter secara simultan sama dengan nol, atau:

Ha : β1 ≠ β2 ≠…….≠ β ≠ 0

Artinya, semua variabel independen secara simultan bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Untuk menguji kedua hipotesis tersebut digunakan statistic F yang dihitung dengan formula:

MSR SSR/k F = =

MSE SSE/(n-k) Dimana:

SSR = sum of squares due to regression SSE = sum of squares error

n = jumlah observasi k = jumlah parameter

MSR = mean squares due to regression MSE = mean squares due to error

Pengambilan keputusan terhadap uji F dilakukan sebagai berikut:

Apabila Fhitung < Ftabel, maka Ho ditolak Apabila Fhitung > Ftabel, maka Ho diterima

Untuk mengetahui apakah variabel independen tersebut secara simultan berpengaruh secara signifikan atau tidak terdapat variabel

dependen juga dapat dilihat dari nilai p-value yang dihasilkan. Jika nilai p-value yang diperoleh lebih tinggi daripada tingkat signifikan yang dipilih(0,05) berarti variabel independen tersebut berpengaruh secara signifikan terhadap variabel dependen.

3) Koefisien Determinasi (R2), pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi-variasi terikat.

Nilai R2 dapat dihitung dengan formula:

(TSS-SSE) SSR R2 = =

TSS TSS Dimana:

TSS = Total sum of squares

SSR = Sum of squares due to regression SSE = Sum of squares error

Besarnya koefisien determinasi adalah 0 sampai dengan 1.

Semakin mendekati 1 besarnya koefisien determinasi (R2) suatu persamaan regresi, semakin besar pula pengaruh semua variabel independen terhadap variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen maka R2 pasti meningkat tidak peduli apakah variabel tersebut memiliki nilai t yang signifikan atau tidak (Kuncoro,2001). Oleh karena itu pada penelitian taksiran parameter yang sebaiknya digunakan

adalah Adjusted R2. dalam Adjusted R2 diperhitungkan nilai variabel bebas (k-1) dimana k adalah jumlah parameter yang ditaksir. Nilai Adjusted R2 dihitung dengan formula:

S2 n-1 Adjusted R2 = 1-(n-1) [ ] = 1 – (1- R2) [ ] TSS n-k

Secara umum, bila tambahan variabel independen merupakan predictor yang baik, maka akan menyebabkan nilai varians naik, dan nilai Adjusted R2 meningkat. Sebaliknya, bila tambahan variabel baru tidak meningkatkan varians, maka Adjusted R2 akan menurun, dan itu berarti tambahan variabel baru tersebut bukan merupakan predictor yang baik bagi variabel dependen.

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris yaitu penelitian terhadap fakta empiris berupa data-data yang telah disediakan oleh perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Jakarta.

B. Subjek dan objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah perusahaan-perusahaan perbankkan yang mempublikasikan laporan laba-rugi dan laporan arus kas perusahaan selama 5 tahun berturut-turut.

2. Objek Penelitian

Objek Penelitian ini adalah laporan laba-rugi dan laporan arus kas yang tercermin dalam laporan keuangan untuk periode lima tahun berturut- turut pada perusahaan perbankkan yang terdaftar di BEJ dari tahun 2001 sampai dengan 2005.

C. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian ini akan dimulai pada bulan Januari 2007. Tahap pengumpulan data akan dimulai bulan Januari 2007 dengan

31

mengumpulkan data dari situs resmi BEJ (www.jsx.co.id) yang diperoleh dari Database BEJ Universitas Atmajaya Yogyakarta.

2. Tempat Penelitian

Penelitian ini menggunakas fasilitas dari berbagai pojok BEJ, Situs Resmi BEJ dan literature lain yang mendukung penelitian.

D. Populasi dan Sampel 1. Populasi

Populasi dari penelitian ini adalah perusahaan-perusahaan perbankkan yang terdaftar di Bursa Efek Jakarta sejak tahun 2001 sampai 2005 2. Sampel

Teknik yang digunakan untuk pengambilan sample dalam penelitian ini adalah purposive sampling yaitu penarikan sample dengan menggunakan pertimbangan tertentu (Purwanto, 2004:332).

Kriteria perusahaan yang digunakan sebagai sample adalah:

a. Sampel adalah perusahaan perbankan yang masih terdaftar di BEJ b. Perusahaan sample telah mempublikasikan laporan laba-rugi selama

5 tahun berturut-turut mulai tahun 2001 – 2005

c. Perusahaan sample telah mempublikasikan laporan arus kas perusahaan selama 5 tahun berturut-turut mulai tahun 2001 – 2005.

E. Data yang Diperlukan

Data yang akan digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang diperoleh dari dokumentasi maupun database dari berbagai pihak. Pihak-pihak yang memiliki data penelitian ini adalah Pojok BEJ dan publikasi dari media masa. Data yang diperlukan dalam penelitian ini adalah laporan laba-rugi dan laporan arus kas dari tahun 2001 sampai tahun 2005.

F. Metode Pengumpulan Data

Data yang diambil merupakan dokumentasi dari sumber-sumber data, yang pertama dilakukan adalah pengumpulan data yaitu mengumpulkan data mengenai perusahaan-perusahaan perbankan yang mempublikasikan laporan arus kas dan laporan laba-rugi pada tahun 2001 sampai tahun 2005.

G. Teknik Analisis Data

Analisis data dimulai dengan pengambilan sample yang akan digunakan dalam penelitian ini.

Langkah-langkah pengujian dalam penelitian ini adalah sebagai berikut:

1. Menyatakan hipotesis pertama:

Ho1: Arus kas bukan prediktor yang cukup kuat jika dibandingkan dengan laba untuk memprediksi arus kas masa depan.

Ha1: Arus kas merupakan prediktor yang cukup kuat jika dibandingkan dengan laba untuk memprediksi arus kas masa depan.

a) Melakukan pengujian asumsi klasik

1) Melakukan uji Otokorelasi dengan model Durbin-Watson 2) Melakukan uji Multikolinearitas yang dilihat melalui nilai

Eigenvalue dan Condition Indeks

3) Melakukan uji Heterokedastisitas yang dapat dideteksi dengan menggunakan uji Glesjer

b) Menentukan model regresi

Untuk menguji kemampuan laba dan arus kas dalam memprediksi arus kas masa depan diperlukan model-model persamaan regresi linier yang menggunakan laba dan arus kas sebagai variabel-variabel penelitian.

c) Melakukan pengujian statistic

Secara statistik yang menjadi indikator ketepatan dari suatu persamaan regresi adalah koefisien-koefisien estimasi berupa uji signifikansi parameter individual (uji statistic t), uji signifikansi simultan (uji statistic F), dan koefisien determinasi (R2).

d) Membandingkan hasil p-value dan adjusted R2 dari hipotesis Langkah terakhir sebelum pengujian hipotesis adalah membandingkan hasil p-value dan adjusted R2 dari hipotesis

tersebut. Untuk langkah b hingga f tidak akan ditampilkan karena sudah diolah dengan menggunakan program SPSS 11.5

e) Pembahasan

Setelah dilakukan analisis dan pengujian data pada hipotesa pertama, maka langkah selanjutnya adalah penjabaran/pembahasan dari hasil yang diperoleh setelah analisis dan pengujian data dilakukan.

f) Mengambil Keputusan

Pada penelitian ini digunakan taraf signifikansi sebesar 5% jika asymp.sig kurang dari 5% maka Ho ditolak, ini berarti arus kas merupakan predictor yang cukup kuat untuk memprediksi arus kas masa depan jika dibandingkan dengan laba. Jika Ho lebih dari 5% maka Ho tidak ditolak, ini berarti arus kas bukan merupakan prediktor yang cukup kuat jika dibandingkan dengan laba untuk memprediksi arus kas masa depan.

g) Menarik Kesimpulan 2. Menyatakan Hipotesis kedua

Ho2 : kombinasi laba dan arus kas tidak memiliki kemampuan prediksi yang lebih kuat terhadap arus kas masa depan dibandingkan jika laba dan arus kas tersebut digunakan secara individual.

Ha2 : kombinasi laba dan arus kas memiliki kemampuan prediksi yang lebih kuat terhadap arus kas masa depan dibandingkan jika laba dan arus kas tersebut digunakan secara individual.

a) Melakukan pengujian asumsi klasik

1) Melakukan uji Otokorelasi dengan model Durbin-Watson 2) Melakukan uji Multikolinearitas yang dilihat melalui nilai

Eigenvalue dan Condition Indeks

3) Melakukan uji Heterokedastisitas yang dapat dideteksi dengan menggunakan uji Glesjer

b) Menentukan model regresi

Untuk menguji kemampuan laba dan arus kas dalam memprediksi arus kas masa depan diperlukan model-model persamaan regresi linier yang menggunakan laba dan arus kas sebagai variabel-variabel penelitian.

c) Melakukan pengujian statistic

Secara statistik yang menjadi indikator ketepatan dari suatu persamaan regresi adalah koefisien-koefisien estimasi berupa uji signifikansi parameter individual (uji statistic t), uji signifikansi simultan (uji statistic F), dan koefisien determinasi (R2).

d) Pembahasan

Setelah dilakukan analisis dan pengujian data pada hipotesa kedua, maka langkah selanjutnya adalah penjabaran/pembahasan dari hasil yang diperoleh setelah analisis dan pengujian data dilakukan.

e) Mengambil Keputusan

Pada penelitian ini digunakan taraf signifikansi sebesar 5% jika asymp.sig kurang dari 5% maka Ho ditolak, ini berarti kombinasi laba dan arus kas memiliki kemampuan prediksi yang lebih kuat terhadap arus kas masa depan dibandingkan jika laba dan arus kas tersebut digunakan secara individual.. Jika Ho lebih dari 5%

maka Ho tidak ditolak, ini berarti kombinasi laba dan arus kas tidak memiliki kemampuan prediksi yang lebih kuat terhadap arus kasa masa depan dibandingkan jika laba dan arus kas tersebut digunakan secara terpisah.

f) Menarik Kesimpulan

BAB IV ANALISIS DATA

A. Pengambilan sampel

Analisis data dimulai dengan pengambilan sample yang akan digunakan dalam penelitian ini. Sampel dari penelitian ini adalah perusahaan perbankkan yang terdaftar di Bursa Efek Jakarta dan telah mempublikasikan laporan laba- rugi dan laporan arus kas selama 5 tahun berturut-turut yaitu sejak tahun 2001 dan 2005.

Tahap Pengambilan Sampel

Perusahaan Perbankan di Indonesia 114

Tidak terdaftar di Bursa Efek Jakarta (89)

Terdaftar di Bursa Efek Jakarta 25

Tidak mempublikasikan laporan laba/rugi dan arus kas Periode 2001-2005

(7)

Jumlah sampel penelitian 18

Berdasarkan kriteria pengambilan sample, diperoleh sampel sebanyak 18 perusahaan. Daftar perusahaan-perusahaan perbankkan yang digunakan sebagai sample dalam penelitian ini disajikan dalam daftar perusahaan sampel.

38

Daftar Perusahaan Sampel

Nama Perusahaan Nama Perusahaan

1. Bank Eksekutif Internasional 2.Bank Nusantara Parahiyangan 3.Bank Artha Niaga Kencana 4.Bank Buana Indonesia 5.Bank Mega

6.Bank Central Asia

7.Bank Victoria International 8.Bank Bali

9.Bank Mayapada Internasional

1.Bank CIC Internasional 2.Bank Negara Indonesia 3.Bank NISP

4.Inter Pacific Bank 5.Bank Danamon 6.Bank Niaga

7.Bank Internasional Indonesia 8.Bank Lippo

9.Pan Indonesia Bank

B. Melakukan Pengujian Hipotesis Pertama 1. Menyatakan hipotesis pertama:

Ho1: Arus kas bukan prediktor yang cukup kuat jika dibandingkan dengan laba untuk memprediksi arus kas masa depan.

Ha1: Arus kas merupakan prediktor yang cukup kuat jika dibandingkan dengan laba untuk memprediksi arus kas masa depan.

a) Melakukan pengujian asumsi klasik

1) Melakukan uji Otokorelasi dengan model Durbin-Watson

Untuk mendeteksi ada tidaknya otokorelasi digunakan uji Durbin- Watson. Nilai uji Durbin-Watson (d) terletak diantara 0 – 4. Gejala otokorelasi tidak terjadi jika kondisi berikut terpenuhi: 2 < d < 4 – du

atau du < d < 2

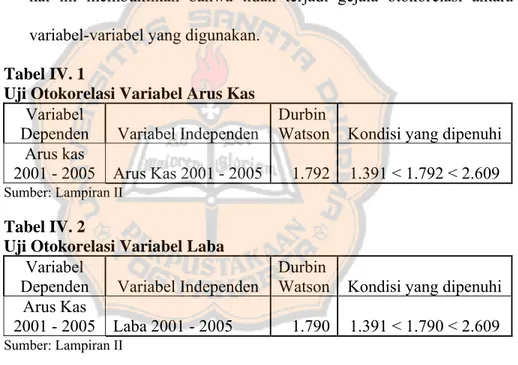

Dari table Durbin – Watson untuk model arus kas dan laba dapat dilihat pada tabel IV.1 dengan N = 72, K = 1, dan derajat keyakinan sebesar 0,05 diperoleh nilai du = 1,391. Hal ini berarti gejala otokorelasi tidak terjadi jika nilai uji Durbin – Watson (d) : 2 < d <

2,609 atau 1,391 < d < 2, atau dengan kata lain nilai berada diantara 1,391 – 2, 609. Dari tabel Otokorelasi dapat dilihat bahwa nilai uji Durbin-Watson untuk semua variabel berada diantara 1.391 – 2.609.

hal ini membuktikan bahwa tidak terjadi gejala otokorelasi antara variabel-variabel yang digunakan.

Tabel IV. 1

Uji Otokorelasi Variabel Arus Kas Variabel

Dependen Variabel Independen Durbin

Watson Kondisi yang dipenuhi Arus kas

2001 - 2005 Arus Kas 2001 - 2005 1.792 1.391 < 1.792 < 2.609 Sumber: Lampiran II

Tabel IV. 2

Uji Otokorelasi Variabel Laba Variabel

Dependen Variabel Independen Durbin

Watson Kondisi yang dipenuhi Arus Kas

2001 - 2005 Laba 2001 - 2005 1.790 1.391 < 1.790 < 2.609 Sumber: Lampiran II

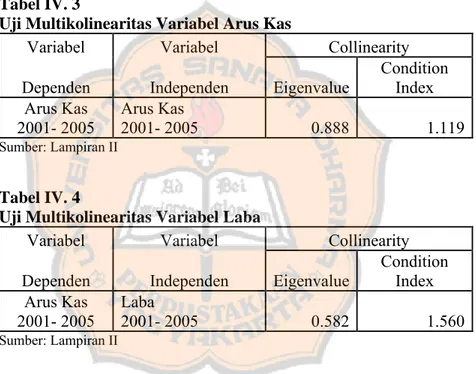

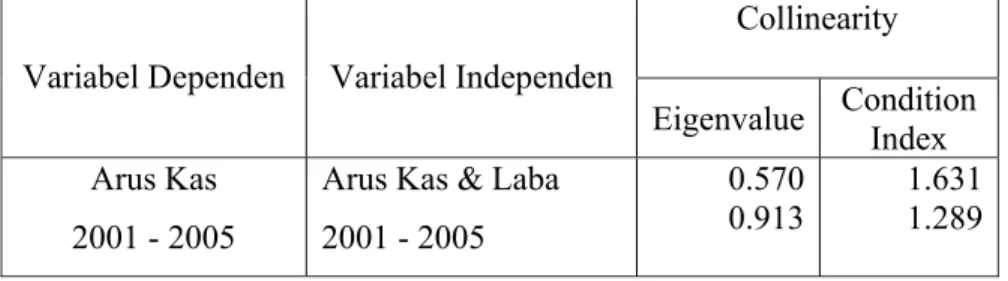

2) Melakukan uji Multikolinearitas yang dilihat melalui nilai Eigenvaluedan Condition Indeks

Gejala Multikolinearitas dapat dideteksi melalui nilai Eigenvalue dan Condition Indeks pada perhitungan statistik. Jika nilai Eigenvalue mendekati nilai 0 atau nilai Condition Indeks melebihi angka 15 maka dapat dipastikan terjadi gejala multikolinearitas dalam variabel-

variabel bebas tersebut. Tabel hasil uji Multikolinearitas menunjukkan bahwa nilai eigenvalue dan condition index dari variabel-variabel yang digunakan dalam model regresi tidak mengindentifikasikan terjadinya gejala multikolinearitas. Hal ini terbukti dengan nilai eigenvalue yang tidak terlalu mendekati nol dan nilai condition index yang berada dibawah nilai 15

Tabel IV. 3

Uji Multikolinearitas Variabel Arus Kas

Variabel Variabel Collinearity

Dependen Independen Eigenvalue

Condition Index Arus Kas

2001- 2005 Arus Kas

2001- 2005 0.888 1.119

Sumber: Lampiran II

Tabel IV. 4

Uji Multikolinearitas Variabel Laba

Variabel Variabel Collinearity

Dependen Independen Eigenvalue Condition Index Arus Kas

2001- 2005

Laba

2001- 2005 0.582 1.560

Sumber: Lampiran II

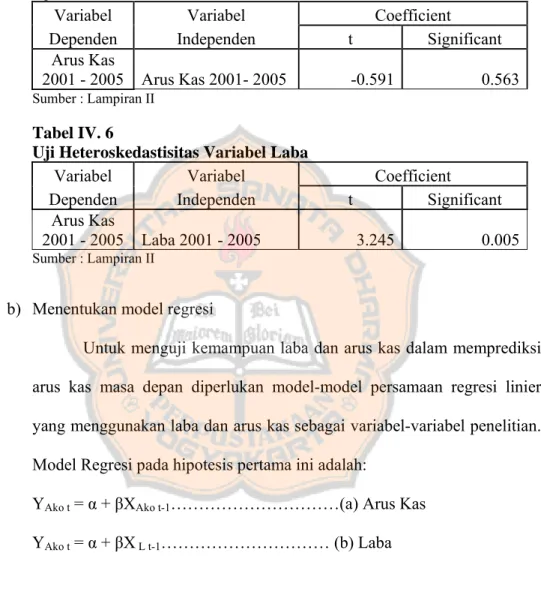

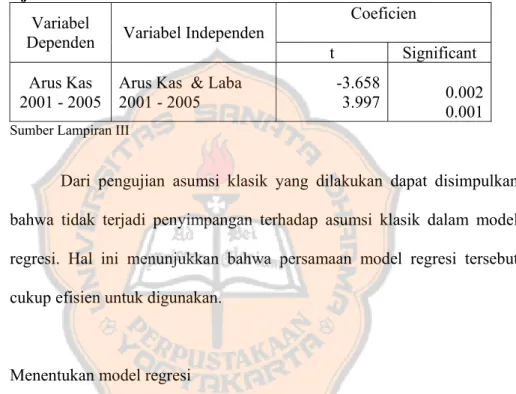

3) Melakukan uji Heterokedastisitas yang dapat dideteksi dengan menggunakan uji Glesjer. Uji ini melibatkan nilai absolute residual sebagai variabel dependen terhadap semua variabel independen. Jika semua variabel independen signifikan secara statistic (nilai thitung lebih besar daripada ttabel) maka terjadi heteroskedastisitas pada model regresi. Pada tabel uji heteroskedastisitas terlihat bahwa secara umum variabel-variabel yang digunakan tidak mengalami gejala

heteroskedastisitas. Hal ini terlihat dari nilai nilai thitung yang lebih rendah daripada ttabel .

Tabel IV. 5

Uji Heteroskedastisitas Variabel Arus Kas

Variabel Variabel Coefficient

Dependen Independen t Significant

Arus Kas

2001 - 2005 Arus Kas 2001- 2005 -0.591 0.563 Sumber : Lampiran II

Tabel IV. 6

Uji Heteroskedastisitas Variabel Laba

Variabel Variabel Coefficient

Dependen Independen t Significant

Arus Kas

2001 - 2005 Laba 2001 - 2005 3.245 0.005

Sumber : Lampiran II

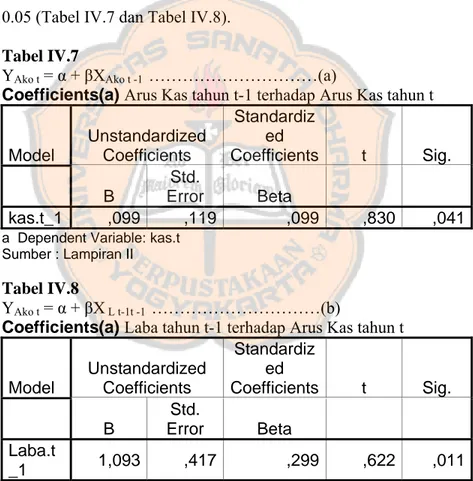

b) Menentukan model regresi

Untuk menguji kemampuan laba dan arus kas dalam memprediksi arus kas masa depan diperlukan model-model persamaan regresi linier yang menggunakan laba dan arus kas sebagai variabel-variabel penelitian.

Model Regresi pada hipotesis pertama ini adalah:

YAko t = α + βXAko t-1………(a) Arus Kas

YAko t = α + βX L t-1……… (b) Laba

c) Melakukan pengujian statistik

Dengan dipenuhinya asumsi klasik, berarti model regresi dapat digunakan dalam penelitian dan melakukan analisa data. Adapun hasil

yang diperoleh dengan menggunakan analisis persamaan regresi tunggal adalah sebagai berikut:

Pada variabel arus kas uji t diperoleh nilai thitung 0.830 lebih rendah dari ttabel yaitu 1.990 dan nilai signifikansi 0.041, lebih rendah dari derajat kepercayaan yang dipilih yaitu 0.05. Sedangkan pada variabel laba diperoleh nilai thitung 0.622 lebih rendah dari ttabel yaitu 1.990 dan nilai signifikansi 0.011, lebih rendah dari derajat kepercayaan yang dipilih yaitu 0.05 (Tabel IV.7 dan Tabel IV.8).

Tabel IV.7

YAko t = α + βXAko t -1 ………(a)

Coefficients(a) Arus Kas tahun t-1 terhadap Arus Kas tahun t

Model

Unstandardized Coefficients

Standardiz ed

Coefficients t Sig.

B

Std.

Error Beta

kas.t_1 ,099 ,119 ,099 ,830 ,041

a Dependent Variable: kas.t Sumber : Lampiran II Tabel IV.8

YAko t = α + βX L t-1t -1 ………(b)

Coefficients(a) Laba tahun t-1 terhadap Arus Kas tahun t

Model

Unstandardized Coefficients

Standardiz ed

Coefficients t Sig.

B

Std.

Error Beta

Laba.t

_1 1,093 ,417 ,299 ,622 ,011

a Dependent Variable: kas.t Sumber : Lampiran II

Besarnya pengaruh dari variabel independen yang digunakan ditunjukkan oleh nilai R. Pada hasil prediksi arus kas tahun yang akan datang, nilai R 0.099.

Tabel IV.9

Tabel nilai R Arus Kas Model Summary(b)

Model R R Square

Adjusted R Square

1 ,099(a) ,010 -,004

a Predictors: (Constant), kas.t_1 b Dependent Variable: kas.t

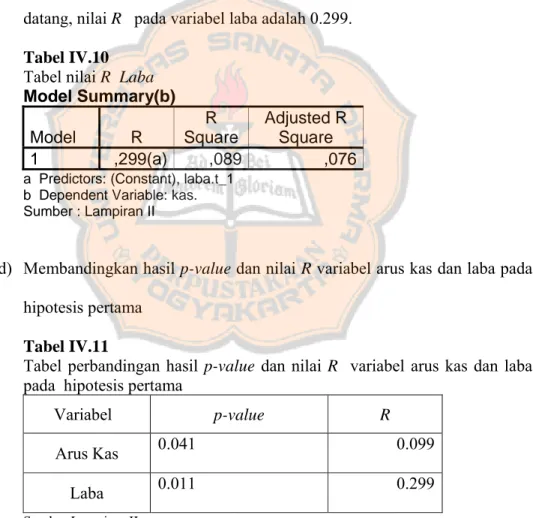

Besarnya pengaruh dari variabel independen yang digunakan ditunjukkan oleh nilai R. Pada hasil prediksi arus kas tahun yang akan datang, nilai R pada variabel laba adalah 0.299.

Tabel IV.10 Tabel nilai R Laba Model Summary(b)

Model R

R Square

Adjusted R Square

1 ,299(a) ,089 ,076

a Predictors: (Constant), laba.t_1 b Dependent Variable: kas.

Sumber : Lampiran II

d) Membandingkan hasil p-value dan nilai R variabel arus kas dan laba pada hipotesis pertama

Tabel IV.11

Tabel perbandingan hasil p-value dan nilai R variabel arus kas dan laba pada hipotesis pertama

Variabel p-value R

Arus Kas 0.041 0.099

Laba 0.011 0.299

Sumber Lampiran II