PENGARUH RISIKO BISNIS, PERTUMBUHAN PENJUALAN, STRUKTUR AKTIVA, DAN PROFITABILITAS TERHADAP

STRUKTUR MODAL PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2013-2017

OLEH

PUTRI MARITO SITOMPUL 160521091

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

PENGARUH RISIKO BISNIS, PERTUMBUHAN PENJUALAN, STRUKTUR AKTIVA, DAN PROFITABILITAS, TERHADAP

STRUKTUR MODAL PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA 2013-2017

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Risiko Bisnis, Pertumbuhan Penjualan, Struktur Aktiva, dan Profitabilitas terhadap Struktur Modal Perkebunan yang terdaftar di Bursa Efek Indonesia. Penelitian ini bersifat asosiatif dan jenis data yang digunakan adalah data kuantitatif yang diperoleh dari laporan keuangan perusahaan yang telah diaudit di Bursa Efek Indonesia selama periode penelitian. Populasi penelitian ini adalah seluruh perusahaan Perkebunan yang tercatat di Bursa Efek Indonesia (BEI). Jumlah populasi perusahaan tersebut adalah sebanyak 16 perusahaan. Berdasarkan kriteria tertentu jumlah perusahaan yang memenuhi kriteria sampel adalah sebanyak 11 perusahaan. Teknik yang digunakan adalah teknik regresi linear berganda data panel dengan pendekatan Random Effect Model. Hasil penelitian secara serempak menunjukkan pengaruh yang signifikan antara Risiko Bisnis, Pertumbuhan Penjualan, Struktur Aktiva, dan Profitabilitas terhadap Struktur Modal Perkebunan yang terdaftar di Bursa Efek Indonesia. Hasil uji parsial menunjukkan bahwa Pertumbuhan Penjualan dan Profitabilitas memiliki pengaruh yang signifikan terhadap Struktur Modal periode 2013-2017. Sedangkan Risiko Bisnis dan Struktur Aktiva memiliki pengaruh yang tidak signifikan terhadap Struktur Modal perusahaan Perkebunan di Bursa Efek Indonesia periode 2013-2017.

Kata kunci: Struktur Modal, Risiko Bisnis, Pertumbuhan Penjualan, Struktur Aktiva, Profitabilitas, Random Effect Model.

THE IMPACT OF BUSINESS RISK, SALES GROWTH, ASSET STRUCTURE, AND PROFITABILITY TO CAPITAL

STRUCTURE OF PLANTATION COMPANY WHICH LISTED IN INDONESIA

STOCK EXCHANGE IN 2013-2017

The purpose of this research is to examine and analyze the impact of Business Risk, Sales Growth, Asset Structure, and Profitability to Capital Structure of Plantation companies, which listed in Indonesia Stock Exchange. This is an associative research and data used in this research were quantitative data, which taken from company’s financial statement which audited in Indonesia Stock Exchange. The population in this research is all companies that listed to Plantation Sector in Indonesia Stock Exchange. The amount of population was 16 companies. Based on certain criteria, there are 11 samples. Technique of multiple linear regressions on panel data is used approach using Random Effect Model.

Simultaneous test in hypothesis results shows that Business Risk, Sales Growth, Asset Structure, and Profitability have significant effect to Capital Structure of Plantation companies, which listed in Indonesia Stock Exchange. Partial test in hypothesis result shows that Sales Growth and Profitability have significant effect on the Capital Structure, while Business Risk and Asset Structure have insignificant effect on Capital Structure of Plantation companies, which listed in Indonesia Stock Exchange during 2013-2017.

Keywords: Capital Structure, Business Risk, Sales Growth, Asset Structure, Profitability, Random Effect Model.

Puji syukur kepada Tuhan Yesus Kristus atas kasih setia dan anugerahNya kepada peneliti sehingga dapat menyelesaikan penulisan skripsi ini yang berjudul

“Pengaruh Risiko Bisnis, Pertumbuhan Penjualan, Struktur Aktiva, Dan Profitabilitas Terhadap Struktur Modal Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2017” untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi ini peneliti persembahkan untuk Orangtua terkasih, Ayahanda Hotmarluas Sitompul dan Ibunda Hotlyn Panggabean. Terima kasih telah membesarkan, mendidik, dan memberikan dukungan moral dan materil serta kasih sayang dan doa yang tidak ternilai kepada peneliti sehingga skripsi ini dapat diselesaikan dan alasan terbesar dalam mencapai gelar Sarjana Ekonomi.

Dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Departemen/Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Pembimbing yang telah memberikan arahan, bimbingan, dan motivasi serta saran kepada peneliti dalam menyelesaikan skripsi ini.

4. Bapak Drs. Syahyunan, M.Si, selaku Dosen Penguji I dan Ibu Dr. Isfenti

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Struktur Modal ... 10

2.1.2 Teori Struktur Modal ... 11

2.1.3 Faktor-faktor yang mempengaruhi Struktur Modal ... 19

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis ... 31

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Definisi Operasional Variabel ... 34

3.4.1 Variabel Terikat ... 34

3.4.2 Variabel Bebas ... 34

3.5 Populasi dan Sampel ... 36

3.5.1 Populasi ... 37

3.5.2 Sampel ... 38

3.6 Jenis Data ... 38

3.7 Metode Pengumpulan Data ... 39

3.8 Teknik Analisis Data ... 39

3.8.1 Analisis Statistik Deskriptif ... 39

3.8.2 Pemilihan Model Data Panel ... 39

3.8.3 Analisis Regresi Data Panel ... 41

3.8.4 Uji Asumsi Klasik ... 43

3.9 Pengujian Hipotesis ... 45

3.9.1 Uji SignifikansiSimultan (Uji F) ... 46

3.9.2 Uji Signifikansi Parsial(Uji t) ... 47

4.2 Hasil Penelitian ... 53

4.2.1 Analisis Statistik Deskriptif ... 53

4.2.2 Pemilihan Model Data Panel ... 56

4.2.3 Analisis Regresi Data Panel ... 60

4.3 Pengujian Hipotesis ... 62

4.3.1 Uji Signifikansi Simultan (Uji F) ... 62

4.3.2 Uji Signifikansi Parsial(Uji t) ... 63

4.4 Pembahasan ... 64

4.4.1 Pengaruh Risiko Bisnis terhadap Struktur Modal ... 64

4.4.2 Pengaruh Pertumbuhan Penjualan Terhadap Struktur Modal ... 65

4.4.3 Pengaruh Struktur Aktiva terhadap Struktur Modal ... 67

4.4.4 Pengaruh Profitabilitas terhadap Struktur Modal ... 68

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 72

DAFTAR PUSTAKA ... 73

DAFTAR LAMPIRAN ... 75

No Tabel Judul Halaman 1.1 Total Hutang, Ekuitas, DER, Ebit, Penjualan, Aktiva

Tetap dan Laba bersih Perkebunan 2013-2017 ... 3

2.1 Penelitian Terdahulu ... 25

3.1 Definisi Operasional dan Pengukuran Variabel ... 37

3.2 Kriteria Pengumpulan Sampel ... 38

3.3 Daftar Tabel Sampel Penelitian ... 38

4.1 Gambaran Perusahaan ... 51

4.1 Statistik Deskriptif dari DER, BRISK, SalesGrowth, FAR, danROA ... 54

4.2 Hasil Uji Metode Pooled Least Square ... 56

4.3 Hasil Uji Fixed Effect Model ... 57

4.4 Hasil Uji Chow ... 58

4.5 Hasil Uji Random Effect Model ... 58

4.6 Hasil Uji Hausman ... 59

4.7 Pegujian Regresi Data Panel ... 60

4.8 Hasil Uji F, dan Uji t ... 62

No Gambar Judul Halaman 2.1 Kerangka Konseptual ... 32

No Lampiran Judul Halaman

1 Daftar Populasi Penelitian ... 75

2 Daftar Sampel Penelitian ... 75

3 Hasil Perhitungan DER, BRISK, SalesGrowth, FAR dan ROA ... 76

4 Hasil Perhitungan σEBIT ... 77

5 StatistikDeskriptifVariabel Penelitian ... 79

6 Hasil Estimasi Pooled Least Square ... 79

7 Hasil Estimasi Fixed Effect Model ... 80

8 Hasil Estimasi Uji Chow ... 80

9 Hasil Estimasi Uji Random Effect Model ... 81

10 Hasil Estimasi Uji Hausman ... 81

11 Hasil Estimasi Pengujian Regresi Data Panel ... 82

12 Hasil EstimasiUji F, Uji t ... 82

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkebunan adalah segala kegiatan yang mengusahakan tanaman tertentu pada tanah dan/atau media tumbuh lainnya dalam ekosistem yang sesuai, mengolah dan memasarkan barang dan jasa hasil tanaman tersebut, dengan bantuan ilmu pengetahuan dan teknologi, permodalan serta manajemen untuk mewujudkan kesejahteraan bagi pelaku usaha perkebunan dan masyarakat (Buku Pembakuan Statistik Perkebunan, 2007). Dalam undang-undang Nomor 18 Tahun 2004 tentang Perkebunan, penyelenggaraan perkebunan di Indonesia didasarkan atas asas manfaat dan berkelanjutan, keterpaduan, kebersamaan, keterbukaan, serta berkeadilan, sehingga tujuan penyelenggaraannya diarahkan untuk meningkatkan pendapatan masyarakat, meningkatkan penerimaan negara, meningkatkan penerimaan devisa negara, menyediakan lapangan kerja, meningkatkan produktivitas, nilai tambah,daya saing, memenuhi kebutuhan konsumsi dan bahan baku industri dalam negeri, dan mengoptimalkan pengelolaan sumberdaya alam secara berkelanjutan.

Komoditas perkebunan merupakan andalan bagi pendapatan nasional dan devisa negara Indonesia, yang dapat dilihat dari nilai ekspor komoditas perkebunan. Pada tahun 2015 total ekspor perkebunan mencapai US$ 23,9 miliar atau setara dengan Rp. 311,1 triliun dengan asumsi 1 US$=Rp.13.000 dan pada tahun 2016 mencapai US$ 25,5 miliar atau Rp 341,7 triliun, dan pada tahun 2017 semakin meningkat 26,5% sebesar US$ 31,8 miliar atau Rp 432,4 triliun

(Direktorat Jenderal Perkebunan, 2018)

Seiring dengan berkembangnya aktivitas perusahaan perkebunan, maka secara langsung perusahaan tersebut juga akan membutuhkan tambahan modal untuk mendanai aktivitas-aktivitas operasionalnya. Modal yang besar membuat perusahaan dapat bertahan dalam menghadapi setiap permasalahan yang ada, termasuk jika perusahaan hendak melakukan ekspansi. Kebutuhan akan modal dapat diperoleh dari berbagai sumber dan memiliki jenis yang berbeda.

Pendanaan tersebut bisa dari modal ekuitas dan dana dari luar perusahaan.

Perbandingan antara dana dari luar perusahaan yaitu total hutangdan modal sendiri/ekuitas disebut sebagai struktur modal (Halim, 2015). Hutang diartikan dalam hal ini adalah hutang baik jangka panjang maupun dalam jangka pendek, sedangkan modal ekuitas terbagi atas laba ditahan dan bisa juga dengan penyertaan kepemilikan perusahaan.

Menurut Sjahrijal (2014) struktur modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari saham preferen dan saham biasa. Struktur modal dalam penelitian ini dideskripsikan dengan Debt to Equity ratio (Utari, purwanti, & prawironegoro, 2014). Debt to Equity ratio (DER) mencerminkan besarnya proporsi antara total debt(total hutang) dan total shareholder’s equity (total modal sendiri). DER merupakan kemampuan perusahaan dalam membayar hutang dengan modal yangdimilikinya dan sangat berkaitan dengan penciptaan suatu struktur modal yangdapat mempengaruhi kebijakan pendanaan perusahaan yang tepat gunamemaksimalkan

nilai perusahaan.

Berikut tabel total hutang, total ekuitas dan DER,EBIT, aktiva tetap, penjualan , dan laba bersih beberapa perusahaan perkebunan tahun 2013-2017.

Tabel 1.1

Total Hutang, Total Ekuitas, Debt to Equity Ratio (DER), EBIT, Total Penjualan, Total Aktiva Tetap, dan Laba Bersih Beberapa

Perusahaan Perkebunan yang terdaftardi Bursa Efek IndonesiaTahun 2013-2017

Perusahaan Tahun

Struktur Modal EBIT Penjualan Aktiva Tetap

Laba Bersih Total

Hutang

Total Ekuitas

DER

(Rp Milyar)

(Rp Milyar)

(Rp Milyar)

(Rp Milyar) (Rp

Milyar)

(Rp Milyar)

Astra Agro Lestari Tbk

(AALI)

2013 4,701 10,263 0.46 2,605 12674 6,493 1,936 2014 6,725 11,833 0.57 3,689 16305 8,335 2,584 2015 9,813 11,698 0.84 1,175 13059 9,361 689 2016 6,632 17,593 0.38 2,208 14121 10,027 2,179 2017 6,398 18,536 0.35 2,938 17305 10,152 2,064

Eagle High Plantation

Tbk (BWPT)

2013 4789 2232 2.15 -16 1730 1993 -28

2014 9433 6946 1.36 274 2264 3636 190

2015 11005 6652 1.65 -203 2674 3785 -297

2016 9994 6259 1.60 -336 2541 3825 -393

2017 9928 6062 1.64 -166 3045 3849 -198

Sumber: www.idx.co.id

Tabel 1.1 menunjukkan adanya nilai yang berbeda-beda antara total hutang, total ekuitas dan debt to equity ratio pada perusahaan perkebunan dari tahun 2013-2017. Perusahaan Astra Agro Lestari Tbk. (AALI) memiliki jumlah ekuitas yang lebih besar daripada jumlah hutang, hal tersebut juga bisa dilihat dari nilai debt to equity ratio perusahaan tersebut lebih kecil dari 1, hal ini berarti perusahaan Astra Agro Lestari Tbk lebih memilih menggunakan sumber pendanaan internal daripada pendanaan ekternal. Berbeda dengan perusahaan Eagle High Plantation Tbk (BWPT) yang memiliki jumlah hutang yang lebih

besar daripada jumlah ekuitas, yang berarti perusahaan tersebut menggunakan hutang sebagai sumber pendanaan perusahaannya. Hal ini terjadi apabila jumlah ekuitas perusahaan tidak cukup untuk mendanai kegiatan perusahaan.

Dalam trade off theory (Brigham & Houston, 2011) penggunaan hutang pada dasarnya akan menimbulkan dampak positif berupa penghematan dalam pembayaran pajak, karena bunga dapat diperhitungkan sebagai biaya. Dengan adanya penghematan pajak maka posisi aktiva perusahaan yakni kas menjadi lebih baik. Namun, disisi lain penggunaan hutang yang terlalu besar dapat menimbulkan risiko apabila perusahaan tidak mampu membayar hutang di kemudian hari. Menurut Fahmi (2018) tidak ada batasan berapa debt to equity ratio yang aman bagi perusahaan, namun biasanya debt to equity ratio yang lewat 66% atau 2/3 sudah dianggap berisiko.

Pada Tabel 1.1 diatas menunjukkan bahwa EBIT perusahaan Astra Agro Lestari Tbk. (AALI) dari tahun 2013-2017 adalah positif diikuti dengan jumlah ekuitas yang lebih besar dari jumlah hutangnya, sedangkan EBIT perusahaan Eagle High Plantation adalah negatif diikuti dengan jumlah ekuitas yang lebih kecil dari jumlah hutangnya. Hal ini menunjukkan EBIT yang positif dan negatif berpengaruh terhadap struktur modal perusahaan. Dalam hal ini EBIT digunakan untuk melihat risiko bisnis. Risiko bisnis adalah salah satu faktor yang mempengaruhi struktur modal yaitu risiko yang dihadapi perusahaan ketika menjalani kegiatan operasi dan merupakan ketidakpastian pada perkiraan pendapatan operasional perusahaan dimasa yang akan datang, semakin tinggi risiko bisnis maka akan semakin rendah rasio hutangnya

(Brigham & Houston, 2011).

Dilihat dari penjualan pada Astra Agro Lestari Tbk. (AALI) dan Eagle High Plantation Tbk. (BWPT) mulai tahun 2013-2017 mengalami peningkatan.

Jika penjualan mengalami peningkatan maka perusahaan akan mengembangkan usahanya dan tentunya akan membutuhkan modal. Dalam hal ini penjualan digunakan untukmelihat pertumbuhan penjualan. Pertumbuhan penjualan yaitu terjadinya peningkatan perolehan, apabila penjualan mengalami peningkatan maka perusahaan akan mengembangkan usahanya dan akan membutuhkan modal.

Perusahaan dengan tingkat pertumbuhan penjualan yang tinggi kecenderungan penggunaan utang lebih besar dibandingkan dengan tingkat pertumbuhan penjualan yang rendah. Stabilitas penjualan juga akan berpengaruh terhadap penggunan utang (Halim, 2015).

Selanjutnya, dilihat dari aktiva tetap Astra Agro Lestari Tbk. (AALI) dan Eagle High Plantation Tbk. (BWPT) dapat dilihat bahwa mulai tahun 2013-2017 mengalami peningkatan.Dalam hal ini aktiva tetap digunakan untuk melihat struktur aktiva perusahaan. Struktur aktiva adalah penentuan berapa besar alokasi dana untuk masing- masing komponen aktiva, baik dalam aktiva lancar maupun aktiva tetap. Aktiva tetap merupakan susunan aktiva perusahaan yang menunjukkan seberapa besar aset perusahaan yang dapat digunakan sebagai jaminan untuk mendapatkan pinjaman. Semakin tinggi struktur aktiva perusahaan menunjukkan semakin tinggi kemampuan perusahaan tersebut untuk dapat menjamin hutang yang dipinjamnya, begitupun sebaliknya semakin rendah struktur aktiva perusahaan maka semakin rendah juga

kemampuan perusahaan tersebut untuk dapat menjamin hutang jangka panjang yang dipinjamnya (Sjahrijal, 2014).

Pada Tabel 1.1 dapat juga dilihat laba bersih beberapa perusahaan perkebunan. Laba bersih pada perusahaan Astra Agro Lestari Tbk. (AALI) pada tahun 2015 menurun drastis, tetapi pada tahun 2016- 2017 adalah meningkat.

Sedangkan laba bersih perusahaan Eagle High Plantation Tbk. (BWPT) bernilai negatif, hanya pada tahun 2014 yang bernilai positif. Hal ini berarti laba bersih yang positif dan negatif mungkin berpengaruh terhadap struktur modal.Laba bersih digunakan untuk melihat profitabilitas perusahaan. Profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Utari, purwanti, &

prawironegoro, 2014). Dalam pecking order theory perusahaan dengan tingkat profitabilitas yang tinggi maka tingkat hutangnya rendah.

Banyak penelitian yang telah dilakukan sebelumnya, dan ternyata terdapat perbedaan (gap) dalam meneliti pengaruh risiko bisnis, pertumbuhan penjualan, struktur aktiva, dan profitabilitas terhadap struktur modal perusahaan. Risiko bisnis dalam hasil penelitian Septiani & Suaryana (2018) berpengaruh negatif terhadap struktur modal sedangkan penelitian oleh Wardana (2015) menyatakan bahwa risiko bisnis memiliki pengaruh positif terhadap struktur modal. Hasil penelitian yang dilakukan oleh Handono & Yuliarso (2012) menyatakan bahwa variabel pertumbuhan penjualan berpengaruh negatif terhadap struktur modal sedangkan hasil penelitian yang dilakukan oleh Erosvitha & Wirawati (2016) menyatakan bahwa pertumbuhan penjualan berpengaruh berpengaruh positif

terhadap struktur modal.

Penelitian Priambodo, Topowijono, & Azizah (2014) menyatakan bahwa struktur aktiva berpengaruh positif terhadap struktur modal sedangkan menurut penelitian Septiani & Suaryana (2018) struktur aktiva berpengaruh negatif terhadap variabel struktur modal. Profitabilitas dalam penelitian yang dilakukan oleh Yolanda & Soekarno (2012) memiliki pengaruh negatif terhadap struktur modal sedangkan menurut Putri (2012) profitabilitas berpengaruh positif terhadap struktur modal.

Berdasarkan latar belakang diatas, peneliti tertarik untuk melakukan penelitian lebih lanjut dengan judul “Pengaruh Risiko Bisnis, Pertumbuhan Penjualan, Struktur aktiva, dan Profitabilitas terhadap Struktur Modal Pada Perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2017”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah risiko bisnis, pertumbuhan penjualan, struktur aktiva, dan profitabilitas secara serempak berpengaruh signifikan terhadap struktur modal?

2. Apakah risiko bisnis berpengaruh signifikan terhadap struktur modal?

3. Apakah pertumbuhan penjualan berpengaruh signifikan terhadap struktur modal?

4. Apakah struktur aktiva berpengaruh signifikan terhadap struktur modal?

5. Apakah profitabilitas berpengaruh signifikan terhadap struktur modal?

1.3 Tujuan Penelitan

Sesuai dengan rumusan masalah di atas, tujuan dari penelitian ini adalah : 1. Untuk mengetahui dan menganalisa pengaruh risiko bisnis, pertumbuhan

penjualan, struktur aktiva, dan profitabilitas secara serempak terhadap struktur modal.

2. Untuk mengetahui dan menganalisa pengaruh risiko bisnis terhadap struktur modal.

3. Untuk mengetahui dan menganalisa pengaruh pertumbuhan penjualan terhadap struktur modal.

4. Untuk mengetahui dan menganalisa pengaruh struktur aktiva terhadap struktur modal.

5. Untuk mengetahui dan menganalisa pengaruh profitabilitas terhadap struktur modal.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan

Bagi perusahaan, khususnya bagi manajer keuangan hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam pemilihan komposisi pendanaan yang baik, khususnya mengenai struktur modal sehingga tujuan perusahaan tercapai secara efektif dan efisien.

2. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan khususnya mengenai risiko bisnis, pertumbuhan penjualan, struktur akiva dan profitabilitas dan pengaruhnya terhadap struktur modal.

3. Bagi Peneliti selanjutnya

Hasil dari penelitian ini diharapkan dapat menjadi tambahan referensi atau bahan wacana untuk penelitian selanjutnya.

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Struktur Modal

Struktur modal merupakan perbandingan antara besaran modal sendiri dengan modal yang berasal dari pihak ekstern perusahaan atau hutang (Halim, 2015). Struktur modal menunjukkan rasio yang menggambarkan besaran hutang yang dimiliki oleh sebuah perusahaan. Rasio struktur modal yang lebih dari 1 menunjukkan hutang atau kewajiban perusahaan tersebut lebih besar daripada total aktiva atau modal yang dimiliki perusahaan tersebut. Seorang investor biasanya enggan berinvestasi pada perusahaan yang memiliki rasio DER lebih dari satu. Hal tersebut karena rasio DER menunjukkan risiko yang dimiliki perusahaan tersebut.Semakin besar DER, maka semakin besar risiko perusahaan tersebut (Halim, 2015).

Struktur modal suatu perusahaan memiliki beberapa komponen yang terdiri dari (Fahmi , 2018):

1. Hutang Jangka Panjang (Long Term Debt)

Hutang jangka panjang adalah hutang dengan jangka waktu relatif panjang umumnya lebih dari 10 tahun dan biasanya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi perusahaan.

2. Saham Preferen Saham preferen, yaitu saham yang pemegang sahamnya mempunyai beberapa preferensi tertentu di atas pemegang saham biasa terutama dalam hal pembagian dividen dan pembagian kekayaan.

3. Saham Biasa

Saham biasa, yaitu saham yang pemegang sahamnya akan mendapat dividen pada akhir tahun apabila perusahaan tersebut mendapatkan keuntungan. Sebaliknya jika perusahaan rugi, maka tidak diperbolehkan membayar dividen.

4. Laba yang Ditahan

Laba ditahan adalah laba setelah pajak dikurangi oleh pembagian dividen kepada pemegang saham. Laba ditahan tersebut diinvestasikan kembali kedalam perusahaan dan nilainya diakumulasi selama umur hidup perusahaan

Struktur modal sebuah perusahaan menunjukkan nilai perusahaan itu sendiri. Suatu struktur modal yang baik dan optimal akan memaksimalkan nilai perusahaan tersebut dan meningkatkan harga saham dari sebuah perusahaan.

Sehingga struktur modal dapat dikatakan mempengaruhi nilai perusahaan.

2.1.2 Teori Struktur modal

Terdapat beberapa teori yang menjelaskan bagaimana pengaruh struktur modal terhadap suatu nilai perusahaan.para akademisi dan praktisi telah mengembangkan beberapa teori, dan teori telah diuji empiris. Sebagian teori tersebut adalah sebagai berikut (Brigham & Houston, 2011):

1. Modigliani-Miller (MM) Theory

Teori struktur modal modern yang pertama adalah teori Modigliani dan Miller (teori MM). Berikut ini adalah 2 (dua) jenis teori MM:

a. Teori MM Tanpa Pajak

MM mengajukan beberapa asumsi untuk membangun teori mereka yaitu:

1) Tidak terdapat agency cost.

2) Tidak ada pajak.

3) Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan.

4) Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan.

5) Tidak ada biaya kebangkrutan.

6) Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari hutang.

7) Para investor adalah price-takers.

8) Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar Dengan asumsi-asumsi tersebut, MM mengajukan dua preposisi yang dikenal sebagai preposisi MM tanpa pajak.

Preposisi I: nilai dari perusahaan yang berhutang sama dengan nilai dari perusahaan yang tidak berhutang. Implikasi dari preposisi I ini adalah struktur modal dari suatu perusahaan tidak relevan, perubahan struktur modal tidak mempengaruhi nilai perusahaan dan Weighted Average Cost of Capital (WACC) perusahaan akan tetap sama tidak dipengaruhi oleh bagaimana perusahaan memadukan hutang dan modal untuk membiayai perusahaan. Preposisi II: biaya modal saham akan meningkat apabila perusahaan melakukan atau mencari pinjaman dari pihak luar. Risk of the equity bergantung pada resiko dari operasional perusahaan (business risk) dan tingkat hutang perusahaan (financial risk).

Kesimpulan dari teori MM tanpa pajak ini yaitu teori ini tidak membedakan antara perusahaan berhutang atau pemegang saham berhutang pada saat kondisi tanpa pajak dan pasar yang sempurna.

Nilai perusahaan tidak bergantung pada struktur modalnya. Dengan kata lain, manajer keuangan tidak dapat meningkatkan nilai perusahaan dengan merubah proporsi debt dan equity yang digunakan untuk membiayai perusahaan.

b. Teori MM dengan pajak

Teori MM tanpa pajak dianggap tidak realistis dan kemudian MM memasukkan faktor pajak ke dalam teorinya.Pajak dibayarkan kepada pemerintah, yang berarti merupakan aliran kas keluar.Hutang bisa digunakan untuk menghemat pajak, karena bunga bisa dipakai sebagai pengurang pajak. Teori MM dengan pajak ini terdapat dua preposisi, yaitu:

Preposisi II: biayamodal saham akan meningkat dengan semakin meningkatnya hutang, tetapi penghematan pajak akan lebih besar dibandingkan dengan penurunan nilai karena kenaikan biaya modal saham. Implikasi dari preposisi II ini adalah penggunaan hutang yang semakin banyak akan meningkatkan biaya modal saham. Menggunakan hutang yang lebih banyak, berarti menggunakan modal yang lebih murah (biaya modal hutang lebih kecil dibandingkan dengan biaya modal saham), sehingga akan menurunkan biaya modal rata-rata tertimbangnya (meski biaya modal saham meningkat).

Teori MM tersebut sangat kontroversial. Implikasi teori tersebut adalah perusahaan sebaiknya menggunakan hutang sebanyak- banyaknya. Dalam praktiknya, tidak ada perusahaan yang mempunyai hutang sebesar itu, karena semakin tinggi tingkat hutang suatu perusahaan, akan semakin tinggi juga kemungkinan kebangkrutannya.

Inilah yang melatarbelakangi teori MM mengatakan agar perusahaan menggunakan hutang sebanyak-banyaknya.

2. Trade-Off Theory

Menurut trade-off theory yang diungkapkan oleh Myers (2001) perusahaan akan berhutang sampai pada tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress). Biaya kesulitan keuangan (financial distress) adalah biaya kebangkrutan (bankruptcy costs) dan biaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimal tercapai ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan (costs of financial distress).

Trade-off theory mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan

dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak.

3. Pecking Order Theory

Menurut Myers (1984) pecking order theory menyatakan “perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang melimpah”. Secara spesifik perusahaan mempunyai urutan-urutan preferensi (hierarki) dalam penggunaan dana.menurut pecking order theory dikutip oleh Smart, Megginson, dan Gitman (2004), terdapat skenarrio urutan (hierarki) dalam memilih sumber pendanaan, yaitu:

a. Perusahaan lebih menyukai pendanaan internal daripada pendanaan eksternal

b. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali dari sekuritas yang paling aman, yaitu hutang yang paling rendah risikonya, turun ke hutang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa.

c. Terdapat kebijakan dividen yang konstan, yaitu perusahaan akan menetapkan jumlah pembayaran dividenyang konstan, tidak terpengaruh seberapa besarnya perusahan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan dividen yang konstan dan fluktuasi dari tingkat keuntungan,

serta kesempatan investasi, maka perusahaan akan mengambil portofolio investasiyang lancar tersedia.

4. Agency Theory

Teori ini dikemukakan oleh Michael C. Jensen dan William H. Meckling (1976). Dalam teori ini, terdapat dua pihak yang memiliki kepentingan terhadap perusahaan yaitu pihak manajemen dan pemegang saham. Pihak manajemen bertindak sebagai agen atau seseorang yang menjalankan perusahaan. Pihak pemegang saham merupakan pemilik perusahaan yang menginvestasikan dananya untuk perusahaan tersebut.

Pemegang saham atau pemilik perusahaan harus melakukan pembayaran imbalan dan pengawasan terhadap agen atau pihak manajemen.Hal tersebut perlu dilakukan untuk menghindari hal-hal yang tidak menguntungkan perusahaan oleh tindakan manajemen. Pengawasan terhadap pihak manajemen menimbulkan biaya agensi atau agency cost. Biaya tersebut sepenuhnya ditanggung oleh pemegang saham karena mereka yang berkepentingan.Semakin besar peluang perusahaan tersebut membutuhkan pengawasan semakin tinggi suku bunga dan semakin rendah nilai perusahaan.

Ada beberapa alternatif untuk mengurangi agency cost yaitu:

a. Dengan meningkatkan kepemilikan saham perusahaan oleh manajemen sehingga manajer akan berusaha memberi kebijakan yang menguntungkan perusahaan yang akan menguntungkan dirinya juga.

b. Meningkatkan dividend payout ratio, dengan demikian tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari

pendanaan dari luar untuk membiayai investasinya.

c. Meningkatkan pendanaan dengan hutang. Peningkatan hutang akan menurunkan besarnya excess cash flow yang ada di dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen.

d. Institutional investor sebagai monitoring agents. Distribusi saham antara pemegang saham dari luar yaitu institusional investor dan shareholdersdispersion dapat mengurangi agency cost. Teori trade off menjelaskan sebuah perusahaan yang struktur modalnya tanpa menggunakan hutang dan dengan keseluruhan menggunakan hutang adalah perusahaan yang dalam keadaan buruk. Perusahaan tanpa menggunakan hutang dalam modalnya akan membayar pajak yang lebih besar daripada perusahaan yang menggunakan hutang. Hal tersebut akan mempengaruhi nilai perusahaan tersebut. Nilai perusahaan dengan menggunakan hutang akan lebih besar dibanding perusahaan tanpa menyertakan hutang dalam modalnya.

Perusahaan dengan modal keseluruhan hutang dikatakan buruk karena dalam setiap hutang terdapat bunga hutang yang wajib dibayarnya. Dengan hutang keseluruhan dalam modal perusahaan, dalam setiap keuntungannya perusahaan tersebut akan menggunakan labanya untuk membayar bunga.

Tentu keadaan tersebut tidak menguntungkan bagi sebuah perusahaan.

Teori trade off optimal menggambarkan keseimbangan biaya masalah dengan nilai perlindungan pajak bunga yang dihasilkan oleh pinjaman.Untuk itu

perusahaan hendaknya menyeimbangkan antara besarnya hutang dengan modal sendiri. Karena masing-masing kebijakan memiliki kelebihan masing-masing.

5. Signalling Theory

Struktur modal atau penggunaan utang merupakan signal yang disampaikan olehmanajer ke pasar. Isyarat atau signal menurut Brigham and Houston (2011) adalah suatu tindakan yang diambil manajemen perusahaan yang memberipetunjuk bagi investor tentang bagaimana manajemen menilai prospekperusahaan. Teori ini mengungkapkan bahwa investor dapat membedakan antara perusahaan yang memiliki nilai tinggi dengan perusahaan yang memiliki nilai rendah dengan mengobservasi struktur permodalannya. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham, sedangkan perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah. Pengumuman penggunaan hutang yang lebih banyak dalam capital structure perusahaan menunjukkan adanya optimisme pihak perusahaan mengenai prospek di masa depan perusahaan, dimana perusahaan akan

lebih profitable dan dapat memenuhi kewajiban finansialnya.

2.1.3 Faktor-Faktor Yang Mempengaruhi Sruktur Modal

Menurut Brigham & Houston (2011) faktor-faktor yang berpengaruh terhadap keputusan struktur modal adalah risiko bisnis, posisi perpajakan perusahaan, fleksibilitas keuangan, konservatisme atau keagresifan manajemen dan stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan. Akan tetapi dalam penelitian ini hanya beberapa variabel yang diteliti bagaimana pengaruhnya terhadap struktur modal perusahaan yaitu risiko bisnis, pertumbuhan penjualan, struktur aktiva, dan profitabilitas.

1. Risiko Bisnis

Risiko bisnis merupakan salah satu risiko yang dihadapi perusahaan ketika menjalani kegiatan operasi dan merupakan ketidakpastian pada perkiraan pendapatan operasional perusahaan dimasa yang akan datang (Brigham &

Houston, 2011). Tingkat risiko bisnis suatu perusahaan dipengaruhi oleh stabilitas pendapatan dan struktur biaya operasional. Selain itu, risiko bisnis dapat terjadi apabila perusahaan memiliki utang yang terlalu tinggi porsinya.

Dalam perusahaan risiko bisnis akan meningkat jika menggunakan hutang yang tinggi.

Menurut Sawir (2004) risiko bisnis berkaitan dengan ketidakpastian tingkat pengembalian atas aktiva suatu perusahaan dimasa mendatang, yang mengacu pada variabilitas keuntungan yang diharapkan sebelum bunga dan pajak (EBIT).

Risiko bisnis merupakan akibat langsung dari keputusan investasi perusahaan, yang tercermin dari struktur aktivanya. Risiko bisnis diukur dengan rumus sebagai berikut (Brigham & Houston, 2011):

Dimana:

BRISK= Business Risk

Menurut (Hanafi, 2014)rumus standar deviasi adalah sebagai berikut:

√∑ )) Keterangan:

Ri = EBIT masing-masing pengamatan E(R) = rata-rata EBIT selama 5 tahun n = jumlah pengamatan

2. Pertumbuhan Penjualan

Perusahaan dengan tingkat pertumbuhan penjualan yang tinggi kecenderungan penggunaan utang lebih besar dibandingkan denga tingkat pertumbuhan penjualan yang rendah. Stabilitas penjualan juga akan berpngaruh terhadap penggunan utang. Dengan mengetahui penjualan dari tahun sebelumnya, perusahaan dapat mengoptimalkan sumber daya yang ada.Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil (Halim, 2015).

Menurut Utari, purwanti, & prawironegoro (2014) pertumbuhan penjualan dapat dihitung dengan rumus sebagai berikut:

) ) )

dimana:

Penjualan (t) = Penjualan tahun berjalan Penjualan (t-1) = Penjualan tahun sebelumnya 3. Struktur Aktiva

Menurut Riyanto (2011) kebanyakan perusahaan industri dimana sebagian besar modalnya tertanam dalam aktiva tetap (fixed assets). Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar, hal ini disebabkan karena dari skala perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Apabila aktiva perusahaan cocok digunakan untuk dijadikan agunan kredit perusahaan tersebut cenderung menggunakan banyak utang.

Menurut Sjahrijal (2014) perusahaan yang memiliki aktiva tetap yang cukup sebagai jaminan untuk pinjaman cenderung menggunakan utang yang lebih besar Fixed Assets Ratio (FAR) atau dikenal juga dengan tangibility asset, merupakan rasio antara aktiva tetap perusahaan dengan total aktivanya.Menurut Weston (2010)struktur aktiva adalah perimbangan atau perbandingan antara aktiva dan total aktiva. Jadi rumusnya adalah sebagai berikut:

4. Profitabilitas

Profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba (Utari, purwanti, & prawironegoro, 2014). Ukuran dari profitabilitas yang digunakan dalam penelitian ini yaitu menggunakan return on assets.Return on assets yaitu rasio untuk mengukur kemampuan perusahaan

dalam menghasilkan laba dengan memanfaatkan total asset (kekayaan) yang dimiliki oleh perusahaan. Return on assets dapat diformulasikan sebagai berikut:

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berkaitan dengan variabel struktur modal (DER), antara lain:

1. Ni Putu Nita Septiani dan I Gusti Ngurah Agung Suaryana (2018) meneliti tentang Pengaruh Profitabilitas, Ukuran Perusahaan, Struktur Aset, Risiko Bisnis, Dan Likuiditas Pada Struktur Modal menyatakan bahwa profitabilitas berpengaruh negatif dan tidak signifikan, ukuran perusahaan berpengaruh positif dan signifikan, sruktur aset berpengaruh negatif dan signifikan, risiko bisnis berpengaruh negatif dan tidak signifikan, likuiditas berpengaruh berpengaruh negatif dan signifikan terhadap struktur modal.

2. Erosvitha dan Wirawati (2016) meneliti tentang pengaruh Profitabilitas, Set Kesempatan Investasi, Pertumbuhan Penjualan Dan Risiko Bisnis Terhadap Struktur Modal menyatakan bahwa profitabilitas berpengaruh negatif dan

signifikan, set kesempatan investasi dan pertumbuhan penjualan berpengaruh positif dan signifkan dan risio bisnis berpengaruh negatif dan tidak signifikan terhadap struktur modal.

3. Ida Bagus Made Dwija Bhawa dan Made Rusmala Dewi (2015) dengan judul pengaruh ukuran perusahaan, likuiditas, profitabilitas, dan risiko bisnis terhadap struktur modal Perusahaan Farmasi menyatakan bahwa ukuran peusahaan berpengaruh negatif tidak signifikan terhadap struktur modal, positif signifikan terhadap struktur modal.

4. I Putu Arya Ditha Wardana,Gede Mertha Sudiartha (2015) meneliti tentang Pengaruh Likuiditas, Ukuran Perusahaan, Risiko Bisnis Dan Usia Perusahaan Terhadap Struktur Modal Pada Industri Pariwisata Di Bursa Efek Indonesia Periode 2010-2013. Hasil penelitian tersebut menyatakan bahwa Likuiditas, ukuran perusahaan dan usia perusahaan memiliki pengaruh negatif signifikan terhadap struktur modal sedangkan Risiko bisnis memiliki pengaruh positif dan signifikan terhadap struktur modal.

5. Indira Kurniasari dan Werner R. Murhadi Mudji Utami (2014) meneliti tentang Analysis Of Factors Affecting The Capital Structure In Indonesia Stock Exchange. Hasil penelitian ini menyatakan bahwa profitabilitas dan volatilitas laba berpengaruh negatif dan signifikan terhadap struktur modal sedangkan ukuran perusahaan, struktur aktiva, dan pertumbuhan berpengaruh positif dan signifkan terhadap struktur modal, likuiditas berpengaruh negatif dan tidak signifikan terhadap struktur modal, dan risiko bisnis tidak berpengaruh signifikan terhadap struktur modal.

6. Taruna Johni Priambodo,Topowijono, Devi Farah Azizah meneliti tentang Pengaruh Struktur Aktiva, Tingkat Pertumbuhan Penjualan Dan Profitabilitas Terhadap Struktur Modal menyatakan bahwa struktur aktiva berpengruh positif dan signifikan dan tingkat pertumbuhan penjualan berpengaruh positif dan tidak signifikan, dan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal.

7. Wahyu Handono, Effed Dartadan M. Zulkarnain Yuliarso (2013) meneliti tentang Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Agribisnis Di Bursa Efek Indonesia Tahun 2007-2012. Hasil penelitian ini menyatakan bahwa pertumbuhan penjualan, likuiditas dan ukuran perusahaan secara parsial berpengaruh negatif signifikan terhadap struktur modal. Sedangkan struktur aktiva dan profitabilitas secara parsial berpengaruh positif signifikan terhadap struktur modal. Variabel pertumbuhan penjualan (GS), struktur aktiva (FTA), profitabilitas (NPM), likuiditas (CR) dan ukuran perusahaan (Size) secara bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel struktur modal.

8. Putri (2012) meneliti tentang Pengaruh Profitabilitas, Struktur Aktiva Dan Ukuran Perusahaan Terhadap Struktur Modalmenyatakan bahwa profitabilitas berpengaruh positif dan tidak signifikan, struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

9. Katherin Yolanda and Subiakto Soekarno (2012) meneliti tentang Capital Structure Determinants of Indonesian Plantation Firms: Empirical Study on Indonesian Stock Exchange. Penelitian ini menyatakan bahwa ukuran

perusahaan berpengaruh negatif dan signifikan terhadap struktur modal, tingkat pertumbuhan dan struktur aktiva tidak berpengaruh signifikan terhadap struktur modal, Sedangkan profitabilitas berpengaruh signifikan terhadap struktur modal.

Review penelitian terdahulu juga dapat dilihat dalam berikut:

Tabel 2.1

Review Penelitian Terdahulu

No. Peneliti/Tahun Judul

Penelitian Variabel Teknik

Analisis Data Hasil Penelitian 1. Septiani &

Suaryana (2018)

Pengaruh Profitabilitas, Ukuran Perusahaan, Struktur Aset, Risiko Bisnis dan Likuiditas pada Struktur Modal

Dependen:

Struktur Modal

Independen:

Profitabilitas, Ukuran Perusahaan, Struktur Aset, Risiko Bisnis dan Likuiditas

Analisis Regresi Linear Berganda.

1. Profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal.

2. Ukuran perusahaan berpengaruh positif dan signifikan pada struktur modal 3. Struktur aset

berpengaruh negatif dan signifikan pada struktur modal 4. Risiko bisnis

berpengaruh negatifdan tidak signifikan pada struktur modal 5. Likuiditas

berpengaruh negatif dan signifikan pada struktur modal 2. Erosvitha &

Wirawati (2016)

Pengaruh Profitabilitas, Set

Kesempatan Investasi, Pertumbuha n Penjualan Dan Risiko Bisnis Pada Struktur Modal

Dependen:

Struktur Modal

Independen:

Profitabilitas, Set

Kesempatan Investasi, Pertumbuhan Penjualan Dan Risiko Bisnis

analisis regresi linier berganda.

1. Profitabilitas berpengaruh negatif signifikan pada struktur modal

2. Set Kesempatan Investasi berpengaruh positif signifikan pada struktur modal 3. Pertumbuhan

penjualan berpengaruh positif signifikan

Lanjutan Tabel 2.1

No. Peneliti/Tahun Judul

Penelitian Variabel Teknik

Analisis Data Hasil Penelitian

2. pada struktur

modal 4. Risiko Bisnis

berpengaruh negatif dan tidak signifikan 3. Bhawa, S, &

Made (2015)

Pengaruh Ukuran Perusahaan, Likuiditas, Profitabilitas, Dan Risiko Bisnis Terhadap Struktur Modal Perusahaan Farmasi

Dependen:

Struktur Modal Independen:

Ukuran Perusahaan, Likuiditas, Profitabilitas, Dan Risiko Bisnis

Statistik Deskriptif, Analisis Bidang Regresi Linear Berganda, Hasil Uji t (Uji Parsial)

1. Ukuran Perusahaan berpengaruh negatif tidak signifikan terhadap struktur modal.

2. Likuiditas berpengaruh positif signifikan terhadap struktur modal 3. Profitabilitas

berpengaruh negatif signifikan terhadap struktur modal 4. Risiko bisnis

berpengaruh negatif signifikan terhadap struktur modal 4. Wardana

&Sudiartha (2015)

Pengaruh Likuiditas, Ukuran Perusahaan, Risiko Bisnis Dan Usia Perusahaan Terhadap Struktur Modal Pada Industri Pariwisata Di Bursa Efek Indonesia Periode 2010-2013

Dependen:

Struktur Modal

Independen:

Likuiditas, Ukuran Perusahaan, Risiko Bisnis Dan Usia Perusahaan

Teknik Analisis Regresi Linear Berganda.

1. Variabel Likuiditas memiliki pengaruh negatif signifikan terhadap struktur modal 2. Variabel Ukuran

perusahaan berpengaruh negatif dan signifikan terhadap struktur modal 3. Variabel Risiko bisnis memiliki pengaruh positif dan signifikan terhadap struktur modal 4. Usia

perusahaan memiliki pengaruh yang negatif dan

Lanjutan Tabel 2.1

No. Peneliti/Tahun Judul

Penelitian Variabel Teknik

Analisis Data Hasil Penelitian

4. signifikan

terhadap struktur modal 5. Kurniasari &

Utami (2016)

Analysis Of Factors Affecting The Capital Structure In Indonesia Stock Exchange

Dependen:

Capital Structure Independen:

Profitability, sizes, asset tangibility, growth, Earnings volatility, Liquidity

1. Profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal 2. Ukuran

perusahaan bepengaruh positif dan signifikan terhadap struktur modal 3. Struktur aktiva berpengaruh positif dansignifikan terhadap struktur modal.

4. Tingkat pertumbuhan berpengaruh positif dan signifikan terhadap struktur modal.

5. Volatilitas laba berpengaruh negatif dan signifikan terhadap struktur modal 6. Likuiditas

berpengaruh negatif dan tidak signifikan terhadap struktur modal 6. Priambodo,

Topowijono, &

Azizah (2014)

Pengaruh Struktur Aktiva, Tingkat Pertumbuha n Penjualan Dan Profitabilitas Terhadap Struktur Modal

Dependen:

Struktur modal

Independen:

Struktur Aktiva, Tingkat Pertumbuhan Penjualan Dan Profitabilitas

Analisis deskriptif dan regresi linier berganda

1. Struktur Aktiva berpengaruh positif dan tidak signifikan terhadap Struktur Modal 2. Tingkat

Pertumbuhan Penjualan berpengaruh positif dan tidak signifikan terhadap Struktur Modal 3. Profitabilitas

Lanjutan Tabel 2.1

No. Peneliti/Tahun Judul

Penelitian Variabel Teknik

Analisis Data Hasil Penelitian

6. berpengaruh

negatif dan signifikan terhadap Struktur Modal 7. Handono &

Yuliarso (2012)

Analisis Faktor-Faktor Yang Mempengaru hi Struktur Modal Perusahaan Agribisnis Di Bursa Efek Indonesia Tahun 2007- 2012

Dependen:

Struktur modal Independen:

pertumbuhan penjualan, struktur aktiva, profitabilitas, likuiditas, dan ukuran perusahaan (Size).

regresi linear berganda

1. Pertumbuhan penjualan berpengaruh negatif terhadap struktur modal 2. Struktur aktiva

berpengaruh positif secara signifikan terhadap struktur modal 3. Profitabilitas

berpengaruh positif terhadap struktur modal 4. Likuiditas

berpengaruh negatif secara signifikan terhadapstruktu r modal 5. Ukuran

perusahaan (Size) berpengaruh negatif secara signifikan terhadap struktur modal 6. Pertumbuhan

penjualan, struktur aktiva, profitabilitas, likuiditas dan ukuran perusahaan (Size) secara bersama-sama (simultan) berpengaruh secara signifikan terhadap struktur modal 8. Putri (2012) Pengaruh

Profitabilitas, Struktur Aktiva dan Ukuran Perusahaan

Dependen:

Struktur Moda Independen:

Profitabilitas Struktur Aktiva

Model Regresi, Uji Asumsi Klasik,Uji Kelayakan, Model, Uji t

1. Profitabilitas berpengaruh positif dan tidak signifikan terhadap struktur modal 2. Struktur aktiva

Lanjutan Tabel 2.1

No. Peneliti/Tahun Judul

Penelitian Variabel Teknik

Analisis Data Hasil Penelitian

8. terhadap

Struktur Modal pada Perusahaan Manufaktur Sektor Industri Makanan Minuman yang Terdaftar di BEI

dan Ukuran Perusahaan

berpengaruh positif dan signifikan terhadap struktur modal.

3. Ukuran Perusahaan (SIZE) berpengaruh positif dan signifikan terhadap struktur modal 9. Yolanda &

Soekarno (2012)

Capital Structure Determinans of

Indonesian Plantation Firms:

Empirical Study on Indonesian Stock Exchange

Dependen:

Capital Structure Independen:

firm size, growth rate, asset

tangibility, and profitability

Multiple linear regression model

1. Ukuran perusahaan danprofitabilitas berpengaruh negatif dan signifikan terhadap struktur modal 2. Tingkat

pertumbuhan berpengaruh tidk signifikan terhadap struktur modal.

3. Struktur aktiva tidak

berpengaruh signifikan terhadap struktur modal 4. Profitabilitas

berpengaruhsig nifikan terhadap struktur modal

2.3 Kerangka Konseptual

2.3.1 Risiko Bisnis terhadap Struktur Modal

Risiko bisnis merupakan salah satu risiko yang dihadapi perusahaan ketika menjalani kegiatan operasi dan merupakan ketidakpastian pada perkiraan pendapatan operasional perusahaan dimasa yang akan datang (Brigham &

Houston, 2011). Dalam penelitian ini risiko bisnis diukur dengan perbandingan standar deviasi ebit dengan total aset. Apabila risiko bisnis tinggi, penggunaan

hutang akan mempersulit perusahaan dalam mengembalikan hutang mereka dan meningkatkan risiko kebangkrutan. Menurut Brigham & Houston (2011) apabila risiko bisnis tinggi maka rasio hutangnya rendah. Dengan demikian semakin tinggirisiko bisnis, maka struktur modal yang diukur dengan debt to equity ratio (DER) akan semakin rendah. Dalam hal ini risiko bisnis berpengaruh negatif terhadap struktur modal.

2.3.2 Pertumbuhan Penjualan terhadap Struktur Modal

Menurut Halim (2015) pertumbuhan penjualan merupakan peningkatan perolehan, perusahaan dengan tingkat pertumbuhan penjualan yang tinggi kecenderungan penggunaan utang lebih besar dibandingkan dengan tingkat pertumbuhan penjualan yang rendah. Jika penjualan meningkat maka perusahaan akan mengembangkan usahanya yang tentunya akan membutuhkan modal. Dalam trade off theory dijelaskan bahwa apabila manfaat yang diperoleh perusahaan dalam menggunakan hutang lebih besar daripada dana internal maka sebaiknya perusahaan menggunakan pendanaan secara eksternal. Pertumbuhan penjualan dihitung dari penjualan tahun berjalan dikurangi penjualan tahun sebelumnya dibagi dengan penjualan tahun sebelumnya. Jika rasio pertumbuhan penjualan tinggi maka akan berpengaruh terhadap kenaikan struktur modal. Jadi dalam hal ini pertumbuhan penjualan berpengaruh positif terhadap struktur modal.

2.3.3 Struktur Aktiva terhadap Struktur Modal

Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar (Sjahrijal, 2014). Hal ini disebabkan

karena dari skala perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Apabila aktiva perusahaan cocok digunakan untuk dijadikan agunan kredit perusahaan tersebut cenderung menggunakan banyak utang.Dengan demikian semakin tinggi struktur aktiva perusahaan menunjukkan semakin tinggi kemampuan dari perusahaan tersebut untuk dapat menjamin utang jangka panjang yang dipinjamnya. Sebaliknya semakin rendah struktur aktiva dari suatu perusahaan menunjukkan semakin rendah kemampuan dari perusahaan dalam menjamin hutangnya. Jadi, dalam hal ini struktur aktiva mempunyai hubungan positif dengan struktur modal suatu perusahaan.

2.3.4 Profitabilitas terhadap Struktur Modal

Profitabilitas merupakan variabel independen penting yang mempunyai pengaruh pada struktur modal. Semakin tinggi profit suatu perusahaan maka akan semakin menurun hutangnya karena semakin banyak dana internal yang tersedia untuk mendanai investasinya (Brigham & Houston, 2011). Perusahaan dengan kondisi keuangan yang baik akan meminjam uang lebih sedikit walaupun memiliki kesempatan untuk meminjam uang lebih banyak. Hal ini sejalan dengan Pecking Order Theory yang mengemukakan bahwa perusahaan cenderung menggunakan sumber pendanaan internal sebanyak mungkin sebelum memutuskan untuk berhutang.Jadi dalam hal ini profitabilitas berpengaruh negatif terhadap struktur modal.

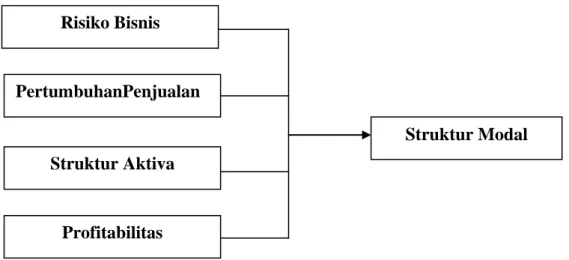

Berdasarkan teori–teori dan kajian-kajian penelitian terdahulu, maka disusun kerangka konseptual mengenai pengaruh struktur aktiva, profitabilitas,

pertumbuhan penjualan dan risiko bisnis terhadap struktur modal seperti yang dijelaskan dalam Gambar 2.1.

Gambar 2.1 Kerangka Konseptual

2.3.5 Hipotesis Penelitian

Berdasarkan kerangka konseptual tersebut, maka hipotesis penelitian ini adalah:

1. Risiko bisnis, pertumbuhan penjualan, struktur aktiva dan profitabilitas secara serempak berpengaruh signifikan terhadap struktur modal.

2. Risiko bisnis berpengaruh negatif.dan signifikan terhadap struktur modal.

3. Pertumbuhan Penjualan berpengaruh positif dansignifikan terhadap struktur modal.

4. Struktur Aktiva berpengaruh positif dan signifikan terhadap struktur modal.

5. Profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal.

Risiko Bisnis

PertumbuhanPenjualan

Struktur Aktiva

Profitabilitas

Struktur Modal

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian asosiatif yang bersifat kausal (causal research). Menurut Sugiyono (2012), penelitian asosiatif adalah penelitian yang bersifat kausal (menjelaskan hubungan antara dua variabel atau lebih) dan hubungan yang bersifat sebab akibat, terdapat variabel independen (variabel yang mempengaruhi) dan dependen (dipengaruhi). Penelitian ini menganalisis hubungan tersebut untuk menguji pengaruh risiko bisnis, pertumbuhan penjualan, struktur aktiva dan profitabilitas terhadap struktur modal.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia pada perusahaan perkebunanyang diakses melalui media internet di situs www.idx.co.id. Waktu pelaksanaan penelitian ini dilakukan dari bulan September 2018 sampai dengan November 2018.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah : 1. Variabel yang digunakan dalam penelitian terdiri dari 2 (dua) bagian, yaitu:

a. Variabel terikat (dependent variable), yaitu struktur modal.

b. Variabel bebas (independent variable), yaitu Risiko Bisnis, Struktur Aktiva, Pertumbuhan Penjualan dan Profitabilitas

2. Perusahaan yang menjadi objek penelitian ini adalah perusahaan