ANALISIS DETEKSI ILUSI FISKAL SELURUH PROVINSI DI PULAU SULAWESI PADA TAHUN 2010-2017

SKRIPSI

Disusun Oleh :

Nama : Muhammad Mujib Burhanuddin

NIM : 143150009

Program Studi : Ekonomi Pembangunan

Jurusan : Ilmu Ekonomi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

YOGYAKARTA 2019

ANALISIS DETEKSI ILUSI FISKAL SELURUH PROVINSI DI PULAU SULAWESI PADA TAHUN 2010-2017

SKRIPSI

Disusun Oleh :

Nama : Muhammad Mujib Burhanuddin

NIM : 143150009

Program Studi : Ekonomi Pembangunan

Jurusan : Ilmu Ekonomi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

YOGYAKARTA 2019

MOTTO

1. Beribadahlah Sebagaimana Nabi / Rasul Beribadah.

2. Berprinsiplah Dalam Hidup Sebagai Pengabdi.

3. Berabdilah Dalam Mental Sebagai Pejuang.

4. Legend Never Surender

HALAMAN PERSEMBAHAN

Skripsi yang dibuat ini penulis persembahkan untuk :

1. Orang tua saya yang saya sayangi, Bapak Salimuddin dam Ibu Sudaryanti, atas semua kasih sayangnya, fasilitas, doa, dan segala bentuk dukungan morilnya untuk anaknya yang kedua ini sehingga skripsi ini selesai pada waktu yang tepat.

2. Kakakku Joko Trianto Nugroho dan Arifuddin, terima kasih atas semua fasilitasnya,kasih sayang, doa, uang jajan, dan dukungan dalam mengerjakan skripsi ini.

3. Sahabat dan teman menggila saya Novia, The Won, Reza Amstrong, Anggit V, Alam EsKa, Owt Hold, SBCK squad, JagoKate squad dan yang tidak bisa saya sebutkan satu persatu.

4. Teman seperjuangan saya BKC, Ihik, Trisno, Perdana, dan Paul 5. Grup “Basecamp mabar”

6. Grup “Seneng Trabas Comunity”

7. Saudara KKN 65 : Yuli, Embol, Rarak, Heri, Gembul, Absor, Sugeng, Eriska dan Kikik.

8. Saudaraku, angkatan terbaikku, 2015 : Risqi (Pea), Noval, Wage, Nesra, Budi, Widi, Advent, Nanda, Dafa, Vina, Alan, Audita, Andita, Sherly, Rista, Danang Pratama, Abror, Berty, Barry, Dimas, Anjas, Vetri, Kinta, Amalia, Zulfikar, Jodi, Febri Kartiko, Dwi Saputro, Isa, Danang Perdana, Adi, Fatimah, Paul, Razak, Sandra, Weni, Aji Sindu, Fredy, Yotta, Gea, Rio, Raine, Alvino, Nita, Tiara, Chintia, Isnaeni, Destiana, Ozza, Vitrian, Chalwani, Tegar, Terry, Julian, Hafid, Aji Indrianto, Kirana, Difan, Evin, Linda, Anggit, Santika, Faisal, Aisyah, Sinta, Arum, Ima, Abdur, Desky, Haikal, Hana, Windy, Uma, Rachman, Arwin, Alvin, Suluh, Erika, Taufik, Prima, Vita, Farhan, Suci, Riztika, Retno. Terimakasih sudah menjadi saudara yang hebat, sukses untuk kita semua.

KATA PENGANTAR

Allhamdullilah hirabbil a’lamin.

Puja dan puji syukur senantiasa selalu tercurah kehadirat Allah SWT Tuhan YME yang senantiasa selalu memberikan kemudahan - kemudahan kepada penulis dalam menyelesaikan Skripsi dengan judul Analisis Detekti Ilusi Fiskal Seluruh Provinsi Di Pulau Sulawesi Pada Tahun 2010 - 2017. Salawat teriring salam juga senantiasa tecurah kepada Nabi Besar Muhhamaad SAW.

Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar derajat sarjana pada Program Studi Ekonomi Pembangunan Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis UPN “Veteran” Yogyakarta.

Alasan utama pemilihan topik ini diharapkan mampu menjadi salah satu rekomendasi akademis dalam hal keuangan daerah di Pulau Sulawesi. Di samping itu, diharapkan pula skripsi ini mampu menjadi salah satu bahan untuk pengembangan ilmu pengetahuan kedepannya.

Atas terselesaikannya skripsi ini, ucapan terimakasih penulis haturkan setinggi – tingginya kepada :

1. YMM. Ayahanda Guru, yang selalu mendoakan serta senantiasa membimbing ananda setiap saat, kapanpun dan dimanapun.

2. Bapak Salimuddin dan Ibu Sudaryanti atas segala kasih sayang dan dorongan kepada ananda demi terselesaikannya setiap tugas – tugas yang ananda kerjakan.

3. Joko Trianto Nugroho dan Muhammad Arifuddin, kedua kakak yang senantiasa selalu mensupport dan menghibur setiap saat, termasuk saat penulisan skripsi ini.

4. Bapak Dr. I Ketut Nama, M.Si selaku Ketua Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis UPN “Veteran” Yogyakarta.

5. Ibu Asih Sri Winarti, SE, M.Si selaku dosen pembimbing satu yang telah meluangkan waktu, tenaga, dan pikirannya, sekaligus sebagai mentor keseharian dalam mempelajari ilmu ekonomi secara lebih komprehensif 6. Bapak Dr. Joko Susanto, SE, M.Si selaku dosen pembimbing dua yang

telah meluangkan waktu dan senantiasa selalu memberikan arahan bagi terselesaikannya skripsi ini.

7. Dosen – Dosen Ekonomi Pembangunan yang sejak semester satu hingga akhir penulisan skripsi ini senantiasa selalu mendidik dan memberikan arahannya.

8. Teman – teman tercinta

Pada akhirnya, skripsi ini jauh dari kata layak dan sempurna. Oleh karena itu segala kritik, saran, dan arahan yang mendukung selalu penulis harapkan demi hasil yang lebih baik di kemudian hari.

Yogyakarta, April 2019 Penulis

Muhammad Mujib B NIM. 143150009

Daftar Isi

Halaman Judul ... i

Halaman Pengesahan ...ii

Pernyataan Keaslian ... iv

Motto ... v

Persembahan ... vi

Kata Pengantar...vii

Daftar isi ... ix

Daftar Tabel ...xii

Daftar Gambar ...xiii

Daftar Lampiran ... xiv

Intisari ... xv

Abstract... xvi

BAB 1 PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Keaslian Penelitian... 7

BAB II TINJAUAN PUSTAKA...9

2.1 APBD (Anggaran Pendapatan Belanja Daerah) ... 9

2.1.1 Fungsi Otorisasi Anggaran Pendapatan dan Belanja Daerah... 9

2.1.2 Fungsi Perencanaan Anggaran Pendapatan dan Belanja Daerah ... 10

2.1.3 Fungsi Pengawasan Anggaran Pendapatan dan Belanja Daerah ... 10

2.1.4 Fungsi Alokasi Anggaran Pendapatan dan Belanja Daerah... 10

2.1.5 Fungsi Distribusi Anggaran Pendapatan dan Belanja Daerah ... 10

2.1.6 Fungsi Stabilisasi Anggaran Pendapatan dan Belanja Daerah... 11

2.2 Pendapatan Asli Daerah ... 11

2.3 Dana Perimbangan ... 11

2.3.1 Dana Bagi Hasil ... 12

2.3.2 Dana Alokasi Umum... 15

2.3.3 Dana Alokasi Khusus... 15

2.4 Desentralisasi Fiskal... 16

2.5 Keuangan Daerah ... 19

2.6 Ilusi Fiskal... 21

2.6.1 Fenomena Ilusi Fiskal ... 22

2.7 Deteksi Ilusi Fiskal... 25

2.8 Penelitian Terdahulu ... 27

2.9 Kerangka Pemikiran... 28

2.10 Hipotesis Penelitian... 29

BAB III METODE PENELITIAN ... 30

3.1 Jenis Penelitian ... 30

3.2 Jenis dan Sumber Data ... 30

3.3 Alat Analisis ... 30

3.4 Teknik dan Metode Analisis Data... 31

3.4.1 Regresi Berganda Data Panel... 31

3.4.2 Penentuan Model Regresi ... 33

3.4.3 Uji Statistik ... 34

3.5 Definisi Operasional Variabel Penelitian... 36

3.5.1 Ilusi Fiskal... 36

3.5.2 Variabel Dependen : Belanja Daerah (BD)... 36

3.5.3 Variabel Indipenden... 36

BAB IV ANALISIS DAN PEMBAHASAN... 38

4.1 Deskripsi Data... 38

4.2 Analisis Data... 40

4.2.1 Pemilihan Model Estimasi Data Panel... 40

4.2.1.1 Uji Chow... 40

4.2.1.2 Uji Hausman ... 40

4.2.2 Hasil Regresi Berganda Data Panel ... 41

4.2.2.1 Uji Signifikansi secara Parsial (Uji t) ... 42

4.2.2.2 Uji Signifikansi Secara Simultan (Uji F) ... 43

4.2.2.3 Koefisien Determinasi ... 44

4.3 Pembahasan ... 44

BAB V PENUTUP ... 47

5.1 Kesimpulan ... 47

5.2 Saran... 47

Daftar Pustaka... 48

Daftar Tabel

1.1 Peran PAD dan Dana Perimbangan Terhadap Total PAD Provinsi di Pulau

Sulawesi ... 4

1.2 Keaslian Penelitian... 7

4.1 Hasil Uji Chow... 40

4.2 Hasil Uji Hausman ... 41

4.3 Hasil Regresi Model Fixed Effect... 42

Daftar Gambar

1.1 Grafik Perbandingan PAD Dengan Dana Perimbangan di Pulau Sulawesi... 5

xiv

Daftar Lampiran

Lampiran 1. Data APBD di Provinsi Pulau Sulawesi ... 50

Lampiran 2. Uji Common Effect... 52

Lampiran 3. Uji Fixed Effect ... 53

Lampiran 4. Uji Chow... 54

Lampiran 5. Uji Random Effect ... 55

Lampiran 6. Uji Housman ... 55

Lampiran 7. Rerata Pajak Terhadap Pendapatan Seluruh Provinsi... 58

Lampiran 8. Rerata Pajak Terhadap Pendapatan Per Tahun ... 59

INTISARI

Penelitian ini memiliki tujuan untuk mengetahui apakah terjadi ilusi fiskal dalam anggaran pendapatan dan belanja daerah Seluruh Provinsi pada Pulau Sulawesi tahun 2010 sampai 2017. Analisis yang dilakukan adalah analisis kuantitatif. Alat analisis yang digunakan dalam penelitian ini adalah analisis Regresi Panel. Hasil penelitian dengan menggunakan analisis uji regresi data panel menunjukkan bahwa bahwa di Sulawesi khususnya pada setiap provinsi tidak terjadi ilusi fiskal. Hal ini terjadi karena Pemerintah Daerah telah mengoptimalkan bantuan Pemerintah Pusat dengan memaksimalkan belanja guna berfungsi untuk kebutuhan penunjang peningkatan fasilitas publik.

Kata Kunci : Belanja Daerah, Pajak, Retribusi, DBH, DAU, Deteksi Ilusi Fiskal, Regresi Panel

ABSTRACT

This study aims to determine whether there is a fiscal illusion in the regional income and expenditure budget of all provinces on Sulawesi Island in 2010 to 2017.

The analysis carried out is quantitative analysis. The analytical tool used in this study is Panel Regression analysis. The results of the study using panel data regression test analysis show that in Sulawesi, especially in each province there is no fiscal illusion. This happens because the Regional Government has optimized the assistance of the Central Government by maximizing spending to function for the needs of supporting the improvement of public facilities.

Keywords: Regional Expenditures, Taxes, Retribution, DBH, DAU, Fiscal Illusion Detection, Panel Regression

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia memasuki babak baru pengelolaan pemerintahan dari sistem sentralisasi menjadi sistem desentralisasi. Bentuk pelaksanaan sistem desentralisasi ditandai dengan diberlakukannya otonomi daerah yang sejalan dengan Undang- Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah yang mengatur tentang Otonomi Daerah dan Desentralisasi Fiskal (Adi 2006)'.

Sejak tanggal 1 Januari 2001 penyelenggaran sistem pemerintahan desentralisasi dimulai, dimana otonomi daerah dilaksanakan di seluruh wilayah Indonesia, baik di tingkat provinsi maupun di tingkat kabupaten/kota. Dengan ditetapkannya UU No.32 Tahun 2004 tentang Pemerintah Daerah dan UU No.33 Tahun 2004 tentang perimbangan keuangan antara pusat dan daerah telah menyebabkan perubahan yang mendasar mengenai peraturan hubungan pusat dan daerah, khususnya dalam bidang administrasi pemerintahan dan keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Pemberlakuan otonomi daerah di Indonesia menyebabkan terjadinya pergeseran sistem pemerintahan sentralisasi ke sistem desentralisasi, yaitu dengan memberikan kekuasaan kepada daerah untuk mengatur, mengurus dan bertanggungjawab atas daerahnya masing-masing sesuai dengan potensi daerah- daerah tersebut. Pemberian wewenang otonomi daerah ini bertujuan untuk meningkatkan daya guna dan hasil guna penyelenggaran Pemerintah Daerah terutama dalam pelaksanaan pembangunan dan pelayanan terhadap masyarakat. Menurut Mardiasmo (2002) tujuan utama penyelenggaran otonomi daerah adalah untuk

pelaksanaan otonomi daerah adalah (a) meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat, (b) menciptakan efesiensi dan efektivitas pengelolaan sumber daya daerah, (c) memberdayakan dan menciptakan ruang bagi masyakarat untuk berpatisipasi dalam proses pembangunan. Indonesia memulai babak baru penyelenggaraan pemerintahan, dimana otonomi daerah dilaksanakan di seluruh wilayah di Indonesia, baik itu tingkat provinsi maupun kabupaten/kota.

Otonomi daerah dan desentralisasi merupakan tuntutan daerah yang sudah lama digemakan sekaligus sebagai langkah strategis bangsa Indonesia untuk menyongsong era globalisasi ekonomi dengan memperkuat basis perekonomian daerah. Desentralisasi merupakan penyerahan wewenang pemerintahan oleh pemerintah pusat kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia (Priyo, 2006).

Desentralisasi dimaknai dalam tiga aspek. Pertama sebagai pelepasan tanggung jawab pusat kepada daerah, secara langsung dimaknai sebagai pelepasan daerah sebagai pelaksana dan pengambil keputusan administrasi dengan bimbingan teknis oleh pusat.

Kedua sebagai delegasi yang berkaitan dengan situasi dimana daerah bertindak atas nama pemerintah pusat. Ketiga sebagai devolusi dimana pelimpahan kewenangan untuk memutuskan sesuatu di daerah.

Bastian dalam Rusydi (2010) menyatakan bahwa tujuan otonomi daerah pada dasarnya diarahkan untuk memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan masyarakat, menggalakkan prakarsa dan peran serta masyarakat, serta meningkatkan pendayagunaan potensi daerah secara nyata, optimal, terpadu, dan dinamis, serta bertanggungjawab sehingga memperkuat persatuan dan kesatuan bangsa, mengurangi beban pemerintah pusat dan campur tangan terhadap daerah dan memberikan peluang untuk koordinasi tingkat lokal atau daerah. Sebelum adanya desentralisasi fiskal, pendanaan utama Pemerintah Daerah adalah dari pendanaan Pemerintah Pusat dan PAD dengan pajak dan retribusi sebagai instrumen utama penerimaan daerah. Perbedaan kondisi geografis disetiap daerah di Indonesia

menyebabkan kesenjangan keuangan antar daerah. Sehingga Pemerintah berupaya mengurangi kesenjangan ini dengan mengeluarkan UU No.33 Tahun 2004 tentang dana perimbangan. Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH).

Pemberian dana ini merupakan transfer dana dari Pemerintah Pusat ke Pemerintah Daerah.

Perimbangan keuangan merupakan suatu sistem hubungan keuangan yang bersifat vertikal antara pemerintah pusat dan daerah. Hal tersebut sebagai konsekuensi dari pelaksanaan otonomi daerah dalam bentuk penyerahan sebagian wewenang pemerintahan. Besarnya nilai transfer yang diberikan oleh pemerintah pusat kepada pemerintah daerah dalam bentuk dana perimbangan, seharusnya menjadi insentif untuk meningkatkan pendapatan daerah (Rachim, 2013).

Berdasarkan fungsinya, pendapatan asli daerah (PAD) merupakan aspek penting dalam keberhasilan pelaksanaan otonomi. Namun, kenyataan yang terjadi adalah dana transfer justru dijadikan sebagai sumber penerimaan utama daerah dibandingkan dengan PAD. Kondisi ini ditunjukkan dengan besarnya dana perimbangan yang diterima pemerintah daerah yang tidak sebanding dengan nilai pendapatan asli daerah (PAD) yang mampu dikumpulkan oleh daerah, terbukti menurut stuktur APBD salah satu Kabupaten di Provinsi DIY, yaitu Kabupaten Sleman memiliki dana perimbangan yang jumlahnya lebih besar daripada nilai pendapatan asli daerah tersebut. Fenomena semacam ini oleh Dollery dan Worthington (1999) (dalam Rusydi, 2010) diindikasikan sebagai ilusi fiskal (fiscal illusion). Ilusi fiskal secara sederhana diidentifikasi dari peningkatan PAD yang tidak seimbang.

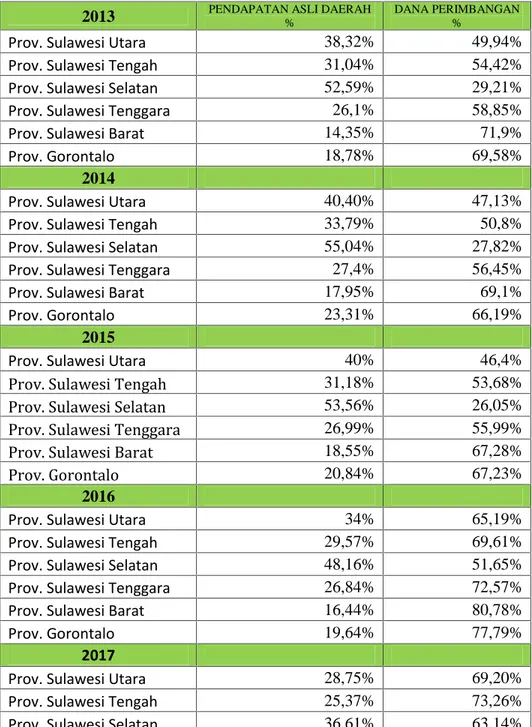

2013 PENDAPATAN ASLI DAERAH

%

DANA PERIMBANGAN

%

Prov. Sulawesi Utara 38,32% 49,94%

Prov. Sulawesi Tengah 31,04% 54,42%

Prov. Sulawesi Selatan 52,59% 29,21%

Prov. Sulawesi Tenggara 26,1% 58,85%

Prov. Sulawesi Barat 14,35% 71,9%

Prov. Gorontalo 18,78% 69,58%

2014

Prov. Sulawesi Utara 40,40% 47,13%

Prov. Sulawesi Tengah 33,79% 50,8%

Prov. Sulawesi Selatan 55,04% 27,82%

Prov. Sulawesi Tenggara 27,4% 56,45%

Prov. Sulawesi Barat 17,95% 69,1%

Prov. Gorontalo 23,31% 66,19%

2015

Prov. Sulawesi Utara 40% 46,4%

Prov. Sulawesi Tengah 31,18% 53,68%

Prov. Sulawesi Selatan 53,56% 26,05%

Prov. Sulawesi Tenggara 26,99% 55,99%

Prov. Sulawesi Barat 18,55% 67,28%

Prov. Gorontalo 20,84% 67,23%

2016

Prov. Sulawesi Utara 34% 65,19%

Prov. Sulawesi Tengah 29,57% 69,61%

Prov. Sulawesi Selatan 48,16% 51,65%

Prov. Sulawesi Tenggara 26,84% 72,57%

Prov. Sulawesi Barat 16,44% 80,78%

Prov. Gorontalo 19,64% 77,79%

2017

Prov. Sulawesi Utara 28,75% 69,20%

Prov. Sulawesi Tengah 25,37% 73,26%

Prov. Sulawesi Selatan 36,61% 63,14%

Tabel 1.1 Peran Pendapatan Asli Daerah dan Dana Perimbangan terhadap Total Pendapatan Daerah Provinsi di

Pulau Sulawesi Tahun 2013-2017

Prov. Sulawesi Tenggara 17,64% 77,36%

Prov. Sulawesi Barat 10,29% 89,64%

Prov. Gorontalo 43,25% 54,42%

Dari tabel diatas dapat diambil kesimpuan bahwa hampir di semua Provinsi yang terdapat di Pulau Sulawesi total Pendapatan Asli Daerah lebih rendah dibandinghkan dengan Dana Perimbangan yang diberikan oleh pemerintah pusat.

Meskipun pada Sulawesi Selatan tingkat kemandiriannya cukup tinggi. Hal tersebut bisa dilihat pada tabel diatas bahwa Pendapatan Asli Daerah di Sulawesi Selatan dengan Ibukota Makasar rata-ratanya lebih besar dibandingkan dengan Dana Perimbangan yang diberikan oleh Pemerintahan Pusat. Hal tersebut bisa terjadi karena tingkat pengelolaan daerah di Provinsi Sulawesi Selatan cukup baik. Dilihat dari segi populasi penduduk pun dari ke enam provinsi tersebut Sulawesi Selatan merupakan yang terbanyak.

Grafik 1.1 Perbandingan PAD Dengan Dana Perimbangan Pulau Sulawesi

812 982 1.067 1.118

1.397

1.045 1.126 1.281

2.070

2.898

0 500 1.000 1.500 2.000 2.500 3.000 3.500

2013 2014 2015 2016 2017

PAD Dana perimbangan

Sumber : Dirjen Dana Perimbangan

Sumber : Dirjen Dana Perimbangan

Berdasarkan grafik 1.1 bahwa perbandingan dari Pendapatan Asli Daerah dari setiap provinsi di Pulau Sulawesi pada tahun 2013 sampai 2017 bahwa dana perimbangan, masih dominan lebih besar dibandingkan dengan Pendapatan Asli Daerah di setiap tahunya. Dengan demikian tentunya ketergantungan pemerintahan daerah masih cukup besar terhadap dana perimbangan yang diberikan oleh pemerintahan pusat. Semakin meningkatnya ketergantungan pemerintah daerah semakin membuat tekanan dalam peningkatan pendapatan asli daerah di setiap Provinsi di Pulau Sulawesi. Pada dasarnya, dana perimbangan dialokasikan untuk belanja daerah yang bertujuan untuk meningkatkan pendapatan asli daerah, tetapi pada kenyataannya pemerintah daerah cenderung menjadikan dana perimbangan sebagai sumber penerimaan yang utama dibanding dengan pendapatan asli daerah.

1.2 Rumusan Masalah

Berdasarkan latar belakang dan permasalahan, maka rumusan masalah dalam penelitian ini adalah apakah terjadi ilusi fiskal dalam anggaran pendapatan dan belanja daerah Seluruh Provinsi pada Pulau Sulawesi tahun 2010 sampai 2017.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisis apakah dalam pelaksanaan otonomi daerah ini terjadi ilusi fiskal dalam kinerja keuangan di Pulau Sulawesi pada tahun 2010 sampai 2017.

1.4 Manfaat Penelitian

Manfaat penelitian yang diperoleh dalam penelitian ini terbagi menjadi dua, yaitu manfaat akademis dan manfaat kebijakan. Manfaat akademis yang diperoleh dalam penelitian ini adalah sebagai berikut :

a. Manfaat yang didapatkan oleh peneliti adalah dapat mengaplikasikan ilmu yang telah diperoleh dalam dunia nyata sesuai dengan teori – teori yang menjadi dasar pijakan penelitian selanjutnya khususnya yang berkaitan dengan ilusi fiskal pada pemerintahan Indonesia.

b. Hasil penelitian ini diharapkan dapat menjadi referensi bagi peneliti lain terkait dengan rekomendasi akademis dalam rangka menganalisis

penelitian selanjutnya berkaitan dengan ilusi fiskal pada pemerintahan Indonesia.

1.5 Keaslian Penelitian

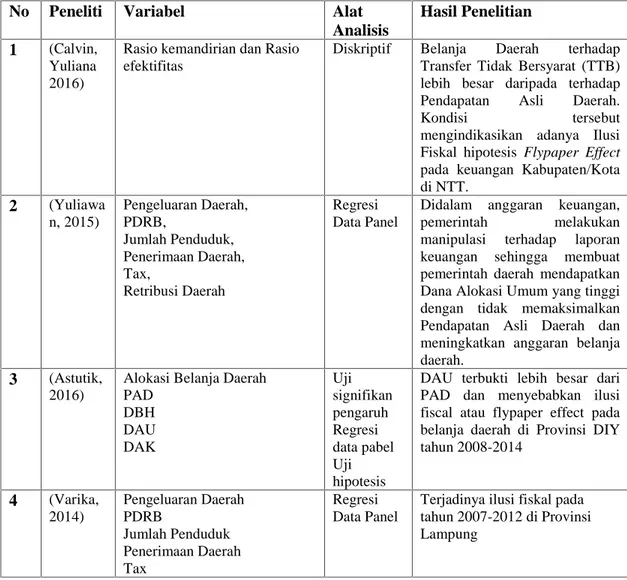

Terkait keaslian penelitian, sejauh ini dari beberapa penelitian yang variabel ataupun objek searah dengan penelitian yang dilakukan terkait gambaran penelitian sebelumnya dapat digambarkan pada table 1.2 berikut.

No Peneliti Variabel Alat

Analisis

Hasil Penelitian 1 (Calvin,

Yuliana 2016)

Rasio kemandirian dan Rasio efektifitas

Diskriptif Belanja Daerah terhadap Transfer Tidak Bersyarat (TTB) lebih besar daripada terhadap Pendapatan Asli Daerah.

Kondisi tersebut

mengindikasikan adanya Ilusi Fiskal hipotesis Flypaper Effect pada keuangan Kabupaten/Kota di NTT.

2 (Yuliawa n, 2015)

Pengeluaran Daerah, PDRB,

Jumlah Penduduk, Penerimaan Daerah, Tax,

Retribusi Daerah

Regresi Data Panel

Didalam anggaran keuangan, pemerintah melakukan manipulasi terhadap laporan keuangan sehingga membuat pemerintah daerah mendapatkan Dana Alokasi Umum yang tinggi dengan tidak memaksimalkan Pendapatan Asli Daerah dan meningkatkan anggaran belanja daerah.

3 (Astutik, 2016)

Alokasi Belanja Daerah PAD

DBH DAU DAK

Uji signifikan pengaruh Regresi data pabel Uji hipotesis

DAU terbukti lebih besar dari PAD dan menyebabkan ilusi fiscal atau flypaper effect pada belanja daerah di Provinsi DIY tahun 2008-2014

4 (Varika, 2014)

Pengeluaran Daerah PDRB

Jumlah Penduduk Penerimaan Daerah Tax

Regresi Data Panel

Terjadinya ilusi fiskal pada tahun 2007-2012 di Provinsi Lampung

Tabel 1.2 Keaslian Peneliian

Retribusi Daerah 5 Priyo

Hari adi dan Puspa Dewi Ekaristi, 2009

Kabupaten/Kota Provinsi Jawa Tengah, 1999-2004

a. Pendekatan Pendapatan Variabel Terikat:

Belanja Daerah Variabel Bebas :

PDRB, Pajak Daerah, HCT, DAU, DBH

b. Manipulasi Belanja Variabel Terikat : Anggaran PAD Variabel Bebas : Anggaran DAU, Penerimaan

Regresi Berganda

Terdapat ilusi fiskal dalam APBD Kabupaten/Kota Provinsi Jawa Tengah.

Sumber : Berbagai sumber

Penelitian yang berjudul “ANALISIS DETEKSI ILUSI FISKAL SELURUH PROVINSI DI PULAU SULAWESI PADA TAHUN 2010-2017”melakukan modifikasi penelitian sebelumnya yaitu menggabungkan penelitian Suliawan, Astutik, dan Varika yang nantinya akan membahas ilusi fiskal. Dilhat dari variabel Belanja Daerah, Pajak, Retribusi, DAU, dan juga DBH di seluruh provinsi yang ada di Pulau Sulawesi. Sedangkan penelitian sebelumnya ruang lingkup yang digunakan hanya satu provinsi maupun beberapa kota saja dan juga menggunakan tahun yang berbeda.

Lanjutan Tabel Halaman 7

9

BAB II

TINJAUAN PUSTAKA

2.1 APBD (Anggaran Pendapatan Belanja Daerah)

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD ditetapkan dengan Peraturan Daerah.(idTesis, 2007) Tahun Anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan 31 Desember. Anggaran Pendapatan dan Belanja Daerah terdiri dari :

a. Pendapatan Asli Daerah (PAD) meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah, dan penerimaan lain-lain.

b. Bagian dana perimbangan meliputi dana bagi hasil, dana alokasi umum (DAU) dan dana alokasi khusus (DAK) Lain-lain pendapatan yang sah seperti dana hibah atau dana darurat.

c. Anggaran belanja yaitu anggaran yang digunakan untuk membiayai keperluan penyelenggaraan tugas pemerintah daerah.

d. Pembiayaan yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Sesuai dengan ketentuan yang diatur dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang diubah terakhir kali dengan Peraturan menteri Dalam Negeri Nomor 21 Tahun 2011 ada enam fungsi APBD yang wajib diterapkan dalam setiap penyusunan APBD yaitu:

2.1.1 Fungsi Otorisasi Anggaran Pendapatan dan Belanja Daerah

Anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Otorisasi sendiri mempunyai makna “pemberian kekuasaan”, hal ini jika dikaitkan dengan APBD, seseorang atau satuan kerja diberi

yang telah dianggarkan dalam APBD. Bagi SKPD yang mengaggarkan pendapatan dan telah ditampung dalam APBD, sudah seharusnya mengupayakan seoptimal mungkin untuk merealisasikan pendapatan yang menjadi tanggung jawab SKPD tersebut.

2.1.2 Fungsi Perencanaan Anggaran Pendapatan dan Belanja Daerah

Anggaran daerah menjadi pedoman bagi manajemen dalam merancanakan kegiatan pada tahun yang bersangkutan. Melaksanakan suatu kegiatan apabila sejak awal telah direncanakan maka diharapkan akan meminimalkan hambatan dan bias ditengah perjalanan pelaksanaannya. Ketika APBD telah ditetapkan, menjadi kewajiban setiap penggunan anggaran untuk membuat anggaran kas agar kegiatan yang telah dianggarakan dalam APBD dapat dilaksanakan sesuai dengan rencana yang telah dibuat.

2.1.3 Fungsi Pengawasan Anggaran Pendapatan dan Belanja Daerah

Anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah daerah sesuai dengan ketentuan yang telah ditetapkan.

Dokumen perda tentang APBD memuat program dan kegiatan yang akan dilaksanakan dalam satu tahun anggaran. Terhadap program dan kegiatan yang dianggarkan dalam APBD tersebut merupakan implementasi dan pelaksanaan atas urusan pemerintahan yang telah diserahkan dari pusat kepada daerah baik itu urusan wajib maupun urusan pilihan.

2.1.4 Fungsi Alokasi Anggaran Pendapatan dan Belanja Daerah

Anggaran daerah harus diarahkan untuk menciptakan lapangan kerja/mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian. Seyogyanya, ketika menyusun program dan kegiatan yang akan dianggarkan dalam APBD supaya lebih ditekankan pada kegiatan-kegiatan yang dapat menyerap tenaga kerja, sehingga pada akhirnya secara signifikan akan mengurangi pengangguran di daerah yang bersangkutan.

2.1.5 Fungsi Distribusi Anggaran Pendapatan dan Belanja Daerah

Kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatutan.

Dalam kaitan ini, sering terdengar istilah yang dilontarkan para pakar maupun orang awam bahwa APBD adalah ‘uang rakyat’. Jika APBD adalah benar ‘uang rakyat’, sudah seharusnya digunakan untuk sebesar-besarnya kemakmuran dan kesejahteraan seluruh masyarakat di daerah yang bersangkutan.

2.1.6 Fungsi Stabilisasi Anggaran Pendapatan dan Belanja Daerah

Anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah. Dengan fungsi stabilisasi ini, APBD sejatinya dapat digunakan untuk menciptakan stabilitas ekonomi pada tingkat lokal. Pengimplementasian fungsi stabilisasi dapat melalui kebijakan pengalokasian belanja subsidi dalam APBD. Alokasi anggaran belanja subsidi diberikan kepada lembaga/perusahaan yang memproduksi barang/jasa yang dibutuhkan oleh masyarakat setempat. Subsidi ini pada dasarnya diberikan untuk bantuan biaya produksi pada lembaga/perusahaan.

2.2 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) menurut Halim (2001) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Menurut Bratakusumah dan Solihin (2002) pengertian PAD adalah pendapatan yang berasal dari dalam daerah yang bersangkutan guna membiayai kegiatan - kegiatan daerah tersebut. Dalam kenyataannya PAD terdiri dari empat jenis pendapatan, yaitu pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

2.3 Dana Perimbangan

Berdasarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, “Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi”.

Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah dan Pemerintahan Daerah dan antar Pemerintah Daerah. Dana perimbangan terdiri dari :

2.3.1 Dana Bagi Hasil

Menurut Pipin Syarifin dan Dedah Jubaedah (2005:108) “Dana bagi hasil adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”. Dana bagi hasil ini bersumber dari pajak dan kekayaan daerah. Dimana menurut Pasal 11 ayat 1 UU No. 33 Tahun 2004, Dana Bagi Hasil yang berasal dari pajak terdiri dari : “1) Pajak Bumi dan Bangunan (PBB), 2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), 3) Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21”.

Sedangkan pada pasal 11 ayat 2 Undang-Undang No. 33 Tahun 2004, Dana Bagi Hasil yang berasal dari sumber daya alam terdiri dari “1) kehutanan, 2) pertambangan umum, 3) perikanan, 4) pertambangan minyak bumi, 5) pertambangan gas bumi, 6) pertambangan panas bumi ”. Proporsi Dana Bagi Hasil menurut UU No.

33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah adalah sebagai berikut:

1) Pajak Bumi dan Bangunan (PBB)

Dana Bagi Hasil dari penerimaan PBB sebesar 90% untuk daerah meliputi 16,2% untuk daerah Provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Provinsi, 64,8% untuk daerah Kabupaten/Kota yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Kabupaten/Kota, dan 9% untuk biaya pemungutan.

Sedangkan 10% bagian Pemerintah dari penerimaan PBB dibagikan kepada seluruh daerah Kabupaten dan Kota yang didasarkan atas realisasi penerimaan PBB tahun anggaran berjalan dengan imbangan sebesar 65% dibagikan secara merata kepada seluruh daerah Kabupaten dan Kota, dan sebesar 35% dibagikan

sebagai intensif kepada daerah Kabupaten dan Kota yang realisasi tahun sebelumnya mencapai/melampaui rencana penerimaan sektor tertentu.

2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTP)

Dana Bagi Hasil dari penerimaan BPHTP sebesar 80% dengan rincian 16%

untuk daerah Provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Provinsi, dan 64% untuk daerah Kabupaten dan Kota penghasil dan disalurkan ke Rekening Kas Umum Daerah Kabupaten/Kota. Sedangkan 20%

bagian Pemerintah dari penerimaan BPHTP dibagikan dengan porsi yang sama besar untuk seluruh Kabupaten dan Kota.

3) Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29

Dana Bagi Hasil dari penerimaan PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 merupakan bagian daerah adalah sebesar 20% yang dibagi antara Pemerintah Daerah Provinsi dan Kabupaten/Kota.

Dimana 60% untuk Kabupaten/Kota dan 40% untuk Provinsi.

4) Kehutanan

Penerimaan dari sektor Kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan (PSDH) yang dihasilkan dari wilayah daerah yang bersangkutan dibagi dengan imbangan 20%

untuk Pemerintah dan 60% untuk daerah. Sedangkan penerimaan yang berasal dari Dana Reboisasi dibagi dengan imbangan sebesar 60% untuk Pemerintah dan 40% untuk daerah.

5) Pertambangan Umum

Dana Bagi Hasil dari penerimaan Pertambangan Umum yang dihasilkan dari wilayah daerah yang bersangkutan dibagi dengan imbangan 20% untuk Pemerintah dan 80% untuk daerah.

6) Perikanan

Dana Bagi Hasil dari penerimaan perikanan yang diterima secara nasional dibagi dengan imbangan 20% untuk Pemerintah dan 80% untuk seluruh

7) Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dibagikan ke daerah adalah penerimaan negara dari sumber daya alam pertambangan minyak bumi dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya dengan imbangan 84,5% untu Pemerintah dan 15,5% untuk daerah. Dana bagi hasil dari pertambangan minyak bumi untuk daerah sebesar 15% dibagi dengan imbangan 3% dibagikan untuk provinsi yang bersangkutan, 6% dibagikan untuk Kabupaten/Kota penghasil, dan 6% dibagikan untuk Kabupaten/Kota lainnya dalam provinsi yang bersangkutan.

Sedangkan sisa dana bagi hasil dari pertambangan minyak bumi untuk daerah yang sebesar 0,5% dialokasikan untuk menambah anggaran pendidikan dasar, dimana 0,1% dibagikan untuk Provinsi yang bersangkutan, 0,2% dibagikan untuk Kabupaten/Kota penghasil, 0,2% dibagikan untuk Kabupaten/Kota lainnya dalam provinsi yang bersangkutan

8) Pertambangan Gas Bumi

Penerimaan pertambangan minyak bumi yang dibagikan ke daerah adalah penerimaan negara dari sumber daya alam pertambangan minyak bumi dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya dibagi dengan imbangan 69,5% untuk Pemerintah dan 30,5%

untuk daerah.

Dana bagi hasil dari pertambangan gas bumi untuk daerah sebesar 30% dibagi dengan imbangan 6% dibagikan untuk provinsi yang bersangkutan, 12%

dibagikan untuk Kabupaten/Kota penghasil, dan 12% dibagikan untuk Kabupaten/Kota dalam provinsi bersangkutan.

Sedangkan sisa dana bagi hasil dari pertambangan gas bumi untuk daerah yang sebesar 0,5% dialokasikan untuk menambah anggaran pendidikan dasar, dimana 0,1% dibagikan untuk Provinsi yang bersangkutan, 0,2% dibagikan untuk Kabupaten/Kota penghasil, 0,2% dibagikan untuk Kabupaten/Kota lainnya dalam provinsi yang bersangkutan

9) Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah yang bersangkutan yang merupakan penerimaan negara bukan pajak, dibagi dengan imbangan 20% untuk Pemerintah dan 80% untuk daerah.

Dana bagi hasil dari penerimaan pertambangan panas bumi yang dibagikan kepada daerah dibagi dengan imbangan 16% untuk Provinsi yang bersangkutan, 32% untuk Kabupaten/Kota penghasil, dan 32% untuk Kabupaten/Kota lainnya dalam Provinsi yang bersangkutan.

2.3.2 Dana Alokasi Umum

Menurut Pipin Syarifin dan Dedah Jubaedah (2005) “Dana Alokasi Umum (DAU) adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”

Dana Alokasi Umum merupakan komponen terbesar dalam dana perimbangan dan peranannya sangat strategis dalam menciptakan pemerataan dan keadilan antar daerah. Sony Yuwono, Dwi Cahyono Utomo, Suheiry Zein, dan Azrafiany A.R (2008) Dana Alokasi Umum digunakan untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara pusat dan daerah, proporsi yang diberikan kepada daerah minimal sebesar 26% (dua puluh enam persen) dari penerimaan dalam negeri neto. Sedangkan H.A.W Wijaya (2007) mengungkapkan bahwa dana alokasi umum menekankan aspek pemerataan dan keadilan dimana formula dan perhitungannya ditentukan oleh undang-undang.

Penggunaan Dana Alokasi Umum ditetapkan oleh daerah. Penggunaan Dana Alokasi Umum dan penerimaan umum lainnya dalam APBD harus tetap pada kerangka pencapaian tujuan pemberian otonomi kepada daerah yaitu peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, seperti pelayanan di bidang kesehatan dan pendidikan.

2.3.3 Dana Alokasi Khusus

Menurut Pipin Syarifin dan Dedah Jubaedah (2005) “Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional”. Sesuai dengan Undang-Undang No.33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah, kegiatan khusus yang dimaksud adalah kegiatan dengan kebutuhan yang tidak dapat diperkirakan dengan rumus alokasi umum, dalam pengertian kebutuhan suatu daerah tidak sama dengan kebutuhan daerah lain, misalnya kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi / prasarana baru, pembangunan jalan di kawasan terpencil, serta saluran irigasi primer. Kebutuhan yang merupakan komitmen atau prioritas nasional.

Menurut H.A.W Wijaya (2007) menyatakan bahwa biaya administrasi, biaya penyiapan proyek fisik, biaya penelitian, biaya perjalanan pegawai daerah, dan lain- lain biaya umum yang sejenis tidak dapat dibiayai oleh dana alokasi umum.

2.4 Desentralisasi Fiskal

Desentralisasi Fiskal Terminologi desentralisasi ternyata tidak hanya memiliki satu makna. Ia dapat diterjemahkan ke dalam sejumlah arti, tergantung pada konteks penggunaannya. Parson dalam Hidayat (2005) mendefinisikan desentralisasi sebagai berbagi (sharing) kekuasaan pemerintah antara kelompok pemegang kekuasaan di pusat dengan kelompok-kelompok lainnya, di mana masing-masing 23 kelompok tersebut memiliki otoritas untuk mengatur bidang-bidang tertentu dalam lingkup territorial suatu Negara. Sedangkan Mawhood (1987) dengan tegas mengatakan bahwa desentralisasi adalah penyerahan (devolution) kekuasaan dari pemerintah pusat kepada pemerintah daerah. Sementara itu, Smith juga merumuskan definisi desentralisasi sebagai penyerahan kekuasaan dari tingkatan (organisasi) lebih atas ke tingkatan lebih rendah, dalam suatu hierarki territorial, yang dapat saja berlaku pada organisasi pemerintah dalam suatu Negara, maupun pada organisasi-organisasi besar lainnya (organisasi non pemerintah) dalam Hidayat (2005).

Di Indonesia, sebagaimana dinyatakan dalam UU Nomor 33 tahun 2004, pengertian desentralisasi dinyatakan sebagai penyerahan wewenang pemerintah oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam kerangka Negara Kesatuan Republik Indonesia menurut Kuncoro (2009). Ini artinya desentralisasi merupakan pelimpahan kewenangan dan tanggung jawab akan fungsi-fungsi publik dari pemerintah pusat kepada pemerintah daerah. Desentralisasi sesungguhnya merupakan alat atau instrument yang dapat digunakan untuk mewujudkan tata kelola pemerintahan yang efektif dan partisipatif Tanzi (2002). Sebagai suatu alat, desentralisasi dapat digunakan pemerintah untuk mendekatkan diri dengan rakyatnya, baik untuk memenuhi tujuan demokratisasi atau demi mewujudkan kesejahteraan masyarakat. Secara garis besar, kebijakan desentralisasi dibedakan atas 3 jenis menurut Litvack (1999) :

1. Desentralisasi politik yaitu pelimpahkan kewenangan yang lebih besar kepada daerah yang menyangkut berbagai aspek pengambilan keputusan, termasuk penetapan standar dan berbagai peraturan

2. Desentralisasi administrasi yaitu merupakan pelimpahan kewenangan, tanggung jawab, dan sumber daya antar berbagai tingkat pemerintahan

3. Desentralisasi fiskal yaitu merupakan pemberian kewenangan kepada daerah untuk menggali sumber-sumber pendapatan, hak untuk menerima transfer dari pemerintahan yang lebih tinggi, dan menentukan belanja rutin maupun investasi.

Ketiga jenis desentralisasi ini memiliki keterkaitan satu dengan yang lainnya dan merupakan prasyarat untuk mencapai tujuan dilaksanakannya desentralisasi, yaitu untuk mewujudkan kesejahteraan rakyat. Mardiasmo (2009) menjelaskan bahwa desentralisasi politik merupakan ujung tombak terwujudnya demokratisasi dan peningkatan partisipasi rakyat dalam tataran pemerintahan. Sementara itu, desentralisasi administrasi merupakan instrumen untuk melaksanakan pelayanan kepada masyarakat, dan desentralisasi fiskal memiliki fungsi untuk mewujudkan

bidang keuangan. Secara konseptual, desentralisasi fiskal juga dapat didefinisikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan yang dilimpahkan menurut Khusaini (2006). Dalam pelaksanaannya, konsep 25 desentralisasi fiskal yang dikenal selama ini sebagai money follow function mensyaratkan bahwa pemberian tugas dan kewenangan kepada pemerintah daerah (expenditure assignment) akan diiringi oleh pembagian kewenangan kepada daerah dalam hal penerimaan/pendanaan (revenue assignment). Dengan kata lain, penyerahan atau pelimpahan wewenang pemerintah akan membawa konsekuensi anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Hal ini berarti bahwa hubungan keuangan pusat dan daerah perlu diberikan pengaturan sedemikian rupa sehingga kebutuhan pengeluaran yang menjadi tanggung jawab daerah dapat dibiayai dari sumber-sumber penerimaan yang ada Rahmawati (2008). Prosesnya dapat dilakukan melalui mekanisme dana perimbangan, yaitu pembagian penerimaan antar tingkatan pemerintahan guna menjalankan fungsifungsi pemerintahan dalam kerangka desentralisasi.

Berdasarkan prinsip money follow function Mahi (2002) menjelaskan bahwa kajian dalam pelaksanaan desentralisasi fiskal pada dasarnya dapat menggunakan dua pendekatan, yaitu pendekatan expenditure assignment dan revenue assigment.

Pendekatan expenditure assigment menyatakan bahwa terjadi perubahan tanggung jawab pelayanan publik dari pemerintah pusat ke pemerintah daerah, sehingga peran lokal public goods meningkat. Sedangkan dalam pendekatan revenue assignment dijelaskan peningkatan kemampuan keuangan melalui alih sumber pembiayaan pusat kepada daerah, dalam rangka membiayai fungsi yang didesentralisasikan. Dalam membahas desentralisasi fiskal, umunya terdapat tiga variabel yang sering digunakan sebagai representasi desentralisasi fiskal, yaitu :

1. Desentralisasi Pengeluaran Variabel ini didefinisikan sebagai rasio pengeluaran total masing-masing kabupaten/kota terhadap total pengeluaran pemerintah (APBN) Zhang dan Zou (1998). Selain itu Phillip

dan Woller (1997) menggunakan rasio pengeluaran daerah terhadap total pengeluaran pemerintah tidak termasuk pertahanan dan tunjangan sosial.

Variabel ini menunjukkan ukuran relatif pengeluaran pemerintah antara pemerintah daerah dengan pemerintah pusat.

2. Desentralisasi Pengeluaran Pembangunan Variabel ini didefinisikan sebagai rasio antara total pengeluaran pembangunan masing-masing kabupaten/kota terhadap total pengeluaran pembangunan nasional (APBN) dalam Zhang dan Zou (1998). Variabel ini menunjukkan besaran relatif pengeluaran pemerintah dalam pembangunan antara pemerintah pusat dan daerah. Disamping itu, variabel ini juga mengekspresikan besarnya alokasi pengeluaran pembangunan antara pemerintah pusat dan daerah. Dari rasio ini juga diketahui apakah pemerintah daerah dalam posisi yang baik untuk melaksanakan investasi sektor publik atau tidak.

Jika terdapat hubungan positif antara variabel ini terhadap pertumbuhan ekonomi, maka pemerintah lokal dalam posisi yang baik untuk melakukan investasi di sektor publik.

3. Desentralisasi Penerimaan Variabel ini didefinisikan sebagai rasio antara total penerimaan masingmasing kabupaten/kota (APBD) terhadap total penerimaan pemerintah menurut Philips dan Woller (1997). Variabel ini menjelaskan besaran relatif antara penerimaan pemerintah daerah terhadap penerimaan pemerintah pusat.

2.5 Keuangan Daerah

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah (pasal 1 butir 5 PP No.58 Tahun 2005). Keuangan daerah dituangkan sepenuhnya kedalam APBD. APBD menurut Peraturan Pemerintah RI No. 58 Tahun 2005 tentang pengelolaan keuangan daerah yaitu anggaran pendapatan dan belanja

pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Selanjutnya pengelolaan keuangan daerah merupakan keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah.

Dalam konteks ini lebih difokuskan kepada pengawasan keuangan daerah yang dilakukan oleh DPRD.

Mardiasmo (2000) mengatakan bahwa dalam pemberdayaan pemerintah daerah ini, maka perspektif perubahan yang diinginkan dalam pengelolaan keuangan daerah dan anggaran daerah adalah :

a. Pengelolaan keuangan daerah harus bertumpu pada kepentingan publik (public oriented);

b. Kejelasan tentang misi pengelolaan keuangan daerah pada umumya dan anggaran daerah pada khususnya;

c. Desentralisasi pengelolaan keuangan dan kejelasan peran para partisipan yang terkait dalam pengelolaan anggaran, seperti DPRD, KDH, SEKDA dan perangkat daerah lainnya;

d. Kerangka hukum dan administrasi atas pembiayaan, investasi dan pengelolaan keuangan daerah berdasarkan kaidah mekanisme pasar, value for money, transparansi dan akuntabilitas;

e. Kejelasan tentang kedudukan keuangan DPRD, KDH dan pegawai negeri sipil daerah, baik ratio maupun dasar pertimbangannya;

f. Ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja, dan anggaran multi-tahunan;

g. Prinsip pengadaan dan pengelolaan barang daerah yang lebih professional;

h. Prinsip akuntansi pemerintah daerah, laporan keuangan, peran DPRD, peran akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran, dan transparansi informasi anggaran kepada publik;

i. Aspek pembinaan dan pengawasan yang meliputi batasan pembinaan, peran asosiasi, dan peran anggota masyarakat guna pengembangan profesionalisme aparat pemerintah daerah;

j. Pengembangan sistem informasi keuangan daerah untuk menyediakan informasi anggaran yang akurat dan pengembangan komitmen pemerintah daerah terhadap penyebarluasan informasi.

2.6 Ilusi Fiskal

Teori ilusi fiskal pertama kali dikemukakan oleh seorang ekonom Italia yang bernama Amilcare Puviani. Amilcare Puviani menggambarkan ilusi fiskal terjadi saat pembuat keputusan yang memiliki kewenangan dalam institusi menciptakan ilusi dalam penyusunan keuangan yang mampu merubah perilaku keuangan. Mueller (1989) sebagaimana dikutip oleh Dollery dan Worthington (1999) memberikan pengertian definisi ilusi fiskal kontemporer sebagai berikut

To bring about an increase in government size, for which citizens are not willing to pay voluntary, the legislative – executive entites must increase citizens tax burdens in such a way that citizens are unaware that they are paying more taxe ... if tax burdens can be disguished in this way, citizens have the illusion that the government is smaller than it actually is and government can grow beyond the levels citizens prefer.

Defenisi ini mengindikasikan bahwa pemerintah akan melakukan rekayasa terhadap laporan keuangan sedemikian rupa, sehingga mampu mengarahkan pihak lain pada persepsi/ penilaian maupun pada tindakan/perilaku tertentu. Ilusi fiskal dapat dideteksi baik dari sisi penerimaan maupun dari sisi pengeluaran. Apabila terdapat respon yang asimetris terkait dengan penerimaan maupun pengeluaran, maka dapat diindikasikan terjadi ilusi fiskal. Berkaitan dengan hal itu Dollery dan Worthington (1996) memberikan pengertian lebih mendasar tentang ilusi fiscal sebagai berikut:

The concept of fiscal revolves around the proposition that the true cost and benefit of government may be consistenly misconstrued by the citizenry of a given fiscal juridictions. ... The empirical analysis of fiscal illusion has

been directed almost exclusively at revenue side of fiscal equation with corresponding neglect benefit of public sector activity.

Pendapat yang disampaikan kedua peneliti ini menegaskan bahwa berbagai penerimaan harus memberikan benefit adanya peningkatan aktivitas layanan yang pada gilirannya diharapkan dapat meningkatkan penerimaan daerah itu sendiri. Bila realitas yang terjadi justru berlawanan maka dapat diindikasikan terjadi ilusi fiskal.

Menurut Hewitt (1989) dalam Kuncoro (2007) Ilusi fiskal ini terjadi karena asimetris informasi Pemerintah pusat tidak memahami sepenuhnya kapasitas fiskal daerah dan situasi seperti ini justru dimanfaatkan daerah untuk meningkatkan kebutuhan fiskalnya (meningkatkan belanja) dalam rangka untuk memperoleh dana transfer yang besar (khususnya DAU). Menurut khasanah ekonomi, telaah mengenai flypaper effect dapat dikelompokkan menjadi 2 aliran pemikiran, yaitu model birokratik (bureaucratic model) dan ilusi fiskal (fiscal illusion model). Model birokratik menelaah flypaper effect dari sudut pandang dari birokrat, sedangkan model ilusi fiskal mendasarkan kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran pemerintah daerahnya (Kuncoro, 2007). Oates dalam Kuncoro (2007) menyatakan fenomena flypaper effect dapat dijelaskan dengan ilusi fiskal. Bagi Oates, transfer akan menurunkan biaya rata- rata penyediaan barang publik (bukan biaya marginalnya). Namun, masyarakat tidak memahami penurunan biaya yang terjadi adalah pada biaya rata-rata atau biaya marginalnya. Masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan barang publik tidak elastis, maka transfer berakibat pada kenaikan pajak bagi masyarakat. Ini berarti flypaper effect merupakan akibat dari ketidaktahuan masyarakat akan anggaran pemerintah daerah. Fillimon, Romer, dan Rosenthal (1982) mengembangkan hipotesis ilusi fiskal dalam konteks ketidaktahuan masyarakat akan jumlah transfer yang diterima.Dalam kasus ini, pemerintah daerah menyembunyikan jumlah transfer yang diterima dari pusat dan kemudian membelanjakannya pada level puncak. Akibatnya, masyarakat memandang telah terjadi kenaikan pengeluaran pemerintah daerah dengan kenaikan yang lebih tinggi

daripada kenaikan kuantitas yang diminta sebagai cerminan dari kenaikan pendapatannya

2.6.1 Fenomena Ilusi Fiskal

Hubungan keuangan pemerintah pusat dan daerah, atau dalam arti yang lebih sempit sering juga disebut sebagai perimbangan keuangan pusat dan daerah merupakan salah satu bentuk hubungan dari sekian banyak hubungan antara pemerintah pusat dan daerah (Yani, 2002). Menurut Manan (1994), untuk mengetahui hubungan antara Pusat dan Daerah, maka salah satu dimensi yang menjadi pokok pembicaraan adalah hubungan keuangan. Istilah formal mengenai keuangan negara dijumpai dalam naskah asli UUD1945 (sebelum perubahan). Pasal 23 ayat 4 UUD 1945 ditentukan bahwa, hal keuangan negara selanjutnya diatur dengan undang-undang. Sementara itu, ketentuan Pasal 23 ayat 25 menyebutkan bahwa untuk memeriksa tanggung jawab keuangan negara diadakan suatu Badan Pemeriksa Keuangan, yang peraturannya ditetapkan dengan undang-undang. Hasil pemeriksaan itu diberitahukan kepada Dewan Perwakilan Rakyat. Setelah perubahan UUD 1945, istilah hubungan keuangan. dijumpai dalam Pasal 18A ayat 2 yang menegaskan bahwa hubungan keuangan antara pemerintah pusat dan pemerintahan daerah diatur dan dilaksanakan secara adil dan selaras berdasrkan undang-undang.

Lebih lanjut Manan (1994) menegaskan bahwa esensi dari perimbangan keuangan tersebut adalah upaya memperbesar pandapatan asli daerah sehingga lumbung keuangan daerah dapat terisi lebih banyak. Tetapi menurut Dempsey, inti dari hubungan keuangan antara pusat dan daerah adalah pengaturan masalah distribusi, yaitu konsekuensi dari distribusi kekuasaan kepada pemerintah daerah untuk menimplementasikan wewenang yang telah didesentralisasikan.

Respon tiap-tiap pemerintah daerah terhadap dana perimbangan (transfer) yang diberikan oleh pemerintah pusat berbeda-beda. Tidak semua daeah memiliki kesiapan dalam menerima dana transfer tersebut. Dampaknya adalah terjadi perilaku yang tidak simetris sebagai respon terhadap dana transfer yang diberikan. Alderete

memberikan bantuan transfer kepada pemerintah daerah sebagai upaya untuk meningkatkan belanja daerah, terdapat indikasi respon yang asimetris terhadap bantuan tersebut. Ndadari dan Adi (2008) menunjukkan bahwa transfer pemerintah pusat berpengaruh terhadap besarnya pengeluaran yang dilakukan oleh pemerintah daerah kabupaten atau kota. Pada saat pemerintah daerah menerima transfer dari pemerintah pusat dana itu digunakan tanpa adanya upaya untuk meningkatkan PAD tiap-tiap daerah.

Kuncoro (2007) dalam Adi (2008), menyebutkan bahwa peningkatan alokasi transfer diikuti dengan pertumbuhan belanja yang lebih tinggi. Hal ini dapat menunjukkan adanya indikasi bahwa peningkatan belanja yang tinggi tersebut dikarenakan inefisiensi belanja pemerintah, terutama belanja operasional. Selain itu pada saat transfer dana dari pemerintah pusat menurun maka juga diikuti oleh penurunan belanja daerah yang melebihi penurunan PAD. Kecenderungan ini menunjukkan ketergantungan pemerintah daerah kepada pemerintah pusat masih tinggi, sehingga dalam jangka panjang ketergantungan ini seharusnya dikurangi, karena akan berdampak negatif pada kemandirian daerah. Lebih lanjut Kuncoro (2007) dalam Adi (2008) menjelaskan bahwa saat masyarakat (pemerintah daerah) menerima transfer maka akan terjadi kenaikan penerimaan pajak daerah dan peningkatan konsumsi barang publik. Hal ini menunjukkan bahwa transfer meningkatkan konsumsi akan barang publik namun tidak menjadi substitut pajak daerah. Kondisi inilah yang dalam berbagai literatur disebut dengan flypaper effect.

Dougan dan Kenyon (1988) dalam Dewi dalam Nurcahaya (2009) menyebutkan flypaper effect merupakan suatu keganjilan dimana kecenderungan dari dana bantuan (transfer) akan meningkatkan belanja publik yang lebih besar dibandingkan dengan pertambahan pendapatan yang diperoleh dari masyarakat. Dapat juga dikatakan bahwa flypaper effect muncul saat transfer pemerintah pusat digunakan sepenuhnya untuk membiayai kegiatan belanja pemerintah daerah tanpa diimbangi dengan peningkatan PAD.

Oates (dalam Kuncoro, 2007) menyatakan fenomena flypaper effect dapat dijelaskan dengan ilusi fiskal. Bagi Oates, transfer akan menurunkan biaya rata-rata penyediaan barang publik (bukan biaya marginalnya). Namun, masyarakat tidak memahami penurunan biaya yang terjadi adalah pada biaya rata-rata atau biaya marginalnya. Masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan barang publik tidak elastis, maka transfer berakibat pada kenaikan pajak bagi masyarakat. Ini berarti flypaper effect merupakan akibat dari ketidaktahuan masyarakat akan anggaran pemerintah daerah.

Fillimon, Romer, dan Rosenthal (1982) mengembangkan hipotesis ilusi fiskal dalam konteks ketidaktahuan masyarakat akan jumlah transfer yang diterima. Dalam kasus ini, pemerintah daerah menyembunyikan jumlah transfer yang diterima dari pusat dan kemudian membelanjakannya pada level puncak. Akibatnya, masyarakat memandang telah terjadi kenaikan pengeluaran pemerintah daerah dengan kenaikan yang lebih tinggi daripada kenaikan kuantitas yang diminta sebagai cerminan dari kenaikan pendapatannya (dalam Adi, 2009).

2.7 Deteksi Ilusi Fiskal

Deteksi terhadap ilusi fiskal dapat dilakukan melalui berbagai cara, dua diantaranya adalah melalui pengukuran pendapatan (revenue enhancement) (Bergstrom dan Goodman, (1973) Dollery dan Worthington, (1999) dan melalui manipulasi belanja (expenditure manipulation). Pengukuran dengan menggunakan pengukuran pendapatan mengasumsikan bahwa komponen penerimaan mempunyai hubungan positif dengan belanja. penelitian ini hanya memfokuskan pada pengukuran ilusi fiskal dengan Pengukuran Pendapatan (Revenue Enchancement) Universitas Sumatera Utara 10 Menurut Adi (2009) Belanja daerah pada dasarnya merupakan fungsi dari penerimaan daerah. Belanja merupakan variabel terikat yang besarannya akan sangat bergantung pada sumber-sumber pembiayaan daerah, baik yang berasal dari penerimaan sendiri maupun dari transfer pemerintah pusat. Sehingga dalam pengukurannya jika terdapat hubungan negatif antara variabel-variabel pendapatan

manipulasi belanja, deteksi terjadinya ilusi fiskal dilakukan dengan melihat peran/kontribusi masing-masing komponen penerimaan terhadap peningkatan anggaran. Komponen belanja dimanipulasi (dihilangkan), sehingga diasumsikan sama (ceteris paribus) dengan besarnya penerimaan daerah itu sendiri. Semakin besar penerimaan daerah maka besaran Pendapatan Asli Daerah (PAD) seharusnya juga menjadi semakin besar. Maimunah (2006) dalam Ekaristi (2008) Secara umum (menurut APBD), penerimaan daerah bersumber dari Pendapatan Asli Daerah dan Dana Perimbangan. Tujuan dari pemberian dana perimbangan yang berupa Dana Alokasi Umum adalah untuk mengurangi kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan publik minimum di seluruh negeri. Dengan peningkatan standar pelayanan publik, diharapkan PAD juga mengalami peningkatan.

DAU yang besar diharapkan dapat memaksimalkan kinerja pemerintah daerah dalam meningkatkan PAD baik yang berupa pajak maupun retribusi. Universitas Sumatera Utara 11 Dollery dan Worthington (1996) dalam Ekaristi (2008) mengindikasikan adanya keuntungan yang didapat pemerintah daerah dengan melakukan ilusi fiskal melalui peningkatan belanja dan penurunan pendapatan pajak. Oleh karena itu, pemerintah daerah akan mendapatkan bantuan dari pemerintah pusat yang lebih besar. Pengukuran peningkatan belanja dilakukan dengan membandingkan antara anggaran dan realisasi anggaran DAU, untuk melihat kesesuaian alokasi DAU dengan kebutuhan daerah.

Untuk melihat adanya indikasi ilusi fiskal dalam anggaran belanja dan untuk mengetahui seberapa besar kemungkinan terjadinya ilusi fiskal, dapat dilakukan dengan menganalisis pertumbuhan realisasi belanja daerah dibandingkan dengan realisasi PAD. Pemerintah pusat dapat mengetahui seberapa efektif dana bantuan yang diberikan untuk meningkatkan PAD, bila dibandingkan dengan belanja daerah.

Penelitian terkait oleh Holtz-Eakin (1985) dalam Ekaristi (2008) menunjukkan adanya keterkaitan yang sangat erat antara transfer pemerintah pusat dengan belanja pemerintah daerah. Berbagai kebijakan pemerintah daerah dalam jangka pendek lebih ditentukan oleh transfer yang diterima oleh pemerintah pusat. Idealnya semua

komponen penerimaan daerah mempunyai korelasi yang positif terhadap besarnya belanja daerah. Peningkatan belanja daerah diharapkan memprioritaskan aspek pelayanan publik, sehingga terjadi peningkatan kesejahteraan (peningkatan pertumbuhan ekonomi) dan pada gilirannya terjadi peningkatan kontribusi pajak maupun retribusi dari masyarakat. Gemmel dkk (1998) dalam Elaristi (2008) menunjukkan naiknya anggaran belanja daerah sebagai upaya untuk mendapatkan jumlah transfer yang besar. Universitas Sumatera Utara 12 Diamond (1989) dan Ashworth (1995) dalam Ekaristi (1998) menemukan terjadinya ilusi fiskal melalui adanya hubungan yang negatif antara pengeluaran pemerintah dengan pajak tidak langsung dan rasio pengeluaran yang digunakan untuk belanja.

2.8 Penelitian Terdahulu

Beberapa penelitian terdahulu tentang ilusi fiskal telah banyak dilakukan oleh beberapa peneliti. Salah satu penelitian tentang ilusi fiskal dicantumkan dalam tabel 1.2 adalah penelitian yang dilakukan oleh Calvin dan Yuliana (2016) dengan judul analisis “Deteksi Ilusi Fiskal Pada Keuangan Daerah Kabupaten/Kota Di Nusa Tenggara Timur Tahun 2008-2013” dengan variable rasio kemandirian dan rasio efektifitas. Alat analisis yang digunakan yaitu dengan diskriptif. Hasil dari penelitian tersebut adalah terjadi nya ilusi fiskal atau flypaper effect pada daerah kabupaten/kota atau perilaku asimetris pemerintah daerah secara diskriptif.

Penelitian yang dilakukan oleh Yuliawan (2015) mengankat judul “Deteksi Ilusi Fiskal Pada Kinerja Keuangan Daerah Kabupaten/Kota Se Sumatera”. Dalam penelitian tersebut peneliti menggunakan enam variabel yaitu pengeluaran daerah, PDRB, jumlah penduduk, penerimaan daerah, pajak, dan juga retribusi daerah. Alat analisis yang digunakan yaitu analisis deskriptif kuantitatif dengan menggunakan uji regresi random sampel. Hasilnya adalah adanya perilaku asimetris dari pemerintah daerah dimana dana perimbangan dari pemerintah pusat yang seharusnya digunakan sebagai bantuan guna meningkatkan kreatifitas dan juga inovasi yang nantinya dapat

pada laporan keuangan daerah yang menyebabkan daerah memiliki sifat ketergantungan terhadap dana dari pemerintah atau bisa dikatakan terjadi ilusi fiskal.

Varika (2014) dengan judul “Deteksi Ilusi Fiskal Pada Kinerja Keuangan Daerahkabupaten/Kota Provinsi Lampung”. Variabel yang digunakan adalah pengeluaran daerah, PDRB, jumlah penduduk, penerimaan daerah, pajak daerah dan juga retribusi daerah. Penelitian ini melakukan cara uji dan juga dengan metode yang mirip yaitu menggunakan alat analisis regresi uji random. Hasil dari penelitian berikut juga dominan sama yaitu menganalisa adanya hipotesis terjadinya ilusi fiskal.

Yang membedakan penelitian ini dengan penelitian sebelumnya adalah tempat dan juga tahunnya saja.

Kemudian penelitian yang dilakuka oleh Astutik (2016) dengan judul “Analisis Flypper Effect Pada Belanja Daerah Kabupaten/Provinsi di D.I Yogyakarta” . Pada penelitian ini variabel yang digunakan adalah alokasi belanja daerah, PAD, DBH, DAU dan juga DAK. Alat analisis yang digunakan adalah uji signifikan pengaruh terhadap variabel tersebut dan juga menggunakan uji regresi dengan data panel dan random sampel. Hasil dari penelitian ini adalah adanya perilaku asimetris dari pemerintah daerah yang menyebabkan ketergantunganya pemerintah daerah terhadap dana transfer dari pemerintah pusat. Hal ini karena dana perimbangan pemerintah pusat tidak dimanfaatkan baik oleh pemerintah daerah. sehingga dalam kondisi ini timbulah ilusi fiskal.

Penelitian yang dilakukan oleh Hari Adi dan Ekaristi (2009) mengambil judul

“Fenomena Ilusi Fiskal Dalam Kinerja Keuangan Anggaran Pemerintah Daerah.

Penelitian ini menggunakan dua alat analisis untuk mendeteksi ilusi fiskal. Yaitu melalui pendekatan pendapatan dan manipulasi belanja. Menggunakan variabel belanja daerah, PAD, DAU, DBH, DAK, Pajak Daerah. Hasil dari penelitian ini adalah terdapat ilusi fiskal setelah diimplementasikannya otonomi daerah. Melalui analisis pengukuran pendapatan, ilusi fiskal ada pada pendapatan seperti pajak daerah dan pajak tidak langsung. Sedangkan melalui analisis manipulasi pengeluaran, Ilusi

fiskal ada pada rasio pendapatan nasional yang disediakan oleh pusat pemerintah kepada pemerintah daerah.

2.9 Kerangka Pemikiran

Pendapatan Asli Daerah yang merupakan semua penerimaan yang berasal dari sumber ekonomi asli daerah yang terdiri dari beberapa variabel yaitu Hasil Pajak, Retribusi, Pendapatan dari Laba Perusahaan Daerah, dan Lain-lain Pendapatan Asli Daerah yang sah. Dalam penelitian berikut variabel yang membentuk PAD adalah Pajak dan juga Retribusi. Dana perimbangan terdiri dari Dana Bagi Hasil, dan Dana Alokasi Umum. Dana perimbangan yang meningkat ke daerah akan meningkatkan pengeluaran pemerintah daerah melalui APBD. Ilusi fiskal akan terjadi ketika pemerintah daerah merespon belanja lebih banyak menggunakan dana perimbangan dari pada PAD. Dari variabel tersebut mempengaruhi belanja daerah yang mana bila diuji akan terlihat apakah terjadi ilusi fiskal atau tidak.

2.10 Hipotesis Penelitian

Berdasarkan kerangka diatas, diduga terjadi ilusi fiskal dalam anggaran pendapatan dan belanja daerah Seluruh Provinsi pada Pulau Sulawesi.

Y (Belanja Daerah) Pajak

Retribusi DAU

DBH Ilusi Fiskal