vii

Universitas Kristen Maranatha

Abstract

This research is an event study that aims at determiningthe effect of acquisition on the company's financial performance and abnormal return. The period in this study are 2011-2015, meanwhile the event period are two years before acquisition and two years after acquisition with the year of acquisition is 2013. Variable of financial performance is measured by using the calculation of ROA and ROE while variable of abnormal return is using market adjusted model as the calculation of expected return. To attain the purpose of this research, then testing the hypothesis by using paired sample t-test. The result of the hypothesis testing proves that acquisition has effect on the financial performance, but has no effect on abnormal return. It is because stock price is tend to decrease from year to year. Based on the results of the hypothesis testing, investors should consider the prospect for the performance of the company before investing in companies that make acquisition.

Abstrak

Penelitian ini merupakan studi peristiwa yang bertujuan untuk mengetahui pengaruh akuisisi terhadap kinerja keuangan perusahaan dan abnormal return. Periode pada penelitian ini yaitu 2011-2015 sedangkan periode peristiwanya yaitu dua tahun sebelum akuisisi dan dua tahun setelah akuisisi dengan tahun akuisisi yaitu tahun 2013. Variabel kinerja keuangan diukur dengan menggunakan perhitungan ROA dan ROE sedangkan variabel abnormal return menggunakan market adjusted model sebagai perhitungan untuk return ekspektasi. Untuk mencapai tujuan penelitian tersebut maka dilakukan pengujian hipotesis dengan menggunakan paired sample t-test. Hasil pengujian hipotesis dari penelitian ini membuktikan bahwa terdapat pengaruh akuisisi terhadap kinerja keuangan dan tidak terdapat pengaruh akuisisi terhadap abnormal return, hal ini dikarenakan oleh harga saham yang cenderung menurun dari tahun ke tahun. Berdasarkan hasil pengujian hipotesis maka investor harus mempertimbangkan prospek kinerja perusahaan sebelum menanamkan modal pada perusahaan yang melakukan akuisisi.

ix

BAB IIKAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 7

2.1 Manajemen Keuangan ... 7

2.1.1 Definisi dan Tujuan Manajemen Keuangan ... 7

2.1.2 Laporan Keuangan... 8

2.4.1 Hubungan Akuisisi dan Kinerja Keuangan ... 24

2.4.2 Hubungan Akuisisi dan Abnormal Return ... 25

2.5 Model Penelitian ... 26

BAB IIIMETODOLOGI PENELITIAN... 27

3.1 Jenis Penelitian ... 27

3.2 Definisi Operasional Variabel ... 27

3.3 Populasi, Sampel dan Teknik Pengambilan Sampel ... 29

3.4 Data, Jenis Data dan Teknik Pengambilan Data ... 35

3.5 Metode Analisis Data ... 36

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Hasil Pengolahan data ... 44

4.1.1 Uji Normalitas ... 49

4.2 Uji Hipotesis ... 53

4.2.1 Hasil Pengujian Hipotesis I ... 54

4.2.2 Hasil Pengujian Hipotesis II ... 55

4.3 Pembahasan ... 57

4.3.1 Pembahasan Hipotesis Penelitian I ... 57

4.3.2 Pembahasan Hipotesis Penelitian II ... 58

BAB VSIMPULAN DAN SARAN ... 60

5.1 Simpulan ... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 66

xi

Universitas Kristen Maranatha

DAFTAR GAMBAR

DAFTAR TABEL

Tabel I Penelitian terdahulu ... 18

Tabel II Definisi operasional variabel ... 28

Tabel III Daftar perusahaan yang melakukan akuisisi tahun 2013 ... 31

Tabel IV Daftar perusahaan pengakuisisi yang terdaftar di BEI tahun 2013 ... 33

Tabel V Daftar perusahaan diakuisisi yang terdaftar di BEI tahun 2013 ... 34

Tabel VI Daftar perusahaan yang terdaftar di BEI dan melakukan akuisisi tahun 2013 ... 35

Tabel VII Daftar perusahaan pengakuisisi tahun 2013 ... 44

Tabel VIII Daftar perusahaan diakuisisi tahun 2013 ... 45

Tabel IX Datahasil perhitungan ROA ... 45

Tabel X Datahasil perhitungan ROE... 46

Tabel XI Datahasil perhitungan Abnormal Return ... 47

Tabel XII Hasil uji normalitas pada ROA... 50

Tabel XIII Hasil uji normalitas pada ROE ... 51

Tabel XIV Hasil uji normalitas pada ROE ... 52

Tabel XV Hasil uji normalitas pada Abnormal Return ... 53

Tabel XVI Hasil uji paired sample t-test pada ROA ... 54

Tabel XVII Hasil uji paired sample t-test pada ROE ... 55

xiii

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran AData Keuangan Perusahaan Tahun 2011 ... 66

Lampiran BData Keuangan Perusahaan Tahun 2012 ... 66

Lampiran CData Keuangan Perusahaan Tahun 2014 ... 67

Lampiran DData Keuangan Perusahaan Tahun 2015 ... 67

Lampiran EData Harga Saham Perusahaan Tahun 2010-2015 ... 67

Lampiran FData Index Harga Saham Gabungan Tahun 2010-2015 ... 68

Lampiran GHasil Perhitungan Actual Return ... 68

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam kondisi bertumbuh dan berkembang suatu perusahaan dapat mengembangkan usahanya melalui ekspansi bisnis. Salah satu bentuk penggabungan usaha yang sering dilakukan oleh perusahaan untuk menjaga eksistensinya adalah dengan melakukan akuisisi. Dengan cara akuisisi tersebut pengusaha dapat memperluas usahanya dalam waktu yang relatif singkat, tidak perlu membesarkan suatu perusahaan dari awal sehingga menjadi perusahaan yang besar, tetapi cukup membeli perusahaan yang sudah besar atau sedang berjalan (Putra, 2003).

Akuisisi merupakan pengambil-alihan (takeover) sebuah perusahaan dengan membeli saham atau aset perusahaan tersebut, perusahaan yang dibeli tetap ada (Brealey

et al, 2008). Definisi akuisisi yang lain menurut Foster (1986) dalam Helga dan Salamun (2006) adalah pembelian seluruh atau sebagian kepemilikan baik dalam bentuk saham ataupun aktiva oleh perusahaan lain. Berdasarkan kedua definisi yang telah disebutkan maka dapat disimpulkan bahwa akuisisi merupakan pengambil-alihan suatu perusahaan oleh perusahaan lain dengan membeli seluruh atau sebagian kepemilikan baik dalam bentuk saham ataupun aktiva, tetapi perusahaan yang dibeli tetap ada.

2

Universitas Kristen Maranatha

penggantinya, diversifikasi, insentif pribadi manajer, dan nilai residu. Alasan lain menurut Foster (2001) yaitu terdapat beberapa motivasi sebuah perusahaan melakukan penggabungan usaha dengan cara akuisisi, diantaranya menjadi peluang bagi perusahaan untuk mebuat sebuah strategi terbaik guna memilih sebuah keputusan yang berguna untuk pertumbuhan masa depan perusahaan, menambah sinergi perusahaan, atau nilai tambah bagi perusahaan ketika bergabung dengan perusahaan lain, meningkatkan efektifitas kinerja manajemen perusahaan karena dengan melakukan akuisisi, manajemen perusahaan akan meningkat dengan keahlian yang juga lebih bervariasi, serta dapat mengeksploitasi harga saham di pasar modal. Sinuraya (1999) juga mengemukakan alasan-alasan dilakukannya merger. Alasan-alasan tersebut mungkin tidak mutually exclusive tetapi dipertimbangkan bersama-sama yaitu untuk bisa beroperasi dengan lebih ekonomis, memperoleh manajemen yang lebih baik, penghematan pajak yang belum dimanfaatkan, dan untuk memanfaatkan dana yang menganggur.

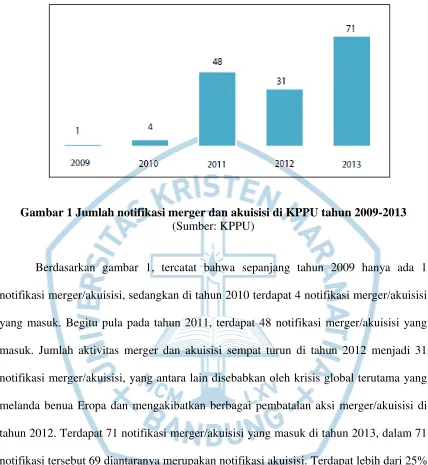

Gambar 1 Jumlah notifikasi merger dan akuisisi di KPPU tahun 2009-2013

(Sumber: KPPU)

4

Universitas Kristen Maranatha

untuk melakukan penetrasi pasar. Aksi merger mereka menegaskan bahwa pasar Indonesia memang sangat potensial dan menjadi sangat menarik dalam percaturan ekonomi global (www.kppu.go.id). Pencapaian tersebut menjadikan tahun 2013 sebagai periode aktivitas akuisisi terbesar selama tahun 2009 sampai dengan tahun 2013.

Dengan dilakukannya akuisisi diharapkan akan menghasilkan sinergi yang dapat meningkatkan kinerja perusahaan yang nantinya berpengaruh kepada jumlah permintaan saham perusahaan sehingga akan meningkatkan return saham. Kinerja merupakan hasil nyata yang dicapai yang dipergunakan untuk menunjang kegiatan dalam suatu perusahaan (Payamta dan Setiawan, 2004). Menurut Payamta dan Setiawan (2004) peningkatan kinerja perusahaan akan tercermin dengan peningkatan return saham. Pengamatan return saham digunakan untuk menilai kinerja perusahaan dalam jangka pendek. Hasil penilaian kinerja perusahaan tersebut yang menjadi pertimbangan pemegang saham dalam pengambilan keputusan, dan apabila informasi juga dipertimbangkan pemegang saham dalam pengambilan keputusan yang diikuti dengan kenaikan pembelian saham perusahaan sehingga terjadi kenaikan harga saham yang melebihi return yang diekpektasikan oleh pemegang saham maka pada akhirnya informasi tersebut memberikan nilai tambah bagi pemegang saham dan menyebabkan

abnormal return (Cheng dan Christiawan, 2011).

menunjukkan adanya perubahan tingkat kemakmuran pemegang saham yang diukur dengan abnormal return positif yang diperoleh pemegang saham, dimana abnormal return positif menunjukkan adanya kabar baik atau hasil positif yang diterima pemegang saham dari dilakukannya akuisisi.

Aktivitas akuisisi di tahun 2013 mencapai 69 notifikasi akuisisi yang dilakukan oleh 55 perusahaan berbeda, yang diantaranya sebanyak 17 perusahaan merupakan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari berbagai sektor.

Berdasarkan latar belakang diatas maka penulis tertarik untuk melakukan

penelitian dengan judul: “Analisis pengaruh akuisisi terhadap kinerja keuangan

perusahaan dan abnormal return pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh melakukan akuisisi terhadap kinerja keuangan perusahaan?

6

Universitas Kristen Maranatha 1.3 Tujuan Penelitian

Adapun tujuan penelitian analisis pengaruh akuisisi terhadap kinerja keuangan perusahaan dan abnormal return saham perusahaan adalah sebagai berikut:

1. Melakukan analisis pengaruh melakukan akuisisi terhadap kinerja keuangan perusahaan.

2. Melakukan analisis pengaruh melakukan akuisisi terhadap abnormal return

saham perusahaan.

1.4 Kegunaan Penelitian

1. Manfaat bagi investor/pemegang saham, dapat mengetahui tindakan perusahaan dalam melakukan akuisisi terhadap abnormal return dan kinerja perusahaan. 2. Manfaat bagi manajemen perusahaan, penelitian ini dapat membantu dalam

pengambilan keputusan dan sebagai strategi perusahaan untuk melakukan akuisisi.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan dapat ditarik kesimpulan sebagai berikut:

1. Terdapat pengaruh antara akuisisi terhadap kinerja keuangan perusahaan yang diukur dengan rasio return on assets (ROA) dan return on equity (ROE).

Hasil uji menunjukan terdapat perbedaan ROA sebelum akuisisi dan ROA sesudah akuisisi, begitu pula dengan hasil uji ROE menunjukan terdapat perbedaan ROE sebelum akuisisi dan ROE sesudah akuisisi. Hal ini menunjukan bahwa perusahaan mampu mengelola dan memanfaatkan sumber ekonomi yang ada, sehingga perusahaan mampu menghasilkan laba dengan baik.

61

Universitas Kristen Maranatha 5.2 Saran

Adapun saran yang dapat disampaikan kepada pihak-pihak yang bersangkutan adalah sebagai berikut:

1. Bagi investor/pemegang saham, sebelum melakukan penanaman modal pada perusahaan yang melakukan akuisisi sebaiknya investor/pemengang saham mempertimbangkan prospek kinerja perusahaan tersebut dengan melihatnya melalui rasio-rasio keuangan, yang nantinya akan memberikan gambaran tentang kinerja perusahaan tersebut dan juga investor/pemengang dapat melihat dari harga saham perusahaan tersebut.

2. Bagi manajemen perusahaan, sebaiknya sebelum melakukan akuisisi harus menentukan terlebih dahulu strategi yang tepat sehingga memberikan keberhasilan setelah akuisisi dan memiliki perencanaan yang baik dalam mengelola aset-aset perusahaan serta mempelajari kondisi perusahaan yang akan diakuisisi sebelum melakukan akuisisi.

DAFTAR PUSTAKA

acquisition on the performance of selected Commercial Banks in Nigeria.International Journal of Business and Social Research, 2 (7), hal.148-157. Agrawal, Anup., Jaffe, Jeffrey F., dan Mandelker, Grehson N. (1992). The

Post-Merger Performance of Acquiring Firm: A Re-examination an Anomaly. The Journal of Finance, 47 (4), hal.1605-1621.

Ahmed, Muhammad dan Ahmed, Zahid (2014).Mergers and Acquisitions: Effect on Financial Performance of Manufacturing Companies of Pakistan. Journal of Basic and Applied Scientific Research, 4 (4), hal.249-259.

Ahmed, Muhammad dan Ahmed, Zahid (2014).Mergers and Acquisitions: Effect on Financial Performance of Banking Institutions of Pakistan. Middle-East Journal of Scientific Research, 21 (4), hal.689-699.

Altunbas, Yener dan Marques, David (2007). Mergers and Acquisitions and Bank Performance in Europe: The Role of Strategic Similarities. Journal of Economics and Business, 19, hal.1-19.

Andre, Paul., Kooli, Maher., dan Francois, Jean (2004). The Long-Run Performance of Mergers And Acquisitions: Evidence From The Canadian Stock Market.

Financial Management, 33 (4), hal 27-43.

Astria, Nike (2013). Analisis Dampak Pengumuman Merger dan Akuisisi Terhadap Abnormal Return Saham Perusahaan Akuisitor yang Terdaftar di BEI 2006-2008.Fakultas Ekonomi dan Bisnis, Universitas brawijaya.

Auqie, Vally (2013). Dampak merger dan Akuisisi Terhadap Abnormal Return dan Kinerja Keuangan Bidder Firm di Sekitar Tanggal Pengumuman Merger dan Akuisisi pada Perusahaan yang Terdaftar pada Bursa Efek Indonesia Periode 2009-2012. Jurnal Ilmiah Mahasiswa Universitas Surabaya, 2 (2), hal.1-16. Bhaumik, Sumon K. dan Selarka, Ekta (2008). Impact of M&A on firm

performance in India: Implications for concentration of ownership and insider entrenchment. William Davidson Institute Working Paper, 907, hal. 1-27.

Boukari Moctar, Naba dan Xiaofang, Chen (2014). The Impact of Mergers and Acquisition on the financial performance of West African Banks: A case study of some selected commercial banks. International Journal of Education and Research, 2 (1), hal.1-10.

63

Universitas Kristen Maranatha

Brigham, Eugene F.dan Joel Houston (2004). Financial Management. Jilid pertama, Edisi kesepuluh. Diterjemahkan oleh: Ali Akbar Yulianto. Penerbit Salemba Empat, Jakarta.

Cheng, M., dan Christiawan, Y.J. (2011).Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Abnormal Return. Jurnal Akuntansi dan Keuangan. 13(1), hal.24-26.

Darlis, Edfan dan Zirman (2011). Dampak Publikasi Akuisisi pada Perusahaan Pengakuisisi. Jurnal Ekonomi. 19(3), hal.22-36.

Dunia Investasi (www.duniainvestasi.com diakses online pada tanggal 16 April 2016).

Foster (2001). Financial Statement Analysis. Edisi Kedua. Prentice Hall.

Frame, W. Scott dan Lastrapers, William D. (1998). Abnormal Returns in the Acquisition Market: The Case of Bank Holding Companies, 1990-1993. Journal of Financial Services Research, 14 (2), hal.145-163.

Helga, Leo. dan Salamun, Suyono (2006). Pengaruh Pengumuman Merger dan Akuisisi Terhadap Return Saham Pengakuisisi di Bursa Efek Jakarta Pada Tahun 2000-2002.

Hery (2015). Analisis Laporan Keuangan. CAPS (Center for Academic Publishing Service). Yogyakarta.

Horne, James C. Van, dan Wachowicz, John M. Jr. (1997). Prinsip-prinsip Manajemen Keuangan. Edisi kesembilan. Diterjemahkan oleh: Heru Sutojo. Penerbit Salemba Empat, Jakarta.

Indonesia Stock Exchange (www.idx.co.id diakses online pada tanggal 1 Maret 2016).

Ismail, Tariq H., Abdou, Abdulati A., dan Annis, Radwa M. (2011). Review of Literature Linking Corporate Performance to Mergers and Acquisitions.The Review of Financial and Accounting Studies, 1, hal.90-104.

Joash, Gwaya Ondieki dan Njangiru, Mungai John (2015). The Effect of Mergers and Acquisitions on Financial Performance of Banks (A Survey of Commercial Banks in Kenya). International Journal of Innovative Research & Development,

4 (8), hal.101-113.

Kim, Ji-yub dan Rajagopalan, Nandini (2006). The Influence of Acquisition Experience and Performance on Acquiring Behavior: Evidence From The U.S Commercial Banking. Academy of Management Journal, 49 (2), hal.357-370. Komisi Pengawas persaingan Usaha. (www.kppu.go.id diakses online pada tanggal

14 Maret 2016).

Liargovas, Panagiotis dan Repousis, Spyridon (2011). The Impact of Mergers and Acquisitions on the Performance of the Greek Banking Sector: An Event Study Approach. International Journal of Economics and Finance, 3 (2), hal.89-100. Ma, Jianyu., Pagán, José A., dan Chu, Yun (2009). Abnormal Returns to Mergers

and Acquisitions in Ten Asian Stock Markets. International Journal of Business, 14 (3), hal. 236-250.

Martynova, Marina., Oosting, Sjoerd., dan Renneboog, Luc (2006). The Long-Term Operating Performance of European Mergers and Acquisitions. Center Discussion Paper, 111, hal.1-39.

Marzuki, Machrus Ali dan Widyawati, Nurul (2013). Kinerja Keuangan Sebelum dan Sesudah Akuisisi: Studi pada PT Bank CIMB Niaga. Jurnal Ilmu dan Riset Manajemen, 1 (2), hal.222-239.

Marzuki, Machrus Ali dan Widyawati, Nurul (2013). Kinerja Keuangan Sebelum dan Sesudah Akuisisi: Studi Pada PT Bank CIMB Niaga. Jurnal Ilmu dan Riset Terhadap Kinerja Perusahaan Publik di Indonesia. Jurnal Akuntansi & Bisnis, 1 (1), hal.1-16.

Payamta dan Doddy Setiawan(2004). Analisis Pengaruh Merger dan Akuisisi terhadap Kinerja Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia. 7(3), hal.265-282.

Prasetyo, Budi (2008). Analisis Kinerja Keuangan Perusahaan Manufaktur Sebelum dan Sesudah Melakukan Merger dan Akuisisi di Bursa Efek Indonesia. Jurusan Akuntansi, Fakultas Ekonomi, Universitas Muhammadiyah Surakarta.

Putra, I Nyoman Wijana Asmara (2004). Merger dan Akuisisi: Menambah Manfaat atau Masalah. 9(1), hal.86-92.

Saham OK (www.sahamok.com diakses online pada tanggal 16 April 2016).

Samsul, M. (2006). Pasar Modal dan Manajemen Portofolio. Penerbit Erlangga, Jakarta.

Sartono, Agus (1990). Manajemen Keuangan. Edisi ketiga. Penerbit BPFE, Yogyakarta.

Sartono, Agus (1997). Manajemen Keuangan. Penerbit BPFEE, Yogyakarta.

Sawir, Agnes (2003). Analisis Kinerja Keuangan dan Perencanaan Keuangan. Penerbit PT Gramedia Pustaka Utama, Jakarta.

65

Universitas Kristen Maranatha

Sharma, Divesh S. dan Ho, Jonathan (2002). The Impact of Acquisitions on Operating Performance: Some Australian Evidence. Journal of Business Finance & Accounting, 29 (1) & (2), hal.155-200.

Sinuraya, Murthada (1999). Teori Manajemen Keuangan. Edisi Revisi. Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Suad Husnan dan Enny Pujiasturi (2012). Dasar-dasar Manajemen Keuangan. Edisi keenam. Penerbit UPP-AMP YKPN, Yogyakarta.

Suharli, Michell (2005). Studi Empiris Terhadap Dua Faktor yang Mempengaruhi Return Saham Pada Industri Food & Beverages di Bursa Efek Jakarta. Jurnal Akuntansi & Keuangan. 7(2), hal.99-116.

Suliyanto (2006). Metode Riset Bisnis. Edisi pertama. Penerbit ANDI, Yogyakarta. Sutedi, Adrian (2013). Pasar Modal. Penerbit Alfabeta, Bandung.