PENENTUAN HARGA POKOK PRODUKSI TAS SHOOPING BAG DENGAN METODE ACTIVITY BASED COSTING (ABC) (STUDI KASUS DI PT.X).

Teks penuh

Gambar

Dokumen terkait

Kemudian dari perhitungan tersebut akan dibandingkan hasil perhitungan harga pokok produksi menggunakan metode konvensional dengan hasil perhitungan harga pokok

Dalam penentuan harga pokok produksi jarik di atas diketahui bahwa margin keuntungan batik kain bahan pada sistem konvensional lebih besar daripada dengan sistem Activity

Apabila perhitungan harga pokok produksi kurang tepat dalam perhitungannya, maka yang akan terjadi adalah harga barang produksi terlalu mahal sehingga produk tidak

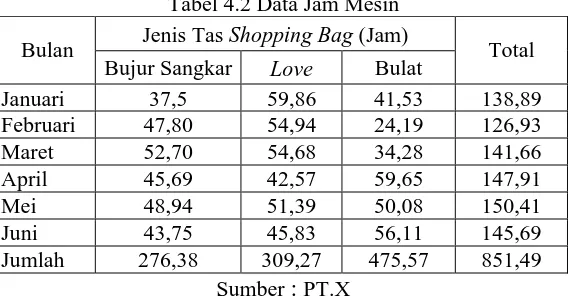

X dijalankan secara kontinyu dimana dalam menentukan harga pokok produknya masih menggunakan sistem konvensional , yaitu membebankan biaya pada pemakaian bahan baku

X dijalankan secara kontinyu dimana dalam menentukan harga pokok produknya masih menggunakan sistem konvensional, yaitu membebankan biaya pada pemakaian bahan baku

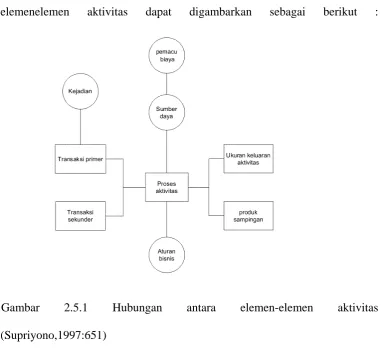

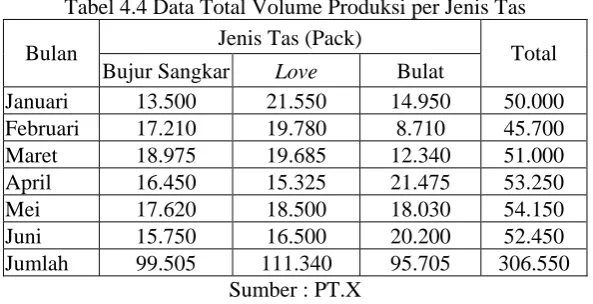

Perhitungan Harga Pokok Produksi dengan menggunakan Metode Activity Based Costing ini mengalokasikan biaya ke produk sesuai dengan aktivitas yang dikonsumsinya, sehingga

Jurnal Pendidikan Tambusai 3138 Analisis Perbandingan Metode Biaya Tradisional dan Metode Activity Based Costing dalam Perhitungan Harga Pokok Produksi Perusahaan Sakra Jaya Rotan

Perbandingan Tingkat Laba/Rugi dengan perhitungan Harga Pokok Produksi metode Full Costing dan Activity Based Costing Per Kilogram dalam rupiah Produk Jasa Harga Jual Harga Pokok