i

ANALISIS KINERJA PADA PERANGKAT DAERAH MENGGUNAKAN

BALANCED SCORECARD

(Studi Kasus di Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agnes Wulandari NIM: 132114035

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

SKRIPSI

ANALISIS KINERJA PADA PERANGKAT DAERAH MENGGUNAKAN

BALANCED SCORECARD

(Studi Kasus di Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah)

Telah Disetujui oleh:

Pembimbing

セ セッL

M.Si., Ak., QIA., CAii

Skripsi

ANALISIS KINERJA PADA PERANGKAT DAERAH MENGGUNAKAN

BALANCED SCORECARD

(Studi Kasus di Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah)

Dipersiapkan dan ditulis oleh: Agnes Wulandari

132114035

Ketua Sekretaris Anggota Anggota Anggota

Telah dipertahankan di depan DewanPenguji Pada Tanggal 15 Juni 2017

Dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap

Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA Lisia Apriani, SE., M.Si., Ak., QIA., CA

Ir. Drs. Hansiadi Y. Hartanto, M.Si., Ak., QIA., CA Lisia Apriani, SE., M.Si., Ak., QIA., CA

Drs. YP. Supardiyono, M.Si., Ak., QIA., CA

Tanda Tangan

セ N

Yogyakarta, 31 Juli 2017

セセセeォッョッュゥ

ᄋセGエGヲエセセ。ョ。エ。 Dharma

iv

HALAMAN PERSEMBAHAN

Karena masa depan sungguh ada, dan harapanmu tidak akan hilang (Amsal 23:18)

Aku mengucap syukur kepada Allah-ku setiap kali aku mengingat kamu. Dan

setiap kali aku berdoa untuk kamu semua, aku berdoa dengan sukacita. (Filipi

1:3-4)

Kupersembahkan untuk:

Papaku Alim Eko Suryono dan Mamaku Heleseny Halis

Adikku Wahyu Priambodo, Omku Ergo Rudus Anggen

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI–PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS KINERJA PADA PERANGKAT DAERAH MENGGUNAKAN

BALANCED SCORECARD

(Studi Kasus di Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah)

dan dimajukan untuk diuji pada tanggal 15 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Agnes Wulandari

NomorMahasiswa : 132114035

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KINERJA PADA PERANGKAT DAERAH MENGGUNAKAN

BALANCED SCORECARD

(Studi Kasus di Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 31 Juli 2017

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang telah

melipahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

4. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak., QIA., CA. selaku pembimbing

yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi

ini.

5. Dr. Fr. Reni Retno Anggraini., M.Si., Ak., CA. selaku dosen pembimbing

akademik yang selalu memperhatikan akademik saya dan memberikan

masukan.

6. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

7. Dr. H. Slamet Winaryo, M.Si. dan seluruh pegawai biro umum yang telah

memberikan ijin untuk melakukan penelitian dan membantu mencarikan data

yang dibutuhkan.

8. Papa dan Mama atas segala doa dan semangatnya, juga bantuan finansial

viii

9. Keluarga besar Papa dan Mama yang selalu menghibur dan memberikan

semangat.

10. Donny yang selalu memberikan dukungan, motivasi dan semangat.

11. Sahabat-sahabat saya yang terkasih Devy, Elin, Febrina, Sonia, Siti, Icha,

Aseh, Krisna yang selalu mendukung dan memberikan semangat.

12. Teman-teman seperjuangan kelas A Akuntansi 2013 terima kasih atas

pertemanan, pengalamaman, dan pelajaran selama kuliah bersama di

Universitas Sanata Dharma.

13. Teman-teman KKP32 Grogol terima kasih atas pertemanan, kekeluargaan,

pengalaman, dan semangat yang selalu diberikan.

14. Teman-teman seperjuangan kelas MPAT I yang memberi masukan dan

berdinamika bersama.

15. Serta semua pihak yang sudah membantu selama penyelesaian Tugas Akhir

ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 31 Juli 2017

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS... vi

HALAMAN KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR... xiii

ABSTRAK... xiv

ABSTRACT... xv

BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Rumusan Masalah... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian... 3

E. Manfaat Penelitian... 4

F. Sistematika Penulisan... 4

BAB II TINJAUAN PUSTAKA... 6

A. Gambaran Umum Perangkat Daerah... 6

1. Pengertian Perangkat Daerah... 6

2. Jenis Perangkat Daerah... 7

B. Gambaran Umum Sekretariat Daerah... 9

C. Pengukuran Kinerja... 10

1. Pengertian Pengukuran Kinerja... 10

2. Manfaat Pengukuran Kinerja... 11

x

E. Balanced Scorecard... 14

1. Pengertian Balanced Scorecard... 14

2. Perspektif-Perspektif Balanced Scorecard... 15

F. Balanced Scorecard pada Organisasi Pemerintah... 19

G. Penelitian Terdahulu... 23

BAB III METODE PENELITIAN... 24

A. Jenis Penelitian... 24

B. Tempat dan Waktu Penelitian... 24

C. Subjek dan Objek Penelitian... 24

D. Jenis dan Sumber Data... 25

E. Teknik Pengumpulan Data... 26

1. Wawancara... 26

2. Kuesioner... 26

3. Dokumentasi... 27

F. Teknik Analisis Data... 27

1. Perspektif Keuangan... 27

2. Perspektif Pelanggan... 28

3. Perspektif Proses Bisnis Internal... 31

4. Perspektif Pertumbuhan dan Pembelajaran... 31

5. Rangkuman Hasil Kinerja Biro Umum Berdasarkan Balanced ScoreCard... 32

G. Teknik Pengujian Data... 32

1. Uji Validitas... 32

2. Uji Reliabilitas... 33

BAB IV GAMBARAN UMUM OBJEK PENELITIAN... 34

A. Profil Biro Umum Setda Provinsi Kalimantan Tengah... 34

B. Visi dan Misi... 34

C. Sasaran... 35

D. Struktur Organisasi... 36

xi

A. Perspektif Keuangan... 38

1. Efisiensi Belanja... 38

2. Pertumbuhan Belanja... 39

3. Varians Belanja... 41

B. Perspektif Pelanggan... 42

1. Populasi dan Sampel... 42

2. Pengujian Instrumen... 43

3. Hasil Pengolahan Data Kuesioner... 44

C. Perspektif Proses Bisnis Internal... 47

1. Sarana dan Prasarana... 48

2. Proses Operasional dan Teknologi... 49

D. Perspektif Pertumbuhan dan Pembelajaran... 50

1. Pelatihan Pegawai... 50

2. Retensi Pegawai... 51

E. Rangkuman Hasil Kinerja Biro Umum Berdasarkan Balanced Scorecard... 52

BAB VI PENUTUP... 55

A. Kesimpulan... 55

B. Keterbatasan... 56

C. Saran... 57

DAFTAR PUSTAKA 58

xii

DAFTAR TABEL

Tabel 1. Perbedaan Karakteristik Swasta dan Instansi Pemerintah... 20

Tabel 2. Standar Efisiensi Belanja... 28

Tabel 3. Skala Pengukuran Kuesioner Perspektif Pelanggan... 29

Tabel 4. Rangkuman Hasil Penelitian... 32

Tabel 5. Perhitungan Rasio Efisiensi Belanja Tahun 2014-2016... 38

Tabel 6. Pertumbuhan Belanja Tahun 2014-2016... 40

Tabel 7. Perhitungan Rasio Varians Belanja Tahun 2014-2016... 41

Tabel 8. Hasil Pengujian Validitas Kuesioner Perspektif Pelanggan Menggunakan SPSS 16.0... 43

Tabel 9. Hasil Pengujian Reliabilitas Kuesioner Perspektif Pelanggan Menggunakan SPSS 16.0... 43

Tabel 10. Hasil Pernyataan Kuesioner Perspektif Pelanggan... 45

Tabel 11. Urutan Kepentingan Atribut dan Bobot Masing-Masing Atribut... 46

Tabel 12. Pembelian Sarana Biro Umum Tahun 2014-2016... 48

Tabel 13. Perhitungan Rasio Pelatihan Pegawai... 50

Tabel 14. Perhitungan Rata-rata Pegawai... 51

Tabel 15. Perhitungan Rasio Perputaran Pegawai... 51

xiii

DAFTAR GAMBAR

Gambar 1. Contoh Sederhana Balanced Scorecard pada Organisasi

Pemerintah... 22

Gambar 2. Struktur Organisasi Setda Provinsi Kalimantan Tengah... 36

Gambar 3. Struktur Organisasi Biro Umum Setda Provinsi Kalimantan

xiv

ABSTRAK

ANALISIS KINERJA PADA PERANGKAT DAERAH MENGGUNAKAN

BALANCED SCORECARD

(Studi Kasus di Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah)

Agnes Wulandari NIM: 132114035 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini untuk mengetahui kinerja Biro Umum Setda Provinsi Kalimantan Tengah. Biro umum merupakan salah satu biro pada Sekretariat Daerah. Pengukuran kinerja yang baik diukur dari segi keuangan dan non keuangan. Oleh sebab itu penelitian ini menggunakan metode Balanced

Scorecard.

Penelitian ini merupakan studi kasus. Metode pengumpulan data yang digunakan adalah wawancara, kuesioner, dan dokumentasi. Peneliti menggunakan uji validitas dan uji reliabilitas untuk memastikan kualitas data. Kinerja Biro umum diukur menggunakan empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pertumbuhan dan pembelajaran.

Hasil penelitian menunjukkan bahwa kinerja biro umum ditinjau dari: (1) Perspektif keuangan: anggaran dan realisasi sudah efisien, hanya saja masih kurang efektif. Pertumbuhan belanja sempat bernilai negatif, kemudian mengalami kenaikan sehingga bernilai positif. Varians belanja adalah selisih menguntungkan karena realisasi lebih kecil dibandingkan anggaran. (2) Perspektif pelanggan menunjukkan bahwa pegawai biro lain merasa sangat puas. (3) Perspektif proses bisnis internal menunjukkan bahwa sarana dan prasarana biro umum sudah memadai, dan proses operasional dan teknologinya sudah mengikuti peraturan yang berlaku. (4) Perspektif pertumbuhan dan pembelajaran menunjukkan bahwa pelatihan pegawai mengalami penurunan dan kenaikan, sedangkan perputaran pegawai mengalami kenaikan.

ABSTRACT

ANALYZING PERFORMANCE OF REGIONAL INSTRUMENT USING BALANCED SCORECARD

(Case Study at Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah)

Agnes Wulandari NIM: 132114035 Sanata Dharma University

Yogyakarta 2017

The aim of this study is to determine the performance of Biro Umum Setda Provinsi Kalimantan Tengah. Biro Umum is one of bureau of Sekretariat Daerah. Good performance measurement were measured from financial performance and non financial performance. Therefore, this study used Balanced Scorecard method.

This study was a case study. Data collection methods were interview, questionnaire, and documentation. The writer used validity test and reliability test to ensure the quality of data. Performance of biro umum measured by four perspectives, they were financial perspective, customer perspective, internal business process perspective, and innovation and learning perspective.

The results of this research showed that the performance of biro umum perceived from: (1) Financial perspective: budget and realization were efficient, but not effective yet. Growth expenditure previously had a negative value, then increased so it was positive. The expenditure variance was favorable variance because the realization was more less than budget. (2) Customer perspective showed that other bureau employees feel very satisfied. (3) Internal business process perspective showed that facilities and infrastructure of biro umum were sufficient, and their operational and technological processes were compliance with applicable regulations. (4) Innovation and learning perspective showed that employee training was decreased and increased, and employee turnover was increased.

Keywords: balanced scorecard, government organization, performance measurement

BAB I

PENDAHULUAN

A. Latar Belakang

Pada masa sekarang dimana telah berlakunya otonomi daerah seperti

yang telah diatur dalam Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah bahwa dengan adanya otonomi daerah menjadikan

pemerintah daerah mempunyai kewenangan dan tanggung jawab untuk

mengurus rumah tangganya sendiri dengan sesedikit mungkin campur tangan

dari pemerintah pusat. Pemerintah daerah mempunyai hak dan kewenangan

yang luas untuk menggunakan sumber-sumber keuangan yang dimilikinya

sesuai dengan kebutuhan dan aspirasi masyarakat yang berkembang di daerah

masing-masing. Meski mempunyai hak dan kewenangan yang luas, bukan

berarti bahwa pemerintah daerah dapat sewenang-wenang dalam

menggunakan sumber-sumber keuangan yang dimilikinya tanpa tujuan yang

jelas dan tidak bertanggung jawab.

Pemerintah daerah sudah mengatur urusan rumah tangganya sendiri

namun tetap harus dituntut untuk dapat mempertanggung jawabkan secara

akuntabel dan transparan keuangan daerahnya baik kepada masyarakat di

daerah maupun kepada Pemerintah pusat yang telah membagikan dana

perimbangan kepada seluruh daerah di Indonesia. Pada era otomoni daerah

ini menjadikan adanya pembaharuan manajemen keuangan daerah,

ditandai dengan perubahan yang sangat mendasar, mulai dari sistem

anggarannya, perbendaharaan sampai kepada pertanggungjawaban laporan

keuangannya.

Pemerintah Daerah adalah kepala daerah sebagai unsur

penyelenggara Pemerintahan Daerah yang memimpin pelaksanaan urusan

pemerintahan yang menjadi kewenangan daerah otonom. Pemerintah

daerah dibagi menjadi pemerintah daerah provinsi dan pemerintah daerah

kabupaten/kota. Pemerintah daerah dalam menjalankan untuk memenuhi

tugas dan tanggung jawabnya dibantu oleh perangkat daerah untuk

menciptakan pemerintahan yang transparan dan akuntabel sehingga dapat

tercapainya good governance. Kinerja pemerintah yang baik akan

menjadikan pemerintahan yang baik pula sehingga pelayanan kepada

masyarakat semakin baik dan berkualitas. Pemerintah daerah beserta

perangkat-perangkatnya dalam menjalankan tugas dan tanggung jawabnya

harus diukur kinerjanya, tidak hanya dinilai dan diukur berdasarkan aspek

keuangannya saja namun juga harus diukur kinerja berdasarkan aspek non

keuangan.

Salah satu perangkat daerah adalah sekretariat daerah provinsi dan

kabupaten/kota. Sekretariat daerah provinsi maupun kabupaten/kota

merupakan perangkat daerah yang bertugas membantu pekerjaan kepala

daerah. Sekretariat daerah sendiri terbagi menjadi beberapa biro di dalamnya.

Biro-biro tersebut mempunyai tugas yang berbeda-beda dan kinerjanya harus

Peneliti tertarik untuk melakukan penelitian berdasarkan latar

belakang tersebut untuk menilai kinerja suatu perangkat daerah, tepatnya

pada salah satu biro yang ada di sekretariat daerah, yaitu kinerja Biro Umum

Sekretariat Daerah Provinsi Kalimantan Tengah menggunakan Balanced

Scorecard karena memiliki keseimbangan untuk mengukur kinerja baik dari

aspek keuangan maupun non keuangan.

B. Rumusan Masalah

Rumusan masalah pada penelitian ini, berdasarkan latar belakang

yang telah diuraikan diatas adalah bagaimana kinerja Biro Umum Sekretariat

Daerah Provinsi Kalimantan Tengah yang dinilai berdasarkan empat

perspektif dari metode Balanced Scorecard?

C. Batasan Masalah

Batasan masalah pada penelitian ini untuk perspektif keuangan dinilai

dari pengadaan barang dan jasa yang dilakukan pada Biro Umum Sekretariat

Daerah Provinsi Kalimantan Tengah.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kinerja Biro

Umum Sekretariat Daerah Provinsi Kalimantan Tengah dengan menggunakan

E. Manfaat Penelitian

Manfaat dari hasil penelitian ini adalah:

1. Bagi Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah

Hasil dari penelitian dapat digunakan sebagai bahan acuan untuk

mempertahankan bahkan menaikkan kinerja biro demi tercapainya tujuan

organisasi serta dapat menjadi acuan pengambilan keputusan.

2. Bagi Universitas

Hasil dari penelitian dapat bermanfaat untuk menambah referensi

kepustakaan tentang metode Balanced Scorecard pada perangkat daerah

bagi pihak-pihak yang membutuhkan.

3. Bagi Penulis

Hasil dari penelitian dapat menjadi sarana dan prasanara untuk

menambah pengetahuan mengenai pemahaman penerapan metode

Balanced Scorecard pada perangkat daerah.

F. Sistematika Penulisan

Sistematika penulisan pada penelitian ini yang diterapkan adalah:

Bab I: Pendahuluan

Bab ini membahas tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan

Bab II: Tinjauan Pustaka

Bab ini membahas tinjauan pustaka yang digunakan sebagai

pedoman dan pendukung penelitian dalam mengolah dan

menganalisa data serta hasil dari penelitian terdahulu.

Bab III: Metode Penelitian

Bab ini membahas objek dan subjek penelitian, teknik pengumpulan

data, dan teknik analisis data.

Bab IV: Gambaran Umum Objek Penelitian

Bab ini membahas profil Biro Umum Sekretariar Daerah Provinsi

Kalimantan Tengah: visi dan misi, struktur organisasi serta data yang

digunakan untuk mengukur kinerja biro.

Bab V: Analisis Data dan Pembahasan

Bab ini berisi deskripsi data, analisis data, dan hasil penelitian.

Bab VI: Penutup

Bab ini berisi kesimpulan, keterbatasan penelitian serta saran-saran

BAB II

TINJAUAN PUSTAKA

A. Gambaran Umum Perangkat Daerah

1. Pengertian Perangkat Daerah

Instansi Pemerintah berdasarkan Undang-Undang Nomor 5

Tahun 2014 tentang Apatur Sipil Negara pada pasal 1 ayat 15 adalah

instansi pusat dan instansi daerah, dan pada pasal 17 menyebutkan

instansi daerah adalah perangkat daerah provinsi dan perangkat daerah

kabupaten/kota yang meliputi sekretariat daerah, sekretariat dewan

perwakilan rakyat daerah, dinas daerah, dan lembaga teknis daerah.

Presiden Joko Widodo pada tanggal 15 Juni 2016, telah menandatangani

Peraturan Pemerintah Nomor 18 tahun 2016 tentang Perangkat Daerah

yang pada pasal 1 ayat 1 menjelaskan bahwa “Perangkat daerah adalah

unsur pembantu kepala daerah dan dewan perwakilan rakyat daerah

dalam penyelenggaraan urusan pemerintahan yang menjadi kewenangan

daerah”.

Perangkat daerah yang merupakan unsur pembantu kepala daerah

dan DPRD dibagi menjadi dua bagian, yaitu perangkat daerah provinsi

dan perangkat daerah kabupaten/kota. Sama halnya dengan pengertian

perangkat daerah, dua bagian perangkat daerah ini dijelaskan juga

didalam Peraturan Pemerintah Nomor 18 tahun 2016 tentang Perangkat

Daerah yang pada pasal 1, pada ayat 2 disebutkan bahwa “perangkat

daerah provinsi adalah unsur pembantu gubernur dan dewan perwakilan

rakyat daerah provinsi dalam penyelenggaraan urusan pemerintahan yang

menjadi kewenangan daerah provinsi”, dan pada ayat 3 disebutkan

bahwa “perangkat daerah kabupaten/kota adalah unsur pembantu

bupati/wali kota dan dewan perwakilan rakyat daerah kabupaten/kota

dalam penyelenggaraan urusan pemerintahan yang menjadi kewenangan

daerah kabupaten/kota”.

2. Jenis Perangkat Daerah

Perangkat daerah yang berbagi menjadi dua bagian yaitu

perangkat daerah provinsi dan perangkat daerah kabupaten/kota, dua

bagian tersebut terbagi lagi menjadi beberapa jenis. Berdasarkan pada

Peraturan Pemerintah No. 18 Tahun 2016 pada pasal 5 disebutkan

tentang jenis perangkat daerah. Perangkat daerah provinsi terdiri dari:

a. Sekretariat Daerah, unsur staf yang dipimpin oleh sekretaris daerah

dan bertanggung jawab kepada gubernur (berdasarkan PP No.18

Tahun 2016 pasal 7).

b. Sekretariat DPRD, unsur pelayanan administrasi dan pemberi

dukungan terhadap tugas dan fungsi DPRD, bertanggung jawab

kepada pimpinan DPRD provinsi dan secara administratif

bertanggung jawab kepada gubernur melalui sekretaris daerah

provinsi (berdasarkan PP No.18 Tahun 2016 pasal 9).

c. Inspektorat, unsur pengawas dan penyelenggaraan pemeritahan

gubernur melalui sekretaris daerah (berdasarkan PP No.18 Tahun

2016 pasal 11).

d. Dinas, unsur pelaksana urusan pemerintahan yang menjadi

kewenangan daerah yang dipimpin oleh kepala dinas daerah provinsi

dan bertanggung jawab kepada gubernur melalui sekretaris daerah

provinsi (berdasarkan PP No.18 Tahun 2016 pasal 13).

e. Badan, unsur penunjang urusan pemerintahan yang menjadi

kewenangan daerah provinsi yang dipimpin oleh kepala badan

daerah dan bertanggung jawab kepada gubernur melalui sekretaris

daerah provinsi (berdasarkan PP No.18 Tahun 2016 pasal 24).

Perangkat daerah kabupaten/kota terdiri dari:

a. Sekretariat Daerah, unsur staf yang dipimpin oleh sekretaris daerah

kabupaten/kota dan bertanggung jawab kepada bupati/walikota

(berdasarkan PP No.18 Tahun 2016 pasal 29).

b. Sekretariat DPRD, unsur pelayanan administrasi dan pemberi

dukungan terhadap tugas dan fungi DPRD, bertanggung jawab

kepada pimpinan DPRD kabupaten/kota dan secara administratif

bertanggung jawab kepada bupati/walikota melalui sekretaris

kabupaten/kota (berdasarkan PP No.18 Tahun 2016 pasal 31).

c. Inspektorat, unsur pengawas dan penyelenggaraan pemeritahan

daerah yang dipimpin oleh inspektur dan bertanggung jawab kepada

bupati/walikota melalui sekretaris daerah kabupaten/kota

d. Dinas, unsur pelaksana urusan pemerintahan yang menjadi

kewenangan daerah yang dipimpin oleh kepala dinas daerah

kabupaten/kota dan bertanggung jawab kepada bupati/walikota

melalui sekretaris daerah kabupaten/kota (berdasarkan PP No.18

Tahun 2016 pasal 35).

e. Badan, unsur penunjang urusan pemerintahan yang menjadi

kewenangan daerah kabupaten/kota yang dipimpin oleh kepala

badan daerah kabupaten/kota dan bertanggung jawab kepada

bupati/walikota melalui sekretaris daerah kabupaten/kota

(berdasarkan PP No.18 Tahun 2016 pasal 46).

f. Kecamatan, dalam rangka meningkatkan koordinasi

penyelenggaraan pemerintahan, pelayanan publik, dan

pemberdayaan masyarakat desa atau sebutan lain dan kelurahan yang

dipimpin oleh camat atau sebutan lain yang bertanggung jawab

kepada bupati/walikota melalui sekretaris daerah kabupaten/kota

(berdasarkan pada PP No.18 Tahun 2016 pasal 50).

B. Gambaran Umum Sekretariat Daerah

Sekretariat daerah seperti yang telah diketahui merupakan salah satu

perangkat daerah yang membantu kepala daerah dalam penyelenggaraan

urusan pemerintahan yang menjadi kewenangan daerah. Sekretariat daerah

kabupaten/kota diangkat dan diberhentikan oleh presiden atas usul gubernur

dan bupati/walikota sesuai dengan peraturan perundang-undangan.

Sekretaris daerah dalam melaksanakan tugas dan kewajibannya

bertanggung jawab kepada kepala daerah. Sekretaris daerah mempunyai tugas

dan kewajiban membantu kepala daerah dalam menyusun kebijakan dan

mengkoordinasikan dinas daerah dan lembaga teknis daerah. Sekretariat

daerah terdiri dari paling banyak 4 asisten dan paling banyak 12 biro.

Masing-masing biro terdiri dari paling banyak 4 bagian, dan masing-masing

bagian terdiri dari paling banyak 3 subbagian.

Sekretariat daerah dalam melaksanakan tugas seperti yang dijelaskan

dalam Peraturan Pemerintah Nomor 18 Tahun 2016 (pasal 7 ayat 4 untuk

provinsi dan pasal 29 ayat 4 untuk kabupaten/kota) menyelenggarakan fungsi

pengoordinasian penyusunan kebijakan daerah, pengoordinasian pelaksanaan

tugas perangkat daerah, pemantauan dan evaluasi pelaksanaan kebijakan

daerah, pelayanan administratif dan pembinaan aparatur sipil negara pada

instansi daerah, dan pelaksanaan fungsi lain yang diberikan oleh gubernur

yang berkaitan dengan tugas dan fungsinya.

C. Pengukuran Kinerja

1. Pengertian Pengukuran Kinerja

Kinerja menurut Mahsun (2014: 25) adalah gambaran mengenai

tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam

dalam strategic planning suatu organisasi. Kinerja menurut Dally (2010:

31) adalah hasil kerja suatu organisasi dalam rangka mewujudkan

tujuannya. Selain itu dalam Peraturan Presiden Nomor 29 Tahun 2014

pasal 1 ayat 3, kinerja adalah keluaran/hasil dari kegiatan/program yang

telah atau hendak dicapai sehubungan dengan penggunaan anggaran

dengan kuantitas dan kualitas terukur.

Pengukuran Kinerja menurut Robertson (2002) yang dikutip dari

Mahsun (2014: 25) adalah suatu proses penilaian kemajuan pekerjaan

terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk

informasi atas: efisiensi penggunaan sumberdaya dalam menghasilkan

barang dan jasa; kualitas barang dan jasa; hasil kegiatan dibandingkan

dengan maksud yang diinginkan; dan efektivitas tindakan dalam

mencapai tujuan. Pengukuran kinerja menurut Gaspersz (2005: 69)

adalah suatu cara mengukur arah dan kecepatan perubahan, yang dapat

diibaratkan seperti meteran pengukur kecepatan sebuah mobil. Sementara

menurut Whittaker dalam BPKP (2000) yang dikutip dari Mahsun (2014:

25), pengukuran kinerja merupakan suatu alat manajemen yang

digunakan untuk meningkatkan kualitas pengambilan keputusan dan

akuntanbilitas.

2. Manfaat Pengukuran Kinerja

Pengukuran menjadi suatu hal yang mempunyai peran untuk

baik. Manfaat kinerja menurut Lynch dan Cross (1993) dalam Yuwono

et.al (2006: 29-30) adalah sebagai berikut:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan

membawa perusahaan lebih dekat pada pelangganya dan membuat

seluruh orang dalam organisasi terlibat dalam upaya memberi

kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian

dari mata rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya

-upaya pengurangan terhadap pemborosan tersebut (reduction of

waste).

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi

lebih konkret sehingga mempercepat proses pembelajaran organisasi.

e. Membangun konsensus untuk melakukan suatu perubahan dengan

memberi “reward”atas perilaku yang diharapkan tersebut.

D. Pengukuran Kinerja Organisasi Sektor Publik

Bukan hanya organisasi bisnis yang memerlukan pengukuran kinerja,

organisasi sektor publik pun perlu diukur kinerjanya untuk keberlangsungan

organisasi. Organisasi sektor publik memiliki sifat dan karakteristik yang

unik sehingga memerlukan ukuran penilaian kinerja yang lebih luas, tidak

hanya pada tingkat laba, efisiensi dan ukuran finansial saja. Sama halnya

kinerja menjadi suatu peran penting dalam melakukan perubahan untuk

meningkatkan kualitas dan menilai seberapa berhasil misi sektor publik dapat

tercapai, terlebih organisasi sektor publik tidak dapat terlepas dari

kepentingan umum dimana organisasi sektor publik sebagai penyedia jasa

atau barang-barang publik. Menurut BPKP (2000) dalam Mahsun (2014:

33-34), manfaat pengukuran kinerja bagi organisasi sektor publik adalah:

1. Memastikan pemahaman para pelaksana akan ukuran yang digunakan

untuk pencapaian kinerja.

2. Memastikan tercapainya rencana kinerja yang telah disepakati.

3. Memantau dan mengevaluasi pelaksanaan kinerja dan

membandingkannya dengan rencana kerja serta melakukan tindakan

untuk memperbaiki kinerja.

4. Memberikan penghargaan dan hukuman yang objektif atas prestasi

pelaksana yang telah diukur sesuai dengan sistem pengukuran kinerja

yang telah disepakati.

5. Menjadi alat komunikasi antarbawahan dan pimpinan dalam upaya

memperbaiki kinerja organisasi.

6. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi.

7. Membantu memahami proses kegiatan instansi pemerintah.

8. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

9. Menunjukkan peningkatan yang perlu dilakukan.

E. Balanced Scorecard

1. Pengertian Balanced Scorecard

Pada tahun 1992, Robert S. Kaplan dan David P. Norton

melaporkan hasil-hasil proyek penelitian pada multiperusahaan dan saat

itu juga memperkenalkan suatu metode pengukuran kinerja yang

berorientasi pada pandangan strategis ke masa depan, yang disebut

Balanced Scorecard. Metode ini menterjemahkan visi dan strategi

organisasi kedalam seperangkat ukuran yang menyeluruh dan memberi

kerangka kerja bagi pengukuran dan sistem manajemen startegi.

Balanced Scorecard terdiri atas dua kata yaitu “balanced

(berimbang)” dan “scorecard (kartu skor)”. Kata “balanced

(berimbang)” yang maksudnya adalah ada keseimbangan antara

pengukuran kinerja baik dari segi aspek finansial maupun non finansial

dalam jangka panjang maupun jangka pendek, baik itu bersifat internal

maupun eksternal, sedangkan kata “scorecard (kartu skor)” yang adalah

kartu skor untuk mencatat skor kinerja dari seseorang. Setelah penjabaran

tersebut disimpulkan oleh Yuwono et.al (2006: 6-7) bahwa Balanced

Scorecard merupakan suatu metode yang digunakan untuk mengukur

kinerja yang seimbang antara aspek finansial maupun non finansial yang

kemudian penilaian akan kinerja tersebut dicatat pada kartu skor yang

berisi poin-poin untuk mengukur kinerja pada masa sekarang ataupun

2. Perspektif-perspektif Balanced Scorecard

Kaplan dan Norton mengatakan terdapat empat prespektif

berbeda yang dapat digunakan oleh pihak manajemen untuk mengevalusi

kinerja. Dijelaskan oleh Sony Yuwono pada Yuwono et.al (2006: 31-43)

dalam metode Balanced Scorecard terdapat aspek yang diukur meliputi

empat perspektif, yaitu:

a. Perspektif Keuangan

Pengukuran kinerja keuangan berperan untuk menjadi fokus

tujuan strategis dan ukuran semua perspektif dalam Balanced

Scorecard, setiap ukuran yang dipilih akan mempunyai keterkaitan

sebab-akibat pada peningkatan kinerja. Pengukuran kinerja keuangan

mempertimbangkan adanya tahapan dari siklus kehidupan bisnis,

yaitu:

1) Growth: tahapan awal dari siklus kehidupan bisnis dimana

perusahaan memiliki potensi pertumbuhan yang terbaik.

2) Sustaint: tahapan kedua dari siklus kehidupan bisnis dimana

perusahaan mengisyaratkan tingkat pengembalian terbaik, sasaran

keuangan pada tahapan ini diarahkan pada besarnya tingkat

pengembalian atas investasi yang telah dilakukan.

3) Harvest: tahapan ketiga dari siklus kehidupan bisnis dimana

perusahaan telah benar-benar menuai/memanen hasil investasi.

Sasaran keuangan dalam tahapan ini adalah memaksimumkan

b. Perspektif Pelanggan

Keinginan suatu perusahaan adalah untuk mencapai kinerja

keuangan jangka panjang yang hebat, maka setiap bagian dalam

perusahaan harus menciptakan dan memberikan produk atau jasa

yang bernilai bagi pelanggan, produk atau jasa tersebut harus

memberikan manfaat yang lebih besar dari apa yang dikorbankan

pelanggan untuk mendapatkannya. Perspektif pelanggan memiliki

dua kelompok pengukuran, yaitu:

1) Customer Core Measurement

Customer Core Measurement memiliki beberapa komponen

pengukuran, yaitu:

a) Marker share: mencerminkan bagian yang dikuasai

perusahaan atas seluruh pasar yang ada, meliputi jumlah

pelanggan, jumlah penjualan dan volume penjualan.

b) Customer retention: mengukur tingkat dimana perusahaan

dapat mempertahankan hubungan dengan konsumen.

c) Customer acquisition: mengukur tingkat dimana suatu unit

bisnis mampu menarik pelanggan baru atau memenangkan

bisnis baru.

d) Customer satisfaction: menaksir tingkat kepuasan pelanggan

terkait dengan kriteria kinerja spesifik dalam value

e) Customer profitability: mengukur laba bersih dari seorang

pelanggan atau segmen setelah dikurangi biaya yang khusus

diperlukan untuk mendukung pelanggan tersebut.

2) Customer Value Proposition

Customer value proposition merupakan pemicu kinerja

yang terdapat pada core value proposition yang didasarkan pada

atribut:

a) Product/servis attributes: mengidentifikasi apa yang

diinginkan pelanggan atas produk atau jasa yang ditawarkan.

b) Customer relationship: menyangkut perasaan pelanggan

terhadap proses pembelian produk yang ditawarkan

perusahaan.

c) Image and reputation: faktor tidak berwujud yaitu

membangun image dan reputasi perusahaan melalui iklan dan

menjaga kualitas.

c. Perspektif Bisnis Internal

Perspektif bisnis internal diukur dari kegiatan internal

perusahaan yang berkaitan untuk mencapai tujuan para stakeholder.

Scorecard dalam perspektif ini memungkinkan manajer untuk

mengetahui sebaik apakah bisnis yang mereka sudah jalankan dan

apakah produk atau jasa sudah sesuai dan memuaskan spesifikasi

mereka yang paling mengetahui misi perusahaan. Tiga tahapan

proses bisnis internal

1) Proses inovasi, dalam proses ini unit bisnis menambah pemahan

tentang kebutuhan utama dari pelanggan kemudian menciptakan

produk atau jasa sesuai dengan apa yang dibutuhkan pelanggan.

2) Proses operasi, proses ini untuk membuat dan menyampaikan

produk atau jasa. Proses operasi terbagi menjadi dua yaitu

proses pembuatan produk, dan proses penyampaian produk

kepada pelanggan.

3) Proses pelayanan purna jual, mengukur apakah dalam pelayanan

purna jual telah memenuhi harapan pelanggan dengan tolok

ukur yang bersifat kualitas, biaya, dan waktu seperti yang

dilakukan dalam proses operasi.

d. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini bersumber dari faktor sumber daya manusia,

sistem, dan prosedur organisasi, termasuk pelatihan karyawan dan

budaya perusahaan. Tolok ukur dalam perspektif ini adalah:

1) Employess capabilites: bagaimana para pegawai

menyumbangkan segenap kemampuan untuk organisasi.

2) Information system capabilites: kemampuan sistem informasi

yang memadai untuk kebutuhan seluruh tingkat manajemen dan

3) Motivation empowerment and alignment: menjamin adanya

proses yang berkesinambungan pada upaya memberi motivasi

dan inisiatif yang besar bagi pegawai.

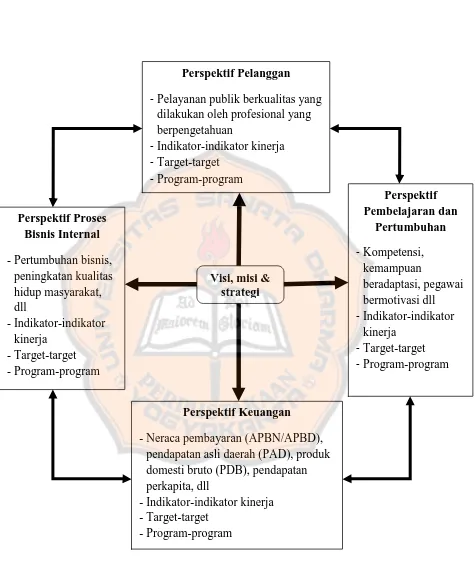

F. Balanced Scorecard pada Organisasi Pemerintah

Seperti yang telah diketahui bahwa Balanced Scorecard merupakan

konsep baru untuk dapat menilai bagaimana pengelolaan dan kinerja dari

suatu organisasi yang dapat dilihat dari aspek finansial maupun non finansial.

Balanced Scorecard memang dominan diaplikasikan pada organisasi bisnis,

kenyataannya Balanced Scorecard tidak terbatas dapat diterapkan hanya pada

organisasi bisnis tapi dapat juga diterapkan untuk mengukur kinerja

organisasi pemerintah (organisasi sektor publik). Adanya perbedaan sifat dan

karakteristik antara organisasi bisnis dan organisasi pemerintah menjadikan

adanya penyesuaian yang diperlukan untuk penerapan Balanced Scorecard

ini. Dally (2010: 73) memaparkan bahwa Balanced Scorecard merupakan

mekanisme untuk membuat organisasi termasuk instansi pemerintah berfokus

pada strategi, karena memungkinkan semua unit dalam organisasi

memberikan kontribusi secara terukur dalam pelaksanaan strategi organisasi.

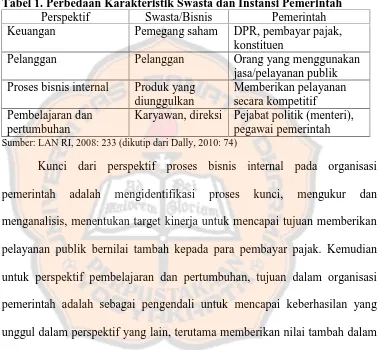

Tabel 1 menunjukkan perbedaan karakteristik swasta dan instansi pemerintah.

Tujuan finansial menurut Kaplan dan Norton dalam Gaspersz (2005:

208-209) merupakan ukuran yang tidak memadai untuk organisasi pemerintah,

organisasi pemerintah berfokus pada pencapaian tujuan yang fokus pada

Perspektif pelanggan diargumentasi sebagai pengendali ukuran scorecard

organisasi pemerintah karena keberhasilan organisasi pemerintah dan nirlaba

diukur melalui efektivitas dan efisiensi dalam pelayanan memehuni

kebutuhan pembayar pajak.

Tabel 1. Perbedaan Karakteristik Swasta dan Instansi Pemerintah

Perspektif Swasta/Bisnis Pemerintah Keuangan Pemegang saham DPR, pembayar pajak,

konstituen

Pelanggan Pelanggan Orang yang menggunakan jasa/pelayanan publik Proses bisnis internal Produk yang

diunggulkan

Memberikan pelayanan secara kompetitif Pembelajaran dan

pertumbuhan

Karyawan, direksi Pejabat politik (menteri), pegawai pemerintah

Sumber: LAN RI, 2008: 233 (dikutip dari Dally, 2010: 74)

Kunci dari perspektif proses bisnis internal pada organisasi

pemerintah adalah mengidentifikasi proses kunci, mengukur dan

menganalisis, menentukan target kinerja untuk mencapai tujuan memberikan

pelayanan publik bernilai tambah kepada para pembayar pajak. Kemudian

untuk perspektif pembelajaran dan pertumbuhan, tujuan dalam organisasi

pemerintah adalah sebagai pengendali untuk mencapai keberhasilan yang

unggul dalam perspektif yang lain, terutama memberikan nilai tambah dalam

pelayanan kepada para pembayar pajak.

Gaspersz (2005: 212-213) menyimpulkan berdasarkan paparan diatas bahwa:

1. Perspektif Keuangan.

Manajer organisasi pemerintah harus berfokus untuk memenuhi

pelayanan publik yang mereka berikan pada tingkat biaya yang

kompetitif dan efisien.

2. Perspektif Pelanggan

Manajer organisasi pemerintah harus mengetahui apakah mereka

sudah memenuhi kriteria dalam memberikan pelayanan yang sesuai

dengan kebutuhan dan harapan masyarakat sebagai pembayar pajak.

3. Perspektif Proses Bisnis Internal

Manajer organisasi pemerintah harus berfokus pada

operasi-operasi untuk memenuhi kebutuhan masyarakat, seperti apakah dengan

mengubah metode atau menginovasi sarana dan prasarana pelayanan

dapat meningkatkan kualitas pelayanan meraka kepada masyarakat.

4. Perspektif Pembelajaran dan Pertumbuhan

Kemampuan suatu organisasi pemerintah dalam meningkatkan

dan memenuhi kebutuhan masyarakat yang berkaitan dengan

kemampuan pegawai dan kualitas teknologi untuk memenuhi kebutuhan

Gambar 1: Contoh sederhana Balanced Scorecard pada Organisasi Pemerintah (dapat dikembangkan)

Sumber: Vincent Gaspersz, 2005: 211

Perspektif Pelanggan

-Pelayanan publik berkualitas yang dilakukan oleh profesional yang berpengetahuan

-Indikator-indikator kinerja

-Target-target

-Program-program

Perspektif Keuangan

- Neraca pembayaran (APBN/APBD), pendapatan asli daerah (PAD), produk domesti bruto (PDB), pendapatan perkapita, dll

- Indikator-indikator kinerja - Target-target

- Program-program

Perspektif Pembelajaran dan

Pertumbuhan

-Kompetensi, kemampuan

beradaptasi, pegawai bermotivasi dll

-Indikator-indikator kinerja

-Target-target

-Program-program

Perspektif Proses Bisnis Internal

- Pertumbuhan bisnis, peningkatan kualitas hidup masyarakat, dll

- Indikator-indikator kinerja

- Target-target - Program-program

G. Penelitian Terdahulu

Mauludin (2012) dalam penelitiannya yang berjudul Penerapan

Balanced Scorecard dalam Pengukuran Kinerja Organisasi Publik yang

dilakukan pada Sekretariat Jendral Kementerian Perdagangan mendapatkan

hasil kesimpulan bahwa Sekretariat Jendral Kementerian Perdagangan

mempunyai dua alat pengukuran yaitu LAKIP dan BSC yang menghasilkan

output yang sama, hanya saja BSC melihat hasil kinerja setiap empat bulan

sedangkan LAKIP hanya pada akhir tahun.

Penelitian Kartika (2016) dengan judul Analisis Pengukuran Kinerja

Perusahaan dengan Metode Balanced Scorecard yang dilakukan di PT. Bank

Pembangunan Kalteng cabang Muara Teweh mendapatkan hasil yang baik

untuk perspektif pelanggan, perspektif proses bisnis internal, dan perspektif

pertumbuhan dan pembelajaran. Perspektif keuangan dinilai cukup baik

karena hasilnya dari masing-masing variabel beragam. Pengolahan data

kuesioner dalam penelitian ini menggunakan MAM (Multiattribute Attitude

Models).

Penelitian dari Febriana (2012) berjudul Kinerja Puskesmas Pahandut

Kota Palangka Raya dengan Analisis Dasar Aspek-Aspek Balanced

Scorecard mendapat kesimpulan bahwa kinerja Puskesmas Pahandut dinilai

cukup baik. Selain itu, dijabarkan juga bahwa pada perspektif pelanggan

dinilai baik/memuaskan, perspektif keuangan dinilai kurang efektif/baik,

sedangkan untuk perspektif bisnis internal dan perspektif pertumbuhan dan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini berupa studi

kasus, dimana peneliti mengamati secara langsung keadaan objek yang

diteliti. Penelitian ini bertujuan untuk mendapatkan data-data yang diperlukan

sehingga dapat untuk mengukur kinerja menggunakan metode Balanced

Scorecard. Penelitian ini dilakukan di Biro Umum Sekretariat Daerah

Provinsi Kalimantan Tengah untuk mengetahui kinerja biro pada tahun

2014-2016.

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Biro Umum Sekretariat Daerah Provinsi

Kalimantan Tengah pada bulan Januari 2017 dan April 2017.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Subbagian kepegawaian Setda

b. Subbagian penatausahaan keuangan Setda

c. Subbagian analisa kebutuhan dan pengadaan aset Setda

d. Staff/pegawai Setda

2. Objek Penelitian

a. Dokumen Pelaksanaan Perubahan Anggaran Satuan Kerja Perangkat

Daerah (DPPA SKPD) tahun 2014-2016

b. Rekapitulasi/Realisasi Pengadaan Barang dan Jasa Triwulan I-IV

tahun anggaran 2014-2016

c. Struktur organisasi

d. Daftar pertanyaan dan jawaban wawancara

e. Kuesioner perspektif pelanggan

D. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan pada penelitian ini dalah data kualitatif

dan kuantitatif. Data kualitatif berupa gambaran umum struktur

organisasi dan data jumlah pegawai. Data kuantitatif berupa Dokumen

Pelaksanaan Perubahan Anggaran Satuan Kerja Perangkat Daerah

(DPPA SKPD) tahun 2014-2016, Rekapitulasi/Realisasi Pengadaan

Barang dan Jasa Triwulan I-IV tahun anggaran 2014-2016 dan hasil dari

perhitungan pengukuran empat perspektif Balanced Scorecard.

2. Sumber Data

Sumber data yang digunakan di dalam penelitian ini adalah data

primer dan data sekunder. Data primer dalam penelitian ini berupa hasil

wawancara dan hasil dari penyebaran kuesioner kepada responden. Data

Anggaran Satuan Kerja Perangkat Daerah (DPPA SKPD) tahun

2014-2016, Rekapitulasi/Realisasi Pengadaan Barang dan Jasa Triwulan I-IV

tahun anggaran 2014-2016, struktur organisasi, data jumlah pegawai, dan

rekapitulasi inventaris barang.

E. Teknik Pengumpulan Data

1. Wawancara

Teknik ini berkomunikasi secara dua arah antara peneliti dan

responden dengan cara tanya-jawab. Dalam penelitian ini yang menjadi

responden adalah pegawai biro umum yaitu kepala sub bagian dan staf

biro umum. Data yang dikumpulkan melalui teknik ini adalah data

mengenai kegiatan operasional, kebijakan yang diikuti, sarana dan

prasanara kantor untuk perspektif proses bisnis internal, dan data

pegawai seperti jumlah pegawai maupun pelatihan pegawai untuk

menilai perspektif pertumbuhan dan pembelajaran.

2. Kuesioner

Kuesioner merupakan suatu alat untuk mengumpulkan data secara

tertulis yang berisikan pertanyaan-pertanyaan yang harus diisi oleh

responden. Dalam penelitian ini, kuesioner disebarkan kepada para

pegawai Sekretariat Daerah Provinsi Kalimantan Tengah yang bekerja

selain di biro umum. Data yang didapat dari metode ini digunakan untuk

3. Dokumentasi

Teknik dokumentasi digunakan untuk memperoleh Dokumen

Pelaksanaan Perubahan Anggaran Satuan Kerja Perangkat Daerah

(DPPA SKPD) tahun 2014-2016, Rekapitulasi/Realisasi Pengadaan

Barang dan Jasa Triwulan I-IV tahun anggaran 2014-2016 yang akan

digunakan untuk menilai perspektif keuangan. Rekapitulasi inventaris

barang untuk menilai perspektif proses bisnis internal, dan data jumlah

pegawai yang ada di Biro Umum Sekretariat Daerah Provinsi Kalimantan

Tengah untuk menilai perspektif pertumbuhan dan pembelajaran.

F. Teknik Analisis Data

Data-data yang telah diperoleh akan dianalisis sebagai berikut:

1. Perspektif Keuangan

Perspektif keuangan mengukur kinerja berdasarkan Dokumen

Pelaksanaan Perubahan Anggaran Satuan Kerja Perangkat Daerah

(DPPA SKPD) tahun 2014-2016, dan Rekapitulasi/Realisasi Pengadaan

Barang dan Jasa Triwulan I-IV tahun anggaran 2014-2016. Penilaian

perspektif ini menggunakan tiga rasio yaitu, rasio efisiensi belanja, rasio

pertumbuhan belanja, dan rasio varians belanja (Karinda et.al, 2013).

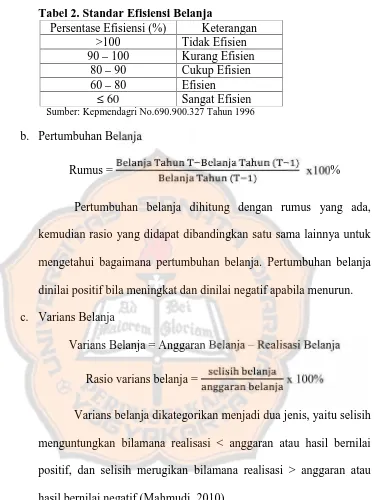

a. Efisiensi Belanja

Rumus = x 100%

Efisisensi belanja dihitung menggunakan rumus yang ada,

Tabel 2. Standar Efisiensi Belanja

Sumber: Kepmendagri No.690.900.327 Tahun 1996

b. Pertumbuhan Belanja

Rumus = ( )

( ) x100%

Pertumbuhan belanja dihitung dengan rumus yang ada,

kemudian rasio yang didapat dibandingkan satu sama lainnya untuk

mengetahui bagaimana pertumbuhan belanja. Pertumbuhan belanja

dinilai positif bila meningkat dan dinilai negatif apabila menurun.

c. Varians Belanja

Varians Belanja = Anggaran Belanja–Realisasi Belanja

Rasio varians belanja = x 100%

Varians belanja dikategorikan menjadi dua jenis, yaitu selisih

menguntungkan bilamana realisasi < anggaran atau hasil bernilai

positif, dan selisih merugikan bilamana realisasi > anggaran atau

hasil bernilai negatif (Mahmudi, 2010).

2. Perspektif Pelanggan

Perspektif pelanggan mengukur kinerja dengan melihat data hasil

kuesioner yang telah dibagikan kepada pegawai Setda yang bekerja

selain di biro umum. Peneliti membagikan dua jenis kuesioner kepada

rekanan untuk menilai ideal dan belief. Ideal adalah kondisi atau keadaan Persentase Efisiensi (%) Keterangan

>100 Tidak Efisien 90–100 Kurang Efisien

80–90 Cukup Efisien 60–80 Efisien

yang diharapkan oleh responden, sedangkan belief adalah kondisi atau

keadaan kenyataan yang dipercaya responden. Data kuesioner akan

diolah mengunakan metode Multiattribute Attitudr Model (MAM).

Atribut yang akan dinilai dan tercakup dalam kuesioner adalah wujud

fisik, kepercayaan, daya tanggap, keyakinan, dan kesungguhan Biro

Umum Sekretariat Daerah Provinsi Kalimantan Tengah dalam

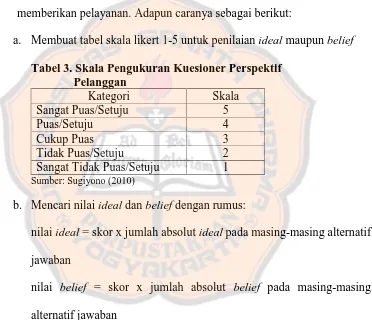

memberikan pelayanan. Adapun caranya sebagai berikut:

a. Membuat tabel skala likert 1-5 untuk penilaian ideal maupun belief

Tabel 3. Skala Pengukuran Kuesioner Perspektif Pelanggan

Kategori Skala Sangat Puas/Setuju 5

Puas/Setuju 4

Cukup Puas 3

Tidak Puas/Setuju 2 Sangat Tidak Puas/Setuju 1

Sumber: Sugiyono (2010)

b. Mencari nilai ideal dan belief dengan rumus:

nilai ideal = skor x jumlah absolut ideal pada masing-masing alternatif

jawaban

nilai belief = skor x jumlah absolut belief pada masing-masing

alternatif jawaban

Selanjutnya mencari nilai rata-rata ideal dan belief dengan rumus:

nilai rata-rata ideal =

c. Menghitung nilai rata-rata kesenjangan ideal dan belief untuk

mengetahui atribut yang paling mendekati keinginan pelanggan.

d. Menentukan atribut yang menjadi pertimbangan responden.

e. Menentukan bobot masing-masing atribut (Wi) berdasarkan urutan

kepentingan. Bobot atribut dihitung dengan rumus:

Wi = x 100%

f. Menghitung sikap rekanan dengan rumus:

Ab =

|

|

Keterangan:

Ab = sikap terhadap objek Wi = bobot atribut

li = nilai rata-rata ideal dari responden untuk atribut i xi = nilai rata-rata belief dari responden untuk atribut i n = jumlah atribut

g. Hasil perhitungan akan diinterprestasikan menggunakan skala Likert

dengan:

sikap (x-1) x 100 maka hasilnya adalah (5-1) x 100 = 400

0 80 160 240 320 400

Keterangan:

0-80% = sangat puas 81-160% = puas

161-240% = cukup puas 241-320% = tidak puas

321-400% = sangat tidak puas

Jika hasil semakin positif ke arah angka 0 maka menunjukkan bahwa

biro umum, sedangkan jika semakin besar maka berarti rekanan tidak

puas.

3. Perspektif Proses Bisnis Internal

Acuan pengukuran perspektif proses bisnis internal dari Pitriani

et.al (2015) mengukur kinerja dengan melihat hasil dari wawancara

kepada kepala biro atau pegawai tetap Biro Umum Sekretariat Daerah

Provinsi Kalimantan Tengah untuk kemudahan pegawai biro lain

mendapatkan informasi dan pelayanan, teknologi yang mendukung, serta

sarana dan prasarana kantor yang memadai untuk meningkatakan

semangat bekerja.

4. Perspektif Pertumbuhan dan Pembelajaran

Perspektif pertumbuhan dan pembelajaran mengukur kinerja

dengan melihat data jumlah pegawai biro umum dan wawancara kepada

kepala sub bagian kepegawaian setda untuk mendapatkan data mengenai:

a. Pelatihan Pegawai

Rasio = x100%

Rasio pelatihan pegawai untuk mengetahui berapa persen

pegawai yang telah mengikuti pelatihan.

b. Perputaran Pegawai

Rasio = x 100%

Labour turnover atau perputaran pegawai digunakan untuk

mengetahui berapa persen pegawai yang pegawai yang keluar.

(kaplan.co.uk, 2012 dan sleekr.co, 2016)

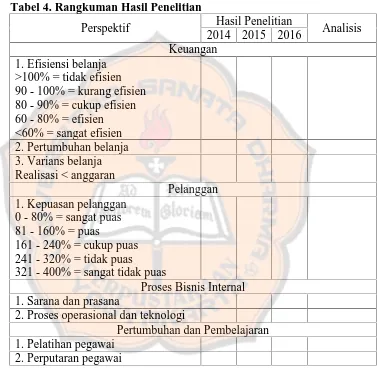

5. Rangkuman Hasil Kinerja Biro Umum Berdasarkan Balanced ScoreCard

Tabel 4. Rangkuman Hasil Penelitian

Perspektif Hasil Penelitian Analisis 2014 2015 2016

Keuangan 1. Efisiensi belanja

>100% = tidak efisien 90 - 100% = kurang efisien 80 - 90% = cukup efisien 60 - 80% = efisien <60% = sangat efisien 2. Pertumbuhan belanja 3. Varians belanja Realisasi < anggaran

Pelanggan 1. Kepuasan pelanggan

0 - 80% = sangat puas 81 - 160% = puas

161 - 240% = cukup puas 241 - 320% = tidak puas

321 - 400% = sangat tidak puas

Proses Bisnis Internal 1. Sarana dan prasana

2. Proses operasional dan teknologi

Pertumbuhan dan Pembelajaran 1. Pelatihan pegawai

2. Perputaran pegawai

G. Teknik Pengujian Data

1. Uji Validitas

Instrumen dapat dikatakan valid apabila dapat mengungkap data

dari variabel yang diteliti. Maka dari itu pada penelitian ini akan melihat

hitung < tabel, maka item dinyatakan tidak valid, sedangkan jika

r-hitung > r-tabel, maka item dinyatakan valid. R-tabel menggunakan

alpha 0,1. Uji Validitas dilakukan dengan bantuan SPSS 16.0.

2. Uji Reliabilitas

Uji reliabilitas dilakukan dengan bantuan SPSS 16.0 yang

merupakan fasilitas untuk mengukur reliabilitas, dengan uji statistik

cronbach alpha(α ) suatu variabel dikatakan reliable jika memiliki

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Profil Biro Umum SETDA Provinsi Kalimantan Tengah

Kantor Gubernur Provinsi Kalimantan Tengah (Sekretariat Daerah

Provinsi Kalimantan Tengah) berdiri pada tahun 1980. Kantor dengan luas

tanah 160.800m2 dan nilai perolehan Rp35.376.000.000 memiliki 12

bangunan/gedung. Kantor ini memiliki 12 biro yang salah satunya adalah

Biro Umum dengan profil sebagai berikut:

Nama: Biro Umum

Alamat: Jl. RTA. Milono No.1 Palangka Raya, Kalimantan Tengah

Telepon: (0536) 3221214

Luas: 2.356 m2

Nilai perolehan: Rp3.298.000.000

B. Visi dan Misi

1. Visi

Menjadi organisasi modern yang dilandasi semangat Isen Mulang untuk

memberikan pelayanan prima kepada masyarakat.

2. Misi

Untuk pelaksanaan lebih lanjut dari visi yang ada, Biro Umum

Sekretariat Daerah Provinsi Kalimantan Tengah berupaya untuk

menetapkan misi-misinya, antara lain:

a. Memberikan pelayanan prima di bidang ketatausahaan dan

administrasi perkantoran.

b. Mengembangkan sistme pengelolaan keuangan dan pelaporan

pencapaian kinerja yang efektif, efisien, transparan, dan akuntabel.

c. Meningkatkan kualitas pelayanan kedinasan kepala daerah/ wakil

kepala daerah.

d. Meningkatkan pengelolaan barang daerah yang efektif dan

fungsional.

C. Sasaran

Sasaran yang ingin dicapai Biro Umum Sekretariat Daerah Provinsi

Kalimantan Tengah dalam pelaksanaan tugas dan fungsinya untuk mencapai

visi dan misi, yaitu:

1. Terwujudnya ketatausahaan dan administrasi perkantoran yang handal.

2. Terwujudnya sarana dan prasana kantor yang memadai dan mendukung

kinerja organisasi.

3. Terwujudnya pelayanan kedinasan kepala daerah/ wakil kepala daerah

yang handal.

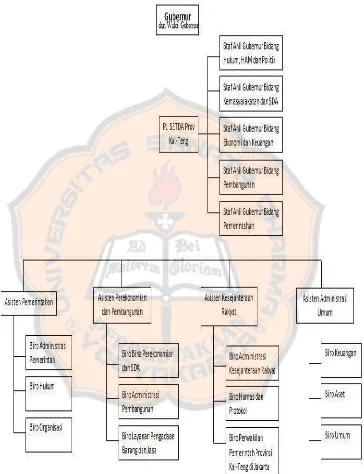

D. Struktur Organi

1. Struktur Orga

Gambar 2: Struktu

Sumber: Bagian Kepeg

ganisasi

rganisasi Sekretariat Daerah Provinsi Kalimant

tur Organisasi Sekretariat Daerah Provinsi Kal

pegawaian Setda

antan Tengah

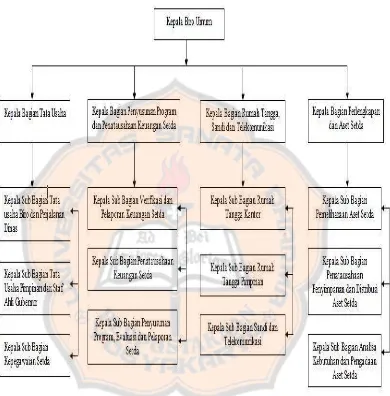

2. Struktur Organisasi Biro Umum Sekretariat Daerah Provinsi Kalimantan

Tengah

Gambar 3: Struktur Organisasi Biro Umum Sekretariat Daerah Provinsi Kalimantan Tengah

BAB V

ANALISIS DATA dan PEMBAHASAN

Penilaian kinerja Biro Umum Sekretariat Daerah Provinsi Kalimantan

Tengah berdasarkan metode Balanced Scorecard terdiri dari empat perspektif,

yaitu, perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal,

dan perspektif pertumbuhan dan pembelajaran.

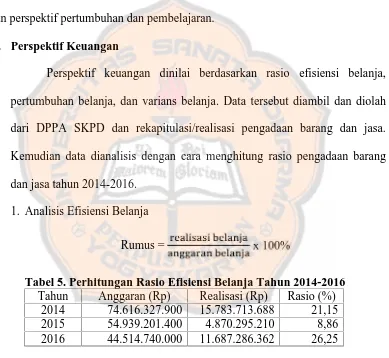

A. Perspektif Keuangan

Perspektif keuangan dinilai berdasarkan rasio efisiensi belanja,

pertumbuhan belanja, dan varians belanja. Data tersebut diambil dan diolah

dari DPPA SKPD dan rekapitulasi/realisasi pengadaan barang dan jasa.

Kemudian data dianalisis dengan cara menghitung rasio pengadaan barang

dan jasa tahun 2014-2016.

1. Analisis Efisiensi Belanja

Rumus = x 100%

Tabel 5. Perhitungan Rasio Efisiensi Belanja Tahun 2014-2016

Tahun Anggaran (Rp) Realisasi (Rp) Rasio (%) 2014 74.616.327.900 15.783.713.688 21,15 2015 54.939.201.400 4.870.295.210 8,86 2016 44.514.740.000 11.687.286.362 26,25

Tabel 5 menunjukkan bahwa rasio efisiensi belanja untuk

pengadaan barang dan jasa biro umum tahun 2014-2016 adalah sangat

efisien karena ≤ 60%. Belanja barang dan jasa yang sangat efisien terjadi

pada tahun 2015 dengan rasio sebesar 8,86%. Hal ini dipengaruhi karena

ada kegiatan yang belum selesai atau dibayarkan, sehingga anggaran

dianggap belum terealisasi pada tahun 2015 dan harus dilanjutkan pada

tahun anggaran 2016. Selain itu, karena barang pada tahun 2014 masih

memadai, biro umum tidak mengadakan barang yang sudah ada lagi untuk

tahun 2015. Kecilnya angka realisasi belanja karena terdapat kegiatan yang

tidak jadi dilaksanakan yang disebabkan oleh kesalahan perencanaan dan

perubahan kebijakan pemerintah daerah atau pusat. Pengalihan anggaran

tersebut contohnya, biro umum telah menganggarkan untuk membeli

videotron, hanya saja setelah berjalannya waktu pengadaan videotron tidak

terlalu dibutuhkan dan dana anggaran tersebut dialihkan untuk membeli

televisi. Biro umum sudah berusaha untuk melakukan efisiensi belanja

sehingga anggaran belanja diangkakan tinggi agar tidak terjadi defisit saat

pelaksanaan. Anggaran biro umum sudah efisien hanya saja masih kurang

efektif karena anggaran yang digunakan tidak maksimal dan masih

terdapat kesalahkan atau ketidaktepatan perencanaan.

2. Pertumbuhan Belanja

Analisis pertumbuhan belanja barang dan jasa bermanfaat untuk

mengetahui perkembangan pengadaan barang dan jasa setiap tahunnya.

Pertumbuhan belanja biasanya relatif semakin meningkat atau mengalami

kenaikan tiap tahunnya. Meski relatif meningkat, tidak menutup

kemungkinan juga terjadi penurunan yang disebabkan oleh faktor ekonomi

dan konsumsi yang dibutuhkan. Pertumbuhan belanja biro umum

dipengaruhi oleh besarnya PAD Kalimantan Tengah dan juga kebutuhan

Jika barang tersebut masih memadai dan layak digunakan maka tidak perlu

membeli barang yang baru setiap tahunnya. Begitu juga dengan jasa jika

tidak ada perbaikan atau kebutuhan maka tidak dilakukan.

Rumus = ( )

( ) x100%

Tabel 6. Pertumbuhan Belanja Tahun 2014-2016

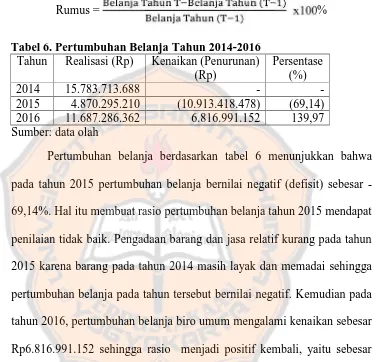

Tahun Realisasi (Rp) Kenaikan (Penurunan) (Rp)

Persentase (%) 2014 15.783.713.688 - -2015 4.870.295.210 (10.913.418.478) (69,14) 2016 11.687.286.362 6.816.991.152 139,97 Sumber: data olah

Pertumbuhan belanja berdasarkan tabel 6 menunjukkan bahwa

pada tahun 2015 pertumbuhan belanja bernilai negatif (defisit) sebesar

-69,14%. Hal itu membuat rasio pertumbuhan belanja tahun 2015 mendapat

penilaian tidak baik. Pengadaan barang dan jasa relatif kurang pada tahun

2015 karena barang pada tahun 2014 masih layak dan memadai sehingga

pertumbuhan belanja pada tahun tersebut bernilai negatif. Kemudian pada

tahun 2016, pertumbuhan belanja biro umum mengalami kenaikan sebesar

Rp6.816.991.152 sehingga rasio menjadi positif kembali, yaitu sebesar

139,97% yang berarti pertumbuhan belanja barang dan jasa tahun 2016

adalah baik. Terjadi kenaikan yang signifikan dari angka -69,14% menjadi

139,97% menunjukkan bahwa biro umum banyak melakukan pengadaan

barang dan jasa pada tahun 2016. Kenaikan pertumbuhan belanja pada

tahun 2016 disebabkan Setda membutuhkan barang-barang dan perbaikan

sebagian gedung kantor yang rusak akibat terjadi musibah kebakaran pada

3. Varians Belanja

Varians Belanja = Anggaran Belanja–Realisasi Belanja

Rasio varians belanja = x 100%

Tabel 7. Perhitungan Rasio Varians Belanja Tahun 2014-2016

Tahun Anggaran (Rp) Realisasi (Rp) Selisih (Rp) Rasio (%) 2014 74.616.327.900 15.783.713.688 58.832.614.212 78,85 2015 54.939.201.400 4.870.295.210 50.068.906.190 91,14 2016 44.514.740.000 11.687.286.362 32.827.453.638 73,75 Sumber: data diolah

Tabel 7 menunjukkan pengadaan barang dan jasa selama tahun

2014-2016 bernilai positif atau disebut selisih menguntungkan, yaitu

78,85%, 91,14%, dan 73,75%. Rasio varians yang bernilai positif tersebut

berarti realisasi pengadaan barang dan jasa tidak melebihi jumlah

anggarannya. Varians belanja terjadi dapat disebabkan adanya selisih

harga ataupun kuantitas saat penganggaran dan saat pelaksanaan. Rasio

varians paling besar terdapat pada tahun 2015 sebesar 91,14%, yang

berarti biro umum telah melakukan penghematan sebesar 91,14% atau biro

umum telah menyisakan sebanyak Rp50.068.906.190 dari anggaran

Rp54.939.201.400 untuk pengadaan barang dan jasa pada tahun 2015. Hal

ini terjadi karena barang-barang pada tahun 2014 masih layak digunakan

B. Perspektif Pelanggan

Perspektif pelanggan diukur menggunakan data yang didapatkan dari

hasil olah kuesioner. Data tersebut selanjutnya digunakan untuk mencari rasio

kepuasaan rekanan dengan langkah-langkah:

1. Populasi dan Sampel

Populasi menurut Wuri (2014: 37) adalah keseluruhan dari objek

yang akan diteliti dan dalam penelitian ini populasi adalah pegawai Setda

yang bekerja selain di biro umum. Sampel adalah sebagian dari populasi

yang dipilih untuk diteliti. Pengambilan sampel dalam penelitian ini

menggunakan teknik accidental sampling, karena kuesioner disebar

kepada pegawai yang kebetulan ada saat penelitian berlangsung (Spillane,

2008: 130).

Rumus Slovin:

n =

keterangan:

n = besaran sampel N = populasi

e = nilai kritis yang diinginkan

Rumus Slovin tersebut digunakan untuk menentukan jumlah

sampel pada penerima pelayanan biro umum, yaitu pegawai Sekretariat

Daerah Provinsi Kalimantan Tengah yang berjumlah sekitar 592 orang

(selain pegawai biro umum). Nilai kritis adalah 10%, maka didapatkan

2. Pengujian Instrumen

Tabel 8. Hasil Pengujian Validitas Perspektif Pelanggan

menggunakan SPSS 16.0

Item N=86

r-hitung r-tabel

alpha = 0,1 ; df = n-2 Hasil

Belief Ideal

1 0,599 0,675 0,1786 Valid 2 0,630 0,653 0,1786 Valid 3 0,685 0,638 0,1786 Valid 4 0,702 0,684 0,1786 Valid 5 0,688 0,646 0,1786 Valid 6 0,733 0,696 0,1786 Valid 7 0,752 0,728 0,1786 Valid 8 0,686 0,690 0,1786 Valid 9 0,739 0,683 0,1786 Valid 10 0,783 0,777 0,1786 Valid 11 0,724 0,772 0,1786 Valid 12 0,713 0,761 0,1786 Valid 13 0,714 0,793 0,1786 Valid 14 0,726 0,812 0,1786 Valid 15 0,683 0,804 0,1786 Valid

Sumber: data diolah

Tabel 9. Hasil Pengujian Reliabilitas Kuesioner Perspektif Pelanggan Menggunakan SPSS 16.0

Tingkat Cronbach’s Alpha Hasil Kenyataan 0,764 Reliable

Harapan 0,766 Reliable

Sumber: data diolah

Kuesioner yang telah disebarkan kemudian diuji validitas dan

reliabilitasnya. Uji validitas untuk R-tabel menggunakan probability alpha

= 0,1 dan degree of freedom adalah n-2, didapatkan bahwa r-tabel bernilai

0,1786. Instrumen pertanyaan dikatakan valid apabila r-hitung > r-tabel.

Kuesioner tingkat belief maupun tingkat ideal dinyatakan valid dan hasil

dapat dilihat pada tabel 8. Suatu variabel dikatakan reliable jika memiliki

dikatakan reliable. Kuesioner dinyatakan reliable dan hasil dapat dilihat

pada tabel 9.

Kuesioner yang telah teruji valid dan reliable kemudian dibagikan

kepada pegawai Setda (selain pegawai biro umum). Kuesioner perspektif

pelanggan terdiri dari 15 butir pertanyaan yang berisi penilaian pegawai

pada aspek berwujud atau wujud fisik kantor, kepercayaan, daya tanggap,

keyakinan, dan kesungguhan.

3. Hasil Pengolahan Data Kuesioner

Hasil perhitungan kuesioner perspektif pelanggan terdapat pada

tabel 10. Kesenjangan terkecil terdapat pada dua atribut, yaitu keyakinan

dan kesungguhan sebesar 0,48. Rentang kesenjangan terbesar terdapat

pada atribut daya tanggap, yaitu sebesar 0,58. Rentang kesenjangan

terbesar antara ideal dan belief untuk keseluruhan terdapat pada

pernyataan nomor tujuh tentang pegawai yang sudah tanggap terhadap

kebutuhan biro lain, yaitu sebesar 0,62. Rentang kesenjangan terkecil

terdapat pada pernyataan nomor satu, yaitu keadaan fisik gedung kantor

biro umum sebesar 0,38. Rentang kesenjangan terkecil berarti kenyataan

yang dinilai atau dirasakan rekanan sudah mendekati dengan yang

diharapannya, sedangkan rentang kesenjangan yang lebih besar berarti

bahwa kenyataan yang dinilai atau dirasakan rekanan masih jauh dari yang

Tabel 10. Hasil Pernyataan Kuesioner Perspektif Pelanggan

Skor sikap

Kenyataan (belief) Harapan

|li– xi|

(e)

5 4 3 2 1

Jum lah (a) Rat a-rata / xi (b)

5 4 3 2 1

Jum lah (c) Rat a-rata / li (d) Pern yataa n S P P C P T P S T P S P P C P T P S T P Atribut Berwujud

P1 26 43 17 - - 353 4,10 43 41 2 - - 385 4,48 0,38 P2 14 45 27 - - 331 3,85 38 45 3 - - 379 4,41 0,56 P3 21 40 25 - - 340 3,95 44 40 2 - - 386 4,49 0,54 P4 22 32 32 - - 334 3,88 38 43 5 - - 377 4,38 0,5 Total belief rata-rata = 15,78/4 3,95 Total Ideal rata-rata = 17,76/4 4,44 0,49

Atrib