PT.BERKAH DELTA BAHAGIA DI SURABAYA

SKRIPSI

Disusun oleh : Lobo Ganistyar C. 0713010195/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

TERHADAP KINERJA MANAJERIAL

PADA PT.BERKAH DELTA BAHAGIA DI SURABAYA

Disusun oleh :Lobo Ganistyar C. 0113010195/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 29 Juli 20011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec.Rr.Dyah Ratnawati,MM Dr. Sri Trisnaningsih.SE, MSi

Sekretaris

Dr. Indrawati Y. Ak. MM Anggota

Rina Mustika,SE,MM Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

PENGARUH PENGENDALIAN AKUNTANSI,

PENGENDALIAN PERILAKU DAN PENGENDALIAN PERSONAL

TERHADAP KINERJA MANAGERIAL PADA PT.BERKAH DELTA

BAHAGIA DI SURABAYA

Yang diajukan

Lobo Ganistyar C. 0713010195/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra.Ec Rr Dyah Ratnawati,MM Tanggal : …….…….………2011

NIP. 030.212.028

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa, yang telah

memberikan segala rahmat, karunia dan pertolongan-Nya, sehingga skripsi yang

berjudul “ Pengaruh Pengendalian Akuntansi, Pengendalian Perilaku dan

Pengendalian Personal Terhadap Kinerja Manajerial pada PT. Berkah Delta Bahagia di Surabaya” dapat terselesaikan dengan lancar.

Penulisan skripsi ini merupakan salah satu syarat yang harus ditempuh

mahasiswa jenjang pendidikan Starata-1 (Sarjana) Jurusan Akuntansi, Fakultas

Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa timur guna

memperoleh gelar kesarjanaan.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa

adanya bantuan, bimbingan serta saran – saran dari berbagai pihak, oleh karena itu

dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp., selaku Rektor Universitas

Pembangunan Nasional “ Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Bapak Drs.Ec. H. R.A. Suwaidi, MS selaku Wakil Dekan Fakultas Ekonomi

Akuntansi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

5. Dra.Ec Rr Dyah Ratnawati,MM, selaku Dosen Pembimbing yang dengan

kesabaran, ketelatenan dan kerelaan telah membimbing dan memberi petunjuk

sampai terselesaikannya skripsi ini.

6. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi Universitas Pembangunan

Nasional “ Veteran” Jawa Timur, khususnya program studi Akuntansi yang

telah membekali kami dengan pengetahuan-pengetahuan yang sangat berguna

dan berharga.

7. Pimpinan dan Staf Tata Usaha Fakultas Ekonomi Universitas Pembangunan

Nasional “ Veteran” Jawa Timur.

8. Kedua Orang Tua Papa dan Mama (Alm) serta kakak saya (Mbenca) tercinta

yang telah memberikan dukungan moral maupun materiil serta doa hingga

skripsi ini dapat terselesaikan dengan baik.

9. Yangtie dan Yangkong tercinta serta seluruh keluarga besar yang telah

memberikan doa dan dukungan baik secara maril maupun materiil selama ini.

10.Evan Ardis Saputra (el) tersayang yang selama ini telah memberikan

dukungan, menemani dan membantu dalam penyusunan skripsi ini.

11.Teman – teman Jurusan Akuntansi angkatan 2007, khususnya kepada Pipit,

Deasty, Peppy, Moe, Hesti, Atta serta teman – teman kos Genk weslep (Ria,

Steph, Ike, Putri), Prim, Dina terimakasih atas dukungan dan doanya.

12.Seluruh pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dan kekurangan yang masih perlu diperbaiki, maka kami mengharapkan kritik dan

saran yang bersifat membangun guna kesempurnaan skripsi ini. Akhir kata,

semoga skripsi ini dapat bermanfaat bagi semua pihak.

Surabaya, Juli 2011

DAFTAR ISI... iii

DAFTAR GAMBAR... viii

DAFTAR TABEL... ix

DAFTAR LAMPIRAN... x

ABSTRAKSI... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Kinerja Manajerial ... 12

2.2.1.1.Tugas Manajer ... 13

2.2.1.2.Penilaian Kinerja Manajerial ... 15

2.2.1.3.Manfaat Penilaian Kinerja Manajerial ... 16

Pengendalian ... 20

2.2.2.2.Manfaat Pengendalian Manajemen ... 20

2.2.2.3.Jenis-Jenis Pengendalian Manajemen ... 21

2.2.2.4.Teori Kemungkinan (Contingency Teory) ... 22

2.2.3. Pengendalian Akuntansi ... 23

2.2.3.1.Pengertian Perencanaan ... 24

2.2.3.2.Pengertian Pelaporan ... 25

2.2.3.3.Pengertian Memonitoring (Pengawasan) ... 26

2.2.3.4.Hubungan Sistem Pengendalian Akuntansi dan Kinerja Manajerial ... 27

2.2.4. Pengertian Pengendalian Perilaku ... 30

2.2.4.1.Hubungan Sistem Pengendalian Perilaku dan Kinerja Manajerial ... 31

2.2.5. Pengendalian Personal ... 31

2.2.5.1.Hubungan Sitem Pengendalian Personal dan Kinerja Manajerial ... 33

2.3. Kerangka Pikir ... 34

2.4. Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

3.1. Definisi Operasional dan Pengukuran Variabel ... 36

3.2.1. Obyek ... 40

3.2.2. Populasi dan Sampel ... 40

3.3. Teknik Pengumpulan Data ... 42

3.3.1. Sumber Data ... 42

3.3.2. Jenis Data ... 42

3.3.3. Pengumpulan Data ... 43

3.4. Uji Kualitas Data ... 43

3.4.1. Uji Validitas ... 43

3.4.2. Uji Reliabilitas ... 44

3.5. Uji Normalitas ... 45

3.6. Uji Asumsi Klasik ... 45

3.6.1. Autokorelasi ... 45

3.6.2. Multikolinieritas ... 46

3.6.3. Heteroskedastisitas ... 46

3.7. Teknik Analisis dan Uji Hipotesis ... 47

3.7.1. Teknik Analisis ... 47

3.7.2. Uji Hipotesis ... 48

3.7.2.1.Uji Kesesuain Model ... 48

4.1.1. Sejarah singkat perusahaan... 51

4.1.2. Struktur Organisasi dan Job Description... 51

4.1.3. Tujuan Perusahaan ... 53

4.2. Distribusi Frekuensi Jawaban Responden ... 54

4.2.1...Variabel Pengendalian Akuntansi (X1) ... 54

4.2.2. Variabel Pengendalian Perilaku (X2) ... 56

4.2.3. Variabel Pengendalian Personal (X3)... 57

4.2.4. Variabel Kinerja Manajerial (Y) ... 59

4.3. Deskripsi Hasil Penelitian ... 62

4.3.1. Hasil Pengujian Validitas... 62

4.3.2. Hasil Pengujian Reabilitas ... 65

4.3.3. Hasil Pengujian Normallitas ... 66

4.3.4. Hasil Pengujian Asumsi Klasik... 67

4.3.4.1. Hasil Pengujian Multikolinieritas ... 67

4.3.4.2. Hasil Pengujian Heterokedastisitas ... 68

4.3.5. Regresi Linear Berganda... 69

4.3.5.1. Koefisien Determinasi (R2) ... 72

4.3.6. Uji F ... 73

4.3.7. Uji Hipotesis (Uji t)... 74

4.4. Pembahasan Hasil Penelitian ... 75

4.5. Keterbatasan Penelitian... 79

BAB V KESIMPULAN DAN SASARAN

5.1. Kesimpulan ... 80

5.2. Saran ... 80

Tabel 1 Perbandingan antara Target Penjualan

dan Realisasi Penjualan ... 5

Tabel 2 Perbedaan Penelitian Sekarang

dan Penelitian Terdahulu ... 12

Tabel 4.1. Rekapitulasi Jawaban Responden

Variabel Pengendalian Akuntansi (X1)... 55

Tabel 4.2. Rekapitulasi Jawaban Responden

Variabel Pengendalian Perilaku (X2)……….. 56

Tabel 4.3. Rekapitulasi Jawaban Responden

Variabel Pengendalian Personal (X3)………. 58

Tabel 4.4. Rekapitulasi Jawaban Responden

Variabel Kinerja Manajerial (Y)……… 60

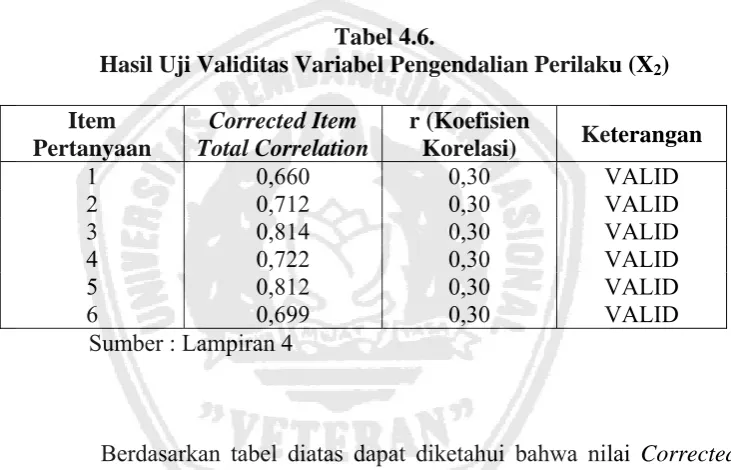

Tabel 4.5. Hasil Uji Validitas Variabel

Pengendalian Akuntansi (X1)……… 62

Tabel 4.6. Hasil Uji Validitas Variabel

Pengendalian Perilaku (X2)……… 63

Tabel 4.7. Hasil Uji Validitas Variabel

Tabel 4.9. Hasil Uji Reliabilitas Kuesioner……… 66

Tabel 4.10. Hasil Pengujian Normalitas……… 67

Tabel 4.11. Hasil Pengujian Multikolinieritas………...………… 68

Tabel 4.12. Hasil Pengujian Heterokedastisitas……… 69

Tabel 4.13. Hasil Regresi Linier Berganda……...……… 70

Tabel 4.14. Nilai Koefisien Determinasi (R2)……...……… 72

Tabel 4.15. Nilai Fhitung………..……… 73

Tabel 4.16. Hasil Analisis Uji t……….……… 74

Lampiran 1 Daftar Tabulasi Pengendalian Akuntansi

Lampiran 1 Daftar Tabulasi Pengendalian Perilaku

Lampiran 1 Daftar Tabulasi Pengendalian Personal

Lampiran 2 Daftar Tabulasi Kinerja Manajerial

Lampiran 3 Uji Validitas dan Reliabilitas Variabel Pengendalian Akuntansi

Lampiran 4 Uji Validitas dan Reliabilitas Variabel Pengendalian Perilaku

Lampiran 5 Uji Validitas dan Reliabilitas Variabel Pengendalian Personal

Lampiran 6 Uji Validitas dan Reliabilitas Variabel Kinerja Manajerial

Lampiran 7 Uji Normalitas dan Uji Multikolinieritas

Lampiran 8 Uji Heterokedastisitas

Lampiran 9 Uji Regresi Linier Berganda

MANAJERIAL PADA PT. BERKAH DELTA BAHAGIA DI SURABAYA

ABTRAK

Sumber daya manusia dalam organisasi merupakan aspek yang krusial yang menentukan keefektifan suatu organisasi, untuk itu suatu perusahaan memerlukan sistem pengendalian manajemen, karena sistem di desain untuk mengatur aktivitas anggota organisasi melalui manajer organisasi agar sesuai dengan tujuan perusahaan dan menjadi tolak ukur dalam tercapainya tujuan organisasi. Adapun bentuk pengendalian dapat berupa, pengendalian akuntansi, pengendalian perilaku dan pengendalian personal. Penentuan pengendalian yang tepat akan sangat menentukan efektifitas pengendalian bila sebaliknya akan mengakibatkan menurunnya kepuasan kerja yang akhirnya menurunkan komitmen pada perusahaan. Penelitian ini bertujuan untuk menguji apakah pengendalian akuntansi, pengendalian prilaku, pengendalian personal berpengaruh positif terhadap kinerja manajerial.

Penelitian ini menggunakan data primer yang diperoleh dari seluruh manajer pada PT. Berkah Delta Bahagia melalui kuesioner dengan jumlah manajer sebanyak 11 orang. Teknik pengambilan sampel yang digunakan adalah sensus , dimana jumlah sampel yang diambil sama dengan jumlah populasinya. Variabel penelitian yang digunakan pengendalian akuntansi (X1), pengendalian

perilaku (X2), pengendalian personal (X3) dan kinerja manajerial (Y) dan

dianalisis dengan menggunakan uji regresi linier berganda.

Hasil pengujian diperoleh kesimpulan bahwa untuk hipotesis Pengendalian Perilaku berpengaruh positif terhadap kinerja manajerial telah terbukti kebenarannya sedangkan, Pengendalian Akuntansi dan Pengendalian Personal berpengaruh positif terhadap kinerja manajerial tidak terbukti kebenarannya.

1.1. Latar Belakang

Suatu perusahaan dapat dilihat sebagai sistem organisasi sumber

daya manusia, sumber daya alam dan sumber daya ekonomi lainnya untuk

mencapai tujuan. Sumber daya manusia dalam organisasi merupakan

aspek krusial yang menentukan keefektifan suatu organisasi. Implikasinya

organisasi perlu senantiasa melakukan investasi untuk merekrut,

menyeleksi dan mempertahankan sumber daya manusianya.

Setiap perusahaan memerlukan pengendalian manajemen, karena

sistem tersebut didesain untuk mengatur aktifitas anggota organisasi

melalui para pimpinan (manajer) organisasi agar sesuai dengan tujuan

yang diinginkan perusahaan dan menjadi suatu tolak ukur dalam

pencapaian tujuan organisasi. Adapun bentuk pengendalian dapat berupa :

Pengendalian Perilaku, Personal, dan Sistem Akuntansi. Proses

pengendalian dilakukan melalui para pimpinan (manajer) dengan

penentuan tujuan dan strategi, pelaksanaan dan pengukuran, serta analisis

prestasi dan penghargaan. Karena dalam pelaksanaan pembangunan

nasional di era globalisasi, tenaga kerja memiliki peran dan kedudukan

yang sangat penting sebagai pelaku dalam mencapai tujuan pembangunan.

Sejalan dengan itu, maka pembangunan tenaga kerja sebagai

peningkatan kualitas dan kontribusi manusia dalam pembangunan, serta

melindungi hak dan kepentingan sesuai dengan harkat dan martabat

manusia.

Sistem pengendalian ini diperlukan karena perilaku para individu

dan kelompok di dalam organisasi berbeda-beda, yang biasanya

dipengaruhi oleh pekerjaan yang mereka lakukan. Pekerjaan yang

dilakukan orang-orang itu menuntut agar mereka melakukan aktifitas yang

selaras dengan orang-orang lain dalam organisasi tersebut dan ini

memberikan rangsangan kuat terhadap perilaku individu.

Penerapan suatu sistem pengendalian tertentu secara otomatis akan

terbentuk norma-norma, aturan- aturan, dan sistem nilai yang berlaku

dalam organisasi tersebut. Apabila sistem pengendalian itu tidak sesuai

degan lingkungan organisasi, maka penerapan sistem tersebut akan bisa

menimbulkan dysfunctional behavior atau perilaku menyimpang bagi

anggota organisasi.

Pengendalian akuntansi adalah pengendalian yang menggunakan

ukuran – ukuran keuangan yang salah satunya adalah anggaran. Anggaran

digunakan sebagai pedoman kerja, sebagai alat pengkoordinasian kerja,

dan sebagai alat pengawasan kerja. Dengan demikian anggaran merupakan

alat bagi manajemen untuk membantu dalam menjalankan fungsi –

fungsinya. Dapat disimpulkan bahwa suatu pengendalian akuntansi

merupakan suatu perencanaan, sistem pelaporan dan prosedur monitor

dalam menggunakan anggarannya akan mempengaruhi kinerja didalam

organisasi itu sendiri. (Muslimin 2007 : 451)

Pengendalian perilaku merupakan salah satu bentuk pengendalian

administratif. Pengendalian administratif meliputi: struktur otoritas,

peraturan - peraturan formal, prosedur standar pengoperasian, standar

untuk mengatur perilaku para manajer dan pekerja, anggaran, reward, dan

sistem insentif (dalam jurnal Faisal dan Kusuma 2002).

Pengendalian perilaku bertujuan untuk menjamin hasil yang ingin

dicapai meliputi aktivitas pengawasan, monitoring, dan aktivitas yang

sedang berjalan. Di mana aktivitas tersebut berperilaku sesuai dengan cara

yang dikehendaki, sehingga dalam suatu organisasi pengendalian perilaku

akan mempengaruhi terhadap kinerja organisasional

Pengendalian personal yang sering disebut pengendalian

professional (clan control) merupakan pengendalian yang didasarkan pada

proses sosial dan self control. Menurut Faisal dan Kusuma (2002),

pengendalian personal merupakan salah satu bentuk pengendalian di

depan. Pengendalian di depan dalam sumber daya manusia dilaksanakan

melalui proses seleksi dan pengaturan staf. Pemilihan dan penempatan

karyawan sesuai dengan persyaratan kerja dan keterampilan berdasarkan

spesifikasi sifat dan tugas yang akan dijalankan. Hal ini penting karena

kecakapan manajerial adalah suatu penentu fundamental dan keberhasilan

organisasi. Jadi pengendalian personal merupakan suatu pengendalian

sumber daya manusia (Merchant, 1998). Kebijakan – kebijakan ini

menyediakan informasi personal untuk perencanaan dan pengambilan

keputusan manajemen atau organisasi tersebut. Dengan adanya kebijakan

yang baik maka perusahaan dapat menghasilkan kinerja yang diharapkan.

(Muslimin 2007 : 451)

Menurut Faisal dan Kusuma (2002) dari hasil penelitiannya

menunjukkan bahwa pengendalian akuntansi mempunyai pengaruh positif

terhadap kinerja manajerial, sedangkan pengendalian perilaku dan

personal tidak mempunyai pengaruh positif terhadap kinerja manajerial.

Penelitian tersebut dilakukan pada research and development. Berdasarkan

hasil penelitian dapat disimpulkan bahwa pengendalian perilaku dan

personal tidak bisa diterapkan pada research and development.

Menurut Muslimin (2007:454) dari hasil penelitiannya menunjukan

bahwa pengendalian akuntansi, pengendalian perilaku dan pengendalian

personal secara simultan berpengaruh terhadap kinerja manajerial.

Berdasarkan hasil pengujian persamaan regresi penelitian tersebut, dapat

diketahui bahwa semakin tinggi pengendalian akuntansi, pengendalian

perilaku dan pengendalian personal yang diterapkan, maka akan semakin

meningkatkan kinerja manajerial.

PT. Berkah Delta Bahagia adalah perusahaan yang bergerak dalam

bidang garment. Banyaknya perusahaan garment menimbulkan persaingan

antar perusahaan. Oleh karena itu PT. Berkah Delta Bahagia berusaha

meningkatkan produksinya untuk memenuhi kebutuhan pasar dengan

Bahagia hanya menerima order. PT. Berkah Delta Bahagia memproduksi

pesanan baik lokal maupun yang datang dari luar negeri.

Berikut informasi mengenai target penjualan dan realisasi

penjualan PT. Berkah Delta Bahagia :

Tabel 1.1 Perbandingan Antara Target Penjualan dan Realisasi Penjualan

PT. BERKAH DELTA BAHAGIA 2009

Bulan Target Laba REALISASI LABA %

Januari Rp. 150.000.000 Rp. 164.011.750 109% Februari Rp. 150.000.000 Rp. 153.457.900 102% Maret Rp. 150.000.000 Rp. 140.085.750 93%

April Rp. 150.000.000 Rp. 123.312.700 82%

Mei Rp. 150.000.000 Rp. 116.222.100 77%

Juni Rp. 150.000.000 Rp. 110.974.500 73% Juli Rp. 150.000.000 Rp. 106.162.000 70% Agustus Rp. 150.000.000 Rp. 97.389.000 64% September Rp. 150.000.000 Rp. 95.425.000 63%

Oktober Rp.150.000.000 Rp. 92.479.300 61%

November Rp.150.000.000 Rp. 81.642.650 54%

Desember Rp.150.000.000 Rp. 77.639.645 51%

Sumber : PT. Berkah Delta Bahagia

Berdasarkan tabel diatas dapat diketahui bahwa dari bulan Januari

sampai Desember tahun 2009 perusahaan mengalami penurunan. Dengan

kemungkinan sistem pengendalian akuntansi, perilaku dan personal belum

diterapkan secara maksimal sehingga mempengaruhi kinerja

manajerialnya dan membuat perusahaan masih belum mencapai sasaran.

Berdasarkan hal tersebut, maka dilakukan penelitian dengan judul :

“Pengaruh Pengendalian Akuntansi, Pengendalian Perilaku dan

Pengendalian Personal Terhadap Kinerja Manajerial pada PT. Berkah

Delta Bahagia di Surabaya “.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka dapat

dirumuskan permasalahan :

Apakah pengendalian akuntansi, pengendalian perilaku, pengendalian

personal berpengaruh terhadap kinerja manajerial?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas maka tujuan penelitian

ini adalah untuk menguji apakah pengenalian akuntansi, pengendalaian

perilaku, dan pengendalian personal berpengaruh terhadap kinerja

manajerial.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk beberapa

pihak diantaranya :

1. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan perusahaan sebagai

sumbangan pemikiran dalam pengambilan keputusan untuk

memilih jenis pengendalian yang tepat dalam rangka meningkatkan

efektifitas pengendalian tersebut. Yang pada akhirnya dapat

meningkatkan kinerja baik individu, manajerial, maupun

organisasi.

2. Bagi universitas

Hasil penelitian ini diharapkan dapat menyumbangkan sesuatu

yang berharga bagi pihak universitas sebagai tambahan referensi

bagi peneliti lainnya dengan materi yang berhubungan dengan

skripsi.

3. Bagi peneliti

Memberikan tambahan informasi untuk dapat dipergunakan

sebagai tambahan ilmu pengetahuan khususnya tentang indikator

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain dapat

dipakai sebagai bahan pertimbangan serta bahan kajian yang berkaitan

dengan penelitian ini pernah dilakukan oleh Faisal dan Indra Wijaya

Kusuma (JRAI, 2002), judul penelitian “Pengaruh Karakteristik Tugas

Terhadap Keefektifan bentuk pengendalian akuntansi, Perilaku dan

Personal dalam Meningkatkan Kinerja Manajer riset dan Pengembangan “.

Permasalahan yang dikemukakan untuk mengetahui apakah bentuk

pengendalian akuntansi, perilaku dan personal mempunyai pengaruh

terhadap peningkatan kinerja manajerial, serta untuk mengetahui apakah

ada pengaruh karakteristik tugas (task analyzability dan number of

exception) terhadap keefektifan bentuk pengendalian akuntansi, perilaku

dan personal dalam meningkatkan kinerja manajerial.

Hipotesis yang diajukan dalam penelitian ini adalah pertama

bentuk pengendalian akuntansi dan perilaku berhubungan positif dengan

kinerja manajerial ketika karakteristik tugas high analyzability dan few

exception. Kedua bentuk pengendalian akuntansi berhubungan positif

dengan kinerja manajerial ketika karakteristik tugas high analyzability dan

few exception. Ketiga bentuk pengendalian personal berhubungan dengan

Dan hipotesis yang terahkir adalah bentuk pengendalian perilaku

berhubungan positif dengan kinerja manajerial karakteristik tugas high

analyzability dan few exception.

Dari permasalahan tersebut dapat ditarik kesimpulan sebagai

berikut, penelitian ini bertujuan untuk memperluas pemahaman tentang

peranan pengendalian akuntansi dalam organisasi research add

development. Dipilihnya organisasi research add development karena

karakteristik tugas yang dipertimbangkan masih menimbulkan pertanyaan

tentang kecocokan bentuk pengendalian akuntansi dalam organisasi.

Dengan demikian organisasi dirasakan perlu mendesain sistem

pengendaliannya dengan variasi pengendalian akuntansi dan non akuntansi

(Arbenerty dan Stoelwinder, 1995).

Sifat-sifat perbedaan tugas dalam research and development secara

potensial dapat mempengaruhi keefektifan bentuk pengendalian akuntansi

karena sifatnya yang tidak rutin (Arbernethy dan Brownell, 1997).

Penelitian ini merupakan model struktur dan teknologi Perrow (1970)

untuk melihat pengaruh karakteristik tugas terhadap keefektifan bentuk

pengendalian akuntansi, perilaku dan personal.

Untuk menguji hipotesis dilakukan dua tahap. Tahap pertama

menguji secara kebersamaan (simultan) pengaruh ketiga bentuk

pengendalian (akuntansi, perilaku dan personal) dalam masing-masing sel

terhadap kinerja manajerial. Pengujian tahap kedua menguji pengaruh

terhadap kinerja dalam ke empat sel. Tujuannya adalah untuk mengetahui

dengan pasti bentuk pengendalian mana yang paling cocok dalam berbagai

situasi tugas.

Ada empat (4) perumusan hipotesis yang diuji dalam penelitian ini,

dari 4 hipotesis yang dirumuskan hanya 1 yang didukung yaitu hipotesis 2.

Ini didukung dari hasil perhitungan yaitu pada hipotesis pertama untuk

pengendalian akuntansi (a1) lebih kecil daripada koefisien untuk

pengendalian perilaku (a2) dan koefisien pengendalian perilaku (a2) lebih

besar dari koefisien pengendalian personal (a3) atau dengan kata lain a1 >

a3 dan a2 > a3 tidak dapat didukung. Perhitungan hipotesis yang kedua

yaitu koefisien untuk pengendalian akuntansi (a1) lebih besar dan

signifikan (p<0,05) dari koefisien pengendalian perilaku (a2), dan

koefisien pengendalian perilaku (a2) lebih besar dan daripada koefisien

untuk pengendalian personal (a3), atau dengan kata lain nilai koefisien al >

31 dan koefisien a2 > a3. Hasil tersebut berhasil mendukung hipotesis 2.

Perhitungan hipotesis yang ketiga yaitu koefisien untuk pengendalian

personal (a3) lebih besar dari koefisien pengendalian perilaku (a2) dan

koefisien pengendalian personal (a3) lebih besar daripada koefisien untuk

pengendalian akuntansi (a1) atau dengan kata lain nilai koefisien a3 > a2

dan koefisien a3 < a1 tidak berhasil mendukung hipotesa 3. Dan

perhitungan hipotesis yang terahkir yaitu koefisien untuk pengendalian

perilaku (a2) lebih besar dari koefisien pengendalian akuntansi (a1) dan

pengendalian akuntansi (al), atau dengan kata lain a2 < al dan koefisien a3

> a1 tidak berhasil mendukung hipotesis 4.

Hasil pengujian tahap kedua yaitu bahwa satu-satunya

pengendalian yang paling efektif adalah pengendalian akuntansi ketika

karakteristik tugas low analyzability dan low number ofexceptions.

Sedangkan untuk pengendalian perilaku berpengaruh negatif terhadap

kinerja tetapi hasil tersebut tidak signifikan (p > 0,05) dan pengendalian

personal bukan merupakan satu-satunya pengendalian yang paling efektif.

Yang kedua adalah penelitian dari Muslimin (2007) dengan judul

“Pengaruh Pengendalian Akuntansi, Pengendalian Perilaku dan

Pengendalian Personal Terhadap Kinerja Manajerial pada PT. Berkat

Agung Jaya Abadi (Gresik)“. Permasalahan yang dikemukakan yaitu

untuk mengetahui apakah Pengendalian Akuntansi, Pengendalaian

Perilaku, dan Pengendalian Personal berpengaruh terhadap Kinerja

Manajerial.

Hipotesis yang diajukan dalam penelitian ini adalah diduga bahwa

pengendalian akuntansi, pengendalian perilaku dan pengendalian personal

berpengaruh secara simultan terhadap kinerja manajerial

Dari permasalahan dan hipotesis tersebut serta hasil pengujian

dapat ditarik kesimpulan bahwa pengendalian akuntansi, pengendalian

perilaku dan pengendalian personal berpengaruh secara positif terhadap

kinerja manajerial perusahaan. Hal tersebut didukung oleh hasil pengujian

signifikan sebesar 0,000 Karena nilai probabilitas < 0,05 (sig < 5%) maka

H0 ditolak dan H1 diterima, berarti Pengendalian Akuntansi, Pengendalian

Perilaku, Pengendalian Personal,berpengaruh terhadap kinerja manajerial,

sehingga model regresi yang dihasilkan adalah cocok sehingga hipotesis

teruji kebenarannya. Agar dapat meningkatkan kinerja manajerial, maka

pihak perusahaan untuk lebih memperhatikan pengendalian akuntansi,

pengendalian perilaku dan pengendalian personal.

Perbedaan penelitian sekarang dan penelitian terdahulu :

No Peneliti Terdahulu

Variabel yang Digunakan

1. Faisal dan Indra

Wijaya (2002)

Karakteristik Tugas, keefektifan Bentuk Pengendalian Akuntansi, Perilaku, Personal dan Kinerja Manajer.

2. Muslimin (2007) Pengendalian akuntansi, pengendalian

perilaku, pengendalian personal dan kinerja manajerial.

3. Lobo Ganistyar C.

(2011)

Pengendalian akuntansi, pengendalian perilaku, pengendalian personal dan kinerja manajerial.

2.2. Landasan Teori 2.2.1. Kinerja Manajerial

Kinerja adalah evaluasi terhadap pekerjaan yang dilakukan lewat

atasan langsung, teman, dirinya sendiri dan bawahan (Suartana, 2000

Manajer dalam posisinya sebagai pimpinan yang mengarahkan

bawahannya dalam upaya mencapai tujuan-tujuan usaha yang telah

ditetapkan oleh perusahaan, harus melakukan koordinasi yang baik dengan

department manapun di dalam perusahaan yang bersangkutan.

Menurut Asri (1989:97) kinerja manajer dijabarkan sebagai

usaha-usaha yang dilakukan oleh perusaha-usahaan yang berbentuk pengembangan

manajemen, perbaikan sistem kerja dan usaha-usaha mengadakan alih

teknologi baik yang menengah maupun teknologi tingkat atas, sehingga

kualitas personal yang dimiliki oleh perusahaan bisa meningkat.

2.2.1.1. Tugas Manajer

Menurut Druker (Stoner, 1992 :15), prestasi seorang manajer dapat

diukur dalam bentuk dua konsep yang efisien dan efektif. Efisien

merupakan kemampuan untuk melakukan pekerjaan dengan benar.

Manajer yang efisien akan menghasilkan output (hasil), dengan

menggunakan input (karyawan, bahan dan waktu). Manajer yang dapat

menekan sumber daya yang digunakan untuk mencapai suatu tujuan.

Sedangkan efektifitas merupakan kemampuan untuk memilih dengan

tepat. Manajer yang efektif adalah manajer yang memilih pekerjaan yang

benar untuk dilaksanakan.

Sedangkan tugas-tugas penting manajer sebagai berikut (Stoner, 1992:11):

1. Manajer bekerja dengan orang lain. Istilah “orang” mencakup tidak

organisasi. Di samping itu “orang” juga termasuk individu dari luar

organisasi, seperti pelanggan, pemasok, pemerintah dan sebagainya.

2. Manajer memadukan dan menyeimbangkan tujuan-tujuan yang saling

bertentangan dan menetapkan prioritas-prioritas. Para manajer akan

menghadapi setiap tujuan, masalah dan kebutuhan organisasional yang

semuanya ini bersaing untuk memperebutkan sumber daya organisasi

(manusia, material atau bahkan waktu manajer). Karena berbagai

sumber daya tersebut selalu terbatas, manajer harus menjaga

keseimbangan di antara berbagai tujuan dan kebutuhan organisasional.

3. Manajer bertanggung jawab dan mempertanggungjawabkan. Para

manajer ditugaskan untuk mengelola pekerjaan-pekerjaan tertentu

secara sukses. Mereka biasanya dievaluasi atas dasar seberapa baik

mengatur tugas-tugas yang harus diselesaikan. Lebih lanjut, manajer

juga bertanggung jawab atas kegiatan-kegiatan para bawahan.

Kesuksesan atau kegagalan bawahan adalah cermin langsung

kesuksesan atau kegagalan manajer.

4. Manajer harus berfikir secara analitis dan konseptual. Untuk menjadi

pemikiran yang analitis, manajer harus mampu merinci dan

memisah-misahkan suatu masalah menjadi komponen-komponen masalah.

Menganalisanya dan kemudian mencari penyelesaian yang layak dan

akurat. Dan yang lebih penting bagi manajer adalah menjadi pemikir

konseptual yang mampu memandang keseluruhan tugas dan

5. Manajer adalah suatu mediator. Organisasi terdiri dari orang-orang

dan kadang mereka tidak saling setuju satu sama lain. Bila hal ini

terjadi, maka akan merusak suasana kerja, mengakibatkan konflik atau

bahkan mungkin karyawan-karyawan yang cakap akan meninggalkan

perusahaan. Kejadian seperti ini menuntut manajer sebagai mediator

(penengah).

6. Manajer mengambil keputusan-keputusan yang sulit. Organisasi selalu

menghadapi banyak masalah misalnya kesulitan financial, masalah

personalia, masalah dengan pihak eksternal perusahaan dan

sebagainya. Dengan demikian manajer diharapkan dapat menentukan

pemecahan berbagai masalah sulit dan mengambil keputusan yang

akurat.(Handoko, 1999:29).

2.2.1.2. Penilaian Kinerja Manajerial

Menurut Mulyadi (2001:353) penilaian kerja adalah penentuan

secara periodik efektifitas operasional suatu bagian organisasi dan

personelnya, berdasarkan sasaran, standar dan kriteria yang telah

ditetapkan sebelumnya. Oleh karena pada dasarnya organisasi

dioperasikan oleh sumber daya manusia, maka penilaian kinerja

sesungguhnya merupakan penilaian atas perilaku manusia dalam

melaksanakan peran yang mereka mainkan di dalam organisasi.

Tujuan utama penilaian kerja adalah untuk memotivasi personel

yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil

yang diinginkan organisasi. Standar perilaku dapat berupa kebijakan

manajemen atau rencana formal yang dituangkan dalam anggaran

organisasi.

2.2.1.3. Manfaat Penilaian Kinerja Manajerial

Menurut Mangkuprawira, (2004 : 224) penilaian kinerja karyawan

memiliki manfaat ditinjau dari beragam perspektif pengembangan

perusahaan, khususnya manajemen sumber daya manusia, yaitu sebagai

berikut :

a. Perbaikan Kinerja

Umpan balik kinerja bermanfaat bagi karyawan, manajer, dan

spesialis personal dalam bentuk kegiatan yang tepat untuk

memperbaiki kinerja.

b. Penyesuaian Kompensasi

Penilaian kinerja membantu pengambil keputusan menentukan siapa

yang seharusnya menerima peningkatan pembayaran dalam bentuk

kegiatan yang tepat untuk memperbaiki kinerja.

c. Keputusan Penetapan

Promosi, transfer, dan penurunan jabatan biasanya didasarkan pada

kinerja masa lalu dan antisipatif, misalnya dalam bentuk

d. Kebutuhan Pelatihan dan Pengembangan

Kinerja buruk mengindikasikan sebuah kebutuhan untuk melakukan

kebutuhan kembali.

e. Perencanaan dan Pengembangan Karier

Umpan balik kinerja membantu proses pengambilan keputusan

tentang karier spesifik karyawan.

f. Definisi Proses Penempatan Staf

Baik buruknya kinerja berimplikasi dalam hal kekuatan dan

kelemahan dalam prosedur penempatan staf di departemen SDM.

g. Ketidakakuratan Informasi

Kinerja buruk dapat mengindikasikan kesalahan dalam informasi

analisis pekerjaan, rencana SDM, atau hal lain dari sistem

manajemen personal.

h. Kesalahan Rancangan Pekerjaan

Kinerja buruk mungkin sebuah gejala dari rancangan pekerjaan yang

keliru. Lewat penilaian dapat didiagnosis kesalahan-kesalahan

tersebut.

i. Kesempatan Kerja Yang Sama

Penilaian kerja yang akurat secara actual menghitung kaitannya

dengan kinerja dapat menjamin bahwa keputusan penempatan

j. Tantangan-tantangan Eksternal

Kadang-kadang kinerja dipengaruhi oleh faktor-faktor lingkungan

pekerjaan, seperti keluarga, finansial, kesehatan, masalah-masalah

lainnya. Jika masalah-masalah tersebut tidak diatasi melalui

penilaian, departemen SDM mungkin mampu menyediakan

bantuannya.

2.2.1.4. Tingkatan Manajemen dan Ketrampilan Manajerial

Secara umum manajer berarti setiap orang yang mempunyai

tanggungjawab atas bawahan dan sumber daya organisasi lainnya.

Tingkatan manajemen dalam organisasi menurut Handoko (2003:17)

akan membagi manajer menjadi 3 golongan yang berbeda, yaitu :

1. Manajer lini pertama

Tingkatan paling rendah dalam suatu organisasi yang memimpin dan

mengawasi tenaga-tenaga operasional. Manajer lini sering disebut dengan

kepala atau pimpinan (leader), mandor (foreman) dan penyelia

(supervisor).

2. Manajer Menengah

Manajer menengah membawahi dan mengarahkan kegiatan-kegiatan para

manajer lainnya dan karyawan operasional. Sebutan lain bagi manajer

3. Manajer Puncak

Klasifikasi manajer ini terdiri dari sekelompok kecil eksekutif. Manajer

puncak bertanggungjawab atas keseluruhan manajemen organisasi. Yang

termasuk dalam manajer puncak adalah direktur, presiden, kepada divisi,

wakil presiden senior dan sebagainya.

Katz, seorang pendidik dan manajer perusahaan telah menentukan

tiga jenis dasar ketrampilan yaitu teknik, manusia, dan konseptual yang

menurut pendapatnya diperlukan oleh semua manajer (Stoner,1992 ;22) :

1. Ketrampilan teknik (Technical Skill)

Adalah kemampuan untuk menggunakan alat-alat prosedur, dan suatu

bidang yang khusus.

2. Ketrampilan manusiawi (Human Skill)

Adalah kemampuan bekerja dengan orang lain, memahami orang lain dan

mendorong secara perorangan maupun sebagai kelompok.

3. Ketrampilan konseptual (Conceptual Skill)

Adalah kemampuan mental untuk mengkoordinir dan memadukan semua

kepentingan dan kegiatan organisasi.

2.2.2. Sistem Pengendalian Manajemen

Setiap perusahaan memerlukan sistem pengendalian manajemen,

karena sistem tersebut didesain untuk mengukur aktivitas anggota

organisasi melalui para pimpinan (manajer) orang agar sesuai dengan

melalui para pimpinan (manajer) dengan penentuan tujuan dan strategi

pelaksanaan dan pengukuran serta analisis prestasi dan penghargaan.

Menurut Supriyono (2000 : 27), sistem pengendalian manajemen

adalah sistem yang digunakan oleh manajemen untuk mempengaruhi

anggota organisasinya agar melaksanakan strategi dan kebijakan strategi

dan kebijakan organisasi secara efisien dan efektif dalam rangka mencapai

tujuan organisasi.

2.2.2.1. Langkah-langkah dalam Proses Pengendalian

Menurut Stoner, (1992 :20) langkah-langkah dalam proses

pengendalian :

a) Menetapkan standart dan metode untuk mengukur kinerja

b)Mengukur kinerja

c) Menentukan apakah kinerja sesuai dengan standart

d)Mengambil tindakan perbaikan.

2.2.2.2. Manfaat Pengendalian Manajemen

Menurut Stoner, dkk (1994:244) juga mengungkapkan manfaat

pengendalian :

a) Untuk menanggulangi perubahan.

b) Untuk menciptakan daur yang lebih cepat.

d) Untuk menyatukan pekerja dari berbagai latar belakang dan kultur.

e) Untuk memudahkan delegasi dan kerja tim.

2.2.2.3. Jenis-jenis Pengendalian Manajemen

Jenis-jenis metode pengendalian menurut Stoner, dkk (1994:246) :

a) Pengendalian pra tindakan

Adalah memastikan bahwa sebelum suatu tindakan maka sumber daya

manusia, bahan dan keuangan yang diperlukan dianggarkan. Dikenal

juga dengan pra-pengendalian (precontrol).

b) Pengendalian kemudi

Yaitu pengendalian yang dirancang untuk mendeteksi penyimpangan

dari standart atau tujuan tertentu dan memungkinkan tindakan

perbaikan diambil sebelum suatu urutan tindakan tertentu

dirampungkan.

c) Pengendalian ya/tidak atau penyaringan

Merupakan proses penyaringan dimana aspek-aspek spesifik dari suatu

prosedur harus disetujui atau syarat tertentu harus dipenuhi sebelum

kegiatan dapat dilanjutkan.

d) Pengendalian purna – tindakan

2.2.2.4. Teori Kemungkinan (contingency teory)

Sebuah organisasi terdiri dari sejumlah unit. Unit-unit ini ditata

dalam suatu hirarki (jenjang), artinya manajer beberapa unit melaporkan

kepada manajer dari unit yang lebih tinggi. Jumlah unit, sifat, kaitannya

satu sama lain, serta jumlah jenjang yang ada dalam hirarki ini

berbeda-beda menurut organisasinya. Perhatian kita tertuju pada faktor-faktor

yang mengarah pemilihan rancangan (desain) organisasi yang paling

cocok dalam situasi tertentu untuk mencapai tujuan yang telah

ditetapkan, dan pada cara-cara untuk menerapkan sistem pengendalian

manajemen dalam desain organisasi yang berbeda-beda.

Teori kontingensi merupakan konsep yang luas. Pada dasarnya

teori ini mengatakan bahwa penbuatan dan penggunaan desain sistem

pengendalian manajemen bergantung pada karakteristik organisasi dan

kondisi lingkungan di mana sistem tersebut diterapkan (Ikhsan dan Ishak

2005:14). Beberapa riset yang menggunakan teori kontinjensi adalah

Burns dan Waterhouse (1975). Riset mereka menemukan bahwa

pengendalian melalui anggaran bergantung pada macam – macam aspek,

seperti tingkat desentralisasi dan sentralisasi, serta sampai sejauh mana

kegiatan – kgiatan yang ada terstruktur (Ikhsan dan Ishak 2005: 15).

Merchant (1981) menemukan bahwa terdapat hubungan kontinjensi

antara aspek – aspek perusahaan (ukuran perusahaaan, jenis produk, dan

desain organisasi) dengan penggunaan informasi akuntansi (Ikhsan dan

2.2.3. Pengendalian Akuntansi

Pengendalian-pengendalian akuntansi (accounting control)

mencakup rencana organisasi dan semua metode dan prosedur yang

terutama mengenai, dan berhubungan langsung dengan pengamanan

aktiva-aktiva serta keandalan (realibility) dari catatan-catatan keuangan.

Pada umumnya meliputi pengendalian-pengendalian seperti sistem

otorisasi dan pengesahan, pemisahan tugas-tugas yang berhubungan

dengan pembukuan dan laporan-laporan akuntansi dari tugas-tugas yang

berhubungan dengan operasi-operasi atau perlindungan atau pemeliharaan

aktiva, pengamanan fisik aktiva-aktiva, dan pemeriksaan intern (Heckert,

1983 : 155).

Pengendalian akuntansi adalah pengendalian yang berdasarkan

pada angka-angka akuntansi seperti anggaran, standard coting, flexible

budgeting (Hopwood, 1976 dalam Faisal dan Kusuma 2002 : 167).

Pengendalian akuntansi menekankan pada tindakan-tindakan untuk

mencegah kesalahan (kekeliruan yang tidak disengaja) dan ketidakberesan

(tindakan-tindakan penyimpangan yang disengaja). Menurut Anthony dkk,

(1992 : 26) manfaat pengendalian akuntansi adalah sebagai berikut :

1. Sarana untuk memastikan bahwa transaksi-transaksi hanya dilakukan

sesuai dengan ijin manajemen.

2. Sarana untuk memastikan bahwa semua transaksi tersebut dicatat

yang semestinya dan untuk menjaga tanggung jawab atas sumber

daya.

3. Sarana untuk memastikan, melalui pemeriksaan fisik berkala dan

perhitungan sumber daya organisasi, bahwa laporan akuntansi yang

mencatat pertanggung jawaban atas sumber daya organisasi adalah

benar.

4. Sarana untuk memastikan bahwa akses ke sumber daya, seperti

bahan pembantu dan barang dagangan, serta penggunaan sumber

daya, seperti peralatan dan mesin-mesin, hanya dilakukan

berdasarkan ijin tertulis manajemen.

Menurut Supriyono (2000 : 33) manfaat pengendalian adalah

sebagai berikut :

1. Menjaga kekayaan dan catatan organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi.

2.2.3.1. Pengertian Perencanaan

Menurut Stoner (1992:200) perencanaan adalah sesuatu yang dapat

memberikan arahan dan maksud kepada organisasi, dengan memutuskan

apa yang harus dilakukan, kapan dan bagaimana itu harus dilakukan dan

siapa yang harus melakukan.

Sedangkan menurut Supriyono (2000:212) perencanaan adalah “

mengkoordinasikan semua penyusunan dan pemeliharaan rencana strategis

induk) maupun jangka panjang (dalam bentuk program), mengintegrasi

rencana-rencana tersebut melalui saluran-saluran manajemen yang

mempunyai wewenang mengotorisasi, menyelaraskan rencana tersebut

dengan tujuan perusahaan, mengetes kesesuaian rencana tersebut dan

mengadakan revisi yang diperlukan, serta menentukan sistem dan prosedur

penyusunan dan pemeliharaan rencana ”.

2.2.3.2. Pengertian Pelaporan

Menurut Heckert (1996 :12) pelaporan adalah menyusun,

menganalisa dan menginterpretasikan hasil-hasil keuangan untuk

digunakan oleh manajemen dalam proses pengambilan keputusan,

mengevaluasi data dalam hubungannya dengan tujuan perusahaan oleh

tujuan satuan organisasinya, menyiapkan dan menyampaikan

berkas-berkas laporan ekstern yang diperlukan untuk memenuhi permintaan

instansi pemerintah, para pemegang saham intuisi keuangan, para

pelanggan dan masyarakat umum “.

Sedangkan menurut Supriyono (2000:212) pelaporan adalah

menyusun, menganalisis dan menginterpretasikan laporan keuangan intern

dan tahunan dalam bentuk realisasi dan proyeksi untuk dipakai oleh

manajemen mengeloa perusahaan dan bagian-bagiannya menyusun dan

Kemampuan Pelaporan

Semua sistem informasi memiliki pelaporan dan ada beberapa jenis

pelaporan dan laporan ini harus memiliki sifat tertentu yakni laporan harus

dirancang agar sesuai bentuk tertentu, seperti yang akan dibahas dibawah

ini. Scott (1994:114)

Prinsip pelaporan menurut Scott (1994:115)

Sebagian manajer biasanya dengan pasif menerima saran dari

analisis sistem dalam kaitannya dengan sifat laporan yang diterimanya dan

yang lain terus menerima laporan yang biasa disampaikan pada posisinya.

Bagaimanapun juga, seharusnya manajer mengambil peran aktif dalam

menentukan jenis dan isi informasi laporan yang diterima. Beberapa

prinsip yang harus diikuti apabila memilih laporan : Laporan harus menonjolkan informasi terpenting.

Laporan harus seringkas mungkin.

Harus disediakan dukungan (back-up).

Sistem laporan manajemen biasanya dalam transisi.

Setiap laporan harus berformat keputusan.

Terstruktur untuk melaporkan kinerja.

2.2.3.3. Pengertian Monitoring (Pengawasan)

Kekuatan dan kelemahan yang ada pada diri organisasi merupakan

konsultan mengemukakan 8 syarat keberhasilan perusahaan, yaitu

adanya:

a. Strategi, yaitu cara organisasi mencapai tujuan.

b. Struktur yang merupakan kerangka dasar tanggungjawab fungsi

komunikasi – informasi dan proses pengambilan keputusan.

c. Sistem yaitu fasilitas perencanaan dan pengawasan.

d. Staf yang berupa sumber daya manusia.

e. Keterampilan, yaitu kemampuan staf dan seluruh organisasi.

f. Corak manajemen, berupa perilaku manajemen dalam memimpin dan

memotivasi organisasi dalam pencapaian tujuan.

g. Nilai dalam tujuan bersama, yaitu nilai tujuan yang diakui bersama

sebagai perekat organisasi.

h. Suksesi manajemen lancar.

Pengawasan adalah pengaturan kebiasaan dalam organisasi.

Pengawasan juga telah didefinisikan sebagai proses dimana kerjasama

tingkat manajer memastikan bahwa tingkat manajer menengah

mengarahkan sasaran strategi pada organisasi (Merchant, 1989).

2.2.3.4. Hubungan Sistem Pengendalian Akuntansi dan Kinerja Manajerial

Teori yang melandasi hubungan pengendalian akutansi dan kinerja

manajerial adalah teori X dati McGregor ( Ikhsan dan Ishak 2005:169).

Teori X dari McGregor mengimplikasikan bahwa anggaran akan disusun

dikenakan pada manajer tingkat bawah. Dengan demikian, angagaran

didesain untuk memastikan kepatuhan karyawan terhadap harapan dari

manajemen puncak. Dalam fase tindak lanjut, varians anngaran akan

diinvesttigasi oleh kontroler atau direktuk perencanaan dan bukan

ditangani oleh fungsi lini. Hal ini memungkinkan manajemen untuk

mempertahankan tanggung jawab atas pengendalian biaya (Ikhsan dan

Ishak, 2005:169).

Dalam riset ini yang dimaksud dengan atribut sistem kontrol

akuntansi adalah semua prosedur dan sistem formal yang menggunakan

informasi untuk menjaga atau mengubah pola aktivitas organisasi

(Simons, (1987) dalam Syafruddin, 2001:101). Dalam hal ini termasuk

dalam sistem kontrol akuntansi adalah sistem perencanaan, sistem

pelaporan dan prosedur monitoring yang didasarkan pada informasi.

Tidak termasuk didalam sistem kontrol akuntansi adalah mekanisme

sistem kontrol informal seperti kontrol sosial dan kultural.

Para akuntan sangat berkepentingan terhadap pemahaman tentang

hubungan rancangan sistem kontrol akuntansi dengan berbagai variabel

organisasional seperti ukuran organisasi, teknologi dan lingkungan

organisasi. Berbagai contoh atribut sistem kontrol akuntansi adalah

ketatnya sasaran yang ada dalam anggaran, penggunaan sistem kontrol

cost, frekuensi pelaporan dan intensitas monitoring terhadap hasil kinerja

Simons (1987) menguji perbedaaan sistem kontrol akuntansi pada

perusahaan-perusahaan yang menjalankan bisnis dengan strategi yang

berbeda, yaitu strategi bertahan (defender) dan stategi prospek (prospector).

Hasil studi menunjukkan bahwa match antara mekanisme sistem kontrol

akuntansi dengan strategi SBU menghasilkan kinerja yang lebih tinggi.

Lebih jauh dinyatakan dalam riset ini bahwa perusahaan yang mencapai

keunggulan kompetitif dengan strategi tertentu (apakah bertahan atau

prospek) harus didukung oleh sistem kontrol akuntansi dengan karakteristik

tertentu pula. Dengan demikian pada perusahaan yang menerapkan strategi

bisnis prospek. Secara lebih rinci disimpulkan dalam riset Simons bahwa

dilihat dari segi karakteristik atribut sistem kontrol akuntansi, perusahaan

yang menggunakan strategi bisnis bertahan mempunyai atribut sistem

kontrol akuntansi yang digunakan oleh perusahaan dengan strategi prospek.

Penelitian yang mendukung argumentasi peran sistem kontrol

akuntansi pada kesuksesan pencapaian strategi adalah penelitian yang

dilakukan oleh para peneliti bidang strategi dan akuntansi berikut.

Khandwalla (1972) menunjukkan adanya peran atau hubungan sistem

kontrol akuntansi dengan kesuksesan strategi bisnis yang dijalankannya.

Dari penelitiannya di Kanada terhadap 92 perusahaan manufaktur diketahui

bahwa untuk mencapai kesuksesan, perusahaan yang berkompetensi pada

tingkat lingkungan kompetitif yang semakin meningkat, maka perusahaan

2.2.4. Pengertian Pengendalian Perilaku

Pengendalian perilaku adalah pengendalian yang berdasarkan

struktur otoritas, peraturan-peraturan formal serta prosedur standart

pengoperasian (Faisal dan Kusuma 2002 : 163).. Disini yang dimaksud

dengan perilaku adalah perilaku manajer. Perilaku manajer pada hakikatnya

bukanlah hal yang mudah untuk dipelajari, meskipun perilaku manusia

secara keseluruhan, karena perilaku manajer menyangkut pikiran,

kehendak, sikap dan faktor-faktor lain yang mempengaruhi dan kompleks

sifatnya serta sulit untuk diduga.

Pengendalian perilaku bertujuan untuk menjamin hasil yang ingin

dicapai meliputi aktivitas pengawasan, monitoring, dan aktivitas yang

sedang berjalan. Di mana aktivitas tersebut berperilaku sesuai dengan cara

yang dikehendaki, sehingga dalam suatu organisasi pengendalian perilaku

akan mempengaruhi terhadap kinerja organisasional

Menurut Swastha dan Handoko (1992:2) perilaku adalah sebagai

kegiatan-kegiatan individu yang secara langsung terlibat dalam membuat

suatu keputusan untuk melakukan suatu tindakan.

Ada dua element penting dari arti perilaku tersebut :

a. Proses pengambilan keputusan.

b. Kegiatan, fisik yang semuanya ini melibatkan barang-barang dan

2.2.4.1. Hubungan Sistem Pengendalian Perilaku dan Kinerja Manajerial

Menurut Swastha dan Handoko (1992:9) dapat dijelaskan bahwa

perilaku sebagai kegiatan-kegiatan individu yang secara langsung terlibat

dalam membuat suatu keputusan untuk melakukan suatu tindakan. Ada

dua element penting dari arti perilaku tersebut dalam kaitannya dengan

kinerja manajerial, yaitu : proses pengambilan keputusan oleh pihak

manajemen dan kegiatan fisik yang semua ini melibatkan individu dalam

menilai, mendapatkan, dan mempergunakan barang-barang dan jasa-jasa

ekonomis.

Berbagai contoh atribut sistem kontrol perilaku yang

dikembangkan oleh (Brownell, Vancili dan Ferrel,1991 dalam Faisal dan

Kusuma, 2002:168) yaitu adanya sebuah ukuran tertulis tidak mencakup

seluruh situasi untuk melakukan pekerjaan tertentu maka manajer

diharapkan membuat aturan informasi di dalam dirinya sendiri,

banyaknya aktivitas dalam perusahaan yang tidak tercakup dalam prosedur

formal atau tidak melakukan pekerjaan sesuai aturan tertulis hai ini

mengharapkan dapat meningkatkan kreativitas kinerja manajerial.

2.2.5. Pengertian Pengendalian Personal

Pengendalian personal adalah pengendalian yang berdasarkan pada

pembuatan kebijakan-kebijakan yang menyangkut sumber daya manusia

(Faisal dan Kusuma 2002 : 163). Kebijakan – kebijakan ini menyediakan

manajemen atau organisasi tersebut. Dengan adanya kebijakan yang baik

maka perusahaan dapat menghasilkan kinerja yang diharapkan. (Muslimin

2007 : 451)

Pengendalian professional merupakan pengendalian yang

didasarkan pada proses sosial dan self control. Jenis pengendalian ini

diperlukan oleh organisasi yang mempekerjakan personal yang menguasai

mekanisme yang memungkinkan mereka menerapkan keahlian yang

dimiliki dalam kondisi ketidakpastian. Mereka tidak hanya memiliki

pengetahuan dan pengalaman untuk melaksanakan tugas-tugas yang

kompleks, tetapi mereka juga sudah terbiasa bertindak secara independen

tanpa pengendalian formal administrative. Mereka dapat mencari dan

mengimplementasikan solusi yang diharapkan dari suatu permasalahan.

Perilaku professional diharapkan akan dikendalikan melalui proses self

control dan social control yang dilakukan oleh individu dalam kelompok

profesi tersebut.

Pengendalian diri (self control) yaitu setiap perilaku manusia yang

diupayakan untuk mempengaruhi perilaku orang lain agar tercipta

keteraturan sosial. Sedangkan usaha individu itu sendiri untuk

mengarahkan perilaku pribadinya sesuai dengan cita-cita, tujuan atau

nilai-nilai yang telah diputuskan oleh dirinya untuk dilaksanakan oleh diri

berdasarkan nilai-nilai dan tujuan yang ingin diwujudkan, yang sebenarnya

tidak berbeda banyak dengan tata nilai dan cita-cita kelompok individu

(kemampuan) anggota organisasi untuk menyelesaikan diri dengan norma

yang berlaku (Astrid 1989:150).

2.2.5.1. Hubungan Pengendalian Personal dengan Kinerja Manajerial

Dalam sistem pengendalian yang dilakukan oleh perusahaan harus

meliputi semua aspek, artinya efektivitas rancangan sistem kontrol baik

sistem kontrol akuntansi, personal dan perilaku yang ada dalam organisasi

tergantung pada konteks penggunaan sistem kontrol tersebut. Studi yang

dilakukan oleh Merchant (1984,1981), Macintosh (1981), Ansari (1977),

Mikntzberg (1975), Bruns dan Watershouse (1975) dan Antony (1965)

dalam Faisal dan Kusuma (2002) menunjukkan adanya hubungan antara

atribut perencanaan strategi dengan sistem kontrol personal dengan

menyatakan bahwa setiap organisasi akan memodifikasi rancangan sistem

kontrol personal tergantung pada konteks organisasi bersangkutan yang

pada akhirnya dapat meningkatkan kinerja manajerial. Contoh atribut

sistem kontrol personal adalah keterlibatan manajer dalam pembuatan

keputusan, adanya revisi atasan terhadap usulan manajer, seberapa besar

pengaruh personal yang tercermin dalam keputusan yang dibuat, seberapa

sering manajer menyampaikan laporan kepada lebih dari satu atasan dan

intensitas monitoring terhadap kinerja manajemen (Hage dan Aiken,

(1967) dalam Faisal dan Kusuma, 2002:168) dari contoh pengendalian

manajemen agar lebih memperhatikan sistem pengendalian personal

sehingga dapat meningkatkan kinerja manajerial dalam organisasi.

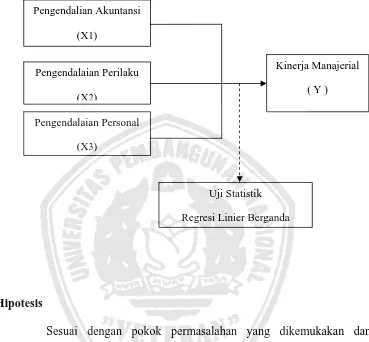

2.3. Kerangka Pikir

Sebelum menentukan kerangka pikir dalam penelitian ini, ada

beberapa premis yang dikemukakan oleh beberapa peneliti terdahulu yang

menjadi landasan pemikiran sementara dalam penelitian ini yaitu : Premis 1

Pengendalian akuntansi mempunyai pengaruh positif terhadap kinerja

manajerial, sedangkan pengendalian perilaku dan personal tidak

mempunyai pengaruh positif terhadap kinerja manajerial. Jadi

pengendalian perilaku dan personal tidak bisa diterapkan pada research

and development. (Faisal dan Kusuma, 2002). Premis 2

Adanya hubungan yang silmutan antara pengendalian akuntansi,

pengendalian perilaku, dan pengendalian personal terhadap peningkatan

Untuk lebih jelasnya diterangkan dengan diagram sebagai berikut :

Gambar 2.1 : Diagram Kerangka Pikir

2.4. Hipotesis

Sesuai dengan pokok permasalahan yang dikemukakan dan

landasan teori yang ada dapat ditentukan hipotesis sebagai berikut :

Diduga terdapat pengaruh positif antara pengendalian akuntansi,

pengendalian perilaku dan pengendalian personal terhadap kinerja

manajerial.

Pengendalian Akuntansi

(X1)

Pengendalaian Perilaku

(X2)

Pengendalaian Personal

(X3)

Kinerja Manajerial

( Y )

Uji Statistik

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tersebut. (Nazir, 1999 :

126). Definisi operasional dapat berbentuk definisi operasional yang dapat

diukur/definisi operasional eksperimental. Definisi operasional yang dapat

diukur memberikan gambaran bagaimana variabel tersebut diukur,

sedangkan definisi operasional eksperimental mendefinisikan variabel

dengan keterangan percobaan-percobaan yang dilakukan terhadap variabel

tersebut.

Variabel-variabel yang di gunakan dalam penelitian ini adalah :

a. Pengendalian akuntansi (X1)

Sebagai pengendalian yang berdasarkan pada angka-angka

akuntansi seperti anggaran, standard costing dan flexible

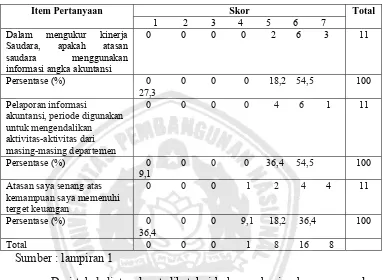

budgeting. Pengukuran indikator meliputi mengukur kinerja,

apakah atasan menggunakan informasi angka akuntansi, pelaporan

masing-masing departemen dan atasan senang atas kemampuan

manajer memenuhi target keuangan. (Faisal dan Indara, 2002).

Skala yang digunakan adalah skala interval dan teknik

pengukurannya menggunakan Semantic Deferential Scale, yang

mempunyai 7 (tujuh) poin dengan pola sebagai berikut :

b. Pengendalian Perilaku (X2)

Sebagai pengendalian yang didasarkan pada struktur otoritas,

peraturan-peraturan formal, prosedur standart pengoperasian.

Pengukuran indikator meliputi partisipasi dalam pembuatan

keputusan, hirarki wewenang dan formalisasi. (Faisal dan Indra,

2002).

Variabel Pengendalian Perilaku diukur dengan menggunakan

instrumen yang telah dikembangkan oleh Brownell dan Hirst,

Vancil, Ferrel dan Skineer, dalam Faisal dan Indra W.K. (2002).

Skala yang digunakan adalah skala interval dan teknik

pengukurannya menggunakan Semantic Deferential Scale, yang

mempunyai 7 (tujuh) poin dengan pola sebagai berikut :

c. Pengendalian Personal (X3)

Sebagai pengendalian yang berdasarkan pada pembuatan kebijakan

yang menyangkut sumberdaya manusia. Pengukuran indikator

meliputi kesesuaian pekerjaan denngan bidang keilmuan,

mengembangkan keilmuan, profesionalisme, pencapaian target

yang sesuai dengan norma-norma, nilai-nilai dan kode etik

profesinya. (Faisal dan Indra, 2002)

Variabel Pengendalian Personal diukur dengan menggunakan

instrumen yang telah dikembangkan oleh Ouchi (1977) dan

Govindraja & Fisher (1990) dalam Puspa (1999).

Skala yang digunakan adalah skala interval dan teknik

pengukurannya menggunakan Semantic Deferential Scale, yang

mempunyai 7 (tujuh) poin dengan pola sebagai berikut :

1 2 3 4 5 6 7

Tidak pernah Netral Sangat sering

d. Kinerja managerial (Y)

Sebagai evaluasi terhadap pekerjaan yang dilakukan lewat atasan

langsung, teman, dirinya sendiri dan bawahan. Instrumen yang

diperlukan untuk mengukur kinerja manajeral yaitu : pengaturan

staf, perencanaan, pengawasan, perwakilan presentasi, investigasi,

pengkoordinasian, negoisasi, evaluasi dan kinerja secara

Variabel Kinerja Managerial diukur dengan menggunakan

instrumen yang telah dikembangkan oleh Mahoney dkk (1963)

dalam Slamet Riyadi (2000).

3.1.2. Pengukuran Variabel

Dalam penelitian ini teknik pengukurannya menggunakan

Semantic Deferential Scale yang mempunyai 7 (tujuh) poin. Skala ini

dikembangkan oleh Osgood dan biasanya digunakan untuk mengukur

obyek – obyek yang bersifat psikologikal, sosial maupun fisik. Skala ini

tersusun dalam satu garis kontinum dengan jawaban sangat positif terletak

di sebelah kanan, jawaban sangat negatif terletak di sebelah kiri atau

sebaliknya.(Sumarsono 2004:25).

Skala pengukuran variabel yang digunakan adalah skala interval.

Skala interval adalah pengukuran yang menyatakan angka atau bilangan,

mengurutkan peringkat berdasarkan kualitas yang ditentukan. (Sumarsono,

2004:54).

1 2 3 4 5 6 7 Di bawah

rata-rata

3.2. Teknik Penentuan Sampel

3.2.1. Objek Penelitian

Obyek yang digunakan dalam penelitian ini adalah PT. Berkah

Delta Bahagia di Surabaya.

3.2.2. Populasi dan Sampel

a. Populasi

Populasi adalah sekelompok atau subyek yang memiliki ciri-ciri

atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok

objek atau subyek yang lain, dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian (Sumarsono 2004 : 44). Populasi yang

digunakan dalam penelitian ini adalah kepala bagian dan koordinator yang

keseluruhannya 11 orang.

b. Sampel

Menurut Sumarsono (2004 :44) sampel adalah bagian dari

sejumlah populasi, yang mempunyai ciri dan karakteristik yang sama

dengan populasi tersebut, karena itu sebuah sampel harus merupakan

representative dari sebuah populasi. Penentuan sampel dalam penelitian ini

menggunakan sampel jenuh karena jumlah sampel yang sedikit atau istilah

lain adalah sensus dimana semua anggota populasi dijadikan sampel

(Siagian dan Sugiarto,2009:9). Sampel yang diambil dalam penelitian ini

adalah semua anggota populasi yaitu sebanyak 11 orang manajer PT.

tingkat manajer bawah. Dengan alasan mereka dapat memberikan informasi

sesuai dengan tujuan dan masalah penelitian, yaitu mengenai kinerja

manajerial.

Berikut ini adalah nama-nama perusahaan yang dijadikan sampel

dalam penelitian ini:

1. Direktur Utama

2. Kepala Pemasaran

3. Kepala Keuangan dan Akuntansi

4. Kepala Gudang

5. Kepala Produksi

6. Kepala Bordir

7. Kepala Perancangan busana atau seragam

8. Kepala SDM

9. Kepala Penjahitan

10.Kepala Distributor

3.3. Teknik Pengumpulan Data

3.3.1. Sumber Data

Sumber data dalam peneitian ini diperoleh melalui jawaban

kuesioner dari para responden, yaitu manajer pada PT. Berkah Delta

Bahagia Surabaya.

3.3.2. Jenis Data

Mengutip pendapat Mc. Leod (Umar, 2002 :18) data adalah suatu

fakta atau angka yang secara relative belum dapat dimanfaatkan oleh

pemakai. Oleh karena itu, data harus ditransformasikan terlebih dahulu.

Menurut Umar, (2002 : 81 ), jenis data terdiri dari :

a. Data Primer

Data primer adalah data yang didapat dari sumber pertama (perusahaan)

yang diteliti, contoh : hasil wawancara, pengisian kuesioner, tahu bukti

transaksi. Data ini merupakan data mentah yang akan diproses atau

diolah untuk tujuan tertentu.

b. Data sekunder

Data sekunder adalah data primer yang telah diolah lebih lanjut. Data

ini disusun oleh pihak perusahaan yang berupa table, grafik, arsip,

dokumen seperti struktur organisasi perusahaan, sejarah perusahaan dan

3.3.3 Pengumpulan Data

a. Observasi langsung

Pengumpulan data dengan cara observasi langsung merupakan cara

pengambilan data dengan menggunakan mata tanpa ada pertolongan

alat lain untuk keperluan penelitian, misalnya melakukan eksperimen.

(Nazir, 1999 : 175 ).

b. Interview (wawancara)

Interview adalah proses memperoleh keterangan untuk tujuan penelitian

dengan cara tanya jawab dan bertatap muka secara langsung antara

pewawancara dengan yang diwawancarai (responden). (Nazir, 1999 :

194).

c. Kuesioner

Kuesioner adalah cara pengumpulan data dengan cara menyebarkan

daftar pertanyaan kepada responden, dengan harapan mereka akan

memberi responden atas daftar pertanyaan tersebut.(Umar, 2003 : 167 ).

3.4. Uji Kualitas Data

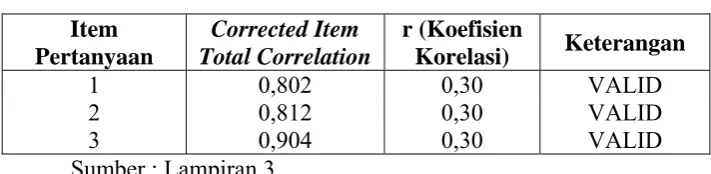

3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat

pengukur itu (kuesioner) mengukur apa yang diinginkan. Banyak hal

yang dapat mengurangi validitas data, diantaranya pewawancara dalam

kuesioner. Selain itu validitas data akan ditentukan oleh keadaan

responden sewaktu diwawancarai. Bila saat menjawab pertanyaan

ternyata responden merasa bebas tanpa rasa malu dan takut, maka data

yang diperoleh akan valid. (Umar, 2003 : 179 ).

Dasar pengambilan keputusan (Santosa, 2002 : 277 ) :

a. Jika r hasil positif, serta r hasil > r tabel, maka butir atau variabel tersebut

valid.

b. Jika r hasil tidak positif, serta r hasil > r tabel, maka butir atau variabel tersebut

tidak valid.

3.4.2. Uji Reliabilitas

Realibitas merupakan indeks yang menunjukkan sejauh mana suatu

alat ukur dapat dipercaya atau diandalkan. Dengan perkataan lain, hasil

pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih

terhadap obyek dan alat pengukuran yang sama (Sumarsono, 2004 : 34 ).

Pengujian reliabilitas pada penelitian ini dilakukan dengan cara melihat

hasil pada kolom alpha. Dasar pengambilan keputusan (Santoso,2002 : 280)

1. Jika r Alpha positif, serta r Alpha > r tabel, maka butir atau variabel

tersebut reliabel.

2. Jika r Alpha tidak positif, serta r Alpha > r tabel, maka butir atau variabel

3.5. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal, dapat dilakukan beberapa metode

diantaranya adalah Kolmogorov Smirnov dan metode Shapiro Wilk.

(Sumarsono, 2004 : 40 ).

Pedoman suatu data berdistribusi normal (Sumarsono, 2004 : 43 )

adalah :

Bila nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%,

maka distribusi adalah tidak normal.

Bila nilai signifikan (nilai probabilitasnya) lebih besar dari 5%,

maka distribusi adalah normal.

3.6. Uji Asumsi Klasik

3.6.1. Autokorelasi

Uji autokorelasi bertujuan untuk menentukan apakah dalam suatu

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t- 1 (sebelumnya). Jika terjadi

korelasi, maka terdapat autokorelasi.

Autokorelasi pada sebagian besar kasus ditemukan pada regresi

yang datanya time series atau berdasarkan waktu berkala seperti

mingguan, bulanan, dan tahunan. Dalam penelitian ini, uji autokorelasi

melainkan cross section sehingga untuk uji autokorelasi tidak perlu

dilakukan (Umar, 2002 : 157 ).

3.6.2. Multikolinieritas

Menurut Ghozali (2001 : 95), uji multikolinieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka

variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel

bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol.

Menurut Santoso (2002 : 206), model regresi bebas dari

multikolinieritas bila :

a. VIF disekitar angka 1 lebih kecil dari 10.

b. Mempunyai angka toleransi mendekati 1.

3.6.3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas.

Sedangkan jika berbeda disebut heteroskedastisitas (Ghozali, 2001 : 125).

Salah satu cara untuk mendeteksi ada atau tidak adanya