DAN PROFITABILITAS TERHADAP EARNING PER SHARE

PADA PERUSAHAAN REAL ESTATE AND PROPERTY

YANG GO PUBLIC TAHUN 2007-2010

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

PUTRI NUR FITRIANA 0912010109/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

DAN PROFITABILITAS TERHADAP EARNING PER SHARE PADA PERUSAHAAN REAL ESTATE AND PROPERTY

YANG GO PUBLIC TAHUN 2007-2010 DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

PUTRI NUR FITRIANA 0912010109/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” J AWA TIMUR

ANALISIS PENGARUH LIKUIDITAS, LEVERAGE, AKTIVITAS, DAN PROFITABILITAS TERHADAP EARNING PER SHARE

PADA PERUSAHAAN REAL ESTATE AND PROPERTY YANG GO PUBLIC TAHUN 2007-2010

DI BURSA EFEK INDONESIA

Yang diajukan :

PUTRI NUR FITRIANA 0912010109/FE/EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Dr. Eko Pur wanto, SE, MSi Tanggal : ... NIP. 195903291987031001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

ANALISIS PENGARUH LIKUIDITAS, LEVERAGE, AKTIVITAS, DAN PROFITABILITAS TERHADAP EARNING PER SHARE

PADA PERUSAHAAN REAL ESTATE AND PROPERTY YANG GO PUBLIC TAHUN 2007-2010

DI BURSA EFEK INDONESIA Disusun oleh :

PUTRI NUR FITRIANA 0912010109/FE/EM

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur Pada Tanggal : 03 Mei 2013

PEMBIMBING TIM PENGUJ I :

Ketua

Dr. Eko Pur wanto, SE, Msi Dr. Eko Purwanto, SE, Msi

Sekr etaris

Dr s. Ec. H. Supriyono, MM

Anggota

Dr s. Pandji Soegiono, MM

Mengetahui, Dekan Fakultas Ekonomi

Nya, tidak lupa pula Shalawat serta salam selalu tercurah bagi Rasulullah Muhammad SAW, sehingga menjadi suatu kebahagiaan tersendiri bagi penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Likuiditas, Leverage, Aktivitas, dan Pr ofitabilitas Ter hadap Earning Per Share Pada Perusahaan Real Estate and Pr operty Yang Go Public Tahun 2007-2010 Di Bur sa Efek Indonesia”.

Skripsi ini diajukan dalam rangka memenuhi salah satu syarat untuk menyelesaikan program gelar Sarjana Ekonomi Program Study Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan laporan ini, penulis telah mendapatkan banyak bantuan dan bimbingan dari berbagai pihak yang terkait, oleh karena itu pada kesempatan kali ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Study

5. Seluruh dosen dan staff dosen Jurusan Manajemen yang telah memberikan bekal dan ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Orang Tua dan keluarga penulis tercinta, mama dan papa (alm), mas dimas, mas doddy, mbak vika, mbak indah, yang selalu memberikan dukungan baik secara moril maupun materiil, serta doa yang selalu dipanjatkan sehingga skripsi ini dapat selesai dengan baik dan lancar. 7. Serta Hendy Achmad dan appLaus, dan juga teman-temanku sekalian yang

mendukung terselesaikannya skripsi ini.

Penulis sangat menyadari bahwa skripsi ini masih banyak kekurangan dan jauh dari kesempurnaan, baik dari materi yang dituliskan maupun teknik penyajiannya. Akan tetapi, penulis tetap berusaha terus belajar dari kesalahan. Oleh karena penulis sangat mengharapkan segala kritik dan sarannya yang bersifat membangun, sehingga skripsi ini dapat bermanfaat untuk semua orang yang membacanya.

Halaman HALAMAN J UDUL

LEMBAR PENGESAHAN DAN PERSETUJ UAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

ABSTRAK BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 15

2.2.1. Pasar Modal ... 15

2.2.1.1. Pelaku Pasar Modal ... 16

2.2.1.2. Fungsi Pasar Modal ... 16

2.2.1.3. Manfaat Pasar Modal... 17

2.2.2. Investasi ... 18

2.2.2.1. Tujuan Investasi ... 19

2.2.2.2. Resiko Investasi ... 19

2.2.3. Go Public ... 20

2.2.3.1. Manfaat Go Public ... 21

2.2.5.1. Tujuan Manajemen Keuangan ... 27

2.2.5.2. Fungsi Manajemen Keuangan... 28

2.2.6. Laporan Keuangan ... 29

2.2.6.1. Bentuk-bentuk Laporan Keuangan ... 30

2.2.6.2. Tujuan Laporan Keuangan ... 31

2.2.6.3. Pemakai Laporan Keuangan ... 32

2.2.7. Rasio Keuangan ... 35

2.2.7.1. Likuiditas ... 35

2.2.7.2. Leverage ... 36

2.2.7.3. Aktivitas... 38

2.2.7.4. Profitabilitas ... 39

2.2.8. Earning Per Share (EPS) ... 41

2.2.8.1. Faktor-faktor yang Mempengaruhi EPS ... 42

2.2.9. Pengaruh Antar Variabel ... 44

2.2.9.1. Pengaruh Likuiditas Terhadap EPS... 44

2.2.9.2. Pengaruh Leverage Terhadap EPS ... 45

2.2.9.3. Pengaruh Aktivitas Terhadap EPS ... 47

2.2.9.4. Pengaruh Profitabilitas Terhadap EPS ... 48

2.3. Kerangka Konseptual ... 49

2.4. Hipotesis ... 49

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 51

3.2. Teknik Penentuan Sampel... 52

3.2.1. Populasi ... 52

3.2.2. Sampel ... 53

3.4.1. Teknik Analisis ... 55

3.4.1.1. Uji Normalitas ... 56

3.4.1.2. Uji Asumsi Klasik ... 56

3.4.2. Uji Hipotesis ... 60

3.4.2.1. Uji Simultan (Uji F) ... 60

3.4.2.2. Uji Partial (Uji t) ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 63

4.1.1. Sejarah Singkat Bursa Efek Indonesia ... 63

4.1.1.1. Visi dan Misi Bursa Efek Indonesia ... 65

4.1.2. Perkembangan Persh. Real Estate&Property di Indonesia.... 66

4.1.3. Sejarah PT Bakrieland Develpoment Tbk ... 67

4.1.4. Sejarah PT Bumi Serpong Damai Tbk ... 67

4.1.5. Sejarah PT Ciputra Development Tbk ... 68

4.1.6. Sejarah PT Ciputra Surya Tbk ... 68

4.1.7. Sejarah PT Duta Anggada Realty Tbk ... 70

4.1.8. Sejarah PT Perdana Gapuraprima Tbk ... 70

4.1.9. Sejarah PT Ristia Bintang Mahkotasejati Tbk ... 71

4.1.10. Sejarah PT Summarecon Agung Tbk... 72

4.1.11. Sejarah PT Suryainti Permata Tbk ... 73

4.2. Deskripsi Hasil Penelitian ... 74

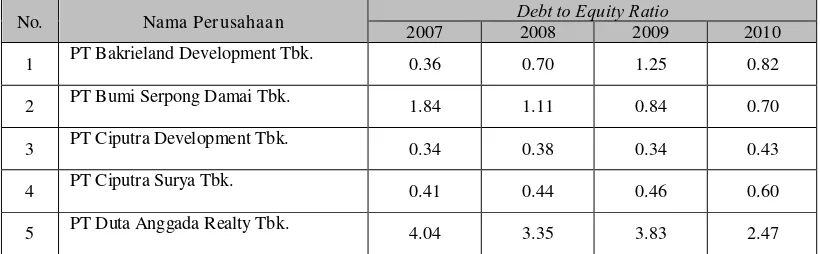

4.2.1. Likuiditas Real Estate and Property di BEI 2007-2010 ... 74

4.2.2. Leverage Real Estate and Property di BEI 2007-2010 ... 75

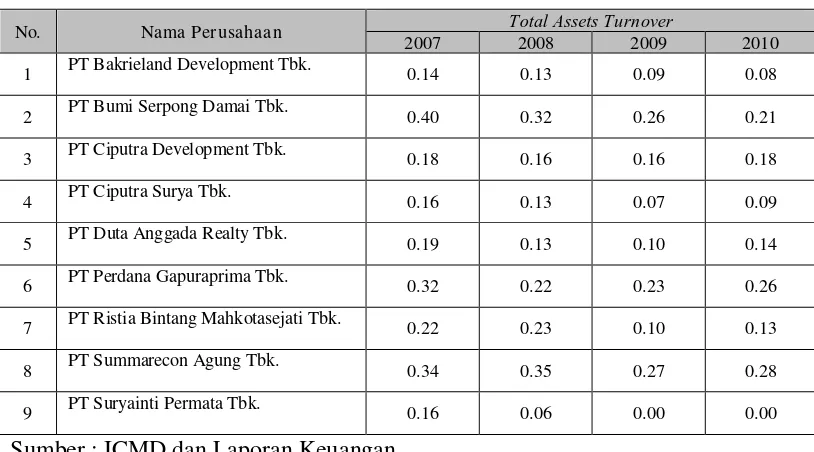

4.2.3. Aktivitas Real Estate and Property di BEI 2007-2010 ... 76

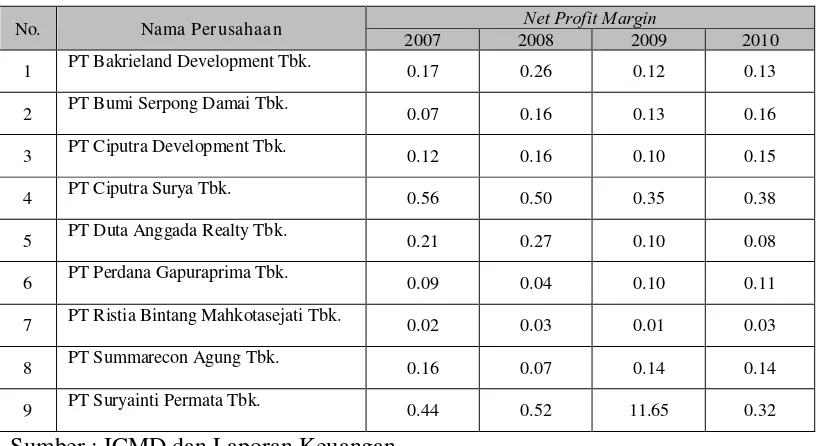

4.2.4. Profitabilitas Real Estate and Property di BEI 2007-2010 .... 77

4.3.4. Analisis Regresi Linier Berganda ... 87

4.3.4.1. Koefisien Determinasi Berganda (R2) ... 90

4.3.5. Uji F ... 91

4.3.6. Uji t ... 91

4.4. Pembahasan ... 92

4.4.1. Pengaruh Likuiditas Terhadap EPS ... 92

4.4.2. Pengaruh Leverage Terhadap EPS ... 93

4.4.3. Pengaruh Aktivitas Terhadap EPS ... 95

4.4.4. Pengaruh Profitabilitas Terhadap EPS ... 96

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 98

5.2. Saran ... 99

YANG GO PUBLIC TAHUN 2007-2010 dipublikasikan oleh tiap-tiap badan usaha, yang dapat digunakan sebagai pedoman bagi investor atau pemegang saham dalam melakukan pembelian saham, sebab earning

perusahaan merupakan salah satu aspek penting yang tidak boleh diabaikan oleh pihak manajemen, karena sangat menentukan kelangsungan hidup perusahaan. Di sini Earning Per Share (EPS) dijadikan indikator kinerja keuangan perusahaan. Sehingga fluktuasi EPS dapat digunakan sebagai cermin kesehatan perusahaan, sebagaimana terjadi pada beberapa perusahaan Real Estate and Property yang berpengaruh terhadap EPS dengan kecenderungan menurun. Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap EPS.

Populasi dalam penelitian ini adalah perusahaan Real Estate and Property yang go public di Bursa Efek Indonesia, dengan sampel sebanyak 9 perusahaan. Dengan teknik

purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden-responden berdasarkan criteria yang dimiliki oleh sampel. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2007-2010 yang diambil dari ICMD dan Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linier berganda dengan asumsi klasik menggunakan program spss.

Berdasarkan hasil penelitian yang telah dilakukan diperoleh persamaan Y = -42,138 + 1,496X1 + 3,411X2 + 155,214X3 + 160,847X4 + ei, yang menunjukkan bahwa (1)Likuiditas mempunyai pengaruh positif, tidak signifikan terhadap EPS, (2)Leverage mempunyai pengaruh positif, tidak signifikan terhadap EPS, (3)Aktivitas mempunyai pengaruh positif, signifikan terhadap EPS, (4)Profitabilitas mempunyai pengaruh positif, signifikan terhadap EPS.

1.1. Latar Belakang

Dalam masa pembangunan sekarang ini salah satu masalah pokok yang dihadapi adalah menjamin kesinambungan pembangunan nasional yaitu dengan mengusahakan tersedianya dana bagi pembiayaan pembangunan. Secara garis besar pembangunan nasional memang menghendaki tersedianya dana untuk pembangunan dalam jumlah yang memadai. Oleh karena itu harus diupayakan pengadakan sumber-sumber dana dalam negeri guna meningkatkan kemandirian suatu negara.

Berdasarkan atas pertimbangan di atas maka pasar modal merupakan salah satu pilihan yang cocok, sebab pasar modal merupakan suatu usaha ke arah penghimpun dana masyarakat untuk pembangunan sekaligus untuk memanfaatkan sumber-sumber tabungan masyarakat. Fungsi lain bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan rakyat. Dalam rangka mencapai tujuan tersebut pasar modal mempunyai peran yang cukup besar sebagai salah satu sumber pembiayaan bagi dunia usaha, di sisi lain juga merupakan tempat investasi bagi masyarakat, termasuk pemodal kecil dan menengah (Kasmir, 2010:62).

alokasi dana dari pihak yang memiliki surplus dana (investor) kepada pihak yang memerlukan dana (perusahaan). Kehadiran pasar modal di Indonesia semakin memberikan kesempatan luas bagi perusahaan untuk memperoleh dana dari masyarakat (Kasmir, 2010:61). Oleh karena itu dari tahun ke tahun pasar modal mengalami perkembangan yang pesat.

Dengan adanya peningkatan jumlah badan usaha di Bursa Efek Indonesia, maka hal ini akan berdampak pada makin banyaknya alternatif pilihan bagi para investor untuk melakukan investasi yang dapat memberikan keuntungan baginya. Keuntungan yang dapat diperoleh para investor untuk melakukan investasi tersebut seringkali disebut sebagai tingkat hasil saham, yang terdiri dari deviden dan capital gain. Adapun faktor-faktor yang harus dipertimbangkan oleh para investor berkaitan dengan tingkat hasil yang akan diterimanya, terbagi menjadi dua kelompok besar yaitu faktor-faktor internal badan usaha seperti laporan keuangan perusahaan yang terdiri dari neraca, laba/rugi, arus kas, dan faktor eksternal badan usaha, seperti kebijakan pemerintah, tingkat bunga deposito, nilai tukar valas, tingkat inflasi.

Demikian pentingnya informasi ini sampai diibaratkan bahwa pasar modal tanpa informasi adalah judi.

Adapun informasi yang dimaksud ialah informasi akuntansi (rasio keuangan) yang mengandung informasi fundamental yang tidak tercermin dalam harga saham. Faktor fundamental emiten tidak bisa diabaikan dalam mengukur kinerja perusahaan. Walaupun diakui bahwa faktor fundamental terkadang tak mampu terefleksikan pada kinerja perusahaan akibat dominannya faktor politik. Namun sesungguhnya, faktor fundamental akan tetap menjadi faktor inti bagi penilaian kinerja perusahaan. Beberapa hal yang perlu diperhatikan menyangkut faktor fundamental emiten itu antara lain adalah neraca, laporan laba/rugi, dan laporan arus kas (Roy Sembel, 2001:11). Instrumen lain yang perlu diperhatikan untuk mendukung penilaian kinerja perusahaan adalah peraturan, baik yang berlaku pada pasar modal dan industri yang bersangkutan, maupun peraturan pada perpajakan dan sektor terkait lainnya.

atas earning power perusahaan di masa yang akan datang. Earning (laba) dapat dilihat pada laporan keuangan yang diterbitkan dan dipublikasikan oleh tiap-tiap badan usaha, yang dapat digunakan sebagai pedoman bagi investor atau pemegang saham dalam melakukan pembelian saham. Investor atau pemegang saham dapat memperkirakan atau menghitung berapa banyak keuntungan atau laba per lembar yang akan diperolehnya berdasarkan informasi yang ada pada laporan keuangan, sehingga informasi laporan keuangan menjadi sangat penting karena memberikan gambaran mengenai posisi dan hasil usaha yang dicapai badan usaha serta memberikan informasi mengenai baik tidaknya kinerja keuangan badan usaha.

Dalam penelitian ini, Earning Per Share (EPS) dijadikan indikator kinerja keuangan perusahaan. Informasi laba akuntansi yang dalam hal ini diwakili oleh earnings per share menjadi penting bagi investor di pasar modal, karena merupakan indikator ringkas yang dapat mengkomunikasikan secara terpercaya tentang kinerja keuangan perusahaan. EPS berguna untuk mengukur pendapatan per lembar saham (Munawir, 2010:96).

yang dianalisis adalah tingkat aktivitas (produktivitas), tingkat likuiditas, tingkat leverage keuangan (Kasmir, 2010:106).

Penelitian ini secara khusus menekankan pada masalah pengaruh likuiditas, leverage, aktivitas, dan profitabilitas terhadap EPS pada perusahaan real estate and property di Bursa Efek Indonesia. Dalam menentukan likuiditas, leverage, aktivitas, dan profitabilitas suatu perusahaan yang diduga berpengaruh terhadap earning per share (EPS) perusahaan yang bersangkutan tidaklah mudah. Pengaruh likuiditas, leverage, aktivitas, dan profitabilitas terhadap EPS adalah suatu masalah yang menarik dan penting dari komunitas pelaporan keuangan. Adapun alasan dipilihnya perusahaan real estate and property sebagai obyek penelitian karena bisnis ini tidak akan pernah mati karena kebutuhan akan papan merupakan salah satu kebutuhan pokok manusia, dan setiap manusia berusaha untuk dapat memenuhinya. Selain itu kebutuhan ini akan terus meningkat khususnya di daerah perkotaan, hal ini disebabkan melonjaknya urbanisasi sebagai konsekuensi pesatnya pertumbuhan industri. Oleh karena itu investor yakin bahwa dana yang diinvestasikan dalam bentuk saham akan memperoleh laba sebesar-besarnya dengan risiko tertentu. Investor akan sangat senang apabila mendapatkan laba yang semakin tinggi dari waktu ke waktu.

30 PT Intiland Development Tbk. 7 5 8 34 Sumber : Indonesian Capital Market Directory

Apabila perusahaan mampu menjaga perolehan labanya akan membawa dampak pada nilai EPS perusahaan. Nilai EPS menjadi lebih terjamin besarnya sehingga investor tetap tertarik pada perusahaan. Hal ini menyebabkan perusahaan bisa tetap eksis menjalankan aktivitasnya dengan baik. Oleh karena itu nilai EPS sangat penting pada perusahaan real estate and property.

Berdasarkan uraian di atas, peneliti tertarik mengangkat topik tersebut ke dalam penelitian dengan judul ”ANALISIS PENGARUH LIKUIDITAS, LEVERAGE, AKTIVITAS, DAN PROFITABILITAS TERHADAP EARNING PER SHARE PADA PERUSAHAAN REAL ESTATE AND PROPERTY YANG GO PUBLIC TAHUN 2007 – 2010 DI BURSA EFEK INDONESIA”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini adalah :

a. Apakah likuiditas berpengaruh terhadap earning per share (EPS) pada perusahaan real estate and property yang go public di Bursa Efek Indonesia?

c. Apakah aktivitas berpengaruh terhadap earning per share (EPS) pada perusahaan real estate and property yang go public di Bursa Efek Indonesia?

d. Apakah profitabilitas berpengaruh terhadap earning per share (EPS) pada perusahaan real estate and property yang go public di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui pengaruh likuiditas terhadap earning per share (EPS) pada perusahaan real estate and property yang go public di Bursa Efek Indonesia.

b. Untuk mengetahui pengaruh leverage terhadap earning per share (EPS) pada perusahaan real estate and property yang go public di Bursa Efek Indonesia.

c. Untuk mengetahui pengaruh aktivitas terhadap earning per share (EPS) pada perusahaan real estate and property yang go public di Bursa Efek Indonesia.

d. Untuk mengetahui pengaruh profitabilitas terhadap earning per share (EPS) pada perusahaan real estate and property yang go public di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Untuk menambah wawasan ilmu bagi penulis dalam bidang manajemen keuangan, khususnya yang berkaitan tentang earning per share (EPS). b.Bagi manajemen perusahaan

Manajer perusahaan, khususnya manajer keuangan dapat melakukan evaluasi kinerja keuangan perusahaan. Dari evaluasi yang diperoleh, manajemen dapat mengetahui kinerja perusahaan dibandingkan dengan pesaing dalam industri yang sama sehingga manajer dapat melakukan antisipasi sejak dini.

c.Bagi investor

Penelitian ini akan menambah wawasan investor, baik investor dalam negeri maupun investor luar negeri dalam melakukan prediksi, perhitungan, dan memilih perusahaan mana yang dapat memberikan keuntungan baginya setelah investor tersebut menginvestasikan uangnya di pasar modal.

d.Bagi kreditor

e.Bagi pihak lain

2.1. Hasil Penelitian Terdahulu

Penelitian mengenai pengaruh rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap earning per share (EPS) pada perusahaan real estate and property yang go public di Bursa Efek Indonesia dalam proposal ini menggunakan acuan penelitian terdahulu yang dilakukan oleh :

a. Sutejo, Ubud Salim, dan Bambang Swasto (2009), dengan judul ”Analisis variabel yang mempengaruhi Earning Per Share pada industri food and baverage yang go public di Bursa Efek Jakarta”. Alat analisis yang digunakan adalah teknik analisis regresi berganda.

b. Penelitian selanjutnya dilakukan oleh Febru Winaro (2010), dengan judul ”Analisis variabel yang mempengaruhi Earning Per Share pada perusahaan manufaktur yang tercatat di Bursa Efek Jakarta”.

Teknik analisis yang digunakan adalah teknik analisis regresi linier berganda. Hasil dalam penelitian ini adalah 1)Secara simultan NS, DER, CR, ITO, TATO, NPM, dan BVG berpengaruh signifikan terhadap EPS sebelum krisis moneter, sedangkan secara partial yang berpengaruh signifikan adalah NS, TATO, NPM, dan BVG. 2) Secara simultan NS, DER, CR, ITO, TATO, NPM, dan BVG berpengaruh signifikan terhadap EPS pada masa krisis moneter, sedangkan secara partial yang berpengaruh signifikan adalah DER, NPM, dan BVG. 3)Secara simultan pada dua periode yang berbeda, menunjukkan tidak terdapat perbedaan pengaruh yang signifikan kekuatan prediksi variabel NS, DER, CR, ITO, TATO, NPM, dan BVG terhadap EPS.

Berdasarkan hasil penelitiannya diperoleh kesimpulan bahwa tingkat aktivitas memiliki pengaruh yang signifikan terhada EPS, sedangkan tingkat likuiditas dan leverage pengaruhnya tidak signifikan.

d. Dan kemudian penelitian yang dilakukan oleh Nur Fadjrih Asyik (2001), yang meneliti tentang pengaruh rasio keuangan dalam memprediksi laba (tahun 1995-1996). Pengujian dilakukan dengan menggunakan purposive sampling sebanyak 50 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta, dengan menganalisis 21 rasio keuangan (likuiditas, aktivitas atau produktivitas, leverage, profitabilitas, payout, dan arus kas operasi, investasi, pendanaan).

Hasil penelitian menunjukkan bahwa terbukti empat rasio keuangan signifikan dalam memprediksi laba yaitu payout ratio (dividend payout), aktivitas (total assets turnover), profitabilitas (profit margin), arus kas investasi.

minuman dari tahun 1998 sampai 2001, dan Nur Fadjrih Asyik (2001) dengan perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 1995-1996, sedangkan penelitian ini menggunakan sampel perusahaan real estate dan property yang terdaftar di BEI, periode penelitiannya tahun 2007 sampai 2010.

Adapun persamaan penelitian ini dengan penelitian Sutejo, Ubud Salim, dan Bambang Swasto (2009) dan Febru Winaro (2010) ialah sama-sama menggunakan EPS sebagai variabel terikat, dan variabel bebasnya terdiri dari tingkat likuiditas, leverage, aktivitas, dan profitabilitas, serta regresi linier berganda sebagai model analisisnya.

2.2. Landasan Teori 2.2.1. Pasar Modal

Pasar modal merupakan pasar bagi instrumen keuangan jangka panjang baik yang dikeluarkan oleh pemerintah maupun oleh perusahaan swasta seperti surat-surat berharga. Bentuk umum surat berharga yang diperjualbelikan di pasar modal adalah obligasi, saham preferen, dan saham biasa (Kasmir, 2010:61).

Untuk mendapatkan gambaran yang lebih jelas tentang pengertian pasar modal di sini dikemukakan definisi menurut Tandelilin (2010:26), bahwa pada dasarnya pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

2.2.1.1. Pelaku Pasar Modal

Menurut Tandelilin (2010:64), pelaku pasar modal adalah :

a. Emiten, yaitu perusahaan yang memperoleh dana melalui pasar modal dengan menerbitkan saham atau obligasi dan menjualnya secara umum kepada masyarakat.

b. Pemodal (investor), ditinjau dari tujuan mereka, pemodal dapat dikelompokkan menjadi empat kelompok, yaitu :

1) Kelompok bertujuan memperoleh modal. 2) Kelompok bertujuan berdagang.

3) Kelompok bertujuan memiliki perusahaan. 4) Kelompok spekulan.

c. Lembaga penunjang, lembaga penunjang pasar modal antara lain, penjamin emisi (underwriter), penanggung, wali amanat, perusahaan pengelola, dan kantor (biro) administrasi efek.

2.2.1.2. Fungsi Pasar Modal

Fungsi dari pasar modal atau bursa efek (Tandelilin, 2010:26), adalah : a. Menciptakan pasar secara terus menerus bagi efek yang ditawarkan

b. Menciptakan harga yang wajar bagi efek yang bersangkutan melalui mekanisme pasar.

c. Membantu pembelajaran (pemenuhan dana) dunia usaha melalui penghimpunan dana masyarakat.

d. Menghimpun proses perluasan partisipasi masyarakat dalam kepemilikan saham-saham perusahaan.

2.2.1.3. Manfaat Pasar Modal

Pasar modal memiliki peran sentral bagi perekonomian, bahkan maju tidaknya ekonomi suatu negara dapat diukur dari maju tidaknya pasar modal di negara tersebut, apakah pasar modal telah tumbuh menjadi leading indicator bagi ekonomi suatu negara. Menurut Tandelilin (2010:27), beberapa manfaat keberadaan pasar modal antara lain :

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

e. Penyebaran kepemilikan, keterbukaan, dan profesionalisme, menciptakan iklim berusaha yang sehat.

2.2.2. Investasi

Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang. Pada umumnya investasi dibedakan menjadi dua, yaitu : investasi pada financial assets dan investasi pada real assets. Investasi pada financial assets dilakukan di pasar uang, mislanya berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan lainnya. Atau dilakukan di pasar modal misalnya berupa saham, obligasi, waran, opsi, dan lainnya. Sedangkan investasi pada real assets diwujudkan dalam bentuk pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, dan lainnya (Abdul Halim, 2003:2).

Menurut Lukviarman (2006:185) investasi adalah suatu pengorbanan dari beberapa nilai sekarang (certain present value) untuk menilai masa datang (future value) yang belum bisa dijamin kepastiannya (possible ancertain).

Sedangkan menurut Haming dan Basalamah (2003:3) investasi yaitu keputusan mengeluarkan dana pada saat sekarang untuk membeli aktiva riil (tanah, rumah, mobil, dsb) atau aktiva keuangan (saham, obligasi, reksadana, wesel, dsb) dengan tujuan untuk mendapatkan penghasilan yang lebih besar dimasa yang akan datang.

konsep nilai waktu dari uang (the time value of money concept) yang melibatkan unsur ketidakpastian.

2.2.2.1. Tujuan Investasi

Tujuan investasi pada saham menurut Sunariyah (2004:48-49), yaitu : a. Mendapatkan dividen

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam rapat umum pemegang saham.

b. Mendapatkan capital gain

Capital gain merupakan selisih antara harga beli dan harga jual suatu saham.

2.2.2.2. Resiko Investasi

Resiko investasi menurut Sunariyah (2004:49-50), yaitu : a. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan.

b. Capital loss

c. Perusahaan bangkrut atau dilikuidasi

Jika suatu perusahaan bangkrut maka tentu saja akan berdampak secara langsung kepada saham perusahaan tersebut. Sesuai dengan peraturan jika suatu perusahaan bangkrut atau dilikuidasi maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau didelist. d. Saham didelist dari bursa (delisting)

Resiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan dikeluarkan dari pencatatan bursa efek atau didelist. Suatu saham perusahaan didelist dari bursa umumnya karena kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun dan berbagai kondisi lain sesuai peraturan pencatatan bursa efek.

2.2.3. Go Public

Penawaran umum atau sering pula disebut go public menurut Darmadji & Fakhruddin (2006:40) adalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten (perusahaan yang akan go public) untuk menjual saham atau efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU pasar modal dan peraturan pelaksanaannya.

a. Periode pasar perdana yaitu ketika efek ditawarkan kepada pemodal oleh penjamin emisi melalui agen penjual yang ditunjuk.

Perusahaan yang ingin go public harus diseleksi terlebih dahulu, perusahaan harus memenuhi persyaratan untuk mendapat ijin penerbitan saham, yaitu :

a. Badan hukum harus berbentuk Perseroan Terbatas (PT) b. Berkedudukan di Indonesia

c. Mempunyai modal sekurang-kurangnya Rp 100 juta dan telah disetor sekurang-kurangnya Rp 25 juta.

d. Dalam dua tahun buku terakhir secara berturut-turut memperoleh laba dengan ketentuan perbandingan laba bersih tahun terakhir dan modal sendiri sekurang-kurangnya 10%.

e. Laporan keuangan telah diperiksa oleh akuntan public untuk dua tahun buku terakhir dengan pernyataan pendapat setuju (unqualified opinion).

2.2.3.1. Manfaat Go Public

Menurut Tandelilin (2010:37), ada beberapa manfaat go public, yaitu : a. Biaya go public relatif murah

b. Pembagian dividen berdasarkan keuntungan

c. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu perusahaan untuk meningkatkan profesionalisme.

2.2.4. Saham

Menurut Darmadji dan Fakhruddin (2006:5), definisi saham adalah sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan. Wujud saham adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun instansi dalam suatu perusahaan. Apabila seseorang investor membeli saham, maka ia akan menjadi pemilik atau disebut sebagai pemegang saham perusahaan tersebut (Anoraga dan Pakarti, 2003:58).

2.2.4.1. Faktor-faktor yang Mempengar uhi Harga Saham

Menurut Weston dan Brigham (2006:26), faktor-faktor yang mempengaruhi harga saham adalah :

a. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

b. Tingkat bunga

1) Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan.

2) Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

c. Jumlah kas deviden yang diberikan

Kebijakkan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

d. Jumlah laba yang didapat perusahaan

e. Tingkat rasio dan pengembalian

Apabila tingkat rasio dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi risiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

2.2.4.2. J enis-jenis Saham

Menurut Darmadji dan Fakhruddin (2006:6), saham merupakan surat berharga yang paling popular dan dikenal luas oleh masyarakat. Ada beberapa sudut pandang yang membedakan saham, yaitu :

a. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas :

1) Saham biasa (common stock)

Merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian deviden, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2) Saham preferen (preferend stock)

Merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga tidak mendatangkan hasil seperti yang dikehendaki investor.

Artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahkan dari satu investor ke investor lainnya.

2) Saham atas nama (registered stocks)

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

2.2.4.3. Analisis Penilaian Saham

Perlunya investor melakukan analisis terhadap suatu efek atau sekelompok efek yaitu untuk mengidentifikasi efek yang salah harga (mispriced), antara harganya terlalu tinggi atau terlalu rendah (Abdul Halim, 2003:2). Sehingga terdapat dua pendekatan yang dapat dipergunakan, yaitu :

a. Pendekatan fundamental

Pendekatan ini didasarkan pada informasi-informasi yang diterbitkan oleh emiten maupun oleh administrator bursa efek (Abdul Halim, 2003:3). Analisis ini dimulai dari siklus usaha perusahaan secara umum, selanjutnya ke sektor industrinya, akhirnya dilakukan evaluasi terhadap kinerjanya dan saham yang diterbitkannya.

1) Pendekatan dividen

pendapatan saat ini dan masa mendatang. Dalam pendekatan ini harga saham dapat diketahui dengan mempresent-valuekan dari proyeksi dividen yang akan diterima investor.

2) Pendekatan Price Earning Ratio

Pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. Rasio ini juga menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan. b. Pendekatan teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Dengan analisis ini para analis memperkirakan pergeseran supply dan demand dalam jangka pendek, serta mereka berusaha untuk cenderung mengabaikan risiko dan pertumbuhan earning dalam menentukan barometer dari supply dan demand (Abdul Halim, 2003:3).

2.2.5. Manajemen Keuangan

pasar, dan instrumen yang terlibat dengan masalah transfer uang di antara individu, bisnis, dan pemerintah (Kasmir, 2010:5-7).

Dari pengertian di atas dapat disimpulkan bahwa aktivitas manajemen keuangan berkaitan erat dengan pengelolaan keuangan perusahaan, termasuk lembaga yang berhubungan erat dengan sumber pendanaan dan investasi keuangan perusahaan serta instrumen keuangan. 2.2.5.1. Tujuan Manajemen Keuangan

Tujuan manajemen keuangan adalah memaksimumkan kemakmuran pemegang saham atau memaksimumkan nilai perusahaan, bukan memaksimumkan profit. Arti memaksimumkan profit, berarti mengabaikan tanggung jawab sosial, mengabaikan risiko, dan berorientasi jangka pendek (Kasmir, 2010:13). Sedangkan arti memaksimumkan kemakmuran pemegang saham atau nilai perusahaan sebagai berikut : a. Berarti memaksimumkan nilai sekarang (present value) semua

keuntungan di masa datang yang akan diterima oleh pemilik perusahaan.

b. Berarti lebih menekankan pada aliran hasil bukan sekedar laba bersih dalam pengertian akuntansi.

berkaitan dengan perusahaan. Memaksimumkan kemakmuran pemegang saham/pemilik perusahaan tidak mengingkari adanya social objectives dan kewajiban sosial (Kasmir, 2010:14).

2.2.5.2. Fungsi Manajemen Keuangan

Fungsi utama manajer keuangan adalah merencanakan, mencari, dan memanfaatkan dana untuk memaksimalkan nilai perusahaan, atau dengan kata lain aktivitasnya berhubungan dengan keputusan tentang pilihan sumber dan alokasi dana (Kasmir, 2010:16). Fungsi manajemen keuangan sendiri antara lain sebagai berikut :

a. Perencanaan keuangan, membuat rencana pemasukan dan pengeluaraan serta kegiatan-kegiatan lainnya untuk periode tertentu. b. Penganggaran keuangan, tindak lanjut dari perencanaan keuangan

dengan membuat detail pengeluaran dan pemasukan.

c. Pengelolaan keuangan, menggunakan dana perusahaan untuk memaksimalkan dana yang ada dengan berbagai cara.

d. Pencarian keuangan, mencari dan mengeksploitasi sumber dana yang ada untuk operasional kegiatan perusahaan.

e. Penyimpanan keuangan, mengumpulkan danaperusahaanserta menyimpan dan mengamankan dana tersebut.

f. Pengendalian keuangan, melakukan evaluasi serta perbaikan atas keuangan dan sistem keuangan padaperusahaan.

2.2.6. Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir, 2010:2).

Salah satu informasi yang bisa digunakan investor dalam menilai suatu perusahaan adalah laporan keuangan. Laporan ini merupakan informasi akuntansi yang menggambarkan seberapa besar kekayaan perusahaan, seberapa besar penghasilan yang diperoleh perusahaan serta transaksi-transaksi ekonomi apa saja yang telah dilakukan perusahaan yang bisa mempengaruhi kekayaan dan penghasilan perusahaan.

Laporan keuangan sangat berguna bagi investor untuk menentukan keputusan investasi yang terbaik dan menguntungkan. Berdasarkan analisis terhadap informasi laporan keuangan, investor bisa mengetahui perbandingan antara nilai instrinsik saham perusahaan dibanding harga saham perusahaan yang bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa membuat keputusan apakah membeli saham atau menjual saham bersangkutan (Tandelilin, 2010:233).

sehingga mereka harus melakukan prediksi agar dapat mengambil keputusan dengan tepat. Laporan keuangan sebagai cermin kondisi keuangan perusahaan pada masa lalu yang dapat menjadi dasar untuk memprediksi kemampuan atau menilai prestasi perusahaan di masa mendatang, maka diharapkan komponen laporan keuangan dapat dipakai atau memiliki kemampuan untuk memprediksi sesuai dengan tujuannya. 2.2.6.1. Bentuk-Bentuk Laporan Keuangan

Menurut Kasmir (2010:28-30), bentuk-bentuk laporan keuangan ada tiga, yaitu :

a. Neraca

Neraca digunakan untuk menggambarkan kondisi keuangan perusahaan. Neraca bisa digambarkan sebagai potret kondisi keuangan suatu perusahaan pada suatu waktu tertentu, yang meliputi aset (sumber daya) perusahaan dan klaim atas aset tersebut (meliputi hutang dan modal sendiri). Aset perusahaan menunjukkan keputusan penggunaan dana atau keputusan investasi pada masa lalu, sedangkan klaim perusahaan menunjukkan sumber dana tersebut atau keputusan pendanaan pada masa lalu. Dana diperoleh dari pinjaman (hutang) dan dari penyertaan pemilik perusahaan (modal).

Neraca terdiri atas dua sisi, yaitu :

lancar, investasi, aktiva tetap, aktiva tidak berwujud, dan aktiva lain-lain.

2) Pasiva, yang menunjukkan dari mana dana untuk memperoleh aktiva tersebut. Komponen pasiva dalam neraca terdiri dari : kewajiban jangka pendek, kewjiban jangka panjang, dan ekuitas. b. Laporan laba-rugi

Merupakan laporan prestasi perusahaan selama jangka waktu tertentu. Tujuan dari laporan laba rugi adalah melaporkan kemampuan perusahaan sebenarnya untuk memperoleh untung. Kemampuan perusahaan terutama dilihat dari kemampuan perusahaan memperoleh laba dari operasinya.

c. Laporan aliran kas

Laporan ini menyajikan informasi aliran kas masuk atau keluar bersih pada suatu periode, hasil dari ketiga kegiatan pokok perusahaan yaitu operasi, investasi, dan pendanaan. Aliran kas diperlukan terutama untuk mengetahui kemampuan perusahaan yang sebenarnya dalam memenuhi kewajiban-kewajibannya.

2.2.5.2. Tujuan Laporan Keuangan

dijabarkan lebih lanjut bahwa laporan keuangan bertujuan untuk menyajikan :

a. Informasi bagi manajemen untuk membuat keputusan terbaik menurut kepentingan pemilik.

b. Informasi bagi pemilik untuk memprediksi prestasi manajemen dalam mengolah perusahaan.

c. Informasi lain yang memberikan penjelasan dan interpretasi laporan untuk membantu pemakai agar mengerti tentang informasi keuangan yang disajikan.

2.2.5.3. Pemakai Laporan Keuangan

Pemakai laporan keuangan dapat dikelompokkan ke dalam dua kelompok, yang pertama, pihak luar atau ekstern perusahaan yaitu investor, calon investor, kreditor, calon kreditor, dan pemerintah. Kelompok yang kedua adalah yang disebut pihak intern perusahaan yaitu manajemen. Cara yang dapat digunakan untuk mendukung prediksi atau perkiraan tersebut adalah dengan menganalisis laporan keuangan perusahaan.

Menurut Kasmir (2010:18), pihak-pihak yang berkepentingan terhadap analisis keuangan ini adalah :

a. Kreditur jangka pendek

b. Kreditur jangka panjang

Kreditur jangka panjang berkepentingan atas profitabilitas dan likuiditas perusahaan. Para kreditur menginginkan mendapat informasi sampai sejauh mana perusahaan mendapat laba, sehingga perusahaan mampu membayar bunga dari uang yang dipinjamnya dan sampai sejauh mana perusahaan mampu melunasi hutang jangka panjang apabila sudah sampai masa pelunasannya.

c. Pemegang saham atau investor

Pemegang saham berkepentingan atas profitabilitas perusahaan yaitu sampai sejauh mana perusahaan mampu membayar dividen terutama dividen kas.

d. Pengelola

Pengelola atau manajemen berkepentingan atas informasi-informasi yang disajikan dari hasil analisis guna pengambilan keputusan yang berkaitan dengan pengelolaan perusahaan yang mendasarkan pada data keuangan masa lalu untuk memperkirakan kemungkinan yang terjadi di masa mendatang.

e. Pemerintah

2.2.7. Rasio Keuangan

Dari laporan keuangan perusahan tersebut dapat diperoleh informasi tentang posisi keuangan, kinerja perusahaan, aliran kas perusahaan, dan informasi lain yang berkaitan dengan laporan keuangan. Oleh karena itu, analisis laporan keuangan sangat dibutuhkan untuk memahami informasi laporan keuangan.

Dalam konteks manajemen keuangan, analisis tersebut dikenal sebagai analisis rasio atau analisis rasio keuangan. Jadi analisis sejumlah rasio keuangan dapat didesain untuk menunjukkan hubungan antara perhitungan-perhitungan dalam laporan keuangan (Munawir, 2010:64).

Seiring dengan meningkatnya jumlah perusahaan yang menjual surat berharga di pasar modal, laporan keuangan menjadi semakin diperlukan. Menganalisis laporan keuangan dengan menggunakan rasio keuangan perusahaan, merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil operasi suatu perusahaan. Dengan analisis keuangan ini dapat diketahui kekuatan serta kelemahan yang dimiliki oleh seorang business enterprise. Angka-angka rasio tersebut dapat memberikan indikasi apakah perusahaan memiliki jumlah aktiva yang cukup untuk memenuhi kewajiban finansialnya, efisiensi manajemen, struktur modal yang sehat sehingga membantu pengguna dalam proses pembuatan keputusan (Munawir, 2010:67).

menjadi empat kategori yaitu tingkat likuiditas, tingkat leverage, tingkat aktivitas, dan tingkat keuntungan. Selanjutnya Kasmir (2010:106) menyatakan bahwa rasio keuangan dapat dikelompokkan ke dalam empat kategori yaitu tingkat likuiditas, tingkat efisiensi, tingkat leverage, dan profitabilitas. Jadi, analisis rasio keuangan secara umum dapat dikelompokkan menjadi empat, yaitu tingkat profitabilitas, tingkat aktivitas (efisiensi), tingkat likuiditas, dan tingkat leverage keuangan. 2.2.7.1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi.

a. Rasio Lancar (Current Ratio)

Rasio lancar adalah rasio yang paling sering membandingkan antara aktiva lancar yang dimiliki perusahaan dengan hutang jangka pendek. Aktiva lancar di sini meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang harus dibayar. Current Ratio dapat dihitung dengan rumus sebagai berikut (Darsono & Ashari, 2005:52) :

CR =

b. Rasio Cepat (Quick Ratio)

likuid yang paling cepat yang bisa dipergunakan untuk melunasi hutang lancar (Darsono & Ashari, 2005:52).

QR =

c. Cast Ratio (CR)

Cash Ratio adalah merupakan rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar (Darsono & Ashari, 2005:53).

CR =

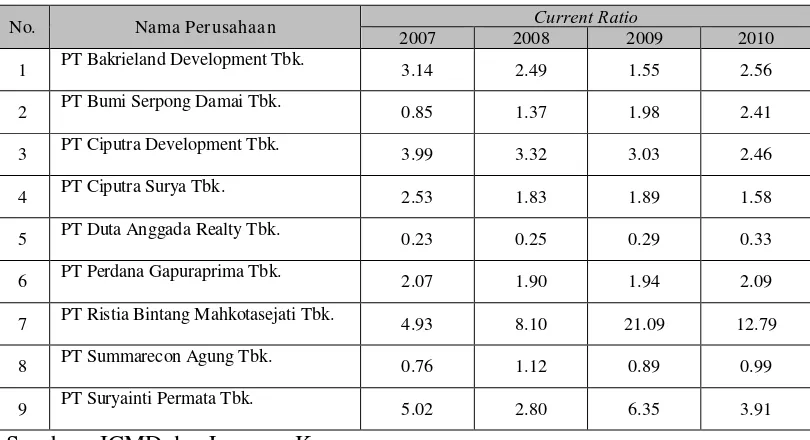

Dalam penelitian ini jenis rasio likuiditas yang digunakan adalah Current Ratio (CR). CR ini paling umum digunakan untuk menganalisis posisi keuangan jangka pendek (tingkat likuiditas) suatu perusahaan. CR paling lazim digunakan, karena menunjukkan tingkat keamanan kreditor jangka pendek (Munawir, 2010:72).

2.2.7.2. Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang.

a. Debt Ratio (DR)

Debt Ratio adalah rasio yang digunakan untuk mengukur seberapa besar aktiva perusahaan yang dibiayai oleh kreditur (Darsono & Ashari, 2005:54).

b. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk mengukur seberapa besar perusahaan dibelanjai oleh pihak kreditur (Darsono & Ashari, 2005:54-55).

DER =

c. Time Interest Earned Ratio (TIER)

Yaitu rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya atau mengukur berapa kali besarnya laba bisa menutup beban bunganya (Darsono & Ashari, 2005:55).

TIER =

Dalam penelitian ini jenis rasio leverage yang digunakan adalah Debt to Equity Ratio (DER). DER ini dapat digunakan oleh investor untuk mengukur leverage keuangan perusahaan, yang merupakan hubungan antara hutang perusahaan dengan modal sendiri. DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang (Munawir, 2010:75).

2.2.7.3. Rasio Aktivitas

aktiva. Artinya sejauh mana sumber daya organisasi telah dimanfaatkan secara optimal.

a. Receivable Turn Over (RTO)

Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki (Darsono & Ashari, 2005:59).

RTO =

b. Rata-rata Penerimaan Piutang (RPP)

Rasio ini dapat digunakan untuk melihat dalam jangka waktu berapa hari piutang akan bisa diubah menjadi kas atau ditagih (Darsono & Ashari, 2005:59).

RPP =

c. Inventory Turnover Ratio (ITO)

Perusahaan yang perputaran persediaannya semakin tinggi menunjukkan efisiensi (Darsono & Ashari, 2005:60).

ITO =

d. Total Assets Turnover (TATO)

Menunjukkan bagaimana efektivitas perusahaan menggunakan seluruh aktiva untuk menciptakan penjualan dan mendapatkan laba (Darsono & Ashari, 2005:60).

Dalam penelitian ini jenis rasio aktivitas yang digunakan adalah Total Assets Turnover (TATO). Rasio ini adalah ukuran ikhtiar yang baik tentang efisiensi investasi dalam seluruh kategori aktiva. TATO mengukur sejauh mana perusahaan mampu mengelola semua aktiva yang dimilikinya dengan menghasilkan penjualan. Semakin besar rasio ini, semakin baik bagi perusahaan sebab hal ini menunjukkan bahwa perusahaan yang bersangkutan mampu mengelola semua aktivanya dengan sangat baik dalam menghasilkan penjualan (Munawir, 2010:78).

2.2.7.4. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektifitas perusahaan dalam mendapatkan keuntungan.

a. Net Profit Margin (NPM)

Net Profit Margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai (Darsono & Ashari, 2005:56).

NPM=

b. Gross Profit Margin (GPM)

Gross Profit Margin adalah rasio yang mengukur tingkat laba kotor dibanding dengan volume penjualan (Darsono & Ashari, 2005:56).

c. Return On Asset (ROA)

Return On Asset juga disebut sebagai rentabilitas ekonomis, merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki (Darsono & Ashari, 2005:57).

ROA=

d. Return On Equity (ROE)

Return On Equity merupakan kemampuan perusahaan untuk menghasilkan keuntungan dengan modal sendiri yang dimiliki (Darsono & Ashari, 2005:57).

ROE=

e. Return On Investment (ROI)

Return On Equity merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT (Darsono & Ashari, 2005:58).

ROI=

2.2.8. Earning Per Share (EPS)

Laba per lembar saham akan diikuti secara erat oleh peserta saham, karena besarnya laba per lembar saham dari suatu perusahaan merupakan cerminan dari nilai perusahaan. Menurut Darsono & Ashari (2005:57-58), EPS merupakan alat analisis yang dipakai untuk melihat keuntungan dengan dasar saham, yang dicari dengan laba bersih dibagi saham yang beredar. EPS ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham. Hal ini menjelaskan bagaimana kinerja suatu perusahaan jika dikaitkan dengan bagaimana proses dari pendanaan perusahaan itu menghasilkan laba. Menurut Fabozzi (2001:861) yang dialihbahasakan oleh Tim Penerjemah Salemba Empat bahwa “Earning per share adalah perbandingan antara laba yang tersedia bagi pemegang saham biasa (laba setelah pajak dikurangi dividen saham preferen) dengan rata-rata tertimbang jumlah saham yang beredar selama periode perhitungan yang dilakukan”. Dengan demikian, EPS merupakan besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu. Berdasarkan apa yang dijelaskan oleh Darsono & Ashari mengenai earning per share, maka Peneliti menggunakan rumus sebagai berikut untuk menentukan besarnya EPS.

EPS =

angka pembilangnya, dimana jika Net Income After Tax (Laba Bersih Setelah Pajak) semakin besar maka besaran EPS nya juga akan besar. Faktor kedua yang menentukan besarnya tingkat EPS adalah jumlah saham beredar (Number Of Share Outstanding) yang fungsinya sebagai angka penyebut dalam rumus tersebut, dimana semakin banyak perusahaan menggunakan dana dari penambahan jumlah saham beredar, maka akan semakin memperkecil besarnya tingkat EPS yang diperoleh.

2.2.8.1. Faktor – faktor yang Mempengar uhi Earning Per Share (EPS)

Dalam menentukan sumber dana untuk menjalankan perusahaan, manajemen dituntut untuk mempertimbangkan kemungkinan perubahan dalam struktur modal yang mampu memaksimumkan harga saham perusahaannya. Adapun faktor-faktor yang dapat mempengaruhi Earning Per Share adalah :

1) Penggunaan hutang

faktor yang mempengaruhi tingkat besaran EPS. Selain itu, seperti yang dikemukakan oleh Wild et al (2008:213) bahwa “motivasi utama perusahaan memperoleh pendanaan usaha melalui utang adalah potensi biaya yang lebih rendah. Dari sudut pandang pemegang saham, utang lebih murah dibandingkan dengan pendanaan ekuitas”. Pendapat tersebut didasarkan oleh karena bunga sebagian besar jumlahnya tetap, dan jika bunga lebih kecil dari pengembalian yang diperoleh dari pendanaan utang, selisih lebih atas pengembalian akan menjadi keuntungan bagi investor ekuitas. Selain itu, karena bunga merupakan beban yang dapat mengurangi pajak sedangkan dividen tidak, dampaknya adalah besarnya pajak yang ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan utang dalam struktur modal perusahaan sehingga pada akhirnya adalah terjadi kenaikan pada EPS.

2) Tingkat laba bersih sebelum bunga dan pajak (EBIT)

bunga dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar saham.

2.2.9. Pengaruh Antar Variabel

2.2.9.1. Pengaruh Likuiditas Ter hadap Earning Per Share (EPS)

Kemampuan likuiditas keuangan antar perusahaan cenderung berbeda antara satu industri dan industri lainnya. Kriteria perusahaan yang mempunyai posisi keuangan kuat adalah mampu memenuhi kewajiban keuangan kepada pihak luar secara tepat waktu, mampu menjaga kondisi modal kerja yang cukup, mampu membayar bunga dan kewajiban dividen yang harus dibayarkan, dan menjaga posisi kredit utang yang aman. Semakin tinggi angka likuiditas, akan semakin baik bagi investor, perusahaan yang diminati investor adalah perusahaan yang mempunyai likuiditas cukup tinggi (Rahardjo, 2001: 20). Pada rasio likuiditas indikator yang digunakan adalah Current Ratio. Semakin baik current ratio nya maka akan semakin likuid perusahaan tersebut, sehingga dapat meningkatkan minat masyarakat untuk berinvestasi pada perusahaan tersebut. Hal ini akan berdampak positif pada Earning Per Share. Jadi, Current Ratio diperkirakan berpengaruh positif terhadap Earning Per Share, artinya ketika Current Ratio mengalami kenaikan, diikuti dengan kenaikan Earning Per Share.

menunjukkan bahwa rasio likuiditas tidak memiliki pengaruh yang signifikan terhadap EPS.

Hasil penelitian di atas juga diperkuat oleh Nur Fadjrih Asyik (2001) yang meneliti pengaruh rasio likuiditas terhadap laba pada perusahaan manufaktur. Hasil penelitiannya menemukan bahwa rasio likuiditas tidak memiliki pengaruh yang signifikan terhadap EPS.

2.2.9.2. Pengaruh Leverage Terhadap Earning Per Share (EPS)

sumber daya di luar ekuitas, sehingga jumlah aset secara keseluruhan menjadi lebih besar bila dibandingkan pendanaan aset tanpa pinjaman.

Jadi bila perusahaan ingin memanfaatkan tambahan sumber dana melalui hutang, manajemen perlu mengetahui apakah profit yang diperoleh lebih besar dari beban hutang yang harus ditanggung perusahaan.

Ini berarti setiap kenaikan hutang akan berdampak pada meningkatnya Earning Per Share suatu perusahaan. Perusahaan yang mempunyai hutang yang lebih rendah biasanya akan memiliki risiko yang relatif kecil jika kondisi ekonomi sedang menurun, tapi juga memiliki hasil pengembalian yang lebih rendah jika ekonomi membaik. Sebaliknya, perusahaan yang mempunyai hutang yang lebih tinggi maka akan menanggung risiko yang besar, tetapi mempunyai kesempatan untuk memperoleh laba yang tinggi apabila ekonomi baik (Husnan dan Pudjiastuti, 2002:70).

Saifulah (2002) meneliti pengaruh rasio leverage terhadap EPS perusahaan makanan dan minuman dari tahun 1998 sampai 2001. Hasilnya menunjukkan bahwa rasio leverage tidak memiliki pengaruh yang signifikan terhadap EPS.

2.2.9.3. Pengaruh Aktivitas Terhadap Earning Per Share (EPS)

Aktivitas ini menunjukkan kemampuan perusahaan dalam memutar sumber dayanya. Semakin tinggi perputaran sumber daya tersebut menunjukkan kalau tingkat aktivitas perusahaan semakin tinggi. Sebagai hasilnya, tingkat efisiensi dapat dicapai dan ini akan meningkatkan laba yang pada akhirnya berdampak pada Earning Per Share perusahaan yang bersangkutan.

Semakin besar rasio ini menunjukkan semakin efisien penggunaan seluruh aset perusahaan dalam memperoleh penjualan. Namun bila rasio ini rendah maka perlu dilihat apakah ada suatu aset yang tidak produktif lagi tapi masih digunakan oleh perusahaan untuk mendukung penjualan. Di samping itu Total Assets Turnover yang rendah dapat disebabkan adanya aset yang menganggur, maka perlu dioperasikan seoptimal mungkin, sehingga akan berpengaruh pada produktivitas. Produktivitas yang tinggi akan berpengaruh terhadap laba perusahaan.

Sehingga setiap kenaikan Total Assets Turnover akan berdampak pada peningkatan Earning Per Share perusahaan (Husnan dan Pudjiastuti, 2002:73).

Hasil penelitian di atas juga diperkuat oleh Febru Winaro (2010) yang meneliti pengaruh rasio aktivitas terhadap EPS pada perusahaan manufaktur. Hasil penelitiannya menemukan bahwa rasio aktivitas memiliki pengaruh yang signifikan terhadap EPS.

2.2.9.4. Pengaruh Pr ofitabilitas Ter hadap Earning Per Share (EPS)

Profitabilitas ini digunakan untuk menggambarkan tingkat keuntungan (laba) yang diperoleh dibandingkan dengan pendapatan yang diterima dari kegiatan operasional. Tingkat profitabilitas yang tinggi berarti perusahaan mempunyai kemampuan menghasilkan laba bersih dengan prosentase yang tinggi dalam pendapatan operasional. Hal ini akan menarik minat investor untuk membeli dan memiliki saham tersebut, sebab investor percaya pada kemampuan perusahaan dalam memperoleh laba.

Semakin besar profitabilitas ini berarti semakin besar sisa yang diberikan oleh penjualan setelah dikurangi biaya-biaya termasuk pajak. Apabila rasio ini rendah maka perlu dilihat apakah harga jual yang ditetapkan perusahaan sudah sesuai atau belum, karena harga jual yang terlalu rendah akan berpengaruh terhadap perhitungan ini. Di samping itu perusahaan juga harus melihat seberapa besar efisiensi biaya yang telah diperoleh perusahaan.

Sutejo, Ubud Salim, dan Bambang Swasto (2009) meneliti pengaruh rasio profitabilitas terhadap EPS pada industri food and baverages. Hasilnya menunjukkan bahwa rasio profitabilitas memiliki pengaruh yang signifikan terhadap EPS.

Hasil penelitian di atas juga diperkuat oleh Febru Winaro (2010) yang meneliti pengaruh rasio profitabilitas terhadap EPS pada perusahaan manufaktur. Hasil penelitiannya menemukan bahwa rasio profitabilitas memiliki pengaruh yang signifikan terhadap EPS.

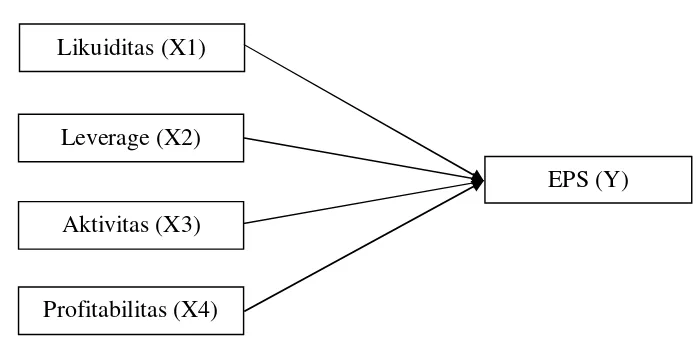

2.3. Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual 2.4. Hipotesis

Berdasarkan rumusan masalah, landasan teori, dan penelitian sebelumnya, dapat diajukan hipotesa sebagai berikut :

H1 : Likuiditas berpengaruh positif terhadap Earning Per Share (EPS) perusahaan real estate dan property yang go public di Bursa Efek Indonesia.

Likuiditas (X1)

EPS (Y) Leverage (X2)

Aktivitas (X3)

H2 : Leverage berpengaruh positif terhadap Earning Per Share (EPS) perusahaan real estate dan property yang go public di Bursa Efek Indonesia.

H3 : Aktivitas berpengaruh positif terhadap Earning Per Share (EPS) perusahaan real estate dan property yang go public di Bursa Efek Indonesia.

3.1. Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka variabel yang akan dianalisis dapat dikelompokkan sebagai berikut : a. Variabel Dependen (Y)

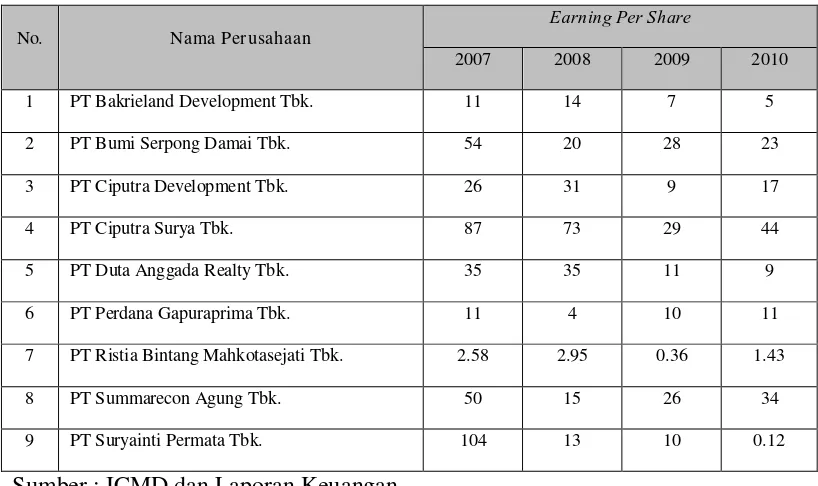

Earning Per Share yang dimaksud dalam penelitian ini adalah laba per lembar saham per tahun pada perusahaan real estate and property yang go public dengan periode waktu penelitian dari tahun 2007 hingga tahun 2010. Perbandingan antara laba bersih setelah bunga dan pajak dengan jumlah saham yang beredar. Skala pengukuran rasio dengan satuan pengukuran yang digunakan adalah rupiah (Darsono dan Ashari, 2005:57).

EPS =

b. Variabel Independen (X) 1. Likuiditas (X1)

CR = 2. Leverage (X2)

Rasio ini dengan menggunakan indikator Debt to Equity Ratio memperlihatkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya (Kasmir, 2010:158).

DER = 3. Aktivitas (X3)

Indikator yang digunakan dalam rasio ini adalah Total Assets Turnover yang ditekankan untuk mengukur efisiensi penggunaan seluruh aset dalam rangka memperoleh penjualan (Kasmir, 2010:185).

TATO = 4. Profitabilitas (X4)

Indikator rasio ini menggunakan Net Profit Margin yang merupakan persentase sisa dari setiap rupiah penjualan setelah dikurangi seluruh biaya termasuk pajak (Kasmir, 2010:199).

NPM =

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

3.2.2. Sampel

Teknik yang digunakan untuk menentukan sampel dalam penelitian ini adalah metode teknik purposive sampling, yaitu berdasarkan pertimbangan dan kriteria tertentu yang didasarkan pada tujuan penelitian. Sampel yang digunakan dalam penelitian ini didasarkan pada kriteria, yaitu :

a. Perusahaan telah mempublikasikan laporan keuangannya secara kontinyu dari tahun 2007 sampai tahun 2010 pada Bursa Efek Indonesia.

b. Memiliki data laporan keuangan yang lengkap (terdapat data CR, DER, TATO, NPM, dan EPS) pada tahun 2007 sampai dengan tahun 2010.

c. Perusahaan real estate and property yang EPS-nya mengalami fluktuasi (cenderung menurun) mulai tahun 2007 sampai tahun 2010. d. Perusahaan yang periode laporan keuangannya berakhir per 31

Desember. Kriteria ini dimaksudkan untuk menjamin bahwa dalam sampel tidak terdapat laporan keuangan parsial serta laporan keuangannya sudah diaudit, sehingga dapat lebih dipercaya.

3.3.Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder. Data sekunder (M. Iqbal Hasan, 2002:82) adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada (seperti Indonesian Capital Market Directory atau data pendukung lainnya). Data ini juga termasuk data deret berkala (time series), yang dikumpulkan selama kurun waktu tertentu. Data yang dipergunakan ini bersifat kuantitatif, yaitu berupa angka-angka dalam laporan keuangan dari perusahaan real estate and property di Bursa Efek Indonesia (Gujarati, 2006:3-4).

3.3.2. Sumber Data

Keseluruhan data yang diperlukan dalam penelitian ini diperoleh dari Indonesian Capital Market Directory, baik berupa neraca maupun laporan laba rugi perusahaan real estate and property periode 2007 sampai tahun 2010 yang go public di Bursa Efek Indonesia.

3.3.3. Pengumpulan Data

sumber-sumber individual. Data ini diambil atau digunakan sebagian dari data yang telah dicatat dan dilaporkan.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Salah satu bentuk analisis kuantitatif adalah regresi linier berganda. Untuk mengetahui pengaruh likuiditas, leverage, aktivitas, dan profitabilitas terhadap EPS yaitu dengan menggunakan teknik analisis kuantitatif, yaitu suatu analisis di mana data-data yang berbentuk angka-angka dianalisis dengan cara membandingkan, melakukan perhitungan dan mengaplikasikan ke dalam rumus-rumus.

Penggunaan teknik analisis regresi linier berganda ini dikarenakan dalam analisis pemilihan regresi linier berganda dapat menerangkan ketergantungan satu variabel terikat (Y) yaitu Earning Per Share (EPS), dengan satu atau lebih variabel bebas (X) yang meliputi empat variabel bebas yaitu rasio likuiditas, leverage, aktivitas, dan profitabilitas. Maka kaitan antara variabel penelitian dapat digunakan model sebagai berikut (Algifari, 2010:79) :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ei ……….…. [3.1] Keterangan : Y : Earning Per Share (EPS)

β0 : konstanta atau intercept

β1,2,3,4 : koefisien regresi untuk variabel bebas

ei : variabel pengganggu yang mewakili faktor lain yang berpengaruh terhadap Y, tetapi tidak dimasukkan dalam model.

3.4.1.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi normal jika probabilitas atau signifikan (sig) lebih besar dari pada tingkat kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan (sig) lebih kecil dari pada tingkat kesalahan yang ditetapkan (α = 0,05), maka sampel yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.4.1.2.Uji Asumsi Klasik

a. Tidak boleh ada multikolinearitas b. Tidak boleh ada heteroskedastisitas c. Tidak boleh ada autokorelasi

Apabila salah satu dari tiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias (Sumodiningrat, 2002:114).

Menurut Sumodiningrat (2002:115) sifat BLUE dapat dijelaskan sebagai berikut :

a. Best : Pentingnya sifat ini bila diterapkan uji signifikan baku terhadap α dan β.

b. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran. c. Unbiased : Nilai jumlah sampel sangat besar penaksir parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya.

d. Estimate : e diharapkan sekecil mungkin.

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau regresi bersifat BLUE (Best, Linier, Unbiased, Estimator), artinya koefisien regresi pada persamaan tersebut betul-betul linier dan tidak bias atau tidak terjadi penyimpangan-penyimpangan persamaan, seperti : a. Multikolinearitas

kolinearitas berkenaan dengan terdapatnya satu hubungan linier (Gujarati, 2006:157).

Menurut Widarjono (2006:131), mengemukakan bahwa multikolinearitas berarti adanya hubungan linier antara variabel independen di dalam regresi linier berganda dalam suatu persamaan. Multikolinearitas merupakan korelasi variabel independen dalam regresi berganda.

Deteksi adanya Multikolinearitas :

1) Besarnya VIF (Variance Inflation Factor)

Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya multikolinearitas.

2) Nilai Eigenvalue mendekati 0 dan Condition Index melebihi angka 15 (Nachrowi dan Usman, 2006:100).

b. Heteroskedastisitas

Heteroskedastisitas merupakan varian dari residual atau error yang tidak konstan atau berubah-ubah. Model regresi yang baik tidak mempunyai Heteroskedastisitas (Nachrowi dan Usman, 2006:109). Deteksi adanya Heteroskedastisitas :

Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank spearman.

Menurut Gujarati (2006:188), rumus rank spearman adalah :