ANALISA ABNORMAL RETURN DAN TRADING VOLUME ACTIVITY PADA PERISTIWA PERGANTIAN MENTERI KEUANGAN

KABINET INDONESIA BERSATU II (Study Pada Saham LQ-45 Di Bursa Efek Indonesia)

SKRIPSI

Diajukan oleh:

Maybina Puspa Fitriasti 0713010173/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

ANALISA ABNORMAL RETURN DAN TRADING VOLUME ACTIVITY PADA PERISTIWA PERGANTIAN MENTERI KEUANGAN

KABINET INDONESIA BERSATU II (Study Pada Saham LQ-45 Di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Progdi Akuntansi

Diajukan oleh:

Maybina Puspa Fitriasti 0713010173/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Assalaamu’alaikum Wr. Wb.

Alhamdu lillaahi robbil ‘aalamiin... Dengan menyebut nama Allah Yang Maha Pengasih lagi Maha Penyayang.

Puji syukur kehadirat Allah Subhanahu wa Ta’ala atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul : “ANALISA ABNORMAL RETURN DAN TRADING VOLUME ACTIVITY PADA PERISTIWA PERGANTIAN MENTERI KEUANGAN KABINET INDONESIA BERSATU II (Study Pada Saham LQ-45 Di Bursa Efek Indonesia)”.

Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana Ekonomi di Program Studi Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini dapat terselesaikan tidak lepas dari bantuan, bimbingan, dan saran dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. R. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

sabar, telaten, dan rela meluangkan waktunya untuk memberikan bimbingan kepada penulis hingga terselesaikannya skripsi ini.

6. Bapak Eko Riadi, M.Aks selaku Dosen Wali yang telah memberikan dukungan dan nasehat selama ini.

7. Bapak Drs. Ec. Saiful Anwar, MSi dan Ibu Dra. Erry Andhaniwati, M.Aks selaku Dosen Penguji pada Seminar Proposal.

8. Bapak dan Ibu Dosen, beserta Staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya program studi Akuntansi yang telah memberikan ilmu pengetahuan yang sangat bermanfaat selama ini.

9. Papa, Mama, mas Dika, dik Bayu, serta seluruh keluarga besar yang telah memberikan do’a dan dukungan selama ini.

10. Teman-teman dan sahabat yang telah memberikan dukungannya selama ini, khususnya Erma, Sayyida, Dewi, Defi, Nabila, Zhela, Eva, dan Suci.

11. Semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah memberikan dukungan dan bantuan kepada penulis hingga terselesaikannya skripsi ini.

penulis, semoga skripsi ini bemanfaat bagi pembaca.

Surabaya, Mei 2011

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 15

2.2.1. Pasar Modal ... 15

2.2.1.1. Peran Pasar Modal ... 15

2.2.1.2. Jenis-Jenis Pasar Modal ... 17

2.2.1.3. Pasar Modal yang Efisien ... 19

2.2.2. Saham ... 24

2.2.2.1. Pengertian Saham ... 24

2.2.2.3. Indeks Harga Saham ... 28

2.2.2.4. Indeks LQ45 ... 30

2.2.2.4.1. Kriteria Pemilihan Saham Indeks LQ45 ... 30

2.2.2.4.2. Evaluasi Indeks dan Penggantian Saham ... 31

2.2.3. Event Study ... 31

2.2.3.1. Pergantian Menteri Keuangan Kabinet Indonesia Bersatu II ... 34

2.2.4. Abnormal Return ... 37

2.2.5. Trading Volume Activity ... 40

2.3. Kerangka Pikir ... 42

2.4. Hipotesis ... 43

BAB III. METODE PENELITIAN ... 44

3.1. Definisi Operasional dan Pengukuran Variabel ... 44

3.2. Teknik Penentuan Sampel ... 46

3.2.1. Populasi ... 46

3.2.2. Sampel ... 47

3.3. Teknik Pengumpulan Data ... 48

3.3.1. Jenis Data ... 48

3.3.2. Sumber Data ... 48

3.3.3. Cara Pengumpulan Data ... 48

3.4. Teknik Analisis dan Uji Hipotesis ... 49

3.4.1. Uji Normalitas ... 49

3.4.2.1. Pengujian Hipotesis 1 ... 52

3.4.2.2. Pengujian Hipotesis 2 ... 54

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1. Deskripsi Obyek Penelitian ... 56

4.1.1. Profil Perusahaan dalam Indeks LQ-45 ... 56

4.2. Deskripsi Hasil Penelitian ... 58

4.2.1. Actual Return ... 71

4.2.2. Expected Return ... 72

4.2.3. Abnormal Return ... 74

4.2.4. Average Abnormal Return ... 75

4.2.5. Aktivitas Perdagangan Saham (Trading Volume Activity) .... 78

4.2.6. Average Trading Volume Activity ... 79

4.3. Analisis dan Pengujian Hipotesis ... 82

4.3.1. Hasil Uji Normalitas ... 82

4.3.2. Analisis Pengujian Ada atau Tidaknya Perbedaan Abnormal Return Sebelum dan Sesudah Peristiwa Pergantian Menkeu Kabinet Indonesia Bersatu II ... 83

4.3.3. Analisis Pengujian Ada atau Tidaknya Perbedaan Trading Volume Activity Sebelum dan Sesudah Peristiwa Pergantian Menkeu Kabinet Indonesia Bersatu II ... 85

4.4. Pembahasan ... 87

4.6. Katerbatasan Penelitian dan Implikasi Penelitian yang Akan

Datang ... 94

BAB V. KESIMPULAN DAN SARAN ... 96

5.1. Kasimpulan ... 96

5.2. Saran ... 97

DAFTAR TABEL

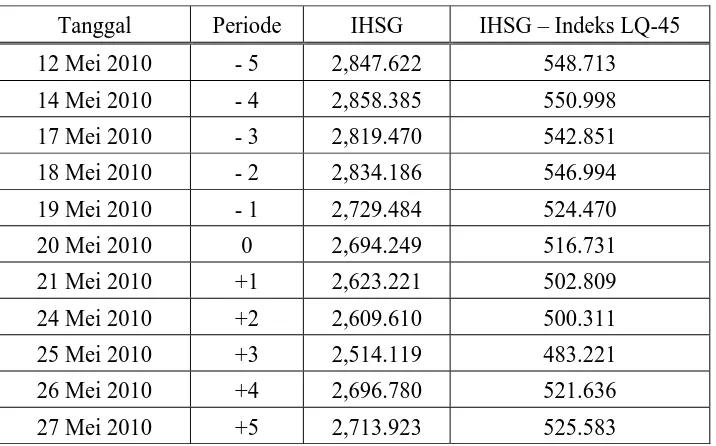

Tabel 1.1 : IHSG dan Indeks LQ-45 Tanggal 12-27 Mei 2010 Pada

Peristiwa Pergantian Menkeu Kabinet Indonesia Bersatu II ... 5

Tabel 2.1 : Persamaan dan Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 14

Tabel 4.1 : Hasil Perhitungan Expected Return ... 73

Tabel 4.2 : Average Abnormal Return (AAR) 45 Perusahaan Sampel Selama Event Period ... 76

Tabel 4.3 : Average Trading Volume Activity (Average TVA) 45 Perusahaan Sampel Selama Event Period ... 80

Tabel 4.4 : Uji Normalitas Data AAR dan TVA Periode Sebelum dan Sesudah Peristiwa Pergantian Menkeu Kabinet Indonesia Bersatu II ... 82

Tabel 4.5 : Paired Samples Statistics Abnormal Return ... 83

Tabel 4.6 : Paired Samples Test Abnormal Return ... 84

Tabel 4.7 : Paired Samples Statistics Trading Volume Activity ... 85

Tabel 4.8 : Paired Samples Test Trading Volume Activity ... 86

DAFTAR GAMBAR

Gambar 2.1 : Tingkatan Kumulatif dari Ketiga Bentuk Pasar Efisien ... 23

Gambar 2.2 : Kandungan Informasi Suatu Pengumuman ... 32

Gambar 2.3 : Efisiensi Pasar Secara Informasi ... 33

Gambar 2.4 : Periode Estimasi dan Periode Jendela ... 39

Gambar 2.5 : Kerangka Pikir Penelitian ... 42

Gambar 3.1 : Periode Penelitian ... 50

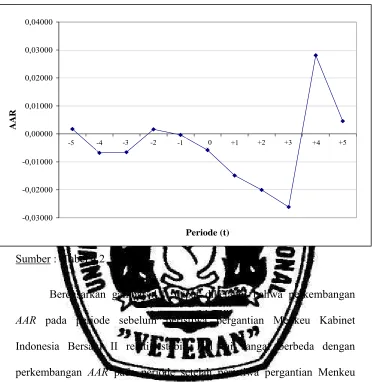

Gambar 4.1 : Grafik Average Abnormal Return (AAR) 45 Perusahaan Sampel Selama Event Period ... 77

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Saham Yang Masuk Dalam Perhitungan Indeks LQ-45 Periode Februari 2010 s/d Juli 2010

Lampiran 2 : Data Harga Saham Harian Lampiran 3 : Actual Return (Ri,t)

Lampiran 4 : Data Indeks Harga Saham Gabungan (Indeks LQ-45) Lampiran 5 : Expected Return atau E [Ri,t]

Lampiran 6 : Abnormal Return

Lampiran 7 : Data Jumlah Saham Yang Diperdagangkan Lampiran 8 : Data Jumlah Saham Yang Beredar

Lampiran 9 : Trading Volume Activity

Lampiran 10 : Uji Normalitas Data Abnormal Return dan Uji Normalitas Data Trading Volume Activity

Lampiran 11 : Statistik Diskripsi Abnormal Return dan Uji t-berpasangan Abnormal Return

Lampiran 12 : Statistik Diskripsi Trading Volume Activity dan Uji

ANALISA ABNORMAL RETURN DAN TRADING VOLUME ACTIVITY PADA PERISTIWA PERGANTIAN MENTERI KEUANGAN

KABINET INDONESIA BERSATU II (Study Pada Saham LQ-45 Di Bursa Efek Indonesia)

Oleh :

Maybina Puspa Fitriasti Abstraksi

Pasar modal mempunyai peranan yang penting dalam kehidupan ekonomi, terutama dalam proses alokasi dana masyarakat. Sebagai suatu instrumen ekonomi, pasar modal tidak lepas dari berbagai pengaruh lingkungan, baik lingkungan ekonomi maupun lingkungan non ekonomi. Pasar modal yang efisien adalah pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Dengan demikian akan sangat sulit (atau bahkan hampir tidak mungkin) bagi para pemodal untuk memperoleh tingkat keuntungan di atas normal secara konsisten dengan melakukan transaksi perdagangan di bursa efek. Penelitian ini bertujuan untuk mengetahui ada atau tidaknya perbedaan abnormal return dan trading volume activity periode sebelum dan sesudah peristiwa pergantian Menteri Keuangan Kabinet Indonesia Bersatu II (Sri Mulyani Indarwati) di bawah pimpinan Presiden Susilo Bambang Yudhoyono pada tanggal 20 Mei 2010.

Penelitian ini merupakan studi peristiwa (event study) terhadap 45 perusahaan anggota indeks LQ-45 periode Februari 2010 sampai dengan Juli 2010 di Bursa Efek Indonesia. Penelitian ini menggunakan event period selama 11 hari, yakni 5 hari sebelum peristiwa, satu hari pada saat peristiwa pelantikan Menteri Keuangan baru berlangsung, dan 5 hari setelah peristiwa. Pengujian hipotesis dalam penelitian ini menggunakan uji beda dua rata-rata dengan sampel berpasangan (paired-sample t test).

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal mempunyai peranan yang penting dalam kehidupan ekonomi, terutama dalam proses alokasi dana masyarakat. Pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan dana ke pihak yang memerlukan dana (Husnan, 1998). Keputusan investasi oleh investor ditentukan oleh pengharapan mereka atas kesuksesan suatu usaha di masa yang akan datang. Mereka bersedia menanamkan dana jika mereka menganggap prospek suatu investasi menguntungkan.

Pasar modal sebagai salah satu instrumen ekonomi tidak lepas dari berbagai pengaruh lingkungan. Semakin penting peran pasar modal dalam perekonomian suatu negara, semakin sensitif pasar modal itu terhadap berbagai peristiwa di sekitarnya (Suryawijaya dan Setiawan, 1998).

Isu seputar masalah dan kebijakan ekonomi, politik, sosial, lingkungan maupun hak asasi manusia, saat ini turut serta mempengaruhi keadaan pasar modal. Walaupun isu di luar masalah dan kebijakan ekonomi tidak memiliki pengaruh secara langsung terhadap terhadap aktivitas pasar modal, namun seringkali hal itu justru yang menyebabkan guncangan di dalam bursa, seperti dalam Bursa Efek Indonesia. Seperti diketahui bahwa kegiatan di pasar modal sangat dipengaruhi oleh munculnya informasi, baik itu informasi yang benar maupun informasi yang tidak benar. Sering terlihat, harga saham mengalami kenaikan atau penurunan akibat beredarnya informasi yang dapat dipertanggungjawabkan maupun yang hanya bersifat rumor.

Peristiwa politik berkaitan erat dengan stabilitas perekonomian suatu negara. Kondisi politik yang stabil cenderung meningkatkan kinerja ekonomi suatu negara. Hal ini dikarenakan rendahnya resiko kerugian yang diakibatkan oleh faktor non ekonomi, sehingga adanya peristiwa politik yang mengancam stabilitas negara, seperti pemilihan umum, pergantian kepala negara, pengumuman kabinet menteri, berbagai kerusuhan politik, dan peristiwa lainnya tidak jarang mendapat respon negatif dari pelaku pasar.

2 hari pengamatan. Dari hasil uji beda dua rata-rata yang dilakukan, tampak bahwa tidak ada perbedaan rata-rata abnormal return yang signifikan sebelum dan sesudah peristiwa. Hal yang sebaliknya terjadi untuk variabel transaksi saham (tercermin dalam aktivitas volume perdagangan saham) yang secara signifikan berbeda antara sebelum dan sesudah peristiwa. Lamasigi (2002) dalam peristiwa pergantian Presiden RI tanggal 23 Juli 2001. Hasil penelitian menunjukkan bahwa pasar modal Indonesia (BEJ) memberikan reaksi positif terhadap peristiwa di luar kegiatan ekonomi pada 3 hari bursa selama periode pengamatan, walaupun secara statistik tidak ada perkembangan yang signifikan antara abnormal return sebelum dan sesudah peristiwa.

sebagai Presiden RI periode 2004-2009, para investor cenderung menunggu informasi ataupun kebijakan-kebijakan baru yang akan dikeluarkan oleh pemerintah yang mungkin dapat mempengaruhi kebijakan investasi para investor.

Penelitian lain mengenai event study dilakukan Rahayu (2007) yang menganalisis apakah pasar modal bereaksi terhadap pengumuman perombakan terbatas Kabinet Indonesia Bersatu menunjukkan reaksi positif dan signifikan. Hal ini ditunjukkan dengan munculnya average abnormal return yang positif dan signifikan di sekitar tanggal pengumuman, yaitu

pada saat 9 hari, 8 hari, 2 hari, 1 hari sebelum pengumuman. Hal ini diduga karena sebagian investor telah memperoleh informasi pada saat sebelum tanggal pengumuman sehingga mereka mampu memberikan respon dengan cepat. Perombakan anggota kabinet terbatas cenderung diartikan sebagai sinyal kepercayaan investor terhadap kinerja pemerintahan SBY-JK.

Asumsi adanya perbedaan aktivitas saham di PT. BEI sebelum dan sesudah peristiwa pergantian Menteri Keuangan Kabinet Indonesia Bersatu II adalah sebagai berikut:

Tabel 1.1 : IHSG dan Indeks LQ-45 Tanggal 12-27 Mei 2010 Peristiwa Pengantian Menteri Keuangan Kabinet Indonesia Bersatu II Tanggal Periode IHSG IHSG – Indeks LQ-45

12 Mei 2010 - 5 2,847.622 548.713

14 Mei 2010 - 4 2,858.385 550.998

17 Mei 2010 - 3 2,819.470 542.851

18 Mei 2010 - 2 2,834.186 546.994

19 Mei 2010 - 1 2,729.484 524.470

20 Mei 2010 0 2,694.249 516.731

21 Mei 2010 +1 2,623.221 502.809

24 Mei 2010 +2 2,609.610 500.311

25 Mei 2010 +3 2,514.119 483.221

26 Mei 2010 +4 2,696.780 521.636

27 Mei 2010 +5 2,713.923 525.583

Keterangan : Tanggal 13, 15, 16, 22, 23 Mei 2010 bukan hari kerja bursa. Sumber : IDX Statistics 2nd Quarter 2010

naik menjadi Rp 6.253,8 triliun tahun 2010 membuat rasio utang turun. Oleh karena itu, kepergian Sri Mulyani dan munculnya sosok pengganti yang “tak pas” bisa menjadi faktor kontraksi bagi kinerja ekonomi ini.

Mundurnya Sri Mulyani dari kursi Menkeu juga mendorong kejatuhan bursa domestik dalam jangka pendek yang berimbas pada perekonomian Indonesia. Hal ini dapat dilihat dari pergerakan JCI yang menunjukkan respon pasar dari tanggal 3 – 23 Mei 2010. Tanggal 3 – 8 Mei 2010, mulai muncul isu diangkatnya Sri Mulyani sebagai Direktur Pelaksana Bank Dunia di Washington DC, AS. Pasar merespon dan menimbulkan kepanikan yang berdampak pada aksi jual secara masif sehingga harga JCI merosot tajam dari harga Rp 2950-an ke Rp 2750. Nilai tukar rupiah terhadap dollar AS juga turun tajam menjadi Rp 9.240 – Rp 9.250 per dollar AS ke Rp 9.340 – Rp 9.350 atau turun 100 poin.

kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya yang tidak mengandung informasi tidak akan memberikan abnormal return kepada pasar.

Selain menggunakan abnormal return, reaksi pasar modal akibat suatu informasi juga dapat dilihat melalui parameter pergerakan aktivitas perdagangan di pasar (trading volume activity), jika investor menilai suatu peristiwa mengandung informasi maka peristiwa tersebut akan mengakibatkan keputusan perdagangan di atas keputusan perdagangan yang normal.

Berdasarkan penelitian terdahulu dan beberapa fakta di atas, peneliti berupaya melakukan event study untuk menguji ada atau tidaknya perbedaan abnormal return dan trading volume activity di Bursa Efek Indonesia sebelum dan sesudah terjadinya peristiwa non ekonomi. Peristiwa yang hendak diuji kandungan informasinya adalah peristiwa pergantian Menteri Keuangan Kabinet Indonesia Bersatu II (Sri Mulyani Indarwati) di bawah pimpinan Presiden Susilo Bambang Yudhoyono pada tanggal 20 Mei 2010. Jika peristiwa ini dianggap informatif, maka diharapkan akan ada peningkatan kegiatan perdagangan saham relatif terhadap kegiatan perdagangan rata-rata di sekitar peristiwa tersebut. Oleh karena itu, penulis memilih judul “ANALISA ABNORMAL RETURN DAN TRADING

VOLUME ACTIVITY PADA PERISTIWA PERGANTIAN MENTERI

1.2 Perumusan Masalah

Berdasarkan deskripsi yang telah diuraikan pada latar belakang, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut: 1. Adakah perbedaan yang signifikan antara rata-rata abnormal return

yang diperoleh para investor sebelum dan sesudah peristiwa pergantian Menteri Keuangan Kabinet Indonesia Bersatu II tanggal 20 Mei 2010? 2. Adakah perbedaan yang signifikan antara rata-rata trading volume

activity sebelum dan sesudah peristiwa pergantian Menteri Keuangan

Kabinet Indonesia Bersatu II tanggal 20 Mei 2010?

1.3 Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah dikemukakan di atas, maka penelitian ini bertujuan untuk :

1. Menguji ada atau tidaknya perbedaan rata-rata abnormal return yang diperoleh para investor sebelum dan sesudah peristiwa pergantian Menteri Keuangan Kabinet Indonesia Bersatu II tanggal 20 Mei 2010. 2. Menguji ada atau tidaknya perbedaan rata-rata trading volume activity

sebelum dan sesudah peristiwa pergantian Menteri Keuangan Kabinet Indonesia Bersatu II tanggal 20 Mei 2010.

1.4 Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah:

melakukan pembelian atau penjualan saham ketika terjadi peristiwa politik atau non ekonomi.

2. Bagi akademisi, penelitian ini dapat menjadi bahan referensi dalam melakukan penelitian selanjutnya serta perluasan teori dan penelitian terdahulu mengenai event study yang diimplementasikan untuk mengetahui reaksi pasar modal terhadap peristiwa politik atau non ekonomi.

BAB II

TINJAUAN PUSTAKA

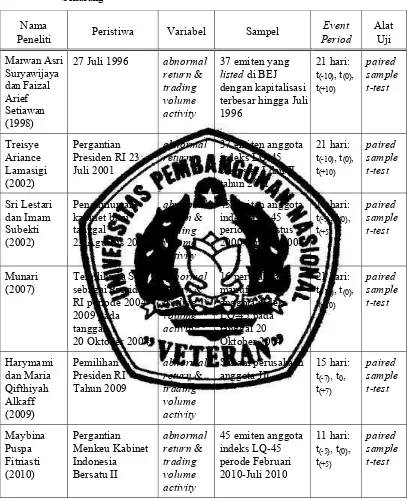

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu mengenai event study yang mengambil

peristiwa di luar masalah ekonomi antara lain dilakukan oleh:

a. Marwan Asri Suryawijaya dan Faizal Arief Setiawan (1998) dengan

penelitian berjudul “Reaksi Pasar Modal Indonesia Terhadap Peristiwa

Politik Dalam Negeri (Event Study pada Peristiwa 27 Juli 1996)”.

Permasalahan : Apakah terdapat perubahan harga dan aktivitas volume

perdagangan saham di BEJ pada peristiwa politik 27 Juli 1996?

Hasil Penelitian :

- Abnormal return terjadi secara spontan pada event date 27 Juli 1996

dengan nilai negatif selama 3 hari. Hal ini terjadi karena peristiwa

murni politik tersebut tidak diduga para investor memiliki dampak

ekonomis.

- Tidak terjadi perbedaan yang signifikan terhadap rata-rata abnormal

return saham sebelum dan sesudah peristiwa, karena harga saham

secara cepat menyesuaikan dengan perkembangan yang terjadi.

- Terjadi perbedaan yang signifikan atas rata-rata aktivitas volume

perdagangan sebelum dan sesudah peristiwa. Peristiwa 27 Juli 1996

menyebabkan kekhawatiran investor yang kemudian melakukan

b. Treisye Ariance Lamasigi (2002) dengan penelitian berjudul “Reaksi

Pasar Modal Terhadap Peristiwa Pergantian Presiden Republik

Indonesia 23 Juli 2001 : Kajian terhadap Return Saham LQ-45 di PT.

BEJ”.

Permasalahan : Bagaimana kekuatan muatan informasi dari suatu

peristiwa politik terhadap aktivitas di BEJ (reaksi pasar modal terhadap

peristiwa pergantian Presiden)?

Hasil Penelitian :

- Terdapat signifikasi abnormal return yang diperoleh pasar atas

peristiwa pergantian Presiden pada tanggal 23 Juli 2001, karena pasar

mengkategorikan informasi ini sebagai berita baik (good news).

- Tidak terdapat perkembangan yang signifikan antara rata-rata

abnormal return sebelum dan sesudah peristiwa karena tampak

variabel harga saham yang dicerminkan oleh rata-rata abnormal

return yang diterima oleh investor secara cepat menyesuaikan dengan

perkembangan yang terjadi.

c. Sri Lestari dan Imam Subekti (2002) dengan penelitian berjudul

“Asosiasi Antara Pengumuman Kabinet Baru Tanggal 23 Agustus 2000

Dengan Stock Price dan Trading Volume Activity Di PT. Bursa Efek

Jakarta”.

Permasalahan : Apakah suatu peristiwa politik mempunyai muatan

informasi yang cukup kuat untuk membuat pasar bereaksi (adanya

Hasil Penelitian :

- Abnormal return yang diperoleh investor tidak berbeda secara

signifikan pada periode kejadian. Peristiwa pengumuman kabinet

baru tanggal 23 Agustus 2000 tidak memberikan abnormal return

bagi investor.

- Rerata abnormal return tidak berbeda secara signifikan sebelum dan

setelah peristiwa. Kesimpulannya, tidak ada hubungan (asosiasi) yang

signifikan antara pengumuman kabinet baru dengan harga saham di

BEJ.

- Rerata TVA berbeda secara signifikan sebelum dan setelah peristiwa.

Kesimpulannya, terdapat asosiasi yang signifikan antara

pengumuman kabinet baru dengan transaksi saham.

d. Munari (2007) dengan penelitian berjudul “Reaksi Pasar Setelah Hasil

Pemilu 2004 (Study Terpilihnya SBY Sebagai Presiden RI Periode

2004-2009).

Permasalahan : Adakah perbedaan abnormal return dan volume

transaksi saham sebelum dan sesudah peristiwa terpilihnya SBY sebagai

presiden RI periode 2004-2009?

Hasil Penelitian :

- Tidak ada perbedaan yang signifikan pada nilai abnormal return dan

trading volume activity pada perusahaan-perusahaan LQ-45 di BEJ,

pada saat sebelum dan sesudah peristiwa terpilihnya SBY pada

- Terjadi penurunan pada nilai abnormal return dan TVA, meskipun

tidak secara signifikan. Hal ini menunjukkan bahwa sesudah

terpilihnya SBY, investor cenderung menunggu informasi maupun

kebijakan-kebijakan baru yang akan dikeluarkan oleh pemerintah

yang mungkin akan mempengaruhi keputusan investasi para investor.

e. Harymami dan Maria Qifthiyah Alkaff (2009) dengan penelitian

berjudul “Pengaruh Pemilihan Presiden RI Tahun 2009 Terhadap Harga

Saham Dan Volume Perdagangan Saham Perusahaan Di BEI (Event

Study Pada Saham Anggota JII).”

Permasalahan : Adakah perbedaan harga saham (abnormal return)dan

trading volume activity sebelum dan sesudah peristiwa pemilihan

Presiden tanggal 8 Juli 2009?

Hasil Penelitian :

- Pada event date (t0) menghasilkan abnormal return namun tidak

signifikan. Abnormal return positif dan abnormal return negatif

terjadi pada periode sebelum event date (t-1 dan t-3) dan pada periode

setelah pemilihan Presiden (t+6 dan t+7).

- Tidak terdapat perbedaan yang signifikan antara abnormal return

periode 7 hari sebelum pemilihan Presiden dengan abnormal return

periode 7 hari sesudah pemilihan Presiden.

- Tidak terdapat perbedaan yang signifikan antara volume perdagangan

periode 7 hari sebelum pemilihan Presiden dengan volume

Tabel 2.1 : Persamaan dan Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang

Nama

Peneliti Peristiwa Variabel Sampel

Event Period Alat Uji Marwan Asri Suryawijaya dan Faizal Arief Setiawan (1998)

27 Juli 1996 abnormal

return &

trading volume activity

37 emiten yang

listed di BEJ dengan kapitalisasi terbesar hingga Juli 1996

21 hari: t(-10), t(0), t(+10) paired sample t-test Treisye Ariance Lamasigi (2002) Pergantian Presiden RI 23 Juli 2001

abnormal return

37 emiten anggota indeks LQ-45 semester I dan II tahun 2001

21 hari: t(-10), t(0), t(+10) paired sample t-test Sri Lestari dan Imam Subekti (2002) Pengumuman kabinet baru tanggal

23 Agustus 2000

abnormal return &

trading volume activity

45 emiten anggota indeks LQ-45 periode Agustus 2000-Januari 2001

11 hari: t(-5), t(0), t(+5) paired sample t-test Munari (2007) Terpilihnya SBY sebagai Presiden RI periode 2004-2009 pada tanggal

20 Oktober 2004

abnormal return &

trading volume activity 16 perusahaan manufaktur anggota indeks LQ-45 pada tanggal 20 Oktober 2004 21 hari: t(-10), t(0), t(+10) paired sample t-test Harymami dan Maria Qifthiyah Alkaff (2009) Pemilihan Presiden RI Tahun 2009 abnormal return &

trading volume activity Saham perusahaan anggota JII 15 hari: t(-7), t0, t(+7) paired sample t-test Maybina Puspa Fitriasti (2010) Pergantian Menkeu Kabinet Indonesia Bersatu II abnormal return &

trading volume activity

45 emiten anggota indeks LQ-45 perode Februari 2010-Juli 2010

11 hari: t(-5), t(0), t(+5)

paired sample t-test

2.2. Landasan Teori 2.2.1. Pasar Modal

2.2.1.1. Peran Pasar Modal

Pasar modal merupakan sarana perusahaan untuk meningkatkan

kebutuhan dana jangka panjang dengan menjual saham atau

mengeluarkan obligasi. Saham merupakan bukti kepemilikan sebagian

dari perusahaan. Obligasi (bond) merupakan suatu kontrak yang

mengharuskan peminjam untuk membayar kembali pokok pinjaman

ditambah dengan bunga dalam kurun waktu tertentu yang sudah

disepakati (Jogiyanto, 2000: 11-12).

Pengertian pasar modal yang lebih spesifik menurut

Undang-Undang Pasar Modal No. 8 tahun 1995, yaitu kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan efek (Darmadji dan

Fakhruddin, 2001: 2).

Menurut Husnan dan Pudjiastuti (1998: 1), pasar modal

merupakan pasar untuk berbagai instrumen keuangan (atau sekuritas)

jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang

ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public

authorities, maupun perusahaan swasta.

Pasar modal mempunyai peranan yang penting dalam kehidupan

menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang

mempunyai kelebihan dana) ke borrower (pihak yang memerlukan

dana). Fungsi ini sebenarnya juga dilakukan oleh intermediasi keuangan

lainnya, seperti lembaga perbankan. Hanya bedanya dalam pasar modal

diperdagangkan dana jangka panjang.

Keputusan investasi oleh investor ditentukan oleh pengharapan

masa yang akan datang mereka atas kesuksesan suatu usaha. Mereka

bersedia menanamkan dana jika mereka menganggap prospek suatu

investasi menguntungkan. Namun demikian, masa yang akan datang

penuh dengan ketidakpastian. Oleh karena itu, investor memerlukan

informasi untuk mengurangi ketidakpastian yang mereka hadapi.

Sebelum memutuskan portofolio suatu investasi, mereka menganalisis

berbagai macam kejadian dan keadaan masa kini dan masa lalu yang

diharapkan dapat digunakan untuk memprediksi kejadian di masa yang

akan datang.

Manfaat keberadaan pasar modal menurut Darmadji dan

Fakhruddin (2001: 2), antara lain sebagai berikut :

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia

usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberikan wahana investasi bagi investor sekaligus

memungkinkan upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi negara.

e. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

f. Penyebaran kepemilikan, keterbukaan dan profesionalisme,

menciptakan iklim berusaha yang sehat.

g. Menciptakan lapangan kerja atau profesi yang menarik.

h. Memberikan kesempatan memiliki perusahaan yang sehat dan

mempunyai prospek.

i. Alternatif investasi yang memberikan potensi keuntungan dengan

resiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan

diversifikasi investasi.

j. Membina iklim keterbukaan bagi dunia usaha, memberikan akses

kontrol sosial.

k. Pengelolaan perusahaan dengan iklim keterbukaan, mendorong

pemanfaatan manajemen profesional.

2.2.1.2. Jenis-Jenis Pasar Modal

Penjualan saham (termasuk jenis sekuritas lain) kepada

masyarakat dapat dilakukan dengan beberapa cara. Umumnya penjualan

dilakukan sesuai dengan jenis ataupun bentuk pasar modal tempat

sekuritas tersebut diperjual-belikan. Jenis-jenis pasar modal tersebut ada

beberapa macam, yaitu (Sunariyah, 2003: 12-14) :

a. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang

ditetapkan oleh pihak sebelum saham tersebut diperdagangkan di

pasar sekunder. Harga saham di pasar perdana ditentukan oleh

penjamin emisi dan perusahaan yang akan go public (emiten),

berdasarkan analisis fundamental perusahaan yang bersangkutan.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah

melewati masa penawaran pada pasar perdana. Pasar sekunder

merupakan tempat saham dan sekuritas lain diperjual-belikan secara

luas, setelah melalui masa penjualan di pasar perdana. Harga saham

di pasar sekunder ditentukan oleh permintaan dan penawaran antara

pembeli dan penjual. Besarnya permintaan dan penawaran

dipengaruhi oleh beberapa faktor, yaitu: (a) faktor internal

perusahaan, yang berhubungan dengan kebijakan internal pada suatu

perusahaan beserta kinerja yang telah dicapai, (b) faktor eksternal

perusahaan, yaitu hal-hal di luar kemampuan perusahaan atau di luar

kemampuan manajemen untuk mengendalikan. Perdagangan pasar

sekunder, jika dibandingkan dengan perdagangan pasar perdana

mempunyai volume perdagangan yang jauh lebih besar.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di

luar bursa (over the counter market). Bursa paralel merupakan

sistem perdagangan efek yang terorganisasi di luar bursa efek resmi,

Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina

oleh Badan Pengawas Pasar Modal. Jadi, dalam pasar ketiga ini

tidak memiliki pusat lokasi perdagangan yang dinamakan floor

trading (lantai bursa).

d. Pasar Keempat

Pasar keempat merupakan bentuk perdagangan efek antar pemodal

atau dengan kata lain pengalihan saham dari satu pemegang saham

ke pemegang lainnya tanpa melalui perantara pedagang efek. Bentuk

transaksi dalam perdagangan semacam ini biasanya dilakukan dalam

jumlah besar (block sale).

2.2.1.3. Pasar Modal yang Efisien

Husnan (2001: 264) mendefinisikan pasar modal yang efisien

sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan

semua informasi yang relevan. Semakin cepat informasi baru tercermin

pada harga sekuritas, semakin efisien pasar modal tersebut. Dengan

demikian akan sangat sulit (atau bahkan hampir tidak mungkin) bagi

para pemodal untuk memperoleh tingkat keuntungan di atas normal

secara konsisten dengan melakukan transaksi perdagangan di bursa

efek. Efisiensi dalam artian ini sering juga disebut sebagai efisiensi

informasional (informationally efficient market).

Menurut Jogiyanto (2000: 351), jika pasar bereaksi dengan cepat

mencerminkan informasi yang tersedia, maka kondisi pasar seperti ini

disebut dengan pasar efisien.

Fama (1970) dalam Husnan (2001: 269), mengklasifikasikan

informasi menjadi 3 tipe, yaitu:

a. Perubahan harga di waktu yang lalu (past price changes).

b. Informasi yang tersedia kepada publik (publicinformation).

c. Informasi yang tersedia kepada publik maupun tidak (public and

private information).

Fama (1970) dalam Jogiyanto (2000: 353), menyajikan 3 bentuk

utama dari efisiensi pasar berdasarkan tiga jenis informasi di atas, yaitu:

1. Efisiensi Pasar Bentuk Lemah (Weak-Form Efficiency)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari

sekuritas tercermin secara penuh informasi masa lalu. Bentuk

efisiensi pasar secara lemah berkaitan dengan teori langkah acak

(random walk theory) yang menyatakan bahwa data masa lalu tidak

berhubungan dengan nilai sekarang. Jika pasar efisiensi pasar secara

bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan

untuk memprediksi harga sekarang. Implikasinya adalah investor

tidak dapat menggunakan informasi masa lalu untuk mendapatkan

keuntungan yang tidak normal.

2. Efisiensi Pasar Bentuk Setengah Kuat (Semistrong-Form Efficiency)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas

secara penuh mencerminkan semua informasi yang dipublikasikan

perusahaan emiten. Informasi yang dipublikasikan dapat berupa

informasi sebagai berikut:

a. Informasi yang dipublikasikan yang hanya mempengaruhi harga

sekuritas dari perusahaan yang mempublikasikan informasi

tersebut. Informasi yang dipublikasikan ini merupakan informasi

dalam bentuk pengumuman oleh perusahaan emiten, umumnya

berhubungan dengan peristiwa yang terjadi di perusahaan emiten

(corporate event). Contoh dari informasi ini misalnya adalah

pengumuman laba, pengumuman pembagian dividen,

pengumuman pengembangan produk baru, pengumuman merjer

dan akuisisi, dan lain sebagainya.

b. Informasi yang dipublikasikan yang mempengaruhi harga-harga

sekuritas sejumlah perusahaan. Informasi yang dipublikasikan

ini dapat berupa peraturan pemerintah atau peraturan dari

regulator yang hanya berdampak pada harga-harga sekuritas

perusahaan-perusahaan yang terkena regulasi tersebut. Contoh

dari informasi ini misalnya adalah regulasi untuk meningkatkan

kebutuhan cadangan (reserved requirement) yang harus dipenuhi

oleh semua bank-bank. Informasi ini akan mempengaruhi secara

langsung harga sekuritas tidak hanya sebuah bank saja, tetapi

mungkin semua emiten di dalam industri perbankan.

c. Informasi yang dipublikasikan yang mempengaruhi harga-harga

Informasi ini dapat berupa peraturan pemerintah atau peraturan

dari regulator yang berdampak ke semua perusahaan emiten.

Contoh dari regulasi ini adalah peraturan akuntansi untuk

mencantumkan laporan arus kas yang harus dilakukan oleh

semua perusahaan. Regulasi ini akan mempunyai dampak ke

harga sekuritas tidak hanya untuk sebuah perusahaan saja atau

perusahaan-perusahaan di suatu industri, tetapi mungkin

berdampak langsung pada semua perusahaan.

Implikasinya adalah tidak ada investor atau grup dari investor yang

dapat menggunakan informasi yang dipublikasikan untuk

mendapatkan keuntungan tidak normal dalam jangka waktu yang

lama.

3. Efisiensi Pasar Bentuk Kuat (Strong-Form Efficiency)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas

secara penuh mencerminkan semua informasi yang tersedia

termasuk informasi yang privat. Implikasinya adalah bahwa tidak

ada investor atau grup investor yang dapat memperoleh keuntungan

tidak normal (abnormal return) karena mempunyai informasi privat.

Tujuan dari Fama (1970) membedakan ke dalam tiga macam

bentuk pasar efisien adalah untuk mengklasifikasikan penelitian empiris

terhadap efisiensi pasar. Ketiga bentuk pasar efisien tersebut

berhubungan satu dengan yang lainnya. Hubungan ketiga bentuk pasar

dari bentuk setengah kuat dan bentuk setengah kuat merupakan bagian

[image:36.612.179.509.187.520.2]dari bentuk kuat, seperti terlihat pada gambar berikut ini:

Gambar 2.1 : Tingkatan Kumulatif dari Ketiga Bentuk Pasar Efisien

Sumber : H.M., Jogiyanto, 2000, Teori Portofolio dan Analisis

Investasi, Edisi 2, Penerbit BPFE, Yogyakarta, hal. 357.

Terdapat beberapa alasan yang menyebabkan pasar menjadi

efisien. Pasar efisien dapat terjadi karena peristiwa-peristiwa sebagai

berikut (Jogiyanto, 2000: 375) :

1. Investor adalah penerima harga (price takers), yang berarti bahwa

sebagai pelaku pasar, investor seorang diri tidak dapat mempengaruhi

harga dari suatu sekuritas. Harga dari suatu sekuritas ditentukan oleh

banyak investor yang menentukan demand dan supply.

2. Informasi tersedia secara luas kepada semua pelaku pasar pada saat

yang bersamaan dan harga untuk memperoleh informasi tersebut

murah.

Pasar Efisien Bentuk Kuat Pasar Efisien Bentuk

3. Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman

informasi sifatnya random satu dengan yang lainnya. Informasi

dihasilkan secara random mempunyai arti bahwa investor tidak dapat

memprediksi kapan emiten akan mengumumkan informasi yang baru.

4. Investor bereaksi dengan menggunakan informasi secara penuh dan

cepat, sehingga harga dari sekuritas berubah dengan semestinya

mencerminkan informasi tersebut untuk mencapai keseimbangan

yang baru.

2.2.2. Saham

2.2.2.1. Pengertian Saham

Darmadji dan Fakhruddin (2001: 5) mendefinisikan saham

sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam

suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar

kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan tersebut.

Beberapa karakteristik yuridis kepemilikan saham suatu

perusahaan, antara lain:

a. Limited risk, artinya pemegang saham hanya bertanggung jawab

sampai jumlah yang disetorkan ke dalam perusahaan.

b. Ultimate control, artinya pemegang saham (secara kolektif) akan

c. Residual claim, artinya pemegang saham merupakan pihak terakhir

yang mendapat pembagian hasil usaha perusahaan (dalam bentuk

dividen) dan sisa aset dalam proses likuidasi perusahaan. Pemegang

saham memiliki posisi yunior dibanding pemegang saham obligasi

atau kreditor.

Penerbitan saham merupakan salah satu pilihan perusahaan

ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain,

saham merupakan instrumen investasi yang banyak dipilih para investor

karena saham mampu memberikan tingkat keuntungan yang menarik.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang

atau pihak (badan usaha) dalam suatu perusahaan. Dengan menyertakan

modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat

Umum Pemegang Saham (RUPS).

2.2.2.2. Jenis-Jenis Saham

Ada beberapa sudut pandang untuk membedakan saham

(Darmadji dan Fakhruddin, 2001: 6-7) :

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim :

a. Saham Biasa (Common Stock)

Saham biasa merupakansaham yang menempatkan pemiliknya

paling yunior terhadap pembagian dividen, dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b. Saham Preferen (Preferred Stock)

Saham preferen merupakan saham yang memiliki karakteristik

gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi

juga bisa tidak mendatangkan hasil, seperti yang dikehendaki

investor. Saham preferen serupa saham biasa karena mewakili

kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo

yang tertulis di atas lembaran saham, dan membayar dividen.

Sedangkan persamaan antara saham preferen dengan obligasi

terletak pada: adanya klaim atas laba dan aktiva sebelumnya,

dividennya tetap selama masa berlaku dari saham, dan memiliki

hak tebus dan dapat dipertukarkan dengan saham biasa.

2. Ditinjau dari cara peralihannya :

a. Saham Atas Unjuk (Bearer Stocks)

Artinya, pada saham tersebut tidak tertulis nama pemiliknya,

agar mudah dipindahtangankan dari satu investor ke investor

lainnya. Secara hukum, siapa yang memegang saham tersebut,

maka dialah diakui sebagai pemiliknya dan berhak untuk ikut

hadir dalam RUPS.

b. Saham Atas Nama (Registered Stocks)

Saham atas nama merupakan saham yang ditulis dengan jelas

siapa nama pemiliknya, di mana cara peralihannya harus melalui

3. Ditinjau dari kinerja perdagangan :

a. Blue-Chip Stocks

Blue-chip stocks merupakan saham biasa dari suatu perusahaan

yang memiliki reputasi tinggi, sebagai leader di industri sejenis,

memiliki pendapatan yang stabil dan konsisten dalam membayar

dividen.

b. Income Stocks

Income stocks merupakan saham dari suatu emiten yang

memiliki kemampuan membayar dividen lebih tinggi dari

rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten

seperti ini biasanya mampu menciptakan pendapatan yang lebih

tinggi dan secara teratur membagikan dividen tunai. Emiten ini

tidak suka menekan laba dan tidak mementingkan potensi

pertumbuhan harga saham (P/E ratio).

c. Growth Stocks

1. Well-Known

Well-known merupakansaham-saham dari emiten yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai

leader di industri sejenis yang mempunyai reputasi tinggi.

2. Lesser-Known

Lesser-known merupakan saham dari emiten yang tidak

sebagai leader dalam industri, namun memiliki ciri growth

stock. Umumnya saham ini berasal dari daerah dan kurang

d. Speculative Stock

Speculative stock merupakan saham suatu perusahaan yang tidak

bisa secara konsisten memperoleh penghasilan dari tahun ke

tahun, akan tetapi mempunyai kemungkinan penghasilan yang

tinggi di masa mendatang, meskipun belum pasti.

e. Counter Cyclical Stocks

Counter cyclical stocks merupakan saham yang tidak

terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis

secara umum. Pada saat resesi ekonomi, harga saham ini tetap

tinggi, di mana emitennya mampu memberikan dividen yang

tinggi sebagai akibat dari kemampuan emiten dalam

memperoleh penghasilan tinggi pada masa resesi.

2.2.2.3. Indeks Harga Saham

Indeks harga saham adalah indikator atau cerminan pergerakan

harga saham. Indeks merupakan salah satu pedoman bagi investor untuk

melakukan investasi di pasar modal, khususnya saham.

Saat ini Bursa Efek Indonesia memiliki 11 jenis indeks harga

saham, antara lain:

a) Indeks Harga Saham Gabungan (IHSG), menggunakan semua

perusahaan tercatat sebagai komponen perhitungan indeks. Saat ini

beberapa emiten tidak dimasukkan dalam perhitungan IHSG,

misalnya emiten-emiten eks BES karena alasan tidak (atau belum

b) Indeks Sektoral, menggunakan semua emiten yang ada pada

masing-masing sektor.

c) Indeks LQ-45, menggunakan 45 emiten yang dipilih berdasarkan

pertimbangan likuiditas dan kapitalisasi pasar, dengan

kriteria-kriteria yang sudah ditentukan.

d) Jakarta Islamic Index (JII), menggunakan 30 emiten yang masuk

dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh

Bapepam-LK) dan termasuk saham memiliki kapitalisasi besar dan

likuiditas tinggi.

e) Indeks Kompas100, menggunakan 100 emiten yang dipilih

berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan

kriteria-kriteria yang telah ditentukan.

f) Indeks BISNIS-27, menggunakan 27 emiten yang dipilih

berdasarkan kriteria tertentu dan merupakan kerja sama antara PT.

Bursa Efek Indonesia dengan Harian Bisnis Indonesia.

g) Indeks PEFINDO25, menggunakan 25 emiten yang dipilih

berdasarkan kriteria tertentu dan merupakan kerja sama antara PT.

Bursa Efek Indonesia dengan lembaga rating PEFINDO.

h) Indeks SRI-KEHATI, menggunakan 25 emiten yang dipilih

berdasarkan kriteria tertentu dan merupakan kerja sama antara PT.

Bursa Efek Indonesia dengan Yayasan Keanekaragaman Hayati

Indonesia (KEHATI). SRI adalah kependekan dari Sustainable

i) Indeks Papan Utama, menggunakan emiten yang masuk dalam

kriteria papan utama.

j) Indeks Papan Pengembangan, mengguanakn emiten yang masuk

dalam kriteria papan pengembangan.

k) Indeks Individual, yaitu indeks harga saham masing-masing emiten.

2.2.2.4. Indeks LQ-45

Indeks LQ-45 terdiri dari 45 emiten dengan likuiditas (liquid)

tinggi, yang diseleksi melalui beberapa kriteria pemilihan. Selain

penilaian atas likuiditas, seleksi atas emiten-emiten tersebut juga

mempertimbangkan kapitalisasi pasar.

2.2.2.4.1. Kriteria Pemilihan Saham Indeks LQ-45

Sejak diluncurkan pada bulan Februari 1997 ukuran utama

likuiditas transaksi adalah nilai transaksi di pasar reguler. Sesuai

dengan perkembangan pasar dan untuk lebih mempertajam kriteria

likuiditas, maka sejak review bulan Januari 2005, jumlah hari

perdagangan dan frekuensi transaksi dimasukkan sebagai ukuran

likuiditas. Sehingga kriteria-kriteria suatu emiten untuk dapat masuk

dalam perhitungan indeks LQ-45 adalah sebagai berikut :

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar

reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasar kapitalisasi pasar (rata-rata kapitalisasi pasar

3. Telah tercatat di BEJ minimum 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya,

frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

2.2.2.4.2. Evaluasi Indeks dan Penggantian Saham

Bursa Efek Indonesia secara rutin memantau perkembangan

kinerja emiten-emiten yang masuk dalam penghitungan indeks

LQ-45. Setiap tiga bulan sekali dilakukan evaluasi atas pergerakan urutan

saham-saham tersebut. Penggantian saham akan dilakukan setiap

enam bulan sekali, yaitu pada awal bulan Februari dan Agustus.

2.2.3. Event Study

Event study adalah suatu pengamatan mengenai pergerakan harga

saham di pasar modal untuk mengetahui apakah ada abnormal return yang

diperoleh pemegang saham akibat dari suatu peristiwa tertentu (Peterson,

1989 dalam Suryawijaya dan Setiawan, 1998: 141).

Jogiyanto (2000: 392) menjelaskan bahwa event study merupakan

studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang

informasinya dipublikasikan sebagai suatu pengumuman.

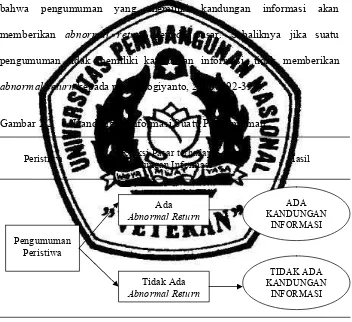

Berdasarkan pengertian di atas tampak bahwa event study

merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa

yang informasinya dipublikasikan untuk menguji kandungan informasi

Jika pengumuman mengandung informasi maka diharapkan pasar

akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar tersebut ditunjukkan dengan adanya perubahan harga atau

return dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan

menggunakan return sebagai nilai perubahan harga atau menggunakan

abnormal return. Jika digunakan abnormal return, maka dapat dikatakan

bahwa pengumuman yang memiliki kandungan informasi akan

memberikan abnormal return kepada pasar. Sebaliknya jika suatu

pengumuman tidak memiliki kandungan informasi, tidak memberikan

[image:45.612.167.519.261.583.2]abnormal return kepada pasar (Jogiyanto, 2000: 392-393).

Gambar 2.2 : Kandungan Informasi Suatu Pengumuman

Sumber : H.M., Jogiyanto, 2000, Teori Portofolio dan Analisis Investasi, Edisi 2, Penerbit BPFE, Yogyakarta, hal. 393.

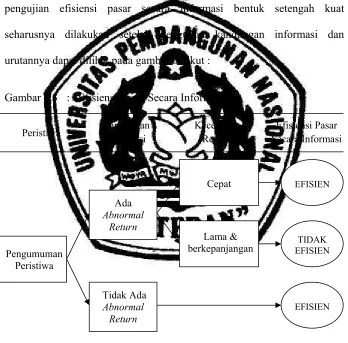

Pengujian kandungan informasi hanya menguji reaksi dari pasar,

tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian

melibatkan kecepatan reaksi dari pasar untuk menyerap informasi yang Reaksi Pasar terhadap

Kandungan Informasi Peristiwa

Pengumuman Peristiwa

Ada Abnormal Return

Tidak Ada Abnormal Return

Hasil

ADA KANDUNGAN

INFORMASI

TIDAK ADA KANDUNGAN

diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar

secara informasi bentuk setengah kuat. Pasar dikatakan efisien bentuk

setengah kuat jika tidak ada investor yang dapat memperoleh abnormal

return dari informasi yang diumumkan atau jika memang ada abnormal

return, pasar harus bereaksi dengan cepat untuk menyerap abnormal

return untuk menuju ke harga keseimbangan yang baru. Dengan demikian

pengujian efisiensi pasar secara informasi bentuk setengah kuat

seharusnya dilakukan setelah pengujian kandungan informasi dan

[image:46.612.162.510.261.604.2]urutannya dapat dilihat pada gambar berikut :

Gambar 2.3 : Efisiensi Pasar Secara Informasi

Sumber : H.M., Jogiyanto, 2000, Teori Portofolio dan Analisis Investasi, Edisi 2, Penerbit BPFE, Yogyakarta, hal. 394.

Selain terdapat abnormal return, reaksi pasar dapat juga

diindikasikan dengan adanya perubahan volume perdagangan saham Peristiwa Kandungan

Informasi

Kecepatan Reaksi

Efisiensi Pasar Secara Informasi

Pengumuman Peristiwa

Ada Abnormal

Return

Tidak Ada Abnormal

Return

Cepat

Lama & berkepanjangan

EFISIEN

TIDAK EFISIEN

(trading volume activity). Perubahan volume perdagangan saham di pasar

modal menunjukkan aktivitas perdagangan saham di bursa dan

mencerminkan keputusan investasi para investor di pasar modal. Jika

investor menilai suatu peristiwa mengandung informasi maka peristiwa

tersebut akan mengakibatkan keputusan perdagangan di atas keputusan

perdagangan yang normal.

2.2.3.1. Pergantian Menteri Keuangan Kabinet Indonesia Bersatu II

Kepergian Sri Mulyani Indrawati sebagai Direktur Pelaksana

Bank Dunia di Washington DC, AS, berdampak pada kebijakan

pemerintah. Karakter Sri Mulyani yang tidak terlalu kompromistis

terhadap keinginan partai politik, karena mengedepankan penyelamatan

ekonomi, akan sulit tergantikan.

Kinerja perekonomian Indonesia sejak tahun 2004, sejak Sri

Mulyani menjadi Menteri Keuangan (Menkeu), menunjukkan tren

membaik. Pertumbuhan ekonomi tahun 2010 5,8 – 6 persen dan

ditargetkan menjadi 7 – 7,5 persen pada tahun 2014. Peringkat utang

Indonesia terus membaik dari B+ menjadi BB pada tahun 2010.

Membaiknya peringkat utang diwarnai dengan total utang

Indonesia yang meningkat menjadi Rp 1.594,15 triliun. Lepas dari

semakin tingginya kepercayaan pihak luar kepada Indonesia, angka

utang yang membesar ini memprihatinkan. Namun, dari aspek rasio

tahun 2004 menjadi 27 persen tahun 2010. Angka PDB yang naik

menjadi Rp 6.253,8 triliun tahun 2010 membuat rasio utang turun.

Oleh karena itu, kepergian Sri Mulyani dan munculnya sosok

pengganti yang “tak pas” bisa menjadi faktor kontraksi bagi kinerja

ekonomi. Ketua Perhimpunan Bank Umum Nasional Sigit Pramono

mengakui, kehilangan figur seperti Sri Mulyani adalah suatu kerugian

besar bagi Indonesia mengingat seorang dengan kompetensi dan

integritas seperti dialah yang diperlukan Indonesia untuk mengelola

perekonomian yang belum benar-benar pulih dari krisis. Maka, untuk

menjaga perekonomian tetap berjalan sehat, sudah sepatutnya jika

Presiden segera menunjuk pengganti Sri Mulyani dan sekaligus mengisi

jabatan Gubernur BI yang sudah lama lowong. “Membiarkan dua posisi

vital di dalam manajemen perekonomian nasional akan menimbulkan

ketidakpastian dan berisiko tinggi,” tutur Sigit.

“Dalam kondisi perekonomian dunia seperti sekarang, kita tidak

boleh tawar-menawar dengan kepentingan politik. Menkeu harus

benar-benar berasal dari kalangan profesional yang memahami ekonomi

makro, mikro, dan keuangan dengan baik karena persoalan keuangan

negara bukan persoalan main-main. Amerika dan Eropa hampir runtuh

karena diterpa masalah keuangan,” papar pengamat pasar uang Farial

Anwar.

Fadhil Hasan memandang, banyak yang bisa menggantikan Sri

Indonesia. Mungkin yang sulit dicari adalah sosok dengan integritas dan

konsistensinya dalam menjalankan reformasi birokrasi. (KOMPAS, 10

Mei 2010).

Mundurnya Sri Mulyani dari kursi Menkeu juga mendorong

kejatuhan bursa domestik dalam jangka pendek yang berimbas pada

perekonomian Indonesia. Hal ini dapat dilihat dari pergerakan JCI

(Jakarta Composite Index) yang menunjukan respon pasar dari tanggal 3

– 23 Mei 2010. Tanggal 3 – 8 Mei 2010, mulai muncul isu diangkatnya

Sri Mulyani sebagai Managing Director Bank Dunia. Pasar merespon

dan menimbulkan kepanikan yang berdampak pada aksi jual secara

masif sehingga harga JCI merosot tajam dari harga Rp 2950-an ke Rp

2750. Nilai tukar rupiah terhadap dollar AS juga turun tajam menjadi

Rp 9.240 – Rp 9.250 per dollar AS ke Rp 9.340 – Rp 9.350 atau turun

100 poin. Tanggal 18 Mei 2010, Sri Mulyani di non-aktifkan sebagai

Menkeu sehingga menimbulkan kepanikan pasar tentang sosok

pengganti Sri Mulyani. Hal ini juga berdampak pada harga bursa

domestik yang turun drastis dari Rp 2800an ke Rp 2500an harga

terendah selama beberapa bulan terakhir karena aksi jual secara masif.

Pada tanggal 20 Mei 2010, akhirnya Presiden Susilo Bambang

Yudhoyono mengumumkan dan resmi melantik Agus Dermawan

Wintarto Martowardojo sebagai Menteri Keuangan yang baru. Presiden

menilai bahwa Agus Martowardojo adalah sosok yang paling tepat

senior, rekam jejak yang baik, pengalaman di birokrasi pemerintahan,

jaringan lokal dan internasional yang luas, pendidikan yang baik,

disegani mitra lokal dan internasional, diterima pasar dan investor serta

profesional dalam arti nonpartisan. Selain itu Agus Martowardojo

adalah sosok dengan integritas dan konsistensi dalam menjalankan

reformasi birokrasi. Agus juga memiliki sikap tegas dan tidak bisa

diintervensi, sehingga tepat menduduki jabatan menteri keuangan.

Dengan latar belakang ahli moneter dan pengalaman di

perbankan baik nasional maupun multinasional. Belajar dari

pengalamannya sebagai Direktur Utama Bank Mandiri pada tahun 2005

hingga 2010, kinerja yang baik menurunkan kredit macet di bank

tersebut hingga mencapai dua persen. Agus Martowardojo mampu

melakukan komunikasi yang baik dengan DPR dan berharap

komunikasi antara Menkeu dan DPR ke depan bisa harmonis dan lebih

baik. Komunikasi yang baik dari Agus Martowardojo sudah

ditunjukkannya ketika anggota DPR periode 2009-2014 baru sepekan

usai dilantik sudah diundang untuk berdialog di kantor Bank Mandiri.

Dengan kemampuan yang dimiliki oleh Agus Martowardojo itu

diharapkan dapat menutupi pengaruh kepergian Sri Mulyani dari jabatan

Menkeu.

2.2.4. Abnormal Return

Abnormal return menurut Jogiyanto (2000: 416) adalah selisih

Ri,jkeuntungan yang diharapkan (expected return). Abnormal return atau

excess return ini merupakan kelebihan dari return yang sesungguhnya

terjadi terhadap return normal. Return sesungguhnya merupakan return

yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif

terhadap harga sebelumnya. Return normal merupakan return yang

diharapkan oleh investor dengan mempertimbangkan tingkat risikonya.

Brown & Warner (1985) dalam Jogiyanto (2000: 416-428)

menyatakan bahwa expected return dapat dihitung dengan menggunakan

tiga model estimasi, yaitu :

1. Mean - Adjusted Model

Mean-adjusted model menganggap bahwa return ekspektasi bernilai

konstan yang sama dengan rata-rata return realisasi sebelumnya

selama periode estimasi (estimation period), sebagai berikut:

t2

E [Ri,t] = j=t1

T

Notasi :

E [Ri,t] = return ekspektasi sekuritas ke-i pada periode peristiwa ke-t

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

Periode estimasi (estimation period) umumnya merupakan periode

sebelum peristiwa. Periode peristiwa (event period) disebut juga

dengan periode pengamatan atau jendela peristiwa (event window).

Gambar 2.4 : Perode Estimasi dan Periode Jendela

Sumber : H.M., Jogiyanto, 2000, Teori Portofolio dan Analisis

Investasi, Edisi 2, Penerbit BPFE, Yogyakarta, hal. 417.

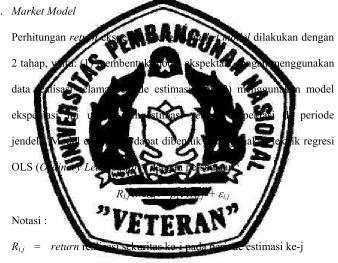

2. Market Model

Perhitungan return ekspektasi dengan market model dilakukan dengan

2 tahap, yaitu: (1) membentuk model ekspektasi dengan menggunakan

data realisasi selama periode estimasi dan (2) menggunakan model

ekspektasi ini untuk mengestimasi return ekspektasi di periode

jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi

OLS (Ordinary Least Square) dengan persamaan :

Ri,j = i + i . RM,j + i,j

Notasi :

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

i = intercept untuk sekuritas ke-i

i = koefisien slope yang merupakan Beta dari sekuritas ke-1

RM,j = return indeks pasar pada periode estimasi ke-j yang dapat

dihitung dengan rumus RMj = (IHSGj – IHSGj-1) / IHSGj-1

dengan IHSG adalah Indeks Harga Saham Gabungan.

i,j = kesalahan residu sekuritas ke-i pada periode estimasi ke-j

t1 t2 t3 t0 t4

IHSG t - 1

IHSG t– IHSG t - 1

Model estimasi yang digunakan untuk mengestimasi return ekspektasi

untuk periode ke-t adalah sebagai berikut :

E [Ri,t] = i + i . E [RM,t]

Untuk model ekspektasi ini, nilai E [RM,t] yang digunakan adalah nilai

RM,t (return indeks pasar). Setelah model-model estimasi diperoleh,

tahap kedua adalah menghitung return estimasi untuk hari-hari di

periode jendela.

3. Market - Adjusted Model

Market-adjusted model menganggap bahwa penduga yang terbaik

untuk mengestimasi return suatu sekuritas adalah return dari indeks

pasar pada saat tersebut. Dengan menggunakan model ini tidak perlu

menggunakan periode estimasi untuk membentuk model estimasi,

karena return sekuritas yang diestimasi adalah sama dengan return

indeks pasar.

E [Ri,t ] =

Notasi :

E [Ri,t ] = expected return untuk sekuritas i pada hari ke-t

IHSGt = IHSG untuk sekuritas i pada hari ke-t

IHSGt-1 = IHSG sekuritas i pada hari sebelumnya

2.2.5. Trading Volume Activity

Trading volume activity (TVA) merupakan suatu instrumen yang

melalui parameter pergerakan aktivitas volume perdagangan saham di

pasar. Ditinjau dari fungsinya, maka dapat dikatakan bahwa TVA

merupakan variasi lain dari event study. Perbedaan dari keduanya adalah

pada parameter yang digunakan untuk mengukur reaksi pasar terhadap

suatu event.

Pendekatan TVA digunakan untuk menguji hipotesis pasar efisien

dalam bentuk lemah. Hal ini karena pada pasar yang belum efisien atau

efisien dalam bentuk lemah, perubahan harga belum dengan segera

mencerminkan informasi yang ada, sehingga peneliti hanya dapat

mengamati reaksi pasar modal melalui pergerakan volume perdagangan

saham pada pasar yang diteliti (Suryawijaya dan Setiawan, 1998: 142).

Houlthausen dan Verrecchia (1990) dalam Hastuti dan Sudibyo

(1998: 242) berpendapat bahwa pengumuman yang tidak membawa

informasi baru tidak akan mengubah kepercayaan investor, sehingga

mereka tidak akan melakukan perdagangan. Sebaliknya dengan adanya

perbedaan penafsiran yang konstan, sebuah informasi baru yang tidak

diharapkan akan membawa perubahan kepercayaan yang selanjutnya akan

memotivasi mereka untuk melakukan kegiatan perdagangan.

Menurut Beaver (1968), total volume perdagangan suatu saham

merupakan suatu penjumlahan dari setiap transaksi perdagangan yang

dilakukan oleh para pelaku pasar. Proses penjumlahan ini mencerminkan

adanya perbedaan pandangan (asimetri) antara investor mengenai nilai

2.3. Kerangka Pikir

Berdasarkan latar belakang masalah dan telaah pustaka yang telah

dikemukakan di atas, maka pokok pembahasan dalam penelitian ini adalah

studi di luar peristiwa ekonomi yang dihubungkan dengan reaksi pasar.

Peristiwa non ekonomi dapat mempengaruhi terjadinya reaksi pasar modal

berupa abnormal return dan trading volume activity. Kerangka pemikiran

[image:55.612.146.519.258.664.2]teoritis pada penelitian ini adalah sebagai berikut:

Gambar 2.5 : Kerangka Pikir Penelitian

Peristiwa Pengumuman Pergantian Menkeu Kabinet Indonesia Bersatu II

20 Mei 2010

Pasar Modal Bereaksi

Terjadi Abnormal Return dan Trading Volume Activity (TVA)

Abnormal Return dan TVA

Sebelum Peristiwa

Abnormal Return dan TVA

Setelah Peristiwa

2.4. Hipotesis

Berdasarkan uraian di atas, hipotesis alternatif yang dikembangkan

dalam penelitian ini adalah:

H1 : Ada perbedaan yang signifikan antara abnormal return sebelum dan

sesudah peristiwa pergantian Menteri Keuangan Kabinet Indonesia

Bersatu II tanggal 20 Mei 2010.

H2 : Ada perbedaan yang signifikan antara trading volume activity

sebelum dan sesudah peristiwa pergantian Menteri Keuangan

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Reaksi pasar modal akibat suatu peristiwa dapat diuji dengan melihat

abnormal return. Sedangkan reaksi pasar modal akibat suatu informasi

dapat digunakan pengujian melalui parameter trading volume activity di

pasar yang merupakan suatu variasi dari event study.

Pada event study, periode pengamatan dibagi menjadi dua, yaitu

periode estimasi (estimation period) dan periode peristiwa (event period).

Periode estimasi umumnya merupakan periode sebelum periode peristiwa.

Periode peristiwa disebut juga dengan periode pengamatan atau jendela

peristiwa, yaitu periode di sekitar terjadinya event yang hendak diteliti.

Pada penelitian ini model estimasi yang digunakan adalah model

disesuaikan pasar (market-adjusted model). Market-adjusted model

merupakan penduga terbaik untuk mengestimasi return suatu sekuritas dan

sederhana, karena pada model ini periode estimasi tidak digunakan untuk

membentuk model estimasi. Return sekuritas yang diartikan sama dengan

return indeks pasar, dalam hal ini return indeks pasar yang digunakan

adalah return IHSG (indeks LQ-45). Dalam penelitian ini, periode

pengamatan yang dipergunakan adalah 11 hari bursa terdiri dari:

a. Event date (t0) adalah tanggal pelantikan Agus Dermawan Wintarto

yang baru. Tanggal pelantikan (t0) yaitu tanggal 20 Mei 2010 yang

digunakan dalam penelitian ini sebagai announcement date.

b. Event period merupakan periode di mana analisis reaksi pasar dilakukan

di sekitar peristiwa pergantian Menteri Keuangan Kabinet Indonesia

Bersatu II dan diukur selama 11 hari dari 5 hari sebelum pelantikan (t-5)

sampai dengan 5 hari setelah pelantikan (t+5) Menkeu yang baru.

Berdasarkan uraian di atas variabel-variabel yang digunakan dalam

penelitian ini adalah sebagai berikut:

1. Abnormal Return

Abnormal return (AR) adalah kelebihan atau selisih dari return

yang sebenarnya (actual return) dengan return yang diharapkan oleh

investor (expected return). Skala data adalah skala rasio. Abnormal

return secara matematis dirumuskan sebagai berikut (Jogiyanto, 2000:

416) :

AR

i,t= R

i,t–

E [ R

i,t]

Notasi :

AR i,t = abnormal return saham i pada hari ke-t

R i,t = actual return saham i pada hari ke-t

E [R i,t ] = expected return saham i pada hari ke-t

Dalam penelitian ini untuk merumuskan formulasi pengujian hipotesis,

rata-rata abnormal return disimbolkan sebagai berikut:

1 : rata-rata abnormal return sebelum peristiwa

2. Aktivitas Volume Perdagangan (Trading Volume Activity)

Trading volume activity (TVA) merupakan suatu instrumen yang

dapat digunakan untuk melihat reaksi pasar modal terhadap informasi

melalui parameter pergerakan aktivitas volume perdagangan saham di

pasar. Perhitungan TVA dengan cara membandingkan saham yang

ditransaksikan pada event period dengan saham yang beredar pada

periode yang sama. Skala data adalah skala rasio. TVA secara matematis

dirumuskan sebagai berikut (Baridwan, 1997: 101):

TVA

i,t=

Notasi :

TVA i,t = aktivitas volume perdagangan saham i pada hari ke-t

Dalam penelitian ini untuk merumuskan formulasi pengujian hipotesis,

rata-rata trading volume activity disimbolkan sebagai berikut:

3 : rata-rata trading volume activity sebelum peristiwa

4 : rata-rata trading volume activity setelah peristiwa

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek dan

subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya (Sugiyono, 2003: 72).

∑

saham

i

yang diperdagangkan pada hari t

Populasi dalam penelitian ini adalah seluruh perusahaan yang telah

go public dan listing di Bursa Efek Indonesia periode tahun 2010,

sebanyak 423 perusahaan.

3.2.2. Sampel

Teknik sampling yang digunakan dalam penelitian ini adalah

purposive sampling, di mana setiap unsur dalam populasi tidak memiliki

kesempatan yang sama untuk dipilih sebagai sampel. Sampel yang dipilih

memiliki ciri-ciri yang terseleksi berdasarkan sifat-sifat khusus yang

dimiliki sampel tersebut dan dalam penentuan sampelnya harus relevan

dengan tujuan penelitian yang akan dilaksanakan, sehingga sampel yang

diambil sesuai (Indriantoro dan Supomo, 2002: 131).

Sampel yang digunakan dalam penelitian ini adalah perusahaan

yang tergabung dalam indeks saham LQ-45, di mana indeks ini diharapkan

menjadi tolak ukur kinerja saham-saham dengan likuiditas tinggi di BEI.

Selain penilaian atas likuiditas, seleksi atas perusahaan yang tergabung