ANALISIS STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

VICKI DWI YEKTI SETYORINI 1012010111/FEB/EM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

ANALISIS STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

VICKI DWI YEKTI SETYORINI 1012010111/FEB/EM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

ANALISIS STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun oleh :

VickiDwiYektiSetyorini 1012010111 / FEB / EM

Telah dipertahankan dihadapan dan diter ima Oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi Dan Bisnis

Univer sitas Pembangunan Nasional Veteran” J awa Timur PadaTanggal : 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Dr. Muhadjir Anwar, MM Dr. Muhadjir Anwar, MM

NIP. 196509071991031001

Sekr etaris

Dr s. Ec. PandjiSoegiono,MM Anggota

Dr s. Ec. Her ry ALW, MM

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

USULAN PENELITIAN

ANALISIS STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang Diajukan Oleh

Vicki Dwi Yekti Setyor ini 1012010111/FEB/EM

Telah disetujui untuk diseminarkan oleh :

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :... NIP. 196509071991031001

Mengetahui

Ketua Jurusan Program Studi Manajemen

USULAN PENELITIAN

ANALISIS STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang Diajukan Oleh

Vicki Dwi Yekti Setyor ini 1012010111/FEB/EM

Telah diseminarkan dan disetujui untuk menyususn skripsi oleh :

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :... NIP. 196509071991031001

Mengetahui

Ketua Jurusan Program Studi Manajemen

SKRIPSI

ANALISIS STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang Diajukan Oleh

Vicki Dwi Yekti Setyor ini 1012010111/FEB/EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :... NIP. 196509071991031001

Mengetahui

Wakil Dekan I Fakultas EkonomidanBisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan memanjatnya syukur alhamdulillah atas kehadirat Allah SWT yang telah memberikan petunjuk, rahmat, dan hidayah-Nya sehingga penulis

dapat menyelesaikan skripsi dengan judul “Analisis Struktur Modal Pada Perusahaan Otomotif Yang Terdaftar Di Bur sa Efek Indonesia”.

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat yang harus dipenuhi untuk memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Manajemen Universitas Pembangunan Nasional “Veteran” jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen Fakultas Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran”

jawa Timur, sekaligus selaku Dosen Pembimbing Utama yang telah banyak membimbing dan memberikan saran serta bantuan bimbingan skripsi kepada

4. Bapak Pandji Soegiono, SE, MM selaku dosen wali.

5. Seluruh Dosen dan staff dosen Jurusan Manajemen yang telah memberikan

bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Kedua Orang Tua dan kakak saya yang sangat saya sayangi dan saya cintai

yang selama ini selalu ikhlas dan sabar mendidik dan membesarkan saya, yang selalu memberikan restu, dukungan dan doanya.

7. Rangga Prahasta Ramadhani sang motivator yang selalu menemani saya dalam keadaan apapun.

8. Sahabat saya tercinta Rinda, Made, dan Maryana untuk semua nasehat dan

dukungannya, serta semua teman-teman angkatan 2010 dan berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesaikannya

skripsi ini yang tidak bisa saya sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap

kritik dan saran yang membangun dari pembaca dan pihak lain.

Akhir kata penulis berharap semoga penelitian ini dapat bermanfaat bagi

penulis sendiri serta bermanfaat bagi pembaca. Wassalamualaikum Wr. Wb.

Surabaya,

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI. ... iii

DAFTAR TABEL. ... vii

DAFTAR GAMBAR. ... viii

ABSTRAKSI BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah . ... 9

1.3 Tujuan Penelitian . ... 10

1.4 Manfaat Penelitian . ... 10

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 14

2.2.1 Pengertian Manajemen Keuangan . ... 14

2.2.2 Pengertian Pendanaan . ... 14

2.2.3 Sumber-Sumber Pendanaan Perusahaan ... 15

2.2.4 Pengertian Struktur Modal . ... 19

2.2.5 Teori Struktur Modal . ... 21

2.2.5.1 Pendekatan Tradisional . ... 22

2.2.5.2 Teori Pendekatan Modigliani dan Miller . ... 22

2.2.5.4 Teori Asimetri Informasi . ... 25

2.2.5.5 Teori Signaling . ... 26

2.2.6 Komponen Struktur Modal. ... 27

2.2.7 Arti Pentingnya Struktur Modal . ... 32

2.2.8 Variabel-Variabel Yang Mempengaruhi Struktur Modal . ... 36

2.2.8.1 Hubungan Stabilitas Penjualan Terhadap Struktur Modal . . 40

2.2.8.2 Hubungan Tingkat Pertumbuhan Terhadap Struktur Modal 42 2.2.8.3 Hubungan Kebijakan Dividen Terhadap Struktur Modal . ... 43

2.3 Kerangka Konseptual . ... 44

2.4 Hipotesis . ... 45

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel . ... 46

3.2 Teknik Penentuan Populasi dan Sampel . ... 48

3.2.1 Populasi ... 48

3.2.2 Sampel . ... 48

3.3 Teknik Pengumpulan Data. ... 49

3.3.1 Jenis Data . ... 49

3.3.2 Sumber Data . ... 49

3.3.3 Teknik Pengumpulan Data . ... 49

3.4 Teknik Analisi Data dan Uji Hipotesis. ... 50

3.4.1 Teknik Analisis Data. ... 50

3.4.2 Uji Hipotesis . ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian . ... 60

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia . ... 60

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia . ... 61

4.1.3 Gambaran Umum Perusahaan Otomotif . ... 62

4.2 Deskripsi Hasil Penelitian . ... 65

4.2.1 Struktur Modal (Y). ... 66

4.2.2 Stabilitas penjualan (X1) . ... 67

4.2.3 Tingkat Pertumbuhan (X2). ... 69

4.2.4 Kebijakan Dividen (X3). ... 70

4.3 Uji Normalitas . ... 71

4.3.1 Uji Asumsi Klasik . ... 72

4.3.1.1 Multikolinearitas . ... 72

4.3.1.2 Autokorelasi . ... 74

4.3.1.3 Heteroskedastisitas . ... 75

4.3.2 Analisis Regresi . ... 77

4.3.3 Pengujian Hipotesis . ... 79

4.3.3.1 Uji F . ... 79

4.3.3.2 Uji T . ... 80

4.4 Pembahasan . ... 81

4.4.1 Pengaruh Stabilitas Penjualan Terhadap Struktur Modal. ... 81

4.4.2 Pengaruh Tingkat Pertumbuhan Terhadap Struktur Modal. ... 82

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan . ... 84

5.2 Saran . ... 84 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Data Struktur Modal . ... 5

Tabel 4.1 Data Struktur Modal . ... 66

Tabel 4.2 Data Stabilitas Penjualan. ... 68

Tabel 4.3 Data Tingkat Pertumbuhan. ... 69

Tabel 4.4 Data Kebijakan Dividen. ... 70

Tabel 4.5 Uji Normalitas. ... 72

Tabel 4.6 Nilai Tolerance dan VIF. ... 73

Tabel 4.7 Uji Heteroskedastisitas. ... 76

Tabel 4.8 Koefisien Regresi Berganda. ... 77

Tabel 4.9 Hasil Uji F. ... 79

DAFTAR GAMBAR

ANALISIS STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2012

Oleh :

Vicki Dwi Yekti Setyor ini 1012010111

Abstrak

Latar belakang dalam penelitian ini bertujuan untuk menguji pengaruh stabilitas penjualan, tingkat pertumbuhan, dan kebijakan dividen terhadap struktur modal pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2012.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk laporan keuangan yang diperoleh dari www.idx.co.id periode tahun 2009-2012. Penelitian ini dilakukan dengan mengguanakan analisis regresi linier berganda. Teknik pengambilan sampel menggunakan metode sampling jenuh, dimana semua anggota populasi digunakan sebagai sampel, yaitu ada 12 sampel perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil penelitian menunjukkan bahwa (1) Stabilitas Penjualan tidak berpengaruh signifikan terhadap Struktur Modal. (2) Tingkat Pertumbuhan tidak berpengaruh signifikan terhadap Struktur Modal. (3) Kebijakan Dividen berpengaruh signifikan terhadap Struktur Modal.

1

BAB 1 PENDAHULUAN

1.1Latar Belakang

Pengembangan perusahaan dalam upaya untuk mengantisipasi persaingan

yang semakin tajam seperti sekarang ini akan selalu dilakukan baik oleh perusahaan besar maupun perusahaan kecil. Upaya tersebut merupakan

permasalahan tersendiri bagi perusahaan, karena menyangkut pemenuhan dana yang diperlukan. Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan sumber dari dalam perusahaan, maka akan sangat mengurangi

ketergantungannya kepada pihak luar. Namun apabila kebutuhan dana sudah sedemikian meningkatnya karena pertumbuhan perusahaan, dan dana dari sumber

internal sudah digunakan semua, maka tidak ada pilihan lain, selain menggunakan dana yang berasal dari luar perusahaan baik dari utang (debt financing) maupun dengan mengeluarkan saham baru (external equity financing) dalam memenuhi

kebutuhan dananya (Riyanto, 2001:293). Oleh karena itu, pada prinsipnya setiap perusahaan membutuhkan dana untuk pengembangan bisnisnya. Pemenuhan dana

tersebut berasal dari sumber internal ataupun sumber eksternal. Karena itu, para manajer keuangan dengan tetap memperhatikan biaya modal (cost of capital) perlu menentukan struktur modal dalam upaya menetapkan apakah kebutuhan

2

Penentuan proporsi hutang dan modal dalam penggunaannya sebagai sumber

dana perusahaan berkaitan erat dengan istilah struktur modal. Struktur modal adalah

perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal

sendiri (Suad Husnan, 2004). Struktur modal yang optimal merupakan perimbangan

antara penggunaan modal sendiri dengan penggunaan pinjaman jangka panjang,

maksudnya adalah seberapa besar modal sendiri dan seberapa besar hutang jangka

panjang yang akan digunakan sehingga bisa optimal.

Kegiatan yang dilakukan oleh manajer dalam pengelolaan keuangan pada

dasarnya dibagi menjadi dua, yaitu kegiatan dalam pencarian sumber dana (financing)

dan kegiatan penggunaan dana (investment) (Mamduh, 2004:3). Manajer harus dapat

mengambil keputusan untuk memilih sumber-sumber dana yang akan digunakan dan

juga seberapa besar dana-dana tersebut digunakan untuk pembiayaan perusahaan

sehingga nantinya dana yang diperoleh tidak memberatkan perusahaan. Selain itu

manajer keuangan juga harus dapat mengambil keputusan yang sesuai dalam

penggunaan dana yang diperoleh agar dana tersebut dapat dimanfaatkan secara

maksimal guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya (Dumas Lusangaji : 2012). Manajemen pendanaan pada hakekatnya

menyangkut keseimbangan antara aktiva dan pasiva. Pemilihan susunan dari aktiva akan menentukan struktur kekayaan perusahaan, sedangkan pemilihan dari pasiva akan menentukan struktur pendanaan dan struktur modal perusahaan

(Riyanto : 22).

Pemenuhan kebutuhan dana dari sumber internal, yaitu sumber dana yang

dibentuk atau dihasilkan sendiri di dalam perusahaan, misalnya dana yang berasal

3

perusahaan, sehingga dapat dikatakan perusahaan tersebut melakukan pembelanjaan

dari pendanaan intern (internal financing) (Riyanto, 2001:5). Dalam konteks ini,

pengertian pembelanjaan adalah dalam arti sempit, karena hanya menyangkut

pemenuhan kebutuhan dana. Makin besar dana intern yang berasal dari laba ditahan

akan semakin memperkuat posisi keuangan perusahaan dalam menghadapi kesulitan

keuangan di waktu yang akan datang. Laba ditahan ini dapat digunakan oleh

perusahaan sebagai cadangan untuk menghadapi kerugian yang timbul di masa yang

akan datang, untuk melunasi hutang perusahaan, untuk menambah modal kerja,

ataupun untuk membelanjai ekspansi perusahaan di masa datang (Riyanto, 2001:5).

Selain sumber dana dari internal, sumber dana yang lain adalah sumber

eksternal, yaitu sumber dana yang berasal dari tambahan penyertaan modal pemilik

atau penerbitan saham baru, penjualan obligasi, dan kredit dari bank (Bambang

Riyanto, 2001:5). Apabila perusahaan memenuhi kebutuhan dananya dengan

menggunakan sumber dari luar, maka disebut dengan pembelanjaan ekstern.

Penentuan alternatif sumber dana dianggap penting karena masing-masing sumber

dana tersebut memiliki biaya modal yang berbeda-beda. Manajer keuangan

selanjutnya diharapkan mampu menerapkan pemilihan alternatif sumber dana yang

paling tepat bagi perusahaan. Dalam hal ini, manajer perlu mempertimbangkan

apakah dana perusahaan dipenuhi dari saham, hutang, atau kombinasi keduanya. Oleh

karena itu, manajer perlu mempertimbangkan keseimbangan yang optimal dalam

menentukan struktur modalnya (Dumas Lusangaji : 2012).

Struktur modal merupakan masalah yang penting bagi setiap perusahaan

karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi

4

dampak yang luas. Terutama dengan adanya hutang yang sangat besar, akan

memberikan beban yang berat kepada perusahaan karena perusahaan harus

menanggung beban bunga yang semakin besar (Bambang Riyanto, 2001:296).

Kebijakan mengenai struktur modal melibatkan trade off antara risiko dan tingkat pengembalian, penambahan utang dapat memperbesar risiko perusahaan

tetapi sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Risiko yang lebih tinggi akibat membesarnya hutang cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan akan

menaikkan harga saham tersebut. Karena itu, struktur modal yang optimal harus mencapai suatu keseimbangan antara risiko dan pengembalian sehingga dapat

memaksimalkan harga saham perusahaan (Brigham dan Houston, 2006).

Salah satu jenis perusahaan yang membutuhkan struktur permodalan yang cukup besar adalah perusahaan Otomotif, kebutuhan permodalan pada perusahaan

sektor Otomotif ini cukup besar, terutama untuk kebutuhan investasi yang sifatnya jangka panjang seperti lokasi perusahaan, bangunan perusahaan, mesin-mesin

produksi maupun untuk membiayai kegiatan produksi itu sendiri. Selain itu perusahaan Otomotif merupakan perusahaan yang produknya sering digunakan oleh banyak orang dan mampu bertahan dalam kondisi kebijakan model apapun,

sehingga seburuk apapun kebijakan yang dibuat hampir pasti produk perusahaan ini tetap di beli dan di minati oleh konsumen. Untuk itu perusahaan harus

5

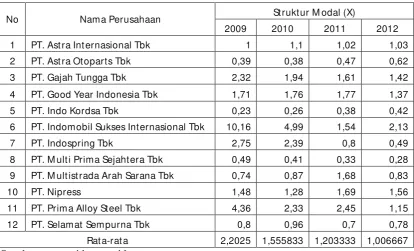

Tabel 1.1

Data Struktur Modal Sampel Perusahaan Otomotif Tahun 2010-2012

No Nama Perusahaan St ruktur M odal (X)

Otomotif yang terdaftar di Bursa Efek Indonesia mempunyai struktur modal lebih dari satu, yang artinya proporsi hutang lebih besar dari pada modal sendiri. Hal ini

tidak sesuai dengan teori struktur modal yang optimal, dimana seharusnya jumlah hutang perusahaan tidak boleh lebih besar dari pada modal sendiri.

Dalam menentukan perimbangan antara besarnya utang dan ekuitas yang

tercermin dalam struktur modal perusahaan, manajer keuangan perlu memperhitungakan faktor-faktor yang mempengaruhi struktur modal. Menurut

6

sikap pemberi pinjaman dan agen pemberi peringkat, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan.

Menurut Riyanto (2001: 297) struktur modal suatu perusahaan dipengaruhi oleh banyak faktor yaitu : tingkat bunga, stabilitas dari earning, susunan dari aktiva, kadar resiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan

pasar modal, sifat manajemen, besarnya suatu perusahaan.

Menurut Atmaja (2003: 273) menyebutkan berbagai faktor yang

dipertimbangkan dalam pembuatan keputusan tentang struktur modal adalah kelangsungan hidup jangka panjang, konservatisme manajemen, pengawasan, struktur aktiva, risiko bisnis, tingkat pertumbuhan, pajak, cadangan kapasitas

peminjaman, profitabilitas.

Menurut Suwarto dan Ediningsih (2002:24) menyebutkan bahwa ada

empat faktor yang mempengaruhi struktur modal yaitu stabilitas penjualan, struktur aktiva, tingkat pertumbuhan dan profitabilitas.

Sedangkan Menurut Joni dan Lina (2009) menyebutkan dalam

penelitiannya, selain profitabilitas, ukuran perusahaan, pertumbuhan aktiva, sruktur aktiva, resiko bisnis, dan laverage, juga akan mencoba memasukkan

variabel-variabel lain yang mungkin akan dapat memperjelas faktor-faktor yang mempengaruhi struktur modal perusahaan. Variabel baru yang dimasukkan dalam penelitian ini adalah dividen yang mengacu pada penelitian Siregar (2005).

Faktor stabilitas penjualan merupakan bagian penting dari struktur modal, karena akan berkaitan erat dengan rasio hutang. Perusahaan harus mempunyai

7

agar selalu memilih produknya. Untuk itu faktor – faktor yang mempengaruhi penjualan harus benar–benar diperhatikan. Dengan mengetahui faktor – faktor

tersebut perusahaan akan dapat menetapkan kebijaksanaan untuk mengantisipasi kondisi tersebut, sehingga perusahaan dapat menjual produk dalam jumlah yang besar dan volume penjualan akan meningkat yang mengakibatkan laba perusahaan

akan meningkat pula.

Bila stabilitas penjualan dan laba lebih besar, maka beban hutang tetap

yang terjadi pada suatu perusahaan akan mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan yang penjualan dan labanya menurun tajam. Bila laba kecil, maka perusahaan akan menemui kesulitan untuk membayar bunga

tetap dari obligasi (Copelan dan Waston, 2008:20).

Selain faktor stabilitas penjualan, tingkat pertumbuhan perusahaan juga

merupakan bagian yang penting dalam menentukan struktur modal, karena perusahaan dapat membandingkan tingkat pertumbuhan perusahaan dari waktu ke waktu sehingga perusahaan dapat mempertahankan posisi ekonomi didalam

perusahaannya (Sumani, 2012:34). Perusahaan yang tumbuh dengan pesat akan membutuhkan sumber dana eksternal yang lebih besar (Brigham dan Houston,

2011:188).

Sartono (2001:248) menyatakan bahwa semakin besar kebutuhan dana, maka semakin besar keinginan perusahaan untuk menahan laba. Jadi, perusahaan

yang sedang tumbuh sebaiknya tidak membagikan laba sebagai dividen, melainkan digunakan untuk pembiayaan investasi. Namun apabila laba ditahan

8

bersangkutan dapat menggunakan dana tambahan yang berasal dari luar perusahaan dalam bentuk hutang.

Semakin cepat pertumbuhan perusahaan akan cenderung menggunakan hutang yang lebih tinggi dibandingkan perusahaan yang tingkat pertumbuhannya rendah (Suwarno dan Edingsih, 2002:23). Perusahaan dengan tingkat

pertumbuhan yang tinggi pada umumnya tergantung pada modal dari luar perusahaan. Sedangkan perusahaan dengan tingkat pertumbuhan yang rendah

maka kebutuhan akan modal baru relatif kecil sehingga dapat dipenuhi dengan laba ditahan.

Faktor lain yang mempengaruhi struktur modal adalah kebijakan dividen.

Kebijakan dividen menurut Martono dan D. Agus Harjito (2000:253) merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan.

Kebijakn dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna

pembiayaan investasi di masa yang akan datang. Makin besar dana intern yang berasal dari laba ditahan akan semakin memperkuat posisi keuangan perusahaan

dalam menghadapi kesulitan keuangan di waktu yang akan datang. Laba ditahan ini

dapat digunakan oleh perusahaan sebagai cadangan untuk menghadapi kerugian yang

timbul di masa yang akan datang, untuk melunasi hutang perusahaan, untuk

menambah modal kerja, ataupun untuk membelanjai ekspansi perusahaan di masa

9

Besar kecilnya suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula kesempatan

melakukan investasi dan memperoleh akses ke sumber dana. Dengan demikian penulis tertarik untuk meneliti kasus tersebut. Peneliti termotivasi untuk menguji faktor-faktor yang mempengaruhi tingkat struktur modal pada perusahaan

Otomotif yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan untuk mengembangkan penelitian sebelumnya, mengingat pentingnya informasi

mengenai faktor-faktor yang mempengaruhi besarnya hutang yang dimiliki perusahaan, mengacu pada penelitian yang dilakukan oleh Ririn Vitriasari dan Iin Indarti (2010) dan penelitian yang dilakukan oleh Sumani (2012).

Berdasarkan uraian di atas dapat disimpulkan bagaimana pengaruh stabilitas penjualan, Tingkat Pertumbuhan dan Kebijakan Dividen terhadap

Struktur Modal, dimana akan membantu perusahaan dalam menentukan bagaimana sebaiknya pemenuhan dana harus dilakukan oleh perusahaan di dalam perusahaan tersebut. Sehingga dapat diketahui permasalahan yang terjadi terhadap

struktur modal perusahaan dan faktor-faktor yang mempengaruhinnya.

1.2Rumusan Masalah

1. Apakah stabilitas penjualan berpengaruh terhadap struktur modal perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia?

10

3. Apakah kebijakan dividen berpengaruh terhadap struktur modal perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

1. Untuk menganalisis pengaruh stabilitas penjualan terhadap struktur modal

perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh tingkat pertumbuhan terhadap struktur

modal perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia. 3. Untuk menganalisis pengaruh kebijakan dividen terhadap struktur modal

perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian

1. Bagi Perusahaan

Sebagai bahan pertimbangan untuk memutuskan faktor-faktor apa saja yang mempengaruhi struktur modal sehingga dapat di jadikan dasar bagi

perusahaan dalam pengambilan keputusan lainnya. 2. Bagi Peneliti lain

Hasil penelitian ini diharapkan dapat berguna sebagai bahan pengetahuan bagi ilmu pengetahuan pada umumnya, khususnya tentang pengetahuan struktur modal, dan hasil penelitian ini juga diharapkan dapat memberikan

wawasan dan gambaran sebagai referensi bagi peneliti lain yang ingin melakukan pengembangan penelitian dalam bidang yang sama di masa