1

PENDEKATAN MODEL

TIME SERIESUNTUK PEMODELAN

INFLASI BEBERAPA KOTA DI JAWA TENGAH

Tri Mulyaningsih 1), Budi Nurani R 2), Soemartini 3)

1)

Mahasiswa Program Magister Statistika Terapan Universitas Padjadjaran

2)Staf Pengajar Jurusan Matematika FMIPA Universitas Padjadjaran

3)Staf Pengajar Statistika Jurusan FMIPA Universitas Padjadjaran Jl.Dipati Ukur No 35 Bandung

Email : 1)[email protected], 2)[email protected], 3)[email protected]

Abstrak

Perkembangan inflasi di Jawa Tengah dipantau melalui perkembangan perekonomian di beberapa kota, diantaranya Kota Purwokerto, Kota Surakarta, Kota Semarang dan Kota Tegal. Inflasi dapat dipengaruhi oleh jumlah barang dan jasa yang dikonsumsi oleh masyarakat di kota yang bersangkutan. Oleh karena itu, dalam memenuhi kebutuhan barang dan jasa, setiap kota membutuhkan kota di sekitarnya untuk menyediakan komoditas yang tidak dapat dipenuhi oleh kota tersebut. Hal ini menimbulkan ketergantungan antar kota dalam pemenuhan kebutuhan komoditas. Dengan demikian pergerakan inflasi di Jawa Tengah selain memiliki keterkaitan dengan waktu sebelumnya, juga memiliki keterkaitan antara satu kota dengan kota lainnya yang disebut dengan hubungan spasial.

Model GSTAR merupakan generalisasi dari model Space Time Autoregressive (STAR) yang juga merupakan spesifikasi dari model Vector Autoregressive (VAR). Perbedaan yang mendasar antara model GSTAR dan model STAR terletak pada pengasumsian parameternya. Model STAR mengasumsikan lokasi-lokasi yang digunakan dalam penelitian adalah homogen, sehingga model ini hanya dapat diterapkan pada lokasi-lokasi yang bersifat seragam. Sedangkan pada model GSTAR terdapat asumsi yang menyatakan lokasi-lokasi penelitian yang bersifat heterogen, sehingga perbedaan antar lokasi ini ditunjukkan dalam bentuk matriks pembobot. Oleh karena itu, model ini cocok digunakan untuk data inflasi yang stasioner dengan karakteristik lokasi yang heterogen.

Nilai orde VAR yang diperoleh adalah model VAR(5). Hal ini terlihat dari Nilai Akaike’s Information Criterion terkecil yang diperoleh pada AR(5) dan MA (0). Orde yang didapatkan dari model VAR(5) digunakan sebagai orde pada model GSTAR. Sehingga model GSTAR yang terbentuk adalah GSTAR (1: 5).

Kata Kunci : Generalized Space Time Autoregressive, Inflasi, Vector Autoregressive

I. PENDAHULUAN

Kehidupan perekonomian suatu negara tidak terlepas dari masalah ekonomi makro,

antara lain : pertumbuhan ekonomi, inflasi, pengangguran, kestabilan kegiatan ekonomi

serta neraca perdagangan dan neraca pembayaran (Sukirno, 2012). Salah satu masalah

ekonomi yang tidak dapat diabaikan oleh suatu negara adalah inflasi, karena dapat

menimbulkan dampak bagi ketidakstabilan kegiatan perekonomian negara tersebut.

Inflasi adalah salah satu indikator ekonomi makro yang sangat penting bagi

pemerintah dan dunia usaha. Adanya kenaikan harga yang tercermin pada angka inflasi

merupakan salah satu indikator yang menggambarkan stabilitas ekonomi secara makro di

suatu wilayah (Rosidi dan Sugiharto, 2005). Tingkat inflasi yang tinggi akan

mempengaruhi stabilitas dunia usaha serta melemahkan daya beli masyarakat suatu daerah.

akan datang yang akan digunakan dalam perumusan berbagai kebijakan terkait kestabilan

harga di waktu yang akan datang. Selain itu, perubahan harga di suatu wilayah cenderung

akan berdampak pada harga-harga di daerah di sekitar wilayah tersebut.

Perkembangan inflasi di Jawa Tengah dipantau melalui perkembangan

perekonomian di beberapa kota, diantaranya Kota Purwokerto, Kota Surakarta, Kota

Semarang dan Kota Tegal. Inflasi dapat dipengaruhi oleh jumlah barang dan jasa yang

dikonsumsi oleh masyarakat di kota yang bersangkutan. Oleh karena itu, dalam memenuhi

kebutuhan barang dan jasa, setiap kota membutuhkan kota di sekitarnya untuk

menyediakan komoditas yang tidak dapat dipenuhi oleh kota tersebut. Hal ini

menimbulkan ketergantungan antar kota dalam pemenuhan kebutuhan komoditas. Dengan

demikian pergerakan inflasi di Jawa Tengah selain memiliki keterkaitan dengan waktu

sebelumnya, juga memiliki keterkaitan antara satu kota dengan kota lainnya yang disebut

dengan hubungan spasial.

Salah satu model peramalan yang populer dan banyak diterapkan untuk peramalan

data time series yang mengandung unsur waktu dan lokasi yaitu model space time. Model

space time dikembangkan oleh Pfeifer dan Deutsch yang mengadopsi tahapan-tahapan yang dikembangkan oleh Box-Jenkins (1976) untuk pemodelan ARIMA, yang mencakup

tentang identifikasi, estimasi, dan uji diagnostik ke dalam pemodelan STARIMA (Space

Time Autoregressive Integrated Moving Average). Model Space Time Autoregressive (STAR)

merupakan gabungan model Autoregressive orde p, AR(p) dari Box-Jenkins dan model

spasial yang melibatkan bobot antar lokasi, sedangkan untuk penaksiran parameter model

STAR dapat dilakukan dengan menggunakan metode Ordinary Least Square dengan cara

meminimumkan jumlah kuadrat galatnya.

Model STAR ini masih mempunyai kelemahan pada fleksibilitas parameter yang

mengasumsikan bahwa lokasi-lokasi yang diteliti memiliki karakteristik yang seragam

(homogen). Kelemahan dari metode STAR telah direvisi dan dikembangkan oleh

Borovkova, Lopuhaa dan Ruchjana (2002) melalui suatu model yang dikenal dengan

model GSTAR (Generalized Space Time Autoregressive).

Model GSTAR merupakan generalisasi dari model Space Time Autoregressive

(STAR) yang juga merupakan spesifikasi dari model Vector Autoregressive (VAR).

Perbedaan yang mendasar antara model GSTAR dan model STAR terletak pada

pengasumsian parameternya. Model STAR mengasumsikan lokasi-lokasi yang digunakan

dalam penelitian adalah sama, sehingga model ini hanya dapat diterapkan pada lokasi yang

lokasi-lokasi penelitian yang bersifat heterogen, sehingga perbedaan antar lokasi-lokasi ini ditunjukkan

dalam bentuk matriks pembobot. Oleh karena itu, model ini cocok digunakan untuk data

inflasi yang stasioner dengan karakteristik lokasi yang heterogen.

Tujuan penelitian ini adalah untuk memodelkan dan meramalkan inflasi beberapa

kota di Jawa Tengah, yaitu Kota Purwokerto, Kota Surakarta, Kota Semarang dan Kota

Tegal yang mempunyai keterkaitan dengan waktu sebelumnya dan keterkaitan dengan

kota lain yang saling berdekatan.

II. TINJAUAN PUSTAKA

Multivariate time series merupakan deret waktu yang terdiri dari beberapa variabel yang pada umumnya digunakan untuk memodelkan dan menjelaskan interaksi serta

pergerakan diantara sejumlah variabel time series. Pada model multivariate, peramalan

data dilakukan dengan menambahkan variabel lain yang mempunyai hubungan jangka

panjang untuk mendapatkan keakuratan peramalan.

Sama halnya dengan univariate time series, untuk identifikasi pada model

multivariate time series juga dapat dilihat dari pola atau matriks fungsi korelasi (MACF) dan matriks fungsi korelasi parsial (MPACF) setelah data stasioner (Wei, 2006).

2.1 Model Autoregressive Integrated Moving Average (ARIMA)

Asumsi dasar yang digunakan dalam pembahasan proses time series ARIMA

adalah proses yang stasioner. Walaupun demikian, banyak proses yang bersifat

nonstasioner. Upaya yang dilakukan pakar ekonometrika untuk menstasionerkan proses

pembentukan data yang tidak stasioner adalah dengan melakukan perbedaan tingkat

pertama, kedua, dan seterusnya. Contoh perbedaan tingkat pertama (first difference) adalah

:�� = �� − ��−1

Hasil dari setiap perbedaan yang dilakukan seperti di atas disebut proses yang

terintegrasi (integrated processed). Sedangkan orde dari proses untuk mendapatkan time

series yang stasioner ditentukan oleh banyaknya perbedaan (differencing) yang dilakukan.

Jika � adalah suatu runtun waktu yang sudah dibuat stasioner dengan differencing satu

kali, atau lebih dari suatu runtun waktu yang asli (tidak stasioner), ��maka � bisa

dipresentasikan dengan model ARMA (p, q) atau model ARIMA (p, d, q). sedangkan

untuk membuat data stasioner dalam varians dapat dilakukan proses transformasi

dengan metode Box-Cox. Pendekatan Box-Jenkins digunakan untuk mengobservasi orde

masing-masing nilai p, d dan q. Untuk mengobservasi model ARIMA secara penuh diperlukan tiga tahap, yaitu: identifikasi, estimasi, dan uji diagnostik. Kemudian jika nilai

p, d dan q tersebut sudah didapat, peramalan (forecasting) dapat dilakukan.

Secara umum model-model ARIMA (stasioner) dapat dibagi menjadi tiga model,

yaitu :

1. Model Autoregressive→ AR (p)

� =�1 �−1+�2 �−2+⋯+� �− + �

2. Model Moving Average →MA (q)

� = �− �1 �−1− �2 �−2− ⋯ − � �−

3. Model Autoregressive Moving Average ARMA (p, q)

� = � =�1 �−1+�2 �−2+⋯+� �− + � �− �1 �−1− �2 �−2− ⋯ − � �−

dengan:

Z t : besarnya pengamatan (kejadian) pada waktu ke-t

: � − �

� : suatu “white noise process” atau error pada waktu ke-t yang diasumsikan mempunyai

mean 0 dan varians konstan ��2 .

Model ARIMA (non-stasioner) jika ada orde d (misal : 1, 2), dengan bentuk umum adalah:

1− �1� − ⋯ − � � 1− � � � = 1− �1� − ⋯ − � � �

Sebagai contoh, jika � mengikuti model ARIMA (1,1,0) maka secara matematik � mengikuti:

1− �1� 1− � � � = �

1− 1 +�1 �+�1�2

� = �

� = 1 +�1 �−1+�1 �−2+ �

2.2 Model Vector Autoregressive (VAR)

Model VAR adalah suatu pendekatan peramalan kuantitatif yang biasanya diterapkan

pada data multivariate time series. Model ini menjelaskan keterkaitan antar pengamatan

pada variabel tertentu pada suatu waktu dan pengamatan pada variabel itu sendiri pada

waktu-waktu sebelumnya, dan juga keterkaitannya dengan pengamatan pada variabel lain

pada waktu-waktu sebelumnya.

Jika diberikan zi(t) dengan , T = {1, 2,…,T) dan i = {1,2,…,N} merupakan

indeks parameter waktu dan variabel (misalkan berupa lokasi yang berbeda atau jenis

produk yang berbeda) yang terhitung dan terbatas, maka model VARMA secara umum

dapat dinyatakan sebagai berikut (Wei, 2006) :

p B t q B t

Φ Z Θ e

dengan Z(t) adalah vektor deret waktu multivariate yang terkoreksi nilai rata-ratanya, Φp

(B) dan Θq(B) berturut-turut adalah suatu matriks autoregressive dan moving average

polynomial orde p dan q.

2.3 Model Space Time Autoregressive (STAR)

Model STAR merupakan suatu model yang dikategorikan berdasarkan lag yang

berpengaruh secara linier baik dalam lokasi maupun waktu (Pfeifer dan Deutsch 1980a).

Model STAR (1:p) dirumuskan sebagai berikut:

Z� = � 0W( )Z�− +� W( )Z�− + e�

=1 (2.16)

dengan:

Z� : vektor acak ukuran (n x 1) ada waktu t

� : parameter STAR pada lag waktu k dan lag spasial l

W( ): matriks bobot ukuran (n x n) pada lag spasial l (dimana l = 0,1,…)

2.4 Model Generalized Space Time Autoregressive (GSTAR)

Menurut Pfeifer dan Deutsch (1980a), model STAR merupakan model yang

dikategorikan berdasar lag yang berpengaruh secara linier baik dalam lokasi dan waktu.

Model GSTAR merupakan suatu model yang cenderung lebih fleksibel dibandingkan

model STAR. Secara matematis, notasi dari model GSTAR(1: p) adalah sama dengan

model STAR(1: p). Perbedaan utama dari model GSTAR(1: p) ini terletak pada nilai-nilai

parameter pada lag spasial yang sama diperbolehkan berlainan. Sedangkan pada model

STAR pada parameter autoregresive diasumsikan sama pada seluruh lokasi. Dalam notasi

matriks, model GSTAR(1: p) dapat ditulis sebagai berikut:

�� = � 0+� 1� =1

��− +�� (2.17)

dengan:� 0 = � � �10,…,��0 dan :� 1 =� � �11,…,��1

pembobot � = 0 dan �≠ = 1

�� ~ �(0,�2��) untuk i= 1,2,…,n

Penaksir parameter model GSTAR dapat dilakukan dengan menggunakan metode

kuadrat terkecil dengan cara meminimumkan jumlah kuadrat galat.

Dalam mengidentifikasi orde model GSTAR, orde spasial pada umumnya dibatasi

untuk orde waktu (autoregressive) dapat ditentukan dengan menggunakan AIC (Akaike’s

Information Criterion).

III. ANALISIS DAN PEMBAHASAN 3.1 Analisis Deskriptif

Analisis deskriptif data inflasi bulanan di Kota Purwokerto, Kota Surakarta, Kota

Semarang dan Kota Tegal dari bulan Januari 2006 sampai dengan bulan Desember 2012

dijelaskan menggunakan statistika deskriptif dan plot time series. Statistik deskriptif

digunakan untuk mengetahui rata-rata (mean), minimum, maksimum, standar deviasi,

skewness, dan kurtosis, dari data inflasi di empat lokasi kota tersebut.

Tabel 3.1 Deskriptif Data Inflasi Empat Kota di Jawa Tengah

Tabel 3.1 menjelaskan bahwa rata-rata data inflasi yang terjadi di Kota Purwokerto,

Kota Surakarta, Kota Semarang dan Kota Tegal berturut-turut adalah 0.5280, 0.4156,

0.5182 dan 0.5437. Rata-rata keempat lokasi tersebut tidak berbeda jauh dan tertinggi

terjadi di Kota Tegal (0.5437).

Sedangkan nilai varians tertinggi pada data inflasi Kota Purwokerto yaitu 0.3963. Nilai

varians menunjukkan tingkat keragaman data inflasi di empat lokasi tersebut. Tingkat

keragaman dan persebaran data juga dapat dilihat pada nilai skewness dan kurtosis dari

data inflasi keempat lokasi tersebut.

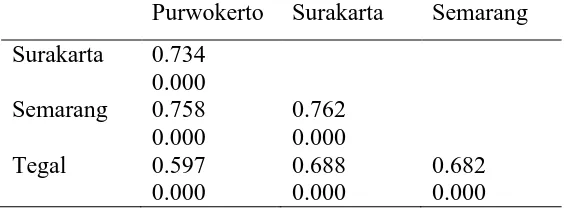

Tabel 3.2 Nilai Korelasi Data Inflasi dari Keempat Lokasi

Purwokerto Surakarta Semarang

Surakarta 0.734

0.000

Semarang 0.758

0.000

0.762 0.000

Tegal 0.597

0.000

0.688 0.000

0.682 0.000

Nilai korelasi pada Tabel 3.2 menunjukkan bahwa keempat lokasi memiliki keterkaitan

pada waktu yang sama. Keempat lokasi tersebut saling berkorelasi yang ditunjukkan dari

Variabel Mean StDev Varians Minimum Maksimum Skewness Kurtosis Purwokerto 0.5280 0.6296 0.3963 -0.5700 2.7500 1.29 2.85

Surakarta 0.4156 0.6028 0.3634 -0.8000 2.4400 0.96 1.53

Semarang 0.5182 0.5258 0.2764 -0.5400 2.4000 0.84 1.46

nilai signifikansi lebih kecil dari α=0.05. Nilai korelasi terbesar antara Kota Semarang dan Kota Surakarta yaitu 0.762. Sedangkan untuk plot time series untuk data inflasi empat kota

di Jawa Tengah adalah sebagai berikut :

Gambar 3.1 Plot Time Series Data Inflasi Empat Kota di Jawa Tengah

Gambar 3.1 menunjukkan bahwa pergerakan data inflasi dari empat lokasi tersebut

cenderung sama. Data inflasi Kota Purwokerto, Kota Surakarta, Kota Semarang dan Kota

Tegal pada bulan Juli 2013tinggi. Hal ini diakibatkan karena adanya kenaikan harga BBM

yang mencapai sekitar 2.3 persen. Inflasi Kota Purwokerto, Kota Surakarta, Kota

Semarang dan Kota Tegalpada bulan Juli 2013mencapai 2.84, 3.91, 3.50 dan 2.38 persen.

Setelah itu, data inflasi dari keempat lokasi cenderung stabil kembali.

3.2 Model ARIMA (Box Jenkin’s)

Plot ACF dan PACF data inflasi Kota Purwokerto menunjukkan beberapa

kemungkinan orde ARIMA terbaik diantaranya ARIMA(0,0,1), ARIMA(1,0,0),

ARIMA(2,0,0) dan ARIMA( 1,2 ,0,0). Data inflasi Kota Surakarta menunjukkan beberapa

kemungkinan model ARIMA diantaranya ARIMA(0,0,1), ARIMA(1,0,0), ARIMA(2,0,0)

dan ARIMA( 1,2 ,0,0). Model ARIMA yang dapat diduga menjadi model untuk inflasi

Kota Semarang antara lain ARIMA(0,0,1) dan ARIMA(1,0,0). Sedangkan data inflasi Kota

Tegal menunjukkan kemungkinan model ARIMA(12,0,0).

Gambar 3.2 Plot ACF dan PACF Inflasi Kota Purwokerto

20

(with 5% significance limits for the autocorrelations)

20

Partial Autocorrelation Function for Purw

(with 5% significance limits for the partial autocorrelations) 80

Time Series Plot of Purwokerto

80

Time Series Plot of Surakarta

80

Time Series Plot of Tegal

80

Gambar 3.3. Plot ACF dan PACF Inflasi Kota Surakarta

Gambar 3. 4 Plot ACF dan PACF Inflasi Kota Semarang

Gambar 3.5 Plot ACF dan PACF Inflasi Kota Tegal

3.3 Model Vector Autoregressive (VAR)

Identifikasi merupakan tahapan awal dalam pemodelan VAR terhadap data inflasi

dari empat lokasi, yaitu Kota Purwokerto, Kota Surakarta, Kota Semarang dan Kota Tegal.

Tahap identifikasi ini bertujuan untuk mengetahui kestasioneran data yang digunakan

melalui DF Test dan Plot MCCF. Hasil DF Test menunjukkan bahwa data telah stasioner

karena nilai p-value lebih kecil dari � (0,05) baik untuk empat lokasi tersebut. Sedangkan

pengamatan visual melalui plot MCCF ditunjukkan sebagai berikut :

Schematic Representation of Cross Correlations Variable/

(with 5% significance limits for the autocorrelations)

20

Partial Autocorrelation Function for Sur

(with 5% significance limits for the partial autocorrelations)

20

(with 5% significance limits for the autocorrelations)

20

Partial Autocorrelation Function for Smg

(with 5% significance limits for the partial autocorrelations)

20

(with 5% significance limits for the autocorrelations)

20

Partial Autocorrelation Function for Tegal

Gambar 3.6 menunjukkan bahwa data di empat lokasi telah stasioner karena tanda

titik (.) lebih banyak daripada tanda (+) dan (-).

Schematic Representation of Partial Cross Correlations Variable/

Setelah data stasioner, langkah selanjutnya adalah menentukan orde VAR melalui

plot MPCCF dan nilai Akaike’s Information Criterion (AIC) dari data yang telah stasioner.

Nilai AIC yang dilihat adalah nilai AIC yang terkecil. Plot MPCCF dan nilai AIC

ditampilkan pada Gambar 3.7 dan Tabel 3.3.

Tabel 3.3 Nilai AIC model VAR Minimum Information Criterion

Akaike’s Information Criterion terkecil yang diperoleh pada AR(5) dan MA (0).

Penaksiran parameter model VAR (5) menghasilkan 16 parameter seperti yang

terlihat pada tabel 3.4 sebagai berikut :

Tabel 3.4 Penaksiran Parameter Model VAR(5)

Lokasi Parameter Estimasi Standar Error t-value p-value variabel

Berdasarkan Tabel di atas, taksiran parameter model VAR dapat ditulis dalam

persamaan matriks sebagai berikut :

1(�)

2(�

3(�

4(� =

−0.04977 0.31371 0.36791 0.10230 0.01946 0.39878 −0.00364 0.15673 0.09668

0.39231

0.30873 −0.02059

0.16954 0.16750

0,14362 0.04288

1 � −1 2 � −1 3 � −1 4 � −1

Persamaan matriks tersebut dapat dijabarkan menjadi model VAR untuk masing-masing

lokasi. Berikut persamaan model VAR(5) untuk data inflasi Kota Purwokerto, Kota

Surakarta, Kota Semarang dan Kota Tegal :

Purwokerto : 1(�) =−0.04977 1 � −1 + 0.31371 2 � −1 + 0.36791 3 � −1 −

0.10230 4 � −1

Surakarta : 2 � = 0.01946 1 � −1 + 0.39878 2 � −1 −0.00364 3 � −1 +

0.15673 4 � −1

Semarang : 3(�) = 0.09668 1 � −1 + 0.30873 2 � −1 + 0.16954 3 � −1 +

0.14362 4 � −1

Tegal : 4 � = 0.39231 1 � −1 −0.02059 2 � −1 + 0.16750 3 � −1 −

0.04288 4 � −1

Persamaan model VAR untuk inflasi Purwokerto dipengaruhi oleh inflasi Kota Purwokerto

itu sendiri, Kota Surakarta, Kota Semarang dan Kota Tegal satu bulan sebelumnya. Begitu

juga untuk inflasi Kota Surakarta, Kota Semarang dan Kota Tegal.

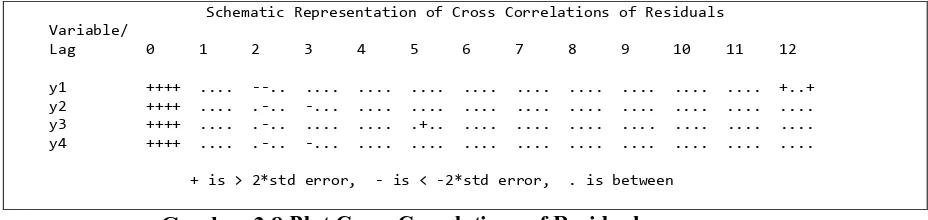

3.3.1 Uji Asumsi White Noise Residual Model VAR(5)

Setelah mendapatkan parameter dan model yang signifikan, maka langkah

selanjutnya adalah pengujian asumsi apakah residual memenuhi asumsi white noise. Jika

letak nilai AIC terdapat pada lag AR(0) dan MA(0), maka residual dapat dikatakan sudah

memenuhi asumsi white noise.

Schematic Representation of Cross Correlations of Residuals Variable/

Lag 0 1 2 3 4 5 6 7 8 9 10 11 12

y1 ++++ .... --.. .... .... .... .... .... .... .... .... .... +..+ y2 ++++ .... .-.. -... .... .... .... .... .... .... .... .... .... y3 ++++ .... .-.. .... .... .+.. .... .... .... .... .... .... .... y4 ++++ .... .-.. -... .... .... .... .... .... .... .... .... ....

+ is > 2*std error, - is < -2*std error, . is between

Gambar 3.8 Plot Cross Correlations of Residuals

Gambar 3.8 menunjukkan bahwa tanda positif lebih banyak yang muncul pada lag

3.4 Model Generalized Space Time Autoregressive (GSTAR)

Pemodelan menggunakan GSTAR merupakan pemodelan untuk data time series

yang memperhatikan faktor lokasi. Faktor lokasi ini ditunjukkan dengan adanya pemberian

pembobot pada masing-masing lokasi. Pembobot yang digunakan adalah bobot seragam.

Matriks pembobotnya adalah sebagai berikut :

� =

0 1

2 1 2

1 2 1

2 0

1 2

1 2 1

2 1

2 0

1 2 1

2 1 2

1

2 0

Sedangkan orde time yang digunakan dalam GSTAR sama dengan orde model VAR.

Untuk orde spasialnya dibatasi hanya pada orde 1, sehingga model yang digunakan adalah

model GSTAR (1;5). Model VAR(5) mempunyai 16 parameter, sedangkan model

GSTAR(1:5) mempunyai 8 parameter saja, jadi model GSTAR(1:5) lebih efisien jika

dibandingkan model VAR(5).

IV. KESIMPULAN

Berdasarkan hasil analisis dan pembahasan di atas, maka dapat diambil kesimpulan

sebagai berikut :

1. Tingkat inflasi di suatu wilayah di suatu wilayah cenderung akan berdampak pada

harga-harga di daerah di sekitar wilayah tersebut, sehingga pemodelan inflasi dengan

memperhatikan dampak kedekatan lokasi memiliki tingkat akurasi yang lebih baik

dibandingkan pemodelan dengan model ARIMA Box Jenkin’s.

2. Orde yang didapatkan dari model VAR(5) digunakan sebagai orde pada model GSTAR,

sehingga model GSTAR yang terbentuk adalah GSTAR (1: 5).

3. Model GSTAR(1:5) lebih efisien dibandingkan model VAR(5) karena model VAR(5)

mempunyai 16 parameter, sedangkan model GSTAR(1:5) hanya mempunyai 8

parameter saja.

DAFTAR PUSTAKA

Nurani, B. 2002. Pemodelan Kurva Produksi Minyak Bumi Menggunakan Model

Generalisasi STAR. Jurnal Forum Statistika dan Komputasi. IPB, Bogor.

Pfeifer, P.E dan Deutsch, S.J. 1980a. A Three Stage Iterative Procedure for Space Time

, 1980b. Identification and Interpretation of First Orde Space-Time ARMA

Models. Technometrics, 22 (1), 397-408.

Ruchjana, B.N, Borovkova, S.A and Lopuhaa, H.P(2012). Least Squares Estimation of

Generalized Space Time AutoRegressive (GSTAR) Model and Its Properties, The

5th International Conference on Research and Education in Mathematics, AIP Conf. Proc.1450, 61-64.

Suhartono dan Atok, R.M. (2006). Pemilihan Bobot Lokasi yang Optimal pada Model GSTAR, Prosiding Konferensi Nasional Matematika XIII, Universitas Negeri Semarang, 24-27 Juli 2006, hal. 571-580. (ISBN : 979-704-457-2).

Wei, W.W.S. 2006. Time Series Analysis: Univariate and Multivariate Methods. Canada :