commit to user

ANALISIS PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN,

LIKUIDITAS, STRUKTUR AKTIVA DAN TINGKAT PERTUMBUHAN

PERUSAHAAN TERHADAP STUKTUR MODAL

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2007 - 2009

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret

Oleh:

INDRIA PALUPI N.

F 1 2 0 8 5 2 8

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii ABSTRAK

ANALISIS PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN, LIKUIDITAS, STRUKTUR AKTIVA DAN TINGKAT PERTUMBUHAN

PERUSAHAAN TERHADAP STUKTUR MODAL Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2007 - 2009 Oleh:

Indria Palupi Nurlitawati F1208528

Penelitian ini dirancang sebagai suatu penelitian studi empiris yang bertujuan untuk mengetahui faktor-faktor yang mempengaruhi struktur modal. Populasi yang diambil dalam penelitian ini adalah Perusahaan Manufaktur yang tercatat di Bursa Efek Indonesia dari tahun 2007 sampai tahun 2009. Sampel yang diambil adalah Perusahaan Manufaktur dalam sektor industri dasar dan kimia, sektor aneka industri, sektor industri barang konsumsi dan seluruh perusahaan manufaktur. Perusahaan tersebut memiliki data lengkap dan melaporkan laporan keuangan per 31 Desmber tahun 2007 - 2009. Metode Analisis data dalam penelitian ini analisis yang digunakan adalah Uji Asumsi Klasik dan Analisis Regresi Linier Berganda.

Pada sampel Perusahaan Manufaktur dalam Sektor Industri Dasar dan Kimia variabel ROA, Ukuran Perusahaan, CR, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan dapat menjelaskan 32% Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia tahun 2007-2009, sedangkan sisanya sebesar 68% dipengaruhi oleh faktor lain di luar variabel yang diteliti. Secara simultan (bersama-sama) kelima variabel tersebut berpengaruh terhadap struktur modal perusahaan manufaktur dalam sektor Industri Dasar dan Kimia. Sedangkan secara parsial kelima variabel tersebut tidak berpengaruh terhadap Struktur Modal perusahaan Manufaktur dalam Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

commit to user

iii

Pada sampel Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi variabel ROA, Ukuran Perusahaan, CR, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan dapat menjelaskan 37,6% Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2007-2009, sedangkan sisanya sebesar 62,4% dipengaruhi oleh faktor lain di luar variabel yang diteliti. Secara simultan (bersama-sama) kelima variabel tersebut berpengaruh terhadap Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi. Secara parsial variabel ROA dan Tingkat Pertumbuhan Perusahaan berpengaruh negatif dan positif terhadap Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi. Sedangkan Variabel Ukuran Perusahaan, CR, dan Struktur Aktiva tidak berpengaruh terhadap Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

Pada sampel Seluruh Perusahaan Manufaktur variabel ROA, Ukuran Perusahaan, CR, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan dapat menjelaskan 34,2% Struktur Modal Seluruh Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2009, sedangkan sisanya sebesar 65,8% dipengaruhi oleh faktor lain di luar variabel yang diteliti. Secara simultan (bersama-sama) kelima variabel tersebut berpengaruh terhadap Struktur Modal Seluruh Perusahaan Manufaktur. Secara parsial variabel Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan berpengaruh negatif dan positif terhadap Struktur Modal Seluruh Perusahaan Manufaktur. Sedangkan Variabel ROA, Ukuran Perusahaan, dan CR tidak berpengaruh terhadap Struktur Modal Seluruh Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

commit to user

iv

HALAMAN PERSETUJUAN

Skripsi dengan Judul :

ANALISIS PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN,

LIKUIDITAS, STRUKTUR AKTIVA DAN TINGKAT PERTUMBUHAN

PERUSAHAAN TERHADAP STUKTUR MODAL

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2007 - 2009

Surakarta, 18 Maret 2011

Disetujui dan diterima oleh

Dosen Pembimbing

Drs. Harmadi, MM

commit to user

v

HALAMAN PENGESAHAN

Skripsi ini telah disetujui dan diterima baik oleh Tim Penguji Skripsi

Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta guna

melengkapi tugas-tugas dan memenuhi syarat-syarat untuk mencapai gelar

Sarjana Ekonomi Jurusan Manajemen.

Surakarta, 14 April 2011

Tim Penguji Skripsi :

Nama Terang Tanda Tangan

1. Drs. Sunarjanto, MM. Sebagai Ketua ...

NIP. 19560327 198503 1 004

2. Muh. Juan Suamtoro, SE, M.Si Sebagai Sekretaris ...

NIP. 19760613 200812 1 001

3. Drs. Harmadi, MM. Sebagai Pembimbing ...

commit to user

vi

HALAMAN MOTTO

Tugas kita bukanlah untuk berhasil.

Tugas kita adalah untuk mencoba.

Karena di dalam mencoba itulah kita menemukan dan belajar membangun

kesempatan untuk berhasil. (Mario Teguh)

Orang sukses adalah orang yang membentuk kebiasaan mengerjakan sesuatu

yang tak ingin dikerjakan orang gagal. (Donald Riggs)

Sesungguhnya sesudah kesulitan ada kemudahan. (QS. Al Insyiroh:6)

Teman sejati mengerti ketika kamu berkata ‘aku lupa’

Dan menunggu selamanya ketika kamu berkata ‘tunggu sebentar’

Tetap tinggal ketika kamu berkata ‘tinggalkan aku sendiri’

Teman sejati membuka pintu meskipun kamu belum mengetuk dan berkata

commit to user

vii

HALAMAN PERSEMBAHAN

Hasil karya sederhana ini penulis persembahkan kepada:

•

Papi dan ibuku tercinta yang telah memberi kasih sayang, doa

dan perhatian.

•

Kakak dan adikku yang selalu terus memberikan doa dan

semangat yang amat berarti.

commit to user

viii

KATA PENGANTAR

Puji syukur kepada Allah SWT, karena hanya atas ridho dan rahmat-Nya

penulisan skripsi dengan judul ” Analisis Pengaruh Profitabilitas, Ukuran

Peusahaan, Likuiditas, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan

Terhadap Stuktur Modal (Studi Empiris pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Tahun 2007-2009)” dapat terselesaikan dengan

baik.

Skripsi ini disusun dalam rangka melengkapi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Manajemen

Universitas Sebelas Maret Surakarta. Penulis menyadari sepenuhnya bahwa tanpa

bantuan, bimbingan, serta kerjasama yang baik dari berbagai pihak tidak dapat

mewujudkan skripsi ini. Maka pada kesempatan ini penulis ingin mengucapkan

terima kasih yang setulusnya kepada :

1. Prof. Dr. Bambang Sutopo, M.Com, Ak, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Dra. Endang Suhari, M.Si, dan Drs. Wiyono, MM., serta Reza Rahardian,

SE, M.Si, Selaku Ketua Jurusan dan Sekertaris Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Harmadi, MM selaku dosen pembimbing yang telah memberikan

banyak masukan dalam penyusunan skripsi ini.

4. Drs. Sunarjanto, MM selaku ketua penguji skripsi yang telah memberikan

commit to user

ix

5. Muh. Juan Suamtoro, SE, M.Si selaku dosen anggota penguji skripsi yang

telah memberikan banyak masukan kepada penulis.

6. Seluruh Dosen Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas

Maret Surakarta yang telah mendidik dengan ilmu dan pengetahuan, serta

berbagi pengalaman hidupnya.

7. Papi dan Ibu tercinta yang telah memberikan kasih sayang, dukungannya

kepada penulis dalam mengerjakan skripsi ini. Beserta kakak dan adikku

yang telah memberi dorongan bagi penulis untuk mengerjakan skripsi ini.

8. Teman-teman manajemen angkatan 2008, Sekar, Sintia, Kurnia, Ery dan teman-teman lain yang tidak dapat disebutkan satu per satu.

9. Teman-temanku Candra, Tania, Pipit, Yunita dan teman-teman kos Wisma Anif, lily, Nduty, Mimy, Heni, Ulfa yang telah mendukung penulis.

10. Semua pihak yang telah membantu penulis yang tidak dapat disebutkan

satu persatu.

Penulis menyadari masih banyak kekurangan dalam skripsi ini karena

keterbatasan penulis. Oleh karena itu penulis mohon maaf atas kekurangan

tersebut dan penulis membuka diri untuk segala kritik dan saran yang membangun

dari semua pihak yang membaca skripsi ini. Penulis berharap skripsi ini dapat

bermanfaat untuk menambah wawasan dan pengetahuan semua pembaca.

Surakarta, Maret 2011

commit to user

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II LANDASAN TEORI ... 9

2.1. Pengertian Perusahaan ... 9

2.2. Modal ... 10

commit to user

xi

2.2.2 Jenis-jenis Modal ... 11

2.3. Struktur Modal ... 16

2.3.1. Pengertian Struktur Modal ... 16

2.3.2. Faktor yang Mempengaruhi Struktur Modal ... 16

2.4. Analisis Laporan Keuangan ... 20

2.4.1. Pengertian Laporan Keuangan ... 20

2.4.2. Pihak-pihak yang Berkepentingan dalam Laporan Keuangan. ... 21

2.4.3. Pengertian Analisis Laporan Keuanggan... 22

2.5. Penelitian Terdahulu ... 23

2.6. Kerangka Pemikiran ... 26

2.7. Hipotesis ... 29

BAB III METODE PENELITIAN ... 31

3.1. Ruang Lingkup Penelitian ... 31

3.2. Populasi dan Sampel ... 31

3.2.1 Populasi ... 31

3.2.2 Sampel ... 32

3.3. Definisi Operasional Variabel ... 33

3.3.1 Variabel Independen ... 33

3.3.2 Variabel Dependen ... 36

3.4. Metode Pengumpulan Data ... 36

3.5. Sumber dan Jenis Data ... 36

commit to user

xii

3.6.1 Uji Asumsi Klasik ... 37

3.6.2 Regresi Berganda ... 39

3.6.3 Uji Hipotesis ... 40

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 42

4.1 Deskripsi Data ... 42

4.2 Analisis dan Pembahasan ... 46

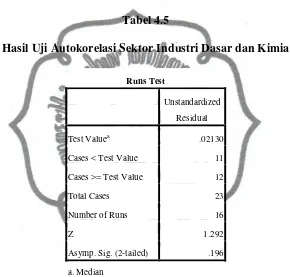

4.2.1 Perusahaan Manufaktur dalam sektor Industri Dasar dan Kimia ... 46

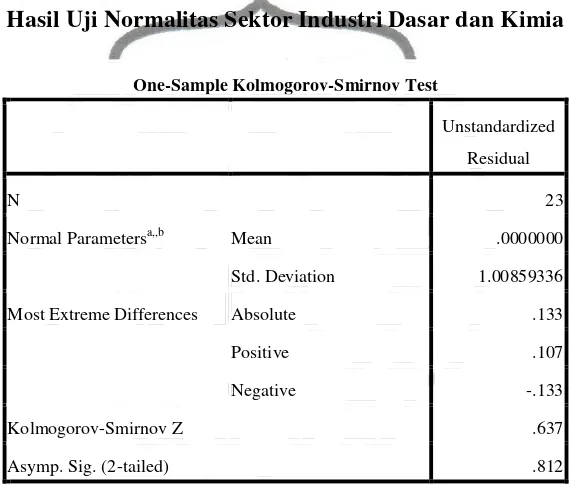

4.2.1.1 Uji Asumsi Klasik ... 46

a. Normalitas ... 46

b. Autokorelasi ... 47

c. Heterokedastisitas ... 48

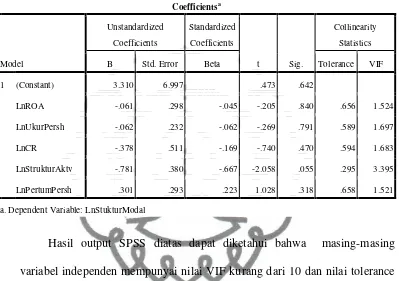

d. Multikolinieritas ... 49

4.2.1.2 Analisis Regresi Linier Berganda ... 50

4.2.1.3 Uji Hipotesis ... 52

a. Koefisien Determinasi ... 52

b. Uji-F ... 53

c. Uji-t ... 54

4.2.2 Perusahaan Manufaktur dalam sektor Aneka Industri .... 58

4.2.2.1 Uji Asumsi Klasik ... 58

a. Normalitas... 58

b. Autokorelasi ... 59

commit to user

xiii

d. Multikolinieritas ... 61

4.2.2.2 Analisis Regresi Linier Berganda... 62

4.2.2.3 Uji Hipotesis ... 64

a. Koefisien Determinasi ... 64

b. Uji-F ... 65

c. Uji-t ... 66

4.2.3 Perusahaan Manufaktur dalam sektor Industri Barang Konsumsi ... 70

4.2.3.1 Uji Asumsi Klasik ... 70

a. Normalitas ... 70

b. Autokorelasi ... 71

c. Heterokedastisitas ... 72

d. Multikolinieritas ... 73

4.2.3.2 Analisis Regresi Linier Berganda ... 74

4.2.3.3 Uji Hipotesis ... 76

a. Koefisien Determinasi ... 76

b. Uji-F ... 77

c. Uji-t ... 78

4.2.4 Seluruh Perusahaan Manufaktur ... 82

4.2.4.1 Uji Asumsi Klasik ... 82

a. Normalitas ... 82

b. Autokorelasi ... 83

commit to user

xiv

d. Multikolinieritas ... 85

4.2.4.2 Analisis Regresi Linier Berganda ... 86

4.2.4.3 Uji Hipotesis ... 88

a. Koefisien Determinasi ... 88

b. Uji-F ... 89

c. Uji-t ... 90

BAB V KESIMPULAN DAN SARAN ... 94

5.1. Kesimpulan ... 94

5.2. Implikasi ... 98

5.3. Keterbatasan ... 100

5.4. Saran ... 100

DAFTAR PUSTAKA ... 101

commit to user

xv

DAFTAR GAMBAR

Halaman

Gambar 2.1. Kerangka Pemimikiran ... 28

Gambar 4.1 Grafik Scatterplot Sektor Industri Dasar danKimia ... 48

Gambar 4.2 Grafik Scatterplot Sektor Aneka Industri ... 60

Gambar 4.3 Grafik Scatterplot Sektor Industri Barang Konsumsi ... 72

commit to user

xvi

DAFTAR TABEL

Halaman

Tabel. 2.1 Penelitian Terdahulu ... 24

Tabel 3.1 Proses Seleksi Sampel ... 32

Tabel 4.1 Daftar Industri Dasar dan Kimia Perusahaan ... 43

Tabel 4.2 Daftar Aneka Industri ... 44

Tabel 4.3 Daftar Industri Barang Konsumsi ... 45

Tabel 4.4 Hasil Uji Normalitas Sektor Industri Dasar dan Kimia. ... 46

Tabel 4.5 Hasil Uji Autokorelasi Sektor Industri Dasar dan Kimia ... 47

Tabel 4.6 Hasil Uji Multikolinieritas Sektor Industri Dasar dan Kimia ... 49

Tabel 4.7 Hasil Analisis Regresi Linier Berganda Sektor Industri Dasar dan Kimi ... 50

Tabel 4.8 Hasil Koefisien Determinasi Sektor Industri Dasar dan Kimia 52 Tabel 4.9 Hasil Uji F Sektor Industri Dasar dan Kimia ... 53

Tabel 4.10 Hasil Uji-t Sektor Industri Dasar dan Kimia ... 54

Tabel 4.11 Hasil Uji Normalitas Sektor Aneka Industri ... 58

Tabel 4.12 Hasil Uji Autokorelasi Sektor Aneka Industri ... 59

Tabel 4.13 Hasil Uji Multikolinieritas Sektor Aneka Industri ... 61

Tabel 4.14 Hasil Analisis Regresi Linier Berganda Sektor Aneka Industri 62 Tabel 4.15 Hasil Koefisien Determinasi Sektor Aneka Industri ... .64

Tabel 4.16 Hasil Uji F Sektor Aneka Industri ... 65

commit to user

xvii

Tabel 4.18 Hasil Uji Normalitas Sektor Industri Barang Konsumsi ... 70

Tabel 4.19 Hasil Uji Autokorelasi Sektor Industri Barang Konsumsi ... 71

Tabel 4.20 Hasil Uji Multikolinieritas Sektor Industri Barang Konsumsi .. 73

Tabel 4.21 Hasil Analisis Regresi Linier Berganda Sektor Industri Barang Konsumsi ... 74

Tabel 4.22 Hasil Koefisien Determinasi Sektor Industri Barang Konsumsi ... 76

Tabel 4.23 Hasil Uji F Sektor Industri Barang Konsumsi ... 77

Tabel 4.24 Hasil Uji-t Sektor Industri Barang Konsumsi ... 78

Tabel 4.25 Hasil Uji Normalitas Seluruh Perusahaan Manufaktur ... 82

Tabel 4.26 Hasil Uji Autokorelasi Seluruh Perusahaan Manufaktur ... 83

Tabel 4.27 Hasil Uji Multikolinieritas Seluruh Perusahaan Manufaktur .... 85

Tabel 4.28 Hasil Analisis Regresi Linier Berganda Seluruh Perusahaan manufaktur ... 86

Tabel 4.29 Hasil Koefisien Determinasi Seluruh Perusahaan manufaktur . 88 Tabel 4.30 Hasil Uji F Seluruh Perusahaan manufaktur ... 89

commit to user

xviii

DAFTAR LAMPIRAN

Lampiran 1 Surat Pernyataan

Lampiran 2 ROA Industri dasar dan Kimia 2007-2009

Lampiran 3 ROA Aneka Industri 2007-2009

Lampiran 4 ROA Industri Barang Konsumsi 2007-2009

Lampiran 5 ROA Seluruh Perusahaan Manufaktur 2007-2009

Lampiran 6 Ukuran Perusahaan Industri dasar dan Kimia 2007-2009

Lampiran 7 Ukuran Perusahaan Aneka Industri 2007-2009

Lampiran 8 Ukuran Perusahaan Industri Barang Konsumsi 2007-2009

Lampiran 9 Ukuran Perusahaan Seluruh Perusahaan Manufaktur 2007-2009

Lampiran 10 Curren Ratio Industri dasar dan Kimia 2007-2009

Lampiran 11 Curren Ratio Aneka Industri 2007-2009

Lampiran 12 Curren Ratio Industri Barang Konsumsi 2007-2009

Lampiran 13 Curren Ratio Seluruh Perusahaan Manufaktur 2007-2009

Lampiran14 Struktur Aktiva Industri dasar dan Kimia 2007-2009

Lampiran 15 Struktur Aktiva Aneka Industri 2007-2009

Lampiran 16 Struktur Aktiva Industri Barang Konsumsi 2007-2009

Lampiran 17 Struktur Aktiva Seluruh Perusahaan Manufaktur 2007-2009

Lampiran 18 Pertumbuhan Perusahaan Industri Dasar dan Kimia 2007-2009

Lampiran 19 Pertumbuhan Perusahaan Aneka Industri 2007-2009

commit to user

xix

Lampiran 21 Pertumbuhan Perusahaan Seluruh Perusahaan Manufaktur

2007-2009

Lampiran 22 Struktur modal Industri dasar dan Kimia 2007-2009

Lampiran 23 Struktur modal Aneka Industri 2007-2009

Lampiran 24 Struktur modal Industri Barang Konsumsi 2007-200

Lampiran 25 Struktur modal Seluruh Perusahaan Manufaktur 2007-2009

Lampiran 26 Uji Asumsi Klasik, Regresi,Hipotesis Industri dasar dan

Lampiran 27 Uji Asumsi Klasik, Regresi,Hipotesis Aneka Industri

Lampiran 28 Uji Asumsi Klasik, Regresi,Hipotesis Industri Barang Konsumsi

commit to user

ABSTRAK

ANALISIS PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN, LIKUIDITAS, STRUKTUR AKTIVA DAN TINGKAT PERTUMBUHAN

PERUSAHAAN TERHADAP STUKTUR MODAL Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2007 - 2009 Oleh:

Indria Palupi Nurlitawati F1208528

Penelitian ini dirancang sebagai suatu penelitian studi empiris yang bertujuan untuk mengetahui faktor-faktor yang mempengaruhi struktur modal. Populasi yang diambil dalam penelitian ini adalah Perusahaan Manufaktur yang tercatat di Bursa Efek Indonesia dari tahun 2007 sampai tahun 2009. Sampel yang diambil adalah Perusahaan Manufaktur dalam sektor industri dasar dan kimia, sektor aneka industri, sektor industri barang konsumsi dan seluruh perusahaan manufaktur. Perusahaan tersebut memiliki data lengkap dan melaporkan laporan keuangan per 31 Desmber tahun 2007 - 2009. Metode Analisis data dalam penelitian ini analisis yang digunakan adalah Uji Asumsi Klasik dan Analisis Regresi Linier Berganda.

Pada sampel Perusahaan Manufaktur dalam Sektor Industri Dasar dan Kimia variabel ROA, Ukuran Perusahaan, CR, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan dapat menjelaskan 32% Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia tahun 2007-2009, sedangkan sisanya sebesar 68% dipengaruhi oleh faktor lain di luar variabel yang diteliti. Secara simultan (bersama-sama) kelima variabel tersebut berpengaruh terhadap struktur modal perusahaan manufaktur dalam sektor Industri Dasar dan Kimia. Sedangkan secara parsial kelima variabel tersebut tidak berpengaruh terhadap Struktur Modal perusahaan Manufaktur dalam Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

commit to user

Pada sampel Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi variabel ROA, Ukuran Perusahaan, CR, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan dapat menjelaskan 37,6% Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2007-2009, sedangkan sisanya sebesar 62,4% dipengaruhi oleh faktor lain di luar variabel yang diteliti. Secara simultan (bersama-sama) kelima variabel tersebut berpengaruh terhadap Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi. Secara parsial variabel ROA dan Tingkat Pertumbuhan Perusahaan berpengaruh negatif dan positif terhadap Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi. Sedangkan Variabel Ukuran Perusahaan, CR, dan Struktur Aktiva tidak berpengaruh terhadap Struktur Modal Perusahaan Manufaktur dalam Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

Pada sampel Seluruh Perusahaan Manufaktur variabel ROA, Ukuran Perusahaan, CR, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan dapat menjelaskan 34,2% Struktur Modal Seluruh Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2009, sedangkan sisanya sebesar 65,8% dipengaruhi oleh faktor lain di luar variabel yang diteliti. Secara simultan (bersama-sama) kelima variabel tersebut berpengaruh terhadap Struktur Modal Seluruh Perusahaan Manufaktur. Secara parsial variabel Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan berpengaruh negatif dan positif terhadap Struktur Modal Seluruh Perusahaan Manufaktur. Sedangkan Variabel ROA, Ukuran Perusahaan, dan CR tidak berpengaruh terhadap Struktur Modal Seluruh Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

commit to user

1

BAB I

PENDAHULUAN

1.1.Latar Belakang

Perkembangan teknologi dan globalisasi yang begitu besar dewasa ini

menimbulkan persaingan dalam dunia usaha yang sangat kompetitif. Sebagian

besar yang dilakukan perusahaan bertujuan memperoleh laba dan

meningkatkan nilai perusahaan. Namun, dalam menjalankan usahanya

perusahaan memerlukan modal yang merupakan bagian dari keseluruhan dalam

perusahaan. Modal tersebut digunakan untuk membiayai kegiatan investasi,

memenuhi kebutuhan operasional sehari-hari, dan sebagai penunjang

kelancaran operasi perusahaan sehingga dapat bertahan dan berkembang lebih

besar. Modal perusahaan itu dapat berasal dari 2 sumber yaitu modal sendiri

maupun modal asing. Modal sendiri atau equity merupakan modal yang berasal

dari setoran pemilik dan hasil operasi perusahaan itu sendiri. Sedangkan modal

asing adalah modal yang berasal dari pinjaman baik dari Bank, Lembaga

Keuangan, maupun dengan mengeluarkan surat hutang, dan atas penggunaanya

perusahaan harus harus memberikan kompensasi berupa bunga yang menjadi

beban tetap bagi perusahaan.

Salah satu keputusan yang dihadapi oleh manajer keuangan dalam

kaitannya dengan kelangsungan operasi perusahaan adalah keputusan

pendanaan dan keputusan struktur modal yaitu suatu keputusan keuangan yang

commit to user

2 harus digunakan perusahaan, manajer harus mampu menghimpun dana yang

bersumber dari dalam perusahaan maupun dari luar perusahaan secara efisien,

dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan

yang mampu meminimalisasikan biaya modal yang ditanggung perusahaan.

Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan

konsekuensi yang secara langsung timbul dari keputusan yang dilakukan

manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul

sebesar bunga yang dibebankan oleh kreditur, sedangkan jika manajer

menggunakan dana internal atau dana sendiri akan timbul (opportunity cost)

dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang

dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk

biaya modal yang tinggi, yang selanjutnya dapat berakibat pada profitabilitas

perusahaan.

Stuktur modal perusahaan akan berubah jika perusahaan tersebut

membiayai operasi perusahaan dengan modal asing khususnya dengan hutang

jangka panjang. Perubahan pada sruktur modal perusahaan tersebut biasanya

berpengaruh positif maupun negatif bagi pengelolaan keuangan perusahaan.

Oleh karena itu perusahaan harus cermat dalam menentukan sumber

pembelanjaan untuk mencukupi kebutuhan akan modal yang diperlukan.

Masalah sruktur modal merupakan masalah yang penting bagi setiap

perusahaan karena baik buruknya struktur modal akan mempunyai efek

langsung terhadap posisi keuangan perusahaan. Suatu perusahaan yang

commit to user

3 sangat besar akan memberikan beban yang berat kepada perusahaan yang

bersangkutan (Riyanto, 2001:296).

Keputusan yang diambil oleh manajer keungan mengenai penggunaan

modal harus efisien, khususnya dalam menjalankan fungsi keputusan

pendanaan harus mencari sumber-sumber alternatif dana untuk kemudian

dianalisis dalam kaitannya penggambilan keputusan investasi. Dengan

demikian manajer keuangan harus berhadapan dengan berbagai sumber

pendanaan perusahaan yaitu dengan menggunakan dana yang bersal dari

hutang ataupun menggunakan modal sendiri sehingga dapat diperoleh sumber

dana yang tepat dan efisien dan menciptakan struktur modal perusahaan yang

optimal atau struktur modal yang ditargetkan masing-masing perusahaan.

Seiring dengan meningkatnya minat serta pengetahuan masyarakat dibidang

pasar modal, terutama bagi investor yang berniat menanamkan modalnya atau

dalam melakukan investasi. Struktur modal telah menjadi salah satu faktor

pertimbangan yang cukup penting.

Penelitian mengenai faktor-faktor yang mempengruhi stktur modal

tersebut antara lain penelitian yang dilakukan oleh Arumsani (2007) meneliti

mengenai Market to book ratio , Firm Size, tangibility of Asset dan Firm

Profitability terhadap penggunaan Leverage Perusahaan Manufaktur di

Indonesia. Hasil dari penelitian ini adalah Variabel Market to book ratio dan

Variabel Tangibility of Asset secara parsial berpengaruh positif terhadap

Leverage Perusahaan. Sedangkan Variabel Firm Size secara parsial tidak

commit to user

4 Eriotis, Vasiliou dan Neokosmidi (2007) meneliti mengenai How firm

Characteristics affect Capital Stucture. Hasil dari penelitian ini membenarkan

hipotesisnya bahwa terdapat hubungan negatif antara rasio utang dengan

Growth Perusahaan, Liquidity, dan Interest coverage Ratio. Size muncul untuk

mempertahankan hubungan yang positif dan seseuai dengan Variabel Dummy

ada perbedaan dalam stuktur modal antara perusahaan dengan rasio utang lebih

besar dari 50% dan rasio utang lebih rendah dari 50%.

Purwoko (2009) meneliti mengenai Tangible Asset, Firme Size, Degree

of operating leverage, Sales Growth, profitability, Liquiditas. Hasil dari

penelitian ini menunjukkan secara simultan Tangible asset, Firm Size , Degree

of Operating Leverage (DOL), Sales Growth (SG), Profitabilitas (NPM) dan

Liquiditas (CR) berpengruh secara signifikan terhadap Struktur Modal (DTA).

Ristianti (2009) meneliti mengenai Deviden Payout ratio, Kepemilikan

manajerial, Profitabilitas dan Ukuran Perusahaan terhadap keputusan

pendanaan. Hasil dari penelitian ini adalah Deviden Payout ratio dan

kepemilikan Manajerial tidak berpengaruh terhadap keputusan pendanaan.

Variabel Profitabilitas berpengaruh negatif terhadap keputusan pendanaan.

Ukuran Perusahaan menunjukkan pengaruh positif terhadap keputusan

pendanaan.

Rustantok (2007) meneliti mengenai Struktur Aktiva, Tingkat

Pertumbuhan, Total Aktiva, Profitabilitas terhadap Struktur Modal. Hasil dari

commit to user

5 Pertumbuhan Total Aktiva tidak berpengaruh signifikan terhadap Struktur

Modal. Variabel Profitabilitas berpengaruh signifikan terhadap struktur modal.

Serrasqueiro dan Nunes (2005) meneliti mengenai Determinants Capital

structure pada perusahaan portugis. Hasil penelitian menunjukan Nondebt tax

shields dan Size berpengaruh signifikan positif terhadap debt. Profitability

berpengaruh signifikan negatif terhadap debt. Tangibility, Risk dan Growth

Opportuniy tidak berpengaruh signifikan terhadap debt.

Shah dan Khan (2007) meneliti mengenai Determinant Capital structure

perusahaan Non financial di Pakistan. Hasil Pengujian menunjukkan

Tangibility berpengaruh signifikan terhadap leverage. Size dan Volatility tidak

berpengaruh terhadap leverage. Profitability berpengaruh negatif terhadap

leverage.

Dari uraian di atas dapat diketahui bahwa ada perbedaan hasil penelitian

antara peneliti yang satu dengan yang lain. Karena perbedaan tersebut maka

penulis tertarik untuk meneliti mengenai Profitabilitas, Ukuran Perusahaan,

Likuiditas, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan terhadap

Sruktur Modal. Berdasarkan uraian yang telah dipaparkan di atas, untuk itu

penulis memberikan judul :

”ANALISIS PENGARUH PROFITABILITAS, UKURAN

PERUSAHAAN, LIKUIDITAS, STRUKTUR AKTIVA DAN TINGKAT

PERTUMBUHAN PERUSAHAAN TERHADAP STUKTUR MODAL”

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa

commit to user

6

1.2.Rumusan Masalah

Sehubungan dengan latar belakang masalah yang telah diuraika diatas,

masalah yang akan diuji dalam penelitian ini adalah :

1. Apakah Profitabilitas, Ukuran Perusahaan, Likuiditas, Struktur Aktiva

dan Tingkat Pertumbuhan Perusahaan berpengaruh terhadap Sruktur

Modal pada Perusahaan Manufaktur dalam Sektor Industri Dasar dan

Kimia?

2. Apakah Profitabilitas, Ukuran Perusahaan, Likuiditas, Struktur Aktiva

dan Tingkat Pertumbuhan Perusahaan berpengaruh terhadap Sruktur

Modal pada Perusahaan Manufaktur dalam Sektor Aneka Industri?

3. Apakah Profitabilitas, Ukuran Perusahaan, Likuiditas, Struktur Aktiva

dan Tingkat Pertumbuhan Perusahaan berpengaruh terhadap Sruktur

Modal pada Perusahaan Manufaktur dalam Sektor Industri Barang

Konsumsi?

4. Apakah Profitabilitas, Ukuran Perusahaan, Likuiditas, Struktur Aktiva

dan Tingkat Pertumbuhan Perusahaan berpengaruh terhadap Sruktur

commit to user

7

1.3.Tujuan Penelitian

Tujuan yang hendak dicapai oleh penulis dengan melakukan penelitian ini

adalah :

1. Untuk mengetahui pengaruh Profitabilitas, Ukuran Perusahaan,

Likuiditas, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan

terhadap Sruktur Modal pada Perusahaan Manufaktur dalam Sektor

Industri Dasar dan Kimia.

2. Untuk mengetahui pengaruh Profitabilitas, Ukuran Perusahaan,

Likuiditas, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan

terhadap Sruktur Modal pada Perusahaan Manufaktur dalam Sektor

Aneka Industri.

3. Untuk mengetahui pengaruh Profitabilitas, Ukuran Perusahaan,

Likuiditas, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan

terhadap Sruktur Modal pada Perusahaan Manufaktur dalam Sektor

Industri Barang Konsumsi.

4. Untuk mengetahui pengaruh Profitabilitas, Ukuran Perusahaan,

Likuiditas, Struktur Aktiva dan Tingkat Pertumbuhan Perusahaan

commit to user

8

1.4.Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat untuk pihak-pihak yang

membutuhkan antara lain :

1. Bagi perusahaan (emiten)

Penelitian ini diharapkan mampu memberikan informasi menggenai

beberapa variabel yang dapat mempengaruhi keputusan pendanaan

sehingga dapat membantu perusahaan dalam menetapkan keputusan

pendanaanya agar mencapai struktur pendanaan yang optimal.

2. Bagi Akademis dan Praktisi

Hasil penelitian ini diharapkan mampu memberikan bukti empiris dan

gambaran mengenai beberapa variabel yang dapat mempengaruhi

keputusan pendanaan.

3. Bagi penelitian selanjutnya

Penelitian ini diharapkan dapat dimanfaatkan sebagai bahan acuan dan

informasi tambahan agar penelitian selanjutnya dapat memperoleh hasil

commit to user

9

BAB II

LANDASAN TEORI

2.1.Pengertian Perusahaan

Perusahaan adalah suatu unit kegiatan produksi yang mengolah

sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan

tujuan untuk memperoleh keuntungan dan agar dapat memuaskan kebutuhan

masyarakat (Sumarni dan Soeprihanto,1998:5).

Perusahaan emiten yang tercatat di BEI diklasifikasikan ke dalam

sembilan sektor menurut klasifikasi industri yang telah ditetapkan BEI

(www.idx.co.id). Kesembilan sektor tersebut adalah:

a. Sektor-sektor Primer (Ekstraktif) ■ Sektor 1 : Pertanian

■ Sektor 2 : Pertambangan

b. Sektor-sektor Sekunder (Industri Pengolahan / Manufaktur) ■ Sektor 3 : Industri Dasar dan Kimia

■ Sektor 4 : Aneka Industri

■ Sektor 5 : Industri Barang Konsumsi

c. Sektor-sektor Tersier (Industri Jasa / Non-manufaktur) ■ Sektor 6 : Properti dan Real Estate

■ Sektor 7 : Transportasi dan Infrastruktur

■ Sektor 8 : Keuangan

commit to user

10

2.2.Modal

2.2.1. Pengertian Modal

Dengan perkembangan teknologi dan makin jauhnya spesialisasi dalam

perusahan serta juga makin banyaknya perusahaan-perusahaan yang menjadi

besar, maka faktor produksi modal mempunyai arti yang lebih menonjol lagi.

Sebenarnya masalah modal dalam perusahaan merupakan persoalan yang tak

akan berakhir , mengingat bahwa masalah modal itu mengandung begitu

banyak dan berbagai rupa aspek. Beberapa pengertian modal menurut beberapa

penulis dalam (Riyanto, 2001:17).

Litge dalam Riyanto mengartikan modal hanyalah dalam artian uang

(geldkapital).

Schwieldland dalam Riyanto memberikan pengertian modal dalam artian

yang lebih luas, di mana modal itu meliputi baik modal dalam bentuk uang,

maupun dalam bentuk barang. Misalnya mesin, barang dagangan dan lain

sebagainya.

A Amonn, J. Von Komorzynsky dalam Riyanto yang memandang modal

sebagai kekuasaan menggunakan yang diharapkan atas barang-barang modal

yang belum digunakan.

Prof. Meij dalam Riyanto mengartikan modal sebagai ”kolektivitas dari

barang-barang modal” yang terdapat dalam neraca sebagai debit, sedangkan

yang dimaksud dengan barang-barang modal ialah semua barang yang ada

dalam rumah tangga perusahaan dalam fungsi produktifnya untuk membentuk

commit to user

11 Prof, Polak dalam Riyanto mengartikan modal adalah kekuasaan untuk

menggunakan barang-barang modal. Dengan demikian Modal ialah terdapat di

neraca sebelah kredit. Adapun yang dimaksud dengan barang-barang modal

ialah barang-barang yang ada dalam perusahaan yang belum digunakan, jadi

yang terdapat di neraca sebelah debit.

Prof. Bakker dalam Riyanto mengartikan modal sebagai barang-barang

baik yang berupa barang konkret yang masih ada dalam rumah tangga

perusahaan yang terdapat di neraca sebelah debit, maupun beruapa daya beli

atau nilai tukar dari barang-barang itu yang tercatat di sebelah kredit.

2.2.2. Jenis - jenis Modal

1. Modal Asing/Utang

Modal Asing adalah modal yang berasal dari luar perusahaan yang

sifatnya sementara bekerja didalam perusahaan, dan bagi perusahaan

yang bersangkutan modal tersebut merupakan ”hutang”, yang pada

saatnya harus dibayar kembali (Riyanto, 2001:227). Modal asing atau

hutang ini dapat dikelompokkan menjadi 3 yaitu :

a. Utang Jangka Pendek (Short-term debt)

Adalah modal asing yang jangka pengembaliannya paling lama

satu tahun. Sebagian besar utang jangka pendek terdiri dari kredit

perdagangan yaitu kredit yang diperlukan untuk menyelenggarakan

usahannya. Adapun jenis-jenis modal asing (utang atau kredit)

jangka pendek yang terutama adalah :

commit to user

12 Kredit Rekening Koran adalah kredit yang diberikan oleh Bank

kepada perusahaan dengan batas plafond tertentu dimana

perusahaan mengambilnya tidak sekaligus melainkan sebagian

demi sebagian sesuai dengan kebutuhannya, dan bunga yang

dibayar hanya untuk jumlah yang telah diambil saja.

2. Kredit dari Penjualan

Kredit Penjualan merupakan kredit perniagaan (trade-credit)

dan kredit ini teradi apabila penjualan produk dilakukan dengan

kredit. Apabila penjualan berarti bahwa penjualan baru

menerima pembayaran harga dari barang yang dijualnya

beberapa waktu kemudian setelah barang diserahkan.

3. Kredit dari Pembelian

Kredit Pembeliana adalah kredit yang diberikan oleh perusahaan

sebagai pembelian kepada pemasok (supplier) dari bahan

mentahnya atau barang-barang lainnya.

4. Kredit Wesel

Kredit Wesel ini terjadi apabila suatu perusahaan mengeluarkan

”surat pengakuan utang” yang berisikan kesanggupan untuk

membayar sejumlah uang tertentu kepada pihak tertentu (surat

Promes/Notes Payables), dan setelah ditanda-tangani surat

commit to user

13

b. Utang Jangka Menengah (Intermediate-term debt)

Modal asing yang jangka waktu atau umumnya adalah lebih dari

satu tahun dan kurang dari 10 tahun. Bentuk-bentuk utama dari

kredit janka menenganh adalah :

1.Term Loan

Term Loan adalah kredit usaha dengan umur lebih dari satu

tahun dan kurang dari 10 tahun. Pada umumnya term loan

dibayar kembalai deangan angsuran tetap selama suatau periode

tertentu, misalkan pembayaran angsuran dilakukan setiap bulan,

setiap kuartal atau setiap tahun.

2.Leasing

Leasing adalah suatu alat atau cara untuk mendapatkan service

dari suatu aktiva tetap yang pada dasarnya adalah sama seperti

halnya kalau kita menjual obligasi untuk mendapatkan service

dan hak milik atas aktiva tersebut dan bedanya pada leasing

tidak disertai hak milik.

c. Utang Jangka Panjang (Long-term debt)

Utang jangka panjang adalah utang yang jangka waktunya adalah

panjang, umumnya lebih dari 10 tahun. Adapun jenis atau

commit to user

14 1. Pinjaman Obligasi

Pinjaman Obligasi adalah pinjaman untuk jangka waktu

panjang, untuk debitur mengeluarkan surat pengakuan utang

yang mempunyai nominal tertentu.

2. Pinjaman dari Hipotik

Pinjman Hipotik adalah pinjaman jangka panjang dimana

pemberi uang (kreditur) diberi hak hipotik terhadap suatu

barang tidak bergerak, agar supaya pihak debitur tidak

memenuhi kewajibannya, barang itu dapat dijual dan dari hasil

penjualan tersebut dapat digunakan untuk untuk menutupi

tagihannya.

2. Modal Sendiri

Modal sendiri pada dasrnya adalah modal yang berasal dari pemilik

perusahaan dan yang tertanam di dalam perusahaan untuk waktu

tertentu lamanya (Riyanto, 2001:240). Modal Sendiri terdiri dari :

a. Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam

suatu perusahaan yang bersangkutan, yang diterima dari hasil

penjualan sahamnya ”akan tetap tertanam” di dalam perusahaan

tersebut selama hidupnya. Meskipun bagi pemegang saham sendiri

itu bukanlah merupakan penanaman yang permanen, karena setiap

commit to user

15 1) Saham Biasa.

Para pemegang saham biasa akan mendapatkan deviden tiap

akhir tahun pembukuan apabila perusahaan mendapatkan

keuntungan, namun apabila perusahaan mengalami kerugian

maka para pemegang saham tidak akan mendapatkan deviden.

2) Saham Preferent.

Saham preferent merupakan saham yang disertai dengan

preferensi tertentu diatas saham biasa dalam hal pembagian

deviden dan pembagian kekayaan dalam pembubaran

perusahaan.

b. Cadangan

Cadangan dibentuk dari keuntungan yang diperoleh perusahaan

selama beberapa waktu yang lampau atau dari tahun yang berjalan.

Cadangan yang termasuk dalam modal sendiri misalnya cadangan

ekspansi, cadangan untuk menampung hal-hal atau

kejadian-kejadian yang tidak diduga sebelumnya.

c. Laba ditahan

Keuntungan yang diperoleh oleh perusahaan yang sebagian

dibayarkan sebagai deviden dan sebagian lagi ditahan perusahaan.

Apabila perusahaan belum mempunyai tujuan tertentu mengenai

penggunaan keuntungan tersebut, maka keuntungan tersebut adalah

commit to user

16

2.3.Struktur Modal

2.3.1.Pengertian Struktur Modal

Riyanto (2001:22) mendefinisikan Struktur Modal adalah sebagai

pertimbangan atau perbandingan antara jumlah hutang jangka panjang dengan

modal sendiri. Rumus perhitungan Struktur Modal adalah sbb:

2.3.2.Faktor yang Mempengaruhi Struktur Modal

Struktur Modal adalah perimbangan atau perbandingan antara antara

modal asing dengan modal sendiri. Malah struktur modal merupakan masalah

yang penting bagi setiap perusahaan, karena baik buruknya struktur modal

akan mempunyai efek langsung terhadap posisi finansiil perusahaan. Struktur

modal suatu perusahaan dipengaruhi oleh banyak faktor di mana faktor tersebut

antara lain (Riyanto. 2001:297).

1. Tingkat Bunga

Tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang akan

ditarik, apakah perusahaan akan mengeluarkan saham atau obligasi.

2. Stabilitas dari Earning

Suatu perusahaan yang mempunyai earning yang stabil akan selalu dapat

memenuhi kewajiban finansiilnya sebagai akibat dari penggunaan modal

asing.

3. Susunan dari Aktiva

Perusahaan yang sebagian besar dari modalnya tertanam dalam aktiva tetap

commit to user

17 sendiri. Dan Perusahaan yang sebagian besar aktivitasnya sendiri dari

aktivitas lancar akan mengutamakan pemenuhan kebutuhan dananya dengan

utang jangka pendek.

4. Kadar Risiko dari Aktiva

Makin panjang jangka waktu penggunaan aktiva di dalam perusahaan,

makin besar resikonya.

5. Besarnya Jumlah Modal yang Dibutuhkan

Apabila jumlah modal yang dibutuhkan sangat besar, maka perusahaan

dapat mengeluarkan beberapa golongan securities secara bersama-sama

misalnya saham biasa, saham preferent dan obligasi. Bila perusahaan

membutuhkan dana yang tidak begitu besar cukup mengeluarkan satu

golongan securities saja misalnya saham biasa.

6. Keadaan Pasar Modal

Pada umumnya apabila gelombang meninggi para investor akan lebih

tertarik untuk menanamkan modalnya dalam saham. Berhubung dengan itu

maka perusahaan dalam rangka untuk menjual securities harus

menyesuaikan dengan keadaan pasar modal tersebut.

7. Sifat Manajemen

Seorang manajer yang bersifat optimis akan mempunyai keberanian untuk

menanggung resiko yang besar dan lebih berani membiayai pertumbuhan

penjualan dengan dana yang berasal dari utang. Sebaliknya seorang

manajer yang bersifat pesimis takut untuk menanggung resiko, akan lebih

commit to user

18 8. Besarnya Suatu Perusahaan

Suatu perusahaan yang besar di mana sahamnya tersebar sangat luas, setiap

perluasan modal saham hanya akan mempunyai pengaruh yang kecil

terhadap kemungkinan hilangnya kontrol dari pihak dominan terhadap

perusahaan yang bersangkutan.

Faktor-faktor yang umumnya dipertimbangkan dalam mengambil

keputusan mengenai Struktur Modal menurut Brigham dan Houston

(2006:42-44) adalah :

1. Stabilitas Penjualan.

Perusahaan dengan penjualan yang relatif stabil lebih mudah memperoleh

pinjaman jika dibanding dengan perusahaan yang penjualannya tidak stabil.

2. Struktur Aktiva

Perusahaan yang mempunyai jenis aktiva sesuai untuk jaminan kredit akan

cenderung menggunakan banyak hutang karena kemudahan yang dimiliki.

3. Leverage Operasi

Jika hal-hal yang lain sama, perusahaan dengan leverage operasi yang lebih

kecil lebih mampu untuk memperbesar leverage keuangan karena interaksi

leverage operasi dan keunggulanlah yang mempengaruhi penurunan

penjualan terhadap laba operasi dan arus kas bersih secara keseluruhan.

4. Tingkat Pertumbuhan

Perusahaan yang memiliki tingkat pertumbuhan yang pesat cenderung lebih

banyak menggunakan hutang atau mengandalkan modal eksternal dari pada

commit to user

19 5. Profitabilitas

Perusahaan yang tingkat pengembalian yang tinggi atas investasi

pengguanaan hutang yang relatif lebih kecil dengan tingkat pengembalian

yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar

pendanaan dengan dana internal. 6. Pajak

Bunga hutang adalah beban yang dapat dikurangkan untuk tujuan

perpajakan dan pengurangan tersebut sangat bernilai bagi perusahaan yang

pada tarif pajak yang tinggi.

7. Pengendalian

Pengaruh akibat penerbitan surat-surat hutang vs saham terhadap posisi

pengendalian manajemen bisa mempengaruhi struktur modal.

8. Sikap Manajemen

Sikap manajemen yang lebih konservatif daripada manajemen lainya akan

menggunakan jumlah hutang yang lebih kecil dari rata-rata industri,

sementara untuk manajemen yang lainnya berlaku hal yang sebaliknya.

9. Sikap Pemberi Pinjaman dan Perusahaan Peneliti Kredibilitas

Meskipun manajer memiliki analisis tersendiri mengenai leverage yang

tepat bagi perusahaannya namun seringkali sikap pemberi pinjaman dan

perusahaan penilai kredibilitas sangat berpengaruh terhadap keputusan

commit to user

20 10. Kondisi Pasar

Kondisi di pasar saham dan obligasi mengalami perubahan jangka panjang

dan jangka pendek yang mempunyai pengaruh penting terhadap struktur

modal perusahaan yang optimal.

11. Kondisi Internal Perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang

ditargetkan.

12. Fleksibilitas Keuangan

Seorang manajer pendanaan yang cakap harus mampu menggunakan

berbagai alternatif dalam memutuskan struktur modal yang digunakan

perusahaan.

2.4.Analisis Laporan Keuangan

2.4.1.Pengertian Laporan Keuangan

Laporan Keuangan menurut Myer dalam Munawir (2004:5) adalah :

Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu

perusahaan. Kedua faktor itu adalah faktor neraca atau daftar posisi keuangan

dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah

menjadi kewajiban bagi perseroan-perseroan untuk menambahkan daftar ketiga

yaitu daftar surplus atau daftar laba yang tak dibagikan (laba ditahan).

2.4.2.Pihak-pihak yang Berkepentingan dalam Laporan Keuangan

1. Para pemilik perusahaan.

Para pemilik perusahaan mengunakan laporan keuangan untuk menilai

hasil-commit to user

21 hasil yang akan dicapai di masa yang akan datang sehingga bisa

menaksir bagian keuntungan yang akan diterima atau perkembangan

harga saham yang dimilikinya.

2. Manajer / Pemimpin Perusahaan.

Manajer / Pemimpin Perusahaan mengunakan laporan keuangan

sebagai alat pertanggung jawaban kepada pemilik perusahaan atas

kepercayaan yang telah diberikan kepadanya.

3. Investor.

Investor mengguanakan laporan keuangan untuk mengetahui prospek

keuntungan di masa yang akan datang dan perkembangan perusahaan

selanjutnaya.

4. Kreditur dan Bankers.

Para Kreditur dan Bankers sebelum mengambil keputusan untuk

memberi atau menolak permintaan kredit dari suatu perusahaan perlu

mengetahui terlebih dahulu posisi keuangan dari suatu perusahaan

yang bersangkutan. Posisi atau keadaan keuangan perusahaan peminta

kredit dapat diketahui melalui analisis laporan keuangan perusahaan

tersebut.

5. Shareholder (Pemegang Saham).

Para pemegang saham berkepentingan dengan informasi mengenai

kemajuan perusahaan, pembagian keuntungan yang akan diperoleh

commit to user

22 6. Pelanggan.

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam

perjanjian jangka panjang dengan perusahaan.

7. Karyawan.

Karyawan tertarik pada informasi yang memungkinkan mereka

melakukan penilaian atas kemampuan perusahaan dalam

memberiakan balas jasa, manfaat pensiun dan kesempatan kerja.

8. Masyarakat.

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

9. Pemerintah.

Pemerintah menggunakan laporan keuangan untuk menentukan

besarnya pajak yang harus ditanggung perusahaan.

2.4.3.Pengertian Analisis Laporan Keuanggan

Menganalisis Laporan Keuangan berarti menggali lebih banyak informasi

yang dikandung dalam suatu laporan keuanggan. Djarwanto (1984:51)

mendefinisikan laporan keuanggan sbb :

Analisis Laporan Keuangan meliputi penelaahhan tentang hubungan atau

kecenderungan atau trend untuk mengetahui apakah keadaan keuangan, hasil

commit to user

23 dengan mengukur hubungan antara unsur-unsur itu dari tahun ke tahun untuk

mengetahui arah perkembangannya.

Menurut Brigham (2001:78) Analisis Laporan Keuangan mencakup :

1. Perbandingan kinerja perusahaan dengan perusahaan lain dalam

industri yang sama.

2. Evaluasi kecenderungan posisi keuangan perusahaan sepanjang

waktu.

2.5.Penelitian Terdahulu

Dalam penulisan proposal ini penulis ingin mengungkapkan hasil

penelitian sebelumnya sebagai bahan pertimbangan dan acuan dalam penulisan

penelitian ini. Dari beberapa penelitian terdahulu menunjukkan hasil yang

commit to user

24

Tabel 2.1. Penelitian Terdahulu

No. Peneliti Tahun Variabel Hasil

1. Arumsani 2007 Meneliti Menenai Market to book

Hasil dari penelitian ini adalah Variabel Market to book ratio dan Variabel Tangibility of Asset secara parsial berpengaruh positif terhadap Leverage

Perusahaan. Sedangkan Variabel Firm Size secara parsial tidak berpengaruh

Hasil dari penelitian ini membenarkan

hipotesisnya bahwa terdapat hubungan negatif antara rasio utang dengan Growth Perusahaan, Liquidity, dan Interest coverage Ratio. Size muncul untuk mempertahankan

hubungan yang positif dan seseuai dengan Variabel Dummy ada perbedaan dalam stuktur modal antara perusahaan dengan rasio utang lebih besar dari 50% dan rasio utang lebih rendah dari 50%.

commit to user

25

Lanjutan Tabel Penelitian Terdahulu

4. Ristianti 2009 Meneliti

Hasil dari penelitian ini adalah Deviden Payout ratio dan kepemilikan Manajerial tidak pendanaan. Ukuran Peru sahaan menunjukkan

menunjukkan Non debt tax shields dan Size

commit to user

26

2.6.Kerangka Pemikiran

Kerangka Pemikiran adalah tahapan-tahapan pokok berisi informasi

tentang objek yang diteliti untuk menganalisis data secara akurat dan kemudian

diinterpretasikan untuk dijadikan sebagai dasar dalam mengambil keputusan

agar keputusan yang diambil dapat lebih efektif.

Kerangka pemikiran ini membantu dalam menjelaskan hubungan antara

variabel independen terhadap variabel dependen yaitu Profitabilitas, Ukuran

Perusahaan, Likuiditas, Struktur Aktiva, Tingkat Pertumbuhan Perusahaan

terhadap Struktur Modal.

Perusahaan dengan tingkat pertumbuhan yang tinggi atas investasi atau

profitabilitasnya tinggi cenderung menggunakan hutang yang relatif kecil

karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian

besar kebutuhan pendanaanya (Brigham dan Weston, 2006:43). Dapat

dikatakan bahwa profitabilitas mempunyai pengaruh negatif terhadap struktur

modal.

Ukuran perusahaan berpengaruh positif terhadap struktur modal karena

perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman

dibanding perusahaan kecil. Perusahaan besar akan memiliki tingkat leverage

yang lebih besar dibanding perusahaan yang berukuran kecil.

Likuiditas dihitung dengan membandingkan Aktiva lancar dengan hutang

lancar, likuiditas yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas

tinggi dan risiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap

commit to user

27 perusahaan semakin tidak produktif dan profitabilitasnya pun semakin

menurun. Apabila profitabilitas perusahaan semakin menurun maka perusahaan

akan menggunakan hutang untuk membiayai investasinya. Hal ini dapat

dikatakan bahwa Likuiditas mempunyai pengaruh positif terhadap struktur

modal.

Struktur Aktiva dihitung dengan membandingkan antara Aktiva lancar

dengan aktiva tetap. Bila struktur Aktivanya tinggi maka Aktiva tetap rendah,

dan itu berarti Hutangnya rendah juga. Semakin besar kemampuan perusahaan

untuk memberikan jaminan untuk memperoleh pinjaman, maka semakin besar

proporsi pinjaman dalam struktur modal, karena semakin mudah perusahaan

memperoleh kredit. Perusahaan yang mempunyai jenis aktiva sesuai untuk

jaminan kredit akan cenderung menggunakan banyak hutang karena

kemudahan yanag dimiliki (Brigham dan Weston, 2006:42). Jadi dapat

dikatakan bahwa Struktur Aktiva mempunyai pengaruh negatif terhadap

Struktur Modal.

Semakin cepat Tingkat Pertumbuhan Perusahaan semakin besar pula

kemungkinan perusahaan untuk menggunakan hutang dalam pemenuhan

kebutuhan dananya. Perusahaan yang mempunyai Tingkat Pertumbuhan yinggi

cenderung menggunakan hutang lebih tinggi dibanding perusahaan yang

tingkat pertumbuhannya rendah. Hal ini dapat dikatakan bahwa Tingkat

commit to user manufaktur dalam sektor Industri

Dasar dan Kimia

Struktur Modal Perusahaan manufaktur dalam sektor Industri

Barang Konsumsi Memperhatikan variabel-variabel (baik independen maupun dependen)

yang akan digunakan dalam penelitian ini, maka kerangka pemikiran yang

dikembangkan dalam penelitian ini dapat digambarkan sebagai berikut :

Struktur Modal

Seluruh Perusahaan Manufaktur

Gambar 2.1. Kerangka Pemikiran

Mengacu pada kerangka pemikiran di atas, hubungan antara Variabel

dalam penelitian ini bersifat kausal yaitu Variabel Independen dinyatakan

dalam X yang meliputi ROA, Ukuran Perusahaan, Curren Ratio, Struktur

Aktiva dan Tingkat Pertumbuhan Perusahaan . Sedangka Variabel Dependen

dinyatakan dalam Y yaitu Struktur Modal Perusahaan Manufaktur dalam sektor

Industri Dasar dan Kimia, Struktur Modal Perusahaan Manufaktur dalam ROA (X1)

Ukuran Perusahaan (X2)

Curren Rasio (X3)

Struktur Aktiva (X4)

commit to user

29 sektor Aneka Industri, Struktur Modal Perusahaan Manufaktur dalam sektor

Industri Barang Konsumsi, dan Struktur Modal Seluruh Perusahaan

Manufaktur.

2.7.Hipotesis

Hipotesis merupakan suatu pernyataan dugaan yang logis mengenai

hubungan antara dua variabel yang diwujutkan dalam bentuk pernyataan yang

dapat diuji.

H1 : ROA (X1) berpengaruh negatif terhadap Struktur Modal Perusahaan

Manufaktur baik dalam sektor Industri Dasar dan Kimia, sektor Aneka

Industri, sektor Industri Barang Konsumsi, dan Struktur Modal

Seluruh Perusahaan Manufaktur.

H2 : Ukuran Perusahaan (X2) berpengaruh positif terhadap Struktur Modal

Perusahaan Manufaktur baik dalam sektor Industri Dasar dan Kimia,

sektor Aneka Industri, sektor Industri Barang Konsumsi, dan Struktur

Modal Seluruh Perusahaan Manufaktur.

H3 : Curren Ratio (X3) berpengaruh positif terhadap Struktur Modal

Perusahaan Manufaktur baik dalam sektor Industri Dasar dan Kimia,

sektor Aneka Industri, sektor Industri Barang Konsumsi, dan Struktur

Modal Seluruh Perusahaan Manufaktur.

H4 : Struktur Aktiva (X4) berpengaruh negatif terhadap Struktur Modal

commit to user

30 sektor Aneka Industri, sektor Industri Barang Konsumsi, dan Struktur

Modal Seluruh Perusahaan Manufaktur.

H5 : Tingkat Pertumbuhan Perusahaan (X5) berpengaruh positif terhadap

Struktur Modal Perusahaan Manufaktur baik dalam sektor Industri

Dasar dan Kimia, sektor Aneka Industri, sektor Industri Barang

commit to user

31

BAB III

METODE PENELITIAN

3.1.Ruang Lingkup Penelitian

Penelitian ini dirancang sebagai suatu penelitian study empiris yang

bertujuan untuk mengetahui faktor-faktor yang mempengaruhi struktur modal.

Penelitian ini dilakukan untuk mengambil generalisasi dari pengamatan yang

tidak mendalam, dimana data yang diambil berasal dari data sekunder yang

diperoleh di BEI. Penelitian ini memberikan gambaran apakah ROA, Ukuran

Perusahaan, Curren Ratio, Struktur Aktiva dan Tingkat Pertumbuhan

Perusahaan berpengaruh terhadap Struktur Modal Perusahaan Manufaktur.

3.2.Populasi dan Sampel

3.2.1. Populasi

Populasi merupakan keseluruhan obyek yang diteliti dan terdiri dari

sejumlah individu, baik yang terbatas maupun tidak terbatas. Poulasi dapat

berupa subyek yang mempunyai kualitas (Sumarni dan Wahyuni 2005:69).

Populasi yang diambil dalam penelitian ini adalah Perusahaan Manufaktur

yang terdaftar di Bursa Efek Indonesia dari tahun 2007 sampai tahun 2009.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang digunakan untuk

memperkirakan karakteristik populasi (Sumarni dan Wahyuni 2005:70).

commit to user

32 yaitu sampel yang sengaja ditentukan berdasarkan kriteria atau sistematis

tertentu yang telah ditentukan oleh peneliti. Adapun kriteria ukuran sampel

adalah :

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun

2007 - 2009.

2. Perusahaan Manufaktur tersebut menyampaikan laporan keuangan per 31

Desember dalam periode penelitian 2007 - 2009.

3. Perusahaan Manufaktur tersebut memiliki data lengkap yang diperlukan

dalam penelitian periode penelitian 2007 - 2009.

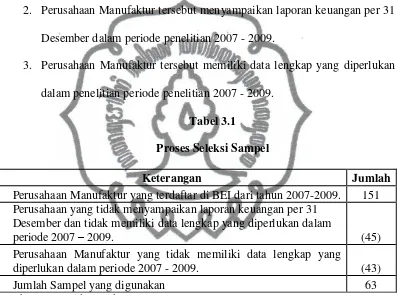

Tabel 3.1

Proses Seleksi Sampel

Keterangan Jumlah

Perusahaan Manufaktur yang terdaftar di BEI dari tahun 2007-2009. 151 Perusahaan yang tidak menyampaikan laporan keuangan per 31

Desember dan tidak memiliki data lengkap yang diperlukan dalam

periode 2007 – 2009. (45)

Perusahaan Manufaktur yang tidak memiliki data lengkap yang

diperlukan dalam periode 2007 - 2009. (43)

Jumlah Sampel yang digunakan 63

Sumber : www.idx.co.id

Berdasarkan kriteria pengambilan sampel tersebut, ahkirnya diperoleh

63 Perusahaan Manufaktur yang terdaftar di BEI sebagai sampel penelitian

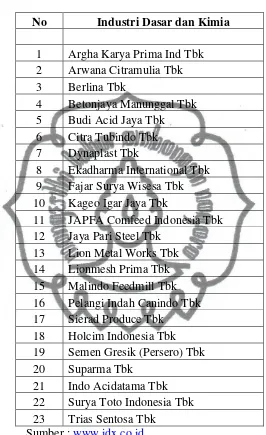

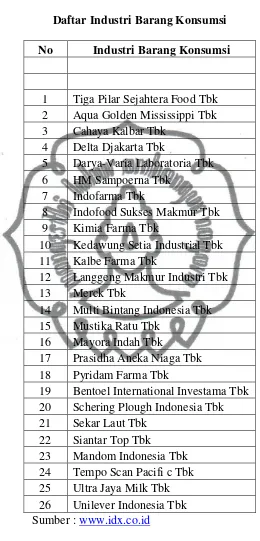

ini, seperti ditampilkan tabel 3.1. Perusahan tersebut terdiri dari 23

Perusahaan dalam Sektor Industri dasar dan Kimia, 14 Perusahaan dalam

Sektor Aneka Industri dan 26 Perusahaan dalam Sektor Industri Barang

commit to user

33

3.3.Definisi Operasional Variabel

Kerlinger dalam Sumarni dan Wahyuni 2005:21 menyatakan bahwa

variabel adalah bentuk konsepsi atau sifat yang akan dipelajari. Variabel

penelitian dapat dibedakan menjadi dua yaitu variabel pengaruh (Variabel

Independen) dan variabel terpengaruh (Variabel Dependen).

Dalam operasional merupakan penjabaran dari setiap variabel di dalam

indikator yang terperinci. Dalam penelitian ini variabel yang menjadi

pengamatan dan mempunyai indikator-indikator yang dapat dijabarkan sebagai

berikut:

3.3.1 Variabel Independen

1) Profitabilitas (X1)

Profitabilitas merupakan variabel independen yang diteliti pada

penelitian ini yang menunjukkan kemampuan perusahaan dalam

menghasilkan profit dalam periode tertentu. Variabel ini diukur

dengan menggunakan proksi Return On Asset (ROA) yang

menggambarkan aset yang dimiliki perusahaan yang digunakan secara

efektif untuk menghasilkan laba. Perusahaan profitabel akan

mempunyai dana yang tersedia untuk investasinya sehingga akan

mengurangi penggunaan dana melalui hutang. Proksi ini dihitung

commit to user

34 2) Ukuran Peruasahaan (X2)

Ukuran Perusahaan mencerminkan besar kecilnya perusahaan.

Perusahaan dengan ukuran lebih besar akan membutuhkan dana yang

lebih besar pula dibanding dengan perusahaan kecil. Proksi ukuran

perusahaan menggunakan natural log total asset karena variabel total

aktiva memiliki satuan angka paling besar dan berpotensi terjadinya

heterokedastisitas sehingga perlu ditransformasikan ke log natural.

Penggunaan proksi ini berdasarkan pertimbanggan bahwa total aktiva

relatif lebih stabil dibanding dengan nilai market capitalized dan

penjualan. Proksi ini dihitung dengan menggunakan rumus sbb :

3) Likuiditas (X3)

Likuiditas dihitung dengan membandingkan Aktiva lancar dengan

hutang lancar, likuiditas yang tinggi menunjukkan kelebihan aktiva

lancar (likuiditas tinggi dan risiko rendah), tetapi mempunyai pengaruh

yang tidak baik terhadap profitabilitas perusahaan Hanafi (2004:37).

Semakin tinggi likuiditas maka perusahaan semakin tidak produktif

dan profitabilitasnya pun semakin menurun. Apabila profitabilitas

perusahaan semakin menurun maka perusahaan akan menggunakan

hutang untuk membiayai investasinya.

commit to user

35 4) Struktur Aktiva (X4)

Struktur Aktiva dihitung dengan membandingkan antara Aktiva lancar

dengan aktiva tetap. Bila struktur Aktivanya tinggi maka Aktiva tetap

rendah, dan itu berarti Hutangnya rendah juga. Semakin besar

kemampuan perusahaan untuk memberikan jaminan untuk

memperoleh pinjaman, maka semakin besar proporsi pinjaman dalam

struktur modal, karena semakin mudah perusahaan memperoleh kredit.

Perusahaan yang mempunyai jenis aktiva sesuai untuk jaminan kredit

akan cenderung menggunakan banyak hutang karena kemudahan

yanag dimiliki (Brigham dan Weston, 2006:42).

Rumusnya adalah :

5) Tingkat Pertumbuhan Perusahaan (X5)

Tingkat Pertumbuhan Perusahaan dinyatakan dengan angka indeks

pertumbuhan yaitu alat ukur perubahan jumlah aktiva pada tiap-tiap

tahun yang bersangkutan berdasarkan tahun dasar.

Dimana :

I = Indeks pertumbuhan perusahaan

Pn = Jumlah aktiva pada tahun yang bersangkutan

commit to user

36

3.3.2 Variabel Dependen

Dalam penelitian ini sebai Variabel Dependen adalah Struktur Modal yang

mencerminkan pertimbangan antara jumlah hutang jangka panjang dengan

besarnya modal sendiri Riyanto (2001:22)

3.4.Metode Pengumpulan Data

Data merupakan keterangan atau informasi yang dapat menggambarkan

suatu keadaan. Seluruh data dalam penelitian ini adalah data sekunder, dengan

demikian metode pengumpulan data adalah dengan mengumpulkan data yang

dikumpulkan dari bebagai sumber antara lain data emiten yang tercatat di

Bursa Efek Indonesia tahun 2007 - 2009, dari literatur, jurnal-jurnal dan

sumber lain yang terkait dengan permasalahan dalam penelitian. Dokumentasi

adalah suatu teknik pengumpulan data dengan cara penulis mencari data yang

diperlukan yang meliputi arsip atau buku yang ada dengan struktur modal.

3.5.Sumber dan Jenis Data

Penelitian ini menggunakan data sekunder yang dipublikasikan oleh

pihak lain. Data sekunder adalah data yang diterbitkan oleh organisasi yang

bukan pengolahnya (Soeratno dan Arsyad, 2003:76). Data ini sudah tersedia

sebelumnya sehingga peneliti tidak perlu mengusahakan sendiri

pengumpulanya, dari data sekunder juga juga dipakai literatur–literatur di