perpustakaan.uns.ac.id digilib.uns.ac.id

PRAKTIK MANAJEMEN LABA TERKAIT EMISI OBLIGASI

BUKTI EMPIRIS DARI PASAR MODAL INDONESIA

TESIS

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh

SYARIFAH RATIH KARTIKA SARI

NIM: S4309021

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

perpustakaan.uns.ac.id digilib.uns.ac.id

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT, peneliti panjatkan atas

terselesaikannya proses penyusunan tesis ini. Tesis yang berjudul “Praktik

Manajemen Laba Terkait Emisi Obligasi: Bukti Empiris dari Pasar Modal Indonesia”

ini disusun untuk memenuhi persyaratan guna mencapai derajat Magister Sains

Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Peneliti menyadari bahwa banyak pihak yang telah membantu dalam

penyusunan Tesis ini. Pada kesempatan ini peneliti ingin menyampaikan rasa terima

kasih kepada semua pihak yang telah membantu baik secara langsung maupun tidak

langsung. Dengan kerendahan hati, peneliti mengucapkan terima kasih kepada:

1. Prof. Dr. Ravik Karsidi, M.S. selaku Rektor Universitas Sebelas Maret.

2. Prof. Drs. Suranto, M.Sc., Ph.D. selaku Direktur Program Pasca Sarjana

Universitas Sebelas Maret.

3. Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret.

4. Dr. Bandi, M.Si., Ak. selaku Ketua Program Studi Magister Akuntansi

Universitas Sebelas Maret Surakarta dan dosen pembimbing I yang telah

membimbing dan mengarahkan, serta memotivasi peneliti selama proses

perpustakaan.uns.ac.id digilib.uns.ac.id

5. Drs. Muhammad Agung Prabowo, M.Com (Hons)., Ph.D., Ak., selaku

Sekretaris Program Studi Magister Akuntansi Universitas Sebelas Maret

Surakarta.

6. Christiyaningsih Budiwati, SE., M.Si., Ak. selaku dosen pembimbing II yang

telah memberikan waktu dan segala kemudahan serta kesabaran mengarahkan

dalam proses penyusunan tesis.

7. Drs. Djoko Suhardjanto M.Com (Hons)., Ph.D., Ak. dan Dra. Y Anni Aryani M.

Prof. Acc., Ph.D., Ak. selaku dosen penguji yang telah memberikan koreksi,

kritik dan saran yang membangun sehingga tesis ini menjadi lebih baik.

8. Bapak Ibu Dosen beserta staf di Program Magister Akuntansi Universitas

Sebelas Maret Surakarta yang telah banyak memberikan bimbingan keilmuan,

khususnya dalam disiplin Ilmu Akuntansi.

9. Orang tua tercinta, Ibunda Sri Maryatun, Bapak Tri Wandadiyo, S.Pd. dan

Ayahanda Widodo (Alm) teristimewa peneliti persembahkan sebagai rasa

hormat dan penghargaan atas doa, perhatian, didikan serta dukungan yang

diberikan kepada peneliti.

10. Kakak dan adik-adik tercinta yang selalu memberikan perhatian, kritik dan

semangat kepada peneliti.

11. Kepada yang teristimewa dan tersayang, yang selalu memberikan segala cinta

dan perhatian yang begtu besar sehingga peneliti merasa terdorong untuk

menyelesaikan tesis ini.

12. Nurharibnu Wibisono, SE., M.Si selaku Kaprodi dan Fatchur Rochman, SE.

perpustakaan.uns.ac.id digilib.uns.ac.id rekan-rekan yang telah memberikan dukungan secara moril untuk

menyelesaikan tesis ini.

13. Teman-teman yang telah memberikan persahabatan dan kerjasama yang baik

selama menjadi mahasiswa Magister Akuntansi Universitas Sebelas Maret

Surakarta.

Peneliti menyadari bahwa tulisan ini masih jauh dari sempurna, sehingga

segala kritik dan saran yang bersifat membangun sangat diharapkan, demi

kesempurnaan penulisan di masa yang akan datang.

Surakarta, Juni 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN PEMBIMBING ... ii

HALAMAN PENGESAHAN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 6

A. Teori Signal ... 6

B. Teori Keagenan ... 7

C. Manajemen Laba ... 8

perpustakaan.uns.ac.id digilib.uns.ac.id

2. Motivasi Manajemen Laba ... 9

3. Pola Manajemen Laba ... 12

4. Pendekatan Manajemen Laba ... 13

D. Peringkat Obligasi ... 15

1. Definisi Peringkat Obligasi ... 15

2. Faktor-Faktor yang Mempengaruhi Peringkat Obligasi ... 18

3. Manfaat Peringkat Obligasi ... 20

E. Penelitian Terdahulu ... 21

F. Pengembangan Hipotesis ... 24

G. Kerangka Berfikir ... 26

BAB III METODE PENELITIAN ... 27

A. Metode Penelitian ... 27

B. Pengumpulan Data dan Pemilihan Sampel ... 27

C.Definisi Operasional Variabel ... 28

D. Analisis Data ... 31

BAB IV ANALISIS DAN PEMBAHASAN ... 38

A. Hasil Pengumpulan Data ... 38

B. Statistik Deskriptif ... 39

C. Pengujian Hipotesis ... 40

D. Pembahasan ... 51

BAB V KESIMPULAN DAN SARAN ... 55

A. Kesimpulan ... 55

B. Keterbatasan ... 56

perpustakaan.uns.ac.id digilib.uns.ac.id DAFTAR PUSTAKA ... 58

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR TABEL

Tabel Halaman

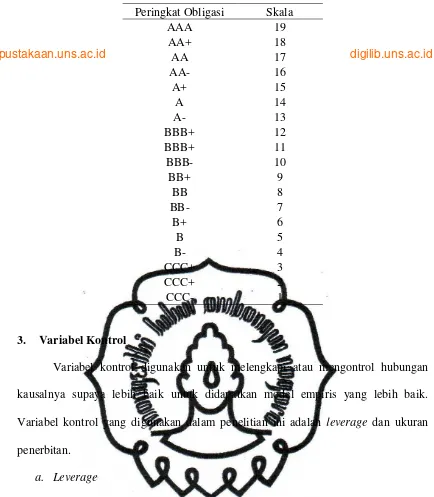

1. Skala Peringkat Obligasi ... 30

2. Sampel Penelitian ... 38

3. Statistik Deskriptif ... 39

4. Hasil Pengujian Estimasi Akrual Kelolaan ... 41

5. Hasil Uji Multikolinieritas ... 42

6. Hasil Uji Multikolinieritas ... 43

7. Hasil Uji Autokorelasi ... 44

8. Hasil Uji Heteroskedastisitas ... 46

9. Hasil Uji Normalitas ... 48

10. Hasil Analisis Regresi Berganda ... 49

11. Hasil Analisis Regresi Berganda ... 49

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Teoritis Pengujian Hipotesis ... 26

2. Uji Heteroskedastisitas ... 45

3. Uji Normalitas ... 47

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR LAMPIRAN

Lampiran Halaman

1. SK-024/LGL/BES/XI/2004 Tanggal 25 November 2004 Tentang

Pencatatan Efek Bersifat Utang ... 63

2. Nama dan Peringkat Obligasi Perusahaan Sampel ... 65

3. Hasil Perhitungan Estimasi Akrual Kelolaan ... 67

4. Statistik Deskriptif Estimasi Discretionary Accruals ... 69

5. Uji Multikolinieritas ... 70

6. Uji Autokorelasi ... 71

7. Uji Heteroskedastisitas ... 72

8. Uji Normalitas ... 73

perpustakaan.uns.ac.id digilib.uns.ac.id

ABSTRAKSI

PRAKTIK MANAJEMEN LABA TERKAIT EMISI OBLIGASI BUKTI EMPIRIS DARI PASAR MODAL INDONESIA

SYARIFAH RATIH KARTIKA SARI NIM: S4309021

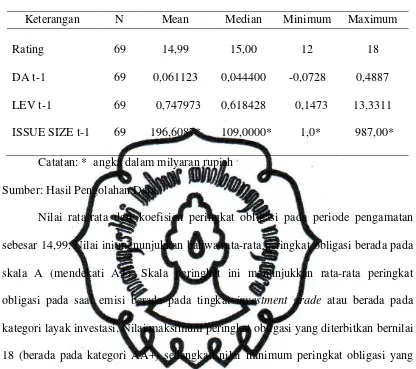

Penelitian ini bertujuan untuk membuktikan secara empiris mengenai praktik manajemen laba terkait emisi obligasi pada pasar modal di Indonesia. Data penelitian ini adalah 69 obligasi perusahaan yang terdaftar di bursa efek Indonesia yang terbit pada tahun 2004-2009. Metode sampling menggunakan metode purposive sampling. Deteksi perilaku manajemen laba dalam penelitian ini menggunakan Model Modifikasi Jones (1995). Teknik analisis data menggunakan uji asumsi klasik, yaitu: uji multikolinieritas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas. Pengujian hipotesis menggunakan analisis regresi cross section.

Hasil penelitian membuktikan adanya praktik manajemen laba pada periode pengamatan. Dengan memasukkan variabel kontrol yaitu leverage dan ukuran penerbitan, menunjukkan bahwa: manajemen laba berpengaruh negatif terhadap peringkat emisi obligasi dibuktikan dengan koefisien beta sebesar -0,441 dan tingkat signifikansi sebesar 0,000, leverage berpengaruh negatif terhadap peringkat emisi obligasi yang dibuktikan dengan koefisien beta sebesar -0,172 dan tingkat signifikansi sebesar 0,037; dan ukuran penerbitan berpengaruh positif terhadap peringkat emisi obligasi yang dibuktikan dengan koefisien beta sebesar 0,621 dan tingkat signifikansi sebesar 0,000.

Kata kunci : manajemen laba, kinerja keuangan, emisi obligasi, peringkat

emisi obligasi

Ketersediaan data : data base OTC-FIS (Over The Counter-Fixed Income

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Penelitian mengenai manajemen laba telah banyak dilakukan baik di luar

negeri maupun di Indonesia terutama yang dikaitkan dengan peristiwa Initial Public

Offerings (Dechow, Sloan dan Sweeney, 1995; Teoh, Welch dan Wong, 1998a;

Gumanti, 2001; Ball dan Shivakumar, 2006; dan Bachrudin, 2005), serta penawaran

Seasoned Equity Offerings (Teoh et al., 1998b dan Astuti, 2005). Beberapa literatur

tersebut menunjukkan bukti empiris munculnya praktik manajemen laba pada

perspektif pasar saham. Berdasarkan penelitian terdahulu yang penulis kemukakan di

atas maka, penelitian ini dimaksudkan untuk memperluas penelitian terdahulu

dengan melakukan studi praktik manajemen laba terkait emisi obligasi.

Obligasi merupakan salah satu instrumen pasar modal yang memberikan

pendapatan tetap bagi pemegangnya. Salah satu bentuk informasi yang dapat

mempengaruhi harga dari sekuritas adalah pengumuman yang berhubungan dengan

utang misalnya peringkat utang (Hartono, 2003). Namun obligasi memiliki risiko

gagal bayar (default risk) ketika emiten gagal memenuhi kewajiban pembayaran

kupon atau bunga obligasi yang sudah jatuh tempo.

Obligasi dianalisis dengan menggunakan peringkat obligasi. Informasi

peringkat obligasi mempunyai peranan penting sebagai signal dari kinerja suatu

perusahaan. Signal ini digunakan sebagai salah satu dasar pembuatan keputusan

pengguna informasi. Penelitian yang dilakukan oleh Klinger dan Sarig (1999)

perpustakaan.uns.ac.id digilib.uns.ac.id berdampak terhadap nilai perusahaan namun berdampak pada kenaikan (penurunan)

nilai utang dan nilai ekuitas. Elayan, Hsu dan Mayer (2003) menguji reaksi

pengumuman peringkat obligasi untuk small market dan large market. Penelitian ini

menemukan bukti empiris adanya reaksi positif pada penempatan pengumuman

positif dari obligasi pada pasar modal di New Zealand. Dalam penelitiannya,

Zuhrotun dan Baridwan (2005) menemukan bukti ada perbedaan kinerja obligasi

sebelum dan sesudah pengumuman peringkat pada obligasi yang mengalami

downgrade, hal ini mengindikasikan bahwa pengumuman downgrade memiliki

kandungan informasi. Jorion dan Zhang (2006) menguji kandungan informasi dalam

perubahan peringkat obligasi terhadap harga saham, yang menunjukkan hasil efek

informasi yang lebih kuat untuk perubahan peringkat yang menurun. Penelitian

Karyani dan Manurung (2006) menguji pengaruh perubahan peringkat obligasi

terhadap return saham perusahaan di Bursa Efek Jakarta yang membuktikan bahwa

secara parsial, variabel Earning Per Share perusahaan yang mengalami peningkatan

(upgrade) peringkat obligasi berpengaruh secara signifikan terhadap average

abnormal return saham. Berdasarkan hasil penelitian tersebut dapat disimpulkan

bahwa peringkat obligasi memuat kandungan informasi yang dapat mempengaruhi

persepsi investor.

Dewan Standar Akuntansi Keuangan berusaha menyusun standar yang

tepat, agar laporan keuangan yang dihasilkan oleh perusahaan mencerminkan realitas

dari suatu entitas bisnis. Pada kenyataannya, kelonggaran dari standar yang

ditetapkan seringkali disalahgunakan oleh pihak manajemen untuk melakukan

perekayasaan laba. Cara pandang dalam memahami manajemen laba yang dilakukan

perpustakaan.uns.ac.id digilib.uns.ac.id bertujuan untuk memberikan keuntungan kepada semua pihak yang terkait dalam

kontrak (efficient contracting perspective) (Scott, 2000).

Penelitian ini penting dengan alasan investor memerlukan informasi

peringkat obligasi yang dapat digunakan sebagai pedoman dalam mengambil

keputusan investasi. Informasi keuangan yang dikeluarkan oleh perusahaan emiten

diharapkan benar-benar mencerminkan kinerja keuangan penerbit sehingga peringkat

obligasi yang dikeluarkan oleh lembaga pemeringkat dapat memberikan gambaran

mengenai kemampuan emiten dalam memenuhi kewajibannya. Mengacu pada

ketentuan Bapepam SK-024/ LGL/ BES/ XI/ 2004 tanggal 25 November 2004 yang

menyatakan bahwa hasil pemeringkatan Efek dari lembaga pemeringkat Efek yang

terdaftar di Bapepam sekurang-kurangnya BBB- (investment grade), maka

manajemen laba dipandang sebagai tindakan rasional manajer untuk mempengaruhi

peringkat obligasi pada saat emisi. Laba merupakan faktor penting yang

mempengaruhi peringkat obligasi karena laba merupakan proksi kemampuan kas

untuk pembayaran pokok dan bunga obligasi. Perusahaan yang melakukan emisi

obligasi diduga akan melakukan manajemen laba agar memperoleh hasil

pemeringkatan yang baik. Adanya praktik manajemen laba menyebabkan informasi

yang terkandung dalam laporan keuangan menjadi bias.

Bukti empiris dalam penelitian ini diharapkan dapat menjadi masukan bagi

para pengguna laporan keuangan dalam memahami praktik manajemen laba

mengingat laporan keuangan merupakan sarana komunikasi yang dimanfaatkan oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

B. Perumusan Masalah

Bukti empiris adanya praktik manajemen laba di sekitar Initial Bond Offering

pada kasus di luar Indonesia dilakukan oleh Demirtas, Ghosh, Rodgers dan Sokibin

(2006), Gu dan Zhao (2006) dan Caton, Chiyachantana, Tse dan Goh (2008). Di

Indonesia penelitian serupa dilakukan oleh Adel (2004) dan Yasa (2010). Penelitian

yang dilakukan oleh Adel (2004) menguji keberadaan manajemen laba pada

perusahaan setelah mengalami penurunan atau perolehan peringkat obligasi

perusahaannya ke dalam non-investment grade, sedangkan Yasa (2010) melakukan

pengujian terkait obligasi yang diterbitkan perdana.

Berdasarkan riset di atas, masih sedikit riset yang menguji praktik

manajemen laba terhadap peringkat penerbitan obligasi di Indonesia. Penelitian ini

akan menganalisis pengaruh manajemen laba terhadap peringkat obligasi dari

perusahaan yang akan melakukan emisi obligasi. Berdasarkan penjelasan singkat

sebelumnya, dapat dirumuskan pertanyaan riset sebagai berikut ini.

1. Apakah terjadi praktik manajemen laba pada saat emisi obligasi?

2. Apakah manajemen laba mempunyai pengaruh terhadap peringkat emisi

obligasi?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian akan dijelaskan

sebagai berikut ini.

1. Untuk membuktikan secara empiris apakah terjadi praktik manajemen laba pada

perpustakaan.uns.ac.id digilib.uns.ac.id

2. Untuk membuktikan secara empiris apakah manajemen laba berpengaruh

terhadap peringkat emisi obligasi.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa

pihak.

1. Bagi investor dan calon investor

Dapat memberikan gambaran dan tambahan informasi mengenai pengaruh

manajemen laba terhadap peringkat obligasi perusahaan, sehingga diharapkan

dapat digunakan oleh investor maupun calon investor sebagai bahan

pertimbangan dalam pengambilan keputusan untuk melakukan aktivitas

investasi.

2. Bagi perusahaan

Dapat digunakan sebagai bahan pertimbangan manajemen perusahaan

untuk telaah lebih lanjut mengenai manajemen laba terhadap peringkat obligasi

sehingga diharapkan dapat meningkatkan nilai perusahaan.

3. Bagi literatur

Dapat memberikan pengetahuan dan referensi tambahan mengenai sejauh

mana manajemen laba berpengaruh terhadap peringkat obligasi perusahaan di

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Banyak teori yang menjelaskan tentang teori signal, teori keagenan,

manajemen laba dan peringkat obligasi. Masing-masing teori tersebut akan penulis

paparkan sebagai berikut.

A. Teori Signal

Teori signal menjelaskan mengapa perusahaan mempunyai dorongan untuk

memberikan informasi laporan keuangan pada pihak eksternal (Wolk, Teraney dan

Dodd, 2001). Karena terdapat asimetri informasi antara perusahaan dan pihak luar,

maka perusahaan mempunyai kepentingan untuk memberikan informasi kepada

pihak-pihak lain yang berkepentingan terkait informasi tertentu. Asimetri informasi

akan terjadi jika manajemen perusahaan tidak secara penuh menyampaikan semua

informasi yang diperolehnya tentang hal-hal yang dapat mempengaruhi nilai

perusahaan ke pasar modal, sehingga jika manajemen menyampaikan suatu

informasi ke pasar, maka umumnya pasar akan merespon informasi tersebut sebagai

suatu signal terhadap adanya suatu peristiwa (event) tertentu yang dapat

mempengaruhi nilai perusahaan, yang tercermin dari perubahan harga dan volume

perdagangan yang terjadi (Baridwan dan Budiarto, 1999). Perusahaan dapat

memberikan informasi yang terkait dengan obligasi misalnya peringkat obligasi.

Peringkat obligasi yang diterbitkan oleh lembaga pemeringkat memberikan informasi

yang belum diketahui oleh publik (Lutfi dan Purnamasari, 2004). Peringkat obligasi

diharapkan dapat menjadi signal kondisi keuangan perusahaan dan menggambarkan

perpustakaan.uns.ac.id digilib.uns.ac.id

B. Teori Keagenan

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai

suatu kontrak antara manajemen (agent) dengan pemilik (principal) perusahaan.

Hubungan ini sering menimbulkan masalah pada saat masing-masing pihak

mempunyai kepentingan berbeda. Manajemen sebagai pihak yang menyediakan

informasi keuangan dan terlibat dalam kegiatan perusahaan akan cenderung untuk

melaporkan sesuatu yang memaksimalkan utilitasnya dan hal ini memicu terjadinya

konflik keagenan.

Masalah keagenan dapat timbul antara manajer dengan pemegang saham,

pemegang saham dan kreditur, serta antara perusahaan dengan konsumen. Yasa

(2010) mengungkapkan bahwa masalah keagenan antara manajer dan pemegang

saham timbul karena pemegang saham bertujuan untuk memaksimumkan

kekayaannya dengan melihat nilai sekarang dari arus kas investasi perusahaan,

sedangkan manajer bertujuan pada peningkatan pertumbuhan dan ukuran

perusahaan. Salah satu upaya untuk mengatasi masalah tersebut adalah dengan

penggunaan utang dalam struktur modal perusahaan, namun hal ini akan

menimbulkan konflik bondholders-shareholders terkait dengan masalah kebijakan

dividen (Jensen dan Meckling, 1976). Pembayaran dividen yang terlalu tinggi akan

menyebabkan ancaman bagi debtholder karena akan mengurangi aktiva yang

seharusnya disediakan untuk pelunasan utang. Hasil penelitian Sari (2004)

mengkonfirmasi bukti empiris bahwa ada hubungan positif yang signifikan antara

konservatisme yang diterapkan perusahaan dengan fluktuasi ROA dan rasio dividen

kas yang merupakan indikator konflik bondholders-shareholders seputar kebijakan

perpustakaan.uns.ac.id digilib.uns.ac.id

C. Manajemen Laba

1. Definisi Manajemen Laba

Schipper (1989:92) mengartikan manajemen laba sebagai “a purposeful

intervention in the external financial reporting process, with the intent of obtaining

some private gain.” Healy dan Wahlen (1999:368) mengartikan manajemen laba

sebagai:

“earnings management occurs when managers use judgment in financial reporting and in structuring transactions alter financial report to either mislead some stockholder about underlying economic performance of the company or to influence contractual outcomes that depend on reported accounting numbers.”

Scott (2000:344) mengartikan manajemen laba “is the choice by a manager

of accounting policies so as to some specific objective.”

Berdasarkan beberapa definisi di atas dapat disimpulkan bahwa manajemen

laba adalah proses memanipulasi laporan keuangan yang bertujuan untuk

meningkatkan kinerja dan posisi perusahaan, namun informasi tersebut tidak

merefleksikan informasi yang sebenarnya.

Laporan keuangan yang disusun berdasarkan akuntansi akrual memberikan

keunggulan yaitu informasi laba perusahaan dan pengukuran komponennya

mempunyai indikasi yang lebih baik dibandingkan informasi yang dihasilkan dari

akuntansi berbasis kas (FASB 1978). Dalam pelaksanaannya, Standar Akuntansi

memperbolehkan manajer untuk memilih kebijakan akuntansi dalam pelaporan laba,

namun kebijakan ini menimbulkan peluang bagi manajer untuk mengelola laba.

Gumanti (2000) menyatakan bahwa manajemen laba muncul sebagai

perpustakaan.uns.ac.id digilib.uns.ac.id untuk melakukan manajemen informasi akuntansi, khususnya laba (earnings), demi

kepentingan pribadi dan/atau perusahaan.

2. Motivasi Manajemen Laba

Watts dan Zimmerman (1986) menyatakan ada berbagai motivasi yang

mendorong dilakukannya manajemen laba. Teori akuntansi positif (Positif

Accounting Theory) mengusulkan tiga hipotesis motivasi manajemen laba yaitu:

1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan

utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus

besar berdasarkan earnings lebih banyak menggunakan metode akuntansi yang

meningkatkan laba yang dilaporkan. Dalam suatu perusahaan yang memiliki

rencana pemberian bonus, maka seorang manajer perusahaan akan menaikkan

laba saat ini yakni dengan memilih metode akuntansi yang mampu menggeser

laba dari masa depan ke masa kini. Tindakan ini dilakukan dikarenakan manajer

termotivasi untuk mendapatkan upah yang lebih tinggi untuk masa kini.

Scott (2000) menyatakan penelitian Healy (1985) dengan judul “The

Effect of Bonus Schemes on Accounting Decisions,” merupakan investigasi

empiris yang paling baik mengenai manajemen laba. Makalah ini berusaha untuk

menjelaskan dan memprediksi pemilihan kebijakan akuntansi yang dilakukan

oleh manajer. Penelitian yang dilakukan Healy (1985) terbatas pada perusahaan

yang memiliki compensation plan berdasarkan atas net income yang dilaporkan

pada tahun yang bersangkutan (current). Manajer dianggap memiliki inside

perpustakaan.uns.ac.id digilib.uns.ac.id Healy (1985) memprediksi manajer berusaha untuk mengelola net

income secara oprtunistik untuk memaksimumkan bonus yang akan mereka

terima. Sampel penelitian terdiri dari 94 perusahaan industri terbesar di Amerika

Serikat meliputi 447 observasi yang memiliki bogey maupun cap. Hasil

penelitian mengkonfirmasi bukti empiris bahwa manajer perusahaan yang

memiliki net income di bawah bogey (Portfolio LOW) dan di atas cap (Portfolio

UPP) akan cenderung untuk mengadopsi income-decreasing accruals dan hanya

manajer dengan net income di antara bogey dan cap (Portfolio MID) yang

cenderung mengadopsi income-increasing accruals. Berdasarkan hasil penelitian

tersebut maka prediksi Healy terhadap manajemen laba merupakan sasaran

skema bonus didukung oleh hasil empiris. Pendekatan kedua dilakukan dengan

menguji perubahan voluntary dalam kebijakan akuntansi. Healy menemukan 242

perubahan kebijakan akuntansi selama tahun 1968 sampai dengan 1980.

Perubahan kebijakan akuntansi yang tidak sesuai tersebut merupakan alat

manajemen laba oportunistik yang bersifat akrual.

2. Debt Covenant Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit

cenderung memilih metode akuntansi yang memiliki dampak meningkatkan laba.

Hal ini untuk menjaga reputasi mereka terhadap pandangan pihak eksternal.

Apabila suatu perusahaan yang mempunyai rasio debt to equity cukup tinggi,

maka akan mendorong manajer perusahaan untuk cenderung menggunakan

metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id dalam memperoleh dana tambahan dari pihak kreditor dan bahkan perusahaan

dapat terancam melanggar perjanjian utang.

Menurut Scott (2000) kasus penting yang terjadi dalam kontrak utang

jangka panjang, pada umumnya mencakup perjanjian untuk melindungi pemberi

pinjaman dari tindakan manajer yang merugikan, seperti misalnya dividen yang

berlebihan, tambahan pinjaman, serta membiarkan modal kerja atau

shareholder’s equity jatuh di bawah tingkat tertentu. Penelitian terkait

manajemen laba dalam konteks perjanjian utang untuk memaksimalkan

penerimaan bonus diinvestigasi oleh Sweeney (1994) yang menemukan bukti

empiris bahwa perusahaan yang dinyatakan melanggar perjanjian utang akan

melakukan manajemen laba dengan pola penaikan laba. DeFond dan Jiambalvo

(1994) menemukan bukti empiris penggunaan discretionary accruals untuk

menaikkan income yang dilaporkan pada periode sebelum dan pada periode

pelanggaran kontrak. DeAngelo dan Skinner (1994) mengkonfirmasi bukti

empiris bahwa perusahaan menutupi pelanggaran perjanjian dividen dengan

perubahan metode akuntansi, estimasi akuntansi, atau akrual.

3. Political Cost Hypothesis

Dalam suatu perusahaan yang memiliki biaya politik tinggi, akan

mendorong manajer untuk memilih metode akuntansi yang menangguhkan laba

yang dilaporkan dari periode sekarang ke periode masa mendatang sehingga

dapat memperkecil laba yang dilaporkan. Adanya biaya politik dikarenakan

profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan

konsumen. Munculnya masalah keagenan sebenarnya lebih dikarenakan adanya

perpustakaan.uns.ac.id digilib.uns.ac.id memaksimumkan kesejahteraannya sendiri yang tentu sangat berlawanan sekali

dengan kepentingan principal. Sebagai pengelola perusahaan, manajer memiliki

dorongan dan mempunyai kemampuan untuk memilih dan menerapkan metode

akuntansi yang dinilai dapat memperlihatkan kinerjanya yang baik sehingga

tujuannya untuk mendapatkan bonus dari principal akan terpenuhi.

Banyak perusahaan yang berpandangan politik terutama pada kasus

perusahaan-perusahaan besar serta perusahaan-perusahaan industri strategik,

misalnya perusahaan minyak dan gas, perusahaan penerbangan serta perusahaan

energi (Scott, 2000). Perusahaan-perusahaan tersebut bersifat monopolistik atau

mendekati monopolistik. Beberapa perusahaan mungkin ingin mengelola

earnings untuk mengurangi visibilitas mereka. Hal tersebut memerlukan praktik

dan prosedur akuntansi yang dapat meminimumkan net income yang dilaporkan,

terutama selama periode yang mempunyai tingkat keuntungan yang tinggi. Selain

itu, tekanan publik juga dapat menyebabkan pemerintah memperketat regulasi

atau menurunkan profitabilitas. Penelitian yang mendukung hipotesis political

cost tersebut antara lain Jones (1991).

3. Pola Manajemen Laba

Scott (2000) mengemukakan beberapa pola manajemen laba yang dilakukan

oleh manajer antara lain:

1. Taking a bath

Pola ini terjadi selama periode pada saat terjadinya reorgenerasi

misalnnya pergantian CEO baru. Jika manajer harus melaporkan kerugian, maka

perpustakaan.uns.ac.id digilib.uns.ac.id pada periode yang akan datang sehingga kerugian perusahaan dilimpahkan

kepada manajer lama.

2. Income minimization

Cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi,

sehingga jika periode yang akan datang diperkirakan laba turun dapat ditutup

dengan mengambil laba dari periode sebelumnya.

3. Income maximization

Dilakukan pada saat laba menurun dengan tujuan untuk melaporkan net

income yang tinggi untuk tujuan bonus yang besar. Pola ini dilakukan terkait

pelaggaran perjanjian utang.

4. Income smoothing

Dilakukan dengan cara perataaan laba yang dilaporkan untuk

mengurangi fluktuasi laba yang terlalu besar hal ini disebabkan karena investor

pada umumnya lebih menyukai laba yang relatif stabil.

4. Pendekatan Manajemen Laba

Secara umum ada tiga kelompok model empiris manajemen laba yang

diklasifikasikan atas dasar basis pengukuran yang digunakan (McNichols, 2000).

1. Model berbasis akrual

Merupakan model yang menggunakan discretionary accruals sebagai

proksi manajemen laba. Model manajemen laba ini dikembangkan oleh Healy

(1985), DeAngelo (1986), Jones (1991), serta Dechow et al. (1995).

perpustakaan.uns.ac.id digilib.uns.ac.id Model ini dikembangkan oleh McNichols dan Wilson (1988), Moyer

(1990), Petroni (1992), Beaver dan McNichols (1998), Nelson (2000). Model

berbasis specific accruals adalah pendekatan yang menghitung akrual sebagai

proksi manajemen laba dengan menggunakan item laporan keuangan tertentu dari

industri tertentu pula.

3. Model distribution of earning

Pendekatan ini dikembangkan dengan melakukan pengujian secara

sttistik terhadap komponen-komponen laba untuk mendeteksi faktor-faktor yang

mempengaruhi pergerakan laba. Model ini terfokus pada pergerakan laba di

sekitar benchmark yang dipakai, misalkan laba pada kuartal sebelumnya. Model

ini dikembangkan oleh Burgstahler dan Dichev (1997) serta Degeorge, Patel dan

Zeckhauser (1999).

Dalam penyusunan laporan keuangan, dasar akrual dipilih karena lebih

rasional dan adil dalam mencerminkan kondisi keuangan perusahaan secara riil,

namun disisi lain pengunaan dasar akrual dapat memberikan keleluasaan kepada

pihak manajemen dalam memilih metode akuntansi selama tidak menyimpang dari

aturan Standar Akuntansi Keuangan yang berlaku.

Menurut Sulistyanto (2008), salah satu teknik manajemen laba yang biasa

digunakan oleh manajemen adalah akrual. Ada dua alasan yang mendasari mengapa

model akrual yang memproksikan manajemen laba dengan discretionary accruals

lebih dapat diterima dan dipergunakan dalam berbagai penelitian manajemen laba

perpustakaan.uns.ac.id digilib.uns.ac.id 1. Akuntansi berbasis akrual

Model ini sejalan dengan basis akuntansi yang selama ini banyak

dipergunakan di berbagai negara, yaitu akuntansi berbasis akrual. Secara

konseptual, akuntansi berbasis akrual merupakan basis akuntansi yang mengakui

dan mencatat semua transaksi dan peristiwa berdasarkan waktu terjadinya dan

bukan pada saat kas diterima atau dikeluarkan.

2. Menggunakan seluruh komponen keuangan

Model ini merupakan model yang menggunakan komponen laporan

keuangan yang secara langsung mendeteksi obyek rekayasa akuntansi. Akuntansi

berbasis akrual mengakibatkan munculnya beberapa komponen non-kas dalam

laporan keuangan yang merupakan penyebab munculnya komponen akrual dalam

laporan keuangan. Komponen ini ditengarai digunakan sebagai obyek permainan

manajer ketika mengelola dan mengatur laba yang dilaporkan.

D. Peringkat Obligasi

1. Definisi Peringkat Obligasi

Bursa Efek Indonesia (2010) mengartikan obligasi sebagai surat utang

jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak

yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan

melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli

obligasi tersebut. Dengan kata lain obligasi adalah salah satu instrumen pasar modal

yang memberikan pendapatan tetap (fixed-income securities) bagi pemegang

perpustakaan.uns.ac.id digilib.uns.ac.id Obligasi yang diterbitkan akan mendapatkan penilaian peringkat secara

berkala yang dilakukan oleh lembaga pemeringkat. Definisi peringkat obligasi

antara lain sebagai berikut.

1. PT. Pefindo (1997) menyatakan bahwa pada umumnya peringkat obligasi

merupakan indikator kemungkinan pembayaran bunga dan utang tepat waktu,

sesuai dengan perjanjian yang telah disepakati.

2. Demirtas et al. (2006) menyatakan bahwa peringkat obligasi merefleksikan opini

yang spesifik dari lembaga pemeringkat terkait risiko kredit suatu perusahaan.

3. Standar dan Poor’s (2009), menyatakan bahwa peringkat utang perusahaan

adalah penilaian terkait risiko kredit perusahaan emiten dan obligasi.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa peringkat obligasi

adalah suatu skala penilaian yang menunjukkan kemampuan suatu emiten dalam

memenuhi kewajiban finansialnya secara tepat waktu.

Seorang investor yang hendak membeli obligasi seharusnya memperhatikan

peringkat obligasi. Investor dapat menggunakan jasa agen pemeringkat untuk

mendapatkan informasi mengenai peringkat obligasi sehingga dapat mengetahui

kualitas investasi obligasi yang diminati. Di Indonesia lembaga pemeringkat yang

diberi otoritas oleh Bapepam untuk melakukan evaluasi obligasi adalah PT

Pemeringkat Efek Indonesia (PEFINDO) dan PT Kasnic Credit Rating Indonesia

(KCRI). Proses pemeringkatan didasarkan pada kinerja keuangan dan kinerja non

keuangan.

Reilly dan Brown (2006:658) mendefinisikan peringkat obligasi yang

digunakan untuk menilai perusahaan dan efek utang jangka menengah-panjang

perpustakaan.uns.ac.id digilib.uns.ac.id

AAA = Merupakan rating tertinggi yang mengindikasikan perusahaan dengan risiko

investasi paling rendah, berkemampuan paling baik untuk membayar

bunga dan utang pokok utang dari seluruh kewajiban finansialnya sesuai

dengan perjanjian

AA = Obligasi dengan kualitas bagus, mengindikasikan perusahaan dengan risiko investasi sangat rendah dan berkemampuan sangat baik untuk membayar

bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan

yang dijanjikan dan tidak mudah dipengaruhi oleh perubahan keadaan.

A = Perusahaan dengan risiko investasi rendah dan berkemampuan baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya

sesuai dengan yang dijanjikan dan hanya sedikit dipengaruhi oleh perubahan

keadaan yang merugikan

BBB = Merupakan perusahaan dengan risiko investasi cukup rendah dan

berkemampuan cukup baik dalam membayar bunga dan pokok utang dari

seluruh kewajiban finansialnya sesuai dengan yang dijanjikan, meskipun

kemampuan tersebut cukup peka terhadap perubahan keadaan yang

merugikan.

BB = Perusahaan yang masih mampu membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang dijanjikan, namun risiko

investasi cukup tinggi dan sangat peka terhadap perubahan keadaan yang

merugikan.

B = Perusahaan dengan risiko investasi sangat tinggi dan berkemampuan sangat terbatas untuk membayar bunga dan pokok utang dari seluruh kewajiban

perpustakaan.uns.ac.id digilib.uns.ac.id

CCC = Perusahaan yang tidak mampu lagi untuk memenuhi segala kewajiban finansialnya

D = Utang efek yang macet atau perusahaan yang sudah berhenti berusaha

Berdasarkan ketentuan Bapepam SK-024/ LGL/ BES/ XI/ 2004 tanggal 25

November 2004 emiten yang akan melakukan Pencatatan Efek Bersifat Utang di

Bursa wajib memenuhi ketentuan sebagai berikut:

1. memenuhi ketentuan umum pencatatan Efek sebagaimana dimaksud dalam

Peraturan Pencatatan Efek Nomor I.A tentang Ketentuan Umum Pencatatan

Efek Nomor I.A.1 tentang Perjanjian Pendahuluan Pencatatan Efek dan Nomor

I.A.2 tentang Pencatatan Awal Efek,

2. berbentuk Badan Hukum,

3. telah beroperasi sekurang-kurangnya 3 (tiga) tahun,

4. ekuitas sekurang-kurangnya Rp 20.000.000.000,- (dua puluh miliar Rupiah),

5. menghasilkan laba usaha untuk 1 (satu) tahun terakhir,

6. pernyataan Pendaftaran telah Efektif,

7. laporan keuangan telah diperiksa Akuntan Publik yang terdaftar di Bapepam

untuk periode 3 (tiga) tahun terakhir berturut-turut dengan sekurangkurangnya

memperoleh pendapat Wajar Dengan Pengecualian (WDP), dan

8. hasil pemeringkatan Efek dari lembaga pemeringkat Efek yang terdaftar di

Bapepam sekurang-kurangnya BBB- (investment grade).

2. Faktor-Faktor yang Mempengaruhi Peringkat Obligasi

Faktor-faktor yang mempengaruhi peringkat obligasi menurut Brigham dan

perpustakaan.uns.ac.id digilib.uns.ac.id 1. Berbagai macam rasio-rasio keuangan, termasuk debt ratio, current ratio,

profitability dan fixed charge coverage ratio. Semakin baik rasio-rasio keuangan

tersebut semakin tinggi peringkat obligasi tersebut.

2. Mortage provision: jaminan aset untuk obligasi yang diterbitkan. Apabila

obligasi dijamin dengan aset yang bernilai tinggi, maka rating obligasi akan

membaik.

3. Kedudukan obligasi dengan jenis utang lain. Apabila kedudukan obligasi lebih

rendah dari utang lainnya maka peringkat akan ditetapkan satu tingkat lebih

rendah dari yang seharusnya.

4. Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan yang

kuat maka emiten diberi peringkat yang kuat.

5. Adanya sinking fund (provisi bagi emiten untuk membayar pokok pinjaman

sedikit demi sedikit setiap tahun).

6. Umur obligasi. Ceteris Paribus, obligasi dengan umur yang lebih pendek

mempunyai risiko yang lebih kecil.

7. Stabilitas laba dan penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten.

9. Faktor-faktor lingkungan dan tanggungjawab produk.

10. Kebijakan akuntansi.

Alwi dan Riyanto (2007) menyatakan bahwa peringkat obligasi dipengaruhi

oleh:

1. proporsi modal terhadap utang,

2. tingkat profitabilitas perusahaan,

perpustakaan.uns.ac.id digilib.uns.ac.id 4. besar kecilnya perusahaan, dan

5. jumlah pinjaman subordinasi yang dikeluarkan perusahaan.

3. Manfaat Peringkat Obligasi

Enam fungsi dari pemeringkatan utang perusahaan menurut Foster (1986)

adalah sebagai berikut.

1. Sumber informasi atas kemampuan perusahaan, pemerintah daerah atau

pemerintah dalam menaati ketepatan waktu pembayaran kembali pokok utang

dan tingkat bunga yang dipinjam. Superioritas ini muncul dari kemampuan

untuk menganalisis informasi umum atau mengakses informasi rahasia.

2. Sumber informasi dengan biaya rendah bagi keluasan informasi kredit yang

terkait dengan cross section antar perusahaan, pemerintah daerah, dan

pemerintah. Biaya yang dibutuhkan untuk mengumpulkan informasi sejumlah

perusahaan swasta, perusahaan pemerintah daerah, dan perusahaan pemerintah,

sangat mahal. Bagi investor, akan sangat efektif jika ada agen yang

mengumpulkan, memproses, dan meringkas informasi tersebut dalam suatu

format yang dapat diinterpretasikan dengan mudah (misalnya dalam bentuk

skala peringkat).

3. Sumber legal insurance untuk pengawas investasi. Membatasi investasi pada

sekuritas utang yang memiliki peringkat tinggi (misalnya peringkat BBB ke

atas).

4. Sumber informasi tambahan terhadap keuangan dan representasi manajemen

lainnya. Ketika peringkat utang perusahaan ditetapkan, hal itu merupakan

perpustakaan.uns.ac.id digilib.uns.ac.id perusahaan yang bersangkutan, mengenai kelengkapan dan ketepatan waktu

laporan keuangan dan data lain yang mendasari penentuan peringkat.

5. Sarana pengawasan terhadap aktivitas manajemen.

6. Sarana untuk memfasilitasi kebijakan umum yang melarang investasi spekulatif

oleh institusi seperti bank, perusahaan asuransi, dan dana pensiun.

Peringkat obligasi bermanfaat bagi investor menurut Brigham dan Houston

(1999) karena:

1. peringkat obligasi merupakan suatu indikator mengenai resiko gagal bayar,

peringkat obligasi merupakan pengukuran langsung terkait tingkat bunga

obligasi dan biaya utang perusahaan, dan

2. pembelian obligasi oleh investor institusional lebih banyak dibandingkan oleh

investor individual, dan pembelian oleh beberapa institusi terbatas pada sekuritas

investment grade.

E. Penelitian Terdahulu

Adel (2004) menguji mengenai keberadaan manajemen laba pada

perusahaan setelah mengalami penurunan/ perolehan peringkat obligasi

perusahaannya kedalam non-investment grade. Pengujian hipotesis alternatif

penelitian yang dilakukan dengan menggunakan alat uji beda parametrik T-Test

menemukan bahwa terdapat bukti empiris yang menyatakan manajemen perusahaan

merespon penurunan/ perolehan peringkat obligasi non-investment grade

perusahaannya dengan melakukan praktik manajemen laba yang meningkatkan laba

perpustakaan.uns.ac.id digilib.uns.ac.id Pengujian praktik manajemen laba di sekitar Initial Bond Offering dilakukan

oleh Demirtas et al. (2006) melakukan pengujian terhadap 1.257 perusahaan

manufaktur yang menerbitkan obligasi tahun 1980 sampai tahun 2003 dan

diperingkat oleh Moody’s Investor Service pada saat emisi. Hasil penelitian

menunjukkan bukti empiris bahwa issuer melakukan kebijakan akuntansi dan

keputusan pelaporan dengan tingkat akrual yang meningkat pada periode emisi.

Peningkatan akrual tersebut terjadi namun berubah terbalik pada periode

pemeringakatan berikutnya. Bukti ini menunjukkan bahwa perusahaan laba yang

meningkat pada periode saat penerbitan peringkat perdana dengan maksud untuk

mendapatkan pola laba yang menguntungkan pada saat penerbitan peringkat perdana.

Secara spesifik, penelitian tersebut menemukan bukti yang kuat bahwa issuer

menggunakan abnormal akrual pada periode yang sekarang untuk menaikan laba

yang dilaporkan pada saat penerbitan peringkat obligasi.

Pengujian pengaruh akrual dan income smoothing terhadap peringkat

obligasi dilakukan oleh Gu dan Zhao (2006), dalam penelitian tersebut dikatakan

bahwa penelitian dalam perspektif pasar obligasi menggunakan pengukuran kinerja

yang sama dengan perspektif pasar saham. Penelitian tersebut dilakukan dengan

pengujian Ordered probit model. Hasil penelitian keduanya menunjukkan bahwa

peringkat obligasi secara signifikan berhubungan dengan efek akrual dan perataan

laba. Secara relatif, akrual berdasar laba berada berada pada tingkat atau volatilitas

yang melebihi arus kas. Pada kenaikan arus kas, akrual menjadi lebih tinggi atau

membuat perataan laba berhubungan lebih besar terhadap peringkat obligasi. Akrual

perpustakaan.uns.ac.id digilib.uns.ac.id manajemen melakukan perataan laba. Manajemen akrual mungkin memberikan

kecenderungan tren peringkat obligasi yang menurun.

Hasil penelitian Caton et al. (2008) menunjukkan bahwa issuer melakukan

window dressing pada kinerja sebelum sampai saat penerbitan. Peningkatan

peringkat obligasi merupakan kondisi yang penting dari upaya manajemen laba

untuk menyesatkan lembaga pemeringkat dan pasar. Hal ini manunjukkan adanya

peningkatan pengelolaan laba pada periode setelah penurunan dengan mengelola

laba secara agresif terkait informasi yang disoroti. Penelitian ini menemukan

proporsi yang rendah dari penurunan periode berikutnya untuk perusahaan dengan

aktivitas manajemen laba yang agresif. Hasil regresi mengindikasikan upaya

manajemen laba yang agresif berasosiasi dengan rendahnya peringkatan pada saat

emisi.

Yasa (2010) melakukan pengujian terhadap obligasi yang diterbitkan

perdana pada perusahaan-perusahaan selain industri keuangan dan perbankan di

Bursa Efek Jakarta (BEJ) dan terdaftar di Bursa Efek Surabaya dari tahun 1999

sampai dengan 2006 serta diperingkat oleh PT. PEFINDO dan PT. KASNIC Credit

Rating Indonesia. Hasil penelitian tersebut menunjukkan bahwa dengan

menggunakan discriminant analysis beberapa informasi dan rasio keuangan seperti

log natural laba operasi, laba yang ditahan, aliran kas operasi, dan likuiditas mampu

membedakan antar kelompok peringkat obligasi. Pengujian hipotesis kedua

menunjukkan perusahaan penerbit obligasi melakukan manajemen laba dengan cara

menaikkan jumlah akrual diskresioner saat publikasi laporan keuangan auditan

perpustakaan.uns.ac.id digilib.uns.ac.id perusahaan penerbit obligasi lebih besar daripada perusahaan non penerbit obligasi

pada saat perioda yang sama.

F. Pengembangan Hipotesis

Penelitian ini akan menganalisis pengaruh manajemen laba terhadap

peringkat obligasi dari perusahaan yang akan melakukan emisi obligasi. Pelaporan

laba menurut Caton et al. (2008) merupakan hal penting dilakukan dalam obligasi

terkait dua alasan yaitu laba sebagai proksi kemampuan kas untuk pembayaran

pokok dan bunga oligasi, serta pelaporan laba merupakan faktor penting dalam

menentukan peringkat obligasi. Hal ini didukung oleh penelitian Ashbaugh-Skaife et

al. (2006) yang menemukan bukti bahwa pelaporan laba secara signifikan

berhubungan terhadap peringkat obligasi.

Dalam penelitian Demirtas et al. (2006) dikatakan bahwa penerbitan

peringkat pada saat emisi menyediakan alasan yang kuat untuk menguji apakah

perusahaan mengelola laba untuk memperoleh peringkat yang tinggi, serta karena

lembaga pemeringkat mengandalkan pada informasi laporan keuangan perusahaan

emiten (S&P congressional testimony pada bagian B.2 dan Blume et al. (1998)).

Besarnya perilaku manajemen laba yang dilakukan oleh manajemen perusahaan yang

diproksikan dengan discretionary accruals dapat digunakan sebagai dasar dalam

penentuan peringkat obligasi perusahaan (Adel, 2004).

Hasil penelitian Andry (2005) dan Purwaningsih (2008) mengkonfirmasi

bukti empiris bahwa laporan keuangan dengan cakupan rasio-rasio keuangan

berpengaruh signifikan terhadap peringkat obligasi. Alasan ini mendorong

perpustakaan.uns.ac.id digilib.uns.ac.id supaya memperoleh peringkat obligasi yang tinggi sehingga diharapkan membantu

penawaran obligasi tersebut.

Persyaratan Pencatatan Obligasi dan Sukuk yang ditetapkan oleh Bapepam

SK-024/ LGL/ BES/ XI/ 2004 tanggal 25 November 2004 mensyaratkan hasil

pemeringkatan Efek dari lembaga pemeringkat Efek yang terdaftar di Bapepam

sekurang-kurangnya BBB- (investment grade). Apabila peringkat obligasi

perusahaan berada pada kategori non investment grade, maka akan mempersulit

kondisi perusahaan karena mendapat reaksi negatif dari investor.

Manajemen laba dipandang sebagai tindakan rasional manajer yang

mempunya insentif untuk mengelola laba dengan melaporkannya secara agresif di

sekitar periode pemeringkatan obligasi dengan tujuan untuk memberikan signal

kepada agen pemeringkat mengenai kinerja positif perusahaan sehingga perusahaan

emiten akan mendapatkan peringkat obligasi yang tinggi. Terkait dengan

pemeringkatan obligasi yang dilakukan oleh lembaga pemeringkat, manajemenen

cenderung akan melakukan pengaturan laba yang menaikkan laba seperti pada kasus

penawaran saham perdana. Dengan menaikan laba menggunakan akrual diskresioner,

manajer berharap untuk memperoleh keuntungan lebih dari peringkat obligasi

sehingga menurunkan biaya utang perusahaan.

Untuk membuktikan tindakan manajemen tersebut maka hipotesisnya

adalah sebagai berikut.

H1: Discretionary accruals berpengaruh positif terhadap perolehan peringkat emisi

perpustakaan.uns.ac.id digilib.uns.ac.id

G. Kerangka Berfikir

Dari penjelasan tersebut, maka dapat digambarkan kaitan antara praktik

manajemen laba terhadap peringkat obligasi dengan kerangka pemikiran pada

gambar 1 sebagai berikut.

Gambar 1

Kerangka teoritis pengujian hipotesis

Dalam penelitian ini yang menjadi variabel independen adalah manajemen

laba. Adapun variabel dependen dalam penelitian ini adalah peringkat obligasi.

Variabel kontrol dalam penelitian ini adalah leverage dan ukuran penerbitan obligasi. H1

Manajemen laba

Emisi obligasi

Variabel Kontrol · Leverage

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB III

METODE PENELITIAN

A. Metode Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh obligasi

perusahaan yang terdaftar pada OTC-FIS Bursa Efek Indonesia, diterbitkan (emisi)

pada tahun 2004 sampai dengan 2009. Periode pengamatan dalam penelitian ini

adalah satu tahun sebelum emisi obligasi. Periode pengamatan tersebut dipilih karena

pada tahun 2004 perkembangan pasar obligasi secara keseluruhan menunjukkan

perkembangan yang meningkat, tercermin dari indikator pasar seperti yield, volume,

dan frekuensi perdagangan di pasar sekunder.

B. Pengumpulan Data dan Pemilihan Sampel

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

database laporan keuangan yang tersedia di pojok BEI Fakultas Ekonomi

Universitas Sebelas Maret Surakarta dan database Bursa Efek Indonesia yang

tersedia secara online pada situs http://www.idx.co.id serta database peringkat

obligasi perusahaan yang terdaftar pada OTC-FIS Bursa Efek Indonesia yang

dipublikasikan dalam Indonesia Bond Market Directory tahun 2005-2010.

Sampel diambil dengan menggunakan metode purposive sampling dengan

kriteria antara lain sebagai berikut:

1. perusahaan yang termasuk dalam industri non finansial,

2. perusahaan yang melakukan emisi obligasi dan hasil peringkatnya

perpustakaan.uns.ac.id digilib.uns.ac.id 3. perusahaan yang mempublikasikan laporan keuangan audit lengkap selama

periode pengamatan, dan

4. tidak termasuk perusahaan dalam daftar de-listing dan dihentikan

perdagangannya oleh Bapepam.

Perusahaan sektor finansial tidak dimasukkan ke dalam sampel

dimaksudkan untuk mengurangi bias yang ditimbulkan dari perbedaan jenis

perusahaan terkait dengan aktivitas utamanya.

C. Definisi Operasional dan Pengukuran Variabel

1. Variabel Independen penelitian ini adalah Manajemen Laba

Pengukuran manajemen laba akrual menggunakan discretionary accruals

sebagai proksi manajemen laba dihitung dengan Modified Jones Model (Dechow et

al., 1995). Alasan pemilihan model Jones yang dimodifikasi ini karena model ini

dianggap sebagai model yang paling baik dalam mendeteksi manajemen laba

dibandingkan dengan model lain serta memberikan hasil yang paling kuat (Dechow

et al., 1995).

Langkah-langkah dalam menghitung discretionary accruals sebagai berikut:

TA (total accrual) = Net income – Cash flow from operation………….(1)

Nilai total accrual (TA) diestimasi dengan persaman regresi OLS sebagai berikut:

Tat/At-1=α1 (1/At-1) + α2 (ΔREVt/At-1) + α3 (PPEt/At-1) + ε…..….(2)

Keterangan:

At-1 = Total aset pada periode t-1,

ΔREVt = Perubahan pendapatan dalam periode t,

perpustakaan.uns.ac.id digilib.uns.ac.id

α1, α2, α3 = koefisien regresi.

Dengan menggunakan koefisien regresi di atas, nilai non discretionary accruals

(NDA) dapat dihitung dengan rumus:

NDA = α1 (1/At-1) + α2 (ΔREVt-ΔRECt)/At-1) + α3 (PPEt/At-1)…….(3)

Keterangan:

ΔRECt = Perubahan piutang bersih dalam periode t

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DACit = TAt /At-1-NDA………..………..(4)

Keterangan:

DACit = Discretionary accruals pada periode t, dan

NDA = Non discretionary accruals.

2. Variabel Dependen penelitian ini adalah Peringkat obligasi

Peringkat obligasi yang dikeluarkan oleh lembaga pemeringkat berupa skala

huruf, sehingga agar dapat digunakan dalam permodelan dan diolah maka dilakukan

mekanisme konversi peringkat ke dalam bentuk angka. Pengukuran peringkat

obligasi menggunakan interpretasi dari penelitian Gu dan Zhao (2006) yang

menggunakan kode 19 sampai dengan 1 dengan maksud bobot yang tinggi lebih

perpustakaan.uns.ac.id digilib.uns.ac.id

Variabel kontrol digunakan untuk melengkapi atau mengontrol hubungan

kausalnya supaya lebih baik untuk didapatkan model empiris yang lebih baik.

Variabel kontrol yang digunakan dalam penelitian ini adalah leverage dan ukuran

penerbitan.

a. Leverage

Variabel leverage adalah rasio utang total terhadap aset. Utang total adalah

jumlah dari utang lancar ditambah utang jangka panjang perusahaan. Proksi

ini digunakan dalam penelitian Demirtas et al. (2006) dan Caton et al.

perpustakaan.uns.ac.id digilib.uns.ac.id peringkat obligasi yang rendah karena memiliki kemungkinan yang besar

untuk bangkrut.

b. Ukuran Penerbitan (Issue Size)

Ukuran perusahaan dihitung dengan transformasi logaritma dari nilai nominal

(face value) dari obligasi yang diterbitkan. Dalam penelitian Demirtas et al.

(2006) dan Caton et al. (2008) proksi ini terbukti berpengaruh positif

terhadap peringkat obligasi.

D. Analisis Data

Data yang telah diperoleh selanjutnya akan diolah menjadi data variabel agar

siap dilakukan pengujian hipotesis. Pengolahan data dilakukan dengan bantuan

komputer program Statistical Package for Social Science (SPSS) 16.0.

Sebelum melakukan pengujian pengaruh antara pengaruh manajemen laba

terhadap peringkat obligasi, terlebih dahulu dilakukan pengujian untuk membuktikan

terjadinya manajemen laba pada tahun yang diamati. Pengukuran manajemen laba

akrual Modified Jones Model (Dechow et al., 1995). Discretionary accruals yang

bernilai positif menunjukkan indikasi perusahaan melakukan manajemen laba

dengan cara-cara tertentu dengan tujuan menaikkan laba, sebaliknya jika nilai

discretionary accruals negatif mengindikasikan perusahaan melakukan manajemen

laba dengan cara-cara tertentu dengan tujuan menurunkan laba.

Pengujian pengaruh manajemen laba terhadap peringkat obligasi

menggunakan cross-sectional regressions, merujuk pada penelitian Demirtas et al.

perpustakaan.uns.ac.id digilib.uns.ac.id dan ukuran penerbitan. Persamaan regresi dalam penelitian ini adalah sebagai

berikut:

Peringkat obligasi = α+ β1DCA+ β2LEV + β3ISSUE SIZE + ε

Untuk menguji validasi model tersebut maka dilakukan pengujian sebagai

berikut.

1. Uji Asumsi Klasik

Dalam melakukan analisis cross-sectional regressions, terlebih dahulu

dilakukan pengujian terhadap empat asumsi klasik, yaitu: multikolinearitas,

autokorelasi, heteroskedastisitas, dan normalitas.

a. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel

independen (Ghozali, 2009). Model regresi yang baik seharusnya tidak terjadi

korelasi antar variabel independen. Cara untuk mendeteksi adanya

multikolinearitas adalah dengan melihat berbagai informasi sebagai berikut.

1) Adanya pair-wise correlation yang tinggi antar variabel independen. Jika

pair-wise atau zero order correlation antar dua variabel independen

tinggi (umumnya diatas 0,80), maka multikolinearitas merupakan

masalah serius. Hal ini dapat dideteksi dengan melihat matrik korelasi

perpustakaan.uns.ac.id digilib.uns.ac.id 2) Nilai tolerance dan nilai Variance Inflation Factor (VIF). Kedua ukuran

ini menunjukkan setiap variabel independen mana yang dijelaskan oleh

variabel independen lainnya. Nilai tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Nilai yang dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai

VIF > 10. Multikolinearitas juga dapat dideteksi dengan menganalisis

matriks korelasi variabel independen. Apabila antar variabel independen

terdapat korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini

merupakan indikasi adanya multikolinearitas (Ghozali, 2009).

b. Uji Autokorelasi

Pengujian ini dilakukan untuk menguji apakah dalam model regresi terdapat

korelasi antara kesalahan pengganggu pada periode sebelumnya (t-1). Jika

terjadi korelasi, maka dinamakan problem autokorelasi. Cara untuk

mendeteksi adanya autokorelasi adalah dengan menggunakan uji

Durbin-Watson (DW test). Bila nilai DW terletak antara batas upper bound (du) dan

(4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada

autokorelasi (Ghozali, 2009).

c. Uji Heteroskedastisitas

Pengujian ini dilakukan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak

terjadi heterokedastisitas (Ghozali, 2009). Cara untuk mendeteksi adanya

perpustakaan.uns.ac.id digilib.uns.ac.id

1) Metode Grafik

Model ini dilakukan dengan melihat grafik plot antara nilai prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar

analisis grafik scatterplot adalah jika ada pola tertentu, seperti titik-titik

yang membentuk pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas dan titik-titik menyebar

di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

2) Uji Glejser

Pengujian ini mengusulkan untuk meregres nilai absolute residual

terhadap variabel independen lainnya. Jika nilai signifikansi dari regresi

atas absolute residual dan tiap-tiap variabel independen tersebut lebih

dari nilai signifikansi 0,01 maka model regresi tersebut tidak mengalami

heteroskedastisitas.

d. Uji Normalitas

Pengujian ini dilakukan untuk menguji apakah variabel pengganggu

atau residual dalam model regresi memiliki distribusi normal (Ghozali, 2009).

Model regresi yang baik adalah model regresi yang memiliki distribusi

normal atau mendekati normal. Cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak adalah dengan menggunakan analisis grafik

perpustakaan.uns.ac.id digilib.uns.ac.id 1) Analisis Grafik

Normalitas dapat dideteksi dengan melihat grafik histogram dari

residualnya atau dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik normal plot. Dasar analisis grafik histogram dan

grafik normal plot adalah jika data menyebar di sekitar garis diagonal

dan mengikuti arah garis diagonal pada grafik normal plot atau grafik

histogramnya menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas. Jika data menyebar jauh dari diagonal

dan/atau tidak mengikuti arah garis diagonal pada grafik normal plot atau

grafik histogram tidak menunjukkan pola distribusi normal, maka model

regresi tidak memenuhi asumsi normalitas.

2) Uji Kolmogorof-Smirnov (KS)

Normalitas juga dapat dideteksi dengan menggunakan uji

Kolmogorov-Smirnov. Kriteria yang digunakan adalah dengan pengujian dua arah

(two tailed test) yaitu dengan membandingkan nilai ρ value yang

diperoleh dengan derajat signifikansi yang ditentukan yaitu 0,05. Kriteria

pengambilan keputusannya adalah apabila nilai ρ > 0,05 maka data

residual terdistribusi normal dan sebaliknya apabila nilai ρ < 0,05 maka

data residual tidak terdistribusi normal (Ghozali, 2009).

2. Pengujian Hipotesis

Uji hipotesis dalam penelitian ini adalah dengan menggunakan analisis

cross-sectional regressions. Pengujian ini dilakukan untuk mengetahui pengaruh

variabel independen yaitu manajemen laba terhadap nilai perusahaan dengan

perpustakaan.uns.ac.id digilib.uns.ac.id a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh

kemampuan sebuah model dalam menerangkan variasi variabel dependen.

Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen. Kelemahan mendasar

penggunaan koefisien determinasi adalah bias terhadap jumlah variabel

independen yang dimasukkan kedalam model. Setiap tambahan satu variabel

independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut

berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu

banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada

saat mengevaluasi mana model regresi terbaik. Tidak seperti R2 , nilai

Adjusted R2 dapat naik atau turun apabila satu variabel independen

ditambahkan kedalam model (Ghozali, 2009).

b. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini digunakan untuk mengetahui apakah semua variabel

independen secara bersama dapat berpengaruh terhadap variabel dependen

(goodness of fit model). Adapun hipotesis dirumuskan sebagai berikut:

H0 : ρ = 0

perpustakaan.uns.ac.id digilib.uns.ac.id Artinya :

H0 = Tidak terdapat pengaruh yang signifikan secara simultan dari variabel

independen terhadap variabel dependen

H1 = Terdapat pengaruh yang signifikan secara simultan dari variabel

independen terhadap variabel dependen

Untuk pengujian ini dilakukan dengan menggunakan Uji F (F test). Hasil F

hitung dibandingkan dengan F tabel dengan α = 5%

Jika:

- F hitung > F tabel maka seluruh variabel independen secara bersama-sama

berpengaruh secara signifikan terhadap variabel dependen.

- b. F hitung < F tabel maka seluruh variabel independen secara

bersama-sama tidak berpengaruh secara signifikan terhadap variabel dependen.

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian ini digunakan untuk mengetahui apakah masing-masing variabel

independen secara individual berpengaruh terhadap variabel dependen.

Pengujian dilakukan dengan uji t, yaitu dengan membandingkan t table dan t

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Hasil Pengumpulan Data

Penelitian ini bertujuan untuk membuktikan secara empiris apakah

manajemen laba berpengaruh terhadap emisi obligasi perusahaan. Rincian jumlah

data perusahaan yang terkumpul dan dapat diproses adalah sebagai berikut:

Tabel 2

Sampel Penelitian

Kriteria Jumlah

Obligasi yang terbit (emisi) tahun 2004-2009 154 unit

Obligasi perusahaan finansial 60 unit

Total obligasi perusahaan non finansial 94 unit

Obligasi dengan data tidak lengkap 8 unit

Obligasi dengan peringkat default 8 unit

Obligasi dengan data outlier 9 unit

Total sampel penelitian 69 unit

Sumber: Hasil Pengolahan Data

Tabel 2 menunjukkan bahwa jumlah anggota sampel penelitian adalah

sebanyak 154 unit obligasi perusahaan yang terbit (emisi) selama tahun 2004 - 2009,

tetapi terdapat 60 unit obligasi perusahaan finansial, 8 unit obligasi dengan data tidak

lengkap, 8 unit obligasi dengan peringkat default, serta 9 unit obligasi dengan data

outlier, sehingga jumlah anggota sampel penelitian adalah sebanyak 69 unit obligasi.

Data emisi obligasi yang digunakan dalam penelitian ini diperoleh dari Indonesia

Bond Market Directory tahun 2005-2010 yang diterbitkan oleh Bursa Efek