PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP PENGELUARAN ZAKAT PADA BANK UMUM SYARIAH

DI INDONESIA TAHUN 2010-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Oleh:

Ahmad Dzunurain 1000488

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2014

TERHADAP PENGELUARAN ZAKAT PADA BANK UMUM SYARIAH DI INDONESIA TAHUN 2010-2013

Disusun Oleh : Ahmad Dzunurain

NIM. 1000488

Pembimbing

Dr. H.Nugraha.SE,M.Si.Ak.CA NIP.1966 1226 1990011002

Mengetahui, Ketua Program Studi Pendidikan Akuntansi FPEB UPI

PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada :

Hari/Tanggal : Rabu, 26 November 2014

Waktu : 13.00 – 14.30

Tempat : Laboratorium Pendidikan Akuntansi II

Pantia Ujian :

Ketua : Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Sekretaris : Dr. Kurjono,M.Pd.

NIP. 19681020 199802 1 003

Anggota : 1. Dr. Kusnendi, M. S. NIP. 19600122 198403 1003

2. Drs. H. Ajang Mulyadi, M.M. NIP. 19611102 198603 1 002

Penguji : 1. Drs. H. Ajang Mulyadi, M.M. NIP. 19611102 198603 1 002

2. M. Arief Ramdhany, S.Pd. M.Pd

NIP. 19711101 199903 1 001

Oleh :

Ahmad Dzunurain NIM. 1000488

Skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Fakultas Pendidikan Ekonomi dan Bisnis

© Ahmad Dzunurain 2014 Universitas Pendidikan Indonesia

November 2014

Hak Cipta dilindungi undang-undang,

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIARISME

Saya yang bertanda tangan di bawah ini: Nama Lengkap : Ahmad Dzunurain

NIM : 1000488

Program Studi : Pendidikan Akuntansi FPEB UPI

Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul :

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah

Di Indonesia Tahun 2010-2013

adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain dengan cara-cara yang melanggar hukum dan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika di kemudian hari ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, November 2014 Yang membuat pernyataan,

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP PENGELUARAN ZAKAT PADA BANK UMUM SYARIAH

DI INDONESIA TAHUN 2010-2013

Ahmad Dzunurain

Pembimbing : Dr. H. Nugraha, SE,M.Si, Ak, CA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh profitabilas dan ukuran perusahaan terhadap pengeluaran zakat. Penelitian ini juga bertujuan untuk menggambarkan keadaan profitabilitas yang diproksikan dengan Return on Asset (ROA) dan ukuran perusahaan yang diproksikan dengan total assets terhadap pengeluaran zakat.

Metode pengolahan data yang digunakan dalam penelitian ini adalah data panel yang merupakan kombinasi dari time series dan cross section. Data tersebut diperoleh dari laporan tahunan Bank Umum Syariah di Indonesia tahun 2010-2012.

Hasil uji signifikansi simultan (uji statistik F) menunjukan bahwa variabel independen yakni profitabilitas dan ukuran perusahaan secara bersama-sama berpengaruh signifikan terhadap pengeluaran zakat dengan nilai F hitung sebesar 60,26336 dan tingkat signifikansi sebesar 0,000. Sedangkan hasil uji signifikansi parameter individual (Uji statistik t) menunjukan bahwa secara individual variabel independen yakni profitabilitas dan ukuran perusahaan berpengaruh signifikan secara statistik terhadap pengeluaran zakat dengan nilai t hitung sebesar 2,419 untuk profitabilitas dan 9.073 untuk ukuran perusahaan.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF PROFITABILITY AND FIRM SIZE ON ZAKAT EXPENDITURE IN ISLAMIC BANKING

IN INDONESIA IN THE YEAR 2010-2013

Ahmad Dzunurain

Supervisor: Dr. H. Nugraha, SE, M.Si, Ak, CA

ABSTRACT

This research aims to discover the influence of profitability and firm size on zakat (almsgiving) expenditure. The research also aims to describe profitability condition which is stated by ROA and firm size which is stated by Total Assets on zakat expenditure.

Data processing method used in this research is panel data which is combination from time series and cross section. The Data is obtained from shari’ah Commercial Banks annual report in Indonesia year 2010-2013.

The result of simultaneous significance test ( F Statistic test) is showed that independent variable which are profitability and firm size, significantly influenced on zakat expenditure with F count score 60,26336 and significance level of 0,000. Whereas significance test for invidual parameters (T statistical test) is showed that individually, independent variables which are profitability and firm size statistically have significant influence on zakat expenditure with T count score 2,419 for profitability and 9,073 for firm size.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 10

1.4 Maksud dan Tujuan Penelitian ... 10

1.5 Kegunaan Penelitian... 11

BAB II LANDASAN TEORI 2.1 Sharia Enterprise Theory ... 13

2.2 Konsep Bank Syariah ... 17

2.2.1 Pengertian Bank Syariah ... 17

2.2.2 Tujuan Bank Syariah ... 18

2.2.3 Fungsi Bank Syariah ... 18

2.2.4 Laporan Keuangan Bank Syariah ... 20

2.3 Konsep Zakat ... 22

2.4.1 Pengertian Zakat ... 23

2.4.2 Zakat Perusahaan ... 24

2.4.3 Syarat-syarat Zakat Perusahaan ... 25

2.4.4 Perhitungan Zakat Perusahaan ... 26

2.4 Konsep Profitabilitas ... 28

2.4.1 Pengertian Profitabilitas ... 28

2.4.2 Jenis-jenis Profitabilitas ... 28

2.4.3 Rasio-rasio Profitabilitas ... 29

2.4.4 Return On Asset (ROA) ... 32

2.4.5 Pengaruh Profitabilitas terhadap Pengeluaran Zakat ... 33

2.5 Konsep Ukuran Perusahaan ... 33

2.5.1 Pengertian Ukuran Perusahaan ... 33

2.5.2 Manfaat Ukuran Perusahaan ... 35

2.5.3 Klasifikasi Ukuran Perusahaan ... 35

2.5.4 Pengaruh Ukuran Perusahaan terhadap Pengeluaran Zakat ... 37

2.6 Penelitian Terdahulu ... 38

2.7 Kerangka Pemikiran ... 39

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.1 Desain Penelitian ... 43

3.2 Operasionalisasi Variabel ... 43

3.3 Populasi dan Sampel ... 45

3.3.1 Populasi ... 45

3.3.2 Sampel ... 45

3.4 Teknik Pengumpulan Data ... 46

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 47

3.5.1 Pengolahan Data ... 47

3.5.2 Pengujian Hipotesis ... 47

3.5.2.1 Analisis Regresi Linier Multipel ... 47

3.5.2.2 Uji Signifikansi Simultan (Uji Statistik F) ... 54

3.5.2.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Obyek Penelitian ... 56

4.2 Deskripsi Hasil Penelitian ... 70

4.2.1 Deskripsi Profitabilitas (X1) ... 70

4.2.2 Deskripsi Ukuran Perusahaan (X2) ... 72

4.2.2 Deskripsi Pengeluaran Zakat (Y) ... 74

4.3 Analisis Data dan Pengujian Hipotesis Penelitian ... 75

4.3.1 Analisis Regresi Multipel ... 75

4.3.3 Uji Signifikansi Simultan (Uji Statistik F) ... 85

4.3.4 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 86

4.4 Pembahasan Hasil Penelitian ... 87

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 90

5.2 Saran ... 91

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perbankan merupakan suatu sarana yang strategis dalam rangka pembangunan ekonomi, peran yang strategis tersebut terutama disebabkan oleh fungsi utama bank sebagai penghimpun dan penyalur dana dari masyarakat secara efektif dan efisien untuk mencapai tujuan pembangunan nasional. Dalam upaya mendukung kesinambungan dan peningkatan pelaksanaan pembangunan, lembaga perbankan telah menunjukan perkembangan yang pesat seiring dengan kemajuan pembangunan di Indonesia dan perkembangan perekonomian Internasional serta sejalan dengan peningkatan kebutuhan masyarakat akan jasa perbankan yang tangguh dan sehat.

Perbankan dengan prinsip syariah lahir dengan dilatarbelakangi oleh kebutuhan masyarakat khususnya sebagian umat Islam Indonesia terhadap bank tanpa bunga, kelahiran bank syariah di Indonesia yang menggunakan sistem bank tanpa bunga telah membawa pengaruh yang signifikan terhadap sistem perbankan Indonesia. Konsep bunga pada bank konvensional oleh sebagian umat Islam Indonesia dianggap sebagai riba terlebih lagi dengan adanya fatwa Majelis Ulama Indonesia (MUI) tentang haramnya bunga bank.

Perjalanan Bank syariah di Indonesia dimulai dengan didirikannya Bank Muamalat Indonesia (BMI) pada tahun 1991 dengan dasar UU No. 7 tahun 1992.

jenis-Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah, seperti yang tertuang dalam Undang-Undang Nomor 10 tahun 1998, pasal 6 huruf m yang berbunyi: "Menyediakan pembiayaan dan/atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia"

Selain itu yang dimaksud dengan prinsip syariah dijelaskan pada pasal 1 butir 13 Undang-Undang Nomor 10 tahun 1998 yang berbunyi sebagai berikut:

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dan kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain pembiayaan atau biasa disebut dengan kredit berdasarkan prinsip bagi hasil mudharabah, penyertaan modal musharakah, prinsip jual beli barang dengan memperoleh keuntungan murabahah, atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan ijarah atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

Sejak saat itu, pertumbuhan bank syariah mengalami kenaikan yang cukup

pesat bila dibandingkan dengan pertumbuhan bank konvensional. Bukti pesatnya pertumbuhan jumlah lembaga keuangan syariah di Indonesia yang terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Perkreditan Rakyat Syariah (BPRS) ditunjukkan dalam tabel berikut:

Tabel 1.1

Perkembangan Jumlah BUS, UUS, dan BPRS di Indonesia Tahun

1992 1998 2007 2008 2009 2010 2011 2012 2013 Mei 2014

BUS 1 1 3 5 6 11 11 11 11 11

UUS - - 26 27 25 23 24 24 23 23

BPRS 9 76 114 131 138 150 155 158 163 163

3

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel di atas menunjukkan pertumbuhan lembaga keuangan syariah di Indonesia yang terus mengalami peningkatan dari tahun ke tahun. Terlebih lagi sejak disahkannya Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 yang mengatur secara khusus kegiatan operasional lembaga keuangan syariah, menyebabkan pertumbuhan yang baik untuk BUS sehingga dapat dilihat selama 7 tahun terakhir terjadi peningkatan lebih dari 100% dari tahun 2007 yang hanya berjumlah 3 BUS, meningkat menjadi 11 BUS pada Mei 2014. Hal ini mencerminkan tingkat kepercayaan masyarakat Indonesia terhadap bank syariah

semakin meningkat.

Seiring dengan meningkatnya jumlah bank umum syariah yang beroperasi di Indonesia maka menunjukan bahwa potensi perbankan syariah di Indonesia sangat positif dan tentunya meningkatkan jumlah wajib zakat perusahaan yang ada. Merupakan suatu keharusan bagi bank umum syariah di Indonesia membayar zakat perusahaan sebagaimana diatur UU. No. 38/1999 Pasal 11 Ayat 2 Poin b yang menyatakan bahwa “Perdagangan dan perusahaan merupakan harta yang dikenai zakat”. Namun, aplikasi zakat perusahaan di lapangan masih jauh dari yang diharapkan, yaitu masih dihadapkan pada persoalan kurangnya pemahaman masyarakat khususnya para pelaku ekonomi, belum adanya fatwa dari lembaga yang resmi yaitu Majelis Ulama Indonesia (MUI) tentang hal tersebut, serta tidak signifikannya pengaruh pembayaran zakat terhadap beban pembayaran pajak. Fatwa MUI adalah sangat penting sebagai pijakan dan kepastian hukum dalam aplikasi zakat perusahaan.

Padahal potensi zakat di tanah air kita relatif sangat besar, berdasarkan penelitian yang dilakukan oleh Badan Amil Zakat Nasional (BAZNAS) yang merupakan badan resmi dan satu-satunya yang dibentuk oleh pemerintah berdasarkan Keputusan Presiden RI No. 8 Tahun 2001 yang memiliki tugas dan

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

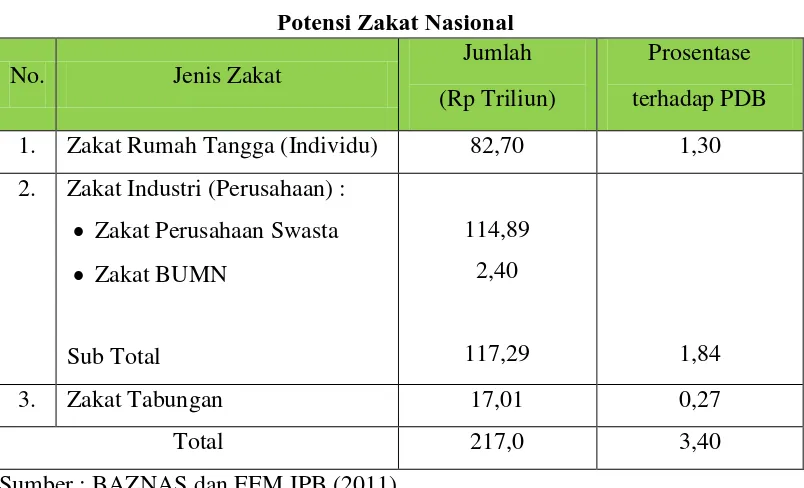

pada Tahun 2011 lalu, terungkap bahwa potensi zakat nasional mencapai angka 3,40 persen dari PDB, atau tidak kurang dari Rp. 217 triliun. Potensi zakat ini dibagi ke dalam 3 kelompok besar, yaitu potensi zakat rumah tangga (individu), potensi zakat industry dan BUMN, serta potensi zakat tabungan.

Potensi zakat rumah tangga dihitung berdasarkan tingkat pendapatan kepala rumah tangga dengan menggunakan (kadar) zakat penghasilan. Sedangkan potensi zakat industri dan BUMN dihitung berdasarkan tingkat keuntungan atau laba dari perusahaan yang core business-nya tidak bertentangan dengan aturan

syariah. Karena itu, industri makanan dan minuman yang tidak halal serta industri jasa keuangan konvensional tidak masuk dalam perhitungan potensi zakat. Adapun potensi zakat tabungan dihitung berdasarkan nilai deposito pada bank syariah dan bank umum milik pemerintah, yang telah memenuhi wajib zakat, yakni memenuhi haul dan hisab-nya. Potensi zakat tabungan masyarakat yang disimpan di bank milik swasta tidak dihitung, dengan asumsi pemilinya mayoritas bukan muslim. Dengan demikian, angka 3,40 % dari PDB ini merupakan angka yang sangat minimal, dan masih sangat mungkin untuk bertambah. Selengkapnya dapat dilihat pada Tabel berikut ini.

Tabel 1.2

Potensi Zakat Nasional

No. Jenis Zakat

Jumlah

(Rp Triliun)

Prosentase

terhadap PDB

1. Zakat Rumah Tangga (Individu) 82,70 1,30

2. Zakat Industri (Perusahaan) : Zakat Perusahaan Swasta Zakat BUMN

Sub Total

114,89 2,40

117,29 1,84

3. Zakat Tabungan 17,01 0,27

Total 217,0 3,40

5

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari tabel diatas,terlihat bahwa potensi zakat rumah tangga (individu)

mencapai angka Rp. 82,70 triliun, atau sekitar 1,30 persen dari PDB Angka ini masih relatif sangat rendah dibandingkan dengan potensi zakat industri yang mencapai angka Rp 117,28 triliun (1,84 persen dari PDB). Sedangkan potensi zakat tabungan adalah yang paling kecil, yaitu hanya mencapai angka Rp. 17,01 triliun, atau sekitar 0,27 persen dari PDB.

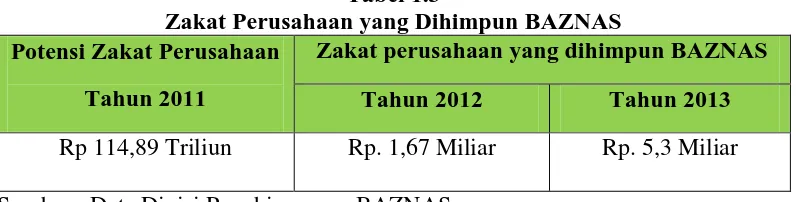

Begitu tinggi potensi zakat nasional, terutama zakat perusahaan. Namun sayangnya, dana zakat perusahaan yang bisa dihimpun lembaga pengelola zakat sangat kecil. BAZNAS saja, hanya menghimpun Rp. 1.67 miliar tahun 2012 dan Rp. 5,3 miliar pada tahun 2013 kemarin. Adapun zakat perusahaan yang dihimpun Baznas diuraikan pada tabel berikut :

Tabel 1.3

Zakat Perusahaan yang Dihimpun BAZNAS Potensi Zakat Perusahaan

Tahun 2011

Zakat perusahaan yang dihimpun BAZNAS

Tahun 2012 Tahun 2013

Rp 114,89 Triliun Rp. 1,67 Miliar Rp. 5,3 Miliar

Sumber : Data Divisi Penghimpunan BAZNAS

Dari data di atas, terlihat bahwa potensi zakat perusahaan yang berhasil digali masih sangat kecil. Perlu diketahui bahwa pemerintah telah berupaya mensinergikan posisi zakat dan pajak dengan mengurangi beban pajak yang ditanggung badan usaha ketika membayar zakat sesuai peraturan yang berlaku. Menurut UU. No. 17/2000 atau disebut juga pada UU PPh Pasal 4 ayat 3, pengeluaran zakat dinyatakan sebagai pengeluaran zakat dinyatakan sebagai pengurangan penghasilan kena paja bagi pihak yang mengeluarkan zakat. Dengan peraturan ini diharapkan kondisi keuangan badan usaha pembayar zakat tidak terlalu dibebani.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mewajibkan membayar zakat dari harta yang dimiliki. Zakat perusahaan juga didalilkan kepada hadits riwayat Bukhari sebagai berikut, “Janganlah disatukan (dikumpulkan) harta yang terpisah dan janganlah dipisahkan harta yang

menyatu, untuk menghindari mengeluarkan zakat.” dan “Dan harta yang disatukan dari dua orang yang berkongsi, maka dikembalikan kepada keduanya

secara sama.”

Bank umum syariah sebagai lembaga keuangan yang bergerak di bidang

jasa keuangan syariah diwajibkan menjadi pengelola zakat yaitu dalam

arti wajib membayar zakat, menghimpun, mengadministrasikannya dan mendistribusikannya. Hal ini merupakan fungsi dan peran yang melekat pada bank syariah untuk memobilisasi dana-dana sosial (zakat. Infak, sedekah). Pada saat ini ternyata tidak semua bank syariah di Indonesia dapat menunaikan kewajibannya untuk membayar zakat perusahaannya. Hal ini sebenarnya sangat disayangkan, karena keberadaan perbankan syariah diharapkan mampu menjadi pelopor serta agen percontohan bagi perusahaan-perusahaan lainya dalam membayar zakat guna dapat membantu kesejahteraan masyarakat di Indonesia.

Saat ini baru ada beberapa bank umum syariah yang secara konsisten mengeluarkan zakat dalam empat tahun terakhir (2010-2013) yakni PT. Bank Muamalat, PT. Bank Syariah Mandiri, PT. Mega Syariah, PT. Bank BRI Syariah dan PT. Bank BNI Syariah. Namun demikian kondisi tersebut dapat dimaklumi karena keberadaan mayoritas bank umum syariah di Indonesia saat ini masih baru sehingga operasional bank masih dalam tahap peningkatan pangsa pasar sehingga segala bentuk pengeluaran termasuk zakat masih banyak pertimbangan dan mungkin masih dianggap sebagai beban yang nilainya signifikan (Firmansyah & Slamet, 2013). Selain itu faktor internal lain seperti kondisi kinerja keuangan dan aset yang dimiliki bank juga memungkinkan menjadi pertimbangan manajemen

7

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bagi perusahaannya. Triyuwono (2006:345) telah mengajukan konsep “metafora amanah” dalam pandangan Syariah Enterprise Theory, yang kemudian diturunkan menjadi “realitas organisasi yang dimetaforakan dengan zakat” (zakat metaphorised organisational reality) atau disingkatnya, “metafora zakat”. dengan konsep ini perusahaan dalam hal ini perbankan syariah tidak lagi berorientasi pada profit (profit oriented). Konsekuensinya adalah bahwa manajemen akan mengelola perusahaan dengan model manajemen amanah.

Menurut Triyuwono (2006:356) melalui zakat dapat diketahui kinerja perusahaan yaitu semakin tinggi zakat yang dikeluarkan oleh perusahaan berarti semakin besar laba yang didapat perusahaan. Organisasi bisnis Islami tidak lagi berorientasi pada laba atau berorintasi pada pemegang saham tetapi berorientasi pada zakat. Dengan oreintasi zakat, perusahaan berusaha untuk mencapai “angka” pembayaran zakat yang tinggi. Dengan demikian, laba berarti tidak lagi menjadi ukuran kinerja (performance) perusahaan, tetapi sebaliknya zakat menjadi ukuran kinerja perusahaan. Bank syariah harus mengeluarkan dan mengadministrasikan zakat guna membantu mengembangkan lingkungan masyarakatnya. Untuk mengetahui zakat bank syariah, terlebih dahulu harus mengetahui kinerja keuangan bank syariah melalui rasio yang berlaku secara umum, setelah itu baru dapat menghitung dana zakat bank syariah.

Merupakan suatu amanah dan tanggungjawab bagi perusahaan untuk mengeluarkan zakat sesuai dengan ketentuan yang berlaku. Adalah tidak etis dan tidak sempurna sebuah perusahaan mengaku “perusahaan syariah”, namun tidak taat dalam mengeluarkan zakat sesuai ketentuan syariah. Perusahaan yang berzakat tidak akan merugi dan bahkan sebaliknya akan tumbuh dan berkembang karena keberkahan yang diberikan Allah. Sesuai dengan maknanya, “tumbuh”

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2 Identifikasi Masalah

Pelekatan label “Syariah” pada lembaga keuangan (perbankan) tentunya mempunyai konsekuensi yang berbeda dibandingkan dengan lembaga keuangan konvensional. Salah satu perbedaan mendasar yang berhubungan dengan kinerja adalah dalam sistematika pelaporan keuangan, dimana menurut Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI 2003:2) laporan keuangan perbankan syariah harus memuat informasi mengenai pemenuhan fungsi sosial bank, termasuk pengelolaan dan penyaluran zakat. Dalam hal ini Bank syariah

diwajibkan menjadi pengelola zakat yang dalam arti wajib membayar zakat, menghimpun, mengadministrasikannya dan menyalurkannya.

Kewajiban yang diemban oleh perbankan syariah termasuk bank umum syariah untuk mengeluarkan zakat perusahaan tentunya telah diatur dalam agama maupun undang-undang, walaupun dalam pelaksanaannya belum ada sanksi tegas bagi wajib zakat yang lalai mengeluarkan zakat. Oleh sebab itu secara sadar peranan manajemen dalam menentukan kebijakan untuk mengeluarkan zakat sangat besar. Pada umumnya bank umum syariah sebagai entitas bisnis akan mempertimbangkan banyak hal salah satunya adalah kondisi kinerja keuangan perusahaan atau tingkat kesehatan bank.

Kinerja dalam suatu perusahaan terdiri dari kinerja keuangan dan kinerja non finansial. Menurut Wibisono (2006:92) “variabel kinerja finansial terdiri dari aspek profitabilitas, likuiditas, aset dan pertumbuhan bisnis”.

Selain kinerja perusahaan, bank umumnya selalu mengukur tingkat kesehatannya. Berikut faktor-faktor penilaian tingkat kesehatan bank. Berdasarkan Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang Sistem Penilaian Kesehatan Bank Umum Berdasarkan Prinsip Syariah menerangkan bahwa :

Tingkat kesehatan bank adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank atau UUS melalui:

9

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu b. Penilaian kualitatif terhadap faktor manajemen.

Dalam peraturan tersebut disebutkan bahwa salah satu penilaian tingkat kesehatan bank adalah rentabilitas atau dalam istilah lain dapat disebut juga

sebagai profitabilitas. Profitabilitas adalah kemampuan suatu bank dalam menghasilkan laba. Kasmir (2008:52) menyatakan bahwa, “Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat.” Penilaian profitabilitas ini dapat pula diukur oleh beberapa rasio. Menurut Dendawijaya (2009:118) “Rasio yang dapat digunakan oleh suatu bank dalam mengukur tingkat kesehatan bank yaitu dengan menggunakan Return on Assets, Return on Equity, Rasio Biaya Operasional, dan Net Profit Margin.”

Dalam prakteknya, rasio yang biasa digunakan bank untuk menilai profitabilitas adalah Return on Assets (ROA) dan Return on Equity (ROE), tetapi Bank Indonesia (BI) lebih mementingkan penilaian ROA daripada ROE. “Hal ini dikarenakan BI sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat.” (Dendawijaya, 2009:119)

ROA merupakan salah satu alat ukur yang digunakan untuk menilai profitabilitas suatu bank yang diperoleh dari hasil perbandingan laba sebelum pajak dengan total asset. “Semakin besar ROA, semakin besar pula tingkat

keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.” (Machmud & Rukmana, 2010:166)

Selain itu menurut Edy Suwito dan Arleen Herawaty (2005 :138) menemukan bukti bahwa :

“Perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih besar pula untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan-perusahaan yang lebih besar menjadi subyek pemeriksaan (pengawasan yang lebih ketat dari pemerintah dan masyarakat umum/general public )”.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tanggung jawab sosial daripada perusahaan yang mempunyai skala kecil. Hal tersebut memungkinkan ukuran perusahaan menjadi salah satu faktor yang dipertimbangkan manajemen untuk mengoptimalkan kinerja perusahaan.

Dari kedua pendapat diatas diketahui bahwa perusahaan termasuk bank umum syariah yang mempunyai aset lebih besar cenderung lebih bebas melakukan kebijakan apapun termasuk dalam mengeluarkan zakat. Berbeda dengan perusahaan yang mempunyai asset kecil akan mempunyai banyak pertimbangan berkaitan dengan pengeluaran-pengeluaran perusahaan.

Fenomena masalah pada pengeluaran zakat bank umum syariah serta adanya faktor-faktor yang berperan menjadi alasan munculnya masalah tersebut, membuat peneliti tertarik untuk mengkajinya dengan menuangkan dalam judul penelitian “Pengaruh Profitabilitas dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013”.

1.3 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di atas, penulis membatasi masalah yang akan dibahas dalam penelitian ini sebagai berikut:

1. Bagaimana gambaran profitabilitas pada Bank Umum Syariah di Indonesia tahun 2010-2013.

2. Bagaimana gambaran ukuran perusahaan pada Bank Umum Syariah di Indonesia tahun 2010-2013.

3. Bagaimana gambaran pengeluaran zakat pada Bank Umum Syariah di Indonesia tahun 2010-2013.

4. Bagaimana pengaruh profitabilitas dan ukuran perusahaan terhadap pengeluaran zakat pada Bank Umum Syariah di Indonesia tahun 2010-2013.

11

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6. Bagaimana pengaruh ukuran perusahaan terhadap pengeluaran zakat pada Bank Umum Syariah di Indonesia tahun 2010-2013.

1.4 Maksud dan Tujuan Penelitian a. Maksud Penelitian

Maksud dari penelitian ini merupakan untuk mengetahui bagaimana pengaruh profitabilitas bank umum syariah di Indonesia terhadap zakat dengan ukuran perusahaan sebagai variabel moderasi. Hal ini dimaksudkan mengetahui apakah kondisi kinerja keuangan bank umum syariah berpengaruh terhadap pengeluaran zakat yang merupakan kewajiban yang harus dikeluarkan.

b. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk:

1. Mengetahui gambaran profitabilitas pada Bank Umum Syariah di Indonesia tahun 2010-2013.

2. Mengetahui gambaran ukuran perusahaan pada Bank Umum Syariah di Indonesia tahun 2010-2013.

3. Mengetahui gambaran pengeluaran zakat pada Bank Umum Syariah di Indonesia tahun 2010-2013.

4. Mengetahui pengaruh profitabilitas dan ukuran perusahaan terhadap pengeluaran zakat pada Bank Umum Syariah di Indonesia tahun 2010-2013.

5. Mengetahui pengaruh profitabilitas terhadap pengeluaran zakat pada Bank Umum Syariah di Indonesia tahun 2010-2013.

6. Mengetahui pengaruh ukuran perusahaan terhadap pengeluaran zakat pada Bank Umum Syariah di Indonesia tahun 2010-2013.

1.5 Kegunaan Penelitian a. Kegunaan Teoritis

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

profitabilitas dan ukuran perusahaan terhadap pengeluaran zakat perusahaan. Selanjutnya untuk mendorong untuk dilakukan kajian dan penelitian ulang mengenai faktor-faktor yang mempengaruhi atau menjadi permasalahan yang dicocokan dengan acuan penelitian sebelumnya, serta untuk mengklarifikasi faktor-faktor atau variabel manakah yang konsisten sehingga layak dipakai pada setiap penelitian selanjutnya.

b. Manfaat Praktis

Melalui penelitian ini diharapkan akan menambah wawasan penulis dan

pembaca di bidang akuntansi khusunya dibidang manajemen keuangan terutama dalam hal penentuan kebijakan dividen. Selain itu adapun kegunaan praktis lainnya adalah sebagai berikut :

1. Hasil penelitian ini diharapkan dapat dijadikan sebagai masukan bagi perbankan syariah di Indonesia dalam mengambil keputusan terutama mengenai pengeluaran zakat perusahaan.

2. Hasil penelitian ini diharapkan dapat memberikan informasi tentang pengaruh profitabilitas dan ukuran perusahaan terhadap pengeluaran zakat pada Bank Umum Syariah di Indonesia bagi masyarakat secara umum untuk pengembangan manajemen zakat secara optimal.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan rencana infrastruktur berisi pendekatan yang dipakai untuk menjawab permasalahan. Menurut Moh Nazir (2005: 84), “Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian”.

Penelitian ini dilakukan untuk memperoleh gambaran mengenai Pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Pengeluaran Zakat. Adapun desain penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif verifikatif dengan pendekatan kuantitatif.

Metode penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih tanpa membuat perbandingan, atau menghubungkan antara satu variabel dengan variabel lain. Adapun yang dimaksud dengan metode verifikatif adalah “Penelitian yang bertujuan mengecek kebenaran hasil penelitian lain atau penelitian sebelumnya” (Arikunto, 2006:8). Dengan demikian metode deskriptif verifikatif dalam penelitian ini digunakan untuk memperoleh deskripsi mengenai variabel profitabiitas dan ukuran perusahaan yang mempengaruhi pengeluaran zakat.

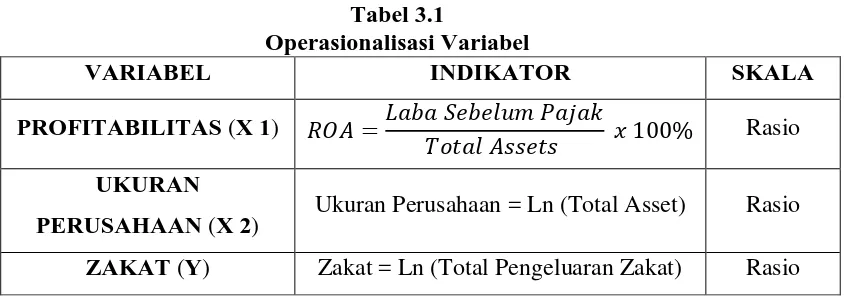

3.2 Operasionalisasi Variabel

Operasionalisasi variabel atau disebut pengoperasian konsep oleh Jogiyanto (2007;62) adalah menjelaskan karakteristik dari obyek (property) kedalam elemen-elemen (elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalan didalam riset.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

44

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.1 Variabel Bebas ( Independent Variabel )

Variabel independent sering juga disebut sebagai variabel bebas. Variabel bebas menurut Sugiyono (2007:4) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dalam penelitian ini terdapat dua variabel independent yaitu Profitabilitas dan Ukuran Perusahaan.

Variabel Independen Pertama adalah Profitabilitas. Profitabilitas menurut Sartono (2001:119) merupakan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dan rasio yang digunakan dalam mengukur tingkat profitabilitas dalam penelitian ini adalah Return on Assets (ROA).

ROA merupakan rasio yang menggambarkan sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan (Fahmi, 2011;137). Indikator untuk megukur tingkat Return On Assets adalah dengan membandingkan laba yang diperoleh dengan total asset

yang dimilki oleh perusahaan.

Variabel Independen kedua adalah ukuran perusahaan. Ukuran perusahaan adalah suatu skema dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain : total aktiva, long size, nilai pasar saham, dan lain-lain (Machfoedz, 2008:65). Indikator ukuran perusahaan dalam penelitian ini adalah total aktiva.

Total aktiva adalah total jumlah keseluruhan dair kekayaan perusahaan yang terdiri dari aktiva tetap, aktiva lancar dan aktiva lain-lain, yang nilainya seimbang dengan total kewajiban dan ekuitas (Margaretha, 2003:108). Dalam penelitian ini karena total aktiva perusahaan bernilai milyaran rupiah maka hal ini dapat disederhanakan dengan mentransformasikannya ke dalam logaritma natural

(Ln).

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Variabel Dependen atau variabel terikat menurut Sugiyono (2007:4) adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah Zakat.

Secara terminologi, Zakat adalah mengeluarkan harta secara khusus kepada orang yang berhak menerimanya dengan syarat-syarat tertentu. Artinya, orang yang telah sampai nisab dan syarat zakatnya (muzakki), maka diwajibkan baginya untuk memberikan kepada fakir miskin dan orang-orang yang berhak menerimanya (mustahiq). Pengeluaran zakat pada penelitian ini adalah zakat

perusahaan yang dibayar oleh Bank Umum Syariah pada tahun 2010-2013.

Dalam hal ini sama seperti pada variabel ukuran perusahaan, total pengeluaran zakat karena nilainya sangat besar diproksikan menjadi Logaritma Natural. Hal ini dimaksudkan untuk mencegah ketidakliniearan dalam pengujian dengan variabel lainnya.

Tabel 3.1

Operasionalisasi Variabel

3.3 Populasi dan Sampel 3.3.1 Populasi

Sebuah penelitian sangat erat kaitannya dengan mengumpulkan data. Penentuan populasi merupakan salah satu hal yang penting. Menurut Sugiyono (2007:61) “Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

VARIABEL INDIKATOR SKALA

PROFITABILITAS (X 1)

Rasio UKURAN

46

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

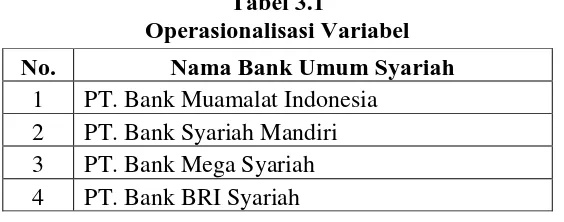

untuk dipelajari dan kemudian ditarik kesimpulannya”. Dalam penelitian ini, yaitu 11 Bank Umum Syariah di Indonesia tahun 2010-2013.

3.3.2 Sampel

Sugiyono (2007:62) mendefinisikan “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Dalam pengambilan sampel diperlukan teknik pengambilan sampel (teknik sampling). Teknik sampling pada dasarnya dikelompokkan menjadi dua jenis, yaitu Probability Sampling dan Non

Probability Sampling. Dalam penelitian ini teknik sampling yang digunakan adalah dengan cara Non Probability Sampling. Menurut Sugiyono (2007:66) “Non Probability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”. Teknik sampel ini meliputi sampling sistematis, sampling kuota, sampling insidental, purposive sampling, sampling jenuh, dan snowball sampling.

Dalam penelitian ini, pemilihan sampel dilakukan menggunakan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif

sesuai dengan kriteria yang di tentukan. Adapun kriteria sampel yang akan digunakan yaitu :

1. Merupakan Bank Umum Syariah yang ada di Indonesia.

2. Telah mempublikasikan laporan keuangan serta mengeluarkan zakat perusahaan selama kurun waktu 2010-2013 atau disesuaikan ketersediaan pada website masing-masing bank pada masa periode tersebut.

Adapun sampel pada penelitian ini yang sesuai dengan kriteria yang telah ditetapkan oleh peneliti, adalah sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel

No. Nama Bank Umum Syariah

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.4 Teknik Pengumpulan Data

Berdasarkan Sugiyono (2013:401) mengungkapkan bahwa “Teknik

pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data.” Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi.

Adapun penjelasan tentang teknik dokumentasi menurut Sugiyono (2013:422) adalah sebagai berikut:

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bias berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.Dokumen yang berbentuk tulisan misalnya catatan harian, sejarah kehidupan (life stories), cerita, biografi, peraturan, kebijakan. Dokumen yang berbentuk gambar, misalnya foto, gambar hidup, sketsa, dan lain-lain. Dokumen yang berbentuk karya misalnya karya seni, yang dapat berupa gambar, patung, film, dan lain-lain.

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah dengan melakukan pengamatan dari sumber data sekunder. Menurut Sugiyono

(2012:193) sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data. Dalam penelitian data yang digunakan adalah data sekunder yang dapat diperoleh dari laporan tahuan Bank Umum Syariah di Indonesia tahun 2010-2013 yang akan langsung diakses peneliti dari web resmi dari tiap Bank Umum Syariah di Indonesia.

3.5 Teknik Pengolahan Data dan Pengujian Hipotesis 3.5.1 Pengolahan Data

48

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Bungin (2008 : 164) Pengolahan data adalah kegiatan lanjutan setelah pengumpulan data dilaksanakan. Pada penelitian kuantitatif, pengolahan data secara umum dilaksanakan dengan melalui tahap memeriksa (editing), proses pemberian identitas (coding), dan proses pembeberan (tabulating).

Pada penelitian ini mengkonversikan data-data yang diperoleh dari laporan keuangan ke dalam proxy-proxy yang digunakan sebagai variabel bebas dan terikat dengan mengunakan software Microsoft Excel untuk tiap-tiap tahun selama periode penelitian, yaitu sejak tahun 2010 sampai dengan tahun 2013.

2.5.2 Pengujian Hipotesis

2.5.2.1Analisis Regresi Linier Multipel

Menurut Sugiyono (2012:277) analisis regresi multipel akan dilakukan bila jumlah variabel independennya minimal dua. Sedangkan menurut Sudjana (2003:69) regresi linier mutipel adalah hubungan antara sebuah peubah tak bebas dengan dua buah atau lebih peubah bebas dalam bentuk regresi. Persamaan dari regresi linier multipel tersebut adalah sebagai berikut :

( Sudjana, 2003:69)

Keterangan:

= Variabel dependen (nilai yang diprediksikan) Xi = Variabel independen

= Nilai variabel jika X bernilai nol

= Nilai arah sebagai penentu nilai predikasi yang menunjukkan nilai peningkatan (+) atau nilai penurunan (-) variabel Y

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini digunakan model regresi data panel. Data panel adalah data yang diperoleh dari data cross section yang diobservasi berulang pada unit individu (objek) yang sama pada waktu yang berbeda. Dengan demikian, akan peroleh gambaran tentang perilaku beberapa objek tersebut selama beberapa periode waktu. Atau dengan kata lain data panel merupakan penggabungan data deret waktu (time series) dengan cross section (Juanda dan Junaidi, 2012:175).

Menurut Widarjono (2013:354) Jika setiap unit cross section mempunyai data time series yang sama modelnya disebut model regresi panel data seimbang

(balance panel) sedangkan jika jumlah observasi time series dari unit cross section tidak sama maka disebut regresi panel data tidak seimbang (unbalance

panel).

a. Pendekatan-Pendekatan Dalam Regresi Data Panel

Analisis regresi data panel berbeda dengan analisis regresi data time series atau cross section. Hal ini disebabkan data panel pada umumnya akan menghasilkan intersep dan slope koefisien yang berbeda pada setiap perusahaan dan setiap periode waktu. Maka perlu mengestimasi model persamaan regresi dengan data panel. Ada tiga pendekatan yang biasa digunakan, yaitu sebagai berikut :

1) Metode Common-Constant (Pooled Ordinary Least Square/PLS)

Menurut Juanda dan Junaidi (2012, 180) metode ini merupakan yang paling sederhana. Dalam estimasinya diasumsikan bahwa setiap unit individu memiliki intersep dan slope yang sama (tidak ada perbedaan pada kurun waktu). Dengan kata lain, regresi panel data yang dihasilkan akan berlaku untuk setiap individu. Dengan bentuk model persamaan sebagai berikut.

Yit = β0 + β1 X1it + β2 X2it untuk i = 1,2,...T

Dimana N adalah individu dan T adalah deret waktu. Metode

50

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Constant/ PLS mengabaikan karakteristik individu sehingga teknik ini tidak menjadi pilihan utama ketika mengolah data panel.

2) Metode Fixed Effect (Fixed Effect Model/ FEM)

Menurut Juanda dan Junaidi (2012, 180) Pada Metode FEM, intersep pada regresi dapat dibedakan antar individu karena setiap individu dianggap mempunyai karakteristik tersendiri. Dalam membedakan intersepnya dapat digunakan peubah dummy, sehingga metode ini dikenal juga dengan model Least Square Dummy Variabel (LSDV). Dengan persamaan sebagai berikut

Yit = β0i + β1 X1it + β2 X2it

i = 1, 2, 3, 4, 5 (sebayak jumlah perusahaan)

t = 1, 2, 3, 4 (sebanyak tahun, yaitu tahun 2010-2013)

Dengan β0i merupakan intersep dan β1, β2 meupakan slope, pada

persamaan tersebut, penambahan subscript i pada intersep yang menunjukan bahwa adanya perbedaan intersep pada setiap perusahaan, yang mungkin disebabkan oleh perbedaan kinerja masing-masing perusahaan. Jika diasumsikan intersep tersebut berbeda antarindividu dan waktu, dapat digunakan differential dummy variable. Persamaan dapat ditulis ulang menjadi :

Yit = α1 + α2 D2i + α3 D3i + αn Dni + β1 X1it + β2 X2it

Dimana n adalah individu untuk dummy variable, i adalah individu sampel, dan t adalah waktu. Model ini menggunakan dummy variable.

3) Metode Random Effects (Random Effect Model/ REM)

Menurut Widarjono (2013:359) Metode Random Effects adalah model yang digunakan untuk mengestimasi data panel dimana variabel gangguan mungkin saling berhubungan antar waktu dan antar individu. Dalam menjelaskan random effects tersebut diasumsikan setiap perusahaan memiliki perbedaan intersep. Model ini sangat berguna jika individual perusahaan yang kita ambil

sebagai sampel dipilih secara random dan merupakan wakil dari populasi. Dengan persamaan sebagai berikut ini :

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berbeda dengan metode FEM, pada metode REM, Dalam hal ini β0i tidak

lagi dianggap konstan, namun dianggap sebagai peubah random dengan t suatu nilai rata-rata dari β1 (tanpa subscript i).

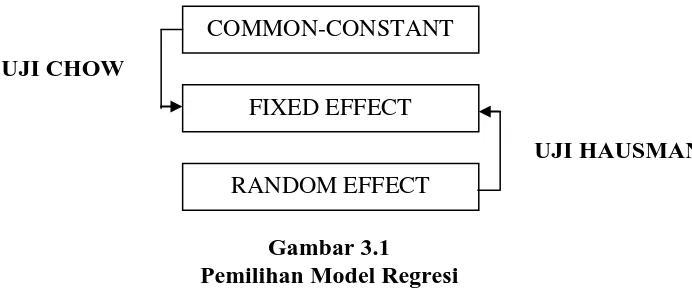

b. Pemilihan Model Regresi Data Panel

Dari ketiga model yang telah dijelaskan sebelumnya, selanjutnya akan ditentukan model yang paling tepat untuk mengestimasi parameter regresi data panel. Secara formal terdapat dua macam pengujian yang dapat digunakan, yaitu Uji Chow dan Uji Hausman. Penggunaan kedua pengujian tersebut dalam

pemilihan model regresi ditunjukan oleh gambar berikut.

Gambar 3.1

Pemilihan Model Regresi

1) Uji Chow

Uji Chow atau dapat disebut juga uji statistik F berguna untuk mengetahui apakah model FEM lebih baik dibandingkan model PLS dapat dilakukan dengan melihat signifikansi model FEM dapat dilakukan dengan uji statistik F.

Hipotesis nol (H0) yang digunakan adalah intersep dan slope adalah sama.

Adapun uji F statistiknya adalah sebagai berikut :

COMMON-CONSTANT

FIXED EFFECT

RANDOM EFFECT UJI CHOW

[image:32.595.147.493.321.468.2]52

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan n adalah jumlah individu; T merupakan jumlah periode waktu; K adalah banyaknya parameter dalam model FEM; serta RSS1 dan RSS2 berturut-turut

adalah resudial sum of squares untuk model PLS dan model FEM.

Pengujian ini mengikuti distribusi statistik F dengan derajat bebas sebesar n-1 untuk numerator dan sebesar nT-k untuk denumerator. Jika nilai statistik F lebih besar dari nilai F tabel pada tingkat signifikansi tertentu, hipotesis Fnol akan ditolak, yang berarti asumsi koefisien intersep dan slope adalah sama tidak berlaku, sehingga teknik regresi data panel dengan FEM lebih baik dari model

regresi data panel dengan PLS. (Juanda dan Junaidi, 2012: 182)

Kriteria penilaian uji chow adalah muncul hasil yang menunjukan baik F-test maupun Chi-square jika p-value > 5 % maka Ho diterima dan jika p-value < 5 % maka Ho ditolak. (Rohmana, 2010 : 242)

Ho : model mengikuti PLS Ha : model mengikuti Fixed

2) Uji Hausman

Uji hausman digunakan untuk mengetahui apakah model fixed effect lebih baik dari model random effect. Dengan mengikuti kriteria Wald nilai statistik Hausman ini akan mengikuti distribusi Chi-square sebagai berikut.

Statistik uji hausman ini mengikuti distribusi statistik chi-square dengan derajat bebas sebanyak jumlah peubah bebas (p). Hipotesis nol ditolak jika nilai statistik Hausman lebih besar daripada nilai kritis statistik chi-square. Hal ini berarti bahwa model yang tepat untuk regresi data panel adalah model FEM.

Kriteria penilaian uji hausman adalah jika muncul hasil yang menunjukan baik F-test maupun Chi-square jika value > 5 % maka Ho diterima dan jika

p-value < 5 % maka Ho ditolak. (Rohmana, 2010 : 245) Ho : model mengikuti Random

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu c. Uji Asumsi Klasik

Estimasi suatu linier harus memenuhi beberapa asumsi tertentu (Gujarati, 2003) agar menghasilkan nilai parameter yang bersifat BLUE (Best Linier Unbiased Estimator). Bila persyaratan tersebut terpenuhi maka model dikatakan sebgai alat prediksi yang baik. Lima asumsi yang perlu dipenuhi tersebut adalah sebagai berikut :

1. Nilai harapan dari rata-rata kesalahan (error) adalah nol

2. Variansnya tetap (homokedasticity)

3. Tidak ada hubungan antara variabel bebas dengan error term 4. Tidak ada korelasi serial antara error (no-autocorrelation)

5. Pada regresi linier berganda tidak terjadi antara variabel bebasnya (multicolinearity)

Tidak terpenuhinya beberapa asumsi di atas menimbulkan tiga masalah utama dalam regresi linier yaitu heteroskedastisitas, multikolinearitas, dan autokolerasi.

1) Uji Multikolinearitas

Uji Multikolinieritas menurut Ghozali (2013:105) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen.

Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas adalah dilihat dari Variance Inflation Factors (VIF) atau tolerance (1/VIF). Regresi yang bebas multikolinearitas memiliki VIF disekitar satu atau tolerance mendekati satu. Jika untuk suatu variabel independen nilai VIF > 10 dikatakan terjadi kolinearitas yang kuat antarvariabel independen. (Rosadi, 2012:53).

54

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitass dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi Heterokedastisitas (Ghozali, 2013: 139)

Salah satu cara melihat adanya heteroskedastisitas adalah dengan uji White. Statistik uji White dapat dihitung sebagai :

(Rosadi, 2013:75)

Dimana :

n = Jumlah Observasi

R2 = Nilai Koefisien Determinasi

Statistik uji W akan berdistribusi dengan derajat bebas k menyatakan jumlah variabel independen dalam persamaan regresi semu tanpa komponen

konstanta. Apabila nilai uji statistic W > maka disimpulkan adanya masalah

heterokedastisitas. (Rosadi, 2013 : 75).

3) Autokorelasi

Uji autokorelasi digunakan untuk meilihat apakah ada hubungan linier antara error serangkaian observasi yang diurutkan menurut waktu (data time series). Uji autokorelasi perlu dilakukan apabila data yang dianalisis merupakan data time series (Gujarati : 2003). Rumus uji autokorelasi adalah sebagai berikut:

Dimana :

d = nilai Durbin Watson = jumlah kuadrat sisa

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1) Jika d < dl, berarti terdapat autokorelasi positif

2) Jika d > (4-dl) , berarti terdapat autokorelasi negatif 3) Jika du < d < (4-dl), berarti tidak terdapat autokorelasi

4) Jika dl < d < du atau (4-du), berarti tidak dapat diambil kesimpulan

2.5.2.2Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel terikat/dependen. Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau H0 : b1 = b2 = ….= bk = 0, artinya suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hal ini berarti variabel independen simultan tidak berpengaruh terhadap variabel dependennya.

Hipotesis alternatifnya (HA) tidak semua parameter secara simultan sama dengan nol, atau HA : b1 ≠ b2 ≠….≠ bk ≠ 0, artinya semua variabel independent secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Hal ini berarti variabel independen secara simultan berpengaruh terhadap variabel dependennya Zakat.

Untuk menguji kedua hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

a. Quick look : bila nilai F lebih besar dari pada 4 maka H0 yang menyatakan b1 = b2 ….= bk = 0 dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain kita menerima hipotesis alternatif, yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

56

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2.5.2.3Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara invidual dalam menerangkan variasi variabel dependen. Hipotesis nol (H0) yang hendak adalah apakah suatu parameter (bi) sama dengan nol, atau H0 : bi = 0, artinya apakah suatu variabel bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hal ini berarti variabel independen (ROA dan SIZE) secara individual tidak berpengaruh terhadap variabel dependennya.

Hipotesis alternatifnya (HA) parameter suatu variabel tidak sama dengan nol, atau HA : bi ≠ 0, artinya variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen. Hal ini berarti variabel independen (ROA dan SIZE) secara individual berpengaruh terhadap variabel dependennya. Cara melakukan uji t adalah sebagai berikut:

1. Quick look : bila jumlah degree of freedom adalah 20 atau lebih, dan derajat kepercayaan sebesar 5%, maka H0 yang menyatakan bi = 0 dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain kita menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN REKOMENDASI

5.1. Simpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan dalam

penelitian ini, maka dapat ditarik kesimpulan sebagai berikut :

1) Profitabilitas (ROA) di beberapa Bank Umum Syariah belum dapat memenuhi standar terbaik yang telah ditetapkan Bank Indonesia yaitu di bawah 1,5%, atau kinerja profitabilitasnya masih terus memerlukan perbaikan-perbaikan untuk peningkatannya. jika dilihat dari rata-ratanya hanya ada 2 bank yang memiliki kualitas ROA yang sangat baik yaitu PT. Bank Syariah Mandiri dan PT Bank Mega Syariah.

2) Ukuran Perusahaan (Total Asset) di Bank Umum Syariah selalu mengalami peningkatan di setiap tahunnya. Seluruh bank selalu memiliki aset yang lebih tinggi setiap tahunnya jika dibandingkan dengan kepemilikan aset tahun sebelumnya dan Bank Umum Syariah yang menduduki posisi tertinggi atau bank yang memiliki total aset terbesar adalah PT Bank Syariah Mandiri

3) Pengeluaran Zakat pada Bank Umum Syariah Di Indonesia rata-rata terjadi peningkatan dalam kurun waktu lima tahun terakhir. Dan perusahaan yang memiliki tren pengeluaran zakat tertinggi adalah PT. Bank Syariah Mandiri. Saat ini belum semua bank umum syariah di Indonesia mengeluarkan zakat perusahaannya, baru ada lima BUS yang telah secara konsisten mengeluarkan zakat perusahaan dalam lima tahun

terakhir yakni 2010-2013.

4) Berdasarkan hasil analisis regresi multipel data panel dengan pendekatan

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

regresi masing-masing variabel dengan nilai sebesar 0,304 dan 1,761 yang memiliki arti bahwa setiap kenaikan ROA atau SIZE sebesar satu satuan maka akan menambah nilai pengeluaran zakat sebesar 0,304 dan 1,761 dengan asumsi variabel lainnya konstan.

5) Pengujian signifikansi simultan (uji statistif F) menghasilkan bukti statistik bahwa variabel profitabilitas (ROA) dan ukuran perusahaan (SIZE) secara bersama-sama berpengaruh signifikan terhadap pengeluaran zakat dengan nilai F hitung sebesar 60,26336 dan tingkat

profitabilitas 0,000. Dengan asumsi berarti model regresi dapat digunakan untuk memprediksi pengeluaran zakat.

6) Hasil dari Uji signifikansi parameter individual (Uji statistik t) menunjukan bahwa variabel profitabilitas (ROA) secara parsial berpengaruh signifikan terhadap pengeluaran zakat dengan nilai t hitung sebesar 2.419 dan tingkat signifikansi 0,031. Hal ini berarti jika profitabilitas tinggi akan berpengaruh terhadap pengeluaran zakat yang akan meningkat. Dan variabel ukuran perusahaan (SIZE) secara parsial juga berpengaruh signifikan terhadap pengeluaran zakat dengan nilai t hitung 9,073 dan nilai signifikansi 0,000. Artinya ketika aset yang dimiliki perusahaan (bank) meningkat/ tumbuh maka pengeluaran zakat perusahaan pun akan meningkat seiring pertumbuhan aset perusahaan.

5.2. Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah diuraikan sebelumnya, terdapat keterbatasan dalam penelitian ini yang diantaranya dalam hal variabel penelitian yang digunakan, waktu penelitian, objek penelitian serta metode yang digunakan dalam penelitian. Adapun peneliti dapat memberikan

saran antara lain:

92

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu menunaikan zakat.

2. Bagi peneliti berikutnya yang ingin meneliti mengenai pengeluaran zakat terhadap bank umum syariah di Indonesia, sebaiknya menggunakan data panel unbalance supaya memiliki data sampel yang lebih mendukung dalam penelitian ini.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Sumber Buku :

Al-Qur’an dan Terjemah, Jakarta: Departemen Agama, 2000.

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka

Dendawijaya, L. (2009). Manajemen Perbankan. Bogor: Ghalia Indonesia.

Fahmi, I. (2011). Analisis Laporan Keuangan, Bandung : Alfabeta

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS. Edisi 7. Semarang : Badan Penerbit Universitas Diponegoro

Gujarati. (2003). Basic Econometric. Singapore : McGraw Hill

Hafidhuddin, D. (2002) Zakat dalam Perekonomian Modern, Jakarta: Gema Insani Press.

Harahap, S.S. (2008). Analisis Kritis atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Jogiyanto. (2007). Metodologi Penelitian Bisnis. Yogyakarta: BPFE

Juanda, B. & Junaidi. (2012). Ekonometrika Deret Waktu Teori & Aplikasi. Bogor : IPB Press.

Riyanto, B. (2008). Dasar – Dasar Pembelanjaan Perusahaan. BPFE. Yogyakarta.

Machmud, A & Rukmana. (2010). Bank Syariah (Teori, Kebijakan, dan Studi Empiris di Indonesia. Jakarta: Erlangga

Mahfoedz, M (2008). Pengantar Bisnis Modern, Yogyakarta : Andi

Manurung, M. (2004). Uang, Perbankan, dan Ekonomi Moneter (Kajian Kontekstual Indonesia), Jakarta : FEUI.

Margareta, F (2003). Teori dan Aplikasi Manajemen Keuangan, Jakarta : Grasindo

Muhammad. (2002). Manajemen Bank Syariah, Yogyakarta: UPP AMP YKPN.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Taufik Ridho, M. Zakat Profesi dan Perusahaan, Jakarta : Institut Manajemen Zakat

Nurhayati, S. & Wasilah. (2012). Akuntansi Syariah Di Indonesia. Jakarta : Salemba Empat.

Kasmir. (2008). Dasar – Dasar Perbankan. Raja Grafindo Persada: Jakarta.

Salman, K.R (2012). Akuntansi Perbankan Syariah Berbasis PSAK Syariah, Akademia Permata : Padang

Sartono, A. (2008). Manajemen Keuangan Teori dan Aplikasi. BPFE:Yogyakarta.

Simorangkir, O.P. (2004). Pengantar Lembaga Keuangan Bank dan Nonbank. Bogor: Ghalia.

Rohmana, Y. (2010). Ekonometrika Teori dan Aplikasi dengan EViews.Bandung : Laboratorium Pendidikan Ekonomi dan Kopreasi, FPEB UPI

Sudjana. (2003). Teknik Analisis Regresi Dan Korelasi. Bandung : Tarsito.

Sugiyono. (2013). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. (2007). Statistika untuk Penelitian. Bandung : Alfabeta.

Sutrisno. (2003). Manajemen Keuangan Teori Konsep & Aplikasi. Ekonosia: Yogyakarta.

Triyuwono, I. (2006). Perspektif, Metodologi, dan Teori Akuntansi Syariah, Jakarta: Raja Grafindo Persada.

Umar, H. (2006). Metode Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama.

Wibisono, D. (2006). Manajemen Kinerja, Jakarta : Erlangga

Wibowo, E. & Untung H. ( 2005). Mengapa Memilih Bank Syariah?, Bogor : Ghalia Indonesia,.

Widarjono, A. (2013). Ekonometrika (Pengantar dan Aplikasinya), Yogyakarta : UPP STIM YKPN.

Sholahuddin M. (2006). Lembaga Ekonomi dan Keuangan Islam, Surakarta: MU Press.

95

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber Tesis & Skripsi :

Basuki, I. (2006). Pengaruh Rasio-Rasio Keuangan Terhadap Return Saham Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta. Tesis Program Pascasarjana Universitas Sumatra Utara

Hasibuan, M. R. (2001) Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial (Social Disclosures) Dalam Laporan Tahunan Emitmen Di Bursa Efek Jakarta Dan Bursa Efek Surabaya. Masters thesis, program Pascasarjana Universitas Diponegoro.

Khoirul, A, I. (2000) Analisis Pengaruh Kinerja Keuangan terhadap Kemampuan Zakat pada Lembaga Keuangan Syariah. Tesis, Program Studi Magister Manajemen Universitas Diponegoro, Semarang.

Nurul Muammar, A. (2010) Analisis Pengaruh Kinerja Keuangan Terhadap Kemampuan Zakat Pada Bank Syariah Mandiri Dan Bank Mega Syariah. Skripsi,

Fakultas Syari’ah Institut Agama Islam Negeri Walisongo Semarang

Zaitun, S. (2001) Analisis Pengaruh Rasio Profitabilitas Terhadap Zakat Pada PT. Bank Muamalat Indonesia. Tesis, Program Studi Magister Manajemen Universitas Diponegoro, Semarang.

Sumber Jurnal :

Antonio dan Muhammad Syafi’i.(2008).Zakat Penghasilan & sumber pengatan

Ekonomi Rakyat. Jurnal Akuntansi Syariah.

Baydoun, N., & Willet, R. 2000. “Islamic Corporate Report” ABACUS. 36 (1): 71-90.

Firmansyah, I. & Rusydiana, Aam S. (2013). Pengaruh Profitabilitas Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Dengan Ukuran Perusahaan Sebagai Variable Moderasi, Jurnal Liquidity, Vol. 2, No. 2

Sembiring. (2005). Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial : Study Empiris pada Perusahaan yang tercatat di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII.

Ahmad Dzunurain, 2014

Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia Tahun 2010-2013

Universitas Pendidikan Indonesia | repos