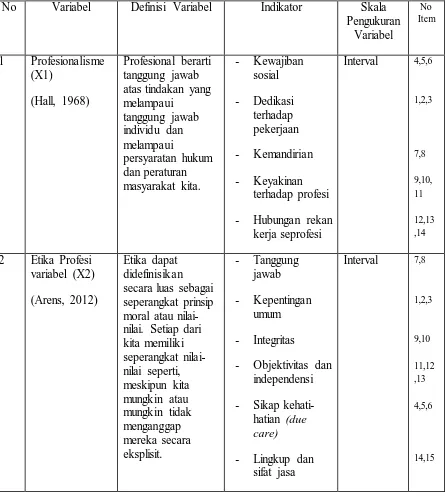

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Berkembangnya persaingan dibidang bisnis yang dibarengi dengan perkembangan teknologi yang semakin canggih menyebabkan perusahaan perlu menyesuaikan kembali sistem serta segala sesuatunya agar dapat menunjang kegiatan bisnis perusahaan dan mampu bersaing dengan para pelaku bisnis lainnya. Laporan keuangan yang menjadi bahasa bisnis sangatlah diperlukan untuk menarik para investor baru maupun mempertahankan kepercayaan investor yang sudah ada.

Seorang auditor dalam melakukan tugasnya harus bersikap professional. Profesionalisme auditor menjadi salah satu hal yang sangat diperlukan karena seorang auditor memiliki peranan penting bagi perusahaan yang diaudit laporan keuangannya, KAP tempat dia bekerja dan juga profesi yang ia tekuni. Opini yang dihasilkan oleh auditor untuk sebuah laporan keuangan yang telah diauditnya, menjadi suatu tolok ukur untuk mengambil keputusan bagi para pihak yang memiliki kepentingan dalam suatu perusahaan. Maka dari itu profesionalisme seorang auditor sangatlah berperan penting.

Selain itu, ada pula kasus mengenai pelanggaran kode etik akuntan publik yang dilansir (infobanknews.com) tanggal 19 September 2009. Pada 17 september 2009 menteri keuangan saat itu membekukan delapan akuntan publik dan kantor akuntan publik karena melakukan beberapa pelanggaran. Seperti, Akuntan Publik Drs. Basyiruddin Nur, tanggal 2 september 2009 telah dikenakan sanksi pembekuan selama 3 (tiga) bulan. Hal ini disebabkan karena yang bersangkutan belum sepenuhnya mematuhi Standar Auditing (SA) – Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit umum atas laporan keuangan konsolidasian PT. Datascrip dan Anak Perusahaan tahun buku 2007, yang dinilai berpotensi berpengaruh cukup signifikan terhadap Laporan Auditor Independen. Ada pula akuntan publik yang memiliki kasus yang sama yaitu akuntan publik Drs. Hans Burhanuddin Makarao pada saat pelaksanaan audit umum atas laporan keuangan PT. Samcon tahun buku 2008. Untuk KAP yang dibekukan kasusnya hampir serupa yaitu tidak menyampaikan laporan tahunan KAP.

keuangan PT Dana Pensiun Pos Indonesia (Dapenpos) untuk tahun yang berakhir 31 desember 2007. Tetapi dalam 3 tahun terakhir jumlah KAP Kota Bandung yang mendapatkan sanksi jumlah nya menurun hal ini dapat dilihat dalam laporan tahunan Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP), dan di Indonesia sejak tahun 2006 setiap tahunnya jumlah akuntan publik mengalami peningkatan seperti yang digambarkan dalam grafik dibawah ini,

Perkembangan Jumlah Akuntan Publik Tahun 2006-2013

800 850 900 950 1000 1050 1100

2006 2007 2008 2009 2010 2011 2012 2013

Gambar 1.1 (sumber: www.ppajp.depkeu.go.id)

Seperti berita yang dilansir bumn.go.id pada 7 november 2002, kasus PT. Kimia Farma yang dimana akuntan publik tidak berhasil mendeteksi adanya mark up laba bersih sebesar Rp 32,668 miliar di dalam laporan keuangan tahun 2001

Skandal yang terjadi itu menimbulkan pertanyaan pada sebagian besar masyarakat mengenai profesionalisme dari seorang auditor, dimana para pemangku kepentingan dalam setiap perusahaan yang mengharapkan suatu laporan keuangan yang handal untuk pengambilan keputusan dan berharap pihak eksternal yang membantu untuk meningkatkan kehandalan dari laporan keuangan yang disajikan oleh manajemen perusahaan ternyata kurang professional dan lebih mementingkan kepentingan pribadi yang dimana hal itu berdampak terhadap profesi dari auditor itu sendiri.

Auditor dalam perencanaannya untuk melakukan audit harus menggunakan pertimbangannya dalam menentukan tingkat resiko audit yang cukup dan pertimbangan awal mengenai tingkat materialitas. Hal ini dilakukan bertujuan untuk memperkirakan bukti audit yang harus didapat agar mencapai keyakinan memadai bahwa laporan keuangan tidak mengandung salah saji yang material. Definisi materialitas menurut Pernyataan Standar Akuntansi No. 25 adalah besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang dilihat dari keadaan yang melingkupinya, dapat mengakibatkan perubahan atas atau pengaruh terhadap pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut, karena adanya penghilangan atau salah saji. Salah saji bisa terjadi akibat dari penerapan prinsip akuntansi yang tidak konsisten ataupun keliru, tidak sesuai fakta atau karena hilangnya informasi yang penting.

Kerugian yang diakibatkan oleh auditor yang tidak mentaati kode etiknya tidak hanya merugikan dirnya sendiri saja tetapi merugikan berbagai pihak seperti Kantor Akuntan Publik tempat dia bekerja, para investor yang menanamkan modalnya pada perusahaan yang menjadi klien auditor itu dan tentunya membuat reputasi auditor menjadi buruk. Dapat diambil contoh dalam kasus KAP Arthur Andersen yang bekerja sama dengan kliennya dalam merekayasa informasi pada laporan keuangan enron, dan dampak dari hal itu adalah KAP yang sudah sangat besar itu merugikan banyak auditor yang bekerja didalamnya karena reputasi para auditor menjadi buruk dan hilangnya kepercayaan dari masyarakat terhadap auditor yang bekerja di KAP tersebut.

Dalam menentukan tingkat materialitas ada banyak faktor yang mempengaruhi. Contohnya, profesionalisme auditor itu sendiri karena semakin auditor itu profesional maka akan sangat teliti dan cermat dalam mempertimbangkan tingkat materialitas. Selain itu, ketaatan terhadap etika profesi dengan taatnya auditor terhadap etika profesinya maka kecurangan dan benturan kepentingan tidak akan terjadi sehingga dalam mempertimbangakan tingkat materialitas auditor dapat menggunakan kemampuannya dan mempertimbangkan secara tepat.

berpengaruh secara positif terhadap pertimbangan tingkat materialitas. Sedangkan dipenelitian A.M. Kurniawanda (2013) menunjukan hanya 2 dari 5 konsep yang memiliki pengaruh positif terhadap pertimbangan tingkat materialitas yaitu kemandirian dan keyakinan terhadap profesi dan 3 konsep lainnya pengabdian terhadap profesi, kewajiban sosial dan hubungan sesama profesi tidak berpengaruh terhadap pertimbangan tingkat materialitas.

Pada penilitian yang dilakukan Arleen Herawati, Yulius Kurnia (2008) variabel etika profesi memiliki pengaruh yang positif terhadap pertimbangan tingkat materialitas akan tetapi hasil yang berbeda ditunjukan pada penelitian yang dilakukan Ni Made Ayu Lestari dan I Made Karya Utama (2013), hasil dari penelitiannya menunjukan bahwa etika profesi tidak memiliki pengaruh secara parsial terhadap pertimbangan tingkat materialitas.

Dalam penelitian lain yang dilakukan Hastuti (2003) dan Arleen Herawati, yulius kurnia (2008) menunjukan profesionalisme berpengaruh secara positif terhadap pertimbangan tingkat materialitas. Sedangkan dipenelitian A.M. Kurniawanda (2013) menunjukan hanya 2 dari 5 konsep yang memiliki pengaruh positif terhadap pertimbangan tingkat materialitas yaitu kemandirian dan keyakinan terhadap profesi dan 3 konsep lainnya pengabdian terhadap profesi, kewajiban sosial dan hubungan sesama profesi tidak berpengaruh terhadap pertimbangan tingkat materialitas.

terhadap Pertimbangan Tingkat Materialitas. Penulis menyusun penelitian ini dalam sebuah usulan penelitian dengan judul:

”PENGARUH PROFESIONALISME DAN ETIKA PROFESI

TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS (Studi

Empiris Pada Auditor di Kota Bandung)” 1.2. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka peneliti merumuskan permasalahan dalam bentuk pertanyaan sebagai berikut:

1. Bagaimana pengaruh profesionalisme terhadap pertimbangan tingkat materialitas?

2. Bagaimana pengaruh etika profesi terhadap pertimbangan tingkat materialitas?

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Maksud penelitian ini adalah untuk mengetahui dan membuktikan secara empiris bagaimanakah pengaruh variabel profesionalisme dan etika profesi terhadap pertimbangan tingkat materialitas.

1.3.2. Tujuan Penelitian

1. Untuk mengetahui bagaimana pengaruh profesionalisme terhadap pertimbangan tingkat materialitas.

1.4. Kegunaan Penelitian

1. Memberikan bukti empiris mengenai bagaimana pengaruh dari variabel profesionalisme dan etika profesi terhadap pertimbangan tingkat materialitas.

2. Memberikan referensi bagi peneliti yang akan meneliti lebih lanjut mengenai permasalahan yang sama.

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Menurut Sugiyono (2009:38) definisi obyek penelitian adalah “Obyek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

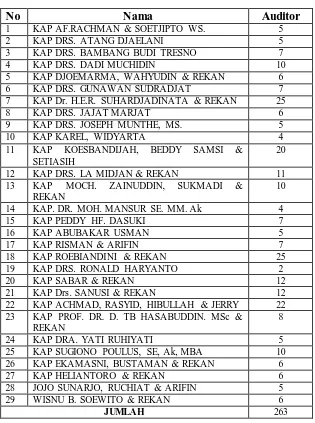

Obyek penelitian dalam penelitian ini adalah Profesionalisme, Etika Profesi dan Pertimbangan Tingkat Materialitas. Subyek dari penelitian ini adalah Kantor Akuntan Publik (KAP) yang berada di Kota Bandung dan respondennya adalah auditor eksternal (akuntan publik) yang bekerja pada Kantor Akuntan Publik tersebut.

3.2. Metode Penelitian 3.2.1. Desain Penelitian

lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain”. Dalam penelitian ini, penulis melakukan penelitian dengan menggunakan metode survei. Menurut Sugiyono (2012:11), metode survei digunakan untuk mendapatkan data dari tempat tertentu yang alamiah, tetapi peneliti melakukan perlakuan dalam pengumpulan data, misalnya dengan mengedarkan kuesioner, test, wawancara terstruktur dan sebagainya.

3.3. Definisi Variabel

Berdasarkan judul penelitian yang diambil, maka terdapat dua jenis variabel pada penelitian ini, yaitu:

1) Variabel independen (X)

Variabel independen pada penelitian ini adalah Profesionalisme dan Etika Profesi. Profesionalisme yang berasal dari kata profesional diartikan oleh Arens et all (2012: 82) sebagai suatu tanggung jawab atas tindakan yang melampaui tanggung jawab individu dan melampaui persyaratan hukum dan peraturan masyarakat. Dapat disimpulkan bahwa profesionalisme merupakan perilaku setiap individu dalam menjalankan sebuah profesi yang memiliki kemampuan dan keahlian untuk menjalankan sebuah bidang/jabatan dan memiliki tanggung jawab.

dapat mempengaruhi kelangsungan dari profesinya maupun dampak terhadap nama baik profesi auditor.

2) Variabel dependen (Y)

Pada penelitian ini variabel dependennya adalah Pertimbangan Tingkat Materialitas. Materialitas menurut Standar Profesional Akuntan Publik (SPAP) SA Seksi 312, materialitas merupakan besarnya informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat dari keadaaan yang melingkupinya, dapat mengubah atau mempengaruhi pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut. Mempertimbangkan tingkat materialitas dalam suatu proses audit sangatlah penting dan pertimbangan ini dibuat dengan persepsi auditor atas kebutuhan orang yang memiliki pengetahuan memadai dan yang meletakkan kepercayaan pada laporan keuangan (SPAP SA Seksi 312). Selain itu, Tuanakotta (2013: 162) mengatakan bahwa “materialitas bukan angka

mutlak, oleh karena itu penilaian apa yang material dan tidak material merupakan urusan kearifan profesional (a matter of professional judgment)”.

3.3.1. Definisi dan Operasionalisasi Variabel Tabel 3.1

Ringkasan Definisi Operasional Variabel

3 Pertimbangan

3.3.2. Populasi dan Sampel Penelitian 3.3.2.1. Populasi Penelitian

Tabel 3.2

Pengambilan sampel pada penelitian ini menggunakan teknik accidental sampling (convenience sampling), menurut Sugiyono (2012: 67) accidental

sampling adalah mengambil responden sebagai sampel berdasarkan kebetulan,

utamanya adalah seorang auditor yang bekerja di KAP Kota Bandung dan dalam proses audit dia menentukan tingkat materialitas.

Adapun sampel minimal yang ditetapkan atas populasi yang ada dan dihitung menggunakan rumus slovin, yaitu:

Dimana :

n = jumlah sampel N = jumlah populasi

= taraf signifikansi (0,05)

Jadi sampel minimal dalam penelitian ini adalah

3.3.3. Teknik Pengumpulan Data 3.3.3.1. Sumber Data

Skala pengukuran yang digunakan dalam penelitian ini menggunakan skala numerik (numerical scale). Alat ukur yang digunakan untuk mengukur hasil pengisian kuesioner oleh responden adalah menggunakan skala numerik Adapun bobot penilaian kuisioner sebagai berikut:

Tabel 3.3 Skor Jawaban

Jawaban Nilai

Selalu 5

Sering 4

Kadang-kadang 3

Hampir tidak pernah 2

Tidak pernah 1

Menurut Sugiyono (2012:141) kriteria interpretasi skor berdasarkan jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai 100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).” Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.4 Interpretasi Skor

Hasil Kategori

20%-35,99% Tidak Baik / Tidak Efektif 36%-51,99% Kurang Baik/Efektif

52%-67,99% Cukup Baik/Efektif

68%-83,99% Baik/Efektif

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%.

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah responden secara keseluruhan.

3.3.4. Teknik Analisis Data Rancangan Pengujian Hipotesis

Dalam penelitian ini analisis data yang digunakan adalah statistik deskriptif. Menurut Sugiyono (2012:206): “ Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

Data kuantitatif diperoleh dari hasil pengisian kuesioner oleh responden yang bersangkutan dengan masalah yang diteliti. Pengisian kuesioner dilakukan secara langsung oleh responden dengan memberi tanda pada jawaban yang telah disediakan. Alat ukur yang digunakan untuk mengumpulkan data dalam penelitian ini adalah skala numerik dengan menggunakan variabel berukuran interval.

3.3.4.1. Uji Reliabilitas

Reliabilitas atau keterandalan suatu instrumen sebagai alat ukur dimaksudkan untuk mengetahui sejauh mana kebenaran alat ukur tersebut cocok digunakan sebagai alat ukur untuk mengukur sesuatu (Mardalis. 2009:61-62). Reliabilitas instrumen diperlukan untuk mendapatkan data sesuai dengan tujuan pengukuran. Untuk mencapai hal tersebut dilakukan uji reliabilitas dengan menggunakan metode koefisien cronbach alpha. Pengujian reliabilitas dilakukan dengan bantuan program SPSS version 20.0 for windows. Menurut Imam Ghozali (2011;42), Nilai koefisien reliabilitas yang baik adalah di atas 0,6.

3.3.4.2. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Menurut Imam Ghozali (2011:52) suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas dalam penelitian ini menggunakan bantuan program SPSS version 20.0 for windows dengan ketentuan jika nilai r hitung > nilai r tabel maka item pernyataan dinyatakan valid (Sumarni dan Wahyuni, 2006: 66).

3.3.4.3. Uji Asumsi Klasik 3.3.4.3.1. Uji Linieritas

Asumsi yang digunakan pada sebuah model regresi salah satunya yaitu dengan menggunakan asumsi linieritas. “Maksudnya apakah garis regresi antara X

dan Y membentuk garis linear atau tidak. Kalau tidak linear maka analisis regresi tidak dapat dilanjutkan” (Sugiyono, 2009:265). Uji linieritas digunakan untuk

mengetahui apakah hubungan antara variabel terikat itu linier atau tidak. Linieritas artinya asumsi adanya hubungan dalam bentuk garis lurus antara variabel. Menurut Purbayu dan Ashari (2005: 244), “Asumsi ini menyatakan

bahwa untuk setiap persamaan regresi linier, hubungan antara variabel independen dan dependen harus linier”. Apabila nilai probabilitas signifikansi lebih kecil dari 0,05, maka dapat dinyatakan bahwa hubungan antara variabel independen dengan variabel dependen adalah linier. Sebaliknya, jika nilai probabillitas signifikansi lebih besar dari 0,05, dapat dinyatakan hubungan yang terjadi adalah tidak linier. 3.3.4.3.2. Uji Normalitas Data

Menurut Imam Ghozali (2011, 160), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal, bila asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Uji normalitas data dilakukan dengan uji Kolmogorov-Smirnov. Untuk mempermudah dalam melakukan penghitungan secara statistik,

jika nilai Asymp Sig (2-tailed) hasil perhitungan Kolmogorov-Smirnov lebih besar dari 1/2α” .

3.3.4.3.3. Uji Multikolinieritas

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozali, 2011). Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Pengujian multikolinearitas dilakukan dengan melihat nilai Variance Inflation Faktor (VIF) dan korelasi di antara variabel independen. Jika nilai VIF > 10, maka terjadi multikolinearitas di antara variabel independen.

3.3.4.3.4. Uji Heteroskedasitas

Uji heteroskedasitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heteroskedasitas. Deteksi ada tidaknya gejala heteroskedasitas adalah dengan melihat ada tidaknya pola tertentu. Jika membentuk pola tertentu maka telah terjadi gejala heteroskedasitas (Ghozali, 2011).

3.3.4.4. Analisis Regresi Linier Multiple

Pengertian analisis regresi linier berganda menurut Sugiyono (2012:277), adalah sebagai berikut :

Analisis regresi linier berganda bertujuan untuk menerangkan besarnya pengaruh Profesionalisme dan Etika Profesi terhadap Pertimbangan Tingkat Materilitas. Persamaan analisis regresi linier secara umum untuk menguji hipotesis-hipotesis dalam penelitian ini adalah sebagai berikut:

Rumus Regresi Linier Berganda

3.3.4.4.1. Uji F (Uji Keberartian)

Pada dasarnya menurut Sudjana, (2004) Uji F Digunakan untuk mengetahui keberartian model regresi, yang artinya bila berarti model regresi dapat digunakan untuk mengambil kesimpulan.

Langkah-langkah pengujiannya adalah sebagai berikut (Ghozali, 2011) a. Menentukan Formulasi Hipotesis

- H0 : Regresi tidak berarti. - Ha : Regresi berarti

b. Menentukan derajat kepercayaan 95% (α =0,05)

untuk mencari F tabel dilakukan dengan mencari : df1 = k -1

df2 = n – k Dimana :

k : adalah jumlah variabel (bebas + terikat)

n : adalah jumlah observasi/sampel pembentuk regresi. c. Menentukan signifikansi

- F Hitung > 0,05 maka H0 ditolak dan Ha diterima. d. Membuat kesimpulan

- F Hitung < F tabel maka H0 diterima dan Ha ditolak.

Adapun cara lain untuk menentukannya yaitu dengan membandingkan antara angka probabilitas dengan tingkat signifikansi, jika nilai probabilitas kurang dari 0,05 maka H0 ditolak sedangkan nilai probabilitas lebih besar dari 0,05 maka H0 diterima.

3.3.4.4.2. Uji t

Uji statistik t adalah metode pengujian yang dilakukan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat (Ghozali, 2011). Langkah-langkah pengujiannya adalah sebagai berikut (Ghozali, 2011)

a. Menentukan Formulasi Hipotesis

Ho1: β1 = 0 : Profesionalisme (X1) tidak berpengaruh terhadap

pertimbangan tingkat materialitas (Y).

Ha1: β1 > 0 : Profesionalisme (X1) berpengaruh positif terhadap

pertimbangan tingkat materialitas (Y)

Ho2: β2 = 0 : Kode etik (X2) tidak berpengaruh terhadap pertimbangan

tingkat materialitas (Y).

Ha2: β2 > 0 : Kode etik (X2) berpengaruh positif terhadap pertimbangan

tingkat materialitas (Y).

b. Menentukan derajat kepercayaan 95% (α =0,05)

c. Menentukan signifikansi

- Bila (P Value) < 0,05 maka H0 ditolak dan Ha diterima. Artinya variabel independen secara parsial mempengaruhi variabel dependen.

- Bila (P Value) > 0,05 maka H0 diterima dan Ha ditolak. Artinya variabel independen secara parsial tidak mempengaruhi variabel dependen.

Ni no Arfiansyah S, 2014

DAFTAR PUSTAKA

Agoes, Sukrisno. (2012). Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Jakarta: Salemba Empat

Alwi Hasan, dkk. (2005). Kamus Besar Bahasa Indonesia. Jakarta : Departemen Pendidikan Nasional Balai Pustaka.

Anonim. Bumn.go.id, Tersedia [online] http://www.bumn.go.id/22289/publikasi/ berita/manajemen-lama-kimia-farma-dipastikan-terlibat-kasus/ [5 April 2014]

Anonim. Bumn.go.id, Tersedia [online] http://www.bumn.go.id/22374/publikasi/ berita/koreksi-keuangan-2001-kimia-farma-rp3266- miliar/ [5 April 2014] Anonim. Infobanknews.com, Tersedia [online] http://www.infobanknews.com

/2009/09/menkeu-bekukan-izin-8-akuntan-publik-dan-kantor-akuntan-publik/ [5 April 2014]

Anonim. Kompas.com, Tersedia [online] http://regional.kompas.com/read/2010/ 05/18/21371744/Akuntan.Publik.Diduga.Terlibat [5 April 2014]

Arens, Alvin A., Randal J. Elder, Mark S. Beasley. “Auditing and AssuranceService:An Integrated Approach”, 14th Edition, Pearson Education Inc, Upper Saddle River, New Jersey, 2012.

Arikunto, Suharsimi. (2010). Prosedur Penelitian suatu Pendekatan Praktek . Jakarta : Rineka Cipta

Arleen, Herawati, Yulius Kuria Santoso, “Profesionalisme, Pengetahuan Akuntan Publik dalam Mendeteksi Kekeliruan, Etika Profesi dan Pertimbangan Tingkat Materialitas”. Trisakti school of management, Jakarta, 2008. Boynton, William C., et. Al. (2003). Modern Auditing, Edisi Ketujuh, Jilid 1.

Jakarta: Erlangga.

Budi Purbayu Santosa dan Ashari. (2005). Analisis Statistik dengan Microsoft Excel & SPSS.Yogyakarta: Andi Offset.

Budiyono, Iwan. (2005). “Pengaruh Profesionalisme dan Independensi Auditor

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

Christiawan, Yulius Jogi. (2002). Kompetensi dan Independensi Akuntan Publik: Refleksi Hasil Penelitian Empiris. Akuntansi dan Keuangan Vol.4 No. 2 (Nov) Hal. 79-92.

Febrianty. Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Audit Atas Laporan Keuangan. Jurnal Ekonomi dan informasi Akuntansi Vol. 2, No. 2. 2012.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: BP UNDIP

Hansen dan Mowen. (2006). Buku I Management Accounting Edisi 7. Jakarta: Salemba Empat.

Herawati dan Susanto. (2008). Pengaruh Profesionalisme, Pengetahuan Mendeteksi Kekeliruan dan Etika Profesi terhadap Pertimbangan TingkatMaterialitas Akuntan Publik. Jurnal Akuntansi dan Keuangan Vol.11 No.1

Institut Akuntan Publik Indonesia. “Standar Profesional Akuntan Publik”, Per 31 Maret 2011, Penerbit Salemba Empat, Jakarta. 2011.

Kusuma, Novanda Friska Bayu Aji. “Pengaruh Profesionalisme Auditor, Etika Profesi dan Pengalaman Auditor Terhadap Pertimbangan Tingkat

Materialitas”. Skripsi. Universitas Negeri Yogyakarta, Yogyakarta, 2012. Lekatompessy, J.E, “Hubungan Profesionalisme dengan konsekuensinya:

Komitmen Organisasional, Kepuasan Kerja, Prestasi Kerja dan

Keinginan Berpindah (studi empiris di lingkungan akuntan publik)”. Jurnal Bisnis dan Akuntansi, Vol.5, April, hlm 69-84, 2003.

Mardalis. (2009). Metode Penelitian Suatu Pendekatan Proposal. Bumi Aksara: Jakarta.

Martadi dan Sri. (2006). Persepsi Akuntan, Mahasiswa Akuntansi dan Karyawan Bagian Akuntansi Dipandang dari Segi Gender terhadap Etika Bisnis dan Etika Profesi (Studi di Wilayah Surakarta). Proceeding SimposiumNasional Akuntansi 9

Ni no Arfiansyah S, 2014

Murtanto dan Marini. (2003). Persepsi Akuntan Pria dan Akuntan Wanita serta Mahasiswa dan Mahasiswi terhadap Etika Bisnis dan Etika Profesi. Proceeding Simposium Nasional Akuntansi (SNA) VI

Noveria. (2006). Pengaruh Profesionalisme Auditor Internal terhadap Work Outcome Audior Internal. Skripsi. Tidak Dipublikasikan. UNPAD Bandung

Oceani, Ayu Hian. “Pengaruh Independensi Auditor, Komitmen Organisasi, Gaya Kepemimpinandan Pemahaman Good Corporate Governance Terhadap

Kinerja Audito”. Skripsi, Universitas Islam Indonesia, Yogyakarta, 2009. Santoso. (2000). Mengatasi Berbagai Masalah Statistik dengan SPSS. Jakarta: PT

Gramedia Pustaka Utama.

Sinaga, Marfin., Jaka Isgiyarta. Analisis Pengaruh Profesionalisme Terhadap Tingkat Materialitas Audit Dalam Proses Pengauditan Laporan Keuangan. Diponegoro Journal Of Accounting, Vol. 1, No. 2. 2012. Soemarso S.R. (2004). Akuntansi Suatu Pengantar. Jakarta: Salemba Empat. Sudjana. (2004). Teknik Analisis Regresi dan Korelasi Bagi Para Peneliti.

Bandung: Tarsito

Sugiyono. (2012). Metode Penelitian Bisnis. Alfabeta : Bandung

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sumarni dan Wahyuni. (2006). Metodologi Penelitian Bisnis. Yogyakarta: Andi Offset

Tuanakotta, Theodorus M., (2013). Audit Berbasis Isa. Jakarta: Salemba Empat. Umar, Husein. (2008). Desain Penelitian Akuntansi Keprilakuan. Jakarta: PT.

Raja Grafindo Persada.

William, F. Messier, Jr., Steven, M.Glover., Douglas, F. Prawit. “Auditing &

Assurance Service: A Systematic Approach”, 6th Edition, The McGraw-Hill Companies, Inc, New York, 2008.

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

Ni no Arfiansyah S, 2014

LAMPIRAN A

SURAT, DAFTAR SAMPEL, FORMULIR

1. Surta Ijin Penelitian

2. Formulir Frekuensi Bimbingan

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT LAMPIRAN B

Ni no Arfiansyah S, 2014

”PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS

(Studi Empiris Pada Auditor di Kota Bandung)” KUESIONER

A. Identitas Responden

Nama* :

Jenis kelamin :

Usia :

Jabatan :

Lama Bekerja :

Latar Belakang Pendidikan** : D3/S1/S2/S3 Akuntan/Non Akuntan

*diperbolehkan tidak diisi

** coret yang tidak perlu

B. Petunjuk Pengisian

Bapak/Ibu dimohon untuk memberikan tanggapan sesuai dengan pernyataan-pernyataan

yang ada dengan memilih salah satu jawaban yang tersedia dan sesuai dengan keadaan

yang sebenarnya dengan cara diberi tanda silang (×) atau check (√)

C. Kriteria Penilaian

Anda menjawab pernyataan dalam tabel sesuai dengan pilihan jawaban yang menurut

Anda benar, dengan kategori jawaban sebagai berikut:

1 2 3 4 5

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT 1. Pertimbangan Tingkat Materialitas

No Pernyataan 1 2 3 4 5

Overall Materiality

1 Menentukan tingkat materialitas keseluruhan laporan keuangan dengan hati-hati dan didasari pertimbangan profesional.

2 Melakukan revisi atas tingkat materialitas semula apabila mendapatkan informasi yang mempengaruhi laporan keuangan keseluruhan.

3 Menentukan materialitas informasi keuangan dengan melihat resiko audit.

Overall Performance Materiality

4 Menetapkan tingkat materialitas setiap akun berdasarkan overall materiality.

5 Menggunakan besarnya overall performance materiality sebagai penyangga (buffer) antara performance materiality dengan overall materiality.

Specific Materiality

6 Mendistribusikan tingkat materialitas ke setiap saldo akun, jenis transaksi atau disclosures berdasarkan overall performance materiality. Specific Performance Materiality

7 Menetapkan tingkat specific performance materiality yang lebih rendah untuk menanggapi penialian risiko tertentu

Ni no Arfiansyah S, 2014

2. Profesionalisme Auditor

No Pernyataan 1 2 3 4 5

Pengabdian pada Profesi

1 Melaksanakan penugasan sesuai dengan pengetahuan yang Anda miliki.

2 Memegang teguh profesionalisme.

3 Merasa puas atas hasil pekerjaan yang telah diselesaikan dengan profesional.

Kewajiban Sosial

4 Bersedia melakukan penarikan diri dari tugas yang dinilai tidak independen.

5 Menjaga kepercayaan masyarakat atas profesi dengan meningkatkan kualitas dalam bekerja. 6 Berani menciptakan transparansi dalam laporan

keuangan yang Anda audit Kemandirian

7 Memberikan pendapat yang benar dan jujur atas laporan keuangan klien.

8 Menghiraukan segala tekanan dari pihak luar yang berusaha mempengaruhi.

Keyakinan Profesi

9 Bersedia menerima penilaian atas audit dari eksternal auditor lainnya.

10 Memberikan penilaian terhadap auditor lainnya dalam hal pekerjaan.

11 Menilai pekerjaan yang dilakukan dengan melihat ketepatan dalam menentukan perencanaan audit.

Hubungan dengan Rekan Seprofesi

12 Sering melakukan tukar pendapat dengan auditor eksternal lainnya.

13 Mendukung organisasi yang manaungi pekerjaan Anda dengan sungguh-sungguh. 14 Bekerja sesuai standar audit yang telah

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT 3. Etika Profesi

No Pernyataan 1 2 3 4 5

Kepentingan Umum

1 Menjaga kepercayaan dari masyarakat atas profesi yang dilakukan dan selalu meningkatkan meningkatkan kualitas pekerjaan.

2 Mementingkan kepentingan umum daripada kepentingan pribadi.

3 Melakukan transparansi dalam setiap proses audit laporan keuangan.

Sikap Kehati-hatian (due care)

4 Melakukan perencanaan audit dengan seksama dan sesuai dengan bisnis klien.

5 Mematuhi semua standar serta kode etik dalam setiap penugasan.

6 Menetapkan risiko audit dan

mempertimbangkan tingkat materialitas awal dengan penuh pertimbangan profesional. Tanggung Jawab

7 Menjaga rahasia klien Anda dari pihak luar dan pihak pesaing klien.

8 Memberikan jaminan atas hasil dari audit yang dilakukan bila suatu saat hasil tersebut

dipertanyakan. Integritas

9 Melakukan setiap pekerjaan profesi dengan integritas tertinggi.

10 Menjunjung tinggi nilai kejujuran dan kebenaran dalam setiap penugasan. Objektivitas dan Independensi

11 Bersikap obyektif saat mengambil keputusan terhadap hasil pemeriksaan laporan keuangan. 12 Bekerja tanpa ada kepentingan lain selain

melakukan audit terhadap klien.

13 Memberikan pendapat sesuai dengan fakta di lapangan selama proses audit.

Lingkup dan Sifat Jasa

14 Mengidentifikasi bisnis klien untuk menentukan lingkup dan sifat jasa yang akan diberikan. 15 Dalam menentukan lingkup dan sifat jasa selalu

Ni no Arfiansyah S, 2014 Saran Untuk Penulis :

………

………

………

………

………

………

………

………

………

………

………..

Nino Arfiansyah S 1003069

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT LAMPIRAN C

HASIL PENELITIAN

Ni no Arfiansyah S, 2014

Variabel Pertimbangan Tingkat Materialitas

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

Ni no Arfiansyah S, 2014

Variabel Profesionalisme

Responden Jawaban Pertanyaan TOTAL

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

Ni no Arfiansyah S, 2014

Variabel Etika Profesi

Responden Jawaban Pertanyaan TOTAL

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

Ni no Arfiansyah S, 2014

[DataSet1] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\variabel x1 (prof).sav

Scale: ALL VARIABLES

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT Reliability

[DataSet1] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\variabel x1 (prof).sav

Scale: ALL VARIABLES

Ni no Arfiansyah S, 2014 Reliability

[DataSet3] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\variabel Y.sav

Scale: ALL VARIABLES

a. Listwise deletion based on all variables in the procedure.

[DataSet1] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\variabel x1 (prof).sav

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

Correlations

[DataSet2] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\variabel x2 (etprof).sav

Correlations

Ni no Arfiansyah S, 2014 **. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Correlations

[DataSet3] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\variabel Y.sav

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

P1 P2 P3 P4 P5 P6 P7 P8 JMLH

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Regression

[DataSet4] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\jumlah variabel x1,x2,y.sav

Model Summaryb

Ni no Arfiansyah S, 2014

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 7.972 2.622 3.041 .003

X1 .282 .064 .565 4.392 .000

X2 .123 .067 .237 1.842 .070

a. Dependent Variable: Y

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value 20.9537 36.8734 31.6232 2.53160 69

Residual -4.44408 6.99581 .00000 2.12959 69

Std. Predicted Value -4.215 2.074 .000 1.000 69

Std. Residual -2.056 3.236 .000 .985 69

Ni no Arfiansyah S, 2014

Ni no Arfiansyah S, 2014 NPAR TESTS

/K-S(NORMAL)=RES_1 /MISSING ANALYSIS.

NPar Tests

[DataSet4] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\jumlah variabel x1,x2,y.sav

One-Sample Kolmogorov-S mirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean 0E-7

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT

Measures of Association

R R Squared Eta Eta Squared

Y * X2 .682 .464 .813 .661

Regression

[DataSet4] G:\bismillah 15 desember\revisi\bab 4 - 5\spss\jumlah variabel x1,x2,y.sav

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

a. Dependent Variable: AbsRes

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VI

a. Predictors: (Constant), X2, X1

Coefficientsa

Ni no Arfiansyah S, 2014

Total 744.203 68

Ni no Arfiansyah S, 2014

PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP PERTIMBANGAN TINGKAT DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Nino Arfiansyah A

NIM : 1003069

Tempat/tanggal lahir : Bandung, 7 Agustus 1992 Jenis Kelamin : Laki-laki

Umur : 22 thn

Status : Belum nikah

Agama : Islam

Alamat : Komplek pasanggrahan indah blok 4 no 10 RT 02 RW 14 Kel. Pasanggrahan Kec. Ujungberung Bandung 40617

Telepon/Hp : 085724215353

E-mail : [email protected] Latar Belakang Pendidikan

1 TK Bakti suci Bandung

2 SD SDN Arcamanik Endah Bandung 1998 - 2004

3 SMP SMP BPI Bandung 2004 - 2007

4 SMA SMA Alfa Centauri Bandung 2007 - 2010

Ni no Arfiansyah S, 2014