ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN METODE

ECONOMIC VALUE ADDED

Studi kasus pada perusahaan retail yang terdaftar

di Bursa Efek Indonesia Pada Tahun 2007-2010

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun oleh:

RULLITA ANGGRIDITYA PRAYETNO

(052214120)

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN METODE

ECONOMIC VALUE ADDED

Studi kasus pada perusahaan retail yang terdaftar

di Bursa Efek Indonesia Pada Tahun 2007-2010

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun oleh:

RULLITA ANGGRIDITYA PRAYETNO

(052214120)

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii SKRIPSI

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN METODE

ECONOMIC VALUE ADDED

Study kasus pada perusahaan Retail yang terdaftar di Bursa Efek Indonesia

Pada Tahun 2007-2010

Oleh :

Rullita Anggriditya Prayetno

NIM : 05 2214 120

Telah disetujui oleh :

Dosen Pembimbing I

T. Handono Eko P., MBA, Ph. D. Tanggal : 6 Juni 2012

Dosen Pembimbing II

iv

MOTTO

Orang yang berpikiran positif selalu melihat peluang dalam setiap

kesulitan. Orang yang berpikiran negatif selalu melihat kesulitan didalam

setiap kesempatan.

www.wisewords.com

yesterday is history , tomorrow is mistery, and today is gift, that‟s why

call the present.

v

PERSEMBAHAN

Skripsi ini kupersembahkan Kepada:

Tuhan Yesus Kristus sebagai pedoman hidupku

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini

tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan

dalam kutipan dan daftar pustaka sebagaimana layaknya karya ilmiah.

Yogyakarta, 29 Agustus 2012

Penulis

Rullita Anggriditya Prayetno

vii

UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Rullita Anggriditya Prayetno

Nomor Mahasiswa : 052214120

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma, karya ilmiah saya yang berjudul :

“ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN METODE

ECONOMIC VALUE ADDED” (Studi kasus pada perusahaan Retail yang terdaftar di BEI pada tahun 2007-2010) beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolahnya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 30 Agustus 2012

Yang menyatakan,

viii

KATA PENGANTAR

Segala hormat, puji dan syukur penulis persembahkan kepada Tuhan Yang

Maha Esa atas segala berkat, kasih serta anugerah-Nya yang senantiasa penulis

rasakan dari awal sampai akhir penulisan skripsi yang berjudul “ANALISIS

KINERJA PERUSAHAAN DENGAN METODE ECONOMIC VALUE

ADDED. Studi Kasus pada perusahaan Retail yang terdaftar di Bursa Efek

Indonesia pada tahun 2007-2010 ”. Skripsi ini dibuat dalam rangka memenuhi

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi

Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa adanya motivasi, bimbingan dan bantuan

dari berbagai pihak, skripsi ini tidak akan selesai tepat pada waktunya. Oleh

sebab itu, dalam kesempatan ini dengan kerendahan hati penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Romo Rektor Universitas Sanata Dharma Yogyakarta, Dr. Ir. P. Wiryono

Priyotamtama, S.J.

2. Dr. Herry Maridjo, M. Si., selaku Dekan Fakultas Ekonomi, Universitas

Sanata Dharma Yogyakarta.

3. Dr. Lukas Purwoto, S.E., M.Si., selaku Ketua Program Studi Manajemen,

Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

4. T. Handono Eko P., MBA, Ph. D., Dosen Pembimbing I yang telah

banyak memberikan bimbingan, koreksi, dan saran dalam penulisan

ix

5. John Philio Simandjuntak, S.E., M.M., selaku pembimbing II yang telah

berkenan mencurahkan perhatian, waktu, tenaga, pikiran dan semangat

kepada penulis untuk menyusun skripsi ini dari awal hingga selesai.

6. Dra. Diah Utari Bertha Rivieda, M. Si., yang telah memberi motivasi,

segenap Bapak dan Ibu Dosen Program Studi Manajemen, Fakultas

Ekonomi, Universitas Sanata Dharma Yogyakarta yang telah memberikan

bekal ilmu yang sangat berguna bagi penulis selama proses perkuliahan.

7. Papa dan Mama tercinta, yang telah melahirkanku dan tak henti-hentinya

memberikan kasih sayang, dukungan serta doa hingga akhirnya penulisan

skripsi ini terselesaikan.

8. Kakakku mas Ryan dan mbak Kika yang selalu memberikan semangat

dan motivasi.

9. Antonius Ryan yang telah menemaniku selama 2 tahun, terimakasih atas

kesabaran, kasih sayang, waktu, dan motivasinya. Serta ibunda Ryan.

10.Sahabat-sahabatku Dora, Dicky, Yeri, Made, Ryan Rewo-rewo, mas

Sony, Bang Jhon, mas Kris, Paula & keluarga, Dita, Adit, Acong, Alwek,

Aryo, Diny, Debby, Dani, Ega, Dakong, Lusiana, Nico, AW Pratama,

Baskoro, Gokdi, Tunya, Yohana, Aji, Tari, Asri, Menik, Wiwit, Jo,

Kocek, Ita, Deta, Leni, Wigit, Baskoro07, Uci, mba Dewi „Tarot‟, Lukman „Gembel‟, Pita, Pak Theo, semua teman-teman manajemen,

teman bisnisku Ander & Yoceng „NOLA lasagna‟, teman-teman vespa,

x

11.Dan semua pihak yang tidak dapat penulis sebutkan satu persatu, terima

kasih buat dukungan, doa dan kerjasamanya selama ini.

Penulis percaya bahwa kasih dan kemurahan Tuhan selalu menyertai dan

memberkati semua pihak yang telah membantu serta memberikan dukungannya

dalam skripsi ini. Penulis menyadari skripsi ini jauh dari sempurna, untuk itu

saran dan kritik yang sifatnya membangun akan penulis terima dengan senang

hati. Penulis berharap skripsi ini dapat memberikan menfaat bagi setiap orang

yang membacanya.

Yogyakarta, 13 Juni 2012

Penulis

xi DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PEMBIMBING... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA. ... vi

HALAMAN PERNYATAAN PUBLIKASI KARYA. ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... xi

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR. ... xv

HALAMAN ABSTRAK. ... xvi

HALAMAN ABSTRACT. ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

F. Sistimatika Penulisan ... 5

xii

A. Landasan teori ... 7

1. Pengertian Kinerja Keuangan ... 7

2. Pengertian Laporan Keuangan ... 7

3. Tujuan Laporan Keuangan ... 9

4. Pengertian Analisis Laporan Keuangan ... 10

5. Metode Economic Value Added (EVA) ... 11

B. Literatur Terdahulu ... 20

C. Kerangka Teoritis... 23

BAB III METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Tempat dan Waktu Penelitian... 24

C. Populasi dan Sampel ... 24

D. Data yang Diperlukan ... 25

E. Subyek dan Obyek Penelitian ... 25

F. Variabel Penelitian ... 26

G. Metode Pengumpulan Data ... 26

H. Metode Analisis Data ... 26

BAB IV GAMBARAN UMUM OBYEK PENELITIAN... 32

A. PT Alfa Retailindo Tbk ... 32

B. PT Hero Supermarket Tbk ... 33

C. PT Matahari Putra Prima Tbk ... 34

D. PT Mitra Adiperkasa Tbk ... 36

xiii

BAB V ANALISIS DATA DAN PEMBAHASAN ... 40

A. Hasil Analisis Data ... 40

B. Pembahasan ... 56

BAB VI KESIMPULAN DAN SARA

A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA ... 67

xiv

DAFTAR TABEL

Tabel 1 Perhitungan Kd ... 40

Tabel 2 Perhitungan Ki ... 41

Tabel 3 Perhitungan Return Saham (Rit) ... 43

Tabel 4 Perhitungan Return Market (Rm) ... 44

Tabel 5 Nilai Beta Bebas Resiko (Rbr) ... 45

Tabel 6 Hasil Perhitungan Beta (βi) ... 46

Tabel 7 Perhitungan biaya ekuitas/biaya modal sendiri (Ke) ... 47

Tabel 8 Perhitungan Struktur Modal (Wd) ... 48

Tabel 9 Proporsi ekuitas (We) ... 49

Tabel 10 Perhitungan biaya modal tertimbang (WACC) ... 51

xv

DAFTAR GAMBAR

xvi ABSTRAK

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN METODE

ECONOMIC VALUE ADDED

(Studi kasus pada perusahaan Retail yang terdaftar di BEI pada tahun 2007-2010)

Rullita Anggriditya

Universitas Sanata Dharma Yogyakarta 2012

Penelitian ini bertujuan untuk mengetahui kinerja keuangan dari PT. Hero Supermarket Tbk, PT. Matahari putra prima Tbk, PT. Ramayana Lestari Sentosa Tbk, PT. Mitra Adiperkasa Sentosa Tbk, dan PT. Alfa Retailindo Tbk yang bergabung dalam perusahaan retail yang terdaftar di BEI pada tahun 2007 sampai 2010 dengan metode EVA (Economic Value Added). Penelitian ini merupakan penelitian studi kasus. Data dikumpulkan dengan teknik dokumentasi data dari BEI. Teknik analisis data yang digunakan adalah perhitungan kinerja keuangan menggunakan metode EVA (Economic Value Added). Hasil analisis penelitian menunjukkan kinerja perusahaan retail yang terdaftar di BEI pada tahun 2007-2010 secara keseluruhan diketahui kinerja perusahaan menggunakan metode EVA pada sebagian besar perusahaan retail yang terdaftar di BEI pada tahun 2007-2010 dalam kategori baik dengan nilai EVA > 0. Perusahaan yang mempunyai kinerja baik dilihat dari rasio EVA yaitu PT. Hero Supermarket Tbk, PT. Ramayana Lestari Sentosa Tbk, PT. Mitra Adiperkasa Sentosa Tbk, dan PT. Alfa Retailindo Tbk. Perusahaan yang mempunyai kinerja keuangan kategori kurang baik dengan nilai EVA < 0 yaitu PT. Matahari putra prima Tbk.

xvii ABSTRAK

THE ANALISIS OF FINANCIAL PERFORMANCE OF COMPANY

USING ECONOMIC VALUE ADDED METHOD

(A Case Study in a Retail Company Registered in BEI from 2007 to 2010)

Rullita Anggriditya

Universitas Sanata Dharma Yogyakarta 2012

This research aims to find out the financial of PT. Hero Supermarket Tbk, PT. Matahari putra prima Tbk, PT. Ramayana Lestari Sentosa Tbk, PT. Mitra Adiperkasa Sentosa Tbk, and PT. Alfa Retailindo Tbk which are merged in retail company registered in BEI from 2007 up to 2010 using EVA (Economic Value Added) method. This research is a case study, the data was collected y using documentation teqnique from BEI data. The data analisis applied in this research in the calculation of financial performance based on EVA (Economic Value Added) method. Based on this method the result shows that the performance of those companies registered in BEI from 2007 up to 2010 is in a good category which EVA > 0. Those companies which are good as seen in the EVA ratio are PT. Hero Supermarket Tbk, PT. Ramayana Lestari Sentosa Tbk, PT. Mitra Adiperkasa Sentosa Tbk, and PT. Alfa Retailindo Tbk. The company which is not really good in the financial performance is PT. Matahari putra prima Tbk. It has got EVA< 0

1 BAB 1

PENDAHULUAN

A. Latar Belakang

Keadaan dunia usaha yang semakin kompleks serta semakin tidak adanya

jarak antara Negara ditinjau dari aspek perkembangan teknologi mendorong

terjadinya persaingan yang sangat ketat. Persaingan tersebut ditujukan oleh

semakin gencarnya perusahaan-perusahaan merebut pangsa pasar perusahaan lain

dengan berbagai cara. Perusahaan-perusahaan yang berhasil merebut pangsa pasar

adalah perusahaan-perusahaan yang memiliki daya saing yang tinggi baik di pasar

domestik maupun pasar internasional. Daya saing tersebut dipengaruhi

faktor-faktor eksternal dan internal perusahaan. Salah satu faktor-faktor internal yang mampu

meningkatkan daya saing perusahaan adalah kinerja keuangan yang baik. Artinya

bahwa perusahaan-perusahaan tersebut memiliki kemampuan dalam mengelola

keuangannya sebaik mungkin.

Langkah awal sebuah perusahaan menurut kinerja keuangannya adalah bahwa

perusahaan memiliki alat ukur komprehensif (lengkap/menyeluruh) yang mampu

memberikan informasi seluas-luasnya baik bagi pihak manajemen maupun

investor dalam mengambil keputusan yang strategis. Berbagai pendekatan

dilakukan perusahaan untuk mengukur tingkat kesehatan kinerja keuangan

perusahaan. Kesehatan keuangan perusahaan ditujukan oleh hasil pengukuran

kinerja keuangan yang dilakukan perusahaan. Hal tersebut penting dilakukan

penting bagi kreditur dan pemegang saham. Dengan kata lain pihak kreditur dan

pemegang saham sebuah perusahaan selalu menginginkan rate of return (tingkat

pembagian) atas investasi tersebut dapat diketahui jika kinerja suatu perusahaan

menunjukan nilai tertentu baik positif maupun negatif.

Pada dasarnya setiap perusahaan didirikan mempunyai tujuan yaitu

berorientasi kepada laba atau maksimalisasi kekayaan (wealth) yaitu

maksimalisasi nilai perusahaan bagi pemegang saham (Rohman, 2004:64).

Hingga saat ini, metode analisis keuangan yang paling sering digunakan adalah

analisis rasio keuangan seperti Return on Assets (ROA) dan Return on Equity

(ROE). Walaupun telah digunakan secara luas oleh investor sebagai salah satu

dasar dalam pengambilan keputusan investasi, analisis rasio keuangan memiliki

kelemahan utama yaitu mengabaikan adanya biaya modal sehingga sulit untuk

mengetahui apakah suatu perusahan telah berhasil menciptakan nilai atau

tidak(Utama 1997:12). Untuk mengatasi kelemahan tersebut, dikembangkan suatu

konsep baru yaitu Economic Value Added (EVA) yang mencoba mengukur nilai

tambah (value added) yang dihasilkan suatu perusahaan dengan cara mengurangi

beban biaya modal (cost of capital) yang timbul sebagai akibat investasi yang

dilakukan.

Pendekatan model EVA pertama kali diperkenalkan pada tahun 1993 oleh G.

Bennet Stewart dan Joel M Sterm. EVA merupakan indikator tentang adanya

penciptaan nilai dari suatu investasi sehingga akan membuat perusahaan untuk

lebih memfokuskan pada penciptaan nilai perusahaan. Penilaian kinerja dengan

kepentingan pemegang saham. Dengan EVA, para manajer akan berfikir dan juga

bertindak seperti halnya pemegang saham, yaitu memilih investasi yang

memaksimalkan tingkat pengambilan dan meminimumkan tingkat biaya modal

sehingga nilai perusahaan dapat memaksimalkan laba. EVA dalam

pengukurannya mempertimbangkan biaya modal sehingga akan menyebabkan

perusahaan lebih memperhatikan kebijaksanaan struktur modalnya.

Penggunaan EVA yang secara eksplisit memasukan biaya modal,

mengindikasikan seberapa jauh perusahaan telah menciptakan nilai bagi pemilik

modal sehingga akan memaksa perusahaan-perusahaan untuk selalu berhati-hati

dalam menentukan kebijaksanaan stuktur modalnya. EVA yang positif

menandakan perusahaan berhasil menciptakan nilai bagi pemilik modal karena

perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat

biaya modal. Hal ini sejalan dengan tujuan memaksimalkan nilai perusahaan.

Sebaliknya, EVA yang negatif menunjukan nilai perusahaan menurun karena

tingkat pengambilan lebih dari biaya modal (Rohman, 2004:65).

Konsep EVA sangat berarti dalam memberikan penilaian hasil kinerja

perusahaan guna penentuan keputusan berikutnya. Peningkatan nilai perusahaan

dilakukan dengan memaksimalkan EVA. Dengan meningkatnya EVA secara

otomatis juga akan meningkatkan kinerja keuangan dari perusahaan tersebut, itu

berarti kinerja perusahaan semakin baik sehingga kesejahteraan para pemegang

sahamnya pun akan meningkat. Dengan demikian sebagai pengukuran kinerja

perusahaan, EVA secara langsung menunjukan seberapa besar perusahaan telah

tertarik untuk melakukan penelitian dengan judul : “ANALISIS KINERJA

KEUANGAN PERUSAHAAN DENGAN METODE ECONOMIC VALUE

ADDED” Studi kasus pada perusahaan Retail yang terdaftar di BEI pada tahun 2007-2010.

B. Rumusan Masalah

Bagaimana kinerja keuangan dari PT. Hero Supermarket Tbk, PT. Matahari

Putra Prima Tbk, PT. Ramayana Lestari Senosa Tbk, PT. Mitra Adiperkasa

Sentosa Tbk, dan PT. Alfa Retailindo Tbk yang bergabung dalam perusahaan

retail yang terdaftar di BEI pada tahun 2007 sampai 2010 dengan Analisis EVA?

C. Batasan masalah

Penulis membatasi permasalah pada laporan keuangan yang terdiri atas

laporan neraca dan laporan laba/rugi yang dimiliki PT Hero Supermarket Tbk, PT

Matahari Putra Prima Tbk, PT Ramayana Lestari Sentosa Tbk, PT. Mitra

Adiperkasa Sentosa Tbk, dan PT. Alfa Retailindo Tbk yang terdaftar di BEI tahun

2007 sampai 2010.

D. Tujuan penelitian

Untuk mengetahui kinerja keuangan dari PT. Hero Supermarket Tbk, PT.

Matahari putra prima Tbk, PT. Ramayana Lestari Sentosa Tbk, PT. Mitra

Adiperkasa Sentosa Tbk, dan PT. Alfa Retailindo Tbk yang bergabung dalam

perusahaan retail yang terdaftar di BEI pada tahun 2007 sampai 2010 dengan

E. Manfaat penelitian

1. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai informasi tentang kinerja

keuangan perusahaan dan sebagai dasar pertimbangan dalam pengambilan

keputusan perusahaan untuk periode yang akan datang.

2. Bagi Investor

Hasil penelitian ini dapat menambah referansi dan informasi bagi para

investor untuk petimbangan dalam penanaman modal.

3. Bagi Universitas Sanata Dharma

Penelitian ini untuk menambah referensi perpustakaan dan berguna bagi

yang membutuhkan, khususnya bidang penelitian keuangan yang berkaitan

dengan penggunaan metode EVA.

4. Bagi penulis

Penelitian ini dapat menambah wawasan dan memperdalam ilmu yang

diperoleh selama kuliah dan menjadi referensi bagi penelitian yang akan

datang.

F. Sistimatika Penulisan

BAB I PENDAHULUAN

Pada bab ini memuat tentang latar belakang, rumusan masalah, batasan

BAB II LANDASAN TEORI

Pada bab ini memuat uraian tentang teori-teori yang digunakan sebagai

dasar pembahasan yang ada yaitu teori tentang kinerja keuangan, laporan

keuangan, analisis laporan keuangan, dan metode EVA (economic value

added) dan membandingkan penelitian terdahulu.

BAB III METODE PENELITIAN

Dalam bab ini berisi tentang jenis penelitian, waktu dan tempat penelitian,

populasi dan sampel, data yang diperlukan, subyek dan obyek penelitian,

variabel penelitian, metode pengumpulan data, metode analisis data.

BAB IV GAMBARAN PERUSAHAAN

Pada bab ini berisi tentang data-data perusahaan yang akan di teliti yaitu

mengenai sejarah dan gambaran umum perusahaan.

BAB V ANALISIS DATA

Pada bab ini berisi analisis kinerja keuangan terhadap perusahaan yang

sudah ditentukan peneliti dengan data-data yang diperoleh selama penelitian

atas dasar metode yang sudah di tentukan beserta pembahasannya.

BAB VI KESIMPULAN DAN SARAN

Dalam bab ini berisi tentang kesimpulan dari analisis data yang ada serta

7 BAB II

LANDASAN TEORI

A. Landasan teori

1. Pengertian kinerja keuangan

Kinerja keuangan merupakan prestasi yang dicapai oleh suatu perusahaan

dalam satu kurun waktu tertentu yang dapat mencerminkan tingkat

perkembangan perusahaan (Utari, 2005:13). Pengukuran kinerja secara garis

besar berdasarkan kriteria dan informasi yang dihasilkan dapat dibagi menjadi

dua yaitu pengukuran kinerja keuangan dan pengukuran kinerja non keuangan.

Pengukuran kinerja keuangan biasanya menjabarkan dari kinerja semua

produk dan aktifitas jasa yang dihasilkan oleh suatu perusahaan. Dasar dari

pengukuran kinerja keuangan di peroleh dari laporan keuangan yang meliputi

laporan neraca, laporan laba/rugi, laporan laba ditahan. Pengukuran kinerja

non keuangan mempunyai pendekatan lain dalam menganalisis kinerja

perusahaan. Pengukuran ini biasanya berhubungan dengan pengukuran fisik.

Informasi yang digunakan sering kali dikumpulkan bersama dengan kinerja

keuangan.

2. Pengertian laporan keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan

Laporan keuangan adalah laporan yang dirancang untuk para pembuat

pengambilan keputusan, terutama pihak di luar perusahaan mengenai posisi

keuangan perusahaan dan hasil perusahaan. Laporan keuangan terdiri dari

neraca, laporan laba/rugi, laporan arus kas (Soemarsono, 2002:34) berikut ada

penjelasannya:

1) Neraca

Adalah laporan mengenai posisi keuangan perusahaan pada

suatu waktu tertentu,sisi kiri neraca menunjukan aktiva perusahaan,

sedangkan sisi kanan neraca menunjukan kewajiban dan ekuitas.

2) Laporan laba/rugi

Laporan yang mengikhtisarkan pendapatan dan beban

perusahaan selama periode tertentu. Dengan kata lain laporan

laba/rugi merupakan indikator atas keberhasilan atau kegagalan

operasi perusahaan dalam mencapai tujuan. Unsur-unsur laporan

laba/rugi yaitu:

a. Pendapatan/revenue.

Pendapatan adalah aliran masuk atau kenaikan nilai aktiva

suatu badan usaha atau pelunasan utang selama suatu periode

yang berasal dari penyerahan atau pembuatan barang, penyerahan

jasa atau kegiatan lain merupakan kegiatan utama badan usaha.

Biaya adalah aliran keluar atau pemakaian lain aktiva atau

timbulnya utang selama suatu periode yang berasal dari

penyerahan atau pembuatan barang, penyerahan jasa atau

pelaksanaan kegiatan lain yang merupakan kegiatan utama badan

usaha.

c. Penghasilan/income

Penghasilan atau income adalah pendapatan sesudah

dikurangi biaya atau penerimaan atas penjualan terhadap

barang-barang dan jasa-jasa.

3) Laporan arus kas

Menurut Hanafi (2003: 59), laporan arus kas digunakan untuk

menganalisis dan memberikan informasi mengenai penerimaan dan

pembayaran kas perusahaan selama periode tertentu. Laporan aliran

kas bertujuan untuk memberikan informasi mengenai efek kas dari

kegiatan investasi, pendanaan, dan operasi perusahaan selama

periode tertentu. Tujuan utama dari analisis laporan kas adalah untuk

menaksir kemampuan perusahaan menghasilkan kas.

3. Tujuan Laporan Keuangan

Laporan keuangan yaitu pertama, memberikan informasi yang bermanfaat

bagi investor, kreditur, dan pemakai lainnya sekarang atau masa yang akan

datang untuk membuat keputusan investasi. Kedua, memberikan informasi

yang bermanfaat untuk pemakai eksternal untuk memperkirakan jumlah

atau hutang pinjaman. Ketiga, Memberi informasi untuk menolong investor,

kreditur, dan pemakai lainnya untuk memperkirakan jumlah waktu, dan

ketidakpastian aliran kas masuk bersih ke perusahaan (Munawir, 1995 : 29).

Berdasarkan pendapat tersebut di atas dapat disimpulkan bahwa tujuan

laporan keuangan yaitu dapat memberikan informasi mengenai sumber daya

ekonomi kewajiban, dan modal sendiri dari suatu perusahaan, dan sebagai alat

untuk berkomunikasi antara data keuangan suatu perusahaan dengan

pihak-pihak yang berkepentingan.

4. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses untuk membedah

laporan keuangan kedalam unsur-unsurnya, dengan tujuan untuk memperoleh

pengertian yang tepat atas laporan keuangan itu sendiri (Prastowo, 2005 : 56)

Analisis laporan keuangan bermanfaat untuk mengetahui keadaan dan

perkembangan keuangan perusahaan yang bersangkutan. Dengan mengadakan

analisis laporan keuangan maka seorang manajer dapat mengetahui keadaan

dan perkembangan keuangan perusahaannya. Selain itu akan diketahui

hasil-hasil laopran keuangan terdahulu.

Sedangkan menurut Munawir, (1995: 34), analisis laporan keuangan

merupakan alat untuk memperoleh informasi tentang posisi keuangan dan

hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan, sehingga

data yang telah diperoleh dapat diperbandingkan atau dianalisa lebih lanjut

Menurut pendapat di atas dapat disimpulkan bahwa analisis laporan

keuangan merupakan perhitungan dan kemungkinan dimasa depan untuk

dijadikan dasar pertimbangan dalam pengambilan keputusan oleh pihak-pihak

yang berkepentingan.

5. Metode Economic Value Added (EVA)

a. Pengartian Economic Value Added (EVA)

Nilai tambah kepada pemegang saham oleh manajemen dalam

suatu periode tertentu. EVA merupakan estimasi laba ekonomis yang

sesungguhnya dari perusahaan dalam tahun berjalan, dan hal ini sangat

berbeda dengan laba akuntansi. EVA menunjukan sisa laba setelah biaya

modal, termasuk modal, ekuitas, sedangkan laba akuntansi ditentukan

tanpa perhitungan modal ekuitas(Brigham, 2001:51).

b. Tujuan dan Perhitungan Economic Value Added (EVA)

EVA memberikan pengukuran yang lebih baik atas nilai tambah

yang diberikan perusahaan kepada pemegang saham. Oleh karena itu

manajer yang menitikberatkan pada EVA dapat diartikan telah beroperasi

pada cara-cara yang konsisten untuk memaksimalkan kemakmuran

pemegang saham.

EVA dapat dirumuskan sebagai berikut (Iramani, (2005):

EVA = NOPAT – (Capital x c*) atau

Keterangan:

EVA = economic value added

NOPAT = net operating profit after tax /laba bersih operasi setelah

pajak

Capital = jumlah modal yang terdiri dari ekuiditas dan hutang

jangka panjang

EBIT = earning before interast and tax /laba sebelum bunga dan

pajak

C* = cost of capital /biaya modal

T = pajak

Namun, manakala dalam struktur perusahaan terdiri dati hutang

dan modal sendiri, secara sistematis EVA dapat dirumuskan sebagai

berikut:

EVA = NOPAT – (WACC x TA)

Keterangan:

NOPAT = Laba bersih operasi setelah pajak

WACC = Biaya modal rata-rata tertimbang (Weighted Average Cost

of Capital)

Dari perhitungan akan diperoleh kriteria penilaian sebagai

berikut(Widiyanto, 1993: 51-52):

1. EVA > 0

Artinya pihak manajemen mampu menghasilkan nilai tambah Bagi

para perusahaan melalui kegiatan operasionalnya sehingga bukan saja

mampu untuk membayar seluruh kewajibannya kepada penyandang dana

dan pemerintahan melainkan juga mampu menyisakan laba bagi

perusahaan. Dengan kata lain perusahaan memiliki EVA positif adalah

perusahaan sehat.

2. EVA = 0

Artinya pihak manajemen hanya mampu untuk membayar seluruh

kewajiban perusahaan kepada penyandang dana dan pemerintah.

3. EVA < 0

Artinya pihak manajemen tidak mampu menghasilkan nilai tambah

bagi peusahaan karena laba yang dihasilkan tidak mencukupi kebutuhan

untuk membayar semua kewajibannya kepada penyandang dana dan

pemerintah.

c. Pengertian dan komponen biaya modal

Sebelum menghitung EVA ditentukan terlebih dahulu yaitu biaya

makna, tergantung dari sisi investor atau perusahaan. Dari sudut pandang

investor cost of capital adalah opportunity cost (biaya pengorbanan) dari

dana yang ditanamkan investor pada sustu perusahaan. Sedangkan dari

sudut pandang perusahaan, cost of capital adalah biaya yang dikeluarkan

oleh perusahaan untuk memperoleh sumber dana yang dibutuhkan.

Untuk praktisi keuangan, istilah cost of capital ini digunakan sebagai :

1. Discount rate (suku bunga diskonto) untuk membawa cash

flow (aliran kas) pada masa mendatang.

2. Tarif minimum yang diinginkan untuk menerima laporan

keuangan baru.

3. Biaya modal dalam perhitungan EVA.

4. Benchmark (pengukuran dalam bidang statistik) untuk

menaksir tarif biaya pada modal yang digunakan oleh

perusahaan.

Pada umumnya komponen Biaya Modal (Cost of Capital) terdiri dari

Cost of Debt (biaya hutang) dan Cost of Equity (biaya modal sendiri).

Dengan penjelasan sebagai berikut:

1) Biaya hutang (Cost of Debt)

Biaya hutang adalah tingkat pengembalian sebelum pajak yang

dibayar perusahaan kepada pemberi pinjaman (O‟Byne, 2001:150).

Biaya hutang bisa diartikan biaya yang harus dibayar sekarang dan

Biaya hutang sebelum pajak bisa dirumuskan sebagai berikut

(Husna, 1996:48)

Kd =

Panjang Jangka

Hutang

Bunga Biaya

Keterangan:

Kd = biaya bunga sebelum pajak

Apabila tingkat pajak diperhitungkan maka biaya hutang setelah pajak.

Biaya utang setelah pajak dapat dicari dengan mengalikan biaya utang

sebelum pajak dengan (1 - T), dengan T adalah tingkat pajak marginal

(Warsono, 2003: 139)

Rumus:

ki = kd (1 – T)

Keterangan:

ki = Biaya utang setelah pajak

kd = Biaya utang sebelum pajak

T = Tarif pajak

2) Biaya ekuitas/Biaya modal sendiri(Cost of Equity)

Biaya modal saham merupakan tingkat hasil pengembalian atas

yang dapat digunakan dalam perhitungan biaya modal laba ditahan,

yaitu pendekatan Capital Aset Pricing Model (CAPM), biaya modal

laba ditahan adalah tingkat pengembalian atas modal sendiri yang

diinginkan oleh investor yang terdiri dari tingkat bunga bebas risiko

dengan premi risiko pasar dikalikan dengan β (resiko saham perusahaan) (Iramani, (2005). Ada tiga komponen (Ri, RM, RBR) dapat

dihitung dengan melakukan langkah-langkah sebagai berikut:

a. Return Saham

Rumus:

Rit =

1 1 it

it it

P P P

Keterangan :

Rit : Return saham pada waktu t

Pit : Harga saham pada waktu t

Pit-1 : Harga saham pada waktu t-1

b. Return Pasar ( Rm )

Return pasar dapat diketahui dengan menggunakan Indeks

Harga Saham Gabungan (IHSG) per bulan untuk tiap-tiap tahun

Rumus:

Rm =

1 1 t

t t

IHSG IHSG IHSG

Keterangan:

Rm =Tingkat pengembalian yang diharapkan pasar

IHSG t = Harga penutupan IHSG akhir hari transaksi bulan

ini

IHSG t-1 = Harga penutupan IHSG akhir bulan lalu

Setelah semua komponen didapatkan maka biaya ekuitas (Ke) dapat

dihitung dengan metode CAPM dengan persamaan sebagai berikut:

Ke = KBR + β x (KM -KBR)

Keterangan :

Ke = Return atas saham i

KBR= Return bebas resiko

KM = Return portopolio pasar

3) Biaya modal rata-rata tertimbang (WACC)

Menurut Iramani dan Febrian (2005), dalam praktek pembiayaan

atau pendanaan yang digunakan perusahaan diperoleh dari berbagai

sumber. Dengan demikian biaya riil yang ditanggung oleh perusahaan

merupakan keseluruhan biaya untuk semua sumber pembiayaan yang

digunakan.

Rumus :

WACC = (We . Ke) + (Wd . Kd*) (Iramani, (2005))

Keterangan :

WACC = Biaya modal rata-rata tertimbang

We = Proporsi Ekuitas

Wd = Proporsi hutang

Ke = Biaya modal/ biaya ekuitas

Kd* = Biaya utang

4) Keunggulan dan Kelemahan Economic Value Added (EVA)

a) Keunggulan EVA

Menurut Iramani dan Febrian (2005), EVA sebagai penilai

kinerja perusahaan mempunyai keunggulan yaitu: EVA dapat

Adapun keunggulan EVA yang lain adalah:

1. EVA memfokuskan penilaian pada nilai tambah dengan

memperhitungkan beban sebagai konsekuensi investasi.

2. EVA merupakan alat perusahaan dalam mengukur harapan

yang dilihat dari segi ekonomis dalam pengukurannya yaitu

dengan memperhatikan harapan penyandang dana secara adil,

derajat keadilan dinyatakan dengan ukuran tertimbang dari

struktur modal yang ada dan berpedoman pada nilai pasar dan

bukan pada nilai buku.

3. Perhitungan EVA dapat dipergunakan secara mandiri tanpa

memerlukan data pembanding seperti standar industri atau data

perusahaan lain sebagai konsep penilaian.

4. Konsep EVA dapat digunakan sebagai dasar penilaian

pemberian bonus pada karyawan terutama pada divisi yang

memberikan EVA lebih sehingga dapat dikatakan bahwa EVA

menjalankan stakeholders satisfaction concepts.

5. Pengaplikasian EVA yang mudah menunjukan bahwa konsep

tersebut merupakan ukuran praktis, mudah dihitung dan mudah

digunakan sehingga merupakan salah satu bahan pertimbangan

dalam mempercepat pengambilan keputusan bisnis.

b) Kelemahan EVA

Menurut Iramani dan Febrian (2005), EVA mempunyai kelemahan

1. EVA hanya mengukur hasil akhir (result) dan tidak mengukur

aktivitas-aktivitas penentu, seperti loyalitas dan tingkat retensi

konsumen.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual dan membeli saham

tertentu.

c) Manfaat Economic Value Added (EVA)

Terdapat beberapa manfaat yang dapat diperoleh

perusahaan dalam menggunakan EVA sebagai alat ukur kinerja

dan nilai tambah perusahaan. Menurut Iramani dan Febrian (2005),

manfaat EVA adalah sebagai berikut:

1. EVA merupakan suatu ukuran kinerja perusahaan yang dapat

berdiri sendiri tanpa memerlukan ukuran-ukuran lain baik berupa

perbandingan dengan menggunakan perusahaan sejenis atau

menganalisis kecenderungan (trend).

2. Hasil perhitungan EVA mendorong mengalokasikan dana

perusahaan untuk investasi dengan biaya modal yang rendah.

B. Literatur Terdahulu

Berkaitan dengan topik kajian yang dilakukan oleh penulis dalam

penelitian ini, maka penulis menggunakan penelitian terdahulu sebagai

tentang “Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic

Value Added (EVA), studi pada Perusahaan Food and Baverages tahun

2004-2006”

Kesimpulan dari penelitian yang dilakukan oleh Ernaningrum bahwa

berdasarkan analisis dari 4 sampel perusahaan pada tahun 2004 ada 2

perusahaan yang memiliki nilai EVA positif yaitu PT AQUA GOLDEN

MISSISSIPI Tbk dan PT FAST FOOD INDONESIA Tbk. Serta ada 2

perusahaan yang memiliki nilai EVA negatif yaitu PT INDOFOOD SUKSES

MAKMUR Tbk dan PT MAYORA INDAH Tbk. Di tahun 2005 ada 2

perusahaan yang memiliki nilai EVA positif yaitu PT AQUA GOLDEN

MISSISSIPI Tbk dan PT FAST FOOD INDONESIA Tbk. Serta ada 2

perusahaan yang memiliki nilai EVA negatif yaitu PT INDOFOOD SUKSES

MAKMUR Tbk dan PT MAYORA INDAH Tbk. Kemudian pada tahun 2006

tidak ada perusahaan yang memiliki EVA positif, dengan kata lain perusahaan

yang memiliki nilai EVA yang positif adalah perusahaan yang sehat.

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah:

No Faktor Perbedaan Penelitian terdahulu Penelitian sekarang

1 Studi kasus penelitian Studi pada perusahaan

Food and Baverages

Studi pada perusahaan

Retail

Penelitian yang dilakukan oleh Nasution 2009 yang meneliti tentang ”

Analisis Kinerja Keuangan Dengan Menggunakan Metode Economic Value

Added (EVA), Pada PT. Perkebunan Nusantara IV Medan”.

Hasil dari penelitian menunjukan bahwa dengan menggunakan EVA, pada

tahun 2003 dan tahun 2005 manajemen perusahaan PT. Perkebunan Nusantara IV

telah menciptakan nilai tambah ekonomis perusahaan, dengan menganalisis EVA

manajemen perusahaan telah mampu menciptakan nilai tambah finansial yang

positif dari tahun 2003 sampai dengan tahun 2007 terkecuali tahun 2006.

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah:

No Faktor perbedaan Penelitian terdahulu Penelitian sekarang

1 Studi kasus penelitian Studi pada PT.

Perkebunan Nusantara

IV

Studi pada perusahaan

Retail

2 Tahun penelitian 2003-2007 2007-2010

Adapun persamaan penelitian sebelumnya dengan penelitian sekarang

24 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan penelitian studi kasus yaitu penelitian yang

dilakukan dengan mengambil perusahaan tertentu sebagai tempat penelitian

dan kesimpulan yang ditarik hanya berlaku pada perusahaan yang

bersangkutan.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Tempat penelitian dalam mencari data yang diperlukan dalam penelitian

yaitu dilakukan di pojok BEI USD.

2. Waktu penelitian

Penelitian dilakukan pada Agustus 2011.

C. Populasi dan Sampel

Populasi adalah sekumpulan unsur atau elemen yang menjadi objek

penelitian dan elemen populasi tersebut merupakan satuan analisis(Utari,

2005:13). Populasi dalam penelitian ini adalah seluruh data keuangan

perusahaan retail yang terdaftar di BEI. Sampel adalah bagian dari populasi

yang menjadi data sebenarnya dalam suatu penelitian.

Populasi dari penelitian ini adalah perusahaan-perusahaan retail yang

Sampel dari penelitian ini adalah PT. Hero Supermarket Tbk, PT. Matahari

Putra Prima Tbk, PT. Ramayana Lestari Sentosa Tbk, PT. Mitra Adiperkasa

Sentosa Tbk, dan PT. Enseval Putra Megatrading Tbk yang terdaftar di BEI

tahun 2006 sampai 2009. Teknik pengambilan sampel dilakukan dengan cara

purposif yaitu teknik pengambilan sampel dengan pertimbangan

tertentu.dalam penelitian ini sampel yang digunakan adalah perusahaan retail

yang memiliki kriteria:

1. Pada periode 2007-2010 mengeluarkan laporan keuangan beserta

penjelasannya

2. Saham perusahaan merupakan saham aktif

D. Data yang diperlukan

Data yang diperlukan diperoleh dari internet, buku-buku maupun publikasi

melalui internet. Data tersebut terdiri dari:

1. Gambaran umum perusahaan.

2. Laporan laba/rugi tahun 2007 sampai 2010.

3. Neraca tahun 2007 sampai 2010.

4. Harga saham perusahaan tahun 2007sampai 2010.

5. Indeks harga saham gabungan tahun 2007 sampai 2010.

6. Sertifikat Bank Indonesia tahun 2007 sampai 2010.

E. Subyek dan Obyek Penelitian

Subyek dalam penelitian ini adalah perusahaan retail yaitu PT Hero

Supermarket Tbk, PT Matahari Putra Prima Tbk, PT Ramayana Lestari

Tbk yang terdaftar di BEI tahun 2007 sampai 2010. Obyek dalam penelitian

ini adalah laporan keuangan yang meliputi neraca dan laporan laba/rugi tahun

2007 sampai 2010.

F. Variabel Penelitian

Variabel adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh

penelitian untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya(Soegiyono, 2000:31). Variabel dalam

penelitian ini adalah laba operasi bersih setelah pajak, biaya modal, dan modal

yang terdiri atas ekuitas dan hutang, total asset yaitu total aktiva.

G. Metode Pengumpulan Data

Dalam penelitian ini data yang diperlukan bersifat kuantitatif. Metode

kuantitatif yaitu teknik pengumpulan data dengan cara memperoleh melalui

dokumentasi. Teknik pengumpulan data diperoleh dari BEI

H. Metode Analisis Data

Analisis ini digunakan untuk menjawab rumusan masalah yaitu untuk

mengetahui kinerja keuangan menggunakan metode EVA, adapun

langkah-langkahnya sebagai berikut:

1. Biaya hutang sebelum pajak bisa dirumuskan sebagai berikut ( Pudjiastuti,

Kd =

Panjang Jangka

Hutang

Bunga Biaya

Keterangan:

Kd = biaya bunga sebelum pajak.

2. Biaya hutang setelah pajak (Warsono, 2003: 139)

Rumus:

Ki = kd (1 – T)

Keterangan:

ki = Biaya utang setelah pajak

kd = Biaya utang sebelum pajak

T = Tarif pajak

3. Biaya ekuitas/biaya modal sendiri

Berdasarkan CAPM(Jogiyanto, 1999) sebelum menghitung biaya

ekuitas/biaya modal sendiri, return saham individual (Ri), return pasar

(RM) maka tingkat suku bunga bebas resiko (RBR) harus ditentukan

a. Return Saham:

IHSG t = Harga penutupan IHSG akhir hari transaksi bulan

ini

IHSG t-1 = Harga penutupan IHSG akhir bulan lalu

c. Tingkat suku bunga bebas resiko (RBR)

Tingkat suku bunga yang digunakan dalam menentukan beta

d. Menghitung bunga tahunan (βi)

Setelah ketiga komponen diketahui, maka beta dapat ditentukan

dengan melakukan regresi terhadap tiga komponen tersebut dengan

pendekatan CAPM.

e. Perhutungan biaya ekuitas/biaya modal sendiri

Dengan dasar tiga komponen tersebut (Ri, RM, RBR) dapat dihitung

dengan melakukan langkah-langkah sebagai berikut:

Ke = KBR + β x (KM -KBR)

Keterangan :

Ke = Return atas saham i

KBR= Return bebas resiko

KM = Return portopolio pasar

β = Beta saham i

4. Menganalisis stuktur modal

Stuktur modal dapat dihitung melalui penjumlahan hutang jangka

panjang dengan modal sendiri (ekuitas). Proporsi hutang jangka panjang

(Wd) dapat dihitung dengan membagi hutang jangka panjang dengan

jumlah modal, sedangkan proporsi modal sendiri (ekuitas) dapat membagi

a) Proporsi hutang (Wd)

Wd =

Panjang Jangka

Hutang Ekuitas

Panjang Jangka

Hutang

b) Proporsi ekuitas (We)

We =

Ekuitas Total

Panjang Jangka

Hutang

Ekuitas Total

5. Menghitung biaya modal tertimbang

WACC = (We . Ke) + (Wd . Ki)

Keterangan :

WACC = Biaya modal rata-rata tertimbang

We = Proporsi ekuitas

Wd = Proporsi hutang

Ke = Biaya modal/ biaya ekuitas

6. Menghitung EVA (Economic Value Added) dengan rumus:

EVA = NOPAT – (WACC x TA)

Keterangan:

NOPAT = Laba bersih operasi setelah pajak

WACC = Biaya modal rata-rata tertimbang (Weighted Average Cost

of Capital)

32 BAB IV

GAMBARAN UMUM OBYEK PENELITIAN

A. PT Alfa Retailindo Tbk

PT Alfa Retailindo Tbk ("Perusahaan") didirikan berdasarkan akta No.

22 dari notaris Gde Kertayasa, SH, tanggal 4 Agustus 1989, yang kemudian

diubah dengan akta No. 136 tanggal 20 November 1989. Akta-akta ini

disahkan oleh Menteri Kehakiman dalam surat keputusannya No.

C2-5159.HT.01.01.TH.91 tanggal 26 September 1991 dan di umumkan dalam

Berita Negara No. 68, Tambahan No. 5191 tanggal 24 Agustus 1999.

Perubahan terakhir atas Anggaran Dasar Perusahaan dilakukan dengan

akta No. 29 dari notaris Erni Rohaini, SH, MBA, tanggal 30 Juni 2009 untuk

memenuhi ketentuan-ketentuan yang terdapat pada Undang-Undang

Perusahaan Terbatas No. 40/2007. Akta ini disahkan oleh Menteri Hukum dan

Hak Asasi Manusia dalam surat keputusannya No.

AHU-48820.AH.01.02.2009 tanggal 9 Oktober 2009.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan meliputi perdagangan umum termasuk distributor,

leveransir dan grosir. Operasi komersial Perusahaan dimulai tahun 1989. Pada

tanggal 31 Desember 2009 dan 2008, jumlah karyawan kontrak dan karyawan

tetap Perusahaan masing-masing adalah 2.505 dan 2.784 karyawan (tidak

Perusahaan berdomisili di Indonesia dengan kantor pusat di Gedung

Carrefour Lantai 2 Jl. Lebak Bulus Raya No. 8, Jakarta. Per 31 Desember

2009, Perusahaan mengoperasikan 16 hypermarket dengan nama “Carrefour”, 12 supermarket dengan nama “Carrefour” Express” dan 3 supermarket dengan nama “Carrefour Market”, yang tersebar di beberapa kota besar di Indonesia.

B. PT Hero Supermarket Tbk

PT Hero Supermarket Tbk (“Perseroan”) didirikan berdasarkan Akta Notaris Djojo Muljadi, SH., No. 19 tertanggal 5 Oktober 1971 yang telah

disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan

No. J.A.5/169/11 tertanggal 5 Agustus 1972.

Anggaran Dasar Perseroan telah beberapa kali diubah sejak

pendiriannya. Perubahan penting antara lain adalah sehubungan dengan

perluasan kegiatan usaha untuk dapat melaksanakan kegiatan usaha

hipermarket yang dituangkan dalam Akta Notaris Yaumi Azhar, SH., LLM

No. 66 tertanggal 30 Maret 2001. Perubahan ini telah disetujui oleh Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat

Keputusan No. C-01632 HT.01.04. TH.2001 tertanggal 5 Juni 2001.

Perubahan terakhir diubah dan dituangkan dalam Akta Notaris Imas Fatimah,

SH., No. 39 tertanggal 8 Juni 2006 dan perubahan ini telah diterima dan

dicatat oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

dalam Surat Keputusan No. C.23343.HT.01.04.TH 2006 tertanggal 9 Agustus

Perseroan bergerak di bidang supermarket dan hipermarket, perdagangan

dan jasa yang dibagi dalam dua usaha eceran utama, yaitu eceran skala besar

dan eceran skala kecil. Eceran skala besar terdiri dari usaha supermarket dan

hipermarket. Eceran skala kecil berhubungan dengan kegiatan usaha eceran

khusus. Kegiatan usaha komersial Perseroan dimulai pada Agustus 1972.

Kantor pusat Perseroan berlokasi di Jakarta dan memiliki gerai-gerai yang

tersebar di kota-kota besar di Indonesia.

Pada tahun 1989, Perseroan melakukan Penawaran Umum Perdana

Saham kepada masyarakat sejumlah 1,76 juta lembar saham atau 15% dari

11,76 juta lembar saham yang ditempatkan dan disetor penuh Perseroan.

Saham yang ditawarkan kepada masyarakat dalam Penawaran Umum Perdana

tersebut dicatat di Bursa Efek Jakarta (“BEJ”) (sejak 1 Desember 2007 menjadi Bursa Efek Indonesia) pada 21 Agustus 1989.

C. PT Matahari Putra Prima Tbk

PT Matahari Putra Prima Tbk (“Perusahaan”) didirikan di Republik

Indonesia pada tanggal 11 Maret 1986 berdasarkan akta notaris Budiarti

Karnadi, S.H. No. 30 tanggal 11 Maret 1986. Akta pendirian Perusahaan

diumumkan dalam Berita Negara No. 73 tanggal 10 September 1991,

Tambahan No. 2954. Anggaran dasar Perusahaan telah mengalami beberapa

kali perubahan, terakhir dengan akta notaris Ny. Poerbaningsih Adi Warsito,

S.H. No. 36 tanggal 19 Maret 2008, antara lain mengenai perubahan susunan

Perusahaan dan Anak Perusahaan mengusahakan (1) jaringan toko serba

ada yang menyediakan berbagai macam barang seperti pakaian, perhiasan, tas,

sepatu, kosmetik, peralatan elektronik, mainan, alat tulis, buku, obat-obatan

dan kebutuhan sehari-hari, dan (2) pusat hiburan keluarga yang dikenal

sebagai Time Zone. Perusahaan mulai beroperasi komersial pada tahun 1986.

Kantor Pusat Perusahaan berkedudukan di Menara Matahari - Lippo

Life, Lantai 20, Jalan Boulevard Palem Raya No. 7, Lippo Karawaci -

Tangerang, Jawa Barat. Pada tanggal 31 Desember 2008, Perusahaan dan PT

Matahari Super Ekonomi (Anak Perusahaan) mengoperasikan toko di 98

lokasi, sedangkan PT Matahari Graha Fantasi (Anak Perusahaan)

mengoperasikan 78 gerai permanen dan 43 gerai non-permanen pusat hiburan

keluarga dan PT Times Prima Indonesia (Anak Perusahaan) mengoperasikan 5

gerai. Semua toko dan pusat hiburan keluarga berlokasi di Jakarta dan

kota-kota lainnya di Indonesia.

Pada tanggal 29 Nopember 1992, Pernyataan Pendaftaran Perusahaan

dalam rangka Penawaran Umum Perdana dinyatakan efektif. Pada bulan

Desember 1992, Perusahaan mencatatkan seluruh sahamnya di Bursa Efek

Jakarta dan Bursa Efek Surabaya yang sekarang bergabung menjadi Bursa

Efek Indonesia. Pada tanggal 9 Juni 1995, 11 September 1996 dan 13 Oktober

1997, Pernyataan Pendaftaran Perusahaan dalam rangka Penawaran Umum

Terbatas I, II dan III kepada pemegang saham dalam rangka Penerbitan Hak

Memesan Efek Terlebih Dahulu (“HMETD”) masing-masing 75.166.500

1.803.996.000 saham (Rp500 per saham) dinyatakan efektif. Perusahaan

mencatatkan seluruh saham baru tersebut di Bursa Efek Jakarta dan Bursa

Efek Surabaya.

D. PT Mitra Adiperkasa Tbk

PT. Mitra Adiperkasa Tbk (Perusahaan) didirikan dengan akta No. 105

tanggal 23 Januari 1995 dari Julia Mensana, S.H., notaris di Jakarta. Akta

pendirian tersebut telah mendapat pengesahan dari Menteri Kehakiman

Republik Indonesia dengan Surat Keputusannya No.

C2-9243.HT.01.01.TH.95 tanggal 31 Juli 1995 serta diumumkan dalam Berita

Negara Republik Indonesia No. 80 tanggal 6 Oktober 1995, Tambahan No.

8287. Anggaran dasar Perusahaan telah mengalami beberapa perubahan,

terakhir dengan akta notaris No. 41 tanggal 15 Juli 2010 dari Isyana

Wisnuwardhani Sadjarwo, S.H., notaris di Jakarta, mengenai perubahan pasal

3 anggaran dasar Perusahaan untuk disesuaikan dengan ketentuan peraturan

No. IX.J.1, Lampiran Keputusan Ketua Badan Pengawas Pasar Modal dan

Lembaga Keuangan No. Kep-179/BL/2008, tanggal 14 Mei 2008. Akta

tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia No. AHU-42709.AH.01.02 Tahun 2010 tanggal

30 Agustus 2010. Perusahaan berkedudukan di Jakarta Pusat, dengan kantor

pusat beralamat di Wisma 46, Kota BNI, Lantai 8, Jalan Jenderal Sudirman

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup

kegiatan Perusahaan meliputi perdagangan, jasa, manufaktur, transportasi,

pertanian, kehutanan, perkebunan, perikanan, peternakan dan pertambangan.

Saat ini, kegiatan Perusahaan terutama dalam bidang perdagangan eceran

pakaian, sepatu, asesoris, tas dan peralatan olahraga di lebih dari 800

toko/outlet yang berlokasi di Jakarta, Bandung, Surabaya, Bali, Medan,

Makassar, Batam, Manado dan kota-kota lainnya di Indonesia. Jumlah

karyawan Perusahaan pada tahun 2010 dan 2009 masing-masing 5.150

karyawan dan 5.355 karyawan.

Pada tanggal 29 Oktober 2004,Perusahaan memperoleh pernyataan

efektif dari Ketua Bapepam (sekarang Bapepam-LK) dengan suratnya No.

S-3354/PM/2004 untuk melakukan penawaran umum atas 500.000.000 saham

Perusahaan kepada masyarakat. Pada tanggal 10 Nopember 2004, saham terse

but telah dicatatkan pada Bursa Efek Jakarta (sekarang Bursa Efek Indonesia).

E. PT Ramayana Lestari Sentosa Tbk

PT Ramayana Lestari Sentosa Tbk (“Perusahaan”) didirikan di Indonesia

pada tanggal 14 Desember 1983 berdasarkan Akta Notaris R. Muh.

Hendarmawan, S.H., No. 60 pada tanggal yang sama. Akta pendirian ini

disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan

No. C2-5877.HT.01.01.TH.85 tanggal 17 September 1985 dan diumumkan

dalam Berita Negara No. 9 Tambahan No. 589 tanggal 3 Oktober 1985.

terakhir dengan Akta Notaris Rianto S.H., No. 13 tanggal 30 Mei 2008 untuk

memenuhi ketentuan Undang-undang No. 40 tahun 2007 tentang Perseroan

Terbatas. Sampai dengan tanggal penyelesaian laporan auditor independen,

perubahan Anggaran Dasar Perusahaan masih dalam proses persetujuan

Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, kegiatan utama

Perusahaan adalah perdagangan umum yang menjual berbagai macam barang

seperti pakaian, aksesoris, tas, sepatu, kosmetik dan produk-produk kebutuhan

sehari-hari melalui gerai serba ada (Department Store) milik Perusahaan. Pada

tahun 2008, Perusahaan menghentikan operasi 2 gerai dan mengoperasikan

gerai baru sebanyak 6 gerai. Pada tanggal 31 Desember 2008, jumlah gerai

yang dioperasikan oleh Perusahaan terdiri dari gerai dengan nama

“Ramayana” (92 gerai), “Robinson” (7 gerai), “Cahaya” (2 gerai) dan ”Orangemart” (3 gerai), yang berlokasi di Jakarta, Jawa Barat, Jawa Timur,

Jawa Tengah, Sumatera, Bali, Kalimantan, Nusa Tenggara dan Sulawesi.

Kantor Pusat Perusahaan berdomisili di Jl. KH Wahid Hasyim No. 220 A &

B, Jakarta 10250.

Pada tanggal 26 Juni 1996, Perusahaan memperoleh pernyataan efektif

dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan

(BAPEPAM dan LK) dalam suratnya No. 1038/PM/1996 untuk melakukan

penawaran umum perdana sebanyak 80 juta saham dengan nilai nominal

Indonesia (dahulu Bursa Efek Jakarta) dengan harga penawaran sebesar

40 BAB V

ANALISIS DATA DAN PEMBAHASAN

Penelitian ini bertujuan untuk mengetahui kinerja keuangan dari PT. Hero

Supermarket Tbk, PT. Matahari Putra Prima Tbk, PT. Ramayana Lestari Senosa

Tbk, PT. Mitra Adiperkasa Sentosa Tbk, dan PT. Alfa Retailindo Tbk yang

bergabung dalam perusahaan retail yang terdaftar di BEI pada tahun 2007 sampai

2010. Kinerja keuangan tersebut diamati berdasarkan nilai EVA.

Nilai EVA menunjukan kemampuan perusahaan untuk menciptakan nilai

tambah bagi perusahaan. Semakin tinggi nilai EVA perusahaan akan semakin

dinilai baik kinerja dari perusahaan semakin kecil atau negatif nilai dari EVA

maka perusahaan dinilai kurang maksimal dalam mengelola kinerja perusahaan.

Perhitungan nilai EVA pada masing-masing perusahaan adalah sebagai berikut.

A. Hasil Analisis Data

Langkah-langkah perhitungan EVA adalah sebagai berikut:

2. Biaya hutang sebelum pajak bisa dirumuskan sebagai berikut ( Pudjiastuti,

1996:48)

Kd =

Panjang Jangka

Hutang

Bunga Biaya

Keterangan:

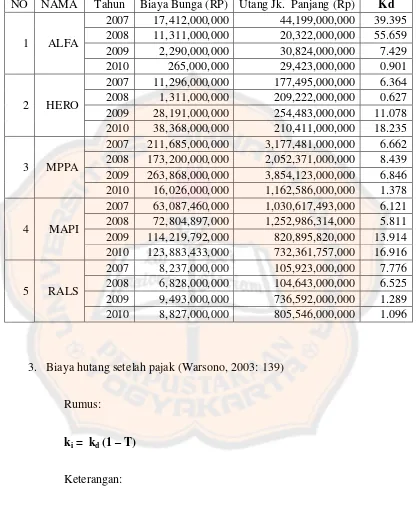

Tabel 1. Perhitungan Kd

NO NAMA Tahun Biaya Bunga (RP) Utang Jk. Panjang (Rp) Kd

1 ALFA

2007 17,412,000,000 44,199,000,000 39.395 2008 11,311,000,000 20,322,000,000 55.659 2009 2,290,000,000 30,824,000,000 7.429 2010 265,000,000 29,423,000,000 0.901

2 HERO

2007 11,296,000,000 177,495,000,000 6.364 2008 1,311,000,000 209,222,000,000 0.627 2009 28,191,000,000 254,483,000,000 11.078 2010 38,368,000,000 210,411,000,000 18.235

3 MPPA

2007 211,685,000,000 3,177,481,000,000 6.662 2008 173,200,000,000 2,052,371,000,000 8.439 2009 263,868,000,000 3,854,123,000,000 6.846 2010 16,026,000,000 1,162,586,000,000 1.378

4 MAPI

2007 63,087,460,000 1,030,617,493,000 6.121 2008 72,804,897,000 1,252,986,314,000 5.811 2009 114,219,792,000 820,895,820,000 13.914 2010 123,883,433,000 732,361,757,000 16.916

5 RALS

2007 8,237,000,000 105,923,000,000 7.776 2008 6,828,000,000 104,643,000,000 6.525 2009 9,493,000,000 736,592,000,000 1.289 2010 8,827,000,000 805,546,000,000 1.096

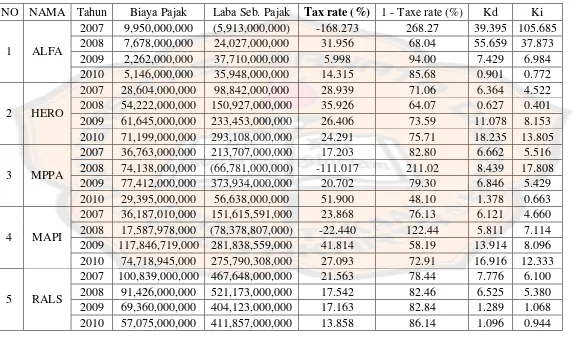

3. Biaya hutang setelah pajak (Warsono, 2003: 139)

Tabel 2. Perhitungan Ki

NO NAMA Tahun Biaya Pajak Laba Seb. Pajak Tax rate (%) 1 - Taxe rate (%) Kd Ki

1 ALFA

2007 9,950,000,000 (5,913,000,000) -168.273 268.27 39.395 105.685 2008 7,678,000,000 24,027,000,000 31.956 68.04 55.659 37.873 2009 2,262,000,000 37,710,000,000 5.998 94.00 7.429 6.984 2010 5,146,000,000 35,948,000,000 14.315 85.68 0.901 0.772

2 HERO

2007 28,604,000,000 98,842,000,000 28.939 71.06 6.364 4.522 2008 54,222,000,000 150,927,000,000 35.926 64.07 0.627 0.401 2009 61,645,000,000 233,453,000,000 26.406 73.59 11.078 8.153 2010 71,199,000,000 293,108,000,000 24.291 75.71 18.235 13.805

3 MPPA

2007 36,763,000,000 213,707,000,000 17.203 82.80 6.662 5.516 2008 74,138,000,000 (66,781,000,000) -111.017 211.02 8.439 17.808 2009 77,412,000,000 373,934,000,000 20.702 79.30 6.846 5.429 2010 29,395,000,000 56,638,000,000 51.900 48.10 1.378 0.663

4 MAPI

2007 36,187,010,000 151,615,591,000 23.868 76.13 6.121 4.660 2008 17,587,978,000 (78,378,807,000) -22.440 122.44 5.811 7.114 2009 117,846,719,000 281,838,559,000 41.814 58.19 13.914 8.096 2010 74,718,945,000 275,790,308,000 27.093 72.91 16.916 12.333

5 RALS

4. Biaya ekuitas/biaya modal sendiri

Berdasarkan CAPM (Jogiyanto, 1999) sebelum menghitung biaya

ekuitas/biaya modal sendiri, return saham individual (Ri), return pasar

(RM) maka tingkat suku bunga bebas resiko (RBR) harus ditentukan

terlebih dahulu untuk mengstiminasi beta.

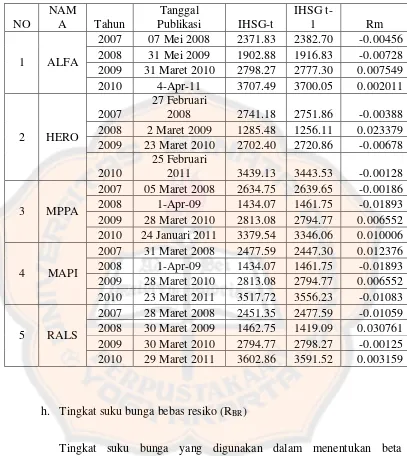

f. Return Saham:

Rit =

1 1 it

it it

P P P

Keterangan :

Rit : Return saham pada waktu t

Pit : Harga saham pada waktu t

Tabel 3. Perhitungan Return Saham (Rit)

IHSG t = Harga penutupan IHSG akhir hari transaksi bulan

ini

Tabel 4. Perhitungan Return Market (Rm) 2010 24 Januari 2011 3379.54 3346.06 0.010006

4 MAPI

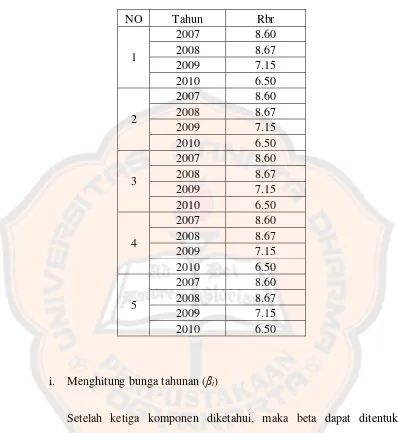

h. Tingkat suku bunga bebas resiko (RBR)

Tingkat suku bunga yang digunakan dalam menentukan beta

Tabel 5. Nilai Beta Bebas Resiko (Rbr)

Setelah ketiga komponen diketahui, maka beta dapat ditentukan

dengan melakukan regresi terhadap tiga komponen tersebut dengan

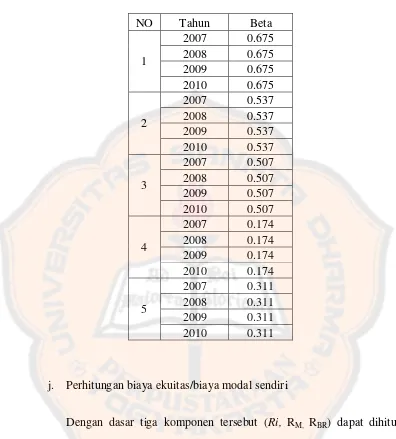

Tabel 6. Hasil Perhitungan Beta (βi)

j. Perhitungan biaya ekuitas/biaya modal sendiri

Dengan dasar tiga komponen tersebut (Ri, RM, RBR) dapat dihitung

dengan melakukan langkah-langkah sebagai berikut:

Ke = KBR + β x (KM -KBR)

Keterangan :

Ke = Return atas saham i

KM = Return portopolio pasar

β = Beta saham i

Tabel 7. Perhitungan biaya ekuitas/biaya modal sendiri (Ke)

NO NAMA Tahun Rm Rbr Rm - Rbr Beta Ke

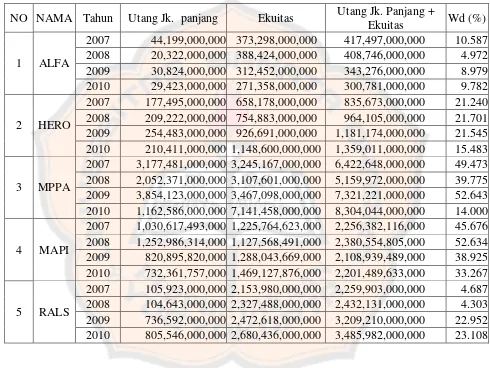

Stuktur modal dapat dihitung melalui penjumlahan hutang jangka

panjang dengan modal sendiri (ekuitas). Proporsi hutang jangka panjang

(Wd) dapat dihitung dengan membagi hutang jangka panjang dengan

jumlah modal, sedangkan proporsi modal sendiri (ekuitas) dapat membagi

c) Proporsi hutang (Wd)

Tabel 8. Perhitungan Struktur Modal (Wd)

NO NAMA Tahun Utang Jk. panjang Ekuitas Utang Jk. Panjang +

2007 3,177,481,000,000 3,245,167,000,000 6,422,648,000,000 49.473 2008 2,052,371,000,000 3,107,601,000,000 5,159,972,000,000 39.775 2009 3,854,123,000,000 3,467,098,000,000 7,321,221,000,000 52.643 2010 1,162,586,000,000 7,141,458,000,000 8,304,044,000,000 14.000

4 MAPI

8. Menghitung biaya modal tertimbang

WACC = (We . Ke) + (Wd . Kd*)

Keterangan :

WACC = Biaya modal rata-rata tertimbang

We = Proporsi ekuitas

Wd = Proporsi hutang

Ke = Biaya modal/ biaya ekuitas

9. Menghitung EVA (Ekonomic Value Added) dengan rumus:

EVA = NOPAT – (WACC x TA)

Keterangan:

NOPAT = Laba bersih operasi setelah pajak

WACC = Biaya modal rata-rata tertimbang (Weighted Average

Cost of Capital)

Tabel 11. Perhitungan EVA (Economics Value Added)

NO NAMA Tahun NOPAT WACC (%)

Utang Jk. Panjang +

Ekuitas EVA

1 ALFA

2007 4,037,000,000 13.686 417,497,000,000 -53,101,983,097.26 2008 16,349,000,000 4.556 408,746,000,000 -2,273,218,369.64 2009 75,972,000,000 2.747 343,276,000,000 66,542,838,111.14 2010 41,094,000,000 1.983 300,781,000,000 35,130,814,234.87

2 HERO

2007 70,238,000,000 4.097 835,673,000,000 36,004,651,598.02 2008 96,705,000,000 3.24 964,105,000,000 65,467,627,350.09 2009 171,808,000,000 4.351 1,181,174,000,000 120,417,165,210.12 2010 221,909,000,000 4.68 1,359,011,000,000 158,301,749,255.38

3 MPPA

2007 176,944,000,000 4.872 6,422,648,000,000 -135,950,544,874.36 2008 7,267,000,000 9.651 5,159,972,000,000 -490,743,976,953.49 2009 292,522,000,000 4.529 7,321,221,000,000 -39,048,558,374.91 2010 86,033,000,000 2.853 8,304,044,000,000 -150,885,865,508.88

4 MAPI

2007 115,428,581,000 5.991 2,256,382,116,000 -19,743,411,128.35 2008 -69,790,829,000 7.135 2,380,554,805,000 -239,645,705,865.63 2009 163,991,840,000 6.759 2,108,939,489,000 21,446,147,696.21 2010 201,071,363,000 7.684 2,201,489,633,000 31,901,459,845.52

5 RALS

Hasil perhitungan EVA pada masing-masing perusahaan adalah sebagai

berikut:

1. ALFA

Hasil analisis perhitungan EVA perusahaan ALFA di tahun 2007

sebesar -53,101,983,097.26, pada tahun 2008 nilai EVA mengalami

perubahan menjadi -2,273,218,369.64. Nilai EVA tahun 2009 sebesar

66,542,838,111.14 dan tahun 2010 sebesar 35,130,814,234.87. Hasil ini

menunjukkan bahwa ALFA mempunyai kinerja keuangan yang

berfluktuasi, tetapi secar garis besar menunjukkan kinerja yang semakin

meningkat.

2. HERO

Hasil analisis EVA dari perusahaan HERO pada tahun 2007

sebesar 36,004,651,598.02, pada tahun 2008 nilai EVA naik menjadi

sebesar 65,467,627,350.09. Hasil perhitungan pada tahun 2009 sebesar

120,417,165,210.12 dan tahun 2010 sebesar 158,301,749,255.38. Dapat

diartikan HERO mempunyai kinerja keuangan yang baik dengan

pertumbuhan nilai tambah yang semakin meningkat.

3. MPPA

Hasil perhitungan EVA pada perusahaan MPPA tahun 2007

sebesar -135,950,544,874.36, pada tahun 2008 nilai EVA turun menjadi

-490,743,976,953.49. Nilai EVA tahun 2009 sebesar -39,048,558,374.91

bahwa MPPA mempunyai kinerja keuangan yang kurang baik dilihat

dari nilai EVA yang bernilai negatif < 0.

4. MAPI

Hasil perhitungan EVA pada perusahaan MAPI diketahui bahwa

dari tahun 2007-2010. Nilai EVA perusahaan MAPI pada tahun 2007

sebesar 19,743,411,128.35, pada tahun 2008 EVA sebesar

-239,645,705,865.63. Hasil perhitungan pada tahun 2009 sebesar

21,446,147,696.21 dan nilai pada tahun 2010 sebesar

31,901,459,845.52. Dapat diartikan secara garis besar MAPI

mempunyai kinerja keuangan yang baik.

5. RALS

Hasil perhitungan perusahaan RALS diperoleh nilai EVA >0.

Hasil perhitungan EVA tahun 2007 sebesar 232,725,313,995.19, pada

tahun 2008 sebesar 284,858,605,645.67. Hasil EVA tahun 2009 sebesar

205,099,085,434.76 dan tahun 2010 sebesar 227,078,586,121.39. Hasil

ini menunjukkan bahwa RALS juga mempunyai kinerja keuangan yang

baik.

B. Pembahasan

Penelitian ini bertujuan untuk mengetahui kinerja keuangan

menggunakan metode EVA pada perusahaan Retail yang terdaftar di BEI