PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL

SESUDAH UU PT No.40 TAHUN 2007

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2007

S K R I P S I

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Quintasari Sherleen Heriandy NIM : 052114066

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i i

di Bursa Efek Indonesia Tahun 2007

S K R I P S I

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Quintasari Sherleen Heriandy NIM : 052114066

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Persembahan

Dengan rendah hati karya kecil ini kupersembahkan untuk :

Tuhan Yesus Kristus, yang selalu menjaga, membimbing, dan

menuntun segala langkah dan usaha dalam hidupku.

Bunda Maria, terima kasih atas segala kebaikanMu sebagai perantara

atas segala doa-doaku.

Papaku Hawandy Halim dan Mamaku Erlina Utama yang telah

mendidik, membesarkan, dan memberikan banyak pelajaran tentang

arti kehidupan kepadaku. Aku belum bisa membalas apa - apa, kecuali

aku hanya bisa memberikan yang terbaik yang bisa aku lakukan

dalam hidupku untuk membahagiakan kalian. Doa kalian

merupakan hadiah terindah dalam hidupku.

Adik –adikku Shandry Heriandy dan Ivandro Heriandy, terus belajar

dan capailah cita–cita kalian.

v

MOTTO

” Tugas berat dihadapanku tak sebesar dukungan dibelakangku”

Ketika aku berkata, "Itu tidak mungkin."

Tuhan berkata, "Tidak ada hal yang tidak mungkin." (Lukas 18:27)

Ketika aku berkata, "aku terlalu capai."

Tuhan berkata, "Aku akan memberikan kelegaan padamu." (Matius 11:28)

Ketika aku berkata, "Aku tidak bisa meneruskan."

Tuhan berkata, "Kasih karuniaKu cukup." (2 Korintus 12:9 -Mazmur91:15)

Ketika aku berkata, "Aku tidak mengerti."

Tuhan berkata, "Aku akan menuntun langkah-langkahmu. " (Amsal 3:5-6)

Ketika aku berkata, "Aku tidak bisa melakukannya. "

Tuhan berkata, "Kamu bisa melakukan semuanya." (Filipi 4:13)

Ketika aku berkata, "Aku merasa aku sendirian."

Tuhan berkata, "Aku tidak akan pernah meninggalkanmu atau membiarkanmu."

(Ibrani 13:5)

Ketika aku berkata, "Aku tidak pandai."

Tuhan berkata, "Aku memberikan padamu hikmat." (I Korintus 1:30)

" Apa yang tidak mungkin bagi

manusia mungkin bagi Allah"

(Lukas 18:27)

” Aku tahu bahwa Engkau

sanggup melakukan segala sesuatu,

dan tidak ada rencanaMu yang

vi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI–PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Sesudah UU PT No.40 Tahun 2007 yang dimajukan untuk diuji pada tanggal 25 Juni 2009 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar atau ijasah yang telah diberikan universitas batal saya terima.

Yogyakarta, 25 Juni 2009

Yang membuat pernyataan,

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Quintasari Sherleen Heriandy

Nomor Mahasiswa : 052114066

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGARUH KARAKTERISTIK PERUSAHAAN TERDADAP

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL SESUDAH UU PT NO.40 TAHUN 2007. Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2007.

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolahnya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 24 Juli 2009

Yang Menyatakan

viii

ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL

SESUDAH UU PT No.40 Tahun 2007

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2007

Tujuan penelitian ini untuk mengetahui adanya pengaruh positif karakteristik perusahaan yang terdiri ukuran perusahaan, profile perusahaan, tipe kepemilikan perusahaan, dan umur perusahaan terhadap pengungkapan tanggung jawab sosial sesudah UU PT No.40 tahun 2007. Latar belakang penelitian ini adalah bahwa tanggung jawab sosial dari segi regulasi wajib diterapkan oleh perusahaan yang dalam kegiatan usahanya bergerak di bidang dan/atau berkaitan dengan sumber daya alam. Tetapi Karakteristik tiap perusahaan yang berbeda, bisa mempengaruhi mutu dan luas pengungkapan tanggung jawab sosial yang saat ini menjadi informasi dalam pengambilan keputusan investasi.

Jenis penelitian ini adalah studi empiris. Data diperoleh dengan mengumpulkan data dari laporan tahunan perusahan. Teknik analisis data yang digunakan adalah regresi linier berganda.

ix

ABSTRACT

THE INFLUENCE OF THE COMPANY’S CHARACTERISTIC ON THE

DISCLOSURE OF THE SOCIAL RESPONSIBILITY AFTER UU PT No.40 YEAR 2007

An Empirical Study at the Manufacturing Companies Listed in Indonesia Stock Exchange in the year 2007

Quintasari Sherleen Heriandy NIM:052114066

Sanata Dharma University Yogyakarta

This research aimed to find out the positive influence of the company’s characteristics consisted of the company size, company profile, ownership of public share type, and company age on the social responsibility disclosure after UU PT No.40 year 2007. The background of this research was that social responsibility seen from the regulation must be applied by companies in the field of and/or related with natural sources. But the different characteristics of each company can influence the quality and the quantity of the social responsibility disclosure which nowadays becomes important information in investment decision-making process.

This research was an empirical study. This research obtained the data by collecting the companies’ annual report. The data analysis technique of this research was the Multiple Linear Regression analysis.

x

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Dr. Ir. P. Wiryono Priyatamtama, S.J selaku Rektor Universitas Sanata Dharma Yogyakarta.

b. Drs. Y.P. Supardiyono, M.Si., Akt., QIA Selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

c. Drs. Yusef Widya Karsana, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

d. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku Pembimbing yang telah sabar membimbing penulis dalam menyelesaikan skripsi ini.

e. Mr. Kun selaku sekretaris Wakil Rektor I atas bantuannya mengenai jadwal bimbingan.

f. Semua Dosen FE USD, staf perpustakaan USD yang telah membantu penulis. g. Kedua Orang Tuaku yang selalu memberikan hal terbaik dan doa dalam setiap

xi

h. Adik-adikku Shandry Heriandy dan Ivandro Heriandy atas dukungannya. i. Untuk keluarga besarku atas dukungan dan doanya.

j. Kekasihku, Vincentsius sulaeman atas pengertian, dukungan, dan doanya selama ini. Kamu telah menjadi sumber semangatku dalam menyelesaikan skripsi ini.

k. Sahabat-sahabatku: Cindy, Mei-mei, Budi, Teta, Lily, Didot, Nova atas dukungan dan doanya. Kalian membuatku mengerti arti sebuah kebersamaan. l. Teman-teman Akuntansi 2005 FE USD atas kebersamaannya.

m. Anak-anak kost merpati 11 : C’Acen, Nani, Rya, Meihong, Jopie, Anne, Eunmie, Fiona, dan Egie yang telah menemaniku selama ini. Kalian mengisi banyak kenangan indah dalam hidupku.

n. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 22 Mei 2009

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

ABSTRAK ... viii

ABSTRACT ... ix

HALAMAN KATA PENGANTAR ... x

HALAMAN DAFTAR ISI ... xii

HALAMAN DAFTAR TABEL ... xv

HALAMAN DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

xiii

BAB II LANDASAN TEORI ... 8

A. Pengungkapan ... 8

B. Pengungkapan Tanggung Jawab Sosial ... 11

C. Tanggung Jawab Sosial Perusahaan atau Corporate Social Responsibility ... 18

D. UU PT No.40 Tahun 2007 Khususnya Pasal 74 ... 23

E. Karakteristik Perusahaan ... 24

F. Hasil Penelitian Terdahulu ... 28

G. Pengembangan Hipotesis ... 31

BAB III Metoda Penelitian ... 34

A. Subjek dan Objek Penelitian ... 34

B. Populasi dan Sampel Penelitian ... 34

C. Tempat dan Waktu Penelitian ... 34

D. Jenis Data ... 35

E. Teknik Pengumpulan Data ... 35

F. Teknik Pengambilan Sampel ... 35

G. Teknik Analisis Data ... 36

BAB IV Analisis Hasil Penelitian ... 45

A. Deskripsi Data ... 45

B. Deskripsi Variabel Indeks Pengungkapan Tanggung Jawab Sosial ... 46

xiv

BAB V Analisis dan Pembahasan ... 62

A. Analisis ... 62

B. Pembahasan ... 75

BAB VI Penutup ... 80

A. Kesimpulan ... 80

B. Keterbatasan Penelitian ... 80

C. Saran ... 81

DAFTAR PUSTAKA ... 83

xv

DAFTAR TABEL

Halaman

Tabel 1 : Analisis Deskriptif Kategori Lingkungan ... 47

Tabel 2 : Analisis Deskriptif Kategori Energi ... 49

Tabel 3 : Analisis Deskriptif Kategori Kesehatan dan Keselamatan Tenaga Kerja ... 50

Tabel 4 : Analisis Deskriptif Kategori Lain-lain Tentang Tenaga Kerja (yang tidak diungkapkan oleh perusahaan) ... 51

Tabel 5 : Analisis Deskriptif Kategori Lain-lain Tentang Tenaga Kerja (yang diungkapkan oleh perusahaan) ... 52

Tabel 6 : Analisis Deskriptif Kategori Produk ... 54

Tabel 7 : Analisis Deskriptif Kategori Keterlibatan Masyarakat ... 55

Tabel 8 : Analisis Deskriptif Kategori Umum ... 57

Tabel 9 : Hasil Statistik Deskriptif ... 58

Tabel 10 : Hasil Uji Multikolinieritas ... 63

Tabel 11 : Hasil Uji Heteroskedastisitas ... 64

Tabel 12 : Hasil Uji F ... 65

xvi

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan suatu organisasi bisnis yang memiliki tujuan utama memperoleh laba yang optimal untuk memaksimalkan nilai bagi para pemegang saham. Perusahaan yang berorientasi pada laba akan menggunakan semaksimal mungkin semua sumber daya yang dimiliki demi kelangsungan hidupnya. Pandangan ini telah mengakar dan mendominasi perilaku dunia usaha.

Dalam akuntansi tradisional, terdapat suatu pandangan bahwa laba merupakan ukuran kinerja suatu perusahaan. Perusahaan yang memperoleh laba optimal dianggap memiliki kinerja yang bagus. Seiring dengan perkembangan jaman, terdapat banyak tekanan-tekanan terhadap pandangan akuntansi tradisional sehingga untuk mengukur kinerja suatu perusahaan tidak hanya menggunakan laba semata tetapi perusahaan juga harus memperhatikan kesejahteraan sosial dan lingkungannya.

Dewasa ini tuntutan terhadap perusahaan semakin besar. Perusahaan dalam kegiatan operasinya tidak hanya bertanggungjawab kepada investor dan kreditor saja tetapi juga harus memiliki tanggung jawab kepada karyawan,

supplier, konsumen, lembaga pemerintah, lembaga lainnya serta masyarakat.

baru, yang dikenal dengan Corporate Social Responsibility atau Tanggung Jawab Sosial Perusahaaan.

Tanggung jawab sosial perusahaan dilihat dari segi regulasi telah diterapkan di Indonesia dalam Undang-Undang Perseroan Terbatas (UU PT) No.40 Tahun 2007 khususnya pada pasal 74 yang mulai berlaku efektif tanggal 16 Agustus 2007. Dengan adanya peraturan ini, maka manajemen harus mempertimbangkan masalah sosial dan lingkungan dalam kegiatan operasi perusahaan.

Secara khusus UU PT ini mewajibkan perusahaan yang dalam kegiatan usahanya bergerak di bidang dan/atau berkaitan dengan sumber daya alam melaksanakan tanggung jawab sosial dan lingkungannya. Hal tersebut beralasan karena perusahaan yang kegiatan operasinya berkaitan dengan sumber daya alam dapat menimbulkan polusi tanah, air dan udara sehingga perusahaan harus bertanggung jawab terhadap masalah tersebut.

Karakteristik tiap perusahaan berbeda satu sama lain sehingga mempengaruhi mutu dan luas pengungkapkan tanggung jawab sosial dalam laporan tahunan perusahaan. Pengungkapan tanggung jawab sosial perusahaan saat ini juga menjadi informasi dalam pengambilan keputusan investasi. Mutu dan luas pengungkapan yang disajikan dalam laporan tahunan perusahaan mempengaruhi pengambilan keputusan.

profile dan ukuran dewan komisaris memiliki pengaruh positif signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Sedangkan profitabilitas dan leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Hasil penelitian Hackston dan Milne (1996) membuktikan bahwa ukuran perusahaan, profitabilitas dan tipe industri berpengaruh positif terhadap pengungkapan tanggung jawab sosial. Kurniawati (2008) juga menemukan hasil yang sama dengan penelitian Sembiring (2005) bahwa ukuran dan profile

perusahaan berpengaruh positif terhadap tanggung jawab sosial perusahaan. Sedangkan penelitian Saputro (2008) hanya berhasil menemukan profil perusahaan dan ukuran dewan komisaris yang berpengaruh positif terhadap pengungkapan tanggung jawab sosial.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah: Apakah karakteristik perusahaan secara parsial mempunyai pengaruh positif terhadap pengungkapan tanggung jawab sosial sesudah UU PT No.40 tahun 2007?

C. Batasan Masalah

Dalam penelitian ini permasalahan dibatasi pada hal-hal berikut:

1. Karakteristik perusahaan yang diteliti adalah mengenai ukuran perusahaan,

profile perusahaan, tipe kepemilikan perusahaan dan umur perusahaan.

2. Dasar hukum yang digunakan adalah UU PT No.40 tahun 2007 khususnya pasal 74 tentang tanggung jawab sosial dan lingkungan.

3. Mengacu pada penelitian sembiring (2005), maka tema pengungkapan sosial pada penelitian ini meliputi tema lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan umum.

4. Penelitian ini hanya membatasi pada jumlah atau kuantitas pengungkapan tanggung jawab sosial.

5. Penelitian ini hanya meneliti laporan tahunan perusahaan sebagai objek dalam penelitian ini.

D. Tujuan Penelitian

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan sebagai bahan untuk menerapkan tanggung jawab sosial perusahaan, sebagaimana yang telah diatur dalam ketentuan baru Undang-Undang Republik Indonesia tentang Perseroan Terbatas Nomor 40 Tahun 2007 khususnya Pasal 74. 2. Bagi Investor dan Pengambil Keputusan Lainnya

Hasil penelitian ini dapat memberikan informasi yang berguna dan menjadi referensi serta masukan bagi investor dan pengambil keputusan lainnya. 3. Bagi Universitas

Penelitian ini dapat menambah koleksi karya tulis dan menjadi bahan penelitian selanjutnya, khususnya penelitian dengan fokus kajian yang sama yaitu pengungkapan tanggung jawab sosial perusahaan.

4. Bagi Penulis

F. Sistematika Penulisan

Pembahasan dalam penelitian ini terdiri dari enam bab, dengan sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini diuraikan mengenai teori-teori yang sesuai dengan topik penelitian yang dilakukan penulis. Teori-teori tersebut dapat dijadikan sebagai dasar atau landasan dalam melakukan penelitian.

BAB III : METODA PENELITIAN

Pada bab ini diuraikan mengenai obyek penelitian, populasi dan sampel penelitian, teknik pengumpulan data dan teknik analisa data.

BAB IV : ANALISIS HASIL PENELITIAN

BAB V : ANALISIS DAN PEMBAHASAN

Bab ini dijelaskan mengenai analisis data, dan pembahasan hasil penelitian yang diperoleh.

BAB VI : PENUTUP

8

BAB II

LANDASAN TEORI

A.Pengungkapan

1. Definisi Pengungkapan

Secara konseptual, pengungkapan merupakan bagian integral dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statemen keuangan (Suwardjono, 2005: 578).

Secara umum, pengungkapan adalah konsep, metoda, dan media tentang bagaimana informasi akuntansi disampaikan kepada pihak yang berkepentingan. Statemen keuangan dasar dan penyajian informasi selain statemen keuangan merupakan bentuk pengungkapan informasi. Dalam arti sempit, pengungkapan berarti penyampaian informasi relevan selain melalui statemen keuangan termasuk penyampaian sarana interpretif. Artinya, pengungkapan adalah pengungkapan secara kuantitatif, kualitatif, atau deskriptif lebih dari apa yang telah termuat dalam statemen keuangan pokok sebagai ciri sentral pelaporan keuangan (Suwardjono, 2005: 615).

2. Fungsi atau Tujuan Pengungkapan

Secara umum, tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-beda (Suwardjono, 2005: 580).

Tujuan pengungkapan menurut Suwardjono (2005: 580) terdiri dari: a. Tujuan Melindungi

Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua pemakai cukup canggih sehingga pemakai yang naif perlu dilindungi dengan mengungkapkan informasi yang mereka tidak mungkin memperolehnya atau tidak mungkin mengolah informasi untuk menangkap substansi ekonomik yang melandasi suatu pos statemen keuangan. Dengan kata lain, pengungkapan dimaksudkan untuk melindungi perlakuan manajemen yang mungkin kurang adil dan terbuka (unfair).

b. Tujuan Informatif

c. Tujuan Kebutuhan Khusus

Tujuan ini merupakan gabungan dari tujuan perlindungan publik dan tujuan informatif. Apa yang harus diungkapkan kepada publik dibatasi dengan apa yang dipandang bermanfaat bagi pemakai yang dituju sementara untuk tujuan pengawasan, informasi tertentu harus disampaikan kepada badan pengawas berdasarkan peraturan melalui formulir-formulir yang menuntut pengungkapan secara rinci.

3. Tipe Pengungkapan

Pengungkapan ada yang bersifat wajib (mandatory) yaitu pengungkapan informasi yang wajib dilakukan oleh perusahaan yang didasarkan pada peraturan atau standar tertentu, dan ada yang bersifat sukarela (voluntary), yang merupakan pengungkapan informasi melebihi persyaratan mínimum dari peraturan yang berlaku (Zuhroh dan I Putu Pande, 2003).

B. Pengungkapan Tanggung Jawab Sosial Perusahaan

1. Definisi Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut sebagai social disclosure, corporate social reporting, social

accounting, atau corporate social responsibility merupakan proses

pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Sembiring, 2005).

Perusahaan yang melakukan pengungkapan tanggung jawab sosial berarti perusahaan menyediakan informasi mengenai segala bentuk aktivitas perusahaan khususnya yang berhubungan dengan masalah sosial dan lingkungan kepada para stakeholders.

2. Tema Pengungkapan Sosial

Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat voluntary, unaudited, dan unregulated (Zuhroh dan I Putu Pande, 2003). Menurut Sembiring (2005) item-item pengungkapan tanggung jawab sosial perusahaan adalah sebagai berikut:

a. Lingkungan

1) Pengendalian polusi kegiatan operasi; pengeluaran riset dan pengembangan untuk pengurangan polusi.

3) Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi.

4) Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber alam, misalnya reklamasi daratan atau reboisasi.

5) Konversi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas.

6) Penggunaan material daur ulang

7) Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan.

8) Merancang fasilitas yang harmonis dengan lingkungan.

9) Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan.

10) Kontribusi dalam pembangunan sejarah. 11) Pengolahan limbah.

12) Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan.

13) Perlindungan lingkungan hidup. b. Energi

1) Menggunakan energi secara lebih efisien dalam kegiatan operasi.

3) Mengungkapkan penghematan energi sebagai hasil produk daur ulang.

4) Membahas upaya perusahaan dalam mengurangi konsumsi energi.

5) Pengungkapan peningkatan efisiensi energi dari produk.

6) Riset yang mengarah pada peningkatan efisiensi energi dari produk.

7) Mengungkapkan kebijakan energi perusahaan. c. Kesehatan dan Keselamatan Tenaga Kerja

1) Mengurangi polusi, iritasi, atau risiko dalam lingkungan kerja. 2) Mempromosikan keselamatan tenaga kerja dan kesehatan fisik

atau mental.

3) Mengungkapkan statistik kecelakaan kerja.

4) Mentaati peraturan standar kesehatan dan keselamatan kerja. 5) Menerima penghargaan berkaitan dengan keselamatan kerja. 6) Menetapkan suatu komite keselamatan kerja.

7) Melaksanakan riset untuk meningkatkan keselamatan kerja. 8) Mengungkapkan pelayanan kesehatan tenaga kerja.

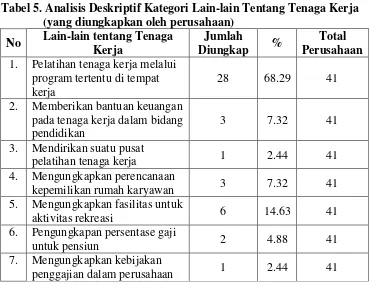

d. Lain-lain tentang tenaga kerja

1) Perekrutan atau memanfaatkan tenaga kerja wanita/orang cacat.

3) Mengungkapkan tujuan penggunaan tenaga kerja wanita/orang cacat dalam pekerjaan.

4) Program untuk kemajuan tenaga kerja wanita/orang cacat. 5) Pelatihan tenaga kerja melalui program tertentu di tempat

kerja.

6) Memberi bantuan keuangan pada tenaga kerja dalam bidang pendidikan.

7) Mendirikan suatu pusat pelatihan tenaga kerja.

8) Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan.

9) Mengungkapkan perencanaan kepemilikan rumah karyawan. 10) Mengungkapkan fasilitas untuk aktivitas rekreasi.

11) Pengungkapan persentase gaji untuk pensiun.

12) Mengungkapkan kebijakan penggajian dalam perusahaan. 13) Mengungkapkan jumlah tenaga kerja dalam perusahaan. 14) Mengungkapkan tingkatan managerial yang ada.

15) Mengungkapkan disposisi staff-di mana staff ditempatkan. 16) Mengungkapkan jumlah staff, masa kerja dan kelompok usia

mereka.

17) Mengungkapkan statistik tenaga kerja, misal penjualan per tenaga kerja.

19) Mengungkapkan rencana kepemilikan saham oleh tenaga kerja.

20) Mengungkapkan rencana pembagian keuntungan lain.

21) Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan kepuasan dan motivasi kerja. 22) Mengungkapkan informasi stabilitas pekerjaan tenaga kerja

dan masa depan perusahaan.

23) Membuat laporan tenaga kerja yang terpisah.

24) Melaporkan hubungan perusahaan dengan serikat buruh. 25) Melaporkan gangguan dan aksi tenaga kerja.

26) Mengungkapkan informasi bagaimana aksi tenaga kerja dinegosiasikan.

27) Peningkatan kondisi kerja secara umum.

28) Informasi re-organisasi perusahaan yang mempengaruhi tenaga kerja.

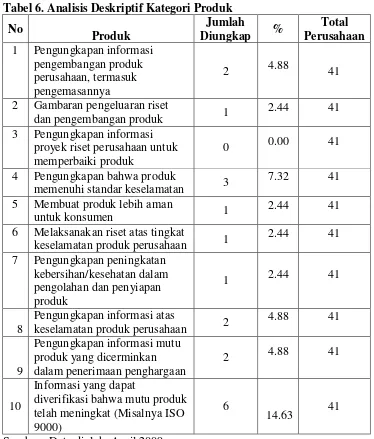

29) Informasi dan statistik perputaran tenaga kerja. e. Produk

1) Pengungkapan informasi pengembangan produk perusahaaan, termasuk pengemasannya.

2) Gambaran pengeluaran riset dan pengembangan produk. 3) Pengungkapan informasi proyek riset perusahaan untuk

memperbaiki produk.

5) Membuat produk lebih aman untuk konsumen.

6) Melaksanakan riset atas tingkat keselamatan produk perusahaan.

7) Pengungkapan peningkatan kebersihan/kesehatan dalam pengolahan dan penyiapan produk.

8) Pengungkapan informasi atas keselamatan produk perusahaan. 9) Pengungkapan informasi mutu produk yang dicerminkan

dalam penerimaan penghargaan.

10) Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misal:ISO 9000).

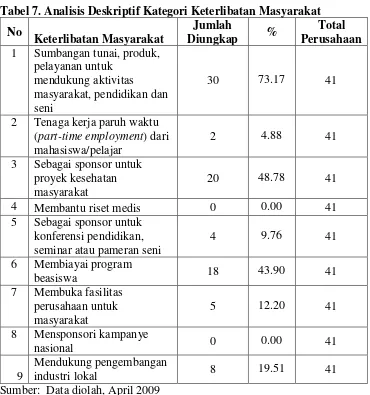

f. Keterlibatan Masyarakat

1) Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan dan seni.

2) Tenaga kerja paruh waktu (part-time employment) dari mahasiswa/pelajar.

3) Sebagai sponsor untuk proyek kesehatan masyarakat. 4) Membantu riset medis.

5) Sebagai sponsor untuk konferensi pendidikan, seminar atau pemeran seni.

6) Membiayai program beasiswa.

7) Membuka fasilitas perusahaan untuk masyarakat. 8) Mensponsori kampanye nasional.

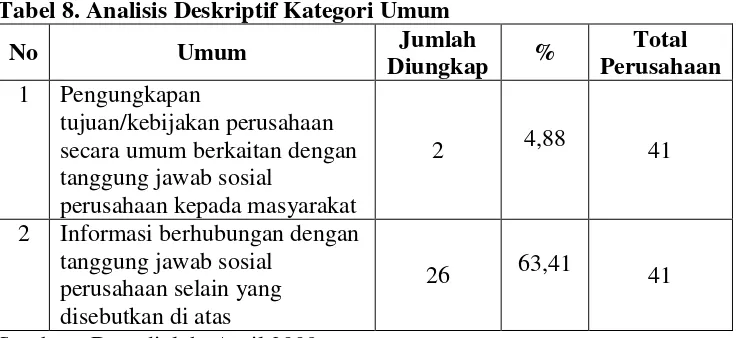

g. Umum

1) Pengungkapan tujuan/kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat.

2) Informasi yang berhubungan dengan tanggung jawab sosial perusahaan selain yang disebutkan di atas.

3. Pentingnya Pertimbangan Pengungkapan Tanggung Jawab Sosial

Perusahaan dalam Pelaporan Keuangan

Keputusan manajemen untuk mengungkapkan informasi diperoleh melalui analisis biaya dan manfaat. Manajemen akan mengungkapkan suatu informasi apabila manfaat yang diperoleh lebih besar dari biayanya. Manfaaat tersebut diperoleh karena pengungkapan informasi oleh perusahaan akan membantu investor dan kreditor memahami resiko investasi (Zubaidah dan Zulfikar, 2005). Seluruh pelaksanaan tanggung jawab sosial yang telah dilaksanakan oleh perusahaan akan disosialisasikan kepada publik, salah satunya melalui pengungkapan sosial dalam laporan tahunan perusahaan (Kurniawati, 2008).

C. Tanggung Jawab Sosial Perusahaan atau Corporate Social Responsibility

Perusahaan adalah sebuah badan hukum. Artinya, perusahaan dibentuk berdasarkan ketentuan hukum tertentu dan disahkan dengan hukum atau aturan legal tertentu. Karena itu, keberadaannya dijamin dan sah menurut hukum tertentu. Itu berarti perusahaan adalah bentukan manusia, yang eksistensinya diikat berdasarkan aturan hukum yang sah. Sebagai badan hukum, perusahaan mempunyai hak-hak (Keraf, 1998: 116).

Menurut Milton Friedman yang dikutip oleh White (1993: 162):

“ What does it mean to say that „business‟ has responsibilities? Only

people can have responsibilities. A corporation is an artificial person

and in this sense may have artificial responsibilities, but „business‟ as a whole cannot be said to have responsibilities, even in vague sense”

Milton Friedman dengan tegas mengatakan bahwa hanya manusia yang mempunyai tanggung jawab (moral). Suatu perusahaan adalah pribadi artifisial dan dalam pengertian ini mungkin saja mempunyai tanggung jawab artifisial. Tetapi bisnis secara keseluruhan tidak dapat dianggap mempunyai tanggung jawab, sekalipun dalam pengertian yang kabur ini. Kalaupun orang bisnis mempunyai tanggung jawab, menurut dia, itu adalah tanggung jawab pribadi dan bukan atas nama perusahaan (Keraf, 1998: 118).

dalam berbicara mengenai perusahaan dan aktivitasnya, yang terbayangkan adalah manusia dengan aktivitasnya. Anggapan bahwa perusahaan tidak punya tanggung jawab moral sama saja dengan mengatakan bahwa kegiatan perusahaan bukanlah kegiatan yang dijalankan oleh manusia (Keraf, 1998: 119).

Ketika perusahaan melakukan tindakan bisnis tertentu yang merugikan pihak lain (sesungguhnya bukan tindakan perusahaan tapi tindakan manusia-manusia yang bekerja dalam perusahaan itu), mau tidak mau harus ada orang yang bertanggung jawab atas tindakan itu. Ini sangat masuk akal. Kalau tidak, manusia-manusia yang bekerja dalam perusahaan itu akan seenaknya melakukan tindakan bisnis apa saja, termasuk merugikan pihak lain tanpa peduli, lalu tidak mau bertanggung jawab hanya dengan dalih bahwa perusahaan tidak punya tanggung jawab moral (Keraf, 1998: 120).

1. Definisi Tanggung Jawab Sosial Perusahaan

Di Indonesia sampai saat ini, masih banyak perbedaan dalam memahami konsep CSR, di mana banyak instansi maupun industri yang memberikan pengertian dan ruang lingkup yang berbeda untuk melihat konsep CSR (Budimanta, et al. 2008: 21). Darwin (2004) dalam Anggraini (2006) mendefinisikan tanggung jawab sosial sebagai mekanisme bagi suatu perusahaan untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan

Corporate social responsibility adalah suatu elemen yang penting dalam kerangka sustainability, yang mencakup aspek ekonomi, lingkungan dan sosial budaya yang merupakan proses penting dalam pengelolaan biaya dan keuntungan kegiatan bisnis dengan stakeholders baik secara internal (pekerja, shareholders dan penanam modal) maupun eksternal (kelembagaan pengaturan umum, anggota-anggota masyarakat, kelompok masyarakat sipil dan perusahaan lain); implementasinya tidak hanya terbatas pada konsep pemberian bantuan saja, tapi konsepnya sangat luas dan tidak bersifat statis dan pasif, akan tetapi merupakan hak dan kewajiban yang dimiliki bersama antar stakeholders (Budimanta, et al. 2008: 24-25).

Menurut Budimanta (2002) dalam Budimanta, et al. (2008: 78)

Corporate Social Responsibility (CSR) atau Tanggung jawab Sosial

Perusahaan (TSP), merupakan komitmen perusahaan untuk membangun kualitas kehidupan yang lebih baik bersama dengan para pihak yang terkait, utamanya masyarakat disekelilingnya dan lingkungan sosial di mana perusahaan tersebut berada, yang dilakukan terpadu dengan kegiatan usahanya secara berkelanjutan.

Menurut Bauer yang dikutip oleh Carroll dan Buchholtz (2003:34):

“Corporate social responsibility is seriously considering the impact of the company‟s actions on society”

Menurut Keith Davis dan Robert Blomstrom yang dikutip oleh Carroll dan Buchholtz (2003:35) :

“Social responsibility is the obligation of decision makers to the actions which protect and improve the welfare of society as a whole

along with their own interest”

Tanggung jawab sosial adalah kewajiban dari pembuat keputusan yang melindungi dan meningkatkan kesejahteraan masyarakat bersama dengan pemilik modal (Kurniawati, 2008).

Menurut Joseph McGuire yang dikutip oleh Carroll dan Buchholtz (2003:35) :

“The idea of social responsibility supposes that the corporation has

not only economic and legal obligations, but also certain

responsibilities to society which extent beyond these obligations”

Gagasan mengenai tanggung jawab sosial menduga bahwa perusahaan tidak hanya mempunyai kewajiban ekonomi dan legal, tapi juga mempunyai tanggung jawab kepada masyarakat melebihi kewajiban ekonomi dan legal tersebut.

Menurut Edwin Epstein yang dikutip oleh Carroll dan Buchholtz (2003:35) :

“ Corporate social responsibility relates primarily to achieving outcomes from organizational decisions concerning specific issues or problems which (by some normative standard) have beneficial rather than adverse effects upon pertinent corporate action have been the

Tanggung jawab sosial perusahaan mula-mula berhubungan dengan penerimaan hasil dari keputusan mengenai masalah atau isu khusus yang (oleh beberapa standar norma) mempunyai manfaat daripada dampak kurang baik atas tindakan perusahaan yang tepat yang merupakan fokus utama dari tanggung jawab sosial perusahaan (Kurniawati, 2008).

Melihat berbagai pengertian dan lingkup CSR, maka perlu ditarik suatu benang merah dalam memaknainya. Konsep dasar CSR pada dasarnya merupakan bagian dari bentuk long term commitment korporasi terhadap perbaikan kualitas hidup lingkungannya baik internal (shareholders dan karyawan) maupun eksternal (Budimanta et al. 2008: 24).

2. Model Pelaksanaan Tanggung Jawab Sosial Perusahaan

Terdapat empat pola atau model tanggung jawab sosial perusahaan (Saidi dan Abidin, 2004) dalam Bidimanta, et al. (2008: 22) adalah sebagai berikut:

a. Melalui Keterlibatan Langsung

Program CSR dilakukan secara langsung dengan menyelenggarakan sendiri berbagai kegiatan sosial ataupun menyerahkan bantuan-bantuan secara langsung kepada masyarakat. b. Melalui Yayasan ataupun Sosial

c. Bermitra dengan Pihak lain

CSR dilakukan dengan membangun kerjasama dengan pihak lain baik itu lembaga sosial/ organisasi non-pemerintah, instansi pemerintah, instansi pendidikan, dll. Kerjasama ini dibangun dalam mengelola seluruh kegiatan maupun dalam pengelolaan dana.

D. UU PT No. 40 Tahun 2007 Khususnya Pasal 74

Dari segi implementasi, CSR pada dasarnya sudah banyak dilakukan dan sudah berkembang di negara-negara lain di dunia (Budimanta et al. 2008: 84). Di Indonesia sendiri penerapan tanggung jawab sosial perusahaan sudah diatur oleh UU PT No.40 tahun 2007 tentang tanggung jawab sosial dan lingkungan yang berlaku efektif 16 Agustus 2007. Undang-Undang tersebut menggantikan Undang-Undang No.1 tahun 1995 yang berlaku pada tanggal 7 Maret 1995.

Di dalam UU PT No.40 tahun 2007 tersebut diatur mengenai tanggung jawab sosial dan lingkungan pada pasal 74 yang berisi empat ayat yaitu : 1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

3. Perseroan yang tidak melaksanakan kewajiban sebagimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan peraturan pemerintah.

Ketentuan tanggung jawab sosial dari pihak regulator dimaksudkan untuk mendukung terjalinnya hubungan korporasi yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, serta budaya masyarakat setempat, sehingga perusahaan tidak hanya mengeksploitasi sumber daya secara besar-besaran demi mengejar keuntungan ekonomi (minimize loses and maximize

profits) saja tetapi juga tidak mengabaikan pertanggungjawaban sosialnya

(Budimanta et al. 2008: 23).

E. Karakteristik Perusahaan

Pengungkapan dalam laporan tahunan merupakan sumber informasi untuk pengambilan keputusan investasi. Keputusan investasi sangat bergantung dari mutu dan luas pengungkapan yang disajikan dalam laporan tahunan. Mutu dan luas pengungkapan laporan tahunan masing-masing perusahaan sangat berbeda. Perbedaan ini terjadi karena karakteristik dan filosofi manajemen masing-masing perusahaan juga berbeda (Ayem, 2006).

1. Ukuran Perusahaan

Menurut Kurniawati (2008) ukuran perusahaan terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah

(medium firm) dan perusahaan kecil (small firm). Semakin besar ukuran

suatu perusahaan maka semakin besar pula informasi yang perlu diungkapkan dibandingkan dengan perusahaan kecil karena perusahaan besar merupakan suatu organisasi yang banyak diperhatikan oleh para

stakeholders.

Perusahaan besar memiliki sumber daya dan dana yang besar sehingga perusahaan mampu menyediakan informasi dengan lengkap. Sebaliknya, perusahaan kecil memiliki sumber daya dan dana yang relatif kecil sehingga mungkin tidak dapat menyediakan informasi dengan lengkap karena dengan melakukan pengungkapan selengkap perusahaan besar membutuhkan biaya yang besar juga.

2. Profile Perusahaan

Salah satu karakteristik perusahaan yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan adalah profile perusahaan yang dibedakan menjadi dua, yaitu high-profile dan low-profile.

membawa akibat fatal bagi masyarakat. Perusahaan high-profile juga lebih sensitif terhadap keinginan konsumen atau pihak lain yang berkepentingan terhadap produknya. Adapun perusahaan yang tergolong dalam perusahaan

high-profile pada umumnya mempunyai sifat: memiliki jumlah tenaga kerja

yang besar, dalam proses produksinya mengeluarkan residu, seperti limbah cair dan polusi udara. Contoh perusahaan yang termasuk dalam kelompok industri high-profile antara lain perusahaan perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, penerbangan, agribisnis, tembakau dan rokok, produk makanan dan minuman, media dan komunikasi, energi (listrik), engineering, kesehatan serta transportasi dan pariwisata (Zuhroh dan I Putu Pande, 2003).

Perusahaan low-profile adalah perusahaan yang tidak terlalu memperoleh sorotan dari masyarakat manakala operasi yang mereka lakukan mengalami kegagalan atau kesalahan pada aspek tertentu dalam proses atau hasil produksinya. Bila dibandingkan dengan perusahaan-perusahaan high-profile, perusahaan yang terkategori dalam industri

low-profile lebih ditoleransi oleh masyarakat luas manakala melakukan

kesalahan. Adapun perusahaan yang termasuk dalam kelompok industri

low-profile antara lain perusahaan bangunan, keuangan dan perbankan,

supplier peralatan medis, properti, retailer, tekstil dan produk tekstil,

3. Tipe Kepemilikan Perusahaan

Tipe atau struktur kepemilikan perusahaan yang diduga mempengaruhi luas pengungkapan dapat dilihat dari dua aspek. Aspek pertama adalah besarnya kepemilikan masyarakat lain (publik) dibandingkan dengan kepemilikan pihak tertentu yang merupakan pihak

“insider”. Semakin besar pemilikan insider, akan semakin sedikit informasi

yang akan diungkapkan karena insider memiliki akses yang luas terhadap informasi perusahaan tanpa harus melalui laporan tahunan yang dipublikasikan. Semakin besar porsi kepemilikan publik, semakin banyak pihak yang membutuhkan informasi tentang perusahaan, sehingga semakin banyak informasi yang diungkapkan dalam laporan tahunan. Aspek kedua kepemilikan perusahaan adalah besarnya kepemilikan asing dibandingkan dengan kepemilikan oleh pihak domestik. Perusahaan yang sahamnya dimiliki oleh pihak asing menghadapi tekanan permintaaan akan informasi yang lebih banyak. Sehingga, semakin besar porsi saham yang dimiliki pihak asing semakin beragam informasi yang dibutuhkan, sehingga diperkirakan kualitas ungkapan sukarelanya juga akan meningkat (Marwata, 2006).

4. Umur Perusahaan

itu berdiri maka perusahaan tersebut lebih peka terhadap kebutuhan

stakeholders terhadap informasi perusahaan.

F. Hasil Penelitian Terdahulu

Penelitian mengenai pengungkapan tanggung jawab sosial perusahaan sebenarnya sudah banyak dilakukan dalam kurun waktu berbeda di beberapa negara. Berikut ini akan dijabarkan mengenai beberapa penelitian tersebut.

Sembiring (2005), penelitian yang dilakukan bertujuan untuk mengetahui pengaruh karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial. Penelitian ini menggunakan pengungkapan tanggung jawab sosial sebagai variabel dependen dan sebagai variabel independen digunakan size, profitabilitas, profile, ukuran dewan komisaris, dan leverage. Penelitian ini menggunakan 78 dari 323 perusahaan yang tercatat di BEJ sesuai dengan yang tercantum dalam Indonesian Capital Market Directory 2002. 78 perusahaan ini dipilih dengan menggunakan metoda stratified random

sampling. Hasil penelitian menunjukkan bahwa ukuran perusahaan yang

pengungkapan tanggung jawab sosial perusahaan. Leverage yang diproksi dengan rasio hutang terhadap modal sendiri menunjukkan pengaruh yang tidak signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Kurniawati (2008), penelitian ini bertujuan untuk mengetahui secara simultan pengaruh ukuran perusahaan, profitabilitas, dan profile perusahaan terhadap pengungkapan corporate social responsibility dan untuk mengetahui secara parsial pengaruh ukuran perusahaan, profitabilitas, dan profile

perusahaan terhadap pengungkapan corporate social responsibility. Penelitian ini menggunakan pengungkapan corporate social responsibility sebagai variabel dependen dan sebagai variabel independen yang digunakan adalah ukuran perusahaan, profitabilitas, dan profile perusahaan. Penelitian ini menggunakan 79 dari 343 perusahaan yang tercatat di BEI sesuai dengan yang tercantum dalam Indonesian Capital Market Directory 2006. 79 perusahaan ini dipilih dengan menggunakan metoda stratified random sampling. Hasil penelitian menunjukkan bahwa secara simultan diketahui ukuran perusahaan, profitabilitas dan profile perusahaan mempunyai pengaruh terhadap pengungkapan corporate social responsibility dan secara parsial menemukan bahwa ukuran perusahaan yang diproksi dengan jumlah karyawan dan profile

perusahaan mempunyai pengaruh positif terhadap pengungkapan corporate

social responsibility. Sedangkan profitabilitas yang diproksi dengan Net Profit

Margin tidak mempunyai pengaruh negatif terhadap pengungkapan corporate

Saputro (2008), penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris apakah pengaruh profil perusahaan (high profile

dan low profile), umur perusahaan, kepemilikan saham, ukuran dewan

komisaris berpengaruh positif terhadap pengungkapan sosial. Penelitian ini menggunakan pengungkapan sosial sebagai variabel dependen dan sebagai variabel independen digunakan profil perusahaan, umur perusahaan, kepemilikan saham, ukuran dewan komisaris. Penelitian ini menggunakan 83 dari 339 perusahaan go public sesuai yang tercantum dalam Indonesian Capital

Market Directory 2006. Penelitian ini menggunakan metoda stratified random

sampling. Hasil penelitian menunjukkan adanya pengaruh positif profil

perusahaan terhadap luas pengungkapan sosial, pengaruh positif ukuran dewan komisaris terhadap luas pengungkapan sosial, tetapi penelitian ini tidak menunjukkan pengaruh positif umur perusahaan dan kepemilikan saham oleh publik terhadap luas pengungkapan sosial.

Penelitian Hackston dan Milne (1996) bertujuan untuk memberikan penelitian untuk menghasilkan gambaran terbaru dari praktik corporate social

disclosure perusahaan-perusahaan di New Zealand tahun 1988-1992. Penelitian

ini ingin mengetahui dampak dari ukuran perusahaan, profitabilitas, industri, kepemilikan hak negara, laporan negara, intensitas modal, sikap eksekutif senior, umur perusahaan dan keberadaan comite corporate social

responsibility. Hasil penelitian ini untuk ukuran perusahaan, profitabilitas dan

G. Pengembangan Hipotesis

1. Ukuran Perusahaan

Hasil penelitian Sembiring (2005) menunjukkan bahwa ukuran perusahaan yang diproksi dengan jumlah tenaga kerja menunjukkan pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Hal ini disebabkan karena dengan semakin banyaknya jumlah tenaga kerja dalam suatu perusahaan maka tekanan pada pihak manajemen untuk memperhatikan kepentingan tenaga kerja akan semakin besar.hal ini berarti program tanggung jawab sosial perusahaan juga akan semakin banyak diungkapkan dalam laporan tahunan.

Hasil penelitian Sembiring (2005) juga didukung oleh penelitian yang dilakukan oleh Kurniawati (2008) yang menemukan bahwa ukuran perusahaan yang diproksi dengan jumlah karyawan mempunyai pengaruh positif terhadap pengungkapan corporate social responsibility. Berdasarkan pemikiran dan hasil penelitian sebelumnya, maka dirumuskan hipotesis sebagai berikut:

H1: Ukuran perusahaan berpengaruh positif terhadap pengungkapan tanggung jawab sosial sesudah UU PT No.40 tahun 2007.

2. Profile Perusahaan

terhadap pengungkapan tanggung jawab sosial. Hal ini disebabkan karena dampak dari kegiatan operasi yang dilakukan oleh perusahaan. Perusahaan yang memiliki dampak yang besar terhadap lingkungan dan masyarakat akan mengungkapkan lebih banyak informasi sosial.

Berdasarkan atas penelitian di atas, maka dirumuskan hipotesis sebagai berikut:

H2: Profile perusahaan berpengaruh positif terhadap pengungkapan

tanggung jawab sosial sesudah UU PT No.40 tahun 2007.

3. Tipe Kepemilikan Perusahaan

Penelitian Anggraini (2006), menemukan bahwa prosentase kepemilikan manajemen berpengaruh signifikan terhadap kebijakan perusahaan dalam mengungkapkan infomasi sosial. Hal ini disebabkan karena semakin banyak porsi kepemilikan publik dalam perusahaan maka semakin banyak pula pihak yang membutuhkan informasi tentang perusahaan dan adanya tuntuntan agar perusahaan mengungkapan informasi yang lebih mendetail dalam laporan tahunan perusahaan termasuk didalamnya informasi mengenai tanggung jawab sosial perusahaan. Berdasarkan kerangka pemikiran di atas, maka perumusan hipotesisnya adalah sebagai berikut:

4. Umur Perusahaan

Penelitian Susanto (1992) dalam Rosmasita (2007) menemukan hasil bahwa waktu listing berpengaruh signifikan terhadap corporate disclosures. Hal ini dikarenakan perusahaan yang telah lama berdiri akan semakin peka terhadap kebutuhan informasi stakeholders. Berdasarkan hal tersebut di atas, maka hipotesis yang dirumuskan adalah sebagai berikut:

34

BAB III

METODA PENELITIAN

A. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah perusahaan-perusahaan yang sahamnya

listing di BEI dan diterbitkan dalam Indonesian Capital Market Directory

(ICMD) tahun 2007.

2. Objek Penelitian

Objek yang akan diteliti adalah dokumen mengenai laporan keuangan tahunan perusahaan yang akan digunakan sebagai data sekunder untuk dianalisis.

B. Populasi dan Sampel Penelitian

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Indriantoro dan Bambang, 1999: 115). Populasi pada penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang menerbitkan laporan tahunan 2007. Sampel adalah sebagian dari populasi (Indriantoro dan Bambang, 1999: 115). Sampel penelitian diambil dengan menggunakan metode purposive sampling.

C. Tempat dan Waktu Penelitian

1. Tempat penelitian : Pojok Bursa Efek Indonesia Universitas Sanata Dharma dan Universitas Gadjah Mada.

D. Jenis Data

Jenis data dalam penelitian ini adalah data sekunder yang berasal dari situs resmi BEI. Data yang digunakan dalam penelitian ini adalah:

1. Data pengungkapan tanggung jawab sosial perusahaan diperoleh dari laporan tahunan perusahaan yang listing di BEI pada tahun 2007.

2. Data ukuran perusahaan, profile perusahaan, tipe kepemilikan perusahaan dan umur perusahaan diperoleh dari Indonesian Capital Market Directory

(ICMD).

E. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan melihat berkas, cacatan dan dokumen lain yang terdapat dalam laporan keuangan tahunan perusahaan yang berkaitan dengan objek penelitian.

F. Teknik Pengambilan Sampel

Pengambilan sampel penelitian menggunakan purposive sampling, dengan mengklasifikasikan suatu populasi ke dalam sub-populasi. Pengambilan sampel menggunakan kriteria tertentu, yaitu :

1. Perusahaan yang sahamnya listing di BEI dan diterbitkan dalam Indonesian

Capital Market Directory (ICMD) tahun 2007.

G. Teknik Analisis Data

1. Menghitung Indeks Pengungkapan Tanggung jawab Sosial Perusahaan

Dalam penelitian ini variabel dependen adalah pengungkapan tanggung jawab sosial. Cara untuk mengukur pengungkapan tanggung jawab sosial adalah dengan menggunakan indeks pengungkapan tanggung jawab sosial yang merupakan rasio antara jumlah item yang diungkapkan dengan jumlah item pengungkapan.

Variabel pengungkapan tanggung jawab sosial ini diproksikan dengan 7 tema pengungkapan tanggung jawab sosial (Sembiring, 2005) yaitu lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan umum. 7 tema pengungkapan tanggung jawab sosial tersebut terbagi dalam 78 item pengungkapan karena 12 item pengungkapan lainnya tidak cocok bila diterapkan di Indonesia.

Dalam menentukan indeks pengungkapan digunakan teknik tabulasi untuk setiap perusahaan sampel berdasarkan daftar (checklist)

pengungkapan tanggung jawab sosial perusahaan. Skor 1 akan diberikan jika item tersebut diungkapkan dan skor 0 akan diberikan jika item tidak diungkapkan. Indeks pengungkapan tanggung jawab sosial dilambangkan dengan IPTSP.

Σ item yang diungkapkan IPTSP =

2. Karakteristik Perusahaan

Karakteristik perusahaan yang diteliti adalah ukuran perusahaan,

profile perusahaan, tipe kepemilikan perusahaan dan umur perusahaan.

Keempat karakteristik perusahaan yang diteliti tersebut merupakan variabel independen dalam penelitian ini.

a. Ukuran Perusahaan

Ukuran perusahaan akan diproksi dengan total aset. Berbeda dengan peneliti-peneliti sebelumnya, di mana ukuran diproksi dengan jumlah tenaga kerja. Hal ini disebabkan karena dengan menggunakan total aset lebih dapat menggambarkan ukuran suatu perusahaan. Perusahaan yang besar memiliki total aset yang besar pula, begitupun sebaliknya. Perusahan yang besar belum tentu memiliki jumlah tenaga kerja yang banyak, begitupun sebaliknya. Data total aset diperoleh dari laporan tahun 2007 dan Indonesian Capital Market Directory (ICMD) tahun 2007. Ukuran perusahaan dilambangkan dengan TA.

b. Profile Perusahaan

Profile perusahaan adalah dummy variabel yang akan dibedakan

dalam kelompok industri low-profile antara lain perusahaan bangunan, keuangan dan perbankan, supplier peralatan medis, properti, retailer, tekstil dan produk tekstil, produk personal dan produk rumah tangga (Zuhroh dan I Putu Pande, 2003).

Angka 1 diberikan untuk perusahaan yang termasuk dalam

high-profile dan angka 0 diberikan untuk perusahaan yang termasuk dalam

kategori low-profile. Profile perusahaan akan dilambangkan dengan PROF.

c. Tipe Kepemilikan Perusahaan

Tipe kepemilikan perusahaan dapat dilihat dari persentase kepemilikan perusahaan. Tipe kepemilikan perusahaan dilambangkan dengan TKP yang dapat dihitung dengan cara sebagai berikut:

Σ saham yang dimiliki masyarakat TKP =

Σ seluruh saham yang beredar

d. Umur Perusahaan

Menggunakan umur perusahaan sejak perusahaan listing di BEI dan bukan menggunakan umur sejak perusahaan berdiri. Hal ini disebabkan karena ketika perusahaan telah listing di BEI barulah informasi dipublikasikan untuk masyarakat umum. Umur perusahaan dalam penelitian ini dilambangkan dengan UP, yang dapat dihitung dengan cara sebagai berikut:

3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2001: 110). Data yang baik dan layak digunakan dalam penelitian ini adalah data yang memiliki distribusi normal. Untuk mengetahui apakah sampel berasal dari populasi yang terdistribusi secara normal, peneliti menggunakan

Normal P-P Plot yang dilakukan dengan bantuan SPSS. Normalitas pada

Normal P-P Plot dapat dari penyebaran titik-titik data disekitar garis

diagonal dan penyebarannya searah mengikuti garis diagonal.

4. Uji Asumsi Klasik

a. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2001:91).

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2001:105).

Hasil pengijian ini dapat dilihat pada uji glejser di mana mengusulkan untuk meregres nilai absolute residual terhadap variabel independen (Gujarati,2003 dalam Ghozali, 2001: 108).

c. Menentukan Persamaan Regresi Berganda

Pengujian ini dilakukan dengan menggunakan analisis regresi linear berganda dengan persamaan sebagai berikut:

IPTSP = β0 + β1 TA + β2 PROF + β3 TKP + β4 UP + e

Keterangan:

IPTSP = Indeks Pengungkapan Tanggung jawab Sosial Perusahaan TA = Total Aset

PROF = Profile Perusahaan

TKP = Tipe Kepemilikan Perusahaan UP = Umur Perusahaan

β0 = Konstanta

β1, ..., β4 = Koefisisen regresi

5. Uji Hipotesis

a. Uji F

Uji F merupakan pengujian regresi secara simultan atau serentak variabel independen terhadap variabel dependen. Langkah-langkah dalam menentukan uji F yaitu :

1) Menentukan formulasi hipotesa

Ho; β= 0, ukuran perusahaan, profile perusahaan, tipe kepemilikan perusahaan, dan umur perusahaan secara simultan tidak mempunyai pengaruh terhadap pengungkapan tanggung jawab sosial.

Ha: β ≠ 0, ukuran perusahaan, profile perusahaan, tipe kepemilikan perusahaan dan umur perusahaan secara simultan mempunyai pengaruh terhadap pengungkapan tanggung jawab sosial.

2) Menentukan Taraf Keyakinan (Level of Significance)

Taraf keyakinan dalam penelitian ini menggunakan 95% atau α =5%

dan level of confidence Degree of Fredom (d.f)=(k),(n-k-1).

3) Menentukan Kriteria Pengujian

Ho ditolak jika F hitung > F tabel atau F sig > α (0,05) Ho tidak ditolak jika F hitung ≤ F tabel atau F sig ≤ α (0,05) 4) Menentukan F tabel

Level of Significance (α ) sebesar 5%, derajat kebebasan (df)

a) Derajat pembilang = k-1, yaitu jumlah variabel dikurangi 1 b) Derajat penyabut = n-k, yaitu jumlah sampel dikurangi variabel 5) Menentukan nilai F hitung

Menentukan F hitung menggunakan SPSS 16.0 6) Mengambil Keputusan

Menbandingkan nilai F hitung dengan F tabel untuk mengambil keputusan dengan kriteria sebagai berikut:

Ho ditolak jika F hitung > F tabel atau F sig > α (0,05) Ho tidak ditolak jika F hitung≤ F tabel atau F sig ≤α (0,05) 7) Menarik Kesimpulan

a) Menolak Ho berarti ukuran perusahaan, profile perusahaan, tipe kepemilikan perusahaan dan umur perusahaan bersama-sama mempunyai pengaruh terhadap pengungkapan tanggung jawab sosial.

b) Tidak menolak Ho berarti bahwa ukuran perusahaan, profile

perusahaan, tipe kepemilikan perusahaan dan umur perusahaan bersama-sama tidak mempunyai pengaruh terhadap pengungkapan tanggung jawab sosial.

b. Uji t

1)Menentukan rumusan hipotesis

Ho1:β≤ 0, ukuran perusahaan tidak mempunyai pengaruh positif terhadappengungkapan tanggung jawab sosial.

Ha1 :β > 0, ukuran perusahaan mempunyai pengaruh positif terhadap pengungkapan tanggung jawab sosial.

Ho2:β≤ 0, profile perusahaan tidak mempunyai pengaruh positif

terhadap pengungkapan tanggung jawab sosial.

Ha2 :β > 0, profile perusahaan mempunyai pengaruh positif terhadap pengungkapan tanggung jawab sosial.

Ho3:β≤ 0, tipe kepemilikan perusahaan tidak mempunyai pengaruh positif terhadap pengungkapan tanggung jawab sosial. Ha3 :β > 0, tipe kepemilikan perusahaan mempunyai pengaruh

positif terhadap pengungkapan tanggung jawab sosial. Ho4:β≤ 0, umur perusahaan tidak mempunyai pengaruh positif

terhadap pengungkapan tanggung jawab sosial.

Ha4 :β > 0, umur perusahaan mempunyai pengaruh positif terhadap pengungkapan tanggung jawab sosial.

2) Menentukan taraf keyakinan (Level of Significance)

Taraf keyakinan dalam penelitian ini menggunakan 95% atau alpha 5% dengan banyak sampel (n) dan degree of freedom n-1

3) Menentukan kriteria pengujian

4) Menentukan t tabel

t tabel dapat ditentukan dengan t ; df(n-1) 5) Menentukan t hitung

Dalam penelitian ini untuk menghitung t hitung menggunakan program SPSS 16.0

6) Mengambil keputusan

Membandingkan ttabel dengan thitung untuk mengambil kesimpulan dengan kriteria

1) Ho ditolak apabila t hitung > t tabel atau t sig> α (0,05) 2) Ha tidak ditolak apabila t hitung < t tabel atau t sig< α (0,05) 7) Menarik kesimpulan

a) Menolak Ho berarti ukuran, profile, tipe kepemilikan dan umur perusahaan mempunyai pengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan sesudah UU PT No.40 tahun 2007.

45

BAB IV

ANALISIS HASIL PENELITIAN

A.Deskripsi Data

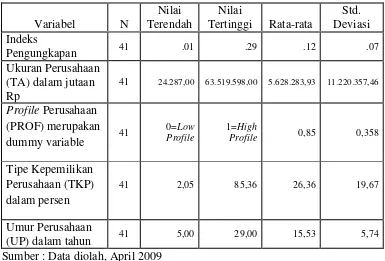

Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan menerbitkan laporan tahunan 2007 yaitu sebanyak 151 perusahaan. Cara penarikan sampel dilakukan dengan menggunakan metode purposive sampling dengan kriteria yang telah ditetapkan sebelumnya, maka perusahaan yang menjadi sampel dalam penelitian ini adalah sebanyak 41 perusahaan. Hal ini disebabkan karena banyaknya perusahaan yang tidak memenuhi salah satu kriteria terpenting dalam penelitian ini, yaitu adanya pengungkapan informasi tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan.

B.Deskripsi Variabel Indeks Pengungkapan Tanggung Jawab Sosial

1.Kategori Lingkungan

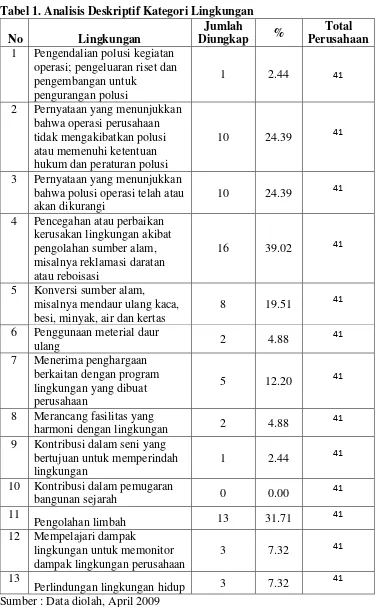

Hasil analisis deskriptif variabel indeks pengungkapan tanggung jawab sosial dalam kategori lingkungan menunjukkan bahwa tidak semua kategori dapat dipenuhi atau diungkapkan oleh 41 perusahaan yang menjadi sampel dalam penelitian ini (lihat tabel 1). Kategori Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber alam, misalnya reklamasi daratan atau reboisasi diungkapkan oleh 16 perusahaan. Kategori ini menjadi bagian terbanyak yang diungkapkan oleh perusahaan pada kelompok kategori lingkungan.

Pengolahan limbah diungkapkan oleh 13 perusahaan. Pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi sebanyak 10 perusahaan. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi sebanyak 10 perusahaan. Konversi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas sebanyak 8 perusahaan. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan sebanyak 5 perusahaan.

Tabel 1. Analisis Deskriptif Kategori Lingkungan

1 Pengendalian polusi kegiatan operasi; pengeluaran riset dan pengembangan untuk

pengurangan polusi

1 2.44 41

2 Pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi

10 24.39 41

3 Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi

10 24.39 41

4 Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber alam, misalnya reklamasi daratan atau reboisasi

16 39.02 41

5 Konversi sumber alam,

misalnya mendaur ulang kaca, besi, minyak, air dan kertas

8 19.51 41

6 Penggunaan meterial daur

ulang 2 4.88

8 Merancang fasilitas yang

harmoni dengan lingkungan 2 4.88

41

9 Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan

1 2.44 41

10 Kontribusi dalam pemugaran

bangunan sejarah 0 0.00

41

11

Pengolahan limbah 13 31.71

41

Perlindungan lingkungan hidup 3 7.32

41

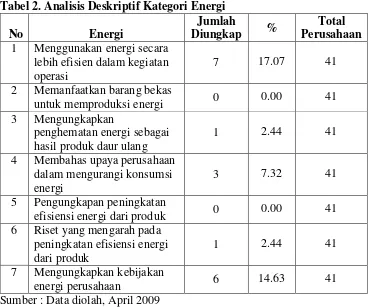

2. Kategori Energi

Dalam kategori energi, hasil analisis deskriptif variabel indeks pengungkapan tanggung jawab sosial menunjukkan bahwa tidak semua kategori dapat dipenuhi atau diungkapkan oleh 41 perusahaan yang menjadi sampel penelitian ini (lihat tabel 2). Permasalahan menggunakan energi secara lebih efisien dalam kegiatan operasi diungkapkan oleh 7 perusahaan. Item ini menjadi jumlah terbanyak yang diungkapkan oleh perusahaan dalam kategori energi.

Pengungkapkan kebijakan energi perusahaan diungkapkan oleh 6 perusahaan, membahas upaya perusahaan dalam mengurangi konsumsi energi sebanyak 3 perusahaan. Sedangkan permasalahan riset yang mengarah pada peningkatan efisiensi energi dari produk dan pengungkapan penghematan energi sebagai hasil produk daur ulang hanya diungkapkan oleh 1 perusahaan saja.

Tabel 2. Analisis Deskriptif Kategori Energi

1 Menggunakan energi secara lebih efisien dalam kegiatan operasi

7 17.07 41

2 Memanfaatkan barang bekas

untuk memproduksi energi 0 0.00 41 3 Mengungkapkan

penghematan energi sebagai hasil produk daur ulang

1 2.44 41

4 Membahas upaya perusahaan dalam mengurangi konsumsi energi

3 7.32 41

5 Pengungkapan peningkatan

efisiensi energi dari produk 0 0.00 41 6 Riset yang mengarah pada

peningkatan efisiensi energi dari produk

1 2.44 41

7 Mengungkapkan kebijakan

energi perusahaan 6 14.63 41

Sumber : Data diolah, April 2009

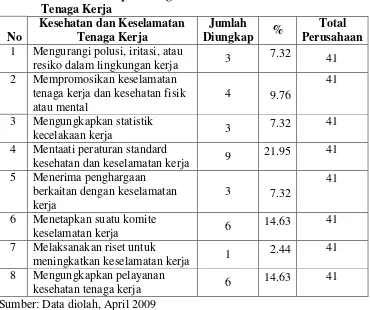

3. Kategori Kesehatan dan Keselamatan Tenaga Kerja

Hasil analisis deskriptif dalam kategori kesehatan dan keselamatan kerja menunjukkan bahwa semua item dalam kategori kesehatan dan keselamatan kerja bisa diungkapkan oleh seluruh perusahaan yang menjadi sampel dalam penelitian ini, meski dengan jumlah yang diungkapkan relatif sedikit (lihat tabel 3). Item mentaati peraturan standar kesehatan dan keselamatan kerja diungkapkan oleh 9 perusahaan. Item ini menjadi item yang terbanyak diungkapkan oleh perusahaan dalam kategori kesehatan dan keselamatan kerja.