Jurnal : Analisis Finansial Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar ANALISIS FINANSIAL USAHA BIBIT TANAMAN BUAH-BUAHAN

DI DESA BATU KUMBUNG KECAMATAN LINGSAR KABUPATEN LOMBOK BARAT

ANALYSIS FINANCIAL OF BUSINESS SEED PLANT FRUITS IN BATU KUMBUNG SUBDISTRICT OF LINGSAR

WEST LOMBOK REGENCY

Asma Rajab*Tajidan**I Ketut Budastra***

Mahasiswa* Dosen Pembimbing Utama**Dosen Pembimbing Pendamping*** Program Studi Agribisnis Fakultas Pertanian Universitas Mataram

ABSTRACT

Tujuan dari penelitian adalah : (1) Menganalisis komposisi alokasi biaya yang dikeluarkan dalam usaha bibit tanaman buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Kabupaten Lombok Barat. (2) Menganalisis keuntungan yang diperoleh dari usaha bibit tanaman buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Kabupaten Lombok Barat. (3) Menganalisis kelayakan finansial dalam jangka panjang usaha bibit tanaman buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Kabupaten Lombok Barat. Penelitian dilakukan di Desa Batu Kumbung Kecamatan Lingsar Kabupaten Lombok Barat menggunakan metode deskriptif dengan model teknik survei. Unit analisis dalam penelitian ini adalah usaha bibit tanaman buah-buahan di Desa Batu Kumbung Kecamatan Lingsar. Penentuan jumlah responden dilakukan secara quota sampling, yaitu ditetapkan sebanyak 30 responden. Penentuan responden khususnya masing-masing jumlah anggota kelompok tani Patuh Pacu dan kelompok tani Batu Ngompal menggunakan teknik proportional random sampling berdasarkan populasi desa yang terpilih. Berdasarkan hasil penelitian yang sudah dilakukan, maka dapat ditarik kesimpulan sebagai berikut : (1) Komposisi alokasi biaya pada usaha bibit tanaman buah-buahan terdiri dari biaya variabel dan biaya tetap. Penggunaan biaya terbesar didominasikan oleh biaya variabel sebesar 74,47% dari total biaya. Rata-rata biaya variabel yang dikeluarkan oleh penangkar atau pedagang adalah Rp 21.744.667/LLG/tahun atau sebesar Rp 87.562.417/Ha/tahun. Sedangkan penggunaan biaya tetap sebesar 25,53% dari total biaya. Rata-rata biaya tetap yang dikeluarkan oleh penangkar atau pedagang yaitu Rp 7.452.058/LLG/tahun atau sebesar Rp 30.008.288/Ha/tahun. Total biaya yang dikeluarkan dalam usaha bibit tanaman buah-buahan secara keseluruhan dalam proses produksi adalah Rp 29.196.725/LLG/tahun atau sebesar Rp 117.570.705/Ha/tahun. (2) Keuntungan yang diperoleh pada usaha bibit tanaman buah-buahan di Desa Batu Kumbung Kecamatan Lingsar cukup tinggi yaitu rata-rata sebesar Rp 59.118.275/LLG /tahun atau sebesar Rp 238.060.168/Ha/tahun (rata-rata keuntungan perbulannya sebesar Rp 4.926.523/LLG atau sebesar Rp 19.838.348/Ha). (3) Kelayakan usaha bibit tanaman buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Kabupaten Lombok Barat secara finansial dikatakan layak untuk dikembangkan dalam jangka panjang, hal ini dapat dilihat berdasarkan kriteria kelayakan yang terdiri dari nilai R/C sebesar 3,02 artinya setiap Rp 1,00 modal yang dikeluarkan akan diperoleh penerimaan sebesar Rp 3,02 dimana usaha tersebut menguntungkan karena lebih besar dari satu. Nilai NPV sebesar Rp 102.805.925 lebih besar dari nol artinya usaha tersebut layak dikembangkan. Nilai IRR yang mencapai 135,9% lebih besar dari SOCC sebesar 18% artinya usaha tersebut layak dikembangkan. Nilai Net B/C lebih besar dari satu yaitu sebesar 5,06 artinya setiap Rp 1,00 modal yang dikeluarkan maka akan diperoleh keuntungan sebesar Rp 5,06 usaha bibit layak dikembangkan. _____________________________________________

ABSTRACT

This research aims to : (1) Analysis the composition of allocationt expense for seeds plant fruits business in Batu Kumbung sub-district of Lingsar west Lombok regency. (2) Analysis the benefit seeds plant fruits business in Batu Kumbung sub-district of Lingsar west Lombok regency. (3) Analysis the financial feasibility in the long-term of seeds plant fruits business in Batu Kumbung sub-district of Lingsar west Lombok regency. The research conducted in Batu Kumbung sub-sub-district of Lingsar west Lombok regency used descriptive method with a survey model. The unit of analysis in this research is seeds plant fruits in Batu Kumbung sub-district of Lingsar west Lombok regency. The determination of respondents was conducted uses quota sampling, that is obtained 30 respondents. Determination of the respondent specifically sum of members each group of Patuh Pacu farmers and Batu Ngompal farmers used proportional random sampling. Based on the results of research that has been done, it show that is : (1). The composition of allocationt expense for seeds plant fruits business there are fix cost and varible cost. The biggest expense cost incured that is variable cost equal to 74,47% from total cost. The average of variable cost that incured by trader that is Rp 21.744.667/LLG/years or Rp 87.562.417/Ha/years. While the fix cost used equal to 25,53% from total cost. The average of fix cost that incured by trader that is Rp 7.452.058/LLG/years or Rp 30.008.288/Ha/years. Total cost that incured in seeds plant fruits business totally on the process productiont that is Rp 29.196.725/LLG/years or Rp 117.570.705/LLG/Ha/years. (2) Profit in seeds plant fruits business in Batu Kumbung Subdistrict of Lingsar is higher that is an average Rp 59.118.275/LLG or Rp 238.060.168/Ha/years (average monthly profit is Rp 4.926.523/LLG or Rp 19.838.348/Ha). (3) Feasibility seeds plant fruits in Batu Kumbung sub-district of Lingsar west Lombok regency based on specific of financially is said to be worth to be developed in the long-term, it can be seen from the value of the RC of 1.00 Usd 3.02 means any capital that is issued will be retrieved receipts amounting to Rp 3.02 where such business is profitable because it is larger than one. NPV value of Rp 102.805.925 greater than zero means the business is worthy being developed. The value of the IRR that achieve greater than 135.9% SOCC of 18% means the venture is worthy being developed. Net value of B/C is bigger than one 5.06 meaning of each Rp 1.00 issued capital will then be obtained a profit of Rp 5.06 the business viable seeds developed.

_____________________________________________

Key Words :Composition of the allocation of Costs, Benefits, and Feasibility

PENDAHULUAN

Usaha pembibitan tanaman buah-buahan merupakan salah satu kegiatan pertanian yang bertujuan untuk memenuhi kebutuhan masyarakat terhadap buah pada masa yang akan datang. Di dalam memulai usaha pembibitan buah-buahan ini, petani atau penangkar bibit harus mengeluarkan modal yang cukup guna menutupi biaya-biaya yang dikeluarkan.

Untuk mendukung usaha tersebut diperlukan dukungan faktor-faktor produksi yang berpengaruh terhadap produksi buahan. Diantaranya adalah ketersediaan bibit tanaman buah-buahan yang berkualitas. Usaha hortikultura (pembibitan) di daerah Lombok Barat banyak juga dikembangkan khususnya di Kecamatan Lingsar karena daerah tersebut sangat cocok untuk kawasan usaha pembibitan tanaman buah-buahan. Tanaman buah-buahan yang cocok dikembangkan serta yang banyak dicari oleh konsumen di daerah ini adalah manggis, rambutan, durian, mangga, dan sawo.

Dalam rangka menunjang pengembangan usaha pembibitan tanaman buah-buahan perlu dilakukan studi kelayakan usaha yang dapat digunakan sebagai informasi dan pengetahuan serta bahan pertimbangandalam membiayai pengembangan usaha pembibitan tanaman buah-buahan. Tujuan utama produsen pada dasarnya adalah memaksimumkan net benefit (keuntungan) dari aktifitas bisnisnya, Sukino (1985) dalam Laila (2003).

Jurnal : Analisis Finansial Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Lingsar Kabupaten Lombok Barat secara finansial dalam jangka panjang layak untuk dikembangkan sehingga perlu dilakukan penelitian tentang “Analisis Finansial Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Kabupaten Lombok Barat”.

METODOLOGI PENELITIAN

Penelitian dilakukan di Desa Batu Kumbung Kecamatan Lingsar Kabupaten Lombok Barat menggunakan metode deskriptif dengan model teknik survei.Unit analisis dalam penelitian ini adalah usaha bibit tanaman buah-buahan di Desa Batu Kumbung Kecamatan Lingsar. Penentuan jumlah responden dilakukan secara quota sampling, selanjutnya penentuan responden khususnya masing-masing jumlah anggota kelompok tani Patuh Pacu dan kelompok tani Batu Ngompal menggunakan teknik proportional random sampling berdasarkan populasi desa yang terpilih.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan data kualitatif.Data kuantitatif adalah data yang berupa angka-angka seperti data umur, pengalaman berusaha, jumlah produksi, modal, keuntungan dan angka dalam bentuk lainnya. Data kualitatif adalah data yang bukan dalam bentuk angka seperti tingkat pendidikan, jenis kelamin, jenis pekerjaan dan data lainnya yang bukan dalam bentuk angka.

Sumber data yang digunakan pada penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh dari sumber pertama atau sumber asli (langsung dari responden), dalam penelitian ini data didapatkan dari penangkar atau pedagang bibit tanaman buah-buahan yang merupakan sumber utama dari data primer. Data sekunder adalah data yang diperoleh dari dinas atau instansi yang terkait dengan penelitian ini. Pengumpulan data dilakukan dengan menggunakan teknik survei, yaitu cara pengumpulan data dari sejumlah unit atau individu dalam waktu yang bersamaan dengan mengadakan wawancara langsung yang disertai dengan daftar pertanyaan yang dipersiapkan terlebih dahulu (Nazir, 2005). Alat analisis data yang digunakan dalam penelitian ini meliputi analisis komposisi biaya yaitu biaya yang terdiri dari biaya tetap dan biaya variabel, analisis keuntungan, dan analisis kelayakan finansial dengan menelusuri secara langsung kegiatan usaha bibit tanaman buah-buahan kemudian dianalisis secara deskriptif.

HASIL DAN PEMBAHASAN

1. Analisis Komposisi Alokasi Biaya Usaha Bibit Tanaman Buah-buahan

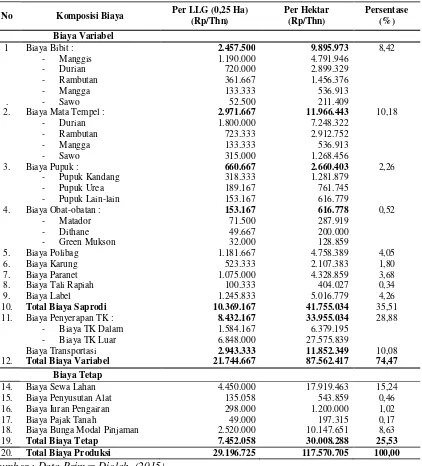

Tabel 4.11. Rata-Rata Komposisi Biaya Pada Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar

No Komposisi Biaya Per LLG (0,25 Ha) (Rp/Thn) Per Hektar (Rp/Thn) Persentase (%)

Biaya Variabel

20. Total Biaya Produksi 29.196.725 117.570.705 100,00

Sumber : Data Primer Diolah, (2015)

Jurnal : Analisis Finansial Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Di dalam penggunaan biaya variabel terdapat komponen yang membutuhkan biaya yang cukup tinggi yaitu sarana produksi yang mengeluarkan dana sebesar Rp 10.369.167/LLG atau sebesar Rp 41.755.034/Ha dengan tingkat persentase (35,51% dari total biaya). Tingginya biaya pada komponen sarana produksi disebabkan oleh intensitas penggunaan jenis sarana produksi yang menelan biaya cukup tinggi seperti biaya penggunaan mata tempel dan biaya bibit tanaman buah-buahan. Besarnya biaya penggunaan mata tempel ini dikarenakan seiring dengan berjalannya waktu jumlah mata tempel yang tersedia semakin menipis sehingga banyak penangkar yang membeli di luar kebun mereka. Mata tempel untuk batang atas harus lulus sertifikasi dan berasal dari pohon induk yang telah diobservasi dan telah dilepas varietasnya.

2. Analisis Keuntungan Usaha Bibit Tanaman Buah-buahan

Produksi yang dimaksud dalam penelitian ini adalah rata-rata jumlah bibit yang terjual yaitu bibit manggis, durian, rambutan, mangga, dan sawo. Jumlah produksi bibit tanaman buah-buahan tergantung pada keadaan cuaca, karena jika hujan yang terus menerus akan menyebabkan kegagalan pada saat okulasi dan penangkar/pedagang bibit akan mengalami kerugian. Kehilangan hasil produksi berkisar 20 – 30% dan okulasi merupakan tahap yang paling kritis dalam kegiatan usaha ini.

Nilai produksi di peroleh dari hasil perkalian antara rata-rata harga jual bibit tanaman buah-buahan dengan rata-rata penjualan bibit tanaman buah-buah-buahan yang dihasilkan.Jumlah bibit yang dijual oleh penangkar/pedagang biasanya tidak habis terjual semuanya.Sisa bibit yang tidak terjual tahun ini dirawat kembali untuk dijadikan stok atau cadangan untuk dijual kembali pada tahun berikutnya dengan harga yang berbeda.Untuk lebih jelas rinciannya dapat dilihat pada Tabel 4.12.berikut ini :

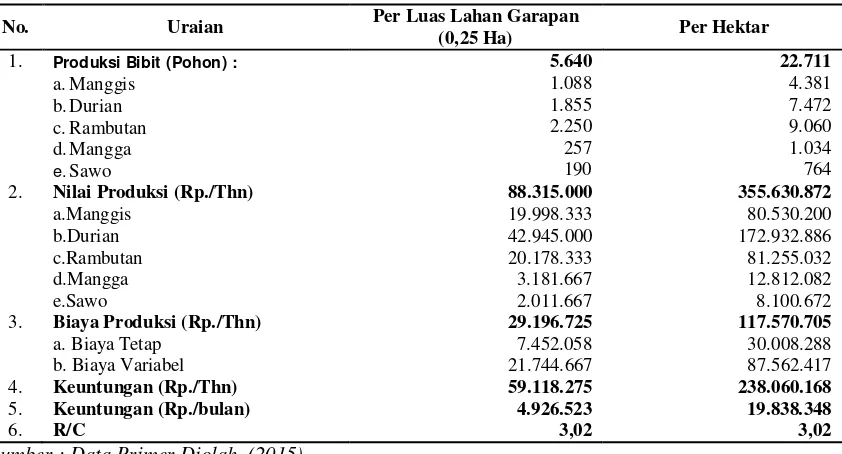

Tabel 4.12. Rata-Rata Produksi, Nilai Produksi, Biaya Produksi, Keuntungan dan EfisiensiUsaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar

No. Uraian Per Luas Lahan Garapan

(0,25 Ha) Per Hektar 2. Nilai Produksi (Rp./Thn)

a.Manggis

3. Biaya Produksi (Rp./Thn) 29.196.725 117.570.705

a. Biaya Tetap 7.452.058 30.008.288

b. Biaya Variabel 21.744.667 87.562.417

4. Keuntungan (Rp./Thn) 59.118.275 238.060.168

5. Keuntungan (Rp./bulan) 4.926.523 19.838.348

6. R/C 3,02 3,02

Sumber : Data Primer Diolah, (2015)

bibit untuk durian. Untuk manggis baik itu ukuran bibit 30 40cm harga berkisar Rp. 10.000 per bibit, sedangkan bibit 70 - 1 meter harga sekitar Rp. 35.000,- per bibit, demikian juga untuk rambutan ukuran 30 40cm harga sekitar Rp. 5.000 per bibit, sedangkan ukuran 70 - 1 meter harga bibit sekitar Rp. 20.000,- per bibit. Untuk mangga ukuran 30 - 40cm harga jual sekitar Rp. 7.500 per bibit, sedangkan ukuran 70 - 1 meter harga Rp. 30.000,- per bibit. Dan bibit sawo ukuran 30 40cm dengan harga jual Rp. 5.000 per bibit, sedangkan ukuran 70 - 1 meter harga jual sekitar Rp. 25.000,- per bibit. Pada saat permintaan bibit tinggi maka penangkar/pedagang menaikkan harganya sedangkan jika permintaan berkurang maka penangkar/pedagang menurunkan harganya.

Rata-rata keuntungan yang diperoleh pada usaha bibit tanaman buah-buahan adalah sebesar Rp 59.118.275/LLG/tahun atau sebesar Rp 238.060.168/Ha/tahun, sedangkan (rata-rata keuntungan per bulannya sebesar Rp 4.926.523/LLG atau sebesar Rp 19.838.348/Ha). Suatu kegiatan usaha dikatakan layak untuk dikembangkan apabila nilai efisiensi usaha tersebut (R/C) > 1. Besarnya R/C pada usaha bibit tanaman buah-buahan dari 30 responden rata-rata sebesar 3,02 per luas lahan garapan maupun per hektar artinya setiap Rp1,00 modal yang dikeluarkan akan diperoleh penerimaan sebesar Rp 3,02.Hal ini menunjukkan bahwa usaha bibit tanaman buah-buahan efisien secara ekonomi.

3. Analisis Kelayakan Usaha Bibit Tanaman Buah-buahan

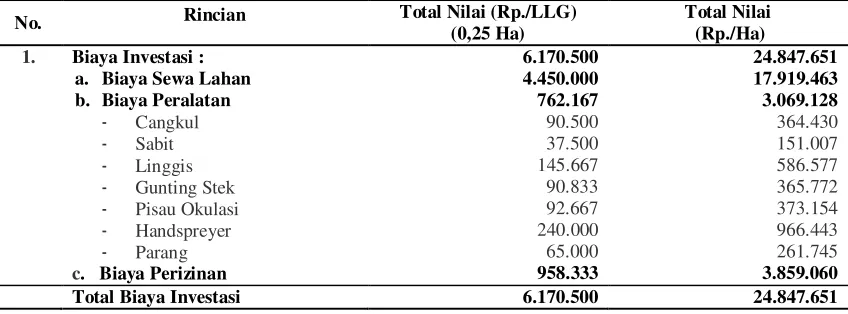

1. Biaya Investasi

Biaya investasi adalah biaya yang dikeluarkan oleh petani responden usaha bibit tanaman buah-buahan pada tahun awal berdirinya usahatani tersebut.Biaya investasi ini bersifat tetap (fixed) dan harus dikeluarkan pada tahun ke-0 sebelum melakukan usaha. Biaya investasi dalam penelitian ini terdiri dari biaya sewa lahan, biaya peralatan, dan biaya perizinan awal mula usaha.Untuk lebih jelasnya dapat dilihat rincian biaya investasi yang disajikan pada Tabel 4.13 berikut ini :

Tabel 4.13. Rata-rata Biaya Investasi Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar

No. Rincian Total Nilai (Rp./LLG)

(0,25 Ha)

Total Biaya Investasi 6.170.500 24.847.651

Sumber : Data Primer Diolah, (2015)

Berdasarkan Tabel 4.14 di atas dapat diketahui bahwa rata-rata biaya investasi awal usaha bibit tanaman buah-buahan adalah sebesar Rp 6.170.500 per luas lahan garapan sedangkan per hektarnya sebesar Rp 24.847.651.Jika dibandingkan dengan usahatani manggis di Kecamatan Lingsar Kabupaten Lombok Barat biaya investasi pada usahatani manggis per hektarnya sangat tinggi. (Miko Gunawan, 2010) menyebutkan hasil penelitiannya bahwa rata-rata biaya investasi sebesar Rp 30.338.000,- per LLG atau sebesar Rp 57.241.509,- per hektar.

2. Biaya Operasional

Jurnal : Analisis Finansial Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Tabel 4.14. Rata-rata Biaya Operasional Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung

Kecamatan Lingsar Periode 5 Tahun

No. Biaya Operasional Total Nilai (Rp./Thn/LLG)

(0,25 Ha) Total Nilai (Rp./Thn/Ha)

1. Tahun 1 22.611.000 91.051.007

2. Tahun 2 19.052.500 76.721.477

3. Tahun 3 23.485.000 94.570.470

4. Tahun 4 23.049.000 92.814.765

5. Tahun 5 29.074.000 117.076.510

Sumber : Data Primer Diolah, (2015)

Berdasarkan Tabel 4.16 di atas dapat diketahui bahwa rata-rata biaya operasional usaha bibit tanaman buah-buahan untuk tahun ke-1 adalah sebesar Rp 22.611.000/LLG atau sebesar Rp 91.051.007/Ha.Dan untuk tahun ke-5 adalah biaya operasional terbesar yang dikeluarkan oleh penangkar/pedagang bibit untuk per luas lahan garapan sebesar Rp 29.074.000 atau per hektarnya sebesar Rp 117.076510.

3. Analisis NPV, IRR, Net B/C Pada Usaha Bibit Tanaman Buah-buahan

Analisis kelayakan usaha bibit tanaman buah-buahan perlu dilakukan untuk mengetahui gambaran umum mengenai pendapatan dan pengeluaran atau biaya, serta kelayakan usaha ditinjau dari beberapa kriteria kelayakan finansial seperti NPV, IRR, Net B/C. Untuk melakukan analisis kelayakan tersebut digunakan beberapa parameter kelayakan usaha yang didasarkan pada hasil pengamatan di lapangan, masukan dari instansi terkait, dan pustaka yang mendukung sehingga akan diperoleh gambaran secara utuh tentang aspek finansial pada usaha bibit tanaman buah-buahan. Berikut adalah hasil analisis yang diperoleh dengan menggunakan kriteria investasi yang disajikan pada Tabel 4.15 di bawah ini.

Tabel 4.15. Hasil Analisis KelayakanUsaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Periode 5 Tahun

No. Kriteria Kelayakan Usaha Bibit Tanaman Buah-buahan

Hasil Analisis Tingkat Kelayakan

1. NPV (18%) 102.805.925 > 0 = Layak

2. IRR 135,9 % > 18% = Layak

3. Net B/C 5,06 > 1 = Layak

Sumber : Data Primer Diolah, (2015)

Dari Tabel 4.15 diketahui hasil perhitungan menunjukkan bahwa usaha bibit tanaman buah-buahan merupakan usaha yang menguntungkan secara finansial karena pada tingkat suku bunga 18% per tahun memiliki NPV positif yaitu sebesar Rp 102.805.925. IRR yang lebih tinggi dari tingkat suku bunga yaitu sebesar 135,9%. Untuk Net B/C lebih besar dari 1 yaitu 5,06 artinya untuk Rp 1,00 modal yang dikeluarkan akan diperoleh keuntungan sebesar Rp 5,06. Dengan demikian usaha bibit tanaman buah-buahan layak dilaksanakan sampai dengan tingkat suku bunga 135,9%. Untuk lebih jelasnya dapat dilihat secara rinci dari kriteria kelayakan dan rincian nilainya yang dapat diperoleh dari penjelasan di bawah ini.

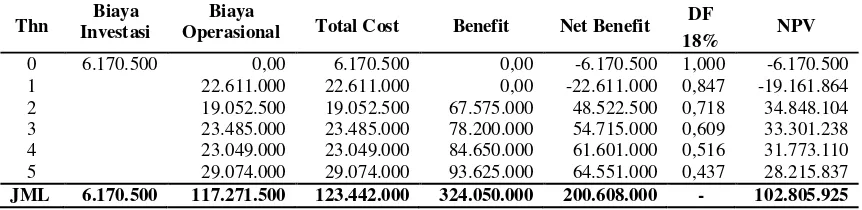

a. Net Present Value ( NPV)

maka usaha bibit tanaman buah-buahan layak untuk dikembangkan dalam jangka panjang. Secara lengkap dijelaskan pada Tabel 4.16 berikut ini :

Tabel 4.16. Rata-rata Nilai (NPV) Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Periode 5 Tahun

Thn Investasi Biaya Operasional Biaya Total Cost Benefit Net Benefit DF NPV 18%

0 6.170.500 0,00 6.170.500 0,00 -6.170.500 1,000 -6.170.500 1 22.611.000 22.611.000 0,00 -22.611.000 0,847 -19.161.864 2 19.052.500 19.052.500 67.575.000 48.522.500 0,718 34.848.104 3 23.485.000 23.485.000 78.200.000 54.715.000 0,609 33.301.238 4 23.049.000 23.049.000 84.650.000 61.601.000 0,516 31.773.110 5 29.074.000 29.074.000 93.625.000 64.551.000 0,437 28.215.837 JML 6.170.500 117.271.500 123.442.000 324.050.000 200.608.000 - 102.805.925 Sumber : Data Primer Diolah, (2015)

2. Internal Rate of Return (IRR)

Metode lain yang dapat digunakan untuk mengevaluasi kelayakan usaha bibit tanaman buah-buahan adalah dengan menghitung IRR. Kriteria Internal Rate of Return di artikan sebagai tingkat suku bunga yang menyamakan jumlah nilai sekarang dari penerimaan yang diharapkan diterima (present value) yang menghasilkan NPV sama dengan nol. Hasil analisis menunjukkan nilai IRR usaha bibit tanaman buah-buahan adalah sebesar 135,9% lebih dari SOCC sebesar 18% maka usaha bibit tanaman buah-buahan layak untuk dikembangkan. Secara lebih rinci dapat dilihat pada Tabel 4.17.berikut ini :

Tabel 4.17. Rata-rata Nilai (IRR) Usaha Bibit Tanaman Buah-buahan diDesa Batu Kumbung Kecamatan Lingsar Periode 5 Tahun

Thn Total Cost Benefit Net Benefit DF 1 NPV I DF 2 NPV II

135% 136%

0 6.170.500 0,00 -6.170.500 1,000 -6.170.500 1,000 -6.170.500 1 22.611.000 0,00 -22.611.000 0,426 -9.621.702 0,424 -9.580.932 2 19.052.500 67.575.000 48.522.500 0,181 8.786.329 0,180 8.712.026 3 23.485.000 78.200.000 54.715.000 0,077 4.216.021 0,076 4.162.655 4 23.049.000 84.650.000 61.601.000 0,033 2.019.837 0,032 1.985.819 5 29.074.000 93.625.000 64.551.000 0,014 900.666 0,014 881.745

JML 123.442.000 342.050.000 200.608.000 - 130.651 - -9.187

Sumber : Data Primer Diolah, (2015)

Ket : IRR = i’ +

" '

'

NPV NPV

NPV

(i” – i’) = 1,35+(130.651 9.187)

651 . 130

(1,36 – 1,35) =1,359

3. Net Benefit Cost Ratio (Net B/C)

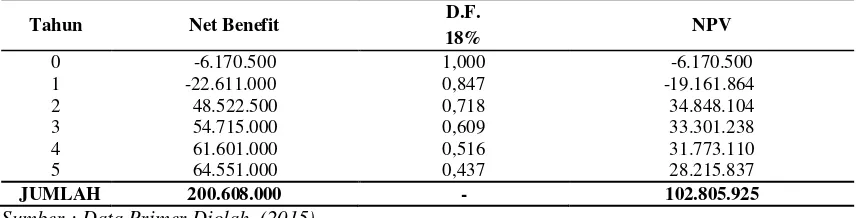

Jurnal : Analisis Finansial Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung Kecamatan Lingsar Tabel 4.18. Rata-rata Nilai (Net B/C) Usaha Bibit Tanaman Buah-buahan di Desa Batu Kumbung

Kecamatan Lingsar Periode 5 Tahun

Tahun Net Benefit D.F. NPV

18%

0 -6.170.500 1,000 -6.170.500

1 -22.611.000 0,847 -19.161.864

2 48.522.500 0,718 34.848.104

3 54.715.000 0,609 33.301.238

4 61.601.000 0,516 31.773.110

5 64.551.000 0,437 28.215.837

JUMLAH 200.608.000 - 102.805.925

Sumber : Data Primer Diolah, (2015)

Berdasarkan Tabel 4.18 di atas menunjukkan hasil perbandingan antara jumlah NPV positif dengan jumlah NPV negatif yaitu sebesar 5,06 lebih besar dari 1, maka benefit yang diperoleh tersebut 5,06 kali lipat dari cost yang di keluarkan oleh para penangkar/pedagang bibit buah-buahan sehingga usaha tersebut dapat dikatakan layak untuk dikembangkan.

KESIMPULAN

Berdasarkan hasil penelitian yang sudah dilakukan, maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Komposisi alokasi biaya pada usaha bibit tanaman buah-buahan terdiri dari biaya variabel dan biaya tetap. Penggunaan biaya terbesar didominasikan oleh biaya variabel sebesar 74,47% dari total biaya. Rata-rata biaya variabel yang dikeluarkan oleh penangkar atau pedagang adalah Rp 21.744.667/LLG/tahun atau sebesar Rp 87.562.417/Ha/tahun. Sedangkan penggunaan biaya tetap sebesar 25,53% dari total biaya. Rata-rata biaya tetap yang dikeluarkan oleh penangkar atau pedagang yaitu Rp7.452.058/LLG/tahun atau sebesar Rp 30.008.288/Ha/tahun. Total biaya yang dikeluarkan dalam usaha bibit tanaman buah-buahan secara keseluruhan dalam proses produksi adalah Rp 29.196.725/LLG/tahun atau sebesar Rp 117.570.705/Ha/tahun.

2. Keuntungan yang diperoleh pada usaha bibit tanaman buah-buahan di Desa Batu Kumbung Kecamatan Lingsar cukup tinggi yaitu sebesar Rp 59.118.275/LLG/tahun atau sebesar Rp 238.060.168/Ha per tahun (rata-rata keuntungan perbulannya sebesar Rp 4.926.523/LLG atau sebesar Rp 19.838.348/Ha).

DAFTAR PUSTAKA

Abubakar,2010. Agribisnis Teori dan Aplikasi. Penerbit Gaung persada (GP) Press.Jakarta. Badan Pusat Statistik, 2013. Kecamatan Lingsar Dalam Angka. BPS. NTB.

Badan Pusat Statistik, 2013. Lombok Barat Dalam Angka. BPS. NTB.

Badan Pusat Statistik Provinsi,.2014. NTB Dalam Angka. Kantor Perwakilan Mataram. Mataram. Daniel, Moehar., 2001. Pengantar Ekonomi Pertanian. Bumi Aksara. Jakarta.

Dinas Pertanian NTB, 2013. Laporan Tahunan Dinas Pertanian. Provinsi NTB. Mataram. Komoditas Hortikultura. Mataram.

Dinas Pertanian NTB, 2014. Laporan Tahunan Dinas Pertanian. Provinsi NTB. Mataram. Komoditas Hortikultura. Mataram.

Gray, C. Simanjuntak, P dan K. Lien Sabur. 1992. Pengantar Evaluasi Proyek. PT Gramedia Pustaka Utama. Jakarta.

Indrawati, Berlinna., 2009. Analisis Keuntungan Usaha Pembibitan Tanaman Buah-buahan di Kabupaten Lombok Barat. Skripsi Fakultas Pertanian Universitas Mataram.

Kadariah. 2001. Evaluasi Proyek. Universitas Indonesia. Jakarta. NazirM.,1988. Metode Penelitian. Ghalia Indonesia. Jakarta.

Rahim A & hastuti D.R.D.,2007. Pengantar, Teori, dan Kasus Ekonomika Pertanian. Penebar Swadaya. Jakarta.

Sjah,T.,2010. Ekonomi Pertanian. Mataram University Press. Mataram.

Soekartawi, et al., 1986. Ilmu Usahatani dan Penelitian untuk Pengembangan Petani Kecil. Penerbit Universitas Jakarta. Jakarta.

Soekartawi, 1987. Prinsip Dasar Ekonomi Teori dan Aplikasinya. Rajawali. Jakarta. Soekartawi, 1994. Seuntai Usahatani Indonesia. Rajawali. Jakarta.