Skripsi

OLEH

ABDUL RANI

08C10404031

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS TEUKU UMAR

Kecamatan Kuala Kabupaten Nagan Raya)

SKRIPSI

ABDUL RANI

08C10404031

Skripsi Sebagai Salah Satu Syarat untuk memperoleh Gelar Sarjana Pertanian

Pada Program Studi Agribisnis Fakultas Pertanian Universitas Teuku Umar

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS TEUKU UMAR

Kecamatan Kuala Kabupaten Nagan Raya)

Pembinaan usahatani melalui kelompok tani tidak lain adalah sebagai upaya percepatan sasaran. Petani yang banyak jumlahnya dan tersebar di pedesaan yang luas, sehingga dalam pembinaan kelompok diharapkan timbulnya cakrawala dan wawasan kebersamaan memecahkan dan merubah citra usahatani sekarang menjadi usahatani masa depan yang cerah dan tetap tegar. Penelitian ini akan dilaksanakan selama dua bulan yaitu mulai bulan Desember 2012 s/d Januari 2013. Lokasi penelitian di Gampong Blang Muko Kecamatan Kuala Kabupaten Nagan Raya.

Penelitian ini dilaksanakan dengan metode deskriptif yaitu menganalisa data dengan cara menggambarkan data yang telah terkumpul dan menyajikannya dalam bentuk angka-angka tanpa bermaksud membuat kesimpulan yang berlaku umum. Analisis data juga menggunakan skala likert untuk memudahkan analisis pertanyaan yang diajukan kepada responden. Pemberian skor dimulai dari nilai tertinggi (3) dan skor terendah (1)

Karakteristik responden dalam kategori umur berusia 40 – 60 tahun 63,33%. Karakteristik pendidikan formal dalam kategori “sedang” yaitu 43,33%,

pendidikan nonformal dalam kategori sedang, yaitu 63,3 %. Karakteristik luas lahan dalam kategori “sedang” yaitu 50 %. Karakteristik pengalaman berusahatani

dalam kategori “tinggi” yaitu 50 %. Faktor internal persepsi anggota terhadap

peran kelompok tani sebagai kelas belajar dengan kategori “sedang” yaitu 56,6 %, sebagai unit produksi usahatani dengan kategori “sedang” yaitu 56,6 %, sebagai

wahana kerjasama dengan kategori “sedang” yaitu 63,33 %

Judul skripsi : Persepsi Petani Terhadap Kelompok Tani (Studi Kasus : Petani Padi Sawah di Gampong Blang Muko

Kecamatan Kuala Kabupaten Nagan Raya)

Nama : ABDUL RANI Nim : 08C10404031 Jurusan : Agribisnis

Menyetujui,

Pembimbing I Pembimbing II

Rahmat Pramulya, STP, MM Hewi Susanti, SP NIDN. 01-1710-7502 NIDN. 01-1504-8303

Mengetahui,

Dekan Fakultas Pertanian Ketua Prodi Agribisnis Universitas Teuku Umar

Diswandi Nurba, STP, MSi Yoga Nugroho, SP, MM NIDN. 01-2804-8202

Skripsi dengan judul :

Persepsi Petani Terhadap Kelompok Tani (Studi Kasus : Petani Padi Sawah di Gampong Blang Muko Kecamatan Kuala Kabupaten Nagan Raya)

Yang disusun oleh :

Nama : Abdul Rani

NIM : 08C10404031 Fakultas : Pertanian Program Studi : Agribisnis

Telah dipertahankan di depan dewan penguji pada tanggal 20 Februari 2014 dan dinyatakan lulus memenuhi syarat untuk diterima.

SUSUNAN DEWAN PENGUJI 1. Rahmat Pramulya, STP, MM

(Dosen Pembimbing I) ... 2. Hewi Susanti, SP

(Dosen Pembimbing II) ... 3. Meiza Aulia, SP

(Dosen Penguji I) ... 4. Cut Ida Fitri, SP

(Dosen Penguji II) ...

Alue Peunyareng, 20 Februari 2014 Ketua Prodi Studi Agribisnis

Penulis bernama Abdul Rani, dilahirkan di Blang Muko Kecamatan Kuala

Kabupaten Nagan Raya pada tanggal 23 Juli 1988, anak pertama dari dua bersaudara dari pasangan orang tua ayahanda Abdul Rafur dan Anisah.

Penulis menyelesaikan pendidikan formal di Sekolah Dasar Negeri Blang

Muko Kecamatan Kuala Kabupaten Nagan Raya pada tahun 1994 - 2001. Selanjutnya penulis melanjutkan pendidikan di Sekolah Menengah Pertama

Negeri 2 Simpang Peut Kecamatan Kuala Kabupaten Nagan Raya pada tahun 2001 – 2004. Pada tahun yang sama yaitu tahun 2004 – 2007 Penulis diterima di

SMA Negeri 2 Kuala Kabupaten Nagan Raya.

Untuk selanjutnya, pada tahun 2008 penulis melanjutkan pendidikan Sarjana pada Program Studi Agribisnis, di Fakultas Pertanian, Universitas Teuku Umar Meulaboh, Aceh Barat. Pada bulan Mei – Juni 2012 penulis mengikuti Kuliah Kerja Nyata yang dilakukan oleh semua Fakultas yang ada di Universitas Teuku Umar bertempat di Desa Peunia Kecamatan Kaway XVI Kabupaten Aceh

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala berkat dan anugerah yang telah diberikan sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Serta shalawat dan salam kepada junjungan Nabi Besar Muhammad SAW beserta keluarga dan para sahabat yang telah memperjuangkan agama Allah SWT di muka bumi ini.

Skripsi yang berjudul “PERSEPSI PETANI TERHADAP KELOMPOK TANI (Studi Kasus : Petani Padi Sawah di Gampong Blang Muko Kecamatan

Kuala Kabupaten Nagan Raya)” ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian dari Fakultas Pertanian Universitas Teuku Umar.

Dalam penyusunan ini penulis tidak lepas dari bantuan, dukungan, bimbingan, nasihat dan kerjasama dari berbagai pihak. Yang terutama penulis sampaikan kepada kedua orang tua penulis yang tidak dapat penulis ucapkan segala jasa-jasa yang telah diberikannya. Selanjutnya dalam kesempatan ini penulis juga ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Rahmat Pramulya, STP, MM dan Ibu Hewi Susanti, SP selaku Dosen Pembimbing, yang telah memberikan saran dan nasihat sehingga semuanya terasa mudah dan lancar.

2. Bapak Yoga Nugroho, SP, MM selaku Kaprodi atas segala bantuannya. 3. Bapak Diswandi Nurba, S.TP, MSi selaku Dekan Fakultas Pertanian

Universitas Teuku Umar

4. Teman-teman seangkatan yang tidak bisa disebutkan satu per satu yang telah membantu memberikan masukan-masukan.

kepada semua orang yang telah menjadi bagian dalam penyelesaian skripsi ini. Penulis menyadari bahwa skripsi ini masih memiliki ketidaksempurnaan. Walaupun demikian, semoga tetap bermanfaat bagi semua pihak.

Meulaboh, Februari 2014

4.5. Faktor-Faktor yang Membentuk Persepsi Petani ... 26

4.5.1. Pendidikan Formal ... 26

4.5.2. Pendidikan Non Formal ... 27

4.5.3. Lingkungan Sosial ... 28

4.5.4. Lingkungan Ekonomi ... 29

4.6. Persepsi Terhadap Peran Kelompok Tani ... 30

4.6.1. Persepsi Sebagai Kelas Belajar ... 30

4.6.2. Persepsi Sebagai Unit Produksi ... 32

4.6.3. Persepsi Sebagai Wahana Kerjasama ... 34

4.7. Pembahasan ... 36

V. KESIMPULAN DAN SARAN ... 41

5.1. Kesimpulan ... 41

5.2. Saran ... 41

1. Jumlah kelompok tani di Gampong Blang Muko ... 2

2. Indikator dan variabel persepsi petani terhadap kelompok tani ... 17

3. Luas lahan yang berpotensi di Gampong Blang Muko Kec Kuala .. 19

4. Jumlah Penduduk Menurut Mata Pencaharian ... 19

5. Jumlah Penduduk Menurut Pendidikan ... 20

6. Karakteristik Responden Berdasarkan Umur ... 22

7. Karakteristik Pendidikan Formal ... 23

8. Karakteristik Pendidikan Non Formal ... 23

9. Karakteristik Sebaran Luas Sawah ... 24

10. Karakteristik Sebaran Pengalaman Berusahatani ... 25

11. Distribusi Responden Berdasarkan Pendidikan Formal ... 26

12. Distribusi Responden Berdasarakan Pendidikan Non Formal ... 37

13. Distribusi Responden Berdasarkan Lingkungan Sosial... 28

14. Distribusi Responden Berdasarkan Lingkungan Ekonomi ... 29

15. Persepsi Terhadap Peran Kelompok Tani Sebagai Kelas Belajar ... 30

16. Persepsi Terhadap Peran Kelompok Tani Sebagai Unit Produksi .. 32

17. Persepsi Terhadap Peran Kelompok Tani Sebagai Wahana Kerjasama ... 34

18. Skor Faktor-Faktor yang Membentuk Persepsi Petani ... 36

No Halaman 1. Kuesioner Persepsi Petani Terhadap Peran Kelompok Tani ... 45 2. Rekapitulasi Nilai Persepsi Petani Terhadap peran Kelompok Tani .... 47 3. Kuesioner Faktor Eksternal persepsi Petani terhadap Kelompok Tani 48 4. Rekapitulassi Penilaian Faktor Eksternal Persepsi Petani Terhadap

1

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan lembaga keuangan terpenting dan sangat berperan dalam menentukan tingkat perekonomian suatu negara. Di Indonesia perbankan

mempunyai peranan lebih kurang 80% dari keseluruhan sistem keuangan yang ada. Mengingat begitu besarnya peranan perbankan di Indonesia, maka pengambil keputusan perlu melakukan evaluasi kinerja yang memadai.

Menurut Purnomo (2006),Indikator untuk mengukur kinerja Bank yang biasa digunakan adalah kinerja Bank secara ekonomi. Pada hakikatnya kinerja

ekonomi terdiri dari dua kinerja utama yaitu kinerja keuangan dan kinerja efisiensi produktivitas. Efisiensi perbankan selain diukur dengan melihat

perbandingan indikator kinerja perbankan dan rasio keuangan, ada metode lain, yaitu non parametrik dengan pendekatan Data Envelopment Analysis (DEA).

Berdasarkan observasi awal di Bank BRI Cabang Meulaboh untuk saat ini

Bank tersebut belum mempunyai laporan atau kajian yang jelas tentang seberapa besar efisiensi kinerja untuk setiap kantor unit, yaitu: kantor unit Johan Pahlawan,

kinerja masih dilakukan secara parsial berdasarkan persepsi dari masing-masing

unit yang ada. Padahal total efisiensi itu perlu dilihat dengan membandingkan pencapaian setiap unit yang ada, belum lagi masalah metode yang digunakan masih berdasarkan azas pendapat para pakar sehingga kesimpulan nilai kinerja

yang diperoleh hanya semata-mata berdasarkan perspektif dan latar belakang para pakar tersebut. Implikasinya tingkat objektifitas kesimpulan yang diperoleh

terhadap nilai kinerja masing-masing unit sangat tergantung kepada penilaian pakar. Oleh karena itu diperlukan metode evaluasi yang dapat mengukur kinerja perusahaan. Salah satu cara untuk mengevaluasi kinerja tiap kantor unit cabang

adalah dengan metode Data Envelopment Analysis (DEA). Pengukuran efisiensi unit Bank BRI Cabang Meulaboh dalam penelitian ini akan menggunakan metode

Data Envelopment Analysis (DEA).

Menurut Hadad (2003), metode ini memiliki kelebihan yaitu tidak

membutuhkan asumsi bentuk fungsi produksi dalam membentuk frontier

produksinya, oleh karena itu kesalahan dalam spesifikasi fungsi produksi dapat dieliminasi.Keuntungan relatif penggunaan pendekatan ini lebih besar

dibandingkan parametrik, yaitu pendekatan ini dapat mengidentifikasi unit yang digunakan sebagai referensi sehingga dapat membantu mencari penyebab dan

jalan keluar dari ketidakefisienan yang merupakan keuntungan utama dalam aplikasi manajerial. Karakteristik pengukuran efisiensi dengan metode DEA memiliki konsep yang berbeda dengan efisiensi pada umumnya, pertama, efisiensi

isi dan lainnya tidak dipertimbangkan. Oleh karenanya dimungkinkan suatu pola perhitungan kombinasi berbagai variabel dengan satuan yang berbeda-beda. Kedua, nilai efisien yang dihasilkan bersifat relatif atau hanya berlaku dalam

lingkup sekumpulan Decision Making Unit (DMU) yang diperbandingkan.

Efesiensi merupakan salah satu parameter kinerja yang menggambarkan

kinerja secara keseluruhan dari suatu organisasi. Kemampuan kantor unit Bank BRI Cabang Meulaboh menghasilkan output yang maksimal dengan inputyang ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efesiensi

dilakukan, unit Bank BRI Cabang Meulaboh dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

1.2Rumusan Masalah

Kantor Unit Bank BRI Cabang Meulaboh adalah suatu unit kerja yang menjalankan kegiatan operasional dalam melaksanakan berbagai fungsi Banksebagai lembaga keuangan. Sehingga diperlukan penilaian kinerja yang

terintegrasi antar setiap unit, agar dapat memberikan gambaran yang jelas terhadap disparitas efisiensi masing-masing unit. Dari rumusan masalah diatas maka permasalahan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana penggunaan input dan output di setiap kantor unit Bank BRI Cabang Meulaboh.

3. Bagaimana menentukan output yang perlu ditingkatkan agar efisiensi masing-masing unit tercapai.

1.3Tujuan dan Manfaat 1.3.1 Tujuan

Adapun tujuan yang dikaji dalam penulisan tugas akhir ini adalah sebagai berikut:

1. Mengidentifikasi Parameter input dan output kantor unit Bank BRI Cabang Meulabohuntuk menghasilkan efisiensi yang diinginkan.

2. Mengukur tingkat efesiensi di setiap kantor unit Bank BRI Cabang Meulaboh

secara paralel sehingga diperoleh unit yang paling efisien.

3. Menganalisis parameter output yang perlu ditingkatkan sehingga kesetaraan masing-masing unit dapat diperoleh.

1.3.2 Manfaat

Adapun manfaat yang penulis angkat dalam tugas akhir ini adalah:

1. Menjadi salah satu indikator yang sangat penting bagi Bank BRI cabang kota Meulaboh dalam meningkatkan kinerja berdasarkan tingkat efisiensi

masing-masing unit dibawahnya.

2. Diharapkan menjadi landasan kebijakan jangka panjang bagi Bank BRI

Cabang Meulaboh dalam proses pengambilan keputusan.

1.4Batasan Masalah

Mengingat luasnya ruang lingkup dalam tugas akhir ini maka penelitian

antara lain Kantor Unit Johan Pahlawan, Kantor Unit Cut Nyak Dhien dan Kantor Unit Teuku Umar tahun 2012.

2. Pendekatan pemecahan masalah menggunakan metode DEA yang berbasis

input.

3. Parameter input dan output sepenuhnya memperhatikan karakteristiksumber daya dari masing-masing kantor unit Bank.

1.5Sistematika Penulisan

Penulisan tugas akhir ini dilakukan dengan sistematika penulisan sebagai

berikut :

BAB I PENDAHULUAN

Bab ini berisi latar belakang penulisan tugas akhir, rumusan masalah, tujuan dan manfaat, batasan masalahdan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan tentang teori-teori yang mendasari penulisan tugas akhir dan menjelaskan teori-teori Data Envelopment Analysis(DEA).

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan tentangdeskripsi data serta metodologi yang

digunakan untuk penelitian ini.

BAB IV PENGUMPULAN DATA DAN PENGOLAHAN DATA

Bab ini merupakanpengumpulan data dan pengolahan datadi Kantor Unit

BAB V ANALISIS DAN EVALUASI

Bab ini merupakan analisis penelitian data dan evaluasi hasil analisis di Kantor Unit Bank BRI Cabang Meulaboh.

BAB VI KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

2.1 Konsep Dasar Efisiensi

Menurut Sutawijaya (2009), efisiensi adalah perbandingan yang terbaik

antara input (masukan) dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan kata lain hubungan antara apa

yang telah diselesaikan.

Menurut Sumanth (1985), pengertian efesiensi adalah perbandingan atau

rasio dari keluaran (output) dengan masukkan (input). Efisiensi mengacu pada bagaimana baiknya sumber daya digunakan untuk menghasilkan output.

Sedangkan efektifitas adalah derajat pencapaian tujuan dari sistem yang diukur dengan perbandingan atau rasio dari keluaran (output actual) yang dicapai dengan keluaran (output) standar yang diharapkan. Efisiensi merupakan penghematan penggunaan sumber daya dalam kegiatan organisasi, dimana efisiensi pada “daya

guna”. Efisiensi dimaksudkan pemakaian sumber daya yang lebih sedikit untuk

mencapai hasil yang sama. Efisiensi merupakan ‘ukuran’ yang membandingkan

rencana penggunaan masukan (input) dengan realisasi penggunannya. Efisiensi 100% sangat sulit dicapai, tetapi efisiensi yang mendekati 100% sangat diharapkan. Konsep ini lebih berorientasi pada input daripada output.

Menurut Hadad (2003), efisiensi merupakan salah satu parameter kinerja yang

menghasilkan output yang maksimal dengan input yang ada, adalah merupakan kinerja yang diharapkan. Saat pengukuran efisiensi dilakukan bank dihadapkan

pada kondisi bagaimana medapatkan tingkat output yang optimal dengan tingkat

input yang ada, atau menetukan tingkat input yang minimum dengan pencapaian tingkat output tertentu.

2.2Bank

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan,

yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk

simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat. Kegiatan

menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

Menurut kegiatan usahanya yang mengacu pada pasal 5 UU Nomor 7/1992, jenis bank terdiri dari:

1. Bank Umum

Bank umum menurut UU Nomor 10 tahun 1998 didefinisikan sebagai

lintas pembayaran, yang tergolong ke dalam bank umum seperti Bank BNI, Bank BRI, Bank BTN dan lain-lain.

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat menurut UU Nomor 10 tahun 1998 didefinisikan sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran, yang tergolong ke dalam bank BPR seperti Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Badan Kredit Desa (BKD), Badan

Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), dan/atau

lembaga-lembaga lainnya yang dipersamakan dengan itu berdasarkan UU Perbankan Nomor 7 Tahun 1992 dengan memenuhi persyaratan tata cara yang ditetapkan dengan Peraturan Pemerintah.

Satu hal yang membedakan antara bank umum dengan bank perkreditan rakyat adalah jenis simpanan masyarakat dimana bank perkreditan rakyat tidak

melakukan kegiatan simpanan dalam bentuk giro.

2.3Konsep Efisiensi Bank

Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang

cukup populer, banyak digunakan karena merupakan jawaban atas kesulitan- kesulitan dalam menghitung ukuran-ukuran kinerja. Sering kali, perhitungan tingkat keuntungan menunjukkan kinerja yang baik, tidak masuk dalam kriteria

“sehat” atau berprestasi dari sisi peraturan. Sebagaimana diketahui, industri

2.3.1 Teori Efisiensi Bank

Menurut Hadad (2003), efisiensi dalam suatu perusahaan khususnya

perbankan merupakan salah satu parameter kerja yang cukup popular untuk mengukur kinerja bank, hal ini disebabkan efisiensi yang merupakan jawaban dari kesulitan-kesulitan dalam perhitungan ukuran-ukuran kinerja, seperti tingkat

efisiensi teknologi, alokasi dan efisiensi total.

Secara keseluruhan efisiensi perbankan dapat di dekomposisikan dalam efisiensi skala (scale efficiency) dan efisiensi alokasi (allocative efficiency). Bank dikatakan efisiensi dalam skala ketika bank bersangkutan mampu beroperasi

dalam skala hasil yang konstan (constant return to scale), sedangkan efisiensi cakupan tercapai ketika bank mampu beroperasi pada diversifikasi lokasi. Efisiensi akan lokasi tercapai ketika bank mampu menentukan berbagai output

yang memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya menyatakan hubungan antara input dan output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien apabila pengggunaan input sejumlah tertentu dapat dihasilkan output yang maksimum.

2.3.2 Pengukuran Efisiensi Bank

Menurut Silkman (1989), terdapat tiga jenis pendekatan pengukuran efisiensi khususnya perbankan yaitu:

1. Pendekatan rasio, yaitu pendekatan rasio dalam mengukur efisiensi dilakukan

2. Pendekatan regresi, yaitu pendekatan yang menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat digunakan untuk memperoduksi tingkat output yang dihasilkan sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat input tertentu, UKE tersebut akan dinilai efisien apabila mampu menghasilkan jumlah output lebih banyak dibandingkan jumlah output estimasi.

3. Pendekatan frontier, pendekatan ini mempunyai dua jenis yaitu parametrik dan non-parametrik.

2.3.3 Hubungan Input dan Output dalam Pengukuran Efisiensi Bank

Menurut Hadad (2003), terdapat tiga pendekatan yang lazim digunakan dalam metode parametrik dan non-parametrik untuk mendefinisikan hubungan

input dan output dalam kegiatan finalcial suatu lembaga keuangan yaitu: 1. Pendekatan Aset (Asset Approach)

Produksi aset mencerminkan fungsi primer sebuah lembaga keuangan sebagai pencipta kredit pinjaman (loans). Pendekatan ini, output benar-benar didefinisikan ke dalam bentuk aset.

2. Pendekatan produksi (Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari akun deposito (deposit account) dan kredit pinjaman (credit account), kemudian

3. Pendekatan Intermediasi (Intermediation Approach)

Pendekatan ini memandang sebuah lembaga keuangan sebagai intermediator,

yaitu merubah dan mentransfer aset-aset keuangan dari surplus unit kepada

defisit unit. Input lembaga keuangan tersebut meliputi: biaya tenaga kerja, modal dan pembayaran bunga pada deposito, kemudian output yang diukur dalam bentuk kredit pinjaman dan investasi keuangan. Pendekatan ini melihat fungsi primer sebuah institusi keuangan sebagai pencipta kredit pinjaman (loans).

Menurut Farrell (1957), efisiensi sebuah perusahaan pada dasarnya terdiri

dari dua komponen diantaranya:

1. Technical efficiency, menggambarkan kemampuan perusahaan untuk mencapai tingkat output yang maksimum dengan menggunakan tingkat input

tertentu yang tersedia.

2. Allocative efficiency, menggambarkan kemampuan perusahaan dalam mengoptimalkan penggunaan input dengan struktur harga dan teknologi tertentu.

Kombinasi antara technical efficiency dan allocative efficiency akan menjadi economic efficiency. Suatu perusahaan dapat dikatakan efisien secara ekonomi jika dapat meminimalkan biaya produksi untuk menghasilkan output

tertentu dengan tingkat teknologi yang umumnya digunakan serta harga pasar yang berlaku. Sehingga dapat disimpulkan bahwa suatu organisasi dapat dikatakan efisien jika output yang dihasilkan dapat ditingkat tanpa meningkatkan

dapat dikatakan efisien jika input dapat diturunkan tanpa menurunkan output yang dihasilkan maupun tanpa meningkatkan input tertentu.

Menurut David (1984), efisiensi berhubungan dengan seberapa baik kita menggunakan sumber daya yang ada untuk mendapatkan suatu hasil. Secara matematis efisiensi merupakan rasio antara output dan input.

Namun perhitungan efisiensi diatas masih belum cukup untuk perhitungan efisiensi suatu organisasi atau perusahaan, yang pada kenyataanya tidak hanya melibatkan satu input dan menghasilkan satu macam output saja. Suatu organisasi atau perusahaan sebenarnya berhubungan dengan bermcam-macam sumber daya

baik input maupun output yang berbeda.

Kenyataan seperti diatas menyebabkan kondisi ideal, yaitu suatu kondisi dimana nilai efisiensi 1 atau 100% sangat sulit untuk dicapai. Sehingga

pengukuran efisiensi untuk perusahaan yang sejenis dapat dilakukan secara relatif. Perusahaan sejenis berarti perusahaan yang memiliki jenis input dan output yang sama. Sangat tidak mungkin dilakukan pengukuran efisiensi relatif antara pabrik kelapa sawit dengan pabrik semen, yang jelas-jelas input dan outputnya sangat berbeda. Melalui pendekatan teori efisiensi diatas maka, metode yang dapat

diterapkan untuk pemecahan masalah pengukuran efisiensi ini adalah menggunakan metode Data Envelopment Anilysis (DEA).

2.3.4 Metode Pengukuran Efisiensi

Menurut Barger dan Humphrey (1997), metode yang umumnya digunakan

Metode parametrik dalam pendekatannya terdapat tiga metode yang paling sering digunakan yaitu:

1. Stochastic frontier Approach (SFA), merupakan pendekatan ekonometrik menentukan bentuk fungsional untuk biaya, keuntungan atau hubungan produksi diantara input, output dan faktor lingkungan serta pendekatan ini memungkinkan untuk random error diasumsikan mengikuti distribusi standar simetrik.

2. Thick Frontier Approach (TFA), membandingkan rata-rata efisiensi dari kelompok perusahaan dan bukannya mengestimasi frontier.

3. Distribution Free Approach (DFA), metode ini menggunakan residual rata-rata dari fungsi biaya yang diestimasi dengan panel data untuk membangun suatu ukuran cost frontier efficiency. Metode ini tidak memaksakan suatu bentuk spesifik pada distribusi dari efisiensi namun mengasumsikan bahwa terdapat

core efficiency atau efisiensi rata-rata untuk setiap perusahaaan yang besarnya konstan dari waktu ke waktu.

Sedangkan dalam pendekatan non-parametrik terdapat dua metode yang paling sering digunakan yaitu:

1. Data Envelopment Analysis (DEA), adalah teknik pemograman matematis yang digunkan untuk mengevaluasi efisiensi dari suatu unit pengambilan keputusan (unit kerja) yang bertanggung jawab menggunakan sejumlah input

untuk memperoleh suatu output yang ditargetkan.

O

frontier merupakan pendekatan matematika untuk menentukan best-practise firms, yaitu perusahaan-perusahaan yang kinerjanya terletak pada frontier.

2.4 Analisis garis Frontier

Frontier Analysis merupakan ukuran efisiensi relatif. Pengukuran dilakukan terhadap inefisiensi unit-unit yang ada dibandingkan dengan unit lain

yang dianggap paling efisien dalam set data yang ada. Hal ini memungkinkan

Frontier Analysis menghasilkan perhitungan tingkat efisiensi mencapai 100% pada beberapa unit. Unit yang memiliki tingkat efisiensi 100% merupakan unit

yang terefisien dalam set data tertentu dan waktu tertentu. Keuntungan dari

penggunaan Frontier Analysis adalah dapat melihat sumber ketidakefisienan dengan ukuran ‘peningkatan potensial’ dari masing-masing input atau output.

Menurut Barger dan Humphrey (1997) dalam makalah pertamanya yang

memuat mengenai teori portofolio, garis frontier adalah suatu garis permukaan yang dihubungkan oleh titik-titik terluar dari suatu analisis grafik yang merupakan

kondisi sangat efisien yang dapat tercapai. Bagian yang ditunjukan oleh garis tersebut disebut efficient frontier (permukaan efisien).

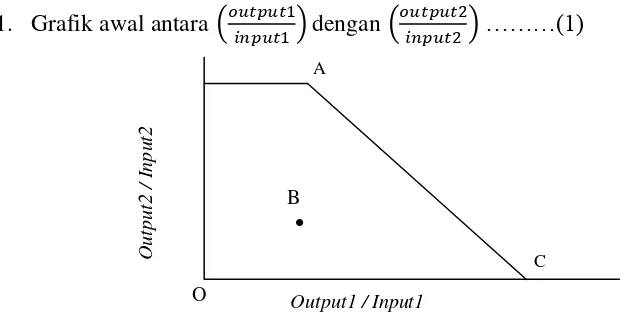

Analisa grafik dan garis frontier dalam DEA: 1. Grafik awal antara

dengan

………(1)

C

Pada gambar di atas dapat dilihat bahwa efisiensi maksimum akan tercapai di sepanjang garis yang melewati titik A dan C. dalam hal ini kondisi berada pada

garis frontier. Sementara itu titik B kurang efisien dibandingkan dengan efisiensi maksimum titik A dan titik C. semua kondisi yang berada di dalam garis frontier

dihubungkan oleh titik terluar dari suatu analisis grafik yang merupakan kondisi

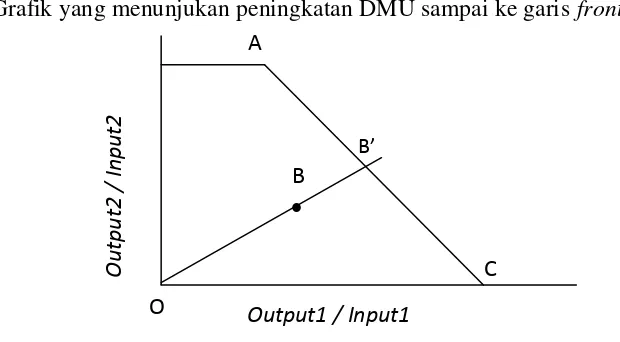

sangat efisien yang dapat dicapai. Lebih jelas dapat dilihat pada gambar 2.2. 2. Grafik yang menunjukan peningkatan DMU sampai ke garis frontier

Gambar 2.2. Grafik peningkatan efisiensi dari suatu kondisi tertentu

Titik B yang diubah menjadi titik yang lebih efisien dengan cara menarik gari dari pangkal O (0,0) yang melalui titik kondisi B menuju ke garis frontier. Selanjutnya dapat dicapai output 1 / input 1 (efisiensi 1) dan output 2 / input 2

(efisiensi 2) yang menjadi lebih efisien (kodisi B’) dari pada keadaan awal (kondisi B). dengan demikian dapat dihitung berapa nilai output dan input yang harus dicapai agar suatu kondisi yang tidak efisien menjadi kondisi yang efisien.

2.5. Data Envelopment Analysis (DEA)

adalah suatu sumber daya dapat berupa sekolah, Bank, rumah sakit, universitas dan lain-lain. DMU ini dapat digunakan untuk mengetahui seberapa efisien suatu

DMU digunakan dengan pemamfaatan peralatan yang ada untuk dapat menghasilkan output yang maksimum.

Menurut Siswandi (2004), suatu perusahaan yang rasional akan selalu

berupaya untuk memaksimalkan keuntungan yang diperolehnya. Sejalan dengan ini, perusahaan yang rasional akan selalu meningkatkan kapasitas produksinya sampai diperoleh suatu nilai keseimbangan profit yang maksimal dalam marginal

revenue (sebagai fungsi output) masih melebihi marginal cost (sebagai fungsi

input). Sehingga perusahaan-perusahaan haruslah sensitif terhadap isu yang

berhubungan dengan “skala hasil” (yang umum disebut denganreturn toscale). Suatu perusahaan akan memiliki salah satu dari kondisi return to scale, yaitu increasing return to scale (IRS), constant return to scale (CRS) dan decreasing return to scale (DRS).

Menurut Hadinata (2000), DEA adalah suatu model pemograman matematis yang digunakan untuk menghitung efisiensi relatif suatu unit dibandingkan dengan unit-unit lain menggunakan berbagai macam input dan

output yang sejenis. DEA juga dapat juga digunakan untuk melakukan proses

bencmarking.

Kebanyakan input dari suatu organisasi berupa data yang sulit untuk diukur performansi efisiensi. Akan tetapi akan lebih mudah mengukurnya dari

segi profit tahunan ataupun stok barang dalam organisasi tersebut. Suatu input dan

input. Efisiensi yang ditentukan dengan metode DEA adalah suatu nilai yang relatif dan bukan merupakan suatu nilai mutlak yang dapat diberi skor 100% dan

DMU lain yang performansinya berada dibawahnya memiliki skor yang bervariasi yaitu antara 0%-100% sesuian perbandingan dengan DMU yang terbaik.

Istilah-istilah yang digunakan DEA adalah:

1. Input

Sesuatu yang dibutuhkan untuk kemudian diolah dan menjadi suatu produk yang bernilai.

2. Output

Sesuatu yang dapat dihasilkan dari sejumlah input yang tersedia. 3. Unit

Sesuatu yang dinilai dan dibandingkan antara input dan output sehingga diperoleh nilai efisiensi relative.

4. Efisiensi relatif

Efisiensi suatu unit bila dibandingkan dengan unit-unit lain yang memiliki

input dan output dengan jenis yang sama dalam treatment tertentu. 5. Bobot

Pemberian nilai untuk suatu faktor yang memberikan makna bahwa faktor tersebut mempengaruhi efisiensi sebesar nilai bobotnya.

Dalam mengevaluasi dengan metode DEA perlu diperhatikan:

1. Kebutuhan nilai input dan output untuk masing-masing DMU

2. DMU memiliki proses yang sama, yaitu dengan menggunakan jenis input dan

3. Mendefinisikan nilai efisiensi relatif masing-masing DMU melalui rasio antara penjumlahan bobot output dengan penjumlahan bobot input.

4. Nilai efisiensi berkisar antar 0 dan 1

5. Nilai bobot yang diperoleh dari hasil pemograman dapat digunakan untuk memaksimumkan nilai efisiensi relatif.

Penggunaan model matematis dalam metode DEA memiliki kekhususan bila dibandingkan dengan penggunaan model matematis lain. Dalam hal ini model matematis DEA digunakan untuk mengevaluasi dan menganalisa unit organisasi

atau DMU berdasarkan data dan kinerja di masa lalu untuk perencanaan pada

masa yang akan datang. Dua model matematis yang digunakan ialah:

1. Model matematis DEA-CCR Primal adalah model utama yang dipakai untuk menghitung nilai efisiensi tiap unit DMU. Dalam DEA efisiensi (ep) sebuah

DMU didefinisikan sebagai rasio antara jumlah ouput yang diboboti dengan jumlah input yang diboboti, yang merupakan suatu perluasan alami konsep efisiensi.

2. Model Matematis DEA-CCR Dual adalah model pendukung untuk menghitung efisiensi relatif suatu DMU dan mengetahui DMU yang

dijadikan acuan untuk meningkatkan nilai efisiensi DMU yang tidak efisien. Setiap DMU memerlukan satu pemograman linier diatas, dimana model pemograma linier untuk masing-masing DMU pada dasarnya sama. Suatu DMU

dikatakan efisien secara relatif bila efisiensi bernilai 1 (nilai efisiensi sebesar

Bila dalam rumus (1) nilai efisiensi diperoleh dari hasil pembagian antara nilai output dengan nilai input, maka perbaikan nilai efisiensi dapat dilakukan dengan cara:

1. Nilai output ditingkatkan, sementara nilai input tetap 2. Ketika nilai output tetap, maka nilai input diturunkan

3. Pada saat nilai output meningkat, secara bersamaan nilai input diturunkan Pada metode DEA perbaikan nilai efisiensi lebih mengarah pada peningkatan nilai

output sedangkan nilai input tetap.

Model matematis yang diperkenalkan dengan tujuan untuk menentukan

efisiensi relatif untuk tiap DMU ke-p, dirumuskan:

……….….(2)

dengan syarat bahwa efisiensi semua DMU adalah:

Untuk k=1,……,n ….(3)

Yt,………., Ys≥ 0 ………(4)

Xj,………., Xt≥ 0 ………(5)

Dalam hal ini:

ep adalah efisiensi untuk DMU ke-p s adalah jumlah pengukuran output

t adalah jumlah pengukuran input

n adalah jumlah DMU

Ijk adalah nilai input pada pengukuran input ke-j (j = 1,….,t) untuk DMU ke

-k (-k = 1,….,n)

Yi adalah bobot output per-unit pada pengukuran output ke-I (i=1,…s) Xj adalah bobot input per-unit pada pengukuran input ke-j (j=1,…t)

Model non-linier dan fraksional diatas dapat dirubah dalam bentuk linier programing untuk lebih memudahkan dalam perhitungan menjadi:

Fungsi tujuan

Maksimumkan ………(6)

Kendala

………...(7)

- ………(8)

Yi,……., Ys≥ 0 ………(9)

Xj,……..Xt≥ 0 ………(10)

Model linier diatas sebagai bentuk DEA-CCR Primal.

Selanjutnya bentuk linier programing DEA-CCR diatas dapat dibawa kedalam bentuk DEA-CCR Dual, model dualnya sebagai berikut:

Fungsi tujuan

Maksimum h0 ………(11)

Kendala

Ijp h0– ………...(12)

………..(13)

Bobot yang diperoleh dari hasil dual dapat digunakan untuk meningkatkan DMU yang tidak efisien menjadi efisien (100%).

2.5.1. Keunggulan dan Keterbatasan DEA

Dalam perkembangannya, metode DEA pun tentu terdapat kelebihan dan kekurangannya, dalam konteks pengukuran efisiensi sebuah industri. Secara

singkat, berbagai keunggulan dan keterbatasan metode DEA adalah: 1. Keunggulan DEA

a. Bisa menangani banyak input dan output

b. Tidak butuh asumsi hubungan fungsional antara variabel input dan output. c. Unit Kegiatan Ekonomi dibandingkan secara langsung dengan sesamanya. d. Dapat membentuk garis frontier fungsi efisiensi terbaik atas variabel

input-output dari setiap sampelnya.

e. Input dan output dapat memiliki satuan pengukuran yang berbeda. 2. Keterbatasan DEA

a. Bersifat simple specific

b. Merupakan extreme point technique, kesalahan pengukuran bisa berakibat fatal.

c. Hanya mengukur produktivitas relatif dari unit kegiatan ekonomi bukan produktivitas absolut.

d. Uji hipótesis secara statistik atas hasil DEA sulit dilakukan.

2.6 Dicision Making Unit (DMU)

DEA adalah linear programming yang berbasis pada pengukuran tingkat

unit seperti bank, rumah sakit, unit dari pabrik, departemen, universitas, sekolah, pembangkit listik, kantor polisi, kantor samsat, kantor pajak, penjara, dan apa saja

yang memiliki kesamaan karakteristik operasional (Siswadi dan Purwantoro, 2006). Ramanathan (2003) menyebutkan ada dua faktor yang mempengaruhi dalam pemilihan DMU, yaitu :

a. DMU harus merupakan unit-unit yang homogen. Unit-unit tersebut melakukan tugas (task) yang sama, dan memiliki objektif yang sama. Input

dan output yang mencirikan kinerja dari DMU harus identik, kecuali berbeda hanya intensitas dan jumlah/ukurannya (magnitude). Hal ini juga sejalan dengan pendapat Sufian (2006).

b. Hubungan antara jumlah DMU terhadap jumlah input dan output

kadangkala ditentukan berdasarkan “rule of thumb”, yaitu jumlah DMU

diharapkan lebih banyak dibandingkan jumlah input dan output dan ukuran sampel seharusnya dua atau tiga kali lebih banyak dibandingkan

dengan jumlah keseluruhan input dan output.

Pertimbangan dalam pemilihan sampel DMU adalah jumlah dari DMU itu sendiri. Untuk dapat membedakan secara selektif DMU yang efisien dan inefisien

maka diperlukan jumlah DMU yang lebih besar dari perkalian jumlah input dan jumlah output. Jumlah DMU sekurang-kurangnya tiga kali lebih besar dari total jumlah variabel input dan output. Namun pada beberapa penelitian lain mengenai DEA terdapat pula penggunaan sampel DMU yang lebih kecil.

2.7 Pemilihan Variabel Input dan Output

spesifik dalam menentukan pemilihan input dan output. Namun demikian, beberapa petunjuk pemilihan input dan output umumnya input didefinisikan sebagai sumber daya yang dimanfaatkan oleh DMU atau kondisi yang mempengaruhi kinerja dari DMU, sementara output merupakan keuntungan (benefit) yang dihasilkan sebagai hasil dari kegiatan operasi DMU.

Dalam setiap aplikasi DEA, sangatlan penting untuk menentukan input

dan output secara benar. Beberapa aturan rule of thumb dapat membantu dalam menentukan jumlah yang ideal untuk input dan output. Umumnya, pada saat jumlah input dan output meningkat, maka semakin banyak DMU yang akan memperoleh tingkat efisiensi 100%, karena DMU-DMU tersebut menjadi terlalu khusus untuk dievaluasi terhadap unit lain.

2.8 Tahapan Analisis DEA

Berikut ini tahapan-tahapan dalam analisis DEA yang telah dirangkum dari berbagai sumber literatur :

a. Table of Efficiencies (Radial)

Analisis ini menunjukkan DMU mana yang paling efisien. Efisiensi ditunjukkan dengan nilai optimal dari fungsi tujuan yang dikembangkan dari

linear programming. Nilai fungsi tujuan 100% berarti DMU tersebut efisien sementara yang kurang dari 100 % berarti inefisien.

b. Table of Peer Units

Tabel ini digunakan untuk menentukan jika suatu DMU inefisien maka

akan ditunjukkan bagaimana cara mencapai tingkat efisiensi dengan melihat peer

c. Table of Target Values

Analisis ini digunakan untuk menentukan berapa persen efisiensi sudah

terjadi untuk setiap DMU baik dari setiap struktur input maupun struktur output. Dalam tabel ini akan ditunjukkan nilai actual dan target yang harus dicapai dari setiap input maupun setiap output. Jika besarnya nilai actual sudah sama dengan nilai target-nya maka efisiensi untuk setiap input atau output sudah terjadi. Sebaliknya jika nilai antara actual dengan target tidak sama maka efisiensi belum tercapai.

Lebih lanjut mengenai prosedur yang dilakukan setelah perhitungan

efisiensi dengan DEA. Menurutnya adalah sangat penting untuk memverifikasi hasil perhitungan efisiensi dengan menggunakan analisis sensitivitas. Dalam beberapa kasus, output pengukuran DEA sudah cukup untuk menarik kesimpulan. Namun beberapa kasus lainnya seringkali diperlukan analisis lebih lanjut dari

output DEA.

2.9Penelitian Terdahulu tentang Kinerja

Pengukuran kinerja menggunakan metode DEA sudah pernah dilakukan oleh beberapa peneliti untuk lebih lengkapnya dapat dilihat pada tabel 2.1

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu

No Judul Nama

Peneliti Metodologi Kesimpulan dan Saran

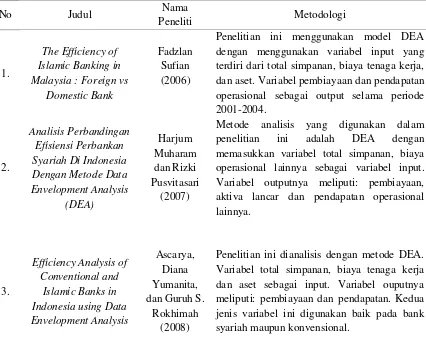

1.

Penelitian ini menggunakan model DEA dengan menggunakan variabel input yang terdiri dari total simpanan, biaya tenaga kerja, dan aset. Variabel pembiayaan dan pendapatan operasional sebagai output selama periode 2001-2004.

Hasil penelitian ini menunjukkan secara umum perbankan syariah di Malaysia mengalami peningkatan selama periode pengamatan. Penelitian ini juga menggambarkan bank asing syariah relatif lebih efisien dibandingkan bank domestik syariah selama tahun pengamatan.

Metode analisis yang digunakan dalam penelitian ini adalah DEA dengan memasukkan variabel total simpanan, biaya operasional lainnya sebagai variabel input. Variabel outputnya meliputi: pembiayaan, aktiva lancar dan pendapatan operasional lainnya.

Pada tahun 2005 hanya bank BTN Syariah, Niaga Syariah, dan Permata Syariah yang mencapai efisiensi 100 persen, sedangkan sembilan bank lainnya memiliki tingkat efisiensi yang fluktuatif.

Penelitian ini dianalisis dengan metode DEA. Variabel total simpanan, biaya tenaga kerja dan aset sebagai input. Variabel ouputnya meliputi: pembiayaan dan pendapatan. Kedua jenis variabel ini digunakan baik pada bank syariah maupun konvensional.

2.10 Kerangka Konseptual

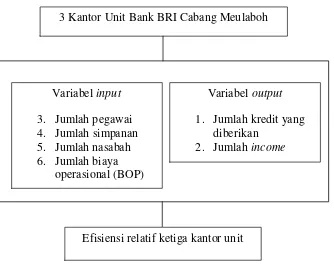

Kerangka konseptual yang dibangun dalam penelitian ini yaitu untuk mengukur tingkat efisiensi tiga kantor unit Bank BRI cabang Meulaboh, yaitu

kantor unit Cut Nyak Dhien, kantor unit Johan Pahlawan dan kantor unit Teuku

Umar pada periode 2011 sampai dengan 2012. Peneltian ini mengukur tingkat efisensi dengan menggunakan pendekatan Data Envelopment Analysis (DEA) dengan cara menetukan variabel-variabel input yang meliputi: Jumlah pegawai, jumlah simpanan, jumlah nasabah dan jumlah biaya operasional (BOP). Adapun variabel-variabel output yang mencakup: Jumlah kredit yang diberikan dan jumlah income (pendapatan). Kerangka konseptual dapat dilihat pada gambar dibawah ini:

Gambar 2.3 kerangka konseptual teoritis 3 Kantor Unit Bank BRI Cabang Meulaboh

Variabel input

3. Jumlah pegawai 4. Jumlah simpanan 5. Jumlah nasabah 6. Jumlah biaya

operasional (BOP)

Variabel output

1. Jumlah kredit yang diberikan

2. Jumlah income

28

METODOLOGI PENELITIAN

3.1 Tempat Dan Waktu Penelitian 3.1.1 Tempat Penelitian

Penelitian tugas akhir ini bertempat di kantor unit Bank BRI cabang Meulaboh, Kecamatan Johan Pahlawan, Kabupaten Aceh Barat yaitu kantor unit Johan Pahlawan, kantor unit Cut Nyak Dhien dan kantor unit Teuku Umar.

3.1.2 Waktu Penelitian

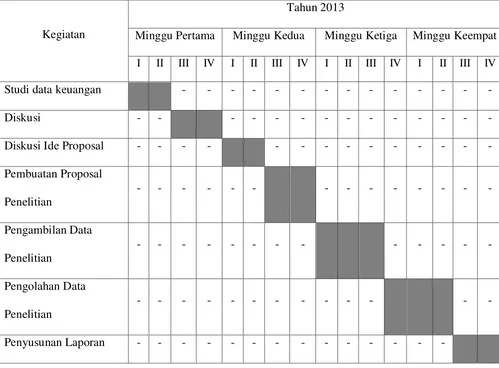

Waktu penelitian dapat dijelaskan pada tabel Time Line:

Tabel 3.1 Time Line Penelitian

Kegiatan

Tahun 2013

Minggu Pertama Minggu Kedua Minggu Ketiga Minggu Keempat

I II III IV I II III IV I II III IV I II III IV

Studi data keuangan - - - -

Diskusi - - - -

Diskusi Ide Proposal - - - -

Pembuatan Proposal

- - - -

Penelitian

Pengambilan Data

- - - -

Penelitian

Pengolahan Data

- - - -

Penelitian

3.2 Metode Penelitian

Proses pengambilan data yang dilakukan secara bertahap, tahap-tahap ini

pada dasarnya sama dengan model pelaksanaan penelitian dan dapat digunakan sebagai kerangka utama yang kemudian dapat dikembangkan sesuai kebutuhan. Pada tugas akhir ini penulis menggunakan data di beberapa kantor unit Bank BRI

Kota Meulaboh, Kecamatan Johan Pahlawan, Kabupaten Aceh Barat. Menggunakan data yang bersumber pada data laporan keuangan tahunan selama dua tahun yaitu tahun 2011 dan 2012. Data selama dua tahun dipandang cukup

untuk digunakan dalam menentukan efisiensi relatif pada tiap kantor unit Bank

BRI Kota Meulaboh.

Metode DEA bila diartikan secara bebas berarti analisa data terbungkus. Disebut karena bila hasil dari perhitungan efisiensi telah didapatkan, dan

kemudian diplot dalam suatu grafik dan nilai-nilai yang terluar dihubungkan, maka akan melingkupi atau membungkus nilai-nilai tertentu. Cara pengukuran

yang digunakan dalam metode DEA adalah dengan membandingkan antara output

yang dihasilkan dengan input yang ada.

………

Nilai efisiensi sautu unit antara 0 sampai dengan 1

DMU dikatakan efisien jika: 1. Dari segi orientasi output

output naik saat input tetap Efisiensi naik

2. Dari segi orientasi input

input tetap saat output naik Efisiensi naik

Input turun saat output tetap

Metode penelitian dijelaskan pada flowchart efesiensi relatif menggunakan metode DEA, gambar 3.1 sebagai berikut::

Menentukan Faktor

- Input

- Output

Pengukuran efesiensi Mulai

Study Pustaka

Pengambilan data

Kantor Unit BRI Kota Meulaboh - Unit Johan Pahlawan

- Unit Cut Nyak Dhien - Unit Teuku Umar

Gambar 3.1 Flowchart Metodologi Penelitian DEA di Kantor Unit BRI Langkah-langkah Data Envelopment Analysis (DEA) yang diterapkan di Kantor Unit Bank BRI Kota Meulaboh, Kecamatan Johan Pahlawan, Kabupaten

Aceh Barat antara lain:

1. Studi pustaka

Tahap ini melakukan kegiatan mempelajari Data Envelopment Analysis (DEA) melalui buku pedoman kuliah dan beberapa tulisan ilmiah atau paper.

Nilai efisiensi Unit Johan Palahalwan

Peers group unit

Nilai efisiensi Unit Teuku Umar

Nilai efisiensi Unit Cut Nyak Dhien

Efisiensi relatif

Analisis peningkatann input / output

Selesai

Peers group unit Peers group unit

A

Penentuan nilai peningkataan input /

output

Sehingga diperoleh landasan teori yang digunakan dalam penelitian yang dilakukan.

2. Pengambilan data

Tahap ini yaitu pengumpulan data yang berasal dari data laporan keuangan tahunan di kantor unit Bank BRI Kota Meulaboh.

3. Menentukan faktor

Yaitu data yang diperoleh kemudian dipisahkan menjadi faktor input dan faktor output.

Faktor input terdiri dari: a. Jumlah Pegawai b. Jumlah Simpanan c. Jumlah Biaya

d. Jumlah nasabah Faktor output terdiri atas:

a. Jumlah kredit yang diberikan b. Jumlah pendapatan

4. Pengukuran efisiensi

Dilakukan dengan membuat model DEA-CCR primal, super efesiensi dan DEA-CCR dual. Setelah itu dilakukan perhitungan dengan software komputer. 5. Efisiesi relatif

Yaitu membandingkan hasil pengukuran efisiensi relatif dari tiap kantor unit

6. Analisis peningkatan input / output

Yaitu untuk mengetahui penyebab ketidakefisienan dan apakah dapat

dilakukan perubahan nilai input dan output untuk meningkatkan nilai efisiensi Bank.

7. Penentuan nilai peningkatan input / output

Yaitu menetukan perubahan nilai terhadap input / output untuk meningkatkan efisiensi kinerja.

8. Kesimpulan

Yaitu menyimpulkan hasil dan informasi dari langkah-langkah sebelumnya

dan memberikan saran-saran sebagai masukan untuk pihak perbankan. 3.3 Metode Pengambilan Data

Pengambilan data adalah prosedur yang sistematis dan standar untuk

memperoleh data yang diperlukan. Selalu ada hubungan antara metode pengambilan data dengan masalah penelitian yang ingin dipecahkan. Dalam tugas

akhir ini metode yang digunakan untuk pengambilan data antara lain: 1. Pengambilan data dengan observasi langsung.

Pengambilan data dengan observsi langsung atau dengan pengamatan

langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut. Pengambilan data dengan observasi memiliki beberapa keuntungan:

a. Dengan cara pengamatan langsung, terdapat kemungkinan untuk mencatat

yang langsung mengenai perilaku yang tipikal dari objek dapat dicatat segera dan tidak menggantungkan data dari ingatan seseorang.

b. Pengamatan langsung dapat memperoleh data dari subjek baik yang tidak dapat berkomunikasi secara verbal dan yang tidak mau berkomunikasi secara verbal.

2. Pengambilan Data dengan Interview

Selain dari pengambilan data dengan cara pengamatan, maka penulis juga memperoleh data dengan interview. Dalam tugas akhir ini informasi atau keterangan diperoleh langsung dari pimpinan dan karyawan dengan cara bertatap

muka dengan menggunakan alat yang dinamakan interview guide (panduan wawancara). Pengambilan data dengan interview memiliki beberapa keuntungan: a. Bisa membangun hubungan dan memotivasi responden.

b. Bisa mengklarifikasi pertanyaan, menjernihkan keraguan, menambah pertanyaan baru dan memperoleh data yang banyak.

3. Pengambilan Data dengan Penggunaan Dokumen

Penulis dalam tugas akhir ini juga menggunakan data dokumen perusahaan. Pengambilan data dengan penggunaan dokumen memiliki beberapa

keuntungan sebagai berikut:

a. Dapat memberikan gambaran berbagai informasi tentang perusahaan pada waktu yang sudah lampau (yang direkam atau didokumentasikan).

b. Dapat merekam berbagai jenis data tentang keuntungan dan kerugian

18

Menurut Balai Penyuluhan Pertanian, Perikanan dan Kehutanan Kecamatan (BP3K) Kecamatan Kuala, jumlah kelompok tani di Gampong Blang Muko sebanyak tiga kelompok tani, yaitu Bina Usaha, Karya Jadi dan Makmue

Beusare. Dalam penelitian ini, yang dijadikan sampel responden adalah petani yang tergabung dalam kelompok tani yang ada di Gampong Blang Muko

Kecamatan Kuala.

4.1.1. Letak dan Luas Wilayah

Gampong Blang Muko merupakan salah satu Gampong yang berada di

wilayah Kecamatan Kuala dengan luas wilayah 10,32 Km2 yang terdiri dari tiga dusun. Adapun batas – batas wilayahnya sebagai berikut :

Sebelah Utara berbatasan dengan Gampong Blang Baro

Sebelah Selatan berbatasan dengan Gampong Lupe

Sebelah Timur berbatasan dengan Gampong Cot Kumbang

Sebelah Barat berbatasan dengan Krueng Nagan

4.1.2. Topografi dan Iklim

Secara geografis Gampong Blang Muko Kecamatan Kuala terletak pada ketinggian 0 – 125 m dpl dengan suhu rata-rata 18 – 330

C dengan kelembaban 60 – 98 % dan pH tanah 5,5 – 7. Sedangkan curah hujan pada umumnya merata

sepanjang tahun dengan curah hujan rata-rata 127.75 – 375.85 mm/tahun dengan jumlah hari per bulannya 10 - 15 hari. Keadaan topografi datar sampai

19

menentukan terhadap pengembangan dan peningkatan produktifitas usahatani di

sektor pertanian terutama curah hujan, angin dan suhu udara. Luas lahan yang berpotensi di Gampong Blang Muko Kecamatan Kuala dapat dilihat pada Tabel 3. Tabel 3. Luas lahan yang berpotensi di Gampong Blang Muko Kecamatan Kuala

No Potensi Pertanian Luas Lahan (Ha)

1 Sawah Sumber : BP3K Kec Kuala (2012)

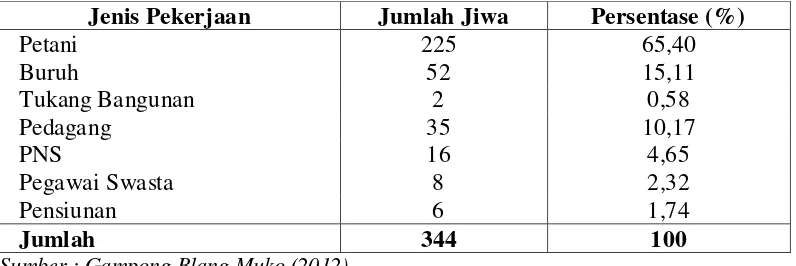

4.1.3.Keadaan Penduduk dan Perekonomian

Jumlah penduduk sampai dengan akhir Desember 2012 di Gampong Blang Muko Kecamatan Kuala sekitar 947 orang, terdiri dari 454 laki-laki dan 493

perempuan. Adapun mata pencaharian dan pendidikan penduduk di Gampong

Blang Muko disajikan dalam pada Tabel 4.

Tabel 4. Jumlah Penduduk Menurut Mata Pencaharian

Jenis Pekerjaan Jumlah Jiwa Persentase (%)

Petani 225 65,40

20

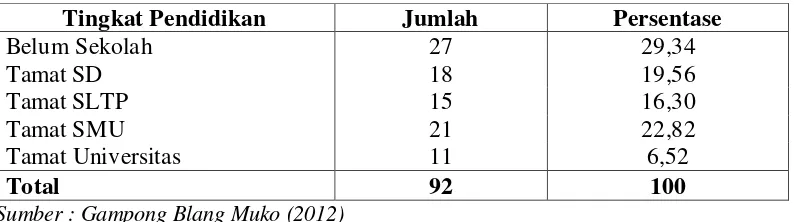

pertanian merupakan prioritas utama petani sebagai mata pencaharian. Tabel 5. Jumlah Penduduk Menurut Pendidikan

Tingkat Pendidikan Jumlah Persentase

Belum Sekolah 27 29,34

Tamat SD 18 19,56

Tamat SLTP 15 16,30

Tamat SMU 21 22,82

Tamat Universitas 11 6,52

Total 92 100

Sumber : Gampong Blang Muko (2012)

Berdasarkan Tabel 5, penduduk di Gampong Blang Muko Kecamatan Kuala berpendidikan tamatan SMU, yaitu mencapai 22,82 %. Dengan demikian,

daya serap masyarakat terhadap inovasi teknologi pertanian di wilayah tersebut mudah untuk diadopsi.

4.2. Kelompok Tani di Gampong Blang Muko

Kelompok tani merupakan sekumpulan orang yang mempunyai tujuan bersama yang berinteraksi satu sama lain untuk mencapai tujuan bersama, mengenal satu sama lainnya, dan memandang mereka bagian dari kelompok

tersebut. Kelompok tani merupakan hubungan interaksi antar anggota yang

berlangsung secara anggota secara berkelanjutan untuk waktu yang relatif lama. Setiap anggota kelompok tani pada umumnya menyadari bahwa ia merupakan bagian dari kelompok. Dalam kelompok pada umumnya ada

kesepakatan bersama antar anggota mengenai norma-norma yang berlaku, nilai-nilai yang dianut dan tujuan atau kepentingan yang akan dicapai. Kelompok

21

Kelompok tani di Gampong Blang Muko Kecamatan Kuala

pembentukannya dimulai pada tahun 1985 dengan komoditas tanaman padi sebagai komoditi yang dikembangkan sejalan dengan program pemerintah saat itu yakni ketahanan pangan (BIMAS). Pengembangan padi sawah menjadi komoditi

pilihan utama semenjak pemerintah Nagan Raya mengembangkan pembangunan di sektor pertanian seperti pembangungan irigasi, saluran air dan optimalisasi

pembagian air di pintu irigasi untuk seluruh persawahan yang ada di Kecamatan Kuala Kabupaten Nagan Raya.

Seiring perkembangan dan pertambahan jumlah penduduk yang begitu

pesat di wilayah ini, pengembangan komoditi padi di prioritaskan oleh pemerintah terutama Dinas Pertanian dan Badan Penyuluhan Pertanian, Peternakan dan Kehutanan (BP4K) Kabupaten Nagan Raya.

4.3. Tujuan, Sasaran, dan Hasil yang Diharapkan oleh Kelompok tani

Kelompok tani mempunyai tujuan yang terbagi menjadi tujuan jangka

pendek, jangka menengah, dan jangka panjang. Tujuan jangka pendek adalah (1) menyangkut ekonomi masyarakat tani Gampong Blang Muko, (2) memenuhi dan menjaga kualitas, kuantitas, dan kontinuitas produksi, dan (3) memberi

kemudahan pada anggota dalam bentuk sarana produksi dan permodalan. Tujuan

jangka menengah adalah (1) pengadaan bibit yang berkualitas, dan (2) pembenahan saluran irigasi yang berwawasan lingkungan. Tujuan jangka panjang adalah membangun Gampong Blang Muko menjadi kawasan agrowisata.

22

tengkulak, sehingga pada akhirnya dengan modal yang ada dikelola oleh kelompok tani dan penjualan dilakukan satu pintu yaitu seksi pemasaran kelompok. Dengan demikian keuntungan yang diperoleh petani akan meningkat.

4.4. Karakteristik Sosial Ekonomi Anggota Kelompok Tani

Anggota kelompok tani yang diamati dalam penelitian ini meliputi umur,

pendidikan formal, pendidikan non formal dan luas lahan.

4.4.1. Umur

Karakteristik yang dipaparkan dalam kategori ini adalah umur yang

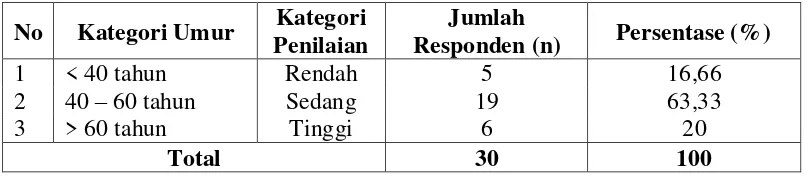

disajikan pada Tabel 6. Tabel 6. Karakteristik Umur

No Kategori Umur Kategori Penilaian

Sumber : Olahan Data Primer (2013)

Berdasarkan Tabel 6 di atas menunjukkan hasil wawancara dengan

menggunakan kuisioner diketahui bahwa dari 30 orang petani yang menjadi responden, sebanyak 16,66 % petani responden berusia < 40 tahun, 20 % petani

responden berusia > 60 tahun dan 63,33 % petani responden berusia 40 – 60 tahun, sehingga dapat dinyatakan bahwa kelompok tani mempunyai peluang besar untuk berkembang karena anggotanya di dominasi oleh petani yang berumur

produktif, baik dari segi tenaga maupun pola pikir tentang perkembangan usahatani serta mempermudah proses interaksi antar sesama anggota maupun

23

Karakteristik berikutnya adalah pendidikan, yang meliputi pendidikan

formal dan pendidikan non formal. Pendidikan formal dan nonformal anggota kelompok disajikan yang pada Tabel 7.

Tabel 7. Karakteristik Pendidikan Formal tahun dengan kategori rendah, 43,33 % responden berpendidikan 9 tahun dengan kategori sedang, dan 36,66 % responden berpendidikan > 9 tahun dengan kategori

tinggi. Umumnya pendidikan formal yang dimiliki oleh responden termasuk dalam kategori sedang sehingga tidak semua inovasi baru mampu dan mau di adopsi oleh petani responden. Pendidikan formal sangat mempengaruhi perilaku, pola pikir, kreatifitas, dan keterampilan dalam melakukan usahataninya dan

kehidupan bermasyarakat.

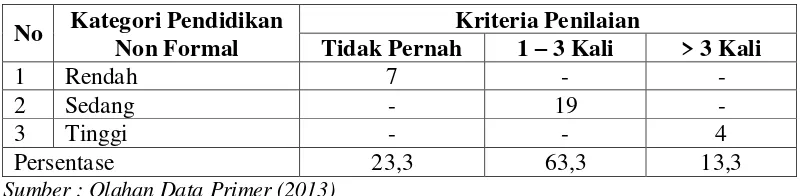

Tabel 8. Karakteristik Pendidikan Non Formal

No Kategori Pendidikan

24

sudah mengikuti pelatihan/magang/kursus tani lebih dari 3 kali. Pendidikan non formal yang pernah mereka ikuti umumnya adalah sistem penanaman legowo dan Pengendalian Hama Terpadu. Adapun manfaat dari pelaksanaan pendidikan

sekolah lapang atau nonformal adalah untuk meningkatkan pengetahuan dan ketrampilan petani yang sesuai dengan kebutuhan anggota kelompok tani dalam

pengembangan usahatani padi sawah.

Oleh sebab itu, pelatihan/kursus tani harus menjadi prioritas pemerintah melalui penguatan kelompok tani dan memfasilitasi berbagai kebutuhan

masyarakat tani sehingga keberadaan lembaga kelompok tani di suatu desa mampu memberdayakan potensi yang ada dan meningkatkan pendapatan dan mensejahterakan petani dan keluarganya.

4.4.3.Karakteristik Luas Lahan

Luas sawah yang diusahakan adalah jumlah satuan luas lahan yang

diusahakan/digarap untuk menanam padi oleh responden yang dinyatakan dalam hektar (ha) dan dikategorikan menjadi tiga kategori, yaitu : Luas, cukup luas dan tidak luas. Satuan luas sawah yang digunakan di Gampong Blang Muko adalah “Rante” yakni lebih kurang 25 Rante luasnya sama dengan 1 ha. Adapun luas

lahan sawah para responden dapat dilihat pada Tabel 9.

Tabel 9. Sebaran luas sawah (Ha) yang diusahakan petani responden

25

sawah yang termasuk dalam kategori rendah atau tidak luas, dan 50 % petani responden mengusahakan sawah yang termasuk dalam kategori sedang atau cukup luas, dan 10 % petani responden mengusahakan sawah yang termasuk dalam kategori tinggi atau luas.

4.4.4.Karakteristik Pengalaman Berusahatani

Pengalaman dalam berusaha tani sangat mempengaruhi persepsi petani

terhadap kelompok tani. adapun pengalaman usahatani responden dapat dilihat pada Tabel 10.

Tabel 10. Sebaran Responden Berdasarkan Kategori Pengalaman Berusahatani

No Pengalaman

Sumber : Olahan Data Primer (2013)

Berdasarkan Tabel 10 di atas, pengalaman usahatani yang di miliki oleh

petani responden, yaitu 50 % dengan kategori tinggi, dan 33,33 % responden mempunyai pengalaman usahatani dengan kategori sedang dan 16,66 % petani responden mempunyai pengalaman usahatani dengan kategori rendah.

Meskipun sebagian besar anggota telah mempunyai pengalaman usahatani di atas 10 tahun, namun anggota kelompok belum melakukan kegiatan budidaya

dengan benar. Setelah anggota bergabung dalam kelompok, terjadilah interaksi antar sesama anggota kelompok dan penyuluh, sehingga dari interaksi ini

26

4.5.Faktor – Faktor yang membentuk Persepsi Petani 4.5.1. Pendidikan Formal

Pendidikan formal adalah tingkat pendidikan yang dicapai responden pada

bangku sekolah. Tingkat pendidikan yang ditempuh seseorang akan memberikan pengetahuan yang lebih baik tentang cara berpikir, berpersepsi, dan bersikap,

karena dengan pendidikan yang dimiliki maka seseorang akan mempunyai kemampuan yang berbeda dalam menerima informasi dibandingkan dengan seseorang yang tidak berpendidikan. Distribusi responden berdasarkan tingkat

pendidikan formalnya dapat dilihat pada Tabel 11.

Tabel 11. Distribusi Responden Berdasarkan Pendidikan Formal

No Kategori Pendidikan

Berdasarkan Tabel 11 di atas terdapat 20 % responden berpendidikan < 6 tahun, 43,33 % responden berpendidikan 9 tahun, dan 36,66 % responden berpendidikan > 9 tahun. Tingkat pendidikan formal responden tersebut akan

mempengaruhi pola pikir terhadap peranan kelompok tani dan permasalahan yang dihadapi. Kondisi responden yang sebagian besar berpendidikan formal 9 tahun

cenderung memiliki pola pikir yang sederhana dalam berkelompok tani. Rendahnya tingkat pendidikan responden tidak terlepas dari kondisi umur

27

Pendidikan non formal merupakan pendidikan yang diperoleh responden

di luar pendidikan formal. Pendidikan non formal yang diikuti responden antara lain adalah kegiatan penyuluhan, pelatihan dan sekolah lapang. Kegiatan ini akan dapat membantu responden dalam meningkatkan pengetahuan dan keterampilan

baik dalam kegiatan usahatani maupun di luar usahatani. Dalam mengikuti pendidikan non formal ini, responden banyak memperoleh pengetahuan tambahan

yang mereka butuhkan serta memperbaiki ketrampilan yang dimiliki. Semakin banyak pendidikan non formal yang pernah diikuti responden, akan dapat meningkatkan pengetahuan dan keterampilan. Distribusi pendidikan non formal

yang diikuti responden dapat dilihat pada Tabel 12.

Tabel 12. Distribusi Responden Berdasarakan Pendidikan Non Formal

No Kategori Pendidikan

Berdasarkan Tabel 12 di atas terdapat 23,3 % responden yang tidak pernah mengikuti sekolah lapang/pelatihan kursus tani, 63,3 % responden pernah mengikuti sekolah lapang/pelatihan 1 – 3 kali dan 13,3 % responden pernah

mengikuti sekolah lapang/pelatihan lebih dari 3 kali.

Pertemuan/kegiatan penyuluhan yang dilakukan kelompok tani sangat

penting, karena melalui pertemuan tersebut mereka dapat bertukar pikiran/pendapat dan juga dapat memecahkan masalah yang dihadapi secara

28

responden yang mencakup kerabat dekat, tetangga, kelompok tani dan tokoh masyarakat yang keberadaannya dapat mendorong atau menghambat responden dalam menjalin kerjasama dengan kelompok tani dalam rangka meningkatkan

pengetahuan, sikap dan keterampilan petani. Adapun distribusi responden berdasarkan lingkungan sosial dapat dilihat pada Tabel 13.

Tabel 13. Distribusi Responden Berdasarkan Lingkungan Sosial

No Lingkungan Sosial Kategori Penilaian dimanfaatkan oleh petani untuk memperoleh bantuan saprodi saprodi usahatani dari dinas pertanian

Tinggi 17 56,66

Jumlah 30 100

Sumber : Olahan Data Primer (2013)

Berdasarkan Tabel 13 di atas, terdapat 13,33 % petani responden yang

beranggapan bahwa keberadaan kelompok tani tidak bermanfaat bagi anggotanya dan termasuk dalam kategori rendah. Sebanyak 30 % responden yang beranggapan bahwa keberadaan kelompok tani dimanfaatkan oleh petani untuk

29

penelitian telah mendorong sebagian besar petani untuk bergabung dalam

kelompok dengan tujuan agar memperoleh pengetahuan dalam kegiatan usahatani dan berbagai fasilitas saprodi usahatani.

4.5.4.Lingkungan Ekonomi

Lingkungan ekonomi merupakan kekuatan-kekuatan ekonomi yang ada dalam masyarakat yang keberadaannya dapat mendorong atau menghambat

responden dalam menjual hasil usahataninya. Peran kelompok tani sangat berpengaruh pada tingkat harga pemasaran hasil pertanian petani. Distribusi responden berdasarkan lingkungan ekonomi dapat dilihat pada Tabel 14.

Tabel 14. Distribusi Responden Berdasarkan Lingkungan Ekonomi

No Lingkungan Ekonomi Kategori

Penilaian

perannya sebagai mediator dalam kegiatan pemasaran hasil produksi anggotanya

Rendah 6 20

2 Petani memasarkan sendiri hasil produksinya dan peran kelompok tani hanya memberikan informasi harga pasar

Sedang 19 63,33

3 Kelompok tani dan anggotanya selalu berkoordinasi tentang perkembangan

30

pasar sehingga harga jual menguntungkan petani dan lembaganya dan termasuk dalam kategori tinggi.

Berdasarkan uraian di atas, lingkungan ekonomi sangat mempengaruhi

perkembangan usahatani. Peran kelompok tani untuk mensejahterakan anggotanya di sektor usahatani akan memberikan energi positif bagi anggotanya untuk terus

meningkatkan pengetahuan dan keterampilan dalam rangka menunjang tingkat pendapatan usahataninya.

4.6.Persepsi Terhadap Peran Kelompok Tani

Persepsi yang dimaksud adalah interpretasi anggota kelompok terhadap suatu obyek. Persepsi akan mempengaruhi pola interaksi anggota kelompok dalam melakukan usahataninya secara individual maupun kelompok. Persepsi yang baik

terhadap suatu kelompok, akan menyebabkan sikap dan perilaku yang baik dari anggota terhadap kelompoknya. Adapun karakteristik kelompok tani dan peran

kelompok tani adalah sebagai (1) kelas belajar, (2) unit produksi usahatani, dan (3) wahana kerjasama.

4.6.1. Persepsi Terhadap Kelompok Tani Sebagai Kelas Belajar

Persepsi anggota terhadap peran kelompok tani sebagai kelas belajar disajikan pada Tabel 15.