i

ANALISIS MARGIN KEUNTUNGAN PEMBIAYAAN

MANFAAT DI BMT TARUNA SEJAHTERA

TENGARAN KAB. SEMARANG

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas Dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Di susun oleh:

ANDRI ASTI

NIM 20112042

JURUSAN D III PERBANKAN SYARIAH

FALKUTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v MOTTO

Dan mohonlah pertolongan (kepada Allah) dengan sabar dan salat.

Dan (salat) itu sungguh berat, kecuali bagi orang-orang yan khusyuk,

yaitu mereka yakin, bahwa meraka akan menemukan Tuhannya, dan bahwa

PERSEMBAHAN

Penulisan penelitian ini saya persembahkan kepada ...

Ayahanda SUTOMO dan Ibunda SITI RUKAYAH

Saudara tersayang Ilham Yasri (Istri Ni Wayan Yuyun), Eka Rinasih (Suami Absor), Tri Indiastuti (Suami Tato), Alfiah (Suami Hari) , Nur Samsiyah, Ahmad

Kadir, Ahmad Istofa

Keluarag Basar Saya di Lampung

Sahabat-Sahabat Perjuangan DIII PS di IAIN Salatiga

vii

KATA PENGANTAR

Segala puji bagi Allah SWT, Robb semesta alam yang telah memberikan

rahmat, dan kemudahan dalam mengerjakan Tugas Akhir ini hingga akhir.

Shalawat dan salam semoga selalu tercurah Nabi Muhammad SAW, Nabi yang

mewakili akhlak paling sempurna, Nabi yang kelak kita harapkan syafaat-nya di

yaumil akhir.

Penelitian ini membahas tentang perkembangan pembiayaan murabahah

dan penentuan margin keuntungan di BMT Taruna Sejahtera Tengaran. Penelitian

ini diharapkan dapat membantu BMT Taruna Sejahtera tengaran untuk

meningkatkan dan memperhatikan, dalam perkembangan pembiayaan dan

keuntungan yang ditetapkan. Agar nasabah puas akan opersional yang sedang

berjalan di BMT Taruna Sejahtera Tengaran.

Penulis menyadari bahwa Tugas Akhir masih jauh dari kata sempurna,

mengingat keterbatasan dan kemampuan yang dimiliki penulis. Semoga hasil

penelitian ini dapat bermanfaat bagi semua pihak.

Pada kesempatan ini penulis ingin menyampaikan terimakasih banyak kepada:

1. Bapak Bapak Dr. Rahmat Hariyadi, M.Pd,selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono.,M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Bapak Ahmad Mifdlol Muthohar, Lc.,M.Si. selaku Ketua Jurusan D3

4. Ibu Hikmah Endraswati, S.E., M.Si., selaku dosen pembimbing yang telah

meluangkan dan sabar dalam membimbing dan mengajarkan hingga

penulisan tugas akhir selesai.

5. Kedua orang tuaku, Bapak Sutomo dan Ibu Siti Rukayah yang telah

mendidik ilmu pengalaman, dan tiada henti terus memberikan perhatiaan

pada hal-hal kecil dan saudara-saudari tersayang Eka Rina, Ilham Yasri,

Tri Indiastuti, Alfiah, Nur Samsiyah, Ahmad Akbar, Ahmad Istofa yang

selalu mendoakan keberhasilanku.

6. Dosen-dosen IAIN Salatiga Falkutas FEBI yang telah memberikan

ilmunya kepada saya selama saya menenpuh pendidikan di IAIN Salatiga,

hingga saya mendapatkan ilmu yang bermanfaat dan pengalaman.

7. Sahabat-sahabat DIII FEBI angkatan 2012 terbaik yang selama ini

berjuang bersama untuk menyelesaikan tugas akhir ini, dan terima kasih

untuk teman-teman lampung yang sudah memberikan semangat dalam

penyusunan tugas akhir.

Salatiga, 10 Agustus 2015 Penyusun

ix

ABSTRAK

Asti, Andri. 2015. Analisis Margin Keuntungan Pembiayaan Manfaat Di BMT Taruna Sejahtera Tengaran Kab. Semarang. Tugas Akhir Program D III. Institut Agama Islam Negeri (IAIN) Salatiga.

BMT Taruna Sejahtera Tengaran Kab. Semarang yaitu lembaga keuangan mikro syariah yang menggunakan prinsip syariah dalam menjalankan kegiatan usahanya. Pembiayaan Manfaat adalah pembiayaan fasilitas pembiayaan guna memenuhi kebutuhan modal anggota untuk usaha produktif maupun konsumtif yang dikelola secara halal sesuai syariah dengan akad murabahah dan Qordul Hasan.

Penelitian ini menggunakan tipe pendekatan deskriptif, yaitu untuk suatu penyelidikan yang bertujuan untuk menggambarkan kondisi atau mengembangkan suatu keadaan. Adapun data yang diperoleh dari data primer dan sekunder. Data primer berupa sumber data yang langsung diberikan kepada pihak BMT Taruna Sejahtera, sedangkan data sekunder diperoleh dari buku, brosur, buku pedoman opersional BMT, internet dan buku perpustakaan.

Hasil penelitian menunjukkan bahwa dalam perkembangan penyaluran dana atau pembiayaan manfaat pada tahun 2014 mengalami peningkatan yang cukup baik, dan perkembangan yang tinggi terdapat pada bulan Desember 2014 yaitu sebesar Rp. 26.117.500,- dengan growth sebesar 0.399.885,-. Dan untuk penentuan margin keuntungan pembiayaan manfaat BMT Taruna Sejahtera dengan melihat harga pasar saat ini, artinya dalam menentukan standarisasi margin keuntungan melihat margin yang berlaku di pasar yang masih berlaku.

DAFTAR ISI

HALAMAN JUDUL ... i

SURAT PERSETUJUAN TUGAS AKHIR ... ii

HALAMAN PENGESAHAN ... iii

F. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI 1. Penelitian Terdahuluan... 15

2. Kerangka Teoristik ... 17

xi

2. Jenis-Jenis Pembiayaan ... 18

3. Bentuk Pembiayaan ... 21

4. Unsur-Unsur Pembiayaan ... 22

5. Prinsip-Prinsip Pemberian Pembiayaan ... 23

6. Aspek-Aspek dalam Penilaian Pembiayaan ... 27

7. Prosedur Pemberian Pembiayaan ... 31

8. Produk-Produk Pembiayaan ... 34

9. Pembiayaaan Murabahah... 37

10.Syarat-Syarat Pembiayaan Murabahah ... 40

11.Aplikasi Pembiayaan Murabahah ... 42

12.Ketentuan-Ketentuan Pembiayaan Murabahah ... 43

13.Landasan Syariah Murabahah ... 45

14.Aspek Teknis Pembiayaan Murabahah ... 46

15.Aspek Administrasi ... 47

16.Skema Teknis Penyaluran Dana Murabahah ... 48

17.Perhitungan Margin Pembiayaan Murabahah ... 49

BAB III GAMBARAN UMUM BMT TARUNA SEJAHTE TENGARAN 1. Sejarah Berdirinya BMT Taruna Sejahtera ... 55

2. Visi dan Misi ... 57

3. Pendiri BMT Taruna Sejahtera ... 58

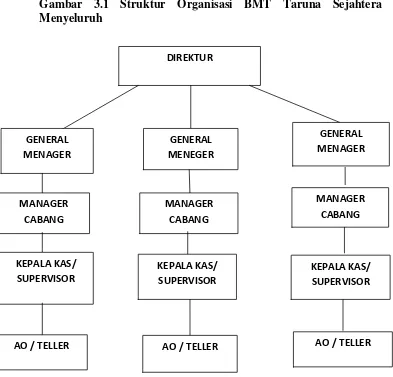

4. Struktur Organisasi ... 60

5. Tugas dan Wewenang ... 61

7. Prospek dan Hambatan ... 73

8. Data-Data Diskriptif ... 74

BAB IV ANALISIS 1. Tingkat Perkembangan Pembiayaan Manfaat ... 76

2. Penerapan Akad Pembiayaan Manfaat... 81

3. Penetapan Plafon dan Jangka Waktu Pembiayaan Manfaat ... 81

4. Ketentuan-Ketentuan dan Besarnya Margin Pembiayaan Manfaat ... 83

5. Analisis Margin Keuntungan Pembiayaan Manfaat ... 87

BAB V PENUTUP 1. Kesimpulan ... 89

2. Saran ... 89

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

xiii

DAFTAR TABEL

Tabel 1.1 Perkembangan Pembiayaan dan Simpanan Tahun 2014 ... 7

Tabel 3.1 Perkembangan Nasabah Tabungan ... 74

Tabel 3.2 Perkembangan Nasabah Pembiayaan... 74

Tabel 3.3 Perkembangan Margin Keuntungan Pembiayaan ... 75

Tabel 4.1 Perkembangan Pembiayaan Manfaaat Tahun 2014 ... 76

Tabel 4.2 Ketentuan Plafon Pembiayaan Manfaat di BMT ... 82

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi BMT Taruna Sejahtera Menyeluruh ... 60

Gambar 3.2 Struktur Organisasi BMT Taruna Sejahtera Tengaran ... 61

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan Negara yang sebagian besar penduduknya

beragama Islam. Masyarakat muslim Indonesia yang memegang teguh

prinsip syari’ah tentunya mengharapkan hadirnya lembaga keuangan yang

dijalankan berdasarkan etika Islam. Hadirnya lembaga ini, diharapkan

masyarakat muslim Indonesia dapat menjalankan kegiatan muamalah

yang berkaitan dengan aktifitas lembaga keuangan secara halal (Fikriyah,

2012:1).

Tujuan utama pendirian lembaga-lembaga keuangan syariah yang

dilandaskan etika Islam ini adalah membangun nasional Indonesia untuk

tercapai terciptanya masyarakat adil dan makmur berdasarkan demokrasi

ekonomi, dikembangkan sistem ekonomi yang berdasarkan nilai keadilan,

kebersamaan, pemerataan, dan kemanfaatan yang sesuai dengan prinsip

syari’ah (Zubairi, 2009:259). Salah satu lembaga keuangan mikro islam

yang lahir adalah Baitul Maalwat Tamwil (BMT).

BMT merupakan lembaga keuangan mikro yang terdiri dari dua

istilah, yaitu Baitul Maal dan Baitul Tamwil. Baitul Ma lebih mengarah

pada usaha-usaha pengumpulan dan penyaluran dana yang bersifat

non-profit, seperti: zakat, infaq dan shodaqah. Baitul Tamwil diartikan sebagai

usaha pengumpulan dan penyaluran dana yang bersifat komersial.

lembaga pendukung kegiatan ekonomi masyarakat kecil dengan

berlandaskan Islam (Huda dan Heykal, 2010:363).

Eksistensi BMT sebagai salah satu lembaga keuangan syariah non

Bank menunjukkan perkembangan yang positif. Hal ini terlihat dengan

semakin banyaknya keberadaan BMT di Indonesia. Pada tahun 1992,

hanya terdapat satu BMT. Sedangkan saat ini sudah terdapat ribuan BMT

yang tersebar di Indonesia (Arifin, 2000:134). Hal inilah yang

mengindikasikan bahwa masyarakat muslim sangat membutuhkan

lembaga keuangan swadaya masyarakat yang beroperasi sesuai dengan

prinsip-prinsip syariah.

Menurut Rahmaniar (2010:147) landasan utama lembaga keuangan

syariah secara umum dalam segala operasinya harus menghindari hal-hal

yang dilarang dalam konsep ekonomi Islam, yaitu harus menghindari

riba (bunga), gharar (ketidak jelasan), maisir (judi) dan hal-hal yang

secara tegas dilarang dalam setiap transaksi syariah. Prinsip itulah yang

menjadi sahnya kontrak dalam setiap transaksi pada lembaga keuangan

syariah termasuk transaksi pada lembaga keuangan mikro syariah.

Pada umumnya, produk-produk yang ditawarkan oleh lembaga

keuangan mikro syariah diantaranya produk penyaluran dana (financing),

produk penghimpunan dana (funding), dan produk jasa (service). Produk

penyaluran dana atau pembiayaan dapat dibedakan berdasarkan tujuan

penggunaannya, yakni pembiayaan dengan prinsip jual-beli, pembiayaan

3

pembiayaan dengan akad pelengkap (Karim, 2004:87). Untuk produk

penghimpunan dana hanya menggunakan dua prinsip, yakni dengan

prinsip wadi’ah dan prinsip mudharabah. Menurut Rahmawaty (2007:188)

ternyata dalam kenyataannya pembiayaan dengan prinsip jual-beli

(murabahah) paling banyak diterapkan dalam perbankan maupun lembaga

keuangan mikro syariah dibanding dengan pembiayaan dengan prinsip

lainnya meskipun masih ada produk lembaga keuangan yang ditawarkan

yaitu pembiayaan berbasis profit loss sharing (LPS) seperti Mudharabah

dan Musyarakah.

Jaul Beli Murabahah menurut Fuqaha sebagai penjualan barang

seharga biaya/harga pokok (cost) barang tersebut ditambah mark-up atau

margin keuntungan yang disepakati. Karakteristik murabahah adalah

bahwa penjual harus memberitahu pembeli mengenai harga pembelian

produk dan pernyataan jumalah keuntungan yang ditambahkan pada biaya

(cost) tesebut (Wiroso, 2005:13).

Namun konsep murabahah pada lembaga keuangan syariah juga

sempat mendapat kritikan oleh kalangan ulama. Salah satu kritikan yang

muncul adalah bahwa pada penerapan murabahah dalam lembaga

keuangan mikro syariah yang tetap mempraktekkan pembebanan bunga

dengan menggunakan label produk islam (Rahmawaty, 2007:189).

Muhammad (2005:145) berpendapat bahwa antara mark-up dalam

murabahah pada perbankan syariah dan bunga dalam pinjaman kredit

menjadi salah satu alasan kenapa masyarakat menyamakan praktek

pembiayaan murabahah dengan pemberian kredit pada bank konvensional.

Menurut Karim (2011:206) salah satu aspek penting yang harus

diperhatikan dalam akad murabahah adalah tambahan mark-up

(keuntungan) yang disepakati, bahwa di dalam penetapan tingkat margin

akad pembiayaan murabahah di lembaga keuangan syariah harus tidak

hanya menggunakan rujukan suku bunga bank konvensional. Lembaga

keuangan syariah dalam menjalankan operasionalnya masih terdapat unsur

ribawi dalam proses penentuan harga jual murabahah, yakni masih

merujuk (benchmarking) pada suku bunga yang terdapat di perbankan

konvensional, meskipun dilakukan secara tidak langsung.

Nuryadin (2007) berpendapat penentuan harga jual dan tingkat

margin yang jelas pada akad murabahah merupakan hal penting karena

untuk menghindari adanya ketidakadilan pada satu pihak, harga harus

ditentukan sedemikian rupa sehingga dapat memberikan keadilan bagi

kedua belah pihak, yakni pihak penjual dan pihak pembeli. Harga yang

dapat memberikan keadilan bagi kedua belah pihak adalah yang tidak

memberikan keuntungan di atas normal atau tingkat kewajaran bagi

penjual dan harga yang telah disetujui oleh pihak penjual dan pembeli.

Menurut Bahjatullah (2011:298) penentuan margin keuntungan

murabahah, sendiri merupakan salah satu elemen penting dalam akad

pembiayaan murabahah yang menjadikannya berbeda dengan transaksi

5

marginyang sesuai, akan membawa keuntungan dan kerelaan bagi kedua

belah pihak, yakni pembeli dan penjual. Penetapan margin keuntungan

juga dapat dilakukan dengan cara Rasullah SAW ketika berdagang, cara

ini dapat dipakai sebagai salah satu metode bank syariah dalam

menentukan harga jual dan margin keuntungan murabahah. Menurut

Nuryadin (2007:225) cara Rasullah SAW dalam menentukan harga

penjualan dan margin keuntungan adalah menjelaskan harga belinya,

berapa biaya yang telah dikeluarkan untuk setiap komoditas dan berapa

keuntungan wajar yang diinginkan. Cara penetapa harga jual tersebut

berdasarkan cost plus mark up. Cost plus mark up adalah biaya tambahan

keuntungan yang diberikan oleh nasabah kepada lembaga keuangan

syariah sesuai dengan kesepakatan dan tidak merugikan salah satu pihak.

BMT “Taruna Sejahtera” adalah salah satu BMT yang berada

di Kabupaten Semarang. BMT “Taruna Sejahtera” telah mendapatkan

pengesahan Akte Perubahan Badan Hukum

No.019/BH/PAD/KDK/11.1/2000 tanggal 18 Febuari 2000. Produk

yang ditawarkan BMT “Taruna Sejahtera” Tengaran diantaranya adalah

produk penghimpunan dan meliputi produk Simpanan Amanah, produk

Simpanan Berkah dan produk Simpanan Berkah Plus. Produk penyaluran

dana meliputi produk Pembiayaan Manfaat. BMT “Taruna Sejahtera”

Cabang Tengaran merupakan lemabaga keuangan mikro syariah salah satu

cabang BMT “Taruna Sejahtera” di antara beberapa cabang-cabang yang

tahun yakni tahun 2014. Produk yang ditawarkan pun berupa simpanan

berkah, simpanan amanah, simpanan berkah plus, dan pembiayaan

manfaat.

Dari beberapa produk yang telah ditawarkan oleh BMT “Taruna

Sejahtera” Tengaran produk pembiyaan manfaat dengan akad murabahah

(Ba’i Bitman Ajil) dan Qordul Hasan merupakan produk penyaluran dana

(financing) yang memiliki perkembangan yang cukup meningkat selama

satu tahun terahir dapat dilihat bahwa posisi perkembangan usaha

tabungan berkah dan amanah dan pembiayaan manfaat pada BMT “Taruna

Sejahtera” Tengaran dengan melihat Tabel 1.1 berikut ini:

Tabel 1.1 Perkembangan Pembiayaan dan Simpanan Tahun 2014

Bulan Pembiayaan Manfaat Simpanan Berkah &

Amanah

Sumber: BMT Taruna Sejahtera Tengaran

Berdasarkan penjelasan latar belakang masalah dan data yang

diperoleh oleh penulis tersebut, maka dalam akad murabahah semestinya

dalam penentuan margin keuntungan harus menghindari ketidakadilan

pada satu pihak (pembeli) dan dalam perhitungannya dengan tidak

7

Hasil penelitian yang telah dilakukan oleh peneliti sebelumnya,

yaitu Hj. Sri Wahyuni, Dian Pranata Citra, dan Astri Arumdhani yang

telah melakukan penelitian di perbankan syariah bahwa dalam penentuan

margin keuntungan pembiayaan murabahah dalam perbankan syariah

yang ada, suku bunga pada bank konvensional berpengaruh terhadap

penentuan margin pembiayaan murabahah. Berbeda dengan penelitian

yang telah dilakukan oleh penyusun Tugas Akhir di BMT Taruna

Sejahtera, penelitian ini berbeda objek, tujuan dan metode penelitian.

Objek sebelumnya yang telah dilakukan oleh peneliti sebelumnya

kebanyakan dari perbankan syariah dan untuk penelitian sekarang yaitu

objeknya berada di Lembaga Keuangan Mikro Syariah yaitu BMT Taruna

Sejahtera dan tujuan penelitian untuk mengetahui tingkat perkembangan

dan penentuan margin pembiayaan manfaat, sedangkan peneliti dahulu

bertujuan mengetahui pengaruh penentuan margin dan untuk metode yang

digunakan peneliti terdahulu menggunakan kuantitatif sedangkan

penelitian sekarang menggunakan metode kualitatif diskriptif, maka dari

itu penulis ingin melakukan penelitian pada BMT Taruna Sejahtera.

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan

penelitian dengan judul “ANALISIS MARGIN KEUNTUNGAN

PEMBIAYAAN MANFAAT DI BMT “TARUNA SEJAHTERA”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka penulis

akan merumuskan beberapa pokok masalah yang akan menjadi

pembahasan dalam Tugas Akhir ini. Adapun pokok permasalahan tersebut

adalah:

1. Bagaimana Tingkat Perkembangan Pembiayaan Manfaat di BMT

“Taruna Sejahtera” Tengaran Kab. Semarang?

2. Bagaimana Penentuan Margin Keuntungan Pembiayaan Manfaat di

BMT “Taruna Sejahtera” Tengaran Kab. Semarang?

C. Tujuan dan Kegunaan 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui Tingkat Perkembangan Pembiayaan Manfaat di

BMT “Taruna Sejahtera” Tengaran Kab. Semarang.

b. Untuk mengetahui Penentuan Margin Pembiayaan Manfaat di

BMT “Taruna Sejahtera”Tengaran Kab. Semarang.

2. Kegunaan

Kegunaan penulisan ini adalah:

a. Memberikan pengetahuan Penentuan dan Perkembangan

Pembiayaan Manfaat di BMT “Taruana Sejahtera”Tengaran Kab.

Semarang.

9

c. Bagi masyarakat, dapat dijadikan sebagai tambahan pengetahuan

mengenai pembiayaan yang berprinsip akad murabahah.

d. Guna memehuni tugas akhir pada program studi DIII perbankan

syariah IAIN Salatiga.

e. Bagi BMT, dapat dijadikan sebagai bahan pertimbangan dalam

penentuan margin pembiayaan pada masyarakat banyak.

D. Penegasan Istilah 1. Analisis

Adalah menyelidiki suatu peristiwa (karangan, perbuatan, dsb)

untuk mengetahui apa sebab-sebabnya, bagaimana duduk perkaranya

tesebut. Dan menganalisis adalah menyelidiki dengan menguraikan

bagian-bagiannya (Poerwadarminta, 2003: 37).

2. Margin (Keuntungan)

Margin keuntungan adalah persentase tertentu yang diterapkan per

tahun perhitungan margin keuntungan secara harian, maka jumlah hari

dalam setahun ditetapkan 360 hari, perhitungan margin keuntungan

secara bulanan, maka selama setahun ditetapkan 12 bulan (Karim,

2010:280).

3. BMT Taruna Sejahtera

Lembaga keuangan yang ada di Jawa Tengah Kab. Semarang. Pada

tahun 1998 berfokus terhadap usaha simpan pinjam dengan system

syariah yang bertujuan untuk memberikan pelayanan usaha simpan

pelayanan penguatan modal usaha mikro. BMT “Taruna Sejahtera”

telah mendapatkan pengesahan Akte perubahan Badan Hukum

No.019/BH/PAD/KDK/11.1/II/2000 tanggal 18 Febuari 2000. Dengan

menerapkan IMS (Incentive Management System), perubahan sistem

akuntansi dengan mengimplementasikan aplikasi Core Banking IBS

Real time serta memperluas jaringan kerja. Hingga 2011 perubahan

asset yang semula pada awal tahun 2011 sebesar 1 Miliyar menjadi 14

Miliyar di bulan Mei 2014.

4. Pembiayaan Manfaat

Adalah fasilitas pembiayaan (pinjaman) guna memenuhi kebutuhan

modal anggota untuk usaha produktif maupun konsumtif yang dikelola

secara halal sesuai akad murabahah (ba’ibitsmanajil) dan Qordul

hasan (Brosur BMT Taruna Sejahtera).

5. Pembiayaan Murabahah

Berasal dari kata kerja rabiha-yarbahu yang bermakna untung

(Abdul Qadir ar Raazi, 1995:97) sedangkan secara terminologi fiqh,

murabahah adalah bentuk jual beli barang dengan menyatakan harga

perolehan barang dan keuntungan margin yang ditentukan (Abdullah

al Jaziry, 1999:50). Murabahah adalah bentuk jual beli yang secara

khusus masuk dalam bagian macam jual beli atau Ba’i. dimana jual

beli atau Ba’i adalah proses transaksi (ijab dan qabul) atas perpindahan

harta dengan harta yang sesuai dengan syariah (Bahjatullah,

11 6. Qordul Hasan

Adalah akad pembiayaan yang diberikan BMT kepada anggota

atau calon anggota yang kurang mampu. Anggota atau calon anggota

tidak diwajibkan memberikan bagi hasil atau keuntungan akan tetapi

hanya diwajibkan mengembalikan pokok pembiayaan saja (Ridwan,

2004:184)

E. Metode Penelitian 1. Tipe Penulisan

Penulis Dalam penelitian ini menggunakan tipe penelitian

diskriptif, yaitu untuk suatu penyelidikan yang bertujuan untuk

menggambarkan kondisi atau mengembangkan suatu keadaan.

2. Jenis Data yang Digunakan

a. Data Primer

Menurut Brata (2002:42) data primer berupa sumber data yang

langsung memberikan data kepada pengumpul data (peneliti) atau

data yang diperoleh langsung dari lapangan (obyek data) atau data

yang berisikan tentang variabel produk BMT “Taruna Sejahtera”

Tengaran yang ada untuk digunakan analisis.

b. Data Sekunder

Data yang diperoleh secara tidak langsung dari semua kegiatan

yang ada dalam perbankan atau BMT atau dengan membaca buku

serta sumber-sumber data lain yang berhubungan dengan

c. Data Kuantitatif

Membandingkan dua variabel untuk mengetahui selisihnya (Emzir,

2011:305).

3. Teknik Pengumpulan Data

a. Observasi Langsung

Adalah dengan pengamatan terhadap BMT “Taruna Sejahtera”

Tengaran.

b. Metode Wawancara (Interview)

Wawancara adalah proses/teknik memperoleh keterangan untuk

tujuan penelitian dengan cara tanya jawab si penjawab atau

responden dengan alat yang dinamakan interview guide (paduan

wawancara) (Arikunto, 2012:206). Pengumpulan data dengan

menggunakan tanya jawab dengan pemimpin, karyawan dan

beberapa nasabah yang dengan pembiayaan manfaat, analisis

penentuan margin dan tingkat perkembangan pembiayaan Manfaat

di BMT “Taruna Sejahtera” Tengaran.

c. Metode Dokumentasi

Dokumentasi adalah pencarian data mengenai hal-hal atau variabel

yang berupa catatan transkip, buku, surat kabar, majalah, prasasti,

notulen, agenda dan sebagainya (Arikunto, 2002:206). Atau

Pengumpulan data atau melengkapi data yang telah ada dengan

melihat catatan-catatan serta aplikasi-aplikasi di BMT “Taruna

13 F. Sistematika Penulisan

Agar laporan ini memperoleh gambaran yang secara berurutan,

maka penulis menyajikan sistematika penulisan, yaitu uraian mengenai

hal-hal yang akan dilaporkan secara sistematika.

BAB 1 PENDAHULUAN, berisi tentang uraian latar belakang

masalah, rumusan masalah, tujuan dan kegunaan, penegasan istilah,

metode penelitian, sistematika penulisan.

BAB II LANDASAN TEORI, berisi tentang penelitian dahulu,

pengetian pembiayaan, jenis-jenis pembiayaan, bentuk-bentuk

pembiayaan, unsure-unsure pembiayaan, prinsip-prinsip pemberian

pembiayaan, aspek-aspek dalam penilaian pembiayaan, prosedur

pemberian pembiayaan, produk-produk pembiayaan, pembiayaan

murabahah, syarat-syarat pembiayaan muarabahah, aplikasi pembiayaan

murabahah, ketentuan-ketentuan pembiayaan murabahah, landasan

syariah murabahah, aspek teknis pembiayaan murabahah, aspek

administrasi, skema teknis penyaluran dana murabahah, perhitungan

margin pembiayaan murabahah.

BAB III LAPORAN OBJEK, berisi tentang penyajian tentang

gambaran umum BMT, mengenai sejarah berdirinya BMT “Taruna

Sejahtera”, Struktur Organisasi, Job disciption, produk-produk BMT.

BAB IV ANALISIS, merupakan bab yang berisikan hasil

manfaat di BMT Taruna Sejahtera Tengaran, dan perhitungan margin

pembiayaan manfaat di BMT “Taruna Sejahtera” Tengaran.

BAB V PENUTUP, merupakan bab terahir dalam penulisan tugas

akhir ini yang berisikan kesimpulan dari pembahasan yang telah diuraikan,

15 BAB II

LANDASAN TEORI

A.

Penelitian TerdahuluPenelitian yang dilakukan oleh Hj. Sri Wahyuni (2015) tentang

Faktor-faktor yang mempengaruhi margin murabahah pembiayaan

konsumtif di Bank Kaltim Syariah. Hasil penelitian menemukan variabel

FDR (Financing Deposit Ratio), BOPO (Biaya Operasional + Pendapatan

Operasional), Inflasi (Suatu Proses meningkatkan harga-harga secara

umum dan terus menerus), dan suku bunga berpengaruh secara simultan

signifikan terhadap marginMurabahah Bank Kaltim Syariah.

Dian Pranata Citra (2014) dalam Skripsinya berjudul “ Analisis

Margin Keuntungan Terhadap Penyaluran Pembiayaan Murabahah pada

PT Bank Muamalat Indonesia Tbk”. Penelitian ini menemukan

perkembangan penyaluran pembiayaan murabahah mengalami

peningkatan walaupun ada sedikit penurunan pada setiap awal dan akhir

tahun, ini menunjukan bahwa setiap tahunnya masyarakat atau nasabah

semakin berminat untuk melakukan pembiayaan murabahah.

Perkembangan margin mengalami penurunan setiap awal tahun, tetapi

untuk triwulan kedua mengalami peningkatan untuk setiap tahunnya

karena besarnya margin keuntungan murabahah telah disesuaikan dengan

suku bunga pinjaman bank konvensional, dan pengaruh margin

keuntungan murabahah terhadap pembiayaan yaitu tinggi atau kuat dan

murabahah sebesar 53,5% sedangkan sisanya dijelaskan oleh faktor-faktor

lain yang tidak dimasukan dalam persamaan regresi sebesar 46,5%.

Astri Arumdhani, Rini Septiani (2012) meneliti tentang Pengaruh

Pembiayaan Murabahah dan Tingkat Suku Bunga BI Terhadap

Pendapatan Margin Murabahah pada PT Bank Syariah Mandiri. Hasil

penelitian menunjukkan bahwa pembiayaan murabahah dipengaruhi oleh

tingkat suku bunga kredit yang mengacu pada tingkat suku bunga yang

tetapkan oleh BI.

Baskoro Perdana Putra (2013) dalam Skripsinya yang berjudul

“Analisis Penetapan Tingkat Margin Akad Pembiayaan Murabahah studi

kasus pada BMT Ahmad Yani Malang”. Penelitian ini menemukan bahwa

pada BMT Ahmad Yani Malang tidak adanya penggunaan rujukan suku

bunga untuk menetapkan tingkat margin pada akad pembiayaan

murabahah. Tingkat margin ditentukan berdasarkan beberapa komponen,

yakni tingkat nisbah bagi hasil dengan BTN Syariah Malang, tingkat

rata-rata pasar, tingkat laba yang diinginkan, dan biaya perolehan serta biaya

lainnya. Kompenen tersebut menyumbang andil yang seimbang pada

proses penentuan tingkat marginmurabahah.

B.

Kerangka Teoritik1. Pengertian Pembiayaan

a. Pengertian pembiayaan

Transaksi penyediaan dana dan atau barang serta fasilitas

17

Standar Akuntansi Perbankan Syariah (Karim, 2010:321). Menurut

Undang-Undang No. 10 tahun 1988 pembiayaan adalah aktifitas

menyalurkan dana yang terkumpul kepada anggota pengguna dana,

memilih jenis usaha yang akan dibiayai, dan menentukan anggota

mana yang akan dibiayai agar diperoleh jenis usaha yang produktif,

menguntungkan dan dikelola oleh anggota yang jujur dan tanggung

jawab (Sumiyanto, 2008:165).

b. Fungsi Pembiayaan

Menurut Karim (2004:120) ada beberapa fungsi dalam

pembiayaan pada bank syariah sebagai berikut:

1. Meningkatkan daya guna, peredaran, dan lalu lintas uang;

2. Meningkatkan daya guna dan peredaran barang;

3. Meningkatkan aktivitas investasi dan pemerataan pendapatan;

4. Sebagai asset terbesar yang menjadi sumber income terbesar

bank.

2. Jenis - Jenis pembiayaan

Menurut Kasmir (2012:23) ada beberapa jenis pembiayaan sebagai

berikut:

a. Pembiayaan modal kerja, yaitu pembiayaan yang digunakan

untuk memenuhi kebutuhan dana usaha bagi

pembeli/pengadaan/menyediakan unsur-unsur barang dalam

rangka perputaran usaha. Konsep modal kerja mencangkup tiga

1. Modal kerja (working capital assets) adalah modal lancar

untuk mendukung operasional perusahaan sehari-hari

sehingga perusahaan dapat beroperasi secara normal dan

lancar.

2. Modal kerja Brutto (gross working capital) adalah

keseluruhan dari jumlah aktiva lancar (current assets).

Modal kerja brutto didasarkan pada jumlah atau kuantitas

dana yang tertanam pada unsur-unsur aktiva lancar. Aktiva

lancar adalah aktiva yang sekali berputar akan kembali

dalam bentuk semula.

3. Modal kerja Netto (net working capital) adalah kelebihan

aktiva lancar atas hutang lancar. Dengan konsep ini, jumlah

tertentu aktiva lancar harus digunakan untuk kepentingan

pembayaran hutang lancar dan tidak boleh dipergunakan

untuk keperluan lain.

b. Menurut Karim (2004:323) pembiayaan investasi, yaitu

pembiayaan yang diberikan untuk memenuhi kebutuhan

pengadaan sarana/prasarana usaha dan pembiayaan jangka

menengah atau jangka panjang untuk pembelian barang modal

yang diperlukan untuk pendirian proyek baru, rehabilitasi,

modernisasi, ekspansi, dan relokasi proyek yang sudah ada.

Bank dapat memberikan pembiayaan investasi, dengan

19

1) Melakukan penilaian atas proyek yang akan dibiayai

dengan mendasarkan pada prinsip-prinsip pemberian

pembiayaan yang sehat.

2) Memperhatikan peraturan pemerintah tentang analisis

mengenai dampak lingkungan (AMDAL).

3) Jangka waktu pembiayaan maksimal 12 tahun.

4) Memenuhi ketentuan-ketentuan yang berlaku (seperti

persyaratan penerima pembiayaan, dan jaminan).

c. Pembiayaan konsumtif syariah

Menurut Antonio (2004: 456) pembiayaan konsumtif

syariah adalah jenis pembiayaan yang diberikan untuk tujuan

diluar usaha dan umumnya bersifat perorangan. Menurut jenis

akadnya dalam produk pembiayaan syariah, pembiayaan

konsumtif dapat dibagi menjadi lima bagian, yaitu:

1. Pembiayaan konsumen akad Murabahah

2. Pembiayaan konsumen akad IMBT

3. Pembiayaan konsumen akad Ijarah

4. Pembiayaan konsumen akad Istishna’

5. Pembiayaan konsumen akad Qord + Ijarah

d. Pembiayaan sindikasi, Sumiyanto (2008:124) mengatakan yaitu

pembiayaan yang dilakukan secara musyarakah dengan lembaga

keuangan syariah lainnya kepada mitra yang jumlah kebutuhan

Pembiayaan sindikasi mempunyai tiga bentuk, yakni:

1) Lead syndication, yakni sekelompok bank yang secara

bersama-sama membiayai suatu proyek dan dipimpin oleh

satu bank yang bertindak sebagai leader.

2) Club Deal, yakni sekelompok bank yang secara

bersama-sama membiayai suatu proyek, tapi antara bank yang satu

dengan yang lain tidak mempunyai hubungan kerja sama

bisnis dalam arti penyatuan modal.

3) Sub Sydicantion, yakni bentuk sindikasi yang terjadi antara

suatu bank dengan salah satu bank perserta sindikasi lain

dan kerja sama bisnis yang dilakukan keduanya tidak

berhubungan secara langsung dengan perserta sidikasi

lainnya.

3. Bentuk Pembiayaan

Menurut Ascarya (2013:216) menjelaskan bahwa bentuk-bentuk

pembiayaan adalah sebagai berikut:

a. Syirkah (Bagi Hasil)

Syirkah berarti akad dua pihak untuk berkerja sama dalam

usaha perdagangan atau usaha lainnya dimana hasil atau

keuntungan dari usaha tersebut di bagi antara kedua belah pihak

21 b. Murabahah (Jual-Beli)

Jual-Beli merupakan segala bentuk yang berkaitan dengan

proses pemindahan hak milik barang atau asset kepada orang lain

atau berupa pertukaran antara barang dengan barang dan dengan

norma-norma yang ada ( Nurohman, 2011:62).

c. Ujrah (Jasa-Upah)

Ujrah (Jasa-Upah) yaitu suatu jasa yang di berikan perbankan

untuk menyediakan pelayanan jasa kepada masyarakat yang

berdasarkan prinsip-prinsip syariah, dan menetapkan imbalan atau

upah yang akan diberikan kepada masyarakat sehubungan dengan

penggunaan pemanfaatan dana masyarakat yang dipercayakan

kepada pihak jasa atau perbankan (Hak, 2011:25).

d. Ijarah (Sewa)

Ijarah (sewa) yaitu akad pemindahan hak guna atas barang

atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan kepemilikan atas barang itu sendiri (Hak, 2011:38).

4. Unsur-Unsur Pembiayaan

Menurut (Kasmir, 2012:87) ada unsur-unsur yang terkandung

dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

1. Kepercayaan

Suatu keyakinan pemberian kredit bahwa kredit yang diberikan

(berupa uang, barang atau jasa) akan benar-benar diterima

diberikan oleh bank, dimana sebelumnya sudah dilakukan

penelitian penyelidikan tentang nasabah baik secara intern

maupun ekstern.

2. Kesepakatan

Diunsur kepercayaan didalam kredit juga mengandung unsur

kesepakatan antara si pemberi kredit dengan si penerima kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajibannya

masing-masing.

a. Jangka waktu

Setiap kredit yang di berikan memiliki jangka waktu

tertentu, jangka waktu ini mencangkup masa pengembalian

kredit yang telah disepakati. Jangka waktu tersebut bisa

berbentuk jangka pendek, jangka menengah atau jangka

panjang.

b. Risiko

Adanya suatu tenggang waktu pengembalian akan

menyebabkan suatu risiko tidak tertagihnya/macet

pemberian kredit. Semakin panjang suatu kredit semakin

besar demikian pula sebaliknya. Risiko ini mejadi tangung

jawab bank, baik risiko yang disengaja nasabah atau yang

23 c. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau

jasa tersebut yang kita kenal dengan nama bunga. Balas

jasa dalam bentuk bunga dan biaya administrasi kredit ini

merupakan untungan bank. Sedangkan bagi bank yang

berprinsip syariah balas jasanya ditentukan dengan bagi

hasil.

5. Prinsip-Prinsip Pemberian kredit/Pembiayaan

Penilaian pembiayaan oleh bank dapat dilakukan dengan berbagai

prinsip untuk mendapatkan keyakinan tentang nasabah. Ada beberapa

prinsip yang sering dilakukan yaitu dengan analisis 5 C + 1 C dan

analisis 7P

Menurut Sumiyanto (2008:165) prinsip pemberian pembiayaan

dengan analisis 5 C dapat dijelaskan sebagai berikut.

a. Character

Penilaian terhadap karakter atau kepribadian calon debitur,

dengan tujuan untuk memperkirakan kemungkinan bahwa

anggota pengguna dana atau anggota BMT yang mengajukan

pembiayaan dapat memenuhi kewajiban.

b. Capacity

Penilaian secara subjektif tentang kemampuan debitur

untuk melakukan pembayaran. Kemapuan ini di ukur dengan

pengamatan dilapangan atas usaha nasabah, cara berusaha dan

tempat usaha.

c. Capital

Penilaian terhadap kemampuan modal yang dimiliki oleh

calon debitur, yang diukur dengan posisi usahanya secara

keseluruhan melalui rasio finansialnya dan penekanan dan

komposisi modalnya.

d. Collateral

Adalah jaminan calon debitur, penilaian untuk lebih

meyakinkan jika suatu resiko kegagala pembayaran terjadi,

dapat lebih ditekankan pada faktor kepercayaan, pendekatan

hubungan dengan pengusaha, kegiatan usahanya, saling

mengenal karena daerah usahanya.

e. Conditions

Bagian pembiayaan BMT harus melihat kondisi

perekonomian secara umum, khususnya yang terkait jenis

usaha calon debitur. Hal tersebut dilakukan karena keadaan

eksternal usaha yang dibiayai. 7P menurut Kasmir

(2012:96-97) sebagai berikut :

1. Personality

Adalah menilai nasabah dari segi kepribadian atau

tingkah laku sehari-hari maupun masa lalunya.

25

dan tindakan nasabah dalam menghadapi suatu

masalah. Personality hampir sama dengan Character

dari 5 C.

2. Party

Adalah mengklasifikasikan nasabah kedalam klasifikasi

tertentu atau golongan-golongan tertentu berdasarkan

modal, loyalitas serta karakternya. Sehingga nasabah

dapat digolongkan kedalam golongan tertentu dan akan

mendapatkan fasilitas kredit yang berbeda pula dari

bank. Kredit untuk pengusaha lemah sangat berbeda

dengan kredit yang kuat modalnya, bai dari segi jumlah,

bunga, dan persyaratan lainnya.

3. Purpose

Adalah untuk mengetahui nasabah dalam mengambil

kredit. Termasuk jenis kredit yang diinginkan nasabah.

Tujuan pengambilan kredit dapat bermacam-macam

apakah tujuan untuk konsumtif atau tujuan produktif

atau tujuan untuk perdagangan.

4. Prospect

Adalah untuk menilai usaha nasabah di masa yang akan

datang apakah menguntungkan atau tidak, atau dengan

kata lain mempuayai prospek atau sebaliknya. Hal ini

dibiayai tanpa mempuyai prospect, buka hanya bank

yang rugi akan tetapi juga nasabah.

5. Payment

Adalah ukuran bagaimana cara nasabah mengembalikan

kredit yang telah diambil atau sumber mana saja dana

untuk pengembalian kredit yang diperoleh. Semakin

banyak sumber penghasilan debitur maka semakin baik,

sehingga jika salah satu usahanya merugi akan dapat

ditutupi oleh sektor lainnya.

6. Profitability

Adalah untuk menganalisis bagaimana kemampuan

nasabah dalam mencari laba. Profitability diukur dari

periode ke periode apakah tetap sama atau akan

semakin meningkat, apalagi dengan tambahan kredit

yang akan diperleh dari bank.

7. Protection

Tujuannya adalah bagian menjaga kredit yang diukur

oleh bank namun melalui suatu perlindungan.

Perlindungan dapat berupa jaminan barang atau jaminan

asuransi.

6. Aspek-aspek dalam Penilaian Kredit

Menurut Kasmir (2012:98-99) penilaian dengan seluruh aspek

27

dengan model ini biasanya digunakan untuk proyek-proyek yang

bernilai besar dan berjangka waktu panjang. Aspek-aspek yang dinilai

antara lain sebagai berikut:

a. Aspek Yuridis/Hukum

Kasmir (2012) mengatakan yang kita nilai aspek ini adalah

masalah legalitas badan usaha serta izin-izin yang dimiliki

perusahaan yang mengajukan kredit. Dimulai dengan akte

pendirian perusahaan sehingga dapat mengetahui siapa-siapa

pemilik dan besarnya modal masing-masing pemilik.

b. Aspek Pemasaran

Menurut Kasmir (2012) aspek ini yang di nilai adalah

permintaan terhadap produk yang dihasilkan sekarang ini dan

di masa yang akan datang prospeknya bagaimana. Yang perlu

diteliti dalam aspek ini adalah:

1. Pemasaran produknya minimal tiga bulan yang lalu atau

tiga tahun yang lalu.

2. Rencana penjualan dan produksi minimal tiga bulan

atau tiga tahun yang akan datang

3. Peta kekuatan pesaing yang ada

4. Prospek produk secara keseluruhan

c. Aspek keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki

tersebut. Disamping itu, hendaknya dibuatkan cash flow dari

pada keuangan perusahaan. Penilaian dari segi aspek keuangan

biasanya berkaitan dengan suatu kriteria kelayakan investasi.

Menurut Kasmir (2012) aspek keuangan mencangkup antara

lain:

1. Rasio-rasio keuangan

Rasio keuangan adalah alat ukur yang digunakan

perusahaan untuk menggambarkan laporan keuangan. Rasio

menggunakan suatu hubungan atau perhitungan antara suatu

jumlah tertentu dengan jumlah yang lain.

2. Payback period

Payback period dapat diartikan sebagai jangka waktu

kembalinya investasi yang telah dikelurkan, melalui

keuntungan yang diperoleh dari suatu proyek yang telah di

rencanakan.

3. Net present value (NPV)

Net present value merupakan aliran manfaat dan biaya masa

depan yang dikonversi menjadi nilai setara hari ini.

4. Profitability indek (PI)

Profitability indek adalah rasio biaya manfaat dari suatu

proyek dimana PI menghitung rasio dari nilai sekarang arus

kas bersih dimasa mendatang dengan arus kas keluar

29

5. Internal rate of return (IRR)

Internal rate of return adalah indikator tingkat efesiensi dari

suatu investasi, suatu proyeksi/investasi dapat dapat

dilakukan apabila pengembaliannya lebih besar dari laju

pengambilan apabila melakukan investasi lain.

6. Dan break evan point (BEP)

Dan break evan point adalah suatu analisis untuk

menentukan dan mencari jumlah barang atau jasa yang

harus di jual kepada konsumen pada harga tertentu untuk

menutupi biaya-biaya yang timbul serta mendapatkan

keuntungan/profit.

d. Aspek Teknik/Operasi

Kasmir (2012) berpendapat aspek ini membahas masalah yang

berkaitan dengan produksi seperti kepastian kapasitas mesin

yang digunakan, masalah lokasi, lay out ruangan, dan

mesin-mesin termasuk jenis yang digunakan.

e. Aspek Manajemen

Menurut Kasmir (2012) untuk menilai struktur organisasi

perusahaan, sumber sumber daya manusia yang dimiliki serta

latar belakang pengalaman sumber daya manusianya.

Pengalaman perusahaan dalam mengelola berbagai proyek

f. Aspek Sosial Ekonomi

Menurut Kasmir (2012) aspek sosial ekonomi menganalisis

dampaknya terhadap perekonomian dan masyarakat umum

seperti:

1. Meningkatkan ekspor barang

2. Mengurangi pengangguran atau lainya

3. Meningkatkan pendapatan masyarakat

4. Tersedianya sarana dan prasarana

5. Membuka isolasi daerah tertentu.

g. Aspek Amdal

Karim (2012) mengatakan menyangkut analisis terhadap

lingkungan baik darat, air, atau udara jika proyek atau usaha

tersebut dijalankan. Analisis ini dilakukan secara mendalam

apakah apabila kredit tersebut disalurkan, maka proyek yang

dibiayai akan mengalami pencemaran lingkungan sekitar.

7. Prosedur dalam Pemberian kredit atau Pembiayaan

Prosedur pemberian dan penilian kredit oleh dunia perbankan

secara umum antara bank yang satu dengan bank yang lain tidak jauh

berbeda. Perbedaannya mungkin hanya terletak pada prosedur dan

persyaratan yang ditetapkannya dengan pertimbangan masing-masing.

Menurut Kasmir (2012:100-103) secara umum prosedur pemberian

kredit sebagai berikut:

31

Dalam hal ini permohonan kredit mengajukan permohonan

kredit yang dituangkan dalam suatu proposal dan berisi sebagai

berikut:

1. Latar Belakang perusahaan seperti riwayat hidup

singkat perusahaan, jenis bidang usaha, identitas

perusahaan, nama pengurus berikut pengetahuan dan

pendidikannya, perkembangan perusahaan serta

relasinya dengan pihak-pihak pemerintah dan swasta.

2. Maksud dan Tujuan apakah untuk memperbesar omset

penjualan atau meningkatkan kapasitas produksi atau

mendirikan pabrik batu (perluasan) serta tujuan lainnya.

3. Besarnya kredit dan jangka waktu dalam hal ini

pemohon menentukan basarnya jumlah kredit yang

ingin diperoleh dan jangka waktu kreditnya. Penilaian

kelayakkan besarnya kredit dan jangka waktnya dapat

kita lihat dari cash flow serta laporan keuangan (neraca

dan laporan laba rugi) tiga tahun terahir.

4. Cara pemohon pengambilan kredit, dijelaskan secara

rinci cara-cara nasabah dalam mengambil kreditnya

apakah dari hasil penjualan atau cara lainnya.

5. Jaminan kredit. Hal ini merupakan jaminan untuk

menutupi segala risiko terhadap kemungkinan macetnya

2. Penyelidikan Berkas Pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan

sudah lengkap sesuai persyaratan dan sudah benar.

1. Wawancara 1

Merupakan penyelidikan kepada calon peminjam dengan

langsung berhadapan dengan calon peminjam, untuk

menyajinkan apakah berkas-berkas sesuai dan lengkap seperti

dengan yang bank inginkan. Dan juga untuk mengetahui

keinginan dan kebutuhan nasabah yang sebenarya.

2. On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan

meninjau berbagai objek yang akan dijadikan usaha atau

jaminan.

3. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada

kekurangan-kekurangan pada saat setelah dilakukan on the spot

dilapangan.

4. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menetukan apakah kredit

akan diberikan atau di tolak, jika diterima, maka dipersiapkan

administrasinya, biasanya keputusan kredit yang mencangkup:

1. Jumlah uang yang diterima

33

3. Dan biaya-biaya yang harus dibayar.

5. Penandatanganan Akad Kredit/Perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari putusannya kredit,

maka sebelum kredit dicairkan maka terlebih dahulu calon

nasabah menandatangani akad kredit, mengikat jaminan

dengan hipotek dan surat perjanjian atau pernyataan yang

dianggap perlu.

6. Realisasi Kredit

Diberikan setelah penandatanganan surat-surat yang diperlukan

dengan membuka rekening giro atau tabungan di bank yang

bersangkutan.

7. Penyaluran/Penarikan Dana

Adalah penarikan atau pencairan dana uang dari rekening

sebagai realisasi dari pemberian kredit dan dapat diambil sesuai

ketentuan dan tujuan kredit sekaligus atau secara bertahap.

8. Produk-Produk Pembiayaan

Menurut Karim (2004:322-32) secara umum produk-produk

pembiayaan pada bank syariah sebagai berikut:

1. Mudharabah

Suatu akad kerja sama dalam melaksanakan usaha milik nasabah,

dimana pihak bank berperan sebagai shaibul maal membiayai

2. Musyarakah

Suatu akad kerja sama usaha antara bank dengan nasabah untuk

membiayai suatu proyek usaha, dimana pihak bank

bersama-sama dengan nasabah masing-masing menetapkan dananya

sesuai porsi yang disepakati. Keuntungan dan/kerugian dari

proyek usaha akan dibagi secara bersama-sama sesuai dengan

kesepakatan yang dituangkan dalam akad musyarakah.

3. Murabahah

Pembiayaan jual-beli barang baik berupa barang dagangan

dan/atau barang untuk sarana dan prasarana usaha dengan harga

pokok ditambah dengan kesepakatan.

4. Salam

Pembiayaan jual-beli barang yang diserahkan dikemudian hari,

dan pembayaran dilakukan dimuka atau tunai.

5. Istishna

Pembiayaan jual-beli barang dalam bentuk pemesanan

pembuatan berdasarkan persyaratan tertentu, kriteria, dan pola

pembayaran sesuai dengan kesepakatan.

6. Ijarah

Pembiayaan yang digunakan mengambil manfaat suatu barang

dan atau tempat dengan sistem sewa. Bank bertindak selaku

35

tempat usaha). Jangka waktu pembiayaan disesuikan dengan

kegunaan sewa tersebut.

7. Ijarah Muntahiyah Bittamlik

Pembiayaan perpaduan antara akad jual-beli dan sewa

(sewa-beli) atau lebih tepatnya adalah sewa yang diakhiri dengan

pemindahan kepemilikan barang dari bank kepada nasabah

(penyewa). Sifat pemindahan kepemilikan barang ini yang

membedakan dengan ijarah.

8. Al-Qard

Penyediaan dana atau tagihan yang dapat dipersamakan dengan

itu berdasarkan persetujuan atau kesepakatan antara peminjam

dan pihak yang meminjam yang mewajibkan peminjam

mengembalikan untangnya setelah jangka waktu tertentu.

Sedangkan menurut Ridwan (2004:164) bentuk-bentuk

akad jual-beli dapat digolongkan menjadi tiga yaitu:

1. Ba’i Al-Murabahah

Jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati. Dan penjual harus

memberitahu harga produk yang ia beli dan menentukan

suatu tingkat keuntungan sebagai tambahnya.

2. Ba’i Al-Sallam

Pembelian barang yang diserahkan di kemudian hari,

3. Ba’i Al-Istishna’

Merupakan kontrak penjualan antara pembeli dan

pembuatan barang. Dalam kontrak ini pembuat barang

menerima pesanan dari pembeli. Pembuat barang lalu

berusaha melalui orang lain untuk membuat atau membeli

barang menurut speksifikasi yang telah disepakati dan

menjual lagi ke pembeli terahir ( Antonio, 2004:101-113).

4. Ba’i Bitsaman Ajil

Dengan sistem ini anggota atau nasabah akan

mengembalikan pembiayaan tersebut yakni harga pokok

dan keuntungan dengan mengangsur sesuai dengan

jangka waktu yang telah ditetapkan

9. Pembiayaan Murabahah

1. Definisi

Murabahah adalah akad jual-beli atas barang tertentu, dimana

penjual menyebutkan dengan jelas barang yang diperjual belikan

termasuk harga pembelian barang kepada pembeli, kemudian ia

mensyaratkan atasnya laba atau keuntungan dalam jumlah tertentu

(Muhammad, 2000:103).

2. Jenis-Jenis Murabahah

a. Murabahah Tanpa Pesanan

Yaitu ada yang pesan atau tidak, ada yang beli atau tidak,

37

barang pada murabahah ini tidak terpengaruh atau tidak terikat

langsung dengan tidak ada tindakannya pesanan atau pembeli

(Wiroso, 2005:37).

b. Murabahah Berdasarkan Pesanan

Yaitu bank syariah baru akan melakukan transaksi

murabahah atau jual-beli apabila ada nasabah yang memesan

barang sehingga penyedia barang baru dilakukan jika ada

pesanan. Pada murabahah ini pengadaan barang sangat

tergantung atau terikat langsung dengan atau pembelian barang

tersebut (Wiroso, 2005:37-38).

Menurut Wiroso (2005:45) murabahah berdasarkan

pesanan dibedakan menjadi dua yaitu:

1. Pesanan mengikat adalah apabila telah pesan harus

membeli dan dengan aturan sebagai berikut:

a. Jika bank menerima permintaan dari pemesan

(nasabah), bank harus membeli asset yang akhir atau

diditutup dengan akad penjualan yang sah antara dia

dan penjual asset. Pembelian ini dianggap merupakan

pelaksanaan janji yang mengikat secara hukum antara

nasabah sebagai pemesan dari bank.

b. Bank menawarkan asset kepada pemesan, yang harus

diterima berdasarkan janji yang mengikat diantara

itu harus sesuai dengan ketetapan yang berlaku dalam

akad perjanjian.

c. Di dalam bentuk penjualan seperti ini, diperbolehkan

untuk membayar urbun ketika menandatangani akad

aslinya, tetapi sebelum bank membeli asset. Urbun di

dalam fikih islam adalah jumlah uang yang dibayarkan

dimuka kepada penjual. Jika bank memutuskan untuk

melakukan transaksi dan menerima asset, maka urbun

akan diperlakukan sebagai bagian dari harga yang

dibayarkan dimuka, jika tidak maka urbun akan ditahan

oleh penjual.

2. Murabahah berdasarkan pesanan dan bersifat tidak

mengikat adalah walaupun nasabah telah memesan

barang, tetapi nasabah tidak terikat, nasabah dapat

menerima atau membatalkan barang tersebut. Dengan

aturan sebagai berikut:

a. Salah satu pihak (nasabah) meminta pihak lain

(bank) untuk membeli sebuah asset dan

meminjamkan bahwa apabila dia membeli asset

tersebut, maka pemesan akan membelinya dari dia

dengan harganya (sudah termasuk mark-up

keuntungan). Permintaan ini dianggap sebagai

39

b. Jika bank menerima pesanan ini, dia akan membeli

asset untuk dirinya sendiri berdasarkan akad

penjualan yang sah antara dia dan penjual asset

tersebut.

c. Pembeli harus menawarkan lagi kepada pemesan

menurut syarat perjanjian pertama, tentunya setelah

kepemilikan asset nya secara sah dimiliki bank. Hal

ini dianggap sebagai penawaran dari bank.

d. Ketika asset ditawarkan kepada pemesan, dia harus

mempuyai pilihan untuk mengakhiri suatu akad

penjualan atau menolak membelinya, dengan kata

lain pemesan tidak wajib memenuhi janjinya. Jiika

dia memilih melakukan suatu akad, maka itu akan

dianggap sebagai suatu penerimaan tawaran tersebut.

Kemudian suatu akad penjualan yang sah harus

dibuat antara pemesan dan bank.

e. Apabila terjadi bahwa pemesan menolak membeli

asset tersebut, maka asset-asset tersebut tetap akan

menjadi milik bank yang berhak untuk menjualnya

melalui cara-cara di perbolehkan (Wiroso,

10.Syarat-Syarat Murabahah

Menurut Wiroso (2005:17-18) dalam murabahah

dibutuhkan beberapa syarat, antara lain:

1. Mengetahui harga pertama (Harga Pembelian).

Pembeli kedua hendaknya mengetahui harga pembelian

karena hal itu adalah syarat sahnya transaksi jual beli.

Syarat ini meliputi semua transaksi yang terkait dengan

murabahah, seperti pelimpahan wewenang (tauliyah), kerja

sama (isyak) dan kerugian (wadhi’ah), karena semua

transaksi ini berdasarkan pada harga pertama yang

merupakan modal. Jika tidak diketahui hingga keduanya

meninggalkan tempat tersebut, maka gugurlah transaksi itu.

2. Mengetahui besarnya keuntungan

Bank Syariah dan nasabah harus mengetahui besarnya

keuntungan, karena merupakan bagian dari harga (tsaman),

sedangkan mengetahui harga adalah syarat sahnya jual beli.

3. Modal hendaklah berupa komoditas yang memiliki sama

dan sejenis, seperti benda-benda yang ditukar, ditimbang

dan dihitung. Syarat ini diperlukan dalam murabahah dan

tauliyah, baik ketika jual beli dilakukan dengan penjual

pertama atau orang lain. Serta baik keutungan dari jenis

41

disepakati berupa sesuatu yang diketahui ketentuanya,

misalkan dirham ataupun yang lainnya.

4. Sistem murabahah dalam harta riba hendaknya tidak

menisbatkan sebab, riba tersebut terhadap harga pertama

seperti membeli barang yang ditukar atau ditimbang dengan

barang sejenis dengan takaran yang sama, maka tidak boleh

menjualnya dengan sistem murabahah. Hal semacam ini

tidak diperbolehkan karena murabahah adalah jual beli

dengan harga pertama dengan adanya tambahan.

5. Transaksi pertama haruslah sah secara syaraa’ Jika

transaksi pertama tidak sah, maka tidak boleh dilakukan

jual beli secara murabahah, karena murabahah adalah jual

beli dengan harta pertama disertai tambahan keutungan.

11.Aplikasi Murabahah

Menurut Wiroso (2002:56) murabahah memiliki beberapa

aplikasi antara lain sebagai berikut:

a. Pengadaan Barang

Transaksi ini yang dilakukan oleh bank syariah dengan

prinsip jual beli murabahah, seperti misalnya kebutuhan

sepeda motor untuk pegawai, kebutuhan barang investasi

untuk pabrik dan sejenisnya.

Penyediaan barang persediaan untuk modal kerja dapat

dilakukan dengan prinsip jual beli murabahah, namun

transaksi ini hanya sekali putus, bukan berupa uang tidak

tepat mempergunakan prinsip jual beli murabahah ini.

Transaksi modal kerja ini baik penyediaan modal kerja

barang maupun modal kerja uang lebih tepat

mempergunakan prinsip mudharabah atau musyarakah.

c. Renovasi Rumah (pengadaan material renovasi rumah)

Dalam renovasi rumah yang diperjual belikan adalah bata

merah, genteng, kayu, paku,cat dan bahan bangunan lainnya

dan pembelian bangunan ini pun hanya sekali putus, tidak

satu dilakukan berulang-ulang. Dalam renovasi rumah lebih

tepat mempergunakan prinsip istishna, karena dalam

istishna bank dapat menyediakan bahan baku, tenaga kerja,

dan sabagainya.

12. Kentuan-Ketentuan Murabahah

Dalam melaksanakan transaksi murabahah, ketentuan atau aturan

yang perlu diperhatikan yaitu ketentuan dalam Fatwa Dewan Syariah

Nasional dan Ketentuan Bank Indonesia yang tercantum dalam

peraturan Bank Indonesia maupun Pedoman Akuntansi Perbankan

Syariah Indonesia (PAPSI).

43

a. Nomor 4/DSN-MUI/IV/2000 tanggal 1 April 2000 tentang

murabahah,

b. Nomor 14/DSN-MUI/IX/2000 tanggal 16 September 2000

tentang Uang Muka Dalam Murabahah,

c. Nomor 16/DSN-MUI/IX/2000 tanggal 16 September 2000

tentang Diskon Dalam Murabahah,

d. Nomor 17/DSN-MUI/IX/2000 tanggal 16 September 2000

tentang sanksi atas nasabah maupun yang menunda-nunda

pembayaran, dan

e. Nomor 23/DNS-MUI/III/2002 tanggal 28 Maret 2002 tentang

potongan pelunasan dalam murabahah.

2. Al-Qur’an

a. “ hai orang – orang yang beriman! Janganlah kalian saling memakai (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan peniagaan yang berlaku dengan sukarela diantaramu… (QS An-Nisa [4]: 275).

b. “ Dan Allah telah menghalalkan jual beli dan mengharamkan riba…” (QS Al – Baqarah [2]:275).

c. “ Hai yang yang beriman! Penuhilah akad – akad itu… (QS Al-Maidah [5]:1).

d. “ Dan jika (orang yang berhutang itu) dalam kesukaran, maka berilah tangguh sampai ia berkelapangan… (QS Al-Baqarah [2]:280).

3. Al-Hadits

a. Hadits Nabi dari Abu Said Al-Khudri, dari Abu Said Al-Khudri

bahwa Rasulullah SAW bersabda, “ sesunguhnya jual beli itu

harus dilakukan suka saa suka”. (HR Al-Baihaqi dan Ibnu

b. Hadits Nabi riwayat Ibnu Majah, Nab SAW bersabda, “ ada

tiga hal yang mengandung berkah: jual beli tidak secara tunai,

muqaradah (mudharabah), dan mencampur ganduan dan

jewawut untuk kepentingan rumah tangga, bukan untuk

dijual”(HR Ibnu Majah dari Shuhaib).

4. Kaidah Fikih

Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali

ada dalil yang mengharamkannya.

Sedangkan aturan-aturan tentang murabahah tercantum dalam

Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000

tanggal 1 April 2000 tentang murabahah (Wiroso, 2005:45-47).

13. Landasan Syariah Murabahah

Dalam daftar istilah buku himpunan fatwa DSN (Dewan Syariah

Nasional) dijelaskan bahwa yang dimaksud dengan murabahah adalah

menjual suatu barang dengan menegaskan harga belinya kepada

pembeli dan pembeli membayarnya dengan harga yang lebih sebagai

laba. Sedangkan dalam PSAK 59 tentang Akuntansi Perbankan

Syariah paragrap 52 dijelaskan bahwa murabahah adalah jual beli

barang dengan menyatakan harga perolehan dan keuntungan (margin)

yang disepakati oleh penjual dan pembeli.

Dalam beberapa kitab fikih, menurut Bahjatullah (2011)

murabahah merupakan salah satu dari bentuk jual beli yang bersifat

45

menawar). Murabahah terlaksana penjual dan pembeli berdasarkan

harga barang, harga asli pembelian penjual yang diketaui oleh pembeli

dan keuntungan pun diberitahukan kepada pembeli, sedangkan

musawwamah adalah transaksi transaksi antara penjual dan pembeli

dengan suatu harga tanpa melihat harga asli barang. Jual-beli yang

juga termasuk amanah adalah jual beli wadi’ah, yaitu menjual kembali

dengan harga rendah (lebih kecil dari harga asli pembeli). Jaul beli

wadi’ah terlaksana apabila nilai barang turun dari harga asli. Namun

apabila menjual dengan harga sama dengan harga pembelian, maka

disebut jual beli tauliyah.

14. Aspek Teknis

Munurut Muhammad (2000:25) dengan prinsip murabahah, bank

syariah akan membeli barang/jasa, lalu menjualnya kepada

nasabahnya dengan mengambil margin keuntungan. Bank

memberikan waktu tangguh bayar kepada nasabahnya selama 30 hari,

60 hari, 90 hari atau jangka waktu lain yang disepakati bersama.

1.Bank menunjuk nasabahnya sebagai agen pembelian barang

dimaksud atas nama bank, dan bank membayar harga barang.

Pembayaran harga beli hanya sah bila dilengkapi invoice,

draft/bill, confirmed delivery order atau dokumen-dokumen

sejenis. Bank harus memastikan bahwa:

a. Draft/bill tidak boleh kadaluwarsa (biasanya tidak lebih dari

b. Pembiayaan ganda (double financing) harus dihindari.

2.Bank syariah selanjutnya menjual barang ke nasabahnya dengan

harga yang telah disepakati bersama, yaitu harga pembelian

ditambah margin keuntungan, dan menerbitkan suatu murabahah

note bernilai nominal sebesar harga jual untuk dilunasi dengan

tangguh tempo 30 hari, 60 hari atau jangka waktu lain yang

disepakati bersama.

3.Pada saat murabahahnote jatuh tempo, nasabah membayar bank

dengan menerbit rekening korannya di bank yang bersangkutan,

atau kliring cek/draft.

15. Aspek Administrasi

Menurut Muhammad (2005:111) aspek administrasi pada

Murabahah sebagai berikut:

1. Realisasi Penyaluran Dana

Transaksi jual beli murabahah akan dicairkan setelah akad

perjanjian jual beli murabahah di tanda tangani dan bank telah

menerima dokumen bukti transaksi dan penyerahan (barang yang

dimaksud dalam akad) dari supplier, sedang nasabah (pembeli)

menandatangani tanda terima barang yang dibeli dari bank dengan

pembayaran secara tangguh.

2. Kewajiban Nasabah

a) Bank berhak meminta dan memperoleh surat kuasa dari

47

pembayaran kewajiban (angsuran) pada setiap saat

kewajiban jatuh tempo.

b) Jika nasabah melakukan pembayaran uang muka, maka

kewajiban nasabah adalah sebesar harga jual dikurangi

dengan uang muka, (uang muka sebagai pengurang piutang

kepada nasabah, dan tidak diperkenanan sebagai

pembayaran angsuran pertama).

c) Secara prinsip, penyelesaian hutang nasabah dalam

transaksi murabahah tidak ada kaitanya dengan transaksi

barang tersebut, yaitu sebesar harga jual barang. Jika

nasabah menjual kembali barang tersebut dengan

keuntungan atau kerugian, ia tetap berkewajiban untuk

menyelesaikan hutangnya kepada bank (Ridwan,

2004:245).

16. Gambar 2.1 Skema Teknis Penyaluran Dana (Murabahah)