i

(Studi Kasus Perbankan Syariah Indonesia dengan

Malaysia Periode 2013-2014)

SKRIPSI

Diajukan untuk Memperoleh Gelar Sarjana Ekonomi Syariah

(S.E.Sy)

Oleh

WIWIT AYU NOFITASARI

NIM 21311005

JURUSAN PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

vi MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan”

(QS. Al-Insyirah: 6)

“Belajarlah dari masa lalu, hiduplah untuk masa depan. Yang terpenting adalah

tidak berhenti bertanya”

vii

PERSEMBAHAN

Alhamdulillah dengan ijin Allah skripsi ini selesai. Skripsi ini saya persembahkan

untuk orang-orang yang telah mendorong saya untuk terus memperjuangkan

mimpi saya:

1. Bapak Tugimin dan Ibu Suharti, yang senantiasa mencurahkan kasih

sayangnya, memberikan bimbingan, dan doa yang tak pernah henti-hentinya

untuk anaknya.

2. Adikku Wahyu Setiyowati yang tak pernah putus menyayangiku.

3. Seluruh Dosen Fakultas Ekonomi dan Bisnis Islam yang selalu sabar

membimbingku.

4. Keluarga besar (Dosen dan teman-teman) Biro Konsultasi Tazkia yang

menemani dan mendukungku.

5. Sahabat-sahabatku yang selalu menemaniku dan mendukungku.

6. Teman-teman Perbankan Syariah S1 kelas A, yang menemaniku dan

viii

KATA PENGANTAR

Assalamu’alaikumWr. Wb.

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat

dan karunia-Nya yang sangat melimpah kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan

kepada Rasul kita, Nabi Muhammad SAW, nabi akhir zaman, yang telah

membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka

memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Syariah,

Institut Agama Islam Negeri Salatiga.

Pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan

terima kasih atas bantuan, bimbingan, dukungan, perhatian, semangat, serta doa,

baik secara langsung mau pun tidak langsung pada penyelesaian skripsi ini

kepada:

1. Kedua orang tua yang sangat saya sayangi dan cintai, Bapak Tugimin dan

Ibu Suharti yang dengan ikhlas dan penuh kasih sayang selalu

mencurahkan perhatian kepada penulis.

2. Bapak Dr. Rahmad Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

3. Bapak Dr. Anton Bawono,M.Si, selaku Dekan Fakultas Ekonomi Bisnis

Islam IAIN Salatiga.

4. Ibu Fetria Eka Yudiana M.Si, selaku Ketua Jurusan Perbankan Syariah S1,

ix

5. bimbingan dan arahan sehingga skripsi ini dapat terselesaikan dengan

baik.

6. Bapak Alfred L.,M.Si selaku pembimbing akademik yang selalu

memberikan bimbingan dan motivasi untuk menjadi yang terbaik.

7. Seluruh dosen FEBI yang telah member bekal ilmu pengetahuan sehingga

penulis dapat menyelesaikan studi dan menyelesaikan penulisan skripsi

ini.

8. Dosen dan teman-teman Biro Konsultasi Tazkia yang selalu memberi

semangat dan motivasi.

9. Semua pihak yang tidak dapat disebutkan satu per satu, tanpa mengurangi

rasa hormat, terima kasih atas dukungan dan bantuannya selama ini

sehingga karya sederhana ini dapat terwujud dan bermanfaat untuk

kepentingan bersama.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

kesempurnaan dikarenakan terbatasnya pengalaman dan pengetahuan yang

dimiliki penulis. Oleh karena itu, penulis mengharapkan saran dan kritik yang

membangun dari berbagai pihak.

Wassalamu’alaikumWr. Wb

Salatiga, 09 Oktober 2015

Penulis

x ABSTRAK

Nofitasari, Wiwi tAyu. 2015. Analisis Perbandingan Kinerja Keuangan

Perbankan Syariah dengan Menggunakan Metode CAMELS (Studi Kasus Perbankan Syariah Indonesia dengan Malaysia Periode 2013-2014). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan Perbankan Syariah S1. Institut Agama Islam Negeri Salatiga. Pembimbing: Fetria Eka Yudiana, M. Si.

Kata Kunci: Perbankan Syariah Indonesia dan Malaysia, Kinerja Keuangan, dan

CAMELS.

Penelitian ini dilakukan dalam rangka untuk melihat kesiapan perbankan syariah dalam menghadapi Masyarakat Ekonomi ASEAN (MEA) dan ekonomi global, sekaligus sebagai indicator penilaian persaingan industry perbankan syariah khususnya di ASEAN, terutama negara Indonesia dan Malaysia. Pertanyaan pertama yang ingin dijawab melalui penelitian ini adalah: (1) bagaimanakah kinerja keuangan perbankan syariah di Indonesia dan Malaysia periode 2013-2014?, (2) bagaimanakah perbandingan kinerja keuangan perbankan syariah di Indonesia dengan Malaysia periode 2013-2014?. Untuk menjawab pertanyaan tersebut maka penelitian ini menggunakan pendekatan kuantitatif dengan data sekunder berupa laporan keuangan tahunan atau annual report.

Metode pengambilan sampel dalam penelitian ini menggunakan purposive

sampling, dan metode pengumpulan data menggunakan dokumentasi berupa

annual report yang diperoleh dari web resmi masing-masing bank syariah. Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan perbankan serta perbandingan kinerja keuangan perbankan syariah Indonesia dengan Malaysia periode 2013-2014. Indikator dalam mengukur kinerja perbankan syariah dengan menggunakan CAMELS. Rasio-rasio CAMELS, yaitu CAR, BDR, NPM, ROA,

BOPO, LDR, dan MR. Berdasarkan hasil penelitian menunjukkan bahwa,

sebagian besar indicator kinerja keuangan perbankan syariah antara Indonesia dengan Malaysia tidak terdapat perbedaan yang signifikan, terutama pada rasio

xi DAFTAR ISI

SAMPUL ... i

LEMBAR BERLOGO ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN KELULUSAN ... iv

PERNYATAAN KEASLIAN SKRIPSI ... v

MOTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Masalah ... 4

D. Kegunaan Penelitian... 4

E. Sistematika Penulisan ... 5

BAB II KAJIAN PUSTAKA A. Telah Pustaka ... 7

xii

2. Annual Report Perbankan Syariah ... 26

3. Analisis Laporan Keuangan... 29

4. Analisis CAMELS ... 30

5. Teknik Analisis CAMELS ... 37

C. Kerangka Penelitian ... 38

D. Hipotesis ... 40

BAB III ANALISIS PENELITIAN A. Jenis dan Sumber Data ... 42

B. Populasi dan Sampel ... 43

C. Teknik Pengumpulan Data ... 46

D. Definisi Konsep dan Operasional ... 47

E. Uji Instrumen ... 49

F. Teknik Analisis Data ... 51

G. Alat Analisis ... 52

BAB IV ANALISIS PENELITIAN A. Deskripsi Objek Penelitian 1. Gambaran Objek Umum ... 53

2. Gambaran Singkat Lembaga Keuangan Bank Syariah... 56

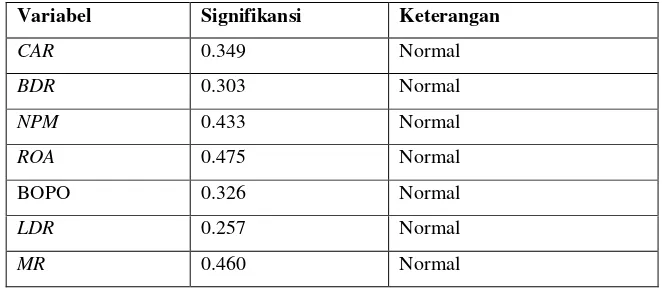

B. Hasil Penelitian 1. Uji Statistik Deskriptif ... 67

2. Uji Normalitas ... 68

xiii BAB V PENUTUP

A. Kesimpulan ... 79

B. Keterbatasan Penelitian ... 80

C. Implikasi Penelitian ... 80

D. Saran ... 81

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Tabel 1.1 Research Gap Penelitian ... 10

Tabel 2.1 Definisi Operasional Variabel ... 37

Tabel4.1 Data Bank Syariah Sampel ... 46

Tabel 5.1 Statistik Deskriptif ... 67

Tabel 5.2 Hasil Uji Normalitas ... 69

Tabel 5.3 Perbandingan Perbankan Syariah Indonesia dengan Malaysia ... 70

1 BAB I

PENDAHULUAN

A. Latar Belakang

Krisis ekonomi global terjadi pada tahun 2008 sebenarnya bermula

pada krisis ekonomi Amerika Serikat, kemudian menyebar ke negara-negara

lain di seluruh dunia termasuk Indonesia. Krisis ekonomi Amerika tersebut

semakin lama merambat menjadi krisis global karena sebenarnya

perekonomian di dunia saling tergantung satu sama lainnya, peristiwa yang

terjadi disuatu tempat akan berpengaruh di tempat lainnya. Tidak jarang

dampak lebih besar terjadi di tempat lain (http://elsaryan.wordpress.com/,

diakses 19 Juni 2015).

Era globalisasi memiliki dampak sangat besar terhadap berbagai sektor

perekonomian termasuk sektor perbankan, hal itu ditandai dengan liberalisasi

perdagangan dan investasi ekonomi pasar bebas yang melibatkan Indonesia di

dalamnya. Globalisasi perdagangan dunia menghadirkan tantangan yang

beragam dan persaingan ketat bagi setiap sektor industri, termasuk industri

perbankan, sehingga sektor perbankan dituntut untuk lebih meningkatkan

kinerjanya (Purnawati, 2014).

ASEAN menjadi salah satu kawasan yang mencatat pertumbuhan

ekonomi stabil di antara kawasan lainnya di seluruh dunia. Transaksi

perdagangan antar negara anggota ASEAN telah meningkat, tetapi belum

sepakat membentuk panduan integrasi perbankan berupa inisiatif ASEAN

Banking Integration Framework (ABIF), dibawah kerangka Masyarakat

Ekonomi ASEAN (MEA). Indonesia dan Malaysia menjadi dua anggota

negara ASEAN yang memimpin inisiatif pembentukan ABIF. Inisiatif ini

dilakukan bersama oleh Bank Indonesia, Otoritas Jasa Keuangan, dan Bank

Negara Malaysia (http://mysharing.co, diakses 21 Juni 2015).

Undang-undang Perbankan No.10 Tahun 1998 telah menegaskan

bahwa Bank Indonesia memiliki wewenang untuk mengadakan penilaian

terhadap kinerja suatu bank dapat dilakukan dengan cara melakukan analisis

terhadap laporan keuangannya. Rasio keuangan dapat digunakan sebagai

dasar pembuatan keputusan, serta untuk membandingkan kinerja perusahaan

satu dengan perusahaan lain (Maharani dan Afandy, 2014).

Kinerja keuangan perbankan dapat mencerminkan kemampuan

operasional suatu bank, baik dalam bidang penghimpunan dana, penyaluran

dana, teknologi serta sumber daya manusia. Kinerja bank dapat juga

menunjukkan kekuatan dan kelemahan suatu bank, dengan mengetahui

kekuatan bank maka dapat dimanfaatkan untuk pengembangan usaha bank.

Sedangkan kelemahannya dapat dijadikan sebagai dasar untuk perbaikan

dimasa mendatang.

Peringkat perbankan syariah Indonesia menurut Maris Strategis & The

Banker (2010) urutan bank syariah dengan asset syariah tahun 2009-2010,

Malaysia di peringkat ke tiga, sementara Indonesia peringkat 13. Melihat

penerbitan sukuk, total asset keuangan perbankan syariah Indonesia pada

tahun 2011 diyakini telah melebihi US$20 miliar sehingga rangkingnya akan

meningkat signifikan (Dr. Halim Alamsyah, Deputi Gubernur Bank

Indonesia).

Penelitian ini dilakukan dalam rangka untuk melihat kesiapan

perbankan syariah dalam menghadapi Masyarakat Ekonomi ASEAN (MEA)

dan ekonomi global. Selain itu penelitian ini juga dapat dijadikan sebagai

indikator penilaian persaingan industri perbankan khususnya di ASEAN,

terutama negara Indonesia dan Malaysia, yang memiliki prospek cukup besar

dalam mengembangkan sektor perbankan syariah.

Dalam penelitian ini penulis mencoba melihat lebih mendalam tentang

perbandingan kinerja keuangan perbankan syariah tersebut khususnya di

ASEAN pada periode 2013-2014, dengan mengambil dua negara yang

memimpin pembentukan ASEAN Banking Integration Framework (ABIF),

yaitu Indonesia dan Malaysia. Metode dalam penelitian ini menggunakan

CAMELS, yang meliputi CAR, BDR, NPM, ROA, BOPO, LDR, dan MR

(Kasmir, 2014:304).

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian pada perbankan yang ada di Indonesia dan Malaysia dengan

mengambil judul “Analisis Perbandingan Kinerja Keuangan Perbankan

Syariah dengan Menggunakan Metode CAMELS (Studi Kasus

B. Rumusan Masalah

Hal yang akan diteliti dalam penelitian ini adalah analisis kinerja

keuangan dengan menggunakan metode CAMELS. Dari uraian latar belakang

dan hasil penelitian terdahulu penulis merumuskan masalah sebagai berikut:

1. Bagaimanakah kinerja keuangan pada Perbankan Syariah di Indonesia

dan Malaysia periode 2013-2014?

2. Bagaimanakah perbandingan kinerja keuangan Perbankan Syariah antara

Indonesia dengan Malaysia periode 2013-2014?

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang dirumuskan

diatas, maka penulis mempunyai tujuan yang ingin dicapai yaitu:

1. Menganalisis kinerja keuangan pada Perbankan Syariah di Indonesia dan

Malaysia.

2. Menganalisis perbandingan kinerja keuangan pada Perbankan Syariah

Indonesia dengan Malaysia.

D. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi manfaat kepada pihak-pihak

yang berkepentingan sebagai berikut:

1. Bagi Pihak Bank

a. Hasil penelitian ini dapat menjadi salah satu gambaran bagi bank

dalam menilai kinerja keuangan bank.

b. Hasil penelitian ini juga berguna untuk manajemen bank dalam

c. Hasil penelitian ini dapat digunakan untuk melihat kesiapan bank

dalam menghadapi persaingan secara global.

2. Bagi Akademisi

Hasil penelitian ini dapat digunakan sebagai referensi bagi

akademisi yang akan melakukan penelitian selanjutnya dan sebagai

penambah informasi.

3. Bagi Penulis

Penelitian ini dapat digunakan untuk menambah wawasan

dibidang perbankan tentang analisis kinerja keuangan dengan metode

CAMELS. Penelitian ini juga digunakan untuk menambah motivasi

penulis dalam memperdalam ilmu pengetahuan.

4. Bagi Pembaca

Menambah pengetahuan dan informasi tentang analisis kinerja

keuangan dengan metode CAMELS.

E. Sistematika Penulisan

Kejelasan dan ketetapan arah pembahasan penelitian ini penulis

menyusun sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Menguraikan latar belakang masalah, rumusan masalah, tujuan

BAB II : KAJIAN PUSTAKA

Menguraikan tentang telaah pustaka yang berisi ringkasan

penelitian terdahulu, kerangka teori yang berkaitan dengan topik

penelitian untuk menghasilkan hipotesis yang akan diuji.

BAB III : METODE PENELITIAN

Bab ini berisi pendekatan penelitian, populasi dan sampel,

teknik pengukuran data, definisi konsep dan operasional, uji

instrument, teknik analisis data dan alat analisis yang digunakan.

BAB IV : ANALISIS PENELITIAN

Bab ini menguraikan tentang deskripsi objek penelitian dan

analisis data atau hasil penelitian.

BAB V : PENUTUP

Mencakup uraian yang berisi kesimpulan yang diperoleh dari

hasil penelitian, keterbatasan penelitian, implikasi penelitian,

serta saran-saran.

7 BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Penelitian ini dilakukan mengacu pada penelitian terdahulu dengan

pokok permasalahan yang hampir sama. Penelitian terdahulu juga bermanfaat

untuk membangun kerangka teoritik yang mendasari kerangka penelitian ini.

Berikut adalah ringkasan dari beberapa penelitian yang sudah ada :

M. Laksono Tri R. (2004) dalam penelitian yang berjudul “Analisis

Indikator Kinerja Keuangan Perbankan ASEAN (Studi Perbandingan

Indonesia, Malaysia, Thailand dan Filipina 2000-2002)”, menggunakan rasio

CCA, CAR, NPL, ROL, EEA, LOA, LDR, ROA, ROE, dan AGR. Dari hasil

penelitian tersebut dapat disimpulkan bahwa terdapat perbedaan yang

signifikan pada rasio CCA dan CAR, RRA dan NPL, ROL dan EEA, LOA dan

LDR. Sedangkan pada rasio ROA dan ROE tidak terdapat perbedaan antara

perbankan Indonesia, Malaysia, Thailand, dan Filipina. Sebagian besar

indikator keuangan yang dibangun dari rasio keuangan-keuangan

menunjukkan bahwa kinerja keuangan perbankan Indonesia lebih baik dari

perbankan Malaysia, Thailand, dan Filipina, kecuali rasio CCA, EEA, LDR,

dan ROA.

Adi Susilo Jahja (2012) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan

LDR. Menyimpulkan bahwa terdapat perbedaan yang signifikan antara

kinerja bank syariah dengan bank konvensional, kinerja bank syariah lebih

baik dibandingkan dengan konvensional.

Vivi Putri Maharani & Chairil Afandy (2013) dalam penelitian dengan

judul, “Analisis Perbandingan Kinerja Bank Pemerintah dan Bank Swasta di

Bursa Efek Indonesia (BEI) Periode 2008-2012”, menyimpulkan bahwa tidak

terdapat perbedaan yang signifikan antara bank pemerintah dan bank swasta

ditinjau dari rasio keuangan LDR, NPL, ROA, ROE, BOPO, dan PDN.

Sedangkan untuk rasio NIM terdapat perbedaan yang signifikan antara bank

pemerintah dengan swasta.

I Gusti Ayu Purnamawati (2014) dalam penelitian dengan judul

“Analisis Komparatif Kinerja keuangan Perbankan ASEAN Setelah Krisis

Global”, hasil penelitian menunjukkan terdapat perbedaan yang signifikan

dari indikator ROA, ROE, dan LDR antara kinerja keuangan perbankan

Indonesia, Thailand dan Malaysia. Tidak terdapat perbedaan dari indikator

CAR antara kinerja keuangan perbankan Indonesia, Thailand, dan Malaysia.

Pada penelitian Damara Andri Nugraha (2014) yang berjudul

“Analisis Perbandingan Kinerja Keuangan Bank Syariah dengan Bank

konvensional (Studi Kasus pada PT. Bank Syariah Mandiri dan PT. Bank

Central Asia)”, dengan rasio penelitian CAR, ROA, ROE, NIM, LDR, dan

NPL. Hasil penelitian menunjukkan bahwa rasio ROA, LDR, NPL dan NIM

terdapat perbedaan yang signifikan antara kinerja Bank Syariah Mandiri dan

yang signifikan pada kinerja keuangan Bank Syariah Mandiri dan Bank

Central Asia.

Mariam Rustiadi (2014) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan

Konvensional yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012”,

menunjukkan bahwa terdapat perbedaan kinerja perbankan syariah dengan

perbankan konvensional pada rasio CAR, NPL, BOPO dan LDR. Tetapi, pada

rasio ROA dan ROE tidak terdapat perbedaan yang signifikan antara

perbankan syariah dengan perbankan konvensional.

Rasio CAR, NPF, EAA, FDR, ROA, ROE, dan AGR yang digunakan

oleh Susanto Wibowo (2014) dalam penelitian yang berjudul “Perbandingan

Indikator Kinerja Keuangan Perbankan Syariah di ASEAN (Studi

Komparatif: Indonesia, Filipina, Brunei Darusalam)”, menunjukkan bahwa

pada indikator Capital Risk, terdapat perbedaan yang signifikan antara kinerja

keuangan Indonesia dan Brunei Darusalam, dan tidak terdapat perbedaan

yang signifikan antara Indonesia dan Filipina. Pada indikator Asset Quality

tidak terdapat perbedaan yang signifikan antara kinerja keuangan Indonesia

dan Brunei Darusalam, tetapi terdapat perbedaan yang signifikan antara

Indonesia dan Filipina. Pada indikator operasional Efficiency dan Growth

terdapat perbedaan yang signifikan antara kinerja keuangan Indonesia dan

Brunei Darusalam maupun Indonesia dan Filipina. Pada indikator liquidity

risk terdapat perbedaan yang signifikan antara kinerja keuangan Indonesia

Profitability Ratio, ROA, dan ROE, tidak terdapat perbedaan yang signifikan

antara kinerja keuangan Indonesia dan Brunei Darusalam, tetapi terdapat

perbedaan yang signifikan antara Indonesia dan Filipina.

Penelitian lain yang dilakukan oleh Susanto Wibowo (2015) yang

berjudul “ Analisis Perbandingan Kinerja Keuangan Perbankan Syariah

dengan Metode CAMEL di ASEAN (Studi Komparatif: Indonesia, Malaysia,

Thailand). Menunjukkan bahwa indikator CCA dan CAR perbankan syariah

Indonesia berbeda dengan Malaysia dan Thailand. Indiktor NPL

menunjukkan bahwa terdapat perbedaan yang signifikan antara kinerja

keuangan perbankan syariah di Indonesia dengan kinerja keuangan perbankan

di Malaysia dan Thailand. Selain itu perbedaan yang signifikan juga terjadi

pada indikator EEA, LDR, dan ROE. Sedangkan pada indikator ROA dan

AGR tidak terdapat perbedaan yang signifikan antara kinerja keuangan

perbankan syariah Indonesia dengan perbankan syariah Malaysia dan

Thailand.

Berdasarkan penelitian terdahulu, penulis dapat menarik research gap

sebagai berikut:

Tabel 1.1

Research Gap Penelitian

Peneliti Rasio Hasil Penelitian

M. Laksono Tri R. (2004)

CCA, CAR, NPL, ROL, EEA, LOA, LDR, ROA, ROE, dan AGR

Adi Susilo Jahja (2012)

CAR, NPL, ROA, ROE, BOPO, dan LDR.

Terdapat perbedaan yang signifikan antara kinerja bank syariah dengan bank konvensional, kinerja bank syariah lebih baik dibandingkan dengan konvensional.

Berdasarkan penelitian terdapat perbedaan yang signifikan antara bank pemerintah dan bank swasta ditinjau dari rasio keuangan LDR, NPL, ROA, ROE, BOPO, dan PDN. Sedangkan untuk rasio NIM terdapat perbedaan yang signifikan antara bank pemerintah dengan swasta.

I Gusti Ayu

Purnamawati (2014)

ROA, ROE, LDR, dan CAR Hasil penelitian menunjukkan terdapat perbedaan yang signifikan dari indikator ROA, ROE, dan LDR antara kinerja keuangan perbankan Indonesia, Thailand dan Malaysia. Tidak terdapat perbedaan dari indikator CAR antara kinerja keuangan perbankan Indonesia, Thailand, dan Malaysia.

Damara Andri

Nugraha (2014)

CAR, ROA, ROE, LDR, NPL, dan NIM

Hasil penelitian menunjukkan bahwa rasio ROA, LDR, NPL dan NIM terdapat perbedaan yang signifikan antara kinerja Bank Syariah Mandiri dan Bank Central Asia. Sedangkan rasio CAR dan ROE tidak terdapat perbedaan yang signifikan pada kinerja keuangan Bank Syariah Mandiri dan Bank Central Asia.

Mariam Rustiadi (2014)

CAR, NPL, ROA, ROE, BOPO, dan LDR

Terdapat perbedaan kinerja

Susanto Wibowo (2014)

CAR, NPF, EEA, FDR, ROA, ROE, dan AGR

Dari penelitian tersebut dapat disimpulkan bahwa pada indikator Capital Risk, terdapat perbedaan yang signifikan antara kinerja keuangan Indonesia dan Brunei Darusalam, dan tidak terdapat perbedaan yang signifikan antara Indonesia dan Filipina. Pada indikator Asset Quality tidak terdapat perbedaan yang signifikan antara kinerja keuangan Indonesia dan Brunei Darusalam, tetapi terdapat perbedaan yang signifikan antara Indonesia dan Filipina. Pada indikator operasional Efficiency dan Growth terdapat perbedaan yang signifikan antara kinerja keuangan Indonesia dan Brunei Darusalam maupun Indonesia dan Filipina. Pada indikator liquidity risk terdapat perbedaan yang signifikan antara kinerja keuangan Indonesia dan Brunei Darusalam maupun Indonesia dan Filipina. Pada indikator Profitability Ratio ROA, dan ROE, tidak terdapat perbedaan yang signifikan antara kinerja keuangan Indonesia dan Brunei Darusalam, tetapi terdapat perbedaan yang signifikan antara Indonesia dan Filipina.

B. Kerangka Teori

1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil

usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu

(Harahap, 2007:105).

Laporan keuangan adalah salah satu sumber informasi penting

yang digunakan manajemen dalam mengambil keputusan, terutama

keputusan keuangan (Najmudin, 2011:63).

Secara sederhana laporan keuangan menurut Kasmir (2014:7)

adalah laporan yang menunjukkan kondisi keuangan perusahaan pada

saat ini atau dalam suatu periode tertentu.

Maksud laporan keuangan yang menunjukkan kondisi

perusahaan saat ini adalah merupakan kondisi terkini. Kondisi

perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal

tertentu (untuk neraca) dan periode tertentu (untuk laba rugi). Biasanya

laporan dibuat per periode, misal tiga bulan, atau enam bulan untuk

kepentingan internal perusahaan. Sementara itu, untuk laporan lebih

luas dilakukan satu tahun sekali (Kasmir, 2014:7).

b. Tujuan Laporan Keuangan

Prinsip Akuntansi Keuangan (1984) menyatakan bahwa tujuan

1) Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2) Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka

memperoleh laba.

3) Untuk memberikan informasi keuangan yang membantu para

pemakai laporan di dalam menaksir potensi perusahaan dalam

menghasilkan laba.

4) Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi

mengenai aktivitas pembiayaan dan investasi.

5) Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

kebutuhan pemakai laporan, seperti informasi mengenai kebijakan

akuntansi yang dianut perusahaan.

Sedangkan menurut PSAK No.1 (Revisi 1998) dalam

Sulistiyowati (2010:5) tujuan laporan keuangan untuk tujuan umum

adalah:

1) Memberikan informasi tentang posisi keuangan, kinerja, dan arus

kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam rangka membuat keputusan-keputusan

2) Serta menunjukkan pertanggungjawaban (stewardship) manajemen

atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Najmudin (2011:64-65) tujuan laporan keuangan

adalah sebagai berikut:

1) Menyediakan informasi yang menyangkut laporan keuangan, kinerja

dan perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah pemakai dalam mengambil keputusan ekonomi.

2) Informasi kinerja bermanfaat untuk memprediksi kapasitas

perusahaan dalam menghasilkan arus kas dari sumber daya yang ada.

3) Informasi perubahan posisi keuangan perusahaan bermanfaat untuk

menilai aktivitas investasi, pendanaan operasi selama periode

pelaporan.

Menurut Kasmir (2014:11) tujuan pembuatan atau penyusunan

laporan keuangan yaitu:

1) Memberi informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini.

2) Memberi informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini.

3) Memberi informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu.

4) Memberi informasi tentang jumlah biaya dan jenis biaya yang

5) Memberi informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan.

6) Memberi informasi tentang kinerja manajemen perusahaan dalam

suatu periode.

7) Memberi informasi tentang catatan-catatan atas laporan keuangan.

8) Informasi keuangan lainnya.

Berdasarkan uraian di atas dapat disimpulkan bahwa tujuan

laporan keuangan adalah menyajikan informasi keuangan dari suatu

perusahaan pada suatu periode tertentu, yang dapat digunakan sebagai

panduan dalam pengambilan keputusan keuangan.

c. Sifat Laporan Keuangan

Pencatatan yang dilakukan dalam penyusunan laporan keuangan

harus dilakukan dengan kaidah-kaidah yang berlaku. Dalam praktiknya

sifat keuangan dibuat bersifat historis dan menyeluruh.

Bersifat historis artinya laporan keuangan dibuat dan disusun

dari data masa lalu atau masa yang sudah lewat dari masa sekarang.

Dan yang dimaksud dengan menyeluruh adalah laporan dibuat

selengkap mungkin. Artinya laporan keuangan disusun sesuai standar

yang sudah ditetapkan (Kasmir, 2014:12).

Sementara itu, menurut Munawir dalam Kasmir (2014:12-14)

data masa lalu perusahaan yang ditampilkan dalam laporan keuangan

1) Fakta yang telah dicatat

Fakta yang telah dicatat (recorded fact) artinya laporan

keuangan disusun atau dibuat berdasarkan kenyataan yang

sebenarnya atau fakta dari catatan akuntansi. Fakta ini diambil dari

peristiwa atau kejadian akuntansi pada waktu atau masa lalu, yaitu

dari tahun-tahun sebelumnya.

2) Prinsip-prinsip dan kebiasaan dalam akuntansi

Prinsip-prinsip dan kebiasaan dalam akuntansi (accunting

convention and postulate) adalah pencatatan yang terjadi dalam

laporan keuangan jelas didasarkan kepada prosedur atau anggapan

yang sesuai dengan prinsip-prinsip akuntansi.

3) Pendapat pribadi

Pendapat pribadi (personal judgment) artinya pencatatan

akuntansi dalam laporan keuangan didasarkan kepada dalil-dalil

tertentu, penggunaan dari dasar dalil tersebut tergantung dari

pendapat manajemen perusahaan.

d. Keterbatasan Laporan Keuangan

Menurut Najmudin (2011:67) di samping menjadi sumber

informasi dan pedoman keputusan, di lain pihak laporan keuangan

mempunyai keterbatasan antara lain sebagai berikut:

1) Laporan yang dibuat secara periodik pada dasarnya merupakan

interim report (laporan yang dibuat antara waktu tertentu yang

2) Laporan keuangan menunjukkan angka dalam rupiah seolah bersifat

pasti dan tepat, padahal sebenarnya dasar penyusunannya dengan

standar nilai yang mungkin berbeda atau berubah-ubah.

3) Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang

lalu, di mana daya beli (purchasing power) uang tersebut semakin

menurun.

4) Laporan keuangan tidak dapat mencerminkan berbagai faktor yang

dapat mempengaruhi posisi atau keadaan keuangan karena

faktor-faktor tersebut tidak dapat dinyatakan dalam satuan uang

(dikuantisasi), misalnya berupa goodwill atau license, dan prestasi

perusahaan.

Sedangkan menurut Kasmir (2014:16-17) keterbatasan laporan

keuangan meliputi:

1) Pembuatan laporan keuangan disusun berdasarkan sejarah (historis),

di mana data-data yang diambil dari data masa lalu.

2) Laporan keuangan dibuat umum, artinya untuk semua orang bukan

hanya untuk pihak tertentu saja.

3) Proses penyusunan tidak terlepas dari taksiran-taksiran dan

pertimbangan-pertimbangan tertentu.

4) Laporan keuangan bersifat konservatif dalam menghadapi situasi

5) Laporan keuangan selalu berpegang teguh kepada sudut panduan

ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan

kepada sifat formalnya.

e. Pihak-pihak Pemakai Laporan Keuangan

Tujuan utama laporan keuangan adalah memberikan informasi

kepada berbagai pihak yang berkepentingan terhadap perusahaan.

Artinya penyusunan laporan keuangan ditujukan untuk memenuhi

kepentingan berbagai pihak, baik pihak intern maupun ekstern

perusahaan.

Menurut Harahap (2007:120-124) para pemakai laporan

keuangan beserta kegunaannya dapat dilihat dari penjelasan berikut:

1) Pemegang Saham

Pemegang saham ingin mengetahui kondisi keuangan

perusahaan, asset, utang, modal, hasil, biaya, dan laba.

2) Investor

Bagi investor potensial, ia akan melihat kemungkinan potensi

keuntungan yang akan diperoleh dari perusahaan yang dilaporkan.

3) Analis Pasar Modal

Analisis pasar modal selalu dilakukan baik analisis tajam dan

lengkap terhadap laporan keuangan perusahaan yang go public

4) Manajer

Manajer ingin mengetahui situasi ekonomi perusahaan yang

dipimpinnya.

5) Karyawan dan Serikat Kerja

Karyawan perlu mengetahui kondisi keuangan perusahaan

untuk menetapkan apakah ia masih terus bekerja di situ atau pindah.

6) Instansi Pajak

Perusahaan selalu memiliki kewajiban pajak baik Pajak

Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), Pajak

Pembangunan, Pajak Penjualan Barang Mewah (PpnBm), Pajak

Daerah, Restribusi, Pajak Penghasilan (PPh). Perusahaan juga

dikenakan pemotongan, penghitungan, dan pembayarannya.

7) Pemberi Dana (Kreditur)

Sama dengan pemegang saham investor, lender seperti bank,

investment fund, perusahaan leasing, juga ingin mengetahui

informasi tentang situasi dan kondisi perusahaan baik yang sudah

diberi pinjaman maupun yang akan diberi pinjaman.

8) Supplier

Supplier hampir sama dengan kreditur. Laporan keuangan bisa

menjadi informasi apakah perusahaan layak diberi fasilitas kredit,

seberapa lama akan diberikan, dan sejauh mana potensi resiko yang

9) Pemerintah atau Lembaga Pengatur Resmi

Pemerintah atau lembaga sangat membutuhkan laporan

keuangan. Karena ia ingin mengetahui apakah perusahaan telah

mengikuti peraturan yang telah ia tetapkan.

10) Langganan atau Lembaga Konsumen

Dengan adanya laporan keuangan sangat diuntungkan,

Biasanya lembaga khusus yang memantau kepentingan konsumen

adalah lembaga konsumen.

11) Lembaga Swadaya Masyarakat

LSM membutuhkan laporan keuangan untuk menilai sejauh

mana perusahaan merugikan pihak tertentu yang dilindunginya.

12) Peneliti/Akademisi/Lembaga Peringkat

Bagi peneliti atau akademisi laporan keuangan sangat

penting, sebagai data primer dalam melakukan penelitian terhadap

topik tertentu yang berkaitan dengan laporan keuangan atau

perusahaan.

Menurut Najmudin (2011:65-66) pemakai laporan meliputi:

1) Investor, membutuhkan informasi untuk membantu menentukan

apakah harus membeli, menahan, atau menjual investasinya.

2) Karyawan, memanfaatkannya untuk menilai kemampuan perusahaan

dalam memberi balas jasa, manfaat pensiun, dan kesempatan kerja.

3) Pemberi jaminan, menggunakannya untuk memutuskan apakah

4) Pemasok dan kreditur usaha lainnya, berkepentingan untuk

mengetahui apakah jumlah yang terutang akan dibayar pada saat

jatuh tempo.

5) Pelanggan, berkepentingan mengetahui kelangsungan hidup

perusahaan, terutama apabila mereka terikat dalam perjanjian jangka

panjang dengan atau bergantung pada perusahaan.

6) Pemerintah dan berbagai lembaga yang berada di bawahnya,

berkepentingan dengan alokasi sumber daya dan aktivitas

perusahaan.

7) Masyarakat, terbantu dengan informasi tentang jumlah orang yang

dipekerjakan, perlindungan kepada penanam modal domestik,

kecenderungan dan perkembangan terakhir kemakmuran perusahaan

dan rangkaian akivitasnya.

Sedangkan menurut Kasmir (2014:282-283) pihak-pihak yang

berkepentingan terhadap laporan keuangan bank adalah sebagai

berikut:

1) Pemegang saham

Bagi pemegang saham yang sekaligus merupakan pemilik

bank, kepentingan terhadap laporan keuangan bank adalah untuk

melihat kemajuan bank yang dipimpin oleh manajemen dalam satu

2) Pemerintah

Bagi pemerintah, laporan keuangan baik bagi bank-bank

pemerintah maupun swasta adalah untuk mengetahui kemajuan bank

yang bersangkutan. Pemerintah juga berkepentingan terhadap

kepatuhan bank dalam melaksanakan kebijakan moneter yang telah

ditetapkan.

3) Manajemen

Laporan keuangan bagi pihak manajemen adalah untuk

menilai kinerja manajemen bank dalam mencapai target-target yang

sudah ditetapkan dan juga untuk menilai kinerja karyawan dalam

rangka mengelola sumber daya yang dimilikinya.

4) Karyawan

Bagi karyawan dengan adanya laporan keuangan juga untuk

mengetahui kondisi keuangan bank yang sebenarnya.

5) Masyarakat luas

Bagi masyarakat luas laporan keuangan bank merupakan

suatu jaminan terhadap uang yang disimpan di bank. Jaminan ini

diperoleh dari laporan keuangan yang ada dengan melihat

angka-angka yang ada di laporan keuangan.

f. Unsur Laporan Keuangan

Menurut Najmudin (2011:68) terdapat tiga bentuk laporan

keuangan yang pokok, yaitu neraca, laporan laba rugi, dan laporan arus

terdiri dari neraca, laporan komitmen dan kontijensi, laporan laba rugi,

laporan arus kas, catatan atas laporan keuangan, dan laporan keuangan

gabungan dan konsolidasi.

Dalam praktiknya jenis laporan keuangan bank adalah sebagai

berikut:

1) Neraca

Menurut Jumingan (2008:13) neraca adalah suatu laporan

yang sistematis tentang aktiva (asset), utang (liabilities), dan modal

sendiri (owner’s equity) dari suatu perusahaan pada tanggal tertentu.

Menurut Najmudin (2011:69) neraca atau balance sheet

adalah laporan keuangan yang menggambarkan posisis keuangan

perusahaan pada suatu saat yang merupakan nilai perusahaan pada

waktu tertentu.

Menurut James C. Van Horne dalam Kasmir (2014:30) neraca

adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu

yang menunjukkan total aktiva dengan total kewajiban ditambah

total ekuitas pemilik.

Sedangkan menurut Kasmir (2014:284) neraca merupakan

laporan yang menunjukkan posisi keuangan bank pada tanggal

tertentu. Posisi keuangan dimaksudkan adalah posisi aktiva (harta),

pasiva (kewajiban dan ekuitas) suatu bank.

Jadi neraca merupakan laporan yang yang menunjukkan

pada saat tutup buku yakni akhir bulan, akhir triwulan, dan akhir

tahun.

2) Laporan Laba Rugi

Menurut Najmudin (2011:71) laporan laba rugi atau income

statement profit and loss statement membandingkan pendapatan

terhadap beban pengeluarannya untuk menentukan laba (atau rugi

bersih). Laporan ini memberikan informasi tetang hasil akhir (bottom

line) perusahaan pada suatu periode.

Menurut Kasmir (2014:284) laporan laba rugi merupakan

laporan keuangan bank yang menggambarkan hasil usaha bank

dalam suatu periode tertentu.

Sedangkan pengertian laporan laba rugi sesuai yang dikatakan

James C. Van Horne dalam Kasmir (2014:45) yaitu ringkasan

pendapatan dan biaya perusahaan selama periode tertentu diakhiri

dengan laba atau rugi pada periode tertentu.

Jadi dapat disimpulkan bahwa laporan laba rugi merupakan

laporan yang menggambarkan pendapatan dan biaya suatu

perusahaan, dan laporan ini menunjukkan kemajuan perusahaan.

3) Laporan Arus Kas

Menurut Najmudin (2011:72) arus kas berarti arus masuk dan

arus keluar kas atau setara kas.

Sedangkan menurut Kasmir (2014:284) laporan arus kas

dengan kegiatan bank, baik yang berpengaruh langsung maupun

tidak langsung terhadap kas.

4) Laporan Komitmen dan Kontijensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang

berupa janji yang tidak dapat dibatalkan secara sepihak (irrevocable)

dan harus dilaksanakan apabila persyaratan yang disepakati bersama

dipenuhi (Kasmir, 2014:284)

5) Catatan atas Laporan keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai

Posisi Devisa Netto, menurut jenis mata uang dan aktivitas lainnya.

6) Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh

cabang-cabang bank yang bersangkutan, baik yang ada di dalam negeri

maupun di luar negeri, sedangkan laporan konsolidasi merupakan

laporan bank yang bersangkutan dengan anak perusahaannya

(Kasmir, 2014:285).

2. Annual Report Perbankan Syariah

a. Pengertian Annual Report

Annual report adalah laporan keuangan dalam jangka waktu satu

tahun (lihat laporan keuangan) dan telah mendapat persetujuan

pemegang saham lewat Rapat Umum Pemegang Saham (RUPS)

Menurut Kamus Ekonomi dan Bisnis, Laporan Tahunan atau

annual report yaitu catatan (informasi) tahunan yang berisi gambaran

kondisi operasional perusahaan atau bank, biasanya terdiri atas neraca

dan laporan laba rugi serta termasuk penjelasan atas operasi perusahaan,

biasanya juga dilampiri laporan hasil audit (http://www.mediabpr.com.

Diakses 4 Juli 2015).

b. Laporan keuangan Bank Syariah

Menurut Nabhan (2008:22-34) format laporan keuangan

perbankan syariah terdiri dari:

1) Neraca

Neraca adalah laporan keuangan yang secara sistematis

menyajikan posisi keuangan perusahaan pada waktu tertentu.

Menurut Harahap 2004 dalam Nabhan (2008:23-24)

unsur-unsur neraca yang berbeda dengan bank konvensional adalah sebagai

berikut:

a) Aktiva, terdiri atas piutang dagang, pembiayaan, persediaan

aktiva, aktiva ijarah, pinjaman qardh.

b) Kewajiban terdiri atas, bagi hasil yang belum dibagikan,

simpanan atau titipan, tabungan dan giro mudharabah, dan

2) Laporan Laba Rugi

Laporan laba rugi adalah laporan keuangan yang menyajikan

kinerja perusahaan yang meliputi pendapatan dan beban pada suatu

rentang waktu tertentu.

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menyajikan

perubahan ekuitas bank, peningkatan dan penurunan aktiva bersih

atau kekayaan selama periode pelaporan.

4) Laporan Arus Kas

Laporan arus kas adalah laporan yang menyajikan informasi

mengenai aktivitas operasi, investasi, dan pendanaan suatu bank

untuk suatu periode waktu tertentu baik berupa kas atau setara kas.

5) Laporan Perubahan Dana Investasi Terikat

Dana investasi terikat merupakan aplikasi dengan produk

mudharabah muqayadah (investasi terikat). Investasi terikat adalah

investasi yang bersumber dari pemilik dana investasi terikat dan

sejenisnya yang dikelola oleh bank sebagai manajer investasi

berdasarkan mudharabah muqayadah atau sebagai agen investasi.

6) Laporan Sumber Dana Penggunaan Dana Qardhul Hasan

Menurut PAPSI (2003) laporan sumber dan penggunaan dana

qard merupakan laporan yang menunjukkan sumber dan penggunaan

dana selama suatu jangka waktu tertentu, serta saldo qard pada

7) Laporan Sumber dan Penggunaan Dana Zakat, Infak, dan Shadaqah

PAPSI (2003) menyatakan bahwa laporan sumber dan

penggunaan dana ZIS merupakan laporan yang menunjukkan sumber

dan penggunaan dana selama jangka waktu tertentu, serta saldo ZIS

pada tanggal tertentu.

8) Catatan atas laporan Keuangan

3. Analisis Laporan Keuangan

Menurut Najmudin (2011:64) analisis laporan keuangan berarti

suatu proses penguraian data (informasi) yang terdapat dalam laporan

keuangan menjadi komponen-komponen yang tersendiri, menelaah setiap

komponen, dan mempelajari hubungan antar komponen tersebut dengan

menggunakan teknik analisis tertentu agar diperoleh pemahaman yang

tepat dan gambaran yang komprehensif tentang informasi tersebut.

Menurut Kasmir (2014:68) ada beberapa tujuan dan manfaat

analisis laporan keuangan adalah:

1) Untuk mengetahui posisi keuangan perusahaan dalam suatu periode

tertentu baik harta, kewajiban, modal maupun usaha yang telah dicapai

untuk beberapa periode.

2) Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan.

4) Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan

saat ini.

5) Untuk melakukan penilaian kerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6) Dan digunakan sebagai pembanding dengan perusahaan sejenis tentang

hasil yang mereka capai.

4. Analisis CAMELS

Kinerja bank merupakan ukuran keberhasilan dari direksi bank

tersebut sehingga apabila kinerja ini buruk bukan tidak mungkin karena

direksi ini akan diganti. Kinerja ini juga merupakan pedoman hal-hal apa

saja yang perlu diperbaiki dan bagaimana cara memperbaikinya.

Untuk menilai kesehatan suatu bank dapat diukur dengan berbagai

metode. Salah satu alat untuk mengukur kesehatan bank adalah dengan

analisis CAMELS. Unsur-unsur dalam analisis CAMELS adalah sebagai

berikut :

1) Capital (Permodalan)

Capital adalah uang atau harta benda (barang, pabrik, kantor dan

sebagainya) yang dipakai untuk menjalankan suatu usaha untuk mencari

keuntungan, menambah kekayaan dan lain-lain (Winarno dan Ismaya,

2003:32).

Penilaian didasarkan kepada permodalan yang dimiliki oleh

(Capital Adequacy Ratio), yaitu dengan cara membandingkan modal

terhadap aktiva tertimbang menurut risiko (ATMR) (Kasmir,

2014:300).

Besarnya nilai Capital Adequacy Ratio suatu bank dapat diukur

dengan rumus sebagai berikut (Dendawijaya, 2009:144):

𝑪𝑨𝑹 = 𝑨𝒌𝒕𝒊𝒗𝒂 𝑻𝒆𝒓𝒕𝒊𝒎𝒃𝒂𝒏𝒈 𝑴𝒆𝒏𝒖𝒓𝒖𝒕 𝑹𝒊𝒔𝒊𝒌𝒐 𝒙 𝟏𝟎𝟎%𝑴𝒐𝒅𝒂𝒍 𝑩𝒂𝒏𝒌

Dimana:

Modal : Terdiri dari modal inti, modal pelengkap, dan modal

pelengkap tambahan.

ATMR : Penanaman dana bank dalam bentuk saham pada perusahaan

yang bergerak di bidang keuangan syariah atau jenis transaksi

tertentu berdasarkan prinsip syariah yang berakibat bank

memiliki atau akan memiliki saham pada perusahaan yang

bergerak di bidang keuangan syariah.

Nilai kredit dihitung sebagai berikut:

Untuk CAR = 0% atau negatif, nilai kredit = 0.

Untuk setiap kenaikan 0,1%, nilai kredit ditambah 1 dengan maksimum

100.

2) Asset (Kualitas Aset)

Asset-aktiva adalah harta kekayaan yang berwujud nyata, seperti

uang, bangunan, kantor atau benda lain yang dapat dinilai dengan uang

maupun yang tidak berwujud nyata, seperti hak cipta. Semua pos pada

terlebih dahulu, dan pendapatan yang akan diterima (Winarno dan

Ismaya, 2003:47).

Penilaian didasarkan kepada kualitas aktiva yang dimiliki bank

(Kasmir, 2014:301).

Rasio yang diukur ada dua macam, yaitu:

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva

produktif.

b. Rasio penyisihan penghapusan aktiva produktif terhadap aktiva

produktif yang diklasifikasikan.

Menurut Dendawijaya (2009:143) analisis aset dihitung dengan

Bad Debt Ratio (BDR) dan CAD.

𝑩𝑫𝑹 = 𝑨𝒌𝒕𝒊𝒗𝒂 𝑷𝒓𝒐𝒅𝒖𝒌𝒕𝒊𝒇 𝒚𝒂𝒏𝒈 𝑫𝒊𝒌𝒍𝒂𝒔𝒊𝒇𝒊𝒌𝒂𝒔𝒊𝒌𝒂𝒏𝑻𝒐𝒕𝒂𝒍 𝑨𝒌𝒕𝒊𝒗𝒂 𝑷𝒓𝒐𝒅𝒖𝒌𝒕𝒊𝒇 𝒙 𝟏𝟎𝟎%

Aktiva Produktif yang diklasifikasikan, meliputi:

DPK : 25% dari aktiva produktif yang digolongkan Dalam Perhatian

Khusus (DPK).

KL : 50% dari aktiva produktif yang digolongkan Kurang Lancar

(KL).

D : 75% dari aktiva produktif yang digolongkan Diragukan (D).

M : 100% dari aktiva produktif yang digolongkan Macet (M).

Aktiva produktif meliputi:

1) Kredit yang diberikan bank dan telah dicairkan.

2) Surat-surat berharga (baik surat berharga pasar uang maupun surat

3) Penyertaan saham

4) Tagihan pada bank lain.

Nilai kredit rasio aktiva produktif yang diklasifikasikan dihitung

sebagai berikut:

1) Untuk BDR = 15,5% atau lebih, nilai kredit = 0.

2) Untuk setiap penurunan 0.15%, nilai kredit ditambah 1 dengan

maksimum 100.

3) Management (Manajemen)

Penilaian didasarkan pada manajemen permodalan, manajemen

aktiva, manajemen rentabilitas, manajemen likuiditas, dana manajemen

umum. Manajemen bank dinilai atas 250 pertanyaan yang diajukan.

Menurut Dendawijaya (2009:146) Bank Indonesia telah

menyusun 250 buah pertanyaan untuk penilaian kemampuan

manajemen yang terdiri sebagai berikut:

Jumlah

Rasio ini dinilai dari kualitas manajemennya (Jacob, 2013).

4) Earning (Rentabilitas)

Earning adalah seluruh pendapatan yang diperoleh atas berbagai

faktor produksi, misalnya gaji, keuntungan, bunga dan sebagainya

(Winarno dan Ismaya, 2003:169).

Penilaian didasarkan pada rentabilitas suatu bank yang dilihat

kemampuan suatu bank dalam menciptakan laba. Penilaian dalam unsur

ini didasarkan kepada dua macam, yaitu (Kasmir, 2014:301):

a. Rasio laba terdapat total asset (Return On Assets).

b. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO).

Menurut Dendawijaya (2009:143) rentabilitas dihitung

berdasarkan rasio ROA dan BOPO.

1) Besarnya nilai Return On Asset dapat dihitung dengan rumus sebagai

berikut (Dendawijaya, 2009:146):

𝑹𝑶𝑨 = 𝑳𝒂𝒃𝒂 𝒔𝒆𝒃𝒆𝒍𝒖𝒎 𝑷𝒂𝒋𝒂𝒌𝑻𝒐𝒕𝒂𝒍 𝑨𝒌𝒕𝒊𝒗𝒂 𝒙 𝟏𝟎𝟎%

Dimana:

Laba : Keuntungan yang diterima dalam satu tahun.

Total Aktiva : Total aktiva, baik lancar maupun tidak lancar.

Perhitungan kredit dilakukan sebagai berikut:

a) Untuk ROA sebesar 100% atau lebih, nilai kredit = 0.

b) Untuk setiap kenaikan 0.015%, nilai kredit ditambah 1 dengan

maksimum 100.

2) Besarnya nilai BOPO dapat dihitung dengan rumus (Dendawijaya,

𝑩𝑶𝑷𝑶 = 𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏 𝑶𝒑𝒆𝒓𝒂𝒔𝒊𝒐𝒏𝒂𝒍 𝒙 𝟏𝟎𝟎%𝑩𝒆𝒃𝒂𝒏 𝑶𝒑𝒆𝒓𝒂𝒔𝒊𝒐𝒏𝒂𝒍

Dimana:

Biaya operasional : Jumlah biaya umum, biaya administrasi,

biaya gaji, dan tunjangan.

Pendapatan operasional : Pendapatan/beban bunga bersih dan

pendapatan operasional lainnya.

Nilai kredit dapat dihitung, sebagai berikut:

a) Untuk rasio 100% atau lebih, nilai kredit = 0.

b) Untuk setiap penurunan 0.08%, nilai kredit ditambah 1 dengan

maksimum 100.

5) Liquidity (likuiditas)

Liquidity adalah kemampuan perusahaan untuk memenuhi

kewajiban atau membayar utangnya pada asset pembayaran. Likuiditas

bank yaitu kemampuan bank untuk membayar seluruh utang jangka

pendek yang telah jatuh tempo (Winarno dan Ismaya, 2003:288).

Likuiditas yaitu untuk menilai likuiditas bank. Penilaian

likuiditas didasarkan kepada dua macam rasio, yaitu:

a. Rasio jumlah kewajiban bersih call money terhadap aktivitas lancar.

Yang termasuk aktiva lancar adalah kas, giro, dan BI, Sertifikat

Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU).

b. Rasio antara kredit terhadap dana yang diterima oleh bank .

Besarnya nilai Loan To Deposit Rasio dapat dihitung dengan rumus

𝑳𝑫𝑹 = 𝑻𝒐𝒕𝒂𝒍 𝑫𝒂𝒏𝒂 𝑷𝒊𝒉𝒂𝒌 𝒌𝒆𝒕𝒊𝒈𝒂 + 𝑲𝑳𝑩𝑰 + 𝑴𝒐𝒅𝒂𝒍 𝑰𝒏𝒕𝒊 𝒙 𝟏𝟎𝟎%𝑱𝒖𝒎𝒍𝒂𝒉 𝑲𝒓𝒆𝒅𝒊𝒕 𝒚𝒂𝒏𝒈 𝑫𝒊𝒃𝒆𝒓𝒊𝒌𝒂𝒏

Dimana :

Total pembiayaan : Jumlah pembiayaan yang diterima oleh bank.

Dana Pihak Ketiga : Jumlah dana yang diterima oleh bank.

Nilai kredit LDR dihitung sebagai berikut:

1) Untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0.

2) Untuk rasio LDR dibawah 110%, nilai kredit 100.

6) Sensitivities

Sensitivitas perbankan, berkaitan erat dengan pertimbangan

risiko. Sensitivitas terhadap risiko penting agar tujuan memperoleh laba

dapat tercapai. Risiko yang dihadapi terdiri dari risiko lingkungan,

risiko manajemen, risiko penyerahan dan risiko keuangan (Kasmir,

2014:303).

Rumus untuk menghitung sensitivitas dapat menggunakan

rumus sebagai berikut (Adi dan Supratiningrum,2013)

𝑴𝑹 = 𝑷𝒐𝒕𝒆𝒏𝒕𝒊𝒂𝒍 𝑳𝒐𝒔𝒔𝑬𝒌𝒔𝒆𝒔 𝑴𝒐𝒅𝒂𝒍

Dimana :

MR : Market Risk

Ekses Modal : Kelebihan modal dari modal minimum yang

ditetapkan yang khusus digunakan untuk antisipasi

Potensial loss suku bunga : (gap position dari eksposure trading

book + banking book) x fluktuasi suku

bunga.

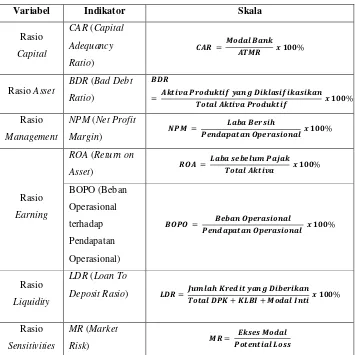

Tabel 2.1

Definisi Operasional Variabel

Variabel Indikator Skala

Rasio

Sumber: (Dendawijaya, 2009), (Jacob, 2013), dan (Adi dan Supratiningrum,2013)

5. Teknik Analisis CAMELS

Teknik analisis CAMELS yang digunakan untuk penilaian kinerja

keuangan bank mengacu pada ketentuan penilaian yang diatur dalam Surat

Edaran Bank Indonesia Nomor 30/2/UPPB/tgl 30/4/1997 Junto SE Nomor

Berdasarkan penjelasan Surat Edaran Bank Indonesia tersebut

penerapan analisis CAMELS dilakukan dengan langkah sebagai berikut:

a. Melakukan data review laporan keuangan (Neraca dan Laporan Laba

Rugi) dengan sistem akuntansi yang berlaku maupun penjelasan lain

yang mendukung.

b. Menghitung angka rasio masing-masing aspek CAMELS.

c. Menghitung nilai kotor masing-masing rasio.

d. Menghitung nilai bersih masing-masing rasio dengan jalan mengalikan

nilai kotor masing-masing dengan standar bobot masing-masing rasio.

e. Menjumlahkan nilai bersih rasio CAMELS.

f. Membandingkan hasil penjumlahan keseluruhan rasio CAMELS,

dengan standar Bank Indonesia.

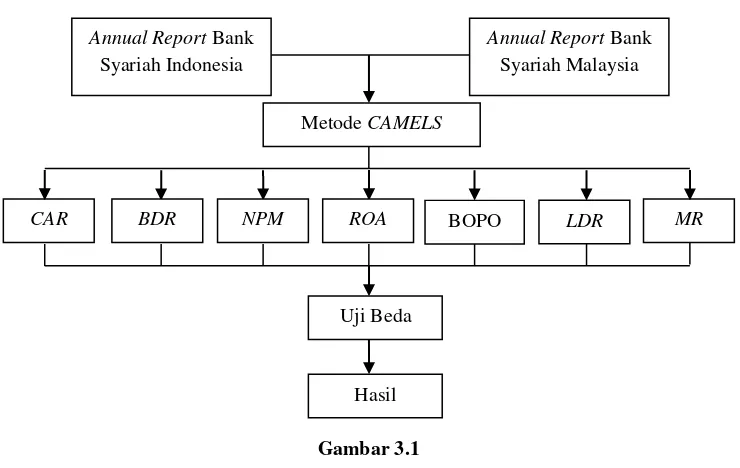

C. Kerangka Penelitian

Bank sebagai lembaga yang menghimpun dan menyalurkan dana

kembali kemasyarakat perlu dinilai kinerja keuangannya. Penilaian kinerja

keuangan menggunakan metode CAMELS. Rasio yang digunakan dalam

metode tersebut adalah CAR, BDR, NPM, ROA, BOPO, LDR, dan MR.

Berdasarkan uraian tersebut dapat disusun kerangka pemikiran sebagai

Gambar 3.1

Gambar 3.1

Kerangka Penelitian

Hasil penelitian dapat digunakan sebagai indikator dan prediktor

kesiapan Bank Syariah di Indonesia dan Malaysia dalam menghadapi

Masyarakat Ekonomi ASEAN (MEA). Selain sebagai indikator dan prediktor,

hasil penelitian ini juga bermanfaat untuk nasabah, masukan bagi bank

syariah yang bersangkutan, dan pemerintah.

Bagi nasabah hasil penelitian ini dapat digunakan sebagai panduan

untuk melihat kinerja keuangan, atas dana yang telah dititipkan di bank yang

bersangkutan. Bagi bank syariah hasil penelitian ini dapat digunakan sebagai

catatan atau koreksi untuk mempertahankan dan meningkatkan kinerjanya,

sekaligus memperbaiki apabila ada kelemahan dan kekurangan. Bagi

pemerintah hasil penelitian ini dapat digunakan untuk melihat kinerja bank

Bank Indonesia, dan membantu pemerintah dalam menentukan kebijakan

moneter.

D. Hipotesis

Hipotesis adalah suatu peryataan yang pada waktu diungkapkan belum

diketahui kebenarannya, tetapi memungkinkan untuk di uji dalam kenyataan

empiris (Gulo, 2002:57)

Menurut Siregar (2010:119) hipotesis adalah dugaan terhadap

hubungan antara dua variabel atau lebih (suatu pernyataan tentang suatu

fenomena). Arti lain dari hipotesis adalah jawaban atau dugaan sementara

yang harus diuji kebenarannya

Menurut Supardi hipotesis adalah suatu jawaban permasalahan

sementara yang bersifat dugaan dari suatu penelitian. Dugaan ini harus

dibuktikan melalui data empiris (fakta lapangan). Hipotesis dapat benar atau

terbukti dan tidak terbukti setelah di dukung oleh fakta-fakta dari hasil

penelitian lapangan (Supardi, 2005:69).

Berdasarkan pengertian hipotesis tersebut, penulis mengajukan

hipotesis sebagai berikut :

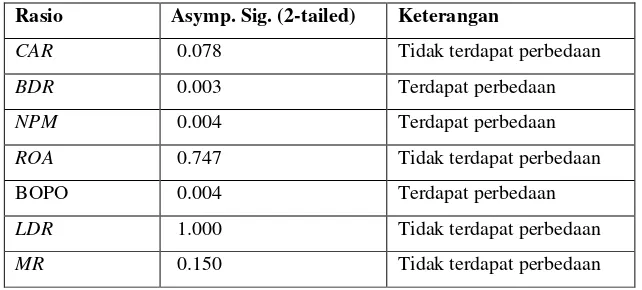

H1 : Terdapat perbedaan yang signifikan dari indikator CAR pada kinerja

keuangan perbankan syariah antara Indonesia dengan Malaysia.

H2 : Terdapat perbedaan yang signifikan dari indikator BDR pada kinerja

keuangan perbankan syariah antara Indonesia dengan Malaysia.

H3 : Terdapat perbedaan yang signifikan dari indikator NPM pada kinerja

H4 : Terdapat perbedaan yang signifikan dari indikator ROA pada kinerja

keuangan perbankan syariah antara Indonesia dengan Malaysia.

H5 : Terdapat perbedaan yang signifikan dari indikator BOPO pada kinerja

keuangan perbankan syariah antara Indonesia dengan Malaysia.

H6 : Terdapat perbedaan yang signifikan dari indikator LDR pada kinerja

keuangan perbankan syariah antara Indonesia dengan Malaysia.

H7 : Terdapat perbedaan yang signifikan dari indikator MR pada kinerja

42 BAB III

METODE PENELITIAN

A. Jenis Data dan Sumber Data

Data adalah informasi yang diperlukan untuk mengambil keputusan.

Diperoleh dengan mengukur nilai satu atau lebih variabel dalam sampel atau

populasi, jenis data dapat dibedakan menjadi dua jenis (Seratno,2008:67)

yaitu:

a. Data kualitatif, merupakan data yang tidak dapat diukur dalam skala

numerik atau data yang disajikan secara deskriptif atau yang berbentuk

uraian.

b. Data kuantitatif, merupakan data yang disajikan dalam bentuk skala

numerik (angka-angka), namun dalam statistik semua data harus dalam

bentuk angka, maka data kualitatif umumnya dikuantitatifkan agar dapat

diproses. Penelitian dalam jenis ini data yang digunakan adalah data

kuantitatif yaitu laporan laba rugi dan data kuantitatif yaitu profil

perusahaan.

Data yang digunakan dalam penelitian ini adalah data sekunder berupa

annual report perbankan syariah Indonesia dan Malaysia. Annual report

tersebut diperoleh dari bank-bank syariah yang dijadikan sampel, yaitu tiga

bank syariah di Indonesia, dan tiga bank syariah di Malaysia.

Data sekunder adalah data yang diperoleh secara tidak langsung atau

diperoleh oleh peneliti dari jurnal, majalah, buku, data statistik maupun

internet (Bawono, 2006:29).

B. Populasi Sampel

a. Populasi

Supardi (2005:11) menjelaskan bahwa populasi adalah suatu

kesatuan individu atau subjek pada wilayah dan waktu serta dengan

kualitas tertentu yang akan diamati/teliti.

Menurut Sumarni dan Wahyuni (2006:69) populasi merupakan

keseluruhan obyek yang diteliti dan terdiri atas sejumlah individu, baik

yang terbatas (finiti) maupun tidak terbatas (infinite). Sedangkan menurut

Arikunto populasi adalah keseluruhan objek penelitian (Arikunto,

2010:173).

Pada penelitian ini yang menjadi populasi adalah seluruh bank

syariah yang terdaftar di bank sentral negara Indonesia dan Malaysia,

pada periode 2013-2014, yaitu: Indonesia (Bank Indonesia) terdiri dari 11

bank syariah , dan Malaysia (Bank Negara Malaysia) terdiri sebanyak 16

bank syariah. Penentuan negara yang menjadi sampel adalah Indonesia dan

Malaysia, karena dua negara tersebut merupakan negara-negara ASEAN

yang menjadi anggota serta memimpin inisiatif pembentukan ABIF.

Sedangkan penentuan periode 2013-2014 dimaksudkan untuk melihat

kesiapan Indonesia dan Malaysia dalam menghadapi MEA pada tahun

Berdasarkan data dari Bank Indonesia (www.bi.go.id) ada 11 bank

syariah yang ada di Indonesia, yaitu:

1) PT Bank Syariah Mandiri

2) PT Bank Syariah Muamalat Indonesia

3) PT Bank Syariah BNI

4) PT Bank Syariah BRI

5) PT Bank Syariah Mega Indonesia

6) PT Bank Jabar dan Banten

7) PT Bank Panin Syariah

8) PT Bank Syariah Bukopin

9) PT Bank Victoria Syariah

10) PT BCA Syariah

11) PT Maybank Indonesia Syariah

Sedangkan berdasarkan data dari Bank Negara Malaysia

(www.bnm.gov.my) terdapat 16 bank syariah, yaitu:

1) Affin Islamic Bank Berhad

2) Al Rajhi Banking & Investment Corporation (Malaysia) Berhad

3) Alliance Islamic Bank Berhad

4) AmIslamic Bank Berhad

5) Asian Finance Bank Berhad

6) Bank Islamic Malaysia Berhad

7) Bank Muamalat Malaysia Berhad

9) HSBC Amanah Malaysia Berhad

10) Hong Leong Islamic Bank Berhad

11) Kuwait Finance House (Malaysia) Berhad

12) Maybank Islamic Berhad

13) OCBC Al-Amin Bank Berhad

14) Public Islamic Bank Berhad

15) RHB Islamic Bank Berhad

16) Standard Charterede Saadiq Berhad

b. Sampel

Sampel adalah objek atau subjek yang dipilih guna mewakili

keseluruhan dari populasi (Bawono, 2006:28). Sedangkan menurut

Sumarni dan Wahyuni (2006:70) sampel adalah bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi.

Teknik yang digunakan dalam pengambilan sampel ini adalah

purposive sampling. Purposive sampling adalah teknik mengambil sampel

dengan menyesuaikan diri berdasarkan kriteria atau tujuan tertentu

(disengaja). Penentuan sampel dari populasi didasarkan pada beberapa

kriteria, sebagai berikut:

a. Bank syariah yang beroperasi di negara Indonesia dan Malaysia.

b. Perbankan syariah yang go public.

c. Bank-bank tersebut telah menerbitkan atau mempublikasikan laporan

keuangan tahunan (annual report) pada periode 2013-2014.

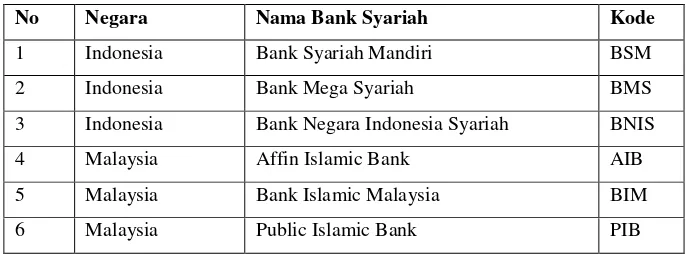

Jumlah sampel yang memenuhi kriteria dalam penelitian ini adalah

3 bank syariah di Indonesia dan Malaysia. Bank-bank syariah yang

menjadi sampel dalam penelitian ini ditunjukkan pada tabel berikut:

Tabel 4.1

Data Bank Syariah Sampel

No Negara Nama Bank Syariah Kode

1 Indonesia Bank Syariah Mandiri BSM

2 Indonesia Bank Mega Syariah BMS

3 Indonesia Bank Negara Indonesia Syariah BNIS

4 Malaysia Affin Islamic Bank AIB

5 Malaysia Bank Islamic Malaysia BIM

6 Malaysia Public Islamic Bank PIB

Sumber: Data diolah

C. Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini

merupakan metode dokumentasi. Metode ini mencari dan mendapatkan

data-data primer dengan melalui data-data-data-data dari prasasti-prasasti, naskah-naskah

kearsipan, data gambar dan lain sebagainya (Supardi, 2005:138).

Dalam penelitian ini data-data diperoleh dari web resmi bank yang ada

di Indonesia dan Malaysia. Data yang di ambil berupa laporan keuangan

tahunan atau annual report, sesuai dengan tahun yang sudah ditentukan. Pada

bank syariah di Indonesia, annual report diperoleh dari:

1. www.syariahmandiri.co.id

2. www.megasyariah.co.id

Sedangkan pada bank syariah di Malaysia annual report diperoleh dari :

1. www.affinislamic.com.my

2. www.bankislam.com.my

3. www.publicislamicbank.com.my

Dari annual report tersebut kemudian diolah untuk membuktikan hipotesis

yang ada.

D. Definisi Konsep dan Operasional

Laporan keuangan adalah salah satu sumber informasi penting yang

digunakan manajemen dalam pengambilan keputusan, terutama keputusan

keuangan (Najmudin, 2011:63). Laporan keuangan dibuat oleh pihak

manajemen untuk memberikan gambaran secara periodik. Karena itu laporan

keuangan bersifat historis dan menyeluruh.

Analisis adalah penguraian sejumlah unsur pokok dan penelaahan

setiap unsur dan hubungan antar unsur tersebut dengan tujuan untuk

memperoleh pengertian yang tepat dan pemahaman arti secara keseluruhan

(Najmudin, 2011:64).

Analisis laporan keuangan berarti suatu proses penguraian data

(informasi) yang terdapat dalam laporan keuangan menjadi

komponen-komponen tersendiri, menelaah setiap komponen-komponen, dan mempelajari hubungan

antar komponen tersebut dengan menggunakan teknik analisis tertentu agar

diperoleh pemahaman yang tepat dan gambaran yang komprehensif tentang