Tinjauan Kebijakan Moneter

Agustus 2010

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Februari, Maret, Mei, Juni, Agustus, September, November, dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Januari, April, Juli dan Oktober. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Deputi Gubernur Senior

Hartadi A. Sarwono Deputi Gubernur

S. Budi Rochadi Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ...3

II. Perkembangan dan Kebijakan Moneter ...6

Perkembangan Ekonomi Dunia ...7

Pertumbuhan Ekonomi Indonesia ...10

Inflasi ...13

Nilai Tukar Rupiah ...15

Kebijakan Moneter ...17

Suku Bunga ...17

Dana, Kredit, dan Uang Beredar ...18

Pasar Saham ...20

Pasar SUN ...22

Pasar Reksadana ...22

Kondisi Perbankan ...23

I. STATEMENT KEBIJAKAN MONETER

Perbaikan kondisi ekonomi global terus berlangsung meskipun dibayangi risiko ketidakpastian prospek pemulihan ekonomi ASdan perlambatan ekonomi China. Pertumbuhan ekonomi global

yang terus membaik didukung oleh tingginya pertumbuhan negara

emerging market serta mulai membaiknya perekonomian di Eropa. Kinerja perekonomian Eropa yang membaik terutama didukung oleh ekspor

industri yang meningkat dan hasil stress test perbankan Eropa yang lebih

baik dari perkiraan sehingga meredakan tekanan di pasar keuangan global. Hal itu tercermin dari kinerja pasar saham global yang meningkat serta persepsi risiko yang terus membaik. Namun demikian, pemulihan ekonomi global tersebut dibayangi oleh ketidakpastian yang berasal dari perkembangan sejumlah indikator ekonomi AS yang dalam beberapa bulan terakhir mengindikasikan adanya perlambatan ekspansi ekonomi.

Sektor konsumsi AS masih dihadapkan pada permasalahan credit crunch

dan pengangguran yang meningkat. Aktivitas industri AS juga menurun, merespons pelemahan konsumsi domestik. Selain itu, risiko pemulihan ekonomi global juga datang dari China. Perkonomian China mengalami pertumbuhan yang melambat sebagai dampak dari kebijakan Pemerintah

China untuk menghindari terjadinya overheating.

Kondisi ekonomi global yang terus membaik berdampak positif

bagi perkembangan perekonomian domestik. Pemulihan ekonomi

global yang masih berlangsung mendukung perbaikan kinerja ekspor, terutama ekspor manufaktur. Selain itu, daya beli masyarakat yang relatif stabil mendorong tetap kuatnya permintaan domestik. Pertumbuhan ekspor dan permintaan domestik yang meningkat direspons positif melalui perbaikan kinerja investasi. Perkembangan investasi yang positif tersebut terutama terlihat pada investasi non-bangunan, tercermin dari meningkatnya pertumbuhan impor barang modal, bahan baku dan penjualan kendaraan niaga. Membaiknya pertumbuhan investasi didukung pula oleh iklim investasi domestik yang kondusif antara lain sebagai dampak dari penyempurnaan berbagai peraturan di bidang investasi. Dari sisi sektor-sektor ekonomi, perkembangan di hampir seluruh sektor menunjukkan kinerja yang membaik sejalan dengan perbaikan ekonomi global dan domestik. Sektor-sektor utama yang mencatat kinerja cukup tinggi yaitu sektor industri pengolahan, sektor perdagangan hotal dan restoran serta sektor pengangkutan dan komunikasi.

Dari sisi harga, tekanan inflasi pada Juli 2010 meningkat cukup tinggi didorong oleh faktor non-fundamental, terutama dari kelompok volatile food. Pada bulan Juli 2010 inflasi indeks harga konsumen (IHK) tercatat sebesar 1,57% (mtm) atau 6,22% (yoy) meningkat dari bulan sebelumnya yang mencapai 0,97% (mtm) atau 5,05% (yoy) akibat ketidakpastian musim, gangguan produksi, dan distribusi terkait curah hujan yang tinggi. Hal tersebut menyebabkan kenaikan yang signifikan pada harga bahan pangan terutama beras dan kelompok aneka bumbu yang rentan terhadap perubahan cuaca. Kenaikan harga pada bulan Juli 2010 tersebut bahkan jauh lebih tinggi dari rata-rata historis harga kelompok bahan pangan. Di kelompok inti, inflasi relatif terjaga, didukung oleh kecukupan respons penawaran terhadap peningkatan permintaan dan nilai tukar yang cenderung terapresiasi. Dengan demikian, sebagian besar faktor meningkatnya inflasi terjadi karena faktor musiman, dan karenanya perlu menjaga agar hal ini tidak bedampak pada peningkatan ekspektasi inflasi ke depan. Mencermati perkembangan harga hingga bulan Juli 2010 dan kecenderungan meningkatnya konsumsi terkait faktor musiman perayaan keagamaan, inflasi IHK untuk keseluruhan tahun 2010 diperkirakan akan menuju batas atas target inflasi Bank Indonesia.

Kinerja Neraca Pembayaran Indonesia (NPI) diperkirakan masih tetap solid. Meningkatnya kegiatan ekonomi domestik diperkirakan akan memacu impor meningkat lebih tinggi dan dapat menyebabkan surplus transaksi berjalan sedikit lebih rendah. Peningkatan impor terjadi baik di sektor migas maupun non-migas sejalan dengan penyerapan ekonomi domestik yang cenderung meningkat menjelang perayaan hari raya keagamaan. Meskipun demikian, peningkatan impor tersebut masih diimbangi oleh peningkatan ekspor yang masih tinggi, sejalan dengan kondisi ekonomi global yang kondusif serta harga komoditas yang bertahan di level yang tinggi. Transaksi modal dan finansial diperkirakan masih mencatat surplus yang terutama didukung oleh meningkatnya aliran modal portfolio sejalan dengan persepsi positif investor asing terhadap prospek perekonomian Indonesia. Dengan berbagai perkembangan tersebut, cadangan devisa per 30 Juli 2010 sebesar 78,8 miliar dolar AS atau setara dengan 6,03 bulan impor dan pembayaran utang luar negeri Pemerintah.

Kondisi fundamental perekonomian domestik yang solid dan pasar

Selama bulan Juli, secara rata-rata, nilai tukar rupiah sebesar Rp9.042 per dolar AS, atau menguat 1,07%. Apresiasi rupiah pada bulan Juli 2010 tersebut juga disertai dengan volatilitas yang menurun. Tingkat volatilitas rupiah selama bulan Juli 2010 mencapai 0,19%, lebih rendah dibandingkan dengan bulan sebelumnya yang mencapai 0,51%. Stabilnya pergerakan rupiah tersebut antara lain dipengaruhi oleh relatif stabilnya kondisi ekonomi global, kondisi permintaan dan pasokan valas di pasar domestik yang terjaga dan implementasi kebijakan pengelolaan arus

modal, antara lain melalui kebijakan one month holding period SBI yang

diterapkan sejak 7 Juli 2010.

Kinerja di pasar keuangan secara umum terjaga. Kondisi ini tercermin

pada perkembangan di Pasar Uang Antar-bank (PUAB) overnight (O/N)

dengan suku bunga yang tetap berada di sekitar BI Rate, pertumbuhan besaran moneter (M1) yang meningkat sesuai dengan peningkatan kegiatan ekonomi, serta perkembangan di pasar saham dan di pasar Surat Utang Negara (SUN) yang membaik. Kondisi makroekonomi yang stabil dan faktor risiko eksternal yang cenderung turun mendorong peningkatan harga aset, termasuk indeks harga saham gabungan (IHSG). Penguatan IHSG pada Juli 2010 terkait dengan dampak faktor kebijakan BI Rate dan Paket Kebijakan Penguatan Manajemen Moneter dan Pengembangan

Pasar Keuangan dan kenaikan outlook sovereign credit rating Indonesia.

Dengan perkembangan tersebut, IHSG menguat 5,3% dan mampu mencapai level tertinggi yaitu 3.096,8 pada 29 Juli 2010 sebelum ditutup pada akhir Juni 2010 di level 3.069,68. Perbaikan kinerja IHSG juga diikuti oleh perbaikan di pasar SUN. Selain nilai tukar yang stabil, perbaikan

rating dan prospek ekonomi ke depan yang positif, kinerja SUN juga ditopang oleh terbatasnya risiko fiskal serta kesinambungan fiskal yang masih terjaga. Dari sisi kebijakan moneter, penguatan kinerja SUN juga dipengaruhi oleh kebijakan Bank Indonesia yang mempertahankan BI Rate

pada level 6,5% serta penerapan one month holding period SBI.

Stabilitas sistem keuangan masih terjaga, didukung oleh kondisi sektor perbankan yang tetap kuat. Terjaganya stabilitas sektor keuangan didukung oleh kondisi sektor perbankan yang tetap kuat dalam menghadapi berbagai risiko, serta membaiknya fungsi intermediasi perbankan. Hal ini antara lain ditunjukkan oleh tingginya rasio kecukupan

modal (CAR/Capital Adequacy Ratio) perbankan saat ini yang mencapai

17,4 % dan terjaganya rasio kredit bermasalah (NPL/Non Performing

tercermin pada angka pertumbuhan kredit yang sampai dengan akhir Juli 2010 tumbuh sebesar 19,6% (yoy). Hal itu sejalan dengan meningkatnya keyakinan pelaku ekonomi terhadap prospek perekonomian yang semakin membaik. Ke depan, Bank Indonesia akan terus mencermati pertumbuhan kredit perbankan tersebut agar tetap dalam koridor pencapaian rencana pemberian kredit sesuai Rencana Bisnis Bank (RBB) terutama kredit untuk tujuan produktif, dan sejalan dengan peningkatan di sisi suplai perekonomian. Hal ini ditempuh untuk memastikan agar peningkatan di sisi permintaan dapat diimbangi sisi penawaran secara memadai sehingga tidak menimbulkan tekanan inflasi yang berlebihan.

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 4 Agustus 2010 memutuskan untuk mempertahankan BI Rate pada level

6,5%. Keputusan tersebut diambil setelah melakukan evaluasi secara

menyeluruh terhadap perkembangan terkini dan prospek perekonomian yang secara umum menunjukkan perkembangan yang semakin membaik. Namun demikian, meningkatnya tekanan inflasi akhir-akhir ini menjadi perhatian khusus. Bank Indonesia akan menempuh kebijakan moneter dan perbankan yang diperlukan agar perkembangan inflasi ke depan tetap berada pada sasaran yang ditetapkan, yaitu sebesar 5% ± 1% untuk tahun 2010 dan 2011. Dewan Gubernur memandang BI Rate pada level 6,5% saat ini dipandang masih cukup memadai untuk menjaga ekspektasi inflasi ke depan dengan tetap mewaspadai mulai meningkatnya inflasi. Dalam kaitan ini, dalam waktu dekat Bank Indonesia akan menempuh langkah-langkah untuk memperketat pengendalian likuiditas dengan tanpa berdampak pada terganggunya intermediasi perbankan, khususnya melalui penyesuaian Giro Wajib Minimum (GWM).

II. PERKEMBANGAN EKONOMI DAN

KEBIJAKAN MONETER

Proses pemulihan ekonomi dunia semakin kuat didorong oleh

pertumbuhan kawasan Asia yang semakin membaik. Sentimen negatif yang berasal dari kawasan Eropa berangsur-angsur mereda dan mendorong penguatan bursa saham global. Hal tersebut memberikan dampak positif terhadap kinerja perekonomian Indonesia yang terus menunjukkan perbaikan. Namun demikian, di sisi harga, laju inflasi pada bulan laporan mengalami tekanan yang didorong terutama oleh

domestik yang solid, perbaikan sovereign credit rating Indonesia dan pasar keuangan global yang kondusif mendukung penguatan rupiah.

Perkembangan Ekonomi Dunia

Perekonomian dunia terus mengindikasikan pemulihan yang semakin menguat didorong oleh pesatnya pertumbuhan di kawasan Asia. Pemulihan ekonomi global yang semakin membaik

terlihat dari revisi ke atas outlook ekonomi dunia untuk tahun 2010 oleh

IMF sebesar 0,4% menjadi 4,6% (yoy). Meredanya sentimen negatif dari kawasan Eropa mendorong bursa saham global kembali berada dalam tren positif. Bursa saham global kembali menguat seiring dengan kondisi

perekonomian Eropa yang kondusif serta hasil stress test perbankan Eropa

yang lebih baik dari perkiraan pasar. Keketatan likuiditas di negara-negara maju juga mulai mereda sejalan dengan kebijakan beberapa bank sentral

yang melanjutkan program quantitative easing serta menahan suku bunga

acuan pada level yang akomodatif. Sementara itu, bursa saham Asia juga bergerak menguat seiring dengan membaiknya persepsi risiko terhadap

aset-aset emerging markets.

Berdasarkan perkembangan terkini, perekonomian AS secara umum dibayangi risiko indikasi perlambatan. Meskipun pemulihan ekonomi di AS masih terus berlangsung, beberapa indikator produksi dan konsumsi AS mengindikasikan terjadinya perlambatan. Laju pertumbuhan industri terindikasi mulai melambat yang terlihat dari level persediaan industri yang telah kembali ke level sebelum krisis. Beberapa indikator industri seperti indeks produksi, utilisasi kapasitas dan survei manufaktur menunjukkan penurunan seiring dengan melemahnya konsumsi rumah tangga. Di sisi permintaan, konsumsi rumah tangga masih tertekan terlihat dari angka pertumbuhan kredit konsumen yang negatif, penjualan eceran yang menurun dalam dua bulan terakhir serta melemahnya indeks keyakinan konsumen. Selain itu, tingkat pengangguran yang masih tinggi juga

masih membebani konsumsi rumah tangga. Indikator nonfarm payroll

menunjukkan laju penyerapan tenaga kerja yang kembali melemah dipicu oleh pemutusan hubungan kerja (PHK) di sektor publik seiring dengan berakhirnya program sensus penduduk AS (Grafik 2.1). Indikasi

melemahnya prospek ekonomi AS direspons oleh the Fed dengan merevisi

turun proyeksi pertumbuhan ekonomi negara tersebut dari sebelumnya (April) dalam kisaran 3,2 - 3,7% (yoy) menjadi 3,0 - 3,5% (yoy). Hal Grafik 2.1 Nonfarm Payrolls &

Unemployment AS ��������� �������������������������� ��� ����� ���� ���� ���� ���� � ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� � � � � � � � �� �� � ������ ������� �����������������������

tersebut sejalan dengan perkiraan Consensus Forecast bulan Juli yang menurunkan perkiraan pertumbuhan ekonomi AS menjadi 3,1% (yoy) dari 3,3% (yoy) pada bulan sebelumnya.

Pemulihan ekonomi Jepang relatif masih terbatas. Perekonomian Jepang menunjukkan adanya indikasi perlambatan yang tercermin

dari menurunnya leadingeconomic indicators serta beberapa indikator

konsumsi lainnya. Angka penjualan eceran dan pengeluaran rumah tangga di Jepang juga terus menurun, sebaliknya tingkat pengangguran di negara tersebut terus meningkat. Adapun kinerja positif ditunjukkan oleh sektor industri yang terutama ditopang oleh kinerja ekspor.

Sementara itu, perbaikan ekonomi Eropa masih terus berlangsung yang didorong oleh meningkatnya ekspor dan aktivitas industri. Pertumbuhan sektor industri di dua negara utama (Jerman dan Perancis) menjadi penopang resiliensi perekonomian Eropa seiring dengan meningkatnya permintaan eksternal. Sektor industri Eropa yang berekspansi tercermin dari melesatnya indeks PMI manufaktur dan jasa pada bulan Juli 2010 sejalan dengan membaiknya sentimen bisnis kawasan Eropa (Grafik 2.2). Ekonomi Inggris juga tumbuh pesat sebesar 1,1% (qtq) pada triwulan II 2010 atau tercepat sejak triwulan I 2006 yang dikontribusi terutama dari sektor jasa yang tumbuh solid 1,3% (qtq). Namun demikian, secara umum sisi konsumsi Eropa masih menghadapi tekanan yang

berasal dari pelaksanaan program penghematan fiskal (austerity measures)

di beberapa negara. Tingginya pengangguran juga masih membebani pengeluaran rumah tangga yang berdampak pada melemahnya penjualan eceran.

Bursa saham global mengalami penguatan yang didorong oleh membaiknya sentimen dari hasil stress test perbankan Eropa. Rilis

hasil stress test oleh komite pengawasan perbankan Eropa (CEBS) pada

23 Juli 2010 menunjukkan hasil yang lebih baik dari perkiraan pasar. Optimisme terhadap kondisi perbankan serta meredanya skeptisme

pasar terhadap austerity programme yang dilakukan di beberapa negara

memberikan sentimen positif terhadap penjualan obligasi negara-negara di kawasan Eropa sebagaimana dialami oleh Yunani dan Spanyol yang

mencatat oversubscribed. Membaiknya risk apetite investor juga tercermin

dari bursa saham global yang menguat sepanjang bulan Juli. Liquidity

strain yang terjadi di negara-negara maju mulai mereda meskipun belum pulih sepenuhnya. Berbagai kebijakan yang ditempuh bank sentral di

negara-negara maju antara lain dengan melanjutkan program quantitative

Grafik 2.2 Industrial Production Negara- Negara Eropa ���� ����������������� ��� ��� ��� ��� ��� �� �� � � �� �� ��������� ������� ������ ����� ����� ������ �������� ��� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ����

easing serta mempertahankan suku bunga acuan pada level yang

akomodatif sehingga mampu meredakan keketatan likuiditas (liquidity

strain) di pasar uang antar bank. Secara umum, counterparty risks mulai

membaik tercermin dari spread highest-lowestkuotasi LIBOR antar bank

yang relatif stabil meski belum kembali ke level semula. Membaiknya

persepsi risiko tercermin dari meredanya aktivitas flight to quality

sebagaimana terlihat dari menyempitnya spread Overnight Index Swap

(OIS) 3 bulan dengan suku bunga Libor 3 bulan serta TED spread tenor

3 bulan. Kondusifnya pasar keuangan global disertai dengan optimisme prospek ekonomi Asia mendorong kembali mengalirnya dana asing ke bursa saham di Asia sejalan dengan perbaikan indikator risiko global. Beberapa indikator risiko negara-negara berkembang juga membaik

tercermin dari menyempitnya EMBIG spread disertai turunnya Credit

Default Swap (CDS) negara Asia.

Tekanan inflasi global relatif stabil dan rendah meski inflasi di negara-negara emergingmarkets terus meningkat. Perkiraan laju inflasi negara-negara maju untuk keseluruhan tahun 2010 (Juli) sedikit meningkat menjadi sebesar 1,48% (yoy), sementara di negara-negara berkembang menurun menjadi sebesar 5,24% (yoy) akibat normalisasi kebijakan moneter yang mulai dilakukan. Sementara itu, tekanan inflasi di negara-negara maju masih moderat dan cenderung melemah. Sebaliknya, tekanan inflasi di kawasan Asia cenderung meningkat seiring dengan pesatnya laju pemulihan ekonomi di kawasan ini.

Secara umum, respons kebijakan moneter negara-negara maju masih akomodatif. Selama Juli 2010, beberapa bank sentral negara maju masih menahan kebijakan moneternya seiring dengan tekanan inflasi yang masih moderat dan sebagai upaya untuk mendukung aktivitas perekonomian. Beberapa bank sentral juga masih melanjutkan program

quantitative easing dengan melakukan pembelian surat-surat berharga meskipun dengan jumlah yang semakin berkurang. Namun demikian, beberapa bank sentral mulai menaikkan suku bunganya akibat tekanan inflasi yang meningkat dan aktivitas perekonomian yang sudah pulih seperti Israel (+25bps), Kanada (+25bps), Selandia Baru (+25bps), dan Swedia (+25bps).

Beberapa negara berkembang seperti di kawasan Amerika Latin dan Asia mulai menempuh normalisasi kebijakan guna meredam tekanan inflasi dan asset bubble. Beberapa bank Sentral di kawasan Asia yang menaikkan suku bunga pada Juli 2010 di antaranya India

(+50bps: reverse repo), Korea Selatan (+25bps), Malaysia (+25bps), dan Thailand (+25bps). Sementara di kawasan Amerika Latin, bank sentral yang menaikkan suku bunga di antaranya, Brazil (+25bps), Chile (+50bps), dan Peru (+25bps).

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia pada triwulan III 2010 diprakirakan mencatat pertumbuhan cukup tinggi ditopang oleh penguatan permintaan domestik dan masih tingginya permintaan eksternal. Di sisi permintaan, pertumbuhan ekonomi diperkirakan masih bertumpu pada permintaan domestik dengan kontribusi permintaan eksternal yang sedikit menurun. Konsumsi rumah tangga diprakirakan akan tumbuh tinggi sejalan dengan masih kuatnya daya beli masyarakat serta dorongan faktor musiman menjelang hari raya Lebaran. Akselerasi investasi diprakirakan akan berlanjut pada triwulan III 2010 searah dengan membaiknya perekonomian global, iklim investasi yang cukup kondusif, dan indikasi positif realisasi proyek infrastruktur Pemerintah. Sementara itu di sisi eksternal, kinerja ekspor dan impor diperkirakan masih tumbuh cukup tinggi. Di sisi penawaran, berbagai indikator ekonomi yang dicermati sampai dengan Juni 2010 menunjukkan bahwa kinerja sektoral pada triwulan III 2010 berpeluang tumbuh sesuai dengan prakiraan.

Laju pertumbuhan konsumsi rumah tangga pada triwulan III 2010 diprakirakan masih akan terus meningkat. Perkembangan

terkini dari indikator penuntun (leading indicator) konsumsi rumah

tangga mengindikasikan pertumbuhan konsumsi yang terus meningkat. Meningkatnya pertumbuhan konsumsi rumah tangga juga didukung oleh perkembangan indikator dini konsumsi yang hampir seluruhnya

meningkat. Indikator konsumsi barang tahan lama dengan import

content yang tinggi seperti mobil, motor, dan produk elektronik lain menunjukkan peningkatan (Grafik 2.3 dan 2.4). Sementara itu, indikator konsumsi lainnya seperti indeks penjualan eceran dan impor barang konsumsi mengalami perlambatan dibandingkan dengan triwulan I 2010. Namun demikian, pengeluaran rumah tangga diperkirakan akan semakin kuat seiring dengan persiapan Hari Raya Idul Fitri sehingga mendorong pertumbuhan konsumsi rumah tangga pada triwulan III 2010. Di sisi pembiayaan, potensi kenaikan pertumbuhan konsumsi rumah tangga juga terindikasi dari tren peningkatan penyaluran kredit konsumsi oleh

Grafik 2.4 Pertumbuhan Penjualan Barang Elektronik

Grafik 2.5 Kredit Konsumsi Riil dan Pembiayaan Riil

Grafik 2.3 Pertumbuhan Penjualan

Kendaraan �������� ������� �������� ������������� ��� ��� ��� �� �� �� �� �� ��� ���� ���� ���� � � � � � �� � � � � � �� � � � ����� ������������ ��� ��� � �� �� �� �� ���� ���� ���� �� ��������� ���������� �� � � � � � � � � � ������ � � � � � � � � � ������ � � � � � ������� ������������������ � � �� �� �� �� �� �� ���� ���� ���� � � � � � � � � � ������ � � � � � � � � � ������ � � � � � ������������ ������������������������

perbankan yang dibarengi dengan lonjakan pertumbuhan pembiayaan

konsumen yang bersumber dari perusahaan pembiayaan (multifinance)

(Grafik 2.5). Selain itu, pertumbuhan transaksi kartu kredit dan kartu debit pada Mei 2010 masih mencatat pertumbuhan yang positif sebesar 21,8% (yoy) dan 17,9% (yoy) dibandingkan dengan periode yang sama tahun sebelumnya. Memasuki triwulan III 2010, keyakinan konsumen masih relatif terjaga meskipun dibayangi oleh risiko tekanan kenaikan harga. Keyakinan konsumen sampai dengan triwulan II 2010 masih membaik, namun memasuki triwulan III terindikasi sedikit menurun. Indikasi tersebut tercermin dari Indeks Tendensi Konsumen (ITK) BPS hingga triwulan II 2010 yang meningkat menjadi 106,49 dibandingkan dengan ITK triwulan I 2010 sebesar 102,58. Hal ini terutama didorong oleh perkiraan konsumen akan meningkatnya pendapatan rumah tangga. Sementara itu, Indeks Keyakinan Konsumen (IKK) Bank Indonesia juga menunjukkan kepercayaan konsumen selama semester I 2010 masih dalam tren membaik (Grafik 2.6).

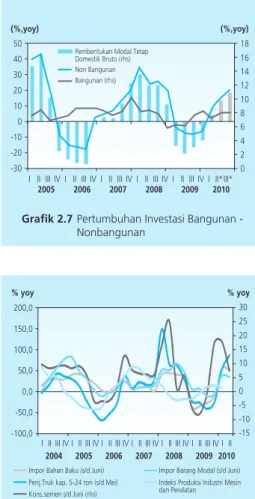

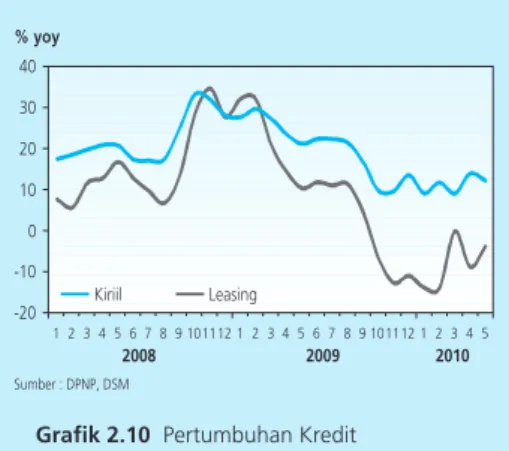

Kinerja investasi yang meningkat diperkirakan terus berlanjut pada triwulan III 2010. Membaiknya kinerja investasi tersebut didukung oleh peningkatan permintaan domestik, masih tingginya permintaan ekspor, dan iklim usaha yang cukup kondusif. Perkembangan positif terutama terlihat pada investasi nonbangunan yang mulai menunjukkan peningkatan pada triwulan I 2010 dan diperkirakan terus berlanjut ke triwulan III 2010 (Grafik 2.7). Indikasi positif peningkatan investasi nonbangunan tercermin dari meningkatnya kenaikan pertumbuhan impor barang modal, bahan baku dan penjualan kendaraan niaga sampai dengan Mei 2010 (Grafik 2.8). Sementara itu, masih tingginya konsumsi semen hingga Juni 2010 mengindikasikan masih meningkatnya realisasi investasi sektor bangunan dan proyek infrastruktur. Kondisi positif ini sejalan dengan menguatnya konsumsi rumah tangga, perkembangan suku bunga yang masih dalam kecenderungan menurun serta dukungan ekspor yang terus meningkat sejak triwulan IV 2009 (Grafik 2.9). Membaiknya pertumbuhan investasi didukung pula oleh iklim investasi domestik yang kondusif serta penyempurnaan berbagai peraturan investasi. Sementara itu, perkembangan sentimen bisnis negara mitra dagang yang terus membaik memasuki triwulan III 2010 diperkirakan akan memengaruhi investasi pada triwulan III 2010. Dukungan pembiayaan dari perbankan dan perusahaan pembiayaan semakin membaik yang terlihat dari

pertumbuhan kredit investasi dan leasing yang menunjukkan perbaikan

walaupun masih minimal (Grafik 2.10). Grafik 2.7 Pertumbuhan Investasi Bangunan -

Nonbangunan

Grafik 2.8 Indikator Investasi

Grafik 2.6 Indeks Keyakinan Konsumen-SK BI

�������� ������������ ���� ���� ���� ���� ����� ����� ����� ����� ����� ���� ���� ���� � � � � � � � � � ������� � � � � � � � � ������� � � � � � �� ������� ������� ������������������������������� �������������������������� ������������������������� ������� ������� ��� ��� ��� � �� �� �� �� �� ���� ���� ���� ���� ���� ���� ����������������������� �������������������� ������������ �������������� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � ������� � � � � � �� �� �� �� �� ����� ����� ������ ����� ��� ���� ����� ����� ����� ���� ���� ���� ���� ���� ���� ���� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� ��� �� � � �� �� �� �� �� ��������������������������� ����������������������������� ��������������������������������� ������������������������������ ������������� �������������������������

Pertumbuhan ekspor pada triwulan II 2010 masih berada pada level yang tinggi meski melambat jika dibandingkan dengan triwulan sebelumnya. Perlambatan tersebut terutama disebabkan oleh perlambatan ekspor nonmigas pada Mei dan Juni 2010. Angka sementara pertumbuhan ekspor pada triwulan II 2010 (April) mencapai 19% (yoy), stabil dibandingkan dengan triwulan I 2010 (rata-rata bulanan). Perlambatan ekspor migas pada awal triwulan II 2010 terutama akibat penurunan ekspor minyak, sementara ekspor gas cenderung terus meningkat sejak awal tahun. Sementara itu, perlambatan ekspor non migas selama triwulan II 2010 terjadi akibat perlambatan pada ekspor SDA dan penurunan pada sektor non SDA. Pertumbuhan volume ekspor nonmigas pada triwulan II 2010 mencapai 28% (yoy), jauh lebih rendah dibandingkan pertumbuhan pada triwulan I 2010 sebesar 75% (yoy). Namun demikian, masih tingginya pertumbuhan ekspor pada triwulan II 2010 didorong oleh kondisi ekonomi global yang masih positif. Kondisi tersebut diperkirakan masih akan berlangsung hingga triwulan III 2010. Proses pemulihan ekonomi global yang masih berlangsung mendorong masih tingginya kinerja ekspor. Perkembangan positif tersebut ditunjukkan oleh volume perdagangan dunia yang masih berada pada level yang tinggi dibandingkan dengan tahun 2009, serta indeks produksi negara tujuan ekspor utama yang masih menunjukkan kecenderungan meningkat. Sementara itu, faktor nilai tukar rupiah yang masih cenderung apresiatif turut mendukung pertumbuhan ekspor melalui biaya impor bahan baku yang kompetitif. Di sisi migas, membaiknya perkembangan lifting minyak pada bulan Mei yang terus berlanjut ke bulan Juni, serta masih tingginya perkembangan harga minyak memengaruhi perkembangan ekspor migas selama triwulan II 2010. Perkembangan positif lifting minyak tersebut diperkirakan terus berlanjut hingga triwulan III 2010.

Pertumbuhan impor pada triwulan III 2010 diprakirakan meningkat

cukup tinggi ditopang oleh permintaan domestik yang menguat.

Pergerakan indikator penuntun impor juga mengindikasikan bahwa pertumbuhan impor masih berada pada fase ekspansi. Kinerja impor selama semester I 2010 cenderung bergerak seiring dengan permintaan eksternal yang tinggi namun melambat pada triwulan II 2010. Data nilai riil pertumbuhan impor sampai dengan April 2010 (rata-rata) mencapai 26,8% (yoy), meningkat dibandingkan periode yang sama tahun lalu yang mengalami penurunan sebesar -15,6% (yoy). Angka pertumbuhan impor pada triwulan II-2010 (April) mencapai 20,9% (yoy), melambat dibandingkan triwulan I 2010 sebesar 28,7% (yoy) (rata-rata bulanan).

Grafik 2.10 Pertumbuhan Kredit Investasi dan Leasing Grafik 2.9 Investasi, Ekspor, dan Impor

������ ��� ��� ��� ��� ��� ���� �� �� �� �� �� �� �� � �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� �������� ������ ����� ��������� ����� ������������������ ��� ��� � �� �� �� �� ���� ���� ���� ������ ������� � � � � � � � � � ������ � � � � � � � � � ������ � � � � �

Perlambatan impor terjadi baik pada impor minyak maupun nonmigas yang mulai melambat pada Mei 2010. Namun demikian, memasuki triwulan III 2010, perlambatan impor lebih lanjut diperkirakan akan tertahan oleh terus membaiknya konsumsi dan investasi serta nilai tukar yang masih cenderung apresiatif dibandingkan tahun 2009. Di sisi migas, perlambatan impor seiring dengan kecenderungan melambatnya konsumsi minyak serta harga impor migas.

Kinerja sektoral pada triwulan III 2010 diprakirakan masih akan tumbuh membaik. Sektor utama seperti sektor industri pengolahan, sektor perdagangan, serta sektor pertanian diprakirakan masih akan tumbuh sesuai dengan perkiraannya. Kenaikan Tarif Dasar Listrik (TDL) menjadi faktor risiko yang perlu menjadi perhatian terutama untuk sektor-sektor yang membutuhkan pasokan listrik yang besar. Sejauh ini, kenaikan listrik sesuai yang diumumkan Pemerintah masih dalam rentang yang dapat diterima pengusaha. Sektor pertanian diprakirakan akan tumbuh melambat dan mempunyai risiko cukup besar ke depan yaitu terkait dengan adanya perubahan musim, serangan hama, penurunan luas lahan, dan melambatnya kenaikan produktivitas. Beberapa sektor seperti sektor bangunan dan sektor keuangan masih memiliki potensi untuk tumbuh di atas perkiraannya seiring dengan perkembangan terkini yang masih menunjukkan peningkatan. Kinerja sektor lainnya yaitu sektor pengangkutan tumbuh membaik yang tercermin dari peningkatan jumlah penumpang dan barang, impor alat transportasi, dan perkembangan kegiatan komunikasi yang tinggi.

I n f l a s i

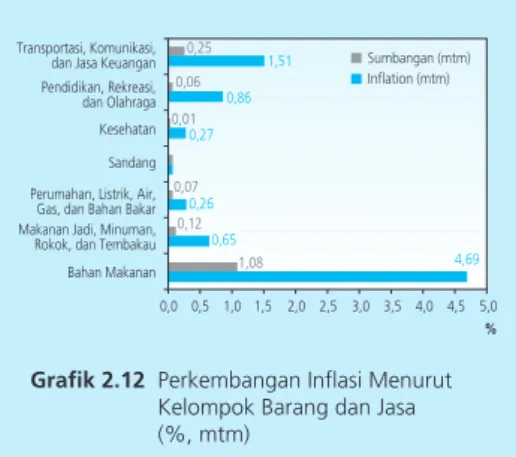

Tekanan inflasi yang bersumber dari faktor non fundamental, khususnya dari kelompok volatile food, mendorong tingginya tekanan inflasi IHK pada Juli 2010. Inflasi IHK pada bulan laporan tercatat sebesar 1,57% (mtm) atau 6,22% (yoy), meningkat signifikan dibandingkan dengan periode sebelumnya yang sebesar 0,97% (mtm) dan 5,05% (yoy) (Grafik 2.11). Kondisi anomali cuaca yang menyebabkan gangguan pada sisi produksi dan distribusi beberapa bahan pangan, terutama beras dan aneka bumbu-bumbuan, menambah tekanan inflasi

kelompok volatile food. Sementara itu, kelompok administered prices

masih menunjukkan tekanan inflasi yang cukup terkendali sehubungan dengan kenaikan Tarif Dasar Listrik (TDL) yang dampaknya belum Grafik 2.11 Perkembangan Inflasi

������ ���� ���� ���� ���� �� �� �� � �� �� � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � �� ����� ���� ���� ���� ��� ���� ������������� �������������������

sepenuhnya tercermin pada inflasi bulan Juli 2010. Dari sisi fundamental, tekanan inflasi inti pada bulan Juli 2010 terutama bersumber dari kenaikan biaya pendidikan sejalan dengan pola musimannya dan siklus datangnya bulan puasa dan Lebaran. Sementara itu, tekanan inflasi inti yang berasal dari sisi eksternal cenderung rendah sejalan dengan tekanan inflasi impor yang minimal di tengah tren apresiasi rupiah.

Laju inflasi administered prices pada bulan Juli 2010 menunjukkan tekanan inflasi yang terjaga di level yang rendah. Sumbangan inflasi kelompok ini pada bulan Juli terutama bersumber dari komoditas jasa

pembuatan STNK1, rokok kretek filter, dan bahan bakar rumah tangga

(BBRT) yang masing-masing sebesar 0,26%, 0,01%, dan 0,01%. Dampak langsung kenaikan TDL per 1 Juli diperkirakan baru akan tercatat pada inflasi Agustus 2010. Sementara itu, sumber potensi tekanan inflasi lainnya yang berasal dari program konversi energi sejauh ini juga relatif terbatas tercermin dari sumbangannya yang hanya sebesar 0,01% pada inflasi bulan laporan. Program konversi di tahun 2010 berjalan lebih lambat dibandingkan dengan tahun sebelumnya terkait dengan minimnya kesiapan depo-depo di daerah target konversi (terutama di luar Pulau Jawa). Dengan perkembangan tersebut, selama Juli 2010 kelompok

administered prices mencatat inflasi bulanan yang terjaga di level yang rendah yaitu sebesar 1,24% (mtm) atau 3,74% (yoy), relatif stabil dibandingkan dengan inflasi bulan sebelumnya yaitu 0,19% (yoy) dari 2,60% (yoy).

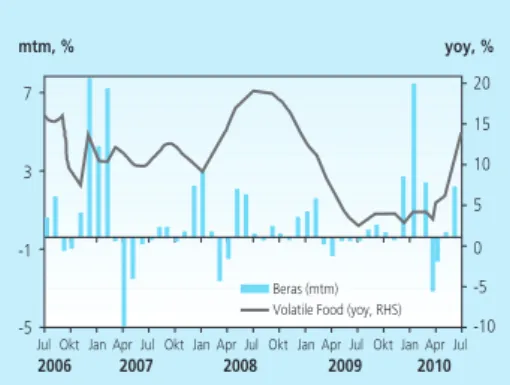

Kelompok volatile food mencatat inflasi yang cukup tinggi didorong oleh gejolak harga komoditas bahan pangan. Inflasi

kelompok volatile food pada bulan Juli 2010 tercatat sebesar 5,46%

(mtm) atau 16,18% (yoy), meningkat dari bulan sebelumnya yang sebesar 3,70% (mtm) atau 11,51% (yoy). Curah hujan yang tinggi menyebabkan gangguan produksi dan distribusi bahan pangan. Beberapa komoditas yang rentan terhadap pengaruh iklim seperti beras, aneka bumbu, buah-buahan, dan aneka sayur mengalami lonjakan harga yang signifikan pada bulan laporan (Grafik 2.13). Sementara itu, perkembangan harga

beberapa komoditas volatile food yang relatif bebas dari pengaruh iklim

seperti kelompok aneka daging (daging ayam dan telur) menunjukkan

peningkatan. Hal tersebut terkait dengan kenaikan harga DOC (day old

chicken) sejalan dengan meningkatnya permintaan peternak menghadapi

Grafik 2.12 Perkembangan Inflasi Menurut Kelompok Barang dan Jasa (%, mtm)

Grafik 2.14 Inflasi Bumbu dan Komoditas Terkait

Grafik 2.13 Inflasi Bahan Pangan Rentan Iklim

1 Kenaikan indeks jasa pembuatan STNK didasari oleh PP No. 50 Tahun 2010 tentang Jenis dan Tarif Penerimaan Negara per 26 Juni 2010.

������������������������� ����������������� ��������������������� ������������ ��������� ������� ������������������������ �������������������� ���������������������� ������������������� ������������� � ��������������� ��������������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ��� ����� ����� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ����� ������������� ����������� ������������� ������������������������������������� ����� ������ ���� ���� ���� ���� ���� ���� ���� ���� ��� ����� ����� ���� ���� ���� ��� ��� ��� ��� ��� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������������������� ����������������� ������������������

bulan puasa dan Lebaran. Kenaikan harga beberapa komoditas bumbu-bumbuan dan beras mulai diikuti oleh peningkatan harga komoditas makanan olahan yang menggunakan bumbu dan beras sebagai bahan

baku (input) (Grafik 2.14). Sementara itu, harga beras mengalami lonjakan

yang diperkirakan disebabkan karena terjadinya penurunan produksi di sejumlah wilayah sentra produksi dan kenaikan biaya produksi, serta indikasi adanya perilaku spekulatif pedagang menjelang bulan puasa (Grafik 2.15). Kenaikan harga beras terjadi cukup tinggi pada bulan Juli hingga memberikan sumbangan sebesar 0,26% (mtm).

Tekanan inflasi inti pada Juli 2010 masih cukup terkendali dengan sumber tekanan inflasi berasal dari pola musiman tahun ajaran baru dan kenaikan harga berbagai komoditas makanan olahan yang terkait dengan bumbu dan beras. Inflasi inti pada bulan Juli 2010 tercatat sebesar 0,49% (mtm) atau 4,15% (yoy), sedikit meningkat dibandingkan dengan bulan sebelumnya yang sebesar 0,34% (mtm) atay 3,97% (yoy). Sesuai dengan pola musimannya, inflasi inti pada bulan Juli 2010 bersumber dari sektor pendidikan seiring dengan masuknya tahun ajaran baru. Selain itu, peningkatan tekanan inflasi inti juga disumbang

oleh kenaikan inflasi dari kelompok makanan (processed food). Di sisi lain,

secara umum ekspektasi inflasi sehubungan dengan kenaikan TDL belum signifikan terlihat. Komoditas/subkelompok yang dominan memberikan sumbangan inflasi dari kelompok inti adalah pendidikan, rekreasi dan olahraga (0,06%), tarif kontrak rumah, nasi dengan lauk, gula pasir dan tarif angkutan udara masing-masing sebesar 0,02%. Sementara yang memberikan dampak disinflasi adalah emas (-0,04%) sejalan dengan penurunan harga emas internasional selama bulan Juli 2010 (Grafik 2.16).

Nilai Tukar Rupiah

Kondisi fundamental perekonomian domestik yang solid dan pasar

keuangan global yang kondusif menopang pergerakan rupiah.

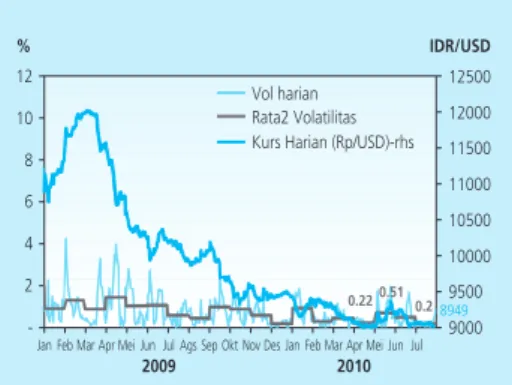

Selama bulan Juli, secara rata-rata, nilai tukar menguat 1,07% menuju level Rp9.042 per dolar AS (Grafik 2.17). Pada akhir bulan Juli 2010 rupiah ditutup pada level Rp8.949 per dolar AS, atau menguat 1,24% (ptp) dibandingkan dengan Juni 2010. Apresiasi rupiah di bulan Juli 2010 disertai dengan volatilitas yang menurun. Tingkat volatilitas rupiah selama bulan Juli 2010 mencapai 0,19%, lebih rendah dibandingkan dengan bulan sebelumnya yang mencapai 0,51% (Grafik 2.18). Stabilnya

Grafik 2.16 Perkembangan Harga Emas

Domestik & Internasional

Grafik 2.17 Pergerakan Nilai Tukar Rupiah Grafik 2.15 Inflasi Beras dan Volatile Food � � �� �� �� �� �� � �� � ��� ��� ��� ��� ���� ��� ��� ��� ������� ��� ��� ��� ������� ��� ��� ��� ������� ������� ��� ������ ������ ������������������������ ����������� ���������� ������������������� ���� ���� ���� ���� ���� ���� ���� ���� ��� ��� ������ ������ ������ ������ ������ ������ ������ � � � � � � � � � ������ � � � � � � � � ��� ���� � � � � � � � � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� ��� �� ����� � �� ��� ��� �� ��� �� � �� ��� �� � �� ������ ���� ���� ���� ����� ����� ����� ����� ����� ����� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ����� ����� ���� ���� ����� ����� ����� ���� ���� ���� ����������� ����������������� ��������������������

pergerakan rupiah tersebut antara lain disumbang oleh stabilnya kondisi global dan efektivitas kebijakan Bank Indonesia antara lain melalui

kebijakan one month holding period SBI sejak 7 Juli 2010.

Dari sisi eksternal, kondisi perekonmian global yang membaik mendorong kinerja rupiah. Searah dengan kondusifnya pasar keuangan global, mayoritas nilai tukar global bergerak menguat terhadap dolar AS. Sentimen terhadap krisis utang Eropa sedikit mereda menyusul rilis indikator perekonomian kawasan Eropa yang masih menunjukkan

perbaikan dan rilis hasil stress test perbankan Eropa yang lebih baik dari

perkiraan pasar. Relatif kondusifnya pasar keuangan global kembali memperbaiki minat berinvestasi investor global untuk menanankan

dananya di kawasan emerging market, temasuk Indonesia.

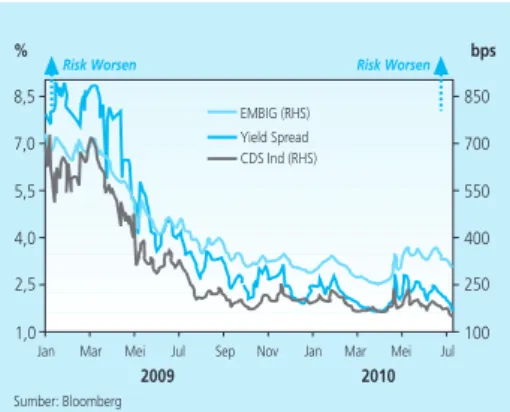

Dari sisi domestik, solidnya fundamental perekonomian domestik mendorong perbaikan indikator risiko investasi Indonesia. Pada

akhir Juli 2010, EMBIG spread turun ke kisaran 313 bps, sementara yield

spread Global Bond Indonesia dengan US T-Note turun ke 210 bps. Kepercayaan terhadap surat utang Indonesia juga meningkat, seperti tercermin pada turunnya CDS Indonesia sebesar 36 bps ke level 153 bps di akhir bulan laporan (Grafik 2.21). Terjaganya persepsi risiko domestik

menyebabkan spread suku bunga yang sudah mempertimbangkan resiko

(CIP, Covered Interest Parity) mengalami kenaikan ke level 4,05 % (Juli

2010) dari 3,85%(Juni 2010) dan masih relatif lebih tinggi dibandingkan dengan beberapa negara kawasan Asia (Grafik 2.22).

Kinerja nilai tukar rupiah masih kondusif dalam menopang keseimbangan eksternal perekonomian. Tren apresiasi rupiah hingga data terkini belum memperlihatkan dampak negatif bagi kinerja ekspor (Grafik 2.23). Di sisi lain, apresiasi tersebut dapat memfasilitasi kenaikan impor bahan baku yang diperlukan untuk kegiatan produksi domestik. Dalam lingkup kawasan, secara relatif daya saing produk Indonesia tetap terjaga. Daya saing Indonesia masih berada di bawah Malaysia, Thailand dan Korea, namun masih lebih kompetitif dibandingkan Filipina, India dan China sejalan dengan laju inflasi domestik yang cenderung lebih stabil dibandingkan negara-negara tersebut.

Grafik 2.19 Pergerakan Nilai Tukar Asia

Grafik 2.20 Apresiasi/Depresiasi Rata-Rata Nilai Tukar

Grafik 2.18 Volatilitas Nilai Tukar Rupiah

� ������� ���� � � � � � �� �� ���������� ����������������� ������������������������ ��� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ����� ����� ����� ����� ����� ����� ������ ��� ��� �� �� �� �� �� ��� ��� ��� ��� ���� ���� ���� ���� ���� ������������ ������������������ ������������������ ��������������� ��� ��������������� ��� ��������� �������� �������� �������� ����� ����� ����� � ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ��������� �������������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Kebijakan Moneter

Suku Bunga

Perkembangan suku bunga PUAB cenderung stabil. Pasca

pemberlakuan kebijakan pelebaran koridor suku bunga PUAB O/N dari +/- 50bps menjadi +/-100bps per 17 Juni 2010, suku bunga PUAB O/N bergerak stabil di sekitar BI Rate dengan rata-rata sebesar 6,17% pada Juli 2010. Selain itu, persepsi risiko di PUAB O/N juga tercatat relatif stabil

sebagaimana tercermin pada rata-rata spread suku bunga tertinggi dan

terendah yang tidak terlalu jauh berbeda dari bulan sebelumnya yakni sebesar 30bps. Serupa dengan suku bunga PUAB O/N, perkembangan pada suku bunga PUAB dengan tenor yang lebih panjang juga relatif stabil. Rata-rata suku bunga PUAB tenor di atas O/N bergerak pada kisaran 1 s/d 3bps, kecuali untuk tenor di atas 27-30 hari. Dari sisi volume transaksi, rata-rata harian volume transaksi PUAB O/N dan seluruh tenor relatif stabil dari bulan sebelumnya yakni sebesar Rp6,3 triliun dan 9,1 triliun per hari. Kondisi tersebut terkait dengan masih besarnya ekses likuiditas perbankan.

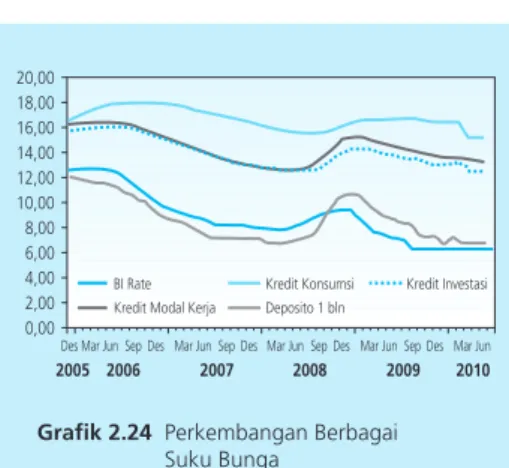

Di sisi suku bunga perbankan, perkembangan suku bunga deposito dan suku bunga kredit terus membaik. Pada Mei 2010, rata-rata suku bunga deposito seluruh tenor menurun sebesar 25bps, lebih baik dari bulan sebelumnya yang hanya menurun sebesar 9bps (Tabel 2.1). Sementara itu, rata-rata suku bunga kredit (rata-rata suku bunga KMK, KI dan KK) pada Mei 2010 menurun sebesar 10bps, sama dengan jumlah penurunan di bulan sebelumnya. Suku bunga KMK, KI dan KK pada Mei 2010 masing-masing menurun sebesar 16, 3 dan 11bps menjadi 13,26%, 12,59% dan 15,23% (Grafik 2.24). Berbagai kondisi tersebut merefleksikan respons penurunan suku bunga perbankan yang terus berlanjut dan semakin membaik pada Mei 2010. Namun demikian, masih lambatnya respons penurunan suku bunga kredit terhadap penurunan suku bunga deposito masih terus menjadi perhatian Bank Indonesia. Suku bunga kredit yang masih relatif tinggi diharapkan akan terus mengalami penurunan sehingga mampu mendorong penyaluran kredit.

Berdasarkan kelompok bank, penurunan suku bunga deposito

terbesar disumbang oleh kelompok bank swasta sebesar 52bps

khususnya untuk tenor 12 dan 24 bulan. Sementara itu, kelompok BPD, bank asing dan campuran serta bank persero masing-masing menurunkan suku bunga deposito sebesar 39, 19 dan 5bps. Dengan perkembangan Grafik 2.22 Indikator CIP Negara di

Kawasan Asia

Grafik 2.23 Nilai Tukar dan Ekspor-Impor Nonmigas

Grafik 2.21 Indikator Persepsi Risiko Indonesia

��� � ����������������� ����������� ��� ��� ��� ��� ��� ��� ��� ���� ���� ����������� ��� ����������� ������������ ������������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��������� ��������� �������� ����� � ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� �������������� ��������������� ���������������������� �������� ���� ����� ����� ����� ����� ����� ����� ������ ������ ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ����� ����� ����� ����� ������ ������ ������ ������ ������

tersebut, maka secara rata-rata suku bunga deposito terendah berada pada kelompok bank asing dan campuran (6,94%), diikuti oleh kelompok bank persero (7,04%) dan bank swasta (7,48%).

Untuk suku bunga kredit, penurunan suku bunga terbesar terjadi

pada kelompok bank asing dan campuran. Suku bunga kredit pada

kelompok bank tersebut turun sebesar 35bps pada Juli 2010. Di sisi lain, kelompok bank swasta dan BPD mencatatkan penurunan suku bunga kredit yang lebih rendah, masing-masing sebesar 13 dan 7bps. Sementara itu, kelompok bank persero justru tercatat menaikkan suku bunga kreditnya rata-rata sebesar 66bps. Dengan perkembangan tersebut, maka secara level suku bunga kredit terendah pada bulan Juli 2010 berada pada kelompok BPD (13,54%) diikuti oleh kelompok bank persero (13,69%) dan bank swasta (13,9%). Sementara itu, kelompok bank asing dan campuran masih memberikan suku bunga kredit yang lebih tinggi dari kelompok bank lainnya yaitu sebesar 18,9%.

Grafik 2.24 Perkembangan Berbagai

Suku Bunga

Tabel 2.1

Perkembangan Berbagai Suku Bunga

Suku Bunga (%)

BI Rate 7,00 6,75 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50

Penjaminan Deposito 7,50 7,25 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00

Dep 1 bulan (Weighted Average) 8,52 8,31 7,94 7,43 7,38 7,16 6,87 7,09 6,93 6,77 6,89 6,76 na

Base Lending Rate 13,40 13,20 13,00 12,96 13,01 12,94 12,83 12,65 12,66 12,58 12,62 12,58 12,50

Kredit Modal Kerja (KMK) 14,52 14,45 14,30 14,17 14,09 13,96 13,69 13,75 13,68 13,54 13,42 13,26 na

Kredit Investasi (KI) 13,78 13,58 13,48 13,20 13,20 13,03 12,96 13,24 13,21 12,72 12,62 12,59 na

Kredit Konsumsi (KK) 16,63 16,66 16,62 16,67 16,53 16,47 16,42 16,32 16,36 15,42 15,34 15,23 na

2009 2010

Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun

Dana, Kredit, dan Uang Beredar

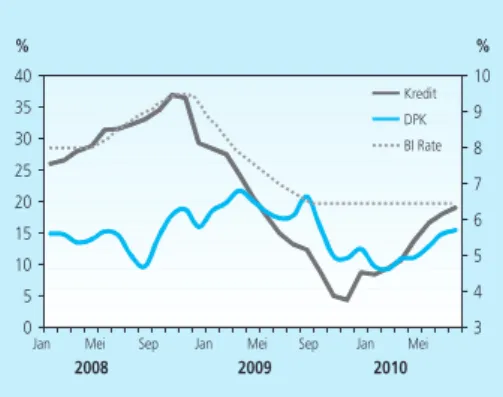

Pertumbuhan DPK meningkat sejalan dengan pertumbuhan kredit yang cukup tinggi. Pada Juni 2010, pertumbuhan DPK mencapai 14,9% (yoy) atau lebih tinggi dari bulan sebelumnya sebesar 12,9% (yoy) (Grafik 2.25). DPK meningkat sebesar Rp82,8 triliun pada Juni 2010 dan selama tahun 2010 meningkat sebesar Rp123,0 triliun (6,2%, ytd) menjadi Rp2,096 triliun. Meningkatnya pertumbuhan DPK pada Juni 2010 ditopang oleh seluruh komponennya yakni giro, tabungan dan deposito. Pertumbuhan giro, tabungan dan deposito masing-masing meningkat menjadi 16,8%, 18,6% dan 11,7% (yoy) dari bulan sebelumnya masing-masing sebesar

���� ���� ���� ���� ���� ����� ����� ����� ����� ����� ����� ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������� ��������������� ���������������� ������������������ ��������������

9,9%, 18,1% dan 11,3% (yoy). Perkembangan tersebut sejalan dengan tingginya pertambahan giro khususnya milik sektor swasta non-keuangan dan pertambahan tabungan khususnya milik perseorangan. Kondisi tersebut mengkonfirmasi perbaikan aktivitas ekonomi di sektor riil.

Di sisi lain, transmisi kebijakan moneter melalui jalur kredit mencatat peningkatan. Pada Juni 2010, pertumbuhan kredit terus meningkat menjadi 18,0% (yoy) dari bulan sebelumnya sebesar 16,6%

(yoy). Kredit (dengan channeling) meningkat sebesar Rp54,6 triliun pada

Juni 2010 atau meningkat sebesar Rp145,0 triliun selama tahun 2010 (9,9%, ytd). Pencapaian tersebut lebih tinggi dibandingkan peningkatan kredit pada periode yang sama tahun 2009, dan bahkan telah menyamai pola pertambahan kredit di tahun 2008 (periode kredit ekspansif, sebelum krisis). Pertumbuhan kredit yang semakin akseleratif juga ditunjukkan oleh data Laporan Harian Bank Umum (LHBU) terkini yang mengindikasikan

pertumbuhan kredit pada Juli 2010 dapat mencapai 19,69%2 (yoy) dan

11,1% (ytd).

Selain pertumbuhannya yg terus meningkat, kualitas kredit juga membaik sebagaimana terlihat dari pertumbuhan Kredit Modal Kerja (KMK) yang cenderung akseleratif. Pertumbuhan KMK pada Mei 2010 terus meningkat menjadi 12,7% (yoy) dari bulan sebelumnya yang hanya sebesar 10,3% (yoy). Dengan pangsa KMK yang mencapai 47,9% dari total kredit, maka kontribusi pertumbuhan KMK terhadap pertumbuhan kredit semakin membaik. Seiring dengan itu, pertumbuhan KI pada Juni 2010 (pangsa sebesar 21,2% dari total kredit) juga meningkat menjadi 25,2% (yoy) dari bulan sebelumnya masing-masing 16,5% (yoy). Pertumbuhan KK mulai melambat menjadi 25,0% (yoy), dibanding bulan sebelumnya sebesar 29,9% (yoy) (Grafik 2.26). Perkembangan kredit yang semakin positif tersebut tak lepas dari perbaikan kondisi ekonomi domestik yang juga didukung oleh suku bunga kredit yang terus menurun. Selain itu, pertumbuhan kredit yang lebih akseleratif dibandingkan dengan pertumbuhan DPK juga memberikan indikasi positif akan meningkatnya fungsi intermediasi perbankan ke sektor riil.

Secara sektoral, pertumbuhan kredit masih ditopang oleh sektor lainnya. Pertumbuhan kredit sektor lainnya pada Juni 2010 tercatat sebesar 36,1% (yoy) dan memiliki pangsa 33,8% dari keseluruhan total kredit. Namun demikian, beberapa sektor fundamental seperti perdagangan, industri Grafik 2.26 Pertumbuhan Kredit per Jenis

Penggunaan

Grafik 2.25 Pertumbuhan Kredit, DPK, dan BI Rate � � � � �� �� �� �� �� �� �� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� � � � � � � � �� ������ ��� ������� ������������������������ �� � � �� �� �� �� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ��� �� �� ��� �� �� ����� ����� ����� ����� ����� ����� ����� ����������

pengolahan, dan jasa dunia usaha menunjukkan perkembangan yang semakin positif. Pertumbuhan kredit ke sektor pertambangan juga melonjak menjadi 84,8% (yoy) dari bulan sebelumnya sebesar 79,7% (yoy).

Berdasarkan valutanya, pertumbuhan kredit Rupiah pada Juni 2010 mencapai 21,5% (yoy) atau meningkat dari bulan sebelumnya sebesar 20,5% (yoy), sedangkan kredit valas tumbuh sebesar 5,0% (yoy) setelah bulan sebelumnya hanya tumbuh sebesar 1,1% (yoy). Dengan perkembangan demikian, pertumbuhan kredit valas pada Juni 2010 mencapai 16,9% (yoy) atau meningkat dari bulan sebelumnya 14,4% (yoy). Akselerasi kredit valas tersebut sejalan dengan meningkatnya kegiatan impor khususnya untuk barang modal berupa kendaraan penumpang dan peningkatan DPK valas.

Likuiditas perekonomian cenderung meningkat seiring dengan perbaikan aktivitas ekonomi. Pada Juli 2010, pertumbuhan base money mencapai 14,2% (yoy), meningkat dibandingkan dengan bulan

sebelumnya sebesar 12,1% (yoy) (Grafik 2.27). base money sejak awal

tahun berada dalam tren yang meningkat, terutama didukung oleh meningkatnya permintaan uang kartal masyarakat. Pertumbuhan uang kartal pada Juli 2010 mencapai 13,6% (yoy) meningkat dari bulan sebelumnya sebesar 9,5% (yoy).

Likuiditas perekonomian M1 dan M2 tumbuh stabil. Pada Juni 2010, pertumbuhan likuiditas perekonomian khususnya M1 relatif stabil pada level 12,4% (yoy), dibandingkan dengan bulan sebelumnya (12,6%, yoy). Sementara itu, pertumbuhan M2 pada Mei 2010 mengalami peningkatan menjadi 14,5% (yoy) dari bulan sebelumnya sebesar 12,9% (yoy) (Grafik 2.28). Secara tren, sejak awal tahun pertumbuhan M1 dan M2 cenderung stabil, meskipun masih tumbuh lebih rendah dari pola sebelum krisis. Pertumbuhan M1 terlihat sejalan dengan pertumbuhan PDB sehingga dapat menjadi indikasi awal perbaikan kondisi ekonomi.

Pasar Saham

Perkembangan di pasar saham kondusif. Kebijakan moneter yang cenderung longgar, stabilnya kondisi makro perekonomian serta faktor risiko eksternal yang cenderung turun mendorong peningkatan harga aset, termasuk IHSG. Dari sisi makroekonomi, beberapa faktor yang mendorong kinerja IHSG yaitu nilai tukar yang relatif stabil, inflasi yang cukup rendah, serta penguatan ekonomi yang diperkirakan terus berlanjut.

Grafik 2.27 Pertumbuhan Base Money dan

Currency

Grafik 2.28 Pertumbuhan Uang Beredar

����� ������������������������ ��� ��� � �� �� �� �� �� ���� ���� ���� ���� ���� ��� ������ ��� ������ ��� ��� ��� ��� ������ ��������� ��� ������ ��� ������ ��� ��� ��� ��������� ��� ���� ���� ���� �� ����������� �������� ���� ���� ���� � ������� � � � �� �� �� �� �� ���� ���� ���� ���� ���� ���� � � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � �� �� �����

Dari sisi eksternal, hal ini searah dengan ekspektasi laba emiten global

yang meningkat serta valuasi aset global yang “neutral (not expensive)”.

Penguatan IHSG pada Juli 2010 juga masih terkait dengan dampak dari

faktor kebijakan3 dan kenaikan outlook sovereign credit rating4. Pada Juli

2010, IHSG menguat 5,3% dan mampu mencapai level penutupan all

time high di level 3096,85 dan ditutup pada level 3.069,28. Pencapaian tersebut, relatif sejalan dengan kinerja indeks beberapa negara di kawasan regional yang cenderung tumbuh positif pada Juli 2010 (Grafik 2.29). Sementara itu, dari sisi mikro emiten, penerbitan laporan keuangan triwulan I 2010 yang dinilai cukup baik serta ekspektasi positif terhadap laporan keuangan semester I 2010 turut menyokong pertumbuhan IHSG pada Juli 2010. Penerbitan laporan keuangan triwulan I 2010 memberikan indikasi bahwa fundamental emiten cukup baik. Hampir seluruh sektor membukukan peningkatan laba. Kinerja yang cukup baik juga tercermin dalam indikator Return On Asset (ROA). Pembagian dividen oleh beberapa emiten juga merupakan indikator masih cukup kuatnya fundamental emiten 2010. Bahkan, terkait dengan penyampaian laporan keuangan semester I 2010, pelaku pasar masih memiliki ekspektasi kinerja yang positif, khususnya pada sektor perbankan.

Kondusifnya lingkungan makro dan mikro ekonomi pada akhirnya mendorong arus modal asing untuk masuk. Beli asing neto selama Juli 2010 tercatat sebesar Rp4,8 triliun atau naik sebesar Rp2,2 triliun dibandingkan dengan bulan sebelumnya. Aksi beli asing di pasar saham cukup mampu menopang kinerja IHSG untuk tetap tumbuh positif. Namun demikian, peningkatan aktivitas asing tersebut belum diikuti oleh kenaikan volume perdagangan saham. Volume perdagangan saham mencapai Rp3,5 triliun per hari atau turun tipis dibandingkan dengan bulan sebelumnya yang mencapai Rp4,2 triliun per hari (Grafik 2.30).

Grafik 2.29 IHSG dan Indeks Regional

Grafik 2.30 IHSG dan Rata-Rata Harian Volume Perdagangan ����������������� ����������������� ���������������� ������� �������������� ��������� ������������������� ������������������ ����������������� ��������������������� �������������� �������������� ��������������� �������������� ������� ����� ����� ������ ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� � ��� �� � � �� �� ����������� � � � � � �� ���������������������� ���������� ���� ���� ���� � � � � � � � � � ������� � � � � � � � � ������ � � � � � � � ��� ����� ����� ����� ����� ����� �����

3 Kebijakan makro seperti BI rate dan 6 Paket Kebijakan Penguatan Manajemen Moneter dan Pengembangan Pasar Keuangan.

4 Upgrade Outlook oleh Moody’s dari stabil menjadi positif. Outlook ‘positif’ ini berlaku untuk sov-ereign credit rating Indonesia yang saat ini berada di level Ba2 local and foreign currency sovereign rating. Kemudian juga untuk untuk Ba1 foreign currency bond ceiling dan Ba3 foreign currency deposit ceiling.

Pasar SBN

Kebijakan moneter yang cenderung longgar dan penurunan faktor risiko eksternal ditransmisikan cukup baik ke pasar SBN, dalam bentuk penurunan yield. Dari sisi makroekonomi, faktor dibalik penguatan kinerja SBN tersebut adalah nilai tukar yang relatif stabil,

inflasi yang cukup rendah, perbaikan rating, serta prospek pertumbuhan

ekonomi yang positif. Di samping itu, kinerja SBN juga ditopang oleh relatif terbatasnya risiko fiskal serta kesinambungan fiskal yang masih terjaga. Dari sisi kebijakan, hal ini dilatarbelakangi oleh kebijakan Bank Indonesia

untuk mempertahankan BI Rate pada level 6,5% serta penerapan one

month hoding period SBI. Dengan perkembangan tersebut, yield jangka pendek, menengah dan panjang masing-masing terus menurun sebesar

19,0bps, 23,2bps dan 50,1bps sehingga secara umum yield turun 28,3bps

dan ditutup pada level 8,0% (Grafik 2.31).

Peningkatan arus modal masuk di pasar SBN selama Juli 2010 semakin mendorong perbaikan kinerja SBN, khususnya di jangka pendek dan panjang. Sementara itu, yield SBN jangka menengah dengan tenor 8-9 tahun cenderung stabil. Secara umum, perilaku asing tersebut didorong oleh persepsi positif terhadap relatif tingginya imbal hasil yang ditawarkan dibandingkan dengan negara kawasan. Posisi asing di SBN naik sebesar Rp10,1 triliun selama Juli 2010, lebih rendah jika dibandingkan dengan bulan sebelumnya yang mencapai net beli sebesar Rp17,9 triliun. Peningkatan net beli investor asing di pasar SBN tersebut di atas belum diikuti oleh aktivitas perdagangan secara umum. Secara historis, peningkatan aktivitas asing umumnya diikuti oleh kenaikan volume perdagangan. Volume perdagangan pada Juli 2010 turun dari Rp5,5 triliun per hari menjadi Rp3,6 triliun per hari (Grafik 2.32). Meskipun demikian, kondisi tersebut tidak

mencerminkan adanya penurunan market confidence.

Pasar Reksadana

Kinerja positif underlying asset pendapatan tetap (SBN) mendorong pertumbuhan reksadana, sementara kinerja reksadana saham justru terkoreksi tipis. Pada Juni 2010, Nilai Aktiva Bersih (NAB) reksadana tumbuh 1,15%. Dengan perkembangan tersebut, sepanjang tahun 2010 (sampai dengan Juni) pertumbuhan NAB reksa dana meningkat 8,40% menjadi Rp122,6 triliun. Berdasarkan jenisnya, reksadana saham, pendapatan tetap, dan campuran masing-masing tumbuh sebesar-4,4%,

Grafik 2.32 Yield SBN dan Volume

Perdagangan Harian

Grafik 2.31 Yield SBN, BI Rate dan SBI 1 Bulan

����������� � � � � � � �� ���� ���� ���� � � � � � � � � � ������� � � � � � � � � ������ � � � � � � � � �� �� �� �������������������������������������� ������������������� ��� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� � � � �� �� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ������� ��������������������� ����������� ���