A. Perbankan Syariah

1. Pengertian Perbankan Syariah

Perbankan syariah merupakan bagian dari ekonomi syariah, dimana ekonomi syariah merupakan bagian dari muamalat (hubungan antara manusia dengan manusia). Oleh karena itu, perbankan syariah tidak bisa dilepaskan dari Al-Qur`an dan As-sunnah sebagai sumber hukum Islam.

Bank syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Atau dengan kata lain, bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariah ( Muhammad, 2005:13 ).

Salah satu kegiatan utama perbankan adalah menghimpun dana dari masyarakat, adapun sumber dana terdiri dari pihak ke satu (dana modal sendiri), dana pihak kedua (dana pinjaman dari pihak luar), dan dana simpanan dari pihak ketiga (dana dari masyarakat). Sumber dana tersebut terdiri dari simpanan giro, tabungan dan deposito. Seluruh dana yang terhimpun disalurkan dalam kegiatan suatu usaha, salah satunya dengan cara pemberian pembiayaan kepada nasabahnya.

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam bentuk lalu lintas pembayaran ( Kasmir, 2008:24 ).

Bank syariah adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah (Heri, 2008:27).

2. Fungsi dan Peranan Bank Syariah

Bank syariah mempunyai fungsi secara umum meliputi sebagai berikut : a. Bertanggung jawab terhadap penyimpanan dana nasabah.

b. Mengelola investasi dari dana yang diperoleh. c. Penyedia transaksi keuangan.

d. Pengelola, zakat, infaq, shadaqah ( Muhammad, 2001:40 )

Agar berhasil menjadi pendorong terwujudnya pembangunan ekonomi nasional maka bank syariah memiliki peranan sebagai perekat nasionalisme yang berpihak pada ekonomi kerakyatan, beroperasi secara transparan, berfungsi sebagai pendorong penurunan investasi spekulatif, pendorong peningkatan efisiensi, mobilisasi dana masyarakat serta menjadi uswatun hasanah bagi praktek usaha berlandaskan moral dan etika Islam.

3. Prinsip Operasional Bank Syariah

Istilah prinsip syariah terdapat dalam pasal 1 angka 13 undang-undang nomor 10 tahun 1998 tentang perubahan atas undang-undang nomor 7 tahun 1992 tentang perbankan, yakni bahwa prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain :

a. Pembiayaan berdasarkan prinsip bagi hasil ( mudharabah )

b. Pembiayaan berdasarkan prinsip penyertaan modal ( musyarakah )

c. Pembiayaan berdasarkan prinsip jual beli barang dagang dengan memperoleh keuntungan ( murabahah )

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan ( ijarah ) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain ( ijarah wa iqtina )

Pasal 1 angka 12 undang-undang nomor 21 tahun 2008 tentang perbankan syariah menyebutkan bahwa prinsip syariah adalah prinsip hukum islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. Dengan mendasarkan pada undang-undang nomor 21 tahun 2008 ini maka dapat ditarik kesimpulan bahwa yang dimaksud dengan lembaga yang memiliki kewenangan dalam penetapan fatwa adalah Dewan Syariah Nasional-Majelis Ulama Indonesia ( DSN-MUI ), ( Abdul, 2001 : 37 ).

B. Bunga

1. Pengertian Bunga

Adapun pengertian bunga menurut para ahli adalah sebagai berikut : Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga dapat juga diartikan sebagai harga yang harus dibayar oleh nasabah (yang memperoleh pinjaman) kepada bank ( Kasmir, 2008:121 )

Dalam kegiatan perbankan sehari-hari ada 2 macam bunga yang diberikan kepada nasabah, yaitu sebagai berikut :

a. Bunga Simpanan

Bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar oleh bank kepada nasabahnya.

Contoh : jasa giro, bunga tabungan, dan bunga deposito. b. Bunga Pinjaman

Bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank

Contoh : bunga kredit ( Kasmir, 2008:121 )

Dari pendapat diatas dapat ditarik kesimpulan bahwa para peminjam bersedia membayar sejumlah tingkat bunga kepada pemilik uang, karena dengan uang pinjaman tersebut dapat menciptakan pendapatan. Dengan

adanya bunga yang diberikan oleh bank terhadap kredit, diharapkan masyarakat akan tertarik untuk mempercayakan dananya untuk dikelola oleh bank.

2. Pengertian Tingkat Suku Bunga

Disamping pengertian tentang bunga, terdapat pula pengertian tingkat bunga, adalah sebagai harga dari penggunaan uang untuk jangka waktu tertentu ( Boediono, 2002:75 )

3. Faktor-faktor yang Mempengaruhi Tingkat Suku Bunga

Untuk menentukan besar kecilnya tingkat bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya. Artinya baik bunga simpanan maupun pinjaman saling mempengaruhi disamping pengaruh faktor-faktor lainnya.

Beberapa faktor yang mempengaruhi besar kecilnya tingkat suku bunga, antara lain :

a. Kebutuhan dana b. Persaingan

c. Kebijakan Pemerintah d. Target laba yang diinginkan e. Jangka waktu

g. Reputasi perusahaan h. Produk yang kompetitif i. Hubungan baik

j. Jaminan pihak ketiga ( Kasmir, 2008:122 )

C. Bagi Hasil

1. Pengertian bagi hasil

Bagi Hasil adalah perjanjian pembagian keuntungan dan atau kerugian dengan besar pembagian tertentu dari sejumlah dana antara pihak pemilik dana dengan pihak yang menggunakan dana ( Djaslim dan Abdussalam, 2000:74 )

Bagi Hasil adalah suatu cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. pembagian hasil ini dapat terjadi antara bank dengan penyimpan dana maupun antara bank dengan nasabah penerima dana ( Muhammad, 2001:20 )

Dari pengertian bagi hasil diatas penulis dapat menyimpulkan bahwa Bagi Hasil adalah pembagian keuntungan dan atau kerugian dengan besar pembagian tertentu dari sejumlah dana antara penyedia dana dengan pengelola dana bagi hasil tergantung pada keuntungan proyek yang dijalankan, jika tidak mendapatkan keuntungan maka kerugian ditanggung oleh kedua belah pihak, yaitu bank dan nasabah.

2. Mekanisme perhitungan bagi hasil

Mekanisme perhitungan bagi hasil yang diterapkan di dalam perbankan syari’ah terdiri dari dua sistem, yaitu:

a. Profit Sharing

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost).

Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pada perbankan syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian kerjasama antara pemodal (Investor) dan pengelola modal (enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana di antara keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal perjanjian, dan begitu pula bila usaha mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing.

Kerugian bagi pemodal tidak mendapatkan kembali modal investasinya secara utuh ataupun keseluruhan, dan bagi pengelola modal tidak mendapatkan upah/hasil dari jerih payahnya atas kerja yang telah dilakukannya.

Keuntungan yang didapat dari hasil usaha tersebut akan dilakukan pembagian setelah dilakukan perhitungan terlebih dahulu atas biaya-biaya yang telah dikeluarkan selama proses usaha. Keuntungan usaha dalam dunia bisnis bisa negatif, artinya usaha merugi, positif berarti ada angka lebih sisa dari pendapatan dikurangi biaya-biaya, dan nol artinya antara pendapatan dan biaya menjadi balance. Keuntungan yang dibagikan adalah keuntungan bersih (net profit) yang merupakan lebihan dari selisih atas pengurangan total cost terhadap total revenue ( Slamet dan Taufan, 2012:51-52 ).

b. Revenue Sharing

Revenue pada perbankan Syari'ah adalah hasil yang diterima oleh bank

dari penyaluran dana (investasi) ke dalam bentuk aktiva produktif, yaitu penempatan dana bank pada pihak lain. Hal ini merupakan selisih atau angka lebih dari aktiva produktif dengan hasil penerimaan bank.

Perbankan Syari'ah memperkenalkan sistem pada masyarakat dengan istilah Revenue Sharing, yaitu sistem bagi hasil yang dihitung dari total pendapatan pengelolaan dana tanpa dikurangi dengan biaya pengelolaan dana.

Lebih jelasnya Revenue sharing dalam arti perbankan adalah perhitungan bagi hasil didasarkan kepada total seluruh pendapatan yang

diterima sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh pendapatan tersebut. Sistem revenue sharing berlaku pada pendapatan bank yang akan dibagikan dihitung berdasarkan pendapatan kotor (gross sales), yang digunakan dalam menghitung bagi hasil untuk produk pendanaan bank ( Slamet dan Taufan, 2012:52 ).

3. Jenis jenis akad bagi hasil

Bentuk-bentuk kontrak kerjasama bagi hasil dalam perbankan syariah secara umum dapat dilakukan dalam empat akad, yaitu Musyarakah,

Mudharabah, Muzara’ah dan Musaqah. Namun, pada penerapannya prinsip

yang digunakan pada sistem bagi hasil, pada umumnya bank syariah menggunakan kontrak kerjasama pada akad Musyarakah dan Mudharabah. a. Musyarakah (Joint Venture Profit & Loss Sharing)

Adalah mencampurkan salah satu dari macam harta dengan harta lainnya sehingga tidak dapat dibedakan di antara keduanya. Dalam pengertian lain musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (amal/expertise) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

Penerapan yang dilakukan Bank Syariah, musyarakah adalah suatu kerjasama antara bank dan nasabah dan bank setuju untuk membiayai usaha atau proyek secara bersama-sama dengan nasabah sebagai inisiator

proyek dengan suatu jumlah berdasarkan prosentase tertentu dari jumlah total biaya proyek dengan dasar pembagian keuntungan dari hasil yang diperoleh dari usaha atau proyek tersebut berdasarkan prosentase bagi-hasil yang telah ditetapkan terlebih dahulu.

b. Mudharabah (Trustee Profit Sharing)

Secara teknis mudharabah adalah akad kerjasama usaha antara pemilik dana dan pengelola dana untuk melakukan kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung oleh si pemilik dana kecuali disebabkan oleh misconduct, negligence atau violation oleh pengelola dana. PSAK 105 par 18 memberikan beberapa contoh bentuk kelalaian pengelola dana, yaitu: persyaratan yang ditentukan didalam akad tidak dipenuhi, tidak terdapat kondisi diluar kemampuan ( force majeur ) yang lazim dan atau yang telah ditentukan dalam akad, atau merupakan hasil keputusan dari institusi yang berwenang.

Agar tidak terjadi perselisihan dikemudian hari maka akad / kontrak / perjanjian sebaiknya dituangkan secara tertulis dan dihadiri para saksi, dan apabila terjadi perselisihan diantara kedua belah pihak, maka dapat diselesaikan secara musyawarah oleh mereka berdua atau melalui badan arbitrase syariah.

Jenis akad mudharabah :

1) Mudharabah Muthlaqah adalah mudharabah dimana pemilik dananya

memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya, mudharabah ini disebut juga investasi tidak terikat.

2) Mudharabah Muqayyadah adalah mudharabah dimana pemilik dana

memberikan batasan kepada pengelola, antara lain lokasi, cara, dan/atau objek investasi atau sektor usaha. Misalnya, tidak mencampurkan dana yang dimiliki oleh pemilik dana dengan dana lainnya. Mudharabah jenis ini disebut juga investasi terikat.

3) Mudharabah Musytarakah adalah mudharabah dimana pengelola dana

menyertakan modal atau dananya dalam kerjasama investasi.

D. Inflasi

1. Pengertian Inflasi.

Inflasi merupakan Salah satu peristiwa moneter yang menunjukkan suatu kecenderungan akan naiknya harga barang-barang secara umum. Yang berarti terjadinya penurunan nilai uang ( Rimsky, 2005:16 ).

Dari pengertian tersebut jelas terungkap bahwa dengan kenaikan harga-harga Inflasi dapat mengakibatkan nilai uang yang ada menjadi turun (devaluasi), sehingga berdampak pada tingkat konsumsi masyarakat.

Selain pengertian dari Rimsky tersebut diketahui juga bahwa pengertian dari Inflasi adalah suatu proses kenaikan harga-harga yang berlaku dalam suatu perekonomian ( Sadono, 2008:15 ).

Pengertian-pengertian tersebut sangatlah sejalan dengan pengertian Inflasi yang disebutkan pula oleh Bank Indonesia, BI mendefinisikan Inflasi sebagai berikut, Inflasi adalah kecenderungan harga-harga untuk meningkat secara umum dan terus menerus (Bank Indonesia dalam Inflation Targeting

Framework).

Dari pengertian Bank Indonesia tersebut, maka dapat diambil kesimpulan bahwa kenaikan harga dari satu atau dua barang saja tidaklah bisa dikatakan sebagai Inflasi kecuali bila kenaikan tersebut meluas (atau mengakibatkan kenaikan terhadap barang-barang lainnya.

Berdasarkan pengertian-pengertian tersebut, terdapat kesamaan persepsi mengenai Inflasi, bahwa yang disebut dengan inflasi adalah suatu kenaikan harga-harga yang terjadi secara umum, artinya terjadi pada semua jenis barang dan juga terjadi secara meluas, yang berarti bahwa kenaikan harga-harga tersebut tidak hanya terjadi di suatu daerah saja, tetapi berdampak pada seluruh daerah yang ada di wilayah negara.

2. Jenis-Jenis Inflasi.

Apabila dilihat dari skala parah atau tidaknya Inflasi tersebut, maka dapat dilihat sebagai berikut :

1. Inflasi ringan dengan skala Inflasi sebesar < 10 persen / tahun. 2. Inflasi sedang dengan skala Inflasi sebesar 10 – 30 persen / tahun. 3. Inflasi berat dengan skala Inflasi sebesar 30 – 100 persen / tahun. 4. Hiperinflasi dengan skala Inflasi sebesar > 100 persen / tahun. b. Ditinjau dari asal Inflasi

Dilihat dari asal Inflasi maka dapat diketahui bahwa Inflasi tersebut berasal dari dalam negeri dan juga berasal dari luar negeri atau yang lebih dikenal dengan sebutan Imported Inflation. Inflasi yang berasal dari dalam negeri atau disebut Domestic Inflation adalah Inflasi yang terjadi karena kenaikan harga akibat adanya kondisi “shock” (kejutan) dari dalam negeri baik karena perilaku masyarakat maupun pemerintah yang mengakibatkan kenaikan harga (Dwi, 2003;125).

Sedangkan untuk Inflasi yang berasal dari luar negeri atau yang disebut dengan Imported Inflation merupakan suatu kenaikan harga yang diakibatkan karena kenaikan harga-harga dari barang-barang yang diimpor, sehingga akan mengakibatkan tekanan terhadap harga dalam negeri.

3. Sebab sebab terjadinya Inflasi.

Berdasarkan beberapa buku yang membahas mengenai ekonomi makro menyebutkan bahwa Inflasi bisa terjadi karena beberapa sebab, penyebab terjadinya inflasi adalah :

a. Inflasi Tarikan Permintaan

Inflasi ini terjadi pada masa perekonomian berkembang dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa sehingga menimbulkan Inflasi (Sadono, 2008;333).

b. Inflasi Desakan Biaya

Inflasi desakan biaya terjadi dalam masa perekonomian berkembang dengan pesat ketika tingkat pengangguran adalah sangat rendah (Sadono, 2008; 334).

c. Inflasi Diimpor

Inflasi yang diimpor atau Imported Inflation merupakan kenaikan harga yang sangat dipengaruhi oleh tingkat harga-harga yang terjadi pada barang-barang yang diimpor, sehingga kenaikan harga barang-barang tersebut akan sangat berdampak terhadap kenaikan harga barang-barang di dalam negeri (Sadono, 2008:336).

4. Pengaruh tingkat suku bunga terhadap tingkat Inflasi.

Hubungan antara inflasi dan suku bunga dapat dilihat dari persamaan Fisher (Fisher equation) yang menunjukan bahwa tingkat bunga dapat berubah karena dua alasan yaitu tingkat bunga rill yang berubah atau tingkat inflasi yang berubah (Mankiw, 2008). Jika terjadi inflasi maka akan menurunkan suku bunga rill, yang mengindikasikan adanya hubungan negatif antara inflasi dan suku bunga rill. Artinya, ketika terjadi peningkatan inflasi, tingkat bagi hasil mudharabah akan menurun dan sebaliknya ketika terjadi penurunan inflasi, tingkat bagi hasil mudharabah akan meningkat

Suku bunga memang sangat memegang peranan penting sekali dengan pengendalian Inflasi, hal ini disebabkan Inflasi biasanya disebabkan karena tingkat konsumsi masyarakat yang cenderung lebih konsumtif terutama pada saat-saat tertentu, misalnya Libur nasional seperti Lebaran, Natal dan Tahun baru. Pada saat itu sering terjadi kenaikan terhadap barang dan jasa yang diakibatkan karena tingkat permintaan barang dan jasa melebihi tingkat penawaran barang dan jasa tersebut.

“Kenaikan suku bunga dapat menguatkan nilai tukar melalui peningkatan (positif) interest rate differential. Demikian juga Bank Indonesia dapat mempengaruhi ekspektasi masyarakat melalui kebijakan yang konsisten dan kredibel”. (Bank Indonesia dalam Inflation Targeting Framework)

E. Deposito Mudharabah

1. Pengertian Deposito Mudharabah

Deposito Mudharabah adalah investasi nasabah penyimpan dana (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu jatuh tempo, dengan mendapatkan imbalan bagi hasil ( Edy dan Untung, 2005:46)

Deposito Mudharabah adalah Simpanan pihak ketiga (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu dengan mendapatkan imbalan bagi hasil berdasarkan kesepakatan bersama (Muhammad, 2001:20).

Dari definisi deposito mudharabah diatas penulis menyimpulkan bahwa deposito mudharabah adalah merupakan investasi nasabah penyimpan dana (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu dengan mendapatkan imbalan bagi hasil berdasarkan kesepakatan bersama.

2. Jenis jenis Deposito Mudharabah

Adapun jenis-jenis deposito mudharabah menurut BMI (Bank Muamalat Indonesia) adalah sebagai berikut:

a. Deposito Perorangan b. Deposito Lembaga Usaha c. Deposito Lembaga Pendidikan

d. Deposito Lembaga Dakwah e. Deposito BPR/Bank/LKBB 3. Fungsi Deposito Mudharabah

Adapun fungsi deposito mudharabah Menurut BMI (Bank Muamalat Indonesia) adalah sebagai berikut:

a. Bagi Pihak Bank

Deposito merupakan sumber dana bank yang cukup besar, adanya jangka waktu tertentu menjadikan dana masyarakat dapat terpakai untuk membiayai kegiatan bank yang lainnya.

b. Bagi Pihak Nasabah

Bagi pihak nasabah untuk mencari keuntungan atau nisbah dari bagi hasil deposito mudharabah yang cukup tinggi.

c. Bagi Pemerintah

Bagi pemerintah dengan adanya simpanan deposito mudharabah pada bank tersebut adalah dapat menaikan laju inflasi dengan mengurangi jumlah uang beredar di masyarakat dan sebagai pembiayaan bagi pembangunan nasional.

F. Perbedaan Bank Syariah dengan Bank Konvensional

Beberapa kalangan masyarakat masih mempertanyakan perbedaan antara bank syariah dengan konvensional. Bahkan ada sebagian masyarakat yang

menganggap bank syariah hanya trik kamuflase untuk menggaet bisnis dari kalangan muslim segmen emosional. Sebenarnya cukup banyak perbedaan antara bank syariah dengan bank konvensional, mulai dari tataran paradigma, operasional, organisasi hingga produk dan skema yang ditawarkan. Paradigma bank syariah sesuai dengan ekonomi syariah yang telah dijelaskan di muka. Sedangkan perbedaan lainnya adalah sbb.:

Tabel 2.1

Perbedaan System Bank Syariah dengan Bank Konvensional

Jenis perbedaan Bank syariah Bank konvensional

Landasan hukum Al Qur`an & as Sunnah + Hukum

positif Hukum positif

Basis operasional Bagi hasil Bunga

Skema produk Berdasarkan syariah, semisal mudharabah, wadiah, murabahah, musyarakah dsb

Bunga Perlakuan terhadap

Dana Masyarakat Dana masyarakat merupakan titipan/investasi yang baru mendapatkan hasil bila

diputar/di’usahakan’ terlebih dahulu

Dana masyarakat merupakan

simpanan yang harus dibayar bunganya saat jatuh tempo Sektor penyaluran

dana Harus yang halal Tidak memperhatikan

halal/haram Organisasi Harus ada DPS (Dewan Pengawas

Syariah) Tidak ada DPS

Perlakuan

Akuntansi Accrual hasil) dan cash basis (untuk bagi Accrual basis Sumber ( Muhammad, 2001 )

Secara mendasar, perbedaan antara sistem bagi hasil dengan sistem bunga dapat dilihat pada tabel berikut ini

Tabel 2.2

Perbedaan sistem bagi hasil dan sistem bunga

Hal Sistem Bagi Hasil Sistem Bunga

a) Penentuan besarnya hasil

Penentuan besarnya bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung-rugi.

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung. b) Yang

ditentukan sebelumnya

Menyepakati besarnya rasio/proporsi bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

Besarnya persentase (bunga, besarnya nilai rupiah) berdasarkan pada jumlah uang (modal) yang dipinjamkan.

c) Jika terjadi

kerugian Ditanggung kedua belah pihak, nasabah dan lembaga keuangan syariah.

Ditanggung oleh nasabah peminjam saja.

d) Dihitung

darimana ? Bagi hasil bergantung pada keuntungan proyek yang dijalankan, belum tentu besarnya.

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah itu untung atau rugi.

e) Berapa

besarnya Proporsi (%) kali jumlah untung yang belum diketahui = belum diketahui.

Pasti : (%) kali jumlah pinjaman yang telah pasti diketahui.

f) Status hukum Tidak ada yang meragukan keabsahan bagi hasil, melaksanakan QS. Luqman : 34.

Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam. Berlawanan dengan QS. Luqman : 34.

G. Penelitian Sebelumnya

Penelitian yang dilakukan oleh Mitahul Hasan ( 2008 ), dengan judul Aanalisis Pengaruh Jumlah Bagi Hasil, Suku Bunga dan Inflasi terhadap jumlah simpanan mudharabah di Bank Muamalat Indonesia, menemukan bahwa terdapat pengaruh yang signifikan antara jumlah bagi hasil dan pengaruh suku bunga terhadap simpanan mudharabah, sedangkan tingkat inflasi tidak berpengaruh secara signifikan terhadap simpanan mudharabah.

Imam Alwi ( 2009 ), dengan judul Pengaruh Suku Bunga Deposito, Tingkat Inflasi, dan Jumlah Kantor Bank Terhadap Dana Deposito Mudharabah Pada Bank Syariah di Indonesia, menemukan bahwa terdapat pengaruh yang signifikan antara suku bunga deposito dan jumlah kantor bank terhadap deposito

mudharabah sedangkan tingkat inflasi tidak memiliki pengaruh yang signifikan

terhadap deposito mudharabah

Rizqi Ramadhani ( 2009 ), dengan judul Pengaruh Tingkat Inflasi, Suku Bunga Deposito dan Tingkat Bagi Hasil Deposito terhadap Simpanan

Mudharabah Perbankan Syariah di Indonesia, menemukan bahwa tingkat inflasi,

suku bunga deposito dan tingkat bagi hasil berpengaruh signifikan terhadap deposito mudharabah pada Perbankan Syariah di Indonesia.

Aprilia Tri Rahayu ( 2011 ), dengan judul Analisis Pengaruh Tingkat Suku Bunga Deposito Terhadap Deposito Mudharabah Pada Bank Syariah di

Indonesia, menemukan bahwa suku bunga deposito berpengaruh negatif terhadap deposito mudharabah.

M. Showwam Azmy ( 2012 ), dengan judul Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Bagi Hasil Simpanan Mudharabah Pada Bank Umum Syariah di Indonesia Tahun 2005-2008, berdasarkan hasil pengujian statistik dan analisis pembahasan, kumpulan factor internal dan eksternal yang dipilih yaitu FDR, NPF, CAR, inflasi, suku bunga, pertumbuhan ekonomi terbukti berpengaruh simultan atau bersama sama secara signifikan terhadap tingkat bagi hasil simpanan mudharabah bank umum syariah. Untuk uji parsial hanya CAR, inflasi, dan suku bunga yang mampu berpengaruh secara signifikan terhadap tingkat bagi hasil simpanan mudharabah bank umum syariah, sedangkan hasil uji t menyimpulkan bahwa CAR dan inflasi berpengaruh negatif terhadap tingkat bagi hasil dan adanya pengaruh positif suku bunga bank konvensional terhadap tingkat bagi hasil.

Ariana Nurus Shalihati ( 2012 ), dengan judul Pengaruh Tingkat Suku Bunga Deposito Umum, Tingkat Bagi Hasil, Likuiditas Bank Umum Syariah, Inflasi dan Ukuran Bank Umum Syariah Terhadap Deposito Mudharabah Pada Bank Umum Syariah di Indonesia, menemukan bahwa secara parsial tingkat suku bunga deposito umum, tingkat bagi hasil dan ukuran Bank Syariah berpengaruh positif dan signifikan terhadap Deposito Mudharabah. Likuiditas menunjukkan pengaruh negatif dan tidak signifikan terhadap deposito

Mudharabah, sedangkan Inflasi berpengaruh negatif dan signifikan terhadap Deposito Mudharabah pada Bank umum syariah di Indonesia.

H. Konsep Teori

1. Teori Tingkat Suku Bunga

Adapun beberapa macam teori mengenai tingkat bunga antara lain : a. Teori Klasik

Pendapat kaum klasik mengenai harga, bahwa fluktuasi bunga dapat mempengaruhi perilaku penabung maupun investor. Bunga adalah ”harga” dari penggunaan (loanable funds) atau ”dana yang tersedia untuk dipinjamkan”, sebab menurut teori klasik bunga adalah ”harga” yang terjadi di ”pasar” dana investasi.

b. Teori Keynes

Pendapat kaum klasik tingkat bunga merupakan hasil interaksi antara tabungan dan investasi. Tingkat bunga menurut Keynes merupakan suatu fenomena moneter artinya tingkat bunga ditentukan oleh penawaran dan permintaan akan uang. Menurut Keynes uang merupakan salah satu bentuk kekayaan yang dipunya seseorang (portifolio) seperti halnya kekayaan dalam bentuk tabungan di bank, saham atau surat berharga lainnya dengan memperoleh keuntungan ( Boediono 2002 : 75).

2. Teori Bagi Hasil

Secara syariah, prinsip bagi hasil (profit sharing) berdasarkan pada kaidah mudharabah. Dengan penabung, bank akan bertindak sebagai

mudharib (pengelola dana) sementara penabung sebagai shahibul maal

(penyandang dana). Di sisi lain, dengan peminjam dana, bank Islam akan bertindak sebagai shahibul maal sementara peminjam akan berfungsi sebagai mudharib (Muhammad, 2001).

3. Teori Inflasi

Teori inflasi selalu dihubungkan dengan jumlah uang yang beredar. Beberapa teori mengenai jumlah uang beredar antara lain:

a. Teori Klasik

Teori klasik berpendapat, tingkat harga terutama ditentukan oleh jumlah uang yang beredar. Bila jumlah uang bertambah, harga-harga akan naik. Ini berarti nilai uang menurun karena daya beli menjadi rendah. Pertambahan jumlah uang beredar disebabkan defisit APBN atau adanya perluasan kredit.

b. Teori Keynes

Menurut Keynes yang paling menentukan kestabilan kehidupan ekonomi nasional adalah permintaan masyarakat. Para konsumen, produsen, pemerintah,dan luar negeri bersama-sama akan membeli lebih banyak barang yang dihasilkan kapasitas produksi yang ada. Hal ini dapat

menyebabkan ketegangan-ketegangan di pasar. Produksi tidak dapat dinaikkan karena dibatasi kapasitas produksi. Jumlah barang dan jasa yang diproduksi tidak dapat memenuhi kebutuhan pasar sehingga harga-harga menjadi naik dan timbul lagi inflasi.

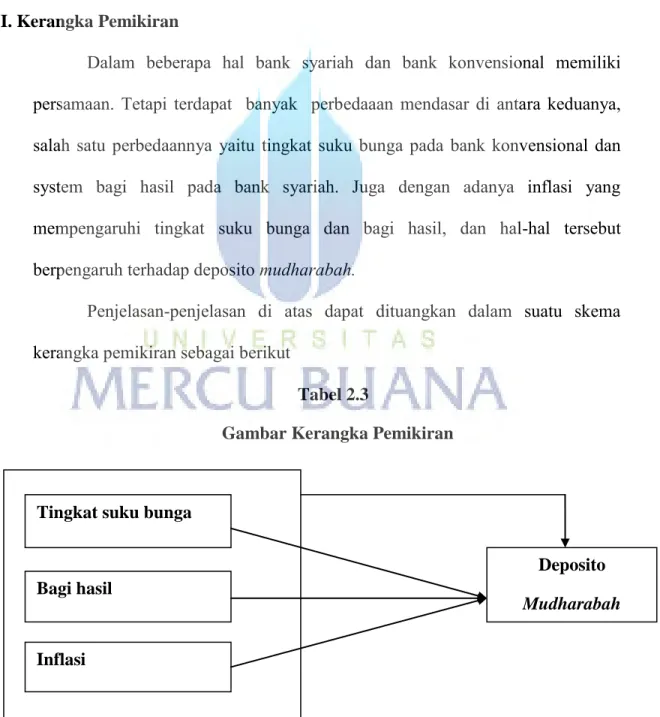

I. Kerangka Pemikiran

Dalam beberapa hal bank syariah dan bank konvensional memiliki persamaan. Tetapi terdapat banyak perbedaaan mendasar di antara keduanya, salah satu perbedaannya yaitu tingkat suku bunga pada bank konvensional dan system bagi hasil pada bank syariah. Juga dengan adanya inflasi yang mempengaruhi tingkat suku bunga dan bagi hasil, dan hal-hal tersebut berpengaruh terhadap deposito mudharabah.

Penjelasan-penjelasan di atas dapat dituangkan dalam suatu skema kerangka pemikiran sebagai berikut

Tabel 2.3

Gambar Kerangka Pemikiran

Tingkat suku bunga

Bagi hasil

Inflasi

Deposito Mudharabah