4.1Data Penelitian

Dalam penelitian ini populasi atau sampel yang digunakan adalah karyawan PT. Laju Perdana Indah yang menggunakan sistem informasi akuntansi. Data penelitian yang digunakan merupakan data primer yang diperoleh dengan membagikan daftar pertanyaan (kuisioner) secara langsung kepada responden. Dari 60 kuisioner yang dibagikan sebanyak 50 kuisioner yang kembali dan hanya 44 kuisioner yang dapat diolah karena sebanyak 6 kuisioner tidak diisi secara lengkap. Dalam penelitian ini perusahaan yang menentukan responden atau karyawan yang menggunakan SIA. Pembagian kuesioner dengan menyerahkan kuesioner kepada perusahaan dan pihak perusahaan yang membagikan kepada responden.

4.1.1 Gambaran Umum Responden

Demografi responden dalam tabel dibawah ini menyajikan informasi umum mengenai kondisi responden di lapangan. Tabel dibawah ini berisi informasi yang disajikan antara lain usia, tingkat pendidikan, dan masa bekerja.

Tabel 4.1 : Gambaran Umum Responden

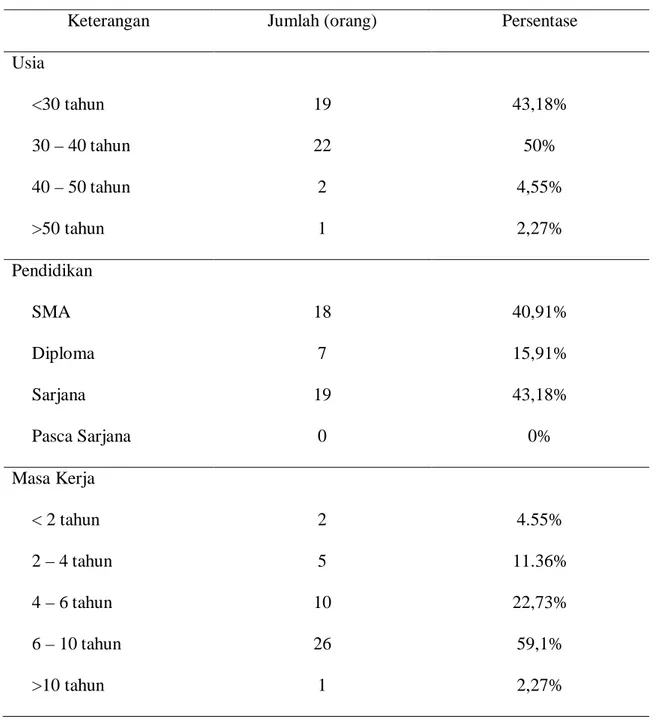

Keterangan Jumlah (orang) Persentase

Usia <30 tahun 30 – 40 tahun 40 – 50 tahun >50 tahun 19 22 2 1 43,18% 50% 4,55% 2,27% Pendidikan SMA Diploma Sarjana Pasca Sarjana 18 7 19 0 40,91% 15,91% 43,18% 0% Masa Kerja < 2 tahun 2 – 4 tahun 4 – 6 tahun 6 – 10 tahun >10 tahun 2 5 10 26 1 4.55% 11.36% 22,73% 59,1% 2,27%

Berdasarkan usia responden dapat diketahui bahwa usia kurang dari 30 tahun jumlahnya 19 orang (43,18%), usia 30 sampai 40 tahun jumlahnya 22 orang (50%), usia

40 sampai 50 tahun jumlahnya 2 (4,55%), dan usia diatas 50tahun jumlahnya 1 orang (2,27%).

Berdasarkan tingkat pendidikan dapat dilihat bahwa tingkat SMA sebanyak 18 orang (40,91%), tingkat Diploma sebanyak 7 orang (15,91%), tingkat Sarjana sebanyak 19 orang (43,18%), dan tingkat pasca sarjana tidak sebanyak 0 (0%).

Berdasarkan masa kerja mayoritas responden bekerja selama 6 – 10 tahun yaitu sebanyak 26 orang (59,1%), yang bekerja kurang dari 2 tahun ada sebanyak 2 orang (4,55%), yang bekerja antara 2 – 4 tahun ada sebanyak 5 orang (11,36%), yang bekerja antara 4 – 6 tahun ada sebanyak 10 orang (22,73%), dan yang bekerja lebih dari 10 tahun ada sebanyak 1 orang (2,27%).

4.1.2 Analisis Statistik Deskriptif

Analisis statistik deskriptif ini merupakan tampilan tabulasi data yang menyajikan ringkasan data dalam bentuk tabel dan diagram mengenai variabel-variabel yang digunakan.

1. Keterlibatan pengguna dalam proses pengembangan SIA

Keterlibatan pengguna dalam pengembangan sistem informasi akuntansi sangatlah penting karena pengguna dapat mengkomunikasikan informasi yang diperlukan dalam pengembangan sistem. Di bawah ini tabel jawaban responden tentang keterlibatan pengguna dalam proses pengembangan SIA.

Tabel 4.2 : Jawaban Responden Variabel Keterlibatan Pengguna dalam Pengembangan SIA Indikator 1 2 3 4 5 6 7 Rata-rata Total skor F % F % F % F % F % F % F % X11 3 6.82 5 11.36 4 9.09 11 25 11 25 9 20.45 1 2.27 4,2 185 X12 3 6.82 4 9.09 7 15.91 9 20.45 11 25 9 20.45 1 2.27 4,2 184

Dari tabel di atas jawaban responden mengenai tingkat partisipasi responden dalam pengembangan sistem yang paling banyak adalah pada skala 4 dan 5 yaitu sebesar 25%, diikuti dengan skala 6 yaitu sebesar 20.45%, dan jawaban paling sedikit pada skala 7 yaitu sebesar 2.27% dengan rata-rata 4,2 dan total skor 185 poin. Jawaban responden mengenai tingkat pengaruh responden dalam pengembangan sistem paling banyak pada skala 5 yaitu sebesar 25%, diikuti dengan skala 4 dan 6 yaitu sebesar 20.45%, dan jawaban paling sedikit pada skala 7 yaitu sebesar 2.27% dengan rata-rata 4,2 dan total skor sebesar 184 poin.

2. Pelatihan dan Pendidikan Pengguna SIA

Pengembangan sistem pada umumnya akan lebih baik jika para anggotanya dilatih sebelumnya. Tentu saja, taraf pelatihan harus disesuaikan dengan pengetahuan setiap anggota. Anggota yang mewakili pengguna, serta para akuntan dan analisis junior, memerlukan pelatihan tingkat dasar di bidang analisis dan perancangan sistem. Selain untuk meningkatkan keterampilan teknis, pelatihan juga berguna untuk memperbaiki komunikasi dikalangan pengguna. Di bawah ini tabel jawaban responden tentang keterlibatan pengguna dalam proses pengembangan SIA.

Tabel 4.3 : Jawaban Responden Variabel Pelatihan dan Pendidikan Pengguna SIA Indikator 1 2 3 4 5 6 7 Rata-rata Total skor F % F % F % F % F % F % F % X21 0 0 0 0 1 2.27 3 6.82 18 40.91 16 36.36 6 13.64 5,5 243 X22 0 0 0 0 0 0 4 9.09 16 36.36 20 45.45 4 9.09 5,5 244

Dari tabel di atas jawaban responden mengenai Program pelatihan dan pendidikan untuk staff perlu diberikan agar staff bisa menggunakan sistem dengan benar yang paling banyak adalah pada skala 5 yaitu sebesar 40.91%, diikuti dengan skala 6 yaitu sebesar 36.36%, dan jawaban paling sedikit pada skala 3 yaitu sebesar 2.27% dengan rata-rata 5,5 dan total skor 243 poin. Jawaban responden mengenai adanya program pelatihan dan pendidikan untuk mengerjakan cara pemakaian sistem yang benar kepada staff memiliki keuntungan yang tinggi bagi saya dalam pekerjaan dengan menggunakan sistem paling banyak pada skala 6 yaitu sebesar 45.45%, diikuti dengan skala 5 yaitu sebesar 36.36%, dan jawaban paling sedikit pada skala 4 dan 7 yaitu sebesar 9.09% dengan rata-rata 5,5 dan total skor sebesar 244 pion.

3. Kemampuan Pengguna SIA

Kemampuan teknik personal yang baik akan memacu pengguna untuk memakai sistem informasi. Pemakai sistem informasi yang memiliki teknik baik yang berasal dari pendidikan yang pernah ditempuh atau dari pengalaman menggunakan sistem akan

meningkatkan kepuasan dalam menggunakan sistem informasi akuntansi. Di bawah ini tabel jawaban responden tentang kemampuan pengguna SIA.

Tabel 4.4 : Jawaban Responden Variabel Kemampuan Pengguna SIA

Indikator 1 2 3 4 5 6 7 Rata-rata Total skor F % F % F % F % F % F % F % X31 0 0 8 18.18 6 13.64 16 36.36 11 25 3 6.82 0 0 3,8 171 X32 0 0 7 15.91 9 20.45 12 27.27 9 20.45 7 15.91 0 0 4 176 X33 0 0 1 2.27 1 2.27 15 34.09 16 36.36 11 25 0 0 4,8 211

Dari tabel di atas jawaban responden mengenai saya mempunyai kemampuan spesialis dalam perancangan dan pengembangan sistem yang paling banyak adalah pada skala 4 yaitu sebesar 36.36%, diikuti dengan skala 5 yaitu sebesar 25%, dan jawaban paling sedikit pada skala 6 yaitu sebesar 6.82% dengan rata-rata 3,8 dan total skor 171 poin. Jawaban responden mengenai saya mempunyai kemampuan umum dalam perancangan dan pengembangan sistem paling banyak pada skala 4 yaitu sebesar 27.27%, diikuti dengan skala 3dan 5 yaitu sebesar 20.45%, dan jawaban paling sedikit pada skala 2 dan 6 yaitu sebesar 15.91% dengan rata-rata 4 dan total skor sebesar 176 poin. Jawaban responden mengenai saya memiliki pengalaman yang cukup dalam menggunakan sistem paling banyak pada skala 5 yaitu sebesar 36.36%, diikuti dengan skala 4 yaitu sebesar 34.09%, dan jawaban paling sedikit pada skala 2 dan 3 yaitu sebesar 2.27% dengan rata-rata 4,8 dan total skor sebesar 211 poin.

4. Dukungan Manajemen Puncak

Dukungan manajemen puncak seharusnya ada dalam setiap tahap pengembangan sistem antara lain tahap perencanaan strategi, tahap perencanaan sistem, hingga tahap pemasangan sistem. Dalam tahap perencanaan sistem manajemen puncak harus terlibat dalam integrasi sistem, tingkat perincian rencana proyek, integrasi

hardware, perencanaan proyek. Di bawah ini tabel jawaban responden tentang kemampuan pengguna SIA.

Tabel 4.5 : Jawaban Responden Dukungan Manajemen Puncak

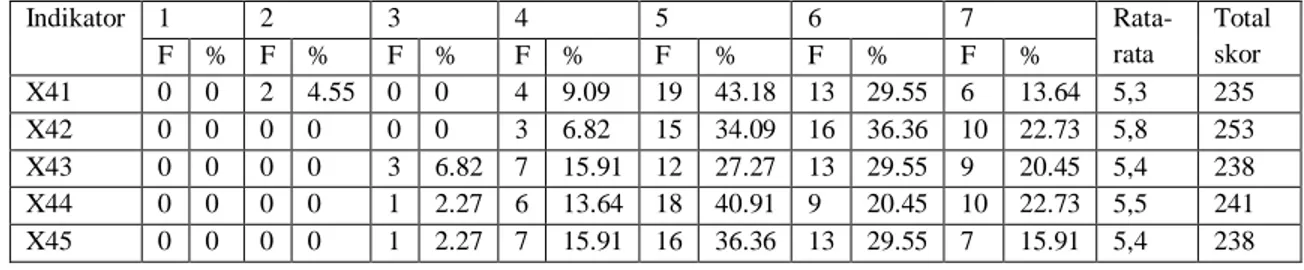

Indikator 1 2 3 4 5 6 7 Rata-rata Total skor F % F % F % F % F % F % F % X41 0 0 2 4.55 0 0 4 9.09 19 43.18 13 29.55 6 13.64 5,3 235 X42 0 0 0 0 0 0 3 6.82 15 34.09 16 36.36 10 22.73 5,8 253 X43 0 0 0 0 3 6.82 7 15.91 12 27.27 13 29.55 9 20.45 5,4 238 X44 0 0 0 0 1 2.27 6 13.64 18 40.91 9 20.45 10 22.73 5,5 241 X45 0 0 0 0 1 2.27 7 15.91 16 36.36 13 29.55 7 15.91 5,4 238

Dari tabel di atas jawaban responden mengenai manajemen puncak mahir dalam menggunakan komputer yang paling banyak adalah pada skala 5 yaitu sebesar 43.18%, diikuti dengan skala 6 yaitu sebesar 29.55%, dan jawaban paling sedikit pada skala 2 yaitu sebesar 4.55% dengan rata-rata 5,5 dan total skor 235 poin. Jawaban responden mengenai manajemen puncak memiliki harapan yang tinggi terhadappenggunaan SI paling banyak pada skala 6 yaitu sebesar 36.36%, diikuti dengan skala 5 yaitu sebesar 34.09%, dan jawaban paling sedikit pada skala 4 yaitu sebesar 6.82% dengan rata-rata 5,8 dan total skor sebesar 253 poin. Jawaban responden mengenai manajemen puncak

secara aktif terlibat dalam perencanaanoperasi SI paling banyak pada skala 6 yaitu sebesar 29.55%, diikuti dengan skala 5 yaitu sebesar 27.27%, dan jawaban paling sedikit pada skala 3 yaitu sebesar 6.82% dengan rata-rata 5,4 dan total skor sebesar 211 poin. Jawaban responden mengenai manajemen puncak memberikan perhatian tinggi terhadap kinerja SI paling banyak pada skala 5 yaitu sebesar 40.91%, diikuti dengan skala 7 yaitu sebesar 22.73%, dan jawaban paling sedikit pada skala 3 yaitu sebesar 2.27% dengan rata-rata 5,5 dan total skor sebesar 241 poin. Jawaban responden mengenai manajemen puncak sgt senang akan rating pemakaian SI dari department-departemen pemakai paling banyak pada skala 5 yaitu sebesar 36.36%, diikuti dengan skala 6 yaitu sebesar 20.45%, dan jawaban paling sedikit pada skala 3 yaitu sebesar 2.27% dengan rata-rata 5,4 dan total skor sebesar 238 poin.

5. Formalisasi Pengembangan Sistem

Dalam pengembangan sistem perusahaan, maka manajemen perusahaan membutuhkan lingkaran umpan balik (feedback loop). Lingkaran umpan balik terdiri oleh sumber daya virtual, dari data yang diperoleh diolah menjadi informasi yang digunakan untuk pengumpulan keputusan yang akan berpengaruh pada perubahan sistem fisik. Di bawah ini tabel jawaban responden tentang kemampuan pengguna SIA.

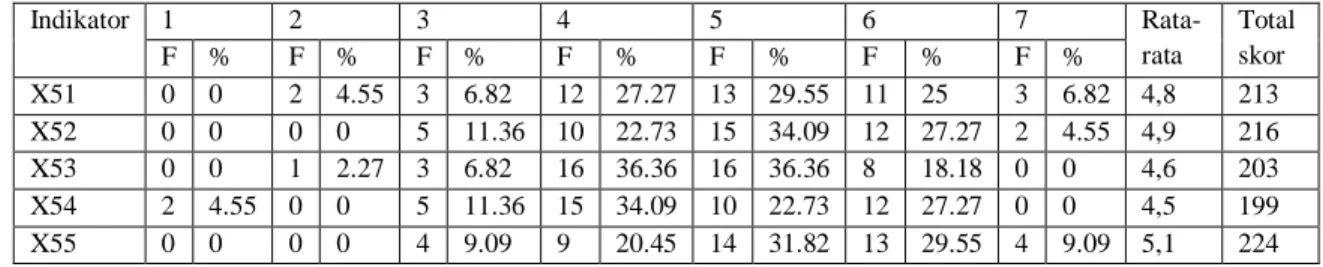

Tabel 4.6 : Jawaban Responden Variabel Formalisasi Pengembangan SIA Indikator 1 2 3 4 5 6 7 Rata-rata Total skor F % F % F % F % F % F % F % X51 0 0 2 4.55 3 6.82 12 27.27 13 29.55 11 25 3 6.82 4,8 213 X52 0 0 0 0 5 11.36 10 22.73 15 34.09 12 27.27 2 4.55 4,9 216 X53 0 0 1 2.27 3 6.82 16 36.36 16 36.36 8 18.18 0 0 4,6 203 X54 2 4.55 0 0 5 11.36 15 34.09 10 22.73 12 27.27 0 0 4,5 199 X55 0 0 0 0 4 9.09 9 20.45 14 31.82 13 29.55 4 9.09 5,1 224

Dari tabel di atas jawaban responden mengenai laporan proyek pengembangan sistem diserahkan kepada manajer departemen SI yang paling banyak adalah pada skala 5 yaitu sebesar 29.55%, diikuti dengan skala 6 yaitu sebesar 25%, dan jawaban paling sedikit pada skala 2 yaitu sebesar 4.55% dengan rata-rata 4,8 dan total skor 213 poin. Jawaban responden mengenai dokumentasi pengembangan sistem disiapkan dengan format yang telah distandarisasi paling banyak pada skala 5 yaitu sebesar 34.09%, diikuti dengan skala 6 yaitu sebesar 27.27%, dan jawaban paling sedikit pada skala 7 yaitu sebesar 4.55% dengan rata-rata 4,9 dan total skor sebesar 216 poin. Jawaban responden mengenai teknik dan waktu pencatatan yang harus dilakukan oleh setiap orang, telah disiapkan saat SI disosialisasikan paling banyak pada skala 4 dan 5 yaitu sebesar 36.36%, diikuti dengan skala 6 yaitu sebesar 18.18%, dan jawaban paling sedikit pada skala 2 yaitu sebesar 2.27% dengan rata-rata 4,6 dan total skor sebesar 203 poin. Jawaban responden mengenai biaya pengembangan SI dialokasikan ke pengembangan SI per bagian paling banyak pada skala 4 yaitu sebesar 34.09%, diikuti dengan skala 6 yaitu sebesar 27.27%, dan jawaban paling sedikit pada skala 2 yaitu sebesar 4.55% dengan rata-rata 4,5 dan total skor sebesar 199 poin. Jawaban responden

mengenai dilakukannya pengenalan terhadap pengendalian SI berbasis komputer pada pengembangan SI yang saat ini dipakai paling banyak pada skala 5 yaitu sebesar 31.82%, diikuti dengan skala 6 yaitu sebesar 29.55%, dan jawaban paling sedikit pada skala 3 dan 7 yaitu sebesar 9.09% dengan rata-rata 5,1 dan total skor sebesar 224 poin.

6. Kinerja SIA

Masih adanya kekeliruan yang terjadi dalam menggunakan dan melaksanakan sistem dapat mempengarui kinerja sistem informasi akuntansi untuk menghasilkan informasi yang tidak akurat bagi manajemen perusahaan. Kinerja dari sistem informasi akuntansi dapat diukur dengan menggunakan evaluasi sistem tersebut. Di bawah ini tabel jawaban responden tentang kemampuan pengguna SIA.

Tabel 4.7 : Jawaban Responden Kinerja SIA

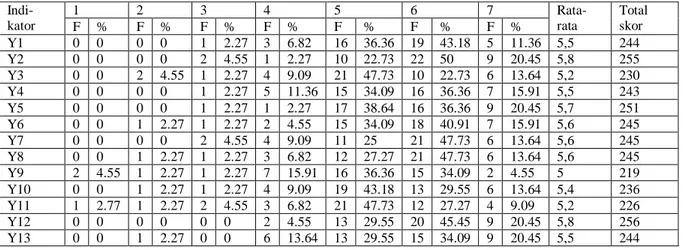

Indi-kator 1 2 3 4 5 6 7 Rata-rata Total skor F % F % F % F % F % F % F % Y1 0 0 0 0 1 2.27 3 6.82 16 36.36 19 43.18 5 11.36 5,5 244 Y2 0 0 0 0 2 4.55 1 2.27 10 22.73 22 50 9 20.45 5,8 255 Y3 0 0 2 4.55 1 2.27 4 9.09 21 47.73 10 22.73 6 13.64 5,2 230 Y4 0 0 0 0 1 2.27 5 11.36 15 34.09 16 36.36 7 15.91 5,5 243 Y5 0 0 0 0 1 2.27 1 2.27 17 38.64 16 36.36 9 20.45 5,7 251 Y6 0 0 1 2.27 1 2.27 2 4.55 15 34.09 18 40.91 7 15.91 5,6 245 Y7 0 0 0 0 2 4.55 4 9.09 11 25 21 47.73 6 13.64 5,6 245 Y8 0 0 1 2.27 1 2.27 3 6.82 12 27.27 21 47.73 6 13.64 5,6 245 Y9 2 4.55 1 2.27 1 2.27 7 15.91 16 36.36 15 34.09 2 4.55 5 219 Y10 0 0 1 2.27 1 2.27 4 9.09 19 43.18 13 29.55 6 13.64 5,4 236 Y11 1 2.77 1 2.27 2 4.55 3 6.82 21 47.73 12 27.27 4 9.09 5,2 226 Y12 0 0 0 0 0 0 2 4.55 13 29.55 20 45.45 9 20.45 5,8 256 Y13 0 0 1 2.27 0 0 6 13.64 13 29.55 15 34.09 9 20.45 5,5 244

Dari tabel di atas jawaban responden mengenai sistem mampu membantu departemen berfungsi dgn baik yang paling banyak adalah pada skala 6 yaitu sebesar 43.18%, diikuti dengan skala 5 yaitu sebesar 36.36%, dan jawaban paling sedikit pada skala 3 yaitu sebesar 2.27% dengan rata-rata 5,5 dan total skor 244 poin. Jawaban responden mengenai sistem penting dalam kesuksesan kinerja departemen saya paling banyak pada skala 6 yaitu sebesar 50%, diikuti dengan skala 5 yaitu sebesar 22.73%, dan jawaban paling sedikit pada skala 4 yaitu sebesar 2.27% dengan rata-rata 5,8 dan total skor sebesar 255 poin. Jawaban responden mengenai sistem yang digunakan mampu meningkatkan kepuasan kerja saya paling banyak pada skala 5 yaitu sebesar 47.73%, diikuti dengan skala 6 yaitu sebesar 22.73%, dan jawaban paling sedikit pada skala 3 yaitu sebesar 2.27% dengan rata-rata 5,2 dan total skor sebesar 230 poin.

Jawaban responden indikator ke sepuluh mengenai indikator variabel dependen ke empat yaitu, sistem selalu memberikan informasi yang dibutuhkandepartemen saya paling banyak pada skala 6 yaitu sebesar 36.36%, diikuti dengan skala 5 yaitu sebesar 34.09%, dan jawaban paling sedikit pada skala 3 yaitu sebesar 2.27% dengan rata-rata 5,5 dan total skor sebesar 243 poin. Jawaban responden mengenai sistem di dalam aplikasi lain (Cth. Spreadsheet) dapatdigunakanuntuk mengakses informasiguna memenuhi kebutuhandi departemen saya paling banyak pada skala 5 yaitu sebesar 38.64%, diikuti dengan skala 6 yaitu sebesar 36.36%, dan jawaban paling sedikit pada skala 3 dan 4 yaitu sebesar 2.27% dengan rata-rata 5,7 dan total skor sebesar 251 poin. Jawaban responden mengenai saya senang menggunakan sistem yang ada paling banyak pada skala 6 yaitu sebesar 40.91%, diikuti dengan skala 5 yaitu sebesar 34.09%, dan

jawaban paling sedikit pada skala 2 dan 3 yaitu sebesar 2.27% dengan rata-rata 5,6 dan total skor sebesar 245 poin.

Jawaban responden dari variabel dependen indikator ke tujuh yaitu, dengan sistem yang ada, departemen saya mampu mengerjakan tugasnya lebih mudah dan lebih efisien paling banyak pada skala 6 yaitu sebesar 47.73%, diikuti dengan skala 5 yaitu sebesar 25%, dan jawaban paling sedikit pada skala 2 yaitu sebesar 4.55% dengan rata-rata 5,6 dan total skor sebesar 245 poin. Jawaban responden mengenai sistem dapat memberikan kontribusi dalam pencapaiantujuan dan misi organisasi paling banyak pada skala 5 yaitu sebesar 36.36%, diikuti dengan skala 6 yaitu sebesar 34.09%, dan jawaban paling sedikit pada skala 2 dan 3 yaitu sebesar 2.27% dengan rata-rata 5,6 dan total skor sebesar 245 poin. Jawaban responden mengenai sebagian besar karyawan di departemen saya tertarikuntuk menggunakan sistem yang ada paling banyak pada skala 5 yaitu sebesar 43.18%, diikuti dengan skala 6 yaitu sebesar 29.55%, dan jawaban paling sedikit pada skala 2 dan 3 yaitu sebesar 2.27% dengan rata-rata 5 dan total skor sebesar 219 poin.

Jawaban responden mengenai sistem telah dilengkapi dengan informasi yang akurat dan reliabel paling banyak pada skala 5 yaitu sebesar 43.18%, diikuti dengan skala 6 yaitu sebesar 29.55%, dan jawaban paling sedikit pada skala 2 dan 3 yaitu sebesar 2.27% dengan rata-rata 5,4 dan total skor sebesar 236 poin. Jawaban responden mengenai sistem dengan mudah melakukan penyesuaian pada berbagai kondisi baru, sesuai dgn perkembangan kebutuhan informasi sekarang dan di masa yang akan datang

paling banyak pada skala 5 yaitu sebesar 47.73%, diikuti dengan skala 6 yaitu sebesar 27.27%, dan jawaban paling sedikit pada skala 1 dan 2 yaitu sebesar 2.27% dengan rata-rata 5,2 dan total skor sebesar 226 poin.

Jawaban responden dari indikator ke dua belas mengenai responden sering menggunakan sistem informasi dalam perusahaan paling banyak pada skala 6 yaitu sebesar 45.45%, diikuti dengan skala 5 yaitu sebesar 29.55%, dan jawaban paling sedikit pada skala 4 yaitu sebesar 4.55% dengan rata-rata 5,8 dan total skor sebesar 256 poin. Jawaban responden mengenai responden ingin menggunakan sistem informasi dalam perusahaan paling banyak pada skala 6 yaitu sebesar 34.09%, diikuti dengan skala 5 yaitu sebesar 29.55%, dan jawaban paling sedikit pada skala 2 yaitu sebesar 2.27% dengan rata-rata 5,2 dan total skor sebesar 244 poin.

4.2 Uji Kualitas

Hasil penelitian yang berupa jawaban responden tergantung dari kualitas data yang baik. Dalam penelitian yang memakai variabel-variabel harus melalui pengujian kualitas data meliputi uji reliabilitas dan uji validitas.

4.2.1 Uji Validitas

Penelitian ini menggunakan data yang diperoleh dari jawaban kuisioner, maka harus diuji keabsahannya. Uji validitas menunjukkan sejauh mana relevansi pertanyaan terhadap apa yang akan diukur dalam penelitian. Tingkat validitas dari pernyataan

dalam kuisioner diukur dari perbandingan hasil r hitung dengan r tabel. R hitung didapat dari hasil output SPSS di kolom Item Total Statistic di bagian Corrected Item – Total Statistic, sedangkan r tabel didapat dari lampiran buku SPSS.

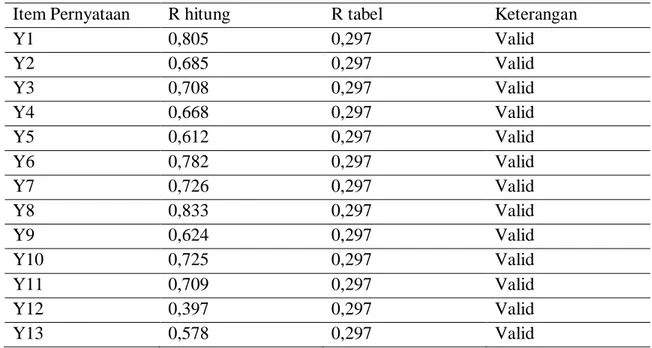

1. Hasil Uji Validitas Kinerja SIA

Tabel 4.8 : Hasil Uji Validitas Kinerja SIA

Item Pernyataan R hitung R tabel Keterangan

Y1 0,805 0,297 Valid Y2 0,685 0,297 Valid Y3 0,708 0,297 Valid Y4 0,668 0,297 Valid Y5 0,612 0,297 Valid Y6 0,782 0,297 Valid Y7 0,726 0,297 Valid Y8 0,833 0,297 Valid Y9 0,624 0,297 Valid Y10 0,725 0,297 Valid Y11 0,709 0,297 Valid Y12 0,397 0,297 Valid Y13 0,578 0,297 Valid

Hasil dari pengujian diatas menunjukkan bahwa seluruh pernyataan yang digunakan untuk mengukur indikator variabel kinerja SIA telah mampu dipahami dan mampu secara tepat untuk mengukur kinerja SIA karena nilai seluruh r hitung dari 13 item indikator lebih dari nilai r tabelnya. Jadi seluruh indikator variabel kinerja SIA adalah valid.

2. Hasil Uji Validitas Veriabel Keterlibatan Pengguna dalam Pengembangan SIA

Tabel 4.9 : Hasil Uji Validitas Keterlibatan Pengguna dalam Pengembangan SIA Item Pernyataan R hitung R tabel Keterangan

X11 0,910 0,297 Valid

X12 0,910 0,297 Valid

Hasil dari pengujian diatas menunjukkan bahwa seluruh pernyataan yang digunakan untuk mengukur indikator variabel keterlibatan pengguna dalam pengembangan SIA telah mampu dipahami dan mampu secara tepat untuk mengukur keterlibatan pengguna dalam pengembangan SIA karena nilai seluruh r hitung dari 2 item indikator lebih dari nilai r tabelnya. Jadi indikator variabel keterlibatan pengguna dalam pengembangan SIA adalah valid.

3. Hasil Uji Validitas Veriabel Pelatihan dan Pendidikan Pemakai Sistem Tabel 4.10 : Hasil Uji Validitas Pelatihan dan Pendidikan Pemakai Sistem Item Pernyataan R hitung R tabel Keterangan

X21 0,634 0,297 Valid

X22 0,634 0,297 Valid

Hasil dari pengujian diatas menunjukkan bahwa seluruh pernyataan yang digunakan untuk mengukur indikator variabel pelatihan dan pendidikan pemakai sistem telah mampu dipahami dan mampu secara tepat untuk mengukur pelatihan dan pendidikan pemakai sistem karena nilai seluruh r hitung dari 2 item indikator lebih dari nilai r tabelnya. Jadi indikator variabel pelatihan dan pendidikan pemakai SIA adalah valid.

4. Hasil Uji Validitas Veriabel Kemampuan Pengguna SIA

Tabel 4.11 : Hasil Uji Validitas Kemampuan Pengguna SIA Item Pernyataan R hitung R tabel Keterangan

X31 0,727 0,297 Valid

X32 0,816 0,297 Valid

X33 0,354 0,297 Valid

Hasil dari pengujian diatas menunjukkan bahwa seluruh pernyataan yang digunakan untuk mengukur indikator variabel kemampuan pengguna telah mampu dipahami dan mampu secara tepat untuk mengukur kemampuan pengguna karena nilai seluruh r hitung dari 3 item indikator lebih dari nilai r tabelnya. Jadi indikator variabel kemampuan pengguna SIA adalah valid.

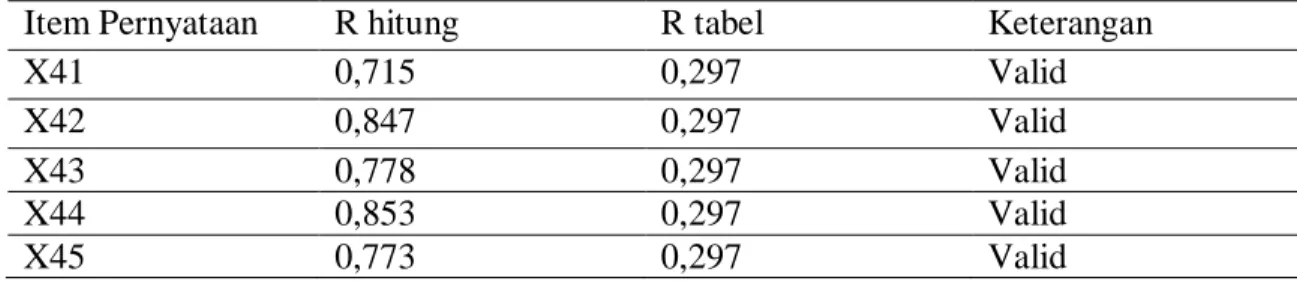

5. Hasil Uji Validitas Veriabel Dukungan Manajemen Puncak

Tabel 4.12 : Hasil Uji Validitas Dukungan Manajemen Puncak Item Pernyataan R hitung R tabel Keterangan

X41 0,715 0,297 Valid

X42 0,847 0,297 Valid

X43 0,778 0,297 Valid

X44 0,853 0,297 Valid

X45 0,773 0,297 Valid

Hasil dari pengujian diatas menunjukkan bahwa seluruh pernyataan yang digunakan untuk mengukur indikator variabel dukungan manajemen puncak telah mampu dipahami dan mampu secara tepat untuk mengukur dukungan manajemen

puncak karena nilai seluruh r hitung dari 5 item indikator lebih dari nilai r tabelnya. Jadi indikator variabel dukungan manajemen puncak adalah valid.

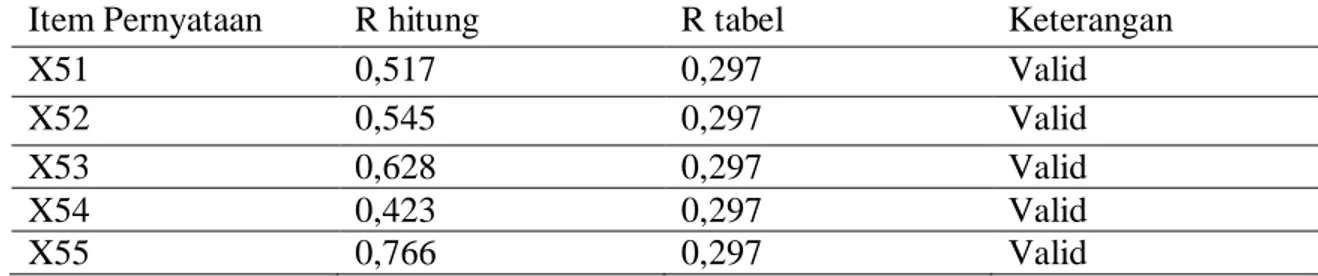

6. Hasil Uji Validitas Veriabel Formalisasi Pengembangan Sistem

Tabel 4.13 : Hasil Uji Validitas Formalisasi Pengembangan Sistem Item Pernyataan R hitung R tabel Keterangan

X51 0,517 0,297 Valid

X52 0,545 0,297 Valid

X53 0,628 0,297 Valid

X54 0,423 0,297 Valid

X55 0,766 0,297 Valid

Hasil dari pengujian diatas menunjukkan bahwa seluruh pernyataan yang digunakan untuk mengukur indikator variabel formlisasi pengembangan sistem telah mampu dipahami dan mampu secara tepat untuk mengukur formalisasi pengembangan sistem karena nilai seluruh r hitung dari 5 item indikator lebih dari nilai r tabelnya. Jadi indikator variabel formalisasi pengembangan adalah valid.

4.2.2 Uji Reliabilitas

Penelitian ini menggunakan data yang diperoleh dari jawaban kuisioner, maka harus diuji keandalannya. Uji reliabilitas dapat menunjukkan sejauh mana tingkat konsisten jawaban dari satu responden ke responden lainnya atau sejauh mana pernyataan dapat dipahami sehingga tidak menyebabkan beda interpretasi dalam

pemahaman pernyataan. Uji reliabilitas dapat dilihat dari tabel Reliability Statistic dalam kolom Cronbach’s Alpha.

Tabel 4.14 : Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Y 0,927 Reliabel X1 0,953 Reliabel X2 0,772 Reliabel X3 0,772 Reliabel X4 0,916 Reliabel X5 0,795 Reliabel

Hasil dari uji reliabilitas diatas menunjukkan bahwa seluruh pernyataan yang digunakan untuk mengukur seluruh indikator variabel telah menunjukkan pengukuran yang konsisten untuk seluruh respondennya. Hal tersebut dilihat dari nilai Cronbach’s Alpha yang lebih besar dari nilai patokan yang ditetapkan yaitu 0,7. Jadi seluruh variabel yang digunakan adalah reliabel.

4.3 Uji Asumsi Klasik

Uji asumsi klasik meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas. Uji ini dilakukan sebelum melakukan uji analisis linier berganda karena uji ini melihat apakah data dalam keadaan sehat atau tidak.

4.3.1 Hasil Uji Normalitas

Asumsi – asumsi yang harus dipenuhi dalam melakukan analisis regresi linear sederhana maupun berganda adalah uji normalitas. Uji normalitas adalah variabel dependen (terikat) harus berasal dari data yang terdistribusi normal, untuk itu sebelum diolah harus dilakukan pengujian asumsi normalitas dengan melihat tabel kolmogorov smirnov pada hasil output spss.

Tabel 4.15 : Hasil Uji Normalitas

Hasil pengujian normalitas menunjukkan nilai kolmogorov smirnov sebesar 0.875 dan nilai signifikasinya 0,429. Nilai signifikasi ini melebihi signifikasi yang di tetapkan yaitu 0,05, maka dinyatakan data terdistribusi secara normal.

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 44

Normal Parametersa,b

Mean 0E-7 Std. Deviation .59507802 Most Extreme Differences Absolute .132 Positive .114 Negative -.132 Kolmogorov-Smirnov Z .875

Asymp. Sig. (2-tailed) .429

a. Test distribution is Normal. b. Calculated from data.

4.3.2 Hasil Uji Multikolinearitas

Asumsi selanjutnya adalah asumsi terbebas dari multikolinearitas dengan melakukan uji multikolinearitas. Uji multikolinearitas bertujuan untuk menguji apakah model regresi terdapat adanya korelasi antar variabel independen. Jika variabel independen berkorelasi maka variabel – variabel independen tidak orthogonal, variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Uji multikolinearitas dapat dilihat dari hasil output spss di tabel coefficients pada kolom tolerance dan VIF.

Tabel 4.16 : Hasil Uji Multikolinearitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 2.011 1.121 1.793 .081

Keterlibatan Pengguna SIA .068 .073 .136 .929 .359 .745 1.341

Pelatihan & pendidikan

pengguna SIA .150 .152 .150 .984 .331 .688 1.454

Kemampuan pengguna SIA -.052 .116 -.065 -.447 .657 .758 1.320

Dukungan Manajemen Puncak .360 .124 .433 2.905 .006 .719 1.390

Formalisasi Pengembangan SIA .128 .132 .140 .971 .338 .763 1.310

a. Dependent Variable: Kinerja SIA

Hasil dari pengujian multikolinearitas di atas dapat disimpilkan bahwa seluruh variabel independent dinyatakan terbebas dari multikolinearitas. Hal ini terbukti karena nilai tolerance yang lebih besar dari 0,10 dan nilai VIFnya kurang dari 10.

4.3.5 Hasil Uji Heterokedastisitas

Uji asumsi selanjutnya adalah uji heterokedastisitas. Uji heterokedastisitas bertujuan untuk menguji apakah model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Dalam penelitian jika model regrasi terdapat kesamaan variance dari residual disebut heterokedastisitas, model regresi yang baik digunakan dalam penelitian adalah homokedastisitas. Uji heterokedastisitas dapat dilihat dari grafik scatterplot.

Gambar 4.1 : Uji Heterokedastisitas

Dari grafik scatterplot dapat dilihat bahwa titik – titik yang ada dalam grafiki menyebar hal ini menunjukkan bahwa data yang diperoleh dari jawaban responden tidak terkena heterokedastisitas. Tetapi hal ini tidak dapat dibuktikan dengan angka yang spesifik, maka dari itu dilakukan uji glejer untuk melihat signifikasi

heterokedastisitas dari data. Hasil dari uji glejer dapat dilihat dari tabel coefficients di kolom sig.

Tabel 4.17 : Hasil Uji Glejer

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 2.056 .770 2.669 .011

Keterlibatan Pengguna SIA -.007 .050 -.024 -.137 .892 .745 1.341

Pelatihan & pendidikan

pengguna SIA -.156 .104 -.275 -1.497 .143 .688 1.454

Kemampuan pengguna SIA -.074 .080 -.163 -.933 .357 .758 1.320

Dukungan Manajemen

Puncak -.040 .085 -.086 -.476 .637 .719 1.390

Formalisasi Pengembangan

SIA -.047 .091 -.090 -.517 .608 .763 1.310

a. Dependent Variable: GLEJER

Hasil dari uji glejer di atas menunjukkan bahwa signifikasi heterokedastisitas menunjukkan bahwa seluruh variabel independen tidak terkena heterokedastisitas karena nilai dari kolom sig lebih besar dari 0,05.

4.4 Analisis Regresi Linier Berganda

Analisis regresi linier berganda menjelaskan mengenai hubungan sebab-akibat antara variabel dependen dengan variabel independen.

4.4.1 Persamaan Regresi

Analisis regresi dinyatakan dengan persamaan regresi yang merupakan fungsi keterkaitan antara variabel-variabel independennya yaitu keterlibatan pengguna SIA, pelatihan dan pendidikan pengguna SIA, kemampuan pengguna SIA, dukungan manajemen puncak, dan formalisasi pengembangan SIA dengan variabel independen yaitu kinerja SIA dengan menggunakan SPSS.

Tabel 4.18 : Hasil Perhitungan Persamaan Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 2.011 1.121 1.793 .081

Keterlibatan Pengguna SIA .068 .073 .136 .929 .359 .745 1.341

Pelatihan & pendidikan

pengguna SIA .150 .152 .150 .984 .331 .688 1.454

Kemampuan pengguna SIA -.052 .116 -.065 -.447 .657 .758 1.320

Dukungan Manajemen Puncak .360 .124 .433 2.905 .006 .719 1.390

Formalisasi Pengembangan SIA .128 .132 .140 .971 .338 .763 1.310

a. Dependent Variable: Kinerja SIA

Berdasarkan tabel hasil perhitungan tersebut maka persamaan garis regresi linier berganda seperti dibawah ini :

Y = 2,01 + 0,068X1 + 0,149X2 - 0,051X3 + 0,36X4 + 0,127X5. Besarnya nilai Y akan sama dengan nilai konstantanya apabila semua nilai X adalah nol (0). Nilai Y akan naik sebesar 0,068 bila nilai X1 naik sebesar satuan. Apabila nilai X2 naik

satu-satuan maka nilai Y akan naik sebesar 0,149. Apabila nilai X3 naik satu-satu-satuan maka nilai Y akan turun sebesar 0,051. Apabila nilai X4 naik satu-satuan maka nilai Y akan naik sebesar 0,36. Sedangkan nilai X5 naik satu-satuan maka nilai Y akan naik sebesar 0,127.

4.4.2 Hasil Uji F

Uji f atau yang sering juga disebut uji anova. Uji f digunakan untuk mengetahui pengaruh variabel independen secara bersama-sama mempengaruhi variabel dependen. Uji f dapat dilihat dari output spss pada tabel anova pada kolom sig.

Tabel 4.19 : Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 9.851 5 1.970 4.918 .001b

Residual 15.222 38 .401

Total 25.072 43

a. Dependent Variable: Kinerja SIA

b. Predictors: (Constant), Formalisasi Pengembangan SIA, Kemampuan pengguna SIA, Keterlibatan Pengguna SIA, Dukungan Manajemen Puncak, Pelatihan & pendidikan pengguna SIA

Hasil dari output spss tersebut menunjukkan bahwa uji f signifikan, ini dibuktikan dari nilai sig 0,001 yang lebih kecil dari 0,05. Dapat disimpilkan bahwa variabel keterlibatan pengguna dalam pengembangan SIA, pelatihan dan pendidikan pengguna SIA, kemampuan pengguna SIA, dukungan manajemen puncak, dan

formalisasi pengembangan SIA secara bersama-sama berpengaruh secara signifikan pada kinerja SIA.

4.4.3 Hasil Uji T

Uji t atau uji hipotesis merupakan uji yang dilakukan untuk melihat variabel independen secara individual mempengaruhi variabel independen. Uji t dapat dilihat di output spss dari tabel coefficient pada kolom sig.

Tabel 4.20 : Hasil Uji T

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 2.011 1.121 1.793 .081

Keterlibatan Pengguna SIA .068 .073 .136 .929 .359 .745 1.341

Pelatihan & pendidikan

pengguna SIA .150 .152 .150 .984 .331 .688 1.454

Kemampuan pengguna SIA -.052 .116 -.065 -.447 .657 .758 1.320

Dukungan Manajemen Puncak .360 .124 .433 2.905 .006 .719 1.390

Formalisasi Pengembangan SIA .128 .132 .140 .971 .338 .763 1.310

a. Dependent Variable: Kinerja SIA

a) Pengaruh keterlibatan pengguna dalam pengembangan SIA terhadap kinerja SIA. Dalam pengujian pengaruh keterlibatan pengguna dalam pengembangan SIA terhadap kinerja SIA dihasilkan nilai signifikan sebesar 0,359. Hasil nilai signifikasi ini lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa X tidak berpengaruh secara signifikan terhadap Y.

b) Pengaruh pendidikan dan pelatihan pengguna dalam pengembangan SIA terhadap kinerja SIA.

Dalam pengujian pengaruh pendidikan dan pelatihan pengguna SIA terhadap kinerja SIA dihasilkan nilai signifikan sebesar 0,333. Hasil nilai signifikasi ini lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa X tidak berpengaruh secara signifikan terhadap Y.

c) Pengaruh kemampuan pengguna SIA terhadap kinerja SIA.

Dalam pengujian pengaruh kemampuan pengguna SIA terhadap kinerja SIA dihasilkan nilai signifikan sebesar 0,663. Hasil nilai signifikasi ini lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa X tidak berpengaruh secara signifikan terhadap Y.

d) Pengaruh dukungan manajemen puncak terhadap kinerja SIA.

Dalam pengujian pengaruh keterlibatan pengguna dalam pengembangan SIA terhadap kinerja SIA dihasilkan nilai signifikan sebesar 0,006. Hasil nilai signifikasi ini lebih kecil dari 0,05. Dengan demikian dapat disimpulkan bahwa X berpengaruh secara signifikan terhadap Y.

e) Pengaruh formalisasi pengembangan SIA terhadap kinerja SIA.

Dalam pengujian pengaruh pendidikan dan pelatihan pengguna SIA terhadap kinerja SIA dihasilkan nilai signifikan sebesar 0,341. Hasil nilai signifikasi ini lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa X tidak berpengaruh secara signifikan terhadap Y.

4.4.4 Koefisien Determinasi

Uji model biasanya dilakukan dengan menggunakan uji koefisien determinasi. Hasil dari uji ini dapat dilihat dalam tabel Model Summary dalam kolom Ajusted R Square.

Tabel 4.21 : Hasil Uji Model

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .627a .393 .313 .63291

a. Predictors: (Constant), Formalisasi Pengembangan SIA,

Kemampuan pengguna SIA, Keterlibatan Pengguna SIA, Dukungan Manajemen Puncak, Pelatihan & pendidikan pengguna SIA

b. Dependent Variable: Kinerja SIA

Dari hasil di atas dapat dilihat bahwa hasil dari uji koefisien determinasi nilai adjusted r square adalah 0.313 diartikan dengan keterlibatan pengguna dalam pengembangan SIA, pelatihan dan pendidikan pengguna SIA, kemampuan pengguna SIA, dukungan manajemen puncak, dan formalisasi pengembangan SIA dapat menjelaskan kinerja SIA hanya sebesar 0.313 dan sisanya sebesar 0.687 dipengaruhi oleh faktor-faktor lainnya.

4.5 Pembahasan

4.5.1 Pengaruh Keterlibatan Pengguna dalam Pengembangan SIA terhadap Kinerja SIA

Keterlibatan pengguna dalam pengembangan sistem informasi akuntansi dibutuhkan karena informasi yang berasal dari pengguna agar dapat digunakan untuk pertimbangan bagi perancang sistem sehingga kinerja sistem dapat berjalan efektif. Teori IP yang merupakan salah satu teori kontijensi mendalilkan bahwa kapasitas dari pengelolaan informasi dari suatu organisasi harus sesuai dengan kebutuhan informasinya, jika kapasitas pengelolaan informasi dipergunakan untuk memiliki dampak yang signifikan terhadap kinerja. Dari teori tersebut diketahui bahwa kebutuhan informasi yang digunakan untuk merancang suatu sistem yang memiliki dampak yang signifikan terhadap kinerja sistem informasi akuntansi.

Dalam penelitian ini diperoleh nilai signifikansi 0,359 lebih besar dari 0,05. Dengan hasil ini dapat diketahui bahwa keterlibatan pengguna dalam pengembangan sistem tidak berpengaruh terhadap kinerja SIA. Kinerja SIA tidak dipengaruhi oleh keterlibatan pengguna dalam pengembangan tetapi hanya dalam penggunaan SIA. Perusahaan menggunakan sistem yang sudah jadi yang digunakan seluruh bagian departemen perusahaan dan tidak memiliki sistem khusus untuk sistem informasi akuntansi yang digunakan dalam perusahaan, jadi para karyawan perusahaan yang menggunakan sistem informasi akuntansi di berbagai depatemen tidak berpengaruh secara langsung dalam perkembangan sistem perusahaan.

Dalam penelitian ini dapat dijelaskan bahwa tidak adanya pengaruh dimukinkan karena partisipasi pengguna dalam perkembangan SIA yang diukur menggunakan dua indikator yaitu tingkat partisipasi responden terhadap pengembangan SIA memiliki skor rata-rata 4,2. Indikator kedua yaitu tingkat pengaruh responden dalam pengembangan SIA memiliki skor rata-rata 4,2. Namun dari ke tiga belas indikator kinerja SIA memiliki rata-rata yang jauh berbeda antara 5 hingga 5,8. Kinerja SIA yang diukur menggunakan indikator ke dua belas mengenai responden sering menggunakan sistem informasi di perusahaan memiliki nilai rata-rata 5,8. Indikator ke tiga belas responden ingin menggunakan sistem informasi dalam perusahaan memiliki nilai rata-rata 5,5.

Nilai skor rata-rata dari partisipassi pengguna dalam pengembangan sistem adalah 4,2 yang menunjukkan skala netral berarti bahwa persepsi responden mengenai keterlibatan dalam pengembangan SIA cenderung netral, hal ini dimukinkan karena responden hanya menggunakan sistem yang sudah ada dan tidak ikut dalam perancangan sistem. Namun dari indikator kinerja SIA jawaban responden cenderung tinggi, hal ini menunjukkan kinerja SIA yang cenderung tinggi pula. Perbedaan jawaban mengenai partisipasi pengembangan SIA dan kinerja SIA inilah yang menyebabkan partisipasi pengembangan SIA tidak berpengaruh terhadap kinerja SIA. Ini didukung oleh tidak ada partisipasi pengguna dalam pengembangan SIA karena sistem yang digunakan merupakan sistem jadi atau sistem yang tinggal pakai tanpa harus melewati tahap perancangan. Di buktikan dengan tingginya nilai rata-rata indikator kinerja SIA mengenai seringnya responden menggunakan sistem dan keinginan responden menggunakan sistem. Hasil dari penelitian ini menyatakan bahwa keterlibatan pengguna

dalam pengembangan SIA tidak berpengaruh terhadap kinerja SIA. Hal ini bertentangan dengan teori IP karena pengguna sistem hanya menggunakan sistem dan tidak ikut berpartisipasi dalam pengembangan sistem sehingga tidak berpengaruh dalam kinerja sistem informasi akuntansi.

Penelitian ini mendukung penelitian milik Almilia dan Briliantien (2007), Prabowo (2014) dan Widyaningrum (2015) yang menyatakan bahwa keterlibatan pengguna dalam pengembangan SIA tidak berpengaruh terhadap kinerja SIA karena hanya ada beberapa karyawan yang terlibat dalam pengembangan SIA.

4.5.2 Pelatihan dan Pendidikan Pengguna SIA terhadap Kinerja SIA

Program pelatihan dan pendidikan pengguna sistem informasi akuntansi merupakan investasi bagi sebuah perusahaan karena karyawan yang mahir dalam perancangan dan pengoperasian sistem dapat meningkatkan kinerja sistem tersebut. Teori IP yang merupakan salah satu teori kontijensi mendalilkan bahwa kapasitas dari pengelolaan informasi dari suatu organisasi harus sesuai dengan kebutuhan informasinya, jika kapasitas pengelolaan informasi dipergunakan untuk memiliki dampak yang signifikan terhadap kinerja. Hal ini berhubungan dengan pelatihan dan pendidikan pengguna SIA berpengaruh terhadap kinerja SIA karena pengguna SIA yang telah terlatih dapat menghasilkan kualitas informasi yang bagus sehingga dapat menunjang kinerja SIA menjadi semakin efektif.

Dalam penelitian ini diperoleh nilai signifikansi sebesar 0,333 lebih besar dari 0.05. Dari hasil ini dapat diketahui bahwa tinggi rendahnya tingkat pelatihan dan

pendidikan pengguna SIA tidak berpengaruh signifikan terhadap kinerja SIA. Hal ini memperlihatkan bahwa para karyawan tidak mendapatkan pengetahuan yang mereka butuhkan untuk mengefisienkan pekerjaan mereka seperti pelatihan khusus tentang sistem yang digunakan oleh perusahaan maupun prosedur-prosedur yang harus dilakukan. Pelatihan pengguna sistem dalam perusahaan hanya training pada pegawai yang menggunakan sistem dan tidak ada pelatihan secara khusus pada pegawai yang menggunakan sistem informasi akuntansi.

Dalam penelitian ini dapat dijelaskan bahwa tidak adanya pengaruh dimukinkan karena pelatihan dan pendidikan pengguna SIA yang diukur dengan dua indikator yaitu pelatihan dan pendidikan pengguna perlu diberikan agar pengguna dapat menggunakan sistem dengan benar memiliki skor rata-rata 5,5. Indikator ke dua yaitu program pelatihan dan pendidikan sistem mengenai cara pemakaian sistem yang benar memiliki keuntungan yang tinggi dalam pekerjaan memiliki rata-rata 5,5. Namun dari ke tiga belas indikator kinerja SIA rata-ratanya bervariasi antara 5 hingga 5,8. Kinerja SIA yang diukur menggunakan indikator pentingnya sistem dalam kesuksesan kinerja departemen pengguna memiliki nilai rata-rata 5,8. Indikator kinerja SIA mengenai responden senang menggunakan sistem yang ada memiliki indikator rata-rata 5,6. Indikator kinerja SIA mengenai sistem mampu menyesuaikan pada kondisi baru sesuai dengan kebutuhan informasi memiliki rata-rata 5,2.

Nilai 5,5 yang ditunjukkan oleh pelatihan dan pendidikan pengguna SIA merupakan nilai yang cenderung cukup tinggi. Begitu pula nilai yang ditunjukkan oleh kinerja SIA menunjukkan hal yang sama. Hal ini seharusnya menunjukkan bahwa

pelatihan dan pendidikan SIA berpengaruh terhadap kinerja SIA karena dari hasil rata-rata jawaban responden mengenai pelatihan dan pendidikan SIA dan kinerjaSIA menunjukkan hasil yang berbanding lurus. Akan tetapi hasil dari pengaruh pelatihan dan pendidikan SIA terhadap kinerja SIA tidak menunjukkan pengaruh yang signifikan.

Dari sisi frekuensi jawaban responden mengenai pelatihan dan pendidikan SIA dapat dijelaskan mengapa pengaruh yang tidak signifikan disebabkan oleh mayoritas sekitar 80% responden mengenai kedua indikator pelatihan dan pendidikan pengguna memilih skala 5 dan 6. Dari hal tersebut maka dapat disimpulkan bahwa persepsi responden mengenai pelatihan dan pendidikan pengguna perlu diberikan agar pengguna dapat menggunakan sistem dengan benar dan program pelatihan dan pendidikan sistem mengenai cara pemakaian sistem yang benar memiliki keuntungan yang tinggi dalam pekerjaan adalah sama. Kesamaan persepsi responden inilah yang menjadikan kedua indikator ini tidak dapat dijadikan ukuran yang tepat sebagai indikator dari variabel pelatihan dan pendidikan pengguna SIA. Kesamaan persepsi dari indikator variabel pelatihan dan pendidikan SIA tidak akan berpengaruh terhadap kinerja SIA meskipun kinerja SIA cenderung baik. Hasil dari penelitian ini menyatakan bahwa pelatihan dan pendidikan SIA tidak berpengaruh terhadap kinerja SIA. Hal ini bertentangan dengan teori IP karena tidak seluruh pengguna sistem mendapat pelatihan dan pendidikan sistem secara khusus dan hanya sebatas training dari perusahaan sehingga tidak berpengaruh dalam kinerja sistem informasi akuntansi.

Penelitian ini mendukung penelitian milik Hidayati (2011) yang juga menyatakan bahwa pendidkan dan pelatihan SIA tidak berpengaruh terhadap kinerja SIA. Meskipun hasil penelitian ini tidak sesuai dengan penelitian milik Prabowo (2014) yang menyatakan bahwa program pelatihan dan pendidkan berpengaruh positif terhadap kinerja SIA.

4.5.3 Pengaruh Kemampuan Pengguna SIA terhadap Kinerja SIA

Kemampuan teknik yang baik dari pengguna SIA akan memacu pengguna untuk memakai sistem informasi akuntansi. Kemampuan dan pengalaman seorang karyawan perusahaan yang menggunakan sistem dapat membantu karyawan tersebut dalam pekerjaannya menjadi lebih efisien dan kinerja SIA menjadi lebih tinggi dan efisien. Teori IP yang merupakan salah satu teori kontijensi mendalilkan bahwa kapasitas dari pengelolaan informasi dari suatu organisasi harus sesuai dengan kebutuhan informasinya, jika kapasitas pengelolaan informasi dipergunakan untuk memiliki dampak yang signifikan terhadap kinerja. Kemampuan teknik yang tinggi yang dimilikin pengguna dapat menambah informasi yang dibutuhkan dalam proses pengembangan dan proses operasional sistem informasi akuntansi, hal ini memiliki dampak yang signifikan terhadap kinerja SIA.

Dalam penelitian ini diperoleh nilai signifikansi 0,663 lebih besar dari 0,05. Dari hasil ini dapat diketahui bahwa tinggin rendahnyan kemampuan pengguna tidak berpengaruh signifikan terhadap kinerja SIA. Kinerja SIA tidak dipengaruhi oleh

kemampuan pengguna SIA karena pengguna tidak mempunyai kemampuan merancang dan menganalisis sistem informasi akuntansi yang ada, ini dapat dikarenakan oleh sistem yang digunakan adalah sistem jadi sehingga karyawan hanya menggunakan tanpa merancang dan menganalisis sistem.

Dalam penelitian ini dapat dijelaskan tidak adanya pengaruh dimukinkan karena kemampuan pengguna SIA yang diukur menggunakan dua indikator pertama yaitu kemampuan spesialis yang dimiliki responden memiliki skor rata-rata 3,8. Indikator ke dua yaitu kemampuan umum yang dimiliki responden memiliki skor rata-rata 4. Indikator ke tiga yaitu pengalaman menggunakan sistem yang dimiliki responden memiliki skor rata-rata 4,8. Namun dari ke tiga belas indikator kinerja SIA rata-ratanya bervariasi antara 5 hingga 5,8. Kinerja SIA yang diukur menggunakan indikator sistem memberi informasi yang dibutuhkan oleh departemen pengguna memiliki nilai rata-rata 5,5. Indikator kinerja SIA mengenai sistem memberikan kontribusi dalam pencapaian tujuan dan misi organisasi indikator rata-rata 5,6. Indikator kinerja SIA mengenai sistem dilengkapi dengan informasi yang lengkap dan akurat memiliki rata-rata 5,4.

Nilai dari rata-rata per indikator kemampuan pengguna SIA menunjukkan angka 3,8; 4; 4,8 ini berkisar di angka 4 yang menunjukkan bahwa persepsi responden mengenai kemampuan pengguna SIA cenderung netral. Meskipun jawaban responden mengenai kemampuan pengguna SIAcenderung netral namun dari indikator dari kinerja SIA menunjukkan hal yang berbeda yaitu cenderung tinggi. Dari hasil yang demikian menyebabkan kemampuan SIA tidak berpengaruh signifikan terhadap kinerja SIA. Hasil dari penelitian ini menyatakan bahwa kemampuan pengguna dalam SIA tidak

berpengaruh terhadap kinerja SIA. Hal ini bertentangan dengan teori IP karena mayoritas dari pengguna sistem tidak memiliki kemampuan spesialis dan memiliki kemampuan umum yang rata-rata meskipun memiliki pengalaman menggunakan sistem yang cukup lama sehingga tidak berpengaruh dalam kinerja sistem informasi akuntansi.

Penelitian ini konsisten dengan penelitian milik Prabowo (2014) dan Widyaningrum (2015) yang menunjukkan bahwa kemampuan pengguna tidak berpengaruh terhadap kinerja SIA karena tingkat kemampuan pengguna sistem yang semakin tinggi dapat menyebabkan pengguna sistem menggunakan cara yang lebih efisien kerja dengan manfaat keahlian yang dimiliki pengguna sistem sehingga membuat kinerja sistem tidak efektif.

4.5.4 Pengaruh Dukungan Manajemen Puncak terhadap Kinerja SIA

Dukungan manajemen puncak sangat dibutuhkan dalam proses pengembangan dan proses operasional sistem informasi akuntansi. Dukungan manajemen puncak sangat medukung kinerja SIA menjadi lebih baik. Teori IP yang merupakan salah satu teori kontijensi mendalilkan bahwa kapasitas dari pengelolaan informasi dari suatu organisasi harus sesuai dengan kebutuhan informasinya, jika kapasitas pengelolaan informasi dipergunakan untuk memiliki dampak yang signifikan terhadap kinerja. Keikut sertaan manajemen puncak dalam pengembangan sistem perusahaan dapat mencukupi kebutuhan informasi yang dibutuhkan perusahaan, kecukupan informasi yang dibutuhkan ini memiliki dampak yang signifikan terhadap kinerja.

Dalam penelitian ini diperoleh nilai signifikansi 0,006 lebih kecil dari 0,05. Dari hasil ini dapat diketahui bahwa dukungan manajemen puncak berpengaruh secara signifikan terhadap kinerja SIA. Ini dapat disebabkan oleh sistem yang sudah disediakan oleh manajemen puncak dalam operasional perusahaan. Mengingat bahwa PT Laju Perdana Indah (PG Pakis Baru) merupakan cabang perusahaan bukan perusahaan induk. Hal ini berarti tinggi rendahnya dukungan manajemen puncak berpengaruh terhadap kinerja SIA.

Dalam penelitian ini dapat dijelaskan bahwa adanya pengaruh dimukinkan dari indikator. Indikator pertama yaitu manajemen puncak mahir dalam menggunakan komputer memiliki skor rata-rata 5,3. Indikator kedua yaitu manajemen puncak memiliki harapan tinggi terhadap penggunaan sistem memiliki skor rata-rata 5,8. Indikator ke tiga yaitu manajemen puncak secara aktif terlibat dalam perencanaan sistem memiliki skor rata-rata 5,4. Indikator ke empat yaitu manajemen puncak memberikan perhatian tinggi terhadap kinerja sistem informasi akuntansi memiliki skor rata-rata 5,5. Indikator ke lima yaitu manajemen puncak sangat senang akan rating pemakaian SIA dari departemen-departemen lain memiliki skor rata-rata 5,4. Sebaliknya nilai dari indikator kinerja SIA juga memperlihatkan hal yang sama dengan rata-rata 5 hingga 5,8. Hal ini menunjukkan bahwa dukungan manajemen puncak berpengaruh secara signifikan terhadap kinerja SIA karena rata-rata jawaban yang menunjukkan hal yang berbanding lurus.

Penelitian ini tidak konsisten dengan penelitian milik Almilia dan Briliantine (2007) dan Prabowo (2014) yang menyatakan bahwa dukunga manajemen puncak tidak berpengaruh terhadap kinerja sistem informasi akuntansi.

4.5.5 Pengaruh Formalisasi Pengembangan Sistem Terhadap Kinerja SIA

Dalam tahap pengembangan dan proses operasional sistem informasi akuntansi formalisasi pengembangan sistem yang baik dapat meningkatkan kinerja SIA. Teori IP yang merupakan salah satu teori kontijensi mendalilkan bahwa kapasitas dari pengelolaan informasi dari suatu organisasi harus sesuai dengan kebutuhan informasinya, jika kapasitas pengelolaan informasi dipergunakan untuk memiliki dampak yang signifikan terhadap kinerja. Formalisasi pengembangan sistem dapat menambah informasi yang dibuthkan untuk memperbaiki sistem agar dapat meningkatkan kinerja SIA.

Dalam penelitian ini diperoleh nilai signifikansi 0,341 lebih kecil dari 0,05. Dari hasil ini dapat diketahui bahwa formalisasi pengembangan sistem tidak berpengaruh signifikan terhadap kinerja SIA. Kinerja SIA tidak dipengaruhi oleh formalisasi pengembangan sistem karena formalisasi hanya berjalan dalam penggunaan sistem. Hal ini dapat dikarenakan manajemen puncak dapat mengetahui secara langsung melalui sistem perusahaan dan karyawan-karyawan tidak memberikan laporan secara langsung melainkan melalui sistem yang ada.

Dalam penelitian ini dapat dijelaskan tidak adanya pengaruh dimukinkan karena formalisasi pengembangan sistem yang diukur dari indikator yaitu laporan pengembangan Proyek diserahkan kepada manajer departemen memiliki skor rata-rata

4,8. Indikator ke dua yaitu dokumentasi pengembangan sistem disiapkan dengan format yang telah distandarisasi memiliki skor rata-rata 4,9. Indikator ke tiga yaitu teknik dan waktu pencatatan memiliki skor rata-rata yaitu 4,6. Indikator ke empat yaitu biaya pengembangan sistem yang dialokasikan perbagian memiliki skor rata-rata 4,5. Indikator ke lima yaitu pengenalan terhadap pengendalian sistem berbasis komputer memiliki skor rata-rata 5,1. Namun indikator dari kinerja SIA memiliki skor rata-rata 5 hingga 5,8. Kinerja SIA yang diukur menggunakan indikator sistem mampu membantu departemen berfungsi dengan baik memiliki nilai rata-rata 5,5. Indikator kinerja SIA mengenai sistem memberikan kontribusi dalam pencapaian tujuan dan misi organisasi indikator rata-rata 5,6. Indikator kinerja SIA mengenai sistem dilengkapi dengan informasi yang lengkap dan akurat memiliki rata-rata 5,4.

Nilai formalisasi pengembangan sistem berada pada kisaran 4,8 yang berarti persepsi karyawan pada formalisasi pengembangan SIA masih tergolong cenderung netral, ini dikarenakan formalisasi tidak pada pengembangan sistem informasi akuntansi tetapi pada penggunaan sistem informasi akuntansi. Namun dalam kinerja SIA menunjukkan kinerja yang baik ini terbukti dari nilai rata-rata setiap indikator yang cenderung setuju. Hal ini menunjukkan perbedaan yang menyebabkan formalisasi pengembangan sistem tidak berpengaruh terhadap kinerja sistem informasi akuntansi. Hasil dari penelitian ini menyatakan bahwa formalisasi pengembangan sistem tidak berpengaruh terhadap kinerja SIA. Hal ini bertentangan dengan teori IP karena pengguna sistem tidak memberikan umpan balik pada saat pengembangan sistem tetapi

hanya pada saat penggunaan sistem sehingga tidak berpengaruh dalam kinerja sistem informasi akuntansi.

Penelitian ini tidak konsisten dengan penelitian milik Antari,dkk (2015) yang menyatakan bahwa formalisasi pengembangan sistem berpengaruh signifikan terhadap kinerja SIA. Teknologi informasi berperan penting dalam menghasilkan informasi yang berkualitas. Salah satu yang dihasilkan oleh sistem informasi akuntansi adalah laporan keuangan yang dibutuhkan perusahaan, Antari,dkk (2015).

4.5.6 Pengaruh Seluruh Variabel Terhadap Kinerja SIA

Dalam hipotesis pengaruh keterlibatan pengguna SIA, pelatihan dan pendidikan pengguna SIA, kemampuan pengguna SIA, dukungan manajemen puncak, dan formalisasi pengembangan SIA secara bersama-sama berpengaruh secara signifikan terhadap kinerja SIA. Penelitian ini diperoleh bahwa nilai signifikansi dalam tabel anova sebesar 0,001 lebih kecil daro 0,05. Dengan hasil ini diketahui bahwa pengaruh keterlibatan pengguna SIA, pelatihan dan pendidikan pengguna SIA, kemampuan pengguna SIA, dukungan manajemen puncak, dan formalisasi pengembangan SIA secara bersama-sama berpengaruh secara signifikan terhadap kinerja SIA. Semua variabel independen secara bersama-sama mempengaruhi kinerja SIA karena seluruh variabel independen tersebut merupakan faktor dari kinerja SIA.

4.5.7 Koefisien Determinasi

Hasil dari uji koefisien determinasi nilai adjusted r square adalah 0.313 diartikan dengan keterlibatan pengguna dalam pengembangan SIA, pelatihan dan pendidikan pengguna SIA, kemampuan pengguna SIA, dukungan manajemen puncak, dan

formalisasi pengembangan SIA dapat menjelaskan kinerja SIA hanya sebesar 0.313 atau 31,3% dan sisanya sebesar 0.687 atau 68,7% dipengaruhi oleh faktor-faktor lainnya. Faktor-faktor lain yang mungkin dapat mempengaruhi kinerja SIA antara lain : ukuran organisasi, komisi pengendalian sistem informasi. Tingkat pengaruh variabel independen dalam penelitian ini tergolong sedikit, hal ini dikarenakan responden yang digunakan untuk sampel merupakan manajemen tingkat menengah dan tingkat bawah jadi kebutuhan informasi mereka sederhana dan sistem yang digunakan merupakan sistem yang sederhana seperti pencatatan barang dan operator.