8 2.1 Kajian Teori

2.1.1 Likuiditas

Likuiditas merupakan indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkaitan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas. (Syamsudin, 2001).

Likuiditas menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. (Munawir, 2007)

Likuiditas adalah rasio untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan). (Kasmir, 2012)

Bisa dikarenakan memang perusahaan sedang tidak memiliki dana sama sekali.Bisa jadi perusahaan memiliki dana, tetapi pada saat jatuh tempo perusahaan tidak memiliki dana (tidak cukup dana secara tunai sehingga harus menunggu dalam waktu tertentu, untuk mencairkan aktiva lainnya seperti menagih piutang, menjual surat-surat berharga, atau menjual aktiva lainnya).

Dengan hal tersebut terdapat rasio likuiditas yang dapat digunakan pada perusahaan apakah perusahaan tersebut mampu (likuid) atau tidak mampu (ilikuid) dalam membayar kewajiban perusahaan tersebut. Rasio tersebut dirumuskan dengan cara membandingkan seluruh komponen yang ada di aktiva lancar dengan komponen di pasif lancar (utang jangka pendek). (Kasmir, 2012).

Beberapa Rasio Likuiditas yang kita ketahui dan mungkin bisa di gunakan untuk penelitian adalah :

A. Rasio Lancar (Current Ratio)

Rasio ini dihitung dengan cara membagi nilai aktiva lancar dengan utang lancar. Semakin besar hasil nilai rasio maka akan semakin lancar perusahaan untuk memenuhi kewajibannya.

B. Rasio Cepat (Quick Ratio)

Rasio cepat adalah selisih aktiva lancar dengan inventory terhadap utang lancar. Rasio cepat dihitung dengan cara membagi nilai aktiva lancar setelah dikurangi nilai inventory kemudian dibagi dengan utang lancar. Semakin besar rasio cepat, maka akan semakin cepat perusahaan bisa memenuhi semua kewajibannya.

C. Rasio Kas (Cash Ratio)

Rasio kas adalah antara nilai uang kas terhadap utang lancar. Rasio kas dihitung dengan cara membagi nilai kas dengan utang lancar. Semakin besar rasio kas, maka akan semakin mudah perusahaan untuk membayar utang- utanngnya.

D. Rasio Perputaran kas (Cash Turnover Ratio)

kerja yang dimiliki perusahaan.

2.1.2 Solvabilitas

Rasio solvabilitas atau leverage adalah rasio untuk menilai kemampuan perusahaan dalam melunasi semua kewajibannya baik jangka pendek maupun jangka panjang dengan jaminan aktiva atau kekayaan yang dimiliki perusahaan hingga perusahaan tutup atau dilikuidasi. (Kasmir, 2012). Solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban keuangan jangka pendek maupun jangka panjang. (Munawir, 2007).

Dari beberapa definisi di atas dapat disimpulkan bahwa Solvabilitas merupakan kemampuan suatu perusahaan untuk membayar semua utang-utang perusahaan,baik utang jangka pendek maupun utang jangka panjang. Solvabilitas diukur dengan perbandingan antara total aktiva dengan total utang,ukuran tersebut mensyaratkan agar perusahaan mampu memenuhi semua kewajibannya, baik kewajiban jangka pendek maupun kewajiban jangka panjang. Perusahaan dapat dikatakan dalam ko ndisi ideal, apabila perusahaan dapat memenuhi kewajiban jangka pendeknya (Likuid) dan juga dapat memenuhi kewajiban jangka panjangnya (Solvable).

untuk mengetahui apakah kekayaan perusahaan mampu untuk mendukung kegiatan perusahaan tersebut.

Rasio Solvabilitas membandingkan beban utang perusahaan secara keseluruhan terhadap aset atau ekuitasnya. Rasio ini memaparkan jumlah aset perusahaan yang dimiliki oleh pemegang saham dibandingkan dengan aset yang dimiliki oleh Kreditor (pemberi utang). Jika asset perusahaan lebih banyak dimiliki oleh pemegang, maka perusahaan tersebut kurang Leverage. Jika kreditor atau pemberi utang (biasanya bank) memiliki asset secara dominan, maka perusahaan tersebut memiliki tingkat leverage yang tinggi. Rasio Solvabilitas mempermudah manajemen dan investor untuk memahami tingkat risiko struktur modal pada perusahaan melalui catatan atas laporan keuangan.

Perhitungan rasio leverage / solvabilitas memberikan cukup banyak manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan. Berikut ini adalah beberapa tujuan dan manfaat dengan menggunakan rasio leverage menurut Kasmir (2012:153-154), diantaranya adalah sebagai berikut :

A. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

B. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga) C. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva

tetap dengan modal.

E. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva.

F. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

G. Untuk menilai berapa dana pinjaman Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

H. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga), I. Untuk menganalisis keseimbangan antara nilai aktiva khususnya

aktiva tetap dengan modal.

J. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh hutang.

K. Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

L. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

M. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih. Rasio Utang Terhadap Ekuitas (Debt To Equity Ratio)

Struktur modal adalah pembelanjaan permanen dimana mencerminkan pengimbangan antar hutang jangka panjang dan modal sendiri. Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari mengambil bagian, peserta, atau pemilik (modal saham, modal peserta dan lain-lain). (Riyanto, 2008). Jadi dapat disimpulkan bahwa semakin kecil rasio hutang modal maka semakin baik dan untuk keamanan pihak luar rasio terbaik jikajumlah modal lebih besar dari jumlah hutang (Syafri, 2008)

A.Rasio Utang (Debt Ratio)

Rasio ini merupakan perbandingan antara total hutang dengan total aktiva. Sehingga rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva. debt ratio merupakan rasio yang memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. (Sawir, 2008).

B. Time Interest Earned Ratio

Time interest earned merupakan perbandinganantara laba bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang mencerminkan besarnya jaminan keuangan untuk membayar bunga utang jangka panjang.

Rasio ini juga disebut dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.

2.1.3 Profitabilitas

juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Laba juga sering dibandingkan dengan kondisi keuangan lainnya, seperti penjualan, aktiva, dan ekuitas. Perbandingan ini sering disebut rasio profitabilitas. (Machowiz, 2013).

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. (Sartono, 2010). Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. (Kasmir, 2012). Berdasarkan pernyataan diatas, dapat disimpulkan profitabilitas adalah kemampuan perusahaan dalam memperoleh laba Dimana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan begitu juga sebaliknya.

Rasio profitabilitas terdiri dari 5 rasio yang dapat digunakan untuk penelitian adalah, sebagai berikut:

A.Gross Profit Margin

Gross Profit Margin menggambarkan persentase laba kotor yang dihasilkan oleh setiap pendapatan perusahaan. GPM diperoleh dengan cara:

B. Operating Margin

Margin yang merupakan indikator yang baik tentang seberapa baik dikelola dan seberapa risikonya. Ini menunjukkan proporsi pendapatan yang tersedia untuk menutupi biaya non-operasional.

Laba Operasional biasanya digunakan perusahaan untuk mengukur berapa banyak uang yang didapatkan oleh perusahaan di setiap penjualan, sebelum pembayaran bunga pinjaman dan pajak. Semakin tinggi Margin Laba Operasional, semakin bagus keuntungan sebuah perusahaan.

Operating income mencerminkan kemampuan manajemen mengubah aktivitasnya menjadi laba. Operarting income sering pula disebut sebagai laba sebelum bunga dan pajak dengan catatan bahwa diperusahaan tersebut tidak terdapat pendapatan non-operasional. OM diperoleh dengan cara:

C.Net Profit Margin

Net Profit Margin mencerminkan kemampuan perusahaan dalam menghasilkan laba neto dari setiap penjualannya. NPM diperoleh dengan cara:

D.Return On Equity

Return on Equity(pengembalian ekuitas) mencerminkan seberapa besar return yang dihasilkan bagi pemegang saham atas setiap rupiah uang yang ditanamkannya. ROE diperoleh dengan cara:

E. Return On Asset

Return on Asset (pengembalian aset) mencerminkan seberapa besar return yang dihasilkan atas setiap rupiah uang yang ditanamkan dalam bentuk asset. ROA diperoleh dengan cara:

2.2 Penelitian Terdahulu

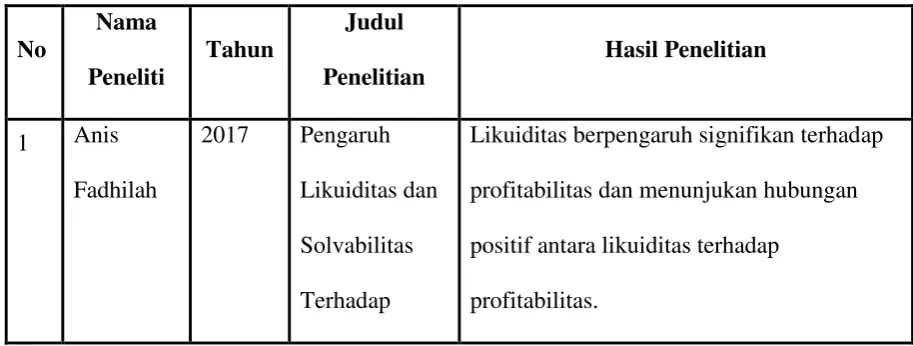

Tabel 2.1 Tabel penelitian terdahulu

No

Nama

Peneliti

Tahun

Judul

Penelitian

Hasil Penelitian

1 Anis Fadhilah

2017 Pengaruh Likuiditas dan Solvabilitas Terhadap

1. Likuiditas berpengaruh signifikan terhadap profitabilitas dan menunjukan hubungan positif antara likuiditas terhadap

Profitabilitas perusahaan pada sub sektor Makanan dan Minuman yang terdaftar di BEI

2. Solvabilitas berpengaruh signifikan dan terdapat hubungan positif antara solvabilitas terhadap profitabilitas.

3. Likuiditas dan solvabilitas berpengaruh positif terhadap profitabilitas dan terdapat hubungan positif antara likuiditas dan solvabilitas terhadap profitabilitas.

2. Marzuki 2016 Pengaruh Likuiditas dan Solvabilitas Terhadap Profitabilitas pada PT. Industri Jamu dan Farmasi Sido Muncul Tbk.

1. Secara Simultan Likuiditas dan

Solvabilitasberpengaruh signifikan terhadap profitabilitas

2. Secara parsial likuiditas tidak berpengaruh signifikan terhadap profitabilitas.

3. Secara parsial solvabilitas tidak berpengarauh signifikan terhadap profitabilitas

3. Lina Andayani, Fridayana Yudiaatma ja dan

2016 Pengaruh Penjualan dan Likuiditas terhadap profitabilitas

1. Ada pengaruh signifikanpenjualan dan likuiditas terhadap profitabilitas. 2. Ada pengaruh positif dan signifikan

Wayan Cipta pada perusahaan perdagangan, jasa dan Investasi di BEI

likuiditas terhadap profitabilitas.

4. Ringga Satrinol,Sa lma

Taqwa dan Hayu Yolanda

2013 Pengaruh Efisiensi modal kerja, Likuidaitas dan Solvabilitas terhadap profitabilitas pada industri otomotif yang terdaftar di BEI periode 2007-2011

1. Efisiensi modal kerja berpengaruh secara signifikan terhadap profitabilitas.

2. Likuiditas tidak terdapat pengaruh yang signifikan terhadap profitabilitas. 3. Solvabilitas tidak terdapat pengaru yang

signifikan terhadap profitabilitas 4. Secara simultan Efisiensi modal kerja,

likuiditas dan solvabilitas tidak berpengaruh terhadap profitabilitas

5 Raymond 2017 Pengaruh Likuiditas dan Solvabilitas terhadap

Profitabilitas pada PT. Indosat Tbk

2. Faktor Solvabilitas yang diproyeksikan dengan DAR berpengaruh positif dan tidak signifikan terhadap profitabilitas yang di proyeksikan dengan ROA.

6 Nindya Afrinda

2015 Analisis Pengaruh Likuiditas dan Solvabiltas terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada BEI

1. Current Ratio secara parsial

berpengaruh negatif dan signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2006-2012. 2. Debt to Total Equity Ratio (DER)

secara parsial berpengaruh negatif namun tidak signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.

7 Aris setia noor & Berta Lestari

2012 Analisis Pengaruh Efisiensi modal kerja, Likuiditas & Solvabilitas

1. Ternyata likuditas tidak berpe- ngaruh signifikan terhadap profitabilitas.

Terhadap Profitabilitas Sumber : Diolah Sendiri

2.3 Hipotesis Penelitian

2.3.1 Pengaruh Likuiditas Terhadap Profitabilitas

Profitabilitas suatu perusahaan merupakan salah satu alat pengukur untuk menilai apakah modal usaha yang digunakan oleh perusahaan tersebut produktif atau tidak.

Nilai likuiditas yang terlalu tinggi berdampak kurang baik terhadap earning power karena adanya iddle cash atau menunjukkan kelebihan modal kerja yang dibutuhkan, kelebihan ini akan menurunkan kesempatan memperoleh keuntungan (Riyanto, 1996). Dengan demikian sangat dimungkinkan hubungan CR dengan ROA adalah negatif. Semakin tinggi CR maka semakin rendah tingkat ROA, perbandingan terbalik antara profitabilitas dengan likuiditas. (Van Horne, 1997).

H1 : Terdapat pengaruh secara signifikan antara Likuiditas terhadap Profitabilitas

2.3.2 Pengaruh Solvabilitas Terhadap Profitabilitas

Tinggi rendah DER akan mempengaruhi tingkat pencapaian ROA yang dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh pinjaman (cost of debt) lebih kecil daripada biaya modal sendiri (cost of equity), maka sumber dana yang berasal dari pinjaman atau hutang akan lebih efektif dalam menghasilkan laba (meningkatkan Return on Asset) demikian sebaliknya. (Eugene F Huston, 2001).

Hutang mempunyai dampak yang buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi berarti beban bunga akan semakin besar yang artinya mengurangi keuntungan. Semakin tinggi DER menunjukkan semakin besar beban perusahaan terhadap pihak luar.

H2 : Terdapat pengaruh signifikan antara solvabilitas terhadap profitabilitas

2.3.3 Pengaruh Likuiditas dan Solvabilitas Terhadap Profitabilitas

akan naik. Baik kemampuan membayar hutang jangka pendeknya maupun kemampuan membayar hutang jangka panjangnya (Fadhilah, 2017) dari pernyataan diatas maka dapat dibuat hipotesis.

H3 : Terdapat pengaruh signifikan antara likuiditas dan solvabilitas terhadap profitabilitas

2.4 Kerangka Konseptual

Penelitian ini menganalisis pengaruh likuiditas dan solvabilitas terhadap profitabilitas pada perusahaan industri barang konsumsi. Variabel pada penelitian ini menggunakan variabel indepen dan dependen. Variabel independen pada penelitian ini adalah likuiditas dan solvabilitas perusahaan. Sedangkan variabel dependen pada penelitian ini adalah profitabiltas perusahaan. Berdasarkan uraian diatas , kerangka mengenai hubungan antar masing – masing variabel dapat dilihat pada gabar berikut :

Gambar 2.1 Kerangka pemilikiran hipotesis

H1

H3

H2

Variabel Variabel Dependen

Likuiditas

Profitabilias