BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah.

Pertumbuhan ekonomi yang tinggi dan prosesnya yang berkelanjutan merupakan kondisi utama bagi kelangsungan pembangunan ekonomi suatu negara, hal ini menjadi salah satu tolak ukur dari keberhasilan ekonomi negara tersebut. Meskipun bukan satu-satunya indikator untuk menilai prestasi ekonomi suatu negara, pendekatan pertumbuhan ekonomi cukup lazim digunakan. Karena penduduk mengalami peningkatan dan berarti pula kebutuhan ekonomi juga akan bertambah. Hal ini hanya bisa diperoleh melalui peningkatan output agregat (barang dan jasa) atau sering disebut PDB atas dasar harga berlaku setiap tahun. Jadi dalam pengertian ekonomi makro, pertumbuhan ekonomi adalah penambahan PDB atas dasar harga berlaku.

Peran pemerintah sebagai stabilisator perekonomian dapat dijalankan dengan mengeluarkan kebijakan-kebijakan untuk mengurangi kesenjangan dalam perekonomian. Salah satu kebijakan yang sangat penting dilakukan oleh pemerintah dalam pengendalian perkonomian adalah kebijakan fiskal.

Kebijakan fiskal berhubungan erat dengan kegiatan pemerintah sebagai pelaku sektor publik. Kebjiakan fiskal dalam hal penerimaan pemerintah mempunyai instrumen utama yaitu perpajakan. Pajak merupakan sumber pemasukan utama APBN untuk menopang pembiayaan operasional pemerintahan

pembiayaan berbagai proyek penanggulangan dampak krisis ekonomi, penerimaan perpajakan juga dapat mencegah terjadinya pembengkakan defisit anggaran. Dengan demikian, penerimaan perpajakan sekaligus dapat menunjang upaya pengendalian likuiditas ekonomi sektor swasta dan masyarakat dalam usaha menciptakan stabilitas ekonomi, khususnya tingkat harga umum. Misi utama Direktorat Jenderal Pajak (DJP) di dalam struktur keuangan negara menjalankan tugas dan fungsi penerimaan pajak adalah menghimpun penerimaan pajak berdasarkan Undang-Undang Perpajakan yang mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien (Rusjdi, 2006).

Untuk lebih mengoptimalkan penerimaan negara di sektor perpajakan, berbagai upaya telah dilakukan oleh pemerintah. Salah satunya adalah dengan Tax Reform (penyempurnaan Undang-Undang Perpajakan) sejak tahun 1983 sampai dengan terakhir tahun 2009. Karena sejalan dengan adanya perkembangan perekonomian, Undang-Undang Perpajakan yang lama ternyata tidak sesuai lagi dengan sosial ekonomi masyarakat Indonesia baik dari sisi kegotongroyongan nasional maupun dari laju pembangunan nasional yang telah dicapai, juga belum dapat menggerakkan peran dari semua lapisan Subjek Pajak dalam menghasilkan penerimaan negara (Fahmi, 2009).

Saat ini pemerintah gencar berusaha untuk meningkatkan jumlah wajib pajak (ekstensifikasi pajak), nantinya korelasi yang positif antara pertambahan wajib pajak dengan penerimaan pajak diharapkan dapat terbentuk. Ekstensifikasi pajak dalam bentuk sosialisasi penyuluhan secara terencana dan pendataan kembali seperti Sensus Pajak Nasional (SPN) dianggap cara yang efektif, apabila

dilakukan secara serius dan berkesinambungan. Karena efek multiplier selain penambahan dari segi jumlah wajib pajak juga akan meningkatkan tingkat kepatuhan masyarakat wajib pajak dalam membayar pajak. Melalui sistem Self Assessment, pemerintah bermaksud meningkatkan kesadaran dan kepatuhan wajib pajak, yang berujung pada meningkatnya penerimaan pajak itu sendiri.

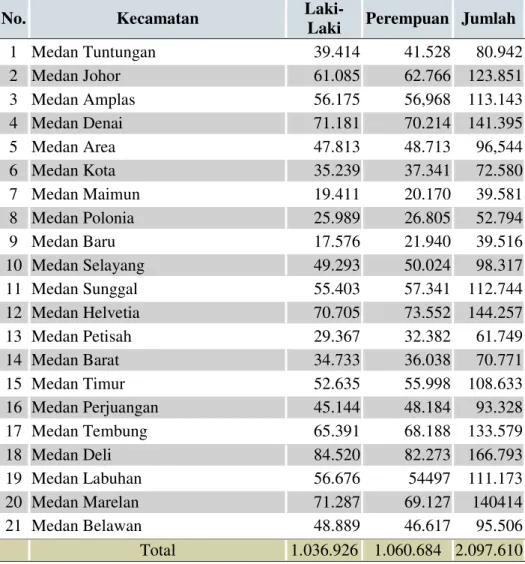

Tabel 1.1. Jumlah Penduduk Kota Medan Hasil Sensus Penduduk 2010 (Jiwa)

No. Kecamatan

Laki-Laki Perempuan Jumlah

1 Medan Tuntungan 39.414 41.528 80.942 2 Medan Johor 61.085 62.766 123.851 3 Medan Amplas 56.175 56,968 113.143 4 Medan Denai 71.181 70.214 141.395 5 Medan Area 47.813 48.713 96,544 6 Medan Kota 35.239 37.341 72.580 7 Medan Maimun 19.411 20.170 39.581 8 Medan Polonia 25.989 26.805 52.794 9 Medan Baru 17.576 21.940 39.516 10 Medan Selayang 49.293 50.024 98.317 11 Medan Sunggal 55.403 57.341 112.744 12 Medan Helvetia 70.705 73.552 144.257 13 Medan Petisah 29.367 32.382 61.749 14 Medan Barat 34.733 36.038 70.771 15 Medan Timur 52.635 55.998 108.633 16 Medan Perjuangan 45.144 48.184 93.328 17 Medan Tembung 65.391 68.188 133.579 18 Medan Deli 84.520 82.273 166.793 19 Medan Labuhan 56.676 54497 111.173 20 Medan Marelan 71.287 69.127 140414 21 Medan Belawan 48.889 46.617 95.506 Total 1.036.926 1.060.684 2.097.610 Sumber Data : BPS Kota Medan, 2012

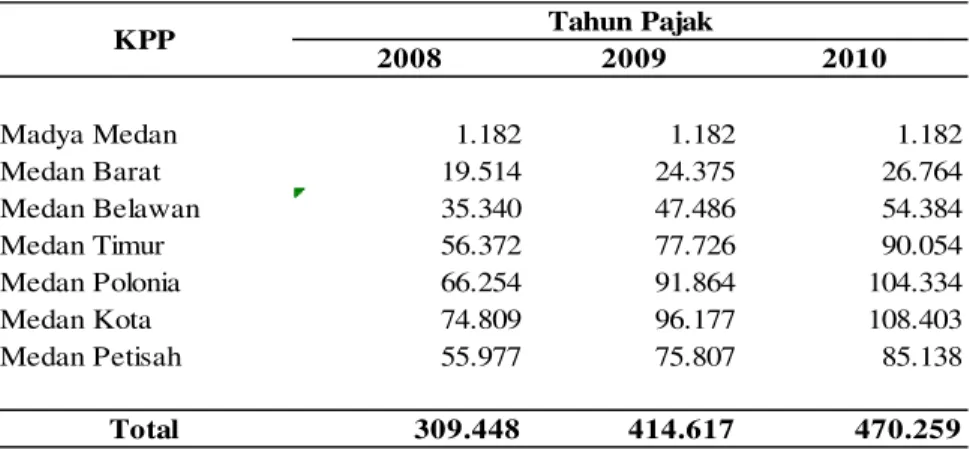

Tabel 1.2. Jumlah Wajib Pajak di Kota Medan (WP) 2008 2009 2010 Madya Medan 1.182 1.182 1.182 Medan Barat 19.514 24.375 26.764 Medan Belawan 35.340 47.486 54.384 Medan Timur 56.372 77.726 90.054 Medan Polonia 66.254 91.864 104.334 Medan Kota 74.809 96.177 108.403 Medan Petisah 55.977 75.807 85.138 Total 309.448 414.617 470.259

Sumber Data : Kanwil DJP Sumut I, Kemenkeu RI, 2012

Tahun Pajak KPP

Dari kedua tabel diatas, dapat kita amati bahwa jumlah penduduk Kota Medan masih amat sangat potensial untuk ditingkatkan jumlah wajib pajaknya, karena salah satu faktor meningkatnya penerimaan pajak dapat bersumber dari semakin meningkatnya jumlah wajib pajak (berbanding lurus), walaupun tidak selamanya peningkatkan jumlah penduduk selalu diikuti oleh jumlah wajib pajak, Hal ini disebabkan penduduk yang mempunyai penghasilan tertentulah yang bisa dianggap sebagai wajib pajak potensial. Disinilha peran pemerintah untuk lebih memfilter dan menetapkan pos-pos penerimaan pajak dari sektor tersebut.

Penerimaan pajak itu sendiri sebagai sumber penerimaan negara dipengaruhi oleh faktor internal dan eksternal. Faktor internal yang mempengaruhi penerimaan pajak berupa kebijakan dalam menentukan dasar pengenaan pajak (tax base) atau objek pajak, jika dasar pengenaan pajak dan objek pajak dapat diperluas berdasarkan Undang-Undang maka hal ini berpengaruh positif terhadap penerimaan pajak, disamping itu kebijakan penerapan pajak yang tidak sesuai dengan tuntutan pasar dapat berpengaruh negatif terhadap penerimaan pajak. Sedangkan pengaruh faktor eksternal

terhadap penerimaan pajak dapat terlihat pada pertumbuhan ekonomi yang merupakan persentase kenaikan PDRB dalam nilai riil tahun tertentu dibandingkan tahun sebelumnya akan berpengaruh positif terhadap penerimaan pajak. Berbanding terbalik dengan inflasi di Kota Medan.

Sistem perpajakan di Indonesia juga harus disusun menjadi lebih kondusif agar dapat meningkatkan wajib pajak, kepercayaan dan produktifitas. Penerimaan pajak juga dipengaruhi oleh tarif pajak (tax rate) dan basis pajak (tax based). Tarif pajak dan basis pajak perlu disesuaikan pada tingkat yang rasional sehingga dapat meningkatkan daya saing dan menggairahkan dunia usaha yang pada akhirnya memberi dampak positif pada peningkatan kesejahteraan masyarakat.

Untuk penentuan penerimaan pajak memerlukan suatu perencanaan yang wajar dan objektif dalam arti tidak hanya berorientasi pada pencapaian penerimaan semata, tetapi juga harus melihat faktor-faktor ekonomi eksternal secara makro yang dapat mempengaruhi di dalam penentuan suatu target penerimaan pajak. Oleh karena itu perlu dikaji faktor-faktor manakah yang dapat mempengaruhi penerimaan pajak sehingga target yang dialokasikannya tersebut dapat terealisir secara wajar dan realistis sesuai dengan potensi yang ada, tingkat inflasi yang berlaku dan pertumbuhan ekonomi yang terjadi.

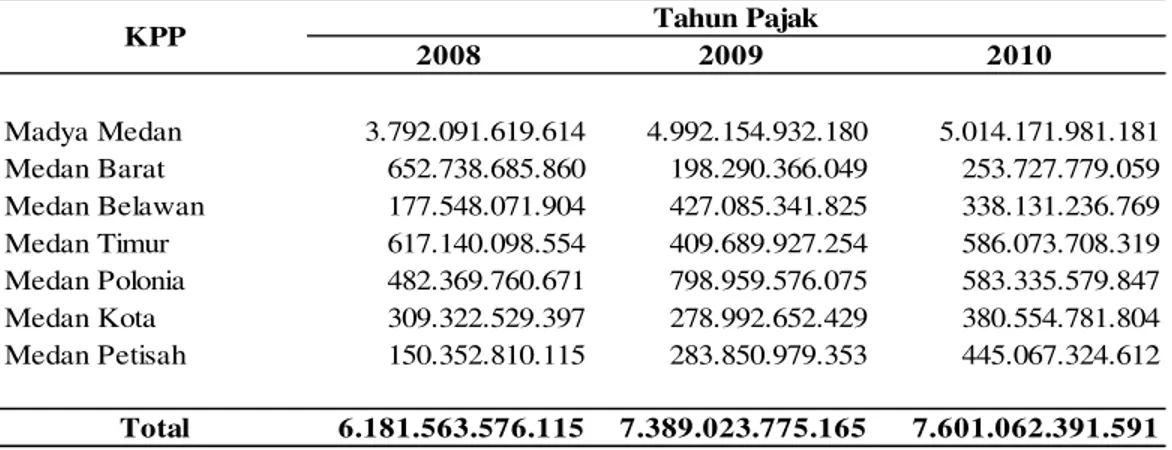

Tabel 1.3. Penerimaan Kantor Wilayah DJP Sumatera Utara I Kantor Pelayanan Pajak se-Kota Medan (Rupiah)

2008 2009 2010 Madya Medan 3.792.091.619.614 4.992.154.932.180 5.014.171.981.181 Medan Barat 652.738.685.860 198.290.366.049 253.727.779.059 Medan Belawan 177.548.071.904 427.085.341.825 338.131.236.769 Medan Timur 617.140.098.554 409.689.927.254 586.073.708.319 Medan Polonia 482.369.760.671 798.959.576.075 583.335.579.847 Medan Kota 309.322.529.397 278.992.652.429 380.554.781.804 Medan Petisah 150.352.810.115 283.850.979.353 445.067.324.612 Total 6.181.563.576.115 7.389.023.775.165 7.601.062.391.591 Sumber Data : Kanwil DJP Sumut I, Kemenkeu RI, 2012

Tahun Pajak KPP

Pada Tabel 1.2. dan Tabel 1.3. jika dicermati, Kantor Pelayanan Pajak Madya Medan dengan jumlah wajib pajak yang sedikit dan relatif tetap (tidak ada penambahan jumlah wajib pajak untuk 3 tahun terakhir), tetapi jumlah penerimaan sangat besar dan penambahan dari tahun ke tahun cukup signifikan. Hal ini disebabkan wajib pajak yang terdaftar di Kantor Pelayanan Pajak Madya Medan merupakan wajib pajak potensial dengan omzet atau penghasilan terbesar yang berkedudukan di seluruh Kota Medan baik berstatus sebagai kantor pusat maupun kantor cabang (perwakilan), tidak seperti wajib pajak yang terdaftar di kantor pelayanan pajak lainnya di kota Medan yang terdaftar di wilayah tertentu (menurut kecamatan) sesuai dimana wajib pajak tersebut berkedudukan. Dengan kata lain wajib pajak yang terdaftar yang di Kantor Pelayanan Pajak Madya Medan merupakan wajib pajak-wajib pajak pilihan yang tadinya terdaftar di seluruh kantor pelayanan pajak se-kota Medan, kemudian disatukan di satu Kantor Pelayanan Pajak berdasarkan omzet dan penghasilan tertentu.

Sebagai ibukota dari Propinsi Sumatera Utara dan kota terbesar ketiga di Indonesia, Kedudukan, fungsi dan peranan Kota Medan cukup penting dan strategis secara regional, Bahkan tidak jarang digunakan sebagai barometer dalam pembangunan dan penyelenggaraan pemerintah daerah. Sehingga secara ekonomis dengan struktur ekonomi yang didominasi sektor tertier dan sekunder, Kota Medan sangat potensial berkembang menjadi pusat perdagangan dan keuangan regional/nasional.

Pada tahun 2010 Kota Medan menembus pertumbuhan ekonomi 7,7% sesuai capaian kinerja pembangunan ekonomi daerah. Dengan perbandingan pertumbuhan ekonomi di tahun 2009, Kota Medan hanya mengalami 6,5%, 2008 (6,8%), 2007 (7,7%) dan 2006 (7,7%). Pertumbuhan ekonomi ini diharapkan menjadi lokomotif dalam meningkatnya penerimaan negara secara umum, dan peningkatan Kota Medan secara khusus di sektor perpajakan.

Sementara itu untuk Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga Berlaku (ADHB) Kota Medan 2006-2010 mengalami peningkatan 53,3% dengan total nilai PDRB ADHB Rp 48,85 triliun menjadi Rp 74,88 triliun di tahun 2010. Jumlah PDRB perkapita atas dasar harga berlaku selama periode serupa juga menunjukan tren yang terus meningkat sebesar 51,1%, yang mana pada tahun 2006 PDRB perkapita ADHB Rp 23,62 juta menjadi Rp 35,7 juta di tahun 2010.

Pemerintah Kota (Pemko) Medan melalui Badan Perencanaan Pembangunan Daerah (Bappeda) Kota Medan juga mencatat sepanjang tahun 2010 terjadi inflasi meningkat cukup tinggi yang dipicu kenaikan harga bahan

makanan sebesar 7,65% lebih besar dari inflasi nasional 6,96%. Nilai investasi Kota Medan juga menunjukan perkembangan membaik dengan kurun waktu yang sama dari tahun 2006 yang hanya Rp 8,7 triliun dan di 2010 menjadi Rp 14,4 triliun.

Untuk capaian kinerja sektoral pembangunan ekonomi daerah Kota Medan dalam hal koperasi tercatat koperasi aktif di tahun 2010 hanya 1392 unit dari jumlah keseluruhan 1995 atau 69,77%. Pelaku Usaha Mikro Kecil Menengah di Medan berjumlah 222.000 usaha, dengan capaian kinerja pembinaan usaha mikro mencapai 95,10%. Bertambahnya para Pelaku Usaha Mikro Kecil Menengah jika diamati merupakan salah satu sumber dari penambahan jumlah wajib pajak, baik yang berbentuk badan usaha, maupun orang pribadi. Sehingga bila terus mendapat perhatian dari pemerintah Kota Medan, bukan tidak mungkin usaha di sektor ini semakin berkembang dan meluas, sehingga efek multiplier yang dirasakan selain kesejahteraan pengusaha yang bersangkutan semakin baik, peningkatan perpajakan dari sektor inipun semakin menjanjikan, karena seiring naiknya penghasilan yang diterima pengusaha yang bersangkutan, secara otomatis semakin besar jumlah pajak yang disetorkan ke kas negara.

Untuk urusan penanaman modal, Kota Medan juga menunjukan kinerja Realisasi Penanaman Modal Dalam Negeri (PMDN) di tahun 2009 sebesar Rp 890,05 miliar dan di tahun 2010 sebesar Rp 511,31 miliar atau mengalami penurunan -42,55%. Sedangkan untuk realisasi penanaman modal asing (PMA), tahun 2009 sebesar 4.940.200 USD dan di tahun 2010 75.880.511,24 (75,8 juta) USD.

Untuk sasaran pembangunan ekonomi daerah tahun 2011, Pemko Medan memfokuskan beberapa indikator antara lain PDRB Harga Berlaku Rp 85,8 miliar, Sektor Primer 2,28%, Pertumbuhan Ekonomi 7,77%, Inflasi 4%, Investasi Rp 16,7 miliar, dan PDRB Perkapita Harga Berlaku Rp 39,2 juta.(Kabid Ekonomi Bappeda Kota Medan, Husni, 2011)

Dengan membaiknya perekonomian di Kota Medan, diharapkan semakin membaik pula penerimaan pemerintah khususnya di sektor perpajakan, karena indikator-indikator seperti tingkat inflasi yang stabil, pertumbuhan ekonomi yang terus meningkat, investasi yang semakin menjanjikan serta penambahan jumlah wajib pajak yang diikuti kepatuhan wajib pajak dalam melakukan kewajiban perpajakannya, akan sangat menentukan penerimaan pajak itu sendiri. Sehingga pada akhirnya dengan sumber dana (penerimaan pajak) yang dicapai sesuai dengan target akan semakin mensejahterakan masyarakat secara menyeluruh.

Selain itu, adanya fenomena penghindaran pajak (Tax Avoidance), dengan cara mencari celah antara satu peraturan dengan peraturan lainnya merupakan upaya para wajib pajak nakal untuk tidak membayar pajak. Hal ini harus dicermati dan menjadi fokus untuk menjadi perhatian serius pemerintah, sehingga kesalahan-kesalahan yang nantinya akan merugikan pemerintah dari sisi penerimaan dapat dihindari.

Dari uraian tersebut penulis berusaha untuk membahas masalah ini menjadi sebuah penelitian yang diberi judul "ANALISIS DETERMINAN PENERIMAAN PAJAK DI KOTA MEDAN”.

1.2. Rumusan Masalah.

Dengan memperhatikan latar belakang dan uraian yang telah diungkapkan maka permasalahan yang akan dianalisis dalam penelitian ini adalah :

1. Apakah pertumbuhan ekonomi berpengaruh terhadap jumlah wajib pajak di Kota Medan?

2. Apakah pertumbuhan ekonomi berpengaruh terhadap investasi di Kota Medan?

3. Apakah inflasi berpengaruh terhadap investasi di Kota Medan?

4. Apakah pertumbuhan ekonomi berpengaruh terhadap penerimaan pajak di Kota Medan?

5. Apakah inflasi berpengaruh terhadap penerimaan pajak di Kota Medan? 6. Apakah jumlah wajib pajak berpengaruh terhadap penerimaan pajak di

Kota Medan?

7. Apakah investasi berpengaruh terhadap penerimaan pajak di Kota Medan?

1.3. Tujuan Penelitian.

Adapun tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh pertumbuhan ekonomi terhadap jumlah wajib pajak di Kota Medan.

2. Untuk menganalisis pengaruh pertumbuhan ekonomi terhadap investasi di Kota Medan.

4. Untuk menganalisis pengaruh pertumbuhan ekonomi terhadap penerimaan pajak di Kota Medan.

5. Untuk menganalisis pengaruh inflasi terhadap penerimaan pajak di Kota Medan.

6. Untuk menganalisis pengaruh jumlah wajib pajak terhadap penerimaan pajak di Kota Medan.

7. Untuk menganalisis pengaruh investasi terhadap penerimaan pajak di Kota Medan.

1.4. Manfaat Penelitian.

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Menjadi masukan bagi Pemerintah (Direktorat Jenderal Pajak c.q. Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I) agar dapat mengetahui variabel– variabel yang berpengaruh di dalam penentuan penerimaan pajak di Indonesia pada umumnya dan di Kota Medan pada khususnya, sehingga target dapat ditetapkan secara wajar, realistis dan dapat terealiasir.

2. Untuk menambah wawasan, baik penulis sendiri, maupun pemerhati pajak lainnya terutama di dalam menganalisa variabel-variabel yang mempengaruhinya, baik variabel bebas (Independent variable) maupun variabel antara (Intervening variable)