i

Studi Kasus Pada Perusahaan Manufaktur yang Listed di BEJ dan Melakukan Akuisisi pada Periode 2000

Disusun Oleh : Ricky Mario

NIM : 032214088

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Perjuangan memerlukan ketabahan. Ketabahan memerlukan keyakinan. Keyakinan pula menentukan kejayaan. Kejayaan pula akan menentukan

kebahagiaan. (NN)

Gantungkan azam dan semangatmu setinggi bintang di langit dan rendahkan hatimu serendah mutiara di lautan. (NN)

v

karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, Februari 2008 Penulis

vi

Ricky Mario

Universitas Sanata Dharma Yogyakarta

2008

Tujuan penelitian ini adalah untuk mengetahui apakah terdapat perbedaan kinerja keuangan perusahaan yang signifikan antara sebelum dan sesudah melakukan akuisisi. Kinerja keuangan perusahaan diukur dengan menggunakan rasio nilai pasar. Rasio nilai pasar yang digunakan adalahearning per share(EPS),dividend per share (DPS), price earning ratio (PER), dividend yield, dan market to book ratio (M/B Value).

Teknik analisis data yang digunakan dalam penelitian ini adalah (1) Analisis Kualitatif dengan menggunakan statistik deskriptif yang menyajikan rata-rata. (2) analisis kuantitatif untuk menguji beda dengan uji peringkat tanda wilcoxon. Hipotesis dalam penelitian ini adalah Ada perbedaan kinerja keuangan perusahaan sebelum dan setelah akuisisi.

vii

Ricky Mario

Sanata Dharma University Yogyakarta

2008

The objective of the research was to find out whether there was a significant difference between a company financial performance before and after acquisition. The company financial performance will be evaluated by using Market Value Ratio. Market Value Ratio used was Earning Per Share (EPS), Dividend Per Share (DPS), Price Earning Ratio (PER), Dividend yield, and Market to Book Ratio (M/B Value).

Techniques analysis used in the research were: (1) Qualitative analysis using descriptive statistics to provide the mean. (2) Quantitative analysis to test the difference by usingt wilcoxon sign test. The hypothesis developed in this study was : The company’s financial performance before acquisition was different from that of after the acquisition.

viii

Nya telah dilimpahkan kepada penulis, sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana program studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Skripsi ini disusun berdasarkan penelitian yang dilakukan pada PT. Bursa Efek Jakarta terhadap perusahaan-perusahaan manufaktur yang melakukan kegiatan akuisisi pada tahun 2000, dengan mengambil judul “Analisis Perbedaan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Akuisisi Dilihat dari Rasio Nilai Pasarnya”.

Penulis menyadari bahwa tanpa bantuan dan dorongan dari berbagai pihak maka penulisan skripsi ini tidak akan selesai. Oleh karena itu, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. P. Wiryono P.,S.J. selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Drs. Alex Kahu Lantum, M.S selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

ix

5. Drs. H. Herry Maridjo. M.Si. selaku Dosen Pembimbing II yang telah meluangkan waktu untuk membimbing, memberikan masukan sehingga skripsi ini dapat terselesaikan dengan baik.

6. Segenap dosen serta seluruh staf Fakultas Ekonomi, yang telah memberikan bantuan selama penulis duduk di bangku kuliah.

7. Kedua orang tuaku yang telah memberikan yang terbaik dalam hidupku, terima kasih atas segala cinta, kasih sayang, doa, semangat, dukungan serta pengorbanannya.

8. Saudara-saudaraku Ko Anton, Ko Joni, Adikku Ricko dan Fanny makasih atas segala cinta, sayang, doa, dukungan serta selalu memberikan motivasi untukku.

9. Yunie Mardiyani yang selalu memberikan inspirasi dan dukungan.

10. Sahabat-sahabatku ( Wawan, Icul, Agung, Mais, Viko, Fandy, Herman, dll) terima kasih atas kebersamaannya selama ini.

11. Buat teman-teman dan semua pihak yang telah banyak membantu penulis dalam menyusun skripsi ini.

x

Nama : Ricky Mario

Nomor Mahasiswa : 032214088

Demi pengembangan ilmu pengetahuaan, saya meberikan kepada Perpustakaan sanata Dharma karya ilmiah saya yang berjudul :

Analisis Perbedaan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Akuisisi Dilihat dari Rasio Nilai Pasarnya (studi kasus pada perusahaan manufaktur yang listed di BEJ dan melakukan Akuisisi pada periode 2000).

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya meberikan kepada Perpustakaan Universitas sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 31 Mei 2008

Yang menyatakan

xi

HALAMAN PERSEMBAHAN ...iv

PERNYATAAN KEASLIAN KARYA ...v

ABSTRAK ...vi

ABSTRACT...vii

KATA PENGANTAR ...viii

PERNYATAAN PERSETUJUAN PUBLIKASI ...x

DAFTAR ISI...xi

DAFTAR TABEL...xiii

DAFTAR GAMBAR ...xiv

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Rumusan Masalah ...4

C. Batasan Masalah...4

D. Tujuan Penelitian ...4

E. Manfaat Penelitian...4

F. Sistematika Penelitian ...5

BAB II LANDASAN TEORI ...7

A. Akuisisi...7

B. Kinerja Perusahaan ...13

C. Laporan Keuangan ...15

D. Analisis Rasio Keuangan ...20

E. Rasio Nilai Pasar ...24

F. Penelitian Terdahulu ...26

G. Kerangka Berfikir...27

H. Hipotesis...27

BAB III METODE PENELITIAN...28

A. Jenis Penelitian ...28

B. Populasi dan Sampel ...28

C. Waktu dan Tempat Penelitian ...29

D. Subjek dan Objek Penelitian ...29

xii

B. Sejarah Bursa Efek Jakarta...37

C. Produk yang Ditawarkan ...39

D. Jadwal Perdagangan ...39

E. Struktur Organisasi PT. BEJ ...40

F. Pejabat PT. BEJ...41

G. Gambaran Umum Perusahaan yang Diteliti...42

BAB V HASIL PENELITIAN DAN PEMBAHASAN ...47

A. Pengambilan Sampel ...47

B. Analisis Deskriptif...49

C. Analisis Kuantitatif ...54

D. Pembahasan ...57

BAB VI PENUTUP ...60

A. Kesimpulan...60

B. Saran...60

C. Keterbatasan ...61 DAFTAR PUSTAKA

xiii

Tabel V.4 Data perubahan rata-rata rasio DPS sebelum dan sesudah akuisisi ... 50

Tabel V.5 Data perubahan rata-rata rasio PER sebelum dan sesudah akuisisi ... 51

Tabel V.6 Data perubahan rata-rata rasiodividend yieldsebelum dan sesudah akuisisi ... 52

Tabel V.7 Data Perubahan rata-rata rasio M/BValuesebelum dan sesudah akuisisi ... 53

Tabel V.8 Hasil uji wilcoxon pada rasio EPS ... 55

Tabel V.9 Hasil uji wilcoxon pada rasio DPS ... 55

Tabel V.10Hasil uji wilcoxon pada rasio PER ... 56

Tabel V.11 Hasil uji wilcoxon pada rasiodividend yield... 56

xiv

Gambar II.4. Kerangka berfikir... 27

Gambar IV.1. Struktur organisasi PT. BEJ ... 40

Gambar V.1. EPS sebelum dan sesudah.akuisisi ... 49

Gambar V.2. DPS sebelum dan sesudah akuisisi... 50

Gambar V.3. PER sebelum dan sesudah akuisisi... 51

Gambar V.4.Dividend yieldsebelum dan sesudah akuisisi... 52

BAB I

PENDAHULUAN

A.Latar belakang masalah

Perubahan yang sangat signifikan di dalam lingkungan bisnis, seperti

globalisasi, kemajuan teknologi dan telekomunikasi telah menciptakan

persaingan yang sangat ketat. Dengan cepatnya perubahan tersebut,

perusahaan dituntut agar dapat mengembangkan strategi yang tepat. Hal ini

bertujuan agar perusahaan mampu bertahan dan menjaga eksistensinya dalam

dunia bisnis.

Cara yang dilakukan perusahaan sangat beragam. Ada perusahaan

yang memfokuskan dirinya pada sektor usaha yang lebih kecil, ada yang tetap

bertahan dengan kegiatan atau jenis usaha yang sudah dijalaninya sebelumnya

dan ada juga melalui kegiatan ekspansi agar perusahaannya menjadi besar

(Swandari, dalam Widjanarko: 39). Cara yang biasanya digunakan perusahaan

adalah dengan melakukan ekspansi. Dengan terjadinya ekspansi diharapkan

perusahaan akan memperoleh kondisi keuangan yang lebih baik dibandingkan

sebelum melakukan ekspansi.

Ekspansi perusahaan ada dua macam yaitu internal dan eksternal.

Ekspansi internal terjadi pada saat divisi-divisi yang ada pada perusahaan

tumbuh secara normal melalui capital budgeting. Sedangkan ekspansi

eksternal terjadi pada saat bergabung dengan perusahaan lain. Dengan

menggabungkan diri perusahaan mendapatkan manfaat dan sinergi dalam

permodalan, manajemen, teknologi, sumber-sumber daya, dan diversifikasi

usaha. Dalam akuntansi dikenal tiga macam bentuk penggabungan badan

usaha yaitu : merger, akuisisi, dan konsilidasi. Dengan melakukan

penggabungan badan usaha perusahaan mengharapkan kondisi keuangan

perusahaan menjadi lebih baik sebelum melakukan penggabungan badan

usaha.

Dengan melakukan akuisisi diharapkan dapat memberikan berbagai

manfaat bagi perusahaan. Manfaat- manfaat yang didapat dengan melakukan

akuisisi adalah perusahaan mendapatkan cash inflow dengan cepat karena

produk dan pasar sudah jelas, untuk memperoleh kemudahan dana atau

pembiayaan karena kreditor lebih percaya dengan perusahaan yang telah

berdiri dan mapan, untuk memperoleh karyawan yang telah berpengalaman,

untuk mendapatkan pelangggan yang sudah mapan tanpa harus merintis dari

awal, untuk memperoleh sistem operasional dan administratif yang mapan,

untuk mengurangi risiko kegagalan bisnis karena tidak harus mencari

konsumen baru, dan untuk memperoleh infrastruktur dalam mencapai

pertumbuhan yang lebih cepat (Moin, 2004: 13).

Selain memberikan dampak positif bagi perusahaan, ternyata akuisisi

mempunyai beberapa kelemahan juga. Beberapa kelemahan akuisisi adalah

proses integrasi perusahaan yang tidak mudah, kesulitan menentukan nilai

perusahaan target secara akurat, biaya konsultan yang mahal, meningkatnya

peningkatan nilai perusahaan, tidak menjamin kemakmuran pemegang saham

(Moin, 2004: 13).

Harapan terhadap dari kegiatan akuisisi adalah kinerja keuangan

perusahaan menjadi lebih baik dibandingkan sebelum melakukan akuisisi.

Untuk mengukur kinerja keuangan perusahaan dapat dinilai melalui laporan

keuangan yang disusun setiap akhir periode akuntansi. Laporan keuangan

disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi

keuangan, kinerja, dan perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi para pemakai dalam pengambilan keputusan ekonomi.

Analisis terhadap laporan keuangan tersebut memerlukan adanya pengukuran

tertentu. Salah satu alat yang digunakan untuk menganalisis dan

menginterpretasikan data keuangan adalah dengan rasio. Rasio keuangan

dapat dihitung dari angka-angka yang terdapat dalam neraca dan laporan laba

rugi perusahaan.

Di Indonesia telah banyak penelitian yang melihat pengaruh akuisisi

tehadap kinerja perusahaan. Salah satu penelitian yang dilakukan Ceicilia

(2005) menemukan bahwa akuisisi tidak berpengaruh signifikan terhadp kinerja

perusahaan. Berdasarkan latar belakang di atas, maka pada penelitian ini penulis

mengambil judul ”Analisis Kinerja Keuangan Perusahaan Sebelum dan

B. Rumusan Masalah

Apakah ada perbedaan kinerja keuangan perusahaan sebelum dan

sesudah akuisisi ditinjau dari analisis rasio nilai pasarnya ?

C. Batasan Masalah

1. Penelitian ini hanya menggunakan rasio nilai pasar sebagai instrumen

mengukur kinerja keuangan perusahaan sebelum dan sesudah akuisisi.

Rasio nilai pasar tersebut Earning Per Share (EPS), Dividend Per Share

(DPS), Price earning Ratio (PER),Dividend Yield,Market to Book Value

(M/BValue).

2. Penelitian ini dibatasi pada lima periode sebelum akuisisi dan lima periode

sesudah akuisisi.

D. Tujuan Penelitian

Mengetahui apakah ada perbedaan kinerja keuangan perusahaan

sebelum dan sesudah dilakukan akuisisi dilihat dari rasio nilai pasarnya.

E. Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi pihak-pihak yang berkepentingan,

diantaranya yaitu :

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan dan

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah referensi bacaan,

menambah wacana, sebagai dasar pembuatan skripsi yang mempunyai

topik yang sama dan menambah pengetahuan bagi para mahasiswa

khususnya mahasiswa Fakultas Ekonomi Universitas Sanata Dharma.

3. Bagi Penulis

Hasil penelitian ini diharapkan dapat digunakan sebagai wahana yang

efektif didalam usaha untuk menerapkan secara langsung teori yang telah

diterima selama dibangku kuliah kedalam praktek nyata, khususnya

Pengaruh akuisisi terhadap harga saham perusahaan yang diakuisisi

F. Sistematika Penulisan

Bab I : Pendahuluhan

Bab ini membahas tentang latar belakang yang menjadi alasan

penulis memilih topik penelitian, rumusan masalah, batasan

masalah, tujuan penelitian, serta sistematika laporan penelitian.

Bab II : Landasan Teori

Bab ini membahas tentang teori-teori terpilih yang berkaitan

dengan topik penelitian.

Bab III : Metode Penelitian

Bab ini membahas tentang jenis penelitian, populasi, sampel,

lokasi, waktu, subjek objek, teknik, data yang diperlukan,

Bab IV : Gambaran Umum Perusahaan

Bab ini membahas tentang gambaran umum perusahaan.

Bab V : Analisis Data

Bab ini membahas tentang proses pengolahan data dan

pembahasannya.

Bab VI : Kesimpulan, Saran, dan Keterbatasan

Bab ini menguraikan tentang kesimpulan, saran, dan keterbatasan

BAB II

LANDASAN TEORI

A. Akuisisi

Perusahaan dapat tumbuh dan berkembang dengan menerapkan

strategi yang tepat. Pengembangan usaha agar tetap eksis dan terus

berkembang adalah sesuatu yang harus dipikirkan oleh seluruh bagian dalam

perusahaan. Salah satu usaha dapat dilakukan oleh perusahaan adalah dengan

mengembangkan strategi pertumbuhan.dalam rangka tumbuh dan berkembang

ini perusahaan bisa melakukan ekspansi bisnis dengan memilih salah satu dari

dua jalur alternatif yaitu pertumbuhan dari dalam perusahaan (organic/

internal growth) dan pertumbuhan dari luar perusahaan (external growth)

(Moin, 2004: 13).

Pertumbuhan internal adalah ekspansi yang dilakukan dengan

membangun bisnis atau unit bisnis baru dari awal (start-up business).

Sebaliknya pertumbuhan eksternal dapat dilakukan dengan “membeli“

perusahaan yang sudah ada. Pertumbuhan eksternal ada tiga jenis, yaitu:

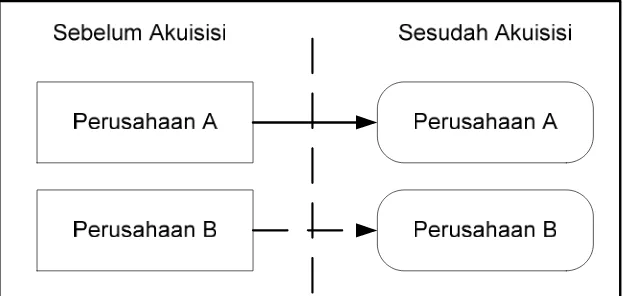

1. Merger : Penggabungan dua atau lebih perusahaan yang

kemudian hanya ada satu perusahaan yang tetap

hidup sebagai badan hukum, sementara yang

lainnya menghentikan aktivitasnya atau bubar.

Gambar II.1. Skema Merger

2. Akuisisi : Pengambilalihan kepemilikan atau pengendalian

atas saham atau aset suatu perusahaan lain, dan

dalam peristiwa ini baik perusahaan pengambilalih

atau yang diambil alih tetap eksis sebagai badan

hukum yang terpisah.

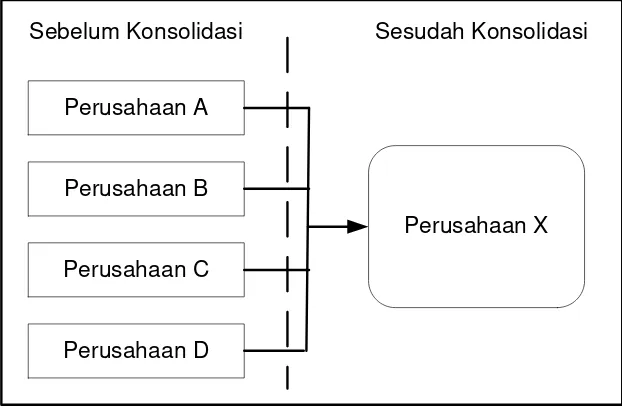

3. Konsolidasi : Perbuatan hukum yang dilakukan dua perseroan

atau lebih untuk meleburkan diri dengan cara

membentuk satu perseroan baru dan masing-masing

perseroan yang meleburkan diri menjadi bubar.

Perusahaan B

Perusahaan C

Perusahaan D Perusahaan A

Perusahaan X Sebelum Konsolidasi Sesudah Konsolidasi

Gambar III.3. Skema Konsilidasi

Di Indonesia istilah merger dan akuisisi terkadang saling

menggantikan. Sehingga pembahasan dalam bab ini akan memusatkan pada

masalah akuisisi. Beberapa pengertian akuisisi antara lain:

1. Berdasarkan Peraturan Pemerintah Republik Indonesia No. 27 tahun 1998

tentang penggabungan usaha mendefinisikan akuisisi sebagai berikut:

“Akuisisi adalah perbuatan hukum yang dilakukan oleh badan hukum atau

perseorangan untuk mengambil alih baik seluruh atau sebagian saham

perseorangan yang dapat mengakibatkan beralihnya pengendalian terhadap

2. Berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan) No. 22

mendefinisikan akuisisi dari perspektif akuntansi sebagai berikut :

“Akuisisi adalah suatu penggabungan usaha dimana salah satu perusahaan,

yaitu pengakuisisi (acquirer) memperoleh kendali atas aktiva neto dan

operasi perusahaan yang diakuisisi (acquiree), dengan memberi aktiva

tertentu, mengakui suatu kewajiban, atau mengeluarkan saham”.

Keputusan melakukan akuisisi oleh sebuah perusahaan bagi sebagian

orang masih dipandang sebagai keputusan yang kontroversial karena memiliki

dampak yang sangat dramatis dan kompleks. Secara umum alasan melakukan

akuisisi terdiri dari beberapa hal. Alasan melakukan akuisisi adalah sebagai

berikut (Beams, 2004: 1):

1. Manfaat Biaya (Cost Advantage). Seringkali lebih murah bagi perusahaan

untuk memperoleh fasilitas yang dibutuhkan melalui akuisisi

dibandingkan melalui pengembangan. Hal ini benar terutama pada periode

inflasi.

2. Risiko Lebih Rendah (Lower Risk). Membeli lini produk dan pasar yang

telah didirikan biasanya lebih kecil risikonya dibandingkan dengan

mengembangkan produk baru dan pasarnya.

3. Berkurangnya Penundaan Operasi (Fewer Operating Delays).

Fasilitas-fasilitas pabrik yang diperoleh melalui akuisisi dapat diharapkan untuk

segera beroperasi dan memenuhi peraturan yang berhubungan dengan

4. Mencegah Pengambil-alihan (Avoidance of Takeovers). Beberapa

perusahaan bergabung untuk diakuisisi oleh perusahaan lain, karena

perusahaan yang lebih kecil cenderung lebih mudah diserang untuk

diambil-alih. Perusahaan-perusahaan dengan rasio utang terhadap ekuitas

yang tinggi biasanya bukan merupakan calon pengambil-alih yang

menarik.

5. Akuisisi Harta Tidak Berwujud (Acquisition of Intangible Assets).

Penggabungan badan usaha melibatkan penggabungan sumber daya tidak

berwujud maupun berwujud. Maka akuisisi atas hak paten, hak atas

mineral, database pelanggan, atau keahlian manajemen mungkin menjadi

faktor utama yang memotivasi suatu penggabungan usaha.

Dalam prakteknya aktifitas akuisisi dapat berbeda-beda jenisnya..

Klasifikasi akuisisi berdasarkan obyek yang diakuisisi dibedakan atas

(Moin, 2004: 42 ):

A. Akuisisi Saham

Istilah akuisisi digunakan untuk menggambarkan suatu transaksi jual beli

perusahaan, dan transaksi tersebut mengakibatkan beralihnya kepemilikan

perusahaan tersebut dari penjual kepada pembeli. Karena perusahaan

terdiri atas saham-saham, maka akuisisi terjadi ketika pemilik saham

menjual saham saham mereka kepada pengakuisisi.

B. Akuisisi Aset

Apabila sebuah perusahaan bermaksud memiliki perusahaan lain maka

tersebut. Jika pembelian tersebut hanya sebagian dari aktiva maka hal ini

dinamakan akuisisi parsial. Akuisisi aset dilakukan apabila pihak

pengakuisisi tidak ingin terbebani hutang yang ditanggung oleh

perusahaan aset.

Dalam proses akuisisi diharapkan akan menciptakan “nilai tambah”.

Adanya nilai tambah merupakan indikasi ada tidaknya perumbuhan dari

peristiwa akuisisi. Tujuan perusahan dalam perspektif manajemen keuangan

adalah seberapa besar perusahaan dapat menciptakan nilai (Value creation)

bagi perusahaan dan pemegang saham. Akuisisi sebagai salah satu strategi

pertumbuhan internal yang memiliki motif ekonomi yang tujuan jangka

panjangnya adalah untuk mencapai tujuan tersebut. Selain memiliki motif

ekonomi akuisisi juga mengandung motif sinergi yang pada akhirnya

diharapkan jika suatu perusahaan bergabung maka akan mencapai efisiensi

biaya yang disebabkan oleh adanya struktur modal yang kuat dan mampu

mengakses sumber-sumber dana dari luar secara lebih mudah dan murah

sedemikian rupa sehingga biaya modal perusahaan semakin menurun. Struktur

permodalan yang kuat akan menjamin berlangsungnya aktivitas operasi

perusahaan tanpa menghadapi kesulitan likuiditas. Akses yang semakin

mudah terhadap sumber-sumber dana dimungkinkan ketika perusahaan

memiliki ukuran yang semakin besar. Perusahaan yang memiliki permodalan

yang kuat dan besar akan mendapat kepercayaan yang positif oleh publik.

Kondisi seperti ini akan memberikan dampak positif bagi perusahaan karena

memudahkan perusahaan dalam peminjaman dana sehingga resiko

kebangkrutan dapat diperkecil.

B. Kinerja Perusahaan

1. Pengertian Kinerja Perusahaan

Kinerja adalah tingkat keberhasilan pengelolaan perusahaan dalam

suatu tahun buku tertentu. Kinerja juga mengandung pengertian

kemampuan kerja untuk menghasilkan keuntungan secara efisien dan

efektif. Dalam suatu badan usaha, tinggi rendahnya kinerja diukur dalam

bentuk laba yang dihasilkan. Di dalam Standar Akuntansi Keuangan

(Ikatan Akuntansi Indonesia,1994: 4) dikemukakan bahwa:

“Informasi kinerja perusahaan, terutama profitabilitas diperlukan

untuk menilai perubahan potensial sumber ekonomi yang mungkin

dikendalikan dimasa depan. Informasi fluktuasi kinerja adalah penting

dalam hubungan ini. Informasi kinerja bermanfaat untuk memprediksi

kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang

ada. Disamping itu, informasi tersebut juga berguna dalam pertimbangan

tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber

daya.”

Untuk menghasilkan laba yang maksimal, diperlukan kemampuan

melihat celah-celah keuntungan dan memprediksi masa yang akan datang.

menggerakkan kreativitas sumber daya manusia yang ada agar dapat

bekerja sama secara efektif dan efisien.

Pada akhirnya, kemampuan manajemen menggerakkan dan

memanfaatkan sumber daya yang ada akan dapat dinilai dari laporan

keuangan yang disusun setiap akhir periode. Melalui laporan keuangan

tersebut dapat dievaluasi dan pada akhirnya diperbaiki hal-hal yang

menjadi penghalang maksimisasi kinerja perusahaan. Disamping itu, juga

dapat direncanakan hal-hal yang perlu dilakukan sehubungan dengan

peningkatan kinerja dimasa yang akan datang.

2. Unsur-Unsur Kinerja Perusahaan

Penghasilan bersih (laba) seringkali digunakan sebagai ukuran

kinerja atau sebagai dasar ukuran yang lain seperti imbalan investasi

(return on investment) atau penghasilan per lembar saham (earning per

share). Unsur yang langsung berkaitan dengan pengukuran penghasilan

bersih (laba) adalah penghasilan (income) dan beban (expences).

Pengakuan dan pengukuran penghasilan dan beban, dan karenanya juga

penghasilan bersih (laba), tergantung pada konsep modal dan

pemeliharaan modal yang digunakan perusahaan dalam menyusun laporan

keuangannya (Prastowo, 2002: 11).

Penghasilan (income) adalah kenaikan manfaat ekonomi selama

suatu periode akuntansi dalam bentuk pemasukan atau penurunan

kewajiban yang menyebabkan kenaikan ekuitas yang tidak berasal dari

meliputi pendapatan (revenues) maupun keuntungan (gains). Pendapatan

muncul dalam pelaksanaan aktivitas perusahaan yang normal, seperti

penjualan, penghasilan jasa, bunga,dividend royalty, dan sewa. Sedangkan

keuntungan mencerminkan pos lainnya yang memenuhi definisi

penghasilan yang mungkin timbul atau tidak dalam pelaksanaan aktivitas

perusahaan yang biasa. Keuntungan meliputi pos yang timbul dalam

pengalihan aktiva lancar dan keuntungan yang belum direalisasi, misalnya

kenaikan jumlah aktiva jangka panjang.

Beban (expenses) adalah penurunan manfaat ekonomi selama

suatu periode akuntansi dalam bentuk arus kas keluar atau berkurangnya

aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas

yang tidak menyangkut pembagian kepada penanam modal (Prastawo,

2002: 10). Beban mencakup kerugian (loss) maupun beban yang timbul

dari pelaksanaan aktivitas biasa. Beban ini meliputi antara lain beban

pokok penjualan, gaji dan depresiasi, yang biasanya berbentuk arus kas

keluar atau berkurangnya aktivitas seperti kas (setara kas), persedian dan

aktiva tetap.

C. Laporan Keuangan

1 Pengertian Laporan Keuangan

Menurut Myer (dalam Munawir, 2004 :5) yang dimaksud dengan

laporan keuangan adalah: Dua daftar yang disusun oleh akuntan pada akhir

posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu

akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk

menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak

dibagikan (laba yang ditahan).

Laporan keuangan merupakan bagian dari proses pelaporan

keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan rugi laba, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara seperti: laporan arus kas atau laporan arus

dana), catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan segmen industri dan geogafis serta

pengungkapan pengaruh perubahan harga (Ikatan Akuntansi Indonesia,

1994:2).

Pada dasarnya laporan keuangan adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir,

2004 :2).

2. Arti Penting Laporan Keuangan

Laporan keuangan sangat dibutuhkan untuk mengetahui kondisi

keuangan perusahaan, terutama bagi mereka yang berkepentingan terhadap

perkembangan perusahaan. Pihak-pihak yang berkepentingan terhadap

posisi keuangan maupun perkembangan suatu perusahaan adalah

a. Pemilik perusahaan,

Mereka sangat berkepentingan terhadap laporan keuangan

perusahaannya karena dengan laporan tersebut pemilik perusahaan

akan dapat menilai sukses tidaknya manajer dalam memimpin

perusahaan. Karena hasil-hasil stabilitas serta kontinuitas atau

kelangsungan perusahaan tergantung dari cara kerja atau efisiensi

manajemennya.

b. Manajer atau pimpinan perusahaan

Dengan mengetahui posisi keuangan perusahaannya maka seorang

manajer dapat menyusun rencana yang lebih baik, memperbaiki

sistem, dan menentukan kebijakan yang tepat untuk masa yang akan

datang. Bagi manajemen yang terpenting adalah bahwa laba yang

dicapai cukup tinggi, cara kerja yang efisien, aktiva aman dan terjaga

cukup baik, struktur permodalan sehat dan bahwa perusahaan memiliki

rencana yang baik mengenai hari depan, baik dibidang keuangan

maupun bidang operasi Dalam hubungannya dengan analisis laporan

keuangan tersebut manajer merupakan “orang dalam”, orang yang

dapat menggunakan data keuangan apapun yang ada dalam

perusahaan, dan hasil analisa sepenuhnya untuk kepentingan

perusahaan yang bersangkutan. Oleh karena itu analisis yang dilakukan

c. Investor

Mereka berkepentingan terhadap prospek keuntungan dimasa yang

akan datang, untuk mengetahui jaminan investasinya dan untuk

mengetahui kondisi kerja atau kondisi keuangan jangka pendek

perusahaan tersebut. Dari analisa laporan tersebut para investor akan

dapat menentukan langkah-langkah yang harus ditempuhnya.

d. Kreditur

Informasi keuangan bermanfaat bagi kreditur untuk memutuskan

apakah pinjaman yang diberikan serta bunga dapat dibayar pada saat

jatuh tempo.

e. Pemerintah

Pemerintah sangat berkepentingan untuk menentukan besarnya pajak

yang yang harus ditanggung oleh perusahaan. Selain itu dengan

melihat laporan keuangan dimana para buruh bekerja maka pemerintah

akan mengetahui kemampuan perusahaan untuk memberikan upah dan

jaminan sosial yang lebih baik.

3. Keterbatasan Laporan Keuangan

Dalam Prinsip-prinsip Akuntansi Indonesia sifat dan keterbatasan Laporan

Keuangan adalah :

a. Laporan keuangan bersifat historis, yaitu merupakan laporan atas

kejadian yang telah lewat. Karenanya laporan keuangan tidak dapat

dianggap sebagai satu-satunya sumber informasi dalam proses

b. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk

memenuhi kebutuhan pihak tertentu.

c. Proses penyusunan laporan keuangan tidak luput dari penggunaan

taksiran dan berbagai pertimbangan.

d. Akuntansi hanya melaporkan informasi yang materil. Demikian pula

penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu

mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh

yang materil terhadap kelayakan laporan keuangan.

e. Laporan keuangan bersifat konserfatif dalam menghadapi

ketidakpastian.

f. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa atau transaksi daripada bentuk hukumnya.

g. Laporan keuangan disusun dengan menggunakan istilah teknis, dan

pemakai laporan keuangan diasumsikan memahami bahasa teknis dari

informasi yang disajikan.

h. Adanya berbagai alternatif metode akuntansi yang dapat menimbulkan

variasi dalam pengukuran sumber-sumber ekonomis dan tingkat

kesuksesan antar perusahaan.

i. Informasi yang bersifat kualitatif dan fakta yang tidak dapat

D. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah suatu proses untuk membedah

laporan keuangan kedalam unsur-unsurnya, menelaah hubungan antara

unsur-unsur tersebut dengan tujuan untuk memperoleh pengertian dan

pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Menurut Leopold A.Bernsten (Prastowo, 2002, 52) memberi

defenisi analisis laporan keuangan sebagai berikut: Financial statement

analysis is the judgmental process that aims to evaluate the current and

past financial positions and results of operation of enterprise, whit

primary objective of determining the best possible estimate and

predictions about future conditions and performance.

Dari definisi tersebut dapat dinyatakan bahwa analisis laporan

keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka

membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan

pada masa sekarang dan masa lalu, dengan tujuan utama menentukan

estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja

perusahaan pada masa mendatang (Prastowo, 2002:52).

2. Tujuan Analisis Laporan Keuangan

Ada kesenjangan antara informasi yng disajikan laporan keuangan

dengan informasi yang dibutuhkan oleh para pemakai. Disatu sisi laporan

sementara disisi lain para pemakai laporan keuangan membutuhkan

informasi mengenai apa yang mungkin terjadi dimasa depan.

Untuk memecahkan kesenjangan kebutuhan informasi diperlukan

suatu analisa terhadap laporan keuangan, terutama dalam memprediksi apa

yang mungkin terjadi dimasa yang akan datang. Dengan demikian fungsi

yang pertama dan yang utama dari analisis laporan keuangan adalah untuk

mengkorversi data menjadi informasi.

Analisis laporan keuangan dilakukan untuk mencapai beberapa

tujuan, namun tujuan yang terpenting adalah untuk mengurangi

ketergantungan para pengambil keputusan pada dugaan murni, terkaan dan

intuisi, serta mengurangi dan mempersempit lingkup ketidakpastian yang

tidak dapat dielakkan pada setiap proses pengambilan keputusan

(Prastowo, 2002:53).

3. Prosedur, Metode dan Teknik Analisis Laporan Keuangan

a. Prosedur Analisis Laporan Keuangan.

Berbagai langkah yang harus ditempuh dalam menganalisis

laporan keuangan adalah sebagai berikut (Prastowo, 2002 :53-54) :

1) Memahami latar belakang perusahaan yang dianalisis mencakup

pemahaman tentang bidang usaha yang diterjuni oleh perusahaan

dan kebijakan akuntansi yang dianut dan diterapkan oleh

perusahaan tersebut. Memahami latar belakang data keuangan

perusahaan yang akan dianalisis merupakan langkah yang perlu

2) Memahami kondisi-kondisi yang berpengaruh pada perusahaan.

Kondisi yang perlu dipahami mencakup informasi mengenai

kecendrungan (trend) industri dimana perusahaan beroperasi;

perubahan teknologi; perubahan selera konsumen; perubahan

faktor ekonomi seperti perubahan pendapatan perkapita, tingkat

bunga, tingkat inflasi, dan pajak; perubahan yang terjadi didalam

perusahaan itu sendiri seperti perubahan posisi manajemen kunci.

3) Mempelajari dan me-reviewlaporan keuangan

Sebelum berbagai teknik analisis laporan keuangan

diaplikasikan, perlu dilakukanreview terhadap laporan keuangan

secara menyeluruh. Apabila dipandang perlu, dapat menyusun

kembali laporan keuangan perusahaan yang dianalisis. Tujuan

me-review ini adalah untuk mendapatkan gambaran data

keuangan yang relevan yang sesuai dengan standar akuntansi

keuangan yang berlaku.

4) Menganalisis laporan keuangan

Setelah mengetahui profil perusahaan dan me-review laporan

keuangan, maka dengan menggunakan berbagai metode dan

teknik analisis yang ada dapat menganalisis laporan keuangan

b. Metode dan Teknik Analisis Laporan Keuangan

Secara umum, metode analisis laporan keuangan dapat

diklasifikasikan menjadi dua yaitu metode analisis horizontal, dan

metode analisis vertikal ( Prastowo, 2002: 54-55).

1) Metode analisis horizontal (dinamis)

Metode analisis horizontal (dinamis) adalah metode analisis yang

dilakukan dengan cara membandingkan laporan keuangan untuk

beberapa tahun (periode) sehingga dapat diketahui perkembangan

dan kecendrungannya. Disebut metode horizontal karena analisis

ini membandingkan perusahaan yang sama untuk periode yang

berbeda. Disebut dinamis karena metode ini bergerak dari waktu

ke waktu. Teknik analisis yang termasuk pada klasifikasi metode

ini antara lain teknik analisis perubahan, analisis indeks (trend),

analisis sumber dan penggunaan, dan analisis perubahan laba

kotor.

2) Metode analisis vertikal (statis)

Metode analisis vertikal (statis) adalah metode analisis yang

dilakukan dengan cara menganalisis laporan keuangan pada

tahun (periode) tertentu, yaitu dengan membandingkan antara pos

yang satu dengan pos yang lainnya pada laporan keuangan yang

sama , maka metode ini disebut metode vertikal. Disebut statis

karena metode ini membandingkan pos-pos laporan keuangan

klasifikasi ini antara lain teknik analisis persentase perkomponen

(Common-size), analisis rasio, dan analisisBreak-even.

E. Rasio nilai pasar

Rasio nilai pasar mengukur seberapa besar nilai pasar saham

perusahaan dibanding dengan nilai buku. Lebih dari itu rasio ini juga

mengukur bagaimana nilai perusahaan saat ini dan di masa yang akan datang

dibanding dengan nilai perusahaan di masa lalu (Moin, 2004:139). Alat yang

digunakan untuk mengukur rasio nilai pasar adalah sebagai berikut:

1. Earning Per Share(EPS)

EPS menunjukkan bagian laba yang dinikmati oleh pemegang saham

untuk setiap lembar saham yang dimiliki. Besar kecilnya EPS dipengaruhi

oleh laba bersih dan jumlah lembar saham yang dimiliki perusahaan. Jika

perusahaan menambah modal saham dengan mengeluarkan lembar saham

baru sementara laba tidak berubah maka EPS akan semakin kecil.

EPS dapat dihitung dengan formula:

EPS = _______Net Income_______

Number of outstanding stock

2. Dividend Per Share(DPS)

Dividend per share menunjukan besarnya dividen tunai yang dibayarkan

untuk setiap lembar saham. Jumlah inilah yang betul-betul dinikmati oleh

pemegang saham atas dana yang mereka investasikan pada perusahaan

DPS dapat dihitung dengan formula:

DPS = ______Cash Dividend______

Number of outstanding stock

3. Price Earning Ratio(PER)

PER didapatkan dari hasil pembandingan antara harga per lembar saham

dengan laba per lembar saham. PER mengindikasikan tingkat

pertumbuhan perusahaan. Semakin tinggi PER semakin prosfektif

perusahaan.

PER dapat dihitung dengan formula:

4. Dividend Yield

Dividend yield adalah perbandingan antara dividen per lembar saham

dengan harga saham perlembar. Harga saham yang digunakan biasanya

harga saham pada akhir tahun. Dividend yield ini menunjukan tingkat

keuntungan yang dinikmati oleh pemegang saham untuk setiap rupiah

harga pasar saham.

Dividend yielddapat dihitung dengan formula:

Stock

5. Market to Book Value(M/B Value)

Market to Book Valuejuga dinamakan jugaValuation RatioatauQ’Ratio.

Rasio ini membandingkan antara nilai pasar perusahaan dengan nilai

bukunya. Rasio ini mengindikasikan apakah perusahaan undervalued atau

overvalued. Undervalued artinya perusahaan dihargai terlalu rendah,

karena nilai pasar perusahaan lebih rendah dibanding dengan nilai

bukunya. Sebaliknya overvalued terjadi ketika nilai pasar melebihi nilai

buku perusahaan.

Hendro melakukan penelitian tentang “Merger, Akuisisi dan Kinerja

Perusahaan Studi Atas Perusahaan Manufaktur Tahun 1998-2002” .

penelitian ini dipublikasikan dalam jurnal utilitas vol. 14 No. 1 Januari

2006. Didalam penelitian ini dapat dilihat bahwa akuisisi tidak

berpengaruh signifikan terhadap kinerja perusahaan sebelum dan

sesudah akuisisi.

2. Ceicilia Bintang Hari Yudhanti

Ceicilia Bintang Hari Yudhanti dalam penelitian tentang “Analisis

Kinerja Operasi Perusahaan yang Melakukan Merger atau Akuisisi”.

Penelitian ini hanya menguji kinerja operasi jangka pendek satu tahun

sebelum dan satu tahun setelah terjadi akuisisi. Menemukan bahwa tidak

adanya perbedaan yang signifikan kinerja operasi perusahaan antara

sebelum dan setelah perusahaan melakukan merger atau akuisisi. Karena

hanya menguji periode jangka pendek (satu tahun sebelum dan satu

menunjukkan adanya perbedaan yang signifikan (Rahman dan Limmack,

2000).

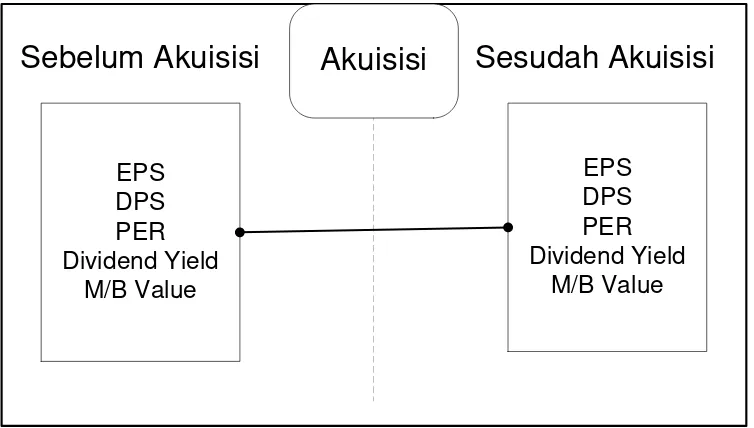

G. Kerangka Berfikir

Untuk mempermudah dalam memahami konsep mengenai

variabel-variabel yang diteliti maka penulis menggunakan kerangka pemikiran sebagai

berikut:

EPS DPS PER Dividend Yield

M/B Value

EPS DPS PER Dividend Yield

M/B Value

Sebelum Akuisisi

Akuisisi

Sesudah Akuisisi

Gambar II.4. Kerangka berfikir

J. Hipotesis:

Berdasarkan teori di atas maka, penulis rumuskan hipotesis sebagai

berikut:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus pada perusahaan-perusahaan yang

melakukan aktivitas akuisisi pada tahun 2000 yang terdaftar pada Bursa Efek

Jakarta.

B. Populasi dan Sampel

1. Populasi

Populasi dari penelitian ini adalah perusahaan-perusahaan yang melakukan

kegiatan akuisisi pada tahun 2000 dan terdaftar di Bursa Efek Jakarta.

2. Sampel

Teknik yang digunakan untuk pengambilan sampel dalam penelitian ini

adalah purposive sampling yaitu penarikan sampel dengan menggunakan

pertimbangan tertentu (Purwanto, 2004:332).

Kriteria perusahaan yang digunakan sebagai sampel adalah:

a. Perusahaan-perusahaan manufaktur yang melakukan aktivitas

akuisisi pada tahun 2000.

b. Perusahaan manufaktur yang dipilih sebagai sampel adalah

perusahaan yang telah menyusun laporan keuangan selama kurun

waktu 5 tahun, baik sesudah maupun sebelum melakukan akuisisi.

C. Waktu Tempat Penelitian

1. Waktu Penelitian

Penelitian ini akan dilakukan antara Agustus 2007-November 2007

2. Tempat penelitian

Penelitian ini akan dilaksanakan di Pojok BEJ Universitas Sanata

Dharma Yogyakarta.

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah perusahaan-perusahaan manufaktur yang

melakukan aktivitas akuisisi pada akhir periode 2000.

2. Objek Penelitian

Objek Penelitian adalah bagian atau unsur-unsur yang diteliti, dimana

dalam penelitian ini objek penelitiaan adalah laporan keuangan

Perusahaan. Laporan keuangan perusahaan tersebut terdiri dari Neraca dan

Laporan laba rugi.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dengan cara dokumentasi, yaitu

mengumpulkan, mencatat, mendokumentasikan data-data yang dibutuhkan.

Data yang digunakan dalam penelian ini adalah data sekunder. Data sekunder

dokumen. Adapun sumber data diperoleh penulis di pojok BEJ yang ada di

Universitas Sanata Dharma.

F. Data yang Diperlukan

Penelitian ini memerlukan data yang mendukung jawaban pada

persoalan sehingga data tersebut dapat diolah dan menghasilkan jawaban atas

permasalahan yang dikemukakan. Berikut data yang diperlukan dalam

penelitian:

1. Nama-nama perusahaan manufaktur yang melakukan kegiatan akuisisi

pada periode 2000.

2. Laporan keuangan perusahaan masing masing perusahaan yang

dijadikan sampel penelitian, yang terdiri dari :

a. Neraca Perusahaan dari masing-masing perusahaan yang dijadikan

sampel selama kurun waktu 5 tahun baik sesudah maupun sebelum

melakukan akuisisi.

b. Laporan laba rugi dari masing-masing perusahaan yang dijadikan

sampel selama kurun waktu 5 tahun baik sesudah maupun sebelum

melakukan akuisisi.

G. Variabel Penelitian

Dalam penelitian ini terdapat dua buah variabel yang terdiri dari

kinerja keuangan yang dapat diukur dengan rasio keuangan, sementara

variabel moderat dari penelitian ini adalah akuisisi:

1. Kinerja

Mengandung pengertian kemampuan kerja untuk menghasilkan

keuntungan secara efektif dan efisien. Dalam suatu lembaga atau

badan usaha, tinggi rendahnya kinerja diukur dalam bentuk laba yang

dihasilkan

Perhitungan rasio keuangan bertujuan untuk melihat pengaruh

akuisisi perusahaan secara fundamental yaitu pengaruhnya terhadap

kinerja keuangan perusahaan. Dalam penelitian ini penulis hanya

mencari besarnya nilai-nilai dari rasio-rasio keuangan kemudian

membandingkannya antara sebelum dan sesudah akuisisi. Rasio

keuangan yang digunakan untuk mengukur kinerja keuangan

perusahaan menggunakan rasio-rasio pasar.

2. Akuisisi

Berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan)

No. 22 definisi akuisisi dari perspektif akuntansi adalah :

Akuisisi adalah suatu penggabungan usaha dimana salah satu

perusahaan, yaitu pengakuisisi (acquirer) memperoleh kendali atas

aktiva neto dan operasi perusahaan yang diakuisisi (acquiree), dengan

memberi aktiva tertentu, mengakui suatu kewajiban, atau

H. Teknik Analisis Data

Dalam menganalisis data penulis melakukan beberapa tahap yang

sesuai dengan tujuan dalam penelitian ini. Analisis yang dilakukan antara lain:

1. Perhitungan rasio nilai pasar.

Perhitungan rasio nilai pasar bertujuan untuk melihat pengaruh akuisisi

secara menyeluruh, yaitu pengaruhnya terhadap kinerja keuangan

perusahaan. Rasio-rasio nilai pasar tersebut akan dibandingkan antara

periode sebelum dan sesudah akuisisi. Dalam penelitian ini penulis hanya

mencari besarnya nilai-nilai dari rasio-rasio nilai pasar kemudian

membandingkan antara sebelum dan sesudah akuisisi.

a. Earning Per Share(EPS)

EPS menunjukkan bagian laba yang dinikmati oleh pemegang saham

untuk setiap lembar saham yang dimiliki. Besar kecilnya EPS

dipengaruhi oleh laba bersih dan jumlah lembar saham yang dimiliki

perusahaan. Jika perusahaan menambah modal saham dengan

mengeluarkan lembar saham baru sementara laba tidak berubah maka

EPS akan semakin kecil.

EPS dapat dihitung dengan formula:

EPS = _______Net Income_______

Number of outstanding stock

b. Dividend Per Share(DPS)

Dividend per share menunjukan besarnya dividen tunai yang

dinikmati oleh pemegang saham atas dana yang mereka investasikan

pada perusahaan tersebut.

DPS dapat dihitung dengan formula:

DPS = ______Cash Dividend______

Number of outstanding stock

c. Price Earning Ratio(PER)

PER didapatkan dari hasil pembandingan antara harga per lembar

saham dengan laba per lembar saham. PER mengindikasikan tingkat

pertumbuhan perusahaan. Semakin tinggi PER semakin prosfektif

perusahaan.

PER dapat dihitung dengan formula:

d. Dividend Yield

Dividend yield adalah perbandingan antara dividen per lembar saham

dengan harga saham perlembar. Harga saham yang digunakan biasanya

harga saham pada akhir tahun. Dividend yield ini menunjukan tingkat

keuntungan yang dinikmati oleh pemegang saham untuk setiap rupiah

harga pasar saham.

Dividend yielddapat dihitung dengan formula:

e. Market to Book Value(M/B Value)

Market to Book Value juga dinamakan juga Valuation Ratio atau

Q’Ratio. Rasio ini membandingkan antara nilai pasar perusahaan

dengan nilai bukunya. Rasio ini mengindikasikan apakah perusahaan

undervalued atau overvalued. Undervalued artinya perusahaan

dihargai terlalu rendah, karena nilai pasar perusahaan lebih rendah

dibanding dengan nilai bukunya. Sebaliknya overvalued terjadi ketika

nilai pasar melebihi nilai buku perusahaan.

firm

Dalam menguji kinerja perusahan sebelum dan sesudah akuisisi, metode

yang digunakan adalah uji beda. Untuk uji statistik non parametik penulis

menggunakan uji peringkat tanda Wilcoxon. Dalam menentukan waktu

sebelum dan sesudah akuisisi, akan menggunakan data keuangan terakhir

sebelum dan sesudah akuisisi. Atau menggunakan laporan keuangan pada

awal dan akhir periode, pada saat perusahaan melakukan akuisisi.

Hasil uji normalitas yang pernah dilakukan para ahli menunjukkan bahwa

data keuangan yang terdapat pada BEJ tidak terdistribusi secara normal.

Uji statistik nonparametik sangat tepat digunakan apabila data yang

dimiliki tidak terdistribusi secara normal. Apabila data sudah terdistribusi

mendekati normal maka pengujian hipotesis dapat dilakukan.

Uji peringkat tanda Wilcoxon bertujuan untuk mengetahui signifikasi

akuisisi. Uji ini dilakukan dengan membandingkan masing-masing rasio

sebagai indikator perubahan kinerja finansial perusahaan sesudah akuisisi.

Uji peringkat tanda Wilcoxon tidak hanya mengidentifikasi arah

perubahan, tetapi juga besarnya perubahan kinerja perusahaan

(Payamto,2001: 252).

Langkah-langkah pengujian peringkat tanda Wilcoxon dalam penelitian

ini adalah sebagai berikut:

a. Merumuskan hipotesis statistik

H0 : µ1 = µ2

HA : µ1 ≠µ2

0

H = Tidak ada perbedaan kinerja keuangan perusahaan sebelum dan

setelah akuisisi.

A

H = Ada perbedaan kinerja keuangan perusahaan sebelum dan setelah

akuisisi.

b. Menentukan besar dan tanda antar pasangan data

Kita menghitung rasio keuangan setiap perusahaan, kemudian kita

membandingkan per rasio dan menampilkannya dalam tabel. Kemudian

menghitung selisih per rasio untuk waktu sebelum dan sesudah akuisisi

dan tanda negatif atau positif.

c. Menyusun peringkat perbedaan tanpa memperhatikan tanda

Kita menentukan peringkat data dari nilai terbesar hingga terkecil tanpa

d. Pemberian tanda atas peringkat yang telah ditetapkan

Membubuhkan tanda setiap perbedaan (sebagaimana ditunjukkan dalam

langkah c) terhadap peringkat yang telah ditetapkan (sebagaimana

dilakukan dalam langkah c). Langkah ini menghasilkan dua kolom terakhir

yaitu kolom positif dan kolom negatif.

e. Menjumlahkan peringkat

Langkah terakhir sebelum pengujan hipotesis adalah menjumlahkan semua

peringkat positif dan kemudian menjumlahkan semua peringkat negatif.

Untuk langkah b hingga e tidak akan ditampilkan karena sudah diolah

menggunakan program SPSS 11.5.

f. Penarikan kesimpulan hipotesis

Membandingkan antara Z hitung dengan Z tabel, kita mengambil

keputusan hipotesis diterima atau ditolak secara parsial untuk

masing-masing rasio keuangan. Dan membandingkan assymp.sig dengan tingkat

signifikansi pengujian apakah signifikan atau tidak. Pada penelitian ini

menggunakan pengujian dua sisi dengan taraf signifikansi sebesar 5%.

Bila asymp.sig <5% hasil signifikan

Bila asymp.sig >5% hasil tidak signifikan.

g. Interpretasi hasil

Setelah dilakukan analisis dan pengujian data perlu dilakukan interpretasi

untuk menjelaskan hasil analisis dan pengujian. Interpretasi dilakukan

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Jakarta Stock Exchange

Bursa efek Jakarta (Jakarta Stock Exchange)adalah salah satu bursa

saham yang dapat memberikan peluang investasi dan sumber pembiayaan

dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek

Jakarta berperan juga dalam upaya mengembangkan pemodal lokal yang besar

dan solid untuk menciptakan Pasar Modal Indonesia.

B. Sejarah Bursa Efek Jakarta

Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di

Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial

Belanda, Bursa Efek pertama di Indonesia didirikan di Batavia, pusat

pemerintah kolonial Belanda dan dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup dalam periode Perang Dunia dan

kemudian di buka lagi pada tahu 1925. Selain bursa Batavia, pemerintah

kolonial juga mengoperasikan Bursa Pararel di Surabaya dan Semarang.

Namun kegiatan bursa dihentikan lagi ketika terjadi pendudukan oleh tentara

Jepang di Batavia. Pada tahun 1952 tujuh tahun setelah Indonesia

memproklamasikan Kemerdekaan, bursa saham dibuka lagi di Jakarta dengan

memperdagangkan saham dan Obligasi yang di terbitkan oleh

perusahaan--perusahaan Belanda sebelum perang dunia. Kegiatan bursa saham kemudian

berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun

1956.

Tidak sampai tahun 1977, Bursa Saham kembali dibuka dan

ditangani oleh Badan Pelaksana Pasar Modal (Bapepam), institusi baru di

bawah Departemen Keuangan. Kegiatan perdagangan kapitalisasi pasar

sahampun mulai meningkat dan mencapai puncaknya tahun 1990 seiring

dengan perkembangan pasar finansial dan sektor swasta.

Pada tanggal 13 Juli 1992, Bursa Saham di swastanisasi menjadi PT

Bursa Efek Jakarta (BEJ). Swastaniasi Bursa Saham menjadi PT. BEJ ini

mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar

Modal (BAPEPAM).

Tahun 1955 adalah tahun BEJ memasuki babak baru pada tanggal 22

Mei 1995, BEJ meluncurkan Jakarta Automated Trading System (JATS).

Sebuah sistem perdagangan otomasi yang menggantikan sistem perdagangan

manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan

frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan

transparansi dibanding sistem perdagangan manual.

Pada Juli 2000, BEJ menetapkan perdagangan tanpa warkat (scriplees

trading) dengan tujuan untuk meningkatkan likuiditas pasar dan untuk

menghindari peristiwa saham hilang dan pemalsuan saham, dan juga untuk

mempercepat proses transaksi. Pada tahun 2002, BEJ juga mulai menerapkan

perdagangan jarak jauh (remofe trading), sebagai upaya meningkatkan akses

C. Produk yang Diperdagangkan

Produk-produk yang ditawarkan PT. Bursa Efek Jakarta antara lain:

1. Saham : Penyertaan modal dalam pemilikan suatu

perseroan terbatas (PT) atau yang biasa disebut

emiten. Pemilik saham merupakan pemilik

sebagian dari perusahaan tersebut.

2. Waran : Efek yang diterbitkan oleh perusahaan, yang

memberikan hak kepada pemegang saham untuk

memesan saham dari perusahaan tersebut pada

harga tertentu untuk enam bulan atau lebih.

3. Obligasi : Surat pengakuan hutang atas pinjaman yang

diterima oleh perusahaan penerbit obligasi dari

masyarakat

D. Jadwal Perdagangan

Kegiatan perdagangan di BEJ segagai berikut:

Senin – Kamis : 09.00 – 12.00 (sesi I) dan 13.30 - 15.00 (sesi II)

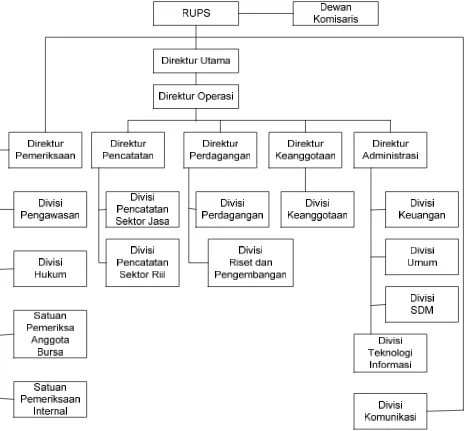

E. Struktur Organisasi PT. BEJ

Merupakan struktur organisasi garis, yaitu struktur dimana setiap

bagian yang ada dalam perusahaan bertanggung jawab terhadap atasan,

adapun struktur organisasi PT. BEJ dijelaskan melalui gambar berikut:

F. Pejabat PT. BEJ

Para pejabat PT. Bursa Efek Jakarta sebagai berikut:

Dewan Komisaris

Komisaris utama : Bacelius Ruru

Komisaris : Kristiono

Komisaris : Fathiah Helmi

Komisaris : Lily Widjaja

Komisaris : Mustofa

Dewan Direksi

Direktur utama : Erry Firmansyah

Direktur pemeriksaan : Justitia Tripurwasari

Direktur pencatatan : Eddy Sugito

Direktur perdagangan & keanggotaan : M. S. Simbiring

Kepala Divisi

Komunikasi Perusahaan : Friderica Widyasari Dewi

Sekretaris Perusahaan : Sri Haryani

Pencatatan Sektor Riil : Ignatius Girendroheru

Pencatatan Sektor Jasa : Wan Wei Yiong

Perdagangan : Hamdi Hassyarbaini

Riset dan Pengembangan : Kandi Sofia Dahlan

Keanggotaan : Bambang Widodo

Keuangan :Yohanes A.Abimanyu

Sumber Daya Manusia : Windiarti S. Choesin

Teknologi Informasi : Yohanes Liauw

Pengawasan : Supandi

Hukum : Isharsaya

Satuan Pemeriksaan Anggota Bursa : Kristian S. Manulang

Satuan Pemeriksa Internal : Widodo

Peneliti Senior : Edison Hulu

Peneliti Senior : Tri Legono

Peneliti Senior : Saka Abadi

Peneliti Senior : Bambang Aribowo

Peneliti Senior : Saptono Adi Junarso

G. Gambaran Umum Perusahaan yang Diteliti

1. PT. AGUA Golden Mississipi

PT. AQUA Golden Mississipi didirikan pada tahun 1973. AQUA

merupakan pioner pertama air minum mineral pertama di Indonesia.

Pabrik pertama AQUA didirikan di Bekasi. Di tahun 1995 AQUA menjadi

pabrik air mineral pertama yang menerapkan sistim produksi In Line di

pabrik Mekarsari.

Pada tanggal 4 September 1998 melakukan AQUA melakukan

penggabungan usaha dengan Group DANONE. Langkah ini berdampak

produsen air mineral dalam kemasan (AMDK) yang terbesar di Indonesia

dan di tahun 2000 meluncurkan produk berlabel DANONE-AQUA.

Di tahun 2001 DANONE meningkatkan kepemilikan saham di

Tirta Investama dari 40 % menjadi 74 % sehingga DANONE kemudian

menjadi pemegang saham mayoritas AQUA group. Setelah beroperasi

selama 30 tahun kini AQUA memiliki 14 pabrik di seluruh Indonesia dan

memiliki lebih dari 1.000.000 titik distribusi yang dapat diakses oleh

penggunanya diseluruh Indonesia.

2. Sinar MasResources and TechnologyTbk.

PT. Sinar Mas Agro Resources and Technology Tbk (PT.

SMART) didirikan tanggal 18 Juni 1962. Ruang lingkup kegiatan usaha

PT SMART meliputi pengembangan perkebunan, pertanian, perdagangan,

pengolahan hasil perkebunan, pengolahan produk kemasan, serta bidang

jasa pengelolaan dan penelitian yang berhubungan dengan usaha. Hasil

produk grup meliputi hasil olahan kelapa sawit antara lain: minyak goreng,

lemak nabati, dan margarine, serta minyak kelapa sawit, inti sawit, minyak

inti sawit, dan produk kemasan seperti botol, dan tutup botol.

Perusahaan memulai kegiatan komersilnya pada tahun 1962.

Perusahaan berkedudukan di Plaza BII Menara II Lt. 28-31, Jl. MH

Thamrin No. 51 Kav 22, Jakarta. Pabrik dan kebun divisi Perkebunan

perusahaan berlokasi di Sumatera Utara, Jambi, Pekanbaru, Kalimantan

Tengah, Kalimantan Timur, dan Kalimantan Selatan. Sedangkan pabrik

3. PT BAT Indonesia Tbk

PT BAT Indonesia Tbk (Perseroan) bergerak di Industri

pemasaran dan penjualan cerutu, rokok, dan produk-produk lain yang

dibuat dengan atau dari tembakau, ekspor, impor dan distribusi. Perseroan

memulai kegiatan komersialnya pada tanggal 7 Agustus 1917 dengan

nama N.V. Indo-Egyptian Cigarette Company. Pabrik dan kantor pusat

perseroan masing-masing di Cirebon dan Jakarta

Pada tahun 1979, Perseroan melakukan penawaran umum

perdana saham kepada masyarakat sebanyak 6.600.000 lembar saham atau

30% dari 22.000.000 saham yang ditempatkan dan disetor penuh. Saham

yang ditawarkan kepada masyarakat dalam penawaran umum perdana

tersebut dicatatakan di Bursa Efek Jakarta (BEJ) pada tanggal 20

Desember 1979 dan di Bursa Efek Surabaya (BES) pada tanggal 16 Juni

1989.

4. PT Gudang Garam Tbk.

Pada tahun 1971 Perseroan ini semula bernama PT Perusahaan

Rokok Tjap “ Gudang Garam” Kediri (PT Gudang Garam). Kemudian

pada tanggal 19 Juni 1997 merubah nama menjadi PT Perusahaan Rokok

Tjap Gudang Garam Tbk (disingkat PT Gudang Garam Tbk).

PT Gudang Garam memiliki kantor Pusat di Jalan Semampir II/1,

Kediri, Jawa Timur dan memiliki kantor perwakilan di Jl. Jenderal A. Yani

79 dan kantor perwakilan di Surabaya di Jl. Pengenal 7-15, Surabaya ,

industri rokok. Perusahaan merupakan kelanjutan dari perusahaan

perorangan yang didirikan tahun 1958. Pada tahun 1969 berubah menjadi

Firma dan pada tahun 1971 menjadi Perseroan Terbatas. Operasi

komersial perusahaan dimulai pada tahun 1958.

5. PT Dynaplast Tbk.

PT. Dynaplast Tbk. Didirikan Tanggal 16 November 1959.

Ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang usaha

pembuatan komponen, kemasan dan lembaran plastik. Saat ini perusahaan

bertempat di Jakarta dengan kantor Pusat beralamat di Menara Dynaplast

lantai 9, jalan M.H Thamrin, Lippo Karawaci, Tangerang, sedangkan

Pabriknya berlokasi di Jakarta, Tangerang, Bekasi, dan Bogor.

Pada tahun 1991, Perusahaan melakukan penawaran umum

perdana kepada masyarakat sebanyak 2.500.000 saham dengan nilai

nominal masing-masing Rp 1.000 persaham melalui Bursa Efek Jakarta

dan Surabaya dengan harga penawaran sebesar Rp 5.600 per saham yang

pernyataan efektifnya dari Badan Pengawas Pasar Modal (BAPEPAM)

diterima oleh perusahaan pada tanggal 10 Juni 1991. Kemudian pada tahun

1994 dan 1997, perusahaan melakukan penawaran umum terbatas pertama

dan kedua kepada para pemegang saham masing-masing sebanyak

10.859.400 saham dan 65.156.400 saham dengan nominal masing-masing

sebesar Rp 1000 per saham dengan harga penawaran masing-masing

diterima oleh Bapepam oleh perusahaan pada tanggal 1 Februari 1994 dan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

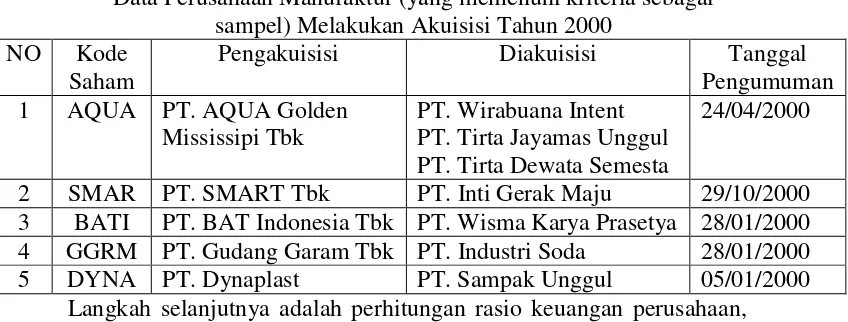

A. Pengambilan Sampel

Analisis data dimulai dengan pengambilan sampel yang akan

digunakan dalam penelitian ini. Populasi dari penelitian ini adalah perusahaan

yang akan melakukan aktifitas akuisisi pada tahun 2000. Dari hasil

penulusuran diperoleh 11 kasus akuisisi. Adapun nama-nama perusahaan yang

bertindak sebagai akuisitor dan perusahaan-perusahaan yang diakuisisi serta

tanggal pengumuman akuisisi dapat dilihat pada tabel V.1

Tabel V.1

Data Perusahaan yang Melakukan Akuisisi Tahun 2000

NO Kode

Saham

Pengakuisisi Diakuisisi Tanggal

pengumuman

1 BDMN PT. Bank Danamon

Tbk

Bank Tiara Bank Pos Bank Rama

05/01/2000

2 DYNA PT. Dynaplast PT. Sampak Unggul 05/01/2000

3 BATI PT. BAT Indonesia Tbk PT. Wisma Karya Prasetya 28/01/2000 4 RMBA PT. Trasindo Multi

Prima

PT. Bentoel Putra Prima PT. Lestari Putra Wirasejati

13/01/2000

5 GGRM PT. Gudang Garam Tbk PT. Industri Soda 28/01/2000

6 BGMT PT. Siloam Health Care Tbk

PT. Bali Graha Mediktama 21/03/2000

7 ETWA PT. Eterindo

Wahanatama Tbk

PT. Surya Malindo Mediktama

27/03/2000

8 AQUA PT. AQUA Golden

Mississipi Tbk

PT. Wirabuana Intent PT. Tirta Jayamas Unggul PT. Tirta Dewata Semesta

24/04/2000

9 DFSI PT. Dharma Samudera

Fishing Industries

PT. Tirta Artamina 10/11/2000

10 SMAR PT. SMART Tbk PT. Inti Gerak Maju 29/10/2000

11 TLKM PT. Telkom Tbk PT. Multi Media Nusantara 14/12/2000

Langkah selanjutnya adalah menentukan perusahaan yang akan

digunakan sebagai sampel penelitian. Tahap pengambilan sampel dimulai

dengan menentukan banyaknya kasus akuisisi yang terjadi tahun 2000,

selanjutnya dipilih perusahaan manufaktur yang memiliki laporan keuangan

yang jelas selama periode yang diamati, dalam hal ini tahun dasar tahun 2000.

Tahap pengambilan sampel dapat dilihat pada tabel V.2

Tabel V.2

Data Perusahaan Manufaktur (yang memenuhi kriteria sebagai sampel) Melakukan Akuisisi Tahun 2000

NO Kode

Saham

Pengakuisisi Diakuisisi Tanggal

Pengumuman

1 AQUA PT. AQUA Golden

Mississipi Tbk

PT. Wirabuana Intent PT. Tirta Jayamas Unggul PT. Tirta Dewata Semesta

24/04/2000

2 SMAR PT. SMART Tbk PT. Inti Gerak Maju 29/10/2000

3 BATI PT. BAT Indonesia Tbk PT. Wisma Karya Prasetya 28/01/2000

4 GGRM PT. Gudang Garam Tbk PT. Industri Soda 28/01/2000

5 DYNA PT. Dynaplast PT. Sampak Unggul 05/01/2000

Langkah selanjutnya adalah perhitungan rasio keuangan perusahaan,

dalam hal ini adalah rasio nilai pasarnya. Rasio-rasio pasar tersebut adalah

Earning Per Share (EPS), Dividend Per Share (DPS), Price earning Ratio

(PER), Dividend Yield, Market to Book Value (M/B Value). Rasio-rasio

keuangan tersebut diambil dari laporan keuangan tahunan perusahaan yang

dipublikasikan di Bursa Efek Jakarta untuk 5 tahun baik sebelum maupun

B. Analisis Deskriptif

1. Earning Per Share(EPS)

EPS menunjukkan bagian laba yang dinikmati oleh pemegang

saham untuk setiap lembar saham yang dimiliki. Besar kecilnya EPS

dipengaruhi oleh laba bersih dan jumlah lembar saham yang dimiliki

perusahaan. Jika perusahaan menambah modal saham dengan

mengeluarkan lembar saham baru sementara laba tidak berubah maka EPS

akan semakin kecil.

Tabel V. 3

Perubahaan rata-rata rasio EPS sebelum dan sesudah akuisisi

Rasio Sebelum Sesudah Perubahan % Perubahan Ket

EPS 677.64 1545.48 867.84 128.068% Naik

Dari data di atas menunjukkan bahwa rata-rata EPS semua

perusahaan sampel sebelum melakukan akuisisi sebesar 677.64 dan setelah

dilakukan akuisisi menjadi sebesar 1548.48. Nilai tersebut menunjukkan

bahwa terjadinya perubahan sebesar 867.84 atau berubah sebesar

128.068%. Gambar di bawah menperlihatkan terjadinya perubahaan EPS

sebelum dan sesudah akusisisi.

1545.48

EPS (Earning per Share)

2. Dividend Per Share(DPS)

Dividend per share menunjukan besarnya dividen tunai yang

dibayarkan untuk setiap lembar saham. Jumlah inilah yang betul-betul

dinikmati oleh pemegang saham atas dana yang mereka investasikan pada

perusahaan tersebut.

Tabel V. 4

Perubahan rata-rata rasio DPS sebelum dan sesudah akuisisi

Rasio Sebelum Sesudah Perubahan % Perubahan Ket

DPS 165.72 297 131.28 79.217% Naik

Dari data di atas menunjukkan bahwa rata-rata DPS semua

perusahaan sampel sebelum melakukan akuisisi sebesar 167.72 dan setelah

dilakukan akuisisi menjadi sebesar 297. Nilai tersebut menunjukkan

bahwa terjadinya perubahan sebesar 131.28 atau berubah sebesar

79.217%. Gambar di bawah menperlihatkan terjadinya perubahaan DPS

sebelum dan sesudah akusisisi.

297.00

DPS (Dividend per Share)

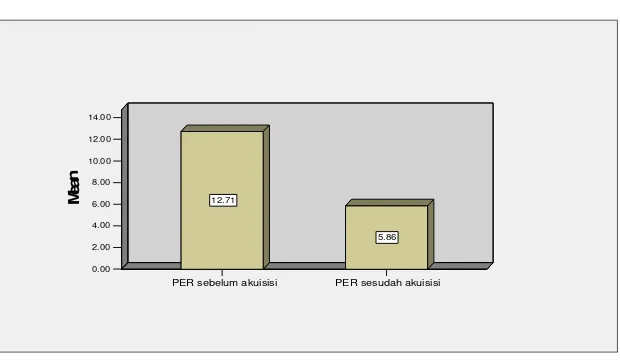

3. Price Earning Ratio(PER)

PER didapatkan dari hasil pembandingan antara harga per lembar

saham dengan laba per lembar saham. PER mengindikasikan tingkat

pertumbuhan perusahaan. Semakin tinggi PER semakin prosfektif

perusahaan.

Tabel V. 5

Perubahan rata-rata rasio PER sebelum dan sesudah akuisisi

Rasio Sebelum Sesudah Perubahan % Perubahan Ket

PER 12.7076 5.8552 -6.8524 -53.923% Turun

Dari data di atas menunjukkan bahwa rata-rata PER semua

perusahaan sampel sebelum melakukan akuisisi sebesar 12.7076 dan

setelah dilakukan akuisisi menjadi sebesar 5.8552. Nilai tersebut

menunjukkan bahwa terjadinya perubahan sebesar -6.8524 atau berubah

sebesar -53.923%. Gambar di bawah menperlihatkan terjadinya

perubahaan PER sebelum dan sesudah akusisisi.

5.86

PER (Price Earning Ratio)

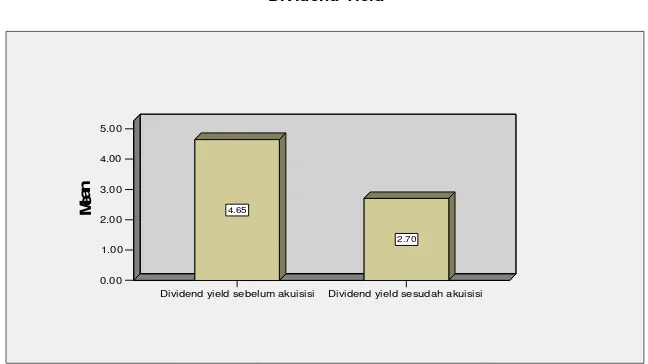

4. Dividend Yield

Dividend yield adalah perbandingan antara dividen per lembar

saham dengan harga saham perlembar. Harga yang digunakan biasanya

harga saham pada akhir tahun. Dividend yield ini menunjukan tingkat

keuntungan yang dinikmati oleh pemegang saham untuk setiap rupiah

harga pasar saham

Tabel V. 6

Perubahan rata-rata rasiodividend yieldsebelum dan sesudah akuisisi

Rasio Sebelum Sesudah Perubahan % Perubahan Ket

Dividend Yield 4.6452 2.7016 -1.9436 -41.841% Turun

Dari data di atas menunjukkan bahwa rata-rata Dividend yield

semua perusahaan sampel sebelum melakukan akuisisi sebesar 4.6452 dan

setelah dilakukan akuisisi menjadi sebesar 2.7016. Nilai tersebut

menunjukkan bahwa terjadinya perubahan sebesar -1.9436 atau berubah

sebesar -41.841%. Gambar di bawah menperlihatkan terjadinya

perubahaandividend yieldsebelum dan sesudah akusisisi.

2.70

Dividend yield sesudah akuisisi 0.00

Dividend yield sebelum akuisisi

Dividend Yield

5. Market to Book Value(M/B Value)

Market to Book Value juga dinamakan juga Valuation Ratio atau

Q’Ratio. Rasio ini membandingkan antara nilai pasar perusahaan dengan

nilai bukunya. Rasio ini mengindikasikan apakah perusahaanundervalued

atau overvalued. Undervalued artinya perusahaan dihargai terlalu rendah,

karena nilai pasar perusahaan lebih rendah dibanding dengan nilai

bukunya. Sebaliknya overvalued terjadi ketika nilai pasar melebihi nilai

buku perusahaan.

Tabel V.7

Perubahan rata-rata rasio M/BValuesebelum dan sesudah akuisisi

Rasio Sebelum Sesudah Perubahan % Perubahan Ket

M/BValue 3.6764 0.7048 -2.9716 -80.829% Turun

Dari data di atas menunjukkan bahwa rata-rata M/B Value semua

perusahaan sampel sebelum melakukan akuisisi sebesar 3.6764 dan setelah

dilakukan akuisisi menjadi sebesar 0.7048. Nilai tersebut menunjukkan

bahwa terjadinya perubahan sebesar -2.9716 atau berubah sebesar

-80.829%. Gambar di bawah menperlihatkan terjadinya perubahaan M/B

valuesebelum dan sesudah akusisisi

0.70

M/B value sesudah akuisisi 0.00

M/B value sebelum akuisisi

M/B Value