TENTANG

PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA

SEMESTER PERTAMA TAHUN ANGGARAN 2016

Halaman Daftar Isi ...

Daftar Tabel ... Daftar Grafik ... BAB 1 PENDAHULUAN

1.1 Realisasi APBN Semester I Tahun 2016 ... 1.1.1 Umum ... 1.1.2 Realisasi Asumsi Dasar Ekonomi Makro Semester I Tahun 2016 ... 1.1.3 Realisasi Anggaran Pendapatan dan Belanja Negara Semester I Tahun

2016 ... 1.2 Prognosis APBN Semester II Tahun 2016 ... 1.2.1 Prognosis Asumsi Dasar Ekonomi Makro Semester II Tahun 2016 ... 1.2.2 Prognosis Anggaran Pendapatan dan Belanja Negara Semester II Tahun

2016 ... BAB 2 PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO

SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2016 2.1 Umum ... 2.2 Perkembangan Asumsi Dasar Ekonomi Makro Semester I

Tahun 2016 ... 2.2.1 Pertumbuhan Ekonomi ... 2.2.2 Laju Inflasi ... 2.2.3 Nilai Tukar Rupiah ... 2.2.4 Suku Bunga SPN 3 Bulan ... 2.2.5 Harga Minyak Mentah Indonesia ... 2.2.6 Lifting Minyak dan Gas Bumi ... 2.3 Prognosis Asumsi Dasar Ekonomi Makro Semester II Tahun 2016 ... 2.3.1 Pertumbuhan Ekonomi ... 2.3.2 Inflasi ... 2.3.3 Nilai Tukar Rupiah ... 2.3.4 Suku Bunga SPN 3 Bulan ... 2.3.5 Harga Minyak Mentah Indonesia ...

DAFTAR ISI

i vi vii 1-1 1-1 1-2 1-3 1-5 1-5 1-7 2-1 2-2 2-2 2-5 2-7 2-8 2-8 2-9 2-9 2-9 2-12 2-12 2-13 2-13Halaman 2.3.6 Lifting Minyak dan Gas Bumi ...

BAB 3 PERKEMBANGAN REALISASI PENDAPATAN NEGARA SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2016 3.1 Umum ... 3.2 Realisasi Pendapatan Negara Semester I Tahun 2016 ... 3.2.1 Pendapatan Dalam Negeri Semester I Tahun 2016 ... 3.2.1.1 Penerimaan Perpajakan Semester I Tahun 2016 ... 3.2.1.2 Penerimaan Negara Bukan Pajak Semester I Tahun 2016 ... 3.2.2 Penerimaan Hibah ... 3.3 Prognosis Pendapatan Negara Semester II Tahun 2016 ... 3.3.1 Pendapatan Dalam Negeri Semester II Tahun 2016 ... 3.3.1.1 Penerimaan Perpajakan Dalam Semester II Tahun 2016 ... 3.3.1.2 PNBP Semester II Tahun 2016 ... 3.3.2 Penerimaan Hibah Semester II Tahun 2016 ... BAB 4 PERKEMBANGAN BELANJA PEMERINTAH PUSAT SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2016 4.1 Umum ... 4.2 Realisasi Belanja Pemerintah Pusat Semester I ... 4.2.1 Realisasi Belanja Pemerintah Pusat Menurut Fungsi ... 4.2.1.1 Fungsi Pelayanan Umum ... 4.2.1.2 Fungsi Pertahanan ... 4.2.1.3 Fungsi Ketertiban dan Keamanan ... 4.2.1.4 Fungsi Ekonomi ... 4.2.1.5 Fungsi Perlindungan Lingkungan Hidup ... 4.2.1.6 Fungsi Perumahan dan Fasilitas Umum ... 4.2.1.7 Fungsi Kesehatan ... 4.2.1.8 Fungsi Pariwisata ... 4.2.1.9 Fungsi Agama ... 4.2.1.10 Fungsi Pendidikan ... 2-14 3-1 3-1 3-2 3-2 3-4 3-7 3-7 3-7 3-7 3-8 3-9 4-1 4-2 4-2 4-3 4-4 4-4 4-5 4-5 4-6 4-6 4-7 4-7 4-8

Halaman 4.2.1.1.1 Fungsi Perlindungan Sosial ...

4.2.2 Realisasi Belanja Pemerintah Pusat Menurut Organisasi ... 4.2.2.1 Belanja K/L ... 4.2.2.1.1 Belanja 10 K/L dengan Alokasi Anggaran Terbesar ... 4.2.2.1.2 Kinerja Penyerapan Anggaran Belanja Kementerian Negara/Lembaga 4.2.2.2 Belanja Non-K/L ... 4.2.2.2.1 Program Pengelolaan Utang Negara ... 4.2.2.2.2 Program Pengelolaan Hibah Negara ... 4.2.2.2.3 Program Pengelolaan Subsidi ... 4.2.2.2.4 Program Pengelolaan Belanja Lainnya ... 4.2.2.2.5 Program Pengelolaan Transaksi Khusus ... 4.3 Prognosis Belanja Pemerintah Pusat Semester II ... 4.3.1 Belanja Pemerintah Pusat Menurut Fungsi ... 4.3.1.1 Fungsi Pelayanan Umum ... 4.3.1.2 Fungsi Pertahanan ... 4.3.1.3 Fungsi Ketertiban dan Keamanan ... 4.3.1.4 Fungsi Ekonomi ... 4.3.1.5 Fungsi Perlindungan Lingkungan Hidup ... 4.3.1.6 Fungsi Perumahan dan Fasilitas Umum ... 4.3.1.7 Fungsi Kesehatan ... 4.3.1.8 Fungsi Pariwisata ... 4.3.1.9 Fungsi Agama ... 4.3.1.10 Fungsi Pendidikan ... 4.3.1.1.1 Fungsi Perlindungan Sosial ... 4.3.2 Prognosis Belanja Pemerintah Pusat Menurut Organisasi ... 4.3.2.1 Belanja K/L ... 4.3.2.2 Belanja Non-K/L ... 4.3.2.2.1 Program Pengelolaan Utang Negara ... 4.3.2.2.2 Program Pengelolaan Hibah Negara ... 4.3.2.2.3 Program Pengelolaan Subsidi ...

4-8 4-9 4-10 4-11 4-17 4-23 4-24 4-24 4-25 4-26 4-26 4-27 4-27 4-28 4-28 4-28 4-29 4-29 4-29 4-29 4-30 4-30 4-30 4-30 4-30 4-30 4-33 4-33 4-34 4-34

Halaman 4.3.2.2.4 Program Pengelolaan Belanja Lainnya ...

4.3.2.2.5 Program Pengelolaan Transaksi Khusus ... BAB 5 PERKEMBANGAN REALISASI TRANSFER KE DAERAH DAN

DANA DESA SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2016

5.1 Umum ... 5.2 Realisasi Transfer ke Daerah Semester I Tahun 2016 ... 5.2.1 Dana Perimbangan ... 5.2.1.1 Dana Transfer Umum ... 5.2.1.1.1 Dana Bagi Hasil ... 5.2.1.1.1.1 Dana Bagi Hasil Pajak ... 5.2.1.1.1.2 Dana Bagi Hasil Sumber Daya Alam ... 5.2.1.1.2 Dana Alokasi Umum ... 5.2.1.2 Dana Transfer Khusus ... 5.2.1.2.1 Dana Alokasi Khusus Fisik ... 5.2.1.2.2 Dana Alokasi Khusus Nonfisik ... 5.2.2 Dana Insentif Daerah ... 5.2.3 Dana Otonomi Khusus dan Dana Keistimewaan D.I.Y. ... 5.2.3.1 Dana Otonomi Khsusus ... 5.2.3.2 Dana Keistimewaan D.I. Yogyakarta ... 5.3 Realisasi Dana Desa Semester I Tahun 2016 ... 5.4 Prognosis Realisasi Transfer ke Daerah dan Dana Desa Semester II

Tahun 2016 ... BAB 6 PERKEMBANGAN DEFISIT DAN PEMBIAYAAN ANGGARAN SEMESTER I DAN PROGNOSIS SEMESTER II TAHUN 2016 6.1 Umum ... 6.2 Perkembangan Realisasi Defisit APBN Semester I Tahun 2016 ... 6.3 Perkembangan Realisasi Pembiayaan Anggaran Semester I

Tahun 2016 ... 6.3.1 Pembiayaan Nonutang ... 4-35 4-35 5-1 5-3 5-3 5-3 5-4 5-4 5-4 5-5 5-5 5-5 5-6 5-6 5-6 5-7 5-7 5-7 5-8 6.1 6.2 6.2 6.3

Halaman 6.3.1.1 Perbankan Dalam Negeri ...

6.3.1.2 Nonperbankan Dalam Negeri ... 6.3.2 Pembiayaan Utang ... 6.3.2.1 Surat Berharga Negara ... 6.3.2.2 Pinjaman Luar Negeri ... 6.3.2.3 Pinjaman Dalam Negeri ... 6.4 Prognosis Defisit dan Pembiayaan Anggaran Semester II Tahun 2016 .. 6.4.1 Defisit Anggaran ... 6.4.2 Pembiayaan Anggaran ... 6.4.2.1 Pembiayaan Nonutang ... 6.4.2.2 Pembiayaan Utang ... 6.3 6-4 6-5 6-6 6-6 6-7 6-8 6-8 6-8 6-9 6-10

Halaman

DAFTAR TABEL

Tabel 1.1 Ringkasan APBN Semester I Tahun 2015 - 2016 ... Tabel 1.2 Perkiraan Realisasi APBNP Tahun 2016 ... Tabel 2.1 Pertumbuhan Ekonomi Triwulanan Tahun 2015-2016 ... Tabel 2.2 Pertumbuhan Ekonomi Tahun 2015-2016 ... Tabel 2.3 Asumsi Dasar Ekonomi Makro Tahun 2016 ... Tabel 3.1 Perkembangan Penerimaan Perpajakan Tahun 2015-2016 ... Tabel 3.2 Perkembangan Penerimaan Bukan Pajak Tahun 2015-2016 ... Tabel 3.3 Realisasi PNBP Lainnya Tahun 2015-2016 ... Tabel 4.1 Belanja Pemerintah Pusat, 2015-2016 ... Tabel 4.2 Belanja Pemerintah Pusat Semester I Menurut Fungsi, 2016 ... Tabel 4.3 Realisasi Semester I Belanja Kementerian Negara/Lembaga, 2016 ... Tabel 4.4 Kinerja Penyerapan Anggaran K/L Pada Semester I Tahun 2016 ... Tabel 4.5 Realisasi Semester I Belanja Kementerian Negara/Lembaga, 2015-2016 Tabel 4.6 Realisasi Semester I Pembayaran Bunga Utang, 2015-2016 ... Tabel 4.7 Realisasi Semester I Program Pengelolaan Subsidi, 2015-2016 ... Tabel 4.8 Perkiraan Realisasi Belanja Pemerintah Pusat, 2016 ... Tabel 4.9 Perkiraan Realisasi Belanja Pemerintah Pusat Menurut Fungsi , 2016 Tabel 4.10 Perkiraan Realisasi Belanja KementerianNegara/Lembaga Tahun 2016 Tabel 4.11 Perkiraan Realisasi Pembayaran Bunga Utang Tahun 2016 ... Tabel 4.12 Perkiraan Realisasi Program Pengelolaan Subsidi Tahun 2016 ... Tabel 5.1 Realisasi Semester I Transfer ke Daerah dan Dana Desaa, 2015-2016 Tabel 5.2 Realisasi Semester I dan Prognosis Semester II Transfer ke Daerah

dan Dana Desa, 2016 ... Tabel 6.1 Realisasi APBNP Semester I Tahun 2015-2016 ... Tabel 6.2 Pembiayaan Nonutang Semester I Tahun 2015-2016 ... Tabel 6.3 Pembiayaan Utang Semester I Tahun 2015-2016 ... Tabel 6.4 Realisasi APBNP Semester I dan Prognosis Semester II Tahun 2016 .... Tabel 6.5 Pembiayaan Nonutang Semester I dan Prognosis Semester II Tahun

2015-2016 ... Tabel 6.6 Pembiayaan Utang Semester I dan Prognosis Semester II Tahun 2016

1-5 1-8 2-4 2-11 2-14 3-2 3-5 3-6 4-2 4-3 4-11 4-19 4-22 4-24 4-25 4-27 4-28 4-31 4-33 4-34 5-2 5-9 6-2 6-3 6-5 6-8 6-10 6-11

Halaman

DAFTAR GRAFIK

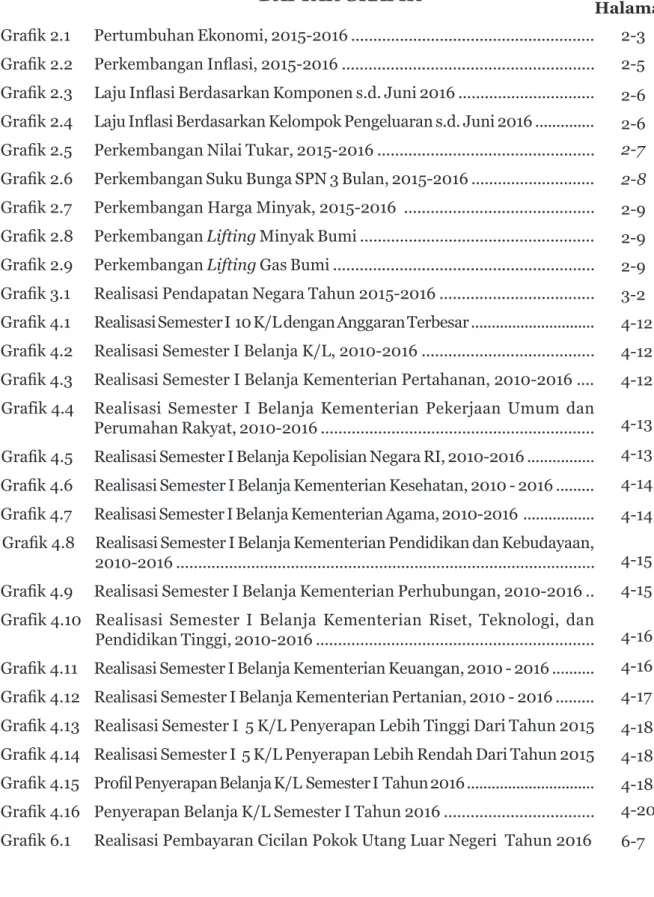

Grafik 2.1 Pertumbuhan Ekonomi, 2015-2016 ... Grafik 2.2 Perkembangan Inflasi, 2015-2016 ... Grafik 2.3 Laju Inflasi Berdasarkan Komponen s.d. Juni 2016 ... Grafik 2.4 Laju Inflasi Berdasarkan Kelompok Pengeluaran s.d. Juni 2016 ... Grafik 2.5 Perkembangan Nilai Tukar, 2015-2016 ... Grafik 2.6 Perkembangan Suku Bunga SPN 3 Bulan, 2015-2016 ... Grafik 2.7 Perkembangan Harga Minyak, 2015-2016 ... Grafik 2.8 Perkembangan Lifting Minyak Bumi ... Grafik 2.9 Perkembangan Lifting Gas Bumi ... Grafik 3.1 Realisasi Pendapatan Negara Tahun 2015-2016 ... Grafik 4.1 Realisasi Semester I 10 K/L dengan Anggaran Terbesar ... Grafik 4.2 Realisasi Semester I Belanja K/L, 2010-2016 ... Grafik 4.3 Realisasi Semester I Belanja Kementerian Pertahanan, 2010-2016 .... Grafik 4.4 Realisasi Semester I Belanja Kementerian Pekerjaan Umum dan

Perumahan Rakyat, 2010-2016 ... Grafik 4.5 Realisasi Semester I Belanja Kepolisian Negara RI, 2010-2016 ... Grafik 4.6 Realisasi Semester I Belanja Kementerian Kesehatan, 2010 - 2016 ... Grafik 4.7 Realisasi Semester I Belanja Kementerian Agama, 2010-2016 ... Grafik 4.8 Realisasi Semester I Belanja Kementerian Pendidikan dan Kebudayaan,

2010-2016 ... Grafik 4.9 Realisasi Semester I Belanja Kementerian Perhubungan, 2010-2016 .. Grafik 4.10 Realisasi Semester I Belanja Kementerian Riset, Teknologi, dan

Pendidikan Tinggi, 2010-2016 ... Grafik 4.11 Realisasi Semester I Belanja Kementerian Keuangan, 2010 - 2016 ... Grafik 4.12 Realisasi Semester I Belanja Kementerian Pertanian, 2010 - 2016 ... Grafik 4.13 Realisasi Semester I 5 K/L Penyerapan Lebih Tinggi Dari Tahun 2015 Grafik 4.14 Realisasi Semester I 5 K/L Penyerapan Lebih Rendah Dari Tahun 2015 Grafik 4.15 Profil Penyerapan Belanja K/L Semester I Tahun 2016 ... Grafik 4.16 Penyerapan Belanja K/L Semester I Tahun 2016 ... Grafik 6.1 Realisasi Pembayaran Cicilan Pokok Utang Luar Negeri Tahun 2016

2-3 2-5 2-6 2-6 2-7 2-8 2-9 2-9 2-9 3-2 4-12 4-12 4-12 4-13 4-13 4-14 4-14 4-15 4-15 4-16 4-16 4-17 4-18 4-18 4-18 4-20 6-7

BAB 1

PENDAHULUAN

1.1 Realisasi APBN Semester I Tahun 2016

1.1.1 Umum

Pelaksanaan APBN semester I tahun 2016 mempunyai arti strategis bagi pelaksanaan APBN tahun 2016 secara keseluruhan, perkembangan ekonomi makro dalam negeri, pelaksanaan fungsi pemerintah, penyelenggaraan kehidupan bernegara tahun 2016, dan kehidupan bernegara pada tahun-tahun selanjutnya. Dalam perkembangannya, pelaksanaan APBN semester I tahun 2016 dipengaruhi oleh berbagai faktor, seperti kondisi ekonomi makro internasional dan domestik, pelaksanaan berbagai kebijakan ekonomi makro dan APBN tahun-tahun sebelumnya, kebijakan ekonomi makro dan APBN tahun 2016, serta berbagai upaya yang ditempuh oleh berbagai komponen Pemerintah secara sinergi untuk menyukseskannya.

Perekonomian Indonesia sampai dengan semester I tahun 2016 masih mengalami berbagai tantangan terkait dengan belum pulihnya perekonomian negara-negara maju dan perlambatan pertumbuhan ekonomi negara-negara berkembang, khususnya Tiongkok. Dampak dari perkembangan tersebut bagi perekonomian domestik adalah melambatnya pertumbuhan ekonomi, tekanan inflasi, dan depresiasi nilai tukar Rupiah terhadap Dolar Amerika Serikat, serta rendahnya harga komoditas. Kondisi berbagai faktor tersebut berpotensi membebani kinerja pelaksanaan APBN tahun 2016, terutama pencapaian pendapatan negara dalam semester I tahun 2016.

Di sisi lain, Pemerintah telah mengambil langkah-langkah strategis dibidang fiskal untuk mendorong perkembangan ekonomi dalam negeri melalui, antara lain:

1) kebijakan percepatan penyerapan anggaran Belanja Kementerian Negara/Lembaga (K/L), yaitu dalam tahun 2016 melalui (a) pemberian fleksibilitas pada K/L untuk melakukan percepatan lelang mulai November 2015, dan (b) penyelesaian DIPA APBN tahun 2016 pada Desember 2015;

2) melakukan perubahan mekanisme pencairan Transfer ke Daerah dan Dana Desa, terutama Dana Desa yang semula tiga tahap menjadi dua tahap, sehingga proporsi pencairan di semester I menjadi lebih besar.

Untuk mengantisipasi melambatnya realisasi pendapatan negara dan meningkatnya penyerapan anggaran belanja dalam semester I tahun 2016 tersebut, telah dilakukan peningkatan pembiayaan anggaran melalui: (a) strategi pre-funding yang dilaksanakan pada akhir tahun 2015 untuk memberikan jaminan ketersediaan anggaran di awal tahun 2016, dan (b) strategi front loading untuk memenuhi kebutuhan pembiayaan anggaran yang relatif lebih besar pada semester I tahun 2016;

Di samping itu, dengan disahkannya Undang-Undang tentang Pengampunan Pajak pada tanggal 28 Juni 2016, maka Pemerintah akan mengoptimalkan pendapatan perpajakan dan penguatan tax base perpajakan dalam semester II tahun 2016. Dengan optimalnya pendapatan perpajakan tersebut, maka pendanaan untuk membiayai belanja negara dapat dimaksimalkan, khususnya untuk mendorong pembangunan infrastruktur sebagai penggerak pertumbuhan ekonomi. Di samping itu, upaya untuk mempercepat pembangunan dari pinggiran dan menjadikan desa sebagai center of growth diharapkan dapat terwujud dengan berbagai kebijakan Transfer ke Daerah dan Dana Desa yang telah diambil.

Selain langkah strategi di bidang fiskal tersebut, Pemerintah bersama Bank Indonesia senantiasa bersama-sama menjaga stabilitas perekonomian domestik, terutama stabilitas nilai tukar Rupiah dan pengendalian inflasi. Selain itu, Pemerintah perlu terus mewaspadai pertumbuhan negatif ekspor dan impor sebagai akibat masih lemahnya harga komoditas dan permintaan dunia terutama pada negara-negara mitra dagang Indonesia. Upaya tersebut dimaksudkan untuk menjaga keberlangsungan fiskal dalam tahun 2016.

1.1.2 Realisasi Asumsi Dasar Ekonomi Makro Semester I

Tahun 2016

Realisasi pertumbuhan ekonomi triwulan I tahun 2016 mencapai 4,9 persen atau di atas realisasi pertumbuhan ekonomi triwulan I tahun 2015 sebesar 4,7 persen. Lebih tingginya pertumbuhan ekonomi tersebut didukung oleh kinerja Pembentukan Modal Tetap Bruto (PMTB) yang cukup baik sejalan dengan peningkatan realisasi investasi dan keberlanjutan program pembangunan infrastruktur. PMTB tersebut mengalami peningkatan pertumbuhan dari 4,6 persen menjadi sebesar 5,6 persen terutama didukung oleh proyek pembangunan infrastruktur yang masih terus berlangsung. Keberlangsungan proyek pembangunan infrastruktur tercermin dari peningkatan belanja modal pemerintah, konsumsi semen, volume impor besi dan baja, serta pertumbuhan kredit investasi.

Dari sisi investasi juga termasuk pengeluaran, pertumbuhan konsumsi rumah tangga sebesar 5,0 persen pada kuartal I tahun 2016. Pertumbuhan konsumsi tersebut lebih tinggi dari kuartal I tahun 2015 sebesar 4,7 persen. Pertumbuhan konsumsi pemerintah sebesar 2,9 persen atau sama dengan pertumbuhan kuartal I tahun 2015. Kinerja konsumsi pemerintah tersebut didukung oleh realokasi Belanja Pemerintah Pusat ke belanja yang lebih produktif serta realisasi belanja pemerintah daerah yang cukup baik. Secara keseluruhan, berdasarkan realisasi kuartal I dan proyeksi kuartal II, maka proyeksi pertumbuhan ekonomi pada semester I tahun 2016 diperkirakan sebesar 5,0 persen dengan didukung oleh pertumbuhan konsumsi rumah tangga sebesar 5,1 persen, konsumsi pemerintah sebesar 4,2 persen, PMTB sebesar 5,7 persen, ekspor sebesar -2,0 persen dan impor sebesar -2,3 persen. Namun, Pemerintah perlu terus mewaspadai pertumbuhan negatif ekspor dan impor tersebut sebagai akibat masih lemahnya harga komoditas dan permintaan dunia terutama negara-negara mitra dagang utama Indonesia. Selain itu, diharapkan ke depannya masih terdapat ruang untuk kebijakan makro dan moneter yang lebih akomodatif.

Pergerakan laju inflasi tahun 2016 sampai dengan semester I tahun 2016 relatif terkendali dan masih sejalan dengan sasaran inflasi. Inflasi pada semester I tahun 2016 diperkirakan mencapai 3,5 persen (yoy). Terkendalinya inflasi tersebut terutama disebabkan oleh ketersediaan pasokan bahan kebutuhan yang lebih stabil, dan jalur distribusi yang lebih baik seiring dengan terselesaikannya proyek-proyek infrastruktur. Namun masih terdapat potensi peningkatan laju inflasi yang bersumber dari peningkatan permintaan masyarakat dalam rangka persiapan memasuki hari besar keagamaan nasional, yaitu bulan Ramadhan dan liburan sekolah, merupakan penggerak utama inflasi pada bulan Mei 2016. Indikasinya tampak pada kenaikan harga komoditas pangan hasil peternakan dan kenaikan tarif angkutan udara. Dua komoditas tersebut mewakili sisi volatile food dan administered price. Nilai tukar Rupiah terhadap Dolar Amerika Serikat dalam semester I tahun 2016 mencapai rata-rata Rp13.420 per Dolar Amerika Serikat. Dari sisi eksternal, penguatan Rupiah ditopang meredanya risiko di pasar keuangan global, sejalan dengan mulai berkurangnya tekanan dari kenaikan suku bunga Amerika Serikat dan berlanjutnya pelonggaran kebijakan moneter di beberapa negara maju. Dari sisi domestik, terlihat

juga didorong oleh penurunan BI Rate yang telah dilakukan sejak awal tahun 2016 hingga sebesar 100 bps ke level 6,5 persen sampai bulan Juni 2016 serta hasil dari percepatan implementasi proyek-proyek infrastruktur. Selain itu, perbaikan ini terutama didorong oleh aliran modal masuk sebagai dampak dari mulai meredanya tekanan dari kenaikan suku bunga acuan Amerika Serikat.

Realisasi suku bunga Surat Perbendaharaan Negara (SPN) 3 bulan dalam semester I tahun 2016 diperkirakan mencapai rata-rata 5,7 persen. Suku bunga SPN 3 bulan pada triwulan pertama tahun 2016, terus menunjukkan penurunan. Tren penurunan tingkat suku bunga SPN 3 bulan tersebut sejalan dengan stabilitas harga yang terjaga dan memberikan ruang penurunan suku bunga acuan BI di tengah ketidakpastian timeline normalisasi suku bunga

acuan AS. Selain itu, capital inflow dan stabilitas nilai tukar Rupiah yang terjaga juga

menciptakan iklim yang kondusif bagi pasar SPN 3 bulan.

Pergerakan harga minyak dunia, harga minyak mentah Indonesia (Indonesia Crude Price/ ICP) dalam semester I tahun 2016 mencapai rata-rata sebesar US$36,2 per barel, dengan posisi tertinggi mencapai US$44,7 per barel pada bulan Mei 2016. Pergerakan ICP tersebut masih lebih rendah jika dibandingkan dengan rata-rata ICP Semester I tahun 2015 yang mencapai US$55,4 per barel. Merosotnya harga minyak Indonesia tersebut dipengaruhi oleh kelebihan pasokan minyak mentah dunia yang dimiliki oleh negara-negara penghasil minyak. Selain itu, ketidakstabilan ekonomi global menjadi faktor lebihnya pasokan dibandingkan dengan permintaan minyak mentah dunia. Kondisi penurunan permintaan minyak dunia dipengaruhi oleh penurunan perekonomian Tiongkok dan India.

Rata-rata realisasi lifting minyak bumi sepanjang semester I (periode Desember 2015 - Mei

2016) mencapai 817,0 ribu barel per hari. Realisasi lifting minyak bumi tersebut terutama

didukung oleh pengoperasian secara penuh produksi dari Lapangan Banyu Urip–Blok Cepu di tengah penurunan alamiah sumur-sumur yang sudah tua. Penurunan lifting minyak tersebut ditengarai dengan sepinya aktivitas pengeboran sebagai imbas penurunan harga minyak mentah dunia. Penurunan harga minyak mentah dunia membawa dampak pada beberapa kontraktor kontrak kerjasama (KKKS) yang mengajukan penundaan produksi.

Realisasi lifting gas bumi sepanjang semester I (periode Desember 2015 - Mei 2016)

mencapai 1,20 juta barel setara minyak per hari (bsmph). Meski demikian, pasar gas bumi Indonesia masih menghadapi risiko tingkat penyerapan yang rendah terutama untuk kargo yang belum ada komitmen penjualan (uncontracted gas).

Untuk itu, Pemerintah bersama dengan DPR pada akhir Juni 2016 telah menetapkan perubahan APBN tahun 2016 menjadi Undang-undang. Perubahan APBN tersebut dimaksudkan untuk melakukan penyesuaian terhadap perekonomian dunia yang masih melemah, menampung perubahan pokok-pokok kebijakan fiskal dalam rangka mengamankan pelaksanaan APBN tahun 2016, serta menampung program-program prioritas yang mendesak sesuai dengan visi dan misi yang tertuang dalam konsep Nawacita dan Trisakti.

1.1.3 Realisasi Anggaran Pendapatan dan Belanja Negara

Semester I Tahun 2016

Di sisi pendapatan negara, realisasi sampai dengan semester I tahun 2016 sebesar Rp634.677,2 miliar atau 35,5 persen dari targetnya dalam APBNP tahun 2016. Realisasi pendapatan negara tersebut secara nominal lebih rendah sebesar Rp33.249,2 miliar dari realisasi pendapatan negara pada semester I tahun 2015 sebesar Rp667.926,4 miliar atau 37,9 persen dari targetnya dalam APBNP tahun 2015. Kondisi tersebut dipengaruhi oleh faktor-faktor seperti pertumbuhan ekonomi domestik yang belum optimal, tren

perlambatan ekonomi global yang berdampak terhadap rendahnya aktivitas ekspor dan impor, rendahnya harga minyak mentah dunia, penurunan permintaan dari negara maju, dan rendahnya harga komoditas dunia terutama batubara.

Di sisi belanja negara, realisasi dalam semester I tahun 2016 sebesar Rp865.354,4 miliar atau 41,5 persen dari pagunya dalam APBNP tahun 2016. Realisasi Belanja Negara tersebut secara nominal lebih tinggi sebesar Rp113.161,0 miliar dari realisasi belanja negara pada semester I tahun 2015 sebesar Rp752.193,4 miliar atau 37,9 persen dari pagunya dalam APBNP tahun 2015. Lebih tingginya realisasi Belanja Negara pada semester I tahun 2016 tersebut dipengaruhi oleh (a) percepatan penyerapan Belanja Pemerintah Pusat karena percepatan lelang dalam anggaran Belanja K/L (seperti optimalisasi e-katalog, penyediaan aplikasi lelang, dan Sistem Informasi Rencana Umum Pengadaan (SIRUP)), monitoring penyerapan yang intens melalui Tim Evaluasi dan Pengawasan Realisasi APBN dan APBD (TEPRA), serta (b) percepatan penyerapan anggaran Transfer ke Daerah dan Dana Desa, yaitu adanya perubahan mendasar pada penyempurnaan struktur, klasifikasi, perluasan cakupan anggaran Transfer ke Daerah dan perubahan pola penyaluran Dana Desa menjadi dua kali dalam setahun.

Realisasi defisit anggaran dalam semester I tahun 2016 sebesar Rp230.677,2 miliar atau 1,83 persen dari Produk Domestik Bruto (PDB). Realisasi defisit anggaran tersebut secara nominal lebih rendah sebesar Rp146.410,1 miliar dari realisasi defisit anggaran pada semester I tahun 2015 sebesar Rp84.267,1 miliar atau 0,73 persen dari PDB tahun 2015. Defisit anggaran tersebut dipengaruhi oleh perlambatan realisasi pendapatan negara dan percepatan penyerapan belanja negara. Dalam rangka menutup defisit anggaran tersebut, Pemerintah berupaya memenuhi dari penerimaan pembiayaan anggaran yang bersumber dari utang dan nonutang.

Di sisi pembiayaan anggaran, realisasi dalam semester I tahun 2016 mencapai Rp276.587,5 miliar atau 2,19 persen terhadap PDB. Realisasi pembiayaan anggaran tersebut secara nominal lebih tinggi sebesar Rp99.400,2 miliar dari realisasi pembiayaan anggaran pada semester I tahun 2015 sebesar Rp177.187,3 miliar atau 1,54 persen terhadap PBD. Realisasi pembiayaan anggaran pada semester I dipengaruhi oleh kondisi portofolio dan risiko utang, kondisi pasar SBN, perubahan nilai tukar Rupiah, realisasi pembayaran cicilan pokok utang luar negeri dan pencairan Penyertaan Modal Negara (PMN) kepada organisasi/lembaga keuangan internasional untuk Asian Infrastructure Investment Bank (AIIB). Lebih lanjut

1.2 Prognosis APBN Semester II Tahun 2016

1.2.1 Prognosis Asumsi Dasar Ekonomi Makro Semester II

Tahun 2016

Beberapa terobosan kebijakan dalam APBNP tahun 2016 diperkirakan memberikan dampak positif terhadap pertumbuhan ekonomi pada semester II tahun 2016. Dari sisi pengeluaran, sektor konsumsi pemerintah, terutama belanja infrastruktur, serta PMTB diperkirakan menjadi pendorong utama pertumbuhan ekonomi. Pemberian pembiayaan investasi melalui BLU Lembaga Manajemen Aset Negara (LMAN) dalam APBNP tahun 2016 merupakan salah satu upaya Pemerintah untuk mendukung keberlanjutan dan percepatan program pembangunan infrastruktur.

Peningkatan belanja infrastruktur Pemerintah tersebut diharapkan mampu menjadi stimulus bagi sektor swasta untuk lebih berperan aktif sehingga meningkatkan kinerja investasi. Di sisi lain, kebijakan pengampunan pajak pada tahun 2016 juga diharapkan mampu meningkatkan sektor investasi melalui repatriasi aset yang ada di luar negeri masuk ke dalam negeri. Sementara itu, tingkat inflasi yang relatif stabil diperkirakan akan dapat menjaga daya beli masyarakat dan mendorong konsumsi rumah tangga pada semester II tahun 2016. Dari sisi perdagangan internasional, meskipun masih lemah namun diharapkan dapat tumbuh positif dengan meningkatkan peran ekspor produk bernilai tambah tinggi. Berdasarkan kondisi tersebut, pertumbuhan ekonomi pada semester II tahun 2016 diperkirakan sebesar 5,3 persen sehingga secara rata-rata pertumbuhan ekonomi pada tahun 2016 atau sesuai dengan asumsi dalam APBNP tahun 2016 diperkirakan pada level 5,2 persen.

Pada semester II tahun 2016, masih terdapat risiko tekanan pada pergerakan harga domestik antara lain bersumber dari pergeseran musim panen sebagai dampak perubahan iklim dan kecenderungan kenaikan harga ICP. Pemerintah terus mewaspadai dan berupaya mengamankan stok dan pasokan serta kelancaran distribusi bahan kebutuhan pokok masyarakat pada tahun 2016. Untuk menjaga inflasi, terus ditingkatkan koordinasi stabilisasi harga di tingkat Pusat dan Daerah. Pemerintah bersama BI akan terus

Rea lisa si % t h d Rea lisa si % t h d Sem est er I A PBNP Sem est er I A PBNP

A . PENDA PA TA N NEGA RA 1 .7 6 1 .6 4 2 ,8 6 6 7 .9 2 6 ,4 3 7 ,9 1 .7 8 6 .2 2 5 ,0 6 3 4 .6 7 7 ,2 3 5 ,5

I. PENDA PA TA N DA LA M NEGERI 1 .7 5 8 .3 3 0,9 6 6 7 .5 5 3 ,7 3 8 1 .7 8 4 .2 4 9 ,9 6 3 4 .1 1 2 ,2 3 5 ,5

1 . Pen er im a a n Per pa ja ka n 1 .4 8 9 .2 5 5 ,5 5 3 5 .1 03 ,0 3 5 ,9 1 .5 3 9 .1 6 6 ,2 5 2 2 .008 ,1 3 3 ,9

2 . Pen er im a a n Bu ka n Pa ja k 3 6 9 .07 5 ,4 1 3 2 .4 5 0,7 4 9 ,2 2 4 5 .08 3 ,6 1 1 2 .1 04 ,1 4 5 ,7 II. PENERIMA A N HIBA H 3 .3 1 1 ,9 3 7 2 ,7 1 1 ,3 1 .9 7 5 ,2 5 6 5 ,0 2 8 ,6

B. BELA NJA NEGA RA 1 .9 8 4 .1 4 9 ,7 7 5 2 .1 9 3 ,4 3 7 ,9 2 .08 2 .9 4 8 ,9 8 6 5 .3 5 4 ,4 4 1 ,5

I. BELA NJA PEMERINTA H PUSA T 1 .3 1 9 .5 4 9 ,0 4 1 7 .5 1 8 ,8 3 1 ,6 1 .3 06 .6 9 6 ,0 4 8 1 .3 3 4 ,8 3 6 ,8 II. TRA NSFER KE DA ERA H DA N DA NA DESA 6 6 4 .6 00,7 3 3 4 .6 7 4 ,6 5 0,4 7 7 6 .2 5 2 ,9 3 8 4 .01 9 ,6 4 9 ,5

C. KESEIMBA NGA N PRIMER (6 6 .7 7 6 ,0) (1 0.6 7 7 ,5 ) 1 6 (1 05 .5 05 ,6 ) (1 4 3 .4 1 0,2 ) 1 3 5 ,9

D. SURPLUS/DEFISIT A NGGA RA N (A -B) (2 2 2 .5 06 ,9 ) (8 4 .2 6 7 ,1 ) 3 7 ,9 (2 9 6 .7 2 3 ,9 ) (2 3 0.6 7 7 ,2 ) 7 7 ,7

% Defisit terhadap PDB (1,9) (0,7) (2,4) (1,8) 7 7 ,9

E. PEMBIA YA A N (I+II) 2 2 2 .5 06 ,9 1 7 7 .1 8 7 ,3 7 9 ,6 2 9 6 .7 2 3 ,9 2 7 6 .5 8 7 ,5 9 3 ,2

I. PEMBIA YA A N DA LA M NEGERI 2 4 2 .5 1 5 ,0 1 9 9 .8 1 8 ,6 8 2 ,4 2 9 9 .2 5 0,8 3 00.8 8 5 ,0 1 00,5

II. PEMBIA YA A N LUA R NEGERI (n eto) (2 0.008 ,1 ) (2 2 .6 3 1 ,4 ) 1 1 3 ,1 (2 .5 2 6 ,9 ) (2 4 .2 9 7 ,5 ) 9 6 1 ,5 KELEBIHA N/KEKURA NGA N PEMBIA YA A N 9 2 .9 2 0,2 4 5 .9 1 0,3

Su m ber : Kem en ter ia n Keu a n g a n

TABEL 1.1

RINGKASAN APBN SEMESTER I TAHUN 2015 – 2016 (miliar rupiah)

URA IA N

2015 2016

memperkuat koordinasi khususnya dalam forum Tim Pengendali Inflasi (TPI) dan Tim Pengendali Inflasi Daerah (TPID). Berdasarkan realisasi terkini, laju inflasi pada semester II tahun 2016 diperkirakan sebesar 4,0 persen (yoy). Tingkat inflasi sepanjang tahun 2016 tersebut diperkirakan sebesar 4,0 persen atau sesuai dengan asumsinya dalam APBNP tahun 2016.

Nilai tukar Rupiah pada semester II tahun 2016 diperkirakan masih akan bergerak fluktuatif. Dari sisi eksternal, tekanan terhadap nilai Rupiah bersumber dari ketidakpastian di pasar keuangan global seiring dengan rencana akan dinaikkannya kembali tingkat bunga acuan oleh otoritas moneter Amerika Serikat. Hal ini secara tidak langsung akan berpengaruh kepada aliran modal ke negara emerging market termasuk Indonesia. Tekanan ini diharapkan dapat diimbangi dengan berbagai upaya perbaikan keuangan di kawasan Eropa dan Jepang melalui kebijakan moneter ekspansif yang diambil, salah satunya melalui penetapan suku bunga negatif dan keberlangsungan program quantitative easing di kawasan tersebut. Selain itu, pergerakan kondisi di pasar keuangan regional seperti Tiongkok serta upaya perbaikan ekonomi di negara tersebut diharapkan dapat berkontribusi positif terhadap pergerakan nilai tukar Rupiah kedepannya.

Faktor- faktor yang dapat mendorong stabilitas nilai tukar Rupiah yaitu pengaruh berbagai bauran kebijakan baik fiskal maupun moneter di antaranya kebijakan untuk memperbaiki kinerja neraca transaksi berjalan serta realisasi proyek-proyek infrastruktur Pemerintah guna meningkatkan kepercayaan investor kepada Indonesia, yang diharapkan dapat berkontribusi terhadap stabilnya aliran modal masuk ke dalam negeri. Perbaikan kinerja neraca transaksi berjalan tersebut secara fundamental diperkirakan akan menurunkan tekanan Rupiah. Stabilitas kondisi ekonomi makro dan ketahanan fiskal yang baik akan meningkatkan kepercayaan pasar bagi stabilitas pergerakan nilai tukar Rupiah ke depan. Dengan memerhatikan berbagai faktor tersebut, nilai tukar Rupiah pada semester II tahun 2016 diperkirakan akan stabil pada kisaran rata-rata Rp13.580 per Dolar Amerika Serikat. Secara rata-rata, nilai tukar Rupiah sepanjang tahun 2016 diperkirakan akan berada pada kisaran Rp13.500 per Dolar Amerika Serikat atau sesuai dengan asumsi dalam APBNP tahun 2016.

Suku bunga SPN 3 bulan pada semester II tahun 2016 diperkirakan akan cenderung bergerak menurun seiring dengan dinamika posisi likuiditas global yang dipengaruhi oleh rencana kenaikan suku bunga acuan di Amerika Serikat. Masih rendahnya tingkat suku bunga acuan AS tersebut berpotensi meningkatkan arus modal masuk ke beberapa negara berkembang dan selanjutnya akan berdampak pada pergerakan tingkat imbal hasil (yield) di dalam negeri, termasuk tingkat bunga SPN 3 bulan. Terjaganya stabilitas ekonomi makro yang didukung dengan tingkat inflasi yang terkendali akan menjadi faktor utama yang dapat menjadi daya tarik investor terhadap SBN termasuk suku bunga SPN 3 bulan. Pada semester II tahun 2016, suku bunga SPN 3 bulan diperkirakan berada pada kisaran 5,3 persen sehingga secara rata-rata sampai dengan akhir tahun suku bunga SPN 3 bulan diperkirakan mencapai 5,5 persen sesuai dengan target APBNP tahun 2016.

Badan Energi Amerika Serikat (US Energy Information Administration/EIA) memperkirakan pasokan minyak dari negara-negara OPEC dan non-OPEC pada tahun 2016 akan menurun dibandingkan tahun sebelumnya. Berdasarkan kondisi tersebut, EIA memproyeksikan harga rata-rata minyak mentah dunia sepanjang tahun 2016 masing-masing diperkirakan mencapai US$43,6 per barel untuk minyak jenis WTI dan US$ 43,4 per barel untuk minyak jenis Brent. Sementara itu, posisi ICP diperkirakan berada sedikit lebih rendah dari harga minyak mentah dunia. Pada semester II tahun 2016, harga ICP diperkirakan akan berada pada kisaran rata-rata US$44 per barel sehingga secara keseluruhan rata-rata ICP mencapai

Berdasarkan situasi pasar dan kondisi terkini, lifting minyak mentah pada semester II (periode Juni-November) tahun 2016 diperkirakan mencapai rata-rata 823 ribu barel per

hari. Kondisi harga ICP yang cenderung meningkat diharapkan memacu lifting minyak

bumi pada semester II tahun 2016. Dengan memperhitungkan realisasi lifting dalam semester I dan prediksi lifting dalam semester II tahun 2016, Pemerintah optimis bahwa capaian rata-rata lifting minyak sepanjang tahun 2016 diperkirakan dapat mencapai target 820 ribu barel per hari. Sementara itu, lifting gas Indonesia pada semester II tahun 2016 masih menghadapi risiko rendahnya tingkat penyerapan uncontracted gas sehingga

diperkirakan mencapai rata-rata 1.098 ribu bph. Dengan memperhitungkan realisasi lifting

gas dalam semester I dan perkiraan pada semester II tersebut, maka rata-rata lifting gas dalam keseluruhan tahun 2016 diperkirakan mencapai 1.150 ribu bph.

1.2.2 Prognosis Anggaran Pendapatan dan Belanja Negara

Semester II Tahun 2016

Perkiraan realisasi pendapatan negara dalam semester II tahun 2016 tergantung pada beberapa faktor di antaranya: (a) perkembangan perekonomian global dan dampaknya terhadap pertumbuhan ekonomi domestik; (b) perkembangan indikator ekonomi makro, antara lain pertumbuhan ekonomi, nilai tukar rupiah, harga ICP dan lifting minyak dan gas bumi; serta (c) pelaksanaan berbagai kebijakan fiskal yang telah, sedang, dan akan dilaksanakan dalam tahun 2016 oleh Pemerintah. Berdasarkan hal tersebut, perkiraan realisasi pendapatan negara pada semester II tahun 2016 sebesar Rp1.151.547,8 atau 64,5 persen terhadap target dalam APBNP tahun 2016, terdiri atas perkiraan realisasi penerimaan perpajakan sebesar Rp1.017.158,2 miliar, PNBP sebesar Rp132.979,5 miliar dan penerimaan hibah Rp1.410,1 miliar. Dengan mempertimbangkan realisasi pendapatan negara dalam semester I serta faktor-faktor yang dapat mempengaruhinya, maka realisasi pendapatan negara dalam tahun 2016 diperkirakan mencapai sebesar Rp1.786.225,0 miliar. Perkiraan realisasi belanja pemerintah pusat dalam semester II tahun 2016 dipengaruhi oleh berbagai langkah kebijakan fiskal yang telah, sedang, dan akan dilaksanakan oleh Pemerintah, maka perkiraan realisasi belanja pemerintah pusat dalam semester II tahun 2016 sebesar Rp825.361,1 miliar atau sebesar 63,2 persen dari pagu dalam APBNP tahun 2016 yang terdiri atas perkiraan realisasi anggaran belanja K/L sebesar Rp504.994,5 miliar atau sebesar 65,8 persen dari pagu dalam APBNP tahun 2016, dan anggaran belanja nonK/L diperkirakan sebesar Rp320.366,7 miliar atau sebesar 59,4 persen dari pagu dalam APBNP tahun 2016. Selanjutnya, berdasarkan realisasi semester I tahun 2016 dan perkiraan realisasi semester II tahun 2016 tersebut, maka perkiraan realisasi belanja pemerintah pusat sebesar Rp1.306.696,0 miliar atau sama dengan pagunya dalam APBNP tahun 2016. Perkiraan realisasi Transfer ke Daerah dan Dana Desa dalam semester II tahun 2016 sebesar Rp392.233,3 miliar atau sebesar 50,5 persen dari pagu dalam APBNP tahun 2016 yang terdiri atas perkiraan realisasi anggaran Transfer ke Daerah sebesar Rp372.081,7 miliar atau sebesar 51,0 persen dari pagu dalam APBNP tahun 2016, dan anggaran Dana Desa diperkirakan sebesar Rp20.151,6 miliar atau sebesar 42,9 persen dari pagu dalam APBNP tahun 2016. Selanjutnya, berdasarkan realisasi semester I tahun 2016 dan dengan memperhatikan ketentuan penyalurannya serta perkiraan realisasi semester II tahun 2016 tersebut, maka perkiraan realisasi Transfer ke Daerah dan Dana Desa sebesar Rp776.252,9 miliar atau sama dengan pagunya dalam APBNP tahun 2016.

Berdasarkan perkiraan realisasi pendapatan negara dan belanja negara pada semester II tahun 2016, maka perkiraan realisasi defisit anggaran pada semester II tahun 2016 sebesar Rp66.046,7 miliar (0,52 persen terhadap PDB). Selanjutnya, mempertimbangkan realisasi

defisit anggaran pada semester I dan perkiraan realisasi semester II tahun 2016, maka defisit anggaran secara keseluruhan tahun 2016 diperkirakan sebesar Rp296.723,9 miliar atau sebesar 2,35 persen terhadap PDB. Untuk menjaga defisit anggaran tahun 2016 agar dalam batas yang aman, maka Pemerintah perlu mengambil langkah-langkah antisipasi, yaitu: (1) optimalisasi pendapatan negara baik pendapatan perpajakan maupun PNBP; dan (2) efisiensi belanja negara terutama belanja yang tidak produktif dan tidak prioritas. Di sisi pembiayaan anggaran, dengan memperhatikan realisasi pembiayaan anggaran pada semester I tahun 2016 dan target pembiayaan anggaran dalam APBNP tahun 2016, perkiraan realisasi pembiayaan anggaran dalam semester II tahun 2016 sebesar Rp20.136,3 miliar atau sebesar 6,8 persen terhadap target dalam APBNP tahun 2016. Kebijakan yang akan ditempuh, antara lain pemenuhan target penerbitan SBN (neto), percepatan jadwal pelaksanaan proyek yang dibiayai dengan pinjaman luar negeri, peningkatan koordinasi untuk percepatan pelaksanaan kegiatan yang dibiayai dengan pinjaman dalam negeri dan pencairan PMN kepada BUMN dalam rangka mendukung agenda prioritas nasional dan pencairan dana bergulir fasilitas likuiditas pembiayaan perumahan.

Serangkaian kebijakan tersebut dilaksanakan untuk tetap memastikan dan mengamankan pelaksanaan APBNP tahun 2016 demi tercapainya seluruh target output dan outcome yang telah ditetapkan. Penjelasan lebih lanjut mengenai postur perkiraan

realisasi APBNP tahun 2016 dapat disajikan pada Tabel 1.2 berikut.

Rea lisa si % t h d Prognosis % t h d Sem est er I A PBNP Sem est er II A PBNP

A . PENDA PA TA N NEGA RA 1 .7 8 6 .2 2 5 ,0 6 3 4 .6 7 7 ,2 3 5 ,5 1 .1 5 1 .5 4 7 ,8 6 4 ,5

I. PENDA PA TA N DA LA M NEGERI 1 .7 8 4 .2 4 9 ,9 6 3 4 .1 1 2 ,2 3 5 ,5 1 .1 5 0.1 3 7 ,7 6 4 ,5 1 . Pen er im a a n Per pa ja ka n 1 .5 3 9 .1 6 6 ,2 5 2 2 .008 ,1 3 3 ,9 1 .01 7 .1 5 8 ,2 6 6 ,1 2 . Pen er im a a n Neg a r a Bu ka n Pa ja k 2 4 5 .08 3 ,6 1 1 2 .1 04 ,1 4 5 ,7 1 3 2 .9 7 9 ,5 5 4 ,3

II. PENERIMA A N HIBA H 1 .9 7 5 ,2 5 6 5 ,0 2 8 ,6 1 .4 09 ,1 7 1 ,4

B. BELA NJA NEGA RA 2 .08 2 .9 4 8 ,9 8 6 5 .3 5 4 ,4 4 1 ,5 1 .2 1 7 .5 9 4 ,5 5 8 ,5

I. BELA NJA PEMERINTA H PUSA T 1 .3 06 .6 9 6 ,0 4 8 1 .3 3 4 ,8 3 6 ,8 8 2 5 .3 6 1 ,1 6 3 ,2 II. TRA NSFER KE DA ERA H DA N DA NA DESA 7 7 6 .2 5 2 ,9 3 8 4 .01 9 ,6 4 9 ,5 3 9 2 .2 3 3 ,3 5 0,5

C. KESEIMBA NGA N PRIMER (1 05 .5 05 ,6 ) (1 4 3 .4 1 0,2 ) 1 3 5 ,9 3 7 .9 04 ,6 (3 5 ,9 )

D. SURPLUS/DEFISIT A NGGA RA N (A -B) (2 9 6 .7 2 3 ,9 ) (2 3 0.6 7 7 ,2 ) 7 7 ,7 (6 6 .04 6 ,7 ) 2 2 ,3

% Defisit terhadap PDB (2,35) (1,83) (0,52)

E. PEMBIA YA A N (I+II) 2 9 6 .7 2 3 ,9 2 7 6 .5 8 7 ,5 9 3 ,2 2 0.1 3 6 ,3 6 ,8

I. PEMBIA YA A N DA LA M NEGERI 2 9 9 .2 5 0,8 3 00.8 8 5 ,0 1 00,5 (1 .6 3 4 ,2 ) (0,5 ) II. PEMBIA YA A N LUA R NEGERI (n eto) (2 .5 2 6 ,9 ) (2 4 .2 9 7 ,5 ) 9 6 1 ,5 2 1 .7 7 0,6 (8 6 1 ,5 )

KELEBIHA N/KEKURA NGA N PEMBIA YA A N 4 5 .9 1 0,3 (4 5 .9 1 0,3 )

Sumber : Kementerian Keuangan

URA IA N A PBNP

TABEL 1.2

PERKIRAAN REALISASI APBNP TAHUN 2016 (Miliar Rupiah)

BAB 2

PERKEMBANGAN ASUMSI DASAR EKONOMI

MAKRO SEMESTER I DAN PROGNOSIS

SEMESTER II TAHUN 2016

2.1 Umum

Sepanjang semester I tahun 2016, kinerja perekonomian dunia menunjukkan kondisi yang masih di bawah ekspektasi. Di dalam world economic outlook (WEO) yang dirilis pada bulan April 2016, IMF melakukan revisi proyeksi pertumbuhan ekonomi dunia dari 3,4 persen menjadi 3,2 persen. Meskipun demikian, proyeksi pertumbuhan ekonomi tahun 2016 tersebut menunjukkan kondisi yang lebih baik apabila dibandingkan dengan realisasi pertumbuhan ekonomi dunia tahun 2015 yang hanya mencapai 3,1 persen. Penurunan proyeksi pertumbuhan ekonomi dunia di tahun 2016 tersebut antara lain dipengaruhi oleh masih rendahnya harga komoditas di pasar perdagangan internasional sehingga menurunkan aktivitas perdagangan antar negara. Rendahnya aktivitas perdagangan dunia tersebut juga disebabkan oleh turunnya permintaan dari negara-negara maju menyusul masih lambatnya pertumbuhan perekonomian negara-negara tersebut. Selain itu, sektor keuangan global masih menghadapi ketidakpastian terkait rencana kenaikan suku bunga The Fed setelah release data perekonomian Amerika Serikat pada awal tahun 2016. Pelemahan ekonomi global serta berbagai risiko yang dihadapi perekonomian global tersebut juga berdampak pada kinerja perekonomian nasional. Pada tahun 2015 pertumbuhan ekonomi Indonesia mampu mencapai 4,8 persen (yoy) atau relatif lebih rendah dari target di dalam asumsi APBNP tahun 2015. Namun demikian, pertumbuhan tahun 2015 tersebut masih lebih baik dibandingkan capaian pertumbuhan ekonomi negara-negara berkembang lainnya. Hal tersebut terutama didukung oleh kinerja komponen kunci di sisi pengeluaran domestik seperti sektor konsumsi rumah tangga, belanja pemerintah dan investasi. Dari sisi produksi, sektor industri, pertanian dan jasa yang merupakan sektor-sektor utama menunjukkan pertumbuhan yang positif dan relatif stabil. Capaian kinerja realisasi pertumbuhan ekonomi domestik di tahun 2015 menunjukkan kemampuan adaptasi dari perekonomian nasional di tengah tren perlambatan ekonomi global.

Pada tahun 2016, salah satu komponen penopang pertumbuhan ekonomi yang perannya diharapkan semakin besar adalah Pembentukan Modal Tetap Bruto (PMTB). Hal ini terutama ditopang oleh akselerasi pembangunan proyek-proyek infrastruktur sebagai dampak dari peningkatan anggaran infrastruktur. Selain itu, pertumbuhan PMTB juga didukung oleh berbagai upaya berkesinambungan yang dilakukan Pemerintah dalam memperbaiki iklim investasi. Perbaikan iklim investasi dilakukan melalui deregulasi dan simplifi kasi prosedur perizinan investasi baik di pusat maupun daerah, kesinambungan reformasi birokrasi, penciptaan kepastian hukum bagi investor dan penyediaan insentif fi skal baik dalam bentuk tax holiday maupun tax allowance. Pemerintah tetap mewaspadai

berbagai potensi, tantangan dan risiko, baik yang berasal dari eksternal maupun internal. Atas hal ini, Pemerintah berkomitmen untuk terus melanjutkan reformasi struktural yang telah digulirkan sejak tahun 2015 untuk mendorong pertumbuhan ekonomi yang lebih merata dan berkesinambungan dalam jangka panjang. Reformasi tersebut dilakukan dengan mendorong pertumbuhan sektor-sektor bernilai tambah dan industri pengolahan komoditas primer serta meningkatkan peran investasi sebagai mesin pendorong utama pertumbuhan.

Selanjutnya, dengan disahkannya UU APBNP tahun 2016 diharapkan dapat memberikan peluang perbaikan terhadap perekonomian nasional secara keseluruhan. Berbagai macam kebijakan antisipatif dan akomodatif di dalam APBNP tahun 2016 seperti kebijakan pengampunan pajak, diperkirakan akan mendorong masuknya modal (capital infl ow) ke perekonomian domestik melalui repatriasi sebagian atau keseluruhan aset warga negara Indonesia di luar negeri. Potensi masuknya capital infl ow ini selanjutnya akan mendorong investasi di dalam negeri. Di sisi lain, kebijakan pengampunan pajak akan berdampak pada peningkatan penerimaan negara baik di tahun 2016 maupun penerimaan negara di tahun-tahun ke depan. Hal ini akan memberikan ruang fi skal bagi Pemerintah yang lebih besar terutama dalam membiayai investasi di bidang infrastruktur yang pada gilirannya turut mendorong pertumbuhan ekonomi.

2.2 Perkembangan Asumsi Dasar Ekonomi Makro

Semester I Tahun 2016

2.2.1 Pertumbuhan Ekonomi

Perekonomian domestik pada tahun 2016 diperkirakan meningkat seiring dengan realisasi pembangunan infrastruktur dan dorongan dari konsumsi pemerintah yang lebih efektif dan efi sien serta relatif terjaganya konsumsi rumah tangga. Peningkatan belanja infrastruktur yang merupakan program lanjutan yang telah dimulai sejak tahun 2015, diharapkan dapat memberi manfaat yang lebih besar dalam proses pembangunan. Dari sisi global, perdagangan dunia diperkirakan meningkat meskipun tidak terlalu signifi kan. Kondisi ini diharapkan dapat memberikan dorongan aktivitas ekonomi global yang pada gilirannya juga dapat mendukung kinerja ekonomi domestik. Meskipun demikian, masih terdapat risiko-risiko ekonomi yang patut diwaspadai sehingga mampu memberikan pengaruh terhadap kinerja perekonomian nasional seperti perekonomian Tiongkok yang diperkirakan tumbuh moderat dan perkiraan harga komoditas yang masih cukup rendah.

Pertumbuhan Ekonomi Menurut Penggunaan

Pada kuartal I 2016, PDB tumbuh 4,9 persen, lebih tinggi dibandingkan dengan periode yang sama tahun sebelumnya yakni sebesar 4,7 persen. Peningkatan ini didukung oleh kinerja PMTB yang cukup baik sejalan dengan peningkatan realisasi investasi dan keberlanjutan program pembangunan infrastruktur.

Dari sisi pengeluaran, konsumsi rumah tangga tumbuh sebesar 5,0 persen pada kuartal I 2016, lebih tinggi dari kuartal yang sama tahun sebelumnya sebesar 4,7 persen. Konsumsi rumah tangga tumbuh cukup stabil meskipun terdapat tekanan pada perekonomian domestik. Di sisi lain, konsumsi pemerintah tumbuh sebesar 2,9 persen atau sama dengan pertumbuhan kuartal I 2015. Kinerja konsumsi pemerintah tersebut didukung oleh realokasi belanja pemerintah pusat ke belanja yang lebih produktif serta realisasi belanja pemerintah daerah yang cukup baik. PMTB mengalami peningkatan pertumbuhan menjadi sebesar 5,6 persen, dari 4,7 persen di triwulan I 2015, terutama didukung oleh proyek pembangunan infrastruktur yang masih terus berlangsung. Keberlangsungan proyek pembangunan infrastruktur tercermin dari peningkatan belanja modal pemerintah, konsumsi semen, volume impor besi dan baja, serta pertumbuhan kredit investasi.

Sementara itu, kinerja ekspor dan impor masih mengalami kontraksi yang masing-masing tumbuh sebesar -3,9 dan -4,2 persen. Penurunan ekspor dipengaruhi oleh masih lemahnya perekonomian, tercermin dari turunnya impor barang modal dan bahan baku yang terkait

Pada kuartal II 2016,

pertumbuhan ekonomi

diperkirakan meningkat dengan dukungan konsumsi dan investasi. Konsumsi rumah tangga diproyeksikan tumbuh lebih tinggi, yakni sebesar 5,1 persen akibat dorongan konsumsi di bulan Ramadhan. Selain itu, konsumsi pemerintah juga diperkirakan naik, dengan pertumbuhan sebesar 5,7 persen seiring dengan realisasi belanja pemerintah yang lebih baik. Dari sisi investasi, PMTB diperkirakan tetap tumbuh tinggi dengan masih berjalannya proyek-proyek pembangunan infrastruktur sehingga PMTB diperkirakan tumbuh sebesar 5,9 persen. Namun, kinerja ekspor dan impor diperkirakan masih mengalami tekanan karena belum pulihnya kondisi ekonomi global dan rendahnya harga komoditas. Ekspor dan impor masing-masing diperkirakan tumbuh sebesar -0,2 persen dan -0,4 persen. Berdasarkan realisasi kuartal I dan perkembangan tiap komponennya, pertumbuhan ekonomi kuartal II 2016 diperkirakan mencapai 5,1 persen. Secara keseluruhan, berdasarkan realisasi kuartal I dan proyeksi kuartal II, proyeksi pertumbuhan ekonomi pada semester I 2016 diperkirakan sebesar 5,0 persen dengan pertumbuhan konsumsi rumah tangga sebesar 5,1 persen, konsumsi pemerintah 4,5 persen, PMTB 5,7 persen, ekspor -2,0 persen dan impor -2,3 persen.

Pertumbuhan Ekonomi Menurut Lapangan Usaha

Dari sisi sektoral, pertumbuhan ekonomi pada triwulan I 2016 terutama ditopang oleh kinerja sektor industri pengolahan, sektor konstruksi, serta sektor jasa keuangan dan asuransi. Sektor industri pengolahan tumbuh 4,6 persen, meningkat dibandingkan capaian pada triwulan I tahun 2015 yang sebesar 4,0 persen. Peningkatan kinerja sektor tersebut didukung oleh peningkatan realisasi investasi berupa Penanaman Modal Asing (PMA) maupun Penanaman Modal Daerah Dalam Negeri (PMDN) pada sektor industri pengolahan yang mencapai 69,2 persen terhadap total realisasi investasi triwulan I tahun 2016. Selain itu, kinerja sektor industri juga ditopang oleh pertumbuhan yang cukup tinggi pada subsektor industri mesin dan perlengkapan; subsektor industri logam dasar; serta subsektor industri barang logam, komputer, barang elektronik, optik dan peralatan listrik. Sektor konstruksi juga menunjukkan kinerja yang meningkat dengan tumbuh sebesar 7,9 persen, yang terutama ditopang oleh kegiatan proyek pembangunan infrastruktur yang telah berjalan sejak dicanangkan pada tahun 2015. Pembangunan infrastruktur tersebut antara lain juga berimbas pada tumbuhnya sektor informasi dan komunikasi sebesar 8,3 persen, serta sektor transportasi dan pergudangan tumbuh 7,7 persen.

4,7 4,7 4,7 5,0 4,9 5,1 4,0 5,0 6,0 Q1 Q2 Q3 Q4 Q1 Q2* 2015 2016 *) Perkiraan

Sumber:BPS,KementerianKeuangan

GRAFIK 2.1

PERTUMBUHAN EKONOMI, 2015–2016 (Persen, yoy)

Sementara itu, kinerja sektor primer masih menunjukkan perlambatan pertumbuhan. Sektor pertanian hanya tumbuh 1,8 persen, menurun jika dibandingkan kinerja tahun lalu yang mencapai 4,0 persen. Penurunan ini terutama sebagai dampak dari fenomena El Nino yang berakibat pada pergeseran masa tanam dan masa panen, terutama untuk kelompok tanaman pangan. Sementara itu, sektor pertambangan dan penggalian juga masih mengalami kontraksi pertumbuhan meskipun pada tingkat yang lebih rendah, yakni sebesar -0,7 persen. Kontraksi pada sektor ini terutama disebabkan masih lemahnya harga komoditas global yang mendorong penurunan produksi, terutama untuk komoditas batu bara dan bijih logam.

Kinerja pertumbuhan ekonomi pada triwulan I diperkirakan akan meningkat pada triwulan berikutnya. Secara umum kinerja sektor produksi pada triwulan II dan pada keseluruhan semester I tahun 2016 diperkirakan akan tumbuh positif seiring dengan meningkatnya kegiatan ekonomi, terutama pada bulan Ramadhan dan menjelang perayaan Idul Fitri Pada triwulan II 2016. Beberapa sektor diperkirakan menunjukkan peningkatan kinerja antara lain sektor jasa keuangan dan asuransi, sektor transportasi dan pergudangan, serta sektor perdagangan. Kinerja sektor konstruksi juga diperkirakan meningkat ditopang oleh berlanjutnya program pembangunan infrastruktur. Selanjutnya, sektor industri diprediksi

Q1 Q2 Q3 Q4 Q1 Q2 S1

PDB 4,7 4,7 4,7 5,0 4,9 5,1 5,0

Konsumsi Rumah Tangga 4,7 4,7 5,0 5,0 5,0 5,1 5,1

Konsumsi Pemerintah 2,9 2,6 7,1 7,3 2,9 5,7 4,5

PMTB 4,6 3,9 4,8 6,9 5,6 5,9 5,7

Ekspor Barang dan Jasa -0,6 0,0 -0,6 -6,4 -3,9 -0,2 -2,0

Impor Barang dan Jasa -2,2 -7,0 -5,9 -8,1 -4,2 -0,4 -2,3

Pertanian, Kehutanan, dan Perikanan 4,0 6,9 3,3 1,6 1,8 2,5 2,2

Pertambangan dan Penggalian -1,3 -5,2 -5,7 -7,9 -0,7 -0,1 -0,4

Industri Pengolahan 4,0 4,1 4,5 4,4 4,6 4,4 4,5

Pengadaan Listrik dan Gas 1,7 0,8 0,6 1,8 7,5 6,1 6,8

Pengadaan Air, Pengelolaan Sampah,

Limbah, dan Daur Ulang 5,4 7,8 8,7 6,8 4,8 3,7 4,2

Konstruksi 6,0 5,4 6,8 8,2 7,9 8,1 8,0

Perdagangan Besar dan Eceran; Reparasi

Mobil dan Sepeda Motor 4,1 1,7 1,4 2,8 4,0 4,4 4,2

Transportasi dan Pergudangan 5,8 5,9 7,3 7,7 7,7 7,6 7,7

Penyediaan Akomodasi dan Makan

Minum 3,4 3,8 4,5 5,8 5,6 5,4 5,5

Informasi dan Komunikasi 10,1 9,7 10,7 9,7 8,3 8,0 8,1

Jasa Keuangan dan Asuransi 8,6 2,6 10,4 12,5 9,1 11,5 10,3

Real Estat 5,3 5,0 4,8 4,3 4,9 4,9 4,9

Jasa Perusahaan 7,4 7,6 7,6 8,1 8,1 8,0 8,1

Administrasi Pemerintahan, Pertahanan

dan Jaminan Sosial Wajib 4,7 6,3 1,3 6,7 4,9 5,7 5,3

Jasa Pendidikan 5,0 11,7 8,1 5,3 5,3 6,1 5,7

Jasa Kesehatan dan Kegiatan Sosial 7,1 7,5 6,3 7,4 8,5 7,9 8,2

Jasa Lainnya 8,0 8,1 8,1 8,2 7,9 7,5 7,7

*) kon su m si r u m ah t an gg a diga bu n gk an den gan LNPRT Su m ber : BPS dan Kem en t er ian Keu a n ga n

PENGGUNAAN

LAPANGAN USAHA

TABEL 2.1

PERTUMBUHAN EKONOMI TRIWULANAN TAHUN 2015 – 2016 (%,YOY)

Sementara itu, sektor pertanian diperkirakan akan mengalami perbaikan kinerja sejalan dengan pergeseran masa panen yang diperkirakan akan terjadi pada kuartal II 2016. Di sisi lain, sektor pertambangan masih tumbuh negatif namun pada tingkat yang lebih rendah, disebabkan oleh tingkat permintaan dan harga komoditas yang masih relatif rendah. Dengan perkembangan kinerja sektor produksi tersebut, dalam semester I tahun 2016, pertumbuhan ekonomi menurut lapangan usaha diperkirakan sebagai berikut. Sektor pertanian tumbuh 2,2 persen; sektor pertambangan dan penggalian tumbuh -0,4 persen; sektor industri pengolahan tumbuh 4,5 persen; beberapa sektor jasa seperti sektor kontruksi tumbuh 8,0 persen; sektor jasa keuangan dan asuransi tumbuh 10,3 persen; sektor informasi dan komunikasi tumbuh 8,1 persen; sektor perdagangan tumbuh 4,2 persen.

2.2.2 Laju Infl asi

Pergerakan laju infl asi tahun 2016 hingga semester I tahun 2016 relatif terkendali dan masih sejalan dengan sasaran infl asi. Tahun ini diawali dengan infl asi bulan Januari yang relatif rendah dibandingkan dengan rerata 5 tahun terakhir yaitu sebesar 0,51 persen (mtm). Penurunan harga komoditas energi pada komponen administered price yaitu Bahan Bakar Minyak (BBM) dan Bahan Bakar Rumah Tangga (BBRT) sebagai penyesuaian terhadap harga minyak mentah dunia merupakan penyebab utama kondisi ini. Kontribusi defl asi tersebut masih terasa pada dua bulan berikutnya dan kembali muncul pada triwulan kedua karena penurunan harga kembali terjadi pada bulan April.

Sementara itu, bulan Februari defl asi 0,09 persen (mtm) karena tarif listrik juga mengalami penurunan harga, ditambah dengan penurunan harga pangan pada komponen volatile food akibat pasokan melimpah ditunjang oleh distribusi yang baik. Selanjutnya infl asi kembali terjadi di bulan Maret karena peralihan musim yang mempengaruhi siklus

komoditas pangan terutama bumbu-bumbuan. Namun awal panen raya beras menahan laju kenaikan harga agregat sehingga infl asi bulan Maret hanya mencapai 0,19 persen (mtm). Jika dibandingkan dengan periode yang sama tahun sebelumnya, infl asi sampai dengan bulan Maret tercatat sebesar 4,45 persen (yoy). Sementara jika dibandingkan dengan infl asi pada akhir tahun 2015, IHK sepanjang triwulan pertama (year to date) tercatat mengalami infl asi sebesar 0,62 persen.

Selanjutnya, memasuki triwulan kedua, defl asi kembali terjadi pada bulan April. Defl asi pada bulan ini tercatat sebesar 0,45 persen (mtm) atau 3,6 persen (yoy). Pemicu utama defl asi pada bulan ini adalah penurunan harga BBM yang diikuti penurunan tarif angkutan sesuai yang diamanatkan Pemerintah. Pada saat yang bersamaan, masa panen beras mencapai puncaknya sehingga mendorong penurunan harga pada komoditas komplementer.

Sementara itu, infl asi kembali terjadi pada bulan Mei yaitu sebesar 0,24 persen (mtm) atau

3,33 persen (yoy). Peningkatan permintaan masyarakat dalam rangka persiapan memasuki hari besar keagamaan nasional yaitu bulan Ramadhan dan liburan sekolah merupakan penggerak utama infl asi pada bulan ini. Indikasinya tampak pada kenaikan harga

7,0 6,3 6,4 6,8 7,1 7,3 7,3 7,2 6,8 6,2 4,9 3,4 4,1 4,4 4,4 3,6 3,3 3,5 0,51 -0,09 0,19 -0,45 0,24 0,66 0,51 0,42 0,62 0,16 0,40 1,06 -1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 J-15 F M A M J J A S O N D J-16 F M A M J GRAFIK 2.2 PERKEMBANGAN INFLASI, 2015-2016 (%) yoy mtm ytd

komoditas pangan hasil peternakan dan kenaikan tarif angkutan udara. Dua komoditas tersebut mewakili sisi volatile food dan administered price dari infl asi yang masing-masing mengalami infl asi 8,15 persen (yoy) dan defl asi 0,95 persen (yoy). Di sisi lain, infl asi inti terjaga pada level yang cukup rendah yaitu sebesar 0,23 persen (mtm) atau 3,41 persen (yoy), sejalan dengan pergerakan harga komoditas energi dan ekspektasi infl asi yang terkendali.

Pada bulan Juni, infl asi kembali naik menjadi sebesar 0,66 persen (mtm) atau 3,45 persen (yoy). Kenaikan harga terjadi pada semua kelompok

pengeluaran dengan

kelompok bahan makanan yang mengalami kenaikan tertinggi mencapai 1,62 persen (mtm). Sementara itu, dari sisi komponennya, komponen volatile food menjadi penyumbang infl asi tertinggi yaitu sebesar 1,71 persen (mtm). Infl asi yang terjadi pada bulan Juni masih dipengaruhi oleh siklus hari besar keagamaan yaitu masuknya bulan Ramadhan. Namun, infl asi bulan Juni 2016 tersebut tergolong relatif lebih rendah dibandingkan infl asi pada bulan Ramadhan tahun-tahun sebelumnya. Operasi pasar yang dilakukan Pemerintah dan dampak adanya puncak produksi cabai merah dan bawang pada bulan Juni antara lain merupakan beberapa faktor yang mendukung terkendalinya infl asi pada bulan Juni 2016.

Berdasarkan kelompok pengeluaran, sampai dengan Juni 2016 laju infl asi (ytd) kelompok

bahan makanan

merupakan yang

tertinggi, yaitu sebesar 3,29 persen. Kemudian diikuti oleh kelompok

pengeluaran untuk

makanan jadi, minuman, rokok, dan tembakau

yang mengalami infl asi sebesar 3,04 persen. Berikutnya, kelompok pengeluaran untuk sandang mengalami infl asi sebesar 2,85 persen, kelompok pengeluaran untuk kesehatan mengalami infl asi sebesar 1,86 persen, kelompok pengeluaran untuk pendidikan, rekreasi, dan olahraga mengalami infl asi sebesar 0,32 persen, dan kelompok pengeluaran untuk perumahan, air, listrik, gas, dan bahan bakar mengalami infl asi sebesar 0,04 persen. Sementara itu, kelompok pengeluaran untuk transpor, komunikasi, dan jasa keuangan masih mengalami defl asi sebesar 2,23 persen.

-2,23 3,29 0,32 2,85 0,04 1,86 3,04 -2,50 -1,50 -0,50 0,50 1,50 2,50 3,50

Transpor, Komunikasi, dan Jasa Keuangan Bahan Makanan Pendidikan, Rekreasi, dan Olahraga

Sandang

Perumahan, Air, Listrik, Gas, dan Bahan Bakar

Kesehatan Makananjadi,Minuman,Rokok,danTembakau

GRAFIK 2.4

LAJU INFLASI BERDASARKAN KELOMPOK PENGELUARAN s.d. Juni2016 (%, ytd)

Sumber: Badan Pusat Statistik 4,99 3,95 3,49 12,31 0,39 -0,50 8,35 4,84 8,12 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 J-15 F M A M J J A S O N D J-16 F M A M J GRAFIK 2.3

LAJU INFLASI BERDASARKAN KOMPONEN, Januari s.d. Juni 2016 (%, yoy)

Inti Harga Diatur Pemerintah Bergejolak Sumber: Badan Pusat Statistik

2.2.3 Nilai Tukar Rupiah

Pergerakan nilai tukar Rupiah di triwulan pertama tahun 2016 mengalami perbaikan meskipun di awal tahun masih mengalami tekanan, imbas dari pelemahan pada akhir tahun 2015. Tercatat pada Januari 2016, rata-rata nilai tukar Rupiah berada pada kisaran Rp13.889 per Dolar AS dan berangsur mengalami perbaikan hingga akhir triwulan pertama ke level kumulatif rata-rata sebesar Rp13.527 per Dolar AS. Perbaikan ini terutama didorong oleh aliran modal masuk sebagai dampak dari mulai meredanya tekanan dari kenaikan suku bunga acuan AS.

Di awal triwulan kedua, nilai tukar Rupiah terhadap Dolar AS masih menunjukkan penguatan dibandingkan bulan sebelumnya yang tercermin dari nilai rata-rata bulan April 2016 mencapai Rp13.180 per Dolar AS. Hal ini sejalan dengan membaiknya persepsi risiko perekonomian domestik terutama terkait membaiknya defi sit transaksi berjalan pada triwulan pertama dan terkendalinya infl asi. Selain itu, perbaikan ini juga didorong oleh penurunan BI Rate yang telah dilakukan

sejak awal tahun 2016 hingga sebesar 100 bps ke level 6,50 persen sampai bulan Juni 2016 serta hasil dari percepatan implementasi proyek-proyek infrastruktur. Dari sisi eksternal, penguatan Rupiah ditopang meredanya risiko di pasar keuangan global, sejalan dengan mulai berkurangnya tekanan dari kenaikan suku bunga AS dan berlanjutnya pelonggaran kebijakan moneter di beberapa negara maju.

Setelah relatif menguat pada bulan April, memasuki akhir bulan Mei 2016 nilai tukar Rupiah kembali mengalami tekanan namun dengan volatilitas yang terjaga. Nilai tukar Rupiah rata-rata pada bulan Mei mencapai Rp13.420 per Dolar AS. Tekanan dari sisi eksternal kembali didorong oleh menguatnya mata uang Dolar AS yang dipicu oleh pernyataan bank sentral AS terkait rencana kenaikan Federal Fund Rate (FFR) pada semester kedua. Selain itu, dengan mulai diterapkannya kebijakan suku bunga negatif yang dilakukan oleh Jepang dan Eropa serta keberlangsungan kondisi pasar keuangan negara Tiongkok yang secara tidak langsung hal ini mempengaruhi performa pasar keuangan di negara kawasan termasuk Indonesia yang berpengaruh pada pergerakan nilai tukar Rupiah. Namun demikian, memasuki bulan Juni, Rupiah mengalami pergerakan yang relatif stabil seiring dengan pernyataan ditundanya kenaikan suku bunga AS pada tanggal 15 Juni 2016 dan pernyataan keluarnya Inggris dari Uni Eropa (Brexit) pada tanggal 24 Juni 2016. Hal ini menyebabkan nilai tukar Rupiah rata-rata pada bulan Juni menguat menjadi Rp13.355 per Dolar AS.

Dengan demikian, rata-rata nilai tukar Rupiah sampai dengan semester I tahun 2016 mencapai Rp13.420 per Dolar AS. Guna merespon pergerakan nilai tukar Rupiah, Bank Indonesia dan Pemerintah akan terus bekerja sama menjaga volatilitas nilai tukar Rupiah melalui bauran kebijakan fi skal maupun moneter, mendorong penurunan defi sit transaksi berjalan, serta menjaga persepsi positif pasar terhadap perekonomian Indonesia.

rata-rata 2015: Rp13.392/US$

rata-rata Sem I 2016: Rp13.420/US$ 11.500 12.000 12.500 13.000 13.500 14.000 14.500 15.000

Jan Feb Mar Apr Mei Jun Jul Aug Sep Okt Nov Des Jan Feb Mar Apr Mei Jun

2015 2016

GRAFIK 2.5

PERKEMBANGANNILAITUKAR,2015–2016

Realisasi Rata-rata tahunan

2.2.4 Suku Bunga SPN 3 Bulan

Suku bunga Surat Perbendaharaan Negara (SPN) tenor 3 bulan merupakan suku bunga obligasi pemerintah yang digunakan sebagai acuan dalam menetapkan tingkat bunga obligasi pemerintah jenis bunga mengambang (variable rate bond). Suku bunga SPN tenor 3 bulan pada triwulan pertama tahun 2016, terus menunjukkan penurunan. Hasil lelang pada bulan Januari berada pada 6,56 persen kemudian berangsur turun pada lelang bulan Februari menjadi 5,59 persen dan pada lelang di bulan Maret mencapai 5,55 persen. Tren penurunan tingkat suku bunga SPN 3 bulan pada triwulan pertama sejalan dengan stabilitas harga yang terjaga dan memberikan ruang penurunan suku bunga acuan Bank Indonesia di tengah ketidakpastian timeline normalisasi suku bunga acuan AS. Selain itu, capital infl ow dan stabilitas nilai tukar Rupiah yang terjaga juga menciptakan iklim yang kondusif bagi pasar SPN 3 bulan. Sampai dengan triwulan pertama tahun 2016, dari hasil tiga kali lelang rata-rata tingkat suku bunga (yield) SPN 3 bulan mencapai 5,9 persen.

Selanjutnya, tingkat suku bunga SPN tenor 3 bulan dari hasil lelang pada triwulan kedua secara umum lebih baik daripada triwulan pertama. Pada lelang bulan April 2016, tingkat suku bunga SPN tenor 3 bulan mencapai 5,48 persen dan secara berturut-turut pada lelang bulan Mei dan Juni mencapai 5,66 dan 5,52 persen. Meskipun sempat naik di bulan Mei karena adanya tindakan antisipasi investor apabila suku bunga acuan AS naik di bulan Juni, suku bunga SPN tenor 3 bulan secara umum menurun di triwulan kedua. Hal tersebut antara lain didukung stabilitas makroekonomi di dalam negeri yang terjaga, antara lain tingkat infl asi yang menurun. Selain itu, outlook perekonomian Indonesia yang masih baik, meskipun pertumbuhan ekonomi menurun secara kuartalan di kuartal I 2016, berpengaruh positif terhadap kepercayaan investor di Indonesia. Secara rata-rata tingkat suku bunga SPN tenor 3 bulan hingga paruh pertama tahun 2016 berada pada 5,7 persen.

2.2.5 Harga Minyak Mentah Indonesia

Harga minyak dunia sepanjang semester pertama tahun 2016 relatif stabil pada posisi yang rendah apabila dibandingkan dengan harga minyak dunia pada periode yang sama tahun sebelumnya. Harga minyak West Texas Intermediate (WTI) dan Brent sepanjang Januari sampai dengan Juni tahun berjalan masing-masing berada pada kisaran rata-rata US$39,5 dan US$41,0 per barel dengan posisi tertinggi bulan Juni keduanya mencapai US$48,8 dan US$49,8 per barel. Pergerakan harga minyak tersebut terutama dipengaruhi oleh masih cukup tingginya pasokan minyak dibandingkan permintaan minyak dunia yang sejalan dengan masih berlanjutnya pelemahan perekonomian global sejak tahun 2015. Sementara itu, naiknya harga minyak pada beberapa bulan terakhir dibandingkan dengan awal tahun 2016 terutama dipengaruhi oleh penurunan surplus minyak mentah akibat berkurangnya produksi di Amerika Serikat dan kerusakan kilang-kilang di Afrika, seperti di Nigeria serta adanya peningkatan permintaan minyak mentah Asia, terutama India dan Tiongkok.

rata-rata 2015: 6,0%

rata-rata Sem I 2016: 5,7% 5,0 5,2 5,4 5,6 5,8 6,0 6,2 6,4 6,6 6,8

Jan Feb Mar Apr Mei Jun Jul Aug Sep Okt Nov Des Jan Feb Mar Apr Mei Jun

2015 2016

persen GRAFIK 2.6

PERKEMBANGANSUKUBUNGASPN3BULAN,2015–2016

Realisasi Rata-rata Tahunan

Sejalan dengan pergerakan harga minyak dunia, harga minyak mentah Indonesia (Indonesia Crude Price/ ICP) dalam semester I tahun 2016 mencapai rata-rata sebesar US$36,2 per barel, dengan posisi tertinggi mencapai US$44,7 per barel pada bulan Mei 2016. Pergerakan ICP tersebut masih relatif lebih rendah jika dibandingkan dengan rata-rata ICP periode yang sama pada tahun 2015 yang mencapai US$55,4 per barel.

2.2.6 Lifting Minyak dan Gas Bumi

Rata-rata realisasi lifting minyak bumi sepanjang semester I (periode bulan Desember 2015 sampai dengan Mei 2016) mencapai 817 ribu barel per hari (bph). Realisasi lifting minyak bumi tersebut terutama didukung oleh pengoperasian secara penuh produksi dari Lapangan Banyu Urip–Blok Cepu di tengah penurunan alamiah sumur-sumur yang sudah tua.

Sementara itu, realisasi lifting gas bumi sepanjang semester I (periode Desember 2015 sampai dengan Mei 2016) mencapai 1,20 juta barel setara minyak per hari (bsmph). Meski demikian, pasar gas bumi Indonesia masih menghadapi risiko tingkat penyerapan yang rendah terutama untuk kargo yang belum ada komitmen penjualan (uncontracted gas).

2.3 Prognosis Asumsi Dasar Ekonomi Makro Semester II

Tahun 2016

2.3.1 Pertumbuhan Ekonomi

Beberapa terobosan kebijakan dalam APBNP tahun 2016 yang telah disahkan diperkirakan memberikan dampak positif terhadap pertumbuhan ekonomi pada semester II tahun 2016. Dari sisi komponen pengeluaran, sektor konsumsi pemerintah, terutama belanja infrastruktur, serta PMTB diperkirakan menjadi pendorong utama pertumbuhan ekonomi. Pemberian pembiayaan investasi melalui BLU Lembaga Manajemen Aset Negara (LMAN) dalam APBNP tahun 2016 merupakan salah satu upaya Pemerintah untuk mendukung keberlanjutan program pembangunan infrastruktur. Peningkatan belanja infrastruktur pemerintah tersebut diharapkan mampu menjadi stimulus bagi sektor swasta untuk lebih berperan aktif sehingga meningkatkan kinerja investasi. Di sisi lain, kebijakan pengampunan pajak pada APBNP tahun 2016 juga diharapkan mampu meningkatkan sektor investasi

Rata-rata ICP tahun

2015: US$49/brl rata-rata ICP Semester I tahun 2016: US$36/brl 20 25 30 35 40 45 50 55 60 65 70

J-15 F-15 M-15 A-15 M-15 J-15 J-15 A-15 S-15 O-15 N-15 D-15 J-16 F-16 M-16 A-16 M-16 J-16

GRAFIK2.7

PERKEMBANGANHARGAMINYAK,2015-2016

(US$PERBAREL)

ICP WTI Brent Minas Rata-rata ICP

Sumber: KementerianESDMdanKementerianKeuangan

872 711 772 923 794 824 rata-rata tahun 2015:

778 rbph

rata-rata semester I tahun 2016: 817 rbph 600 650 700 750 800 850 900 950 ri b u b a re l p er h a ri GRAFIK 2.8

PERKEMBANGAN LIFTINGMINYAK BUMI

lifting bulanan rata-rata lifting Sumber: SKK Migas dan Kementerian Keuangan

1.316 1.145 1.244 1.211 1.218 1.076 rata-rata tahun 2015: 1.195 rbph rata-rata semester I tahun 2016: 1.201 rbph 1.000 1.050 1.100 1.150 1.200 1.250 1.300 1.350 ri b u b a re l se ta ra m in y a k /h a ri GRAFIK 2.9

PERKEMBANGAN LIFTINGGAS BUMI

lifting bulanan rata-rata lifting Sumber:SKK Migas dan Kementerian Keuangan

melalui repatriasi aset yang ada di luar negeri masuk ke dalam negeri. Sementara itu, tingkat infl asi yang relatif stabil diperkirakan akan dapat menjaga daya beli masyarakat dan mendorong konsumsi rumah tangga pada semester II. Dari sisi perdagangan internasional, meskipun masih lemah namun diharapkan dapat tumbuh positif dengan meningkatkan peran ekspor produk bernilai tambah tinggi.

Dari sisi lapangan usaha, seluruh sektor diperkirakan akan tumbuh positif pada semester II tahun 2016. Sektor-sektor unggulan seperti sektor industri, pertanian dan sektor konstruksi diharapkan memiliki kinerja yang cukup baik sehingga memberikan kontribusi yang cukup tinggi terhadap perekonomian nasional. Perkiraan perbaikan ekonomi domestik dan peningkatan konsumsi masyarakat serta pelaksanaan program prioritas seperti pembangunan infrastruktur nasional diharapkan mendukung kinerja sektor-sektor ekonomi nasional.

Pertumbuhan Ekonomi Menurut Penggunaan

Kinerja seluruh komponen konsumsi pada semester II tahun 2016 diperkirakan tetap tumbuh cukup baik. Konsumsi rumah tangga diperkirakan tetap tumbuh stabil sejalan dengan perkiraan tingkat infl asi yang relatif rendah, serta pemulihan kegiatan ekonomi yang meningkatkan pendapatan masyarakat. Selain itu, perayaan hari besar keagamaan nasional seperti Idul Fitri dan Natal, serta libur sekolah yang berlangsung pada semester II tahun 2016 juga diperkirakan mampu menjaga kinerja pertumbuhan konsumsi masyarakat. Di sisi lain, konsumsi pemerintah diperkirakan tumbuh cukup baik sejalan dengan realisasi belanja pemerintah yang efektif dan efi sien. Konsumsi rumah tangga dan konsumsi pemerintah pada semester II tahun 2016 masing-masing diperkirakan tumbuh 5,0 persen dan 6,1 persen.

Dari sisi investasi, kinerja PMTB juga diperkirakan menunjukkan keberlanjutan pertumbuhan yang cukup baik dari semester I 2016. Selain keberlanjutan pembangunan infrastruktur, perbaikan iklim investasi Indonesia diperkirakan meningkatkan kinerja pertumbuhan PMTB. Selain itu, tren kebijakan moneter yang ekspansif berupa penurunan suku bunga acuan BI juga diharapkan lebih mendorong penyaluran kredit investasi dan modal kerja perbankan. Alokasi belanja pemerintah pada kegiatan yang lebih bersifat produktif juga diharapkan mampu mendorong kinerja perekonomian secara umum. Oleh karena faktor-faktor tersebut, pada semester II 2016, PMTB diperkirakan tumbuh 6,3 persen.

Kinerja ekspor-impor pada semester II diperkirakan membaik dibandingkan dengan semester sebelumnya. Pertumbuhan ekspor dan impor diperkirakan mengalami perbaikan meskipun masih mengalami tekanan karena masih terdapat risiko lemahnya harga komoditas. Meskipun demikian, ekspor barang konsumsi diharapkan dapat meningkat sejalan dengan peningkatan kinerja sektor industri dan negara mitra dagang sehingga nantinya perdagangan internasional akan lebih didorong oleh ekspor produk bernilai tambah tinggi pada paruh kedua tahun 2016. Ekspor dan impor pada semester II tahun 2016 masing-masing diperkirakan tumbuh 2,2 persen dan 2,7 persen.

Secara keseluruhan, pertumbuhan ekonomi menurut penggunaan pada tahun 2016 diperkirakan tumbuh sebagai berikut: konsumsi rumah tangga tumbuh 5,0 persen, konsumsi pemerintah tumbuh 5,5 persen, PMTB tumbuh 6,1 persen, ekspor dan impor tumbuh masing-masing sebesar 0,1 persen dan 0,2 persen.