1 A. Latar Belakang Masalah

Krisis ekonomi yang melanda bangsa Indonesia saat ini memberikan dampak negatif diberbagai sektor kehidupan. Dalam sektor industri, perusahaan-perusahaan yang bisa bertahan sekarang ini harus memiliki strategi khusus yang dapat digunakan untuk mempertahankan eksistensinya di dunia perindustrian.

Salah satu dampak krisis ekonomi dalam kehidupan masyarakat adalah sulitnya pemenuhan akan kebutuhan modal usaha karena sumber dana yang sulit didapat. Karena kesulitan yang dialami oleh para pengusaha kecil dan menengah dalam hal permodalan tersebut, diperlukan pihak-pihak yang bisa membantu agar bisnis yang dijalani bisa berkembang dengan baik.

Salah satu Lembaga Keuangan Syariah bersistem bagi hasil adalah Bank Pembiayaan Rakyat Syariah Dana Amanah Surakarta. Kegiatan BPRS Dana Amanah adalah funding dan financing seperti pada BPR pada umumnya. Salah satu pembiayaan yang ditawarkan oleh BPRS Dana Amanah adalah pembiayaan murabahah. Dalam pembiayaan tersebut, BPRS Dana Amanah akan membantu memenuhi kebutuhan masyarakat akan penyediaan modal barang agar usaha yang dijalani mampu berkembang. Dengan demikian, pembiayaan murabahah dapat dijadikan sebagai instrumen investasi dan untuk menggerakkan sektor riil perekonomian.

Berdasarkan latar belakang permasalahan seperti diuraikan di atas, penulis tertarik untuk melakukan penelitian dengan judul: PROSEDUR REALISASI PEMBIAYAAN MURABAHAH DI BPR SYARIAH DANA AMANAH SURAKARTA.

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah di atas, dapat dirumuskan pokok permasalahan yang akan dibahas, yaitu:

1. Bagaimana prosedur realisasi pembiayaan murabahah di BPR Syariah Dana Amanah?

2. Bagaimana teknik perhitungan margin pada pembiayaan murabahah di BPRS Dana Amanah?

C. Tujuan dan Kegunaan

Tujuan merupakan hal-hal yang akan dicapai sebagai upaya pemecahan masalah. Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui prosedur pembiayaan murabahah di BPR Syariah Dana Amanah.

2. Untuk mengetahui teknik perhitungan margin pada pembiayaan murabahah di BPRS Dana Amanah.

3. Untuk mengetahui penanganan terhadap pembiayaan murabahah bermasalah di BPRS Dana Amanah.

Adapun kegunaan dari penulisan Tugas Akhir ini adalah : 1. Bagi penulis

Untuk memberikan pengetahuan yang luas tentang operasional perbankan dalam penerapan teori-teori yang diperoleh selama kuliah.

2. Bagi BPR Syariah Dana Amanah Surakarta

Sebagai bahan pertimbangan dan pedoman dalam penerapan pembiayaan murabahah.

3. Bagi Lembaga STAIN Salatiga

D. Metode Penelitian

Metode penelitian dilakukan secara terperinci dan efektif sehingga diketahui bahwa seseorang melakukan penelitian ilmiah adalah untuk mendapatkan suatu interpelasi yang sistematik dan menunjang. Dengan penelitian diharapkan dapat diketahui prosedur realisasi pembiayaan murabahah yang telah diterapkan di BPRS Dana Amanah.

Jenis data : a. Data Primer

Data ini didapatkan langsung dari Bank, sedangkan data yang diperlukan dalam penelitian ini antara lain data angsuran pembiayaan murabahah, data perkembangan nasabah, data jenis-jenis pembiayaan bermasalah dan data teknik perhitungan margin.

b. Data sekunder

Merupakan data untuk melengkapi data pokok yang didapatkan dari kepustakaan Bank meliputi latar belakang dan sejarah, tujuan, visi dan misi, struktur organisasi dan job description dari BPRS Dana Amanah. c. Interview

E. Sistematika Penulisan

BAB I PENDAHULUAN

Berisi tentang pendahuluan yang meliputi latar belakang masalah, rumusan masalah, tujuan dan kegunaan, metode penelitian dan sistematika penulisan Tugas Akhir.

BAB II LANDASAN TEORI

Mendeskripsikan tentang produk pembiayaan murabahah yang ditinjau dari teori yang ada, dan menitikberatkan pada teori-teori kepustakaan.

BAB III LAPORAN OBJEK

Menguraikan gambaran umum tentang BPRS Dana Amanah, mulai dari latar belakang dan sejarah, tujuan, job description, struktur organisasi, produk-produk, hingga visi dan misi lembaga keuangan tersebut.

BAB IV ANALISIS

Berisi tentang prosedur dalam realisasi pembiayaan murabahah serta penanganan terhadap pembiayaan murabahah bermasalah. BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Pembiayaan merupakan bentuk penyaluran dana yang diberikan oleh Bank Syariah kepada masyarakat.

Dalam Tugas Akhirnya yang berjudul “Pembiayaan Mudharabah di BMT Sumber Usaha Kembangsari tahun 2004-2006”, Diwan Abdillah menyatakan bahwa terdapat perbedaan antara pembiayaan dan kredit. Ini menandakan bahwa pandangan sebagian besar masyarakat yang selama ini menganggap bahwa pembiayaan itu sama dengan kredit adalah kurang benar. Perbedaan antara pembiayaan dan kredit terletak pada instansi perbankan yang menggunakan kedua istilah tersebut. Pembiayaan digunakan oleh Lembaga Keuangan Syariah, sedangkan kredit digunakan oleh Lembaga Keuangan Konvensional. Hal tersebut dikarenakan antara keduanya terdapat perbedaan yang mendasar, yaitu pada motif mendapatkan keuntungan. Pembiayaan didasarkan pada prinsip bagi hasil, sedangkan kredit dengan prinsip bunga. Prinsip bagi hasil dan bunga inilah yang menjadi perbedaan utama antara Bank Syariah dan Bank Konvensional, sehingga pemakaian istilah pembiayaan hanya ada dalam dunia perbankan yang menganut sistem Syariah.

Syariah Cabang Solo” menyatakan bahwa Bank Syariah bukan sekedar lembaga keuangan yang bersifat sosial, namun Bank Syariah juga sebagai lembaga bisnis dalam rangka memperbaiki perekonomian umat. Sesuai dengan hal tersebut maka dana yang dikumpulkan dari masyarakat harus disalurkan dalam bentuk pinjaman kepada masyarakat yang membutuhkan.

Yeni Puspitasari menyebutkan bahwa murabahah merupakan akad jual beli atas barang tertentu, dimana penjual menyebutkan dengan jelas barang yang diperjualbelikan, termasuk harga pembelian barang, kemudian mensyaratkan atas barang tersebut berupa laba dalam jumlah tertentu. Dipandang dari teknik perbankan, murabahah adalah akad jual beli antara bank selaku penyedia barang, dengan nasabah selaku pemesan barang, dan bank mendapatkan keuntungan yang disepakati bersama.

Yeni Puspitasari juga menyebutkan bahwa akad murabahah digunakan oleh bank untuk memfasilitasi nasabah melakukan pembelian dalam rangka memenuhi kebutuhan akan :

1. Barang konsumsi, seperti rumah, kendaraan, alat-alat rumah tangga (tidak termasuk renovasi atau proses pembangunan)

2. Persediaan barang dagangan

3. Bahan baku dan atau bahan pembantu produksi (tidak termasuk proses produksi)

4. Barang modal, seperti pabrik, mesin, dan lain-lain

Budiyanto dalam tugas akhirnya yang berjudul “Prosedur Pembiayaan Murabahah di BMT Tanon Sragen” menyebutkan bahwa pembiayaan

murabahah memberikan kesempatan luas kepada masyarakat untuk

menumbuhkan ladang-ladang usaha baru, sehingga mampu meningkatkan pendapatan per kapita penduduk.

B. Kerangka Teoritik 1. Pengertian Prosedur

Prosedur adalah tahap kegiatan untuk menyelesaikan suatu aktivitas (Depdiknas, 2007: 899).

2. Pengertian Realisasi

Realisasi adalah proses menjadikan nyata (Depdiknas, 2007: 936). 3. Pengertian Margin

Margin adalah keuntungan yang diperoleh bank pada saat menjual

barang kepada nasabah (Frianto Pandia, dkk, 2005: 191). Dengan kata lain Margin merupakan keuntungan yang diperoleh dari selisih antara harga jual dengan harga beli barang.

4. Pengertian BPR Syariah

prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Frianto Pandia, dkk, 2005: 31).

Pengertian syariah adalah hukum atau ketentuan-ketentuan yang datangnya dari Allah SWT dan merupakan ketetapan-Nya untuk dijalankan oleh umat manusia sebagai pedoman hidup menuju jalan yang diridhai-Nya.

Dari pengertian-pengertian tersebut di atas, dapat disimpulkan bahwa Bank Pembiayaan Rakyat Syariah adalah bank yang melaksanakan kegiatan usaha sesuai Syariat Islam dan non riba.

5. Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan dengan imbalan atau bagi hasil (Kasmir, 2004: 73).

Pembiayaan dalam arti luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan dari lembaga pembiayaan seperti Bank Syariah kepada nasabah (Muhamad, 2007:160).

a. Jenis Pembiayaan

1) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu peningkatan usaha, baik usaha produksi, perdagangan maupun investasi.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

b. Prinsip Analisis Pembiayaan

Menurut Muhamad (2002:761), ada lima prinsip (5C) yang digunakan oleh lembaga keuangan dalam melakukan analisis pembiayaan, yaitu :

1) Character artinya sifat atau karakter, nasabah pengambil pinjaman.

2) Capacity artinya kemampuan nasabah untuk menjalankan usaha

dan mengembalikan pinjaman yang diambil.

3) Capital artinya besarnya modal yang diperlukan peminjam.

4) Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam kepada bank.

5) Condition artinya keadaan usaha atau nasabah prospek atau tidak. c. Tujuan Analisis Pembiayaan

Menurut Muhamad (2007:261), analisis pembiayaan bertujuan untuk hal-hal berikut:

1) Untuk menilai kelayakan usaha calon peminjam

6. Pengertian Murabahah

Murabahah didefinisikan oleh para fuqaha sebagai penjualan

barang seharga biaya/harga pokok (cost) barang tersebut ditambah mark up atau margin keuntungan yang disepakati (Wiroso, 2005:13).

Berdasarkan fatwa DSN No.04/DSN-MUI/IV/2000, murabahah adalah menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba (Workshop Manajemen Perbankan Syariah).

7. Pembiayaan Murabahah

Pembiayaan murabahah merupakan bagian terpenting dari jual beli dan akad ini mendominasi pendapatan bank-bank syariah dari produk-produk yang ditawarkan.

Pembiayaan murabahah adalah penyediaan dana atau tagihan oleh Bank Syariah untuk transaksi jual beli barang sebesar harga pokok ditambah margin/keuntungan berdasarkan kesepakatan dengan nasabah yang harus membayar sesuai akad.

Pengertian tsaman atau harga dalam jual beli adalah biaya yang diperlukan ditambah keuntungan sesuai dengan hasil kesepakatan (Burhanuddin Susanto, 2008: 290).

a. Jenis Pembiayaan Murabahah

1) Murabahah tanpa pesanan, yaitu ada pesanan atau tidak, ada yang beli atau tidak, bank syariah menyediakan barang dagangannya. penyediaan barang ini tidak terpengaruh atau terkait langsung dengan ada tidaknya pesanan atau pembeli.

2) Murabahah berdasarkan pesanan, maksudnya adalah bank syariah

baru akan melakukan transaksi murabahah atau jual beli apabila ada nasabah yang memesan barang sehingga penyediaan barang baru dilakukan jika ada pesanan. Pada murabahah ini, pengadaan barang sangat tergantung atau terkait langsung dengan pesanan atau pembeli barang tersebut.

Murabahah berdasarkan pesanan terlebih dulu seperti tersebut

di atas, memungkinkan bank untuk menghindari kerugian perdagangan, bank tidak pernah membeli barang kecuali telah ada pembeli yang pasti, yang juga memberi tahu pada bank tentang bagaimana mendapatkan barang yang diinginkan pembeli tersebut (Frank E.Vogel, dkk, 2007: 171).

b. Syarat Pembiayaan Murabahah

Menurut Ghafur, A. (2008:66), dalam transaksi murabahah, terdapat syarat minimal yang harus dipenuhi, yaitu:

1) Bank menyediakan dana pembiayaan berdasarkan perjanjian jual beli barang.

3) Bank dapat membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4) Dalam hal bank mewakilkan kepada nasabah (wakalah) untuk membeli barang, maka akad murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank.

5) Bank dapat meminta nasabah untuk membayar uang muka atau

urbun saat menandatangani kesepakatan awal pemesanan barang

oleh nasabah.

6) Bank dapat meminta nasabah untuk menyediakan agunan tambahan selain barang yang dibiayai bank.

7) Kesepakatan margin harus ditentukan satu kali pada awal akad dan tidak berubah selama periode akad.

8) Angsuran pembiayaan selama periode akad harus dilakukan secara proporsional.

c. Landasan Syariat

Al-Qur’an

1) Q.S. An-Nisa : 29

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu”.

2) Al-Baqarah :275

“…dan Allah telah menghalalkan jual beli dan mengharamkan riba…”

3) Q.S. Al-Baqarah : 280

“ Dan jika (orang berhutang itu) dalam kesukaran, maka berilah tangguh sampai ia berkelapangan...”

Al-Hadits

1) Hadits Nabi riwayat Ibnu Majah, Nabi SAW bersabda, “Ada tiga hal yang mengandung berkah: jual-beli tidak secara tunai,

muqaradah (mudharabah), dan mencampur gandum dan jewawut

untuk kepentingan rumah tangga, bukan untuk dijual” (HR Ibnu

2) Hadits Nabi riwayat Jamaah : “Menunda-nunda (pembayaran) yang dilakukan oleh orang mampu adalah suatu kezaliman”

3) Hadits Nabi riwayat Abd Al-Raziq dari Zaid bin Adam : Rasulullah ditanya tentang urbun (uang muka) dalam jual beli,

maka beliau menghalalkannya.

4) Hadits Nabi dari Ibn Said Al-Khudri, dari Abu Said Al-Khudri bahwa Rasullulah SAW bersabda, “Sesungguhnya jual beli itu harus dilakukan suka sama suka” (HR Al-Baihaqi dan Ibnu Majah,

dan dinilai shahih oleh Ibnu Hibban). d. Alur Pembiayaan Murabahah

Menurut Antonio, M. S. (2001:107), alur pembiayaan murabahah secara umum digambarkan sebagai berikut :

Gambar 1.1

Alur pembiayaan murabahah e. Teknis Perbankan

Menurut Sudarsono (2003:48), Pelaksanaan pembiayaan murabahah diperbankan syariah dapat digambarkan seperti berikut:

1) Bank bertindak sebagai penjual sementara nasabah sebagai pembeli.

Harga jual adalah harga beli bank dari produsen (pabrik/toko) ditambah keuntungan (margin). Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembiayaan.

2) Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlaku akad. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan ( bitsaman ajil).

3) Dalam transaksi ini, bila sudah ada barang diserahkan segera kepada nasabah, sedangkan pembayaran dilakukan secara tangguh.

f. Akad

g. Objek Transaksi Murabahah

Menurut Wiroso (2005:33), barang yang diperjualbelikan dalam transaksi murabahah harus memenuhi beberapa persyaratan, yaitu :

1) Barangnya suci dan halal menurut syara’ 2) Dapat diambil manfaatnya

3) Mudah diserahkan sewaktu akad

4) Barang dimiliki oleh penjual, dalam hal ini pihak bank

5) Spesifikasi barang diketahui dengan jelas oleh pembeli yaitu nasabah

h. Harga Perolehan Barang

Dalam transaksi jual beli murabahah, nasabah melakukan pembayaran secara tunai maupun cicilan. Namun pada umumnya, pembayaran dilakukan secara cicilan. Dalam hal ini nasabah berhutang kepada bank sebesar harga jual barang yang telah disepakati. Harga jual barang tersebut adalah harga perolehan barang dengan keuntungan yang disepakati.

Harga perolehan barang harus diberitahukan secara jujur kepada nasabah, dan Bank Syariah selaku penjual harus membeli barang atas nama sendiri, sehingga diketahui dengan jelas harga perolehan barang yang diperjualbelikan.

i. Jaminan

Jaminan merupakan otot pengaman terhadap kemungkinan tidak mampunya debitur melunasi kredit yang diterimanya sesuai dengan perjanjian (Wiroso, 2005:84). Jaminan menjadi salah satu cara mengurangi resiko pembiayaan yang macet, dan menjadi salah satu cara penyelesaian apabila resiko tersebut benar-benar terjadi dengan cara menjualnya.

j. Denda

Sesuai dengan fatwa Dewan Syariah Nasional (DSN), apabila nasabah tidak dapat memenuhi kewajibannya, bank berhak mengenakan denda kepada nasabah.

Fatwa DSN Nomor 17/DSN-MUI/IX/2000 tanggal 6 September 2000 : (Wiroso, 2005:135)

1) Sanksi yang disebut dalam fatwa ini adalah sanksi yang dikenakan kepada nasabah yang mampu membayar, tetapi menunda-nunda pembayaran dengan sengaja.

3) Nasabah mampu yang menunda-nunda pembayaran dan atau tidak mempunyai kemauan dan i’tikad baik untuk membayar hutangnya boleh dikenakan sanksi.

4) Sanksi didasarkan pada prinsip ta’zir, yaitu bertujuan agar nasabah lebih disiplin dalam melaksanakan kewajibannya.

5) Sanksi dapat berupa denda sejumlah uang yang besarnya ditentukan atas dasar kesepakatan dan dibuat saat akad ditanda tangani.

6) Dana yang berasal dari denda diperuntukkan sebagai dana sosial. Pihak Bank Syariah dapat mengetahui kemampuan nasabah dari hubungan kemitraan antara kedua belah pihak. Dengan interaksi kepada nasabah, kemudian saling bersilaturrahim dan melakukan kunjungan, serta keterbukaan antara bank dengan nasabah akan diketahui apakah nasabah mampu atau tidak dalam memenuhi kewajibannya.

k. Uang Muka

transaksi murabahah yang dilakukan. Namun pembayaran urbun dilaksanakan setelah transaksi terjadi, sedangkan uang muka dilaksanakan sebelum akad.

Menurut Anshori, A. G. (2008:67), dalam hal bank meminta nasabah untuk membayar uang muka atau urbun, berlaku ketentuan sebagai berikut:

1) Dalam hal uang muka, jika nasabah menolak untuk membeli barang setelah membayar uang muka, maka biaya riil bank harus dibayar dari uang muka tersebut, dan bank harus mengembalikan kelebihan uang muka kepada nasabah. Namun jika nilai uang muka kurang dari nilai kerugian yang harus ditanggung oleh bank, maka bank dapat meminta lagi pembayaran sisa kerugian kepada nasabah.

2) Dalam hal urbun, jika nasabah batal membeli barang, maka urbun yang telah dibayarkan nasabah menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut, dan jika urbun tidak mencukupi, nasabah wajib melunasi kekurangannya.

l. Diskon dari supplier

m. Pembagian Pokok dan Keuntungan (Margin)

BAB III LAPORAN OBJEK

A. Gambaran Umum BPRS Dana Amanah Surakarta

BPRS Dana Amanah Surakarta adalah bank yang sedang tumbuh dan berkembang, sehingga sangat prospek untuk investasi atau bermitra dalam usaha. Bank Pembiayaan Rakyat Syariah yang kedua berdiri di Surakarta ini terletak di Jl. K.H. Agus Salim No.18 Surakarta. Letaknya yang cukup strategis membuat lembaga perbankan ini mudah dijangkau oleh masyarakat.

Meskipun BPRS Dana Amanah belum lama beroperasi, masyarakat tidak perlu ragu dengan keamanan simpanan mereka di lembaga keuangan ini, karena BPRS Dana Amanah telah dijamin pemerintah melalui Lembaga Penjamin Simpanan (LPS).

Dengan kredo "Menebar Syariah Menuai Barokah", BPRS Dana Amanah memberikan penekanan pada semangat kewirausahaan, saling menolong, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimalkan nilai tambah bagi para stakeholder.

1. Latar Belakang dan Sejarah Berdirinya BPR Syariah Dana Amanah Surakarta

BPRS Dana Amanah yang memakan waktu kurang lebih dua tahun dalam proses perijinannya pada Bank Indonesia ini adalah untuk meningkatkan kemakmuran bersama melalui pengamalan perbankan sesuai Syariat Islam.

2. Tujuan BPR Syariah Dana Amanah Surakarta

BPRS Dana Amanah Surakarta berdiri sebagai upaya untuk meningkatkan kemakmuran bersama melalui pengamalan perbankan yang sesuai kaidah syariah.

3. Visi dan Misi BPRS Dana Amanah Surakarta

BPRS Dana Amanah terus berupaya memberikan pelayanan perbankan yang profesional dan amanah, melalui produk dan jasa layanan yang aman, nyaman, inovatif dan menguntungkan serta terus tumbuh secara sehat dengan kinerja dan reputasi positif.

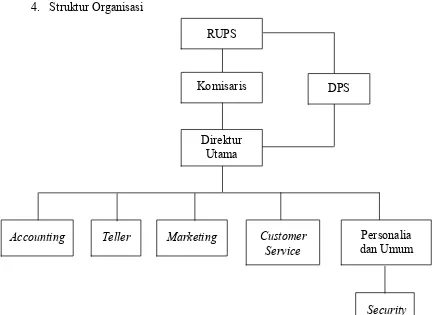

4. Struktur Organisasi

Gambar 1.2

Struktur Organisasi BPRS Dana Amanah

5. Job Description

a. DPS (Dewan Pengawas Syariah) Tugas :

1) Menilai aspek syariah terhadap pedoman operasional, dan produk yang dikeluarkan BPRS.

2) Memberikan opini dari aspek syariah terhadap pelaksanaan operasional BPRS secara keseluruhan dalam laporan publikasi.

Security Customer

Service Marketing

Teller Accounting

DPS

Direktur Utama Komisaris

RUPS

3) Melaporkan hasil pengawasan syariah beserta kertas kerja pengawasan disampaikan kepada Direksi, Komisaris, DSN-MUI, dan Bank Indonesia sekurang-kurangnya setiap 6 (enam) bulan sekali sesuai Pedoman Pengawas Syariah dan Tata Cara Pelaporan Hasil Pengawasan bagi DPS.

4) Memastikan dan mengawasi kesesuaian kegiatan operasional BPRS terhadap fatwa yang dikeluarkan oleh DSN.

b. Direksi Tugas :

1) Mengelola BPRS dengan menerapkan prinsip-prinsip keterbukaan, akuntabilitas, dapat dipertanggungjawabkan, independen, dan memenuhi kewajaran.

2) Menyusun dan mengimplementasikan Rencana Kerja Anggaran Tahunan (RKAT) dengan melakukan pengelolaan strategis sebagai pedoman operasional BPRS yang sehat dan memenuhi prinsip kehati-hatian.

3) Memperhatikan kebutuhan modal minimum berdasarkan ATMR dengan memperhitungkan risiko pembiayaan (credit risk) dan melaporkan KPMM selambat-lambatnya tanggal 21 pada bulan berikutnya dalam bentuk disket dan hasil olahan komputer kepada kantor Bank Indonesia.

5) Meningkatkan dan menjamin kemampuan serta efektivitas BPRS dalam mengelola dana masyarakat yang disimpan melalui Lembaga Penjamin Simpanan dan risiko pembiayaan (credit risk) dengan meminimalkan potensi kerugian atas penyaluran dana sehingga dapat mendukung kemampuan likuiditas BPRS secara komprehensif.

c. Komisaris Tugas :

1) Menggariskan kebijakan Rencana Kerja Anggaran Tahunan dan keuangan BPRS.

2) Menyusun tata cara pengawasan dan pengelolaan BPRS yang sehat. 3) Dalam hal seluruh Direksi sedang tidak berada di bank untuk

sementara waktu, maka Komisaris wajib mengurus BPRS.

4) Dalam hal hanya ada anggota Komisaris, maka semua wewenang bagi Komisaris Utama ataupun para Komisaris juga berlaku baginya. 5) Menyutujui kebijaksanaan Rencana Kerja Anggaran Tahunan dan

keuangan BPRS yang akan diajukan kepada kantor Bank Indonesia. 6) Menilai dan meneliti Laporan Keuangan bank yang disampaikan

oleh Direksi.

d. Kepala Bagian Pemasaran Tugas :

1) Membantu Direksi merumuskan kebijakan bidang pembiayaan, melaksanakan kebijakan dan memantau perkembangan portofolio pembiayaan sesuai prinsip kehati-hatian.

2) Memberi saran atau masukan kepada Direksi dalam penyusunan kebijakan pembiayaan terutama dalam penanganan aktiva produktif bermasalah.

3) Mengerahkan serta membina bawahan dalam mendukung kelancaran kerja dan memprioritaskan pelayanan memuaskan kepada calon debitur.

4) Melaksanakan investigasi atas fasilitas pembiayaan sesuai kewenangan dan menilai pemenuhan syarat kelengkapan agunan. 5) Mengecek/me-review proses pengikatan agunan maupun pengurusan

asuransi pembiayaan syariah.

6) Menyiapkan, mengurus dan membuat laporan analisis pembiayaan sebagai usulan kepada Direktur dalam mengambil keputusan untuk mengabulkan, mengabulkan dengan syarat atau menolak permohonan pembiayaan yang diajukan oleh calon debitur sesuai kewenangannya.

8) Membantu dan memantau kelancaran proses realisasi pembiayaan dibagian operasional.

9) Membuat laporan realisasi dan pembatalan/penolakan pembiayaan serta perkembangan kolektabilitas secara rutin.

10)Melakukan pembinaan atas pembiayaan yang diberikan dalam rangka monitoring perkembangan kemampuan membayar debitur. 11)Melakukan tugas-tugas lain yang diberikan oleh manajemen.

e. Accounting

Tugas :

1) Menyusun sistem rekening atau nomor perkiraan yang akan digunakan dalam transaksi, khususnya pada laporan keuangan neraca dan rugi laba.

2) Melakukan pencatatan kode transaksi dengan membuat kode perkiraan transaksi.

3) Melakukan pencatatan transaksi pada jurnal sesuai nomor transaksi. 4) Mencatat transaksi overbooking atau pemindahbukuan antar aplikasi

yang tersedia.

5) Melakukan posting data transaksi yang dilakukan oleh teller dalam suatu periode yang ditentukan bila belum dilakukan oleh teller. 6) Melakukan validasi jurnal transaksi yang sudah dilakukan

penjurnalan sebelumnya.

8) Melakukan tugas rekonsiliasi Antar Bank Aktiva dan Antar Bank Pasiva.

9) Tidak melakukan pencatatan manipulatif (window dressing).

10)Membantu pihak-pihak yang berkepentingan untuk menilai dan menginterpretasikan kondisi BPRS.

11)Melaksanakan tugas lain yang diberikan atasan terkait implementasi sikap profesionalisme dalam bekerja.

f. Teller Tugas :

1) Menerima dan melakukan verifikasi warkat/slip/bukti kas setoran nasabah produk tabungan mudharabah dan atau deposito mudharabah maupun angsuran dan atau pencairan pembiayaan

murabahah/ mudharabah atau pemindahbukuan secara teliti.

2) Menghitung dan memeriksa keaslian uang tunai/cek/bilyet giro. 3) Memeriksa kelengkapan otorisasi sesuai kewenangannya dalam

pencatatan jurnal penerimaan kas dan jurnal pengeluaran kas sesuai bukti kas.

4) Mencetak buku dan kartu kontrol tabungan.

g. Customer Service Tugas :

1) Memberikan informasi secara langsung, tertulis maupun via telepon mengenai persyaratan pembukaan/penutupan produk. 2) Mengurus administrasi pembukaan/penutupan produk.

3) Mengarsip spesimen nasabah, kartu angsuran dan merekap warkat. 4) Menyampaikan informasi saldo produk maupun angsuran apabila

diminta oleh nasabah.

5) Mengurus permohonan penutupan rekening tabungan. 6) Memberikan laporan secara rutin dan berkala kepada atasan. h. Personalia dan Umum

Tugas :

1) Menyusun peraturan perusahaan yang memuat tata tertib pegawai. 2) Menyusun Surat Keputusan penerimaan dan pengangkatan pegawai

baru maupun pegawai yang sudah ada, termasuk surat peringatan dan surat tugas khusus.

3) Melakukan penempatan pegawai pada jabatan yang tepat. 4) Merekap waktu hadir bagi semua pegawai.

6) Merencanakan dan melaporkan hasil penilaian kinerja seluruh pegawai kepada pimpinan.

7) Melakukan pembelian barang sesuai harga perolehan atau harga pasar wajar untuk pembiayaan.

8) Melakukan pemesanan dan atau pembelian alat tulis kantor dan keperluan lain.

B. Data-Data Deskriptif

1. Produk-Produk BPRS Dana Amanah a. Produk Penghimpunan Dana (Funding)

1) Tabungan Dana Amanah

Tabungan Dana Amanah merupakan simpanan dalam mata uang rupiah berdasarkan prinsip mudharabah berbasis bagi hasil dimana penyetoran dan penarikannya dapat dilakukan setiap saat sesuai ketentuan yang berlaku di BPRS Dana Amanah.

2) Deposito Dana Amanah

Deposito Dana Amanah merupakan simpanan investasi dengan prinsip mudharabah berbasis bagi hasil dengan dengan jangka waktu 3, 6 atau 12 bulan dana nasabah akan diinvestasikan untuk pembiayaan usaha kecil yang halal.

b. Produk Penyaluran Dana (Financing)

1) Pembiayaan Murabahah, Salam dan Istishna'

(modal usaha dan investasi : pengadaan bahan baku, persediaan barang dagangan, perlengkapan usaha, peralatan produksi, dan lain-lain) maupun pribadi (misalnya kendaraan bermotor, renovasi rumah, dan lain-lain).

Salam merupakan akad jual beli barang antara pihak Bank

sebagai penjual dan nasabah sebagai pembeli, dengan penyerahan barang dilakukan pada tanggal yang ditentukan.

Istishna’ hampir sama dengan salam, namun harga atas barang dibayar terlebih dahulu dimuka, walaupun dapat diangsur sesuai dengan jadwal dan syarat-syarat yang disepakati bersama, dan barang diserahkan kemudian hari.

2) Pembiayaan Mudharabah dan Musyarakah

Adalah pembiayaan dalam bentuk modal/dana yang diberikan oleh BPRS Dana Amanah untuk dikelola dalam usaha yang telah disepakati bersama. Selanjutnya nasabah dan bank sepakat untuk berbagi hasil atas pendapatan usaha tersebut. Jenis usaha yang dapat dibiayai antaralain perdagangan industri, koperasi, karyawan, usaha dasar dasar atas kontrak, dapat berupa modal kerja dan investasi.

3) Qard, Ijarah, Hawalah, Kafalah, dan Wakalah

Qard merupakan fasilitas pembiayaan lunak kepada

pengusaha kecil yang benar-benar kekurangan modal dengan pengembalian sebesar pinjaman pokok tanpa perlu membagi keuntungan kepada pihak Bank, tetapi cukup membayar biaya administrasi saja.

Ijarah merupakan pembiayaan untuk pengadaan barang

ditambah keuntungan yang disepakati antara Bank dan nasabah dengan sistem pembayaran sewa tanpa diakhiri dengan kepemilikan (objek ijarah tetap menjadi milik Bank.

Hawalah merupakan perpindahan tanggung jawab dari

nasabah kepada Bank untuk membayarkan hutangnya kepada pihak ketiga. Atas persetujuan bersama, pihak Bank membayarkan hutang pihak nasabah kepada pihak ketiga dan dalam waktu yang bersamaan pihak nasabah memiliki hutang kepada bank.

Kafalah merupakan jaminan yang diberikan oleh Bank atas

permintaan nasabah untuk pelaksanaan kewajiban tertentu, misalnya proyek.

Wakalah merupakan perwakilan dari pihak Bank kepada

nasabah untuk suatu urusan tertentu (misalnya untuk membeli barang) dan bertindak atas namanya.

4) Jasa Layanan Bagi Nasabah

5) Bentuk Kerjasama

a) Penerimaan Setoran Biaya Pendidikan

BPRS Dana Amanah dapat memberikan layanan penerimaan setoran biaya pendidikan di sekolah dan juga dapat menyediakan formulir dengan desain khusus untuk media penyetoran siswa.

b) Penerimaan Setoran Tabungan

BPRS Dana Amanah dapat memberikan layanan penerimaan setoran rekening di sekolah/pondok pesantren/perusahaan.

c) Pembayaran Gaji Via Rekening

Adalah sistem layanan pembayaran gaji melalui rekening karyawan.

d) Pick Up Service

Adalah layanan pengambilan setoran ke tempat nasabah oleh karyawan BPRS Dana Amanah .

e) Standing Instruction

Yaitu perintah nasabah untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan ke rekening pihak lain secara otomatis dan berkala.

f) Pembayaran Zakat Otomatis

2. Ketentuan Umum Pembiayaan Murabahah a. Jangka Waktu

Maksimal jangka waktu di BPRS Dana Amanah adalah 3 (tiga) tahun. Apabila nasabah debitur meminta jangka waktu angsuran lebih dari jangka waktu maksimal yang ditetapkan, pihak Bank tidak dapat menerimanya.

b. Plafond Pembiayaan

Maksimal plafond pembiayaan yang akan diberikan oleh pihak Bank adalah sebesar nilai objek agunan dan besaran nilai tersebut didasarkan pada perhitungan nilai pasar dan nilai likuidasi agunan yang dilakukan oleh surveyor.

BPRS Dana Amanah mengalokasikan dananya untuk pembiayaan per individu sebesar 10% dari total aset yang dimiliki sesuai dengan Batas Maksimum Pemberian Pembiayaan (BMPP).

Plafond Pembiayaan yang akan dicairkan oleh Bank adalah nominal yang tidak melampaui BMPP dan maksimal setara dengan nilai agunan.

c. Agunan

mengetahui kelayakan untuk direkomendasikan sebagai agunan yang menjadi dasar bagi Bank dalam pencairan plafond pembiayaan. Dalam hal ini, surveyor akan melakukan perhitungan berdasarkan nilai pasar dan nilai likuidasi agunan.

Objek agunan yang akan diserahkan harus berdasarkan atas nama nasabah bersangkutan. Namun pihak Bank tidak membatasi pemberian apabila objek agunan adalah milik pihak lain., dengan syarat pihak yang berhak atas objek tersebut bersedia untuk menyerahkannya sebagai agunan kepada Bank. Misalnya menggunakan Sertifikat Tanah atau BPKB atas nama orang tua. Usia pemilik agunan maksimal 55 tahun.

d. Asuransi

Nasabah debitur yang melaksanakan pembiayaan murabahah akan di-cover dengan asuransi jiwa dan wajib menutup beban asuransi pada perusahaan asuransi yang ditunjuk oleh pihak BPRS Dana Amanah dan menetapkan pihak Bank sebagai pihak yang berhak menerima pembayaran klaim atas asuransi (Banker’s Clause).

e. Uang Muka

Rapat Komite Pembiayaan memutuskan bahwa permohonan pembiayaan disetujui, maka pembayaran uang muka segera dilakukan melalui rekening calon nasabah yang bersangkutan pada BPRS Dana amanah.

f. Biaya pra Realisasi

Merupakan biaya yang timbul berkaitan dengan fasilitas pembiayaan murabahah yang menjadi beban tanggungan yang wajib dibayar dimuka oleh calon nasabah sebelum penandatanganan akad perjanjian. Biaya ini dipersiapkan di rekening calon nasabah pada saat Rapat Komite Pembiayaan menyetujui proposal pembiayaan yang diajukan.

Biaya pra realisasi ini meliputi:

1) Biaya administrasi sebesar 1,5% dari plafond pembiayaan 2) Biaya notaris

3) Biaya materai 4) Premi asuransi jiwa g. Rekening Tabungan

pembiayaan dilakukan melalui rekening tersebut untuk kemudian dilakukan pendebetan.

3. Penerapan Prinsip Pembiayaan Murabahah a. Akad

Akad akan dilaksanakan setelah nasabah memenuhi persyaratan berikut ini:

1) Telah menyerahkan surat atau formulir permohonan pesanan barang yang berisi rincian barang yang akan dibeli serta tanggal penyerahan barang yang dikehendaki berdasarkan perjanjian. 2) Telah menyerahkan semua dokumen.

3) Telah menandatangani Surat Perjanjian dan perjanjian-perjanjian jaminan yang dipersyaratkan.

4) Biaya pra realisasi dan uang muka telah disiapkan pada rekening calon nasabah.

5) Telah menyerahkan Surat Pengakuan Utang sebagai Surat Sanggup untuk membayar lunas harga jual kepada BPRS Dana Amanah.

6) Telah menyerahkan Surat Kuasa Menjual Agunan yang dijadikan jaminan atas perjanjian.

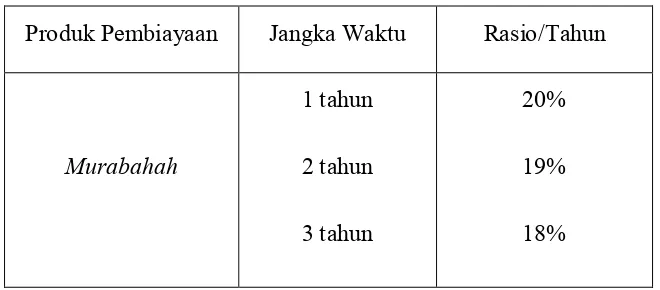

b. Perhitungan Margin

Margin keuntungan pembiayaan murabahah bersifat tetap

Perhitungan margin dilakukan dengan menggunakan sistem flat sesuai tabel.

Tabel 2.1

Perhitungan Margin Pembiayaan Murabahah per Tahun Produk Pembiayaan Jangka Waktu Rasio/Tahun

Murabahah

1 tahun 2 tahun 3 tahun

20% 19% 18%

Sumber: Tabel Angsuran Pembiayaan Murabahah di BPRS Dana Amanah Perhitungan sistem flat pada tabel di atas dapat diuraikan sebagai berikut:

1) Margin pembiayaan 1 (satu) tahun : 1 x (harga pokok x 20%)

2) Margin pembiayaan 2 (dua) tahun : 2 x (harga pokok x 19%)

3) Margin pembiayaan 3 (satu) tahun : 3 x (harga pokok x 18%)

c. Pembayaran Angsuran

Sistem pembayaran pembiayaan murabahah dilakukan dengan cara mengangsur pada tiap-tiap bulan pada hari kerja Bank. Besarnya angsuran bersifat tetap, baik angsuran pokok maupun angsuran margin. Angsuran pertama dibayarkan setelah 1 (satu) bulan terhitung

sejak akad dilangsungkan (realisasi pembiayaan).

Pembayaran angsuran disesuaikan dengan jadwal dan besarnya angsuran ditetapkan dalam Surat Sanggup untuk membayar lunas. d. Potongan Pembiayaan

Apabila nasabah debitur dapat melaksanakan pelunasan sebelum jangka waktu pembiayaan berakhir, pihak Bank akan memberikan potongan atas pelunasan yang dipercepat tersebut, berupa potongan atas margin yang belum jatuh tempo.

Pemberian potongan pembiayaan murabahah tidak diperjanjikan dalam akad dan diatur sesuai kebijakan Bank oleh Tim Komite Pembiayaan.

e. Denda

4. Sasaran Pembiayaan Murabahah

Fasilitas pembiayaan murabahah BPRS Dana Amanah diberikan kepada individu maupun badan usaha yang memerlukan jasa perbankan untuk diberikan pembiayaan yang akan digunakan untuk membeli barang-barang modal usaha dan atau barang-barang-barang-barang konsumtif.

Contoh dari pembiayaan konsumtif adalah jual beli kendaraan bermotor. Untuk pembiayaan investasi atau barang modal pada badan usaha dispesifikasikan kedalam beberapa sektor usaha sebagai berikut:

1. Dealer sepeda motor/mobil 2. Kontraktor

3. Bengkel atau toko sparepart 4. Toko ATK (alat tulis kantor) 5. Toko kelontong

6. Usaha musiman yang pangsa pasarnya jelas dan pasti 7. Rental mobil

8. Usaha catering 9. Usaha batik 10.Percetakan 11.Ricemill 12.Toko furniture

13.BMT atau Baitul Mal Wattamwil yang sehat dan berada di sekitar keresidenan Surakarta

5. Tingkat Perkembangan Nasabah Pembiayaan Murabahah di BPRS Dana Amanah

Tabel 2.2

Data Perkembangan Nasabah Pembiayaan Murabahah di BPRS Dana Amanah

No Bulan Jumlah Nasabah Jumlah Pembiayaan (rupiah)

1 Juni 2 account 15.000.000.-

2 Juli 14 account 241.000.000,-

3 Agustus 5 account 56.000.000,-

4 September 5 account 125.000.000,-

5 Oktober 6 account 128.000.000,-

6 November 3 account 18.000.000,-

7 Desember 5 account 139.000.000,-

Total Pembiayaan 722.000.000,- Sumber: Pembukuan Data Nasabah Pembiayaan Murabahah BPRS Dana

Amanah

total pembiayaan yang cukup besar. Sementara untuk bulan berikutnya, terjadi penurunan jumlah nasabah yang cukup drastis dengan jumlah yang sama untuk periode berikutnya pada bulan September, yaitu 5 (lima) account. Pada bulan Oktober, jumlah nasabah meningkat dengan jumlah 6

(enam) account, diiringi dengan penurunan kembali hingga 50% persen menjadi 3 (tiga) account pada bulan November. Dan peningkatan jumlah nasabah pembiayaan murabahah terjadi pada periode selanjutnya pada bulan Desember dengan jumlah 5 (lima) account.

Dari uraian tersebut di atas, dapat disimpulkan bahwa pembiayaan murabahah pada BPRS Dana Amanah senantiasa mengalami peningkatan

BAB IV ANALISIS

A. Prosedur Realisasi Pembiayaan Murabahah

Prosedur realisasi pembiayaan murabahah diawali dengan permohonan pembiayaan yang diajukan oleh calon nasabah kepada BPRS Dana Amanah dengan cara mengisi Formulir Permohonan Pembiayaan serta melengkapi berkas-berkas persyaratan.

Surat Permohonan 1 atau SP1 akan segera diterbitkan oleh marketing dari calon nasabah untuk kemudian diserahkan kepada Bagian Pembiayaan. Form SP1 adalah surat permohonan aktivitas pendukung proses pembiayaan yang berisi tentang data-data calon nasabah, yaitu:

1. Bidang Usaha Nasabah 2. Alamat

3. Tujuan Pembiayaan 4. Plafond Pembiayaan 5. Jangka Waktu

6. Berkas-berkas yang masih kurang

disetujui, akan segera dilaksanakan survei terhadap usaha, agunan dan hal-hal yang berkaitan dengan si pemohon oleh tim surveyor. Survei ini dilakukan untuk menganalisis kelayakan pengajuan pembiayaan.

Setelah survei dilaksanakan, Bagian Pembiayaan akan menerbitkan Surat Permohonan 2 (SP2) untuk diserahkan pada Rapat Komite Pembiayaan. Form SP2 berisi sebagai berikut:

1. Dokumen Analisis hasil survei a. Form Analisis Karakter b. Form Analisis Yuridis

c. Form Analisis Kelayakan Ekonomi d. Form Analisis Taksasi

e. Form Analisis Syariah 2. Dokumen Pendukung

Untuk calon nasabah Badan Usaha: a. Aplikasi Pembiayaan

b. Akta Pendirian Usaha c. NPWP Usaha

d. Surat Penetapan dan Pengesahan Pengurus/Pegawai e. Hasil Penilaian Kesehatan Usaha

f. Laporan Bulanan dan Laporan Tahunan Usaha g. Fotokopi KTP semua pengurus dan pengawas h. Fotokopi Agunan

j. Foto lokasi dan tempat usaha k. Foto Agunan

Untuk nasabah individu: a. Aplikasi Pembiayaan b. Fotokopi KTP

c. Fotokopi KK/Kartu Keluarga d. Fotokopi Akta Nikah

e. NPWP

f. Laporan Penilaian Objek Agunan g. Foto Agunan

h. Foto Properti

3. Form Indeks Nominatif Pembiayaan

Berisi tentang jumlah poin pembiayaan yang akan menjadi dasar dalam penilaian kelayakan pembiayaan.

Dalam Rapat Komite Pembiayaan, dokumen-dokumen dalam Surat Permohonan 2 akan dibahas bersama-sama untuk diputuskan mengenai kelayakan pengajuan pembiayaan untuk direalisasi. Apabila Tim Komite Pembiayaan memutuskan untuk menolak pengajuan tersebut, maka realisasi tidak dapat dilaksanakan dan berkas-berkas pembiayaan dikembalikan.

Namun apabila Tim Komite Pembiayaan menyetujui proposal pembiayaan dari pemohon, pihak Bank akan mengeluarkan Surat Offering Letter yaitu surat persetujuan pihak BPRS Dana Amanah untuk memberikan

BPRS Dana Amanah guna memperlancar transaksi yang berkaitan dengan pembiayaan murabahah. Melalui rekening tersebut, calon nasabah akan membayar uang muka dan biaya pra realisasi yang telah disepakati sebelum pelaksanaan akad.

Selanjutnya, calon nasabah mengisi Form Rencana Pembelian Barang untuk objek yang akan diperjualbelikan dalam transaksi murabahah dan kemudian calon nasabah meminta nota pembelian barang pada supplier atas nama yang bersangkutan untuk selanjutnya diserahkan pada pihak Bank sebagai bentuk perwakilan dari barang pada saat akad. Setelah nota diterima, pihak Bank akan membuat jadwal angsuran atas jual beli barang yang akan dilaksanakan, untuk kemudian menjadi salah satu berkas yang akan ditandatangani dalam akad perjanjian.

1. Surat Sanggup

Berisi kesanggupan nasabah dalam membayar pinjaman dengan cara melakukan transfer/penyetoran ke rekening nasabah pada BPRS Dana Amanah untuk selanjutnya dilakukan pendebetan.

2. Surat Kuasa Menjual

Berisi tentang penyerahan agunan dari nasabah kepada BPRS Dana Amanah sebagai agunan dalam pembiayaan

3. Surat Kuasa Debet

Berisi tentang pemberian kuasa dari nasabah kepada BPRS Dana Amanah untuk melakukan pendebetan terhadap rekening yang bersangkutan di BPRS Dana Amanah.

Dengan ditandatanganinya Surat Perjanjian dan beberapa dokumen tersebut di atas oleh nasabah, maka fasilitas pembiayaan murabahah telah sah diberikan kepada nasabah. Kemudian dihadapan notaris yang telah ditunjuk oleh BPRS Dana Amanah, nasabah melakukan pengikatan agar perjanjian pembiayaan memiliki kekuatan hukum.

Setelah akad dan pengikatan selesai, maka pencairan dana pembiayaan akan dilakukan oleh Bank untuk membayar nota atas barang pada supplier, dimana pembayaran dilakukan bersama nasabah dan selanjutnya nasabah dapat langsung membawa barang tersebut. Apabila terdapat sisa atas dana untuk pembelian barang, dana tersebut akan disetorkan pada rekening tabungan nasabah. Kemudian pembayaran angsuran dapat dilakukan nasabah dengan menyetorkan melalui rekening tersebut untuk kemudian dilakukan pendebetan oleh pihak Bank. Sedangkan uang muka yang telah diserahkan oleh nasabah pada rekening tabungan di BPRS Dana Amanah, dapat diambil kembali oleh yang bersangkutan, karena uang tersebut hanya sebatas syarat yang harus dipenuhi sebagai pengukur keseriusan nasabah atas pengajuan pembiayaan.

Apabila dijabarkan secara lengkap mengenai prosedur pembiayaan murabahah tersebut di atas adalah sebagai berikut:

1. Ketentuan Pembiayaan Murabahah a. WNI

b. Telah cakap untuk melakukan perbuatan hukum c. Usia maksimal 55 tahun

d. Memiliki penghasilan/pekerjaan yang dapat menjamin kelangsungan kewajiban pembayaran angsuran

2. Persyaratan Pembiayaan Murabahah

Berikut ini adalah berkas-berkas persyaratan yang harus dipenuhi oleh calon nasabah, yaitu:

a. Fotokopi KTP

b. Fotokopi KTP Suami/Istri, jika calon nasabah telah menikah c. Fotokopi KTP orang tua, jika calon nasabah belum menikah d. Fotokopi Kartu Keluarga (KK)

e. Fotokopi Akta Nikah jika berstatus telah menikah f. Fotokopi Surat Cerai jika berstatus janda/dua (cerai)

g. Fotokopi Surat Kematian Suami/Istri jika berstatus janda/duda (meninggal)

h. Fotokopi Agunan (Sertifikat/BPKB) i. Fotokopi Slip Gaji Terakhir

j. Fotokopi PBB terakhir

k. Fotokopi rekening PLN/PDAM/telepon l. Fotokopi NPWP

Apabila objek yang menjadi agunan bukan milik calon nasabah (atas nama orang lain), maka ketentuan berikut harus dipenuhi.

a. Usia maksimal agunan adalah 55 tahun b. Melampirkan data pemilik agunan berupa:

1) Fotokopi KTP

4) Fotokopi Surat Nikah

3. Prosedur Analisis Pembiayaan Murabahah

Survei yang dilaksanakan oleh tim surveyor adalah untuk mengetahui keadaan ekonomi calon nasabah, kondisi jaminan, prospek usaha dan kemampuan calon nasabah dalam membayar angsuran.

a. Analisis Karakter

Analisis karakter dilakukan untuk mengetahui dan memahami watak dan perilaku calon nasabah. Analisis ini didapatkan dari hasil survei terhadap kehidupan lingkungan sekitar calon nasabah, termasuk melakukan wawancara kepada calon nasabah, serta mencari informasi dari kolega, relasi dan masyarakat sekitar tempat tinggal calon nasabah.

Berikut beberapa aspek yang dinilai dalam analisis karakter: 1) Aspek kejujuran

2) Aspek komitmen dan tanggung jawab

Ditunjukkan oleh kedisiplinan dalam memenuhi kewajiban-kewajibannya kepada beberapa institusi seperti PLN, PDAM, pajak, bank, koperasi, leasing, dan lain-lain.

b. Analisis Yuridis

Adalah analisis terhadap data-data yang berkaitan dengan calon nasabah, meliputi:

1) Identitas diri (nama, alamat, nomor telepon) 2) Tanggal pendirian usaha

4) Akad Pembiayaan 5) Plafond Pembiayaan 6) Uang muka

7) Jangka waktu

8) Kegunaan Pembiayaan 9) Jaminan

c. Analisis Kelayakan Ekonomi

Analisis ini bertujuan untuk menyimpulkan kelayakan si calon nasabah untuk diberi pembiayaan, apakah termasuk dalam kategori diprioritaskan, boleh, dihindari atau tidak boleh diberi pembiayaan. Analisis kelayakan ekonomi dilakukan dengan mempertimbangkan hal-hal berikut:

1) Sektor usaha 2) Kelompok profesi

3) Wilayah/daerah tempat tinggal 4) Jenis agunan

5) Plafond pembiayaan 6) Jangka waktu pembiayaan 7) Agama

d. Analisis Taksasi

Analisis taksasi adalah analisis terhadap laporan penilaian objek agunan. Penilaian terhadap objek agunan berupa sertifikat untuk fixed asset, meliputi hal-hal berikut:

1) Hak kepemilikan tanah 2) Penguasaan tanah 3) Peruntukan tanah 4) Letak tanah

5) Luas dan bentuk tanah

6) Batas properti (bagian depan, belakang, kanan dan kiri), fasilitas umum, peruntukan properti dan lingkungan properti)

7) Bangunan dan sarana pelengkap

Meliputi jenis bangunan, atap, lantai, pintu, jendela, pagar, fasilitas, kondisi, tahun pendirian, pondasi dan lain-lain.

Penilaian terhadap objek agunan berupa BPKB untuk kendaraan bermotor meliputi hal-hal berikut :

1) Nomor plat 2) Tahun pembuatan

3) Negara penghasil kendaraan bermotor 4) Merek dan tipe kendaraan

e. Analisis Syariah

Merupakan analisis yang berkaitan dengan hukum Syariat Islam yang diterapkan pada usaha/aktivitas ekonomi/pekerjaan dan memberi kesimpulan apakah pengajuan pembiayaan bisa direkomendasikan untuk dapat dipertimbangkan sebaiknya diberi pembiayaan, diberi pembiayaan dengan harus memenuhi syarat dan atau tidak diberi pembiayaan.

f. Indeks Nominatif Pembiayaan

Merupakan jumlah poin pembiayaan yang dihitung dari hasil penilaian studi kelayakan pembiayaan yang diajukan oleh calon debitur. Beberapa hal yang dinilai dalam Form Indeks Nominatif Pembiayaan adalah sebagai berikut:

1) Sektor usaha 2) Kelompok profesi

3) Wilayah/daerah tempat usaha dan tempat tinggal 4) Jenis agunan

5) Nominal plafond 6) Jangka waktu 7) Usia calon debitur 8) Agama yang dianut

4. Rapat Komite Pembiayaan

Rapat Komite Pembiayaan dilaksanakan oleh Komite Pembiayaan. Organisasi Komite Pembiayaan dibagi dalam empat tingkatan yaitu:

Dalam Rapat Komite Pembiayaan, pembahasan dilakukan pada hal-hal berikut:

a. Melakukan evaluasi terhadap setiap proposal pembiayaan dan analisisnya sesuai dengan aturan-aturan dan norma yang berlaku dengan memperhatikan prinsip-prinsip transaksi syariah.

b. Memberikan rekomendasi, persetujuan atau penolakan terhadap proposal pembiayaan berdasarkan hasil evaluasi proposal dan analisisnya yang dilakukan secara profesional (objektif dan transparan).

Prosedur realisasi pembiayaan murabahah BPRS Dana Amanah memiliki beberapa kelemahan dan kelebihan, antara lain sebagai berikut : Kelemahan :

1. Objek agunan tidak di-cover dengan asuransi, sehingga tidak ada pihak yang menjamin apabila terjadi kerusakan atau kehilangan terhadap objek agunan.

3. Nasabah wajib membuka rekening tabungan untuk pembayaran biaya pra realisasi dan uang muka serta angsuran, sehingga prosedur terkesan berbelit-belit.

4. Nasabah tidak dapat menjual atau menyewakan barang yang menjadi objek agunan selama masa angsuran.

Kelebihan :

1. Kemudahan dalam pembayaran biaya pra realisasi serta angsuran melalui rekening tabungan nasabah pada BPRS Dana Amanah.

2. Pengenaan denda sebesar 0,000500 dari jumlah tertunggak per hari tidak terlalu besar, sehingga tidak terlalu membebani nasabah.

3. Tanpa ada asuransi lain selain asuransi jiwa, tidak menambah beban nasabah dalam membayar biaya-biaya yang berkaitan dengan pembiayaan murabahah.

4. Terdapat potongan pembiayaan untuk nasabah yang mampu melakukan pelunasan sebelum tanggal jatuh tempo sehingga meringankan nasabah dalam membayar kewajibannya.

5. Memudahkan nasabah untuk memiliki suatu barang walaupun si nasabah tidak memiliki uang yang cukup pada saat itu.

B. Teknik Perhitungan Margin

Berikut ini akan dijelaskan mengenai teknik perhitungan margin (per bulan) untuk pembiayaan murabahah di BPRS Dana Amanah :

Plafond Rp m

Pengajuan plafond pembiayaan sebesar Rp m, dengan jangka waktu selama t bulan, maka jumlah angsuran margin adalah sebesar :

(A) = m x (X%) dan jumlah angsuran pokok adalah (B) = m , sehingga

t t

total angsuran adalah (C) = A + B. Dimana

x

% adalah persentase untukmenentukan jumlah margin per tahun.

Contoh kasus :

Total angsuran = Rp. 1.041.700 + Rp. 208.300 = Rp. 1.250.000,- Keterangan :

20% = persentase margin untuk jangka waktu pembiayaan satu tahun

Teknik perhitungan margin pada BPRS Dana Amanah memiliki beberapa kelemahan dan kelebihan sebagai berikut.

Kelemahan :

1. Persentase margin yang semakin besar untuk jangka waktu yang semakin panjang akan menjadikan beban nasabah semakin besar.

2. Bagi nasabah yang mengalami tunggakan angsuran akan semakin berat dalam membayar hutangnya kepada Bank karena terdapat angsuran margin.

3. Angsuran margin bersifat tetap meskipun jumlah pinjaman berkurang. 4. Harga barang menjadi lebih tinggi.

Kelebihan :

1. Nasabah dapat mengetahui transparansi Bank dalam pengambilan keuntungan.

2. Margin sebagai pendapatan Bank atas penyediaan fasilitas pembiayaan bagi nasabah.

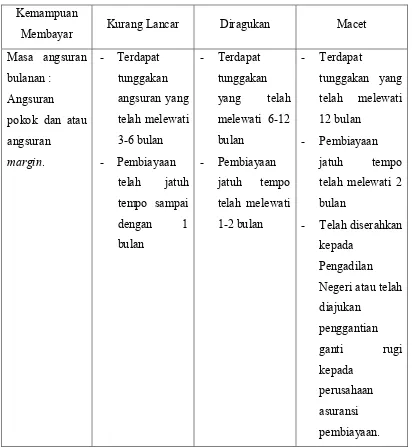

Termasuk dalam pembiayaan bermasalah adalah kategori kurang lancar, diragukan dan macet.

Tabel 2.3

Kriteria Portofolio Kolektabilitas Pembiayaan Murabahah Bermasalah Kemampuan

Membayar Kurang Lancar Diragukan Macet

Untuk mengatasi ketiga kategori pembiayaan bermasalah tersebut di atas, penanganan dilakukan dengan paradigma “pencegahan” (preventive) dan “penanggulangan” (tracking/curative).

1. Pencegahan

Strategi pencegahan untuk pembiayaan bermasalah adalah melalui pembinaan dan pengawasan secara langsung maupun tidak langsung. Pembinaan secara langsung dapat dilakukan dengan cara-cara berikut: a. Customer Visit

Merupakan silaturrahim dengan melakukan kunjungan kepada nasabah untuk membangun suasana ukhuwah, mengecek usaha nasabah, mengumpulkan informasi dari lingkungan tempat tinggal maupun tempat usaha untuk mengetahui kondisi ekonomi dan usaha nasabah, mengecek kondisi agunan serta memberikan saran-saran.

b. Telephone Call and SMS Call

Menghubungi nasabah melalui telepon atau SMS (Short Message Service) untuk memberikan perhatian, menumbuhkan rasa

segan, memberikan motivasi, mengucapkan selamat apabila yang bersangkutan mendapat kesuksesan dan mengingatkan jadwal jatuh tempo angsuran.

Sedangkan pembinaan secara tidak langsung dapat dilakukan dengan cara sebagai berikut:

b. Mengikuti perkembangan debitur untuk usaha tertentu melalui laporan-laporan yang berhasil dihimpun.

c. Mencari informasi dan sumber lain tentang segala sesuatu yang menyangkut nasabah tertentu.

2. Penanggulangan (Tackling/Curative)

Penanganan pembiayaan bermasalah dalam paradigma penanggulangan harus dilakukan melalui tahapan berikut:

a. Melakukan analisis terhadap sebab-sebab pembiayaan bermasalah tersebut.

b. Memastikan penyebab utama (independent variable) dan penyebab pendukung (dependent variable).

c. Menggolongkan penyebab tersebut ke dalam kategori berikut:

1) Moral Hazard yaitu melakukan kegiatan usaha yang tidak

sesuai/melanggar Syariat, pembiayaan yang diterima tidak digunakan sebagaimana akad, serta data dan informasi yang diberikan dimanipulasi dan tidak benar.

2) Miss Management yaitu kesalahan dalam pengelolaan usaha oleh debitur baik disengaja maupun tidak disengaja.

3) Dirugikan atau diperdaya oleh pihak lain.

4) Force Majeur, yaitu karena bencana alam, kondisi dan kebijakan ekonomi pemerintah.

e. Menentukan pilihan dari alternatif solusi yang ada dan bermusyawarah dengan debitur agar terjadi saling memahami dan menerima dengan baik solusi tersebut.

Bentuk-bentuk alternatif penanggulangan pembiayaan bermasalah, yaitu:

a. Pembinaan dan Pengawasan Khusus

Pembinaan dan pengawasan khusus dilakukan melalui customer visit minimal satu bulan sekali dan telephone call minimal dua minggu

sekali untuk mengetahui secara fisik kondisi dan keadaan usaha nasabah, memberikan saran-saran yang diperlukan yang menyangkut problematika dalam rangka penyehatan dan pemulihan usaha debitur serta mengingatkan jadwal pembayaran angsuran.

b. Penagihan Khusus

Penagihan khusus mutlak dilakukan melalui kunjungan langsung ke rumah atau tempat usaha nasabah untuk menagih komitmen yang telah disepakati oleh marketing, pihak bagian penanganan pembiayaan bermasalah, tim khusus atau pihak lain yang ditunjuk oleh Bank. c. Restrukturisasi

mengkondisikan ulang melalui perubahan sebagian atau seluruh persyaratan pembiayaan meliputi jadwal pembayaran, jangka waktu atau persyaratan lain sejauh tidak mengubah besarnya saldo pembiayaan.

d. Pengambilalihan dan Eksekusi Agunan

Pengambilalihan agunan adalah tindakan manajemen dalam rangka menyelamatkan aset Bank. Agunan yang diambil alih harus secepatnya dilikuidasi atau dijual menjadi kas.

Langkah-langkah dalam pengambilalihan agunan adalah sebagai berikut:

1) Melakukan taksasi ulang atas agunan.

2) Melakukan negosiasi kepada debitur dan keluarganya untuk meminimalisasi dampak sosial dan psikologinya.

3) Tindakan pengambilalihan agunan dan tata cara likuidasi atau penjualan agunan yang telah diambil alih diputuskan oleh Tim Komite Pembiayaan.

e. Penghapusan Pembiayaan (Write Off) Melalui PPAP

Besarnya pembiayaan yang dihapusbukukan adalah seluruh sisa kewajiban debitur, yaitu angsuran pokok + angsuran margin + kewajiban lain yang dibebankan ke Pos Penyisihan Aktiva Produktif (PPAP). Jumlah kerugian yang dibebankan dalam PPAP saat penghapusbukuan adalah:

1) Untuk pembiayaan yang tidak diasuransikan sebesar baki debet pembiayaan dikurangi nilai agunan yang diambil alih.

2) Untuk pembiayaan yang diasuransikan sebesar baki debet pembiayaan dikurangi ganti rugi yang telah diterima dari perusahaan asuransi.

3) Untuk pembiayaan yang direstrukturisasi dengan pengurangan pokok pembiayaan, pembebanan PPAP sebesar selisih antara baki debet pembiayaan lama dan baki debet pembiayaan baru.

Tindakan penghapusbukuan pembiayaan ditentukan dan diputuskan oleh Komite Pengelolaan Aset atas rekomendasi dan permintaan Komite Pembiayaan. Pembiayaan dan tagihan yang dihapusbukukan ini tetap dicatat agar kewajiban debitur dapat diketahui setiap saat dalam rangka penagihan/pembuktian kepada debitur.

monitoring-nya dilakukan oleh Bagian Operasional atau Bagian Penyelesaian

BAB V PENUTUP

A. Kesimpulan

Berdasarkan analisis yang diuraikan di muka, dapat diambil kesimpulan sebagai berikut:

terpenuhi, maka pembiayaan murabahah telah dilaksanakan.

2. Teknik perhitungan margin pada BPRS Dana Amanah dilakukan dengan cara mengalikan jumlah plafond pembiayaan dengan persentase margin yang disepakati, kemudian membagi hasilnya dengan jangka waktu pembiayaan.

3. Untuk mengatasi pembiayaan bermasalah pada BPRS Dana Amanah dapat dilakukan dengan dua cara, yaitu upaya pencegahan dan upaya penanggulangan. Upaya pencegahan dilakukan melalui customer visit dan telephone call and SMS call. Sedangkan upaya penanggulangan dapat

dilakukan dengan cara pembinaan dan pengawasan khusus, penagihan khusus, restrukturisasi, pengambilalihan dan eksekusi agunan, hingga penghapusan pembiayaan (write off).

B. Saran

Berikut ini, penulis memberikan saran-saran kepada pihak BPRS Dana Amanah dan diharapkan saran-saran tersebut dapat menjadi masukan yang akan berguna bagi perkembangan kedepan yang lebih baik sebagai berikut: 1. Mengubah kebijakan pembebanan biaya administrasi yang masih

menggunakan persentase.

2. Meng-cover objek agunan dengan asuransi.

pendapatan Bank.