i

PENGARUH PERSEPSI KEGUNAAN, KEPERCAYAAN

DAN RESIKO TERHADAP MINAT MENGGUNAKAN

MOBILE BANKING

(Studi Kasus Pada Mahasiswa Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

MUCH FATKUL ANWAR

NIM 21312072

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI)

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka skripsi saudara: Nama : Much Fatkul Anwar

NIM : 21312072

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul : PENGARUHPERSEPSI KEGUNAAN, KEPERCAYAAN DAN RESIKO TERHADAP MINAT MENGGUNAKAN MOBILE BANKING

Telah kami setujui untuk dimunaqosyahkan.

Salatiga, 18 September 2018 Pembimbing

Dr.Ahmad Mifdlol Muthohar, Lc. M.S.i.

NIP.19800409 200801 1 015

KEMENTERIAN AGAMA REPUBLIK INDONESIA

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

Jl. Tentata Pelajar 02 Telp. 323706 Fax. 323433 Kode Pos 50721 Salatiga

http//www.salatiga.ac.id email:

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

Jl. Tentata Pelajar 02 Telp. 323706 Fax. 323433 Kode Pos 50721 Salatiga

http//www.salatiga.ac.id email:

PENGESAHAN

PENGARUH PERSEPSI KEGUNAAN, KEPERCAYAAN DAN RESIKO

TERHADAP MINAT MENGGUNAKAN MOBILE BANKING

Disusun oleh

MUCH FATKUL ANWAR 21312072

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Jurusan Perbankan Syariah, Institut Agama Islam Negeri (IAIN) Salatiga, pada hari senin, tanggal 27

September 2018. Dan telah dinyatakan memenuhi syarat guna memperoleh gelar sarjana S1 Ekonom

Susunan panitia penguji

Ketua Penguji : Dr. Anton

Bawono,S.E., M.Si.

Sekretaris Penguji : Dr. Ahmad Mifdlol Muthohar, Lc. M.S.i.

Penguji I : Abdul Aziz

Nugraha Pratama, S.Ag., M.M

Penguji II : Ari Setiawan, M.M

Salatiga, 01 Oktober 2018

Dekan Fakultas Ekonomi dan Bisnis Islam Dr. Anton Bawono,S.E, M.Si.

iv

PERNYATAAN KEASLIAN TULISAN

Yang bertanda tangan dibawah ini: Nama : Much Fatkul Anwar NIM : 213-12-072

Program Studi : Perbankan Syariah S1 Fakultas: Fakultas Ekonomi dan Bisnis Islam Judul Skripsi : PENGARUH PERSEPSI KEGUNAAN, KEPERCAYAAN DAN RESIKO TERHADAP MINAT MENGGUNAKAN MOBILE BANKING (Studi Kasus Pada Mahasiswa Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga)

Dengan ini saya menyatakan bahwa skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 18 September 2018 Penulis,

vii MOTTO

Tidak apa-apa kalau ilmu Agamamu masih pas-pasan, itu malah membuatmu menjadi rendah hati. Banyak orang yang sudah merasa tahu ilmu Agamanya, malah

menjadikannya tinggi hati (Cak Nun)

Hebat itu bukan karena selalu mendapatkan keinginannya, tapi orang hebat itu adalah orang yang dapat mengalahkan Hawa nafsunya (Anwar Zahid)

Hanya pendidikan yang bisa menyelamatkan masa depan. Tanpa pendidikan Indonesia tak mungkin bertahan (Najwa Shihab)

viii

HALAMAN PERSEMBAHAN

ix

KATA PENGANTAR

Segala puji syukur peneliti panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir Skripsi yang berjudul “PENGARUH PERSEPSI KEGUNAAN, KEPERCAYAAN DAN RESIKO TERHADAP MINAT MENGGUNAKAN

MOBILE BANKING (Studi Kasus Pada Mahasiswa Fakultas Ekonomi dan Bisnis Islam IAIN Salatig)a” dengan lancar. Penulis menyadari sepenuhnya, tanpa bimbingan dari berbagai pihak, Tugas Akhir Skripsi ini tidak akan disaepleast aidkan dengan baik. Oleh karena itu, pada kesempatan ini penulis mengucapkan banyak terima kasih yang tulus kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd. Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M. Si. Dekan FEBI IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. Ketua Program Studi Perbankan Syariah S1.

4. Dr. Ahmad Mifdlol Muthohar, M.Si. dosen pembimbing yang dengan sabar meluangkan waktu dan pemikiran untuk memberikan bimbingan dan pengarahan selama penyusunan skripsi ini.

5. Bapak, Ibu, Adek dan semua keluargaku atas kasih sayang dan perhatian yang begitu besar kepada penulis.

x

7. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

8. Suharno yang menemani dan mengarahkan serta memberikan semangat sehingga skripsi ini dapat selesai.

9. Sahabat mengerjakan tugas, kemin, arip, doyok dan akif yang mau di ajak wira-wiri bersama dan memberi motivasi saya untuk tetap menyelesaikan skripsi sampe selesai.

10. Teman-teman PS-S1 angkatan tahun 2012 semuanya yang tidak bisa saya sebutkan satu persatu.

Penulis

xi

ABSTRAK

Anwar, Much Fatkul. 2018. Pengaruh Persepsi Kegunaan, Kepercayaan dan Resiko Terhadap Minat Menggunakan Mobile Banking (Studi Kasus Pada Mahasiwa Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Ahmad Mifdlol Mutohar, M.Si.

Penelitian ini meneliti tentang Pengaruh Persepsi Kegunaan, Kepercayaan dan Resiko Terhadap Minat Menggunakan Mobile Banking, studi kasus pada Mahasiwa Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga. Hasil penelitian ini diharapkan dapat memberikan kontribusi khususnya pada Fakultas Ekonomi dan Bisnis Islam IAIN dalam melakukan kerjasama dan pelayanan pada mahasiswa.

Populasi penelitian ini adalah mahasiswa Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dari angkatan 2016-2017 yang berjumlah 2.245 mahasiswa. Pengambilan sampel menggunakan teknik purposive sampling, dengan jumlah sampel sebanyak 100 orang. Teknis analisis yang digunakan adalah uji statistik melalui uji regresi berganda, uji tt est , uji ft est , dan koefisien determinasi (R2). Sebelum uji

statistic dilakukan, terlebih dahulu dilakukan uji instrument penelitian yang berupa uji reliabilitas, uji validitas, dan uji asums klasik berupa uji multikolinieritas, uji heteroskendastisitas, dan uji normalitas. Pengelolaan data dalam penelitian ini menggunakan alat IMB SPSS 17.Hasil analisis menunjukkan variabel persepsi kegunaan secara statistik berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan mobile banking, variabel kepercayaan secara statistik tidak berpengaruh terhadap keputusan nasabah menggunakan mobile banking, variabel resiko secara statistik tidak berpengaruh terhadap keputusan nasabah menggunakan

mobile banking,dan secara statistik tidak berpengaruh terhadap keputusan nasabah menggunakan mobile banking. kemudian uji ftest menunjukan variabel independen yaitu

persepsi kegunaan, kepercayaan, dan resiko secara bersama-sama mempengaruhi minat menggunakan mobile banking.

xii DAFTAR ISI

PERSETUJUAN PEMBIMBING………. i

PENGESAHAN KELULUSAN……… ii

PERNYATAAN KEASLIAN TULISAN……….. iii

MOTTO ………... ………. iv

PERSEMBAHAN ………. v

KATA PENGANTAR... vi

ABSTRAK...………. viii

DAFTAR ISI ……….…..………ix.

DAFTAR TABEL..……… xiv

DAFTAR GAMBAR ….….………. xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ……….. 1

B. Rumusan Masalah ……….. 7

C. Tujuan Penelitian ……… 8

D. Manfaat Penelitian ……….. 8

E. Sistematika Penulisan ……….. 9

BAB II LANDASAN TEORI A. Telaah Pustaka ……… 11

B. Kerangka Teori ………... 21

xiii

2. Persepsi Kegunaan ………. 23

3. Kepercayaan ………. 25

4. Resiko ………... … 27

5. Minat Penggunaan Mobile Banking………... 27

C. Kerangka Penelitian ………... 31

D. Hipotesis Penelitian ……… 31

BAB III METODE PENELITIAN A. Jenis Penelitian ……… 35

B. Lokasidan Dan Waktu Penelitian ……… …... 35

C. Populasi Dan Sampel ……….. 36

1. Populasi ……….. 36

2. Sempel ……… 36

D. Teknik Pengumpulan Data ……….. 38

E. Sekala Pengukuran ………... 39

F. Definisi Konseptual Dan Definisi Operasional………. 39

1. Variabel Bebas……… 40

a. Persepsi Kegunaan………... 40

b. Kepercayaan………... 40

c. Resiko ………. 41

2. Fariabel Terkait Minat ……….. 42

G. Instrumen Penelitian ………. 42

H. Uji Instrument Penelitian ………. 44

xiv

2. Uji Validitas ...………. . 46

3. Uji Statistik ………. 47

a. Uji T (Uji Secara Individu) ……… 47

b. Uji F (Uji Secara Serempak) ……… 47

c. Uji R2 (Koefisien Determinasi) ………... 49

4. Uji Asumsi Klasik ………. 49

a. Uji Multikolinieritas ………. 50

b. Uji Heteroskendastisitas ……….. 51

c. Uji Normalitas ………. 52

d. Uji Linieritas ……… 52

I. Alat Analisis ………. 53

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian ………... 54

1. Gambaran Umum Objek Penelitian ……… 54

2. Visi, Misi, Tujuan ……….. 54

a. Visi ………. 54

b. Misi ……… 55

c. Tujuan ……… 56

3. Identitas Tempat Penelitian ……….. 57

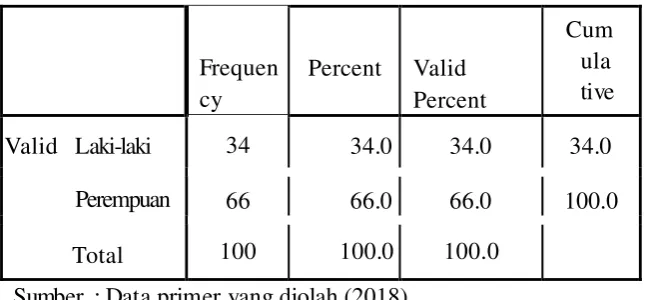

B. Diskripsi Data Responden ………. 57

1. Profil Responden Berdasarkan Jenis Kelamin ………. 57

xv

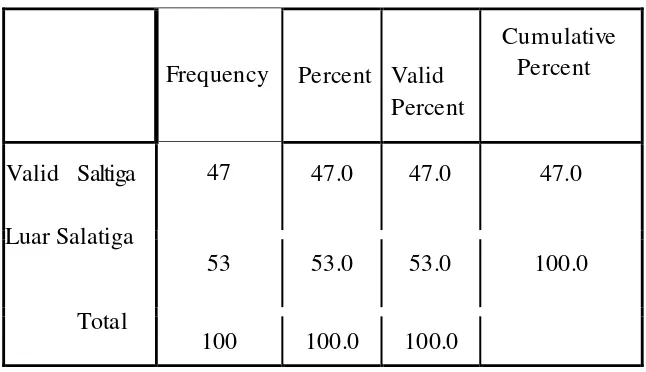

3. Profil Responden Berdasarkan domisili Atau Tempat Tinggal …… 59

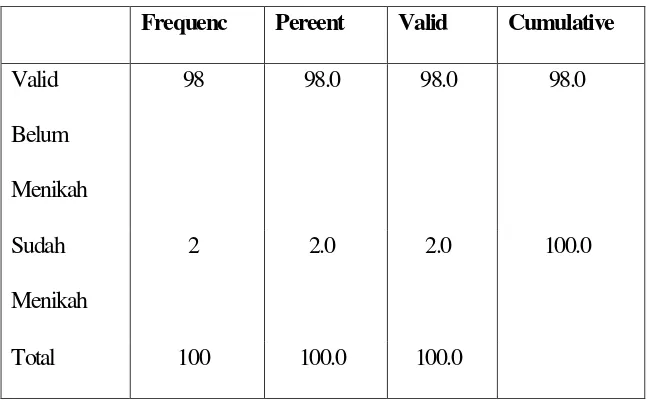

4. Profil Responden Berdasarkan Status ………... 60

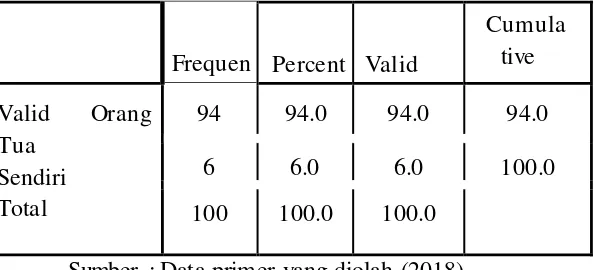

5. Profil Responden Berdasarkan Sumber Penghasilan ………. 61

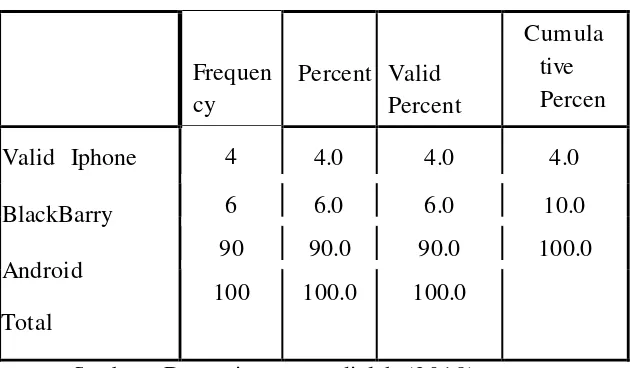

6. Profil Responden Berdasarkan Perangkat Yang Digunakan ………. 62

C. Analisis Data ……….. 62

1. Uji Validitas ………. 62

2. Uji Reliabilitas ………. 64

D. Uji Statistik ……….. 65

1. Uji Regresi Berganda ……….. 65

2. Uji R2 (Koefisien Determinasi) ………. 67

3. Uji F (Uji Secara Serempak) ………. 68

4. Uji T (Uji Secara Individu) ……… 69

E. Uji Asumsi Klasik ……… 71

1. Uji Multikolinearitas ……… 71

2. Uji Normalitas ……….. 73

3. Uji Linieritas ……….. 73

4. Uji Hesteroskedastisitas ………. 74

F. Hasil Uji Hipotesis ………..……… 76

1. Pengaruh XI Terhadap Y ……… 76

2. Pengaruh X2 Terhadap Y ………... 77

xvi BAB V PENUTUP

A. Kesimpulan ……… 80 B. Saran ………. 80

DAFTAR PUSTAKA

xvii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ……… 15

Tabel 3.1 Variabel dan Indikator Penelitian ……… 43

Table 4.1 Jenis Kelamin Responden ……… 57

Table 4.2 Jurusan Responden ……….. 58

Table 4.3 Domisili atau Tempat Tinggal Responden ……….. 59

Table 4.4 Status Responden ……… 60

Table 4.5 Sumber Penghasilan Responden ……….. 61

Tabel 4.6 Perangkat Yang Digunakan Responden ……….. 62

Tabel 4.7 Hasil Uji Validitas ……… 63

Tabel 4.8 Hasil Uji Reliabilitas Data ……… 64

Table 4.9 Hasil Uji Analisis Regresi Berganda ……….. 65

Table 4.10 Hasil Uji R2……….. 67

Tabel 4.11 Hasil Uji Ft est……… 68

Tabel 4.12 Hasil Uji Multikolinieritas Metode VIF ………... 72

Tabel 4.13 Hasil Uji Normalitas Kolmogrov- smirnov……….. 73

Tabel 4.14 Hasil Uji Linieritas ……… 74

xviii

DAFTAR GAMBAR

Gambar 2.1 Pengaruh Persepsi Kegunaan, Kepercayaan dan Resiko

1 BAB I

PENDAHULUAN

A. Latar Belakang

Teknologi informasi mengalami kemajuan yang pesat seiring dengan kemajuan dan perkembangan zaman. Kemajuan teknologi mempunyai efek yang sifatnya multiplier (pengganda), yang artinya kemajuan teknologi menyebabkan kemajuan di bidang lainnya, salah satu bidang tersebut adalah sistem pembayaran. Kemajuan teknologi di bidang komunikasi, terutama internet dan telepon genggam sangat berpengaruh terhadap perkembangan sistem pembayaran (Sumarwan, 2011: 346).

Salah satu perkembangan teknologi informasi adalah maraknya penggunaan telepon seluler atau yang lebih sering dikenal dengan sebutan

handphone atau smartphone. Di Indonesia juga bertumbuh dengan pesat, ini didukung dengan hasil dari lembaga riset Digital Marketing Emarketer

memperkirakan pada 2018 jumlah pengguna aktif smartphone di Indonesia lebih dari 100 juta orang. Dengan jumlah sebesar itu, Indonesia akan menjadi negara dengan pengguna aktif smartphone terbesar keempat di dunia setelah Cina, India, dan Amerika (Suryani, 2013: 67).

Saat ini, banyak aspek kehidupan yang menggunakan media internet dan

handphone, termasuk industri perbankan. Dengan adanya perkembangan

2

atau disingkat e-banking. Salah satu bentuk layanan dari e-banking adalah

mobile banking.

Mobile banking atau yang lebih dikenal dengan sebutan m-banking

merupakan sebuah fasilitas atau layanan perbankan menggunakan alat komunikasi bergerak seperti handphone, dengan penyediaan fasilitas untuk bertransaksi perbankan melalui sms (pesan singkat) pada handphone. Dengan adanya handphone dan layanan mobile banking, transaksi perbankan yang biasanya dilakukan secara manual, artinya kegiatan yang sebelumnya dilakukan nasabah dengan mendatangi bank, kini dapat dilakukan tanpa harus mengunjungi gerai bank, hanya dengan menggunakan handphone nasabah dapat menghemat waktu dan biaya. Layanan mobile banking memberikan kemudahan kepada para nasabah untuk melakukan transaksi perbankan seperti cek saldo, transfer antar rekening, dan lain-lain (Mubiyantoro dan Syaefullah, 2013: 2).

Mobile banking memberikan manfaat baik kepada pihak perbankan

maupun nasabah. Diantaranya bagi pihak bank adalah business expansion,

3

keluar rumah ataupun datang kebank cukup dengan mengakses smartphone (Habibi dan Zaky, 2015: 3).

Salah satu perbankan syariah yang telah menyediakan layanan mobile

banking adalah Bank Rakyat Indonesia (BRI) syariah. BRI syariah

meluncurkan produk mobile banking pada tanggal 25 November 2012. Mobile

BRIS mendapat penghargaan dari MURI (Museum Rekor Indonesia) sebagai

“Layanan Mobile Banking Bank Syariah Pertama di Indonesia yang tersedia di

4 market online”, seperti Blackberry App World, Andriod Market, Apple App Store, dan Nokia Store. Layanan mobile banking di BRI Syariah bernama

mobile BRIS (Djatikusuma, 2014: 4).

Ada beberapa faktor yang harus di perhatikan oleh nasabah ketika mereka ingin menggunakan layanan mobile banking atau yang di kenal dengan istilah

m-bangking. Adapun faktor-faktor yang mempengaruhi penggunaan layanan

m- banking seperti halnya persepsi penggunaan, kepercayaan penggunaan, dan resiko penggunaan dari mobile banking.

Persepsi kegunaan menurut Wibowo, (2008: 11) merupakan suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya.

4

pihak lain yang didasarkan pada masa lalunya, adanya harapan pihak lain akan memberikan sumbangan yang positif (walaupun ada juga kemungkinan pihak lain memberikan sumbangan yang negatif).

Terlepas dari itu, IAIN Salatiga tengan mengalami masa-masa transisi dari STAIN ke IAIN sehingga terjadi penambahan fasilitas gedung dan kelas, dan penambahan jurusan-jurusan baru hal itu mendukung pertambahan mahasiswa di IAIN Salatiga khususnya Fakultas Ekonomi dan Bisnis Islam yang pada tahun 2016 sudah mencapai hampir 2.000 mahasiswa. Tetapi mahasiswa belum mendapatkan kemudahan kemudahan dalam bertransaksi perbankan, seperti pembayaran SPP, Magang, KKN dan sebagainya, walaupun pihak Institut sudah berkerjasama dengan salah satu perbankan tetapi hanya sebatas menyediakan fasilitas pembayaran dengan rekening dan melayani pembayaran dikampus IAIN Salatiga. Di kampus IAIN Salatiga sendiri belum ada fasilitas ATM sehingga disaat musim pembayaran SPP, Magang, KKN, dan sebagainya, masih terdapat antrian yang panjang bahkan keterlambatan pembayaran oleh mahasiswa.

Dalam kalangan mahasiswa mobile banking sangatlah bermanfaat terutama mahasiswa yang hidup diera globalisasi seperti sekarang ini yang menuntut mahasiswa melakukan aktifitasnya dengan cepat dan efisien. Mobile

banking dapat memudahkan pembayaran mahasiswa sehingga tidak usah

mengatri lama-lama. Namun penggunaan mobile banking kurang dimanfaatkan secara luas oleh mahasiswa hal ini dikarenakan kurangnya pengertian akan

5

Salatiga yang memiliki jumlah mahasiswa hampir 2.000 dan memiliki jurusan yang berhubungan langsung dengan perbankan semestinya tidak asing lagi dengan mobile banking, dan mahaiswa FEBI dituntut untuk menguasai salah satu jenis pelayanan tersebut karena perkembangan jaman dan dapat mengefisiensi waktu.

Terdapat beberapa model yang digunakan untuk mengetahui penerimaan seseorang terhadap sistem teknologi informasi. Salah satu model tersebut adalah Technology Acceptable Model (TAM), merupakan salah satu model perilaku pemanfaatan teknologi informasi dalam literatur sistem informasi manajemen. TAM (Technology Acceptance Model) ini dikemukakan oleh Davis (1986: 32) yang mengembangkan kerangka pemikiran tentang minat pemanfaatan teknologi informasi. TAM berfokus pada sikap terhadap pemakaian teknologi informasi oleh pemakai dengan mengembangkannya berdasarkan persepsi manfaat dan kemudahan dalam pemakaian teknologi informasi. TAM banyak digunakan untuk memprediksi tingkat akseptasi pemakai (user acceptance) dan pemakaian yang berdasarkan persepsi terhadap kemudahan penggunaan teknologi informasi (perceived usefulness) dengan mempertimbangkan kemudahan dalam penggunaan TI (Perceived Ease of Use) (Amijaya, 2010).

6

banking (studi kasus di bank BRI kota malang) menunjukan bahwa tidak adanya pengaruh pada konstruk persepsi kegunaan terhadap sikap penggunaan mobile banking tetapi terdapat hasil yang menunjukkan bahwa faktor-faktor yang berhubungan dengan kemudahan penggunaan harus diperhatikan dengan baik. Peningkatan kemudahan penggunaan pada transaksi

mobile banking dalam sektor bisnis dapat berpengaruh pada sikap individu yang pada akhirnya akan berpengaruh terhadap meningkatnya penggunaan

mobile banking.

Tetapi menurut Habibi dan Zaky (2015: 12) dalam penelitiannya tentang pengaruh kepercayaan, persepsi kegunaan, persepsi kemudahan, dan persepsi kenyamanan terhadap minat penggunaan mobile banking syariah mempunyai hasil yang berbeda, penelitian ini menghasilkan konstruk kepercayaan dan persepsi kemudahan tidak berpengaruh terhadap sikap penggunaan mobile banking syariah.

Menurut Djatikusuma (2014: 11) dalam penelitiannya tentang analisis faktor-faktor yang mempengaruhi minat nasabah untuk menggunakan m-

banking menunjukan bahwa kepercayaan berpengaruh positif signifikan terhadap minat nasabah untuk menggunakan M-Banking. Ketersediaan Fitur tidak berpengaruh terhadap minat nasabah untuk menggunakan M-Banking.

7

Nasabah Bank BCA) menunjukan bahwa fitur layanan mempunyai pengaruh yang kuat dengan variabel minat ulang nasabah menggunakan internet banking, maka diharapkan perusahaan tetap mengupdate fitur-fitur yang dibutuhkan oleh nasabah. Adanya kelengkapan fitur akan memudahkan nasabah dalam mendukung aktivitasnya sehingga nasabah akan terus menggunakan internet banking.

Berdasarkan uraian latar belakang tersebut, dan fakta di lapangan bahwa fasilitas mobile banking belum banyak diketahui maupun digunakan oleh mahasiswa FEBI IAIN Salatiga maka peneliti merasa tertarik melakukan

penelitian dengan judul “PENGARUH PERSEPSI KEGUNAAN,

KEPERCAYAAN DAN RESIKO TERHADAP MINAT

MENGGUNAKAN MOBILE BANKING (Studi Kasus Pada Mahasiswa

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga)”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah persepsi kegunaan berpengaruh terhadap minat menggunakan

mobile banking pada Mahasiswa FEBI IAIN Salatiga?

2. Apakah kepercayaan penggunaan berpengaruh terhadap minat menggunakan mobile banking pada Mahasiswa FEBI IAIN Salatiga? 3. Apakah resiko berpengaruh terhadap minat menggunakan mobile banking

8

4. Apakah persepsi kegunaan, kepercayaan, dan resiko secara bersama-sama berpengaruh terhadap minat menggunakan mobile banking pada Mahasiswa FEBI IAIN Salatiga?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin di capai dalam penelitian ini adalah:

1. Untuk menjelaskan dan menganalisis pengaruh persepsi kegunaan terhadap minat Mahasiswa FEBI IAIN Salatiga menggunakan mobile banking.

2. Untuk menjelaskan dan menganalisis pengaruh kepercayaan terhadap minat Mahasiswa FEBI IAIN Salatiga menggunakan mobile banking.

3. Untuk menjelaskan dan menganalisis pengaruh resiko terhadap minat Mahasiswa FEBI IAIN Salatiga menggunakan mobile banking.

4. Untuk menjelaskan dan menganalisis secara bersama-sama pengaruh persepsi kegunaan, kepercayaan, dan resiko terhadap minat Mahasiswa FEBI IAIN Salatiga menggunakan mobile banking.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, antara lain:

1. Bagi peneliti

a. Untuk mengasah kemampuan peneliti dalam menjawab permasalahan nyata dalam kehidupan sehari-hari, terutama yang terkait dengan pegaruh persepsi kegunaan, kepercayaan dan resiko terhadap minat menggunakan

9

b. Untuk meningkatkan dan memperluas, serta mengembangkan pemahaman keilmuan peneliti.

2. Bagi akademisi

a. Penelitian ini diharapkan dapat dijadikan sebagai referensi yang berkaitan dengan masalah pegaruh persepsi kegunaan, kepercayaan dan resiko terhadap minat menggunakan mobile banking.

b. Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan dapat dijadikan sebagai motivasi untuk melakukan penelitian di masa mendatang.

3. Bagi praktisi

Penelitian ini diharapkan dapat membantu pihak Institut, khususnya Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai pertimbanagan dalam mengambil keputusan untuk kerjasama dengan perbankan terkait fasilitas pelayanan untuk mahasiswa.

E. Sistematika Penulisan

Dalam penelitian ini, sistematika penulisan terdiri dari lima bab. Masing-masing uraian yang secara garis besar dapat dijelaskan sebagai berikut:

10

Bab II (Landasan Teori). Membahas tentang landasan teori yang berhubungan dengan variable-variabel penelitian. Bab ini dimulai dengan sub bab telaah pustaka untuk memaparkan penelitian sejenis yang pernah dilakukan guna mengetahui posisi penelitian ini. Kemudian dilanjutkan dengan kerangka teori, kerangka penelitian dan hipotesis penelitian.

Bab III (Metodologi penelitian). Menguraikan tentang metode penelitian yang digunakan pendekatan dan jenis penelitian; populasi, sampel dan teknik sampling; teknik pengumpulan data; sumber data, variabel dan skala pengukuran; analisis data.

Bab IV (Analisis Data dan Pembahasan). Berisikan pembahasan tentang

hasil penelitian yang telah dilakukan beserta analisanya yang meliputi deskripsi data dan analisis data yang telah ditemukan pada bab sebelumnya sebagai interpretasi hasil analisis.

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

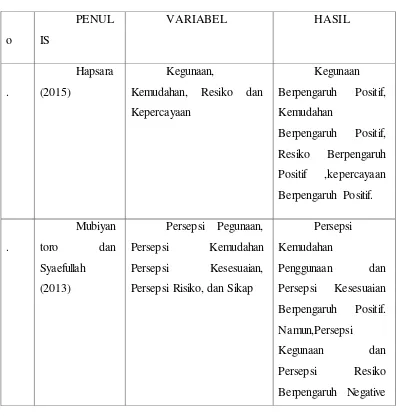

Penelitian yang di lakukan oleh Hapsara (2015: 15) dalam penelitianya tentang pengaruh kegunaan, kemudahan, resiko dan kepercayaan terhadap penggunaan mobile banking menunjukan hasil yang positif dan signifikan pada semua variabelnya membuktikan bahwa pengaruh kegunaan berpengaruh positif pada nasabah menggunakan mobile banking, Lewis (2010: 2) meneliti tentang faktor-faktor yang menentukan perilaku terhadap penggunaan mobile banking

terjadi hubungan yang signifikan antara persepsi kegunaan dengan sikap penggunaan teknologi informasi. Sampel yang digunakan dalam penelitian ini adalah sebagian atau lebih tepatnya 263 generasi muda pengguna mobile banking di Jerman.

Mubiyantoro dan Syaefullah (2013: 17) dalam penelitiannya tentang pengaruh persepsi kegunaan, persepsi kemudahan penggunaan, persepsi kesesuaian, dan persepsi risiko terhadap sikap penggunaan mobile banking

12

Habibi dan Zaky (2015: 12) dalam penelitiannya tentang pengaruh kepercayaan, persepsi kegunaan, persepsi kemudahan, dan persepsi kenyamanan terhadap minat penggunaan mobile banking syariah juga mempunyai hasil yang berbeda, penelitian ini menghasilkan konstruk kepercayaan dan persepsi kemudahan tidak berpengaruh terhadap sikap penggunaan mobile banking syariah.

Menurut Djatikusuma (2014: 11) dalam penelitiannya tentang analisis faktor-faktor yang mempengaruhi minat nasabah untuk menggunakan mobile

banking menunjukan bahwa kemudahan, kenyamanan, dan kepercayaan

berpengaruh positif signifikan terhadap minat nasabah untuk menggunakan

mobile banking. tetapi ketersediaan fitur tidak berpengaruh terhadap minat nasabah untuk menggunakan mobile banking.

Amijaya (2010: 56) dalam penelitiannya pengaruh persepsi teknologi informasi, kemudahan, resiko dan fitur layanan terhadap minat ulang nasabah bank dalam menggunakan internet banking (studi pada nasabah bank BCA) menunjukan bahwa teknologi informasi, kemudahan, resiko, dan fitur layanan semuanya mempunyai pengaruh yang kuat terhadap variabel minat ulang nasabah menggunakan internet banking, maka diharapkan perusahaan tetap mengupdate fitur-fitur yang dibutuhkan oleh nasabah. Adanya kelengkapan fitur akan memudahkan nasabah dalam mendukung aktivitasnya sehingga nasabah akan terus menggunakan internet banking.

13

Mobile Banking yang melakukan penelitiannya di kota Yokyakarta, memberikan hasil Persepsi Kegunaan, Persepsi Kemudahan, Persepsi Risiko Dan Persepsi Kepercayaam, Secara Bersama-Sama Berpengaruh Signifikan dan semua variabel secara parsial berpengaruh positif Terhadap Minat Menggunakan

Mobile Banking.

Tirtana dan Sari (2014: 682) dalam penelitiannya Analisis Pengaruh Persepsi Kebermanfaatan, Persepsi Kemudahan Dan Kepercayaan Terhadap Penggunaan Mobile Banking menunjukan hasil persepsi kebermanfaatan, persepsi kemudahan dan kepercayaan berpengaruh positif terhadap penggunaan Risiko didefinisikan sebagai perkiraan subyektif konsumen untuk menderita kerugian dalam menerimaan hasil diinginkan (Pavlou, 2001). Menurut Dowling dan Staelin dalam pavlou (2001), kalou resiko itu meningkat dari sekedar informasi sampai pada keputusan pembelian produk (transaksi).

Penelitian yang dilakukan oleh Warmika (2013) resiko berpengaruh negatif dan signifikan terhadap niat menggunakan internet banking di Kota Denpasar. Hasil ini menunjukkan bahwa apabila seseorang merasa resiko terhadap penggunaan internet banking besar, maka akan menurunkan niatnya menggunakan internet banking, begitu pula sebaliknya, minat menggunakan

internet banking meningkat apabila seseorang merasa risiko penggunaan

14

negatif, dimana nasabah akan semakin tinggi dalam menggunakan internet banking jika resiko yang diterima mereka rendah dalam melakukan transakasi dalam suatu sistem.:

Hadi dan Novi (2013: 65) dalam penelitianya Faktor-Faktor Yang Mempengaruhi Penggunaan Layanan Mobile Banking, menunjukan hasil Persepsi Keamanan, Persepsi Risiko, Persepsi Kemampuan, penggunaan, dan Manfaat Berpengaruh signifikan terhadap penggunaan mobile banking.

Supriyadi (2012: 8) Pengaruh Persepsi Teknologi Informasi, Kemudahan Penggunaan, Resiko Transaksi, Dan Fitur Layanan Pada Minat Ulang Nasabah Dalam Menggunakan Internet Banking. Menunjukan hasil variabel persepsi teknologi informasi, kemudahan penggunaan, resiko transaksi dan fitur layanan berpengaruh positif dan signifikan terhadap minat ulang nasabah dalam menggunakan internet banking.

15

Penelitian sebelumnya yang menggunakan obyek mahasiswa adalah Jarkani (2015: 58) dalam penelitiannya yang berjudul Minat Mahasiswa Terhadap Penggunaan m-Banking (Studi Pada Mahasiswa IAIN Antasari Banjarmasin) Hasil penelitian adalah kemudahan berpengaruh positif dengan sikap, kegunaan berhubungan positif dengan sikap, tetapi ketersediaan fitur tidak berpengaruh dengan sikap menggunakan mobile banking.

Tabel 2.1 Penelitian Terdahulu

o

Kemudahan, Resiko dan Kepercayaan Persepsi Risiko, dan Sikap

16 Kemudahan dan Persepsi Kenyamanan

Sikap

17 Terhadap Minat Ulang Nasabah Dalam menggunakan internet banking.

Sumber : Data yang diolah (2017)

Perbedaan penelitian ini dengan penelitian yang pernah dilakukan sebelumnya adalah penelitian ini meneliti tiga faktor tersebut secara bersama-sama yaitu, persepsi kegunaan, kepercayaan dan resiko yang diduga mempengaruhi nasabah dalam penggunaan mobile banking syariah. Selain itu yang menjadi obyek penelitian ini adalah mahasiswa FEBI IAIN Salatiga, karena masih sedikit penelitian tentang penggunaan mobile banking terhadap mahasiswa.

1. Teori Kegunaan

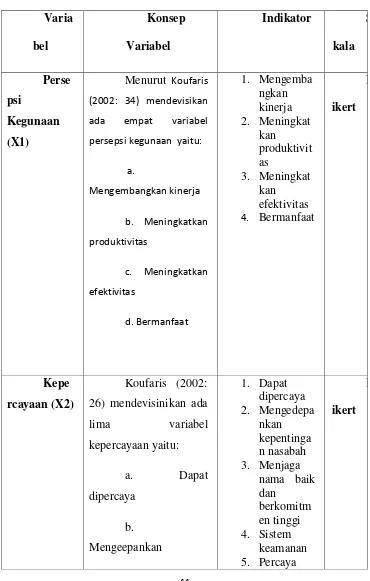

18

mendevinisikan variabel kegunaan diukur dengan instrumen yang terdiri dari empat indikator, yaitu:

1) mengembangkan kinerja 2) meningkatkan produktivitas 3) meningkatkan efektivitas 4) bermanfaat

2. Teori kepercayaan

Teori Kepercayaan adalah individual-individual membentuk kepercayaan-kepercayaan mengenai teknologi informasi selain dipengaruhi oleh faktor-faktor sosial, dan institusional dimana mereka berinteraksi. Dengan demikian, kepercayaan terhadap teknologi informasi merupakan kepercayaan sentral yang dibentuk dan dipengaruhi oleh faktor-faktor individual, sosial, dan intitusional menurut Al (dalam Harlan, 2014: 26). Koufaris (2002: 26) Indikator yang dapat mengukur variabel kepercayaan ada lima yaitu:

1) dapat dipercaya

2) mengedepankan kepentingan nasabah 3) menjaga nama baik dan berkomitmen tinggi 4) sistem keamanan

5) percaya informasi yang diberikan

19

3. Teori Resiko

Risiko menjadi salah satu faktor yang dipertimbangkan oleh para masyarakat dalam membuat keputusan apakah akan menggunakan e-banking atau tidak. Semakin tinggi risikonya, maka nasabah akan mengurungkan minatnya untuk menggunakan e-banking. Untuk merepresentasikan variabel pengaruh risiko agar dapat mencapai tujuan yang ditentukan, maka dalam penelitian ini menggunakan indikator - indikator, yang selanjutnya indikator tersebut dijabarkan dalam item - item pernyataan di dalam kuesioner. Dowling dalam Farizi dan Syaefullah (2014) risiko (perceived risk) adalah persepsi negatif konsumen atas sejumlah aktivitas yang didasarkan pada hasil yang negatif dan memungkinkan bahwa hasil tersebut menjadi nyata. Risiko sangat mempengaruhi tingkat kepercayaan. Semakin kecil risiko dari suatu individu maka semakin besar tingkat kepercayaannya, begitu pula sebaliknya semakin besar risiko dari suatu individu maka semakin kecil tingkat kepercayaannya. Pernyataan ini sejalan dengan penelitian yang dilakukan Hapsara (2015) yang menyatakan risiko berpengaruh terhadap penggunaan layanan Mobile Banking.

Menurut Pavlou (2003), indikator-indikator untuk mengukur variabel risiko yaitu:

20

Nasabah beranggapan bahwa produk layanan e-banking

yang digunakan mudah dicuri, baik data maupun uangnya secara langsung.

2. Membutuhkan biaya yang besar

Nasabah beranggapan bahwa e-banking itu dalam penggunaannya membutuhkan biaya yang besar.

3. Kemungkinan terdapat risiko penipuan

Nasabah beranggapan bahwa e-banking rawan adanya penipuan,baik penipuan data nasabah maupun penipuan jumlah transaksi.

4. Teori Minat

Menurut Slameto (1988: 182) minat adalah suatu rasa lebih suka dan rasa keterikatan pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Minat pada dasarnya adalah penerimaan pada suatu hubungan antara diri sendiri dengan sesuatu diluar diri. Semakin kuat atau dekat hubungan tersebut maka akan menyebabkan semakin besarnya minat. Amijaya (2010: 22) indikator minat menggunakan mobile banking yang diukur melalui empat aspek yaitu:

21

4) keinginan merekomendasikan mobile banking

B. KERANGKA TEORI

1. Mobile Banking

Mobile banking atau yang lebih dikenal dengan sebutan m-banking

merupakan sebuah fasilitas atau layanan perbankan menggunakan alat komunikasi bergerak seperti handphone, dengan penyediaan fasilitas untuk bertransaksi perbankan melalui sms (pesan singkat) pada handphone. Dengan adanya handphone dan layanan mobile banking, transaksi perbankan yang biasanya dilakukan secara manual, artinya kegiatan yang sebelumnya dilakukan nasabah dengan mendatangi bank, kini dapat dilakukan tanpa harus mengunjungi gerai bank, hanya dengan menggunakan handphone nasabah dapat menghemat waktu dan biaya (Mubiyantoro dan Syaefullah 2013: 2).

22

banking. Mobile banking adalah langkah awal evolusi bank menjadi

financial service provider (FSP) (Tirtana dan Sari, 2014: 672).

Menurut Hutabarat (2010: 4), mobile banking adalah sebuah fasilitas perbankan melalui komunikasi bergerak seperti handphone dengan penyediaan fasilitas yang hampir sama dengan ATM kecuali mengambil uang

cash. Selain itu Mattila (2003: 6) menyatakan bahwa mobile banking adalah layanan perbankan melalui saluran via wireless, Mobile banking adalah bagian dari electronic banking yang menggunakan teknologi mobile phone. Ada dua macam bentuk mobile banking, yaitu SMS-banking yang diakses dengan mengirimkan pesan tertulis dan WAP-banking bentuk mobile internet service yang diakses via GPRS (internet) connection.

Mobile banking memberikan manfaat baik kepada pihak perbankan maupun nasabah. Diantaranya bagi pihak bank adalah business expansion, customer loyality, revenue and cost improvement, competitive advantage, new business model serta fee base income. Selain itu, manfaat bagi para nasabah diantaranya memberikan kemudahan dan kecepatan, transaksi dimana saja dan kapan saja dapat dilakukan dan hemat biaya dan waktu (Mubiyantoro dan Syaefullah 2013: 2).

23

karena mudah digunakan, praktis, lebih aman (berbasis nomor telepon seluler), bersahabat dan nyaman.

2. Persepsi Kegunaan

Persepsi kegunaan (perceived usefulness) merupakan suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya (Wibowo, 2008: 11). Persepsi manfaat juga didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya (Jogiyanto, 2007: 20). Persepsi kegunaan merupakan suatu kepercayaan tentang proses pengambilan keputusan (Jogiyanto, 2007: 21). Konsep ini menggambarkan manfaat system bagi pemakainya yang berkaitan dengan produktivitas, kinerja tugas, efektivitas, pentingnya suatu tugas dan overall usefulness (Handayani, 2007: 12).

Menurut Davis (1993: 23) kegunaan sistem informasi (Perceived usefulness) merupakan sejauh mana seorang individu percaya bahwa dengan menggunakan sistem tertentu akan meningkatkan kinerjanya (perceived useful-ness is the degree to which an individual believes that using a

particular system would enhance his or her job performance). Sedangkan menurut Gong dan Arzen (1975: 34) definisi perceived usefulness sebagai probabilitas subjektif pengguna yang menggunakan system aplikasi tertentu dapat meningkatkan harapannya (perceived usefulness as the user’s subjective probabil-ity that using a specific application system will

24

kegunaan mencerminkan probabilitas subjektif pengguna yang akan menggunakan sistem informasi yang baru apakah akan bermanfaat bagi diri sendiri atau organisasinya. Persepsi seseorang bahwa kebanyakan pengguna berfikir harus atau tidak harus melakukan perilaku tertentu, kegunaan secara signifikan memberikan pengaruh terhadap apa yang dirasakan (Venkatesh dan Davis, 2000: 45).

Persepsi kegunaan (perceived usefulness) merupakan suatu tingkatan dimana seseorang percaya bahwa pengguna suatu sistem tertentu akan dapat meningkatkan prestasi kerja orang tersebut. Faktor kognitif juga berperan penting dimana semakin besar relevansi sistem informasi yang dirasakan user yang didefinisikan sebagai persepsi individu mengenai derajat target sistem informasi baru yang berlaku untuk tugas dan pekerjaannya maka semakin banyak output penting yang berkualitas, dimana hal ini didefinisikan sebagai pertimbangan seberapa baik system informasi dapat menyelesaikan tugas-tugasnya (Venkatesh dan Davis, 2000: 50).

25

Koufaris (2002: 34) mendefinisikan variable persepsi kegunaan diukur dengan instrumen yang terdiri dari empat indikator, yaitu: mengembangkan kinerja, meningkatkan produktivitas, meningkatkan efektivitas, serta bermanfaat.

3. Kepercayaan

Lau dan Lee (1999: 8) mendefinisikan kepercayaan sebagai kesediaan individu untuk menggantungkan dirinya pada pihak lain dengan resiko tertentu. Kesediaan ini muncul karena adanya pemahaman individu tentang pihak lain yang didasarkan pada masa lalunya, adanya harapan pihak lain akan memberikan sumbangan yang positif (walaupun ada juga kemungkinan pihak lain memberikan sumbangan yang negatif).

Badan Pavlou (2002: 10) dalam Farizi (2014: 5) mendefinisikan kepercayaan sebagai suatu penilaian hubungan dengan orang lain yang melakukan transaksi tertentu sesuai dengan harapan dalam sebuah lingkungan yang penuh ketidak pastian. Butler (1991: 47) dalam Widi (2010: 21) menjelaskan bahwa ada beberapa faktor kondisi yang dapat menyebabkan kepercayaan itu timbul diantaranya, keleluasaan, ketersediaan, kompetensi, konsistensi, pelaku adil, integritas, loyalitas, keterbukaan, kepercayaan secara keseluruhan, janji akan pemenuhan kebutuhan, dan penerimaan.

26

Literatur kepercayaan di identifikasi dari berbagai dimensi. Dari dimensi ini rasa kejujuran (kredibilitas) mengindikasikan kepastian konsumen dalam bisnis, ketulusan, kenyataan, dan janji (Gundlach dan Murphy, 1993: 9). Sebagai tambahan manfaat untuk bisnis secara umum, kepercayaan telah ditunjukan untuk mempunyai arti penting. Sebagai contoh kepercayaan adalah stau faktor kritis dalam stimulan transaksi secara online.

Andresson dan Weitz (1989: 12) mendefinisikan rasa percaya sebagai kondisi psikologis yang terdiri dari niat/intensi untuk menerima kelemahan berdasarkan pengharapan positif terhadap niat atau perilaku orang lain. Dari definisi ini perlu dicatat dua bagian penting yaitu:

1. Rasa percaya berhubungan dengan pengharapan positif terhadap niat atau perilaku dari partner, sehingga fokusnya adalah pada keyakinan bahwa partner-nya akan bertindak dengan tanggung jawab, menunjukkan integritas dan tidak akan melukai partnernya; 2. Rasa percaya berhubungan dengan niat seseorang mengandalkan

bahwa partnernya akan menerima kelemahan-kelemahan yang kontekstual. Dengan demikian, jika sistem mobile banking itu dapat dipercaya oleh para pengguna, maka akan mendorong para nasabah untuk menerima dan atau menggunakan sistem mobile banking tersebut.

27

yaitu: dapat dipercaya, mengedepankan kepentingan nasabah, menjaga nama baik dan berkomitmen tinggi, percaya informasi yang diberikan, serta perhatian terhadap kondisi nasabah (Koufaris , 2002: 26).

4. Resiko

Resiko adalah persepsi negative konsumen atas sejumlah aktivitas yang didasarkan pada hasil yang negatif dan memungkinkan bahwa hasil tersebut menjadi nyata. Resiko sangat mempengaruhi tingkat kepercayaan. Semakin kecil resiko dari suatu individu maka semakin besar tingkat kepercayaan, begitu pula sebaliknya semakin besar resiko dari suatu individu maka semakin kecil tingkat kepercayaanya. Pernyataan ini sejalan dengan penelitian yang dilakukan Hapsara (2015) yang menyatakan resiko berpengaruh terhadap penggunaan layanan Mobile Banking. Adapun indicator yang mengukur variabel resiko sebagai berikut:

1) Kemungkinan terdapat resiko pencurian 2) Membutuhkan biaya yang besar

3) Kemungkinan terdapat resiko penipuan 5. Minat Penggunaan Mobile Banking

28

Acceptance Model) ini dikemukakan oleh Davis (1986: 22) yang

mengembangkan kerangka pemikiran tentang minat pemanfaatan teknologi informasi. TAM berfokus pada sikap terhadap pemakaian teknologi informasi oleh pemakai dengan mengembangkannya berdasarkan persepsi manfaat dan kemudahan dalam pemakaian teknologi informasi. Model ini menyediakan dasar teori untuk menelusuri faktor yang menjelaskan pemakaian

software dan menghubungkannya dengan kinerja pemakai.

TAM merupakan satu di antara banyak model penelitian yang berpengaruh dalam studi determinan akseptasi teknologi informasi. TAM banyak digunakan untuk memprediksi tingkat akseptasi pemakai (user acceptance) dan pemakaian yang berdasarkan persepsi terhadap kemudahan penggunaan manfaat teknologi informasi. Implikasi akseptasi dapat dipelajari dengan menguji hubungan antara akseptasi teknologi informasi dan dampaknya kepada pemakai individua (Amijaya, 2010).

Jogiyanto (2007: 35) yang mendasarkan pada Fishbean dan Ajzen (1975), sikap adalah jumlah dari afeksi (perasaan) yang dirasakan seseorang untuk menerima atau menolak suatu objek atau perilaku dan diukur dengan suatu prosedur yang menempatkan individual pada skala evaluatif dua kutub misalkan baik atau jelek; setuju atau menolak dan lainnya. Dari definisi tersebut, dapat disimpulkan bahwa sikap seseorang terhadap sistem informasi menunjukkan seberapa jauh orang tersebut merasakan bahwa sistem informasi baik atau jelek bagi dirinya.

29

27) membedakan dua macam sikap, yaitu sikap terhadap obyek-obyek dan sikap berhubungan dengan perilaku. Sikap terhadap obyek-obyek merupakan perasaan seseorang terhadap benda-benda atau obyek. Berbeda dengan sikap mengenai perilaku yang lebih mengarah ke perilakunya bukan ke obyeknya. Sikap seseorang terdiri atas unsure kognitif (cognitive) atau cara pandang, afektif (affective), dan komponen-komponen yang berkaitan dengan perilaku (Mubiyantoro dan Syaefullah, 2013: 4).

Habibi dan Zaky (2015: 6) mendefinisikan bahwa minat merupakan salah satu aspek psikis manusia yang dapat mendorong untuk mencapai tujuan. Minat pemanfaatan teknologi berhubungan dengan cara perusahaan merencanakan dan mengatur teknologi informasi dalam mencapai manfaat potensial dan efektif (Bergeron dan Raymond, 1992: 10). Teknologi informasi diterapkan sesuai dengan strategi bisnis. Oleh karenanya, perusahaan dapat mengadopsi berbagai tipe pemanfaatan teknologi tergantung pada strategi bisnisnya.

Penggunaan system menurut Davis (1989: 37) adalah kondisi nyata penggunaan system. Dikonsepkan dalam bentuk pengukuran terhadap frekuensi dan durasi waktu penggunaan teknologi. Seseorang akan puas menggunakan sistem jika mereka meyakini bahwa sistem tersebut mudah digunakan dan akan meningkatkan produktivitas mereka, yang tercermin dari kondisi nyata penggunaan (Wibowo, 2008: 23).

30

serangkaian tugasnya. Idealnya, dalam hubungannnya dengan faktor kecocokan tugas-teknologi, pemanfaatan teknologi diukur dengan seberapa besar proporsi pemakai memilih untuk memanfaatkan sistem. Operasionalisasi tersebut mencerminkan keputusan pemakai untuk menggunakan teknologi berdasarkan hasil evaluasinya atas faktor kecocokan tugas teknologi sehingga pemanfaatan teknologi berlangsung dalam situasi sukarela. Akan tetapi, proporsi tersebut sangat sulit dalam studi lapangan. Sebagai pemecahannya, agar pemanfaatan dikonseptualisasikan sebagai seberapa luas sistem informasi terintegrasi pada setiap tugas rutin individu, baik karena pilihan individu atau karena mandat organisasi. Konsep pemanfaatan tersebut mencerminkan pilihan individu (atau organisasi) untuk menerima sistem, atau institusionalisasi sistem. Konsep ini dioperasionalisasi dengan menanyakan seberapa tinggi ketergantungan pemakai terhadap sederetan daftar sistem informasi berbasis komputer yang tersedia pada organisasi.

Indikator minat menggunakan mobile banking yang diukur melalui empat aspek yaitu: keinginan menggunakan mobile banking di masa mendatang, kesesuaian penggunaan mobile banking dengan kebutuhan, dukungan dalam menggunakan mobile banking, keinginan merekomendasikan

mobile banking (Amijaya, 2010 : 22). Mobile banking sebagai salah satu bentuk aplikasi sistem juga dapat digunakan untuk meningkatkan produktivitas penggunanya. Oleh karena itu, penggunaan mobile banking

dapat diartikan sebagai kondisi nyata penggunaan layanan mobile banking

31

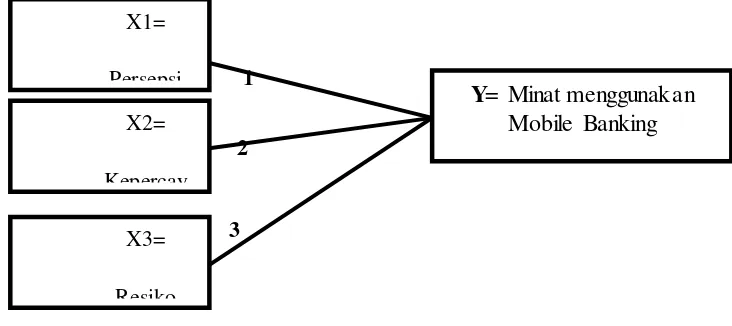

C. Kerangka Penelitian

Kerangka penelitian digunakan untuk menunjukkan arah bagi suatu penelitian agar penelitian dapat berjalan pada lingkup yang telah ditetapkan. Dari tema yang saya angkat dan juga kerangka teori di atas dapat disimpulkan model penelitian sebagai berikut:

Gambar 2.1

Pengaruh Persepsi Kegunaan, Kepercayaan dan Resiko Terhadap

Minat Menggunakan Mobile Banking

D. Hipotesis Penelitian

Hipotesis merupakan kesimpulan teoritis atau sementara dalam penelitian. Dengan hipotesis, penelitian menjadi jelas searah pengujiannya dengan kata lain hipotesis membimbing peneliti dalam melaksanakan penelitian di lapangan baik sebagai objek pengujian maupun dalam pengumpulan data (Muhammad, 2010: 67).

1. Presepsi kegunaan

Persepsi kegunaan (perceived usefulness) merupakan suatu

1

2

3

X2=

Kepercay

X3=

Resiko

Y= Minat menggunakan Mobile Banking

X1=

32

tingkatan dimana seseorang percaya bahwa pengguna suatu sistem tertentu akan dapat meningkatkan prestasi kerja orang tersebut. Faktor kognitif juga berperan penting dimana semakin besar relevansi sistem informasi yang dirasakan user yang didefinisikan sebagai persepsi individu mengenai derajat target system informasi baru yang berlaku untuk tugas dan pekerjaannya maka semakin banyak output penting yang berkualitas, dimana hal ini didefinisikan sebagai pertimbangan seberapa baik sistem informasi dapat menyelesaikan tugas-tugasnya (Kusumo, 2010: 21).

Hapsara (2015: 15) dalam penelitianya tentang pengaruh kegunaan, kemudahan, resiko dan kepercayaan terhadap penggunaan mobile banking menunjukan hasil yang positif dan signifikan pada semua variabelnya membuktikan bahwa pengaruh kegunaan berpengaruh positif pada nasabah menggunakan mobile banking. Berdasarkan uraian penelitian diatas, peneliti menguraikan hipotesis sebagai berikut :

H1 :Persepsi kegunaan berpengaruh positif dan signifikan terhadap

minat menggunakan mobile banking.

2. Kepercayaan

33

Literatur kepercayaan di identifikasi dari berbagai dimensi. Dari dimensi ini rasa kejujuran (kredibilitas) mengindikasikan kepastian konsumen dalam bisnis, ketulusan, kenyataan, dan janji (Gundlach dan Murphy, 1993: 9). Sebagai tambahan manfaat untuk bisnis secara umum, kepercayaan telah ditunjukan untuk mempunyai arti penting. Sebagai contoh kepercayaan adalah stau faktor kritis dalam stimulan transaksi secara online.

Menurut Djatikusuma (2014: 11) dalam penelitiannya tentang analisis faktor-faktor yang mempengaruhi minat nasabah untuk menggunakan

mobile banking menunjukan bahwa kemudahan, kenyamanan, dan

Kepercayaan berpengaruh positif signifikan terhadap minat nasabah untuk menggunakan mobile banking.

Hapsara (2015: 15) dalam penelitianya tentang pengaruh kegunaan, kemudahan, resiko dan kepercayaan terhadap penggunaan mobile banking menunjukan hasil yang positif dan signifikan pada semua variabelnya membuktikan bahwa pengaruh kepercayaan berpengaruh positif pada nasabah menggunakan mobile banking. Berdasarkan uraian penelitian di atas, peneliti menguraikan hipotesis sebagai berikut :

H2 : Kepercayaan berpengaruh positif dan signifikan terhadap minat

menggunakan mobile banking.

3. Resiko

34

meningkat dari sekedar informasi sampai pada keputusan pembelian produk (transaksi).

Penelitian yang dilakukan oleh Warmika (2013) resiko berpengaruh negatif dan signifikan terhadap niat menggunakan internet banking di Kota Denpasar. Hasil ini menunjukkan bahwa apabila seseorang merasa risiko terhadap penggunaan internet banking besar, maka akan menurunkan minatnya menggunakan internet banking, begitu pula sebaliknya, minat menggunakan internet banking

meningkat apabila seseorang merasa risiko penggunaan internet banking kecil.

Begitu juga penelitian yang dilakukan oleh Amijaya (2010) bahwa resiko berpengaruh terhadap minat ulang nasabah dalam menggunakan internet banking. Hubungan resiko terhadap pemanfaatan dalam menggunakan internet banking menurut Nawawi (2010) berdampak negatif, jika resiko yang diterima mereka rendah dalam melakukan transakasi dalam suatu system, maka nasabah akan semakin tinggi dalam menggunakan internet banking. Berdasarkan penelitian diatas, maka penulis mengajukan hipotesis sebagai berikut:

H3: Resiko berpengaruh negatif dan signifikan terhadap

minat menggunakan internet banking.

35

Penelitian ini adalah penelitian yang pertama menggunakan tiga variabel

Persepsi Kegunaan, Kepercayaan, dan Resiko secara bersama-sama, dan

penelitian ini juga yang pertama menggunakan obyek mahasiswa dengan

menggunakan tiga variabel tersebut.

Dalam penjelasan masing-masing hipotesis tentang Persepsi Kegunaan,

Kepercayaan dan Resiko yang sudah dijelaskan maka peneliti menguraikan

hipotesis sebagai berikut:

H4 : Persepsi Kegunaan, Kepercayaan, dan Resiko secara

bersama-sama berpengaruh positif dan signifikan terhadap minat

36 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini data yang digunakan adalah data lapangan (field research). Oleh karena itu, dalam penelitian ini pengumpulan data dari nasabah dilakukan secara langsung di lapangan dengan cara membagikan kuisioner. Penelitian ini adalah membahas tentang Pengaruh Persepsi Kegunaan, Kepercayaan dan Resiko Terhadap Minat Menggunakan Mobile Banking. Studi pada Mahasiswa FEBI IAIN Salatiga yang masih aktif. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah penelitian yang dilakukan dengan mengumpulkan data yang berupa angka. Data yang berupa angka tersebut kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah di balik angka-angka tersebut (Martono, 2011: 20).

B. Lokasi dan Waktu Penelitian

37

C. Populasi dan Sampel

1. Populasi

Menurut Bawono (2006: 28) populasi adalah keseluruhan wilayah objek dan subjek penelitian di tetapkan untuk di analisis dan ditarik kesimpulan oleh peneliti. Sedangkan menurut Purwanto (2009: 7) Populasi adalah kumpulan dari semua kemungkinan orang-orang, benda-benda dan ukuran lain, yang menjadi objek perhatian atau kumpulan seluruh objek yang menjadi perhatian. Populasi dalam penelitian ini adalah mahasiswa Fakultas Ekonomi dan Bisnis Islam (FEBI) IAIN Salatiga dengan Jumlah Mahasiswa 2.245 Mahasiswa 2. Sampel

Menurut Purwanto (2009: 7) sampel adalah bagian dari populasi. Sedangkan menurut Bawono (2006: 28) sampel adalah objek atau subjek penelitian yang guna mewakili keseluruhan dari populasi, agar dapat menghemat waktu dan biaya. Sehingga dalam menentukan sampel harus hati-hati, karena kesimpulan yang dihasilkan nantinya merupakan kesimpulan dari populasi.

Pengambilan sampel dalam penelitian ini menggunakan teknik

38

Berdasarkan populasi dengan tingkat kesalahan yang peneliti gunakan adalah 10%, menurut Bawono (2006: 29) rumus yang digunakan untuk menentukan jumlah sampel yaitu rumus dari Slovin sebagai berikut:

S=

Keterangan:

S = Sample P = Populasi

= error atau tingkat kesalahan yang di yakini

Sehingga dapat ditentukan sampel sebagai berikut : S=

=

= = = 100 = 100

Dari perhitungan di atas, penelitian ini memerlukan sampel sebanyak 100 mahasiswa untuk mewakili populasi 2,245 mahasiswa.

Masing-masing strata ditentukan jumlah sampel sebagai berikut: 1. S1 – PERBANAN SYARIAH : 1569 / 2,245 x 100 = 69,888 2. S1 – EONOMI SYARIAH : 447 / 2,245 x 100 = 19,910 3. S1 - AKUNTANSI SYARIAH : 79 / 2,245 x 100 = 3,518

39

Dari perhitungan tersebut akan di bulatkan sehingga di dapatkan proporsi sampel sebagai berikut:

1. S1 – PERBANAN SYARIAH : 70 Mahasiswa 2. S1 – EONOMI SYARIAH : 20 Mahasiswa 3. S1 - AKUNTANSI SYARIAH : 4 Mahasiswa

4. S1 – MANAJEMEN BISNIS SYARIAH : 6 Mahasiswa

Sedangkan untuk individu yang di tetapkan atau terpilih sampel penelitian dapat di gunakan teknik purposive sampling

(pengambilan sampel berdasarkan tujuan) yakni pengambilan sampel berdasarkan kapasitas dan kapabelitas atau yang kompeten/benar-benar paham di bidangnya diantara anggota populasi (Hikmat 2011: 64).

D. Teknik Pengumpulan Data

40

pertanyaan yang diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan permintaan pengguna (Bawono, 2006: 29).

E. Skala Pengukuran

Dalam penelitian ini, variabel yang digunakan adalah persepsi kegunaan, kepercayaan dan resiko sebagai variabel bebas

(independent variable), Minat Menggunakan Mobile banking sebagai variabel terikat (dependent variable).

Penelitian ini menggunakan skala ordinal atau lebih dikenal dengan skala likert dalam penyusunan kuesionernya. Skala likert adalah skala yang berisi 5 tingkat preferensi jawaban dengan pilihan sebagai berikut (Ghozali, 2013: 47) :

5 : Sangat setuju (SS) : Sangat tinggi skornya 4 : Setuju (S) : Tinggi skornya

3 : Ragu-ragu (R) : Netral atau sedang nilainya 2 : Tidak Setuju (TS) : Rendah skornya

1 : Sangat Tidak Setuju (STS) : Sangat rendah skornya Skala likert dikatakan ordinal karena pernyataan Sangat Setuju

mempunyai tingkat atau preferensi yang “lebih tinggi” dari Setuju “lebih

tinggi” dari Netral atau Ragu-ragu”.

F. Definisi Konseptual dan Definisi Operasional

Menurut Bawono (2006: 27) operasional merupakan defenisi tentang variabel-variabel yang akan digunakan, baik variabel dependent

41

yang bias. Dalam penelitian ini, terdapat dua kelompok besar variabel yang diteliti. Kelompok besar variabel yang diteliti yaitu variabel bebas (independent variable) dan variabel terikat (dependent variable).

1. Variabel Bebas

Adapun variabel bebas dalam penelitian ini adalah sebagai berikut:

a. Persepsi kegunaan (X1)

Persepsi kegunaan (perceived usefulness) merupakan suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya (Wibowo, 2008). Koufaris (2002: 34) mendevinisikan variabel persepsi kegunaan diukur dengan instrumen yang terdiri dari empat indikator, yaitu:

5) mengembangkan kinerja 6) meningkatkan produktivitas 7) meningkatkan efektivitas 8) bermanfaat

b. Kepercayaan (X2)

42

dan dipengaruhi oleh faktor-faktor individual, sosial, dan intitusional menurut Al (dalam Harlan, 2014: 26). Koufaris (2002: 26). Indikator yang dapat mengukur variabel kepercayaan ada lima yaitu:

7) dapat dipercaya

8) mengedepankan kepentingan nasabah 9) menjaga nama baik dan berkomitmen tinggi 10)percaya informasi yang diberikan

11)serta perhatian terhadap kondisi nasabah c. Resiko(X3)

Resiko adalah persepsi negative konsumen atas sejumlah aktivitas yang didasarkan pada hasil yang negatif dan memungkinkan bahwa hasil tersebut menjadi nyata. Resiko sangat mempengaruhi tingkat kepercayaan. Semakin kecil resiko dari suatu individu maka semakin besar tingkat kepercayaan, begitu pula sebaliknya semakin besar resiko dari suatu individu maka semakin kecil tingkat kepercayaanya. Pernyataan ini sejalandengan penelitian yang dilakukan Hapsara (2015) yang menyatakan resiko berpengaruh terhadap penggunaan layanan Mobile Banking.

Adapunindicator yang mengukur variabel resiko sebagai berikut : 4) Kemungkinan terdapat resiko pencurian

5) Membutuhkan biaya yang besar

43

2. Variabel Minat

Menurut Slameto (1988: 182) minat adalah suatu rasa lebih suka dan rasa keterikatan pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Minat pada dasarnya adalah penerimaan pada suatu hubungan antara diri sendiri dengan sesuatu diluar diri. Semakin kuat atau dekat hubungan tersebut maka akan menyebabkan semakin besarnya minat. Amijaya (2010: 22) indikator minat menggunakan

mobile banking yang diukur melalui empat aspek yaitu:

1) keinginan menggunakan mobile banking di masa mendatang 2) kesesuaian penggunaan mobile banking dengan kebutuhan 3) dukungan dalam menggunakan mobile banking

4) keinginan merekomendasikan mobile banking G. Instrumen Penelitian

Instrumen penelitian adalah alat atau fasilitas yang digunakan oleh peneliti dalam mengumpulkan data agar pekerjaannya lebih mudah dan hasilnya lebih baik, dalam arti lebih cermat, lengkap, dan sistematis sehingga lebih mudah diolah (Arikunto, 2010: 203).

45

kepentingan nasabah c. Menjaga nama baik dan berkomitmen tinggi menjelaskan ada tiga variabel resiko, yaitu 22) mendefinisikan ada empat variabel minat

46 banking (Y) yaitu:

a. Keinginan menggunakan mobile

banking di masa

mendatanga

b. Kesesuaian penggunaan mobile

banking dengan

kebutuhan

c. Dukungan dalam menggunakan

mobile banking

d. Keinginan merekomendasikan

mobile banking

kebutuhan 3. Dukungan 4. Merekomen

dasikan

Sumber : Data yang diolah (2018)

H. Uji Instrumen Penelitian

47

Sedangkan pertanyaan-pertanyaan yang penulis ajukan merupakan gambaran dari indikator-indikator yang sudah ditentukan untuk mengukur variabel tersebut yaitu: variabel Persepsi Kegunaan diukur melalui bukti langsung (tangibles), keandalan (reliability), daya tangkap (responsiveness), jaminan (assurance) dan empati (empathy), variabel kepercayaan diukur melaluisistem keamanan, sistem kepercayaan dan memberi manfaat, variabel resiko diukur melalui besarnya resiko, keamanan transaksi dan jaminan keamanan dari bank, variabel minat menggunakan Mobile Banking di ukur melalui rekomendasi produk, pencarian informasi, avaluasi alternative, keputusan akan pengguna produk dan kepuasan akan suatu produk.

A. Metode Analisis

Analisis data yang dilakukan adalah analisis data kuantitatif, dilakukan dengan beberapa langkah antara lain:

1. Uji Instrumen

a. Uji Reliabilitas

48

yang digunakan dalam pengukuran reliabilitas ini adalah teknik

cronbach alpha. Suatu variabel dikatakanreliabel jika nilai cronbach alpha lebih besar dari 0,6 sedangkan jika nilai Cronbach Alpha < 0.60 maka dikatakan tidak reliabel (Bawono, 2006: 63-64).

b. Uji Validitas

Analisis ini dipakai untuk mengukur seberapa cermat suatu test melakukan fungsi ukurnya atau telah benar-benar dapat mencerminkan variabel yang diukur Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuesioner tersebut mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Bawono, 2006: 68). Uji validitas dari penelitian ini digunakan untuk mengungkapkan apakah pertanyaan pada kuisioner tersebut sahih atau tidak dengan cara menentukan korelasi antara score butir pertanyaan dengan total score-nya. Signifikan atau tidaknya penelitian ini dapat dilihat pada kolom atau baris total score, jika pada kolom atau baris tersebut masing-masing total butir pertanyaan mnghasilkan tanda bintang, berarti data tersebut signifikan. Tanda bintang ada dua kemungkinan:

1) Kalau berbintang satu itu berarti korelasi signifikan pada level 5% (0,05) untuk dua sisi

49 2. Uji Statistik

a. Uji T

Uji T adalah uji untuk mengetahui pengaruh masing-masing variabel independen secara parsial/individu terhadap variabel dependen. Uji T dapat dilihat dari tabel Coefficients pada uji statistik. Variabel independen dikatakan berpengaruh secara signifikan jika nilai t hitung > t tabel. Sedangkan jika t hitung < t tabel, maka artinya variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen. Cara menghitung nilai t tabel yaitu dengan tingkat signifikansi 5% dan derajat kebebasan (dk) = n – 1 – k.

Dimana: n = jumlah data

k = jumlah variabel yang dipakai

Selain itu bisa dilihat dari nilai signifikansinya jika kurang dari 0,05 maka dikatakan signifikan.

b. Uji F

50

terhadap variabel dependen. Cara mengetahui f tabel yaitu dengan mencari df untuk pembilang dan df untuk penyebut dengan tingkat signifikansi misal 5%.

Langkah-langkah pengujiannya: 1) Menentukan hipotesis

Ho: β1, β2, .... βn = 0, artinya variabel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen.

Ho: β1, β2, .... βn≠ 0, artinya variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. 2) Menentukan F table

Untuk memperoleh F tabel digunakan taraf signifikasi α = 5% dan derajat kebebasan (dk) = (n – k).

3) Mencari F hitung dengan rumus

Dimana:

51

4) Pengambilan keputusan

Jika f hitung< f tabel, maka Ho ditolak artinya ada pengaruh yang signifikan antara variabel independen secara bersama-sama berpengaruh terhadap variable dependen.

Jika f hitung> f tabel, maka Ho ditolak artinya ada pengaruh yang signifikan antara variabel indepen den secara bersama-sama berpengaruh terhadap variable dependen.

c. Uji Determinasi (R2)

Uji R2 adalah uji untuk mengetahui sejauh mana variabel independen mampu menjelaskan pengaruhnya terhadap variabel dependen. Uji R2dapat dilihat pada Model Summary uji statistik. Ciri-ciri nilai R2 menurut Bawono (2006: 94) adalah:

1) Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 2) Nilai nol menunjukkan tidak adanya hubungan antara variabel

independen dengan variabel dependen.

3) Nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

Menghitung koefisien determinasi (R2) untuk menilai besarnya sumbangan atau kontribusi variabel independen (X1,2,3,,,) terhadap nilai

variabel dependen (Y).

3. Uji Asumsi Klasik