ANALISIS TERHADAP PEMIKIRAN WAHBAH AZ-ZUHAILI

TENTANG ASURANSI

SKRIPSI

Oleh :

WIWIN INDARTI

NIM. 210213010 Pembimbing

Dr. MIFTAHUL HUDA, M.Ag.

NIP. 197605172002121002

JURUSAN MUAMALAH FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI PONOROGO

ANALISIS TERHADAP PEMIKIRAN WAHBAH AZ-ZUHAILI

TENTANG ASURANSI

S K R I P S I

Diajukan untuk melengkapi sebagian syarat-syarat guna memperoleh

gelar sarjana program Strata Satu (S-1) pada Fakultas Syariah

Institut Agama Islam Negeri Ponorogo

Oleh:

WIWIN INDARTI

NIM. 210213010

Pembimbing:

Dr. MIFTAHUL HUDA, M.Ag.

NIP. 197605172002121002

JURUSAN MUAMALAH FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI PONOROGO

LEMBAR PERSETUJUAN

Skripsi atas nama saudara:

Nama : Wiwin Indarti NIM : 210213010 Jurusan : Muamalah

Judul : Analisis Terhadap Pemikiran Wahbah az-Zuhaili Tentang Asuransi

Telah diperiksa dan disetujui untuk diuji dalam ujian munaqosah.

Ponorogo, 8 Juni 2018

Mengetahui, Menyetujui,

Ketua Jurusan Pembimbing

KEMENTERIAN AGAMA INSTITUT AGAMA ISLAM NEGERI

PONOROGO

PENGESAHAN

Skripsi atas nama saudara:

Nama : Wiwin Indarti NIM : 210213010 Jurusan : Muamalah

Judul : Analisis Terhadap Pemikiran Wahbah az-Zuhaili Tentang Asuransi

Skripsi ini telah dipertahankan pada sidang Munaqosah Fakultas Syari’ah Institut Agama Islam Negeri Ponorogo pada:

Hari : Senin Tanggal : 09 Juli 2018

Dan telah diterima sebagai bagian dari persyaratan untuk memperoleh gelar sarjana dalam Ilmu Syari’ah pada:

Hari : Senin Tanggal : 16 Juli 2018 Tim Penguji:

1. Ketua Sidang : Unun Roudlotul Janah, M.Ag. ( ) 2. Penguji I : Iza Hanifuddin, Ph.D. ( ) 3. Penguji II : Dr. Miftahul Huda, M.Ag. ( )

Ponorogo, 16 Juli 2018 Mengesahkan

Dekan Fakultas Syari’ah

PERSEMBAHAN

Dengan seuntai doa dan rasa syukur, kupersembahkan karya ini untuk:

1. Orang tuaku tercinta (Bapak Parjan dan Ibu Partini) yang selalu memberi semangat, membimbing dan mengarahkan hidupku untuk menjadi insan yang lebih baik. Beliau yang selalu mendo’akan setiap kaki ini melangkang serta dengan restunya skripsi ini bisa terselesaikan dengan baik.

2. Guru dan Dosenku yang telah memberikan warna baru dalam hidupku, terimakasih atas ilmu yang telah engkau berikan, semoga ini menjadi bekal dalam menggapai kesuksesanku di masa mendatang.

3. Kepada seluruh teman-teman seperjuanganku jurusan muamalah khususnya kelas SM.A.

MOTTO

اَهُّي

أَٰٓ َي

َ

ٱ

َنيِ

لَّ

ذ

ِب مُكَنۡيَب مُك

َلََٰوۡمَأ ْآوُلُكۡأَت َلَ ْاوُنَماَء

ٱ

ِلِطَٰ َب

ۡل

َت ن

َ

أ ٓ

لَِإ

ذ

َنوُك

ذنِإ ۡۚۡمُك َسُفن

َ

أ ْآوُلُتۡقَت

لََو ۡۚۡمُكنِ م ٖضاَرَت نَع ًةَرَٰ َجِت

َ

ٱ

َ ذللّ

اٗميِحَر ۡمُكِب َن

َكَ

٢٩

نَمَو

ََٰذ َن َكََو ۡۚاٗراَن ِهيِل ۡصُن َفۡو َسَف اٗمۡلُظَو اٗنََٰوۡدُع َكِلََٰذ ۡلَعۡفَي

َ َعَل َكِل

ٱ

ِ ذللّ

اًيرِسَي

٣٠

Artinya:

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha Penyayang kepadamu. Dan barangsiapa berbuat demikian dengan melanggar hak dan aniaya, maka Kami kelak akan memasukkannya ke dalam neraka. yang demikian itu adalah mudah bagi Allah.”1 (Q.S. an-Nisa’ ayat 29 -30)

ABSTRAK

Indarti, Wiwin, NIM210213010, 2018, “Analisis Terhadap Pemikiran Wahbah az-Zuhaili Tentang Asuransi”, Skripsi, Jurusan Muamalah, Fakultas

Syariah Institut Agama Islam Negeri (IAIN) Ponorogo. Pembimbing: Dr. Miftahul Huda, M.Ag

Kata Kunci: Asuransi

Asuransi sebagai salah satu lembaga keuangan bukan bank yang bergerak dalam bidang pertanggungan merupakan institusi modern hasil temuan dari dunia Barat yang lahir bersamaan dengan adanya semangat pencerahan (renaissance). Asuransi adalah salah satu jenis transaksi baru yang tidak dijelaskan secara terperinsi baik di dalam al-Qur’an, al-Hadits maupun dalam fikih klasik. Di dalam praktiknya asuransi, mengandung beberapa unsur yang dapat merugikan salah satu pihak yang terlibat dalam perjanjian tersebut, seperti

gharar, riba, maisir, dan jahalah. Asuransi dalam pandangan ajaran Islam termasuk dalam masalah ijtihadiyah, sehingga para ulama cendekiwan berbeda pendapat mengenai hukum asuransi. Berawal dari permasalahan di atas, peneliti memfokuskan penelitian dengan rumusan masalah: 1). Apa yang melatarbelakangi pemikiran Wahbah az-Zuhaili tentang penolakannya terhadap asuransi bisnis? 2). Bagaimana implikasi pemikiran Wahbah az-Zuhaili tentang penolakan asuransi bisnis terhadap perkembangan asuransi syariah di Indonesia? Jenis penelitian yang digunakan penulis adalah penelitian pustaka (library research), dimana peneliti meneliti sumber-sumber tertulis yang memuat pemikiran Wahbah az-Zuhaili tentang asuransi. Adapun data-data yang diambil berasal dari sumber data primer, yaitu kitab fiqh Isla>m wa Adillatuhu

dan sumber data sekunder dari literatur lain yang relevan dengan judul di atas. Teknik pengumpulan data menggunakan teknik dokumentasi. Analisis data yang digunakan adalah analisis data deskriptif induktif dengan metode pendekatan kualitatif.

Adapun hasil dari penelitian ini adalah: 1). Yang melandasi pemikiran Wahbah az-Zuhaili tentang pelarangan terhadap asuransi bisnis adalah surat al-Baqarah ayat 275 tentang riba, surat al-Maidah ayat 90 tentang judi, hadits Nabi s.a.w. yang melarang jual beli gharar, serta fatwa Ibn ‘Abidin tentang haramnya

KATA PENGANTAR

Segala puji bagi Allah yang Maha Pengasih dan Penyayang, bahwa atas taufiq dan hidayah-Nya maka penulis dapat menyelesaikan penyusunan skripsi ini. Skripsi yang berjudul: “ANALISIS TERHADAP PEMIKIRAN WAHBAH AZ-ZUHAILI TENTANG ASURANSI” ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Strata Satu (S.1) Jurusan Muamalah Fakultas Syariah Institut Agama Islam Negeri (IAIN) Ponorogo.

Dalam penyusunan skripsi ini penulis banyak mendapatkan bimbingan dan saran-saran dari berbagai pihak sehingga penyusunan skripsi ini dapat terselesaikan. Untuk itu penulis menyampaikan terima kasih kepada :

1. Dr. Hj. Siti Maryam Yusuf, M.Ag, selaku Rektor IAIN Ponorogo.

2. Dr. H. Moh. Munir, Lc, M.Ag, selaku Dekan Fakultas Syariah IAIN Ponorogo.

3. Atik Abidah, M.S.I, selaku Ketua Jurusan Muamalah IAIN Ponorogo. 4. Dr. Miftahul Huda, M.Ag, selaku Dosen Pembimbing yang telah bersedia

meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dan pengarahan dalam penyusunan skripsi ini.

Akhirnya hanya kepada Allah penulis berserah diri, dan semoga apa yang tertulis dalam skripsi ini bisa bermanfaat khususnya bagi penulis sendiri dan para pembaca pada umumnya. Amin.

Ponorogo, 8 Juni 2018

WIWIN INDARTI

PEDOMAN TRANSLITERASI

1. Penulisan transliterasi Arab-Latin dalam penelitian ini menggunakan pedoman transliterasi berdasarkan buku pedoman penulisan skripsi Fakultas Syariah IAIN Ponorogo 2017 sebagai berikut:

Arab Indonesia Arab Indonesia

ء ` ض d}

ب b ط t

ت t ظ z}

ث th ع ‘

ج j غ gh

ح h} ف f

خ kh ق q

د d ك k

ذ dh ل l

ر r م m

ز z ن n

س s ه w

ش sh و w

ص s} ي y

2. Untuk menunjukkan bunyi hidup panjang caranya dengan menuliskan coretan horizontal di atas huruf a>, i>, dan u>.

3. Bunyi hidup dobet (diftong) Arab ditransliterasikan dengan menggabungkan dua huruf “ay” dan “aw”

Contoh :

4. Kata yang ditransliterasikan dan kata-kata dalam bahasa asing yang belum terserap menjadi bahasa baku Indonesia harus dicetak miring.

5. Bunyi huruf hidup akhir sebuah kata tidak dinyatakan dalam transliterasi. Transliterasi hanya berlaku pada huruf konsonan akhir.

Contoh :

Ibn Taymi>yah bukan Ibnu Taymi>yah. Inna al-di>n `inda Alla>h al-Isla>m

bukanal-dina `inda Alla>hi al-Isla>mu. ….Fahuwa wajib bukan Fahuwa wa>jibu dan bukan pula Fahuwa wa>jibun.

6. kata yang berakhir dengan ta>’ marbu>tah dan berkedudukan sebagai sifat

(na’at) dan ida>fah ditransliterasikan dengan “ah”. Sedangkan muda>f ditransliterasikan dengan “at”.

Contoh :

a. Na’at dan Mud}a>f ilayh : Sunnah sayyi’ah, al-maktabah al-mis}riyah.

b. Mud}a>f : mat}ba’at al-‘a>mmah.

7. Kata yang berakhir dengan ya’ mushaddadah (ya’ bertashdid) ditransliterasikan dengan i>. Jika i> diikuti dengan ta>’ marbu>tah maka

transliterasinya adalah i>yah. Jika ya’ bertashdid berada ditengah kata ditransliterasikan dengan yy.

Contoh :

a. Al-Ghaza>li>, al-Nawa>wi>

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN……… . iv

PERSEMBAHAN ... v

MOTTO ... v

ABSTRAK ... vii

KATA PENGANTAR ... viii

PEDOMAN TRANSLITERASI ... x

DAFTAR ISI ... ... xii

BAB I: PENDAHULUAN A. Latar Belakang Masalah ... ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Kajian Pustaka ... 6

F. Metode Penelitian ... 10

G. Sistematika Pembahasan ... 13

BAB II: TINJAUAN UMUM TENTANG ASURANSI A. Asuransi Konvensional ... 15

1. Pengertian Asuransi Konvensional ... 15

2. Dasar Hukum Asuransi Konvensional ... 17

3. Jenis-Jenis Asuransi Konvensional ... 17

4. Prinsip-Prinsip Dasar Asuransi Konvensional … ... 20

B. Konsep Asuransi dalam Fikih Klasik ... 22

1. Taka>ful ... 22

2. Ta’mi>n ... 25

3. Tadhamun ... 27

4. Kafa>lah ... 28

D. Asuransi Syariah di Indonesia ... 32

1. Sejarah Asuransi Syariah di Indonesia……… . 32

2. Kelembagaan Asuransi Syariah di Indonesia…… ... 34

3. Produk-Produk Asuransi Syariah di Indonesia……... .. 37

4. Mekanisme Operasional Asuransi Syariah di Indonesia... .... 39

BAB III: ASURANSI MENURUT WAHBAH AZ-ZUHAILI DAN LANDASAN ASURANSI SYARIAH DI INDONESIA A. Biografi Wahbah az-Zuhaili ... 43

1. Latar Belakang Kehidupan dan Pendidikan Wahbah az-Zuhaili ... 43

2. Karya-Karya Wahbah az-Zuhaili ... 45

3. Latar Belakang Pemikiran Wahbah az-Zuhaili Tentang Asuransi……….. 47

B. Asuransi Menurut Wahbah az-Zuhaili ... 49

1. Hukum Melakukan Asuransi dengan Perusahaan Asuransi dalam Islam ... 49

2. Macam-Macam Asuransi ... 50

3. Pandangan Fiqih Islam terhadap Asuransi ... 52

4. Reasuransi atau Asuransi Berantai ... . 54

5. Landasan tentang Larangan Asuransi ... 54

C. Landasan Asuransi Syariah di Indonesia ... 57

1. Fatwa DSN-MUI Tentang Pedoman Umun Asuransi Syariah ... 57

B. Analisis Tentang Bagaimana Implikasi Pemikiran Wahbah az-Zuhaili Tentang Penolakan Asuransi Terhadap Perkembangan Asuransi Syariah di Indonesia ... 73 BAB V: KESIMPULAN DAN SARAN

A. Kesimpulan ... 78 B. Saran ... 79 DAFTAR PUSTAKA

BIOGRAFI PENULIS

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Di era yang modern ini, transformasi budaya mengakibatkan perubahan pola-pola perilaku manusia baik di bidang sosial maupun ekonomi. Di bidang sosial telah bermunculan karakter individualisme yang sekarang ini tumbuh dan merebak di masyarakat perkotaan. Di bidang ekonomi peralihan pola bertani kepada industrialisasi yang mengakibakan perpindahan penduduk dari desa ke perkotaan untuk mengadu nasib.

Adanya kemajuan teknologi membawa banyak perubahan pada tata kehidupan manusia. Di samping manfaat yang telah kita rasakan sekarang ini, juga tidak luput dari bahaya yang menyebabkan kekhawatiran dan ketidakpastian terhadap keamanan seseorang. Untuk menghindari dan mencegah kekhawatiran tersebut ada berbagai cara yang di lakukan seseorang baik untuk melindungi diri maupun hartanya, salah satunya dengan mengasuransikan jiwa maupun hartanya.

Asuransi yang dalam bahasa Belanda disebut “assurantie” yang terdiri dari asal kata “assaradeur” yang berarti penanggung dan “geassureede” yang

yang berarti menanggung sesuatu yang mungkin atau tidak mungkin terjadi dan “assurance” yang berarti menanggung sesuatu yang pasti.1

Adapun menurut Undang-Undang No. 2 Tahun 1992 tentang perasuransian: asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikat diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.2 Pengertian asuransi juga dapat dilihat dalam pasal 246 Kitab Undang-Undang Hukum Dagang, asuransi atau pertanggungan adalah suatu perjanjian yang dengan perjanjian tersebut penanggung mengikatkan diri kepada seorang tertanggung untuk memberikan penggantian kepadanya, karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan yang mungkin dideritanya karena suatu peristiwa yang tidak tertentu.3

Dalam bahasa Arab asuransi disebut at ta’mi>n, penanggung, sedangkan

tertanggung disebut mu’amman lahu/musa’min. At ta‘mi>n di ambil dari kata

1 Nurul Huda dan Mohamad Heykal, Lembaga Keuangan Islam Tinjauan Teoritis Dan

Praktis (Jakarta: Kencana, 2010), 151.

2 Lihat Pasal 1 Undang-Undang Republik Indonesia No. 2 Tahun 1992 Tentang Usaha Perasuransian.

3

a>mana memiliki arti memberi perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut.4

Dari pengertian di atas jelas bahwa asuransi memberikan layanan berupa jaminan kepada nasabah ketika mengalami kerugian. Akad di dalam asuransi harus terbebas dari unsur gharar, perjudian, riba, penganiaaan, suap, barang haram, dan maksiat. Akad antara perusahaan asuransi dan peserta harus jelas. Apakah akad jual beli (aqd tabaduli) atau akad tolong-menolong (aqd taka>fuli)

atau akad lainnya.

Menurut DSN-MUI akad dalam asuransi terbagi menjadi dua, yaitu: akad tija>rah dan akad tabarru’. Akad tija>rah adalah semua bentuk akad yang dilakukan untuk tujuan komersial. Sedangkan akad tabarru’ adalah semua bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong-menolong, bukan semata untuk tujuan komersial. Yang di maksud akad tija>rah adalah akad mudha>rabah, sedangkan akad tabarru’ adalah hibah.5

Asuransi atau pertanggungan merupakan lembaga keuangan bukan bank yang hingga saat ini masih menimbulkan pro dan kontra (debatable) di kalangan

para ahli hukum Islam. Hal ini lebih disebabkan karena di dalam al-Qur’an dan

4Muhammad Sakir Sula, Asuransi Syariah (Life And General) (Jakarta : Gema Insani, 2004), 28.

al-Hadits tidak ada satu pun ketentuan yang secara eksplisit mengatur tentang asuransi.6

Dengan demikian asuransi dalam pandangan ajaran Islam termasuk dalam masalah ijtihadiyah, artinya hukumnya perlu dikaji sedalam mungkin karena tidak dijelaskan oleh al-Qur’an dan Sunah secara eksplisit. Para Imam mujtahid, seperti Abu Hanifah, Imam Malik, Imam Syafi’i, Imam Ahmad bin Hambal dan

para mujtahid yang semasa dengannya tidak memberikan fatwa mengenai asuransi, karena pada masanya asuransi belum dikenal.7 Ulama cendekiwan berbeda pendapat mengenai hukum asuransi. Pertama: pendapat yang mengharamkan asuransi dalam segala macam dan bentuknya, termasuk asuransi jiwa. Kelompok ini antara lain Sayyid Sabiq yang diungkap dalam kitab fiqh al- sunnah, Abdullah al Qalqili, Muhammad Yusuf al-Qardawi, dan Muhammad Bakhit al-Muth’i Kedua: membolehkan asuransi dalam praktiknya sekarang ini. Pendapat ini dikemukakan oleh Abdul Wahab Khalaf, Mustafa Ahmad Zarqa, Muhammad Yusuf Musa. Ketiga: membolehkan asuransi yang bersifat sosial dan mengharamkan yang bersifat komersial. Pendapat ini dianut oleh Muhammad Abu Zahra (Guru Besar Hukum Islam pada Universitas Cairo, Mesir). Keempat: menganggap syubhat.

Dengan memperhatikan perbedaan tersebut, Wahbah az-Zuhaili termasuk pihak yang tidak memperbolehkan asuransi. Menurutnya akad asuransi termasuk

6 Abdul Ghofur Anshori, Asuransi Syariah Di Indonesian (Yogyakarta: UII Press, 2007), 9.

5

akad yang gharar yaitu akad yang tidak jelas tentang ada tidaknya sesuatu yang diakadkan. Padahal Nabi Muhammad SAW melarang jual beli gharar. Jika diqiyaskan kepadanya akad pertukaran harta, maka akad asuransi memberi kesan

gharar sebagaimana gharar yang terdapat dalam akad jual beli.8

Berpijak pada masalah di atas, maka penulis tertarik untuk meneliti lebih lanjut terkait pendapat Wahbah az-Zuhaili tentang asuransi dengan judul ANALISIS TERHADAP PEMIKIRAN WAHBAH AZ-ZUHAILI TENTANG ASURANSI.

B. Rumusan Masalah

1. Apa yang melandasi pemikiran Wahbah az-Zuhaili tentang ketidaksetujuannya terhadap asuransi bisnis?

2. Bagaimana implikasi pemikiran Wahbah az-Zuhaili tentang penolakan asuransi bisnis terhadap perkembangan asuransi syariah di Indonesia?

C. Tujuan Penelitian

Dengan melihat latar belakang dan pokok masalah di atas, maka penyusunan skripsi ini bertujuan untuk:

1. Menjelaskan tentang apa yang melandasi pemikiran Wahbah az-Zuhaili tentang ketidaksetujuannya terhadap asuransi bisnis.

2. Menjelaskan tentang bagaimana implikasi pemikiran Wahbah az-Zuhaili tentang penolakan asuransi bisnis terhadap perkembangan asuransi syariah di Indonesia.

D. Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan penelitan diatas, penelitian ini diharapkan memberikan manfaat dan kegunaan sebagai berikut:

1. Kajian ini diharapkan mampu memberikan sumbagan bagi pengembagan kajian dan menambah khazanah pengetahuan pemikiran hukum Islam, khususnya bagi jurusan muamalah serta menjadi referensi dan refleksi kajian berikutnya yang berkaitan dengan muamalah, khususnya tentang asuransi. 2. Dari hasil penelitian, diharapkan adanya perhatian yang lebih mendalam

terhadap asuransi.

E. Kajian Pustaka

Untuk menghindari anggapan plagiasi karya tertentu, maka perlu pengkajian terhadap karya-karya yang telah ada. Penelitian yang berkaitan dengan pemikiran Wahbah az-Zuhaili memang bukan untuk pertama kalinya, sebelumnya sudah ada penelitian dengan hal tersebut, dintaranya penelitian yang sudah pernah dilakukan adalah sebagai berikut:

Pertama, skripsi yang ditulis oleh Laelatul Azizah “Pandangan Wahbah az-Zuhaili terhadap Pematokan Harga Komoditi Perdagangan.” Hasil dari penelitian tersebu bahwasanya Wahbah az-Zuhaili membolehkan adanya campur tangan pemerintah dalam bentuk pematokan harga komoditi perdagangan apabila tindakan itu memang sangat dibutuhkan. Yakni dalam kondisi adanya kenaikan harga yang di sebabkan karena ulah pedagang. Kemudian berkaitan dengan metode ijtihad yang digunakan Wahbah az-Zuhaili menggunakan kajian

7

pembeli ini menggambarkan masyarakat luas dan kaidah-kaidah fiqhiyyah yang menyatakan bahwa tidak boleh ada suatu bahaya dan tidak boleh menyebabkan bahaya pada pihak lain. 9

Skripsi yang di tulis oleh Khilyatun Nikmah “Wahbah az-Zuhaili dan

Istidlalnya tentang Zakat Properti.” Hasil dari penelitian tersebut, bahwa Wahbah az-Zuhaili memandang zakat properti termasuk harta atau kekayaan yang wajib di keluarkan zakanya, meskipun tidak disebutkan dalam al-Qur’an dan Hadis secara tekstual. Ketetapan ini didasarkan pada keumumam nash al-Qur’an, yaitu QS. at-Taubah ayat 103 dan QS. al-Ma’arij ayat 24, dalam kedua

ayat tersebut disebukan kata amwal yang mengandung arti umum. Wahbah az-Zuhaili mendefinisikan amwal dengan harta atau kekayaan yang dimiliki seseorang tanpa membedakan satu kekayaan dengan kekayaan lainnya, termasuk properti. Di samping itu properti juga harus memenuhi beberapa syarat wajib zakat, yaitu milik penuh, harta yang produkif, cukup nisab, berlaku satu tahun serta melebihi kebutuhan pokok.

Kaidah yang digunakan oleh Wahbah az-Zuhaili dalam memperluas kategori harta wajib zakat, bersandar pada dalil-dalil umum, di samping berpegang pada syarat harta wajib zakat. Adapun ijtihad yang digunakan oleh Wahbah az-Zuhaili adalah ijithad al-qiyasi, yakni meletakkan hukum-hukum syar’iyyah untuk kejadian atau perisiwa yang tidak terdapat di dalam al-Qur’an

9 Laelatul Azizah , Pandangan Wahbah Az-Zuhaili Terhadap Pemaokan Harga Komoditi

dan as-Sunah dengan jalan menggunakan qiyas atas apa yang terdapat di dalam

nash hukum syar’i.10

Skripsi yang di tulis oleh Suryadi “Studi Pemikiran Wahbah al-Zuhaili Tenang Pendistribusian Zakat Pada Asnaf Gharimin Sebagai Ibra’.” Hasil dari penelitian tersebut adalah Wahbah al-Zuhaili berpendapat bahwa al-gharimin

yang berhak menerima zakat adalah mereka yang berutang untuk kemaslahatan mereka sendiri dan bukan digunakan untuk maksiat, kemudian mereka tidak sanggup untuk melunasinya dan mereka yang berutang untuk mendamaikan orang yang berselisih walaupun orang kaya. Sedangkan al-ibra’ adalah pengguguran oleh seseorang terhadap haknya yang berada pada tanggungan orang lain, atau menerimanya. Wahbah al-Zuhaili berpendapat tidak boleh menunaikan zakat dengan al-ibra’ karena tidak terpenuhinya sebagian syarat penunaiaan zakat dan juga meskipun terdapa unsur kemudahan. Pendapanya lebih mengikuti pendapa jumhur ulama karena menurutnya dalam salah satu metode tarjihnya adalah pendapat yang didukung oleh banyak ulama lebih kuat daripada yang sedikit, perbuatan tersebut tidak terdapat dalam sunah Nabawi dan Khulafaurrasyidin.11

Selanjutnya, skripsi yang di tulis oleh Fajar Indriansyah “Pandangan Wahbah az-Zuhaili Dan Muhammad Syahrur Tentang Kepemimpinan Politik

Perempuan.” Hasil penelitian tersebut adalah perempuan menurut Wahbah

10 Khilyatun Nikmah, Wahbah Az-Zuhaili dan Istidlalnya Tentang Zakat Properti (Skripsi UIN Sunan Kalijaga, 2008).

11 Suryadi, Studi Pemikiran Wahbah Al-Zuhaili Pendistribusian Zakat Pada Asnaf

9

az-Zuhaili tidak boleh menjalani perpolitikan menurut al-Qur’an, Hadis, dan ijma’ ulama. Sementara Muhammad Syahrur membolehkan perempuan

menjalani perpolitikan al-qiwamah, baik eksekutif maupun legislatif berdasarkan QS. an-Nisa’ ayat 34 dan QS. al-Isra’ ayat 21 yang memberikan peluang kepada laki-laki dan perempuan untuk menjadi pemimpin asalkan memiliki kecakapan dalam hal itu.

Dari peneliian ini diketahui bahwa pook-pokok pemikiran Wahbah az-Zuhaili dan Muhammad Syahrur antara lain bahwa perempuan dan laki-laki makhluk setara oleh karena iu kaum perempuan mempunyai hak yang sama dengan laki-laki dalam hal kepemimpinan politik. Persamaan kedua pemikiran tersebut adalah kaum perempuan dan laki-laki memiliki hak yang sama untuk terjun ke wilayah politik. Sedangkan perbedaannya adalah pendekatan yang digunakan, Wahbah az-Zuhaili menggunakan pendekatan historis berdasarkan al-Qur’an, Hadis, dan Ijma’ , sedangkan Muhammad Syahrur menggunakan pendekatan historis yang melihat langsung dari al-Qur’an.12

Dari penelitian dan tulisan yang ada, belum terdapat karya ilmiah yang membahas secara khusus tentang asuransi menurut Wahbah az-Zuhaili. Maka di sini, penulis akan membahas tentang ANALISIS TERHADAP PEMIKIRAN WAHBAH AZ-ZUHAILI TENTANG ASURANSI.

12 Fajar Indriansyah, Pandangan Wahbah Az-Zuhaili Dan Muhammad Syahrur Tentang

F. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penyusunan skripsi ini adalah penelitian pustaka (library researchi), artinya sebuah studi dengan mengkaji buku-buku yang ada kaitannya dengan skripsi ini yang diambil dari kepustakaan.13

Materi pembahasan didasarkan pada kajian atas karya-karya kepustakaan yang membahas tentang permasalahan di sekitar pemikiran Wahbah az-Zuhaili tepatnya pada permasalahan asuransi.

2. Data Penelitian

Mengingat objek penelitian ini adalah pemikiran Wahbah az-Zuhaili tentang asuransi, data yang diteliti meliputi deskripsi pemikiran Wahbah az-Zuhaili tentang asuransi.

3. Sumber Data

Sumber data yang dijadikan rujukan penulis dalam menyusun skripsi ini merupakan data yang di peroleh dari bahan-bahan pustaka, terdiri dari:

a. Sumber data primer

Sumber data primer yaitu data yang diperoleh langsung dari subjek penelitian sebagai sumber informasi yang dicari. Data ini disebut juga dengan data tangan pertama.14 Sumber primer dalam penelitian ini adalah kitab Al Fiqh Al Isla>mi wa Adillatuhu jilid 4 karya Wahbah az-Zuhaili.

11

b. Sumber data sekunder

Yang dijadikan sumber data sekunder dalam penelitian ini adalah buku- buku yang ditulis oleh pengarang lain yang relevan dengan pokok permasalahan yang menjadi kaitan dalam skripsi ini. Menurut Sugiyono, data sekunder adalah data yang tidak langsung memberikan data kepada peneliti, misalnya peneliti harus mencari melalui orang lain atau mencari melalui dokumen.15 Dalam skripsi ini yang dijadikan sumber data sekunder adalah;

1. Buku Asuransi Syariah (Life and General) Konsep dan Sistem Operasional yang ditulis oleh Muhammad Syakir Sula.

2. Buku Profil Para Mufasir al-Qur’an yang ditulis oleh Saiful Amin Ghafur.

3. Buku Kumpulan Biografi Ulama Kontemporer yang ditulis oleh Muhammad Khoirudin.

4. Ensiklopedi Hukum Islam yang ditulis oleh Abdul Aziz Dahlan, dkk. 5. Skripsi yang ditulis oleh Lisa Rahayu “Makna Qaulana dalam al

-Qur’an; Tinjauan Tematik Menurut Wahbah az-Zuhaili.”

6. Skripsi yang ditulis oleh Nila Sari Nasution “Hak Atas Air Irigasi Menurut Wahbah az-Zuhili (Studi Kasus di Desa Panyabungan Tonga Kec. Panyabungan).”

c. Teknik Pengumpulan Data

Jenis penelitan ini adalah penelitian pustaka, maka metode pengumpulan data menggunakan metode dokumentasi yaitu dengan cara pegumpulan data terkait pemikiran Wahbah az-Zuhaili tentang asuransi yang menghasilkan catatan-catatan penting yang berhubungan dengan masalah asuransi sehingga akan diperoleh data yang lengkap, sah, dan bukan dari perkiraan. Data mengenai asuransi tersebu berupa catatan atau tulisan, surat kabar, majalah atau jurnal dan sebagainya yang diperoleh dari sumber data primer dan sekunder.

4. Analisis Data

Untuk menganalisis data yang terkumpul dalam rangka mempermudah pembahasan skripsi ini penulis menggunakan metode:

a. Deskriptif, yaitu dengan memaparkan sedetail mungkin pendapat

Wahbah az-Zuhaili tentang kerangka pemikirannya mengenai asuransi, sehingga dapat diperoleh kesimpulan yang real, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang di selidiki. Sehingga dapat digunakan untuk membuat kesimpulan dengan interpretasi yang tepat.

b. Induktif, yaitu suatu cara atau jalan yang di pakai untuk mendapakan ilmu pengetahuan ilmiah dengan bertitik tolak dari pengamatan atas pemikiran-pemikiran Wahbah az-Zuhaili secara terperinci, kemudian menarik kesimpulan yang bersifa umum.16

13

G. Sistematika Pembahasan

Suatu upaya untuk mempermudah pembahasan masalah dalam skripsi ini, dan mudah dipahami permasalahannya dengan teratur dan sistematis, maka penulis kemukakan sistematika pembahasan. Perlu diketahui bahwa pembahasan skripsi ini terdiri dari beberapa bab. Tiap-tiap bab dibagi dalam beberapa sub bab, maka untuk lebih jelasnya penulis kemukakan sistematika pembahasan sebagai berikut:

BAB I: PENDAHULUAN

Bab ini berfungsi sebagai pola dasar dari seluruh isi skripsi yang meliputi latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, kajian pustaka, metode penelitian dan sistematika penulisan.

BAB II : TINJAUAN UMUM TENTANG ASURANSI

Bab ini berisi tentang tinjauan umum tentang asuransi yang meliputi asuransi konvensional dan Konsep Asuransi dalam Fikih Klasik, Pendapat Ulama Tentang Asuransi dan Asuransi Syariah di Indonesia.

BAB III: ASURANSI MENURUT WAHBAH AZ-ZUHAILI DAN LANDASAN ASURANSI SYARIAH DI INDONESIA

az-Zuhaili tentang asuransi. Ketiga, landasan asuransi syariah di Indonesia.

BAB IV: ANALISIS TERHADAP PEMIKIRAN WAHBAH AZ-ZUHAILI TENTANG ASURANSI

Bab ini berisi tentang analisis terhadap landasan pemikiran Wahbah az-Zuhaili tentang ketidaksetujuannya terhadap asuransi bisnis dan analisi terhadap implikasi pemikiran Wahbah az-Zuhaili tentang penolakan asuransi bisnis terhadap perkembangan asuransi syariah di Indonesia.

BAB V: KESIMPULAN DAN SARAN

BAB II

TINJAUAN UMUM TENTANG ASURANSI

A. Asuransi Konvensional

1. Pengertian Asuransi Konvensional

Asuransi yang dalam bahasa Belanda disebut “assurantie” yang

terdiri dari asal kata “assaradeur” yang berarti penanggung dan

“geassureede” yang berarti tertanggung.1 Sedangkan dalam Kamus Besar Bahasa Indonesia, asuransi adalah pertanggungan (perjanjian antara dua pihak, pihak yang satu berkewajiban membayar iuran dan pihak yang lain berkewajiban memberikan jaminan sepenuhnya kepada pembayar iuran apabila terjadi sesuatu yang menimpa pihak pertama atau barang miliknya sesuai dengan perjanjian yang dibuat).2

Pengertian asuransi menurut Undang-Undang No. 40 Tahun 2014 tentang Perasuransian, asuransi adalah perjanjian antara dua pihak, yaitu pihak perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk:

a. Memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

1 Nurul Huda dan Mohamad Heykal, Lembaga Keuangan Islam Tinjauan Teoritis Dan

Praktis (Jakarta: Kencana, 2010), 151.

b. Memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah dan/atau didasarkan pada hasil pengelolaan dana.3

Asuransi adalah suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai pengganti (substitusi) kerugian-kerugian besar yang belum pasti.4

Dari rumusan tersebut dapat dikemukakan bahwa pada dasarnya asuransi merupakan suatu ikhtiar dalam rangka menanggulangi adanya risiko. Risiko adalah setiap kali orang tidak dapat menguasai dengan sempurna, atau mengetahui lebih dahulu mengenai masa yang akan datang.5

Secara umum pengertian asuransi adalah perjanjian antara penanggung dan tertanggung dimana penanggung menerima pembayaran premi dari tertanggung dan penanggung berjanji mambayarkan sejumlah uang atau dana pertanggungan manakala tertanggung:

1. Mengalami kerugian, kerusakan, atau hilangnya suatu barang atau kepentingan yang dipertanggungkan karena suatu peristiwa yang tidak pasti.

2. Berdasarkan hidup atau hilangnya nyawa seseorang.6

3 Lihat Pasal 1 ayar (1) Undang-Undang Republik Indonesia No.40 Tahun 2014 Tentang Perasuransian.

4 Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta: Kencana, 2009), 244. 5Suhrawardi K. Lubis, Hukum Ekonomi Islam (Jakarta: Sinar Grafika, 2000), 72.

17

2. Dasar Hukum Asuransi Konvensional

Dasar hukum berlakunya Asuransi di Indonesia adalah:

a. Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian b. Kitab Undang-Undang Hukum Perdata (KUHPerdata)

c. Kitab Undang-undang Hukum Dagang (KUHD) Buku 1 Bab 9 dan 10, dan Buku II Bab 9 dan 10

d. Peraturan Pemerintah No. 81 Tahun 2009 tentang Perubahan Ketiga Peraturan Pemerintah No.73 Tahun 1992 tentang Penyelenggaraan Usaha Perasuransian.

3. Jenis-Jenis Asuransi Konvensional

Usaha perasuransian menurut pasal 2 Undang-Undang No. 40 Tahun 2014 dibagi menjadi 3 yaitu:

a. Perusahaan asuransi umum hanya dapat menyelenggarakan:

1. Usaha asuransi umum, termasuk ini usaha asuransi kesehatan dan lini usaha asuransi kecelakaan diri; dan

2. Usaha reasuransi untuk risiko perusahaan asuransi umum lain. b. Perusahaan asuransi jiwa hanya dapat menyelenggarakan usaha asuransi

jiwa termasuk lini usaha anuitas, lini usaha asuransi kesehatan, dan lini usaha asuransi kecelakaan diri.

c. Perusahaan reasuransi hanya dapat menyelenggarakan usaha reasuransi.7

Asuransi ditinjau dari segi kepemilikannya dibagi menjadi:

a. Asuransi milik swasta nasional, perusahaan asuransi yang dimiliki dan dikelola oleh pihak swasta dan tetap dalam naungan pemerintah.

b. Asuransi milik pemerintah, perusahaan asuransi yang sepenuhnya dimiliki oleh pemerintah dan dikelola oleh badan yang berwenang dalam kepemerintahan.

c. Asuransi milik perusahaan asing, perusahaan asuransi yang kepemilikannya adalah dari negara lain yang beroperasi dalam negeri Indonesia.

d. Asuransi milik campuran, perusahaan asuransi yang saham dan kepemilikannya milik beberapa pihak, baik pihak swasta maupun pemerintah.8

Dari segi sifatnya asuransi dibagi menjadi dua, yaitu:

a. Asuransi wajib, adalah asuransi yang mempunyai sifat wajib atau harus diikuti oleh semua pihak yang berkaitan dengan peraturan perundang-undangan atau ketentuan pemerintah. Contoh jenis asuransi ini adalah asuransi jaminan sosial tenaga kerja dan asuransi kesehatan.

b. Asuransi sukarela, adalah asuransi sukarela adalah pertanggungan yang dilakukan dengan cara sukarela. Contoh jenis asuransi ini adalah asuransi kebakaran, asuransi risiko pada kendaraan, asuransi jiwa, dan asuransi pendidikan.9

8 Seomitra, Bank dan Lembaga Keuangan, 270-271.

19

Dari segi objek dan bidang usahanya, asuransi dibagi menjadi empat, yaitu:

a. Asuransi orang, meliputi

1. Asuransi jiwa meliputi asuransi jiwa seumur hidup, asuransi jiwa anuitas, asuransi jiwa jangka warsa, dan asuransi jiwa dwiguna. 2. Asuransi kecelakaan

3. Asuransi kesehatan 4. Asuransi pendidikan 5. Asuransi dana pensiun

b. Asuransi umum atau kerugian, terdiri atas:

1. Asuransi untuk harta benda, meliputi asuransi kebakaran, asuransi pengangkutan, asuransi kendaraan bermotor, asuransi kapal laut, asuransi pesawat terbang, asuransi minyak dan gas, asuransi rekayasa, dan asuransi tanggung gugat.

2. Perusahaan reasuransi umum, yaitu perusahaan asuransi yang bidang usahanya menanggung risiko yang benar-benar terjadi dari pertanggungan yang telah ditutup oleh perusahaan asuransi jiwa dan asuransi kerugian.

4. Prinsip-Prinsip Dasar Asuransi Konvensional

Industri asuransi, baik asuransi kerugian maupun asuransi jiwa, memiliki prinsip-prinsip yang menjadi pedoman bagi seluruh penyelenggaraan kegiatan perasuransian di manapun berada, maka usaha asuransi ditegakkan di atas prinsip-prinsip sebagai berikut:

a. Insurable Interest

Insurable Interest adalah prinsip asuransi yang berarti bahwa kepentingan tertentu dapat diasuransikan. Setiap pihak yang bermaksud mengadakan kesepakatan dalam perjanjian asuransi harus mempunyai kepentingan yang dapat diasuransikan.

b. Utmost Good Faith

Utmost Good Faith adalah prinsip asuransi berdasarkan atas kejujuran atau itikad baik. Prinsip ini menentukan adanya itikad baik atas dasar kepercayaan antara pihak penanggung dengan pihak tertanggung dalam perjanjian asuransi.

c. Indemnity

21

d. Subrogation

Subrogation adalah prinsip asuransi yang menentukan bahwa pihak penanggung yang telah membayar kerugian akan mendapatkan semua hak yang ada pada pihak tertanggung terhadap pihak ketiga mengenai kerugian tersebut. Subrogasi hanya dapat dilakukan apabila pihak tertanggung mempunyai dua hak, yaitu hak terhadap pihak penanggung dan hak terhadap pihak ketiga. Subrogasi ini juga dapat timbul karena adanya kerugian atau berlaku pada asuransi kerugian. e. ProximateCause

Proximate cause adalah prinsip asuransi yang membebaskan pihak penaggung dari tanggung jawab membayar ganti rugi. Hal ini dapat terjadi bila pihak tertanggung menderita kerugian akibat kesalahan, kesengajaan, dan kelalaian yang dilakukan oleh diri sendiri.10

f. Contribution

Penanggung berhak mengajak penanggung-penanggung lain yang memiliki kepentingan yang sama untuk ikut bersama membayar ganti rugi kepada seseorang tertanggung, meskipun jumlah tanggungan masing-masing penanggung belum tentu sama besarnya.

B. Konsep Asuransi dalam Fikih Klasik

1. Taka>ful

a. Pengertian Takaful

Taka>ful secara bahasa bermakna

اضعب مهضعب لفك

berarti“pertanggungan yang berbalasan” atau “hal saling menanggung”.

Adapun kata taka>ful ini sebenarnya tidak dijumpai dalam al-Qur’an. Namun, ada sejumlah kata yang seakar dengan taka>ful, seperti dalam surat Thaha ayat 40 Allah berfirman:

ذِإ

مَت

يِش

خُأ

لَه ُلوُقَتَف َكُت

مُكُّلُدَأ

ىَلَع

كَي نَم

ُهُلُف

ۥ

“(yaitu) ketika saudaramu yang perempuan berjalan, lalu ia berkata kepada (keluarga Fir'aun): "Bolehkah saya menunjukkan kepadamu orang yang akan memeliharanya?"11

Yakfulu dapat juga diartikan “memikul atau menjamin”.12 Seperti dalam surat al-Nisa>’ ayat 85 Allah berfirman:

شَي نَّم

عَف

َفَش

ةَنَسَح ًةَع

ٗ

ُهَّل نُكَي

ۥ

بيِصَن

ٗ

نِّم

اَه

شَي نَمَو

عَف

َش

َف

ةَع

ٗ

ةَئِّيَس

ٗ

ُهَّل نُكَي

ۥ

ِك ف

ل

ٗ

نِّم

اَه

َناَكَو

ٱ

ىَلَع ُ َّللَّ

يَش ِّلُك

ء

ٗ

تيِقُّم

ٗ

ا

”Barangsiapa yang memberikan syafa'at yang baik, niscaya ia akan memperoleh bahagian (pahala) dari padanya. dan Barangsiapa memberi syafa'at yang buruk, niscaya ia akan memikul bahagian (dosa) dari padanya. Allah Maha Kuasa atas segala sesuatu”.13

11 Depag, al-Qur’an dan Terjemahnya (Jakarta: Indah Press, 1994), 479. 12 Haykal, Lembaga Keuangan Islam, 153.

23

Taka>ful dalam pengertian fiqh muamalah adalah jaminan sosial di

antara sesama muslim, sehingga antara satu dengan yang lainnya bersedia saling menanggung risiko. Kesediaan menanggung risiko pada hakikatnya merupakan wujud tolong-menolong atas dasar kebaikan (tabarru’) untuk meringankan beban penderitaan saudaranya yang tertimpa musibah. Dalam konteks kehidupan warga masyarakat yang saling memberikan pertolongan dan perlindungan maka akan terwujud kehidupan sosial yang stabil dan damai sebagai realisasi dari kesadaran masyarakat untuk berbuat kebajikan yang didasari nilai keimanan kepada Tuhannya.14

Apabila kita memasukkan asuransi taka>ful dalam lapangan kehidupan muamalah, maka asuransi taka>ful mengandung pengertian

“saling menanggung risiko di antara sesama manusia sehingga di antara

satu sama lainnya menjadi penanggung atas risiko masing-masing. Dengan demikian, gagasan mengenai asuransi taka>ful berkaitan dengan unsur saling menanggung risiko di antara para peserta asuransi, dimana peserta yang satu menjadi penanggung peserta yang lainnya.15 Tanggung menanggung tersebut dilakukan atas dasar saling tolong-menolong dalam kebaikan dengan cara masing-masing mengeluarkan dana yang ditujukan untuk menanggung risiko tersebut. Dalam hal ini, perusahaan

14 Burhanuddin S, Aspek Hukum Lembaga Keuangan Syariah (Yogyakarta: Graha Ilmu, 2010), 98.

15 Rahmat Husein, Asuransi Takaful Selayang Pandang Dalam Wawasan Islam Dan

asuransi bertindak sebagai fasilitator yang saling menanggung di antara para peserta asuransi.16

DSN-MUI dalam fatwanya tentang Pedoman Umum Asuransi Islam mengartikan tentang asuransi menurutnya, asuransi Islam (ta’mi>n,

taka>ful, tadhamun) adalah usaha saling melindungi dan saling menolong

di antara sejumlah orang atau pihak melalui investasi dalam bentuk aset dan atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad pertukaran yang sesuai dengan syariah.17

b. Dalil Syar’i yang Melandasi Praktik Taka>ful

Di dalam Islam, ketetapan atas taka>ful merupakan aturan yang bersifat komprehensip, aturan ini meliputi semua hal yang tercakup dalam kata taka>ful itu sendirri, bahwa Islam telah mengukir dan memberikan bermacam gambaran atas konsep taka>ful dalam nas

al-Qur’an dan al-Sunah sebagaimana berikut: 1. Dalam surat al-Hujurat ayat 10

اَمَّنِإ

ٱ ل

ؤُم

خِإ َنوُنِم

ةَو

ٗ

صَأَف

يَب ْاوُحِل

يَوَخَأ َن

مُك

َوٱ

ْاوُقَّت

ٱ

مُكَّلَعَل َ َّللَّ

رُت

َنوُمَح

“Orang-orang beriman itu Sesungguhnya bersaudara. sebab itu damaikanlah (perbaikilah hubungan) antara kedua saudaramu itu

dan takutlah terhadap Allah, supaya kamu mendapat rahmat”.18

16 Burhanuddin S, Aspek Hukum, 99.

25

2. Dalam surat al-Maidah ayat 2

َو

ىَلَع ْاوُنَواَعَت

ٱ ل

َو ِّرِب

ٱ

قَّتل

ىَو

ىَلَع ْاوُنَواَعَت َلََو

ٱ

ِ ل

ث

َو ِم

ٱ ل

دُع

َو

ِن

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran”.19

3. Hadits Nabi s.a.w

يبَا ْنَع

ىَّلَص ِ هالّل ُلْوُسَر َل اَق َل اَق ىَس ْوُم

َو ِهْيَلَع ُ هالّل

َمَّلَس

ُشَي ِن اَيْنُبْل اَك ِنِمْؤُملْل ُنِم ْؤمْلا

فتم( اًضْعَب ُهُضْعَب ُّد

هيلع ق

“Diriwayatkan dari Abu Musa r.a. Ia berkata bahwa Rasulullah s.a.w., bersabda: “seorang mukmin terhadap mukmin yang lain adalah seperti bangunan di mana sebagiannya menguatkan sebagian

yang lain.”20

4. Hadits Nabi s.a.w, yang lainnya

ِّيِبَّنلا ِنَع ٍسَن َا ْنَع

ُنِمْؤُي َلَ َلاَق َمَّلَسَو ِهْيَلَع ُ هالّل ىَّلَص

َا

ْمُكُدَح

ِسْفَنِل ُّبِحُي اَم ِهْيِخ َلَ ُّبِحُي ىَّتَح

ِه

“Diriwayatkan dari Anas r.a.,Nabi s.a.w. bersabda, “tidak sempurna keimanan seseorang mukmin sehingga ia menyukai sesuatu untuk saudaranya sebagaimana ia menyukai sesuatu itu untuk dirinya sendiri.”21

2. Ta’mi>n

Dalam bahasa Arab asuransi disebut at-ta’mi>n, penanggung disebut

mu’ammin, sedangkan tertanggung disebut mu’amman lahu atau

19 Al-Qu’an, 5:2.

must’amin. At-ta’mi>n diambil dari kata a>mana memiliki arti member perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut, sebagaimana firman Allah dalam surat al-Quraisy ayat 4

“Yang telah memberi makanan kepada mereka untuk menghilangkan

lapar dan mengamankan mereka dari ketakutan.”

Dari kata tersebut muncul kata-kata yang berdekatan seperti:

فْوَخْلا َنِم ُةَنَم َلََا

: aman dari rasa takut.َلََا

ةَن اَيِخْلا َّدِد ُةَن َام

: amanah lawan dari khianat.اَرْفُكْلا َّدِد ُن اَمْي ِلَ

: iman lawan dari kufur.

َنَم َ ْلََا / َةَنَم َ ْلَا ُء اَطْعِا

: memberi rasa aman.Dari arti terakhir di atas, dianggap paling tepat untuk mendefinisikan istilah at-ta’mi>n.

Men-ta’mi>n-kan sesuatu, artinya adalah seseorang membayar/ menyerahkan uang cicilan untuk agar ia atau ahli warisnya mendapat sejumlah uang sebagaimana yang telah disepakati, atau untuk mendapatkan

ganti terhadap hartanya yang hilang, dikatakan “seseorang

mempertanggungkan atau mengasuransikan hidupnya, rumahnya atau

27

Ada tujuan dalam Islam yang menjadi kebutuhan mendasar, yaitu al-kifayah “kecukupan dan al-amnu “keamanan” . sebagaimana firman Allah

”Dialah Allah yang mengamankan mereka dari ketakutan”, sehingga

sebagai masyarakat menilai bahwa bebas dari lapar merupakan bentuk keamanan. Mereka menyebut dengan al-amnu al- qidza`i “aman konsumsi”. Dari prinsip tersebut, Islam mengarahkan kepada umatnya untuk mencari rasa aman baik untuk dirinya sendiri di masa mendatang maupun untuk keluarganya, sebagaimana nasihat Rasulullah kepada Sa’ad bin Abi Waqqash agar mensedekahkan sepertiga hartanya saja. Selebihnya ditinggalkan untuk keluarganya agar mereka tidak menjadi beban masyarakat.

3. At-tadhamun

Secara bahasa at-tadhamun berarti menanggung. Secara istilah berarti seseorang yang menanggung untuk memberikan sesuatu kepada orang yang ditanggung berupa penggantian (sejumlah uang atau barang) karena adanya musibah yang menimpa tertanggung, dengan tujuan untuk menutupi kerugian atas suatu peristiwa dan musibah.22

Seseorang yang menanggung memberikan pengganti kepada yang ditanggung karena adanya musibah yang menimpa tertanggung. Tolong-menolong merupakan makna yang ada di dalam at-tadhamun sehingga ada rasa keharusan untuk saling tolong-menolong antar anggota masyarakat yang terkena musibah.

4. Kafa>lah

Al-kafalah menurut bahasa berarti al-dhaman (jaminan), hamalah

(beban), dan za’amah (tanggungan).23 Al-kafa>lah merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain al-kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawaab orang lain sebagai penjamin.

Kafa>lahmerupakan bentuk kegiatan sosial yang disyariatkan oleh al-Qur’an,

sebagaimana dalam surat Yusuf ayat 72.

“Penyeru-penyeru itu berkata: "Kami kehilangan piala Raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya".24

a. Rukun dan syarat yang harus dipenuhi dalam transaksi kafalah.

1. Kafil, yaitu orang yang berkewajiban melakukan tanggungan (makful bih). Disyaratkan dewasa, berakal, berhak penuh untuk bertindak dalam urusan hartanya, dan rela dengan kafalah.

2. Makful anhu, yaitu orang yang berutang, orang yang ditanggung.

29

3. Makful lahu, yaitu orang yang member utang. Disyaratkan diketahui dan dikenal oleh orang yang menjamin.

4. Makful bih,yaitu sesuatu yang dijamin berupa orang atau barang atau pekerjaan yang wajib dipenuhi oleh yang keadaannya ditanggung. 5. Lafadz, yaitu lafal yang menunjukkan arti menjamin.25

b. Macam-Macam Kafa>lah

Secara garis besar kafalah dibedakan menjadi dua, yaitu:

1. Kafa>lah dengan jiwa, yaitu keharusan bagi kafil untuk

menghadirkan orang yang ia tanggung kepada orang yang ia janjikan tanggungan (orang yang berpiutang).

2. Kafa>lah harta, yaitu kewajiban yang harus dipenuhi oleh kafil

dengan pemenuhan berupa harta. kafalah dengan harta dibagi menjadi tiga, yaitu:

1). Kafala>h bi al-dain, yaitu kewajiban membayar hutang yang

menjadi tanggungan orang lain.

2). Kafa>lah dengan menyerahkan materai, yaitu kewajiban

menyerahkan benda tertentu yang ada di tangan orang lain seperti menyerahkan barang jualan kepada si pembeli.

3). Kafa>lah dengan aib, yaitu menjamin barang, dikhawatirkan

benda yang akan dijual tersebut terdapat masalah atau aib dan cacat (bahaya).26

Menurut Wahbah az-Zuhaili al-kafa>lah adalah kesediaan memberikan hak sebagai jaminan pihak lain, menghadirkan seseorang yang mempunyai kewajiaban membayar hak tersebut atau mengembalikan harta benda yang dijadikan barang jaminan. Al-kafa>lah juga kerap digunakan sebagai istilah sebuah perjanjian yang menyatakan kesiapan memenuhi semua hal yang telah disebutkan sehingga al-kafa>lah itu sama dengan mengintegrasikan suatu bentuk tanggungan ke tanggungan yang lain.

Kafa>lah adalah akad tabarru’ atau kebajikan yang akan diberi pahala

bagi kafil karena ia merupakan akad saling membantu dalam kebaikan. Lebih baik jika tabarru’ tersebut berlangsung tanpa imbalan, namun bila pihak yang dibantu memberi hibah atau hadiah kepada kafil maka diperbolehkan.

Aplikasi kafa>lah pada asuransi taka>ful berbentuk kafa>lah bi al-mal, merupakan jaminan pembayaran barang atau pelunasan hutang atau kafa>lah yang berupa kewajiban yang harus dipenuhi oleh kafil dengan pemenuhan berupa harta.

C. Pendapat Ulama Tentang Asuransi

1. Kelompok yang mengharamkam asuransi

Ulama pertama yang menbicarakan asuransi adalah Muhammah Amin

bin Umar yang terkenal dengan sebutan Ibn ‘Abidin, seorang ulama

Hanafia. Dalam kitab Hasyiyah Ibn ‘abidin yang mengangkat kasus asuransi

31

kapal dari seorang kafir Harbi. Selain membayar sejumlah uang untuk seorang Harbi yang berada di negeri asal penyewa kapal yang disebut

sukarah atau premi asuransi, dengan ketentuan apabila barang-barang yang diangkut itu musnah karena kebakaran, atau bajak laut, atau kapalnya tenggelam maka penerima uang premi menjadi penanggung, sebagai

imbalan dari uang yang diambil dari pedagang itu. Menurut Ibn ‘Abidin

dalam kasus seperti ini para pedagang tidak diperbolehkan mengambil uang pengganti atas barang-barangnya yang musnah.27

Sayyid Sabiq juga mengharamkan asuransi, menurutnya asuransi tidak termasuk mudha>rabah yang shahih melainkan mudha>rabah yang fasid yang

tentu hukumnya secara syara’ bertentangan dengan hukum akad asuransi,

ditijau dari segi undang-undang. Hal ini terjadi karena tidak mungkin dapat dikatakan bahwa perusahaan menyumbang orang yang mengasuransikan dengan pembayarannya, akad asuransi ditinjau dari segi aturan mainnya adalah akad perolehan berdasarkan perkiraan.28

Ulama lain yang mengharamkan asuransi adalah Abdullah al-Qalqiqi, Yusuf Qardawi, dan Muhammad Bakhit al-Mutha’ (mufti Mesir).

2. Ulama yang menyatakan asuransi dihalal atau diperbolehkan adalah Abdul Wahab Khalaf, Mustafa Ahmad Zarqa, Muhammad Yusuf Musa, Muhammad Nejatullah Siddiqi, dan Abdurahman Nisa. Adapun alasan yang mereka kemukakan adalah:

27Pendapat Ulama Tentang Asuransi dalam

http://journal.iaingorontalo.ac.id/index.php/ab diakses pada tanggal 12 Juli 2018.

a. Tidak ada nash (al-Qur’an dan Hadits) yang secara jelas dan tegas melarang kegiatan asuransi.

b. Ada kesepakatan dan kerelaan kedua belah pihak.

c. Saling menguntungkan kedua belah pihak.asuransi dapat berguna bagi kepentingan umum, sebab premi yang terkumpul dapat diinvestasikan untuk proyek-proyek yang produktif dan pembangunan.

d. Asuransi dikelola berdasarkan akad mudha>rabah.

e. Asuransi termasuk kategori koperasi (syirkah taawuniyah).29

3. Membolehkan asuransi yang bersifat sosial dan mengharamkan yang bersifat komersial semata.

Pendapat ini dikemukakan oleh Muhammad Abu Zahrah. Alasan yang dapat digunakan untuk menbolehkan asuransi yang bersifat social sama dengan alas an pendapat kedua, sedangkan alasan pengharaman asuransi komersial semata-mata pada garis besarnya sama dengan alasan pendapat pertama.

4. Menganggap asuransi bersifat syubhat karena tidak ada dalil-dalil syar’I yang secara jelas mengharamkan ataupun secara jelas memhalalkannya. Konsekuensinya umat Islam dituntut berhati-hati dalam menghadapi asuransi. Umat Islam baru diperbolehkan menjadi polis atau mendirikan perusahaan asuransi apabila dalam keadaan darurat.30

29Ibid.,

33

D. Asuransi Syariah di Indonesia

1. Sejarah Asuransi Syariah di Indonesia

Kajian asuransi dalam hukum Islam merupakan hal yang baru, dan belum pernah ditemukan dalam literatur-literatur fiqih klasih. Pembahasan asuransi dalam wilayah kajian ilmu keIslman baru muncul pada fase lahirnya ulama kontemporer. Tercatat dalam literatur sederetan mana yang menekuni kajian asuransi diantaranya adalah, Ibn Abidin, M.Nejatullah Siddqi, M. Muslehuddin, Faslur Rahman, Mannan, Yusuf Qardawi merupakan deretan nama ulama ternama yang hidup di era abad modern. Di sisi lain, kajian tentang asuransi merupakan sebuah paket dari kajian ekonomi Islam yang biasanya selalu dikaji bersama dengan pembahasan perbankan dalam Islam.

Secara kelembagaan, perkembangan asuransi syariah global ditandai antara lain Sudanese Islamic Insurance (1979), Islamic Arab Insurance Company (1979), Dar al-Maal al-Islami, Geneva (1981), Islamic Taka>ful Company, S.A. Luxembourg (1983), Islamic Taka>ful and Retaka>ful, Company Bahamnas (1983) Sarikat al-Taka>ful al-Isla>miyah Bahrain (1983), Taka>ful Malaysia (1985).

Taka>ful Indonesia (TEPATI) yang dipelopori oleh ICMI melalui Yayasan Abdi Bangsa, Bank Muamalat Indonesia, Asuransi Jiwa Tugu Mandiri, Pejabat dari Departemen Keuangan, dan Pengusaha Muslim Indonesia.

Melalui berbagai seminar nasional dan setelah mengadakan studi banding dengan suransi Taka>ful Malaysia, akhirnya berdirilah PT Syarikat

Taka>ful Indonesia (PT STI) sebagai Holding Company pada tanggal 24

Februari 1994. Kemudia PT STI mendirikan 2 anak perusahaan, yakni PT Asuransi Taka>ful Keluarga (Life Insurance) dan PT Asuransi Taka>ful Umum (General Insurance).

Setelah itu, beberapa perusahaan asuransi syariah yang lain lahir, seperti PT Asuransi Syariah Mubharakah (1997), dan beberapa unit asuransi syariah dari asuransi konvensional seperti MAA Assurance (2000), Asuransi Great Eastern (2001), Asuransi Bumi Putra (2003), Asuransi Beringin Jiwa Sejahtera (2003), Asuransi Tripakarta (2002), Asuransi Jasindo Taka>ful (2003), Asuransi Binagriya (2003), Asuransi Bumida (2003), Asuransi Staci Jasa Pratama (2004), Asuransi Central Asian (2004), Asuransi Adira Syariah (2004), Asuransi BNI Jiwasraya Syariah (2004), Asuransi Sinar Mas (2004), Asuransi Tokyo Marine Syariah (2004), Reindo Divisi Syariah (2004).31 Sampai Februari 2017 terdapat 52 perusahaan asuransi, baik asuransi jiwa syariah dan asuransi umum syariah, dan 3 perusahaan reasuransi syariah.

35

2. Kelembagaan Asuransi Syariah di Indonesia

a. Tujuan Berdirinya Asuransi Syariah

Asuransi syariah tidak hanya dituntut untuk mengejar profit dari investasi yang dilakukan dengan sebagian dana peserta. Asuransi syariah juga memiliki tanggung jawab social dalam memberikan edukasi kepada masyarakat tentang pentingnya tolong-menolong sesama muslim dalam rangka menegakkan ajaran Islam ditengah-tengah masyarakat.

Selain itu, tujuan berdirinya asuransi syariah adalah: pertama, tolong-menolong dan bekerja sama. Kedua, saling menjaga keselamatan dan keamanan. Beberapa kalangan berpendapat bahwa asuransi jiga berorientasikan kepada pemberdayaan ekonomi masyarakat. Melalui aktivitas investasi yang dilakukan pihak perusahaan akan memberikan dampak kepada tumbuhnya perekonomian masyarakat.32

b. Misi dan Visi Asuransi Syariah33

1. Misi Aqidah

Asuransi syariah membawa misi untuk membersihkan umatnya dari praktik-praktik muamalah yang bertentangan dengan syariat-Nya. Oleh karena itu landasan iman dan komitmen syariah yang mendasari pemikiran akan perlunya lembaga perasuransian yang sesuai dengan ketentuan Allah. Asuransi syariah menjadi sarana mensucikan diri melalui praktik muamalah yang Islami, yang

32Eja Armaz Hardi, “Studi Komparatif Takaful dan Asuransi Konvensional”, dalam

dijalankan dengan prinsip-prinsip syariah, dan membersihkan jiwa dari prektik gharar, maisir, dan riba.

2. Misi Ibadah (Ta’awun)

Asuransi syariah adalah asuransi yang bertumpu pada konsep tolong-menolong dalam kebaikan dan ketakwaan, serta perlindungan. Menjadikan semua peserta sebagai keluarga besar yang saling menanggung.

3. Misi Ekonomi (Iqhtishodi)

Usaha asuransi syariah mencari keuntungan ekonomis bagi peningkatan kesejahteraan dan perjuangan umat, membangun jaringan ekonomi umat. Selain upaya untuk menegakkan syariat Islam dibidang ekonomi, dan menciptakan kultur ekonomi yang Islam.

4. Misi Pemberdayaan Umat (Sosial)

Misi mengemban beban sosial terasa melekat pada dirinya, melalui produk-produk khusus yang dirancang untuk lebih mengarah kepada kepentingan sosial dan pemberdayaan umat daripada kepentingan komersial.

c. Dewan Pengawas Syariah

37

Peran utama DPS adalah mengawasi jalannya operasional sehari-hari lembaga keuangan syariah agar sesuai dengan ketentuan-ketentuan syariah. Fungsi DPS adalah: (1) melakukan pengawasan secara periodic pada LKS yang berada di bawah pengawasannya, (2) berkewajiban mengajukan usul-usul pengembangan LKS kepada pimpinan lembaga yang bersangkutan dan DSN, (3) melaporkan perkembangan produk dan operasional LKS yang diawasinya kepada DSN, (4) merumuskan permasalahan-permasalahan yang memerlukan pembahasan-pembahasan DSN.34

3. Produk-Produk Asuransi Syariah di Indonesia

Produk asuransi syariah dipahami sebagai suatu model jaminan (proteksi) yang dihasilkan oleh sebuah perusahaan asuransi syariah untuk ditawarkan kepada masyarakat luas agar ikut serta berperan sebagai anggota (peserta) dari sebuah perkumpulan pertanggungan yang secara materi mendapat keamanan bersama.

Proses marketing yang terjadi pada perusahaan asuransi syariah, seharusnya tidak hanya bertumpu pada penjualan terhadap produk-produk yang dikeluarkan oleh perusahaan tetapi lebih berorientasi pada penawaran keikutsertaan untuk saling menanggung (taka>ful) pada suatu peristiwa yang belum terjadi dalam jangka waktu tertentu. Sehingga uang yang disetor oleh nasabah asuransi syariah merupakan dana tabarru’ yang sengaja diniatkan

untuk melindungi dia dan nasabah lainnya dalam menghadapi peril

(peristiwa asuransi).

Adapun produk asuransi syariah yang sering dipakai dalam operasional sebuah perusahaan asuransi syariah secara garis besar dapat dipilih menjadi dua, yaitu; produk asuransi syariah dengan unsur saving dan produk asuransi syariah non saving.

Produk asuransi syariah dengan unsur saving adalah sebuah produk asuransi yang didalamnya menggunakan dua buah rekening dalam setiap pembayaran premi, yaitu rekening untuk dana tabarru’ (sosial) dan rekening untuk dana saving (tabungan). Adapun status kepemilikan dana pada rekening saving menjadi milik peserta (anggota) bukan menjadi milik perusahaan asuransi, perusahaan hanya berfungsi sebagai lembaga. Karena dana tersebut masih menjadi milik peserta asuransi, maka tatkala peserta asuransi berkeinginan untuk menarik dana itu, pihak perusahaan tidak ada dalih untuk menolaknya.

Rekening tabungan pada produk yang menggunakan unsur saving

39

Model pembagian di atas dijadikan acuan dalam pengelolaan dana pada PT Asuransi Taka>ful Keluarga (ATK). Secara spesifik produk pada PT Asuransi Taka>ful Keluarga dapat dipilih menjadi dua macam; (a) produk

taka>ful dengan unsur tabungan, yang terdiri dari: Taka>ful Dana Investasi

(Fuldana), Taka>ful Dana Haji (Fulhaji), Taka>ful Dana Siswa (Fulsiswa), (b) Produk taka>ful tanpa unsur tabungan, yang terdiri dari: Taka>ful Kesehatan Individu, Taka>ful Kecelakaan Diri Individu, Taka>ful al-Khairat Individu,

Taka>ful Wisata dan perhalanan, Taka>fulMajlis Ta’lim.

Sedangkan produk yang dikeluarkan oleh PT Asuransi Taka>ful Umum diantaranya adalah: Taka>ful Kebakaran, Taka>ful Kendaraan Bermotor,

Taka>ful Rekayasa (meliputi: Taka>ful Risiko Pembangunan, Taka>ful Risiko

Pemasangan, Taka>ful Mesin-Mesin, Taka>ful Peralatan Elektronik), Taka>ful Pengangkutan (meliputi: Taka>ful Pengangkutan Laut, Taka>ful Pengangkutan Udara, Taka>ful Pengangkutan Darat, Taka>ful Pengangkutan Uang), Taka>ful Rangka Kafal, Taka>ful Aneka (meliputi: Taka>ful Penyimpanan Uang, Taka>ful Kecelakaan Diri, Taka>ful Tanggung Gugat,

Taka>ful Ketidakjujuran, Taka>ful Kebongkaran, Taka>ful Lampu Reklame.

Di samping itu PT Asuransi Taka>ful Umum juga dapat memberikan produk asuransi Property All Risk Insurance, Oil and Gas Insurance dan asuransi lainnya sesuai kebutuhan perseorangan dan atau perusahaan.35

4. Mekanisme Oprasional Asuransi Syariah di Indonesia

Perusahaan asuransi berperan sebagai lembaga keuangan yang menghimpun dana dari masyarakat melalui penyediaan jasa asuransi (taka>ful) untuk memberikan jaminan perlindungan kepada pemakai jasa terhadap kemungkinan timbulnya kerugian akibat suatu peristiwa yang tidak terduga.

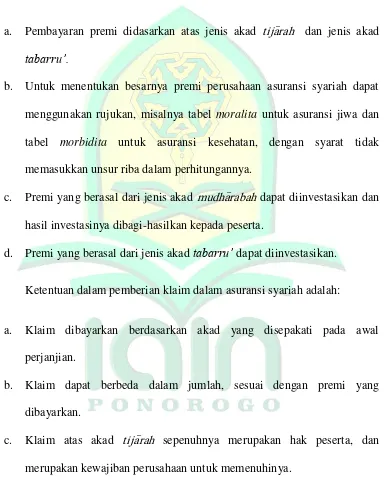

Untuk mendapatkan jaminan perlindungan asuransi (taka>ful), seseorang perlu menghubungi perusahaan yang secara hukum berkompeten menyelenggarakan jasa tersebut. Tindak lanjut dari hubungan antara perusahaan dengan pengguna jasa, akan diikat oleh suatu perjanjian yang berlaku dalam perusahaan asuransi. Menurut Fatwa No.21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah, akad yang dilakukan antara peserta dengan perusahaan terdiri atas akad tija>rah dan/atau akad tabarru’. Dalam akad tijarah (mudha>rabah), perusahaan bertindak sebagai mudha>rib (pengelola) dan peserta bertindak sebagai

sha>hib al-ma>l (pemegang polis). Sedangkan dalam akad tabarru’ (hibah),

perusahaan asuransi bertindak sebagai pengelola dana hibah yang diberikan oleh peserta untuk menolong pihak yang terkena musibah.36

Penerapan akad mudha>rabah dalam perusahaan asuransi syariah dapat dilihat dalam dua bidang usaha yaitu: (1) Asuransi Individu atau Asuransi Jiwa (life insurance) dan (2) Asuransi Umum (general insurance). Perbedaan karakteristik bisnis antara kedua jenis usaha tersebut

41

menyebabkan penerapan akad mudha>rabah menjadi berbeda meskipun secara prinsip tetap mengikuti kaidah konsep mudha>rabah di mana para peserta asuransi berkedudukan sebagai sha>hib al-ma>l (pemilik modal) dan perusahaan bertindak sebagai mudha>rib (pengelola).37

Berbeda dengan akad tija>rah (mudha>rabah), akad tabarru’ (gratuitous

contract) merupakan bentuk transaksi atau perjanjian kontrak yang bersifat nir-laba (not-for-profit transaction) sehingga tidak boleh digunakan untuk tujuan komersial atau bisnis tetapi semata-mata untuk tujuan tolong-menolong dalam rangka kebaikan.38

Implementasi akad tija>rah dan tabarru’ dalam system asuransi syariah direalisasikan dalam bentuk pembagian setoran premi menjadi dua macam. Produk asuransi syariah dengan unsur saving adalah sebuah produk asuransi yang di dalamnya menggunakan dua buah rekeni