BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan (Agency Theory) dicetuskan oleh Jensen & Meckling (1976) yang menyatakan bahwa dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principal) memperkerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengembalian keputusan kepada agent tersebut. Adanya pemisahan antara kepemilikan dan pengelolaan perusahaan tersebut berpotensi menimbulkan konflik yang disebut konflik keagenan (agency conflict) disebabkan karena adanya perbedaan kepentingan antara pihak agen dan prinsipal. Konflik keagenan yang terjadi akibat pemisahan peran dan perbedaan kepentingan antara pihak agen dan prinsipal dapat mempengaruhi kualitas laba perusahaan (Puteri & Rohman, 2012).

hubungan kontraktual antara pihak yang memberi wewenang dalam pengambilan keputusan tertentu (principal/pemilik/pemegang saham) dan pihak yang menerima wewenang tersebut (agen/direksi/manajemen). Agency theory memfokuskan pada penentuan kontrak yang paling efisien yang mempengaruhi hubungan prinsipal dan agen.

Menurut Simamora dkk (2014) teori keagenan mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri, pemegang saham bertindak sebagai prinsipal yang dianggap hanya tertarik kepada hasil keuangan yang bertambah atau hasil investasi mereka bertambah dalam perusahaan. Sedangkan agen atau manajer perusahaan diasumsikan menerima kepuasan berupa kompensasi keuangan. Adanya perbedaan kepentingan tersebut meningkatkan kemungkinan manajer perusahaan melakukan suatu tindakan yang tidak sesuai dengan keinginan pemilik perusahaan. Tindakan manajer yang diambil berdasarkan keputusan sendiri demi kepentingan sendiri ini dikhawatirkan akan menyebabkan kualitas laba perusahaan yang dihasilkan menurun. kualitas laba perusahaan yang rendah tidak akan dapat mencerminkan keadaan perusahaan yang sesungguhnya. Rendahnya kualitas laba dapat membuat kesalahan pembuatan keputusan para pemakai laporan keuangan seperti investor dan kreditor (Siallagan & Machfoedz, 2006).

manajemen laba pihak manajemen berusaha melaporkan laba secara oportunis untuk memaksimumkan kepentingan pribadinya dan bukan demi kepentingan prinsipal. Untuk mengurangi terjadinya manajemen laba sebagai akibat dari konflik keagenan, maka perusahaan perlu menerapkan mekanisme corporate governance yang salah satunya adalah kepemilikan manajerial dan kepemilikan institusional dalam sistem pengendalian dan pengelolaan perusahaan. Kepemilikan manajerial dan kepemilikan institusional diharapkan dapat memberikan pengawasan terhadap manajemen dalam mengelola perusahaan sehingga hal tersebut dapat meyakinkan pihak prinsipal bahwa mereka akan memperoleh return atas dana yang diinvestasikan.

2. Kualitas Laba

Menurut Dechow & Schrand (2004) kualitas laba adalah angka yang mencerminkan keakuratan kinerja perusahaan pada saat ini. Dan juga sebagai indikator kinerja operasi masa depan yang baik dan sebagai ukuran ringkasan yang berguna untuk menilai nilai perusahaan.

a. Sifat runtun waktu dari laba (The time-series properties of eranings) pertama, berdasarkan sifat runtun waktu dari laba, kualitas laba meliputi : 1) Persistensi (persistence), 2) Prediktabilitas (Predictability), dan 3) Variabilitas laba (Variability). Laba yang persisten berarti laba masa mendatang lebih besar atau sama dengan laba sekarang dan mempunyai relevansi yang tinggi untuk pembuatan keputusan. Prediktabilitas berarti kemampuan laba sekarang dalam memprediksi laba mendatang. Laba yang tinggi variabilitasnya mempunyai kualitas laba yang rendah, sedangkan laba yang smooth mempunyai kualitas laba yang tinggi.

b. Karakteristik kualitatif dalam kerangka konseptual FASB. Berdasarkan karakteristik kualitatif ini, laba yang berkualitas adalah laba yang bermanfaat dalam pengambilan keputusan yaitu yang memiliki karakteristik relevansi, reliabilitas, dan komparabilitas/konsistensi. Pengukuran masing-masing kriteria kualitas tersebut secara terpisah sulit atau tidak dapat dilakukan. Oleh sebab itu, dalam penelitian empiris koefisien regresi harga dan return saham pada laba (dan ukuran-ukuran terkait yang lain misalnya aliran kas) diinterpretasi sebagai ukuran kualitas laba berdasarkan karakteristik relevansi dan reliabilitas.

operasi dengan laba, kualitas laba ditunjukkan oleh kedekatan laba dengan aliran kas operasi. Laba yang semakin dekat dengan aliran kas operasi mengindikasi laba yang semakin berkualitas. Dengan menggunakan ukuran perubahan akrual total, laba berkualitas adalah laba yang mempunyai perubahan akrual total kecil. Pengukuran ini mengasumsikan bahwa perubahan total akrual disebabkan oleh perubahan discretionary accruals. Estimasi discretionary accruals dapat diukur secara langsung untuk menentukan kualitas laba. Semakin kecil discretionary accruals semakin tinggi kualitas laba dan sebaliknya. Selanjutnya, keeratan hubungan antara akrual dan aliran kas juga dapat digunakan untuk mengukur kualitas laba. Semakin erat hubungan antara akrual dan aliran kas, semakin tinggi kualitas laba.

Menurut Bellovary dkk (2005) mendefinisikan bahwa kualitas laba sebagai kemampuan laba dalam merefleksikan kebenaran laba perusahaan dan membantu memprediksi laba mendatang, dengan mempertimbangkan stabilitas dan persistensi laba. Laba mendatang merupakan indikator kemampuan membayar deviden masa mendatang. Pengukuran kualitas laba diringkas menjadi 8 model. Mereka juga menawarkan earnings quality assessment (EQA) yang menyediakan ukuran independen kualitas laba perusahaan.

Menurut Penman & Zhang (1999) pengukuran kualitas laba dilakukan dengan menghitung rasio antara arus kas operasional dibagi dengan laba bersih perusahaan. Semakin tinggi rasio yang dihasilkan lebih dari angka satu maka kualitas labanya semakin buruk, akan tetapi jika rasio yang dihasilkan kurang dari angka satu maka kualitas laba semakin baik.

Pada penelitian yang dilakukan Dechow dkk (1995) kualitas laba perusahaan diukur dengan menggunakan Modified Jones Model. Modified jones model dihitung melalui discretionary accruals dengan cara menselisihkan total accruals dan non dicretionary accruals. Discretionary accruals digunakan sebab estimasi discretionary accruals dapat diukur secara langsung untuk menentukan kualitas laba. Semakin kecil discretinary accruals semakin tinggi kualitas laba dan sebaliknya.

Coefficient (ERC), yang merupakan bentuk pengukuran kandungan informasi dalam laba. ERC adalah hubungan antara laba yang dilaporkan dengan return saham.

3. Kepemilikan Manajerial

Menurut Yonatan (2012) kepemilikan manajerial adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur dan komisaris. Penelitian kepemilikan manajerial suatu perusahaan dilihat berdasarkan persentase jumlah saham yang dimiliki manajer dari seluruh saham yang dikelola perusahaan.

Menurut Puteri & Rohman (2012) kepemilikan saham yang tinggi oleh pihak manajemen diasumsikan dapat mengurangi perilaku opportunistic manajer sehingga kualitas laba yang dilaporkan akan semakin baik. Kepemilikan manajerial diukur melalui besarnya persentase saham yang dimiliki oleh pihak manajemen perusahaan.

4. Kepemilikan Institusional

Menurut Boediono (2005) kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen. Kepemilikan institusional diukur melalui besarnya persentase saham yang dimiliki oleh investor institusional.

5. Ukuran Perusahaan

Ukuran perusahaan adalah suatu ukuran perusahaan yang dapat diklasifikasikan sebagai besar kecilnya perusahaan. Ukuran perusahaan berhubungan dengan kualitas laba karena semakin besar perusahaan maka semakin tinggi pula kelangsungan usaha suatu perusahaan dalam meningkatkan kinerja keuangan sehingga perusahaan tidak perlu melakukan praktek manipulasi laba (Irawati, 2012).

mengurangi peluang heteroskedastisitas, variabel asset ‘diperhalus’ menjadi Log (asset) atau Ln (asset).

6. Investment Opportunity Set (IOS)

Menurut Belkaoui (2000) Investment Opportunity Set (IOS) mewakili prospek pertumbuhan atau peluang pertumbuhan perusahaan. Investment Opportunity set (IOS) merupakan kesempatan perusahaan untuk tumbuh. Perusahaan dengan IOS tinggi cenderung dinilai positif oleh investor karena lebih memiliki prospek keuntungan di masa yang akan datang (Warianto & Rusiti, 2014).

Menurut Pegalung (2003) investment opportunity set (IOS) merupakan keputusan investasi dalam bentuk kombinasi aktiva yang dimiliki (asset in place) dan opsi investasi di masa yang akan datang, dimana IOS tersebut akan mempengaruhi nilai suatu perusahaan. Pengukuran IOS menggunakan pengukuran komposit (composit measures) dari 4 variabel proksi yang banyak digunakan yaitu:

a. Book to market value of assets

b. Market to book value of equity

Secara sistematis Market to book value of equity (MVE/BVE) diformulasikan sebagai berikut:

umlah lem ar saham eredar arga penutupan saham otal ekuitas

c. Earnings to price ratios

B. Hasil Penelitian Terdahulu

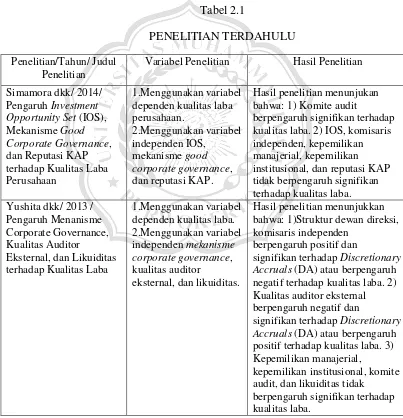

Berikut ini adalah hasil penelitian-penelitian terdahulu yang menggambarkan hasil yang tidak konsisten mengenai variabel kepemilikan manajerial, kepemilikan institusional, ukuran perusahaan, dan investment opportunity set (IOS) terhadap kualitas laba. Untuk lebih lengkapnya dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1

PENELITIAN TERDAHULU

Penelitian/Tahun/ Judul Penelitian

Variabel Penelitian Hasil Penelitian

Simamora dkk/ 2014/ Pengaruh Investment Opportunity Set (IOS), Mekanisme Good Corporate Governance, dan Reputasi KAP terhadap Kualitas Laba Perusahaan

1.Menggunakan variabel dependen kualitas laba perusahaan.

2.Menggunakan variabel independen IOS,

mekanisme good corporate governance, dan reputasi KAP.

Hasil penelitian menunjukan bahwa: 1) Komite audit

berpengaruh signifikan terhadap kualitas laba. 2) IOS, komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan reputasi KAP tidak berpengaruh signifikan terhadap kualitas laba. Yushita dkk/ 2013 /

Pengaruh Menanisme Corporate Governance, Kualitas Auditor

Eksternal, dan Likuiditas terhadap Kualitas Laba

1.Menggunakan variabel dependen kualitas laba. 2.Menggunakan variabel independen mekanisme corporate governance, kualitas auditor

eksternal, dan likuiditas.

Hasil penelitian menunjukkan bahwa: 1)Struktur dewan direksi, komisaris independen

berpengaruh positif dan

signifikan terhadap Discretionary Accruals (DA) atau berpengaruh negatif terhadap kualitas laba. 2) Kualitas auditor eksternal berpengaruh negatif dan

signifikan terhadap Discretionary Accruals (DA) atau berpengaruh positif terhadap kualitas laba. 3) Kepemilikan manajerial,

kepemilikan institusional, komite audit, dan likuiditas tidak

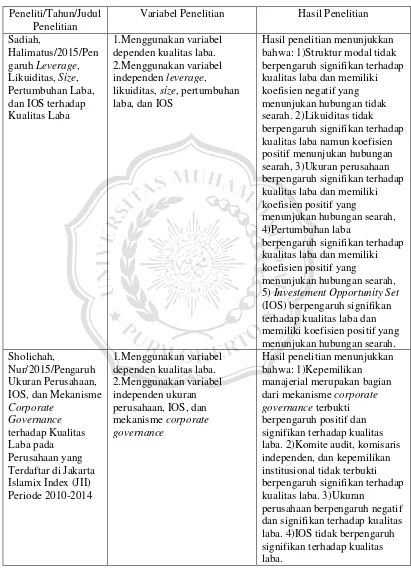

Tabel 2.1 (Lanjutan)

PENELITIAN TERDAHULU

Peneliti/Tahun/Judul Penelitian

Variabel Penelitian Hasil Penelitian

Sadiah,

Halimatus/2015/Pen garuh Leverage, Likuiditas, Size, Pertumbuhan Laba, dan IOS terhadap Kualitas Laba

1.Menggunakan variabel dependen kualitas laba. 2.Menggunakan variabel independen leverage, likuiditas, size, pertumbuhan laba, dan IOS

Hasil penelitian menunjukkan bahwa: 1)Struktur modal tidak berpengaruh signifikan terhadap kualitas laba dan memiliki koefisien negatif yang menunjukan hubungan tidak searah. 2)Likuiditas tidak berpengaruh signifikan terhadap kualitas laba namun koefisien positif menunjukan hubungan searah, 3)Ukuran perusahaan berpengaruh signifikan terhadap kualitas laba dan memiliki koefisien positif yang

menunjukan hubungan searah, 4)Pertumbuhan laba

berpengaruh signifikan terhadap kualitas laba dan memiliki koefisien positif yang

menunjukan hubungan searah, 5) Investement Opportunity Set

(IOS) berpengaruh signifikan terhadap kualitas laba dan memiliki koefisien positif yang menunjukan hubungan searah. Sholichah,

Nur/2015/Pengaruh Ukuran Perusahaan, IOS, dan Mekanisme

Corporate Governance

terhadap Kualitas Laba pada Perusahaan yang Terdaftar di Jakarta Islamix Index (JII) Periode 2010-2014

1.Menggunakan variabel dependen kualitas laba. 2.Menggunakan variabel independen ukuran perusahaan, IOS, dan mekanisme corporate governance

Hasil penelitian menunjukkan bahwa: 1)Kepemilikan manajerial merupakan bagian dari mekanisme corporate governance terbukti berpengaruh positif dan signifikan terhadap kualitas laba. 2)Komite audit, komisaris independen, dan kepemilikan institusional tidak terbukti berpengaruh signifikan terhadap kualitas laba. 3)Ukuran

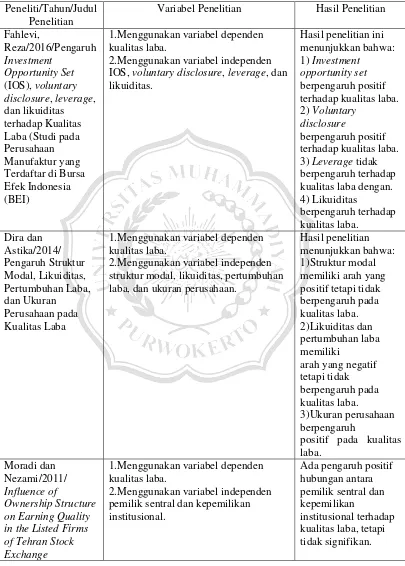

Tabel 2.1 (Lanjutan)

PENELITIAN TERDAHULU

Peneliti/Tahun/Judul Penelitian

Variabel Penelitian Hasil Penelitian

Fahlevi,

Reza/2016/Pengaruh

Investment Opportunity Set

(IOS), voluntary disclosure, leverage, dan likuiditas terhadap Kualitas Laba (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)

1.Menggunakan variabel dependen kualitas laba.

2.Menggunakan variabel independen IOS, voluntary disclosure, leverage, dan likuiditas.

Hasil penelitian ini menunjukkan bahwa: 1) Investment

opportunity set

berpengaruh positif terhadap kualitas laba. 2) Voluntary

disclosure

berpengaruh positif terhadap kualitas laba. 3) Leverage tidak berpengaruh terhadap kualitas laba dengan. 4) Likuiditas berpengaruh terhadap kualitas laba. Dira dan Astika/2014/ Pengaruh Struktur Modal, Likuiditas, Pertumbuhan Laba, dan Ukuran Perusahaan pada Kualitas Laba

1.Menggunakan variabel dependen kualitas laba.

2.Menggunakan variabel independen struktur modal, likuiditas, pertumbuhan laba, dan ukuran perusahaan.

Hasil penelitian menunjukkan bahwa: 1)Struktur modal memiliki arah yang positif tetapi tidak berpengaruh pada kualitas laba. 2)Likuiditas dan pertumbuhan laba memiliki

arah yang negatif tetapi tidak berpengaruh pada kualitas laba.

3)Ukuran perusahaan berpengaruh

positif pada kualitas laba.

Moradi dan Nezami/2011/

Influence of

Ownership Structure on Earning Quality in the Listed Firms of Tehran Stock Exchange

1.Menggunakan variabel dependen kualitas laba.

2.Menggunakan variabel independen pemilik sentral dan kepemilikan institusional.

Ada pengaruh positif hubungan antara pemilik sentral dan kepemilikan

Tabel 2.1 (Lanjutan)

PENELITIAN TERDAHULU

Peneliti/Tahun/Judul Penelitian

Variabel Penelitian Hasil Penelitian

Puteri dan

Rohman/2012/Analisis Pengaruh IOS, dan Mekanisme Corporate Governance terhadap Kualitas Laba dan Nilai Perusahaan

1.Menggunakan variabel dependen kualitas laba dan nilai perusahaan.

2.Menggunakan variabel independen IOS dan mekanisme corporate governance.

Hasil penelitian menunjukkan bahwa: 1)Kualitas laba (discretionary accrual) tidak berpengaruh terhadap nilai perusahaan. 2)Investment opportunity set (IOS) secara negatif berpengaruh terhadap kualitas laba dan disisi lain secara positif berpengaruh terhadap nilai perusahaan. 3) jumlah rapat komite audit secara positif berpengaruh terhadap kualitas laba namun tidak berpengaruh terhadap nilai perusahaan. 4) komposisi komisaris independen tidak berpengaruh terhadap kualitas laba namun secara positif berpengaruh terhadap nilai perusahaan. 5) Kepemilikan institusional secara positif berpengaruh terhadap kualitas laba dan nilai perusahaan. 6) Kepemilikan manajerial tidak berpengaruh terhadap kualitas laba namun secara positif berpengaruh terhadap nilai perusahaan. 7) variabel kontrol ukuran KAP, ukuran perusahaan, dan leverage tidak berpengaruh terhadap kualitas laba dan nilai perusahaan. Muid,

Dul/2009/Pengaruh Mekanisme Corporate Governance terhadap Kualitas Laba

1.Menggunakan variabel dependen kualitas laba. 2.Menggunakan variabel independen mekanisme

corporate governance.

Hasil penelitian menunjukkan bahwa: 1)Kepemilikan manajerial dan

kepemilikan institusional secara positif dan signifikan berpengaruh terhadap kualitas laba. 2)Dewan komisaris dan komite audit tidak

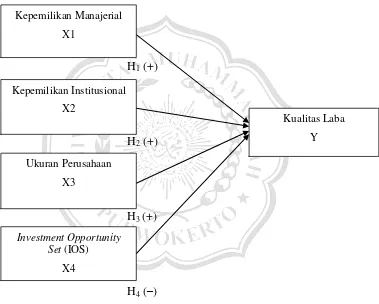

C. Kerangka Pemikiran

Penelitian ini dilakukan untuk mengetahui serta menganalisis hubungan variabel independen terhadap variabel dependen.

1. Pengaruh Kepemilikan Manajerial terhadap Kualitas Laba

Menurut Simamora dkk (2014) kepemilikan manajerial dalam perusahaan berpengaruh besar pada keputusan-keputusan yang akan diambil oleh perusahaan kedepannya. Kepemilikan manajerial merupakan tingkat atau jumlah kepemilikan saham perusahaan yang dimiliki oleh manajemen dalam perusahaan itu sendiri. Kepemilikan manajerial dipercaya dapat meminimalkan konflik keagenan (agency conflict) yang berasal dari perbedaan kepentingan antara manajemen perusahaan dan pemilik perusahaan, hal ini karena manajer juga memiliki saham dalam perusahaan dan akan berusaha untuk memajukan perusahaan karena manajer merupakan pemilik dari perusahaan. Manajer perusahaan kemungkinan akan meningkatkan kinerjanya agar perusahaan memiliki prospek yang lebih baik di masa yang akan datang dan akan menghasilkan laba yang berkualitas.

2. Pengaruh Kepemilikan Institusional terhadap Kualitas Laba

untuk memanfaatkan discretionary dalam laporan keuangan sehingga memberikan kualitas laba yang dilaporkan.

3. Pengaruh Ukuran Perusahaan terhadap Kualitas Laba

Ukuran perusahaan memiliki hubungan dengan kualitas laba, karena perusahaan yang besar dianggap dapat menghasilkan laba yang tinggi dan kelangsungan usaha yang tinggi dalam meningkatkan kinerja keuangan perusahaan (Irawati, 2012). Menurut Sadiah (2015) ukuran perusahaan dapat mempengaruhi kualitas laba suatu perusahaan. Karena semakin besar suatu ukuran perusahaan, maka tingkat kinerja keuangannya semakin baik dan perusahaan tersebut tidak perlu melakukan praktik manajemen laba, sehingga laba yang dihasilkan dapat dinilai sebagai laba yang berkualitas. Semakin besar ukuran suatu perusahaan, semakin besar pula kualitas laba yang dimiliki oleh perusahaan tersebut. 4. Pengaruh Investment Opportunity Set terhadap Kualitas Laba

Berdasarkan kerangka emikiran diatas, maka hubungan variabel independen dengan variabel dependen dalam penelitian ini digambarkan dalam gambar 2.2 yaitu sebagai berikut:

Gambar 2.1

KERANGKA PEMIKIRAN

H1 (+)

H2 (+)

H3 (+)

H4 (–)

D. HIPOTESIS

1. Pengaruh Kepemilikan Manajerial terhadap Kualitas Laba

Kepemilikan manajerial merupakan tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur dan komisaris. Kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap metode

Kepemilikan Manajerial

X1

Kepemilikan Institusional

X2

Ukuran Perusahaan

X3

Investment Opportunity Set (IOS)

X4

Kualitas Laba

akuntansi yang diterapkan pada perusahaan yang mereka kelola (Yonatan, 2012). Menurut Simamora dkk (2014) kepemilikan manajerial dipercaya dapat meminimalkan perbedaan kepentingan antara prinsipal dan agen. Hal ini karena agen juga memiliki saham dalam perusahaan dan akan berusaha untuk memajukan perusahaan. Agen kemungkinan akan meningkatkan kinerjanya agar perusahaan memiliki prospek yang lebih baik di masa yang akan datang.

Hasil penelitian Muid (2009) dan Sholichah (2015) memberikan bukti empiris bahwa kepemilikan manajerial yang merupakan bagian dari corporate governance terbukti berpengaruh positif dan signifikan terhadap kualitas laba. Berdasarkan uraian diatas maka hipotesis pertama yang diuji dalam penelitian ini ditulis dalam bentuk alternatif sebagai berikut: H1 : Kepemilikan Manajerial berpengaruh Positif terhadap

Kualitas Laba

2. Pengaruh Kepemilikan Institusional terhadap Kualitas Laba

kata lain, semakin tinggi tingkat kepemilikan institusional maka semakin kuat tingkat pengendalian yang dilakukan oleh pihak eksternal terhadap perusahaan, sehingga agency cost yang terjadi di dalam perusahaan semakin berkurang.

Penelitian sebelumnya mengenai pengaruh kepemilikan institusional dilakukan oleh Muid (2009) dan Puteri & Rohman (2012) yang menunjukkan hasil bahwa kepemilikan institusional berpengaruh positif terhadap kualitas laba. Berdasarkan uraian diatas maka hipotesis kedua yang diuji dalam penelitian ini ditulis dalam bentuk alternatif sebagai berikut:

H2 : Kepemilikan Institusional berpengaruh Positif terhadap

Kualitas Laba

3. Pengaruh Ukuran Perusahaan terhadap Kualitas Laba

besar pula kualitas laba yang dimiliki oleh perusahaan tersebut (Sadiah, 2015).

Hasil penelitian Sadiah (2015) dan Dira & Astika (2014) mendapatkan hasil bahwa ukuran perusahaan berpengaruh positif pada kualitas laba. Berdasarkan uraian diatas maka hipotesis ketiga yang diuji dalam penelitian ini ditulis dalam bentuk alternatif sebagai berikut:

H3 : Ukuran Perusahaan berpengaruh Positif terhadap Kualitas

Laba

4. Pengaruh Investment Opportunity Set (IOS) terhadap Kualitas Laba Investment opportunity set (IOS) merupakan kesempatan perusahaan untuk tumbuh. Perusahaan dengan IOS tinggi cenderung dinilai positif oleh investor karena lebih memiliki prospek keuntungan di masa yang akan datang. Dengan demikian ketika perusahaan memiliki IOS yang tinggi maka nilai perusahaan akan meningkat karena lebih banyak investor yang tertarik untuk berinvestasi dengan harapan memperoleh return yang lebih besar di masa yang akan datang. Hal tersebut yang menyebabkan adanya kemungkinan manajemen perusahaan melakukan manipulasi laba karena untuk mempertahankan pertumbuhan perusahaan (Warianto & Rusiti, 2014).

maka hipotesis pertama yang diuji dalam penelitian ini ditulis dalam bentuk alternatif sebagai berikut: