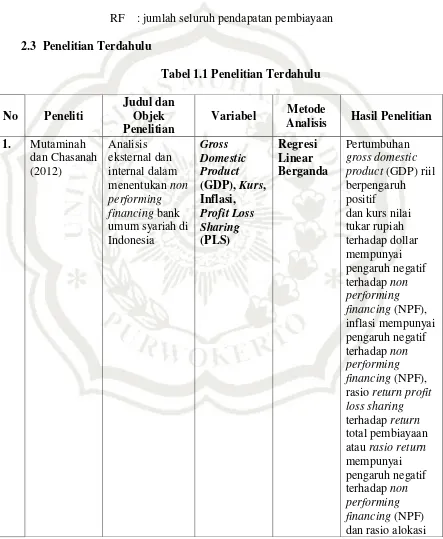

BAB II

TINJAUAN PUSTAKA

1.1 Landasan Teori Penelitian

2.2.1 Teori Sinyal (Signaling Theory)

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di

luar perusahaan. Informasi merupakan unsur penting bagi investor dan

pelaku bisnis karena informasi pada hakekatnya menyajikan

keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat

ini maupun keadaan masa yang akan datang bagi kelangsungan hidup

suatu perusahaan dan bagaimana pasaran efeknya. Salah satu jenis

informasi yang dikeluarkan oleh perusahaan yang dapat menjadi signal

bagi pihak di luar perusahaan, terutama bagi pihak investor adalah

laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan

dapat berupa informasi akuntansi yaitu informasi yang berkaitan

dengan laporan keuangan dan informasi non-akuntansi yaitu informasi

yang tidak berkaitan dengan laporan keuangan. Laporan tahunan

hendaknya memuat informasi yang relevan dan mengungkapkan

informasi yang dianggap penting untuk diketahui oleh pengguna

laporan baik pihak dalam maupun pihak luar. Untuk mengurangi

dimiliki baik informasi keuangan maupun non keuangan

(Sharpe, 1997 dan Ivana 2005 dalam Butar, 2011).

Salah satu informasi yang wajib diuangkapkan oleh perusahaan

adalah informasi tentang non performing financing, dimana bank akan sangat memperhatikan resiko non performing financing karena mengingat sebagian besar bank memberikan kredit pada bisnis

utamanya, dengan adanya pemberian informasi Non performing Financing (NPF) pihak eksternal dapat mengetahui kondisi bank yang baik atau yang buruk, karena Non Performing Financing (NPF) dapat mempengaruhi tingkat kesehatan dan kelangsungan hidup suatu bank.

1.2Telaah Pustaka

1.2.1 Bank Umum Syariah

Menurut UU RI nomor 10 tahun 1998 tanggal 10 November 1998

tentang perbankan, yang dimaksud bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Bank Islam atau yang disebut bank syariah, adalah bank yang

beroperasi dengan tidak mengandalkan pada bunga. Bank ini usaha

pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu

disesuaikan dengan prinsip syariat Islam (Perwataatmadja dan

Antonio 2001 dalam Mutaminah dan Chasanah 2012).

Bank Syariah adalah sistem perbankan dalam Ekonomi Islam

didasarkan pada konsep pembagian baik keuntungan maupun kerugian

artinya siapa yang ingin mendapatkan hasil dari tabungannya, juga

harus bersedia mengambil risiko. Bank-bank syariah dikembangkan

berdasarkan prinsip yang tidak membolehkan pemisahan antara hal

yang temporal (keduniaan) dan keagamaan. Prinsip ini mengharuskan

kepatuhan kepada syariah sebagai dasar dari semua aspek kehidupan.

Kepatuhan ini tidak hanya dalam hal ibadah ritual, tetapi transaksi

bisnis pun harus sesuai dengan ajaran syariah. Bank Islam menolak

bunga sebagai biaya untuk penggunaan uang dan pinjaman sebagai

alat investasi (Popita, 2013).

Menurut peraturan bank Indonesia nomor 6 tahun 2004 pasal 2

tentang bank umum yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah, memberikan definisi bahwa bank umum syariah

adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Bentuk hukum yang diperkenankan adalah perseroan

terbatas atau PT. Dalam buku yang berjudul Manajemen Bank

Syari’ah, secara garis besar hubungan ekonomi berdasarkan syariah

Islam tersebut di tentukan oleh hubungan akad yang terdiri dari lima

ditemukan produk-produk lembaga keuangan bank syariah dan

lembaga keuangan bukan bank syariah untuk dioperasionalkan.

Kelima konsep tersebut adalah : (1) sistem simpanan, (2) bagi hasil,

(3) margi keuntungan, (4) sewa, (5) jasa (fee). Kegiatan utama

perbankan syariah tersebut harus menggunakan prinsip dasar bank

syariah yang ditetapkan, yaitu: Mudharabah, Musyarakah, Wadi’ah,

Murabahah, Salam, Istishna’, Ijarah, Qardh, Rahn, Hiwalah/Hawalah,

dan Wakalah (Ihsan, 2011 dalam mutaminah dan chasanah, 2012)

1.2.2 Non Performing Financing (NPF) pada Bank Syariah

Risiko kredit muncul jika bank tidak bisa memperoleh kembali

cicilan pokok atau bunga dari pinjaman yang diberikannya dan atau

investasi yang sedang dilakukannya. Suatu kredit dinyatakan

bermasalah jika bank benar-benar tidak mampu menghadapi risiko

yang dtimbulkan oleh kredit tersebut. Risiko kredit didefinisikan

sebagai risiko kerugian sehubungan dengan pihak peminjam tidak

dapat dan tidak mau memenuhi kewajiban untuk membayar kembali

dana yang dipinjamnya secara penuh pada saat jatuh tempo atau

sesudahnya (Antonio 2001 dalam Mutaminah dan Chasanah 2012).

Sebagian besar bank melakukan pemberian kredit sebagai bisnis

utamanya. Saat ini, sejarah menunjukkan bahwa risiko kredit

merupakan kontributor utama yang menyebabkan kondisi bank

memburuk, karena nilai kerugian yang ditimbulkannya sangat besar

menunjukkan kerugian akibat risiko kredit adalah tercermin dari

besarnya non performing financing (NPF). Non performing financing (NPF) adalah rasio antara pembiayan yang bermasalah dengan total

pembiayaan yang disalurkan oleh bank syariah. Dalam praktik

perbankan sehari-hari, pembiayaan bermasalah adalah

pembiayaan-pembiayaan yang kategori kolektabilitasnya masuk dalam kriteria

pembiayaan kurang lancar, pembiayaan diragukan, dan pembiayaan

macet. NPL atau NPF adalah kredit yang kategori kolektibilitasnya di

luar kolektibilitas kredit lancar dan kredit dalam perhatian khusus

(Leon dan Ericson 2007 dalam Poetry dan Sanrego 2011). Pada bank

syariah istilah Non Performing loan (NPL) diganti Non Performing Financing (NPF) karena dalam syariah menggunakan prinsip pembiayaan. NPF merupakan tingkat risiko yang dihadapi bank. NPF

adalah jumlah kredit yang bermasalah dan kemungkinan tidak dapat

ditagih. Semakin besar nilai NPF maka semakin buruk kinerja bank

tersebut. (Mutaminah dan Chasanah 2012). Perhitungan Non Performing Financing (Menurut peraturan BI), sebagai berikut :

NPF

Satuan yang digunakan pada variabel Non Performing Financing (NPF) yaitu berupa persentase %.

1.2.3 Faktor NPF Bank Syariah

pembiayaan. Penilaian kualitas aset merupakan penilaian terhadap

kondisi aset bank dang kecukupan manajemen risiko kredit. Menurut

peraturan Bank Indonesia nomor 6 tahun 2004 tentang sistem

penilaian Tingkat Kesehatan Bank Umum dan Syariah, semakin

tinggi nilai NPF (di atas 5%), maka bank tersebut tidak sehat.

Non performing financing (NPF) pada dasarnya disebabkan oleh faktor Eksternal dan Internal. Kedua faktor tersebut tidak dapat

dihindari karena saling berkaitan dan mempengaruhi kegiatan usaha

bank. Faktor-faktor tersebut adalah:

1. Faktor Eksternal

a. Gross Domestic Product

Gross Domestic Product (GDP) artinya mengukur nilai pasar dari barang dan jasa akhir yang diproduksi oleh

sumber daya yang berada dalam suatu negara selama jangka

waktu tertentu, biasanya satu tahun. GDP juga dapat

digunakan untuk mempelajari perekonomian dari waktu ke

waktu atau untuk membandingkan beberapa perekonomian

pada suatu saat. Ada dua tipe GDP, yaitu :

1. GDP dengan harga berlaku atau GDP nominal, yaitu

nilai barang dan jasa yang dihasilkan suatu negara

dalam suatu tahun dinilai menurut harga yang

2. GDP dengan harga tetap atau GDP riil, yaitu nilai

barang dan jasa yang dihasilkan suatu negara dalam

suatu tahun dinilai menurut harga yang berlaku pada

suatu tahun tertentu yang seterusnya digunakan

untuk menilai barang dan jasa yang dihasilkan pada

tahun-tahun lain (McEachern 2000 dalam Mutaminah

dan chasanah, 2012).

Gross Domestic Product (GDP) adalah indikator dari pertumbuhan ekonomi yang merupakan ukuran

penting dalam menjelaskan kinerja ekonomi yang secara

langsung merupakan kinerja dari pelaku ekonomi yang

menyediakan barang dan jasa termasuk industri perbankan.

Dalam penelitian ini variabel GDP merupakan data

mentah yang diperoleh berupa data nominal, yaitu data

yang dihitung berdasarkan harga yang berlaku pada saat

itu dan bukan merupakan murni berasal dari peningkatan

produksi barang dan jasa, sehingga pada pengolahan harus

diubah menjadi data riil yang digunakan adalah dalam

bentuk pertumbuhan GDP. Perhitungan Variabel GDP

sebagai berikut (Popita, 2013) :

GDP

Keterangan:

GDPt-1 = GDP tahun sebelumnya

Satuan yang digunakan pada variabel Gross Domestic

Product yaitu berupa persentase (%). b. Kurs

Kurs adalah harga dalam negeri dari mata uang luar negeri atau mata uang asing. Nilai tukar mata uang asing

terhadap mata uang Indonesia menggambarkan kestabilan

ekonomi di negara Indonesia (Mutaminah dan Chasanah,

2012).

Kurs atau nilai tukar adalah harga dari mata uang luar

negeri. Kenaikan nilai tukar (kurs) mata uang dalam negeri

disebut apresiasi atas mata uang (mata uang asing lebih murah,

hal ini berarti nilai mata uang asing dalam negeri menigkat).

Penurunan nilai tukar (kurs) disebut depresiasi mata uang

dalam negeri (mata uang asing menjadi lebih mahal, berarti

mata uang dalam negeri merosot) (Dornbusch, et.al 2008 dalam

Kewal 2012). Perhitungan Variabel Kurs sebagai berikut :

KURS =

x 100%

Keterangan :

KURSt

=

Kurs pada tahun ke-tSatuan yang digunakan pada variabel Kurs yaitu

berupa persentase (%).

c. Inflasi

Inflasi secara umum merupakan naiknya harga

barang dan jasa sebagai akibat jumlah uang

(permintaan) yang lebih banyak dibandingkan jumlah

barang atau jasa yang tersedia (penawaran). Inflasi akan

mempengaruhi kegiatan ekonomi baik secara makro

maupun mikro termasuk kegiatan investasi. (Mutaminah

dan Chasanah, 2012).

Inflasi merupakan peningkatan tingkat harga umum

dalam suatu perekonomian yang berlangsung secara terus

menerus dari waktu ke waktu. Pertumbuhan jumlah uang

yang melebihi pertumbuhan sektor riil inilah yang

menyebabkan terjadinya inflasi karena mengakibatkan

daya beli uang selalu menurun, dan kecenderungan

pemberian pinjaman secara berlebihan, padahl disisi lain

keadaan seperti ini mengakibatkan pengguna dana

mengalami kesulitan dalam pengembalian dana.

Sehingga bank syariah bersikap hati-hati dalam pemberian

dana (Rahmawulan 2008 dalam Popita, 2013). Perhitungan

Variabel Inflasi sebagai berikut :

Laju Inflasi =

Keterangan :

IHKt = Inflasi pada tahun ke-t

IHKt-1 = Inflasi pada tahun sebelumnya

Satuan yang digunakan pada variabel Kurs yaitu

berupa persentase (%).

2. Faktor Internal

a. Financing Deposit Ratio (FDR)

Financing Deposit Ratio adalah rasio yang digunakan

untuk mengukur komposisi jumlah pembiayaan yang

diberikan dibandingkan jumlah dana pihak ketiga yang

digunakan (Kasmir 2008 dalam Paramita 2012).

Financing Deposito Ratio (FDR) menyatakan seberapa

jauh kemampuan bank dalam membayar kembali penarikan

dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya (Popita, 2013)..

Perhitungan variabel FDR sebagai berikut:

FDR =

x 100%

Satuan yang digunakan pada variabel Financing

Deposit Ratio yaitu berupa persentase (%). b. Profit Loss Sharing (PLS)

Profit Loss Sharing (PLS) diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil

sharing (PLS) terdiri dari pembiayaan mudharabah dan musyarakah di mana pembiayaan pembiayaan profit loss sharing tergolong pembiayaan yang memiliki risiko tinggi terhadap kredit bermasalah. Mudharabah merujuk pada bentuk kerjasama usaha antara dua belah pihak. Pihak pertama

(shahibul maal) menyediakan seluruh modal, dan pihak

lainnya menjadi pengelola dana (mudharib) sedangkan

musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk menjalankan suatu usaha tertentu. Masing-masing

pihak memberikan kontribusi dana dengan kesepakatan

keuntungan dan resiko ditanggung bersama sesuai dengan

kesepakatan (Arifin, 2000 dalam Muchlis, 2011).

Nasution dan Wiliasih (2007) dalam Mutaminah dan

Chasanah (2012) mengembangkan variabel rasio return profit loss sharing (PLS) dibanding return total pembiayaan. Variabel ini dikembangkan sebagai instrument untuk

melihat sejauh mana keseriusan bank dalam mencegah

terjadinya moral hazard dengan tingkat rasio NPF sebagai indikatornya. Variabel ini cermin kebijakan tingkat

kehati-hatian. Perhitungan variabel RR adalah sebagai berikut:

RR : Rasio return Pembiayaan Profit Loss Sharing (PLS) terhadap retun total financing (pembiayaan)

RPls : jumlah pendapatan pembiayaan PLS (mudharabah dan

musyarakah)

RF : jumlah seluruh pendapatan pembiayaan

4. Halim

Bank Umum Syariah adalah lembaga keuangan yang mempunyai

tugas memberikan pelayanan seperti pembiayaan, jasa-jasa pembayaran

prinsip syariat Islam. Pada bank umum syariah mempunyai produk-

produk perbankan syariah seperti tabungan, giro, deposito, pembiayaan

murabahah, salam, rahn, ishtina, pembiayaan mudharabah, pembiayaan

musyarakah. Adanya produk-produk dalam perbankan syariah ini, akan

menimbulkan risiko- risiko pada setiap masing-masing produk. Salah satu

risiko yang akan timbul pada pembiayaan bermasalah perbankan syariah

yaitu Non Performing Financing (NPF) atau pembiayaan bermasalah. Non

Performing Financing (NPF) atau pembiayaan bermasalah merupakan

kredit bermasalah yang terdiri dari kredit berklasifikasi kurang lancar,

diragukan dan macet. Penyebab terjadinya NPF atau pembiayaan

bermasalah terjadi akibat faktor-faktor eksternal dan internal. Faktor

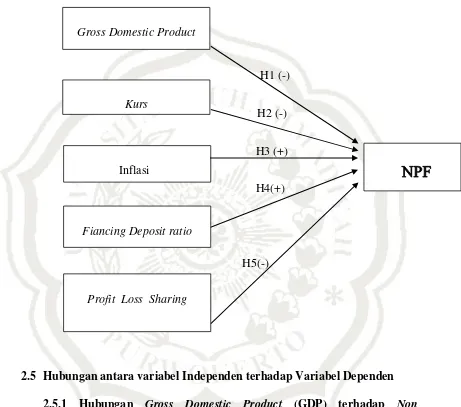

Gambar 2.1

Kerangka Pemikiran

H1 (-)

H2 (-)

H3 (+)

H4(+)

H5(-)

2.5 Hubungan antara variabel Independen terhadap Variabel Dependen 2.5.1 Hubungan Gross Domestic Product (GDP) terhadap Non

Performing Financing (NPF)

Gross Domestic Product (GDP) artinya mengukur nilai pasar dari barang dan jasa akhir yang diproduksi oleh sumber daya yang

berada dalam suatu negara selama jangka waktu tertentu, biasanya

satu tahun. Pada saat perekonomian dalam kondisi stabil maka Kurs

Inflasi

konsumsi masyarakat juga stabil sehingga tabungan juga akan

stabil (sesuai dengan teori Keynes). Tetapi manakala perekonomian

mengalami krisis, maka konsumsi akan meningkat dikarenakan harga

barang yang naik dan kelangkaan barang di pasar serta menurunkan

tingkat tabungan masyarakat karena adanya kekhawatiran terhadap

lembaga perbankan. Peningkatan konsumsi yang diiringi dengan

menurunnya investasi dan tingkat GDP riil maka mengindikasikan

penurunan dalam memproduksi barang dan jasa (Popita, 2013).

Gross Domestic Product (GDP) digunakan untuk mengukur semua barang dan jasa yang dihasilkan dalam

perekonomian suatu negara dalam periode tertentu. Kaitan GDP

dengan kredit bermasalah, dalam kondisi resesi (terlihat dari

penurunan GDP) dimana terjadi penurunan penjualan dan

pendapatan perusahaan, maka akan mempengaruhi kemampuan

perusahaan dalam mengembalikan pinjamannnya. Hal ini akan

menyebabkan bertambahnya outstanding kredit tidak lancar . Sementara itu ketika GDP meningkat maka NPF menurun, sebab saat

ekonomi makro meningkat kemampuan nasabah dalam memenuhi

kewajibannya (capability to pay-back) meningkat sehingga NPF

menurun (Mutaminah dan Chasanah, 2012).

Hasil penelitian Popita (2013), Mutaminah dan Chasanah

H1 : Gross domestic product (GDP) berpengaruh negatif terhadap non

performing financing (NPF).

2.5.2 Hubungan Kurs terhadap Non Performing Financing (NPF)

Kurs mata uang asing adalah harga dalam negeri dari mata uang luar negeri atau mata uang asing. Nilai tukar mata uang

asing terhadap mata uang Indonesia menggambarkan kestabilan

ekonomi di negara Indonesia. Penguatan nilai tukar rupiah, semakin

kuat rupiah semakin bagus perekonomian nasional di negara ini.

Perubahan kurs mata uang juga akan sangat berpengaruh pada kelancaran usaha nasabah (Hendri, 2011 dalam Mutaminah dan

Chasanah, 2012).

Jika terjadi kenaikan tingkat nilai tukar rupiah terhadap dollar

menjadikan produk dalam negeri menjadi lebih kompetitif karena

harga barang dan jasa dalam negeri menjadi lebih rendah daripada

harga barang pada negara lain. Harga barang dan jasa dalam negeri

relatif rendah akan meningkatkan permintaan permintaan luar negeri

akan barang dan jasa dalam negeri. Penjualan dalam negeri meningkat

dan kondisi keuangan masyarakatpun membaik. Dengan demikian,

kenaikan nilai tukar akan membantu nasabah dalam mengembalikan

kredit atau pembiayaannya (Poetry dan sanrego, 2011).

Hasil penelitian Poetry dan Sanrego (2011), menunjukan

H2 : Kurs berpengaruh negatif terhadap non performing financing (NPF).

2.5.3 Hubungan Inflasi terhadap Non Performing Financing (NPF) Inflasi merupakan peningkatan tingkat harga umum

dalam suatu perekonomian yang berlangsung secara terus menerus

dari waktu ke waktu. Pertumbuhan jumlah uang yang melebihi

pertumbuhan sektor riil inilah yang menyebabkan terjadinya

inflasi karena mengakibatkan daya beli uang selalu menurun, dan

kecenderungan pemberian pinjaman secara berlebihan, padahal

disisi lain keadaan seperti ini mengakibatkan pengguna dana

mengalami kesulitan dalam pengembalian dana. Sehingga bank

syariah bersikap hati-hati dalam pemberian dana.(Popita, 2013).

Inflasi secara umum didefinisikan naiknya harga barang

dan jasa sebagai akibat jumlah uang (permintaan) yang lebih

banyak dibandingkan jumlah barang atau jasa yang tersedia

(penawaran).Inflasi akan mempengaruhi kegiatan ekonomi baik

secara makro maupun mikro termasuk kegiatan investasi. Inflasi

juga menyebabkan penurunan daya beli masyarakat yang

berakibat pada penurunan penjualan. Penurunan penjualan yang

terjadi dapat menurunkan return perusahaan. Penurunan return yang terjadi akan mempengaruhi kemampuan perusahaan dalam

membayar angsuran kredit. Pembayaran angsuran yang semakin

terjadi kredit macet sehingga meningkatkan angka non performing financing (Taswan, 2006 dalam Mutaminah dan Chasanah, 2012).

Hasil penelitian Mutaminah dan Chasanah (2012), Linda et

al (2015), menunjukan bahwa Inflasi berpengaruh positif terhadap

NPF.

H3 : Inflasi berpengaruh positif terhadap non performing financing (NPF)

2.5.4 Hubungan Financing Deposit Ratio (FDR) terhadap Non Performing Financing (NPF)

Financing Deposit Ratio (FDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana

yang dilakukan deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya. Semakin tinggi FDR

menunjukan semakin besar pula dana pihak ketiga yang

dipergunakan untuk penyaluran kredit, yang berarti bank telah

mampu menjalankan fungsi intermediasinya dengan baik. Di sisi

lain FDR yang terlampau tinggi dapat menimbulkan resiko

likuiditas bagi bank, menerangkan bahwa FDR mempengaruhi

penawaran kredit yang dilakukan oleh pihak bank. Semakin

tinggi nilai FDR suatu bank, maka pihak bank akan

menurunkan jumlah penawaran kredit yang dilakukan. Sehingga

dari Popita (2013), menunjukkan bahwa FDR secara parsial

berpengaruh positif terhadap NPF.

H4 : Financing Deposit Ratio berpengaruh positif terhadap non performing financing (NPF)

2.5.5 Hubungan Profit Loss Sharing (PLS) terhadap Non Performing Financing.

Profit Loss Sharing (PLS) dibanding return total pembiayaan (RR) merupakan gambaran perbandingan antar

pendapatan yang dihasilkan oleh pembiayaan profit loss sharing dengan return total pembiayaan. Tingkat risiko model–model pembiayaan dalam bank syariah berdasarkan persepsi bank,

menempatkan model pembiayaan profit loss sharing pada posisi pembiayaan paling berisiko dibanding model pembiayaan lainnya.

Pembiayaan profit loss sharing (PLS) tergolong pembiayaan yang memiliki risiko tinggi terhadap kredit bermasalah. Jadi jika

return pembiayaan profit loss sharing meningkat maka akan menurunkan kredit bermasalah atau non performing financing. Adanya komitmen dan keprofesionalisan dari pihak bank untuk

Hasil Penelitan dari Mutaminah dan Chasanah (2012),

Popita (2013), menunjukkan bahwa variabel PLS berpengaruh

negatif terhadap NPF.