ANALISIS DAN PEMBAHASAN

4.1 Landasan Analisi Masalah

Masalah yang diajukan dalam penelitian ini dianalisis dengan menggunakan pendekatan diagram sebab akibat (cause-and-effect diagram), atau disebut juga diagram tulang ikan karena strukturnya yang menyerupai kerangka ikan. Pendekatan ini dipergunakan untuk menemukan akar penyebab dan prioritas penyelesaian dari permasalahan penelitian. Sebagai “kepala ikan” adalah akibat (effect), atau sebagai rumusan masalah penelitian, yaitu lemahnya fungsi sosial BMT, yang akan dihubungkan dengan cabang-cabang sebagai faktor penyebab (cause) permasalahan.

Diagram sebab akibat disusun dalam suatu atmosfer brainstorming (Evans dan Lindsay, 2007, Hal.187). Para pihak yang terlibat dalam mengurai permasalahan adalah pengurus dan pengelola BMT yang menjadi objek penelitian. Dalam rangka mengidentifikasi penyebab masalah, dilakukan katagorisasi berdasarkan prinsip “7M” (Gaspersz, 2006, Hal.106) yang telah dimodifikasi atau disesuaikan dengan konteks operasional BMT sebagai objek penelitian.

Katagorisasi yang digunakan adalah: (1) Manpower atau tenaga kerja; berkaitan dengan kurangnya pemahaman (tidak terlatih, tidak berpengalaman), kurangnya pengetahuan yang berkaitan dengan motivasi kerja, dan lain-lain. (2) Management atau aspek pengelolaan; berkaitan dengan instrumen organisasi, struktur, pengambilan keputusan, training, dan pendampingan dalam operasional BMT. (3) Methods atau metode kerja; berkaitan dengan prosedur dan metode kerja yang mendukung fungsi-fungsi BMT, standardisasi operasional fungsi BMT, dan lain-lain. (4) Money atau uang; berkaitan dengan dukungan finansial dalam menunjang fungsi-fungsi BMT. (5) Environment atau lingkungan; yang

berkaitan dengan aspek lingkungan masyarakat yaitu evaluasi terhadap kesadaran masyarakat untuk menunaikan kewajiban zakat dan menyalurkannya melalui lembaga pengelola ZIS khususnya BMT, juga lingkungan pemerintah yang berkaitan dengan legalitas (peraturan) bagi pengelola BMT dalam menghimpun dan menyalurkan zakat lembaga/perusahaan serta masyarakat.

Selanjutnya berdasarkan katagorisasi tersebut ditelusuri penyebab dari permasalahan yang ada. Teknik untuk mengindentifikasi akar permasalahan adalah “5 mengapa” (Evans dan Lindsay, 2007, Hal.187). Penggunaan teknik ini mendorong kita untuk mengidentifikasi ulang pernyataan masalah sebagai rantai sebab dan akibat untuk mengidentifikasi sumber-sumber gejala dengan cara bertanya mengapa secara berulang, idealnya lima kali.

Dalam proses brainstorming ini penulis dibantu pendamping dari Microfin Cabang Lampung, sebuah lembaga swadaya masyarakat yang fokus programnya di Lampung adalah memberikan asistensi dan monitoring terhadap pengelolaan keuangan dan kelembagaan, serta software program komputer untuk pencatatan laporan keuangan BMT, serta pendampingan terhadap BMT yang menerima dana bantuan baik dari program pemerintah maupun dari bank-bank syariah. Bersama fasilitator tersebut, penulis melakukan rangkaian pertemuan dengan para pengurus maupun pengelola di sepuluh BMT yang menjadi objek penelitian.

Dari data Microfin Lampung terdapat 59 BMT yang tersebar di sepuluh kabupaten dan kota se-Provinsi Lampung. Namun tidak semua BMT tersebut memiliki performa manajemen dan keuangan yang cukup baik pada saat penelitian ini dilaksanakan. Sebagian diantaranya perkembangannya cenderung jalan ditempat. Sebanyak 36 BMT (Lampiran 1) yang mengikuti program pendampingan Microfin tersebut masih eksis dan berjalan hingga sekarang, diantaranya menunjukkan perkembangan yang menggembirakan.

Berdasarkan data sekunder laporan keuangan yang ada, 10 dari 36 BMT dipilih dengan petimbangan kinerjanya yang relatif lebih baik dibanding yang lain dilihat

dari aspek tamwil-nya, dengan indikator capaian laba (SHU) dan aset dalam periode lima tahun terakhir (Desember 2003 – Desember 2007), serta dinilai dapat “mewakili” potret pengelolaan BMT lainnya yang ada di Provinsi Lampung baik dalam aspek pengelolaan kelembagaan secara umum maupun kondisi (kinerja) baitul maal-nya secara khusus, di samping juga mempertimbangkan aspek wilayah operasinya. Selanjutnya, kepada pengurus atau pimpinan pengelola 36 BMT tersebut diberikan kuesioner untuk diisi. Kuesioner terdiri dari 15 pernyataan yang diminta untuk dijawab dengan pilihan tertutup “ya” atau “tidak” (Lampiran 2).

Pernyataan-pernyataan yang tercantum dalam kuesioner tersebut merupakan hasil dari pengungkapan pendapat terhadap para pengurus dan pengelola di sepuluh BMT yang “mewakili” tersebut. Pengungkapan pendapat terkait dengan faktor penyebab lemahnya fungsi sosial BMT, yang dalam proses pengungkapannya didasarkan pada katagorisasi yang telah ditetapkan.

Pengungkapan pendapat (brainstorming) bersama dengan para tokoh pendiri dan pengelola sepuluh BMT tersebut dilakukan di kantor masing-masing BMT, dalam rangka mengeksplorasi permasalahan dengan pendekatan sebab-akibat menggunakan teknik “bertanya mengapa” secara berulang. Teknik ini dipakai berdasarkan katagorisasi “4M dan 1E,” yaitu: manpower, management, methods, money, dan environment.

Setiap katagorisasi penyebab (cause) permasalahan dipertanyakan mengapa hal tersebut menjadi penyebab timbulnya masalah yaitu lemahnya fungsi sosial BMT. Pengajuan pertanyaan untuk setiap katagori tersebut dilakukan terhadap pengurus dan atau pengelola sepuluh BMT itu. Pertanyaan “mengapa” diulang untuk setiap katagori, sehingga diketahui akar permasalahannya. Jawaban dari setiap katagori penyebab itu yang kemudian dijadikan pernyataan dalam kuesioner yang disebar kepada 36 BMT di Lampung.

Inventarisasi penyebab (cause) berdasarkan katagorisasi dengan pendekatan teknik “bertanya mengapa” tersebut, selanjutnya dimasukkan ke dalam diagram tulang ikan (fishbone diagram) yang menggambarkan akar penyebab lemahnya fungsi sosial BMT di Lampung.

4.2 Analisis Masalah

Untuk dapat menemukan akar penyebab dari suatu masalah, kita perlu memahami dua prinsip yang berkaitan dengan hukum sebab-akibat (Gaspersz, 2006, Hal.101), yaitu:

1. Suatu akibat terjadi atau ada hanya jika penyebabnya itu ada pada ruang dan waktu yang sama.

2. Setiap akibat mempunyai paling sedikit dua penyebab dalam bentuk: (a) penyebab yang dapat dikendalikan (controllable causes), dan (b) penyebab yang tidak dapat dikendalikan (uncontrollable causes). Penyebab yang dapat dikendalikan berarti penyebab itu berada dalam lingkup tanggung jawab dan wewenang kita sehingga dapat dihilangkan (actionable). Sebaliknya, penyebab yang tidak dapat dikendalikan berada di luar pengendalian kita. Penyebab yang tidak dapat dikendalikan (berada di luar kontrol kita) terdiri dari paling sedikit dua penyebab, yaitu: (b1) penyebab yang dapat diperkirakan (predictable causes) sehingga memungkinkan kita untuk mengantisipasi dan mencegahnya, dan (b2) penyebab yang tidak dapat diperkirakan karena belum ada referensi atau pengetahuan tentang kejadian itu sebelumnya.

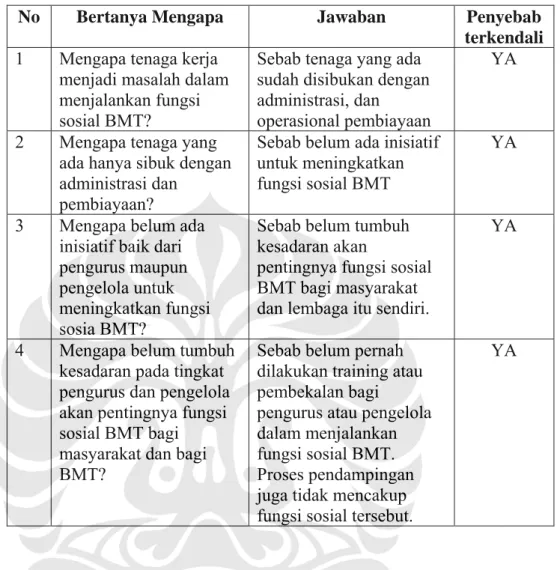

Hasil dari pengungkapan pendapat tersebut disusun dalam bentuk tabel berdasarkan katagorisasi masalah. Tabel 4.1 menggambarkan penyebab masalah dalam katagori manpower.

Tabel 4.1 Bertanya “Mengapa?” untuk Penyebab Dalam Katagori Manpower

No Bertanya Mengapa Jawaban Penyebab

terkendali 1 Mengapa tenaga kerja

menjadi masalah dalam menjalankan fungsi sosial BMT?

Sebab tenaga yang ada sudah disibukan dengan administrasi, dan

operasional pembiayaan

YA

2 Mengapa tenaga yang ada hanya sibuk dengan administrasi dan

pembiayaan?

Sebab belum ada inisiatif untuk meningkatkan fungsi sosial BMT

YA

3 Mengapa belum ada inisiatif baik dari pengurus maupun pengelola untuk meningkatkan fungsi sosia BMT?

Sebab belum tumbuh kesadaran akan

pentingnya fungsi sosial BMT bagi masyarakat dan lembaga itu sendiri.

YA

4 Mengapa belum tumbuh kesadaran pada tingkat pengurus dan pengelola akan pentingnya fungsi sosial BMT bagi masyarakat dan bagi BMT?

Sebab belum pernah dilakukan training atau pembekalan bagi

pengurus atau pengelola dalam menjalankan fungsi sosial BMT. Proses pendampingan juga tidak mencakup fungsi sosial tersebut.

YA

Dengan teknik bertanya “mengapa,” akar masalah untuk katagori tenaga kerja adalah belum pernah dilakukannya training, pelatihan, atau pembekalan bagi pengurus maupun pengelola BMT dalam menjalankan fungsi sosialnya. Di samping itu, proses pendampingan yang ada selama ini juga tidak menyentuh pemberdayaan fungsi sosial tersebut.

Pelatihan-pelatihan bagi pengelola BMT baru seputar manajemen pembiayaan, akuntansi, penerapan program IT untuk pencatatan keuangan, teknik analisis kelayakan usaha, penanganan pembiayaan bermasalah, atau operasional lembaga yang efektif dan efisien, yang kesemuanya merupakan instrumen bagi berjalannya fungsi bisnis (tamwil) BMT.

Keberadaan lembaga pendamping yang memberikan asistensi terhadap BMT, praktis tidak menyentuh fungsi sosial lembaga tersebut. Bahkan, lembaga-lembaga yang menginisiasi pembentukan BMT juga tidak cukup memberikan pemahaman dan bekal bagi pengelolaan BMT yang seimbang antara fungsi bisnis dan fungsi sosialnya.

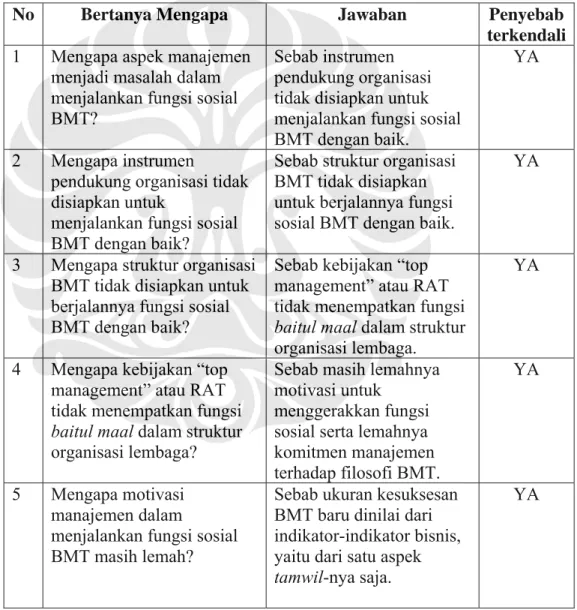

Tabel 4.2 Bertanya “Mengapa?” untuk Penyebab Dalam Katagori Management

No Bertanya Mengapa Jawaban Penyebab

terkendali 1 Mengapa aspek manajemen

menjadi masalah dalam menjalankan fungsi sosial BMT?

Sebab instrumen pendukung organisasi tidak disiapkan untuk menjalankan fungsi sosial BMT dengan baik.

YA

2 Mengapa instrumen pendukung organisasi tidak disiapkan untuk

menjalankan fungsi sosial BMT dengan baik?

Sebab struktur organisasi BMT tidak disiapkan untuk berjalannya fungsi sosial BMT dengan baik.

YA

3 Mengapa struktur organisasi BMT tidak disiapkan untuk berjalannya fungsi sosial BMT dengan baik?

Sebab kebijakan “top management” atau RAT tidak menempatkan fungsi baitul maal dalam struktur organisasi lembaga.

YA

4 Mengapa kebijakan “top management” atau RAT tidak menempatkan fungsi baitul maal dalam struktur organisasi lembaga?

Sebab masih lemahnya motivasi untuk

menggerakkan fungsi sosial serta lemahnya komitmen manajemen terhadap filosofi BMT.

YA

5 Mengapa motivasi manajemen dalam

menjalankan fungsi sosial BMT masih lemah?

Sebab ukuran kesuksesan BMT baru dinilai dari indikator-indikator bisnis, yaitu dari satu aspek tamwil-nya saja.

YA

Dalam katagori manajemen, akar masalah yang ditunjukkan dalam Tabel 4.2 adalah terkait dengan motivasi para pengurus dan pengelola BMT, disebabkan

ukuran-ukuran kesuksesan yang dipakai baru sebatas keberhasilan komersial sebagai hasil dari fungsi bisnisnya.

Dalam hirarki BMT sebagai badan hukum koperasi, pengambilan keputusan tertinggi ada pada forum rapat anggota tahunan (RAT), di mana kewenangan anggota RAT adalah mengevaluasi jalannya operasional BMT dalam periode satu tahun. Selanjutnya anggota RAT juga berwenang memilih jajaran pengurus BMT yang bertugas mewakili kepentingan anggota dalam operasional BMT. Pengurus dalam operasional BMT sehari-hari melakukan pengawasan, pendampingan, evaluasi dan dapat terlibat dalam pengelolaan lembaga sesuai kapasitasnya menurut AD/ART BMT yang bersangkutan. Badan pengurus ini juga berwenang mengevaluasi dan melakukan reposisi dan atau pemberhentian terhadap staf atau karyawan BMT.

Selama ini, materi evaluasi baik pada tingkat manajemen maupun pengurus masih didasarkan pada ukuran-ukuran bisnis, seperti pertumbuhan aset, ROI (return on investment), SHU, dan lain sebagainya, baik penilaian keberhasilan pengurus terhadap pengelola, unsur pimpinan terhadap karyawannya, maupun forum tertinggi rapat anggota tahunan (RAT) juga belum melihat aspek sosial (misalnya pemberdayaan) sebagai pertimbangan penting dalam menilai keberhasilan kepengurusan BMT setiap periode, sehingga pengelola cenderung mengabaikan fungsi sosial BMT dan sumber daya yang dimiliki khususnya tenaga kerja (sumber daya insani) akhirnya dikerahkan sepenuhnya untuk mengurusi fungsi bisnis lembaga tersebut.

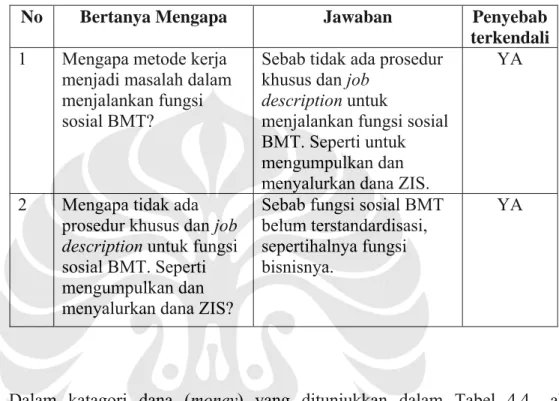

Tabel 4.3 menunjukkan akar masalah pada katagorisasi metode, yaitu belum adanya standardisasi pelaksanaan fungsi baitul maal BMT, sepertihalnya sudah ada panduan atau standard operating procedure (SOP) bagi pelaksanaan fungsi tamwil BMT. Bahkan terdapat BMT yang semula memiliki bagian khusus yang menjalankan fungsi sosial, kemudian dihilangkan karena dalam perjalanannya tidak berfungsi. Atau ada juga BMT yang memiliki bagian baitul maal tetapi tidak

didukung oleh sumber daya yang memadai, sehingga tidak bisa menjalankan fungsinya secara optimal atau hanya sebagai formalitas.

Tabel 4.3 Bertanya “Mengapa?” untuk Penyebab Dalam Katagori Methods

No Bertanya Mengapa Jawaban Penyebab

terkendali 1 Mengapa metode kerja

menjadi masalah dalam menjalankan fungsi sosial BMT?

Sebab tidak ada prosedur khusus dan job

description untuk

menjalankan fungsi sosial BMT. Seperti untuk mengumpulkan dan menyalurkan dana ZIS.

YA

2 Mengapa tidak ada prosedur khusus dan job description untuk fungsi sosial BMT. Seperti mengumpulkan dan menyalurkan dana ZIS?

Sebab fungsi sosial BMT belum terstandardisasi, sepertihalnya fungsi bisnisnya.

YA

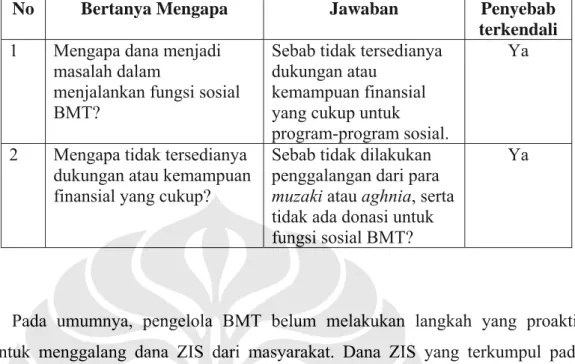

Dalam katagori dana (money) yang ditunjukkan dalam Tabel 4.4., akar masalahnya adalah tidak adanya perencanaan dan langkah yang sistematis dalam upaya menggalang dana dari pada muzaki (orang yang wajib zakat) dan para aghnia (donatur), untuk selanjutnya dikelola dan didistribusikan kepada mereka yang berhak secara syariah. Dalam berbagai penelitian telah dibuktikan besarnya potensi zakat umat Islam jika dikelola dengan baik dapat mengatasi persoalan perekonomian umat. Di samping itu, adanya kecenderungan meningkatnya kesadaran umat Islam dewasa ini dalam menunaikan hak orang lain yang ada dalam hartanya melalui zakat, infaq, dan shadaqah. Hal ini telah dibuktikan dengan berkembangnya lembaga-lembaga amil zakat yang diantaranya mampu eksis dan membuat prestasi dalam memanfaatkan potensi filantrophi umat Islam untuk program-program produktif maupun pemberdayaan umat.

Tabel 4.4 Bertanya “Mengapa?” untuk Penyebab Dalam Katagori Money

No Bertanya Mengapa Jawaban Penyebab

terkendali 1 Mengapa dana menjadi

masalah dalam

menjalankan fungsi sosial BMT?

Sebab tidak tersedianya dukungan atau

kemampuan finansial yang cukup untuk program-program sosial.

Ya

2 Mengapa tidak tersedianya dukungan atau kemampuan finansial yang cukup?

Sebab tidak dilakukan penggalangan dari para muzaki atau aghnia, serta tidak ada donasi untuk fungsi sosial BMT?

Ya

Pada umumnya, pengelola BMT belum melakukan langkah yang proaktif untuk menggalang dana ZIS dari masyarakat. Dana ZIS yang terkumpul pada BMT merupakan zakat lembaga yang disisihkan dari porsi keuntungannya, atau juga denda yang dimasukkan dalam kelompok infaq dari nasabah. Di samping ada sebagian kecil anggota BMT yang menyalurkan ZIS melalui BMT, tetapi tidak signifikan. Hal ini juga menegaskan baitul maal BMT secara umum belum dikelola secara baik.

Terdapat beberapa pendiri dan pengurus BMT yang menyatakan bahwa lembaganya saat ini cukup giat dan mulai menggarap potensi ZIS dari umat Islam, khususnya dari kalangan pengusaha yang ada di daerahnya. Dana ZIS tersebut akan mereka salurkan kepada dhuafa di lingkungannya dalam bentuk zakat dan pinjaman kebajikan (qardul hasan), atau ada juga yang berencana menyalurkan untuk kegiatan sosial seperti pengadaan fasilitas pendidikan dan kesehatan bagi masyarakat miskin.

Namun, kendala yang dihadapi saat ini adalah kepastian hukum tentang legalitas BMT untuk mengumpulkan dan menyalurkan dana zakat. Sebab, bagi kalangan pengusaha, dana zakat yang disalurkan melalui lembaga pengelola zakat yang legal, dapat dinilai sebagai pengurang pajak. Para pengusaha tersebut

mempertanyakan legalitas BMT yang berbadan hukum koperasi dalam mengumpulkan dan menyalurkan dana zakat mereka. Oleh karena itu, aspek lingkungan pemerintah (peraturan) menjadi faktor yang mempengaruhi pengelola BMT dalam menjalankan fungsi sosialnya, terutama dalam menggalang dana ZIS dari para pengusaha dan menyalurkannya kepada yang berhak secara syariah.

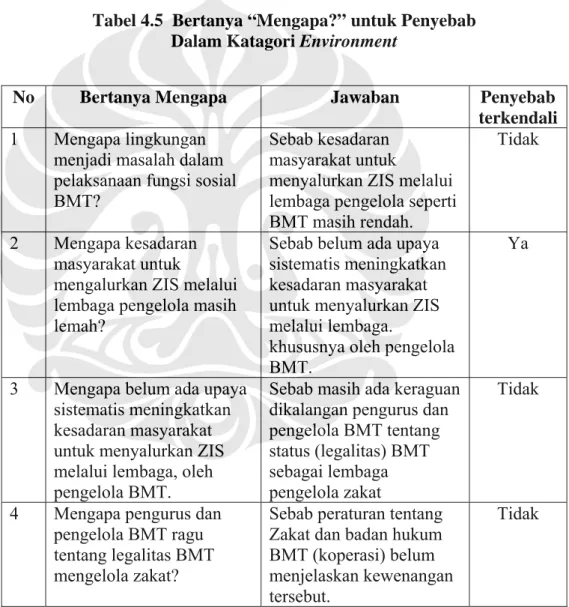

Akar masalah dalam katagori lingkungan tersebut ditunjukkan dalam Tabel 4.5. sebagai berikut:

Tabel 4.5 Bertanya “Mengapa?” untuk Penyebab Dalam Katagori Environment

No Bertanya Mengapa Jawaban Penyebab

terkendali 1 Mengapa lingkungan

menjadi masalah dalam pelaksanaan fungsi sosial BMT?

Sebab kesadaran masyarakat untuk

menyalurkan ZIS melalui lembaga pengelola seperti BMT masih rendah.

Tidak

2 Mengapa kesadaran masyarakat untuk

mengalurkan ZIS melalui lembaga pengelola masih lemah?

Sebab belum ada upaya sistematis meningkatkan kesadaran masyarakat untuk menyalurkan ZIS melalui lembaga.

khususnya oleh pengelola BMT.

Ya

3 Mengapa belum ada upaya sistematis meningkatkan kesadaran masyarakat untuk menyalurkan ZIS melalui lembaga, oleh pengelola BMT.

Sebab masih ada keraguan dikalangan pengurus dan pengelola BMT tentang status (legalitas) BMT sebagai lembaga pengelola zakat

Tidak

4 Mengapa pengurus dan pengelola BMT ragu tentang legalitas BMT mengelola zakat?

Sebab peraturan tentang Zakat dan badan hukum BMT (koperasi) belum menjelaskan kewenangan tersebut.

Tidak

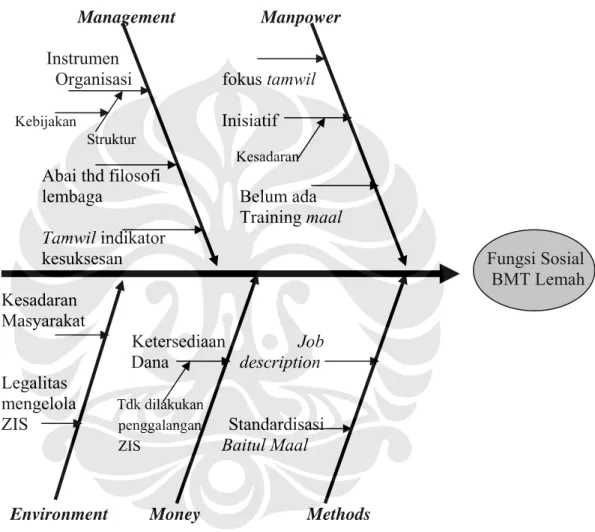

Berdasarkan identifikasi akar permasalahan dengan katagorisasi di atas, dimana akar penyebab masalah yang ditemukan melalui pengajuan pertanyaan

“mengapa?” beberapa kali itu kemudian dimasukkan ke dalam diagram sebab akibat, yang menunjukkan hubungan keterkaitan antara penyebab dan permasalahan seperti ditunjukkan pada Gambar 4.1 berikut ini.

Gambar 4.1 Diagram Tulang Ikan (Fishbone)

Management Manpower Instrumen

Organisasi fokus tamwil

Kebijakan Inisiatif

Struktur

Kesadaran

Abai thd filosofi lembaga Belum ada

Training maal Tamwil indikator

kesuksesan Fungsi Sosial

BMT Lemah Kesadaran Masyarakat Ketersediaan Job Dana description Legalitas mengelola Tdk dilakukan

ZIS penggalangan Standardisasi

ZIS Baitul Maal

Environment Money Methods

Setiap akar penyebab dari masalah dimasukkan ke dalam diagram sebab-akibat yang dikatagorikan berdasarkan “4M dan 1E” (manpower, management, methods, money, dan environment). Penggunakan diagram sebab-akibat dalam permasalahan ini merupakan tidak lanjut dari hasil pengungkapan pendapat para pendiri dan pengelola BMT di Lampung, yang dikumpulkan secara perseorangan dan interaksi kelompok melalui pengungkapan pendapat secara intensif. Interaksi kelompok melibatkan 4 – 6 orang dari jajaran pengurus dan pengelola sepuluh

BMT yang dikunjungi sebagai objek penelitian ini termasuk seorang fasilitator dari Microfin Lampung.

Pada ujung kanan garis horizontal adalah permasalahan atau akibat (effect) yang dicarikan akar permasalahnya berdasarkan katagorisasi tenaga kerja (manpower), manajemen (management), metode (methods), dana (money), dan lingkungan (environment) dengan pendalaman akar masalah dengan teknik bertanya “mengapa?”.

Berdasarkan diagram sebab akibat tersebut disusun pernyataan-pernyataan isi kuesioner sebagai konfirmasi atas fakta yang terkait permasalahan (lemahnya fungsi sosial) pada 36 BMT yang tersebar di kabupaten dan kota di Provinsi Lampung. Kuesioner berisi pernyataan penyebab lemahnya fungsi sosial BMT dari lima katagori, yang selanjutnya kuesioner tersebut dikirimkan untuk diisi oleh pengurus atau pimpinan pengelola 36 BMT, dengan pilihan jawabannya adalah “ya” atau “tidak”. Jawaban diberikan atas dasar kondisi faktual yang dihadapi masing-masing BMT.

Hasil kuesioner secara umum disajikan dalam Tabel 4.6. yang menunjukkan tingkat pengaruh masing-masing katagori penyebab terhadap permasalahan lemahnya fungsi sosial BMT.

Tabel 4.6 Pengaruh Katagori Penyebab terhadap Masalah No Faktor Pengaruh 1 Manpower 24,6% 2 Management 31,8% 3 Methods 15,3% 4 Money 14,8% 5 Environment 13,5% Total 100%

Berdasarkan jawaban 36 responden yang terdiri dari pengurus atau pengelola masing-masing BMT menunjukkan bahwa faktor tenaga kerja (manpower) menunjukkan tingkat pengaruh sebesar 24,6 persen terhadap permasalahan lemahnya fungsi sosial BMT. Faktor manajemen ternyata memberi andil terbesar terhadap permasalahan lemahnya fungsi sosial, dengan tingkat pengaruh mencapai 31,8 persen. Sementara metode kerja yang berkaitan dengan prosedur dan standardisasi operasional mempengaruhi lemahnya fungsi sosial BMT di Lampung sebesar 15,3 persen.

Faktor dana yang berkaitan dengan dukungan finansial dalam mendorong fungsi sosial BMT menyumbang terhadap permasalahan sebesar 14,8 persen. Faktor terakhir yang berpengaruh sebesar 13,5 persen terhadap lemahnya fungsi sosial BMT adalah aspek lingkungan yang terkait kesadaran masyarakat di sekitar BMT untuk menunaikan zakat melalui lembaga pengelola serta peraturan yang terkait dengan kewenangan BMT dalam mengumpulkan dan mendistribusikan zakat masyarakat.

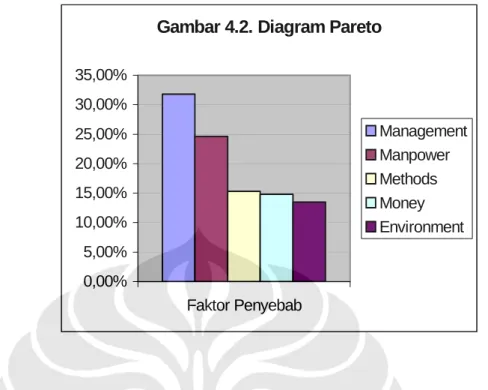

Setelah mengetahui besarnya pengaruh masing-masing katagori terhadap permasalahan penelitian, selanjutnya frekuensi masing-masing katagori didistribusikan dalam Diagram Pareto, diurutkan mulai dari katagori dengan frekuensi terbesar hingga frekuensi yang terkecil. Diagram Pareto ditampilkan dalam Gambar 4.2.

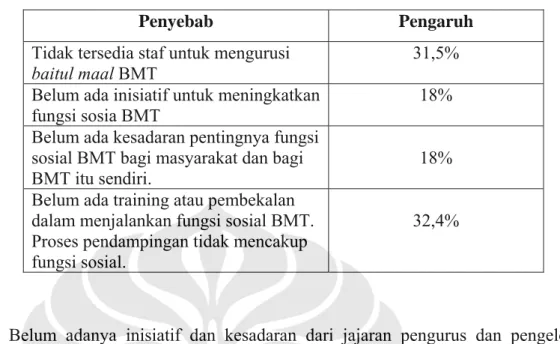

Hasil kuesioner tersebut menunjukkan penyebab dan subpenyebab secara terperinci untuk masing-masing katagori. Dalam katagori tenaga kerja (manpower), akar permasalahan berupa tidak adanya training atau pelatihan yang menyangkut operasional fungsi baitul maal BMT memberi andil 32,4 persen (Tabel 4.7.). Tingkat pengaruh tersebut juga terkait dengan proses asistensi yang dilakukan lembaga-lembaga pendamping BMT, baik pada saat awal pembentukannya maupun proses operasional, yang tidak menyentuh aspek fungsi sosial BMT, melainkan hanya menyangkut fungsi tamwil-nya saja.

Gambar 4.2. Diagram Pareto 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% Faktor Penyebab Management Manpower Methods Money Environment

Dari ke-36 responden, semua menyatakan bahwa belum pernah dilakukan training atau pembekalan bagi pengurus maupun pengelola BMT khusus terkait pengelolaan baitul maal BMT. Proses pendampingan manajemen selama ini juga tidak membahas fungsi sosial tersebut, melainkan semata menyangkut fungsi tamwil lembaga.

Selain itu, dalam katagori manpower, faktor jumlah tenaga kerja atau staf operasional BMT yang ada selama ini telah memiliki tugas masing-masing dalam mendukung fungsi tamwil, sehingga fungsi maal cenderung terabaikan, yang berpengaruh sebesar 31,5 persen terhadap lemahnya fungsi sosial BMT. Dari 36 responden, hanya satu orang pengurus yang menyatakan faktor tenaga kerja bukan persoalan mendasar dalam menjalankan fungsi baitul maal BMT.

Secara terperinci pengaruh lemahnya fungsi sosial dalam katagori tenaga kerja ditampilkan dalam Tabel 4.7. berikut ini:

Tabel 4.7 Penyebab Masalah dalam Katagori Manpower

Penyebab Pengaruh Tidak tersedia staf untuk mengurusi

baitul maal BMT

31,5% Belum ada inisiatif untuk meningkatkan

fungsi sosia BMT

18% Belum ada kesadaran pentingnya fungsi

sosial BMT bagi masyarakat dan bagi BMT itu sendiri.

18% Belum ada training atau pembekalan

dalam menjalankan fungsi sosial BMT. Proses pendampingan tidak mencakup fungsi sosial.

32,4%

Belum adanya inisiatif dan kesadaran dari jajaran pengurus dan pengelola BMT akan pentingnya fungsi sosial terhadap masyarakat dan juga terhadap perkembangan lembaga itu sendiri memberi andil yang setara sebesar 18 persen. Atau dari jumlah responden yang ada, 20 orang diantaranya membenarkan pernyataan tersebut, dan 16 lainnya menyatakan inisiatif dan kesadaran untuk menggerakkan fungsi sosial sudah ada di kalangan pengurus dan pengelola BMT.

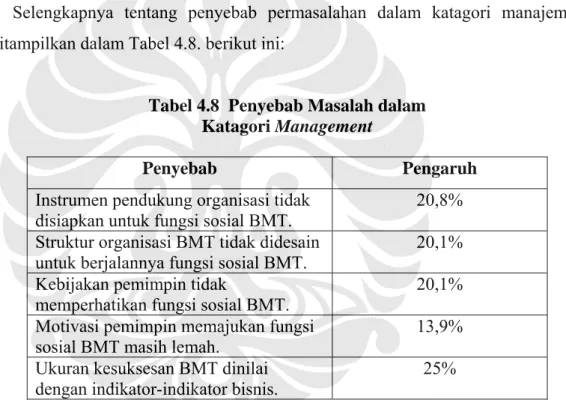

Dalam katagorisasi manajemen penyebab lemahnya fungsi sosial ditimbulkan karena ukuran kesuksesan BMT masih menggunakan parameter bisnis, baik pada tingkat pengurus maupun pengelola memberi andil sebesar 25 persen terhadap masalah. Semua responden sepakat bahwa yang menjadi ukuran menilai kinerja BMT selama ini masih menggunakan parameter bisnis komersial, seperti perkembangan aset, pertumbuhan laba, dan lain sebagainya. Belum ada ukuran untuk menilai berjalannya fungsi baitul maal-nya.

Selain itu, instrumen lembaga berupa struktur organisasi dan perangkat operasional belum mendukung berjalannya fungsi sosial BMT, sehingga berpengaruh terhadap lemahnya fungsi sosial sebesar 20,8 persen. Sebagian besar responden, atau 30 dari 36 responden menyatakan belum tersedia sarana dan prasarana pendukung untuk menjalankan fungsi baitul maal BMT. Struktur

organisasi belum didesain untuk menjamin berjalannya fungsi sosial tersebut dengan baik, yang berpengaruh sebesar 20,1 persen, setara dengan pengaruh keputusan manajemen dalam menyusun struktur organsiasi BMT.

Perhatian pengurus dan pengelola BMT yang ditunjukkan dalam berbagai kebijakan juga belum mengarah pada berjalannya fungsi baitul maal secara baik, sehingga memberi andil 20,1 persen terhadap masalah, serta faktor lemahnya motivasi pemimpin untuk memajukan fungsi sosial BMT berpengaruh sebesar 13,9 persen terhadap permasalahan.

Selengkapnya tentang penyebab permasalahan dalam katagori manajemen ditampilkan dalam Tabel 4.8. berikut ini:

Tabel 4.8 Penyebab Masalah dalam Katagori Management

Penyebab Pengaruh Instrumen pendukung organisasi tidak

disiapkan untuk fungsi sosial BMT.

20,8% Struktur organisasi BMT tidak didesain

untuk berjalannya fungsi sosial BMT. 20,1% Kebijakan pemimpin tidak

memperhatikan fungsi sosial BMT. 20,1% Motivasi pemimpin memajukan fungsi

sosial BMT masih lemah.

13,9% Ukuran kesuksesan BMT dinilai

dengan indikator-indikator bisnis.

25%

Termasuk dalam katagorisasi sebab yang berkaitan dengan metode kerja dan prosedur organisasi, terdiri dari penyebab belum tersedianya prosedur dan alokasi tugas dalam pengumpulan dan pendistribusian ZIS yang tersistematis dengan tingkat pengaruh sebesar 47,8 persen. Di samping itu fungsi sosial BMT yang belum terstandardisasi sepertihalnya fungsi tamwil-nya berpengaruh sebesar 52,2 persen terhadap masalah, yang ditunjukkan dalam Tabel 4.9. Dalam kaitan ini, semua responden sependapat bahwa selama usia berdirinya BMT, belum ada standardisasi terhadap fungsi baitul maal. Pembahasan-pembahasan seputar

manajemen dan kinerja BMT semata menggunakan sudut pandang bisnis yang berorientasi pada keuntungan komersial berupa laba.

Tabel 4.9 Penyebab Masalah dalam Katagori Methods

Penyebab Pengaruh Tidak tersedia prosedur pengumpulan

dan penyaluran ZIS 47,8%

Fungsi sosial BMT belum

terstandardisasi seperti fungsi tamwil 52,2%

Berkaitan dengan dukungan finansial untuk memantapkan fungsi sosial BMT, permasalahan dalam katagori ini adalah, tidak tersedia alokasi dana guna mengembangkan fungsi sosial BMT yang berpengaruh terhadap lemahnya fungsi sosial sebesar 50,7 persen. Di samping tidak dilakukannya penggalangan dana oleh staf BMT terhadap para muzaki berpengaruh sebesar 49,3 persen terhadap permasalahan.

Dari 36 responden, 34 diantaranya menyatakan bahwa dalam penyusunan rencana atau proyeksi anggaran tahunan, tidak dibahas rencana penerimaan dana ZIS tahun bersangkutan serta jumlah yang dialokasikan untuk mendukung berjalannya fungsi sosial tersebut.

Sementara sebanyak 33 responden membenarkan bahwa belum dilakukan perencanaan dan pembuatan program secara berkesinambungan dalam rangka penggalangan dana dari para muzaki atau donatur dari lingkungan sekitarnya. Hanya 3 BMT yang telah memiliki program penggalangan ZIS dari masyarakat sekitar, khususnya dari para pengusaha atau pedagang. Pengaruh dalam katagori uang ini ditunjukkan dalam Tabel 4.10. berikut ini:

Tabel 4.10 Penyebab Masalah dalam Katagori Money

Penyebab Pengaruh Kemampuan finansial untuk fungsi

sosial BMT masih lemah.

50,7% Tidak dilakukan upaya sistematis untuk

penggalangan dana dari para muzaki, serta sumber donasi.

49,3%

Katagorisasi terakhir penyebab permasalahan adalah faktor lingkungan (environment) yang meliputi kesadaran masyarakat di sekitar BMT untuk menunaikan kewajiban zakat dan menyalurkannya melalui lembaga pengelola yang dalam hal ini adalah BMT setempat, serta peraturan pemerintah yang terkait dengan kewenangan BMT untuk menghimpun dan menyalurkan zakat masyarakat.

Faktor lingkungan ini, terkait masyarakat sekitar BMT, semua responden (36 orang) menilai bahwa kesadaran masyarakat di lingkungan sekitarnya masih rendah dalam hal menyalurkan zakat melalui lembaga pengelola atau BMT setempat. Pada umumnya masyarakat menyalurkan zakatnya secara sendiri-sendiri, atau menyalurkan melalui amil satu tahun sekali mejelang 1 Syawal. Dalam katagori ini, kesadaran masyarakat berpengaruh terhadap lemahnya fungsi sosial BMT sebesar 59 persen.

Menyangkut peraturan bagi BMT untuk menghimpun dan menyalurkan zakat masyarakat, sebanyak 25 responden merasa perlu adanya kepastian hukum bagi BMT untuk menghimpun dan menyalurkan zakat masyarakat, bukan semata sebagai lembaga pengumpul zakat, melainkan memiliki kewenangan untuk mengelola distribusinya. Hal ini terkait dengan aspirasi para pengusaha di lingkungan BMT yang mempertanyakan legalitas BMT menerima zakat perusahan mereka, yang nantinya dapat diperhitungkan sebagai pengurang pajak. Meski bagi responden lain, hal ini belum dirasakan sebagai penyebab masalah.

Tabel 4.11 Penyebab Masalah dalam Katagori Environment

Penyebab Pengaruh

Masih rendahnya kesadaran masyarakat di lingkungan BMT untuk membayar zakat melalui lembaga pengelola zakat (BMT) yang ada.

59%

Ketidakpastian hukum bagi BMT untuk mengumpulkan dan menyalurkan zakat.

41%

Aspek peraturan yang berpengaruh sebesar 41 persen terhadap masalah, adalah sebagai refleksi atas keraguan sebagian pengelola BMT yang berbadan hukum koperasi (KJKS/UJKS) dalam melakukan penghimpunan dana zakat dari masyarakat serta penyalurannya. Sebab, muncul pertanyaan dari para pembayar zakat, terutama dari kalangan pengusaha, atas legalitas BMT dalam menerima zakat mereka. Selain itu, badan hukum koperasi juga dinilai oleh sebagian pengelola BMT kurang tepat untuk menjalankan fungsi sosial.

Filosofi dari adanya peraturan bagi lembaga keuangan mikro tentunya adalah dalam kerangka pengakuan, perlindungan, serta fasilitasi dan dorongan kepada lembaga keuangan mikro yang ada untuk dapat berkembang, sehingga mampu melayani pengusaha mikro lebih banyak lagi.

Dalam konteks lain terkait peraturan BMT yang berbadan hukum koperasi (KJKS/UJKS), selama ini juga masih menyisakan perasaan ketidakpastian bagi sebagian pengelolanya dalam upaya penggalangan dana dari masyaraka karena kekhawatiran ditafsirkan sebagai “bank gelap.” Pemerintah dinilai perlu menyediakan kerangka hukum yang lebih sesuai dan ditujukan untuk menciptakan lanskap kelembagaan yang cocok bagi LKM khususnya BMT. Diperlukan kerangka hukum yang memungkinkan bagi LKM untuk melakukan penghimpun dana atau simpanan masyarakat dalam wilayah dan jumlah tertentu.

4.3 Analisis Laporan Keuangan ZIS

Baitul maal BMT sebagai bagian dari sistem lembaga keuangan mikro syariah seharusnya memiliki pencatatan atau pembukuan keuangan tersendiri. Karakteristik fungsi baitul maal yang dapat dianalogikan sebagai organisasi nirlaba, menuntut adanya laporan keuangan khusus yang menunjukkan kinerjanya sebagai unit nirlaba dari BMT.

Pernyataan Standar Akuntansi Keuangan (PSAK) No.45 tentang Pelaporan Keuangan Organisasi Nirlaba, menyatakan bahwa tujuan utama laporan keuangan organisasi nirlaba adalah, menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, serta pihak lain yang menyediakan sumber daya bagi organisasi nirlaba yang bersangkutan.

Pengertian manajemen keuangan dalam organisasi pengelola zakat adalah perencanaan, pengelolaan, dan pengendalian dana untuk memenuhi ketentuan syar’i dan pembatasan dari donatur serta terwujudnya efisiensi dan efektifitas dana (Widodo dan Kustiawan, 2001, Hal.75). Maknanya:

1. Organisasi pengelola zakat harus merencanakan berapa dana yang diharapkan dapat dihimpun dan disalurkan untuk setiap periode.

2. Organisasi pengelola zakat harus dapat menyalurkan dana sesuai ketentuan syariah dan pembatasan dari donatur apabila ada permintaan atau syarat yang telah disepakati pada saat dana diterima.

3. Organisasi pengelola zakat harus membuat skala prioritas dalam penyaluran, sehingga dana yang terbatas dapat memberi arti yang banyak (multiplayer effect) dalam pemberdayaan masyarakat.

4. Organisasi pengelola zakat harus memperhatikan cost dan benefit yang diperoleh, sehingga terjadi efisiensi dalam pengelolaan dan penyaluran dana.

Organisasi pengelola zakat dalam mengelola keuangannya harus melakukan fungsi-fungsi manajemen dengan ruang lingkup sebagai berikut (Widodo dan Kustiawan, 2001, Hal.76):

1. Menyusun rencana kegiatan dan anggaran tahunan (RKAT) atau budgeting yang meliputi berapa dana yang diharapkan terhimpun beserta sumber dan strategi memperolehnya, berapa jumlah dana yang akan disalurkan dan jumlah orang/lembaga yang akan menerimanya, serta saldo minimum yang harus tersedia sebagai cadangan untuk, paling tidak, setiap bulannya.

2. Membuat panduan berupa kebijakan umum dan petunjuk teknis terkait dengan pengelolaan dana yang akan dilaksanakan lembaga. Panduan ini mencakup penghimpunan, penyaluran, dan saldo dana.

3. Melakukan pengendalian dalam penghimpunan, penyaluran, dan saldo dana. Dengan pengendalian yang memadai diharapkan prinsip syariah terlaksana dengan baik, pembatasan dari muzaki/donatur terpenuhi, dan terwujudnya efisiensi dan efektifitas dana.

Dari sepuluh BMT yang menjadi objek penelitian, pada umumnya tidak memiliki laporan sumber dan penggunaan dana ZIS secara khusus yang lengkap. Laporan dana ZIS masih merupakan bagian dari pos neraca BMT secara umum yang tidak terpisahkan dari laporan keuangan tamwil-nya. Tiga BMT, yaitu BMT Mentari, Assyafi’iyah, dan Baskara Muhammadiyah memiliki laporan dana ZIS tersendiri di luar neraca BMT, meski baru sebatas laporan sumber dan penyalurannya secara global.

Kondisi tersebut juga menjadi indikasi belum terkelolanya baitul maal dengan baik dan profesional. Namun, jika dikaitkan dalam konteks peraturan kelembagaan BMT sebagai badan hukum koperasi (KJKS/UJKS), fakta tersebut merupakan hasil “pengkondisian” dari legalitas badan hukum koperasi. Dalam Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah yang berupa Keputusan Menteri Negara Koperasi dan UKM Tahun 2004, tidak mengenal fungsi pengelolaan ZIS pada KJKS, kecuali pinjaman kebajikan (pinjaman qard) sebagai produk pelengkap untuk memenuhi kebutuhan dana mendesak, dan atau memenuhi kebutuhan-kebutuhan lain yang tidak bersifat komersial.

Menurut Juklak Pelaksanaan Kegiatan Usaha KJKS tersebut, juga dikenal pinjaman al qardul hasan, untuk memenuhi kebutuhan bersifat sosial. Sumber dana diperoleh dari dana eksternal dan bukan berasal dari dana LKS sendiri. Dana al qardul hasan diperoleh dari dana kebajikan seperti, antara lain zakat, ifaq, dan shadaqah. Pinjaman al qardul hasan tidak dibukukan dalam neraca LKS, tetapi dilaporkan dalam laporan sumber dan penggunaan dana al qardul hasan. Namun, dalam pelaksanaannya, belum ada perencanaan dan langkah sistematis untuk mengumpulkan dan mengelola dana ini sebagai bagian dari tugas lembaga melaksanakan fungsi sosial bagi masyarakat.

Secara umum Koperasi Jasa Keuangan Syariah (KJKS) yang menjadi objek penelitian ini masih mempertahankan atribut Baitul Maal wat Tamwil. Menurut pengelolanya, penggunaan atribut BMT disamping KJKS tersebut tidak dapat dipisahkan dari sejarah dan filosofi pendirian lembaga, mengingat cikal bakal KJKS pada umumnya berasal dari BMT yang sebelumnya adalah kelompok swadaya masyarakat. Meski pemaknaan BMT di beberapa tempat diartikan dengan terminologi lain, seperti Balai Usaha Mandiri Terpadu (Aziz, 2004, Hal.1), atau Bina Mandiri Terpadu.

4.4 Analisis Lemahnya Baitul Maal BMT

Diantara faktor keberhasilan BMT, menurut Aziz (PKES, 2006, Hal.viii) adalah adanya komitmen dan semangat (ghirah) yang tinggi dari para pendiri dan pengelolanya, yang berpangkal dari kesadaran ruhiyah yang baik; pendiriannya berorientasi pada landasan niat beribadah pada Allah SWT melalui penguatan ekonomi dan perbaikan kualitas kehidupan umat; dan meluasnya dukungan para aghnia serta tokoh masyarakat setempat termasuk perusahaan-perusahaan yang ada di sekitarnya.

Jika terdapat BMT yang kurang bahkan gagal dalam operasinya, karena pengurus dan pengelolanya tidak memahami ruhnya BMT, mendirikan dan

menjalankannya dengan hanya bermodal semangat dan keinginan semata tanpa penguasaan ruh (filosofi pendirian BMT), ilmu dan pengetahuan teknis serta manajemen BMT.

Filosofi pendirian BMT tercermin dari namanya: Baitul Maal wat-Tamwil, di mana terkandung dua pilar, yaitu baitul maal yang berfungsi menerima dan mengumpulkan dana zakat, infaq, shadaqah serta mengelola pendistribusiannya secara efektif sehingga memberikan kemanfaatan yang optimal bagi lingkungannya; serta baitul tamwil yang melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi masyarakat dan sektor usaha mikro-kecil, dengan mendorong kegiatan menabung dan menopang kebutuhan pembiayaan mereka.

Namun dalam implementasinya BMT didominasi fungsi tamwilnya, yang ditunjukkan dengan beberapa analisis laporan keuangan berikut ini.

4.4.1 Analisis Optimasi Dana

Analisis optimasi dana disini ingin menunjukkan kemampuan perusahaan dalam menggunakan aktiva yang dimilikinya untuk mendapatkan laba, atau disebut juga rasio profitabilitas dengan menggunakan rumus return on investment, yaitu perbandingan antara laba usaha (EBIT) dengan total aktiva, atau dapat ditulis sebagai berikut:

Laba Usah (EBIT) R O I =

Total Aktiva

Dengan rumus tersebut, diperoleh nilai ROI dalam lima tahun yang merupakan indikator kemampuan BMT dalam memperoleh laba yang dikaitkan dengan penggunaan total aktiva yang dimilikinya, yang selengkapnya ditampilkan dalam Tabel 4.12. berikut ini:

Tabel 4.12 ROI Periode 2003 – 2007

Tahun Return on Investmen (ROI) (dalam persen)

Al Hasanah Al Ihsan Al Muhsin Assyafi'iyah Baskara Duta Jaya Fajar Pringsewu Surya Abadi

2003 1,21 -0,22 1,24 0,22 7,33 14,66 4,82 3,41 5,32 2004 3,93 1,40 8,87 0,50 6,49 12,18 2,14 3,72 5,67 2005 2,45 2,14 6,18 0,61 5,55 12,36 1,80 2,90 5,14 2006 2,54 2,15 2,87 1,69 7,92 9,85 1,90 2,41 3,50 2007 2,26 1,64 3,86 1,36 6,61 7,21 1,98 2,32 4,28 rata-rata 2,48 1,42 4,60 0,87 6,78 11,25 2,53 2,95 4,78 Sumber: diolah (2008)

Semakin besar ROI berarti semakin besar pula tingkat laba yang mampu diperoleh dengan semakin baiknya BMT dari segi penggunaan total aktiva yang dimilikinya. Kondisi ini sekaligus memberikan gambaran kinerja BMT dalam hal mengelola atau menjalankan fungsi bisnisnya.

Kemampuan perusahaan dalam menyediakan modal kerja yang dikaitkan dengan penggunaan total aktiva yang dimiliki, dapat diketahui dengan menggunakan rumus sebagai berikut:

Aktiva Lancar – Kewajiban Lancar

Rasio Modal Kerja Bersih terhadap =

Total Aktiva Total Aktiva

Rasio modal kerja terhadap total aktiva yang merupakan salah satu ukuran kinerja keuangan perusahaan dalam hal kemampuan perusahaan menyediakan modal kerja dengan menggunakan total aktiva yang tersedia. Pemanfaatan modal kerja tersebut berorientasi untuk mendapatkan laba sebagai aktivitas tamwil BMT. Rasio modal kerja terhadap total aktiva, rata-rata terendah adalah pada BMT Assyafi’iyah, karena sebagian aktivanya diperuntukkan pada aktiva tetap seperti pembelian kendaraan, tanah, dan bangunan.

Rasio modal kerja terhadap total aktiva selengkapnya ditunjukkan dalam Tabel 4.13 berikut ini:

Tabel 4.13 Rasio Modal Kerja terhadap Total Aktiva

BMT

Tahun (dalam persen)

Rata-Rata 2003 2004 2005 2006 2007 Al Hasanah 63,38 67,53 68,87 44,29 47,01 58,22 Al Ihsan 30,60 21,80 41,05 46,38 51,48 38,26 Al Muhsin 22,52 49,50 50,86 48,68 74,75 49,26 Assyafi'iyah 11,58 13,44 9,26 17,61 21,81 14,74 Baskara 31,77 34,93 37,00 49,63 37,14 38,09 Duta Jaya 20,64 15,49 12,05 33,60 21,20 20,60 Fajar 88,77 7,77 64,13 56,88 68,01 57,11 Pringsewu 29,40 45,49 21,74 25,76 24,39 29,36 Surya Abadi 34,66 45,02 30,72 48,82 42,47 40,34 Sumber: diolah (2008)

Sementara fungsi sosial BMT dapat ditunjukkan dengan kemampuannya dalam hal pengumpulan dan pengelolaan dana zakat, infaq, dan shadaqah (ZIS), yang apabila dibandingkan dengan total aset BMT, mengindikasikan kinerjanya dalam pengumpulan dan pengelolaan dana ZIS dikaitkan dengan pemanfaatan total aktiva yang dimiliki, yang selengkapnya ditampilkan dalam Tabel 4.13 berikut ini:

Tabel 4.14 Rasio Dana ZIS dan Total Aktiva

Tahun Perbandingan Total Dana ZIS dan Total Aktiva (dalam persen)

Al Hasanah Al Ihsan Al Muhsin Assyafi'iyah Baskara Duta Jaya Fajar Pringsewu Surya Abadi

2003 0,21 0,21 0,31 0,43 0,74 0,22 3,34 0,24 0,36 2004 0,14 0,46 0,05 0,36 0,54 0,13 0,25 0,12 0,46 2005 0,13 0,55 0,10 0,30 0,24 0,18 0,22 0,82 0,54 2006 0,07 0,43 0,04 0,24 0,35 0,16 0,19 1,03 0,30 2007 0,04 0,47 0,18 0,30 0,67 0,22 0,43 0,91 0,37 rata-rata 0,12 0,43 0,14 0,33 0,51 0,18 0,89 0,62 0,40 Sumber: diolah (2008)

Semakin tinggi nilai perbandingan total dana ZIS dengan total aktiva menjadi indikator kemampuan BMT mengumpulkan dan mengelola dana ZIS dikaitkan dengan pemanfaatan total aktiva yang dimiliki. Jika ditilik nilai dalam Tabel 4.14 di atas terlihat bahwa perbandingan antara total dana ZIS dengan total aktiva hampir semua BMT menunjukkan nilai rata-rata “nol koma” persen. Padahal dalam ukuran konvensional zakat wajib yang diterapkan pada basis yang luas seperti zakat perdagangan besarnya 2,5 persen saja. Hal tersebut mengindikasikan bahwa kinerja BMT dalam pengumpulan dan pengelolaan dana ZIS—atau dalam menjalankan baitul maal-nya—masih lemah bila dibandingkan dengan kinerjanya dalam mengejar laba (baitul tamwil).

Dari perhitungan ROI, rasio modal kerja modal kerja bersih terhadap total aktiva, dan rasio dana ZIS terhadap total aktiva, menunjukkan tidak ada hubungan (pola) yang jelas antara fungsi bisnis dan fungsi sosial BMT. Perkembangan pada fungsi bisnis tidak berpengaruh terhadap perkembangan fungsi sosialnya yang diindikasikan dengan perkembangan dana ZIS yang relatif stagnan.

4.4.2 Analisis Potensi

Dengan menggunakan persamaan garis regresi linier sederhana yang memperlihatkan hubungan antara variabel independen (tahun) dengan variable dependen pertumbuhan asset, laba, dan dana ZIS yang dikelola BMT secara parsial diperoleh persamaan masing-masing dengan perhitungan yang ditunjukkan pada Tabel 4.15., Tabel 4.16, dan Tabel 4.17.

Persamaan yang dipergunakan untuk mendapatkan garis regresi adalah untuk menempatkan garis pada data yang diamati, sehingga bentuk dari persamaan regresi adalah sebagai berikut:

Di mana a = konstanta (nilai Y’ bila X = 0)

b = slope (kenaikan/penurunan Y’ setiap perubahan satu-satuan X) X = variabel bebas

Y’= variabel terikat

Nilai a dan b, dihitung menggunakan rumus sebagai berikut: ∑xy

b = ∑x2

a = Y - b X

Tabel 4.15 Perhitungan Nilai Regresi untuk Variabel Aset

Tahun X Y x y xy x2 y2 2003 1 4.336 -2 -10.740 21.480 4 115.347.600 2004 2 8.181 -1 -6.895 6.895 1 47.541.025 2005 3 13.441 0 -1.635 0 0 2.673.225 2006 4 20.535 1 5.459 5.459 1 29.800.681 2007 5 28.886 2 13.810 27.620 4 190.716.100 Total 15 75.379 0 0 61.454 10 386.078.631 Sumber: Diolah (2008)

Dari perhitungan di atas, untuk persamaan garis variabel aset diperoleh persamaan sebagai berikut:

Y' = -3.360 + 6.145 X

Nilai kemiringan (slope) persamaan di atas yaitu 6.145 menunjukkan tingkat perubahan atau perkembangan aset setiap tahunnya, yang membedakannya dengan pertumbuhan laba dan dana ZIS yang dikelola BMT.

Berdasarkan fungsi prediksi pertumbuhan aset di atas, maka pada tahun 2008 potensi pertumbuhan total aset BMT diperkirakan sebesar Rp33.510 juta, dan pada tahun 2009 pertumbuhannya dapat diprediksi menjadi Rp39.655 juta.

Dalam bentuk garis, trend pertumbuhan aset total BMT di Lampung yang menjadi sampel penelitian ini adalah sebagai berikut:

Sedangkan untuk persamaan garis variabel laba diperoleh dengan perhitungan sebagai berikut:

Tabel 4.16 Perhitungan Nilai Regresi untuk Variabel Laba

Tahun X Y x y xy x2 Y2 2003 1 122 -2 -423 846 4 178.929 2004 2 280 -1 -265 265 1 70.225 2005 3 492 0 -53 0 0 2.809 2006 4 762 1 217 217 1 47.089 2007 5 1.068 2 523 1.046 4 273.529 Total 15 2.724 0 0 2.374 10 572.581 Sumber: Diolah (2008)

Dari persamaan di atas, diperoleh persamaan garis untuk variabel laba seiring bertambah tahun adalah sebagai berikut:

Y' = -167 + 237 X

Persamaan di atas menunjukkan nilai kemiringan 237, yang menunjukkan tingkat pertumbuhan laba setiap tahunnya. Berdasarkan persamaan tersebut, dapat

Gambar 4.3. Pertumbuhan Aset dan Garis Regresi 0 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000 30.000.000.000 35.000.000.000 Tahun Pertumbuhan Aset Garis Regresi

diperkirakan potensi laba BMT pada tahun 2008 tumbuh menjadi Rp1.255 juta, dan pada tahun 2009 diprediksi akan tumbuh menjadi Rp1.492 juta.

Dalam bentuk garis, kecenderungan pertumbuhan laba BMT yang menjadi sampel penelitian diperlihatkan pada Gambar 4.4. sebagai berikut:

Gambar 4.4. Pertumbuhan Laba dan Garis Regresi 0 200.000.000 400.000.000 600.000.000 800.000.000 1.000.000.000 1.200.000.000 Tahun Pertumbuhan Laba Garis Regresi

Sementara persamaan garis perkiraan untuk variabel dana ZIS diperoleh melalui perhitungan yang ditunjukkan pada Tabel 4.17. Hasil perhitungan tersebut adalah persamaan linier untuk variabel ZIS sebagai berikut:

Y' = -15 + 23 X

Berdasarkan persamaan untuk variabel ZIS tersebut, maka bisa diprediksi potensi dana ZIS yang dikelola BMT pada tahun 2008 adalah sebesar Rp123 juta, dan pada tahun 2009 diperkirakan tumbuh menjadi Rp146 juta.

Tabel 4.17 Perhitungan Nilai Regresi untuk Variabel ZIS

Tahun X Y x y xy x2 y2 2003 1 21 -2 -34 68 4 1.156 2004 2 26 -1 -29 29 1 841 2005 3 47 0 -8 0 0 64 2006 4 62 1 7 7 1 49 2007 5 120 2 65 130 4 4.225 Total 15 276 0 0 234 10 6.335 Sumber: Diolah (2008)

Persamaan garis untun variabel ZIS menunjukkan nilai kemiringan garis 23, yang menunjukkan besarnya pengaruh perubahan dana ZIS setiap tahunnya, yang dalam bentuk garis perkiraan, grafik tersebut dapat dilihat dalam Gambar 4.5. berikut ini:

Gambar 4.5. Pertumbuhan ZIS dan Garis Regresi

0 20.000.000 40.000.000 60.000.000 80.000.000 100.000.000 120.000.000 140.000.000 1 2 3 4 5 6 Tahun Pertumbuhan ZIS Garis Regresi

Dari persamaan regresi pertumbuhan aset, laba, serta dana ZIS di atas terlihat bahwa kecenderungan pertumbuhan aset lebih cepat dibanding pertumbuhan laba, dan kecenderungan pertumbuhan ZIS jauh tertinggal dibanding laju pertumbuhan aset maupun laba setiap tahunnya.

Dalam perspektif fiqih, zakat perusahaan oleh para ulama dianalogikan dengan zakat perdagangan, baik perhitungannya, nisab, maupun syarat lainnya. Dasar perhitungan zakat perdagangan adalah mengacu pada riwayat yang diterangkan oleh Abu ‘Ubaid dalam Kitab al-Amwal dari Maimun bin Mihram (Agustianto, Hal.12): “Apabila telah sampai batas waktu untuk membayar zakat, perhatikanlah apa yang engkau miliki baik uang (kas) atau pun barang yang siap diperdagangkan (persediaan), kemudian nilailah dengan nilai uang. Demikian pula piutang. Kemudian hitunglah utang-utangmu dan kurangkanlah atas apa yang engkau miliki”.

Sabda Nabi “Nilailah dengan harga pada hari jatuhnya kewajiban zakat, kemudian keluarkan zakatnya” (Abu ‘Ubaid bin Salam Al-Amwal).

Berdasarkan ketentuan tersebut, maka mayoritas ulama berpendapat bahwa pola perhitungan zakat perusahaan didasarkan pada neraca (balance sheet), yaitu aktiva lancar dikurangi kewajiban lancar (metode asset netto). Metode ini biasa disebut oleh ulama dengan metode syariah.

Dalam katagori aktiva lancar adalah: 1). Kas, 2). Bank (setelah disisihkan unsur bunga), 3). Surat berharga (dengan nilai sebesar harga pasar), 4). Piutang (yakni yang mungkin dapat ditagih), 5). Persediaan, baik yang ada di gudang, di show room, dalam perjalanan dari distributor dalam bentuk konsinyasi, barang jadi, barang dalam proses, atau masih bahan baku. Semua dinilai dengan harga pasar.

Sedangkan yang termasuk kewajiban lancar adalah: 1). Utang usahan, 2). Wesel bayar, 3). Utang pajak, 4). Biaya yang masih harus dibayar, 5). Pendapatan diterima dimuka, 6). Utang bank (utang bunga tidak termasuk) dan 7). Utang jangka panjang yang jatuh tempo.

Jadi untuk mengetahui nilai harta yang kena zakat dari sebuah perusahaan adalah dihitung aktiva lancar dan dikurangi kewajiban lancar, hasil pengurangan tersebut dikeluarkan zakatnya 2,5 persen.

Atas dasar kaidah tersebut, pengelola BMT di Lampung tampaknya belum memiliki perhatian yang baik terhadap kewajiban zakatnya. Terlihat dari besarnya zakat yang seharusnya dibayar, atas dasar metode asset netto tersebut, dimana mayoritas BMT belum menunaikan kewajiban zakat lembaga dengan memperhatikan metode syariah tersebut. Hal ini dapat dilihat dalam Tabel 4.18. yang menggabarkan perbandingan kewajiban zakat BMT atas dasar metode syariah dengan realisasi jumlah dana ZIS yang dilaporkan oleh BMT bersangkutan.

Tabel 4.16 Perbandingan Kewajiban Zakat dan Realisasi Dana ZIS

Nama BMT

Periode Desember

2003 2004 2005 2006 2007

Kewajiban Realisasi Kewajiban Realisasi Kewajiban Realisasi Kewajiban Realisasi Kewajiban Realisasi

Al Hasanah 3.440.368 460.400 4.229.097 360.305 6.637.342 492.305 13.077.632 829.005 17.029.112 514.385 Al Ihsan 5.121.277 1.416.430 4.031.731 3.406.685 10.753.212 5.781.938 17.140.113 6.404.218 26.942.874 9.914.452 Al Muhsin 502.650 272.555 2.290.870 97.555 3.847.752 314.555 6.923.647 222.556 18.878.113 1.827.556 Assyafi'iyah 4.189.623 6.283.729 6.489.990 7.025.468 6.126.211 7.912.752 16.186.510 8.678.502 22.223.535 12.336.824 Baskara 2.254.390 2.108.709 4.226.050 2.612.293 13.512.771 3.436.316 28.016.460 8.006.112 38.894.316 27.978.407 Duta Jaya 793.766 339.410 2.058.421 700.440 4.027.442 2.350.908 17.735.169 3.449.004 21.249.956 8.685.664 Fajar 3.758.204 5.652.096 4.494.476 5.782.375 54.494.089 7.361.153 64.916.245 8.797.736 101.357.210 25.561.556 Pringsewu 1.659.418 533.000 6.261.777 650.000 7.270.324 10.918.085 9.761.60515.681.750 11.914.958 17.812.454 Surya Abadi 9.364.347 3.844.488 13.432.760 5.480.917 11.709.126 8.185.488 39.075.657 9.624.957 43.995.778 15.383.269 Sumber: diolah (2008)

Tabel 4.16. di atas sekaligus menunjukkan bahwa pengelola BMT belum memiliki kebijakan yang jelas (sesuai syariah) dan konsisten terkait pengelolaan zakat. Terhadap kewajiban lembaganya sendiri dalam menunaikan zakat belum terimplementasi dengan baik, alih-alih menggali potensi zakat dari masyarakat di sekitarnya.

Dengan kondisi tersebut, maka terlihat bahwa BMT sebagai lembaga bisnis belum menunjukkan komitmennya dalam menunaikan kewajiban zakat atas usahanya, sekaligus sebagai lembaga sosial belum menunjukkan upaya sungguh-sungguh dalam menggali potensi ZIS dari masyarakat sekitarnya (baik perseorangan maupun perusahaan), sebagaimana telah dipraktikkan oleh Rasulullah dan para sahabatnya, di mana dana zakat yang dikelola dengan baik sesuai syariah terbukti mampu secara signifikan mengangkat derajat ekonomi umat, dan ekonomi bangsa secara luas.

4.4.3 Analisis Kepincangan Fungsi Maal dan Tamwil BMT

Kesenjangan antara fungsi sosial dan fungsi bisnis BMT terlihat dari kecenderungan pertumbuhan laba BMT yang menjadi indikator utama dalam

menunjukkan kinerja tamwil, dengan kecenderungan pertumbuhan dana ZIS yang dikelola BMT pada periode yang sama yang menjadi indikator kinerja baitul maal-nya.

Kesenjangan tersebut dapat dilihat dalam Tabel 4.19. berikut ini yang menunjukkan total laba dari sepuluh BMT yang menjadi objek penelitian, dengan total dana ZIS dalam periode lima tahun (2003 – 2007).

Tabel 4.19 Total Laba dan Total Dana ZIS Periode 2003 – 2007

Tahun Total Laba Total ZIS Rasio (%)

2003 122.128.996 20.910.817 17,12 2004 280.195.074 26.116.038 9,32 2005 491.513.518 46.753.500 9,51 2006 761.692.825 61.693.840 8,10 2007 1.068.047.467 120.014.567 11,24 Sumber: diolah (2008)

Dalam bentuk grafik, trend pertumbuhan laba jauh meninggalkan pertumbuhan akumulasi dana ZIS dari BMT yang menjadi objek penelitian. Kepincangan antara pertumbuhan laba dan dana ZIS mengindikasikan fungsi sosial BMT yang jauh tertinggal dari fungsi bisnisnya. Gambar 4.6. berikut ini menunjukkan ketertinggalan pertumbuhan dana ZIS dengan petumbuhan laba BMT yang menjadi objek penelitian.

Gambar 4.6. Pertumbuhan Laba dan Pertumbuhan Dana ZIS 2003-2007

0 200.000.000 400.000.000 600.000.000 800.000.000 1.000.000.000 1.200.000.000 1 2 3 4 5 Tahun R upi a h Akumulasi Laba Akumulasi Dana ZIS

Berdasarkan fungsi linier perkiraan pertumbuhan laba setiap tahunnya, yaitu Y’ = -167 + 237 X, terlihat tingkat pertumbuhan laba adalah 237 setiap tahun. Sementara proyeksi pertumbuhan dana zakat, infaq, shadaqah berdasarkan fungsi perkiraan linier Y’ = -15 + 23 X, menunjukkan tingkat pertumbuhan dana ZIS adalah sebesar 23 per tahun. Kondisi tersebut memperlihatkan pertumbuhan dana ZIS lebih lambat dibanding pertumbuhan laba BMT.

Dari uraian di atas terlihat bahwa pengaruh aset maupun laba terhadap pertumbuhan dana ZIS—yang menunjukkan fungsi sosial BMT—masih sangat lemah, yang mengindikasikan bahwa kinerja bisnis BMT secara umum belum mendorong (atau berjalan seiring dengan) kinerja baitul maal-nya.

Analisis lebih lanjut menyangkut kinerja BMT atas dasar laporan keuangan (neraca) memiliki keterbatasan, mengingat belum terstandardisasinya laporan keuangan BMT sesuai dengan Pernyataan Standar Akuntansi Keuangan yang berlaku saat ini, sehingga masing-masing BMT memiliki format laporan keuangan yang memiliki perbedaan satu dengan lainnya.

4.5 Pembahasan

BMT dengan dua pilar baitul maal dan tamwil idealnya dapat terbangun dengan baik, seiring dan bersinergi dalam mengembangkan lembaga serta masyarakat sekitarnya. Segmen masyarakat yang menjadi sasaran BMT tidak semua dapat terlayani dengan fungsi bisnisnya. Masyarakat miskin berpendapatan rendah, bahkan tak menentu (dhuafa), yang masih menghadapi masalah dalam pemenuhan kebutuhan dasar sehari-hari tidak dapat terlayani dengan pembiayaan komersial BMT. Sementara para aghnia (masyarakat yang secara ekonomi tergolong mampu) relatif memiliki “hambatan psikologis” untuk menggunakan jasa BMT, misalnya untuk simpan-pinjam, di mana mereka akan cenderung memilih menggunakan jasa perbankan untuk kebutuhan layanan keuangan.

Oleh karena itu, permasalahan kesenjangan antara kepentingan masyarakat yang belum terlayani dengan fungsi bisnis yang sekarang dijalankan perlu dijembatani dengan penguatan fungsi sosial BMT. Dengan penguatan fungsi sosial tersebut, diharapkan masyarakat miskin dapat terlayani dengan dana-dana kebajikan, atas dasar semangat untuk pemberdayaan, peningkatan taraf kehidupan, serta kemandirian ekonominya. Di samping itu, para aghnia dan juga pengusaha-pengusaha di sekitarnya dapat memanfaatkan layanan BMT dalam menyalurkan dana ZIS untuk didistribusikan secara lebih tepat dan manfaat, sehingga memberikan dampak ekonomi yang luas bagi masyarakat.

Dalam rangka penguatan fungsi sosial tersebut, khususnya bagi BMT yang ada di Lampung, maka pertama perlu dilakukan pembenahan manajemen lembaga. Kehadiran BMT secara kelembagaan perlu dipersiapkan untuk menjalankan dua peran dalam masyarakat, yaitu peran untuk mengembangkan sektor produktif dan kebutuhan konsumtif melalui fungsi tamwil, serta peran untuk memberdayakan kaum dhuafa untuk lebih terjamin pemenuhan kebutuhan pokoknya dan lebih berdaya melalui fungsi maal.

Pembenahan manajemen yang dapat dilakukan adalah, menyusun dan menyepakati antara anggota, pengurus, serta pengelola tentang indikator-indikator keberhasilan pengelolaan BMT, yang tidak hanya terfokus pada ukuran komersial (laba), melainkan juga indikator dalam pelaksanaan fungsi-fungsi sosial, seperti pemberdayaan kaum dhuafa melalui berbagai bentuk pemanfaatan dana ZIS.

Oleh karena itu perlu dipersiapkan infrastruktur pendukungnya, mulai dari rekrutmen tenaga yang akan khusus menangani fungsi sosial tersebut, sarana administrasi, evaluasi dan penyusunan struktur organisasi yang mengakomodasi baitul maal sebagai unit atau bagian khusus untuk menangani masalah tersebut, dan menjamin struktur organisasi tersebut dapat berjalan dengan baik dengan dukungan sarana-prasarana yang dibutuhkan.

Di samping itu, kebijakan-kebijakan pengurus dan pengelola hendaknya mulai menyentuh sektor maal, baik pada tataran target atau proyeksi ke depan, maupun penyediaan petunjuk pelaksanaan fungsi sosial tersebut. Motivasi para pengurus dan pengelola BMT perlu ditingkatkan dengan mengkaji kembali pentingnya fungsi tersebut dalam memberdayakan masyarakat serta menggerakkan ekonomi rakyat di sekitarnya, yang pada gilirannya akan dapat mendorong pertumbuhan bisnis BMT itu sendiri. Termasuk juga mengkaji kembali filosofi BMT sebagai sebuah lembaga yang membawa misi muamalah dalam Islam adalah untuk mewujudkan keadilan dalam masyarakat.

Aspek kedua yang perlu dibenahi untuk mendorong penguatan fungsi sosial BMT adalah peningkatan kapasitas staf atau karyawannya, termasuk juga personil pengurus. Melalui pelatihan-pelatihan yang diselenggarakan secara internal atau mengikuti pelatihan eksternal, diharapkan dapat meningkatkan kesadaran pentingnya fungsi sosial BMT sekaligus meningkatkan kapasitas personilnya untuk melaksanakan fungsi tersebut. Lembaga pendamping BMT juga perlu melakukan asistensi terhadap fungsi sosial BMT. Dalam hal ini BMT dapat pula bersinergi dengan lembaga pengelola zakat yang ada dan telah berkembang lebih dahulu.

Jika dalam hal jumlah karyawan BMT masih kekurangan untuk menjalankan fungsi sosialnya, seyogianya dipertimbangkan untuk merekrut tenaga (staf) baru yang memiliki kemauan serta kompetensi untuk menggalang, mengelola, hingga mendistribusikan dana zakat, infaq, shadaqah dari masyarakat perseorangan maupun pengusaha di wilayah kerja BMT bersangkutan, sesuai dengan kaidah-kaidah syariah.

Terkait kualifikasi insan BMT ini, penting diperhatikan penanaman kesadaran akan fungsi dan keberadaan BMT bagi mayoritas masyarakat yang masih menghadapi problem kemiskinan dan keterbelakangan ekonomi, sehingga insan BMT tidak ”terindoktrinasi” dengan pola pikir kapitalisme yang semata bertujuan mengejar keuntungan. Metode training bagi insan BMT dapat dikembangkan

dalam rangka memupuk kesadaran bahwa aktivitas ekonomi dalam Islam tidak boleh lepas dari konteks beramal dan beribadah kepada Allah SWT.

Pentingnya kesadaran dan keterampilan tersebut telah dibuktikan lembaga keuangan mikro Grameen Bank di Bangladesh yang dibangun Muhammad Yunus. Pekerjaan di bank kaum miskin adalah pekerjaan yang sangat spesial. Kami latih staf kami untuk menjadikan mereka sebagai brigade elite pejuang antikemiskinan. Pelatihan untuk pegawai bank dilaksanakan saat pertemuan kajian mingguan informal bersama para staf (Yunus, 2007, Hal.102).

Tidak seperti pegawai bank konvensional lain, menurut Yunus (2007:105), anggota staf Grameen Bank tumbuh dengan menganggap diri mereka guru. Mereka adalah guru dalam pengertian bahwa mereka membantu para peminjam untuk menggali sepenuhnya potensi diri mereka, untuk menemukan kekuatan mereka, untuk lebih meningkatkan kapabilitas diri mereka melampaui yang sudah-sudah.

Hal lain yang perlu dibenahi adalah perlu adanya panduan atau standar operasi bagi BMT dalam menjalankan fungsi sosialnya. Standardisasi operasi fungsi sosial BMT ini dapat dibuat secara internal untuk masing-masing BMT, atau dapat difasilitasi oleh lembaga pendamping, yang nantinya akan menjadi acuan bagi BMT-BMT binaannya dalam menggerakkan baitul maal-nya. Panduan tersebut, paling tidak dapat menjadi acuan staf dalam mengelola dana ZIS, baik aspek syariah maupun operasional penghimpunan dan penyalurannya kepada yang berhak sesuai syariah dan amanah.

Fungsi sosial BMT tentu hanya akan berjalan dengan tersedianya dana yang memang diperuntukkan bagi fungsi tersebut. Pertama tentu sumber dana dari internal BMT yang bersumber dari keuangan lembaga setiap tahun serta zakat dari anggota, pengurus, serta karyawan BMT atau infaq dan shadaqah. Potensi lain yang perlu digali adalah dari lingkungan sekitar, baik perseorangan para donatur maupun organisasi dan badan usaha. Untuk itu diperlukan upaya yang terencana

dan tersistematis dalam menggalang potensi ZIS dari masyarakat dalam wilayah kerja BMT yang bersangkutan.

Satu hal penting dalam rangka menggerakkan baitul maal ini adalah faktor kesadaran masyarakat dalam menunaikan kewajiban zakat dan menyalurkannya melalui lembaga pengelola khususnya BMT. Berdasarkan pendapat responden dalam penelitian ini, kesadaran masyarakat untuk memanfaatkan lembaga pengelola ZIS ini dinilai masih rendah. Masyarakat cenderung menyalurkan dana ZIS secara perseorangan kepada kerabat atau orang-orang yang ditentukannya sendiri, atau bahkan kesadaran untuk berzakat secara umum belum cukup baik.

Terkait hal tersebut, peran yang dapat dilakukan pengurus dan pengelola BMT adalah melakukan sosialisasi tentang kewajiban berzakat serta nilai strategis pengelolaan ZIS untuk pemberdayaan ekonomi masyarakat. Hal ini perlu menjadi perhatian bersama, khususnya insan BMT dengan melibatkan para ulama maupun tokoh agama dalam rangka mensyiarkan kewajiban dan keutamaan mengeluarkan hak orang lain yang ada dalam harta kita dalam bentuk ZIS kepada mereka yang membutuhkan, seperti dinyatakan dalam Al Quran surat Adz Dzaariyaat ayat 19:

;$µ4ÉoÙ5ß4 ®#³{{ µQ

`Ü1´Nµ Þ% t´8

°¸®

Wa Fī 'Amwālihim Ĥaqqun Lilssā'ili Wa Al-Maĥrūmi Artinya:

Dan pada harta-harta mereka ada hak untuk orang miskin yang meminta dan orang miskin yang tidak mendapat bagian[*]. (QS 51:19)

[*] Orang miskin yang tidak mendapat bagian maksudnya ialah orang miskin yang tidak meminta-minta.

Sabda Nabi Muhammad Saw: “Wahai manusia, tunaikanlah zakat hartamu. Ketahuilah, barang siapa yang tidak menunaikan zakat, tidak sempurna agamanya, tidak sempurna pula puasanya, tidak sempurna jihadnya” (Al Hadits).

Hal lain, yang di luar kendali atau wewenang pengelola BMT, adalah lingkungan peraturan pemerintah terkait kewenangan (legalitas) BMT untuk mengelola dana ZIS maupun lembaga pengelola zakat yang tumbuh dari masyarakat secara umum. Hal ini dirasakan sebagian pengelola BMT berpengaruh terhadap upaya lembaga dalam melakukan penggalangan dan pendistribusian dana ZIS dari masyarakat khususunya kalangan pengusaha.

Regulasi dalam hal ini adalah Undang-Undang tentang Zakat yang sedang dibahas oleh pemerintah. Hal ini perlu dibahas oleh para pengelola BMT bersama dengan pihak-pihak yang berkompeten dalam masalah pengelolaan zakat di tanah air. Juga tidak menutup kemungkinan pembahasan mengenai bentuk badan hukum yang tepat bagi BMT, yang lebih menjamin terselenggaranya dua pilar BMT secara optimal dibanding dengan badan hukum koperasi seperti sekarang ini.