Tinjauan Kebijakan Moneter

Maret 2010

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Februari, Maret, Mei, Juni, Agustus, September, November, dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Januari, April, Juli dan Oktober. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Deputi Gubernur Senior Hartadi A. Sarwono Deputi Gubernur Siti Ch. Fadjrijah Deputi Gubernur S. Budi Rochadi Deputi Gubernur Muliaman D. Hadad Deputi Gubernur Ardhayadi Mitroatmodjo Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ...3

II. Perkembangan dan Kebijakan Moneter ...6

Perkembangan Ekonomi Dunia ...6

Pertumbuhan Ekonomi Indonesia ...9

Inflasi ...12

Nilai Tukar Rupiah ...14

Kebijakan Moneter ...16

Suku Bunga ...16

Dana, Kredit, dan Uang Beredar ...18

Pasar Saham ...19

Pasar SUN ...20

Pasar Reksadana ...21

Kondisi Perbankan ...22

I. STATEMENT KEBIJAKAN MONETER

Proses pemulihan ekonomi global terus berlanjut, terutama dimotori oleh ekonomi China. Kekuatan ekonomi China tersebut ditopang oleh pertumbuhan investasi yang tinggi, Foreign Direct Investment (FDI) yang cukup deras dan penyaluran kredit perbankan yang relatif tinggi. Selain itu, perekonomian negara maju juga menunjukkan arah perbaikan yang lebih optimis, terutama ekonomi AS dan Jepang. Perbaikan ekonomi di kedua negara tersebut tercermin dari penjualan eceran dan kegiatan di sektor industri yang meningkat sehingga berdampak pada penurunan tingkat pengangguran. Di sisi lain, pemulihan ekonomi Eropa masih menghadapi tantangan yang cukup berat, meskipun geliat sektor industri sudah mulai tampak dan indikator penjualan eceran mulai membaik. Namun krisis fiskal Yunani yang bersifat struktural dan tingkat pengangguran yang masih tinggi membayangi pemulihan ekonomi di kawasan tersebut.

Krisis fiskal Yunani meningkatkan tekanan tehadap pasar keuangan global terutama di emerging market, termasuk Indonesia. Krisis fiskal di Yunani memicu perilaku risk aversion investor tehadap aset-aset di emerging market dan kembali menanamkan investasinya ke safe haven assets. Kondisi tersebut tercermin pada imbal hasil US Treasury Bond yang menurun dan apresiasi dolar AS. Perilaku tersebut mengakibatkan premi risiko meningkat dan mendorong penurunan bursa saham global. Kondisi likuiditas global saat ini cukup berlimpah. Hal itu mendorong beberapa bank sentral untuk menghentikan kebijakan quantitative easing secara bertahap. Sinyal pengetatan kebijakan moneter lebih jelas di Asia. Hal tersebut terlihat dari langkah yang dilakukan China dan India dengan meningkatkan giro wajib minimum. Ke depan, diperkirakan emerging market akan menerapkan exit policy lebih cepat dari negara maju sehingga pengelolaan arus modal asing akan menjadi tantangan tersendiri.

Perekonomian global yang terus membaik memberikan dampak yang positif bagi pertumbuhan perekonomian domestik, terutama pada ekspor. Kinerja ekspor triwulan IV 2009 meningkat cukup signifikan sebagai dampak dari membaiknya perekonomian global. Pangsa ekspor Indonesia masih didominasi oleh ekspor ke negara G3 dengan pangsa sekitar 40%. Terus membaiknya kondisi perekonomian negara G3 memberikan optimisme kian membaiknya ekspor Indonesia, yang selanjutnya akan mendorong tumbuhnya industri manufaktur terutama yang berorientasi

ekspor. Income effect dari aktivitas sektor industri yang meningkat, yang dipicu oleh kegiatan ekspor, akan memperkuat daya beli masyarakat. Kondisi perekonomian yang kian kondusif tersebut juga akan mendorong kegiatan investasi, terutama investasi di sektor infrastruktur seperti pembangunan jalan, pelabuhan dan penyediaan sumber energi. Selain itu, berbagai peraturan yang dapat menghambat investasi mulai dibenahi oleh pemerintah. Hal tersebut dilakukan agar sektor riil dapat memanfaatkan momentum pemulihan ekonomi, baik eksternal maupun domestik, dengan lebih optimal. Berbagai perkembangan tersebut memberikan optimisme yang tinggi terhadap prospek ekonomi domestik di tahun 2010. Dari sisi harga, tekanan inflasi menunjukkan penurunan pada Februari 2010. Secara bulanan, inflasi Februari 2010 tercatat 0,30% (mtm), menurun dibandingkan dengan bulan sebelumnya sebesar 0,84% (mtm). Seluruh determinan inflasi mendukung rendahnya inflasi IHK Februari 2010. Kendala sisi pasokan bahan pangan yang sempat mengemuka di Januari relatif terkendali pada bulan laporan. Selain itu, tekanan inflasi dari faktor eksternal (imported inflation) relatif masih rendah didukung oleh rupiah yang relatif stabil. Dari sisi permintaan domestik juga belum memberikan tekanan yang cukup berarti terhadap harga. Meskipun secara bulanan cukup rendah, tekanan inflasi tahunan pada Februari tercatat 3,81% (yoy), sedikit meningkat dibandingkan dengan bulan lalu sebesar 3,72% (yoy). Hal itu disebabkan oleh faktor base effect akibat kebijakan pemerintah di bidang harga (adiministered prices) di tahun lalu. Berbagai perkembangan global terkini mewarnai perkembangan Neraca Pembayaran Indonesia (NPI). Pemulihan ekonomi, khususnya di negara Asia mendorong permintaan ekspor komoditas berbasis sumber daya alam (SDA). Peningkatan kinerja ekspor juga didukung oleh perbaikan ekspor produk hasil industri, sebagaimana tercermin pada peningkatan utilisasi sektor industri pengolahan. Sejalan dengan ekspor yang meningkat, impor juga meningkat, walaupun peningkatannya belum sekuat ekspor. Kondisi ini berpotensi meningkatkan surplus transaksi berjalan. Selain itu, laju pemulihan kawasan Asia yang relatif lebih cepat memberi tambahan daya tarik investasi di kawasan ini. Setelah didera berbagai sentimen negatif dari eksternal seperti ketidakstabilan fiskal di Yunani, isu asset price bubble di China, serta belum jelasnya arah kebijakan moneter di AS, minat investor asing tetap positif, tercermin dari surplus transaksi modal dan finansial (TMF) yang masih cukup tinggi. Membaiknya iklim investasi tersebut tercermin dari tren peningkatan investasi, baik dalam bentuk penarikan

dana (cash call) maupun pinjaman. Dengan berbagai perkembangan tersebut, cadangan devisa pada akhir Februari 2010 mencapai 69,7 miliar dolar AS atau setara dengan 5,7 bulan impor dan pembayaran utang luar negeri pemerintah. Solidnya NPI mendorong tetap stabilnya nilai tukar rupiah, meskipun sempat tertekan akibat sentimen negatif eksternal. Pergerakan rupiah selama Februari 2010 lebih stabil dibandingkan bulan sebelumnya, tercemin dari turunnya tingkat volatilitas dari 0,96% di Januari menjadi 0,3% di Februari. Rupiah ditutup menguat 0,16% (p-t-p) ke level Rp9.335 per dolar AS pada akhir Februari.

Di sektor keuangan domestik, kinerja pasar keuangan secara umum relatif terjaga. Di pasar uang, kondisi likuiditas perbankan relatif cukup tinggi. Melimpahnya likuiditas jangka pendek berdampak pada menurunnya suku bunga PUAB O/N mendekati koridor bawah BI Rate. Di pasar saham, IHSG mengalami kontraksi, terutama akibat sentimen negatif eksternal. Sentimen negatif yang mewarnai pergerakan IHSG antara lain pengetatan moneter China, sustainabilitas fiskal di Yunani, dan belum jelasnya rencana exit policy global. Di pasar SUN, pergerakan yield SUN beragam di tiap tenornya. Pada jangka pendek, yield SUN masih turun, sementara di tenor jangka menengah panjang terpantau naik. Hal itu terutama berkaitan dengan gejolak faktor eksternal dan mulai masuknya pengaruh ekspektasi inflasi yang meningkat pada tahun 2010. Di pasar reksadana, perkembangannya relatif sejalan dengan kinerja underlying asset. Indeks reksadana saham dan campuran mengalami koreksi masing-masing sebesar 1,6% dan 0,7%, sementara indeks reksadana pendapatan tetap menguat sebesar 0,5%.

Transmisi kebijakan moneter di sektor keuangan cenderung terbatas. Meskipun suku bunga deposito dan kredit cenderung turun, penyaluran kredit masih terbatas. Kredit pada Januari 2010 tumbuh negatif, meskipun secara tahunan masih mencatat pertumbuhan yang positif. Ke depan, tren penurunan suku bunga kredit diharapkan dapat mendorong ekspansi kredit perbankan di 2010.

Di sisi mikro perbankan, kondisi perbankan nasional tetap stabil.

Hal itu tercermin dari masih terjaganya rasio kecukupan modal (CAR), dan rasio gross non-performing loan (NPL) tetap terkendali pada level yang relatif rendah. Selain itu likuiditas perbankan, termasuk likuiditas di pasar uang antar bank kian membaik dan dana pihak ketiga (DPK) masih meningkat.

Dengan mempertimbangkan bahwa tingkat BI Rate 6,5% masih konsisten dengan sasaran inflasi tahun 2010 sebesar 5% ±1% dan arah kebijakan moneter saat ini juga dipandang masih kondusif bagi proses pemulihan perekonomian dan berlangsungnya intermediasi perbankan, Rapat Dewan Gubernur Bank Indonesia pada 4 Maret 2010 memutuskan untuk mempertahankan BI Rate pada level 6,5%.

II. PERKEMBANGAN EKONOMI DAN

KEBIJAKAN MONETER

Perkembangan ekonomi dunia kian membaik meski sempat dibayangi oleh kondisi krisis fiskal di kawasan Eropa. Ketidakpastian penyelesaian krisis fiskal tersebut mengakibatkan kondisi pasar uang global diwarnai sentimen negatif, yang sempat menekan pasar uang domestik di awal periode laporan. Pemulihan ekonomi di negara maju (AS dan Jepang) dan Asia (China dan India) yang semakin kuat memberikan dampak positif terhadap kinerja perekonomian Indonesia yang terus menunjukkan perbaikan, bahkan prospeknya pada tahun 2010 berpotensi lebih baik dari prakiraan semula. Di sisi harga, laju inflasi pada bulan laporan melambat dan secara keseluruhan tahun diprakirakan masih dalam kisaran target. Nilai tukar relatif stabil meskipun sempat tertekan pada awal periode laporan akibat dampak dari faktor eksternal. Di sisi perbankan, berbagai indikator masih menunjukkan kondisi perbankan yang solid.

Perkembangan Ekonomi Dunia

Perkembangan perekonomian dunia secara umum terus membaik meskipun dibayangi oleh kondisi perekonomian Eropa yang kurang kondusif. Perekonomian global saat ini masih terus mengalami proses pemulihan dengan emerging markets, terutama emerging markets Asia, yang berperan sebagai motor perekonomian dunia. Perekonomian negara maju menunjukkan perbaikan sebagaimana tercermin dari indikator penuntun ekonomi AS yang terus meningkat dan tingkat pengangguran yang mulai menurun. Perkembangan serupa terjadi pada perekonomian Jepang yang tercermin dari meningkatnya Industrial Production. Sementara itu, perekonomian China sebagai motor pertumbuhan ekonomi dunia tetap tumbuh pesat. Di sisi lain, pertumbuhan ekonomi Eropa relatif

tertinggal dibandingkan dengan pemulihan ekonomi global akibat belum jelasnya penanganan krisis fiskal Yunani.

Perekonomian AS mulai mengalami peningkatan yang didukung perkembangan positif indikator perekonomian AS seperti Industrial

Production (IP) yang pada Januari 2010 tercatat meningkat menjadi

0,9%. Di samping itu, penjualan eceran juga mulai meningkat sehingga mengindikasikan mulai pulihnya permintaan domestik. Data penjualan eceran AS pada Januari 2010 tercatat sebesar 0,5% (mtm, Grafik 2.1), jauh lebih baik dari level sebelumnya (0,1%). Permintaan ekspor yang meningkat mengakibatkan terjadinya ekspansi di sektor produksi sehingga terjadi penurunan tingkat pengangguran. Dapat ditambahkan, pada Januari 2010 defisit perdagangan AS meningkat tajam akibat meningkatnya impor dan harga minyak internasional. Defisit perdagangan AS mencapai 42,63 miliar dolar AS, tertinggi dalam setahun terakhir. Kondisi ini memberikan gambaran bahwa perekonomian AS telah mulai bergairah kembali.

Perbaikan perekonomian Jepang didukung oleh kinerja ekspor yang meningkat di tengah masih lemahnya konsumsi domestik.

Kinerja ekspor Jepang yang mengalami peningkatan sebesar 40,9% (yoy) mendukung penguatan sektor industri yang pada akhirnya mendorong meningkatnya permintaan tenaga kerja. Konsumsi rumah tangga Jepang juga dalam tren perbaikan meski relatif belum cukup kuat dan stabil. Optimisme konsumen Jepang juga mulai terlihat yang tercermin dari meningkatnya tingkat keyakinan konsumen Jepang selama Januari 2010 dari level 37,9 ke level 39,4. Sentimen rumah tangga juga meningkat menjadi 39 dari 37,6 (Desember 2009). Di sisi lain, pertumbuhan ekonomi Eropa relatif tertinggal dibandingkan dengan pemulihan perekonomian global. Ekonomi Eropa hanya mampu tumbuh sebesar 0,1% (qtq) pada triwulan IV-2009 setelah mampu tumbuh 0,4% (qtq) pada triwulan sebelumnya. Masih tingginya downside risk dari pertumbuhan ekonomi Eropa mengakibatkan industrial production kawasan tersebut merosot sebesar 1,7% (mtm) selama Desember 2009 setelah mampu tumbuh positif sebesar 1,4% (mtm) pada bulan sebelumnya. Ancaman tingginya angka pengangguran masih membayangi beberapa negara di Eropa. Klaim pengangguran di Inggris meningkat 23.500 pada Januari 2010 yang menghasilkan angka pengangguran sebesar 5%, tertinggi sejak tahun 1997. Di satu sisi, laju kejatuhan konsumsi Eropa mulai tertahan tercermin dari indikator penjualan eceran yang meningkat. Sektor industri juga menguat sejalan dengan

Grafik 2.1 Penjualan Eceran AS ������������������ ������������ �� � � �� �� ��� ������ �������������������������������������� ������������ ������������������ ���� ���� ���� ���� ���� ��������� ��� ��������������� ��� ��� ������������ ��� ��� ������������ ��� ��� ��� ���

membaiknya kinerja ekspor Eropa. Namun tingginya level pengangguran, defisit fiskal di beberapa negara Eropa dan besarnya debt (terutama di negara PIGS) diperkirakan akan menghambat pemulihan lebih lanjut.

Kinerja pasar keuangan global dalam jangka pendek dipengaruhi oleh ketidakpastian penyelesaian krisis fiskal di Eropa. Krisis defisit fiskal Yunani mengakibatkan risk appetite investor berkurang sehingga menghindari asset Emerging Market dan kembali ke save haven asset. Hal ini tercermin dari turunnya yields US Treasury Bond dan apresiasi dolar AS sehingga mengakibatkan jatuhnya bursa saham global disertai meningkatnya premi resiko. Di sisi lain, kondisi Asia yang membaik seiring dengan perbaikan fundamental ekonomi mengakibatkan pasar keuangannya juga cukup cepat pulih terhadap tekanan dari sentimen krisis Yunani.

Sejalan dengan membaiknya perekonomian global dan tren kenaikan harga komoditas, tekanan inflasi global pada tahun 2010 diperkirakan mulai meningkat. Perkiraan laju inflasi global untuk keseluruhan tahun 2010 pada Februari sedikit meningkat menjadi sebesar 3,14% (yoy). Tekanan inflasi di negara-negara berkembang diperkirakan sebesar 5,07% (yoy), lebih rendah dibandingkan dengan perkiraan IMF sebesar 5,4% (yoy). Sementara itu, di kelompok negara-negara maju diperkirakan sebesar 1,61% (yoy) lebih tinggi dibandingkan perkiraan IMF sebesar 1,3% (yoy). Seiring dengan semakin kuatnya tekanan inflasi, negara emerging market diperkirakan akan keluar lebih awal dari kondisi easing. Sementara negara maju diperkirakan akan keluar lebih lambat seiring dengan berbagai permasalahan yang masih dihadapi.

Respons kebijakan moneter global secara umum cenderung menahan kenaikan suku bunga dan lebih memilih mengelola likuiditas di pasar uang. Pada Februari 2010, sebagian besar Bank Sentral utama seperti The Fed dan BoJ masih menahan kenaikan suku bunga sebagai upaya mendorong pemulihan ekonomi domestik. The Fed masih mempertahankan suku bunga kebijakan di kisaran 0%-0,25% terkait dengan masih lesunya pasar tenaga kerja dan rendahnya tekanan inflasi. Di Jepang, BoJ mempertahankan suku bunga acuannya pada level 0,1% dan tidak akan memperluas pembelian surat-surat berharga. Untuk menghadapi fase deflasi yang berkepanjangan, pemerintah Jepang meminta BoJ untuk mengadopsi target inflasi 1%. Sementara itu, di tengah perbaikan ekonomi yang terus berlanjut dan tekanan inflasi ke depan yang diperkirakan relatif stabil, RBA memutuskan untuk

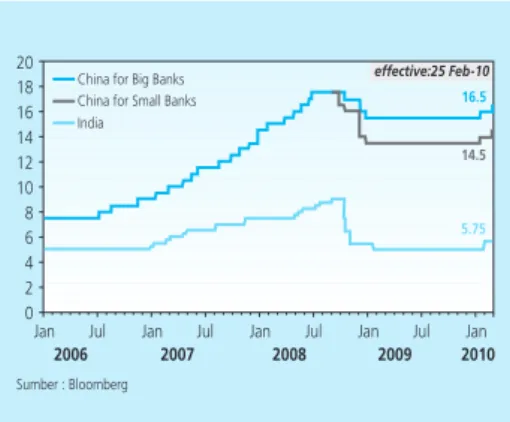

mempertahankan suku bunga acuan pada level 3,75%. Sinyal pengetatan kebijakan moneter di negara-negara berkembang terlihat jelas meskipun kenaikan suku bunga kebijakan masih tertahan. Di beberapa negara Asia, seperti China dan India, sinyal pengetatan sudah terlihat dengan adanya kebijakan untuk menaikkan Giro Wajib Minimum (GWM). Bahkan Bank Sentral China kembali melakukan peningkatan GWM sebesar 50 bps per 25 Februari 2010 ke level 16,5% untuk menekan laju inflasi dan harga aset (Grafik 2.2). Kenaikan tersebut dilakukan sebagai upaya regulator untuk menahan laju kredit perbankan sekaligus sebagai langkah awal pengetatan moneter lebih lanjut.

Pertumbuhan Ekonomi Indonesia

Perekonomian pada triwulan I-2010 diprakirakan tumbuh lebih tinggi seiring dengan permintaan domestik dan eksternal.

Berlanjutnya perbaikan pertumbuhan ekonomi pada triwulan laporan didukung oleh indikasi positif dari seluruh komponen permintaan agregat. Meningkatnya pertumbuhan tersebut diprakirakan ditopang oleh kinerja ekspor dan investasi yang lebih baik dari periode sebelumnya. Pemulihan ekonomi global yang lebih cepat dari perkiraan serta semakin baiknya harga komoditas internasional mendorong peningkatan kinerja ekspor pada triwulan I-2010. Investasi juga diperkirakan meningkat sehubungan dengan kenaikan permintaan dan terjaganya tendensi bisnis pengusaha. Di sisi penawaran, membaiknya kinerja sektoral pada akhir tahun 2009 diprakirakan akan berlanjut pada triwulan I-2010 seiring dengan terus membaiknya permintaan eksternal dan domestik. Kinerja sektor-sektor utama seperti sektor industri pengolahan dan sektor perdagangan, hotel, dan restoran berpotensi untuk tumbuh membaik pada triwulan I-2010. Namun, sektor pertanian berpotensi tumbuh melambat karena adanya panen yang bergeser ke triwulan II-2010. Kinerja sektor lainnya seperti sektor pengangkutan dan komunikasi serta sektor listrik, gas, dan air bersih diperkirakan masih berada dalam tingkat pertumbuhan yang tinggi.

Konsumsi rumah tangga pada triwulan I-2010 diprakirakan masih tumbuh tinggi. Prakiraan tersebut sejalan dengan perkembangan indikator penuntun konsumsi rumah tangga yang mengindikasikan perbaikan. Peningkatan pertumbuhan konsumsi swasta juga diindikasikan oleh perkembangan indikator konsumsi durable goods dan penjualan eceran pada nondurable goods (kelompok makanan dan pakaian).

Grafik 2.2 Kebijakan Bank Sentral China dan India

������������������� � � � � � �� �� �� �� �� �� ������������������ ������������������� ��������������������� ����� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ����

Grafik 2.3 Pertumbuhan Penjualan Kendaraan �������� ������ ������ ������ ����� ����� ����� ����� ����� ������ � ���� ���� ���� �� �� �� �� �� ��� �� �� �� �� �� ��� �� ����� ��� ��� ��� ��� ��� ��� ��� �������� �������� �

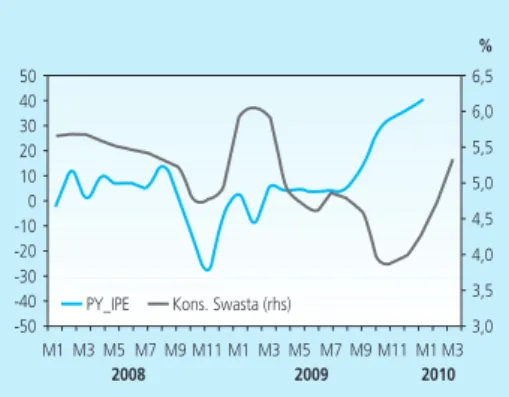

Membaiknya pertumbuhan konsumsi swasta juga didukung oleh perbaikan pendapatan di daerah berorientasi ekspor dibarengi dengan keyakinan konsumen yang masih kuat. Di samping itu, rencana kenaikan gaji bagi PNS, TNI dan Polri sebesar 5% dan kenaikan UMP pada awal tahun 2010 berpotensi menopang perbaikan daya beli masyarakat pada triwulan laporan. Namun, bila dibandingkan dengan periode triwulan I-2009 pertumbuhan konsumsi rumah tangga diperkirakan lebih rendah terkait dengan tingginya pengeluaran konsumsi lembaga nonprofit menjelang Pemilu Legislatif (base effect factor). Potensi peningkatan konsumsi rumah tangga pada triwulan I-2010 didukung oleh perkembangan beberapa indikator dini. Pertumbuhan penjualan mobil pada Januari 2010 mencatat kenaikan tertinggi dalam satu tahun terkahir sebesar 69,9% (yoy, Grafik 2.3). Indeks penjualan eceran pada Januari 2010 secara tahunan masih menunjukkan peningkatan hingga mencapai 40,7% (yoy, Grafik 2.4). Peningkatan tersebut ditopang oleh konsumsi pada kelompok pakaian dan peralatannya serta makanan dan tembakau. Perbaikan pertumbuhan konsumsi juga tercermin pada kenaikan pertumbuhan impor barang konsumsi hingga Januari 2010 (Grafik 2.5). Searah dengan hal itu, indikator yang terkait dengan pembiayaan konsumsi seperti pertumbuhan M1 riil juga menunjukkan tren meningkat (Grafik 2.6).

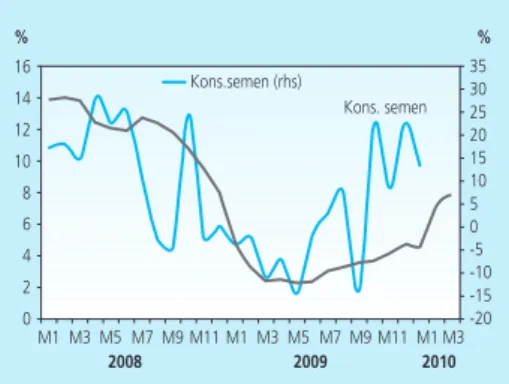

Berlanjutnya pertumbuhan ekspor mendorong kinerja investasi pada triwulan I-2010 tumbuh meningkat. Peningkatan investasi tercermin dari impor barang modal (Grafik 2.7) yang tumbuh membaik dan realisasi investasi bangunan sebagaimana ditunjukkan oleh masih tingginya konsumsi semen (Grafik 2.8). Sementara itu, masih terjaganya optimisme pelaku usaha terkait dengan perkiraan kenaikan order luar negeri dan harga jual juga berdampak positif mendorong kenaikan investasi pada triwulan I-2010. Pangsa utama pertumbuhan investasi pada triwulan I-2010 diperkirakan masih didominasi oleh investasi bangunan. Indikasi peningkatan pertumbuhan investasi sejalan dengan perkembangan berbagai indikator dini investasi. Peningkatan pertumbuhan investasi tercermin dari kenaikan impor barang modal dan konsumsi semen. Hingga Januari 2010, pertumbuhan impor barang modal mengalami kenaikan sebesar 35,6% (yoy) dari 9,29% (yoy) pada bulan sebelumnya. Terkait dengan indikator investasi bangunan, konsumsi semen pada Januari 2010 masih tumbuh tinggi sebesar 13,25% (yoy). Namun demikian, indikasi peningkatan investasi belum didukung oleh perbaikan pada sisi pembiayaan sebagaimana ditunjukkan oleh pertumbuhan kredit investasi riil yang masih rendah (Grafik 2.9).

Grafik 2.4 Indeks Penjualan Eceran

Grafik 2.5 Pertumbuhan Impor Barang Konsumsi dan PDB Konsumsi RT

Grafik 2.6 Pertumbuhan M1 Riil dan PDB Konsumsi RT ���� ���� ���� �� �� �� �� �� ��� �� �� �� �� �� ��� �� �� ��� ��� ��� ��� ��� � �� �� �� �� �� ��� ��� ��� ��� ��� ��� ��� ��� ������ ������������������ � ��� ��� ����������������� ���������������� � � � � � ���� ���� ���� � �� ��� �� � �� ��� �� � �� ��� �� ��� ��� ��� �� �� �� �� �� � ���� ��� ��� �� � �� �� �� ���� ���� ���� ���� � �� ��� �� � �� ��� �� � �� ��� �� � � � � � � ����������������� ������������ ���

Sejalan dengan perbaikan perekonomian global dan harga komoditas, kinerja ekspor diprakirakan tumbuh meningkat.

Indikator harga komoditas yang cenderung meningkat di pasar

internasional terutama hasil pertanian yang meningkat 45,0% (yoy) dan hasil industri sebesar 25,7% (yoy) menopang masih tingginya volume perdagangan global yang tercermin dari indeks Baltic Dry (Grafik 2.10). Tren peningkatan kepercayaan konsumen serta sentimen bisnis G3 dan China juga mendukung potensi kenaikan pertumbuhan ekspor pada triwulan I-2010. Hal tersebut tercermin dari kenaikan permintaan negara maju terutama Amerika dan kenaikan cargo loaded di 5 pelabuhan utama. Menurut sektor dan golongan komoditas, pertumbuhan ekspor nonmigas masih ditopang oleh ekspor komoditas primer berupa produk pertambangan seperti batubara dan produk hasil industri seperti minyak kelapa sawit.

Pertumbuhan impor pada triwulan I-2010 diprakirakan semakin membaik sejalan dengan meningkatnya permintaan domestik dan eksternal. Setelah menunjukkan tren positif pada akhir tahun, impor diperkirakan semakin membaik yang ditopang oleh membaiknya konsumsi rumah tangga serta dorongan permintaan bahan baku dan barang modal untuk kegiatan produksi terutama di sektor industri. Di samping itu, berlanjutnya perbaikan pertumbuhan impor dikonfirmasi oleh semakin meredanya perlambatan pertumbuhan bea masuk impor pada Januari 2010 sebesar -12,27% atau senilai 1,25 triliun. Menyusul implementasi ACFTA pada Januari 2010, impor hasil industri seperti tekstil yang bersumber dari China juga diperkirakan akan meningkat. Pangsa pertumbuhan impor terutama masih bersumber dari impor bahan baku/ penolong yang tumbuh membaik. Pertumbuhan nilai impor pada Januari 2010 didorong oleh pertumbuhan impor beberapa komoditas yang terkait dengan penambahan kapasitas produksi, seperti mesin/pesawat mekanik serta mesin dan peralatan listrik.

Perbaikan kinerja sektoral diprakirakan akan berlanjut pada triwulan I-2010 seiring dengan perkembangan beberapa indikator sektoral yang mengindikasikan peningkatan. Kinerja sektor-sektor utama seperti sektor industri pengolahan dan sektor perdagangan, hotel dan restoran berpotensi untuk tumbuh membaik pada triwulan I-2010. Namun, sektor pertanian berpotensi tumbuh melambat karena adanya panen yang bergeser ke triwulan II-2010. Kinerja sektor lainnya seperti sektor pengangkutan dan komunikasi serta sektor listrik, gas dan air

Grafik 2.7 Pertumbuhan Impor Barang Modal

Grafik 2.8 Pertumbuhan Konsumsi Semen

Grafik 2.9 Pertumbuhan Kredit Investasi dan PMTB � ����� � � � � � �� �� �� �� ��� ��� � �� �� �� �� ��� ��� ��� ���� ���� ���� �� �� �� �� �� ��� �� �� �� �� �� ��� �� �� ��������������������� ����������� � � � � � � �� �� �� �� ��� ��� ��� �� � � �� �� �� �� �� �� ���������������� ���� ���� ���� �� �� �� �� �� ��� �� �� �� �� �� ��� �� �� � ����� ����� ��� �� � � �� �� �� �� �� �� ���� ���� ���� ���� � �� ��� �� � �� ��� �� � �� ��� �� � �� � � �� �� ����������������� ����������������

bersih diperkirakan masih berada dalam tingkat pertumbuhan yang tinggi. Tingginya pertumbuhan sektor pengangkutan dan komunikasi terutama ditopang oleh masih tingginya kinerja subsektor telekomunikasi.

I n f l a s i

Laju inflasi IHK bulanan pada Februari 2010 cenderung melambat,

namun secara tahunan menunjukkan peningkatan. Secara bulanan,

inflasi Februari tercatat cukup rendah yakni 0,30% (mtm), menurun jika dibandingkan dengan bulan sebelumnya yang sebesar 0,84% (mtm). Seluruh determinan inflasi mendukung rendahnya laju inflasi bulan laporan. Namun, secara tahunan laju inflasi tercatat sebesar 3,81% (yoy), meningkat dibandingkan bulan sebelumnya yang sebesar 3,72% (yoy). Membaiknya kondisi pasokan bahan pangan dibandingkan periode sebelumnya membantu meredanya intensitas tekanan terhadap inflasi. Jika dilihat dari faktor penyebabnya, inflasi yang terjadi terutama masih terkait dengan faktor musiman. Sementara itu, tekanan inflasi inti masih rendah dan menurun dibandingkan bulan sebelumnya. Tekanan eksternal dari jalur inflasi impor masih minimal di tengah rupiah yang relatif stabil. Di sisi domestik, interaksi sisi permintaan dan penawaran belum menimbulkan tekanan pada harga secara umum.

Jika dilihat dari faktor yang memengaruhinya, faktor nonfundamental masih merupakan faktor utama pendorong tekanan inflasi IHK pada Februari 2010. Perkembangan harga beberapa komoditas volatile food masih memberikan tekanan kenaikan harga terkait dengan belum meratanya distribusi pasokan dari wilayah sentra produksi. Di sisi lain, faktor fundamental yang tercermin dari inflasi inti menurun jika dibandingkan bulan sebelumnya sejalan dengan terkendalinya ekspektasi inflasi di tengah kenaikan harga beberapa komoditas utama dan

pemulihan daya beli. Selain itu, rendahnya tekanan faktor eksternal yang didukung oleh kestabilan nilai rupiah dan minimalnya output gap sejalan dengan kenaikan permintaan yang belum memberikan tekanan terhadap inflasi.

Laju inflasi IHK Februari berdasarkan kelompok pengeluaran

terutama didorong oleh kelompok bahan makanan. Peningkatan

indeks kelompok bahan makanan tersebut diduga terkait dengan masih tingginya tekanan dari harga beras, meskipun sumbangannya terhadap inflasi yang sebesar 0,13% tidak setinggi bulan sebelumnya (0,35%).

Grafik 2.10 Indeks Baltic Dry

Grafik 2.11 Perkembangan Inflasi

��� ��� ��� ��� ������ ���� ���� ���� ������� ���� ���� ������ ������ ��� ��������� � � � � � � � �� �� �� �� � � � � �� ���� ���� ���� ���� � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ������ � �

Kelompok lainnya yang juga signifikan memberikan tekanan inflasi IHK adalah kelompok makanan jadi dengan sumbangan sebesar 0,07%. Hal tersebut terkait dengan harga gula dan nasi (turunan dari beras) yang masih memberikan tekanan kenaikan harga selama bulan laporan.

Laju inflasi administered prices pada bulan laporan minimal terkait dengan tidak adanya kebijakan administered prices strategis dan kelangkaan bahan bakar rumah tangga akibat program konversi. Minimalnya dampak kebijakan strategis dari Pemerintah yang salah satunya adalah sebagai dampak kenaikan TDL untuk pelanggan 6600 VA menyebabkan inflasi bulanan administered prices pada bulan laporan cukup rendah yaitu 0,18%. Namun demikian, tekanan inflasi administered prices secara tahunan meningkat signifikan menjadi 2,26% dibandingkan bulan sebelumnya yang hanya sebesar -0,18% terkait base effect penurunan harga BBM pada tahun 2009 lalu. Dari sisi komoditas, yang dominan memberikan sumbangan inflasi pada bulan laporan adalah bahan bakar rumah tangga (0,01%) dan rokok (0,02%). Kenaikan pada indeks harga komoditas bahan bakar rumah tangga mengindikasikan tidak adanya masalah kelangkaan yang serius dalam pelaksanaan program konversi. Pada tahun 2010 ini, program konversi masih akan berlanjut dengan target sebesar 12,768 juta kepala keluarga. Hingga 17 Februari, perkembangan pencapaian konversi di tahun ini adalah sebesar 4,3%. Sementara itu, penurunan harga BBM nonsubsidi (Pertamax, Pertamax Plus dll) pada bulan laporan berdampak netral kepada inflasi administered prices.

Sejalan dengan stabilnya harga beras, inflasi kelompok volatile

food menurun jika dibandingkan dengan bulan sebelumnya

(Grafik 2.13). Pada Februari 2010, kelompok volatile food kembali mencatat inflasi sebesar 1,0% (mtm) atau 5,19% (yoy). Kenaikan harga beras yang moderat dibandingkan bulan lalu menahan tekanan pada inflasi volatile food lebih lanjut. Kondisi tersebut sejalan dengan mulai membaiknya kondisi pasokan di pasar meskipun belum normal. Sebagaimana dimaklumi, lonjakan harga beras yang terjadi pada bulan sebelumnya diduga berhubungan dengan adanya lonjakan perdagangan beras antar pulau (pengiriman beras ke luar Jawa) di tengah terbatasnya pasokan sehingga menaikkan harga dengan cepat. Ke depan, harga beras diperkirakan akan menurun sejalan dengan pola musimannya yang memasuki masa panen raya pada Maret-April. Dengan demikian, komoditas beras dapat menjadi faktor deflator bagi perkembangan

Grafik 2.12 Perkembangan Inflasi Menurut Kelompok Barang dan Jasa (%, mtm)

Grafik 2.13 Inflasi Volatile Food dan Beras ������������������������� ����������������� ��������������������� ������������ ��������� ������� ������������������������ �������������������� ���������������������� ������������������� ������������� � ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��������������� ��������������� ���� ���� ���� ����� ���� ���� ���� ���� ���� ���� ����� ���� ���� ���� ������ ������ �� �� �� � � �� ��� ����������� ������������� ���������� ���� ���� ���� ���� ���� ������������������������������������ ������������������ ������������������ ��� � � ��

Grafik 2.14 Ekspektasi Pedagang SPE-BI ������������������������������������������ ������������������������������������������ �������������������������������� ������ ������ ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� �� �� �� �� � � ���� ���� � � � � �� �� � � � � �� ��� � � � �� ��� � � � �� �� � � � � �� ��

inflasi kelompok volatile food. Selain beras, tekanan kenaikan harga juga berasal dari komoditas-komoditas seperti cabe rawit dan daging ayam ras. Kenaikan harga dua komoditas tersebut ditengarai karena adanya gangguan pasokan dan hambatan dalam distribusi sehubungan dengan musim penghujan yang menimbulkan banjir parah di beberapa titik sentra produksi dan jalan utama distribusi. Kedua komoditas tersebut memberikan sumbangan inflasi masing-masing sebesar 0,02% dan 0,01%. Sementara itu, pengaruh peningkatan harga beberapa komoditas internasional lainnya terhadap harga pangan domestik masih terbatas.

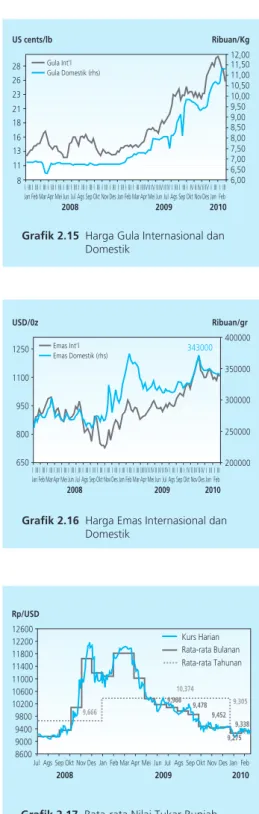

Secara umum, tekanan inflasi inti menurun jika dibandingkan bulan sebelumnya sejalan dengan terkendalinya ekspektasi dan rendahnya tekanan faktor eksternal. Laju inflasi inti pada bulan laporan tercatat sebesar 0,15% (mtm) atau 3,88% (yoy), menurun dibandingkan bulan sebelumnya yang sebesar 0,59% (mtm) atau 4,43% (yoy). Dari sisi eksternal, minimalnya tekanan harga komoditas internasional secara umum (kecuali gula) di tengah kestabilan nilai tukar rupiah yang cukup terjaga menjadikan tekanan eksternal relatif rendah. Sementara itu, perkembangan ekspektasi inflasi cukup terkendali didukung oleh tidak adanya unfavorable shock dari sisi eksternal maupun domestik (Grafik 2.14). Selanjutnya pada sisi output gap, pemulihan daya beli yang diiringi oleh terjaganya utilitas kapasitas produksi memberikan dampak yang positif pada perkembangan inflasi inti. Jika dilihat berdasarkan komoditas, komoditas gula masih memberikan sumbangan dominan pada inflasi inti sehubungan dengan masih tingginya level harga komoditas bahan baku internasional serta jumlah pasokan yang belum memadai (Grafik 2.15). Gula memberikan sumbangan sebesar 0,01%, menurun dibandingkan sumbangan bulan lalu yang sebesar 0,06%. Komoditas inti lainnya yang turut memberikan sumbangan inflasi cukup tinggi adalah nasi dan bubur nasi. Sementara itu, dari komoditas inti non pangan, emas masih memberikan dampak deflasi sebesar 0,05% pada kelompok inti (Grafik 2.16).

Nilai Tukar Rupiah

Setelah sempat mengalami tekanan pada awal Februari, nilai tukar rupiah bergerak menguat menjelang akhir periode laporan.

Sentimen negatif dari permasalahan defisit fiskal di negara kawasan Eropa pada awal periode memengaruhi kinerja pasar keuangan global

Grafik 2.15 Harga Gula Internasional dan Domestik

Grafik 2.16 Harga Emas Internasional dan Domestik ��������� ����������� ���������� ������������������� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� ������ ��� �� �� �� ��� ��� � ��� � ���� �� �� �� � ��� � ��� ��� ��� ������ ������ ��� ��� ��� ��� ������ ��� ��� ������ ������ ��� ��� ��� ��� ������ ��� ��� ���� ���� ���� �� �� �� �� �� �� �� �� � ����� ����� ����� ����� ����� ���� ���� ���� ���� ���� ���� ���� ���� ��������� ������ ������ ������ ������ ������ ������ ���� ���� ��� ��� ��� ���������� ������������������� ������ � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� � ��� ������ ��� �� ���� ��� ��� � ��� � ���� �� �� �� � ��� � ��� ��� ��� ������ ������ ��� ��� ������ ������ ��� ��� ������ ������ ��� ��� ������ ������ ��� ��� ���� ���� ����

Grafik 2.17 Rata-rata Nilai Tukar Rupiah ������ ���� ���� ���� ���� ����� ����� ����� ����� ����� ����� ����� ����������� ����������������� ����������������� ����� ����� ����� ����� ����� ����� ������ ����� ���� ���� ���� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ���

dan berimbas pada pelemahan nilai tukar rupiah. Namun, tekanan tersebut dapat diredam seiring dengan rilis indikator perekonomian berbagai kawasan yang terus membaik dan mengindikasikan pemulihan perekonomian global yang terus berlanjut. Dengan perkembangan tersebut, rata-rata nilai tukar rupiah selama Februari 2010 melemah 0,68% ke level Rp9.338 per dolar AS dari Rp9.275 per dolar AS pada bulan sebelumnya (Grafik 2.17). Meskipun nilai tukar rupiah sempat mengalami gejolak, pergerakan rupiah selama bulan laporan relatif lebih stabil jika dibandingkan dengan bulan sebelumnya. Hal tersebut tercermin dari menurunnya tingkat volatilitas dari 0,96% (Januari 2010) menjadi 0,30% (Grafik 2.18).

Terjaganya fundamental ekonomi yang didukung oleh cukup tingginya imbal hasil investasi rupiah mampu menjaga persepsi risiko para investor. Hal tersebut tampak pada relatif stabilnya indikator risiko investasi di Indonesia sehingga menjadi daya tarik mengalir masuknya dana asing. Kondisi tersebut berdampak pada meningkatnya pasokan valas dan mampu menjaga keseimbangan permintaan dan penawaran di pasar valas domestik.

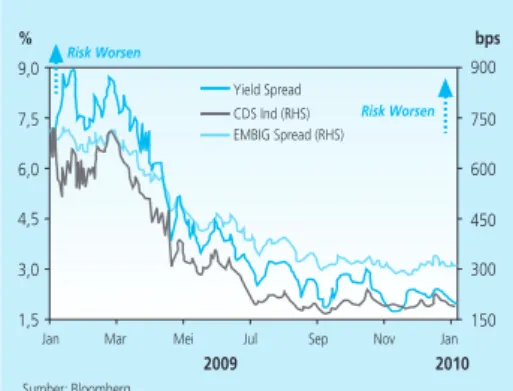

Meski sempat mengalami koreksi pada awal Februari 2010 sejalan dengan tingginya tekanan di pasar keuangan global, indikator risiko investasi di Indonesia menunjukkan perbaikan pada pertengahan bulan laporan. Indikator EMBIG spread pada Februari 2010 turun ke level 311 bps dari level 323 bps pada bulan sebelumnya. Yield spread global bond Indonesia dengan US T-Note pada bulan laporan juga mengalami penurunan ke level 196 bps dari level 228 bps pada bulan sebelumnya. Indikator risiko terhadap obligasi Indonesia, (Credit Default Swap spread - CDS), mengalami sedikit perbaikan dari 190 bps pada Januari 2010 menjadi 189 bps pada periode laporan, searah dengan pergerakan CDS kawasan emerging markets Asia (Grafik 2.21). Indikator risiko lain, premi swap, bergerak relatif stabil yang mengindikasikan relatif rendahnya tekanan terhadap nilai tukar rupiah (Grafik 2.22).

Masih menariknya imbal hasil investasi rupiah mampu menopang pergerakan rupiah sehingga tidak melemah terlalu dalam.Spread suku bunga dalam negeri dan luar negeri yang masih relatif lebih tinggi dibandingkan beberapa negara kawasan Asia menjadi daya tarik investasi dana asing. Selisih suku bunga dalam negeri dan luar negeri (Uncovered Interest Rate Parity - UCIP) pada Februari 2010 berada pada level 6,43%, relatif stabil jika dibandingkan bulan sebelumnya yang berada pada

Grafik 2.18 Volatilitas Nilai Tukar Rupiah

Grafik 2.19 Pergerakan Bursa Saham Global

� ������� � � � � � �� �� ���������� ����������������� ������������������������ ���� ���� ����� ����� ����� ����� ����� ����� ���� ���� ���� ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ������ ��� ��� ������������ ��� ��� ��� ��� ��������� ���� ���� ���� � �� ������� ��� ���� ������� ��� ���� ����� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ���� ���� ���� ��� ��� ��� ��� ���� ����� ���

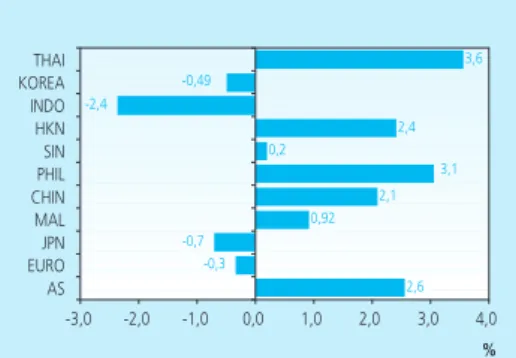

Grafik 2.20 Apresiasi/Depresiasi Rata-Rata Nilai Tukar Februari 2010 dibandingkan dengan Januari 2010 ��� ��� ��� ��� ��� ��� ��� ��� � ���������� ��������� ������ ������ ������ ������ ������ ���� ���� ���� �������������������������������� ����������������������������������� ���� ����� ����� ����� ����� ����� ����� ����� ���� ����� ����� ���� ���� ���� ���� �����

level 6,48%. Pergerakan indikator risiko yang menunjukkan perbaikan menyebabkan selisih suku bunga yang sudah memperhitungkan risiko (Covered Interest RateParity - CIP) meningkat dibandingkan bulan sebelumnya. Level CIP pada bulan laporan berada di level 4,47%, meningkat dari bulan sebelumnya yang sebesar 4,21%. Imbal hasil investasi dalam obligasi yang juga masih lebih tinggi dibandingkan beberapa negara di kawasan Asia juga menjadi daya tarik bagi masuknya dana asing ke perekonomian domestik (Grafik 2.23).

Kebijakan Moneter

Suku Bunga

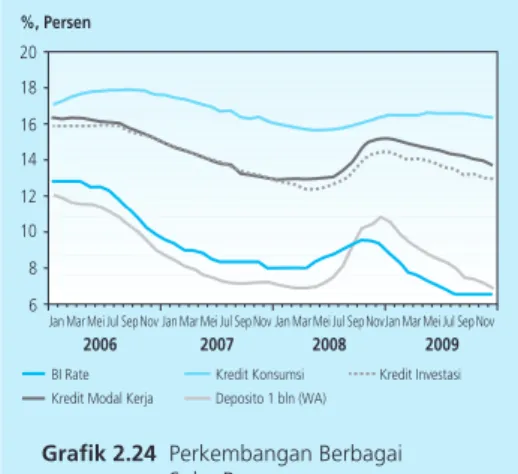

Transmisi kebijakan moneter melalui jalur suku bunga pada Februari 2010 berjalan baik. Suku bunga rata-rata harian PUAB O/N pada Februari 2010 menurun sebesar 6 bps menjadi 6,17% atau 33 bps di bawah BI Rate, meskipun BI Rate tetap dipertahankan pada level 6,5% sejak Agustus 2009. Hal ini sejalan dengan melimpahnya likuiditas jangka pendek yang membawa suku bunga PUAB O/N mendekati koridor batas bawah. Kondisi tersebut kemudian ditransmikan ke suku bunga PUAB dengan jangka waktu yang lebih panjang. Suku bunga PUAB dengan jangka waktu di atas O/N menurun dengan besaran yang relatif sama. Rata-rata tertimbang suku bunga PUAB tenor 2-6, 7, 8-26, dan 27-30 hari menurun berkisar antara 6-9 bps. Namun demikian, rata-rata tertimbang suku bunga PUAB dengan jangka waktu di atas 30 hari mengalami peningkatan sebesar 2 bps. Meningkatnya suku bunga PUAB dengan tenor di atas 30 hari tersebut diakibatkan oleh tipisnya volume dan frekuensi transaksi. Penurunan suku bunga PUAB dengan jangka waktu lebih panjang tersebut berlanjut ke suku bunga deposito yang juga bergerak menurun.

Kondisi likuiditas terjaga diiringi dengan menurunnya persepsi risiko. Hal tersebut tidak terlepas dari komitmen Bank Indonesia untuk terus menjaga kecukupan likuiditas di pasar uang melalui instrumen Operasi Pasar Terbuka (OPT) dan koridor suku bunga (standing facilities). Likuiditas yang cukup melimpah tersebut diikuti oleh distribusi likuiditas di pasar uang yang lebih merata, tercermin dari menurunnya rata-rata spread suku bunga tertinggi dan terendah PUAB O/N dari 17 bps pada Januari 2010 menjadi 15 bps pada Februari 2010.

Grafik 2.21 Indikator Persepsi Risiko Indonesia

Grafik 2.22 Premi Swap Berbagai Tenor

Grafik 2.23 Perbandingan Yield Spread Government Bond Beberapa Negara Regional ��� � ����������������� ����������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ������������ ������������� ������������������ ����������� ������������������������� � � � �� �� �� ��������� ��������� ��������� ���������� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� � ����������������������������������������� ������������������ �� � � �� �� �� ��������� �������� �������� �������� ��������� ���� ���� ���� ���� ����� ��� ������������ ��� ��� ��� ������ ������ ��� ������������ ��� ��� ��� ������ ������ ��� ��� ���� ���� ����

Struktur SBI kini lebih kompetitif seiring dengan intensi BI untuk memperbaiki maturity profile SBI. Struktur suku bunga SBI pada Februari 2010 sedikit lebih curam dibandingkan dengan bulan sebelumnya. Hal tersebut sebagai akibat dari terus menurunnya rata-rata tertimbang suku bunga SBI 1 bulan. Sementara itu, rata-rata tertimbang suku bunga SBI 3 bulan dan 6 bulan relatif tetap. Dengan perkembangan tersebut, RRT SBI 1, 3, dan 6 bulan di akhir Februari 2010 masing-masing menjadi 6,41%, 6,59% dan 6,69%. Kondisi tersebut dimaksudkan untuk memberi insentif lebih banyak kepada perbankan agar menempatkan dananya di SBI dengan jangka waktu yang lebih panjang.

Di tengah level BI Rate yang tidak berubah, suku bunga deposito terus menurun. Pada Januari hingga Februari 2010, suku bunga deposito 1 bulan menunjukkan indikasi penurunan yang berlanjut. Sementara itu, langkah perbankan untuk memberikan insentif lebih kepada nasabah untuk penempatan dana jangka panjang masih terlihat, khususnya di Desember 2009 suku bunga deposito 24 bulan menunjukkan peningkatan sebesar 4 bps, sementara tenor lainnya menurun. Berdasarkan kelompok bank, penurunan suku bunga deposito terbesar dilakukan oleh bank persero, khususnya selama periode level BI Rate yang tidak berubah. Ke depan, suku bunga deposito diperkirakan akan terus menurun seiring dengan intensi perbankan untuk menurunkan cost of fund.

Transmisi BI Rate ke suku bunga kredit membaik seiring dengan menurunnya persepsi risiko ekonomi perbankan. Hal tersebut tercermin dari terus menurunnya cost of fund perbankan dan spread antara suku bunga Kredit Modal Kerja (KMK) dan Kredit Investasi (KI) terhadap BI Rate yang telah menurun. Meskipun demikian, cost of fund bank saat ini masih relatif tinggi dibandingkan dengan periode tahun 2007-2008, kendati BI Rate saat ini lebih rendah dari BI Rate periode tersebut. Kondisi tersebut terutama terkait dengan proses realignment suku bunga deposito sehingga suku bunga deposito menjadi lebih tinggi dibandingkan dengan BI Rate sejak krisis global Oktober 2008. Persepsi risiko ekonomi perbankan yang membaik diperkirakan akan mendorong penurunan suku bunga KMK lebih agresif, sementara suku bunga KK diprediksi mengalami penurunan paling tipis, terkait dengan karakteristik kredit jenis ini yang permintaannya tidak terlalu elastis terhadap perubahan suku bunga.

Dana, Kredit, dan Uang Beredar

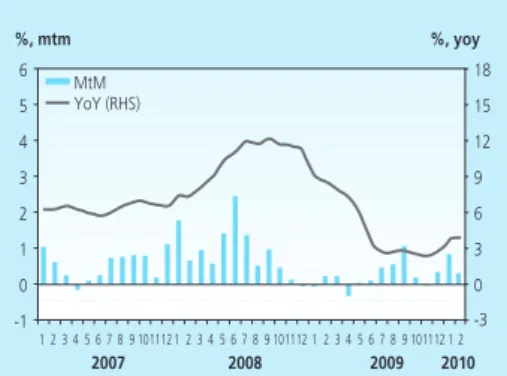

Pertumbuhan dana secara agregat pada Januari 2010 diperkirakan menurun, sesuai dengan pola historis di awal tahun. Faktor-faktor umum penyebab menurunnya pertumbuhan dana pihak ketiga (DPK) di awal tahun dari sisi swasta antara lain pembayaran utang korporat, sementara dari sisi pemerintah masih terjadi net kontraksi karena masih belum besarnya kegiatan proyek-proyek pemerintah. Sementara itu, perkembangan DPK selama tahun 2009 mengalami pertumbuhan melambat yaitu tumbuh sebesar 12,5% (yoy) dibandingkan dengan tahun sebelumnya yang tumbuh sebesar 16,1% (yoy. Posisi dana pihak ketiga bertambah sebesar Rp219,8 triliun menjadi Rp1.973,0 triliun.

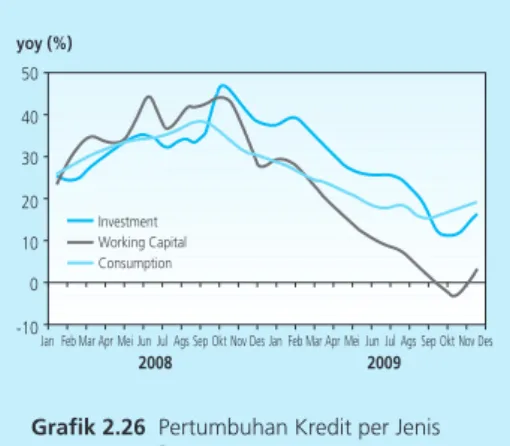

Transmisi kebijakan moneter di sektor keuangan cenderung terbatas. Meskipun suku bunga deposito dan kredit cenderung turun, penyaluran kredit masih terbatas. Kredit di bulan Januari 2010 tumbuh negatif, meskipun secara tahunan masih mencatat pertumbuhan yang positif. Hal tersebut menunjukkan bahwa, secara tahunan, perkembangan kredit mulai membaik, meskipun masih lebih rendah dari rata-rata kondisi normal di luar krisis (tahun 2006 sampai dengan awal tahun 2008). Peningkatan kinerja perekonomian domestik telah memperbaiki persepsi risiko ekonomi perbankan. Kondisi tersebut telah mendorong suku bunga kredit turun. Persepsi risiko ekonomi yang membaik tersebut tercermin dari level Non-Perfoming Loan (NPL) yang berada dalam tren yang menurun sejak triwulan III 2009.

Likuiditas perekonomian menunjukkan pertumbuhan yang meningkat, meskipun belum pulih seperti sebelum krisis.

Grafik 2.24 Perkembangan Berbagai Suku Bunga

Grafik 2.25 Pertumbuhan Kredit, DPK, dan BI Rate

Tabel 2.1

Perkembangan Berbagai Suku Bunga

Suku Bunga (%)

BI Rate 8,75 8,25 7,75 7,5 7,25 7,00 6,75 6,50 6,50 6,50 6,50 6,50

Penjaminan Deposito 9,50 9,00 8,25 7,75 7,75 7,50 7,25 7,00 7,00 7,00 7,00 7,00

Dep 1 bulan (Weighted Average) 10,52 9,88 9,42 9,04 8,77 8,52 8,31 7,94 7,43 7,38 7,16 6,87

Base Lending Rate 14,18 13,98 13,94 13,78 13,64 13,40 13,20 13.00 12,96 13,01 12,94 12,83

Kredit Modal Kerja (KMK) 15,23 15,08 14,99 14,82 14,68 14,52 14,45 14,30 14,17 14,09 13,96 13,69

Kredit Investasi (KI) 14,37 14,23 14,05 14,05 13,94 13,78 13,58 13,48 13,20 13,20 13,03 12,96

Kredit Konsumsi (KK) 16,46 16,53 16,46 16,48 16,57 16,63 16,66 16,62 16,67 16,53 16,47 16,42

2009

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

������� ��������������� ���������������� ������������������ ������������������� ��������� ���� ���� ���� ���� ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ��������� ��� ��� ��� ������ � � �� �� �� �� �� �� ���������� ����������� � � � �� �� �� �� �� �� �� �� �� �� ���� ���� � ��� � ��� � ��� � ��� �� ��������� ������������ ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Pertumbuhan likuiditas yang meningkat tercermin dari pertumbuhan tahunan M1, M2 dan M2 Rupiah. Sampai dengan Desember 2009, pertumbuhan M1, M2 dan M2 rupiah masing-masing sebesar 11,9%, 13,2% dan 14,0% (yoy), meningkat dari kondisi bulan sebelumnya yang tumbuh masing-masing sebesar 6,8%, 11,5% dan 13,0% (yoy). Dengan perkembangan tersebut, pada Desember 2009 pertambahan posisi M1 mencapai Rp14,2 triliun dari bulan sebelumnya menjadi Rp521,8 triliun. Peningkatan tersebut terutama didorong oleh meningkatnya pertumbuhan giro, khususnya milik perseorangan dan BUMS lainnya. Hal tersebut merupakan indikasi dini meningkatnya aktivitas ekonomi masyarakat. Sementara itu, posisi M2 dan M2 rupiah masing-masing meningkat sebesar Rp78,9 triliun dan Rp82,8 triliun, seiring dengan pertambahan komponen uang kuasi.

Pasar Saham

Kebijakan Bank Indonesia mempertahankan BI Rate pada level 6,5% pada Februari 2010 memberikan sinyal bahwa belum terdapat tekanan inflasi yang signifikan hingga semester I 2010. Kebijakan Bank Indonesia tersebut diterjemahkan sebagai upaya Bank Indonesia untuk mendorong pertumbuhan ekonomi dengan tetap menjaga pencapaian sasaran inflasi pada tahun 2010. Rilis Produk Domestik Bruto (PDB) triwulan IV 2009 di pertengahan Februari 2010, telah menunjukkan perbaikan kinerja perekonomian Indonesia yang cukup signifikan pada triwulan IV 2009 yang didukung oleh kebijakan moneter yang cukup akomodatif. Namun demikian, prestasi yang cukup baik tersebut kurang berdampak pada perkembangan Indeks Harga Saham Gabungan (IHSG) yang justru mengalami kontraksi akibat tekanan global.

Dinamika di pasar keuangan global diwarnai oleh berbagai pemasalahan antara lain defisit kawasan Eropa, jatuhnya indeks kepercayaan konsumen AS dan masih terbukanya beberapa

skenario exit policy global. Dari kawasan Eropa, pelaku pasar keuangan global kembali dikhawatirkan oleh isu penyelesaian permasalahan fiskal di negara-negara yang tergabung dalam PIGS (Postugal, Italia, Yunani, dan Spanyol). Dari AS, pasar keuangan dilanda kecemasan terhadap jatuhnya indeks kepercayaan konsumen AS yang mencapai level terendah dalam 10 bulan terakhir. Sementara itu, dari Asia, peningkatan giro wajib minimum (GWM) untuk kedua kalinya oleh China memberikan sinyal bahwa exit policy akan dilakukan lebih awal di emerging market. Berbagai

Grafik 2.27 Pertumbuhan Uang Beredar (Nominal)

Grafik 2.28 Pertumbuhan Uang Beredar (Riil)

Grafik 2.26 Pertumbuhan Kredit per Jenis Penggunaan ������� ��� � �� �� �� �� �� ���������� ��������������� ����������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ������� � ���� ���� ���� ���� ���� � � � �� �� �� �� �� �� �� ����� � � � � � �� � � � � � �� � � � � � �� � � � � � �� �� � � � �� ������� ���� ���� ���� ���� ���� � � � � � �� �� �� �� �� �� �� �� � � � � �� �� �� ��� � � � � � �� � � � � � �� � � � � � �� � � � � � �� ������� ������������� �������

perkembangan di pasar keuangan global tersebut juga menekan pasar keuangan domestik sehingga IHSG pada Februari melemah sebesar 2,37% dan ditutup di level 2.549,03.

Pelemahan IHSG diikuti oleh aliran keluar modal asing dan turunnya likuiditas pasar saham meskipun terbatas. Hal tersebut terjadi menyusul perkiraan bahwa negara berkembang cenderung akan menerapkan exit policy lebih awal dibandingkan dengan negara maju. Isu tersebut mendorong modal asing untuk keluar meskipun dalam beberapa pekan terakhir arus modal asing mulai membukukan net beli. Selama Februari 2010 investor asing mencatat net jual sebesar Rp1,82 triliun, turun dibandingkan dengan Januari 2010 yang mengalami net beli sebesar Rp0,58 triliun. Perkembangan tersebut juga diikuti oleh penurunan volume perdagangan di bursa domestik selama Februari 2010. Volume rata-rata perdagangan turun menjadi Rp3,69 triliun per hari, lebih rendah dari posisi Januari yang mencatat volume rata-rata perdagangan per hari sebesar Rp3,95 triliun.

Pelemahan IHSG tercermin pula pada perkembangan indeks sektoral. Koreksi yang terjadi pada IHSG diikuti hampir seluruh sektor, kecuali sektor aneka industri, barang konsumsi, perdagangan dan agrobisnis. Sektor berbasis komoditas seperti pertambangan dan perkebunan yang semula diharapkan dapat menopang kinerja IHSG juga mengalami koreksi. Pekembangan di sektor tambang merupakan dampak dari kenaikan harga minyak dunia sebesar 9,3% per Februari 2010 dan indeks Baltic Dry yang terkoreksi sebesar 3,9%. Sementara itu, penurunan di sektor agribisnis terkait dengan publikasi neraca perusahaan yang bergerak di bidang agribisnis yang mengalami penurunan laba.

Pasar SUN

Kebijakan Bank Indonesia mempertahankan BI Rate direspons secara bervariasi di pasar SUN. Sepanjang Februari 2010, yield SUN tenor jangka pendek dan menengah relatif stabil, hanya turun sebesar 0,01 bps. Sementara tenor jangka menengah dan panjang meningkat sebesar 5 bps. Perkembangan tersebut disebabkan oleh kondisi pasar keuangan global yang kembali bergejolak sebagai respons dari dinamika ekonomi global di China, AS dan Yunani, serta mulai meningkatnya ekspektasi inflasi pada tahun 2010.

Grafik 2.30 IHSG dan Rata-Rata Harian Volume Perdagangan

Grafik 2.29 Perkembangan Sektoral IHSG ������������������ ������������������ ���� ���� ��� ��� ������������� ������������ �������� �������������� �������������� ��������������� ����������� ���������� �������� � ��� ��� �� � � ������ ������ ������ ������ ������ ������ ������ ������ ����� ����� ����� ����� ������ ����������� � � � � � � �� ���� ���� ���� ���� ���� ���� � � � � ���� � � � � �� �� � � � � �� �� � � � � �� �� � � � � �� ����� �� �� �� �������������������������������������� �������������������

Pergerakan mixed yield SUN tidak terlepas dari bauran faktor risiko positif dan negatif di pasar SUN selama Februari 2010. Faktor eksternal berkontribusi negatif terhadap perkembangan SUN. Indikator yang mengarahkan pada kondisi tersebut di antaranya kenaikan level Emerging Market Bond Index Global (EMBIG) serta sentimen negatif pemburukan fiskal Yunani. Dari sisi domestik, faktor yang memberikan sentimen negatif adalah kembali naiknya ekspektasi inflasi pada tahun 2010. Sementara itu, beberapa faktor seperti kondisi fiskal yang cukup sustainabel serta masih menariknya imbal hasil SUN merupakan faktor positif yang juga mewarnai perkembangan SUN selama Februari 2010.

Likuiditas pasar SUN relatif stabil. Volume perdagangan SUN secara rata-rata kembali stabil di level Rp3,3 triliun per hari. Meningkatnya aktivitas perdagangan di pasar SUN belum diikuti oleh peningkatan frekuensi rata-rata harian perdagangan SUN. Frekuensi rata-rata harian perdagangan SUN Februari 2010 turun menjadi 216 kali per hari

dibandingkan dengan bulan Januari 2010 yang mencapai 225 kali per hari. Sejalan dengan itu, pelaku asing mencatat peningkatan posisi kepemilikan SUN sehingga membukukan net beli.

Pasar Reksadana

Pemburukan underlying asset performance, khususnya saham

menyebabkan kinerja reksadana terkoreksi. Beberapa kelompok reksadana yang mengalami koreksi di antaranya reksadana saham dan campuran, sementara reksadana berbasis surat utang masih mencatat penguatan tipis. Dengan perkembangan tersebut, reksadana saham dan campuran masing-masing mengalami koreksi sebesar 1,6% dan 0,7%, sementara reksadana pendapatan tetap menguat sebesar 0,5%. Meskipun demikan, koreksi yang dialami reksadana saham dan campuran tersebut masih lebih rendah jika dibandingkan dengan kinerja pasar saham (IHSG) yang terkoreksi sebesar 1,9%. Hal itu mengindikasikan bahwa portofolio manajer investasi pada Februari 2010 mampu terdiversifikasi secara baik sehingga meminimalkan koreksi yang terjadi.

Perkembangan reksadana berbasis medium term notes (MTN) cukup

signifikan pada Februari 2010. Perkembangan tersebut didorong oleh tingginya minat dana pensiun untuk menempatkan dananya pada produk tersebut. Namun, perkembangan tersebut perlu mendapat perhatian mengingat sejak tahun 2008 melalui Peraturan Meteri Keuangan No.

Grafik 2.32 Frekuensi Perdagangan SBN

Grafik 2.33 Indeks Reksadana Campuran, Pendapatan tetap, dan Saham

Grafik 2.31 Nilai Perdagangan SUN

����������� � � � � � � �� ���� ���� ���� ���� ���� ���� � �� �� �� � � � � ���� � � � � ���� � � � � ���� � � � � ���� � � � � ������ �������������������������������������� ������������������� ����������� � ����� ����� ����� ������ ������ ������ ������������������� ���� ���� ���� ���� � � � � � � � � � ������� � � � � � � � ������� � � � � � � � � �������� � ������������������ � ����� ����� ����� ����� ����� ����� ����� ������������������ �������������������������� ��������������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ��� ��� ������ ��� ������ ��� ������ ��� ������ ��� ��� ��� ��� ������ ��� ������ ��� ������ ��� ��� ���

199/2008 Dana Pensiun dilarang membeli secara langsung MTN, termasuk MTN dalam paket Surat Berharga Pengakuan Utang (SBPU). Meskipun penerbitan MTN yang dibungkus melalui reksadana risikonya menjadi tersebar pada manajer investasi dan kustodian, secara historis MTN memiliki risiko gagal bayar yang tinggi. Untuk itu Bapepam-LK mengambil langkah untuk memitigasi risiko dengan mekanisme yaitu pencatatan dan pemeringkatan, serta hanya memperkenankan dana pensiun dengan investasi minimal Rp200 miliar serta memilik manajemen risiko yang memadai yang diperkenankan berinvestasi di reksadana.

Kondisi Perbankan

Kinerja sektor perbankan secara umum tetap baik. Indikator-indikator utama perbankan seperti rasio kecukupan modal (Capital Adequacy Ratio - CAR), rasio kredit bermasalah (Non Performing Loan - NPL), Net Interest Margin (NIM) dan Return On Asset (ROA) tetap menunjukkan perkembangan yang cukup baik dan stabil di tengah kondisi global yang belum stabil. NPL pada Januari 2009 jauh lebih rendah dibandingkan dengan bulan sebelumnya menjadi sebesar 3,8%, sedangkan CAR masih solid di level 17,4%, jauh berada di atas level minimal yang ditetapkan Bank Indonesia sebesar 8%. Sementara itu, ROA dan NIM tetap stabil sebesar 2,6% dan 0,5% (Tabel 2.2).

Tabel 2.2

Kondisi Umum Perbankan

Indikator Utama Total Aset (T Rp) 2.310,6 2.307,1 2.344,9 2.352,1 2.327,4 2.309,8 2.354,3 2.331,4 2.384,6 2.388,6 2.392,7 2.439,7 2.534,1 DPK (T Rp) 1.753,3 1.745,6 1.767,1 1.786,2 1.780,9 1.783,6 1.824,3 1.806,6 1.847,0 1.857,3 1.863,5 1.897,0 1.973,0 Kredit (T Rp) 1.353,6 1.325,3 1.334,2 1.342,1 1.332,1 1.339,2 1.368,9 1.370,2 1.400,4 1.399,9 1.410,4 1.430,9 1.470,8 LDR (%) 77,2 75,9 75,5 75,1 74,8 75,1 75,0 75,8 75,8 75,4 75,7 75,4 74,5 NPLs Gross* (%) 3,8 4,2 4,3 4,5 4,6 4,7 4,5 4,6 4,5 4,3 4,3 4,4 3,8 NPLs Net * (%) 1,5 1,6 1,6 1,9 2,0 1,9 1,7 1,7 1,5 1,3 1,2 1,4 0,9 CAR (%) 16,2 17,6 17,7 17,4 17,6 17,3 17,0 17,0 17,0 17,7 17,6 17,0 17,4 NIM (%) 0,5 0,5 0,3 0,6 0,5 0,5 0,5 0,5 0,5 0,4 0,5 0,5 0,5 ROA (%) 2,3 2,7 2,6 2,8 2,7 2,7 2,7 2,7 2,7 2,6 2,7 2,6 2,6 2008 2009

Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

III. RESPONS KEBIJAKAN MONETER

Pada 4 Maret 2010, Rapat Dewan Gubernur Bank Indonesia memutuskan untuk mempertahankan BI Rate pada level 6,50%. Rapat Dewan Gubernur memandang bahwa tingkat suku bunga BI Rate yang berlaku saat ini sebesar 6,50% masih konsisten dengan pencapaian sasaran inflasi tahun 2010 sebesar 5%±1% dan cukup kondusif untuk mendukung proses pemulihan perekonomian dan intermediasi perbankan.