1

THE ANALYSIS OF DIFFERENCE OF COMPLIANCE WITH TAX PAYERS BOARD EXAMINATION CONDUCTED BEFORE AND AFTER

TAX

(A Survey Study at Pratama Tax Service Office Tasikmalaya)

By

DANYS AMNATILLAH MUNGGARAN 113403235

[email protected] Program studi Akuntansi Fakultas Ekonomi

Universitas Siliwangi Tasikmalaya

This study aims to know whether the tax audit towards the tax payers has significant influence towards the level of tax payers’ obedience and tax revenue in Pratama Tax Service Office Tasikmalaya. The level of tax payers’ obedience is measured by the number of reporting notification letter (SPT) Annual Income Tax reported on time before and after tax audit is done. Tax payment is measured based on tax revenue from corporate tax payers paid over the year and the tax period before and after the tax audit. This study uses quantitative data by using secondary data obtained from Pratama Tax Service Office Tasikmalaya started from 2008 until 2014. Statistical Test used in this study is coupled sample t-test. The data are computed by using SPSS program 22 version. This study shows that the tax audit influences significantly towards the level of tax payers’ obedience and tax revenue in Pratama Tax Service Office Tasikmalaya.

Keywords: Tax Audit, Tax Revenue, The Level of Tax Payers’ Obedience,Tax Payers.

ABSTRAK

ANALISIS PERBEDAAN TINGKAT KEPATUHAN

WAJIB PAJAK BADAN SEBELUM DAN SESUDAH DILAKUKAN PEMERIKSAAN PAJAK

(Survei Kantor Pelayanan Pajak Pratama Tasikmalaya)

Penelitian ini bertujuan untuk mengetahui apakah pemeriksaan pajak terhadap wajib pajak badan mempunyai pengaruh yang signifikan terhadap tingkat kepatuhan wajib pajak dan penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Tasikmalaya. Tingkat kepatuhan wajib pajak diukur dari jumlah pelaporan surat pemberitahuan (SPT) Tahunan PPh Badan yang dilaporkan secara tepat waktu pada tahun pajak sebelum dan sesudah dilakukannya pemeriksaan pajak. Pembayaran pajak diukur berdasarkan penerimaan pajak dari Wajib Pajak Badan yang dibayarkan atas tahun dan masa pajak sebelum dan sesudah dilakukan pemeriksaan pajak. Penelitian ini menggunakan data kuantitatif dengan menggunakan data sekunder yang di dapat dari Kantor Pelayanan Pajak Pratama Tasikmalaya pada kurun waktu 2008 sampai dengan 2014. Uji statistik yang digunakan untuk pengujian adalah Uji t sampel berpasangan dan data diolah secara komputerisasi dengan program SPSS versi 22. Penelitian ini membuktikan bahwa pemeriksaan pajak berpengaruh secara signifikan terhadap tingkat kepatuhan wajib pajak dan penerimaan pajak penghasilan wajib pajak badan di Kantor Pelayanan Pajak Pratama Tasikmalaya.

Kata kunci : Pemeriksaan Pajak, Penerimaan Pajak Penghasilan, Tingkat Kepatuhan Wajib Pajak, Wajib Pajak Badan.

I. PENDAHULUAN

Pajak sebagai salah satu sumber pendapatan negara memiliki porsi yang signifikan dalam Anggaran Pendapatan dan Belanja Negara (APBN). Proporsi pajak sebagai pendapatan negara semakin meningkat dari tahun ke tahun hingga dalam realisasi APBN tahun 2014 penerimaan negara dari Pajak memberikan kontribusi sebesar Rp 1.110,2 triliun atau mencapai 66,59% dari total pendapatan negara sebesar Rp 1.667,1 triliun (APBN-P 2014), namun demikian dengan belanja pemerintah untuk menopang pembangunan yang semakin meningkat dari tahun ke tahun dan keinginan masyarakat agar pembiayaan pembangunan tidak lagi disandarkan kepada hutang mengakibatkan target penerimaan pajak dalam APBN terus meningkat dari tahun ke tahun.

Direktorat Jenderal Pajak sebagai institusi pemerintah yang mengemban tugas untuk mengamankan target penerimaan negara dari sektor pajak menerapkan berbagai reformasi perpajakan untuk mengoptimalkan penerimaan pajak dari masyarakat, salah satunya dengan menerapkan prinsip self assessment

yaitu pemberian kepercayaan kepada masyarakat untuk menghitung, membayar dan melaporkan sendiri jumlah pajak terutang, dengan tujuan untuk meningkatkan partisipasi masyarakat dalam pembangunan melalui kesadaran masyarakat untuk membayar pajak sesuai dengan ketentuan perpajakan yang berlaku dan melaporkannya kepada kantor pelayanan pajak sebagai tertib administrasi tata usaha perpajakan. Direktorat Jenderal Pajak melaksanakan fungsi pengawasan atas pemenuhan pelaksanaan self assessment untuk memastikan penerimaan pajak dapat sesuai dengan potensi pajak pada wajib pajak sesuai dengan kewajiban

perpajakan yang dimilikinya, hal ini dikarenakan prinsip self assessment memiliki risiko kemungkinan adanya ketidaksesuaian antara pembayaran pajak dengan kewajiban pajak yang wajib dipenuhi baik karena ketidaktahuan wajib pajak mengenai penerapan peraturan perpajakan terbaru maupun tindakan wajib pajak secara sengaja melakukan penghindaran pembayaran pajak.

Ketidaksesuaian yang timbul antara kewajiban pajak dengan pembayarannya diatasi oleh Direktorat Jenderal Pajak dengan pengoptimalan fungsi pengawasan dan pembinaan wajib pajak, salah satu metode yang digunakan oleh Direktorat Jenderal Pajak berupa tindakan Penegakan Hukum (law enforcement) sesuai dengan Pasal 29 UU No. 28 Tahun 2007 mengenai Ketentuan Umum dan Tata Cara Perpajakan yang memberikan wewenang kepada Direktur Jenderal Pajak untuk melakukan Pemeriksaan Pajak (Tax Audit) dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan yang atas pelaksanaannya dilakukan pada lingkup Kantor Pelayanan Pajak.

Kepatuhan perpajakan yang diuji oleh pemeriksaan pajak, didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hal perpajakannya (Nurmantu, 2003:75) atau kesadaran wajib pajak dalam memenuhi kewajiban perpajakan baik formal maupun material (Zain, 2005:88) kepatuhan secara formal memiliki arti bahwa wajib pajak memenuhi kewajiban perpajakan secara administratif berupa pelaporan Surat Pemberitahuan (SPT) baik SPT Tahunan maupun SPT Masa

secara tepat waktu, sedangkan kepatuhan secara material mengindikasikan bahwa wajib pajak mengisi, menghitung dan melaporkan jumlah pajak yang terutang dengan benar sesuai dengan ketentuan perpajakan yang berlaku. Kepatuhan perpajakan itu sendiri dipengaruhi oleh beberapa faktor diantaranya pemeriksaan pajak, sosialisasi, administrasi pajak, penegakan hukum, serta tarif pajak (Nurmantu, 2003:122), oleh karena itu Kantor Pelayanan Pajak dalam upayanya meningkatkan kepatuhan wajib pajak kerap melakukan tindakan pemeriksaan pajak terhadap wajib pajak dengan kriteria potensi pajak tertentu untuk mengoptimalkan peningkatan penerimaan pajak.

Kantor Pelayanan Pajak Pratama Tasikmalaya merupakan salah satu Kantor Pelayanan Pajak yang berada dibawah naungan Departemen Keuangan yang mempunyai tugas pokok menghimpun penerimaan Negara dari sektor pajak untuk wilayah Tasikmalaya, salah satu kewenangan yang dimiliki oleh KPP Pratama Tasikmalaya dalam memenuhi tugas pokoknya tersebut adalah melakukan pemeriksaan pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan pajak.

Dalam penelitian ini penulis merujuk dari hasil penelitian sebelumnya, diantaranya :

1. Penelitian yang dilakukan oleh Yuli Laura (2008) dengan judul “Analisa Pengaruh Jumlah Wajib Pajak Badan dan Pemeriksaan terhadap

bahwa penerimaan pajak penghasilan dipengaruhi oleh faktor jumlah wajib pajak yang dilakukan pemeriksaan pajak di KPP Gresik Selatan.

2. Penelitian yang dilakukan oleh Safinatun Najah (2008) dengan judul

“Analisis Perbedaan Tingkat Kepatuhan Wajib Pajak Badan Dalam Memenuhi Kewajiban Perpajakan Sebelum dan Sesudah Tax Audit pada

KPP Pratama Tebet” menyatakan bahwa terdapat perbedaan tingkat kepatuhan wajib pajak badan sebelum dan sesudah pemeriksaan pajak. 3. Penelitian yang dilakukan oleh Masdi (2009) dengan judul “Pengaruh

Tingkat Kepatuhan Wajib Pajak Badan dalam pelaporan SPT Masa PPh

Pasal 25 dan Pasal 21 sebelum dan setelah dilakukannya pemeriksaan

pada KPP Pratama Jakarta Kebayoran Baru Satu” menyatakan bahwa pemeriksaan mempunyai pengaruh positif terhadap kepatuhan melaksanakan kewajiban perpajakan berupa pelaporan SPT PPh Pasal 25 dan PPh Pasal 21.

4. Penelitian yang dilakukan oleh Ni Nyoman Afriyani (2009) dengan judul “Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan PPh Pasal 25/29 Wajib Pajak Badan di KPP Pratama

Denpasar” yang menyimpulkan bahwa Pemeriksaan Pajak memiliki pengaruh yang signifikan terhadap tingkat penerimaan PPh Pasal 25/29 Wajib Pajak Badan.

5. Penelitian yang dilakukan oleh Sanda Agita (2010) dengan judul “Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak terhadap Jumlah Penerimaan Pajak Penghasilan Orang Pribadi di KPP Semarang

Timur” yang menyimpulkan berdasarkan hasil pengujian bahwa kepatuhan wajib pajak dan pemeriksaan pajak memliki pengaruh yang signifikan dalam meningkatkan penerimaan pajak.

6. Penelitian yang dilakukan oleh Euphrasia Susy Suhendra (2010) dengan judul ”Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap

Peningkatan Penerimaan Pajak Penghasilan Badan” menyatakan bahwa tingkat kepatuhan wajib pajak yang diukur dari jumlah SPT yang disampaikan berpengaruh signifikan terhadap peningkatan penerimaan pajak penghasilan badan pada KPP. Pemeriksaan pajak yang diukur dari jumlah SPT yang diperiksa tidak berpengaruh signifikan terhadap peningkatan penerimaan pajak penghasilan badan pada KPP.

7. Penelitian yang dilakukan oleh Dwi Rahayu (2011) “Analisis Pengaruh

Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak pada KPP

Semarang Selatan” menyatakan bahwa pemeriksaan pajak berpengaruh terhadap kepatuhan kewajiban pelaporan PPh pasal 25 dan PPh pasal 21. 8. Penelitian yang dilakukan oleh Enis Prihastuti (2013) dengan judul

“Peranan Pemeriksaan Pajak Penghasilan Badan Terhadap Tingkat Kepatuhan Wajib Pajak Badan Pada KPP Pratama Banyuwangi”

menyatakan bahwa pemeriksaan pajak memiliki suatu pengaruh yang besar bagi angka kepatuhan Wajib Pajak Badan.

9. Penelitian yang dilakukan oleh Ratih Siskawati (2013) dengan judul

“Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Setelah Pemeriksaan Pajak Terhadap Peningkatan Penerimaan Pajak pada KPP Pratama

Cibeunying Bandung” menyatakan bahwa tingkat kepatuhan wajib pajak setelah pemeriksaan pajak tidak memberikan pengaruh yang signifikan terhadap peningkatan penerimaan pajak.

10. Penelitian yang dilakukan oleh Rahma Yeni (2013) “Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Terhadap

Peningkatan Penerimaan Pajak yang Dimoderasi oleh Pemeriksaan Pajak

pada KPP Pratama Padang” menyatakan bahwa tingkat kepatuhan wajib pajak badan berpengaruh signifikan positif terhadap peningkatan penerimaan pajak, pengaruh antara tingkat kepatuhan wajib pajak badan dan peningkatan penerimaan pajak secara signifikan melemah dengan adanya pemeriksaan pajak.

Berdasarkan uraian tersebut diatas, maka penulis tertarik untuk melakukan penelitian terhadap perbedaan tingkat kepatuhan wajib pajak badan dalam memenuhi kewajiban perpajakannya pada tahun pajak sebelum dan sesudah dilakukannya pemeriksaan pajak oleh KPP Pratama Tasikmalaya, berupa kepatuhan pajak secara formal yaitu pemenuhan kewajiban pelaporan SPT Tahunan PPh Badan, serta kepatuhan pajak secara material yaitu pembayaran pajak dari wajib pajak pada tahun pajak setelah dilakukannya pemeriksaan pajak. Oleh karena itu, pada penelitian ini penulis mengambil judul “Analisis Perbedaan Tingkat Kepatuhan Wajib Pajak Badan Sebelum dan Sesudah Dilakukan Pemeriksaan Pajak pada Kantor Pelayanan Pajak Pratama Tasikmalaya’’.

II. METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah pengujian hipotesis karena penelitian ini bertujuan untuk menjelaskan sifat atau hubungan tertentu atau kebebasan (independensi) dan atau lebih faktor dalam suatu situasi. Jenis investigasi adalah studi kausal dikarenakan peneliti ingin menyatakan bahwa pemeriksaan pajak dan kepatuhan wajib pajak mempengaruhi penerimaan pajak.

Untuk melihat apakah pemeriksaan pajak dapat meningkatkan tingkat kepatuhan wajib pajak badan dalam memenuhi kewajiban perpajakan, akan dilakukan uji beda kepatuhan dalam penyampaian SPT Tahunan sebelum dan sesudah dilakukan pemeriksaaan, selain itu untuk meilhat apakah pemeriksaan pajak dapat meningkatkan tingkat penerimaan pajak penghasilan wajib pajak badan, akan dilakukan uji beda pembayaran pajak penghasilan badan sebelum dan sesudah dilakukan pemeriksaan.

Metode penelitian ini menurut metodenya merupakan penelitian berbentuk pengamatan, dimana data yang dipelajari adalah data sampel yang diambil dari populasi yang sudah ada dan dilakukan dalam situasi yang tidak diatur tanpa intervensi oleh peneliti. Berdasarkan horizon waktu penelitian ini termasuk kategori studi longitudinal yaitu suatu studi yang ingin mempelajari orang atau fenomena pada lebih dari satu batas waktu dalam rangka menjawab pertanyaan penelitian dengan horizon waktu yang dipergunakan yaitu periode 2008 sampai dengan 2014.

III. PEMBAHASAN

1. Tingkat Kepatuhan Wajib Pajak Badan Sebelum Dilakukan Pemeriksaan Pajak

Berdasarkan data yang diperoleh dari hasil penelitian pada kantor pelayanan pajak tasikmalaya dan hasil pengolahan data bahwa tingkat kepatuhan wajib pajak badan sebelum dilakukannya pemeriksaan pajak yaitu sebagai berikut:

Tabel 4.4

Total Penerimaan Wajib Pajak Badan Sebelum Pemeriksaan

Tahun Penerimaan Sebelum

pemeriksaan pajak (Rp)

Peningkatan dan Penurunan

Rupiah Persentase (%) 2008 275.885.421 - - 2009 292.070.113 16.184.692 5,54% 2010 157.160.400 134.909.713 85,84% 2011 2.856.657.667 2.699.497.267 94,50% 2012 3.063.078.088 206.420.421 6,74% 2013 4.137.530.908 1.074.452.820 25,97% 2014 2.906.531.619 1.230.999.289 42,35%

Berdasarkan Tabel 4.4 disimpulkan bahwa, tingkat kepatuhan wajib pajak badan sebelum pemeriksaan di dalam penelitian ini diukur berdasarkan penerimaan pajak yang diterima Kantor Pelayanan Pajak Pratama Tasikmalaya. Dalam rentang waktu 7 tahun dari mulai tahun 2008 sampai dengan tahun 2014, menunjukan bahwa setiap tahunnya mengalami peningkatan dari tahun 2008, tahun 2009, tahun 2011, tahun 2012 dan tahun 2013 kecuali tahun 2010 dan tahun 2014 mengalami penurunan.

Pada tahun 2008 sampai dengan tahun 2009 terjadi peningkatan sebesar Rp. 16.184.692 atau sekiar 5,54%. Lalu pada tahun 2010 sampai dengan tahun 2011 terjadi peningkatan sebesar Rp. 2.699.497.267 atau sekitar 94,50%. Kemudian pada tahun 2011 sampai dengan tahun 2012 terjadi peningkatan sebesar Rp. 206.420.421 atau sekitar 6,74%. Selanjutnya pada tahun 2012 sampai dengan tahun 2013 terjadi peningkatan sebesarb Rp. 1.074.452.820 atau sekitar 25,97%. Sedangkan pada tahun 2009 sampai dengan tahun 2010 terjadi penurunan sebesar Rp. 134.909.713 atau sekitar 85,84%. Sementara pada tahun 2013 sampai dengan tahun 2014 terjadi penurunan sebesar Rp. 1.230.999.289 atau sekitar 42,35%.

Tabel 4.5

Hasil Analisis Deskriptif Sebelum Pemeriksaan

Dari Tabel 4.5 hasil analisis deskriptif, penerimaan pajak dari Wajib Pajak Badan yang diperoleh KPP Pratama Tasikmalaya sebelum dilakukannya pemeriksaan pajak untuk tujuh tahun sebelum pemeriksaan pajak memiliki nilai minimum penerimaan pajak sebesar 157160400 pada tahun 2010 dan nilai maksimum penerimaan pajak sebesar 4137530908 pada tahun 2013 dengan nilai mean 1955559173,711 dan standar deviasi yang menunjukkan keheterogenan yang terjadi dalam data sebesar 1659651760,711 yang menunjukkan tingkat kepatuhan wajib pajak badan sesudah dilakukan pemeriksaan pajak.

2. Tingkat Kepatuhan Wajib Pajak Badan Sesudah Dilakukan Pemeriksaan Pajak

Berdasarkan data yang diperoleh dari hasil penelitian pada kantor pelayanan pajak tasikmalaya dan hasil pengolahan data bahwa tingkat kepatuhan wajib pajak badan sesudah dilakukannya pemeriksaan pajak yaitu sebagai berikut:

N Minimum Maximum Mean Std. Deviation

penerimaan pajak sebelum 7 157160400 4137530908 1955559173,71 1659651760,711

Tabel 4.6

Total Penerimaan Wajib Pajak Badan Sesudah Pemeriksaan

Tahun Penerimaan Sesudah

pemeriksaan pajak (Rp)

Peningkatan dan Penurunan

Rupiah Persentase (%) 2008 719.761.954 - - 2009 836.559.913 116.797.959 13,96% 2010 1.041.002.643 204.442.730 19,64% 2011 6.484.982.335 5.443.979.692 83,95% 2012 4.912.984.723 1.571.997.612 32,00% 2013 6.164.632.675 1.251.647.952 20,30% 2014 5.547.751.651 616.881.024 11,12%

Berdasarkan Tabel 4.6 disimpulkan bahwa, tingkat kepatuhan wajib pajak badan sesudah pemeriksaan di dalam penelitian ini diukur berdasarkan penerimaan pajak yang diterima Kantor Pelayanan Pajak Pratama Tasikmalaya. Dalam rentang waktu 7 tahun dari mulai tahun 2008 sampai dengan tahun 2014, menunjukan bahwa setiap tahunnya mengalami peningkatan dari tahun 2008, tahun 2009, tahun 2010, tahun 2011 dan tahun 2013 kecuali tahun 2012 dan tahun 2014 penerimaan pajak mengalami penurunan.

Pada tahun 2008 sampai dengan tahun 2009 terjadi peningkatan sebesar Rp. 116.797.959 atau sekiar 13,96% dengan jumlah ketetapan wajib pajak badan adalah Surat Ketetapan Pajak Nihil (SKPN) berjumlah 181 wajib pajak badan, Surat Ketetapan Pajak Lebih Bayar (SKPLB) berjumlah 3 wajib pajak badan dan Surat Ketetapan Pajak Kurang

Bayar (SKPKB) berjumlah 120 wajib pajak badan. Lalu pada tahun 2009 sampai dengan tahun 2010 terjadi peningkatan sebesar Rp. 204.442.730 atau sekitar 19,64% dengan jumlah ketetapan wajib pajak badan adalah Surat Ketetapan Pajak Nihil (SKPN) berjumlah 179 wajib pajak badan, Surat Ketetapan Pajak Lebih Bayar (SKPLB) berjumlah 11 wajib pajak badan dan Surat Ketetapan Pajak Kurang Bayar (SKPKB) berjumlah 94 wajib pajak badan. Kemudian pada tahun 2010 sampai dengan tahun 2011 terjadi peningkatan yang signifikan sebesar Rp. 5.443.979.692 atau sekitar 83,95% dengan jumlah ketetapan wajib pajak badan adalah Surat Ketetapan Pajak Nihil (SKPN) berjumlah 156 wajib pajak badan, Surat Ketetapan Pajak Lebih Bayar (SKPLB) berjumlah 8 wajib pajak badan dan Surat Ketetapan Pajak Kurang Bayar (SKPKB) berjumlah 247 wajib pajak badan. Selanjutnya pada tahun 2012 sampai dengan tahun 2013 terjadi peningkatan sebesar Rp. 1.251.647.952 atau sekitar 20,30% dengan jumlah ketetapan wajib pajak badan adalah Surat Ketetapan Pajak Nihil (SKPN) berjumlah 179 wajib pajak badan, Surat Ketetapan Pajak Lebih Bayar (SKPLB) berjumlah 8 wajib pajak badan dan Surat Ketetapan Pajak Kurang Bayar (SKPKB) berjumlah 253 wajib pajak badan. Sedangkan pada tahun 2011 sampai dengan tahun 2012 terjadi penurunan sebesar Rp. 1.571.997.612 atau sekitar 32,00% dengan jumlah ketetapan wajib pajak badan adalah Surat Ketetapan Pajak Nihil (SKPN) berjumlah 67 wajib pajak badan, Surat Ketetapan Pajak Lebih Bayar (SKPLB) berjumlah 5 wajib pajak badan dan Surat Ketetapan Pajak Kurang Bayar (SKPKB) berjumlah 155 wajib pajak badan. Sementara pada tahun 2013 sampai dengan tahun 2014 terjadi penurunan sebesar Rp. 616.881.024 atau sekitar 11,12% dengan jumlah ketetapan wajib pajak badan adalah Surat Ketetapan Pajak Nihil (SKPN) berjumlah 141 wajib pajak badan, Surat Ketetapan Pajak Lebih Bayar (SKPLB) berjumlah 7 wajib pajak badan dan Surat Ketetapan Pajak Kurang Bayar (SKPKB) berjumlah 97 wajib pajak badan.

Tabel 4.7

Jumlah Ketetapan Pajak Badan di KPP Pratama Tasikmalaya

Tahun

Jumlah WP Badan di KPP Pratama Tasikmalaya

SKPN SKPLB SKPKB 2008 164 4 135 2009 181 3 120 2010 179 11 94 2011 156 8 247 2012 67 5 155 2013 179 8 253 2014 141 7 97 Tabel 4.8

Hasil Analisis Deskriptif Sesudah Pemeriksaan Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

penerimaan sesudah 7 719761954 6484982335 3672525127,71 2672768531,501 Valid N (listwise) 7

Tabel 4.8 menunjukkan hasil penelitian statistik deskriptif terhadap penerimaan pajak sesudah pemeriksaan pajak untuk tujuh tahun sebelum pemeriksaan pajak memiliki nilai minimum sebesar 719761954 pada tahun 2008 dan nilai maksimum sebesar 6484982335 pada tahun 2011 dengan nilai mean 3672525127,71 dan standar deviasi yang menunjukkan keheterogenan yang terjadi dalam data sebesar 2672768531,501 yang menunjukkan tingkat kepatuhan wajib pajak badan sesudah dilakukan pemeriksaan pajak.

3. Tingkat Kepatuhan Wajib Pajak Badan Sebelum & Sesudah Dilakukan Pemeriksaan Pajak

Berdasarkan data yang diperoleh dari hasil penelitian pada kantor pelayanan pajak tasikmalaya dan hasil pengolahan data bahwa tingkat kepatuhan wajib pajak badan sebelum dan sesudah dilakukannya pemeriksaan pajak yaitu sebagai berikut:

Tabel 4.9

Total Penerimaan Pajak Sebelum dan Sesudah Pemeriksaan Pajak

Tahun

Penerimaan

Sebelum Pemeriksaan (Rp) Setelah Pemeriksaan (Rp) 2008 275.885.421 719.761.954 2009 292.070.113 836.559.913 2010 157.160.400 1.041.002.643 2011 2.856.657.667 6.484.982.335 2012 3.063.078.088 4.912.984.723 2013 4.137.530.908 6.164.632.675 2014 2.906.531.619 5.547.751.651

Berdasarkan Tabel 4.9 dari hasil penelitian, dapat disimpulkan bahwa penerimaan wajib pajak badan sebelum dan sesudah pemeriksaan pajak dalam kurun waktu 7 tahun dari mulai tahun 2008 sampai dengan tahun 2014, menunjukan bahwa setiap tahunnya terjadi peningkatan kecuali pada tahun 2010 dan tahun 2014 sebelum dilakukannya pemeriksaan pajak. Sedangkan sesudah dilakukannya pemeriksaan pajak menunjukan bahwa setiap

tahunnya terjadi peningkatan kecuali pada tahun 2012 dan tahun 2014. Pada tahun 2010 sebelum pemeriksaan pajak sebesar Rp. 157.160.400 dan sesudah pemeriksaan pajak sebesar Rp. 1.041.002.643. Selanjutnya pada tahun 2012 sebelum pemeriksaan pajak sebesar Rp. 3.063.078.088 dan sesudah pemeriksaan pajak sebesar Rp. 4.912.984.723 dengan selisih sebesar Rp. 1.849.906.635. Hal tersebut terjadi karena himbauan yang dilakukan oleh Kantor Pelayanan Pajak Pratama Tasikmalaya pada wilayah kota dan kabupaten secara merata, sehingga wajib pajak tersebut memahami apa yang disampaikan oleh Petugas Pajak dan pengawasan lebih intensif oleh fiskus pada sektor usaha tertentu yang memberikan kontribusi signifikan terhadap penerimaan pajak.

Sementara pada tahun 2014, sebelum pemeriksaan pajak sebesar Rp. 2.906.531.619 dan sesudah pemeriksaan pajak sebesar Rp. 5.547.751.651 dengan selisihnya sebesar Rp. 2.641.220.032. Hal tersebut disebabkan karena adanya reformasi undang-undang pajak pertambahan nilai yang dilakukan pemerintah dan adanya perbandingan antara besarnya pajak yang dipungut sangat jauh dengan besarnya potensi pajak yang seharusnya bisa dipungut atau rendahnya tax coverage ratio, serta rendahnya kesadaran masyarakat dalam membayar pajak.

Tabel 4.10

Hasil Analisis Kepatuhan Wajib Pajak Badan Sebelum dan Sesudah Pemeriksaan Pajak

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 penerimaan sebelum 1955559173,71 7 1659651760,711 627289403,116

penerimaan sesudah 3672525127,71 7 2672768531,501 1010211549,484

Berdasarkan Tabel 4.10 dari hasil penelitian terhadap Tingkat kepatuhan wajib pajak badan sebelum dan sesudah pemeriksaan pajak terhadap penerimaan pajak selama 7 tahun. Penerimaan pajak sebelum dilakukan pemeriksaan pajak dengan nilai mean sebesar 1955559173,71 sementara standar deviasi yang menunjukan keheterogenenan yang terjadi

dalam data sebesar 1659651760,711 dan standar error mean nilainya sebesar 627289403,116. Sedangkan penerimaan pajak sesudah dilakukannya pemeriksaan dengan nilai mean sebesar 3672525127,71 sementara standar deviasi yang menunjukan keheterogenan yang terjadi dalam data sebesar 2672768531,501 dan standar error mean nilainya sebesar 1010211549,484.

Tabel 4.11 Paired Samples Test

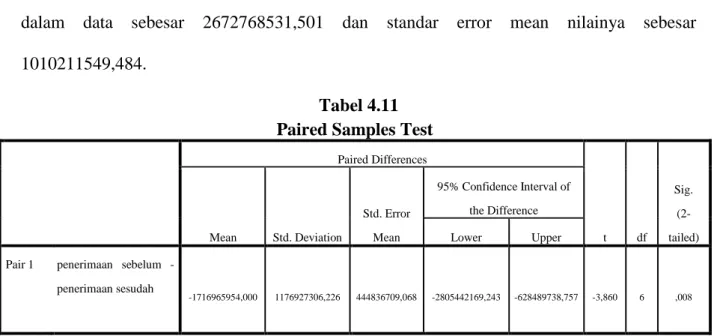

Paired Differences t df Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the Difference Lower Upper

Pair 1 penerimaan sebelum -

penerimaan sesudah

-1716965954,000 1176927306,226 444836709,068 -2805442169,243 -628489738,757 -3,860 6 ,008

Berdasarkan Tabel 4.11 menunjukan hasil paired sampel test antara kedua variabel tingkat kepatuhan wajib pajak badan sebelum dan sesudah pemeriksaan pajak. Berdasarkan tabel tersebut selisih mean anatara kedua variabel sebesar Rp. -1716965954,000. Uji – t untuk menguji Ho : µ1- µ2 = 0, memberikan t hitung sebesar -3,860 dengan derajat kebebasan

(df) = n-1 yaitu 6. Dengan menggunakan pengujian dua sisi (2-tailed) dengan signifikasi = 0,05 diperoleh t-tabel sebesar 2,447 kemudian dari hasil pengolahan dengan menggunakan SPSS versi 20 menunjukan p-value untuk dua sisi (2-tailed) sebesar 0,008.

Dalam menentukan hipotesis Ho diterima atau ditolak dilakukan dengan membandingkan nilai t hitung dengan t tabel atau berdasarkan probabilitasnya, sehingga kriteria untuk pengujian hipotesis adalah sebagai berikut :

Ho diterima jika –t tabel ≤ t hitung ≤ t tabel

Ho ditolak jika –t hitung < -t tabel atau t hitung > t tabel atau berdasarkan nilai probabilitasnya yaitu :

Ho diterima jika p-value > 0,05 Ho ditolak jika p-value <0,05

dengan rata-rata penerimaan pajak mengalami peningkatan dari Rp. 1955559173,71 menjadi Rp. 3672525127,71 dan jumlah penerimaan pajak sebelum pemeriksaan sebesar Rp. 13.668.914.216 sedangkan penerimaan pajak sesudah pemeriksaan pajak Rp. 25.707.675.894. Maka Ho ditolak, artinya terdapat perbedaan tingkat kepatuhan wajib pajak badan sebelum dan sesudan dilakukannya pemeriksaan pajak. Perbedaan tersebut cukup signifikan jika dilihat dari nilai Sig. Uji paired sample t-test. Hal tersebut juga mengindikasikan adanya upaya yang dilakukan kantor pelayanan pajak pratama tasikmalaya untuk terus meningkatkan tingkat kepatuhan wajib pajak dengan cara melakukan himbauan atau teguran kepada wajib pajak untuk melakukan pelaporan atau pembayaran pajak agar penerimaan pajak bisa tercapai, selanjutnya tujuan pemeriksaan pajak menurut Erly Suandy (2011:204) adalah sebagai berikut :

1. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada Wajib Pajak.

Pemeriksaan dapat dilakukan dalam hal:

a. Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak;

b. Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukkan rugi;

c. Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan;

d. Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak;

e. Ada indikasi kewajiban perpajakan selain kewajiban Surat Pemberitahuan tidak dipenuhi.

2. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan meliputi pemeriksaan yang dilakukan dalam rangka: a. Pemberian Nomor Pokok Wajib Pajak secara jabatan; b. Penghapusan Nomor Pokok Wajib Pajak;

c. Pengukuhan atau pencabutan Pengukuhan Pengusaha Kena Pajak; d. Wajib Pajak mengajukan keberatan;

e. Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto; f. Pencocokan data dan atau/alat keterangan;

g. Penentuan Wajib Pajak berlokasi di daerah terpencil;

h. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai;

i. Pelaksanaan ketentuan peraturan perundang-undangan perpajakan untuk tujuan lain.

IV. PENUTUP

1. Simpulan

Penerlitian ini bertujuan untuk menganalisis perbedaan tingkat kepatuhan Wajib Pajak Badan Sebelum dan Sesudah dilakukannya pemeriksaan Pajak Pada Kantor Pelayanan Pajak Pratama Tasikmalaya. Berdasarkan deskripsi hasil penelitian, hasil uji hipotesis, dari penelitian ini dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan pengujian hipotesis menunjukan Tingkat kepatuhan wajib pajak sebelum pemeriksaan pajak rata-tata mengalami kenaikan penerimaan pajak dari tahun ke tahun kecuali pada tahun 2010 dan 2014.

2. Berdasarkan pengujian hipotesis Tingkat kepatuhan wajib pajak sesudah pemeriksaan pajak rata-rata mengalami peningkatan pada mayoritas sampel yg diteliti pada penerimaan pajak dari tahun ke tahun. Hasil pemeriksaan meningkatkan pengetahuan tentang kewajiban pajak yang dimiliki oleh wajib pajak badan dan konsekuensi yang dihadapi apabila kewajiban itu tidak dipenuhi sepenuhnya yaitu berupa sanksi, sesuai dengan penerapan prinsip self assessment dimana melaporkan, menghitung dan menyetorkan sendiri kewajiban pajaknya sesuai dengan peraturan perpajakan yang berlaku.

3. Berdasarkan pengujian hipotesis menunjukan bahwa terdapat perbedaan yang signifikan tingkat kepatuhan wajib pajak badan dalam penerimaan pembayaran sebelum dan sesudah dilakukannya pemeriksaan pajak oleh kantor pelayanan pajak pratama tasikmalaya. Pemeriksaan terbukti menyebabkan wajib pajak terdorong untuk memperbaiki tingkat kinerja kepatuhan untuk pembayaran/pelaporan perpajakan, sehingga rata-rata pelaporan/pembayaran kepatuhan mengalami peningkatan dengan faktor-faktor penyebab dapat berasal dari sanksi yg diperoleh dari hasil pemeriksaan.

2. Saran

Berdasarkan ssimpulan diatas, maka saran dan keterbatasan penelitian yang dapat penulis kemukakan adalah sebagai berikut :

a. Dalam usulan pelaksanaan pemeriksaan terhadap wajib pajak badan disarankan kepada kantor pelayanan pajak pratama tasikmalaya untuk lebih memfokuskan pelaksanaan pemeriksaan kepada wajib pajak yang pembayaran pajaknya masih rendah atau bahkan tidak memiliki pembayaran pajak dikarenakan berdasarkan penelitian yang dilakukan wajib pajak yang tidak melakukan pembayaran pajak setelah dilakukan pemeriksaan.

b. Jumlah pemeriksaan terhadap wajib pajak badan disarankan untuk diperbanyak wajib pajak yang diperiksa dengan pertimbangan bahwa pelaksanaan pemeriksaan terbukti secara efektif meningkatkan kepatuhan perpajakan dan jumlah pembayaran pajak.