63

Bab ini akan membahas bagaimana ketaatan penerapan Undang-Undang No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Peraturan Perpajakan yang berlaku lainnya sehubungan dengan Pajak Pertambahan Nilai pada Koperasi Nusantara. Pembahasan dilakukan dengan cara membandingkan peraturan perundangan yang berlaku dan prinsip akuntansi yang lazim digunakan. Data yang digunakan dalam pembahasan dan analisis ini adalah data transaksi Koperasi Nusantara (KONUSA) Bulan Oktober – Desember 2010.

A. Pelaksanaan Perhitungan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai pada Koperasi Nusantara

Koperasi Nusantara (KONUSA) telah dikukuhkan sebagai Pengusaha Kena Pajak sejak tanggal 15 Desember 2005 di Kantor Pelayanan Pajak Tebet, dengan Surat Pengukuhan Pengusaha Kena Pajak PEM-181/WPJ.04/KP.0303/2005 dan Nomor Pokok Wajib Pajak (NPWP) yaitu 07.584.047.0-015.000.

Oleh karena itu, perusahaan mempunyai kewajiban untuk memungut, menyetor, dan juga melaporkan seluruh Pajak Pertambahan Nilai yang telah dipungut. Selain itu, perusahaan juga diwajibkan untuk membuat faktur pajak untuk setiap penyerahan Barang Kena Pajak dan Jasa Kena Pajak. Hal tersebut

harus dilaksanakan mengingat kewajibannya sebagai Pengusaha Kena Pajak yang sesuai dengan Undang-Undang PPN 1984.

Koperasi Nusantara (KONUSA) sebagai Pengusaha Kena Pajak (PKP) wajib melaksanakan hal-hal berikut ini :

1. Memungut PPN sebesar 10% atas penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP).

2. Membuat faktur pajak pada setiap penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak serta menyimpan faktur pajak dengan teratur.

3. Menyetorkan pajak terutang kepada kas negara setiap bulannya paling lambat akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN disampaikan. Dalam hal tanggal jatuh tempo penyetoran bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, maka penyetoran dapat dilakukan pada hari kerja berikutnya.

4. Melaporkan perhitungan pajak dengan Surat Pemberitahuan Masa Pajak Pertambahan Nilai paling lambat akhir bulan berikutnya setelah berakhirnya Masa Pajak. Dalam hal akhir bulan adalah hari libur termasuk hari Sabtu atau hari libur nasional, maka SPT Masa PPN dapat disampaikan pada hari kerja berikutnya dengan melampirkan keterangan dan dokumen sesuai ketetapan Direktur Jenderal Pajak.

5. Melaksanakan pencatatan dalam pembukuan atas perolehan dan penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP).

Dalam melakukan perhitungan Pajak Pertambahan Nilai Koperasi Nusantara (KONUSA) dan untuk mengetahui besarnya Pajak Pertambahan Nilai terutang atau lebih bayar dilakukan dengan cara mengkreditkan Pajak Keluaran dengan Pajak Masukan. Apabila Pajak Keluaran lebih besar daripada Pajak Masukan, maka perusahaan mempunyai pajak terutang atas PPN yang harus dilunasi oleh perusahaan sebagai pengusaha kena pajak sesuai jangka waktu pembayarannya yaitu paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN disampaikan. Sebaliknya, jika Pajak Keluaran lebih kecil daripada Pajak Masukan, maka pembayaran pajak lebih bayar sehingga perusahaan sebagai pengusaha kena pajak dapat memilih apakah memohon restitusi atau kelebihan pembayaran pajak tersebut dikompensasikan ke masa pajak berikutnya. Dan jika selisih antara Pajak Keluaran sama besarnya dengan Pajak Masukan, maka kekurangan/kewajiban atas pembayaran PPN tersebut tidak ada atau disebut juga dengan nihil.

Pada Koperasi Nusantara (KONUSA), perhitungan Pajak Pertambahan Nilai dilakukan oleh bagian Finance & Accounting, demikian pula dengan penyetoran PPN terutang dan pelaporan atas PPNnya. Setelah dilaporkan ke kas Negara, lembar ke 3 (tiga) Surat Setoran Pajak (SSP) sebagai bukti setor PPN terutang yang sudah divalidasi oleh Bank, lampiran SPT Masa PPN serta induk SPT Masa PPN yang telah ditandatangani oleh pimpinan perusahaan diserahkan ke Kantor Pelayanan Pajak dimana perusahaan terdaftar yaitu Kantor Pelayanan Pajak Tebet.

Koperasi Nusantara (KONUSA) melakukan perhitungan Pajak Pertambahan Nilai ini dengan memungut Pajak Keluaran yang berasal dari penjualan/penyerahan Barang Kena Pajak dan Jasa Kena Pajak serta mengkreditkannya dengan Pajak Masukan yang berasal dari pembelian/penerimaan Barang Kena Pajak dan Jasa Kena Pajak. Berikut ini beberapa transaksi selama 3 (tiga) bulan di Tahun 2010 yang dikenakan PPN, baik dari transaksi penjualan/penyerahan Barang Kena Pajak dan Jasa Kena Pajak serta pembelian/penerimaan Barang Kena Pajak dan Jasa Kena Pajak yang dilakukan oleh Koperasi Nusantara (KONUSA), yakni bulan Oktober – Desember 2010 adalah sebagai berikut :

1. Pajak Keluaran dan Masukan atas Transaksi Penjualan dan Pembelian yang Dilakukan oleh Koperasi Nusantara

A. Menghitung PPN yang kurang (lebih) bayar masa Oktober 2010 : Total PPN keluaran (Dipungut Sendiri) Rp 93.142.561 Total PPN Masukan Rp (59.870.936) Kompensasi kelebihan PPN

masa pajak sebelumnya Rp (657.758.638) PPN Kurang(Lebih) Bayar Rp (624.487.013)

(Rincian PPN Keluaran dan Pajak Masukan Masa Oktober 2010 dapat dilihat pada Lampiran 1.A – 1.D)

B. Menghitung PPN kurang (lebih) bayar masa November 2010 : Total PPN keluaran (Dipungut Sendiri) Rp 137.955.117 Total PPN Masukan Rp (39.959.274) Kompensasi kelebihan PPN

masa pajak sebelumnya Rp (624.487.013) PPN Kurang(Lebih) Bayar Rp (526.491.170)

(Rincian PPN Keluaran dan Pajak Masukan Masa November 2010 dapat dilihat pada Lampiran 2.A – 2.D)

C. Menghitung PPN kurang (lebih) bayar masa Desember 2010 : Total PPN keluaran (Dipungut Sendiri) Rp 56.273.592 Total PPN Masukan Rp (28.939.486) Kompensasi kelebihan PPN

masa pajak sebelumnya Rp (526.491.170) PPN Kurang(Lebih) Bayar Rp (499.157.064)

(Rincian PPN Keluaran dan Pajak Masukan Masa Desember 2010 dapat dilihat pada Lampiran 3.A – 3.D)

Tabel 4.1 Koperasi Nusantara

Rincian Perhitungan PPN Kurang/Lebih Bayar Masa Oktober – Desember 2010

(Dalam Rupiah)

DPP PPN DPP PPN DPP PPN

*. Pajak Keluaran (Dipungut Sendiri) 931.425.581 93.142.561 1.379.551.134 137.955.117 562.735.899 56.273.592 *. Pajak Masukan Dapat Dikredit kan 598.709.346 59.870.936 399.592.740 39.959.274 289.394.860 28.939.486 *. Kompensasi Kelebihan PPN 657.758.638 624.487.013 526.491.170

*. PPN Kurang (Lebih) Bayar (624.487.013) (526.491.170) (499.157.064)

Masa Pajak Ke te rangan

Oktober 2010 November 2010 Desember 2010

Sumber : Bagian Finance & Accounting Koperasi Nusantara

Perusahaan selalu melakukan perhitungan PPN lebih bayar yang dikompensasi ke masa pajak berikutnya selama periode yang diteliti Penulis. Lebih bayar tersebut terjadi karena jumlah pajak masukan yang dibayarkan lebih besar daripada jumlah pajak keluaran yang dipungut disebabkan pengusaha kena pajak yaitu Koperasi Nusantara (KONUSA) banyak melakukan transaksi penyerahan barang kena pajak dan jasa kena pajak kepada Pemungut PPN diantaranya PT Medco E&P Group yaitu PT Medco E&P Indonesia, PT Medco E&P Rimau, PT Medco E&P Tarakan, PT Medco E&P Malaka, dan lain-lain, serta Perusahaan Pemungut PPN lainnya seperti BUT CNOOC SES LTD, BUT Sarulla Operations LTD, dan lain-lain.

Pemenuhan kewajiban untuk pembayaran pajak tidak hanya melalui penyetoran. Dalam hal penyerahan barang kena pajak dan/atau jasa kena pajak dilakukan kepada Pemungut PPN maka yang bersangkutan akan langsung memungut PPN terhadap barang yang diserahkan tersebut, dengan cara hanya membayar senilai harga jual barang kena pajak dan/atau jasa kena pajak tersebut tidak termasuk PPNnya. Selanjutnya Pemungut PPN akan menyetorkan PPN atas penyerahan barang kena pajak dan/atau jasa kena pajak ke kas Negara paling lambat 15 (lima belas) hari setelah berakhirnya masa pajak. Surat Setoran Pajaknya akan diserahkan kepada pengusaha kena pajak yang telah melakukan penyerahan barang kena pajak dan/atau jasa kena pajak, untuk menjadi bukti sudah disetorkannya PPN terutang. Pengusaha kena pajak akan melampirkan Surat Setoran Pajak pada SPT Masa PPN yang bersangkutan.

B. Analisis Perhitungan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai pada Koperasi Nusantara

Berdasarkan perolehan data-data Pajak Pertambahan Nilai pada Koperasi Nusantara tersebut di atas, maka dengan ini penulis memberikan analisisnya sebagai berikut :

1. Perhitungan Pajak Pertambahan Nilai pada Koperasi Nusantara

Di bawah ini adalah analisis perhitungan Pajak Keluaran serta Pajak Masukan Masa Oktober-Desember 2010 :

Menghitung PPN yang kurang atau lebih bayar masa Oktober 2010 (Rincian lihat lampiran 4.A dan 4.B) :

Tabel 4.2 Koperasi Nusantara

Perhitungan PPN Kurang/Lebih Bayar Menurut Perusahaan dan Penulis

Masa Oktober 2010

DPP Selisih Koreksi

PPN Perusahaan Penulis PPN Masukan

931.425.581 93.142.561 93.142.561 0

-01/10/10 Sewa Avanza untuk keluarga pengurus 4.500.000 450.000 0 450.000Tdk Dapat Dikreditkan 01/10/10 Rental/sewa ruangan/kantor 2.500.000 250.000 250.000 0 Dapat Dikreditkan 01/10/10 Sewa kendaraan 11.200.000 1.120.000 1.120.000 0 Dapat Dikreditkan 01/10/10 Sewa kendaraan 12.300.000 1.230.000 1.230.000 0 Dapat Dikreditkan 11/10/10 Sewa parkir periode 1/9-31/12/2010 800.000 80.000 0 80.000Tdk Dapat Dikreditkan 05/10/10 Pembuatan video profile PT MEPI 40.000.000 4.000.000 4.000.000 0 Dapat Dikreditkan 26/10/10 Prepaid metronet 2 Mbps 1.000.000 100.000 100.000 0 Dapat Dikreditkan 30/07/10 MOP for 8830 276.990 27.699 27.699 0 Dapat Dikreditkan 06/08/10 Biaya obat kerabat dekat pengurus 1.567.110 156.711 0 156.711Tdk Dapat Dikreditkan 09/08/10 CX-5000 unfied conference station 236.216.340 23.621.634 23.621.634 0 Dapat Dikreditkan 18/08/10 Jasa analysis (lab analysis) 38.996.380 3.899.638 3.899.638 0 Dapat Dikreditkan 24/08/10 Pottasium chloride 188.328.000 18.832.800 18.832.800 0 Dapat Dikreditkan 31/08/10 Leasing toshiba portege 2.776.250 277.625 277.625 0 Dapat Dikreditkan 01/09/10 Sewa kendaraan 12.300.000 1.230.000 1.230.000 0 Dapat Dikreditkan 01/09/10 Sewa kendaraan 11.200.000 1.120.000 1.120.000 0 Dapat Dikreditkan 01/09/10 Jasa asistensi dan pelaporan pajak 3.000.000 300.000 300.000 0 Dapat Dikreditkan 16/09/10 Leasing toshiba portege 2.787.840 278.784 278.784 0 Dapat Dikreditkan 21/09/10 Transport pengiriman perlengk security 2.677.200 267.720 267.720 0 Dapat Dikreditkan 27/09/10 Sewa T. Camry V 3.0 AT 2003 10.800.000 1.080.000 1.080.000 0 Dapat Dikreditkan 28/09/10 Display port to VGA adapter 670.000 67.000 67.000 0 Dapat Dikreditkan 28/09/10 Barcode scanner 11.175.670 1.117.567 1.117.567 0 Dapat Dikreditkan 30/09/10 Biaya tenaga pengamanan 3.637.580 363.758 363.758 0 Dapat Dikreditkan

598.709.346 59.870.936 59.184.225 686.711 657.758.638 657.758.638 0 -624.487.013 623.800.302 686.711 PPN Lebih Bayar Keterangan Total PPN Masukan PPN

*. Total PPN Keluaran (Dipungut Sendiri) (Lamp. 4.A) *. Total PPN Masukan (Lamp. 4.B)

Rincian transaksi PPN Masukan :

*. Kompensasi PPN Masa Pajak Sebelumnya

Pajak keluaran yang dipungut sendiri oleh Koperasi Nusantara selama bulan Oktober 2010 sebesar Rp 93.142.561,- dari jumlah 113 transaksi penjualan/penyerahan BKP dan JKP, tidak termasuk transaksi penyerahan BKP dan JKP ke Pemungut PPN (Wapu PPN) yang nilai pembayarannya lebih dari Rp 10.000.000,- dan tidak merupakan pembayaran yang terpecah-pecah. Penulis merasa tidak perlu melakukan koreksi terhadap perhitungan PPN Keluarannya, karena perlakuan atas proses penyerahan BKP dan JKP yang dilakukan oleh perusahaan sudah sesuai dengan Peraturan dan Perundang-undangan Perpajakan No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Penjualan atas Barang Mewah, tentang Tarif Pajak dan Cara Menghitung Pajak, pasal 7(1) dan pasal 9 (1). (Lihat Lampiran 4.A)

Sedangkan Pajak Masukan yang diperoleh Koperasi Nusantara selama bulan Oktober 2010 adalah Rp 59.870.936,- dan jumlah transaksi sebanyak 22 transaksi pembelian/penerimaan BPK dan JKP, akan tetapi dari nilai yang disebutkan tadi tidak semuanya dapat menjadi Pajak Masukan Koperasi Nusantara dalam melakukan perhitungan Pajak Pertambahan Nilai Masukan karena belum sesuai dengan UU perpajakan yang berlaku. Untuk transaksi pembelian BKP dan pemanfaatan JKP penulis merasa perlu melakukan koreksi terhadap perhitungan PPNnya. Pada tanggal 1 Oktober 2010 terjadi transaksi sewa mobil Toyota Avanza untuk keperluan keluarga Pengurus Koperasi Nusantara dengan CV Ganesha Muda Jaya sebesar Rp

4.500.000,- dengan nilai PPN Rp 450.000,-, Pada tanggal 11 Oktober 2010 terjadi transaksi sewa parkir kendaraan untuk periode 1 September s/d 31 Desember 2010 senilai Rp 800.000,- dengan nilai PPN Rp 80.000,-, dan pada tanggal 06 Agustus 2010 (Pajak Masukan diperhitungkan pada Masa Oktober 2010) membeli obat-obatan dari PT Medical Extra seharga Rp 1.567.110,- dengan nilai PPN Rp 156.711,-untuk kerabat dekat Pengurus Koperasi Nusantara. Total koreksi PPN untuk 3 (tiga) transaksi ini adalah Rp 686.711,-. Pada transaksi-transaksi ini penulis melakukan koreksi karena transaksi-transaksi-transaksi-transaksi tersebut merupakan transaksi yang tidak memiliki hubungan langsung dengan usaha (sewa mobil dan membeli obat-obatan untuk keluarga Pengurus) dan salah satu jasa yang bukan merupakan objek kena pajak (sewa parkir). (Lihat Lampiran 4.B)

Berdasarkan peraturan dan perundang-undangan yang berlaku, seharusnya perusahaan memiliki kelebihan PPN sebesar Rp 623.800.302,- untuk bulan Oktober 2010.

Dalam hal ini, Koperasi Nusantara tidak perlu menyetorkan kekurangan atas PPNnya ke Negara karena adanya kompensasi kelebihan PPN atas masa pajak sebelumnya sehingga Koperasi Nusantara memiliki PPN lebih bayar sebesar Rp 623.800.302,- yang bisa dikompensasikan kembali ke masa pajak berikutnya.

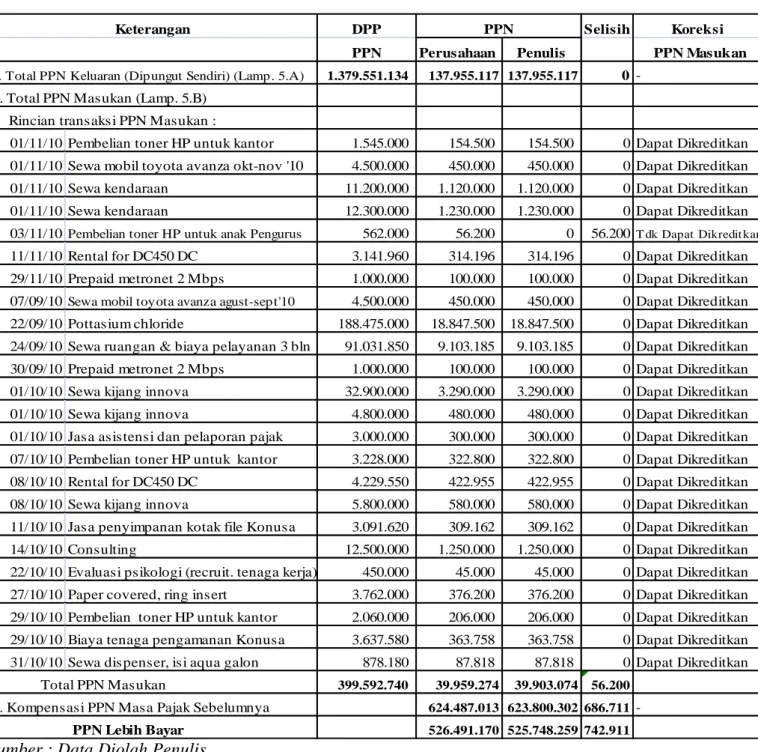

Di bawah ini perhitungan PPN yang kurang atau lebih bayar masa November 2010 (Rincian lihat lampiran 5.A dan 5.B) :

Tabel 4.3 Koperasi Nusantara

Perhitungan PPN Kurang/Lebih Bayar Menurut Perusahaan dan Penulis

Masa November 2010

DPP Selisih Koreksi

PPN Perusahaan Penulis PPN Masukan

1.379.551.134 137.955.117 137.955.117 0

Rincian transaksi PPN Masukan :

01/11/10 Pembelian toner HP untuk kantor 1.545.000 154.500 154.500 0 Dapat Dikreditkan 01/11/10 Sewa mobil toyota avanza okt-nov '10 4.500.000 450.000 450.000 0 Dapat Dikreditkan 01/11/10 Sewa kendaraan 11.200.000 1.120.000 1.120.000 0 Dapat Dikreditkan 01/11/10 Sewa kendaraan 12.300.000 1.230.000 1.230.000 0 Dapat Dikreditkan 03/11/10 Pembelian toner HP untuk anak Pengurus 562.000 56.200 0 56.200T dk Dapat Dikredit kan 11/11/10 Rental for DC450 DC 3.141.960 314.196 314.196 0 Dapat Dikreditkan 29/11/10 Prepaid metronet 2 Mbps 1.000.000 100.000 100.000 0 Dapat Dikreditkan 07/09/10 Sewa mobil toyota avanza agust-sept'10 4.500.000 450.000 450.000 0 Dapat Dikreditkan 22/09/10 Pottasium chloride 188.475.000 18.847.500 18.847.500 0 Dapat Dikreditkan 24/09/10 Sewa ruangan & biaya pelayanan 3 bln 91.031.850 9.103.185 9.103.185 0 Dapat Dikreditkan 30/09/10 Prepaid metronet 2 Mbps 1.000.000 100.000 100.000 0 Dapat Dikreditkan 01/10/10 Sewa kijang innova 32.900.000 3.290.000 3.290.000 0 Dapat Dikreditkan 01/10/10 Sewa kijang innova 4.800.000 480.000 480.000 0 Dapat Dikreditkan 01/10/10 Jasa asistensi dan pelaporan pajak 3.000.000 300.000 300.000 0 Dapat Dikreditkan 07/10/10 Pembelian toner HP untuk kantor 3.228.000 322.800 322.800 0 Dapat Dikreditkan 08/10/10 Rental for DC450 DC 4.229.550 422.955 422.955 0 Dapat Dikreditkan 08/10/10 Sewa kijang innova 5.800.000 580.000 580.000 0 Dapat Dikreditkan 11/10/10 Jasa penyimpanan kotak file Konusa 3.091.620 309.162 309.162 0 Dapat Dikreditkan 14/10/10 Consulting 12.500.000 1.250.000 1.250.000 0 Dapat Dikreditkan 22/10/10 Evaluasi psikologi (recruit. tenaga kerja) 450.000 45.000 45.000 0 Dapat Dikreditkan 27/10/10 Paper covered, ring insert 3.762.000 376.200 376.200 0 Dapat Dikreditkan 29/10/10 Pembelian toner HP untuk kantor 2.060.000 206.000 206.000 0 Dapat Dikreditkan 29/10/10 Biaya tenaga pengamanan Konusa 3.637.580 363.758 363.758 0 Dapat Dikreditkan 31/10/10 Sewa dispenser, isi aqua galon 878.180 87.818 87.818 0 Dapat Dikreditkan

399.592.740

39.959.274 39.903.074 56.200 624.487.013 623.800.302 686.711 -526.491.170 525.748.259 742.911

PPN

*. Total PPN Keluaran (Dipungut Sendiri) (Lamp. 5.A) *. Total PPN Masukan (Lamp. 5.B)

*. Kompensasi PPN Masa Pajak Sebelumnya PPN Lebih Bayar

Keterangan

Total PPN Masukan

Selama bulan November 2010, Pajak Keluaran yang harus dipungut sendiri oleh Koperasi Nusantara sebesar Rp 137.955.117,- dari jumlah 114 transaksi penjualan/penyerahan BKP dan JKP, tidak termasuk transaksi penyerahan BKP dan JKP ke Pemungut PPN (Wapu PPN) yang nilai pembayarannya lebih dari Rp 10.000.000,- dan tidak merupakan pembayaran yang terpecah-pecah. Penulis merasa tidak perlu melakukan koreksi terhadap perhitungan PPN Keluarannya, karena perlakuan atas proses penjualan atau penyerahan BKP dan JKP yang dilakukan oleh perusahaan sudah sesuai dengan Peraturan dan Perundang-undangan Perpajakan No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Penjualan atas Barang Mewah, tentang Tarif Pajak dan Cara Menghitung Pajak, pasal 7(1) dan pasal 9 (1). (Lihat Lampiran 5.A)

Pajak Masukan yang diperoleh Koperasi Nusantara bulan November 2010 adalah Rp 39.959.274,-, jumlah transaksi sebanyak 24 transaksi pembelian/penerimaan BPK dan JKP. Akan tetapi dari nilai yang disebutkan tadi tidak semuanya dapat menjadi Pajak Masukan Koperasi Nusantara dalam melakukan perhitungan Pajak Pertambahan Nilai Masukan karena belum sesuai dengan UU perpajakan yang berlaku. Untuk transaksi pembelian BKP dan pemanfaatan JKP penulis merasa perlu melakukan koreksi terhadap perhitungan PPNnya. Pada tanggal 3 November 2010 terjadi pembelian black toner HP dari PT Sentral Mitra Informatika seharga Rp 562.000,- dengan nilai PPN Rp

56.200,- untuk anak dari salah satu Pengurus Koperasi Nusantara. Penulis melakukan koreksi terhadap transaksi tersebut disebabkan transaksi tidak memiliki hubungan langsung dengan usaha. (Lihat Lampiran 5.B)

Berdasarkan peraturan dan perundang-undangan yang berlaku, seharusnya perusahaan memiliki kelebihan PPN sebesar Rp 525.748.259,- untuk bulan November 2010.

Dalam hal ini, Koperasi Nusantara tidak perlu menyetorkan kekurangan atas Pajak Pertambahan Nilainya ke Negara karena adanya kompensasi kelebihan PPN atas masa pajak sebelumnya yaitu masa Oktober 2010 sehingga Koperasi Nusantara memiliki PPN lebih bayar sebesar Rp 525.748.259,- yang bisa dikompensasikan kembali ke masa pajak berikutnya. Kelebihan PPN Masa November 2010 pada perhitungan di atas terdapat selisih Rp 742.911,- antara Perusahaan dan Penulis disebabkan adanya perhitungan Pajak Masukan pada bulan Oktober dan November 2010 yang tidak sesuai dengan Undang-Undang Perpajakan yang berlaku.

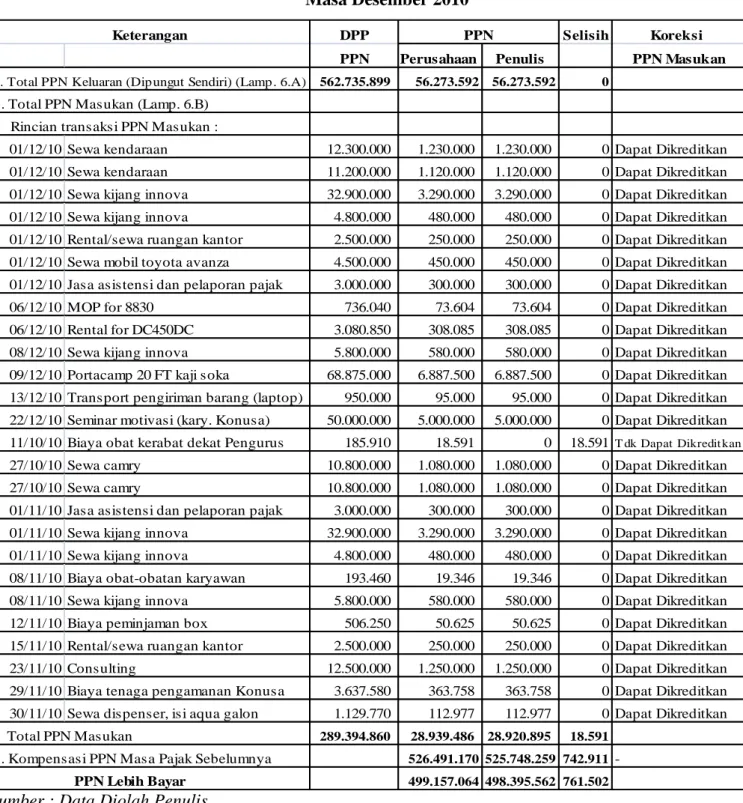

Selanjutnya, di bawah ini perhitungan PPN yang kurang atau lebih bayar untuk masa Desember 2010 (Rincian lihat lampiran 6.A dan 6.B)

Tabel 4.4 Koperasi Nusantara

Perhitungan PPN Kurang/Lebih Bayar Menurut Perusahaan dan Penulis

Masa Desember 2010

DPP Selisih Koreksi

PPN Perusahaan Penulis PPN Masukan

562.735.899 56.273.592 56.273.592 0

01/12/10 Sewa kendaraan 12.300.000 1.230.000 1.230.000 0 Dapat Dikreditkan 01/12/10 Sewa kendaraan 11.200.000 1.120.000 1.120.000 0 Dapat Dikreditkan 01/12/10 Sewa kijang innova 32.900.000 3.290.000 3.290.000 0 Dapat Dikreditkan 01/12/10 Sewa kijang innova 4.800.000 480.000 480.000 0 Dapat Dikreditkan 01/12/10 Rental/sewa ruangan kantor 2.500.000 250.000 250.000 0 Dapat Dikreditkan 01/12/10 Sewa mobil toyota avanza 4.500.000 450.000 450.000 0 Dapat Dikreditkan 01/12/10 Jasa asistensi dan pelaporan pajak 3.000.000 300.000 300.000 0 Dapat Dikreditkan 06/12/10 MOP for 8830 736.040 73.604 73.604 0 Dapat Dikreditkan 06/12/10 Rental for DC450DC 3.080.850 308.085 308.085 0 Dapat Dikreditkan 08/12/10 Sewa kijang innova 5.800.000 580.000 580.000 0 Dapat Dikreditkan 09/12/10 Portacamp 20 FT kaji soka 68.875.000 6.887.500 6.887.500 0 Dapat Dikreditkan 13/12/10 Transport pengiriman barang (laptop) 950.000 95.000 95.000 0 Dapat Dikreditkan 22/12/10 Seminar motivasi (kary. Konusa) 50.000.000 5.000.000 5.000.000 0 Dapat Dikreditkan 11/10/10 Biaya obat kerabat dekat Pengurus 185.910 18.591 0 18.591T dk Dapat Dikredit kan 27/10/10 Sewa camry 10.800.000 1.080.000 1.080.000 0 Dapat Dikreditkan 27/10/10 Sewa camry 10.800.000 1.080.000 1.080.000 0 Dapat Dikreditkan 01/11/10 Jasa asistensi dan pelaporan pajak 3.000.000 300.000 300.000 0 Dapat Dikreditkan 01/11/10 Sewa kijang innova 32.900.000 3.290.000 3.290.000 0 Dapat Dikreditkan 01/11/10 Sewa kijang innova 4.800.000 480.000 480.000 0 Dapat Dikreditkan 08/11/10 Biaya obat-obatan karyawan 193.460 19.346 19.346 0 Dapat Dikreditkan 08/11/10 Sewa kijang innova 5.800.000 580.000 580.000 0 Dapat Dikreditkan 12/11/10 Biaya peminjaman box 506.250 50.625 50.625 0 Dapat Dikreditkan 15/11/10 Rental/sewa ruangan kantor 2.500.000 250.000 250.000 0 Dapat Dikreditkan 23/11/10 Consulting 12.500.000 1.250.000 1.250.000 0 Dapat Dikreditkan 29/11/10 Biaya tenaga pengamanan Konusa 3.637.580 363.758 363.758 0 Dapat Dikreditkan 30/11/10 Sewa dispenser, isi aqua galon 1.129.770 112.977 112.977 0 Dapat Dikreditkan

289.394.860 28.939.486 28.920.895 18.591 526.491.170 525.748.259 742.911 -499.157.064 498.395.562 761.502 PPN Lebih Bayar Keterangan Total PPN Masukan PPN

*. Total PPN Keluaran (Dipungut Sendiri) (Lamp. 6.A) *. Total PPN Masukan (Lamp. 6.B)

Rincian transaksi PPN Masukan :

*. Kompensasi PPN Masa Pajak Sebelumnya

Selama bulan Desember 2010 Pajak Keluaran yang harus dipungut sendiri oleh Koperasi Nusantara adalah sebesar Rp 56.273.592,- dari jumlah 101 transaksi penjualan/penyerahan BKP dan JKP, tidak termasuk transaksi penyerahan BKP dan JKP ke Pemungut PPN (Wapu PPN) yang nilai pembayarannya lebih dari Rp 10.000.000,- dan tidak merupakan pembayaran yang terpecah-pecah. Untuk perhitungan pajak keluaran Masa Desember 2010 ini juga Penulis merasa tidak perlu melakukan koreksi, karena perlakuan atas proses penjualan/penyerahan BKP dan JKP yang dilakukan oleh perusahaan sudah sesuai dengan Peraturan dan Perundang-undangan Perpajakan No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Penjualan atas Barang Mewah, tentang Tarif Pajak dan Cara Menghitung Pajak, pasal 7(1) dan pasal 9 (1). (Lihat Lampiran 6.A)

Sedangkan Pajak Masukan yang diperoleh Koperasi Nusantara selama bulan Desember 2010 adalah Rp 28.939.486,- dengan jumlah transaksi sebanyak 26 transaksi pembelian/penerimaan BPK dan JKP. akan tetapi dari nilai yang disebutkan tadi tidak semuanya dapat menjadi Pajak Masukan Koperasi Nusantara dalam melakukan perhitungan Pajak Pertambahan Nilai Masukan karena belum sesuai dengan UU perpajakan yang berlaku. Untuk transaksi pembelian BKP dan pemanfaatan JKP penulis merasa perlu melakukan koreksi terhadap perhitungan PPNnya. Pada tanggal 11 Oktober 2010 dimana Pajak Masukan diperhitungkan pada Masa Desember 2010, terjadi pembelian

obat-obatan dari PT Medical Extra seharga Rp 185.910,- dengan nilai PPN Rp 18.591,- untuk kerabat dekat Pengurus Koperasi Nusantara. Penulis melakukan koreksi terhadap transaksi tersebut disebabkan transaksi tidak memiliki hubungan langsung dengan usaha. (Lihat Lampiran 6.B)

Berdasarkan peraturan dan perundang-undangan yang berlaku, seharusnya perusahaan memiliki kelebihan PPN sebesar Rp 498.395.562,- untuk bulan Desember 2010.

Dalam hal ini, Koperasi Nusantara juga tidak perlu menyetorkan kekurangan atas Pajak Pertambahan Nilainya ke Negara dikarenakan pada masa November 2010 Koperasi Nusantara masih memiliki kelebihan bayar PPN sebesar Rp 525.748.259,- yang dikompensasikan ke Masa Desember 2010 ini, sehingga pada perhitungan di atas Koperasi Nusantara memiliki PPN lebih bayar sebesar Rp 498.395.562,-. Kelebihan PPN Masa Desember 2010 yang terlihat pada perhitungan di atas terdapat selisih Rp 761.502,- antara Perusahaan dan Penulis disebabkan adanya perhitungan Pajak Masukan di bulan Desember 2010 yang tidak sesuai dengan Undang-Undang yang berlaku serta kompensasi atas kelebihan PPN pada bulan Oktober dan November 2010 yang berbeda pula antara perhitungan Perusahaan dan Penulis akibat Pajak Masukan yang seharusnya tidak dimasukkan dalam perhitungan pengkreditan antara Pajak Keluaran dan Pajak Masukan pada masa bersangkutan.

Berdasarkan analisis Penulis di atas, Koperasi Nusantara telah melaksanakan salah satu kewajibannya sebagai PKP yaitu memungut dan melakukan perhitungan Pajak Pertambahan Nilai Keluaran dan Masukan dengan cukup baik, walaupun masih terdapat beberapa transaksi yang perhitungannya tidak sesuai dengan Undang-Undang dan Peraturan Perpajakan yang berlaku khususnya Pajak Masukan. Hal tersebut mengakibatkan perbedaan perhitungan PPN antara Penulis dan Perusahaan (Koperasi Nusantara) selama periode Oktober-Desember 2010 sebesar Rp 761.502,- yang mempengaruhi kompensasi kelebihan PPN yang akan dimasukkan ke masa pajak berikutnya.

2. Penyetoran Pajak Pertambahan Nilai pada Koperasi Nusantara

Selama periode Masa Pajak Oktober - Desember 2010, Koperasi Nusantara (KONUSA) tidak perlu melakukan penyetoran Pajak Pertambahan Nilai atas perhitungan Pajak Keluaran dan Pajak Masukan ke Kas Negara disebabkan Koperasi Nusantara (KONUSA) selalu mengalami perhitungan PPN lebih bayar akibat adanya kompensasi kelebihan PPN atas masa pajak sebelumnya.

3. Pelaporan Pajak Pertambahan Nilai pada Koperasi Nusantara

Laporan mengenai pajak yang dipungut Perusahaan dan sebaliknya Perusahaan yang dipungut, yang dibayar dan disetor sendiri ke kas Negara dalam 1 (satu) masa pajak dilakukan dengan Surat

Pemberitahuan (SPT) Masa. Dan tanggal jatuh tempo pelaporan SPT Masa PPN sesuai dengan Undang-Undang No. 42 Tahun 2009 adalah selambat-lambatnya pada akhir bulan berikutnya setelah berakhir masa pajak dan dalam hal akhir bulan adalah hari libur termasuk hari Sabtu atau hari libur nasional, maka SPT Masa PPN dapat disampaikan pada hari kerja berikutnya. Dan sesuai dengan Undang-Undang No. 28 Tahun 2007, sanksi Pasal 7 (tujuh) atas keterlambatan atau tidak melaporkan SPT Masa PPN dikenakan sanksi Rp 500.000,-.

Dalam pembuatan Surat Pemberitahuan (SPT) Masa PPN khususnya untuk Masa Pajak Oktober – Desember 2010, Koperasi Nusantara belum menggunakan bentuk formulir terbaru yaitu Formulir 1111 yang wajib digunakan Pengusaha Kena Pajak yang tidak menggunakan pedoman penghitungan pengkreditan pajak masukan yang diatur dalam PER 44/PJ/2010 dan PER 45/PJ/2010 disebabkan penggunaan bentuk Formulir terbaru (1111) tersebut berlaku mulai masa pajak Januari 2011. Koperasi Nusantara menggunakan bentuk Formulir

1107 yang wajib digunakan bagi semua Pengusaha Kena Pajak sesuai dengan PER-146/PJ./2006 tentang bentuk, isi, dan Tata Cara Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN). Dan dalam pelaporan SPT Masa PPNnya, Koperasi Nusantara sudah sesuai dengan waktu yang telah ditetapkan oleh Undang-Undang No. 42 Tahun 2009, yaitu selambat-lambatnya pada akhir bulan berikutnya setelah berakhirnya masa pajak. Dimana

Koperasi Nusantara menyampaikan SPT Masa PPN bulan Oktober 2010 pada tanggal 22 November 2010, SPT Masa PPN bulan November 2010 pada tanggal 22 Desember 2010, dan SPT Masa PPN Masa Desember 2010 pada tanggal 19 Januari 2011.