8

II. TINJAUAN PUSTAKA

2.1 Kakao (Theobroma cacao L.)

Kakao merupakan satu-satunya di antara 22 jenis marga Theobroma, suku

Sterculiaceae yang diusahakan secara komersial menurut Tjitrosoepomo (1988),

sistematika tanaman kakao sebagai berikut

Divisio : Spermatophyta Subdivisio : Angiospermae Kelas : Dicotyledoneae Ordo : Malvales Familia : Sterculiaceae Genus : Theobroma

Spesies :Theobroma cacao L.

Biji kakao yang diperdagangkan dan dipergunakan untuk produk–produk coklat diperoleh dari pengolahan biji kakao. Tahapan–tahapan dalam penanganan pasca panen kakao meliputi pemetikan, pengupasan/pemecahan kulit buah, fermentasi, perendaman dan pencucian, pengeringan dan penyimpanan merupakan tahapan penting dalam pengolahan untuk memperoleh biji kakao yang bermutu baik (Siswoputranto, 1985).

Proses pengolahan buah kakao menentukan mutu produk akhir kakao, karena dalam proses ini terjadi pembentukan calon citarasa khas kakao dan pengurangan cita rasa yang tidak dikehendaki, misalnya rasa pahit dan sepat. Berikut ini proses penanganan pasca panen buah kakao menurut (Anonim, 2012)

1. Pemeraman buah

a. Pemeraman buah bertujuan, memperoleh keseragaman kematangan buah serta memudahkan pengeluaran biji dari buah kakao.

b. Buah dimasukan kedalam keranjang rotan atau sejenisnya disimpan ditempat yang bersih dengan alas daun – daunan dan permukaan tumpukan ditutup dengan daun-daunan .

2. Pemeraman dilakukan ditempat yang teduh, serta lamanya sekitar 5 s.d. 7 hari (maksimum 7 hari).

3. Pemecahan atau pembelahan

Pemecahan dan pembelahan buah kakao dimaksudkan untuk mendapatkan biji kakao, pemecahan buah kakao harus dilakukan secara hati-hati, agar tidak melukai atau merusak biji kakao. Pemecahan buah kakao dapat menggunakan pemukul kayu atau memukulkan buah satu dengan buah lainnya. Biji kakao dikeluarkan lalu dimasukan dalam ember plastik atau wadah lain yang bersih, sedang empulur yang melekat pada biji dibuang.

4. Perendaman dan pencucian.

Tujuan perendaman dan pencucian adalah menghentikan proses fermentasi dan memperbaiki kenampakan biji. Sebelum pencucian dilakukan perendaman ± 3 jam untuk meningkatkan jumlah biji bulat dengan kenampakan menarik dan warna coklat cerah. Pencucian dapat dilakukan secara manual (dengan tangan) atau menggunakan mesin pencuci. Pencucian yang terlalu bersih sehingga selaput lendirnya hilang sama sekali, selain menyebabkan kehilangan berat juga membuat kulit biji menjadi rapuh dan mudah terkelupas.

5. Pengeringan

Pelaksanaan pengeringan dapat dilakukan dengan menjemur, memakai mesin pengering atau kombinasi keduanya. Waktu yang dibutuhkan untuk penjemuran kurang lebih 7 hari apabila cuaca baik,tetapi apabila banyak hujan penjemuran kurang lebih minggu. Bila biji kurang kering pada kandungan air diatas 8% biji mudah ditumbuhi jamur.

6. Sortasi biji.

Sortasi biji kakao kering dimaksudkan untuk memisahkan antara biji baik dan cacat berupa biji pecah, kotoran atau benda asing lainya seperti batu, kulit dan daun-daunan. Sortasi dilakukan setelah satu sampai dua hari dikeringkan agar kadar air seimbang, sehingga biji tidak terlalu rapuh dan tidak mudah rusak, sortasi dilakukan dengan menggunakan ayakan yang dapat memisahkan biji kakao dengan kotoran-kotoran.

7. Pengemasan dan penyimpanan biji

a. Biji kakao dikemas dengan baik didalam wadah bersih dan kuat, biasanya menggunakan karung goni dan tidak dianjurkan menggunakan karung plastik.

b. Biji kakao tidak disimpan dalam satu tempat dengan produk pertanian lainnya yang berbau keras, karena biji kakao dapat menyerap bau-bauan tersebut.

c. Biji kakao jangan disimpan di atas para-para dapur karena dapat mengakibatkan biji kakao berbau asap.

8. Fermentasi kakao

Salah satu tahapan penting dalam penanganan pascapanen kakao adalah proses fermentasi. Tahapan ini sangat penting dilalui untuk mempersiapkan biji kakao basah menjadi biji kakao kering bermutu tinggi dan layak dikonsumsi. Tahap fermentasi akan menyebabkan perubahan baik dari luar maupun didalam keping biji. Perubahan–perubahan yang secara fisik dilanjutkan ke perubahan secara eksternal yaitu perubahan dalam keping biji secara enzimatis yang berkelanjutan sampai tahap pengeringan. Perubahan–perubahan enzimatis memungkinkan terbentuknya senyawa prekursor aroma dan cita rasa khas kakao.

Sunanto (1994) mengatakan bahwa sesungguhnya terdapat banyak jenis tanaman kakao, namun jenis yang paling banyak ditanam untuk produksi cokelat secara besar-besaran hanya tiga jenis, yaitu

1. Jenis Criollo, yang terdiri dari Criollo Amerika Tengah dan Criollo Amerika Selatan. Jenis ini menghasikan biji kakao yang mutunya sangat baik dan dikenal sebagai kakao mulia. Jenis kakao ini terutama untuk blending dan banyak dibutuhkan oleh pabrik-pabrik sebagai bahan pembuatan produk-produk cokelat yang bermutu tinggi.

2. Jenis Forastero, banyak diusahakan diberbagai negara produsen cokelat dan menghasilkan coklat yang mutunya sedang atau bulk cacao, atau dikenal juga sebagai ordinary cacao. Jenis forastero sering juga disebut sebagai kakao lindak. Kakao lindak memiliki pertumbuhan vegetatif yang lebih baik, relatif lebih tahan terhadap serangan hama dan penyakit dibandingkan kakao mulia. Endospermanya berwarna ungu tua dan berbentuk bulat sampai gepeng,

proses fermentasinya lebih lama dan rasanya lebih pahit dari pada kakao mulia.

3. Jenis Trinitario, merupakan campuran atau hibrida dari jenis criollo dan

forastero secara alami, sehingga kakao ini sangat heterogen. Kakao jenis

Trinitario menghasilkan biji yang termasuk fine flavour cacao dan ada yang termasuk bulk cacao. Jenis trinitario antara lain hybride Djati Runggo (DR)

dan uppertimazone hybride (kakao lindak). Kakao ini memiliki keunggulan

pertumbuhannya cepat, berbuah setelah berumur dua tahun, masa panen sepanjang tahun, tahan terhadap penyakit VSD (Vascular streak dieback) serta aspek agronominya mudah.

2.2 Pengertian Persediaan

Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masih dalam pengerjaan/proses produksi, ataupun persediaan bahan baku yang masih menunggu penggunaannya dalam suatu proses produksi (Rangkuti 2007).

Sedangkan menurut Nasution (2003) persediaan adalah sumber daya menganggur yang menunggu proses lebih lanjut, yakni proses kegiatan produksi pada sistem manufaktur, kegiatan pemasaran pada sistem distribusi ataupun kegiatan konsumsi pangan pada sistem rumah tangga.

2.2.1 Tujuan dan fungsi-fungsi persediaan

Menurut Assauri (1998) tujuan pengendalian persediaan dapat diartikan sebagai berikut

1. Menjaga jangan sampai perusahaan kehabisan Persediaan yang menyebabkan proses produksi terhenti.

2. Menjaga agar penentuan persediaan perusahaan tidak terlalu besar sehingga biaya yang berkaitan dengan persediaan dapat ditekan.

3. Menjaga agar pembelian bahan baku secara kecil-kecilan dapat dihindari. Fungsi-fungsi persediaan sebagai berikut

1. Fungsi decoupling

Fungsi ini memungkinkan bahwa perusahaan akan dapat memenuhi kebutuhannya atas permintaan konsumen tanpa tergantung pada suplier barang. 2. Fungsi economic lot sizing

Tujuan dari fungsi ini adalah pengumpulan persediaan agar perusahaan dapat berproduksi serta menggunakan seluruh sumber daya yang ada dalam jumlah yang cukup dengan tujuan agar dapat mengurangi biaya perunit produk. Pertimbangan yang dilakukan dalam persediaan ini adalah penghematan yang dapat terjadi pembelian dalam jumlah banyak yang dapat memberikan potongan harga, serta biaya pengangkutan yang lebih murah dibandingkan dengan biaya-biaya yang akan terjadi, karena banyaknya persediaan yang dipunyai.

3. Fungsi antisipasi

Perusahaan sering mengalami suatu ketidakpastian dalam jangka waktu pengiriman barang dari usaha lain, sehingga memerlukan persediaan pengamanan

(safety stock), atau mengalami fluktuasi permintaan yang dapat diperkirakan

sebelumnya yang didasarkan pengalaman masa lalu akibat pengaruh musim, sehubungan dengan hal tersebut sebaiknya mengadakan persediaan musiman (Asdjudiredja,1999).

2.2.2 Faktor – faktor yang mempengaruhi persediaan bahan baku

Menurut Ahyari (1999) ada beberapa faktor yang akan mempengaruhi persediaan bahan baku, dimana faktor faktor tersebut saling berhubungan satu dengan yang lain. Adapun berbagai faktor persediaan bahan baku sebagai berikut 1. Perkiraan pemakaian

Perkiraan kebutuhan bahan baku ini merupakan perkiraan tentang berapa besar/jumlahnya bahan baku yang akan dipergunakan oleh perusahaan untuk keperluan proses produksi pada periode yang akan datang.

2. Harga bahan baku

Harga bahan baku ini merupakan penyusunan perhitungan barapa besar dana perusahaan yang harus disediakan untuk investasi dalam persediaan bahan baku ini.

3. Biaya-biaya persediaan

Di dalam perhitungan biaya persediaan ini dikenal ada dua tipe biaya, yaitu biaya- biaya yang semakin besar dengan semakin besarnya rata-rata persediaan, serta biaya yang justru semakin kecil dengan semakin besarnya rata-rata persediaan.

4. Kebijakan pembelian

Seberapa besar persediaan bahan baku akan mendapatkan dana dari perusahaan akan tergantung kepada kebijaksanaan pembelanjaan dari dalam perusahaan tersebut, dan juga apakah dana yang disediakan tersebut cukup untuk pembayaran semua bahan yang diperlukan perusahaan, ataukah hanya sebagian saja.

5. Pemakaian senyatanya

Seberapa besar penyerapan bahan baku oleh proses produksi perusahaan serta bagaimana hubungannya dengan perkiraan pemakaiannya yang telah disusun harus senantiasa dianalisa. Dengan demikian maka akan dapat disusun perkiraan kebutuhan bahan baku mendekati kepada kenyataan

6. Waktu tunggu

Waktu tunggu (lead time) adalah merupakan tenggang waktu yang diperlukan (yang terjadi) antara saat pemesanan bahan baku dengan datangnya bahan baku itu sendiri. Waktu tunggu ini sangat perlu untuk diperhatikan oleh karena hal ini sangat erat hubungannya dengan penentuan saat pemesanan kembali (re order). 2.2.3 Biaya persediaan

Untuk menentukan besarnya jumlah persediaan, maka perusahaan harus mempertimbangkan biaya-biaya yang timbul akibat diadakannya persediaan. Menurut Rangkuti (2004) biaya persediaan sebagai berikut

1. Biaya penyimpanan (holding costs atau carrying costs)

Terdiri atas biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi.

Biaya-biaya yang termasuk sebagai biaya penyimpanan ialah

a. biaya fasilitas-fasilitas penyimpanan (termasuk penerangan, pendingain ruangan, dan sebagainya),

b. biaya modal (opportunity cost of capital) yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan,

c. biaya penanganan persediaan dan sebagainya

Biaya-biaya tersebut diatas merupakan variabel apabila bervariasi dengan tingkat persediaan. Apabila biaya fasilitas penyimpanan (gudang) tidak variabel, tetapi tetap. Maka tidak dimasukkan dalam biaya penyimpanan per unit.

2. Biaya pemesanan atau pembelian (ordering costs atau procurement costs) Biaya-biaya pemesanan yaitu

a. pemrosesan pesanan dan biaya ekspedisi b. biaya telepon

c. pengeluaran surat-menyurat

d. biaya pengepakan dan penimbangan e. biaya pemeriksaan (inspeksi) penerimaan f. biaya pengiriman ke gudang dan sebagainya.

Pada umumnya, biaya perpesanan (di luar biaya bahan dan potongan kuantitas) tidak naik apabila kuantitas pesanan bertambah besar. Tetapi, apabila semakin banyak komponen yang dipesan setiap kali pesan, jumlah pesanan per periode turun, maka biaya pemesanan total akan turun. Ini berarti, biaya pemesanan total per periode (tahunan) sama dengan jumlah pesanan yang dilakukan setiap periode dikalikan biaya yang harus dikeluarkan setiap kali pesan. 2.2.4 Cara – cara penentuan persediaan

Ada dua sistem yang umum dikenal dalam menentukan jumlah persediaan pada akhir suatu periode yaitu dengan menurut Assauri (2004) sebagai berikut

1. Periodic system yaitu setiap akhir periode dilakukan perhitungan secara fisik dalam menentukan jumlah persediaan akhir.

2. Perpetual atau disebut juga book inventories yaitu dalam hal ini dibina

catatan administrasi persediaan. Setiap mutasi dari persediaan sebagai akibat dari pembelian ataupun penjualan dicatat atau dilihat dalam kartu administrasi persediaannya. Bila metode ini yang dipakai maka perhitungan secara fisik hanya dilakukan paling tidak setahun sekali yang biasanya ilakukan untuk keperluan counter cheking antara jumlah persediaan menurut fisik dengan menurut catatan dalam kartu administrasi persediaannya.

2.3 Pengendalian Persediaan

Menurut Assauri (2004) mengemukakan bahwa perusahaan haruslah dapat mempertahankan suatu jumlah persediaan yang optimum yang dapat menjamin kebutuhan bagi kelancaran kegiatan perusahaan dalam jumlah dan mutu yang tepat serta dengan biaya yang serendah-rendahnya. Berdasarkan pernyataan tersebut Baroto (2004) menegaskan yang dimaksud kriteria optimum adalah meminimalisasi biaya total yang terkait dengan persediaan, yaitu biaya penyimpanan dan biaya pemesanan. Tingkat persediaan yang optimum yang dapat diatur dengan memenuhuhi kebutuhan bahan – bahan dalam jumlah, mutu dan pada waktu yang tepat serta jumlah biaya yang rendah.

2.3.1 Fungsi pengendalian persediaan

Fungsi utama pengendalian persediaan adalah ”menyimpan” untuk melayani kebutuhan perusahaan akan bahan mentah atau barang jadi dari waktu ke waktu. Fungsi tersebut diatas ditentukan oleh berbagai kondisi sebagai berikut.

1. Apabila jangka waktu pengiriman bahan mentah relatif lama maka perusahaan perlu persediaan bahan mentah yang cukup untuk memenuh kebutuhan perusahan selama jangka waktu pengiriman

2. Seringkali jumlah yang dibeli atau diproduksi lebih besar dari yang dibutuhkan.

3. Apabila pemintaan barang hanya sifatnya musiman sedangkan tingkat produksi setiap saat adalah konstan maka perusahaan dapat melayani permintaan tersebut dengan membuat tingkat persediaannya berfluktuasi mengikuti fluktuasi permintaan.

4. Selain untuk memenuhi permintaan langganan, persediaan juga diperlukan apabila biaya untuk mencari barang atau bahan pengganti atau biaya kehabisan barang atau bahan relatif besar.

2.4 Metode Material Requirement Planning (MRP)

Menurut Rangkuti (2007) material requirement planning (MPR) adalah suatu sistem perencanaan dan penjadwalan kebutuhan material untuk produksi yang memerlukan beberapa tahap atau fase, dengan kata lain adalah suatu rencana produk untuk sejumlah produk jadi yang diterjemahkan ke bahan mentah (komponen) yang dibutuhkan dengan menggunakan waktu tenggang, sehingga dapat ditentukan kapan dan berapa banyak yang dipesan untuk masing-masing komponen suatu produk yang akan dibuat.

Menurut Herjanto (2007) sistem MRP dimaksudkan untuk mencapai tujuan, sebagai berikut

1. Meminimalkan persediaan

Material requirement planning (MPR) menentukan berapa banyak dan kapan

suatu komponen diperlukan disesuaikan dengan jadwal induk produksi

(master production schedule).

2. Mengurangi resiko karna keterlambatan produksi atau pengiriman

Material requirement planning (MPR) mengidentifikasikan banyaknya bahan

dan komponen yang diperlukan baik dari segi jumlah dan waktunya dengan memperhatikan waktu tenggang produksi maupun pengadaan komponen, sehingga dapat memperkecil resiko tidak tersedianya bahan yang akan diproses yang dapat mengakibatkan terganggunya rencana produksi.

3. Komitmen yang realistis

Dengan material requirement planning (MPR), jadwal produksi diharapkan dapat dipenuhi sesuai dengan rencana, sehingga komitmen terhadap pengiriman barang dapat dilakukan secara realistis.

4. Meningkatkan efisiensi

Material requirement planning (MPR) mendorong peningkatan efisiensi

karena jumlah persediaan, waktu produksi, dan waktu pengiriman barang dapat direncanakan lebih baik sesuai dengan jadual produksi induk.

Menurut Heizer dan Render (1999) untuk mengetahui model persediaan terikat,maka manajer harus mengetahui

1. Jadual produksi master (master production schedule)

Master production schedule (MPS) menjabarkan apa yang harus dibuat dan

penjadwalan yang harus sesuai dengan jadual produksi. Rencana produksi diturunkan dari teknik perencanaan agregat (agregat planning techniques). Rencana agregat ini mencakup perencanaan jenis-jenis input, keuangan, permintaan pelanggan, kemampuan teknik, ketersediaan tenaga kerja, fluktuasi persediaan, keragaan pemasok, dan pertimbangan-pertimbangan lainnya. Dari rencana produksi inilah jadwal dibangun MPS yang memberi informasi apa yang dibutuhkan untuk memenuhi permintaan dan memenuhi rencana permintaan.

2. Spesifikasi dari daftar bahan (bill of material)

Spesifikasi dari bahan material merupakan daftar kualitas komponen,kandungan, dan kebutuhan bahan untuk membuat produk yang menggambarkan struktur produk.Bill of materials ini tidak hanya menjabarkan kebutuhan tetapi juga pertimbangan dalam pembiayaannya dan dapat memberikan daftar barang-barang yang harus diproduksi atau dirakit. 3. Ketersediaan barang persediaan (inventory avaibilty)

Catatan persediaan ini menjadi landasan untuk memberikan informasi tentang jumlah persediaan bahan baku. Catatan ini juga mendukung penyusunan MRP yang tepat untuk merencanakan jumlah dan waktu pesanan bahan baku yang tepat agar proses produksi tidak terhambat.

4. Posisi pesanan, pembelian (purchase order outstanding)

Pengetahuan atas perjanjian pesanan pembelian harus dimiliki bagian pengendalian persediaan. Ketika pemesan terjadi, catatan tentang persediaan tersebut dan jadwal pengantaran harus tersedia, sehingga manajer dapat menyiapkan rencana produksi dan melakukan sistem MRP dengan baik. 5. Waktu ancang-ancang (lead time)

Pengetahuan atas waktu ancang-ancang untuk masing-masing komponen diperlukan dalam menentukan kapan waktu yang tepat untuk melakukan pembelian, produksi, atau perakitan yang sesuai dengan waktu produk tersebut dibutuhkan.

Langkah selanjutnya adalah membuat rencana kotor kebutuhan bahan (gross

material requirement planning). Langkah ini mengkombinasikan jadwal produksi

master dan jadwal tingkatan waktu (time phased schedule). Rencana kebutuhan kotor memperkirakan jadwal yang menunjukkan kapan suatu barangharus dipesan dari pemasok, jika tidak ada persediaan di tangan atau ketika produksi barang harus dimulai untuk masing-masing produksi, manejemen harus menyiapkan sebuah jadwal induk produksi.

Sistem MRP merencanakan ukuran lot sehingga barang-barang tersebut tersedia pada saat dibutuhkan. Menurut Taryana (2008) ukuran lot dalah kuantitas yang akan dipesan untuk memenuhi kebutuhan bahan baku perusahaan dengan kuantitas yang dapat meminimalkan biaya persediaan sehingga perusahaan akan memperoleh keuntungan. Menurtu Herjanto (2007), metode MRP dapat dilakukan dengan menggunakan teknik LFL, EOQ.

2.4.1 MRP teknik lot for lot (LFL)

Menurut Hartiasih (2007) pemesanan yang dilakukan tepat sebesar kebutuhan yang akan dipakai. Berdasarkan hal tersebut perlu diketahui dalam menjalankan lot for lot adalah besar dan waktu pemakaian bahan baku secara akurat yang berdasarkan pada jadwal induk produksi dan waktu tenggang bahan baku. Sedangkan menurut Munawar (2008) metode LFL atau sering dikenal sebagai persediaan minimal, berdasarkan pada ide menyediakan sesuai dengan yang diperlukan saja, jumlah persediaan diusahakan seminimal mungkin.

2.4.2 MRP teknik economic order quantity (EOQ)

Menurut Assauri (2004) EOQ adalah jumlah atau besarnya pesanan yang dimiliki jumlah biaya pemesanan dan biaya penyimpanan per tahun uang paling minimal. Menurut Munawar (2008) teknik EOQ yang digunakan dalam persediaan barang-barang bebas dapat juga digunakan dalam teknik penentuan lot sistem MRP. Setelah diperoleh kuantitas pesanan optimal dengan metode EOQ, maka dilakukam MRP seperti yang dilakukan dengan teknik lot for lot, besar pesanan adalah sebesar kelipatan EOQ yang lebih besar dan terdekat dengan kebutuhan bersih.

2.5 Penelitian Terdahulu

Hasil penelitian sebelumnya Robyanto (2013), dalam skripsinya yang berjudul Analisis Persediaan Bahan Baku Tebu Pada Pabrik Gula Pandji PT. Perkebunan Nusantara Xi (Persero) Situbondo, Jawa Timur. Pokok permasalahan yang diangkat yaitu pengawasan persediaan bahan baku dalam kaitanya dengan efisiensi biaya penyediaan dengan membandingkan total biaya biaya persediaan sesungguhnya dan total biaya persediaan dengan menggunakan pengawasan

persediaan bahan baku yang efektif, sehingga perusahaan dapat meningkatkan jumlah persediaan yang optimal yang dapat menjamin kelancaran proses produksi gula kristal putih dan efisiensi biaya.

Hasil penelitian menunjukkan bahwa Jumlah pembelian bahan baku yang ekonomis (economical order quantity/EOQ) yang semestinya dilakukan perusahaan sebesar 3.315,62 ton dengan frekuensi pembelian sebanyak 71 kali dalam satu periode giling. Jumlah persediaan minimum (safety stock) yang harus dimiliki perusahaan sebesar 1.578,23 ton. Titik pemesanan kembali (Reorder

Point) pada saat persediaan di gudang sebesar 3.156,47 ton. Persediaan

maksimum (Maksimum Inventory) yang sebaiknya dipertahankan oleh perusahaan sebesar 4.893,86 ton. Total biaya persediaan (Total Inventory Cost) yang sesungguhnya dikeluarkan oleh perusahaan dengan realisasi produksi sebesar 236.735 ton yaitu sebesar Rp 2.402.377.406,56. Apabila perusahaan melaksanakan analisis persediaan bahan baku secara efektif maka total biaya persediaan yang seharusnya dikeluarkan oleh perusahaan dengan produksi sebesar Rp 235.409,18 ton adalah Rp 2.399.473.609,66. sehingga dari penelitian ini disimpulkan bahwa dengan menggunakan analisis biaya persediaan yang efisien.

Perusahaan diharapkan untuk lebih meningkatkan sistem persediaan bahan baku secara efektif dengan menggunakan penghitungan/analisis persediaan seperti yang telah diterangkan, agar efisiensi biaya dalam persediaan dapat ditingkatkan sehingga dapat mengurangi adanya resiko pemborosan biaya.

Mariyam (2008), Jurusan Social Ekonomi Pertanian/Agribisnis, Fakultas Sains dan Teknologi, Universitas Islam Negeri Syarif Hidayatullah, Jakarta yang

berjudul Analisis Pengendalian Bahan Baku Kedelai pada Koperasi Produksi Tahu di Kampung Iwul Parung Bogor (Studi Kasus Koperasi Ikhtiar Swadaya Mayrakat/IMS Mitra Bersama). Pengendalian persediaan bahan baku pada koperasi ISM Mitra Bersama dilakukan dengan menyesuaikan antara kebutuhan anggota, mitra koperasi dan pembelian dengan kondisi keuangan koperasi. Metode yang digunakan untuk menganalisis pengendalian persediaan bahan baku adalah MRP dengan teknik LFL, EOQ,POQ dan PBB.

Hasil rata-rata dari persediaan perusahan selama periode pengamatan Januari 2009 sampai dengan Desember 2009 adalah sebesar 66,470 kg dengan frekuensi pemesanan sebanyak 48 kali.Hasil perbandingan biaya adalah biaya pemesanan tertinggi terdapat pada teknik LFL sebesar Rp 1.820.000 dan terendah terdapat pada teknik POQ sebesar Rp 315.000. Hal ini disebabkan biaya penyimpanan pada metode LFL lebih rendah,sehingga berbanding terbalik dengan biaya pemesanan. Biaya persediaan tertinggi pada metode perusahaan sebesar Rp 400.101.500 sedangkan yang terendah pada metode LFL sebesar Rp 294.860.000 sehingga hasil analisis menggunakan metode MRP teknik LFL direkomendasikan sebagai sistem pengendalian persediaan bahan baku.

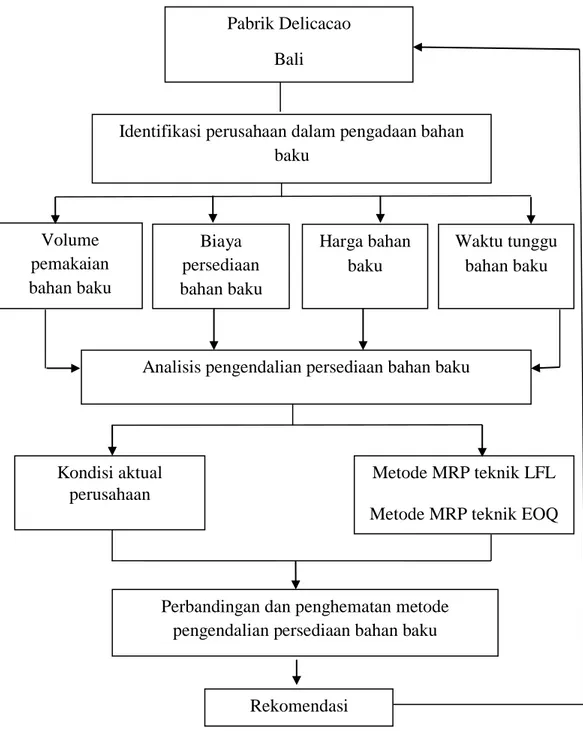

2.6 Kerangka Pemikiran

Penelitian diawali dengan melihat permasalahan yang terjadi di perusahaan, kemudian mengidentifikas pengadaan bahan baku perusahaan, beberapa hal yang terkait dalam identifikasi pengadaan bahan baku yaitu volume pemakaian, harga bahan baku, waktu tunggu serta biaya persediaan yang meliputi biaya pemesanan dan biaya penyimpanan, dengan data-data tersebut kemudiam dianalisis pengendalian persediaan bahan baku dengan menggunakan metode

material requirement planning (MRP). Metode MRP yang digunakan adalah metode MRP teknik lot for lot (LFL) dan economic order quantity (EOQ).

Hasil yang diperoleh dari kedua teknik tersebut kemudian dibandingkan dengan metode pengendalian yang dijalankan perusahaan, untuk mengetahui besarnya penghematan biaya yang dihasilkan masing-masing teknik. Dari analisis ini menentukan kebijakan bahan baku yang optimal sehingga dapat dijadikan rekomendasi untuk perusahaan dan perusahaan dapat merumuskan suatu strategi alternatif dalam pengendalian persediaan bahan bakunya. Secara skematis kerangka pemikiran teoritis penelitian ini dapat dilihat pada Gambar 2.1

Gambar 2.1 Kerangka Pemikiran Teoritis Analisis Pengendalian Persediaan Bahan Baku Biji Kakao pada Pabrik Delicacao Bali di Kabupaten Tabanan

Kondisi aktual perusahaan

Metode MRP teknik LFL Metode MRP teknik EOQ

EOQ

Rekomendasi

Analisis pengendalian persediaan bahan baku

Perbandingan dan penghematan metode pengendalian persediaan bahan baku Volume pemakaian bahan baku Harga bahan baku Biaya persediaan bahan baku Waktu tunggu bahan baku Pabrik Delicacao Bali

Identifikasi perusahaan dalam pengadaan bahan baku