BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis2.1.1 Pengertian sistem dan Prosedur

Menurut Sutabri (2004:18) pendekatan sistem yang lebih menekankan pada prosedur mendefinisikan sistem sebagai berikut “ Suatu sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiataan pokok perusahaan”.

Sedangkan prosedur menurut Sutabri (2004:18), didefinisikan sebagai berikut: “Prosedur adalah suatu urutan kegiataan klerikal, biasanya melibatkan beberapa orang dalam dalam satu departement atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang – ulang”.

Dari pengertian diatas yang telah dikemukakan maka dapat di tarik kesimpulan bahwa sistem dan prosedur merupakan bagian integral tugas manajemenen sehingga tampak adanya keterkaitan pertimbangan – pertimbangan dalam pengambilan keputusan dengan sistem dan prosedur.

2.1.2 Tujuan sistem

Menurut Susanto (2004:5), Tujuan sistem merupakan target atau sasaran akhir yang ingin dicapai oleh suatu sistem. Agar supaya target tersebut bisa tercapai, maka target atau sasaran tersebut harus diketahui terlebih dahulu ciri-ciri atau kriterianya. Upaya mencapai suatu sasaran tanpa mengetahui ciri-ciri atau kriteria dari

sasaran tersebut kemungkinan besar sasaran tersebut tidak akan pernah tercapai. Ciri-ciri atau kriteria dapat juga digunakan sebagai tolak ukur dalam menilai suatu keberhasilan suatu sistem dan menjadi dasar dilakukannya suatu pengendalian.

Dari pengertian diatas yang telah dikemukakan maka dapat ditarik kesimpulan bahwa tujuan sistem adalah suatu target atau sasaran akhir yang ingin dicapai dengan mengetahui ciri-ciri dan kriterianya sebagai tolak ukur suatu keberhasilan dan menjadi dasar suatu pengendalian.

2.1.3 Jenis – jenis sistem

Krismiaji (2005:4) konsep sistem dikelompokan sebagai berikut : 1. Sistem Tertutup (Closed systems)

2. Sistem Relatif Tertutup ( Relatively closed systems) 3. Sistem Terbuka (Open systems)

4. Sistem Umpan Balik (Feedback control systems)

Dari keempat jenis sistem diatas akan diuraikan sebagai berikut : 1. Sistem Tertutup

Sistem yang secara total terisolasi dari lingkungannya. Tidak ada penghubung dengan pihak eksternal, sehingga sistem ini tidak memiliki pengaruh terhadap lingkungan dan dipengaruhi oleh lingkungan yang berada dalam luar batas sistem.

2. Sistem Relatif Tertutup

Sistem yang berinteraksi dengan lingkungan secara terkendali. Sistem semacam ini memiliki penghubung sistem dengan lingkungan.

3. Sistem Terbuka

Sistem berinteraksi dengan lingkungan secara tidak terkendali. Disamping memperoleh input dari lingkungan, juga memberikan output bagi lingkungannya. 4. Sistem Umpan Balik

Sistem yang menggunakan sebagian output menjadi salah satu input untuk proses yang sama dimasa berikutnya.

2.1.4 Informasi

1. Pengertian Informasi

Menurut Winarno (2006:6) Informasi adalah data yang sudah diolah sehingga berguna untuk pembutan keputusan.

Menurut Krismiaji (2005: 4) Informasi adalah data yang telah di organisasi dan telah memiliki kegunaan dan manfaat.

Dari pengertian diatas dapat disimpulkan bahwa informasi merupakan pengolahan suatu data yang telah di olah yang memberikan arti dan manfaat dalam pengambilan keputusan yang tepat.

2. Karakteristik Informasi

Informasi merupakan sesuatu hal yang sangat berguna dan akan lebih bernilai dalam mempengaruhi suatu pengambilan keputusan dan karakteristik suatu informasi.

Menurut Krismiaji (2005:15) karakteristik informasi yang diantaranya sebagai berikut:

b. Dapat dipercaya c. Lengkap

d. Tepat waktu e. Mudah dipahami

f. Dapat diuji kebenarannya 2.1.5 Akuntansi

1. Pengertian Akuntansi

Pengertian Akuntansi menurut Winarno (2006:8) adalah proses mencatat dan megolah data transaksi dan menyajikan infomrasi kepada pihak- pihak yang berkepentingan.

Menurut Sutabri ( 2004:2) Akuntansi adalah bahasa bisnis yang dapat memberikan informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada suatu waktu periode tertentu.

Dari kedua pengertian diatas maka dapat ditarik kesimpulan bahwa akuntansi adalah bahasa bisnis dalam proses mencatat dan mengolah data transaksi berupa informasi untuk pihak-pihak yang berkepentingan.

2. Bagian- Bagian Akuntansi

Bidang- bidang akuntansi terdiri dari : 1. Akuntansi

2. Auditing

3. Akuntansi Manajemen 4. Akuntansi Biaya

5. Akuntansi Perpajakan 6. Sistem Informasi 7. Penganggaran dan 8. Akuntansi Pemerintahan

2.1.6 Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan bagian terbesar dari sistem informasi manajemen yang mengolah data keuangan atau yang berkaitan dengan masalah keuangan menjadi informasi keuangan. Pada dasarnya sistem informasi akuntansi merupakan integrasi dari berbagai sistem atau siklus pengolahan transaksi.

1. Pengertian Sistem Informasi Akuntansi

Menurut Bodnar dan Hopwood (2004:3) sistem informasi akutansi merupakan kumpulan sumber daya,seperti manusia dan peralatan, yang dirancang untuk mengubah data data keuangan dan data lainnya ke dalam informasi.

Menurut Krismiaji (2005: 4) sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.

Dari pengertian diatas maka dapat ditarik kesimpulan bahwa sistem informasi akuntansi adalah suatu kumpulan sumber daya yang memproses data dan transaksi agar menjadi sebuah informasi yang bermanfaat untuk merencanakan dan mengoperasikan bisnis.

2. Fungsi Sistem Informasi Akuntansi

Setiap Perusahaan memiliki unit organisasi yang terkait sistem informasi akuntansi dan biasanya setiap unit tersebut menggunakan alat bantu seperti Komputer sebagai tempat penginputan data transaksi, oleh karena itu adapun fungsi Sistem informasi akuntansi adalah sebagai berikut:

fungsi sistem informasi akuntansi adalah:

1. Melakukan pemrosesan data tentang transaksi perusahaan secara efisisen dan efektif dengan mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut. Agar pihak manajemen, para pegawai dan pihak-pihak luar yang berkepentingan dapat meninjau ulang hal-hal yang terjadi.

2. Memberikan informasi yang bermanfaat untk pembuatan pembuatan pihak manajemen.

3. Menyediakan pengendalian yang memadai untuk menjaga asset – asset organisasi, untuk memastikan bahwa data tersebut tersedia yang dibutuhkan, akurat dan andal.

2.1.7 Pembelian

Pembelian merupakan suatu kegiatan transaksi yang dilakukan oleh perusahaan dalam memenuhi kebutuhan produk atau bahan baku produk yang didapat dari pemasok atau supplier.

1. Pengertian Pembelian

Menurut Mulyadi (2001:299) Transaksi pembelian dapat digolongkan menjadi dua : pembelian Lokal dan Impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan pembelian impor adalah pembelian dari pemasok luar negeri.yang dimana sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan.

Sedangkan Menurut Soemarso. S.R (2004:194) pembelian adalah:

” Suatu kegiatan perusahaan dagang yang meliputi hal-hal sebagai berkut : 1. Membeli barang dagangan secara tunai atau kredit.

2. Membeli aktiva produktif utnuk digunakan dalam kegiatan perusahaan. Contoh pembelian aktiva produktif yaitu : pembelian kendaraan dan peralatan kantor.

3. Membeli barang dan jasa-jasa lainnya sehubungan dengan kegiatan perusahaan, seperti : gaji, biaya pengiriman, biaya telepon, dll

2. Klasifikasi Transaksi Pembelian

Adapun klasifikasi dari transaksi pembelian yang mendukung sistem informasi pembelian adalah sebagai berikut :

1. Pembelian secara kontan, yaitu pembelian yang dilaksanakan secara cash and carry, kebiasaan yang umum dimasa sekarang yaitu jangka waktu satu bulan pun dianggap kontan.

2. Pembelian secara kredit, yaitu pembelian yang mendapat fasilitas pembayaran lebih dari satu bulan.

3. Pembelian secara tender, yaitu pembelian yang dilaksanakan apabila menyangkut nilai cukup besar.

4. Pembelian dengan cara impor, yaitu pembelian yang menggunakan prosedur impor dengan memanfaatkan letter of credit (L/C).

5. Pembelian secara komisi, yaitu pembelian barang yang bersifat titipan, atas barang-barang yang terjualah yang kemudian dibayar.

6. Pembelian dipasar berjangka/ future trading, yaitu pembelian atas barang-barang yang memiliki standar kualitas yagn ditawarkan dipasar berjangka, selain kuallitas telah terjamin juga dapat menutup kemungkinan kerugian karena adanya kenaikan harga.

7. Pembelian secara cicilan pada sewa guna usaha (Leasing), yaitu suatu cara pembelian dimana harga atas barang dibayar secara mencicil setelah diperhitungkan bunga bank.

Bentuk lain adalah beli sewa yaitu pembayaran berupa sewa atas barang tersebut dianggap angsuran barang.

8. Pembelian secara kontrak, yaitu suatu pembelian dengan menggunakan prosedur kontrak yang memuat hak-hak dan kewajiban masing-masing pihak. Biasanya pembelian secara kontrak dilaksanakan apabila terjadi penjualan secara kontrak pula. 9. Pembelian melalui perantara (komisioner, makelar), yaitu suatu jenis pembelian yang menggunakan jasa komisioner atau makelar sebagai perantara dalam pembelian dan untuk jasa yang mereka berikan,mereka menerima komisi atau provisi.

10. Pembelian secara remburs, lebih bersifat cara pembayaran, yaitu pembayaran dilakukan kepada pembawa atau yang mengangkut barang.

Tingkat pembelian Pihak yang diberi wewenang

> 50 Juta

Hanya dapat diilakukan Direktur dan wakil direktur

< 50 juta Boleh dilakukan masing kepala dept manager fin ,

Proc,KAM,asal sudah dimintakan persetujuan CFAI

di rapat rutin bulanan pimpinan perusahaan

2.1.8 Tujuan Penyusunan Sistem Informasi Akuntasi

Tujuan umum penyusunan sistem informasi akuntansi adalah sebagai berikut: 1. Untuk memperbaiki informasi yang diberikan oleh sistem dalam kualitas,

ketepatan waktu atau struktur dari informasi tersebut.

2. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yang berarti memperbaiki daya andal informasi akuntansi dan menyediakan catatan yang lengkap sebagai pertanggungjawaban dalam melindungi harta perusahaan.

3. Untuk menurunkan biaya dalam menyelenggarakan catatan akuntansi.

Dari ketiga tujuan tersebut harus dipertimbangkan pada waktu penyusunan suatu sistem informasi akuntansi, sehingga dapat diharapkan tidak ada salah satu tujuan yang terlewatkan.

2.1.9 Faktor–faktor yang dipertimbangkan dalam penyusunan sistem informasi akuntansi

Penyusunan sistem informasi akuntansi untuk suatu perusahaan perlu mempertimbangkan beberapa faktor penting antara lain:

1. Sistem informasi akuntansi yang disusun harus memenuhi prinsip cepat yaitu sistem informasi akuntansi harus menyediakan informasi yang diperlukan dengan cepat dan tepat waktu serta dapat memenuhi kebutuhan dan kualitas yang sesuai.. 2. Sistem informasi yang disusun harus memenuhi prinsip aman yaitu sistem

informasi harus dapat membantu menjaga keamanan harta milik perusahaan. 3. Sistem informasi akuntansi yang disusun harus memenuhi prinsip murah yang

berarti bahwa biaya untuk menyelenggarakan sistem informasi akuntansi tersebut harus dapat ditekan sehingga relatif tidak mahal.

2.1.10 Teknologi Informasi

Dalam era globalisasi informasi yang berkembang sangat pesat, sistem informasi akuntansi mengalami banyak perubahan dalam tahun-tahun terakhir ini. Penggunaan teknologi komputer mendapat perhatian yang sangat besar karena memungkinkan manajemen informasi yang dibutuhkan untuk pengambilan keputusan dengan cepat dan tepat.

Untuk memahami Sistem informasi akuntansi berbasis komputer perlu pengenalan terhadap struktur kemampuan dan operasi dari komputer.

1. Komponen Utama Suatu Komputer

Sistem komputer merupakan kombinasi yang terintegrasi dan terpadu dari lima komponen yaitu hardware, software, communication,procedure dan personnel.

Menurut Bodnar (2000 : 71) ”Sistem komputer merupakan kombinasi terpadu dari perangkat keras (Hardware), Perangkat lunak (software), komunikasi, sumber daya manusia, sumber daya informasi, dan prosedur-prosedur pemrosesan”.

Mcleod (2001 : 109) menjelaskan tentang komponen komputer tersebut sebagai berikut. Software adalah program-program dan prosedur-prosedur kerja yang dibutuhkan untuk mengintruksikan hardware dalam melakukan fungsinya. Sedangkan

Hardware adalah peralatan fisik yang digunakan untuk melakukan berbagai aktivitas

dari sistem yang berbasis komputer, adapun komponen hardware sebagai berikut :

a. Input Devices yaitu suatu alat atau media yang menerima input data untuk

diproses.

b. Central processing unit (CPU) yaitu bagian internal komputer yang

berfungsi sebagai pusat pengolahan dan pengendalian dari keseluruhan sistem pemrosesan data CPU yang terdiri dari bagian-bagian yang masing-masing mempunyai tugas sendiri, tetapi merupakan satu kesatuan yang saling melengkapi.yaitu :

1. Control unit adalah bagian yang bertugas mengendalikan dan mengkoordinasikan

2. Arithmetic Logic unit (ALU) adalah bagian yang bertugas melaksanakan perhitungan arithmatika dasar, penyusunan data, pemindahan data serta membandingkan data.

3. Primary Memory Unit adalah bagian yang menerima data dan program

dari input devices dan penampungan ini hanya bersifat sementara saja.

c. Output devices yaitu alat yang menerima hasil pengolahan dari CPU melalui

unit penyimpanan dan memberikan hasil pengolahan. 2. Files

Dalam memproses data dengan komputer dikenal istilah file, file itu terdiri dari record-record yang menggambarkan kesatuan data yang sejenis, empat kategori utama file menurut Winarno (2006 : 72) Yaitu:

a. Master file (File Transaksi) : adalah suatu file permanent dari catatan-

catatan yang berisi data berjalan (Current) atau hamper berjalan yang secara teratur dimutakhirkan (up date).

b. Transaction file (file transaksi) : adalah arsip catatan-catatan yang mencerminkan

aktivitas berjalan dalam suatu organisasi yang dipakai untuk memutakhirkan suatu

master file.

c. Table file (file meja) : adalah suatu master file mengenai data referensi biasanya

berupa angka/nomor yang dicari dan diperbaiki selama pengolahan data untuk membantu kalkulasi atau tugas akhir.

d. Indeks file (file Indeks) : adalah suatu master file pengidentifikasian catatan dan

lokasi penyimpanan file.

3. Pengertian Proses Data Elektronik (PDE)

Pemrosesan secara electronic dalam suatu perusahaan bukanlah sesuatu yang baru, karena banyak memberikan keuntungan pada perusahaan. Oleh sebab itu

Electronic Data Processing (EDP) merupakan dasar dari Sistem informasi

akuntansi di setiap perusahaan.

Pengertian Proses data Electronik (PDE) Menurut Bodnar (2000 : 4) adalah ”Pemanfaatan teknologi komputer untuk melakukan pemrosesan data-data transaksi dalam suatu organisasi”.

Dari definisi diatas dapat diambil kesimpulan bahwa pemrosesan data-data dalam perusahaan akan lebih efisien apabila diproses secara komputerisasi, mengingat beragam macam informasi dalam perusahaan menjadikan pihak manajemen tidak lagi memanfaatkan sistem manual dikarenakan banyak kekurangannya jika dibandingkan dengan sistem komputerisasi.

4. Sistem Pemrosesan Data

Menurut Sutabri (2004:87) terdapat dua cara untuk memproses data melalui terminal yaitu :

a. Batch processing (Sistem pengolahan data secara kelompok)

Pada sistem ini data termasuk dalam kelompok sejenis besar atau sampai pada waktu yang telah ditentukan, barulah data yang telah dikumpulkan tersebut

diproses. Sistem ini tepat untuk digunakan pada aplikasi yang menyangkut volume transaksi yang dibutuhkan bersifat periodik.

b. Online processing (Sistem pengolahan data secara langsung)

Metode ini mempunyai karakteristik yang tertentu, dimana setiap transaksi yang terjadi secara langsung dan segera digunakan untuk memperbaharui file indeks. Sistem ini tepat untuk diterapkan pada aplikasi yang membutuhkan informasi yang baru bila setiap saat diperlukan. Misalnya faktur penjualan yang telah kembali dari pelanggan dapat dimasukkan ke komputer dan akan diproses kedalam file yang berhubungan seperti file master piutang.

2.1.11 Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Menurut Bodnar dan Hopwood (2004:23) sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai dan bukan pada unsur yang membentuk sistem tersebut. Dengan demikian pengertian pengendalian intern tersebut di atas berlaku baik dalam perusahaan yang mengolah informasinya secara manual dengan mesin pembukuan maupun komputer. 2. Tujuan Sistem Pengendalian Intern

Tujuan sistem pengendalian intern adalah sebagai berikut: 1. Menjaga catatan dan kekayaan organisasi

Kekayaan fisik suatu perusahaan dapat dicuri, disalahkan atau hancur karena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian yang memadai.

2. Mengecek ketelitian dan keandalan data akuntansi

3. Manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalankan kegiatan usahanya. Banyak informasi yang digunakan oleh manajemen untuk dasar pengambilan keputusan penting. Pengendalian intern dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan informasi keuangan yang teliti dan andal.

4. Mendorong efisiensi.

5. Pengendalian intern ditujukan untuk mencegah duplikasi usaha yang tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak efisien.

6. Mendorong dipatuhinya kebijakan manajemen.

Untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur. Struktur pengendalian intern ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan perusahaan.

3. Unsur-Unsur Pengendalian Intern

Unsur –unsur pokok pengendalian intern adalah sebagai berikut:

2. Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

3. Sistem wewenang dan prosedur pencatatan memberikan perlindungan yang cukup terhadap kekayaan , hutang, pendapatan dan biaya.

Dalam organisasi, transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi terlaksananya setiap transaksi.

4. Praktek yang sehat dalam melaksanakan tugas dan fungsi.

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktek yang sehat dalam pelaksanaannya. 5. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan serta berbagai cara yang diciptakan untuk mendorong praktek yang sehat semuanya sangat tergantung pada manusia yang melaksanakannya.

2.1.12 Flowchart

Flowchart dipergunakan untuk menggambarkan proses kegiatan dalam suatu

organisasi. Flowchart berupa bagan untuk keseluruhan sistem termasuk kegiatan-kegiatan manual dan aliran atau arus dokumen yang dipergunakan dalam sistem.Penggambaran flowchart harus menggunakan cara-cara dan

ketentuan yang berlaku secara lazim dalam sistem informasi akuntansi, sehingga tidak menimbulkan kebebasan yang tidak mempunyai standar dalam menggambarkan sistem. Dalam sistem informasi akuntansi diperoleh kesepakatan dari pihak-pihak yang berkompeten untuk digunakannya standar simbol yang dipakai untuk menggambarkan bagan atau flowchart.

Berikut ini akan disajikan simbol standar yang digunakan oleh analis sistem untuk membuat bagan alir dokumen yang menggambarkan sistem tertentu.

GAMBAR 1

Simbol Bagan Alir Dokumen

Simbol Nama Keterangan

Dokumen Digunakan untuk semua jenis dokumen. yang merupakan formulir untuk merekam transaksi

Dokumen rangkap Menggambarkan dokumen asli dan tembusannya

Berbagai dokumen Menggambarkan berbagai jenis dokumen yang digabungkan bcrsama dalam satu paket Catatan Menggambarkan caiatan akuntansi yang

digunakan untuk mencatat data vang direkam sebelumnya di dalam dokumen

Penghubung pada halaman yang sama

Menggambarkan alir dokumen dibuat mengalir dari atas ke bawah dan dari kiri kekanan. Simbol penghubung yang

memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan pada halaman yang sama. Penghubung pada

halaman yang berbeda

Untuk menggambarkan bagan alir dokumen suatu sistem diperlukan lebih dari satu halaman.

Kegiatan manual Untuk menggambarkan kegiatan manual seperti : menerima order, mengisi 13

formulir,membandingkan dll

Keterangan/komentar Untuk menambahkan komentar agar pesan yang disampaikan lebih jelas

Arsip sementara Menunjukkan tempat penyimpanan dokumen

Arsip permanen Menunjukkan tempat penyimpanan dokumen secara permanen yang tidak akan diproses lagi

On-line computer process

Menggambarkan pengolahan komputer secara on-line

Keying, Typing Menggambarkan pemasukan data ke dalam komputer melalui on-line terminal

Pita magnetik Menggambarkan arsip komputer yang berbentuk pita magnetik

On-line storage Menggambarkan arsip komputer yang

berbentuk on-line (di dalam memori komputer) Keputusan Menggambarkan keputusan yang harus dibuat

dalam proses pengolahan data. Keputusan yang dibuat ditulis dalam simbol |

Garis alir Menggambarkan arah proses pengolahan data

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukkan arah masing-masing garis, salah satu garis dibuat melengkung

Pertemuan garis alir Digunakan jika dua garis alir bertemu dan salah satu garis mengikuti garis lainnya Mulai/berakhir Menggambarkan awal dan akhir suatu sistem

akuntansi

Masuk ke sistem Menggambarkan kegiatan diluar sistem masuk ke dalam alir sistem

Keluar ke sistem lain Menggambarkan kegiatan (di luar sistem) Ya

Tidak

Dari pemasok

Ke sistem penjualan

keluar dari sistem

Sumber : Krismiajii. 2005 Sistem Informasi Akuntansi. Edisi 2. h. 60-63

2.1.13 Sistem dan prosedur pembelian bahan baku

1. Pengertian dan tujuan sistem dan prosedur pembelian bahan baku

Sistem dan prosedur pembelian mengatur cara-cara dalam melakukan semua pembelian baik barang maupun jasa yang dibutuhkan oleh perusahaan. Tujuan dari sistem dan prosedur pembelian bahan baku adalah:

1. Mencegah pemborosan, karena membeli barang yang seharusnya tidak diperlukan 2. Mencegah permainan harga yang dapat merugikan perusahaan.

3. Mencegah pembelian fiktif.

4. Memperpendek masa transaksi dari mulai pesanan sampai barang datang. 2. Fungsi- fungsi yang terkait dalam prosedur pembelian bahan baku

Fungsi-fungsi yang terkait dalam sistem akuntansi pembelian bahan baku adalah sebagai berikut:

1. Fungsi Gudang

Dalam sistem akuntansi pembelian bahan baku, fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian bahan baku kepada fungsi pembelian sesuai dengan persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan barang.

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang dan mengeluarkan order pembelian kepada pemasok yang terpilih.

3. Fungsi Penerimaan

Fungsi penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima perusahaan. Fungsi ini juga bertanggung jawab menerima barang dari transaksi retur penjualan.

4. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab terhadap pencatatan hutang dan pencatatan persediaan. Fungsi pencatatan hutang bertanggung jawab mencatat terjadinya hutang, sedangkan fungsi pencatatan persediaan bertanggung jawab mencatat harga pokok barang yang dibeli ke dalam kartu persediaan.

3. Jaringan prosedur yang membentuk sistem informasi akuntansi pembelian bahan baku

Jaringan prosedur yang membentuk sistem informasi akuntansi pembelian bahan baku adalah sebagai berikut:

1. Prosedur Permintaan Pembelian Bahan Baku

Dalam prosedur permintaan pembelian bahan baku ini fungsi gudang mengajukan permintaan pembelian bahan baku/purchase requisition dalam formulir surat permintaan pembelian bahan baku /purchase order kepada bagian pembelian/Procurment.

2. Prosedur permintaan penawaran Harga dan Pemilihan Pemasok

Dalam prosedur ini, fungsi pembelian/Procurment mengirimkan surat permintaan penawaran harga kepada supplier /pemasok atas dasar harga yang relatif di bawah standar untuk mendapatkan informasi tentang harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pilihan supplier/pemasok yang akan dituju oleh perusahaan.

3. Prosedur Order Pembelian/Purchase Order.

Dalam prosedur order pembelian/purchase order ini, fungsi pembelian/Procurment mengirimkan surat order pembelian kepada pemasok yang dipilih dan memberitahukan kapada unit-unit organisasi lain dalam perusahaan tentang order pembelian yang telah dikeluarkan.

4. Prosedur Penerimaan Barang/Receiving.

Dalam prosedur ini, fungsi penerimaan barang melakukan pemeriksaan mengenai jenis, kuantitas ,Jumlah dan mutu barang yang diterima dari pemasok dan kemudian membuat laporan penerimaan barang/Recieving.

5. Prosedur Pencatatan Hutang/Account payable.

Dalam prosedur ini, fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian dan menyelenggarakan pencatatan hutang atau mengarsipkan sumber sebagai pencatatan hutang.

6. Prosedur Distribusi Pembelian

Prosedur ini meliputi distribusi rekening yang didebet dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

4. Dokumen yang digunakan dalam sistem informasi akuntansi pembelian bahan baku

Dokumen-dokumen yang digunakan dalam sistem informasi akuntansi pembelian bahan baku menurut Mulyadi adalah sebagai berikut:

1. Surat Permintaan Pembelian/Purchase Requistion (PR). 2. Surat Permintaan Penawaran Harga (SPPH).

3. Surat Order Pembelian/Purchase Order (PO). 4. Laporan Penerimaan Barang/Receving (RCV). 5. Surat Perubahan Order (SPO).

6. Bukti Kas Keluar (BKK).

5. Pengendalian intern sistem dan prosedur pembelian bahan baku

Sistem pengendalian intern yang terjadi dalam sistem informasi akuntansi pembelian bahan baku adalah sebagai berikut:

1. Diadakan pemisahan fungsi antara fungsi pembelian dan fungsi penerimaan, fungsi akuntansi, fungsi penyimpanan barang.

2. Perlu adanya sistem otorisasi dan prosedur pencatatan data-data akuntansi yang berkaitan dengan pembelian, sistem otorisasi dan prosedur pembelian adalah sebagai berikut:

a. Surat permintaan pembelian oleh fungsi gudang, untuk barang yang disimpan di dalam gudang, atau oleh fungsi pemakaian barang, untuk barang yang langsung dipakai.

b. Surat order pembelian diotorisasi oleh fungsi pembelian atau pejabat yang lebih tinggi.

c. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan barang.

d. Bukti kas keluar diotorisasi oleh fungsi akuntansi atau pejabat yang lebih tinggi.

e. Pencatatan terjadinya hutang didasarkan pada bukti kas keluar yang didukung dengan surat order pembelian, laporan penerimaan barang dan faktur dari pemasok.

f. Pencatatan ke dalam kartu hutang dan register bukti kas keluar diotorisasi dengan fungsi akuntansi.

3. Adanya praktek yang sehat di dalam sistem pembelian bahan baku.

a. Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi gudang.

b. Surat order pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi pembelian.

c. Laporan penerimaan barang bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penerimaan.

d. Pemasok dipilih berdasarkan jawaban atas penawaran harga dari para pemasok.

e. Barang hanya diperiksa dan terima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian dari fungsi pembelian.

f. Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan menginspeksi barang tersebut dan membandingkannya dengan tembusan surat order pembelian.

g. Terdapat pengecekam terhadap harga, surat pembelian dan ketelitian perkalian dalam faktur pemasok sebelum faktur tersebut diproses untuk dibayar.

h. Catatan yang berfungsi sebagai buku pembantu hutang secara periodik di rekonsiliasi dengan rekening kontrol hutang dalam buku besar.

i. Pembayaran faktur dari pemasok dilakukan sesuai dengan syarat pembayaran guna mencegah hilangnya kesempatan untuk memperoleh potongan tunai. j. Bukti kas keluar beserta dokumen pendukungnya dicap lunas oleh fungsi

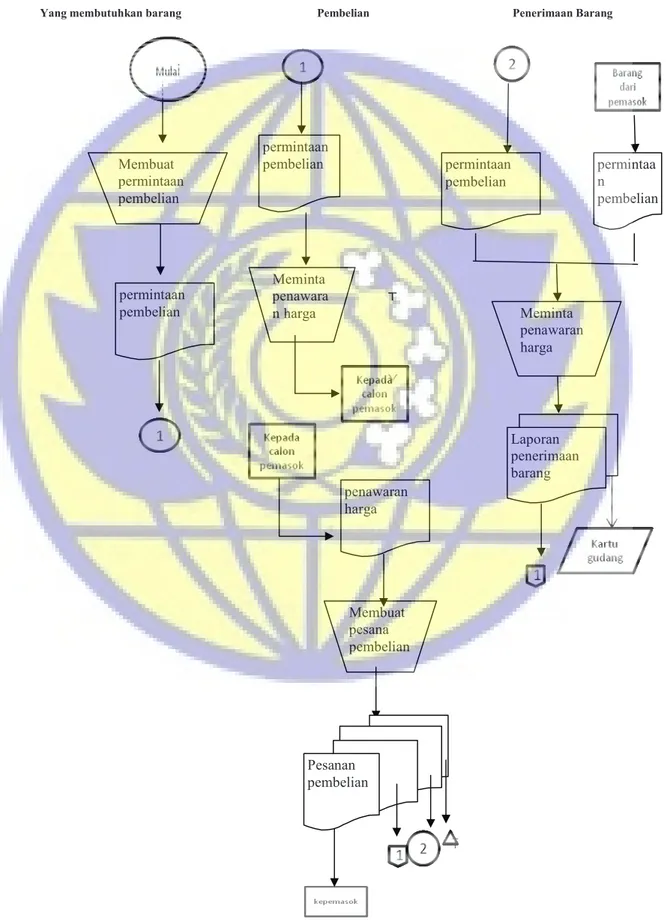

Gambar 2. Flow chart sistem dan prosedur pembelian bahan baku

Yang membutuhkan barang Pembelian Penerimaan Barang

Meminta penawara n harga Membuat permintaan pembelian permintaan pembelian Y T permintaan pembelian permintaa n pembelian penawaran harga Membuat pesana pembelian Pesanan pembelian permintaan pembelian Meminta penawaran harga Laporan penerimaan barang

2.1.14 Sistem dan Prosedur Produksi

1. Pengertian Sistem dan Prosedur Produksi

Menurut Yusuf (2000:11) proses produksi adalah cara, metode dan teknik untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber (tenaga kerja, mesin, bahan baku dan dana yang ada).

Menurut Yusuf (2000:13) Produksi adalah suatu proses pengubahan bahan baku menjadi produk jadi. Sistem produksi adalah sekumpulan aktivitas untuk pembuatan suatu produk, di mana dalam pembuatan ini melibatkan tenaga kerja, bahan baku, mesin, energi, informasi, modal dan tindakan manajemen.

2. Fungsi-fungsi yang terkait Dalam Produksi 1. Bagian Order Penjualan

Bagian order penjualan bertanggung jawab atas penerimaan order dari langganan dan meneruskan order tersebut ke departemen produksi untuk diproses sesuai dengan formulir yang disediakan. Bagian order penjualan melayani order dari langganan berdasar persediaan produk jadi yang ada di gudang.

2. Departemen Produksi

Departemen produksi berfungsi untuk membuat perintah produksi bagi bagian-bagian yang ada di bawahnya yang terkait dalam pelaksanaan proses produksi dari bagian order penjualan. Departemen produksi biasanya dibantu oleh bagian perencanaan dan pengawasan produksi dalam pembuatan order produksi tersebut. Order produksi dituangkan dalam bentuk tertulis dalam dokumen order produksi yang dilampiri dengan surat kebutuhan bahan dan daftar kegiatan produksi.

3. Bagian Produksi

Bagian ini bertanggung jawab atas pelaksanaan produksi sesuai surat order produksi yang diterima dari departemen produksi dan daftar bahan serta daftar kegiatan produksi yang melampiri surat order produksi tersebut.

4. Bagian Perencanaan dan Pengawasan Produksi

Bagian ini berfungsi sebagai staff pembantu departemen produksi dalam merencanakan dan mengawasi kegiatan produksi.

5. Bagian Gudang

Bagian ini bertanggung jawab atas pelayanan permintaan bahan baku, bahan penolong dan barang lain yang digudang. Selain itu bagian ini juga berfungsi untuk menerima produk jadi yang diserahkan oleh fungsi produksi.

3. Jaringan Prosedur yang Membentuk Sistem Pengendalian Produksi 1. Prosedur Order Produksi

Dalam prosedur ini surat order produksi dikeluarkan untuk mengkoordinasikan pengolahan bahan baku menjadi barang jadi. Surat order produksi ini dikeluarkan oleh departemen produksi berdasar order dari pembeli yang diterima fungsi penjualan.

2. Prosedur Permintaan dan Pengeluaran Barang Gudang Prosedur ini digunakan untuk meminta bahan dari gudang 3. Prosedur Pencatatan Jam Kerja Tenaga Kerja Langsung

Pelaksanaan kegiatan produksi memerlukan prosedur pencatatan jam tenaga kerja langsung dalam hubungannya dengan order produksi yang bersangkutan.

4. Prosedur Produksi Selesai

Order produksi yang telah selesai dikerjakan perlu diserahkan dari fungsi produksi ke fungsi gudang. Prosedur produk selesai merupakan prosedur penyerahan produksi selesai dari fungsi produksi ke fungsi gudang.

4. Dokumen yang Digunakan dalam Sistem Produksi

Dokumen-dokumen yang digunakan dalam sistem pengendalian produksi Menurut Bodnar dan Hopwood (2004:106) adalah sebagai berikut:

1. Surat order produksi

Dokumen ini merupakan surat perintah yang dikeluarkan oleh departemen produksi yang ditujukan kepada bagian-bagian yang terkait dengan proses pengolahan produk untuk memproduksi sejumlah produk dengan spesifikasi, cara produksi, fasilitas produksi, dan jangka waktu tertentu.

2. Daftar kebutuhan bahan

Dokumen ini merupakan daftar jenis dan kuantitas bahan baku yang diperlukan untuk memproduksi produk sesuai pesanan.

3. Daftar kegiatan produksi

Dokumen ini merupakan daftar urutan jenis kegiatan dan fasilitas mesin yang diperlukan untuk memproduksi produk.

4. Bukti permintaan dan pengeluaran barang gudang

Dokumen ini merupakan formulir yang digunakan oleh fungsi produksi untuk meminta bahan baku dan bahan penolong untuk memproduksi suatu produk.

5. Bukti pengembalian barang gudang

Dokumen ini merupakan formulir yang digunakan oleh fungsi produksi untuk mengembalikan bahan baku dan bahan penolong ke fungsi gudang. Pengembalian ini umumnya disebabkan karena adanya sisa bahan yang tidak dipakai dalam proses produksi.

6. Kartu jam kerja

Dokumen ini merupakan kartu untuk mencatat jam kerja tenaga kerja langsung. 7. Laporan produk selesai

Laporan produk selesai dibuat oleh fungsi produksi untuk memberitahukan selesainya produksi pesanan kepada fungsi perencanaan dan pengendalian produksi, fungsi gudang, fungsi penjualan, dan fungsi akuntansi persediaan dan akuntansi biaya.

5. Pengendalian Intern Sistem dan Prosedur Produksi

Menurut Bodnar dan Hopwood (2004:111) pengendalian produksi adalah kegiatan untuk mengkoordinir aktivitas-aktivitas pengerjaan agar waktu penyelesaian yang telah ditentukan dapat dicapai dengan efektif dan efisien.

Ada dua jenis pengendalian intern untuk produksi, yaitu:

1. Flow control, yaitu pengendalian produksi yang dilakukan terhadap arus

pekerjaan sehingga dapat menjamin kelancaran proses pekerjaan dimana suatu tingkat hasil tetap. Jenis pengendalian ini dilakukan untuk proses produksi terus-menerus yang memiliki arus yang relatif tetap, mesin yang digunakan khusus, dan hasil produksinya mempunyai bentuk dan jenis yang sama dalam jangka waktu

tertentu. Dalam pengendalian arus dilakukan suatu koordinasi dari suatu arus pekerjaan menurut cara yang telah ditentukan semula.

2. Order control, yaitu pengendalian pengerjaan pesanan di mana pengendalian

dilakukan terhadap produk yang dikerjakan, sehingga dapat sesuai dengan keinginan si pemesan baik mengenai bentuk, jenis, dan kualitasnya. Pada pengendalian jenis ini digunakan pada proses produksi terputus-putus, dimana mesin yang digunakan adalah mesin serbaguna dan barang yang diproduksi mempunyai bentuk dan jenis yang berbeda-beda sesuai dengan pesanan.

Standar produksi dibuat dan diterapan pada setiap bagian pada proses produksi secara keseluruhan. Dalam pengendalian produksi ada tiga standar yang harus dipenuhi, yaitu: Standar waktu. Untuk menentukan standar waktu dibutuhkan penelitian mengenai variasi dari waktu untuk setiap bagian dari proses produksi. Standar waktu diwujudkan dalam skedul produksi.

1. Standar biaya. Standar biaya dibuat atas kerjasama dengan bagian akuntansi biaya. Pengendalian biaya dilakukan untuk menjaga agar tidak terjadi penyimpangan terhadap standar biaya.

2. Standar kualitas. Standar kualitas dibuat berdasarkan hasil penelitian terhadap kualifikasi produk yang diinginkan oleh pelanggan. Standar ini diperlukan untuk menilai apakah produk yamg dihasilkan sudah sesuai dengan kualifikasi yang diinginkan pelanggan.

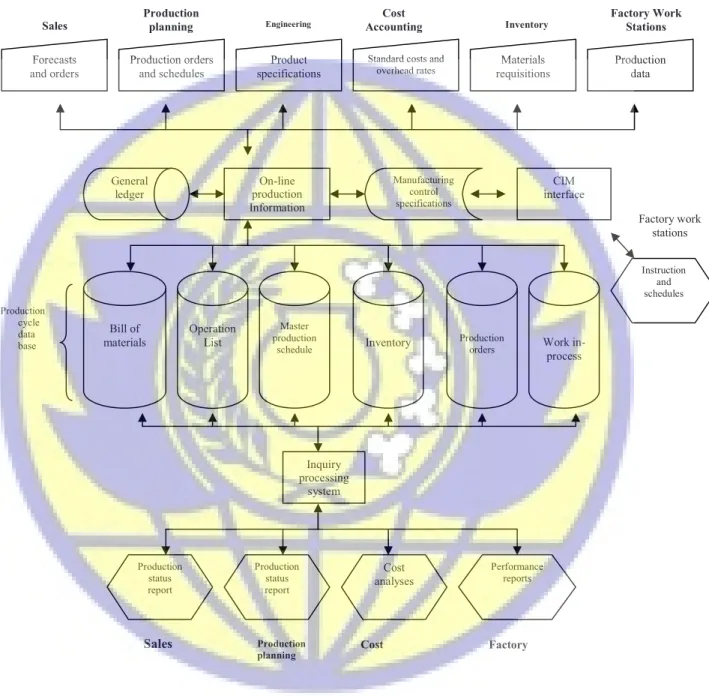

Gambar 3 Flow Chart Sistem dan Prosedur produksi

Forecasts and orders Production orders and schedules Product specifications

Standard costs and

overhead rates requisitions Materials Production data

General ledger On-line production Information Manufacturing control specifications CIM interface Instruction and schedules Factory work stations Sales Factory Work Stations Inventory Cost Accounting Engineering Production planning Production cycle data base Master production

schedule Work

in-process Production orders Inventory Operation List Bill of materials Production status report Production status report Cost analyses Performance reports Inquiry processing system Cost accounting Production planning Factory supervisors Sales

2.2 Kerangka Pemikiran

Rencana yang baik merupakan suatu keharusan, tetapi itu saja belum cukup. Setiap tahapan pembelian harus selalu bisa dimonitor agar apabila terjadi penyimpangan dapat segera dicarikan jalan keluarnya. Untuk memonitor seluruh kegiatan terutama pembelian bahan baku maka diperlukan adanya suatu sistem pengendalian intern dalam sistem informasi akuntansi yang dirancang khusus untuk perusahaan konstruksi dengan tujuan utama sebagai ”Project cost control ” dan dilengkapi dengan berbagai fasilitas sehingga menjadi sebuah alat bantu yang sangat power full untuk mengelola seluruh kegiataan perusahaan.

Dalam penerapan sistem informasi akuntansi perusahaan kontraktor manajamen berfungsi mengelola seluruh kegiataan pembelian bahan baku mulai dari pengelolaan permintaan bahan baku, membuat order pembelian, pembuatan jurnal hutang pembelian bahan baku dan pencatatan tagihan dari pemasok. Dengan adanya penerapan pengendalian intern sistem informasi akuntansi yang baik dalam perusahaan, maka diharapkan pengendalian pembelian bahan baku dapat terkontrol dengan baik.

Penelitian ini mengevaluasi penerapan sisitem pengendalian intern dalam sistem informasi akuntansi pembelian bahan baku pada PT Bukit Jaya Abadi. Langkah yang dilakukan diawali dengan analisa keberadaan unsur-unsur sistem pengendalian intern yang seharusnya berlaku pada PT Bukit jaya Abadi dengan analisa keberadaan unsur-unsur sistem pengendalian intern yang seharusnya

berlaku pada PT Bukit Jaya Abadi dengan berdasar pada standar operasional perusahaan dan membandingkannya menurut teori kajian pustaka.

Gambar 4

Skema Kerangka Pemikiran

3HQHUDSDQVLVWHPDNXQWDQVL SHPEHOLDQEDKDQEDNX37%XNLW-D\D $EDGL

2.2.1 Penelitian terdahulu

Pada penelitian terdahulu pernah diteliti tentang Evaluasi struktur pengendalian intern dalam sistem informasi akuntansi pembelian bahan baku PT Wijaya Perdana oleh Lis Mardiyah dari Sekolah tinggi ilmu ekonomi Indonesia Tahun 2002.

Hasil penelitian tersebut diatas dapat diketahui bahwa penerapaan struktur pengendalian intern dalam penggunaan sistem informasi dalam pembelian bahan baku sudah memadai. Hal ini berdasarkan lima komponen struktur pengendalian intern yaitu lingkungan pengendalian , pengendalian resiko , pengendalian informasi dan akuntansi, serta pemantauan secara umum telah mendukung adanya pengendalian dan tindakan pengamanan pada pembelian bahan baku dan memberikan pengaruh yang sangat besar terhadap pengendalian intern manajemen .

2.3 Proposisi penelitian

Perumusan proposisi tidak lain merupakan jawaban sementara terhadap masalah penelitian yang kebenarannya harus diuji secara empiris, perumusan proposisi menyatakan hubungan yang apa kita pelajari.

Perumusan proposisi adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar serta kerja panduan dalam verifikasi.

Perumusan proposisi merupakan jawaban sementara dari hubungan fenomena-fenomena yang kompleks.

Berdasarakan rumusan masalah dan tujuan Penelitian, maka proposisi yang diajukan oleh penulis adalah sebagai berikut :

”Diduga pengendalian intern pada sistem informasi akuntansi pembeliaan bahan baku mempunyai pengaruh terhadap manajemen pada PT Bukit Jaya Abadi Surabaya”