PENGGUNAAN METODE CAPM DALAM MENILAI RISIKO DAN RETURN

SAHAM UNTUK MENENTUKAN PILIHAN BERINVESTASI PADA SAHAM

JAKARTA ISLAMIC INDEX PERIODE JANUARI 2004-DESEMBER 2008

DI BURSA EFEK INDONESIA Yesica Yohantin

Fakultas Ekonomi Universitas Gunadarma ABSTRAK

Untuk membentuk portfolio saham yang efisien, kita perlu mengetahui seberapa risiko yang harus ditanggung dan seberapa besar return yang dapat kita peroleh setelah menanggung risiko tersebut. Metode Capital Assets Pricing Model (CAPM) dapat digunakan untuk menganalisis risiko dan return saham. Penelitian ini bertujuan untuk menganalisis kalkulasi

CAPM dalam menilai risiko dan return dan pilihan berinvestasi yang terbaik pada saham-saham JII.

Data yang digunakan dalam penelitian ini adalah data sekunder berupa harga penutup saham bulanan (monthly closing price), Indeks Harga JII dan suku bunga SBI bulanan. Seluruh data dikalkulasikan dengan metode CAPM, diuji hipotesa dengan menggunakan analisis regresi linear sederhana dan diolah dengan menggunakan SPSS 17. Sampel penelitian terdiri dari 9 saham JII yang masuk secara kontinyu dalam daftar saham JII periode 2004-2008, yaitu saham ANTM, BUMI, INTP, INCO, KLBF, TBBA, TLKM, UNVR, dan UNTR.

Simpulan hasil penelitian adalah ada 5 saham agresif yaitu INCO, TBBA, UNTR, ANTM, BUMI, dan INTP ; 6 saham berexcess return positif yaitu ANTM, BUMI, INTP, INCO, TBBA, dan UNTR ; dan ada 6 saham (hampir keseluruhan) yang berkorelasi linear positif dan β yang signifikan yaitu ANTM, BUMI, INCO, TBBA, TLKM, UNTR. Pilihan investasi terbaik dilakukan pada saham INCO, TBBA, UNTR, ANTAM, BUMI, INTP, KLBF, TLKM, UNVR.

Kata Kunci : Risiko, Return, Beta, CAPM, Investasi, Saham-saham JII ABSTRACT

To form portfolio efficient stock, we shall have knowledge how risk which must be accounted and how big return which can we obtain after accounting the risk. Method Capital Assets Pricing Models (CAPM) applicable to analyse risk and return stock. This research aim to to analyse calculation CAPM in value of risk and return and choice invests best at JII stocks. Data which is used to in this research is secondary data in the form of closing price monthly stock (monthly closing price), JII Price Index and interest rate monthly SBI. All data is calculated with CAPM method, tested by hypotheses by using of simple linear regression analysis and is processed by using of SPSS 17. Research sample consists of 9 JII stock entering by continue in stock list JII time line 2004-2008, that is ANTM stock, BUMI, INTP, INCO, KLBF, TBBA, TLKM, UNVR, and UNTR.

Node result of research is there 5 agressive stock that is INCO, TBBA, UNTR, ANTM, BUMI, and INTP ; 6 stock having excess positive return that is ANTM, BUMI, INTP, INCO, TBBA, and UNTR ; and there are 6 stock (almost entirely) which having correlation positive linear and β significant that is ANTM, BUMI, INCO, TBBA, TLKM, UNTR. Choice of best investment is performed by INCO stock, TBBA, UNTR, ANTAM, BUMI, INTP, KLBF, TLKM, UNVR.

Keyword : Risk, Return, Beta, CAPM, Investment, JII Stocks

1

Pendahuluan

Investasi merupakan penanaman sejumlah dana dalam bentuk uang ataupun barang yang diharapkan akan memberikan hasil yang lebih dikemudian hari. Investasi dalam bentuk surat berharga (sekuritas) biasanya dapat dilakukan melalui pasar uang atau pasar modal. Ditinjau dari sisi investor, pada umumnya tujuan investor berinvestasi di pasar modal pasti mengharapkan tingkat keuntungan. Tingkat keuntungan yang diperoleh di pasar modal dalam bentuk surat berharga khususnya saham lebih besar dibandingkan tingkat keuntungan di pasar uang yang ditanamkan dalam bentuk deposito.

Dilihat dari besarnya tingkat keuntungan, risiko yang diperoleh di pasar modal lebih besar dibandingkan risiko di pasar uang karena risiko yang besar akan menghasilkan keuntungan yang besar, sedangkan risiko yang kecil akan menghasilkan keuntungan yang kecil pula. Untuk dapat meminimalkan risiko dalam investasi saham di pasar modal, pemodal dapat melakukan portfolio (diversifikasi) saham yaitu dengan melakukan investasi pada banyak saham sehingga risiko kerugian pada satu saham dapat ditutup dengan keuntungan pada saham yang lainnya. Untuk mengetahui saham mana yang memiliki tingkat keuntungan yang tinggi dengan risiko tertentu serta meminimalkan risiko tersebut. Salah satu pendekatan yang digunakan untuk menentukan risiko portofolio total adalah pendekatan Capital Asset Pricing Model (CAPM).

CAPM adalah suatu model keseimbangan yang dapat menentukan hubungan antara risiko dan return yang akan diperoleh investor. Berdasarkan CAPM, tingkat risiko dan tingkat return yang layak dinyatakan memiliki hubungan positif dan linear. Ukuran risiko yang merupakan indikator kepekaan saham dalam CAPM ditunjukkan oleh variabel β (Beta). Semakin besar β suatu saham, maka semakin besar pula risiko yang terkandung didalamnya. Tingkat pengembalian pasar yang digunakan adalah tingkat pengembalian rata-rata dari kesempatan investasi di pasar modal (indeks pasar). Dalam hal ini digunakan Indeks Harga Saham Jakarta Islamic Index (JII). Penelitian ini bertujuan untuk menganalisis hasil kalkulasi dan untuk menganalisis pilihan investasi yang terbaik pada saham JII di BEI menurut pendekatan CAPM dilihat dari sisi risiko dan returnnya .

Metode Penelitian

Data yang digunakan adalah data sekunder, yaitu data yang diperoleh dari pihak kedua. Artinya, data tersebut sudah diolah dan dapat dijabarkan lebih lanjut. Data-data yang ada dapat diolah kembali dengan menggabungkannya pada data lain yang relevan sehingga diperoleh informasi yang diperlukan. Data-data sekunder tersebut, yaitu : harga saham bulanan, IHS JII, suku bunga SBI bulanan, dan data-data lain.

Variabel operasional yang digunakan dalam penelitian ini adalah: a. Return Saham / Stock Return (Ri)

Merupakan tingkat return yang diperoleh pada penanaman sejumlah dana dalam suatu investasi tertentu yang terlihat pada masing-masing harga saham.

b. Expected Stock Return [E(Ri)]

Merupakan tingkat return rata-rata saham yang diharapkan akan diperoleh investor saham tertentu selama periode tertentu.

c. Return Pasar / Market Return (Rm)

Market return secara kasar yang akan diperoleh investor dari investasi pada saham-saham yang tercermin dari perubahan indeks harga untuk periode tertentu. Indeks harga yang akan digunakan dalam penelitian ini adalah Indeks Harga Saham Jakarta Islamic Index (IHS JII).

2

d. Expected Market Return [E(Rm)]

Merupakan tingkat return rata-rata pasar modal dalam periode tertentu, yang dinilai dari rata-rata Indeks Harga Saham JII.

e. Indeks Pasar / Market Index

Merupakan pencerminan dari Indeks Harga Saham JII di Bursa Efek Indonesia. f. Tingkat Aset Bebas Risiko / Risk Free Rate (Rf)

Merupakan tingkat return yang diperoleh dari investasi pada aktiva bebas risiko

(riskless asset). Di Indonesia yang dijadikan dasar untuk menghitung Rf adalah

tingkat suku bunga Sertifikat Bank Indonesia (SBI). g. Risiko Sistematis / Systematic Risk (β)

Merupakan risiko yang berkaitan dengan keadaan pasar dan tidak dapat dihilangkan dengan diversifikasi.

h. Required Return [E(Rj)]

Merupakan besarnya tingkat return yang dibutuhkan oleh investor dalam berinvestasi dengan tingkat risiko yang ada. Tingkat return yang dibutuhkan ini akan melebihi Rf

ditambah dengan besarnya kompensasi untuk menanggung risiko investasi pada saham tertentu.

i. Excess Return [E(R)]

Merupakan selisih antara Expected Stock Return dengan Required Return , yang menentukan pengambilan keputusan bagi investor pada saat pembelian saham.

Untuk menilai pilihan berinvestasi yang terbaik bagi investor dalam melakukan penanaman modal pada saham-saham tertentu harus memenuhi kriteria-kriteria sebagai berikut:

• Saham tersebut merupakan saham agresif (β > 1). • Excess return bernilai positif (+) atau E (Ri) > E (Rj). • Ada hubungan yang linear antara risiko dan return saham. • β bernilai signifikan

Penelitian ini menggunakan alat bantu statistik, yaitu metode analisis regresi sederhana dengan program SPSS 17 untuk mencari korelasi risiko dan return serta menilai signifikan atau tidaknya β yang diperoleh. Ketentuan level of significance (α) adalah sebesar 5%.

Adapun persamaan regresi sederhana yang digunakan adalah persamaan CAPM, yaitu: Dimana : Ri= Tingkat return yang layak untuk sekuritas i (variabel dependen / Y)

Rf= Tingkat return dari investasi bebas risiko (konstanta/α)

Rm-Rf= Premium Risk (variabel independen / X) βi= Beta (ukuran risiko) sekuritas i

Untuk mencari dan menilai korelasi antara risk dan return saham dapat dilihat pada output tabel correlations. Jika angka koefisien korelasi yang dihasilkan bernilai positif (+) maka terdapat hubungan yang searah antara risiko dan return. Artinya, bila return mengalami peningkatan maka risiko pun akan naik, dan sebaliknya. Jika angka koefisien korelasi yang dihasilkan bernilai negatif (-) maka terdapat hubungan yang berlawanan antara risiko dan

return. Artinya, bila return meningkat akan diikuti oleh penurunan risiko, dan sebaliknya. Pengujian apakah terjadi hubungan yang nyata antara risiko dan return saham yang dilakukan sesuai hipotesa berikut:

H0: Tidak ada korelasi yang nyata antara risiko dan return saham

H1: Ada korelasi nyata antara risiko dan return saham.

Aturan keputusan : bila nilai signifikan < 0.05 maka Tolak H0.

3

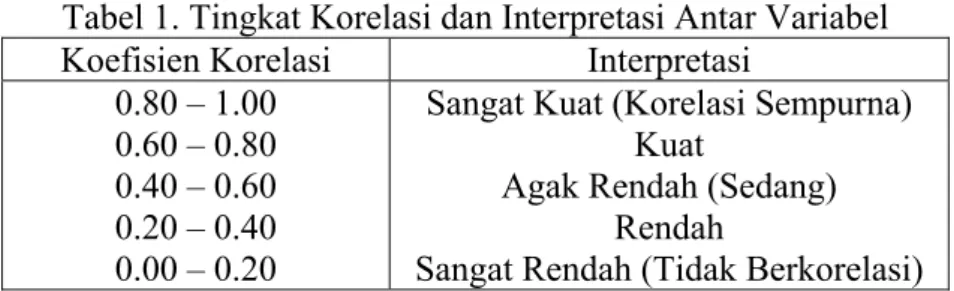

Tinggi rendahnya hubungan antara risiko dan return saham dapat dilihat pada tabel di bawah ini.

Tabel 1. Tingkat Korelasi dan Interpretasi Antar Variabel Koefisien Korelasi Interpretasi

0.80 – 1.00 0.60 – 0.80 0.40 – 0.60 0.20 – 0.40 0.00 – 0.20

Sangat Kuat (Korelasi Sempurna) Kuat

Agak Rendah (Sedang) Rendah

Sangat Rendah (Tidak Berkorelasi)

Menguji ada atau tidaknya hubungan linear antara Premium Risk sebagai variabel independen terhadap return saham sebagai variabel dependen, perlu dirumuskan terlebih dahulu karena hal ini merupakan bagian terpenting dalam analisis regresi. Adapun hipotesisnya adalah sebagai berikut:

H0: Tidak ada hubungan linear antara risiko dan return saham

H1: Ada hubungan linear antara risiko dan return saham.

Untuk menguji hipotesis tersebut, kita dapat melihat nilai Fhitung atau nilai signifikan

pada tabel Anova yang dihasilkan.

Aturan keputusan: bila Fhitung > Ftabel atau nilai signifikan < 0.05 maka tolak H0.

Selain uji di atas, kita juga perlu menguji nilai β yang diperoleh dari sampel. Adapun hipotesisnya adalah sebagai berikut:

H0: β tidak signifikan sehingga tidak mampu menjelaskan hubungan antara risiko dan return saham

H1: β signifikan sehingga mampu menjelaskan hubungan antara risiko dan return

saham.

Untuk pengujian β dapat dilakukan dengan melihat thitung atau nilai signifikan pada

tabel Coefficients yang dihasilkan.

Aturan keputusan: bila thitung > ttabel atau nilai signifikan < 0.05 maka tolak H0.

Hasil dan Pembahasan

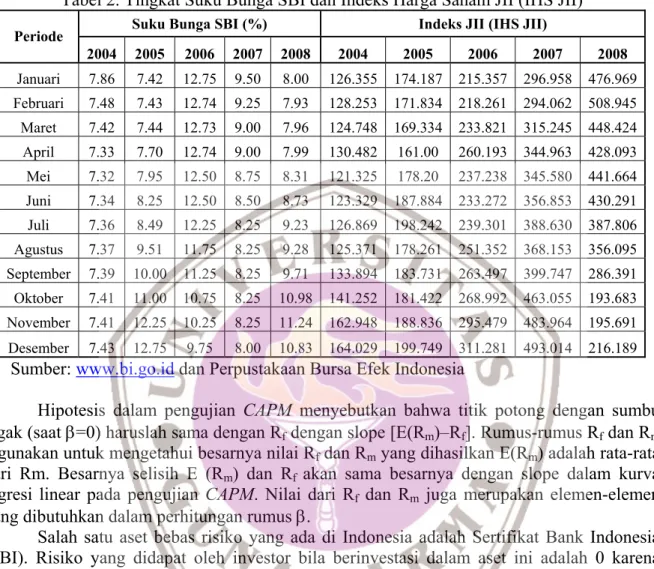

Bentuk instrumen keuangan yang dapat diinvestasikan oleh investor, antara lain berupa Sertifikat Bank Indonesia (SBI) dan saham yang ada di pasar modal. Sertifikat Bank Indonesia diterbitkan oleh pemerintah sehingga memperoleh kepastian jaminan. Bagi investor yang menginginkan perputaran dana yang lebih cepat dan fluktuatif dapat menginvestasikan dananya dalam bentuk saham yang diterbitkan oleh pihak swasta. Beberapa data yang diperlukan untuk menilai return yang diterima bila berinvestasi dalam SBI maupun saham (dalam penelitian ini adalah saham JII) adalah sebagai berikut:

4

Tabel 2. Tingkat Suku Bunga SBI dan Indeks Harga Saham JII (IHS JII) Suku Bunga SBI (%) Indeks JII (IHS JII) Periode 2004 2005 2006 2007 2008 2004 2005 2006 2007 2008 Januari 7.86 7.42 12.75 9.50 8.00 126.355 174.187 215.357 296.958 476.969 Februari 7.48 7.43 12.74 9.25 7.93 128.253 171.834 218.261 294.062 508.945 Maret 7.42 7.44 12.73 9.00 7.96 124.748 169.334 233.821 315.245 448.424 April 7.33 7.70 12.74 9.00 7.99 130.482 161.00 260.193 344.963 428.093 Mei 7.32 7.95 12.50 8.75 8.31 121.325 178.20 237.238 345.580 441.664 Juni 7.34 8.25 12.50 8.50 8.73 123.329 187.884 233.272 356.853 430.291 Juli 7.36 8.49 12.25 8.25 9.23 126.869 198.242 239.301 388.630 387.806 Agustus 7.37 9.51 11.75 8.25 9.28 125.371 178.261 251.352 368.153 356.095 September 7.39 10.00 11.25 8.25 9.71 133.894 183.731 263.497 399.747 286.391 Oktober 7.41 11.00 10.75 8.25 10.98 141.252 181.422 268.992 463.055 193.683 November 7.41 12.25 10.25 8.25 11.24 162.948 188.836 295.479 483.964 195.691 Desember 7.43 12.75 9.75 8.00 10.83 164.029 199.749 311.281 493.014 216.189 Sumber: www.bi.go.id dan Perpustakaan Bursa Efek Indonesia

Hipotesis dalam pengujian CAPM menyebutkan bahwa titik potong dengan sumbu tegak (saat β=0) haruslah sama dengan Rf dengan slope [E(Rm)–Rf]. Rumus-rumus Rf dan Rm

digunakan untuk mengetahui besarnya nilai Rf dan Rm yang dihasilkan E(Rm) adalah rata-rata

dari Rm. Besarnya selisih E (Rm) dan Rf akan sama besarnya dengan slope dalam kurva

regresi linear pada pengujian CAPM. Nilai dari Rf dan Rm juga merupakan elemen-elemen

yang dibutuhkan dalam perhitungan rumus β.

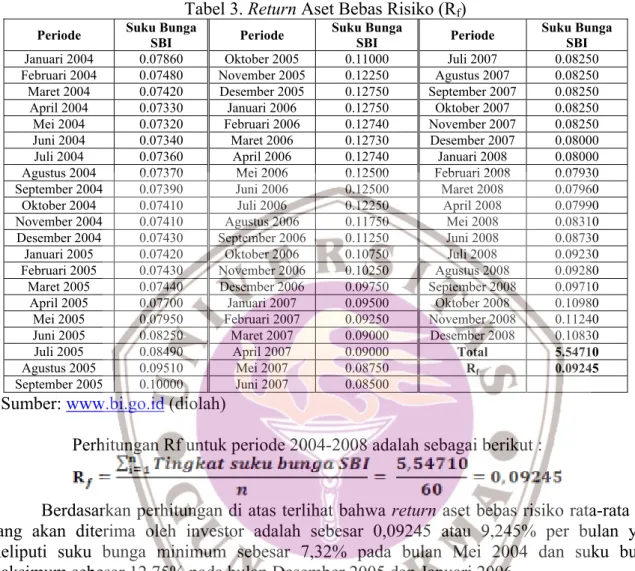

Salah satu aset bebas risiko yang ada di Indonesia adalah Sertifikat Bank Indonesia (SBI). Risiko yang didapat oleh investor bila berinvestasi dalam aset ini adalah 0 karena diterbitkan dan dijamin oleh pemerintah (Bank Indonesia) sehingga kemungkinan Bank Indonesia tidak sanggup membayar bunga sertifikatnya sangat kecil. Return yang akan diterima oleh investor sesuai dengan besarnya tingkat suku bunga yang telah ditetapkan oleh pemerintah. Untuk menghitung return dari aset bebas risiko ini digunakan tingkat suku bunga SBI bulanan.

5

Tabel 3. Return Aset Bebas Risiko (Rf)

Periode Suku Bunga SBI Periode Suku Bunga SBI Periode Suku Bunga SBI Januari 2004 0.07860 Oktober 2005 0.11000 Juli 2007 0.08250 Februari 2004 0.07480 November 2005 0.12250 Agustus 2007 0.08250

Maret 2004 0.07420 Desember 2005 0.12750 September 2007 0.08250 April 2004 0.07330 Januari 2006 0.12750 Oktober 2007 0.08250

Mei 2004 0.07320 Februari 2006 0.12740 November 2007 0.08250 Juni 2004 0.07340 Maret 2006 0.12730 Desember 2007 0.08000

Juli 2004 0.07360 April 2006 0.12740 Januari 2008 0.08000 Agustus 2004 0.07370 Mei 2006 0.12500 Februari 2008 0.07930 September 2004 0.07390 Juni 2006 0.12500 Maret 2008 0.07960 Oktober 2004 0.07410 Juli 2006 0.12250 April 2008 0.07990 November 2004 0.07410 Agustus 2006 0.11750 Mei 2008 0.08310 Desember 2004 0.07430 September 2006 0.11250 Juni 2008 0.08730 Januari 2005 0.07420 Oktober 2006 0.10750 Juli 2008 0.09230 Februari 2005 0.07430 November 2006 0.10250 Agustus 2008 0.09280

Maret 2005 0.07440 Desember 2006 0.09750 September 2008 0.09710 April 2005 0.07700 Januari 2007 0.09500 Oktober 2008 0.10980

Mei 2005 0.07950 Februari 2007 0.09250 November 2008 0.11240 Juni 2005 0.08250 Maret 2007 0.09000 Desember 2008 0.10830

Juli 2005 0.08490 April 2007 0.09000 Total 5.54710 Agustus 2005 0.09510 Mei 2007 0.08750 Rf 0.09245

September 2005 0.10000 Juni 2007 0.08500 Sumber: www.bi.go.id (diolah)

Perhitungan Rf untuk periode 2004-2008 adalah sebagai berikut :

Berdasarkan perhitungan di atas terlihat bahwa return aset bebas risiko rata-rata (Rf)

yang akan diterima oleh investor adalah sebesar 0,09245 atau 9,245% per bulan yang meliputi suku bunga minimum sebesar 7,32% pada bulan Mei 2004 dan suku bunga maksimum sebesar 12,75% pada bulan Desember 2005 dan Januari 2006.

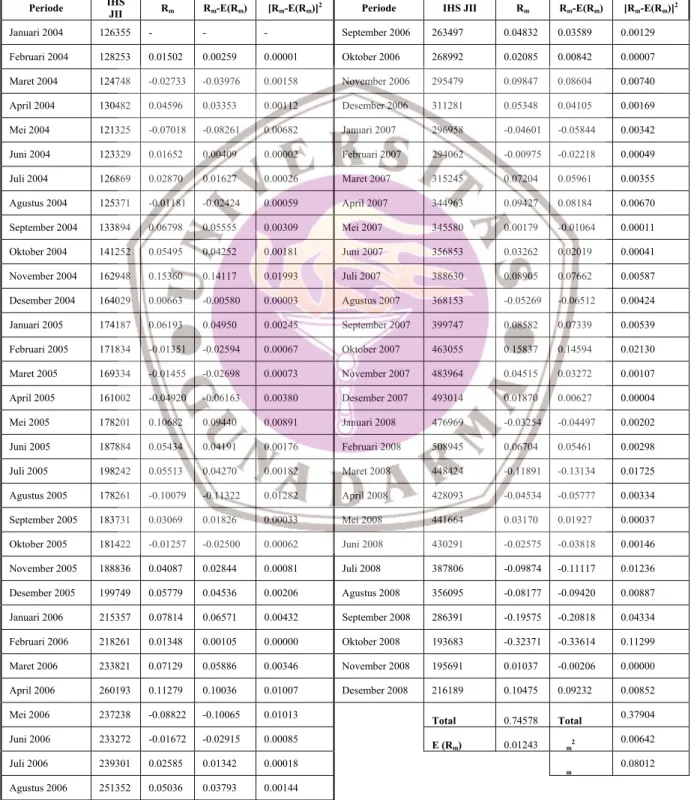

Dengan melihat kenaikan dan penurunan indeks pasar, kita dapat mengatakan apakah pasar dalam keadaan bullish (meningkat) ataupun bearish (lemah). Indeks pasar ini membantu investor sebagai alat analisis dalam pengambilan keputusan apakah akan berinvestasi di pasar modal atau tidak. IHS JII terbentuk dari pergerakan keseluruhan saham-saham JII di Bursa Efek Indonesia. IHS JII digunakan untuk menentukan return pasar (Rm).

Adapun rumus-rumus yang digunakan berkaitan dengan return pasar adalah sebagai berikut:

Perhitungan Rm untuk bulan berikutnya sama dengan perhitungan di atas.

Berdasarkan perhitungan di atas terlihat bahwa rata-rata return pasar yang akan diterima oleh investor adalah sebesar 0,01243 dengan besarnya standar deviasi adalah sebesar

6

0,08012. Poin indeks JII periode 2004-2008 berada di tingkat minimum sebesar 121.325 pada bulan Mei 2004 dan di tingkat maksimum sebesar 508.945 pada bulan Februari 2008. Nilai

return rata-rata yang positif menunjukkan sentimen pasar yang positif dan meningkat walaupun pergerakannya sangat kecil. Nilai Rm dan IHS JII secara lengkap dapat dilihat pada

tabel berikut ini.

Tabel 4. Return Pasar (Rm)

Periode IHS JII Rm Rm-E(Rm) [Rm-E(Rm)]2 Periode IHS JII Rm Rm-E(Rm) [Rm-E(Rm)]2

Januari 2004 126355 - - - September 2006 263497 0.04832 0.03589 0.00129 Februari 2004 128253 0.01502 0.00259 0.00001 Oktober 2006 268992 0.02085 0.00842 0.00007 Maret 2004 124748 -0.02733 -0.03976 0.00158 November 2006 295479 0.09847 0.08604 0.00740 April 2004 130482 0.04596 0.03353 0.00112 Desember 2006 311281 0.05348 0.04105 0.00169 Mei 2004 121325 -0.07018 -0.08261 0.00682 Januari 2007 296958 -0.04601 -0.05844 0.00342 Juni 2004 123329 0.01652 0.00409 0.00002 Februari 2007 294062 -0.00975 -0.02218 0.00049 Juli 2004 126869 0.02870 0.01627 0.00026 Maret 2007 315245 0.07204 0.05961 0.00355 Agustus 2004 125371 -0.01181 -0.02424 0.00059 April 2007 344963 0.09427 0.08184 0.00670 September 2004 133894 0.06798 0.05555 0.00309 Mei 2007 345580 0.00179 -0.01064 0.00011 Oktober 2004 141252 0.05495 0.04252 0.00181 Juni 2007 356853 0.03262 0.02019 0.00041 November 2004 162948 0.15360 0.14117 0.01993 Juli 2007 388630 0.08905 0.07662 0.00587 Desember 2004 164029 0.00663 -0.00580 0.00003 Agustus 2007 368153 -0.05269 -0.06512 0.00424 Januari 2005 174187 0.06193 0.04950 0.00245 September 2007 399747 0.08582 0.07339 0.00539 Februari 2005 171834 -0.01351 -0.02594 0.00067 Oktober 2007 463055 0.15837 0.14594 0.02130 Maret 2005 169334 -0.01455 -0.02698 0.00073 November 2007 483964 0.04515 0.03272 0.00107 April 2005 161002 -0.04920 -0.06163 0.00380 Desember 2007 493014 0.01870 0.00627 0.00004 Mei 2005 178201 0.10682 0.09440 0.00891 Januari 2008 476969 -0.03254 -0.04497 0.00202 Juni 2005 187884 0.05434 0.04191 0.00176 Februari 2008 508945 0.06704 0.05461 0.00298 Juli 2005 198242 0.05513 0.04270 0.00182 Maret 2008 448424 -0.11891 -0.13134 0.01725 Agustus 2005 178261 -0.10079 -0.11322 0.01282 April 2008 428093 -0.04534 -0.05777 0.00334 September 2005 183731 0.03069 0.01826 0.00033 Mei 2008 441664 0.03170 0.01927 0.00037 Oktober 2005 181422 -0.01257 -0.02500 0.00062 Juni 2008 430291 -0.02575 -0.03818 0.00146 November 2005 188836 0.04087 0.02844 0.00081 Juli 2008 387806 -0.09874 -0.11117 0.01236 Desember 2005 199749 0.05779 0.04536 0.00206 Agustus 2008 356095 -0.08177 -0.09420 0.00887 Januari 2006 215357 0.07814 0.06571 0.00432 September 2008 286391 -0.19575 -0.20818 0.04334 Februari 2006 218261 0.01348 0.00105 0.00000 Oktober 2008 193683 -0.32371 -0.33614 0.11299 Maret 2006 233821 0.07129 0.05886 0.00346 November 2008 195691 0.01037 -0.00206 0.00000 April 2006 260193 0.11279 0.10036 0.01007 Desember 2008 216189 0.10475 0.09232 0.00852

Mei 2006 237238 -0.08822 -0.10065 0.01013 Total 0.74578 Total 0.37904

Juni 2006 233272 -0.01672 -0.02915 0.00085 E (R

m) 0.01243 m2 0.00642

Juli 2006 239301 0.02585 0.01342 0.00018

m 0.08012

Agustus 2006 251352 0.05036 0.03793 0.00144

Sumber: Perpustakaan Bursa Efek Indonesia (diolah)

7

Dari perhitungan sebelumnya, baik Rf maupun Rm dapat kita lihat bahwa nilai Rf

lebih besar dari E(Rm). Selisih di antara keduanya adalah sebesar 0,08002

(0,09245-0,01243). Ini berarti selama periode 2004–2008 akan lebih menguntungkan jika berinvestasi dalam SBI dibandingkan dengan berinvestasi dalam bentuk saham-saham JII di pasar modal karena SBI memberikan return yang lebih besar daripada return yang diberikan oleh keseluruhan saham-saham JII. Hal ini menunjukkan bahwa penurunan tingkat suku bunga SBI selama periode 2004–2008 secara bertahap hanya berpengaruh sedikit terhadap pasar modal, dimana penurunan ini tidak disambut oleh para pelaku pasar dengan mengalihkan investasinya pada pasar modal. Permintaan terhadap saham tidak mengalami peningkatan yang berarti sehingga IHS JII pun hanya mengalami pergerakan positif yang rendah. Namun, itu semua tergantung kembali pada preferensi dari masing-masing investor dalam memilih bentuk investasi yang diinginkan.

Sebagian investor mengharapkan return saham yang besar dengan risiko yang kecil pada dana yang diinvestasikan. Ternyata ini membutuhkan proses analisis yang tepat dan akurat sehingga dapat membantu investor dalam mengambil keputusan investasi.

Adapun return saham ini menggunakan fluktuasi dari harga saham penutup setiap akhir bulan (monthly closing price) pada sejumlah perusahaan publik. Besarnya monthly closing price dari setiap sampel perusahaan dapat dilihat dalam lampiran .

Salah satu sampel perusahaan yang dijadikan contoh dalam perhitungan return saham adalah saham Aneka Tambang (Persero) dengan perhitungan sebagai berikut :

Return saham untuk bulan – bulan berikutnya menggunakan perhitungan yang sama. Dari perhitungan tersebut dapat diketahui tingkat return yang sebenarnya diperoleh, varians dan standar deviasi dari saham Aneka Tambang(Persero) adalah sebagai berikut:

Perhitungan untuk seluruh sampel perusahaan secara lengkap disajikan dalam lampiran 5 hingga lampiran 13. Varians dari perhitungan di atas menunjukkan seberapa besar kuadrat penyimpangan tiap return terhadap penyimpangan rata-rata return saham dalam peride tertentu, sedangkan standar deviasi menunjukkan tingkat risiko saham. Semakin besar standar deviasinya maka semakin besar pula risiko setiap saham.

8

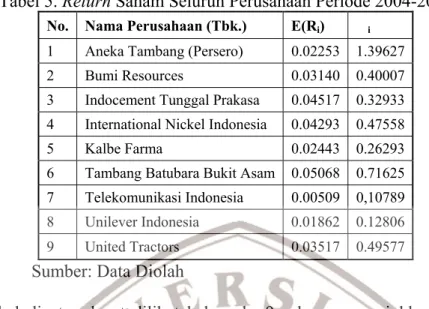

Tabel 5. Return Saham Seluruh Perusahaan Periode 2004-2008 No. Nama Perusahaan (Tbk.) E(Ri) i

1 Aneka Tambang (Persero) 0.02253 1.39627 2 Bumi Resources 0.03140 0.40007 3 Indocement Tunggal Prakasa 0.04517 0.32933 4 International Nickel Indonesia 0.04293 0.47558 5 Kalbe Farma 0.02443 0.26293 6 Tambang Batubara Bukit Asam 0.05068 0.71625 7 Telekomunikasi Indonesia 0.00509 0,10789 8 Unilever Indonesia 0.01862 0.12806 9 United Tractors 0.03517 0.49577 Sumber: Data Diolah

Pada tabel di atas dapat dilihat bahwa ke-9 saham menunjukkan nilai E(Ri) yang

positif. Nilai E(Ri) yang positif mengindikasikan kenaikan harga saham yang lebih besar dari

penurunannya sehingga akan menguntungkan investor, dan sebaliknya. Standar deviasi (risiko) yang ditunjukkan tabel di atas relatif cukup tinggi karena berada pada kisaran diatas 10% (lihat σi). Hal ini pun perlu menjadi perhatian investor.

Covarian menunjukkan gambaran dari hubungan antara return saham tertentu dengan

return pasar. Covarian bernilai positif menunjukkan hubungan yang searah antara return

saham dengan return pasar, dan sebaliknya. Hubungan (covarian) ini digunakan untuk mencari besarnya β saham. β adalah ukuran kepekaan return saham terhadap perubahan pasar. Apabila return saham tertentu peka terhadap segala perubahan pasar yang terjadi sekecil apapun maka β akan menunjukkan nilai yang tinggi (β > 1) dan saham itu disebut saham agresif (agresive stock). Bila return saham tersebut menunjukkan nilai yang stabil walaupun pasar mengalami perubahan maka β pun akan bernilai tetap (β=1) dan saham itu disebut saham netral, sedangkan untuk return tertentu yang memiliki kepekaan lebih kecil dari fluktuasi pasar maka β akan menunjukkan nilai yang rendah (β < 1) dan saham itu dinamakan saham lemah (defensive stock).

Perhitungan untuk covarian dan beta saham Aneka Tambang (Persero) adalah sebagai berikut :

Tabel 6. Risiko Sistematis (β) Seluruh Perusahaan Periode 2004-2008

9

Nama Perusahaan (Tbk.) Covarian (Ri,Rm) Varian Pasar ( m2) Aneka Tambang (Persero) 0.00725 0.00642 1.12806

Bumi Resources 0.00757 0.00642 1.17868

Indocement Tunggal Prakasa 0.00441 0.00642 0.68690 International Nickel Indonesia 0.01102 0.00642 1.71610

Kalbe Farma 0.00311 0.00642 0.48360

Tambang Batubara Bukit Asam 0.00853 0.00642 1.32780 Telekomunikasi Indonesia 0.00385 0.00642 0.59970 Unilever Indonesia 0.00030 0.00642 0.04664

United Tractors 0.00786 0.00642 1.22287

Sumber: Data Diolah

Berdasarkan tabel di atas, ada 5 saham agresif dan 4 saham defensif. Apabila investor menginginkan return dan risiko saham yang lebih besar dari return dan risiko pasar maka investor tersebut akan memilih saham agresif, dan sebaliknya.

Required Return [E(Rj)] dan Excess Return [E(R)]

Investor yang rasional akan memilih investasi yang berisiko lebih kecil jika dihadapkan pada 2 pilihan investasi yang memberikan return yang sama dengan risiko yang berbeda. Investor dapat menilai hubungan antara risiko dan return tersebut dengan menggunakan pendekatan Capital Assets Pricing Model (CAPM) untuk menilai pilihan investasi yang layak. Pengukuran risiko dalam CAPM menggunakan β dari perhitungan sebelumnya, sedangkan return diukur dengan besarnya penjumlahan return aset bebas risiko dengan selisih dari return rata-rata pasar dan return aset bebas risiko. Selisih rata-rata return

pasar dan return aset bebas risiko disebut juga dengan Premium Risk.

Adapun perhitungan return yang diminta oleh investor (required return/CAPM standard) bila berinvestasi pada saham Aneka Tambang (Persero) adalah sebagai berikut :

CAPM standard untuk perusahaan-perusahaan lainnya menggunakan perhitungan yang sama dengan di atas dapat dilihat pada tabel di bawah ini.

10

Tabel 7. Required Return / CAPM Standard (E[Rj]) Periode 2004-2008

Nama Perusahaan (Tbk.) Rf E (Rm) E (Rj) Aneka Tambang (Persero) 0.09245 0.01243 1.12806 0.00218 Bumi Resources 0.09245 0.01243 1.17868 -0.00187 Indocement Tunggal Prakasa 0.09245 0.01243 0.68690 0.03748 International Nickel Indonesia 0.09245 0.01243 1.71610 -0.04487 Kalbe Farma 0.09245 0.01243 0.48360 0.05375 Tambang Batubara Bukit Asam 0.09245 0.01243 1.32780 -0.01380 Telekomunikasi Indonesia 0.09245 0.01243 0.59970 0.04446 Unilever Indonesia 0.09245 0.01243 0.04664 0.08872 United Tractors 0.09245 0.01243 1.22287 -0.00540

Sumber: Data Diolah

Setelah mengetahui besarnya required return dari tabel 4.6, langkah selanjutnya adalah menghitung Excess Return. Excess Return adalah selisih antara rata-rata return saham yang diperoleh investor dengan return yang diharapkan dari saham tersebut. Apabila nilai

excess return menunjukkan hasil yang positif maka investor akan mendapat keuntungan dari investasi saham tersebut karena return yang diterima melebihi return yang diharapkan, dan sebaliknya.

Perhitungan excess return atas saham Aneka Tambang (Persero) adalah sebagai berikut:

Perhitungan excess return perusahaan lainnya menggunakan perhitungan yang sama dengan di atas dan keseluruhan hasilnya pada tabel di bawah ini.

Tabel 8. Excess Return Seluruh Perusahaan Periode 2004-2008 Nama Perusahaan (Tbk.) E (Ri) E (Rj) E (R) Aneka Tambang (Persero) 0.02253 0.00218 0.02035 Bumi Resources 0.03140 -0.00187 0.03327 Indocement Tunggal Prakasa 0.04517 0.03748 0.00769 International Nickel Indonesia 0.04293 -0.04487 0.08780 Kalbe Farma 0.02443 0.05375 -0.02932 Tambang Batubara Bukit Asam 0.05068 -0.01380 0.06448 Telekomunikasi Indonesia 0.00509 0.04446 -0.03937 Unilever Indonesia 0.01862 0.08872 -0.07010 United Tractors 0.03517 -0.00540 0.04057 Sumber: Data Diolah

Untuk mengetahui apakah regresi yang digunakan adalah model regresi linear atau tidak, maka terlebih dahulu kita perlu melihat visualisasi bentuk diagram pencar (scatterplot) dari variabel-variabel yang diamati. Apabila plot data yang diamati mendekati pola garis lurus maka kita dapat menggunakan model regresi linear.

Salah satu hipotesa dalam pengujian CAPM adalah return saham dan β yang mempunyai hubungan yang linear. Risiko sistematis saham (β) akan mempengaruhi nilai dari

11

rata-rata return saham [E(Ri)] yang diperoleh. Scatterplot dari hasil pengujian dengan β

sebagai sumbu X nya dan [E(Ri)] sebagai sumbu Y, dapat dilihat pada gambar berikut :

Sumber: Data Diolah

Gambar 1 Diagram Pencar (Scatterplot) β dan E (Ri) Seluruh Sampel Perusahaan

Berdasarkan bentuk Scatterplot di atas, plot data yang diamati berada di dekat garis lurus maka dapat disimpulkan sementara bahwa hubungan antara β dan E (Ri) adalah linear.

Dengan demikian, kita dapat menggunakan analisis regresi linear.

Penentuan apakah seluruh sampel perusahaan termasuk dalam saham yang signifikan dalam teori CAPM, dilakukan suatu uji hipotesa dengan menggunakan analisis regresi linear sederhana. Regresi linear sederhana digunakan sesuai dengan persamaan CAPM yang linear dengan 1 variabel dependen (terikat) dan 1 variabel independen (bebas).

Adapun persamaan CAPM tersebut adalah sebagai berikut : Ri = Rf + (Rm – Rf)βi

Dimana : Ri = Tingkat keuntungan yang layak untuk sekuritas i

Rf = Tingkat keuntungan dari investasi bebas risiko

Rm = Tingkat keuntungan pasar βi = Beta (ukuran risiko) sekuritas i

Dari pengolahan data sebelumnya, ada 5 saham yang termasuk dalam golongan saham yang agresif, yaitu saham Aneka Tambang (Persero), Bumi Resources, International Nickel Indonesia, Tambang Batubara Bukit Asam, dan United Tractors. Sedangkan 4 saham lainnya termasuk dalam saham yang bertahan (deffensive stock), yaitu saham Indocement Tunggal Prakasa, Kalbe Farma, Telekomunikasi Indonesia, dan Unilever Indonesia. Berdasarkan nilai excess return saham, ada 6 saham yang memiliki excess return positif dan 3 saham yang excess returnnya negatif. Saham-saham yang memiliki excess return positif adalah saham Aneka Tambang (Persero), Bumi Resources, Indocement Tunggal Prakasa, International Nickel Indonesia, Tambang Batubara Bukit Asam, dan United Tractors. Saham-saham yang memiliki excess return negatif adalah Kalbe Farma, Telekomunikasi Indonesia, dan Unilever Indonesia.

12

Suatu model keseimbangan untuk menentukan hubungan antara risiko dan return

yang diperoleh investor adalah Capital Assets Pricing Model (CAPM). Tingkat risiko dan

return yang layak dalam CAPM dinyatakan memiliki korelasi yang positif dan linear. Nilai β yang diperhitungkan adalah β yang signifikan. Digunakan analisis regresi linear sederhana sesuai dengan persamaan CAPM untuk menguji linearitas dan signifikan saham. Pengujian dilakukan dengan Correlation, R Square, F test, dan T test. Hasil pengujian memperlihatkan bahwa ada 6 saham JII yang diteliti mempunyai korelasi yang positif, linear, dan β bernilai signifikan yaitu saham Aneka Tambang (Persero), Bumi Resources, International Nickel Indonesia, Tambang Batubara Bukit Asam, Telekomunikasi Indonesia, dan United Tractors. Untuk dapat menentukan saham JII yang dapat diinvestasikan sekaligus memberikan keuntungan bagi investor haruslah ditetapkan beberapa kriteria. Kriteria-kriteria tersebut antara lain saham tersebut merupakan saham yang agresif (β>1), excess return bernilai positif, hubungan yang linear antara risiko dan return, serta β yang signifikan. Berdasarkan pembahasan sebelumnya, baik melalui pengolahan data maupun analisis regresi linear sederhana, ada 5 saham JII yang memenuhi kriteria tersebut dan layak untuk diinvestasikan yaitu saham Aneka Tambang (Persero), Bumi Resources, International Nickel Indonesia, Tambang Batubara Bukit Asam, dan United Tractors.

13

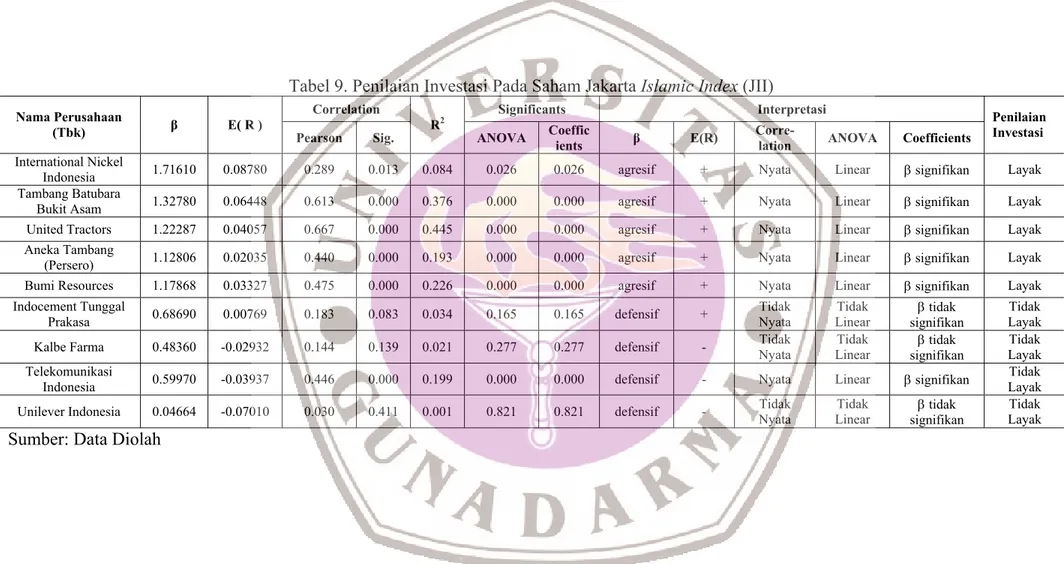

Tabel 9. Penilaian Investasi Pada Saham Jakarta Islamic Index (JII)

Correlation Significants Interpretasi Nama Perusahaan

(Tbk) β E( R ) Pearson Sig. R2 ANOVA Coeffic

ients β E(R)

Corre-

lation ANOVA Coefficients

Penilaian Investasi

International Nickel

Indonesia 1.71610 0.08780 0.289 0.013 0.084 0.026 0.026 agresif + Nyata Linear β signifikan Layak

Tambang Batubara

Bukit Asam 1.32780 0.06448 0.613 0.000 0.376 0.000 0.000 agresif + Nyata Linear β signifikan Layak

United Tractors 1.22287 0.04057 0.667 0.000 0.445 0.000 0.000 agresif + Nyata Linear β signifikan Layak

Aneka Tambang

(Persero) 1.12806 0.02035 0.440 0.000 0.193 0.000 0.000 agresif + Nyata Linear β signifikan Layak

Bumi Resources 1.17868 0.03327 0.475 0.000 0.226 0.000 0.000 agresif + Nyata Linear β signifikan Layak

Indocement Tunggal

Prakasa 0.68690 0.00769 0.183 0.083 0.034 0.165 0.165 defensif +

Tidak Nyata

Tidak

Linear signifikan β tidak

Tidak Layak

Kalbe Farma 0.48360 -0.02932 0.144 0.139 0.021 0.277 0.277 defensif - Tidak Nyata Linear Tidak signifikan β tidak Layak Tidak

Telekomunikasi

Indonesia 0.59970 -0.03937 0.446 0.000 0.199 0.000 0.000 defensif - Nyata Linear β signifikan

Tidak Layak

Unilever Indonesia 0.04664 -0.07010 0.030 0.411 0.001 0.821 0.821 defensif - Tidak Nyata Linear Tidak signifikan β tidak Layak Tidak

Sumber: Data Diolah

Simpulan

Kalkulasi dari pendekatan CAPM dalam menilai risiko dan return pada saham JII menghasilkan 5 saham agresif dan 6 saham yang excess returnnya positif. Saham-saham yang agresif tersebut adalah Aneka Tambang (Persero), Bumi Resources, International Nickel Indonesia, Tambang Batubara Bukit Asam, dan United Tractors. Saham-saham yang excess returnnya bernilai positif adalah saham Aneka Tambang (Persero), Bumi Resources, Indocement Tunggal Prakasa, International Nickel Indonesia, Tambang Batubara Bukit Asam, dan United Tractors.

Jika dilihat dari korelasi, linearitas dan signifikansi saham, hampir seluruh saham-saham JII yang diteliti berkorelasi secara nyata, linear dan β saham bernilai signifikan. Ada 6 saham JII yang berkorelasi secara nyata, linear dan memiliki β saham yang signifikan, yaitu saham Aneka Tambang (Persero), Bumi Resources, International Nickel Indonesia, Tambang Batubara Bukit Asam, Telekomunikasi Indonesia, dan United Tractors.

Pilihan berinvestasi yang terbaik pada saham-saham JII di Bursa Efek Indonesia menurut CAPM dilihat dari sisi risiko dan return harus memenuhi kriteria-kriteria tertentu, antara lain saham tersebut merupakan saham agresif (β > 1), excess return bernilai positif, risiko dan return berkorelasi linear, dan nilai β saham yang signifikan. Dari penelitian pada bab sebelumnya, ada 5 saham yang memenuhi kriteria tersebut dan layak untuk diinvestasikan yaitu saham Aneka Tambang (Persero), Bumi Resources, International Nickel Indonesia, Tambang Batubara Bukit Asam, dan United Tractors.

15

Daftar Pustaka

Ahmad, Kamaruddin. 1996. Dasar-dasar Manajemen Investasi. Jakarta:PT. Rineka Cipta.

Bank Indonesia. 2009. “Data Suku Bunga Sertifikat Bank Indonesia”. http://www.bi.go.id. (27 Juli 2009).

Fabozzi, Frank J. 1999. Manajemen Investasi. Jakarta:Salemba Empat.

Graham, Benjamin. 2003. The Intelligent Investor. New York:Harper Collins Publisher.

Hendriana, Evelyn. 2007. “Menaksir Besarnya β Dengan Menggunakan Market Model Pada PT. Semen Gresik, PT. United Tractor dan PT. Ramayana Lestari Sentosa”. Jurnal dan Publikasi Ilmiah Universitas Pelita Harapan, http://www.uph.ac.id/journals. (27 Juli 2009).

Husnan, Suad. 1998. Teori Portofolio dan Analisis Sekuritas. Edisi 3. Yogyakarta:UPP-AMP YKPN. Husnan, Suad. dan Enny Pudjiastuti. 2004. Dasar-dasar Teori Portofolio dan Analisis Sekuritas

(Dilengkapi dengan Penyelesaian Soal). Yogyakarta:UPP-AMP YKPN.

Indonesia Stock Exchange. 2009. “Data Listing Saham Jakarta Islamic Index. http://www.idx.com. (27 Juli 2009).

Jogiyanto. 1998. Teori Portofolio dan Analisis Investasi. Yogyakarta:BPFE. Miswanto. 1998. Manajemen Keuangan 1. Jakarta:Universitas Gunadarma.

Mulyono, Sri. 2006. Statistika Untuk Ekonomi Dan Bisnis. Jakarta:Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Naftali, Yohan. 2007. “Capital Assets Pricing Model”. www.yohannaftali.wordpress.com. (27 Juli 2009).

Sarwoto. 2003. “Analisis Capital Arbitrage Pricing Model dan Arbitrage Pricing Theory di Bursa Efek Jakarta”. http://ojs.lib.unair.ac.id/index.php/article/1149. (27 Juli 2009).

Sharpe, William. 1999. Investment, Sixth Edition. New Jersey: Prentice Hall.

Suharli, Michell. 2005. “Studi Empiris Terhadap Dua Faktor Yang Mempengaruhi Return Saham Pada Industri Food & Beverages Di Bursa Efek Jakarta”. http://www.petra.ac.id/puslit/journals/dir.php?DepartmentID=AKU. (27 Juli 2009).

Sulaiman, Wahid. 2004. Analisis Regresi Menggunakan SPSS. Yogyakarta:Andi.

Sularso, R. Andi. 2002. “Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham (Return) Sebelum Dan Sesudah Ex-Dividend Date Di Bursa Efek Jakarta (BEJ)”. http://www.puslit.petra.ac.id/journals/accounting. (27 Juli 2009).

Syahrir. 1995. Analisis Bursa Efek. Jakarta:Gramedia Pustaka Utama.

Van Horne, James C, dkk. 1998. Prinsip-prinsip Manajemen Keuangan, Edisi 9. Jakarta:Salemba Empat.

Wahyono, Teguh. 2009. Analisis Statistika Dengan SPSS 17 Beserta Kasus dan Cara Pemecahannya. Jakarta:PT. Elex Media Komputindo.

Yahoo.com. 2009. “Data Historis Harga Saham Jakarta Islamic Index”. http://www.finance.yahoo.com. (27 Juli 2009).

16

![Tabel 7. Required Return / CAPM Standard (E[R j ]) Periode 2004-2008 Nama Perusahaan (Tbk.) R f E (R m ) E (R j )](https://thumb-ap.123doks.com/thumbv2/123dok/1915213.2122798/11.892.113.791.169.952/tabel-required-return-capm-standard-periode-nama-perusahaan.webp)