I. PENDAHULUAN

1.1. Latar Belakang

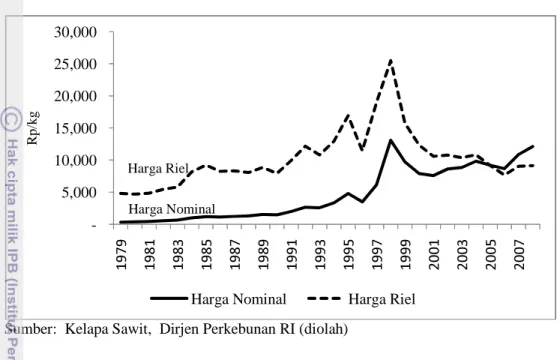

Sebelum dan sesudah krisis ekonomi tahun 1998, harga minyak sawit (Crude Palm Oil=CPO) dunia rata-rata berkisar US$ 341 hingga US$ 358 per ton. Namun sejak tahun 2007 harga CPO dunia meningkat dua kali lipat hingga mencapai US$ 719.13 per ton dan mendekati US$ 1.200 per ton pada tahun 2010. Gejolak harga CPO tersebut secara faktual mempengaruhi harga minyak goreng di pasar domestik dari Rp 7.000 per kg menjadi Rp 12.900 per kg. Hal ini dapat dijelaskan karena 80 persen biaya produksi pengolahan minyak goreng sawit merupakan biaya input (bahan baku) CPO. Pada masa krisis tahun 1997-2000, terjadi fluktuasi yang sangat tajam, kemudian sejak tahun 2000 harga riel minyak goreng sawit cenderung mereda setiap tahun.

Melonjaknya harga minyak goreng sawit di atas dipengaruhi oleh meningkatnya konsumsi minyak goreng domestik sebesar 12.42 persen per tahun. Tahun 2000 permintaan minyak goreng domestik mencapai 2.84 juta ton dan tahun 2008 meningkat dua kali lipat menjadi 5.71 juta ton. Disamping itu, terdapat perubahan struktur konsumsi minyak goreng dari minyak kelapa (coconut oil) ke minyak goreng sawit (palm oil) di Indonesia (Sinaga dan Ardana, 2004). Industri minyak goreng saat ini didominasi oleh minyak goreng sawit dan tidak dapat dipenuhi dari sumber minyak kelapa. Untuk mengatasi hal tersebut, pemerintah mengeluarkan kebijakan pembatasan ekspor minyak sawit (crude palm oil=CPO) untuk mengamankan ketersediaan bahan baku industri hilir domestik dan menjaga harga minyak goreng sawit berada pada level yang dapat dijangkau masyarakat. Salah satu kebijakan tersebut adalah pengenaan pajak

ekspor). Fakta empiris menunjukkan pengenaan pajak ekspor mampu menurunkan harga minyak goreng domestik sebagaimana disajikan pada Gambar 1.

Sumber: Kelapa Sawit, Dirjen Perkebunan RI (diolah)

Gambar 1. Perkembangan Harga Minyak Goreng Sawit Tahun 1979-2008 Pajak ekspor (PE) merupakan salah satu Penerimaan Negara Bukan Pajak (PNBP) yang memiliki dua fungsi utama, yakni sebagai instrumen untuk menghambat laju ekspor dan untuk meningkatkan penerimaan Negara. Kebijakan PE sudah dimulai sejak tahun 1978 melalui SKB Mendagkop, Menteri Pertanian dan Menperindag, yang mengatur alokasi bagi kebutuhan dalam negeri serta menetapkan harga penjualan CPO di dalam negeri. Tahun 1991-1994 pemerintah mencabut SKB tersebut dan membebaskan perdagangan dan ekspor CPO. Tahun 1994-1997 Menteri Keuangan menetapkan pajak ekspor progresif bagi CPO dan produk derivatifnya, dan menetapkan pajak ekspor 40 persen hingga 60 persen. Tahun 1998 (Januari sampai April) pemerintah melakukan larangan ekspor CPO, dan kemudian menerapkan pajak ekspor dari 15 persen hingga 40 persen. Selanjutnya pemerintah menetapkan pajak ekspor progresif berdasarkan harga CPO di pasar dunia yang mengalami perubahan dari watu ke waktu. Tahun 2007

-5,000 10,000 15,000 20,000 25,000 30,000 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 Rp/ k g

Harga Nominal Harga Riel

Harga Riel Harga Nominal

Menteri Keuangan menet

US$ 550 per ton hingga 10 persen (harga di atas US$ 850 per ton) dengan SK Nomor 61/PMK 011/2007

tajam hampir dua kali lipat dari kisaran US$ 600 per t

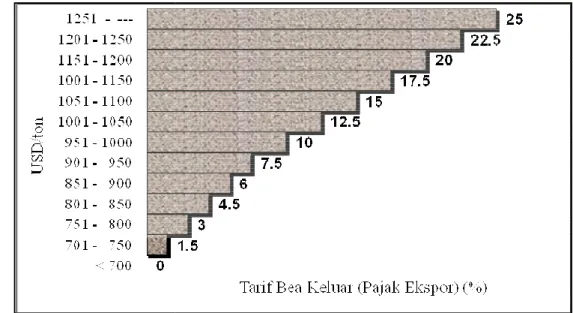

ton, sehingga Menteri Keuangan menerbitkan SK Nomor 223/PMK.011/2008 yang menetapkan tarif pajak ekspor dari 0 persen hingga 25 persen sebagaimana disajikan pada Gambar 2.

Gambar 2. Tarif Pajak Ekspor CPO Berdasarkan SK Nomor 223

Tujuan pengenaan pajak ekspor CPO antara lain adalah untuk menjamin kebutuhan dalam negeri, antisipasi kenaikan harga di pasar internasional dan menjaga stabilitas harga dalam negeri. (Pasal 2 ayat 2 PP No 35 tahun 2005). Berdasarkan beberapa hasil penelitian terdahulu, pengenaan pajak ekspor dapat menahan laju ekspor CPO untuk melindungi ketersediaan bahan baku CPO pada industri hilir minyak goreng domestik. Hasan, Reed dan Marchant (2001) menunjukkan pengenaan pajak ekspor menurunkan la

persen pada Oktober 1994 dan 64.4 persen pada Desember 1994.

Menteri Keuangan menetapkan tarif pajak ekspor dari 0 persen (harga di bawah US$ 550 per ton hingga 10 persen (harga di atas US$ 850 per ton) dengan SK

61/PMK 011/2007. Tahun 2008, harga CPO dunia cenderung meningkat tajam hampir dua kali lipat dari kisaran US$ 600 per ton menjadi 1300 USD per ton, sehingga Menteri Keuangan menerbitkan SK Nomor 223/PMK.011/2008 yang menetapkan tarif pajak ekspor dari 0 persen hingga 25 persen sebagaimana disajikan pada Gambar 2.

Gambar 2. Tarif Pajak Ekspor CPO Berdasarkan SK Nomor 223/PMK.011/2008

Tujuan pengenaan pajak ekspor CPO antara lain adalah untuk menjamin kebutuhan dalam negeri, antisipasi kenaikan harga di pasar internasional dan menjaga stabilitas harga dalam negeri. (Pasal 2 ayat 2 PP No 35 tahun 2005).

rapa hasil penelitian terdahulu, pengenaan pajak ekspor dapat menahan laju ekspor CPO untuk melindungi ketersediaan bahan baku CPO pada industri hilir minyak goreng domestik. Hasan, Reed dan Marchant (2001) menunjukkan pengenaan pajak ekspor menurunkan laju ekspor sebesar 44.5 persen pada Oktober 1994 dan 64.4 persen pada Desember 1994.

apkan tarif pajak ekspor dari 0 persen (harga di bawah US$ 550 per ton hingga 10 persen (harga di atas US$ 850 per ton) dengan SK . Tahun 2008, harga CPO dunia cenderung meningkat on menjadi 1300 USD per ton, sehingga Menteri Keuangan menerbitkan SK Nomor 223/PMK.011/2008 yang menetapkan tarif pajak ekspor dari 0 persen hingga 25 persen sebagaimana

/PMK.011/2008

Tujuan pengenaan pajak ekspor CPO antara lain adalah untuk menjamin kebutuhan dalam negeri, antisipasi kenaikan harga di pasar internasional dan menjaga stabilitas harga dalam negeri. (Pasal 2 ayat 2 PP No 35 tahun 2005).

rapa hasil penelitian terdahulu, pengenaan pajak ekspor dapat menahan laju ekspor CPO untuk melindungi ketersediaan bahan baku CPO pada industri hilir minyak goreng domestik. Hasan, Reed dan Marchant (2001) ju ekspor sebesar 44.5

Pengenaan pajak ekspor tidak terlepas dari fenomena perkembangan ekspor CPO domestik. Pertumbuhan ekspor CPO Indonesia dipengaruhi oleh tiga faktor: (1) faktor permintaan CPO di pasar dunia, (2) perkembangan produksi dan pasar CPO domestik dan (3) pengaruh daya saing (competetiveness) CPO Indonesia (Obado, Syaukat dan Siregar, 2009). Hal ini menunjukkan bahwa CPO terkait erat dengan sub sistem hulu (areal dan produksi CPO), perdagangan dan ekspor hingga industri hilir.

Dalam keseimbangan supply-demand minyak sawit Indonesia terdapat kecenderungan orientasi ekspor yang semakin tinggi dengan laju 15.44 persen per tahun, dan hal ini terlihat nyata sejak era reformasi tahun 1998. Sebelumnya pada tahun 1979-1997 proporsi ekspor CPO domestik adalah 40 persen dari total produksi sedangkan pasca reformasi (1998 hingga kini) proporsi ekspor telah mencapai 63 persen dari total penawaran CPO domestik.

Peningkatan ekspor CPO domestik tersebut tidak terlepas dari meningkatnya permintaan CPO di pasar internasional karena CPO memiliki peran yang semakin besar di pasar internasional untuk memenuhi permintaan oil and fat dunia (Basiron, 2002); dan Pasquali (1993) memproyeksikan tingkat pertumbuhan CPO lebih tinggi dibandingkan dengan minyak nabati lainnya. Proyeksi Pasquali tersebut ternyata terbukti, dimana pada tahun 2010 proporsi konsumsi minyak sawit telah mengungguli minyak kedele di pasar dunia (Lampiran 1) dengan pangsa masing-masing 28.01 persen dan 23.77 persen (Oil World, 2010). Laju konsumsi minyak sawit relatif lebih tinggi (70 persen) dibandingkan dengan minyak kedele (54 persen) dalam kurun 1995-2002, dan pada tahun 2020 konsumsi minyak sawit dunia diperkirakan akan mencapai 67 juta ton pada tahun 2020 atau dengan pangsa 45 persen dari total edible oil dunia (Oil World, 2010).

Peningkatan konsumsi tersebut antara lain dipengaruhi oleh meningkatnya jumlah penduduk, pendapatan per kapita, serta permintaan minyak sawit dunia untuk bahan baku industri di Uni Eropa, dan juga meningkatnya permintaan impor CPO oleh negara India dan RRC. Permintaan CPO di pasar dunia diperkirakan terus meningkat di masa depan. Hal itu antara lain disebabkan oleh meningkatnya permintaan negara-negara di dunia yang mulai menggunakan komoditas tersebut untuk biodiesel. Produk energi itu relatif ramah lingkungan dan bisa menggantikan bahan bakar konvensional. Tingginya permintaan CPO itu mengakibatkan harga di pasar dunia meningkat tajam.

Uraian di atas menunjukkan keterkaitan satu sama lain, baik CPO di pasar domestik maupun CPO di pasar internasional. Domestic excess demand mendorong kenaikan harga CPO di pasar domestik rata-rata 2.26 persen per tahun, dan harga sebagai signal pasar mendorong pertumbuhan luas areal kelapa sawit Indonesia, terutama oleh petani rakyat (independent farmer) serta perkebunan swasta. Nurochmat (2010) menyebutkan backward linkage CPO ke industri hulu adalah 1, artinya terdapat keterkaitan pengembangan CPO yang cukup kuat terhadap perluasan areal dan pengembangan industri hulu kelapa sawit Indonesia.

Kelebihan permintaan CPO di pasar dunia (global excess demand) mengakibatkan harga CPO dunia meningkat rata-rata 1.96 persen per tahun dan daya tarik harga ini merupakan faktor yang mendorong peningkatan ekspor CPO Indonesia. Hal ini berdampak pada berkurangnya ketersediaan CPO untuk industri minyak goreng di pasar domestik.

Dari uraian di atas, maka diperlukan suatu penelitian untuk mengetahui dampak pajak ekspor terhadap industri minyak sawit Indonesia, khususnya industri minyak goreng domestik. Kebijakan pajak ekspor tersebut masih mengandung kontroversi dan mengundang banyak kritik. Antara lain, penetapan

pajak ekspor yang tinggi justru memperlemah daya saing ekspor Indonesia dan kehilangan kesempatan memperoleh devisa, dan kebijakan ini tidak memberikan rangsangan ke sektor hulu (on farm) dan perlu dikaji apakah meningkatkan kesejahteraan petani.

1.2. Perumusan Masalah

Tingginya permintaan minyak sawit di pasar dunia menyebabkan harga CPO di pasar internasional meningkat tajam. Melonjaknya harga CPO di pasar internasional merupakan salah satu faktor yang diduga berpengaruh terhadap gejolak harga di dalam negeri dan mengganggu industri minyak goreng dalam negeri. Terdapat kecenderungan para eksportir domestik mengekspor CPO dalam jumlah yang sangat besar. Hal tersebut berdampak negatif terhadap ketersediaan pasokan CPO untuk bahan baku industri minyak goreng di Indonesia. Untuk mengatasi hal tersebut, pemerintah memberlakukan kebijakan pajak ekspor (bea keluar).

Dari sisi perdagangan dunia, ekspor minyak sawit Indonesia bersifat fluktuatif. Pada tahun 80-an, tujuan ekspor minyak sawit Indonesia sangat didominasi negara-negara Eropa seperti Belanda (27.51 persen), Jerman (6.98 persen), Italy (5.86 persen), Inggris (2.48 persen). Sejak tahun 1990-an terdapat pergeseran tujuan ekspor minyak sawit Indonesia. Tujuan ekspor terbesar adalah negara-negara di Asia (64.4 persen), sedangkan pangsa tujuan ekspor ke Eropa adalah 22.5 persen dari total ekspor CPO Indonesia. Beberapa negara-negara penting diantaranya adalah RRC, rata-rata meningkat 17.54 persen per tahun, diikuti India 15.15 persen per tahun dan negara-negara Uni Eropa 9.44 persen per tahun. Oleh sebab itu, negara-negara tersebut dipilih secara purposive sebagai negara yang turut mempengaruhi penawaran ekspor minyak sawit Indonesia.

Pasar internasional CPO terintegrasi dengan pasar CPO domestik, sehingga perubahan harga CPO di pasar internasional akan mempengaruhi industri minyak sawit dan minyak goreng di pasar domestik. Permasalahan yang ingin dilihat adalah kajian perdagangan internasional CPO Indonesia yang meliputi ekspor negara Indonesia dan Malaysia, serta impor oleh negara Cina, India dan Uni Eropa.

Komoditas CPO merupakan salah satu sumber penting konsumsi minyak dunia. Karena itu, perubahan yang terjadi di sisi eksternal dan internal akan mempengaruhi industri kelapa sawit Indonesia. Situasi eksternal yang paling dominan adalah meningkatnya permintaan impor CPO dunia dan perubahan harga minyak kedele, sedangkan situasi internal yang cukup penting adalah peubah yang berpengaruh terhadap kebijakan perluasan areal, ekspor dan konsumsi minyak goreng domestik. Untuk memahami respon industri kelapa sawit Indonesia terhadap perubahan yang terjadi di pasar global maupun domestik maka permasalahan yang ingin dilihat adalah menganalisis dampak perubahan sejumlah peubah eksogen yang berhubungan dengan industri kelapa sawit Indonesia. 1.3. Tujuan Penelitian

Berdasarkan latar belakang dan masalah yang dikemukakan di atas, maka secara umum tujuan penelitian adalah untuk menganalisis industri kelapa sawit Indonesia, serta dampak pajak ekspor terhadap industri minyak goreng domestik, serta menganalisis pasar CPO di pasar domestik dan pasar global.

Secara khusus penelitian ini bertujuan untuk:

1. Menganalisis dampak pajak ekspor terhadap industri minyak goreng domestik, 2. Menganalisis keragaan Pasar CPO di pasar domestik dan pasar global.

1.4. Manfaat Penelitian

Manfaat penelitian ini mencakup dua hal pokok, yakni (1) manfaat akademis dan (2) manfaat operasional. Dari sisi akademis, penelitian ini memberikan informasi empiris tentang dampak pajak ekspor terhadap industri minyak goreng domestik dan juga memberikan informasi ekonomi industri kelapa sawit Indonesia, yang meliputi industri hulu, hingga hilir (minyak goreng) dan analisis integrasi harga dan perdagangan internasional CPO. Manfaat operasional adalah menyajikan informasi dan masukan bagi pemerintah dalam pengenaan pajak ekspor untuk pengembangan agribisnis kelapa sawit nasional pada masa mendatang. Disamping itu, penelitian ini juga bermanfaat untuk penelitian lanjutan, khususnya peran kelapa sawit untuk memenuhi permintaan energi. 1.5. Novelty

Kajian mengenai pajak ekspor dan kelapa sawit telah banyak dilakukan yang sebagian besar dalam kajian perdagangan internasional. Susila dan Setiawan (2001), Hasan, Reed dan Marchant, (2001) dan Obado et al., (2009) mengkaji dampak penerapan pajak ekspor CPO terhadap industri CPO Indonesia, dan menyimpulkan bahwa pengenaan pajak ekspor menurunkan daya saing

(competetiveness) ekspor CPO Indonesia, dan juga berdampak pada penurunan

areal dan produksi CPO Indonesia. Munadi (2007) dengan model dinamis ECM

(error correction model) melakukan pengujian sebaliknya, yakni pengurangan

pajak ekspor akan meningkatkan daya saing CPO Indonesia ke India.

Novelty atau kebaruan dari penelitian ini menghasilkan sebuah temuan yakni pengenaan pajak ekspor mampu menahan laju ekspor untuk mengamankan kebutuhan bahan baku CPO pada industri hilir minyak goreng di Indonesia, namun hasil penelitian menunjukkan bahwa pengenaan pajak ekspor tidak

berdampak positif kepada industri hulu, yang sebagian besar dikelola oleh petani sawit rakyat (independent farmer). Salah satu solusi dimasa mendatang adalah perbaikan produktivitas (yield) kelapa sawit Indonesia dan pengalokasian penerimaan negara dari pajak ekspor untuk meningkatkan produktivitas industri hulu kelapa sawit Indonesia.

1.6. Keterbatasan Penelitian

Keterbatasan (limitasi) dalam penelitian ini antara lain adalah:

1. Pembahasan dalam studi ini tidak mencakup inti kelapa sawit (palm kernel oil) karena terbatasnya data. Namun demikian CPO cukup representatif karena CPO mencakup 80 persen dari seluruh produk kelapa sawit.

2. Sejak tahun 2000, terdapat korelasi yang positif dan kuat antara harga bahan bakar minyak (BBM) dengan harga CPO di pasar dunia dengan koefisien korelasi 0.83 (Purba dan Hartoyo, 2010). Jika harga BBM naik maka harga CPO juga cenderung naik. Hal ini menunjukkan bahwa permintaan CPO pada saat ini telah berkembang untuk memenuhi permintaan bahan baku industri biodiesel. Limitasi dalam penelitian ini, tidak membahas permintaan CPO untuk biodiesel.

3. Kebijakan yang dianalisis dalam penelitian ini adalah pengenaan pajak ekspor, sementara kebijakan (1) alokasi bahan baku untuk pasar domestik dan (2) operasi pasar tidak dibahas dalam penelitian ini.