BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Pengertian Bank

Kasmir (2012:12) dalam bukunya memberikan pengertian tentang bank dan lembaga

keuangan. Secara sederhana bank diartikan sebagai “Lembaga Keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana

tersebut ke masyarakat serta memberikan jasa bank lainnya.”

Menurut Thomas (2005:1) menyatakan, “Bank adalah suatu badan yang bertujuan

untuk memuaskan kebutuhan kredit baik dengan alat-alat pembayaran sendiri atau dengan

uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat

penukaran baru berupa uang giral.”

Kemudian menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 tanggal

10 November 1998 tentang Perbankan, yang dimaksud dengan bank adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Dari rumusan tersebut diatas dapat ditarik kesimpulan bahwa: “Bank adalah lembaga

keuangan yang usaha pokoknya memberikan kredit dan jasa di dalam lalu lintas pembayaran

dan peredaran uang, juga menghimpun dana dari masyarakat yang berkelebihan dana dan

disalurkan kepada masyarakat yang membutuhkan.”

2.1.2 Pengertian Bank Pembangunan Daerah

Bank Pembangunan Daerah adalah bank yang pendiriannya berdasarkan peraturan

kabupaten, di wilayah yang bersangkutan, dan modalnya merupakan harta kekayaan

pemerintah daerah yang dipisahkan (Julius, 2011:137).

Bank Pembangunan Daerah merupakan salah satu bank yang ikut serta dalam

menjalankan roda perekonomian di Indonesia. Bank Pembangunan Daerah sebagai pemegang

keuangan daerah, yang telah diatur dalam Undang-Undang No. 13 tahun 1962 tentang

asas-asas ketentuan Bank Pembangunan Daerah. Saat ini jumlah Bank Pembangunan Daerah

mencapai 26 Bank dan telah memberikan kontribusi bagi perekonomian daerah. Sampai

tahun 1990an, Bank Pembangunan Daerah belum ada membuka cabang diluar wilayah

provinsinya. Namun saat ini seiring berkembangnya zaman sudah banyak daerah yang

membuka cabangnya di daerah lain sebagai adanya akibat dari tuntutan dan perubahan

strategi dari masing-masing Bank Pembangunan Daerah tersebut.

Bank selain berfungsi sebagai lembaga perantara, berperan juga sebagai pelaksana lalu

lintas pembayaran, stabilitator moneter dan juga sebagai dinamisator perekonomian disuatu

pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan

stabilitas nasional ke arah peningkatan taraf hidup rakyat banyak. Dari hal tersebut maka

diperlukan perbankan yang sehat, transparan, dan dapat dipertanggungjawabkan.

Menurut Kasmir (2012:37) pengertian menghimpun dana yaitu mengumpulkan atau

mencari dana dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro,

tabungan dan deposito. Kegiatan penghimpunan dana ini disebut dengan istilah funding.

Sedangkan pengertian menyalurkan dana adalah melemparkan kembali dana yang diperoleh

lewat simpanan giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman (kredit)

bagi bank yang berdasarkan prinsip syariah. Bagi perbankan yang berdasarkan prinsip

konvensional, keuntungan utama diperoleh dari selisih bunga simpanan yang diberikan

kepada penyimpan dengan bunga pinjaman yang disalurkan.

2.2 Penilaian Kesehatan Bank Oleh Bank Indonesia 2.2.1 Capital Adequacy Ratio (CAR)

Menurut Abdullah (2005:60), Capital Adequacy Ratio merupakan rasio keuangan

bank yang berguna untuk membandingkan antara jumlah modal bank dengan seluruh aktiva

yang dimiliki

.

Melalui rasio ini akan diketahui kemampuan menyanggah aktiva bankterutama kredit yang disalurkan dengan sejumlah modal bank. Semakin tinggi rasio ini

semakin besar daya tahan bank dalam menghadapi penyusutan nilai harta bank yang timbul

karena adanya harta yang bermasalah. Dari pernyataan diatas, Capital Adequacy Ratio

merupakan salah satu rasio perbankan yang digunakan untuk mengukur kemampuan

permodalan yang ada di suatu bank untuk menutup kemungkinan kerugian didalam kegiatan

perkreditan dan lain-lain.

Capital Adequacy Ratio (CAR) dapat dihitung dengan menggunakan rumus :

x 100%

Bank Indonesia menetapkan Capital Adequacy Ratio (CAR) sebagai kewajiban

penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu

proporsi tertentu dari aktiva tertimbang menurut resiko (ATMR). Sesuai dengan Surat Edaran

Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, rasio Capital Adequacy Ratio (CAR)

cukup baik berkisar antara 8% dan semakin tinggi rasio ini maka semakin baik kesehatan

bank tersebut.

Menurut Rivai (2007:709), modal adalah faktor penting bagi bank dalam rangka

pengembangan usaha dan menampung kerugian. Agar mampu berkembang dan bersaing

dikenal dengan standar BIS (Bank for International Settlement). Modal terdiri dari modal inti

dan modal pelengkap (Susilo, 2000:28) dengan penjelasan sebagai berikut:

1. Modal Inti, berupa:

a. Modal Disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya.

b. Agio Saham, yaitu selisih lebih setoran yang diterima olehbank akibat harga saham

yang melebihi nilai nominal.

c. Modal Sumbangan, yaitu modal yang diperoleh dari sumbangan-sumbangan

saham, termasuk selisih antara nilai yang tercatat dengan harga jual apabila saham

tersebut dijual.

d. Cadangan umum, yaitu cadangan dari penyisihan laba yang ditahan atau dari laba

bersih setelah dikurangi pajak, dan mendapat persetujuan rapat anggota sesuai

dengan ketentuan pendirian atau anggaran masing-masing bank.

e. Cadangan tujuan, yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk

tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau

rapat anggota.

f. Laba yang ditahan, yaitu saldo laba bersih setelah dikurangi pajak yang oleh RUPS

atau rapat anggota diputuskan untuk tidak dibagikan.

g. Laba tahun lalu, yaitu seluruh laba bersih tahun lalu setelah diperhitungkan pajak

dan belum ditetapkan penggunaannya.

h. Laba tahun berjalan, yaitu 50 persen dari laba tahun buku berjalan dikurangi pajak.

Apabila tahun berjalan bank mengalami kerugian, maka seluruh kerugian tersebut

2. Modal Pelengkap, berupa:

a. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih

penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jenderal

Pajak.

b. Penyisihan penghasilan aktiva produktif, yaitu cadangan yang dibentuk dengan

cara membebani laba rugi tahun berjalan. Cadangan ini dibentuk untuk

menampung kerugian yang mungkin timbul akibat tidak diterimanya kembali

sebagian atau seluruh aktiva produktif. Penyisihan penghapusan aktiva produktif

yang dapat diperhitungkan sebagai modal pelengkap adalah maksimum 25 persen

dari ATMR.

c. Modal Kuasi, yaitu modal yang didukung oleh instrument atau warkat yang

memiliki sifat seperti modal.

d. Pinjaman subordinasi, yaitu pinjaman yang harus memenuhi berbagai syarat,

seperti ada perjanjian tertulisantara bank dan pemberi pinjaman mendapat

persetujuan dari Bank Indonesia, minimal berjangka lima tahun dan pelunasan

sebelum jatuh tempo, harus ada Bank Indonesia.

Menurut Sinungan (1992:169) Aktiva tertimbang menurut resiko (ATMR) adalah

aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana

tercermin pada kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan

oleh bank bagi pihak ketiga. Terhadap masing-masing jenis aktiva tersebut ditetapkan bobot

resiko yang besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri

atau bobot resiko yang didasarkan pada golongan nasabah, penjamin, atau sifat barang

jaminan.

Adapun menurut Sinungan (1992:178) langkah-langkah dalam perhitungan

1. ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal masing-masing

aktiva yang bersangkutan dengan bobot resiko dari masing-masing pos aktiva neraca

tersebut.

2. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal rekening

administratif yang bersangkutan dengan bobot resiko masing-masing pos rekening

tersebut.

3. Total ATMR = ATMR aktiva neraca + aktiva administratif.

4. Rasio modal bank dapat dihitung dengan cara membandingkan antara modal bank

(modal inti + modal pelengkap) dan totalATMR.

2.2.2 Return On Asset (ROA)

Menurut Suad Husnan dan Enny Pudjiastuti (2002:74) sebagai berikut yaitu “Return On Asset(ROA) adalah rasio yang mengukur seberapa banyak laba bersih yang bisa diperoleh

dari seluruh kekayaan yang dimiliki perusahaan”.

Sedangkan menurut Lukman Syamsudin (2002:63) mengatakan bahwa “Return On

Asset (ROA) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di

dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan”

Dari pengertian di atas dapat disimpulkan bahwa rasio profitabilitas dengan

menggunakan pengukuran Return On Asset (ROA) merupakan alat untuk mengetahui

sejauhmana perusahaan dalam menghasilkan laba dengan menggunakan seluruh aktiva yang

dimiliki oleh perusahaan. Jadi, semakin tinggi ratio ini, semakin baik keadaan suatu

perusahaan

Adapun Return On Asset (ROA) dapat dihitung dengan rumus sebagai berikut:

Dari rumus diatas maka dapat dikatakan bahwa faktor yang menentukan tingkat

Return On Asset adalah jumlah laba bersih sebelum pajak dan jumlah total aktiva. Jika

jumlah laba bersih sebelum pajak yang didapat perusahaan tinggi sementara jumlah total

aktiva perusahaan rendah maka tingkat Return On Asset akan tinggi. Namun sebaliknya

apabila jumlah laba bersih sebelum pajak yang didapat perusahaan rendah sementara jumlah

total aktiva perusahaan tinggi makatingkat Return On Asset akan rendah.

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, ROA

bank yang sehat ditetapkan minimal 1,25% dan semakin tinggi rasio ini maka bank tersebut

semakin baik.

2.2.3 Return On Equity (ROE)

Return On Equity (ROE) merupakan bagian dari rasio profitabilitas yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif

pengelolaan perusahaan oleh manajemen (Syahyunan, 2004:83). Semakin besar persentase

ROE yang dimiliki perusahaan maka semakin besar dan efektif kinerja perusahaan dalam

menghasilkan laba. ROE diukur dengan membandingkan antara laba bersih terhadap ekuitas

yang dimiliki selama periode yang ditentukan.

Menurut Suad Husnan dan Enny Pudjiastuti (2007:74), “Return On Equity merupakan rasio untuk mengukur seberapa banyak keuntungan (laba) yang menjadi hak pemilik modal

sendiri.” Sedangkan menurut Susan Irawaty (2006:61),“Return On Equity atau yang sering

disebut dengan rate of return on net worth, yaitu rasio yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam menghasilkan laba bersih dari modal sendiri yang

Dari penjelasan di atas maka dapat disimpulkan, bahwa Return On Equity adalah rasio

yang digunakan oleh para investor untuk melihat sejauhmana perusahaan dapat memberikan

keuntungan di masa yang akan datang. Atau dengan kata lain, dengan Return On Equity

(ROE) yang tinggi, perusahaan memiliki peluang untuk memberikan pendapatan yang besar

bagi para pemegang saham.

Menurut Susan Irawaty (2006;61), Return On Equity (ROE) dapat dirumuskan

sebagai berikut:

x 100%

Dari rumus diatas maka dapat dikatakan bahwa faktor yang menentukan tingkat

Return On Equity adalah jumlah laba bersih setelah pajak dan jumlah total modal sendiri. Jika

jumlah laba bersih yang didapat perusahaan tinggi sementara jumlah total modal sendiri

perusahaan rendah maka tingkat Return On Equity akan tinggi. Namun sebaliknya apabila

jumlah laba bersih yang didapat perusahaan rendah sementara jumlah total modal sendiri

perusahaan tinggi makatingkat Return On Equity akan rendah.

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, batas

bawah rasio ROE Bank yang sehat adalah berkisar antara 5% sampai 12,5% dan semakin

tinggi rasio ini maka bank tersebut semakin baik.

2.3 Economic Value Added (EVA)

2.3.1 Pengertian Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang analisis

keuangan dari perusahaan Stern Stewart & Co pada tahun 1993. Di Indonesia metode tersebut

Menurut Tandelilin (2001:195), Economic Value Added (EVA) adalah ukuran

keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi

perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik atau efektif (dilihat dari

besarnya nilai tambah yang diberikan), maka akan tercermin padapeningkatan harga saham

perusahaan.

Rudianto (2006:340) Economic Value Added (EVA) adalah suatu sistem manajemen

keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa

kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi

(operating cost) dan biaya modal (cost of capital)

Adapun beberapa pengertian Economic Value Added (EVA) menurut beberapa ahli

adalah sebagai berikut:

a. Utomo (1999:36)

Economic Value Added (EVA) adalah nilai tambah ekonomis yang diciptakan

perusahaan dari kegiatan atau strateginya selama periode tertentu. Prinsip EVA

memberikan sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi

keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai

pasar sebuah perusahaan.

b. Anjar V. Thakor (dalam Tunggal, 2001:1)

Economic Value (also Economic Added) = Revenue – Direct Cost (Including Taxes) – Opportunity cost of using capital = after tax profit – Opportunity cost of using

capital.

c. Glen Arnold (dalam Tunggal, 2001:2)

Economic Value Added (EVA was trademarked by Stren Stewart & Co) is a variant of

period is the amount earned by business after deducting all operating expenses and a

charge for the opportunity cosy of capital employed

Dari defenisi EVA diatas dapat disimpulkan bahwa EVA merupakan tujuan

perusahaan untuk meningkatkan nilai atau value dari modal yang telah ditanamkan pemegang

saham dalam operasi perusahaan. Oleh karenanya EVA merupakan selisih laba operasi

setelah pajak (Net Operating Profit After Tax atau NOPAT) dikurangi dengan biaya modal

(cost of capital).

Perusahaan apabila memiliki nilai EVA yang positif, maka dapat dikatakan bahwa

manajemen dalam perusahaan tersebut telah mampu menciptakan nilai tambah bagi

perusahaannya, sebaliknya apabila EVA bernilai negatif, maka dinamakan dengan distructing

atau Destroying value.

Menurut Utama (1997:10) beberapa manfaat EVA dalam mengukur kinerja

perusahaan antara lain adalah sebagai berikut:

a. EVA dapat digunakan sebagai penilaian kinerja keuangan perusahaan karena

penilaian kinerja tersebut difokuskan pada penciptaan nilai (value creation).

b. EVA akan menyebabkan perusahaan lebih memperhatikan kebijakan struktur modal.

c. EVA membuat manajemen berpikir dan bertindak seperti halnya pemegang saham

yaitu memilih investasi yang memaximumkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimalkan.

d. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan

pengembalian lebih tinggi daripada biaya-biaya modalnya.

Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah, tetapi pada

prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut

(Stewart, 1993:118-119):

b. Menginvestasikan modal baru ke dalam project yang mendapat return lebih besar dari

biaya modal yang ada

c. Menarik modal dari aktivitas-aktivitas usaha yang tidak menguntungkan.

Meningkatkan laba operasi tanpa adanya tambahan modal berarti manajemen dapat

menggunakan aktiva perusahaan secara efisien untuk mendapatkan keuntungan yang optimal.

Selain itu, dengan berinvestasi ke project-project yang menerima return lebih besar daripada

biaya modal (cost of capital) yang digunakan berarti manajemen hanya mengambil project

yang bermutu dan meningkatkan nilai perusahaan.

2.3.2 Metode Perhitungan Economic Value Added (EVA)

Menurut Young & O’Byrne (2001:39), EVA sama dengan NOPAT dikurangi biaya

modal. NOPAT merupakan laba operasi perusahaan setelah pajak dan biaya modal yaitu

modal yang diinvestasikan perusahaan (juga disebut modal atau modal yang dipakai)

dikalikan rata-rata tertimbang (weighted averageCost Of Capital).

EVA = NOPAT – (WACC x TA)

Keterangan:

NOPAT = Net Operating Profit After Taxes

WACC = Weighted Average Cost of Capital

TA = Total Asset (Total Modal yang Diinvestasikan)

Berdasarkan rumus diatas maka perhitungan EVA dapat dilakukan dengan dengan

langkah-langkah, diantaranya adalah sebagai berikut:

a. Net Operating Profit After Tax (NOPAT)

Net Operating Profit After Tax (NOPAT) atau laba operasi bersih setelah pajak

memiliki utang dan tidak memiliki aset finansial. NOPAT dapat dihitung dengan

menggunakan rumus (Sartono,2001:100):

NOPAT = EBIT (1-Tarif Pajak)

Keterangan:

NOPAT = Net Operating Profit After Tax

EBIT = Earning Before Interest and Tax

b. Weighted Average Cost Of Capital (WACC)

Weighted Average Cost Of Capital (WACC) atau biaya modal rata-rata tertimbang

adalah biaya ekuitas dan biaya hutang masing-masing dikalikan dengan persentasi ekuitas

dan hutang dalam struktur modal perusahaan.

Dalam praktek, pembiayaan atau pendanaan yang digunakan perusahaan diperoleh

dari berbagai sumber. Dengan demikian biaya riil yang ditanggung oleh perusahaan

merupakan keseluruhan biaya untuk semua sumber pembiayaan yang digunakan.

Dimana perhitungannya dapat menggunakan rumus (Farah,2007:153) berikut :

WACC = (Wd x Kd) + (We x Ke)

Dimana :

WACC : Biaya modal rata – rata tertimbang

Wd : Proporsi hutang dalam struktur modal

Kd : Biaya hutang setelah pajak

We : Proporsi saham biasa dalam struktur modal

Ke :Tingkat pengembalian yang diinginkan

Proporsi hutang (Wd) diperoleh dengan membagi hutang perusahaandengan jumlah

hutang dan modal sendiri kemudian dikalikan 100%.

Proporsi ekuitas (We) diperoleh dengan membagi modal sendiri denganjumlah hutang

dan modal sendiri.

Dimana :

e : Proporsi modal sendiri

d : Proporsi modal hutang

c. Modal yang Diinvestasikan

Menurut Young & O’Byrne (2001:39), modal yang diinvestasikan adalah jumlah

seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva tidak

menanggung bunga (non interest bearing liabilities) seperti utang, upah yang akan jatuh

tempo (accured wages), dan pajak yang akan jatuh tempo (accured taxes). Modal yang

diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek

dan jangka panjang.

Modal yang diinvestasikan = Kewajiban Jangka Pendek + Kewajiban Jangka Panjang

+ Ekuitas Pemegang Saham.

Menurut Rudianto (2006:349) hasil penilaian kinerja suatu perusahaan dengan

menggunakan EVA dapat dikelompokkan ke dalam 3 kategori yang berbeda, yaitu sebagai

berikut:

a. Nilai EVA> 0 atau EVA bernilai positif

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah

ekonomis bagi perusahaan.

b. Nilai EVA = 0

Pada posisi ini berarti maanjemen perusahaan berada dalam titik impas. Perusahaan

tidak mengalami kemunduran tetapi sekaligus tidak mengalami kemajuan secara

c. Nilai EVA< 0 atau EVA bernilai negatif

Pada posisi ini berarti tidak terjadi proses pertambahan nilai ekonomis bagi

perusahaan, dalam arti laba yang dihasilkan tidak dapat memenuhi harapan para

kreditor dan pemegang saham perusahaan (investor).

2.3.3 Tujuan dan Manfaat Penerapan Model EVA

Menurut Abdullah (2003:142) tujuan dan manfaat penerapan model Economic Value

Added (EVA) adalah sebagai berikut:

a. Tujuan Penerapan Model EVA

Dengan perhitungan EVA diharapkan akan mendapatkan hasil perhitungan nilai

ekonomis perusahaan yang lebih realistis. Hal ini disebabkan oleh EVA dihitung berdasarkan

perhitungan biaya modal (cost of capital) yang menggunakan nilai pasar berdasarkan

kepentingan kreditur terutama para pemegang saham dan bukan berdasarkan nilai buku yang

bersifat historis. Perhitungan EVA ini juga diharapkan dapat mendukung penyajian laporan

keuangan sehingga akan mempermudah bagi para pengguna laporan keuangan diantaranya

para investor, kreditur, karyawan, pemerintah, pelanggan dan pihak-pihak yang

berkepentingan lainnya.

b. Manfaat Penerapan Model EVA

Manfaat yang diperoleh dari penerapan Economic Value Added (EVA) di dalam suatu

perusahaan adalah sebagai berikut:

1. Penerapan model EVA sangat bermanfaat untuk digunakan sebagai pengukur

kinerja perusahaan dimana fokus penilaian kinerja adalah penciptaan nilai (value

creation)

2. Penilaian kinerja keuangan dengan menggunakan pendekatan EVA menyebabkan

para manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu

memilih investasi yang memaksimumkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimumkan.

3. EVA mendorong perusahaan untuk lebih memperhatikan kebijakan struktur

modalnya.

4. EVA dapat digunakan untuk mengidentifikasi proyek atau kegiatan yang

memberikan pengembalian yang lebih tinggi daripada biaya modalnya. Kegiatan

atau proyek yang memberikan nilai sekarang dari total EVA yang positif

menunjukkan adanya penciptaan nilai dari proyek tersebut dengan demikian

sebaiknya diambil, begitu pula sebaliknya.

2.3.4 Keunggulan dan Kelemahan EVA

Salah satu keungulan EVA sebagai penilaian kinerja perusahaan adalah dapat

digunakan sebagai penciptaan nilai (value creation). Keunggulan EVA yang lain adalah

sebagai berikut (Abdullah,2003:142):

a. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban

sebagai konsekuensi investasi

b. Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat dari

segi ekonomis dalam pengukurannya yaitu dengan memperhatikan harapan para

penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran

tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan

c. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data

pembanding seperti standar industri atau data perusahaan lain sebagai konsep

penilaian.

d. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada

karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat

dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts.

e. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut

merupakan ukuran praktis, mudah dihitung, dan mudah digunakan sehingga

merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan

keputusan bisnis.

Metode Economic Value Added (EVA) selain memiliki keunggulan, EVA juga

memiliki kelemahan. Beberapa kelemahan EVA diantaranya adalah sebagai berikut

(Abdullah,2003:143):

a. Secara konseptual EVA memang lebih unggul daripada pengukur tradisional

akuntansi, namun secara praktis belum tentu dapat diterapkan dengan mudah.

Penentuan biaya modal saham cukup rumit sehingga diperlukan analisis yang

lebih mendalam tentang teknik-teknik menaksir biaya modal saham.

b. EVA adalah alat ukur semata dan tidak bisa berfungsi sebagai cara mencapai

sasaran perusahaan sehingga diperlukan suatu cara bisnis tertentu untuk mencapai

sasaran.

c. Masih mengandung unsur keberuntungan (tinggi rendahnya EVA dapat

dipengaruhi oleh gejolak di pasar modal)

d. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu.

e. EVA mendorong pengalokasian dana perusahaan untuk investasi dengan modal

tidak langsung EVA mendorong perusahaan untuk menghindari risiko padahal

sebagian besar inovasi-inovasi dalam bisnis memiliki risiko yang sangat tinggi

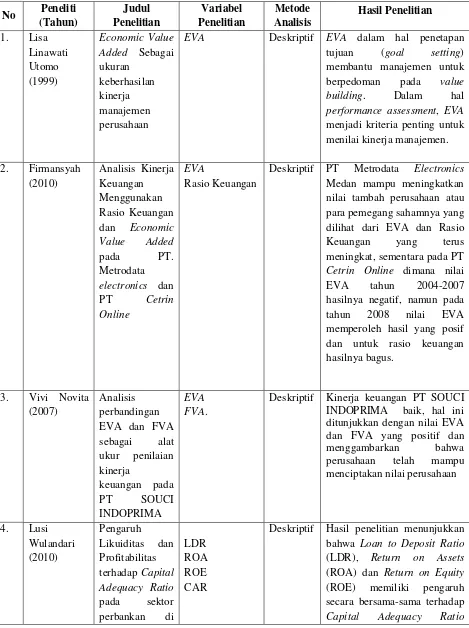

2.4 Penelitian Terdahulu

performance assessment, EVA

menjadi kriteria penting untuk menilai kinerja manajemen.

Deskriptif PT Metrodata Electronics

Medan mampu meningkatkan nilai tambah perusahaan atau para pemegang sahamnya yang

hasilnya negatif, namun pada

tahun 2008 nilai EVA

memperoleh hasil yang posif dan untuk rasio keuangan

Deskriptif Kinerja keuangan PT SOUCI INDOPRIMA baik, hal ini ditunjukkan dengan nilai EVA dan FVA yang positif dan

Indonesia (CAR) pada Sektor Perbankan Terbuka di Indonesia

2.5 Kerangka Konseptual

Menurut Abdullah (2005:60) Capital Adequacy Ratio (CAR) merupakan rasio

keuangan bank yang berguna untuk membandingkan antara jumlah modal bank dengan

seluruh aktiva yang dimiliki. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP

tanggal 31 Mei 2004, rasio CAR bank yang sehat adalah berkisar antara 8% dan Jika semakin

tinggi rasio bank tersebut maka semakin baik kesehatan bank tersebut dan sebaliknya.

Lukman Syamsudin (2002:63) “Return On Asset (ROA) adalah merupakan

pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Berdasarkan Surat

Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, ROA bank yang sehat adalah

minimal 1,25% dan Jika semakin tinggi rasio bank tersebut maka semakin baik kesehatan

bank tersebut dan sebaliknya..

Menurut Syahyunan (2004:83) Return On Equity (ROE) merupakan bagian dari rasio

profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Jika Semakin besar

persentase ROE yang dimiliki perusahaan maka semakin besar dan efektif kinerja perusahaan

dalam menghasilkan laba. ROE diukur dengan membandingkan antara laba bersih terhadap

ekuitas yang dimiliki selama periode yang ditentukan. Berdasarkan Surat Edaran Bank

Indonesia No.6/23/DPNP tanggal 31 Mei 2004, batas bawah rasio ROE bank yang

sehatadalah berkisar antara 5% sampai 12,5% dan semakin tinggi rasio bank ini maka

semakin baik.

Economic Value Added (EVA) sama dengan selisih antara laba operasi bersih setelah

yang positif menunjukkan tingkat pengembalian atas modal yang lebih tinggi daripada

tingkat biaya modal, hal ini berarti bahwa perusahaan mampu menciptakan nilai tambah bagi

pemilik perusahaan berupa tambahan kekayaan.Dan menurut Rudianto (2006:349) dimana,

Jika EVA > 0 atau EVA bernilai positif, pada posisi ini berarti manajemen perusahaan telah

berhasil menciptakan nilai tambah ekonomis bagi perusahaan. Jika EVA = 0 atau EVA

bernilai impas. Pada posisi ini berarti manajemen perusahaan berada dalam titik impas.

Perusahaan tidak mengalami kemunduran tetapi sekaligus tidak mengalami kemajuan secara

ekonomi. Jika EVA < 0 atau EVA bernilai negatif. Pada posisi ini berarti tidak terjadi proses

pertambahan nilai ekonomis bagi perusahaan, dalam arti laba yang dihasilkan tidak dapat