BADAN PADA PT. AUSTRALIAN BELT SCRAPER INDONESIA.

SKRIPSI

Diajukan Untuk persyaratan dan Penulisan skripsi akhir Studi Program S1Program Studi Akuntansi

Oleh

INDRA NUGRAHA 1106093

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

ANALISIS EKUALISASI SPT PPN MASA DENGAN SPT PPH

BADAN PADA PT. AUSTRALIAN BELT SCRAPER INDONESIA

Oleh Indra Nugraha

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Indra Nugraha Universitas Pendidikan Indonesia

Desember 2014

Hak Cipta dilindungi undang-undang.

SKRIPSI

Oleh:

Indra Nugraha

1106093

Telah disetujui dan disahkan oleh:

Pembimbing

Aristanti Widyaningsih,S.Pd.,M.Si NIP. 19740911 200112 2 001

Mengetahui,

Ketua Program Studi Akuntansi FPEB UPI

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

DAFTAR

ISI

BAB II: TINJAUAN PUSTAKA ... 12

2.1 Kajian Pustaka ... 12

2.1.2.1 Dasar Hukum Pajak Pertambahan Nilai ... 18

2.1.2.2 Pengertian Pajak Pertambahan Nilai ... 19

2.1.2.3 Subyek Pajak Pertambahan Nilai ... 20

2.1.2.4 Obyek Pajak Pertambahan Nilai ... 20

2.1.2.5 Tarif Pajak Pertambahan Nilai ... 21

2.1.3.2 Subjek Pajak Penghasilan ... 23

3.2.1 Desain Penelitian ... 40

3.2.2 Definisi Operasionalisasi Variable ... 41

3.2.3 Populasi dan Sampel ... 43

3.2.4 TekhnikPengumpulan Data ... 44

3.2.5 Teknik Analisis Data ... 45

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

BAB V : KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan ... 68

5.2 Saran-saran ... 70

DAFTAR PUSTAKA

ANALISIS EKUALISASI SPT PPN MASA DENGAN SPT PPH

BADAN PADA PT. AUSTRALIAN BELT SCRAPER

INDONESIA.

Oleh : Indra Nugraha

Pembimbing : Aristanti Widyaningsih,S.Pd.,M.Si

ABSTRAK

Dalam suatu negara Anggaran Perbelanjaan Negara (APBN). Penerimaan Negara dari sektor Perpajakan masih menjadi primadona di berbagai negara khususnya di Indonesia. Dalam upayanya memasukan sumber pendapatan dari sektor perpajakan pemerintah melakukan berbagai upaya diantaranya melakukan pemeriksaan kepada wajib pajak. Ekualisasi merupakan salah satu tekhnik pemeriksaan yang dilakukan pemerintah, dalam hal ini Direktorat Jenderal Pajak dalam hal pemeriksaan pajak. Penelitian ini bertujuan untuk mengetahui penyebab selisih dalam peredaran usaha antara PPN masa dan PPh Badan PT. Australian Belt Scraper Indonesia pada tahun 2010 sampai dengan tahun 2012. Metode yang digunakan dalam melakukan analisis ekualisasi pajak ini adalah dengan menggunakan metode deskriptif kuantitaif dengan pendekatan uji rata-rata. Hasil penelitian menunjukan adanya peredaran usaha antara PPN masa dan PPh Badan. Perbedaan tersebut dikarenakan oleh beberapa hal, antara lain oleh selisih kurs atas penyerahan yang dilakukan dengan mata uang asing, potongan penjualan yang diberikan oleh pihak manajemen perusahaan, penggunaan Barang Kena Pajak atas Kegiatan Membangun Sendiri serta penyerahan beda masa.

iv

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

ANALYSIS OF THE EQUALIZATION PERIOD WITH VAT SPT

AND TAX INCOME AT PT. AUSTRALIAN BELT SCRAPER.

By :

Indra Nugraha

Counselor : Aristanti Widyaningsih,S.Pd.,M.Si

ABSTRACT

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Anggaran Pendapatan dan Belanja Negara (APBN) adalah wujud dari

pengelolaan keuangan negara yang merupakan instrumen bagi Pemerintah untuk

mengatur pengeluaran dan penerimaan negara dalam rangka membiayai

pelaksanaan kegiatan pemerintahan dan pembangunan serta mencapai

pertumbuhan ekonomi. APBN ditetapkan setiap tahun dan dilaksanakan untuk

kemakmuran rakyat, penetapan APBN sendiri dilakukan setelah ada pembahasan

dengan pihak-pihak terkait, dalam hal ini Presiden, Dewan Perwakilan Rakyat

(DPR) hingga kepada Dewan Perwalian Rakyat Daerah (DPRD), hal ini diatur

dalam Undang-Undang Nomor 41 tahun 2009 tentang Anggaran Pendapatan dan

Belanja Negara.

Defisitnya Anggaran Pembelanjaan Negara (APBN) yang mengacu pada

Program Pembangunan Nasional (PROPENAS), semakin besarnya hutang negara

yang bersumber dari tidak selarasanya kebijakan fiskal, diantaranya depresiasi

nilai tukar rupiah ataupun meningkatnya suku bunga Sertifikat Bank Indonesia

(SBI), serta realisasi penerimaan yang di bawah target merupakan masalah

kompleks yang dihadapi Indonesia pada saat ini dalam mengatur APBN. Dalam

rangka pemenuhan kebutuhan belanja Negara sekaligus untuk menjaga

sumber-sumber penerimaan dalam negeri, terutama dari penerimaan perpajakan

sebagai sumber utama pendapatan negara terus ditingkatkan oleh pemerintah.

Secara struktural pajak memberikan kontribusi sebesar 70%-80% dalam

pendapatan negara, sementara pajak dalam negeri menguasai rata-rata 96% dari

total penerimaan perpajakan dalam kurun waktu empat tahun. Kontribusi Pajak

Penghasilan masih menjadi yang terbesar dari sumber pendapatan perpajakan,

yaitu sebesar 52%, adapun Pajak Pertambahan Nilai merupakan komponen kedua

terbesar dari penerimaan Negara, yang memberikan kontribusi sebesar 32% dari

pendapatan perpajakan di Indonesia

Sumber: http://www.pajak.go.id (2013)

Optimalisasi dilakukan pemerintah dalam menggali sumber-sumber

pendapatan negara, baik yang berasal dari Penerimaan Negara Bukan Pajak

(PNBP) tanpa mengesampingkan stabilitas perekonomian negara, upaya yang

dilakukan pemerintah antara lain dengan cara peninjauan kembali bagian 0%

8%

44% 32%

4% 1%

10% 1%

Penerimaan Pajak Dalam Negeri

URAIAN PPh MIGAS PPh NON MIGAS PPN DAN PPnBM

3

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Pemerintah atas laba BUMN (pay out ratio). Pada sektor perpajakan optimalisasi

yang dilakukan pemerintah antara lain dengan cara penyisiran (canvassing)

terhadap kegiatan usaha di sentra-sentra ekonomi tertentu, pengembangan sistem

informasi dan monitoring perpajakan yang terintegrasi, serta peningkatan kualitas

aparatur, pengawasan administratif, pemeriksaan, penyidikan, penagihan secara

aktif, dan penegakan hukum. Bahkan baru-baru ini dikembangkan pajak yang

dikenakan atas rokok, pajak atas rokok sendiri didasarkan pada cukai rokok

dengan tarif 10% dari cukai rokok. Menurut Undang-Undang PDRB nomor 28

Tahun 2009, cukai ialah pungutan yang dikelola oleh pemerintah pusat dengan

berdasarkan tarif tertentu dari proses produksi barang-barang yang diatur

Undang-Undang dan berfungsi untuk mengatur barang tersebut demi kepentingan

masyarakat, sedangkan pajak rokok sendiri ialah pungutan yang dikelola oleh

pemerintah daerah dan tidak tergantung kepada harga produksi setiap barang

tertentu.

Stabilitas ekonomi serta tingkat kesejahteraan masyarakat merupakan faktor

yang sangat berpengaruh langsung dalam mendongkrak penerimaan pajak

(Laurens Bahang, 2011). Sementara itu, pemerintah yang didampingi oleh KPK

berupaya secara terus menerus menghilangkan hangusnya pendapatan negara dari

sektor perpajakan (Bibit Samad, 2010), besarnya potensi kehilangan penerimaan

negara dari sektor pajak pada tahun 2010 sebesar 50 triliun rupiah yang meningkat

Hilangnya penerimaan Negara dari sektor pajak, tidak lepas dari usaha

yang dilakukan wajib pajak untuk melakukan perlawanan terhadap pemungutan

pajak itu sendiri. Perlawanan pajak sendiri dapat dideskripsikan sebagai

hambatan-hambatan dalam pemungutan pajak, baik yang disebabkan oleh kondisi

negara dan rakyatnya maupun disebabkan oleh usaha-usaha wajib pajak yang

disadari ataupun tidak, dalam proses pemasukan pajak sebagai sumber

penerimaan negara (Santoso Brotodiharjo, 2003;56). Hal perlawanan pasif

ataupun aktif yang dilakukan wajib pajak, terkadang reaksi ketidakpuasan

terhadap aturan dan sistem perpajakan itu sendiri.

Perlawanan pasif terdiri dari usaha-usaha wajib yang mempersulit

pemungutan pajak yang erat hubungannya dengan strukur ekonomi,

pengembangan intelektual, dan moral dalam sistem pemungutan pajak, sedangkan

perlawanan aktif merupakan semua usaha dan perbuatan yang secara langsung

ditunjukan kepada fiskus yang bertujuan untuk menghidari pajak (Santoso

Brotodiharjo, 2003;57).

Dalam pelaporan pajak di Indonesia, tidak samanya dasar pengenaan pajak

yang dilaporkan pada jenis pajak satu dan lainnya dapat menimbulkan salah

persepsi kepada pemeriksa pajak serta dapat terjadi indikasi kecurangan pajak.

Pada hakikatnya perbedaan tersebut dapatlah terjadi, hal ini diakibatkan

perbedaan prinsip antara beberapa jenis pajak di Indonesia. Salah satu fenomena

yang terjadi ialah pada BUT Hyundai Heavy Industries yang melaporkan

5

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

SPT PPN sebesar 522 miliar rupiah, sekilas perbedaan tersebut dapat terlihat

seperti upaya penghindaraan pajak oleh perusahaan dan negara berpotensi

kehilangan pajak sebesar 5,75 miliar rupiah, tetapi setelah diteliti kembali

perbedaan tersebut timbul karena perusahaan konstruksi dijinkan menggunakan

metode presentase penyelesaian dalam perhitungan penghasilan kena pajak dan

pelunasan PPh Badan tahun berjalan sesuai dengan PP No 138 Tahun 2000.

Peredaran usaha yang diakui pada SPT PPh Tahunan adalah setiap

transaksi penjualan yang berkaitan dengan kegiatan usaha yang dilakukan oleh

setiap wajib pajak, penghasilan dari penjualan barang ataupun jasa pada umumnya

diakui pada saat realisasi transaksi atau pada saat penyerahan hak kepemilikan

kepada konsumen sesuai dengan prinsip yang digunakan dalam akuntansi yang

dimana menggunakan prinsip cash basis dan mengacu pada sistem akuntansi yang

berlaku (Indonesia tax Review, Volume II Edisi 18/2011). Peredaran usaha yang

diakui dalam Pajak Pertambahan Nilai (PPN) sendiri ialah, seluruh penyerahan

atau penerimaan BKP atau JKP yang timbul karena faktor objektifnya (Ikatan

Akuntansi Indonesia, 2006).

Dalam sistem perpajakan di Indonesia penjualan dan penyerahan barang

atau jasa kena pajak yang dikenakan PPN haruslah diiringi oleh penerbitan faktur

pajak, yang mana pembuatan serta penerbitan faktur pajak itu sendiri paling

lambat adalah akhir bulan pada bulan penyerahan barang atau jasa kena pajak itu

sendiri. Dengan demikian pelaporan peredaran usaha yang dilaporkan pada SPT

SPT PPh Tahunan menggunakan prinsip Cash Basis serta berpedoman pada

sistem pencatatan akuntansi yang berlaku, sedangkan PPN sendiri menggunakan

prinsip Accrual Basis, yang berpedoman pada Ketentuan Undang-Undang

Perpajakan (KUP), khususnya nomor 42 tahun 2009.

Dengan adanya perbedaan prinsip serta pengakuan akan peredaran usaha

padan PPh Badan ataupun PPN, maka tidak menutup kemungkinan untuk Wajib

Pajak melakukan penggelapan pajak ataupun terjadinya salah persepsi antara

fiskus dan wajib pajak , oleh karena itu proses identifikasi dapatlah dilakukan oleh

pihak Direktorat Jenderal Pajak (DJP) melalui Kantor Pelayanan Pajak (KPP)

mengenai perbedaan jumlah peredaran usaha yang dilaporkan dalam SPT PPh

Tahunan dan SPT PPN masa dalam satu periode pajak. Dengan adanya

pemeriksaan tersebut, Wajib Pajak diharapkan dapat menjembatani,

mengklarifikasi dan menjelaskan penyebab timbulnya perbedaan yang timbul

kepada fiskus yang disertai dengan dokumen pendukungnya.

Ekualisasi atau yang lebih dikenal dengan pemeriksaan tingkat

keseimbangan satu pajak dengan jenis pajak lainnya yang memiliki hubungan

akan tetapi terdapat perbedaan prinsip. Pada dasarnya teknik pemeriksaan

ekualisasi ataupun rekonsiliasi bukanlah sesuatu yang baru bagi pemeriksa pajak.

Ekualisasi dalam pemeriksaan sendiri telah diatur oleh Direktorat Jenderal Pajak

dalam tata cara pelaksanaanya, ekualisasi dalam bidang perpajakan diatur dalam

7

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Penggunaan Metode dan Tekhnik Pemeriksaan Untuk Menguji Kepatuhan

Pemenuhan Kewajiban Perpajakan.

Dalam hal Ekualisasi PPH Badan dan PPN masa adalah kegiatan

membandingkan peredaran usaha dalam SPT PPh Tahunan dan total penyerahan

usaha pada SPT PPN masa yang sesuai ketentuan yang berlaku, yaitu

Undang-Undang Nomor 42 Tahun 2009 untuk PPN dan Undang-Undang-Undang-Undang Nomor 36 Tahun

2008 mengenai PPh Badan. Peredaran usaha yang diidentifikasi dalam proses

ekualisasi merupakan peredaran usaha dalam satu periode pajak yang dilaporkan

pada SPT PPh Badan serta SPT PPN masa.

Pada dasarnya penelitian mengenai ekualisasi bukanlah penelitian yang

baru pada saat ini yang dilakukan dalam bidang akademik. Pada tahun 2010

Ekualisasi diteliti oleh Ria Embriani Lumbaturoan dari Universitas Bina

Nusantara Jakarta, adapun perbedaan pada penelitian ini adalah peneliti lebih

fokus kepada proses ekualisasi di perusahaan berjenis usaha perdagangan dan

tidak ada metode seperti penelitian terdahulu yang berjenis usaha jasa konstruksi

serta metode yang digunakan oleh penulis. Selain penelitian yang dilakukan Ria

Embriani Lumbaturoan tersebut, ekualisasi pernah menjadi penelitian yang

dilakukan oleh Fita Christianty pada tahun 2011, perbedaan pada penelitian kali

ini adalah pada jenis pajak yang dijadikan objek penelitian, adapun jenis pajak

yang diteliti pada penelitian tersebut adalah Pajak Penghasilan Pasal 22 dan Pajak

PT. Australian Belt Scraper Indonesia merupakan badan usaha yang

bergerak dalam perdagangan, hal ini dikarenakan PT. Australian Belt Scraper

Indonesia membeli produk hasil olahan bumi dari perusahaan setempat yang

kemudian dieksport ke berbagai mancanegara, terlepas dari pada itu PT.

Australian Belt Scraper Indonesia sendiri menjual berbagai macam peralatan dan

mesin industri pertambangan dari perusahaan indukan di Negara Australia.

Penelitian ini dilakukan pada tahun buku 2010 sampai dengan tahun buku 2012,

yang dikarenakan pada tahun PT. Australian Belt Scraper melakukan periode

pembukan yang berbeda dengan kebanyakan perusahaan lainnya (April s/d

Maret), hal ini dikarenakan perusahaan merupakan salah satu perusahaan

Permodalan Milik Asing (PMA) yang diperkenankan menggunakan metode

pembukuan tersebut.

Dengan metode pembukuan tersebut sangatlah memungkinkan terjadi

perbedaan antara peredaran usaha yang dilaporkan pada PPN dan PPh Badan,

perbedaan tersebut dapatlah menimbulkan salah persepsi baik berasal dari fiskus

dengan Wajib Pajak itu sendiri, dan tentunya dapat mempengaruhi pajak terutang

khususnya PPh Pasal 25, maka melalui penelitian ini peneliti mencoba untuk

membandingkan, menelusuri dan menjelaskan perbedaan yang terjadi dengan

proses ekualisasi antara SPT PPN masa dan SPT PPh Badan dalam satu periode

pembukuan.

Terdapat risiko yang dihadapi wajib pajak atau pengusaha apabila

9

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

yang harus ditanggung oleh wajib pajak berupa konsekuensi sanksi perpajakan

yang akan dikenakan kepada wajib pajak, jika perbedaan tersebut menjadi temuan

pemeriksa pajak dan diindikasikan sebagai pelanggaran terhadap pemenuhan

kewajiban perpajakan sesuai dengan Ketentuan Undang-Undang Perpajakan

(KUP). Dokumen yang digunakan oleh fiskus dalam menentukan besarnya PPh

Badan yang dibebankan kepada Wajib pajak ialah laba rugi fiskal, yang dimana

dokumen berasal dari laba rugi komersial yang di sesuaikan pembebanannya

berdasarkan Ketentuan Undang-Undang Perpajakan. Atas dasar tesebut risiko

yang ditanggung wajib pajak akan semakin nayata apabila persepsi fiskus dalam

hal ini mengatakan adanya pelanggaran yang dilakukan wajib pajak dalam

penyampaian laba rugi fiskal khususnya pada peredaran usaha.

Berdasarkan uraian tersebut, maka penulis berencana untuk melakukan

penelitian yang berjudul :

“ANALISI EKUALISASI SPT PPN MASA DENGAN SPT PPH

BADAN PADA PT. AUSTRALIAN BELT SCRAPER INDONESIA

1.2Rumusan Masalah

Berdasarkan latar belakang penelitian tersebut, maka dapat dirumuskan

masalah umum mengenai penelitian yang dilaksanakan. Adapun identifikasi

masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana proses dan analisis deskripsi ekualisasi antara SPT PPN dan

2. Apakah terdapat perbedaan peredaran usaha antara SPT PPN masa dan

SPT PPh Badan di PT. Australian Belt Scraper Indonesia

1.3Maksud dan Tujuan

1.3.1 Maksud Peneltian

Maksud dari penelitian ini adalah untuk menganalisis perbedaan peredaran

usaha yang dilaporkan pada SPT PPN masa dengan SPT PPh Badan dalam satu

periode pencatatan dan proses ekualisasi yang dilakukan, guna menemukan

penyebab terjadinya perbedaan pelaporan peredaran usaha yang tertera pada

kedua SPT tersebut serta menilai perspektif Wajib Pajak dan Fiskus mengenai

laporan laba rugi fiskal.

1.3.2 Tujuan Penelitian

Sesuai dengan identifikasi masalah di atas maka penelitian ini dilaksanakan

dengan tujuan :

1. Untuk mengetahui proses ekualisasi SPT PPN dan SPT PPh Badan serta

faktor-faktor yang menyebabkan perbedaan peredaran usaha atas kedua

SPT tersebut.

2. Untuk mengetahui jumlah peredaran usaha antara SPT PPN masa dan SPT

PPh Badan dan selisih yang ditimbulkan.

1.4Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Melalui hasil penelitian ini, peneliti berharap agar hasil penelitian ini bisa

11

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

pengaplikasian teori selama masa studi di Unviersitas dengan kenyataan yang ada

di lapangan. Selain itu, penulis berharap hasil penelitian ini dapat memberikan

kegunaan dalam kajian berikutnya dalam bidang akuntansi perpajakan, yang

khususnya dalam bidang ekualisasi SPT PPN masa dengan SPT PPh Badan.

1.4.2 Kegunaan Praktis

1. Bagi Perusahaan.

Penelitian ini diharapkan dapat memberikan kontribusi atau sumbangsih

pemikiran dalam identifikasi dan dalam hal ekualisasi pada SPT PPN

Masa dan SPT PPh Badan serta dapat membantu perusahaan dalam

menjembatani selisih peredaran usaha yang terjadi antara SPT PPN dan

SPT PPh Badan pada PT. Australian Belt Scraper Indonesia..

2. Untuk Peneliti Selanjutnya.

Hasil penelitian ini diharapkan memberikan kontribusi dalam pemikirian

yang dapat dijadikan kajian lebih lanjut dalam penelitian-penelitian

selajntunya, khususnya dalam bidang akuntansi perpajakan mengenai

BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian pada penulisan skripsi ini ialah ekualisasi antara SPT

PPN masa dengan SPT Tahunan PPh. Penelitian ini dilakukan di PT. Australian

Belt Scraper Indonesia yang bertempat di Jalan Cihampelas No 48-B Bandung..

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dengan menggunakan pendekatan secara kuantitatif, yaitu hasil penelitian yang

kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian

yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data

numeric (angka), dengan menggunakan metode penelitian ini akan diketahui

hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Dalam penelitian ini, peneliti menggunakan metode studi kasus dengan analisis

deskriptif kuantitatif. Menurut Sugiyono (2012:206) metode analisis deskriptif

adalah:

“metode yang digunakan untuk menganalis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

Sedangkan metode penelitian kuantitatif menurut Sugiyono (2012:13) adalah:

“ Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk

40

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Berdasarkan pengertian diatas, maka penelitian yang dilakukan adalah

dengan metode deskriptif kuantitatif yaitu suatu bentuk penelitian yang

berdasarkan data yang dikumpulkan selama penelitian secara sistematis mengenai

fakta-fakta dan sifat-sifat dari obyek yang diteliti dengan menggabungkan

hubungan antar variabel yang terlibat didalamnya, kemudian diinterpretasikan

berdasarkan teori-teori dan literatur-literatur yang berhubungan dengan Pajak

Pertambahan Nilai dan Pajak Penghasilan. Metode ini bertujuan untuk

memberikan gambaran yang cukup jelas atas masalah yang diteliti.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan

baik dan sistematis. Pengertian desain penelitian menurut Moh.Nazir (2003:84)

menyatakan bahwa ”Desain penelitian adalah semua proses yang diperlukan

dalam perencanaan dan pelaksanaan penelitian”.

Dari uraian tersebut diatas maka dapat dikatakan bahwa desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah

1. Menganalisa Laporan Keuangan perusahaan baik komersial maupun

fiskal pada tahun pencatatan 2010 sampai dengan 2012 dan SPT

Tahunan PPh badan tahun 2010 sampai dengan 2012, untuk

mengetahui jumlah peredaran usaha yang diakui pada Laporan

Keuangan selama tiga tahun.

2. Menganalisa SPT Masa PPN, untuk mengetahui peredaran usaha

yang dilaporkan periode April – Maret tahun 2010 sampai dengan

2012. Hal ini dapat diketahui dari besarnya total pajak keluaran yang

dilaporkan dibagi dengan 10% (sepuluh persen).

3. Membandingkan jumlah peredaran usaha yang diakui pada SPT PPh

Tahunan dan SPT PPN masa serta meneliti perbedaan yang ada

berdasarkan Peraturan Pemerintah No.138 tahun 2000 tentang

Penghitungan Penghasilan Kena Pajak Dan Pelunasan Pajak

Penghasilan Dalam Tahun Berjalan.

4. Memasukan data-data yang diperoleh peneliti dari buku besar wajib

Menguji kedua data untuk mendapatkan data yang valid dan reliable

dengan menggunakan pendekatan uji beda atau tstudent

5. Menarik kesimpulan penelitian berdasrkan data dan hasil

dokumentasi yang diperoleh

3.2.2 Definisi dan Operasionalisasi Variable

Operasionalisasi variabel merupakan suatu tindakan dalam membuat

42

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

analisa proses ekualisasi berpengaruh pada peredaran usaha yang diakui, maka

peneliti menentukan operasionalisasi variabel sebagai berikut :

1. Variable Independent (X)

Variable independent atau variabel bebas adalah variabel yang mempengaruhi

variabel lainnya dan merupakan variabel yang menjadi sebab perubahan atau

timbulnya variable dependent (variable terikat). Data yang menjadi variabel

bebas (Variabel X) adalah Ekualisasi antara SPT PPN masa dan SPT PPh

Badan.

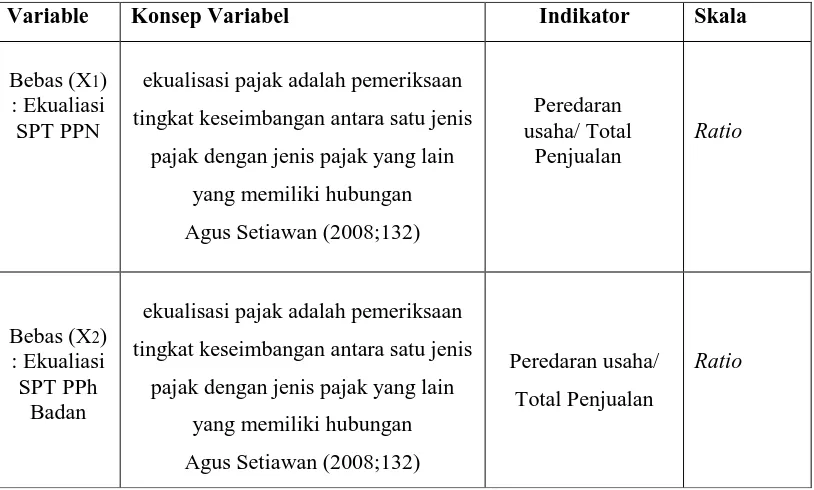

Tabel 3.1

Operasionalisasi Variable

Variable Konsep Variabel Indikator Skala

Bebas (X1) : Ekualiasi SPT PPN

ekualisasi pajak adalah pemeriksaan tingkat keseimbangan antara satu jenis

pajak dengan jenis pajak yang lain yang memiliki hubungan

pajak dengan jenis pajak yang lain yang memiliki hubungan Agus Setiawan (2008;132)

Peredaran usaha/ Total Penjualan

3.2.3 Populasi dan Sampel

3.2.3.1 Populasi

Pengertian populasi menurut Sugiyono (2006:72) ialah ”wilayah

generalisasi yang terdiri atas obyek dan subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan

kemudian ditarik kesimpulan”. Berdasarkan pengertian tersebut, populasi

merupakan subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu

yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi

sasaran dalam penelitian ini adalah berupa data SPT PPN masa dari mulai

Maret-April 2010 sampai dengan 2012, serta SPT PPh Badan tahun 2010 sampai dengan

2012.

3.2.3.2 Sampel

Pengertian sampel menurut Sugiyono (2006:56) adalah sebagai berikut

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut.” berdasarkan pengertian tersebut, diketahui bahwa sampel merupakan

bagian dari populasi dan dapat mewakili populasi secara keseluruhan.

Teknik sampling yang digunakan pada penelitian ini adalah non

probability sampling yang merupakan teknik pengambilan sampel yang tidak

memberikan peluang sama untuk dipilih menjadi sampel. Jumlah populasi yang

pada penelitian ini relatif kecil, karena semua anggota populasi dijadikan sampel,

maka metode yang digunakan dalam penarikan sampel adalah metode sampling

44

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Menurut sugiyono (2009:124) menjelaskan mengenai pengertian sampling

jenuh adalah ”penentuan sampel bila semua anggota populasi digunakan sebagai

sampel.” Dari pengertian tersebut, dapat disimpulkan anggota populasi dianggap

homogen. Jumlah populasi sebanyak 36 bulan, karena penelitian ini menggunakan

sampling jenuh maka jumlah sampel yang penulis tentukan yaitu SPT PPN masa

dan SPT PPh Badan selama 36 bulan dari bulan April tahun 2010 sampai dengan

bulan Maret 2013 yang merupakan akhir dari pembukan tahun 2012.

3.2.4 Teknik Pengumpulan Data

Dalam penelitian ini, peneliti menggunakan teknik pengumpulan data

sebagai berikut:

a. Studi Kepustakaan.

Studi kepustakaan dimaksud untuk memperoleh teori yang mendukung

dalam pengolahan data sekunder yang diperoleh, adapun teknik ini

dilakukan dengan mempelajari buku-buku, artikel dan literatur yang

berhubungan dengan materi yang digunakan sebagai sebagai landasan

teori bagi penganilsaan data primer untuk menunjang dan memperkuat

dugaan dalam pembahasan masalah.

b. Penelitian lapangan (Field Reserarch)

Penelitian lapangan dilakukan oleh peneliti secara langsung di

perusahaan yang dijadikan subjek penelitian, adapun penelitian lapangan

1. Dokumentasi

Dokumentasi dalam penelitian ini dengan cara mengumpulkan

data sekunder yaitu laporan SPT PPN masa, SPT PPh Badan serta

laporan keuangan perusahaan manufaktur yang dijadikan bahan

acuan untuk melaporkan peredaran usaha yang diakui perusahaan.

2. Wawancara

Wawancara dilakukan dalam bentuk tanya jawab dengan

pihak-pihak yang terkait dan mempunyai kewenangan mengenai

masalah yang berhubungan dengan materi penelitian. Dalam hal

ini yang menjadi informan bagi peneliti ialah Finance and

Accounting Manager, Accounting and Tax Staff, Supervisior di

lapangan, serta Account Representative dimana subjek penelitian

terdaftar sebagai Wajib Pajak.

3.2.5 Teknik Analisis Data

Dalam penelitian kuantitatif, analisis data merupakan kegiatan setelah data

dari seluruh responden atau sumber data lain terkumpul. Menurut Sugiyono

(2011: 147) menyatakan kegiatan dalam analisis data adalah:

Mengelompokan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Statistik yang digunakan dalam metode penelitian kuantitatif tebagi dua,

46

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

yang digunakan adalah statistik deskriptif, karena peneliti tidak mengambil

sampel dari subjek penelitian. Menurut Sugiyono statistik deskriptif ialah statistik

yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku umum atau generalisasi (Sugiyono,2011:147).

Berikut langkah-langkah analisis data yang dilakukan peneliti dalam

penelitian ini :

1. Melakukan pengumpulan data yang berkaitan dengan pengakuan

peredaran usaha pada PPN dan PPh Badan

2. Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha), yang

secara matematis dapat dirumuskan sebagai berikut :

Ho : ρ ≠ ; Tidak terdapat perbedaan peredaran usaha antara SPT

PPN Masa dan SPT PPh Badan

Ha : ρ ≠; Terdapat perbedaan peredaran usaha antara SPT PPN

Masa dan SPT PPh Badan

3. Menentukan taraf nyata yang dikehendaki, pada penelitian ini taraf

nyata atau signifikansi yang digunakan adalah 0,05 karena jumlah

data yang diteliti menunjukan adanya hubungan variabel yang

cukup nyata.

4. Menentukan perhitungan statistik yang digunakan untuk kedua

variabel yang diuji serta menguji hipotesisnya, serta menghitung

adalah uji hipotesis selisih (uji beda), sesuai dengan yang diterangkan

oleh Sugiyo o 1 ;5 u tuk e getahui ada tidak ya perbedaa

yang signifikan antara dua variabel yang diuji, digunakan uji beda

karena data rata-rata berasal dari dua yang berhubungan (related) dan

dari a ggota ya g sa a . Maka etode statistik ya g digu aka adalah

sebagai berikut :

thitung = ̅ ̅

√

dimana,

thitung = Sebaran t student

̅

=

Rata-rata sampel 1 (satu), yaitu besarnya peredaran usahamenurut PPN Masa selama 3 tahun atau 36 bulan.

̅

= Rata-rata sampel 2 (dua), yaitu besarnya peredaran usaha menurutPPh Badan selama 3 tahun atau 36 bulan.

µ

1 = Populasi sampel 1 yang diambil, yang dimana ialah peredaranusaha PPN masa selama 3 tahun atau 36 bulan.

µ

2 = Populasi sampel 2 yang diambil, yang dimana ialah peredaranusaha yang diakui PPh Badan selama 3 tahun atau 36 bulan.

n

1 = Banyaknya Sampel 1n

2 = Banyaknya Sampel 248

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

S12= Varians Sampel ke-1 S22 = Varians Sampel ke-2

karena dalam pengujian hipotesis ini adalah Ho : µ1 = µ2, maka

rumus uji hipotesis selisih rata-rata dapat disederhanakan menjadi :

thitung = ̅ ̅

√

S =

√

S

₁

=

√

∑

∑

S

=

√

∑

∑

5. Membandingkann nilai t hitung dengan ttabel (batas wilayah kritis)

6. Mencari faktor yang menyebabkan timbulnya perbedaan antara

nilai rata-rata PPN dan PPh Badan.

7. Membuat kesimpulan berdasarkan hasil dan analisa yang penulis

BAB V

KESIMPULAN 5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai ekualisasi SPT

PPN masa dan SPT PPh Badan selama 36 bulan di PT. Australian Belt Scraper

Indonesia, maka dapat disimpukan bahwa :

1. Proses ekualisasi yang dilakukan peneliti berdasarkan data yang

diperoleh dari penjualan yang dicatat pada buku besar serta SPT PPN

masa, adapun langkah ekualisasi pada penelitian ini antara lain

a. Mengumpulkan data-data penjualan pada buku besar yang

dicatat berdasarkan PSAK yang berlaku, serta dijadikan acuan

dalam penentuan besarnya PPH Badan yang terhutang.

b. Mengumpulkan data-data penjualan pada SPT PPN yang

dicatat dan dilaporkan perusahaan sesuai dengan Ketentuan

Umum Perpajakan (KUP).

c. Membandingkan seluruh penjualan yang didapat peneliti,

dengan sumber yang berbeda dan aturan yang berbeda.

d. Mencari faktor-faktor yang menyebabkan selisih penjualan

yang diakui pada buku besar perusahaan dengan SPT PPN

masa yang telah dilaporkan perusahaan.

e. Menganalisa faktor-faktor penyebab selisih dengan aturan

69

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

f. Melakukan perhitungan kembali penjualan bersih yang

dilakukan perusahaan, guna menentukan Pajak Penghasilan

yang terhutang.

2. Terdapat perbedaan pengakuan peredaran usaha antara SPT PPN masa

dan SPT PPh Badan, yang mana pada tahun 2010 selisih yang timbul

antara kedua SPT ini sebesar Rp106.350.574,00 pada tahun 2011 selisih

yang ditimbulkan ialah sebesar Rp52.872.800,00 dan terakhir pada tahun

2012 selisih yang ditimbulkan mencapai Rp149.896.350,00 Melalui uji

hipotesis rata-rata (uji beda), dapat dibuktikan bahwa terdapat perbedaan

yang signifikan pengakuan peredaran usaha antara kedua jenis SPT yang

diakui PT. ABS Indonesia. Adapun faktor-faktor yang menyebabkan

perbedaan tersebut adalah sebagai berikut :

a. Potongan Harga penjualan.

Selisih yang ditimbulkan dikarenakan SPT PPN masa mengakui

sepenuhnya Dasar Pengenaan Pajak atas penyerahan Barang atau

Jasa Kena Pajak tersebut sedangkan pada SPT PPh Badan

mengakui Dasar Pengenaan Pajak tersebut setelah potongan

penjualan.

b. Perlakuan Beda Masa

Selsih yang ditimbulkan dari perlakuan beda masa dikarenakan

terdapat penyerahan yang diakui oleh SPT PPh Badan sebagai

penjualan yang bersifat accrual basis, sedangkan pada SPT PPN

penyerahan BKP atau JKP diakui setelah faktur pajak diterbitkan

sesuai dengan Undang-Undang Nomor 42 Tahun 2009 tentang

perubahan ketiga atas Undang-Undang Nomor 8 Tahun 1983,

tentang pajak pertambahan nilai barang dan jasa serta pajak

penjualan atas barang mewah.

c. Transaksi Valuta Asing

Perbedaan yang timbul diakibatkan oleh transaksi yang

menggunakan valuta asing dan dikonversi kemata uang Rupiah

pada tanggal yang berbeda.

d. Kegiatan Membangun Sendiri

Selisih dikarenakan penggunaan Barang Kena Pajak untuk

kepentingan perusahaan, dengan pengakuan Dasar Pengenaan

Pajak pada SPT PPN masa sebesar 40% dan tidak diakui pada

SPT PPh Badan sebagai penjualan.

5.2 Saran –Saran

Sehubungan dengan kesimpulan di atas, maka peneliti menyarankan

beberapa hal :

1. Saran- Saran untuk subjek penelitian.

a. Sebaiknya proses ekualisasi dilakukan terlebih dahulu oleh

perusahaan sebelum mengajukan pengembalian atas kredit pajak

71

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

dijadikan sebagai acuan oleh perusahaan dalam menentukan jumlah

penjualan yang telah dilakukan perusahaan dan memberikan

kepastian hukum atas faktor-faktor yang menyebakan perbedaan,

sehingga pemeriksa pajak tidak akan memandang bahwa perusahaan

telah melakukan tax avoidence atau penghidaran pajak.

b. Melaporkan penyerahan BKP atau JKP dalam rangka penyerahan

keluar daerah pabean dengan kurs yang sama antara PPN dan PPh

Badan, hal ini dikarenakan BKP tersebut tidak terutang PPN,

sehingga tidak akan menimbulkan masalah dikemudian hari jika

menggunakan kurs pada saat pengakuan BKP atau JKP oleh PPh

Badan.

2. Saran-Saran untuk peneliti selanjutnya.

a. Dalam hal penelitian yang dilakukan pada perusahaan jasa. Peneliti

dapat menggunakan Bukti PPh 23 Dipotong ataupun SPT PPh 23

Dipotong untuk melakukan ekualisasi dengan SPT PPN Masukan

ataupun SPT PPN keluaran ataupun dengan SPT PPh Badan.

b. Dapat hal ekualisasi peneliti selanjutnya dapat berpedoman kepada

Peraturan Menteri Keuangan Republik Indoneisa Nomor

17/PMK.03/2013 Tentang Tata Cara Pemeriksaan dalam bidang

perpajakan dalam memperemudah peneliti melakukan untuk semua

DAFTAR PUSTAKA

Buku

Agus Setiawan. (2008). Panduan Perpajakan. Jakarta: PT. Graphindo Media Utama.

Aristanti Widyaningsih. (2011). Hukum Pajak dan Perpajakan dengan

Pendekatan Mind Map. Bandung : CV Alfabeta.

Brotodiharjo,R.S. (2003). Pengantar Ilmu Pajak. Bandung : PT. Refika Aditama.

Erly Suandy . (2000). Hukum Pajak. Jakarta: Salemba Empat.

Furqon. (2009). Statistika terapan Untuk Penelitian. Bandung : CV. Alfabeta

Guando. (2004). Akuntansi Pajak. Jakarta: PT Graznido.

Judiesno, Rimsky K. (2002). Pajak dan Strategi Bisnis, Suatu Kepastian

Hukum dan Penerapan Akuntansi Indonesia. Jakarta : PT. Gramedia

Pustaka Utama

Mardiasmo.(2009). Perpajakan, Edisi Revisi Tahun 2006. Yogyakarta: Andi Offset

M. Natsir .(2003). Metode Penelitian. Bandung: Universitas Padjadjaran.

Sofyan Siregar. (2011). Statistika Deskriptif Untuk Penelitian. Jakarta. PT. Raja Grafindo Persada

Sony Devano dan Siti Kurnia. (2006). Perpajakan. Jakarta. Kencana

Sukrisno Agoes . (2007). Akuntansi Perpajakan. Jakarta: Salemba Empat.

Sugiono. 2011. Metode Penelitian Pendidikan, Cetakan ketiga. Bandung: CV Alfabeta.

Sudjana. (2004). Statistika Untuk Ekonomi dan Niaga. Bandung : Tarsito

Indra Nugraha, 2014

Analisis ekualisasi spt ppn masa dengan spt pph badan pada pt. Australian belt scraper indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Wirawan, B. Ilyas dan Rudy, Suhartono.2011. Hukum Pajak. Jakarta: Salemba Empat.

Waluyo. 2007. Perpajakan Indonesia. Jakarta: Salemba Empat.

Skripsi

Ria Embrina Lumbantoruan. (2010). Evaluasi Pajak Pertambahan Nilai Serta

Proses Equalisasi SPT Masa PPN Dengan SPT PPh Badan dan Pengaruhnya Terhadap Laporan Keuangan Pada BUT Hyundai Industries CO..,Ltd. Skirpsi. Universitas Esa Unggul, Jakarta.

Ardiantha Saputra. ( 2005). Analisis Perencanaan Pajak Melalui Revaluasi

Aktiva Tetap Dan Perhitungan Besarnya Pajak Terhutang Wajib Pajak Badan. Skripsi. Universitas Widyatama, Bandung.

Wilson Gustiawan (2009). Analisis Perbedaan Peredaran Usaha pada SPT Tahunan Pajak Penghasilan Badan dengan Jumlah Penyerahan Pada SPT Masa Pajak Pertambahan Nilai (Studi Kasus PT. Totoku Toryo Indonesia). Skripsi. Politeknik Negeri Padang, Padang

Devi Lianawati Budiharjo. (2010). Ekualisasi SPT Tahunan dan SPT PPN

Masa pada UD X di surabaya. Universitas Kristen Petra, Surabaya.

Fita Christianty. (2012). Analisis Ekualiasasi Pajak Penghasilan Pasal 22 dan

Pajak Pertambahan Nilai di PT. Kas. Skripsi. Universitas Bina Nusantara,

Jakarta.

Linda Hestiana. (2013). Analisis Banding Sengketa Pajak penghasilan Badan

di Pengadilan Pajak. Skirpsi. Universitas Pendidikan Indonesia, Bandung

Undan-Undang

--- Undang-Undang No. 42 Tahun 2009. Tentang Perubahan Ketiga

atas Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan

Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah

--- Undang-Undang No. 36 tahun 2008 Tentang Perubahan keempat

atas Undang-Undang No. 7 tahun 1983 tentang Pajak Penghasilan

--- Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum Tata Cara